Преимущества обезличенного металлического счета и особенности инвестирования

Согласитесь, носки — не самый лучший способ сохранить свои сбережения. Он хоть и бесплатен, но не уберегает от рисков обесценивания, кражи, утраты, а также не дает возможности приумножать средства и осуществлять безналичные расчеты. Цивилизованный мир давно применяет куда более надежные и выгодные методы вложения своих капиталов. Один из них — обезличенный металлический счет. О нем я и хочу сегодня рассказать.

Понятие обезличенного металлического счета, преимущества и недостатки

ОМС – это банковский вклад, открытый не в валюте, а в металле, единицей измерения которого выступают граммы. Он называется обезличенным, потому что при его открытии, пополнении и других операциях идет учет только массы драгметалла, без указания каких-либо иных характеристик (пробы, производителя и пр.)

![]() Преимущества и недостатки ОМС

Преимущества и недостатки ОМС

Капиталовложения в драгметаллы посредством ведения ОМС имеют целый ряд достоинств:

- Отсутствие НДС при приобретении драгметаллов.

- Высокая ликвидность — металл можно быстро конвертировать в деньги.

- Минимальные риски по сравнению с классическим денежным вкладом.

- Простота процедуры: открытие счета и операции по нему не нужно регистрировать в ФНС, никто не обязывает сертифицировать металл, проверять его качество и внешний вид.

- Доступность: для открытия счета достаточно приобрести всего 1 грамм золота.

- При закрытии ОМС не менее, чем через 3 года после открытия, владелец его освобождается от уплаты НДФЛ в размере 13%.

- Владельцу не нужно оплачивать перевозку и хранение металла.

- Ответственность за утрату и порчу драгметалла возлагается на банк.

- Бесплатное открытие счета.

- Небольшой спред по сравнению с физическим золотом.

- Счет может быть открыт в пользу третьих лиц.

Существуют и определенные неудобства:

- При осуществлении продажи ОМС в течение трех лет с момента открытия придется заплатить НДФЛ в размере 13%.

- При закрытии счета с выводом физических слитков придется уплатить НДС в размере 18% от стоимости и взять на себя транспортные расходы.

- Механизм проведения межбанковских операций по ОМС в нашей стране до сих пор не отрегулирован.

- ОМС не попадают под действие закона о страховании банковских вкладов. Если у банка отзовут лицензию, то свои права придется отстаивать в судебном порядке.

Виды ОМС

- Депозитные (срочные). Доходы от вклада образуются в результате роста курса металла на мировом рынке и начисляемых банком процентов. Дата вклада оговаривается при его открытии. При расторжении договора до истечения срока начисленные проценты удерживаются банком.

- Текущие (до востребования). Получить прибыль можно только за счет роста стоимости металла, проценты не начисляются. Вклад можно пополнять либо частично выводить средства. Такой счет может быть открыт на любой срок.

Как открыть металлический счет

Для этого достаточно найти банки, предоставляющие такую услугу (ВТБ 24, Сбербанк, Промсвязьбанк и др.). Условия могут различаться в той или иной степени, поэтому, выбирая банк, следует оценить наиболее важные критерии:

- Разница между ценой покупки и продажи металла.

- Виды и доступный сроки вкладов.

- Процентная годовая ставка по срочным вкладам.

- Минимальная масса металла, которую необходимо приобрести для открытия счета.

Необходимые документы

Список бумаг для физических лиц состоит всего лишь из паспорта и ИНН (при его наличии). Предпринимателям и организациям придется немного сложнее — пакет документов для них более внушительный:

- Нотариально заверенные копии свидетельств о государственной регистрации и постановке на налоговый учет.

- Карточка постановки на учет (если планируется совершать операции с физическим металлом).

- Банковская карточка с образцами подписей.

- Паспорт ИП либо ген. директора.

- Заявления об открытии ОМС.

Как осуществляются операции по ОМС

Каждый владелец металлического счета может управлять своими капиталовложениями:

- Приобретать или продавать металлы.

- Реализовывать часть вклада не только за рубли, но и за иностранную валюту.

- Переводить средства счета между отделениями банка.

Как обналичить счет

Со счета можно выводить не только наличные деньги, но и физические слитки. Однако далеко не все банковские отделения предоставляют такую услугу. Необходимо заранее уведомить банк о том, что со счета планируется снимать металл, а не деньги.

Расходы по данной операции несет владелец счета. Он оплачивает перевозку слитков и их выпуск, а также погашает НДС.

Пополнение вклада

Происходит посредством следующих операций:

- Внесение определенной денежной суммы. При этом на счет зачисляется эквивалентное количество драгметалла.

- Перечисление драгметалла с других счетов вкладчика. Перечисляться могут только аналогичные металлы.

- Приобретение непосредственно драгметалла у банка.

Ознакомьтесь с видео «ОМС: плюсы и подводные камни», доступным по ссылке:

Нюансы есть в работе с ОМС

ОМС редко приносит высокие проценты. Хорошо заработать на нем получится в том случае, если вырастает стоимость драгметалла. А для этого придется постоянно следить за рыночной ситуацией и открывать счета, когда металл дешевый, а закрывать при его наибольшей цене.

Чем меньше срок вклада, тем меньший процент предлагает банк. Это правило аналогично тому, что применяется с обычными денежными вкладами.

Важно также учитывать расходы, которые придется нести в связи с необходимостью обслуживания счета и проведение операций по нему. В различных банках комиссии за операции могут различаться, так же, как и порядок их удержания. Этот вопрос лучше заранее уточнять. Кроме того, при открытии ОМС следует определиться с тем, какие операции по счету будут совершаться:

- пополнение;

- обналичивание;

- работа с физическими слитками;

- получение выписок по счету и др.

Налогообложение

Как уже было сказано, при приобретении обезличенного металла обязанность по уплате НДС отсутствует. Размеры иных налогов определяются с учетом конкретной ситуации.

- Налог в 15% начисляется на доход от металла, который хранится в банке менее трех лет.

- Подача декларации и уплата НДФЛ обязательны по счету до востребования. При этом можно оформить имущественный вычет.

- При реализации металла владелец счета декларирует свой доход и платит НДФЛ.

- Банк выступает налоговым агентом, удерживает у клиентов 13 процентов с дохода и перечисляет их в бюджет. НДФЛ продолжает удерживаться в том числе при уменьшении цены драгметалла.

Доходность ОМС

Прибыль от ОМС формируется, прежде всего, за счет роста курса металла. При оценке этого показателя следует учитывать не только на курс драгметаллов по Центральному Банку России, но и на стоимость их выкупа банком, где открыт счет.

Котировки основных металлов можно найти на официальных сайтах банков. А прогнозируемые и текущие изменения этих показателей размещаются на специализированных веб-ресурсах.

Любой ОМС обладает высокой ликвидностью. Поскольку между курсом покупки и продажи драгметалла для них разница меньше, чем при работе со слитками или монетами. Инвестиции в металл можно в любой момент перевести в реальные деньги.

Стратегий при этом существует две:

- Спекулятивная. Основана на прогнозировании изменений в стоимости металла, а затем быстром появлении прибыли.

- Инвестиционная. Это срочное вложение, при котором инвестор терпеливо ждет, пока цена металла вырастет настолько, чтобы покрыть все расходы и принести прибыль.

Всё об обезличенных металлических счетах: открытие, доходность, плюсы и минусы

Инвестпривет, друзья! Поговорим сегодня о том, что такое обезличенный металлический счет, каковы его плюсы и минусы, как открыть и как закрыть ОМС и как вообще на нем заработать. Частично я уже затрагивал этот вопрос в статье об инвестициях в золото. Но решил подробнее рассмотреть именно аспект открытия счета для покупки и продажи «бумажного» золота, поскольку ОМС более востребованы, чем слитки или монеты.

Каким образом можно вкладываться в драгметаллы

Есть три основных способа вложиться в драгоценные металлы, в том числе в золото. Первый – просто пойти и купить слиток. В Сбербанке, например, это можно сделать без проблем. Любой каприз слиток за ваши деньги.

Звучит просто, но тут начинаются проблемы. Во-первых, ликвидность. Слиток продать сложновато, банки часто занижают стоимость покупки, а в ювелирку его примут только как лом по соответствующей цене. Во-вторых, слиток придется где-то хранить. Где-то – это в сейфе дома или в банке. А это расходы. Ну и в-третьих, при покупке золота вам придется уплатить НДС 20%. То есть доходность такой «инвестиции» уже на старте минус 20%.

Отмены НДС на золото в 2019 году вроде как не планируется, так что…

Второй способ покупки драгметаллов – покупка инвестиционных монет. Тут много есть подводных камней, и новичкам в это дело лучше не лезть. Но в принципе можно не кисло навариться. Однако монеты придется где-то хранить, а между покупкой и продажей может пройти порядочно времени.

Третий способ, на мой взгляд, более оптимальный, открыть ОМС – обезличенный металлический счет. Это как вклад в банке, только в золоте, серебре, платине или палладии. И без процентов, но со своими моментами.

Открытие ОМС практичней, чем покупка слитков. Не нужно тратиться на сейф, трястись над сохранностью слитка. Да и продать ОМС (закрыть счет) намного проще. Меньше спрэд. И не нужно платить НДС.

Как работает ОМС

Теперь подробнее о том, что представляет собой ОМС. Технически это такой же вклад, как депозит в долларах или рублях. Но фактически это инвестиционный инструмент. Вы покупаете «бумажное» золото (или серебро), ждете, пока оно подрастет, а затем продаете его с прибылью.

ОМС можно открыть практически в любом банке. Можно даже онлайн, например, в Сбербанке. Вы подписываете дистанционно договор обезличенного металлического счета, выбираете «валюту» – золото / серебро / платина / палладий – и становите обладателем драгоценных металлов.

Вы в любой момент можете докупить нужное количество металла, организовать продажу с обезличенного металлического счета активов любого объема (в пределах суммы накоплений, естественно). Покупка возможна буквально с 1 грамма.

Но есть свои особенности, которые не стоит забывать.

Действует ли страховка

Одним из главных недостатков ОМС является то, что на металлические счета не распространяется действие страховки АСВ. Обычные расчетные счета и вклады застрахованы в АСВ – в случае закрытия банки вкладчики получат возмещение в пределах 1,4 млн рублей. Владельцы же ОМС компенсации не увидят.

Налогообложение

НДС 20% при покупке / продаже ОМС платить не нужно. Однако с прибыли, полученной на металлическом счете, нужно будет уплатить НФДЛ. Например, вы купили золото на 600 тысяч рублей, продали за 700 тысяч. Со 100 тысяч платите 13% – 13000 рублей.

Большинство банков являются налоговыми агентами – они сами исчисляют НДФЛ и переводят его куда надо. Но некоторые – нет, и тогда вам сам нужно будет заполнить декларацию, рассчитать налог и перечислить его в ФНС.

Обязанности уплачивать подоходный налог не возникает в двух случаях:

- если ОМС был активен более 3 лет вне зависимости от типа металла и его суммы;

- если в течение года вы продали металла на сумму меньше 250 тысяч рублей.

При этом заполнять декларацию и подавать ее в ФНС всё равно надо. Крайний срок – 31 апреля следующего года. Например, вы продали серебра с обезличенного металлического счета 21 ноября 2018 года на сумму 300 тысяч рублей, из которой 50 тысяч рублей – это чистая прибыль. Значит, до 31 апреля 2019 года нужно подать декларацию 2-НДФЛ в ФНС и уплатить в виде налога 6500 рублей.

Разновидности металлических счетов

Чаще всего, говоря об обезличенных металлических счетах подразумевают золото (Au). Действительно, «бумажное» золото (причем 999 пробы!) – это основной актив, который, если суди по отзывам, покупают на ОМС.

Но в то же время большинство банков, предлагающих услугу по открытию ОМС, позволяют покупать:

- Серебро (Ag) – динамика цен на него более подвержена изменениям, чем на золото, поэтому его больше любят спекулянты, чем традиционные инвесторы. В то же время минимальная цена покупки серебра намного ниже, чем того же золота, поэтому многие начинающие инвесторы в ОМС предпочитают начинать скупку металлов именно с серебра.

- Платина (Pt) – среди инвесторов платина не пользуется особой популярностью. Как, впрочем, и среди ювелиров. Этот металл практически не используется для украшений, а находит применение в промышленности. И цены на него формируются, соответственно, в связи с промышленными потребностями.

- Палладий (Pd) – аналогично платине, редко используется в ювелирке, но в промышленности на него большой спрос. Особенно в ракетостроении, разработке микропроцессоров и производстве машин Tesla. Сейчас цены на палладий на максимумах и падать, судя по всему, не собираются.

При выборе подходящего вида обезличенных металлических счетов обязательно учитывайте ситуацию на рынке, чтобы не купить драгметалл по завышенной цене. Да и стоит нацелится на долгосрочные вложения – как показывает практика, иногда проходит несколько лет, прежде чем цена достигнет нужного значения, чтобы инвестор мог получить прибыль.

Как устанавливаются цены на ОМС

Каждый банк сам устанавливает котировки обезличенных металлических счетов, исходя из коэффициента жадности динамики спроса и предложения. При выставлении цен они исходят из данных Центробанка – также, как и при валютных операциях.

Сам Центробанк тоже не берет цены с потолка. Стоимость драгметалла определяет Лондонская биржа каждое утро по итогам торгов. Измеряется она в долларах за тройскую унцию. Одна тройская унция – это 31,1 грамм. Исторически так сложилось, что именно унции используются ювелирами для измерений веса драгоценных металлов.

Центробанк берет цену золота в долларах, определенную Лондонской биржей, затем делит ее на 31,1 и переводит в рубли по актуальному курсу. Так и образуется рублевая цена за 1 грамм металла.

Посмотреть актуальный курс можно здесь: https://www.cbr.ru/hd_base/metall/metall_base_new.

Затем уже каждый банк, опираясь на цену ЦБ РФ, выставляет свои котировки. Вот, к примеру, курс ОМС в Сбербанке на ту же дату (6 мая 2019 года).

Также учтите, что банк назначает спрэд – разницу между ценой покупки и продажи. Чем больше спрэд, тем менее выгодна сделка и тем дольше придется ждать, пока цена повысится. Поэтому лучше сравнить предложения в нескольких банковских организация и открыть ОМС там, где спрэд меньше всего.

Можно ли обменять ОМС на реальное золото

ОМС – это «бумажный» металл. Если вы купите золото на ОМС, то оно вроде как у вас есть – но его пощупать и забрать нельзя, как и продать в другой банк. И если вы внезапно решите, что неплохо было бы обратить свое бумажное золото в реальное, то вы сможете это сделать.

Правда, с несколькими оговорками:

- вам придется выкупать золото по рыночной цене, которая может отличаться от стоимости ОМС;

- придется уплатить НДС при покупке (+20% к цене);

- нужно будет оплатить транспортировку золота до отделения.

Плюс полученные слитки нужно будет где-то хранить. Дома под подушкой – не вариант. Одна царапина – и слиток теряет полцены. Поэтому нужен сейф.

Короче, не нужно вам слитковое золото или серебро, а тем более палладий или платина, если вы решили открыть ОМС. Металлический счет как раз и призван устранить те недостатки, которые присущи слиткам, в то время позволяет заработать так, как будто вы ими владеете.

Как открыть и закрыть металлический счет

Чтобы произвести открытие обезличенного металлического счета, необходимо заключить с банком соответствующий договор. Некоторые банки, например, Сбербанк и Альфа-Банк позволяют сделать это онлайн, некоторые – только в отделении, к примеру, Газпромбанк. Лучше позвоните по горячей линии в банк и уточните этот момент.

Учтите, кстати, что спрэд может быть разным в отделении и при открытии онлайн.

Купить активы на ОМС совсем несложно. На примере Сбербанка:

- открываете личный кабинет Сбербанк онлайн;

- переходите в раздел «Прочее» и выбираете «Металлические счета»;

- выбираете строку «Открытие обезличенного металлического счета»;

- указываете, что именно хотите открыть – золото или там платину;

- кликаете на «Продолжить»;

- выбираете массу либо сумму (одно из них рассчитается автоматом), а также карту или р/с, откуда спишется плата за покупку;

- нажимаете «Открыть», подтверждаете операцию – и всё, вы счастливый обладатель ОМС!

Как видите, ничего сложного. Затем ОМС можно будет пополнять или снимать с него частично деньги.

А вот закрытие обезличенного металлического счета производится только в отделении. Нужно прийти в банк и написать заявление.

С другой стороны, зачем закрывать? Плата за обслуживание ОМС не взимается. Можно просто продать все активы – а счет оставить активным для последующих покупок.

Как заработать на ОМС

Не, ну понятно: чтобы заработать на обезличенных металлических счетах в банке, нужно покупать дешевле и продавать дороже. Но как понять, когда удачный момент для входа на рынок и выход из него и куда вообще пойдет цена золота или серебра?

Конечно, предсказывать курсы драгметаллов – целое искусство, и точный прогноз вам никто не даст. Однако можно знать некоторые закономерности и руководствоваться ими.

Так, золото используют для защиты от падения рубля. Почему так? Я писал выше, что цены на золото устанавливаются на Лондонской биржи в долларах. Если цена тройской унции останется той же, но доллар относительно рубля вырастет, то, следовательно, цена золота относительно рубля тоже вырастет.

Если же рубль укрепляется, то при прочих равных условиях цены на золото падают.

Кроме того, золото – это защитный актив, и когда рынок акций «штормит», то инвесторы ищут убежища в стабильных облигациях или же в золоте. Государства скупают золото перед угрозой кризиса, что тоже двигает цену вверх.

В принципе, это же справедливо для серебра, которое в целом повторяет кульбиты курса золота. Но, так как оно активно используется в промышленности, то при дефиците его цена начинает расти. Следите за добывающими предприятиями – если у них не всё хорошо с добычей, то это может свидетельствовать о приближающемся дефиците.

Но серебра много. А вот платины и палладия не очень. Поэтому, когда их потребность в промышленности растет, то и цены растут. Если предприятия сокращают добычу – цены растут. Если кто-то запускает новое высокотехнологичное производство или если Apple с Теслой открывают завод в Китае – цены растут.

Но это не точно.

Плюсы и минусы ОМС

Итак, выделим основные плюсы и минусы обезличенных металлических счетов. Преимущества:

- инвестиции доступны от небольших сумм – можно купить минимум 1 грамм золота или 5 грамм серебра;

- доход фактически ничем не ограничен – только ростом курса купленного драгметалла;

- отсутствует НДС 20%, как при покупке слитка;

- ОМС не надо нигде хранить – он находится в банке;

- за обслуживание металлического счета комиссия не взимается;

- можно в любой момент купить металл по низкой цене и продать его (частично или полностью);

- есть налоговые льготы;

- можно открыть ОМС онлайн;

- при желании можно поменять бумажное золото на реальное (правда, дорого это очень).

Но отмечу и минусы обезличенных металлических счетов, которые тоже нужно учитывать:

- на ОМС не начисляются проценты;

- такие счета не подпадают под страховую программу ОМС;

- ограниченная ликвидность – вы можете продать бумажные металлы только в тот банк, где открыли счет;

- большие спрэды – иногда приходится годами ждать, чтобы цена «отработала» хотя бы спрэд;

- банк произвольно устанавливает спрэды, и иногда они ой как не справедливы;

- не во всех банках с хорошим курсом доступны операции онлайн;

- налоги иногда платить всё же придется.

Ну и самый главный минус – тут вам доход никто не гарантирует. Цена на драгметалл может как вырасти, так и упасть. Поэтому на инвестициях в ОМС можно как заработать, так и потерять деньги. К этому нужно быть готовым.

А что вы думаете об обезличенных металлических счетах как инвестиционном инструменте? Мой отзыв: заработать можно, но надо знать как и следует готовиться к долгосрочным вложениям. Не на неделю, а на месяцы и годы. Может быть, выгоднее инвестировать в ETF на золото или в акции золотодобывающих компаний? Как вы думаете? Удачи, и да пребудет с вами золото!

Обезличенные металлические счета как способ инвестирования

Мы продолжаем рассказывать вам о том, в какие финансовые инструменты выгоднее всего вкладывать собственные денежные средства. В этой статье речь пойдет об инвестировании в обезличенные металлические счета (ОМС). Разобраться в вопросе нам поможет Евгений Сафонов, директор департамента развития частного банковского бизнеса Абсолют Банка.

Что такое ОМС и кому он подходит?

Инвестиции в драгоценные металлы – один из популярных инструментов вложения средств. В России такие инвестиции можно рассматривать как альтернативу вложениям в иностранную валюту. Однако покупать физический эквивалент металла (например, золото в слитках или инвестиционные монеты) не всегда удобно, так как это связано с дополнительными расходами, например, на хранение, а также с налоговыми платежами. Кроме того, разница между ценой покупки и продажи физического металла довольно существенна.

Для клиентов, которые хотят инвестировать в металл, но не готовы нести дополнительные затраты, существует такой банковский продукт, как обезличенный металлический счет (ОМС).

Обезличенный металлический счет – это счет, на котором отражается приобретенный клиентом металл в граммах без указания индивидуальных признаков (количество слитков, проба, серийный номер и др.).

Обезличенные металлические счета бывают двух видов:

Срочный ОМС подобен срочному банковскому вкладу, открывается на определенный срок, ранее которого снимать средства нельзя. По такому счету начисляются проценты, которые измеряются в граммах драгоценного металла. При расторжении договора раньше оговоренного срока, проценты не выплачиваются.

ОМС до востребования – аналогичен вкладу до востребования в драгоценном металле. Количество драгметалла и срок размещения на ОМС до востребования не ограничены, но проценты по текущим обезличенным счетам не начисляются. Закрыть счет можно в любое время.

Доходность по ОМС формируется за счет роста стоимости драгоценных металлов на мировых рынках и курса доллара США к российскому рублю.

Как работать с ОМС?

Открыть счет можно в четырех видах металлов: золоте, серебре, платине и палладии. Обычно открытие счета и его обслуживание бесплатно.

Для того чтобы оформить такой вклад, нужно прийти с паспортом в банк, написать заявление, внести деньги и получить документ, подтверждающий открытие счета, на котором будут держаться, напомним, не деньги, а граммы.

При этом нужно понимать, что по сути ОМС уже не вклад, а финансовый инструмент. Открытие такого счета – покупка металла, закрытие – продажа. Таким образом, чтобы вложение стало выгодным, нужно чтобы выбранный для инвестирования металл подорожал в определенное количество раз. При этом нужно учитывать, что котировки на бирже не влияют на количество граммов, но определяют их стоимость.

Зачисление на ОМС и выдача с него могут осуществляться как непосредственно драгметаллом, так и деньгами — в этом случае банк производит покупку или продажу металла за рубли (или валюту) по установленному на текущую дату курсу.

Закрыть ОМС так же просто, как и открыть. Нужно прийти в отделение вашего банка и продать металл по курсу покупки. Однако при закрытии таких счетов клиенты кредитных организаций несут некоторые издержки, поскольку получают сумму, установленную банком исходя из курса покупки того или иного металла. Спред между ценой покупки и ценой продажи у каждого банка составляет, обычно несколько процентов, в который, собственно, и закладывается прибыль финансового учреждения от открытия и ведения металлических счетов.

Плюсы и минусы ОМС

К основным преимуществам этого продукта можно отнести его доступность, высокую ликвидность и отсутствие дополнительных издержек. Счет открывается и ведется банком бесплатно, а продажа металла в обезличенном виде осуществляется в день обращения клиента. При покупке и продаже драгметаллов в обезличенном виде клиент не платит НДС в размере 18%. Стоимость обезличенного драгоценного металла не включает в себя расходы, связанные с изготовлением слитков, их хранением и транспортировкой.

Однако у такого вида вклада есть и недостатки. Стоит помнить, что обезличенные металлические счета не участвуют в системе страхования вкладов. Соответственно, при отзыве лицензии клиенты не получают возмещение из фонда АСВ.

Также к рискам можно отнести и внезапное падение цен на драгоценные металлы.

Отметим также, что каждый банк самостоятельно определяет условия работы с ОМС и цены на драгоценные металлы. Учитывайте и эти моменты при открытии металлического счета.

Обезличенный металлический счет (ОМС) — что это, где открыть и как получать доход

Здравствуйте. Сегодня мы расскажем вам, что такое обезличенный металлический счет (ОМС) и поговорим о нем, как о способе инвестирования. Одним из инструментов для защиты финансового благополучия давно считается физическое золото. Это особенно интересное решение в периоды экономического беспокойства и нестабильности. Потому многие и рекомендуют обратить внимание на обезличенные металлические счета. Но у таких форм сбережений имеются и свои недостатки. Обо всем поговорим в данной статье!

Содержание

Что такое обезличенный металлический счёт и какие у него преимущества

Обезличенные металлические счета – разновидность банковского вклада. Оценка его ценности производится на основе актуальной стоимости драгоценных металлов. Палладий, золото, серебро – обезличенный металлический счёт можно открыть в любом металле, который кажется более выгодным. Золотые счета – наиболее популярные.

Можно перечислить лишь некоторые преимущества инвестирования посредством обезличенных металлических счетов, которые получают клиенты при их открытии:

- Доступность операции практически для каждого. Минимальный вклад равен 1 грамму драгоценного металла;

- Большая простота по сравнению с покупкой физических слитков;

- Возможность открыть обезличенный металлический счёт в пользу третьих лиц;

- Отсутствие фиксации в налоговых органах по месту жительства. Приобретение реальных металлов не может похвастаться данным преимуществом;

- Открытый счёт не облагается НДС в размере 18 процентов;

- Минимальная разница между продажей и покупкой;

- Отсутствие расходов и проблем, связанных с транспортировкой, хранением вложений;

- Ликвидность. Для вкладчиков не составит труда превратить виртуальное золото в реальные накопления.

Виды обезличенных металлических счетов

Выделяются следующие виды металлических счетов.

- Срочные или депозитные. Формирование доходов происходит на основании двух показателей: рост курсовой стоимости на мировых рынках плюс проценты, начисляемые в граммах драгметалла. При открытии счёта клиенту обязательно сообщают, на какой срок заключается договор, поскольку время это ограничено. Отличное решение для любителей долгосрочных стратегий. Но при досрочном расторжении договора набежавшие проценты не выплачиваются.

- Текущие, до востребования. Доход формируется только из одного показателя: рост курсовой цены металла, который находится на счёте. Для клиентов доступна возможность по пополнению средств либо частичному снятию. Этот вариант подходит для тех, кто умеет менять свои решения, подстраиваться под текущие условия. Есть возможность зарабатывать на вложениях за короткий срок. Проценты не начисляются. Зато отсутствуют ограничения по срокам договора. Исключением не стал, например, обезличенный металлический счёт в Сбербанке.

Где и как открыть обезличенный металлический счет

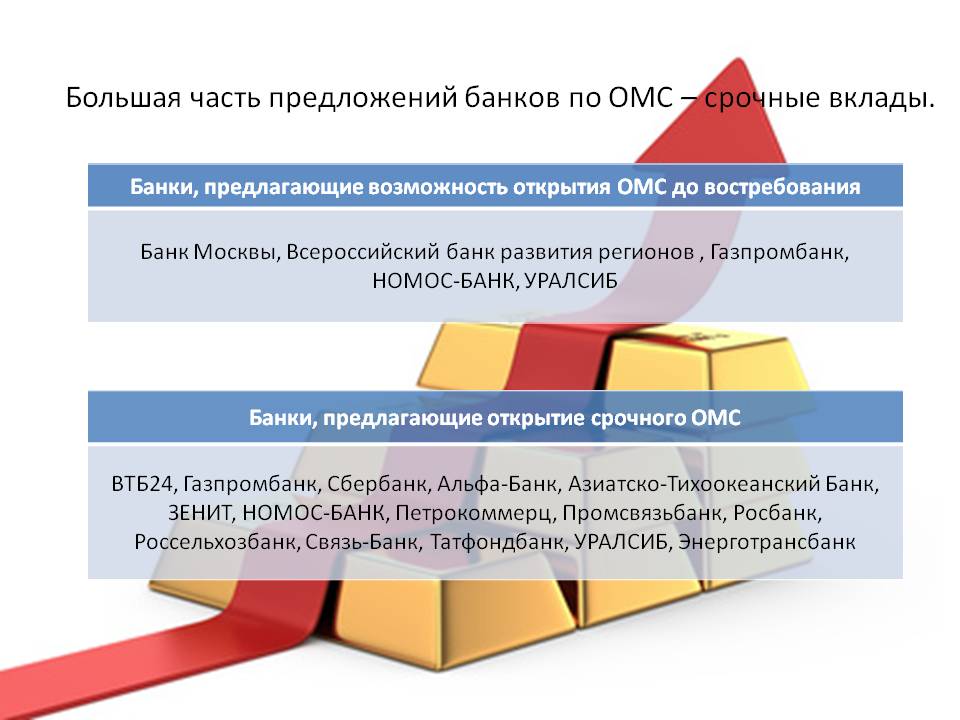

В настоящее время просто найти банки, где можно открыть обезличенные металлические счета. Среди них и такие крупные заведения, как ВТБ24, Номос-Банк, Сбербанк, ПромсвязьБанк и так далее. И в каждой организации предлагают свои условия, связанные с этой услугой. Есть лишь несколько общих параметров, на которые рекомендуется обратить внимание:

- Спрэд на осуществление операций с вкладом;

- Срок, на который вклад размещается;

- Процентная ставка в годовых процентах. Это нужно только для срочных вкладов;

- Виды доступных вкладов;

- Минимальная масса металла, который подлежит покупке.

Под систему страхования банковских вкладов такие счета не попадают.

Как вкладчики управляют своими ОМС

У каждого клиента есть несколько возможностей, позволяющих осуществлять управление вложениями.

- Приобретение или продажа металлов. При этом банки сами выполняют запросы, ориентируясь на текущую рыночную ситуацию.

- Продажа части вклада за валюты, не только национальные, но и иностранные.

- Перевод вклада между отделениями банка при необходимости.

Какие документы понадобятся для открытия ОМС

Самый большой пакет документов предоставляют индивидуальные предприниматели. Им не обойтись без:

- Карточки постановки на учёт, если планируется совершать операции с драгметаллом, имеющим физическую форму;

- Копия свидетельства о постановке на налоговый учёт, с нотариальным заверением;

- Документа о государственной регистрации. Он тоже нужен в копии, с подтверждением от нотариуса;

- Банковской карточки, где есть образцы подписей;

- Документа для удостоверения личности;

- Самого заявления, где выражается желание открыть счёт ОМС.

Физическим лицам гораздо проще. Их список состоит всего лишь из:

- ИНН, если имеется;

- Документа, удостоверяющего личность.

Как обналичить обезличенный металлический счет

Можно использовать не только денежные средства для того, чтобы пополнять и обналичивать такие счета. Для этого допускается использовать и обычные слитки. Но, например, в Сбербанке из 8500 филиалов по всей стране такую услугу предлагают только в 500. Лучше предупредить банк заранее, если планируется снять со счёта не деньги, а именно сам металл.

Ведь на клиента возлагаются расходы финансового характера, связанные с этой операцией. Платными услугами является транспортировка средств, а так же сам выпуск. Отдельная обязанность – погашение НДС, который отсутствует при работе с физическими слитками.

Какие нюансы есть в работе с ОМС

Главное – подсчёт расходов, которые связаны с самим фактом открытия счёта, хранения на нём драгоценных металлов. И обслуживания.

За ведение и открытие комиссия в большинстве банков не взимается. Но лучше уточнить данный вопрос заранее.

А вот с операциями по счёту сложнее. Каждый банк сам определяет не только суммы, но и саму возможность снятия комиссий. Их размер иногда определяется в процентах от стоимости самого драгоценного металла. Или определяется в виде абсолютных цифр. Каждый клиент сам должен понять, какие именно операции он будет совершать в дальнейшем:

- Создание дубликатов документов;

- Получение выписок по счёту;

- Открытие или пополнение счетов слитками;

- Обналичивание.

И так далее. При формировании цены по покупке и продаже отправной точкой для банков становится официальный курс, принятый Центральным Банком России. Даже информация на официальных сайтах не всегда соответствует действительности, а имеет справочный характер. В этом кроются небольшие минусы.

Обезличенный металлический счет и налоги

Пока имеется в виду именно обезличенный металл, обязанность по уплате НДС отсутствует. Комиссия и налоги взимаются с того момента, как вклады приобретают физическую форму. Размер комиссий, опять же, определяется индивидуально для каждого случая. Выгодны ли металлические счета в этом плане?

15 процентным налогом облагается доход от металла, который хранится в банке менее трёх лет. Уплата НДФЛ и составление налоговой декларации обязательны, если образуется доход по счёту, открытому до востребования. Можно воспользоваться имущественным вычетом, чтобы уменьшить налогооблагаемую базу.

Банк выступает налоговым агентом при открытии срочного металлического счёта, но только отчасти. Он удерживает у клиентов 13 процентов с дохода от ставки, и перечисляет их в бюджет. При этом НДФЛ удерживается, даже если цена драгметалла снижается. Ведь процентная ставка всё равно продолжает начисляться. Значит, продолжает формироваться доход, с которого необходимо удержать те самые 13 процентов.

Сам же владелец металла декларирует доход, который он получает при продаже металла. Соответственно, владелец же платит НДФЛ. Типовые формы договоров всегда представлены на официальных сайтах. Также на нашем сайте вы можете ознакомиться с декларацией 3-НДФЛ и скачать бланк формы.

Есть ли недостатки у ОМС

Главный среди них – отсутствие гарантий, связанных со страхованием и защитой вкладов. Некоторые операции отличаются очень большими размерами комиссий. Немалые трудности ждут тех, кто планирует хотя бы часть времени работать с металлом в физической форме.

В этом случае расходы включают:

- Банковские комиссии;

- Расходы по транспортировке;

- Страховку;

- Изготовление слитков.

Какие доходы приносят обезличенные металлические счета

Рост курса металла – основной показатель, на основе которого складывается доходность обезличенных металлических счетов. При расчётах надо опираться не только на курс золота и других металлов по Центральному Банку России, но и на стоимость выкупа банком, где открыт конкретный счёт.

Есть специальные сайты, где можно просчитать возможные изменения в этих параметрах.

Банки на официальных сайтах стараются выкладывать котировки основных металлов.

На некоторых порталах открывается возможность для модуляции роста сбережений, как будто счёт уже открыт, хотя это, на самом деле, не так. Обезличенные металлические счета проигрывают депозитам на коротких сроках вложения. А вот на длительных, наоборот, обгоняют.

Обезличенные металлические счета в Сбербанке

Есть два способа для открытия счёта в Сбербанке.

- На счёт вносится физический металл в виде слитка. Банк принимает не только самое высокое, но и обычное, удовлетворительное качество;

- Можно купить у Сбербанка обезличенный металл по официальному курсу продажи, установленному в день совершения операции.

Организация подписывает с вкладчиком стандартный договор о сотрудничестве. В нём говорится об открытии и обслуживании счёта. Деньги клиента обмениваются на так называемый «обезличенный» металл.

Клиенту дают не только второй экземпляр договора, но и специальную сберегательную книжку. В ней пишут, сколько именно металла в граммах приобрёл клиент. Открытие и закрытие таких счетов проводится на совершенно бесплатной основе.

Особенности обслуживания

Такой счёт можно открывать «до востребования». Это значит, что жёсткие временные ограничения отсутствуют. Операции купли-продажи активов осуществляются в любой момент, без видимых препятствий. Есть возможность открыть металлический счёт онлайн.

Нет никаких ограничений так же по максимальному, минимальному остатку на счетах. У клиентов есть право на открытие сразу нескольких обезличенных счетов. Но нельзя переводить средства с одного на другой.

Есть ещё срочные вклады, открываемые на определённый срок. Для него нужно большее количество металла, но и доходность гарантируют большую.

Открытие и обслуживание металлических счетов в ВТБ24

В этом банке клиент может работать с любыми металлами, доступными на современном рынке:

Для всех металлов минимальное количество при заключении сделки – 0,1 грамм. Серебра нужен только один грамм. В ВТБ 24 металлические счета открываются только «до востребования». На остаток по счёту начисления процентов не происходит. Доход образуется только за счёт предполагаемого роста цен на металл, выбранный клиентом.

По неснижаемому остатку ограничения отсутствуют. Это значит, что можно продавать всё, что есть на счету, без официального закрытия.

На одно имя посетитель имеет право открывать не один металлический счёт в ВТБ24, а сразу несколько. И есть возможность по переводу средств с одного счёта на другой, если металл одинаковый.

Правила открытия

Сначала с банком заключается стандартный договор для того, чтобы открыть обезличенный металлический счёт, вести его. Физическим лицам для этого достаточно предъявления документа, удостоверяющего личность. Обязательное условие – открытие текущего рублёвого счёта в самом банке ВТБ. Если он отсутствует, его откроют одновременно с ОМС. По сроку действия договор неограничен.

Обслуживание и особенности операций

Пополнять вклады в драгоценных металлах можно, выполняя следующие операции:

- При уплате необходимой суммы, когда насчёт вкладчика зачисляется драгметалл в количестве, эквивалентном по стоимости вложениям на момент операции;

- Перечисления драгметалла с других счетов, открытых на имя вкладчика, при наличии на них одинаковых металлов;

- Покупка драгметалла у самого банка за рубли.

Обезличенные металлические счета и спекуляции

ОМС вклад от различных банков редко имеет действительно высокие проценты. Такое инвестирование в драгметаллы станет оправданным только в том случае, если вырастает стоимость золота. Но для этого инвестору надо постоянно следить за ситуацией, которая складывается на рынках. Лучше открывать счета, когда золото очень дешёвое, а закрывать при максимуме этого показателя. Без специальных знаний выиграть очень сложно.

Спекуляции с металлами возможны. Но для этого специалисты рекомендуют вкладывать минимум суммы до 100 тысяч долларов. Если же стоимость упадёт, открытый счёт приносит лишь убытки.

Чем меньше срок вклада – тем меньший процент на него действует. Это правило похоже на то, что действует при работе с обычными валютами.

Ещё раз о ликвидности ОМС

По сравнению с инвестициями в золото, в кратко- и среднесрочной перспективе будут более выгодными ОМС с использованием других металлов. Но по надёжности такие счета проигрывают другим вариантам.

Между курсом покупки и продажи золота для таких счетов разница меньше, чем, например, у золотых монет. Любые обезличенные металлические счета в золоте – ликвидная собственность. То есть, вложения в драгметаллах можно в любой момент перевести в реальные деньги.

Обычно покупатели стараются использовать две стратегии, используя данную возможность.

- Спекулятивная. Имеет в основе открытый текущий счёт. Опирается на попытки предугадать изменения в стоимости металла. Чтобы затем добиться быстрого появления прибыли;

- Инвестиционная. Её последовали стараются заключить срочные договоры. Им надо просто сделать инвестирование в золото, а потом подождать, пока оно станет достаточно дорогим, чтобы покрыть все расходы, принести прибыль.

Такие вложения станут отличным решением для тех, кто планирует разместить свободные средства на продолжительный срок до 3-5 лет. И у кого самих денег достаточно много для этого. Тогда выгодной будет и оплата за счёт средств омс любых услуг.

Выводы

Золото – один из инструментов, позволяющий получить надёжную защиту от кризиса. Но только в том случае, если речь идёт о проблемах мировых масштабов. Только в этом случае вложение станет оправданным. Особенно если задевается сразу несколько секторов на действующем рынке.

Если же есть проблемы, но они ограничены исключительно территорией одной страны – решение не будет лучшим. Обычно рекомендуют использовать всего 10-20 от инвестиционного портфеля, чтобы открывать обезличенные металлические счета.

Большие вложения станут бессмысленными. Они не будут генерировать доход сами по себе. В стабильные периоды стоимость этих средств растёт, но небольшими темпами. А если сумм будет меньше – то они не повлияют сильно на надёжность и стабильность, даже если складывается кризисная ситуация.

И ещё один дополнительный совет. Лучше не рассматривать золото в качестве самостоятельного инвестиционного инструмента. А комбинировать его с другими вариантами. Почитайте отзывы профессионалов об обезличенных металлических счетах. Поищите предложения, в которых можно использовать сразу несколько показателей для оценки доходности, увеличения своих вложений.

Если вас в целом интересует тема о приумножении своих накоплений, советуем ознакомиться со следующими статьями:

Рейтинг InvestmentRussia: лучшие обезличенные металлические счета

С приходом мирового экономического кризиса популярность обезличенных металлических счетов (ОМС) выросла, что связано с валютной нестабильностью и инфляцией. В последние годы цена на золото стабильно растет, и это подтверждает эффективность инвестиций в драгоценные металлы. На данный момент ОМС остаются самым популярным видом вложений.

Особенности ОМС

ОМС – это аналог рублевого счета физического лица, на котором хранятся драгоценные металлы без указания индивидуальных признаков мерных слитков (количества слитков, пробы, серийного номера, производителя). Единица измерения счета – граммы. Чаще всего банки работают с такими металлами, как золото, серебро, платина и палладий. Самой большой популярностью пользуются ОМС в золоте и серебре.

Покупка металла производится по текущим котировкам банка, металл не выдается покупателю в физической форме, а переводится на обезличенный счет. Банки предлагают открытие срочного ОМС и счета «До востребования». Последние не предполагают начисления процентов на остаток. Срок счета не ограничен, а доход можно получить за счет изменения стоимости металла на мировых рынках. Срочный вклад открывается на определенный срок, ранее которого снимать средства нельзя. По такому счету начисляются проценты, которые измеряются в граммах металла.

Каждый банк самостоятельно определяет условия работы с ОМС и цены на драгоценные металлы. Котировки чаще всего меняются дважды в день, но для некоторых клиентов возможны индивидуальные условия покупки и продажи металла. Это позволяет выбрать оптимальный момент для проведения операций, что повышает эффективность вложений. Обычно индивидуальные условия действуют для сделок, объем которых в золоте, платине и палладии превышает 1000 граммов, а в серебре – 60 000 граммов.

Внесение металла на счет производится путем покупки у банка или физической передачи слитков для зачисления на счет, а также переводом с одного ОМС на другой. Когда слитки вносятся на счет в физической форме, клиент должен представить документы, подтверждающие его право на металл, подлинники сертификатов происхождения и паспортов качества слитков, копии разрешительных документов государственных органов на право совершения сделок с драгоценными металлами в физической форме.

Доходность

Самой большой популярностью пользуются ОМС в золоте, немного отстает серебро. Запасов серебра в четыре раза больше, чем золота, поэтому рынок белого металла намного меньше. Для серебра характерны быстрые рост и падение, а золото показывает большую стабильность.

Вкладывая деньги в серебро, можно за короткий промежуток времени получить крупную прибыль за счет скачков стоимости. В то же время это рискованные инвестиции. В золото рекомендуется вкладывать средства на долгосрочную перспективу, на коротких промежутках времени оно показывает минимальную доходность.

Спрос на платину противоположен спросу на золото. Золото поднимается в цене в кризисные периоды, а платина, наоборот, в экономически благоприятные моменты. Цены на платину сейчас достигли своего минимума и опускаться им уже некуда, поэтому длительные инвестиции несут дополнительную выгоду.

Спрос на палладий постоянно растет. Добывать его технически сложно, а имеющийся у стран-добытчиков объем никому неизвестен. Специалисты считают, что уменьшение добычи данного металла даже на 5% моментально вызовет дефицит и рост цены. Скорее всего, что в ближайшие 3-4 года, спрос на палладий будет превышать предложение.

Эксперты рекомендуют инвестировать средства в несколько драгоценных металлов одновременно. Это позволяет снизить риски до минимума. По данным Центрального Банка РФ за последние 5 лет доходность золота составила 25%, серебра – 26%, платины — 6%, палладия – 31%.

Обзор ОМС разных банков

Газпромбанк

В банке действуют ОМС в золоте, серебре, платине и палладии. Минимальное количество металла для открытия срочного счета составляет 50 граммов для золота и платины, 3 000 граммов для серебра и 200 граммов для палладия. Срок вклада – 367 дней, процентная ставка – 1% годовых. При досрочном расторжении договора начисляется 0,01% годовых. Принимаются дополнительные взносы, размер которых не ограничен. Срочный ОМС открывается при условии наличия у клиента текущего счета в рублях и ОМС «До востребования».

Вклад «До востребования» может быть открыт на любой срок, а количество драгоценного металла не ограничивается. Проценты на остаток не начисляются. ОМС «До востребования» в НОМОС-БАНКе оформляется при условии наличия у клиента текущего счета в рублях.

НОМОС-БАНК

ОМС в этом банке клиенты могут открыть в золоте, серебре, платине и палладии. На счет «До востребования» проценты не начисляются, а срок вклада и операции купли-продажи не ограничены. Минимальное количество металла для открытия счета – 1 грамм для золота и серебра, 300 граммов – для платины и палладия.

Срочный вклад в золоте и серебре позволяет получить проценты, которые начисляются в граммах и составляют 0,1-0,5 процентов годовых. Минимальное количество металла для открытия срочного вклада – 3 000 граммов золота и 300 000 граммов серебра.

В банке предусмотрено снятие средств в виде слитков, но при этом надо будет заплатить комиссию банка и НДС в размере 18% от суммы. Открытие и обслуживание счета в НОМОС-БАНКе бесплатное. Для открытия ОМС понадобится только паспорт гражданина РФ и средства для покупки необходимого количества металла.

Для проведения операции по ОМС через интернет-банк заключается специальный договор. Открытие и обслуживание счета бесплатное. Для совершения сделок купли-продажи обезличенного металла в Интернете открывается карта в рублях и подключается допуск к «НОМОС-Линку».

Сбербанк

Традиционно доверие клиентов к Сбербанку высокое, а учитывая, что ОМС не входят в систему страхования вкладов, то многие инвесторы предпочитают открывать такие счета именно здесь.

Вкладчик может открыть ОМС в золоте, серебре, платине и палладии. Минимальный размер металла для открытия счета и проведения операций купли-продажи составляет 0,1 граммов золота, палладия, платины и 1 грамм серебра. Вклад оформляется «До востребования» с неограниченным сроком. Процентная ставка на металл не начисляется. Минимальный и максимальный остатки по счету отсутствует, что позволяет забирать металл без закрытия счета.

Существует возможность иметь несколько ОМС в Сбербанке, однако перевод средств с одного счета на другой не производится. Предусмотрено внесение и вывод средств в слитках, но в таком случае инвестор должен оплатить комиссию банка и налог в размере 18% от суммы вклада. Для открытия вклада необходимо иметь при себе паспорт гражданина РФ. Металл можно приобрести у банка за наличные, переводом с другого счета или внести на счет в слитках.

В процессе сделки подписывается договор на открытие и ведение ОМС. Деньги или слитки обмениваются на обезличенный металл по курсу Сбербанка на момент проведения сделки и зачисляются на счет, открытие и закрытие которого производится бесплатно. Клиенту выдается второй экземпляр договора и сберегательная книжка, в которой указано количество металла.

Котировки ОМС в Сбербанке устанавливаются в 9:30 и 19:30. В каждом отделении банка свои котировки и спрэды, необходимо учитывать эту особенность перед подписанием договора. Следить за котировками можно на официальном сайте Сбербанка.

Инвесторы, совершающие сделки, объем которых превышает 1 000 граммов золота, платины, палладия и 60 000 граммов серебра могут рассчитывать на индивидуальные котировки, которые доступны в любое время.

УРАЛСИБ

Банк предлагает открыть срочный вклад или «До востребования» в золоте и серебре. Для оформления необходим паспорт гражданина РФ. Возможно снятие металла со счета в виде слитков.

Процентная ставка по срочному вкладу зависит от срока нахождения металла на счету: на 181 день начисляется 0,20% годовых, на 271 день – 0,30% годовых, а на 367 дней – 1% годовых. Минимальная масса вклада – 10 граммов золота, 1 000 граммов серебра. Пополнение счета и продление договора не предусмотрено. При досрочном расторжении проценты не начисляются.

Вклад «До востребования» не предусматривает начисление процентов. Минимальная масса металла – 10 граммов золота и 1 000 граммов серебра. Возможно пополнение счета в количестве кратном 0,1 граммам золота и 1 грамму серебра. Срок вклада не ограничен.

ВТБ24

Банк предлагает ОМС в золоте, серебре, платине и палладии. Минимальный установленный размер металла для проведения сделки купли-продажи составляет 0,1 граммов золота, платины, палладия и 1 грамм серебра. Проценты на остаток счета не начисляются. Минимальный неснижаемый остаток отсутствует, что позволяет продавать металл, не закрывая счет.

В банке возможно открытие нескольких счетов на одно имя. Клиент имеет право переводить драгоценный металл с одного счета на другой при условии, что они открыты в одном металле. Купля-продажа производится по курсу, который устанавливает ВТБ24.

Открытие и обслуживание ОМС бесплатное, а срок вклада не ограничен. Для открытия обезличенного счета понадобится паспорт гражданина РФ и еще один документ, удостоверяющий личность. Пополнять ОМС можно переводом металла с другого обезличенного счета или путем его покупки у банка. Все операции проводятся без участия физического металла: прием и выдача слитков при открытии или закрытии счета не предусмотрен.

Преимущества ОМС

Преимущества ОМС перед физической покупкой металла в том, что при проведении операций с обезличенным счетом не оплачивается НДС в размере 18% стоимости металла. При этом его цена максимально приближена к уровню мирового рынка, потому что в стоимость не входят изготовление, транспортировка и страхование слитков. Кроме этого инвестору не надо арендовать ячейку для хранения слитков.

Бесспорное преимущество ОМС – в бесплатном открытии и ведении счета. Многие банки не ограничивают и минимальный размер первоначального и дополнительных взносов. А продажа метала с обезличенного счета проводится в день обращения. Некоторые банки допускают снятие метала в виде слитков, но в таком случае придется заплатить НДС (18%) и комиссию банка. Иногда предусматривается безналичный перевод металла с одного ОМС на другой, открытый в том же банке.

Недостатки металлических счетов

ОМС не входят в систему страхования вкладов. На фоне последних событий в России – это значительный недостаток данного вида вложений. В случае отзыва лицензии у банка владелец счета становится в общую очередь кредиторов банка и ждет продажи его активов.

Котировки на покупку-продажу металла банки устанавливают самостоятельно. При этом спрэд (разница в цене между покупкой и продажей драгоценного металла) составляет 3-5 процентов. Но в случае непредвиденных обстоятельств, например, резкого увеличения или падения спроса, спрэд может значительно увеличиться, ведь никаких ограничений нет, а решение принимает банк.

ОМС не делает инвестора фактическим владельцем золота. Некоторые банки предусматривают возможность физического снятия металла со счета, однако при этом владелец оплачивает НДС в размере 18% от суммы и комиссию банка, которая никем не регламентируется и устанавливается финансовым заведением самостоятельно. Это значит, что в ситуации, которая может спровоцировать массовый вывод физического металла со счета, банк имеет право установить комиссию в размере даже 50% стоимости слитка.

В последнее время прослеживается тенденция превышения количества бумажного золота над физическим. Это теоретически может привести к тому, что владельцы физического золота не захотят его продавать по поставочным фьючерсам и рынки бумажных контрактов остановятся. В результате владельцы таких контрактов одновременно захотят их обналичить, а физического металла не хватит на покрытие обязательств. К тому же банки смогут устанавливать произвольные спрэды и комиссии за вывод металла в физическую форму. Поэтому, несмотря на преимущества ОМС, не следует забывать и о возможных инвестиционных рисках.

После открытия ОМС стоимость инвестиций сразу снижается на величину спрэда и, чтобы выйти хотя бы на нулевой показатель при продаже металла, надо дождаться пока его стоимость повысится на величину спрэда. Исходя из этого, рекомендуется открывать ОМСна долгосрочную перспективу.

Проценты по срочным ОМС, а также доход, полученный от изменений котировок металлов, облагаются подоходным налогом в размере 13%. В первом случае его удерживает банк, а во втором — ответственность ложится на владельца счета.

Обезличенные металлические счета как способ инвестирования

Вложение денег в ценные металлы с давних времен считалось одним из самых надежных способов инвестирования. Не зря же благополучие страны часто оценивается имеющимся у нее золотовалютным резервом. О том, как правильно инвестировать в ценные металлы (а именно в обезличенные металлические счета) в современных условиях, и пойдет речь в данной статье.

Обезличенные металлические счета – что это такое

Под обезличенным металлическим счетом (сокращенно ОМС) понимают вклад, который открывается в банке как обычный рублевый или валютный вклад. Но отличием ОМС является то, что в качестве валюты в нем служит металл в обезличенной форме.

Под обезличенным металлическим счетом (сокращенно ОМС) понимают вклад, который открывается в банке как обычный рублевый или валютный вклад. Но отличием ОМС является то, что в качестве валюты в нем служит металл в обезличенной форме.

Методика открытия обезличенного металлического счета достаточно проста – вы пишете заявление на открытие подробного счета, выбираете металл, в который будете инвестировать, вносите в банк деньги и банк пересчитывает эти деньги в эквивалент выбранного вами металла. Например, решили инвестировать вы в золото и внесли вы 100 тысяч, а банк с учетом собственного курса продажи золота (естественно, он напрямую зависит от мировой цены на золото) пересчитал эти деньги в эквивалент золота и у вас получилось, к примеру, 87 грамм золота. И в договоре вклада у вас будет указано что вы имеете не 100 тыс. рублей, а эти 87 грамм золота. И в дальнейшем во всех движениях на этом счете будут учитываться граммы золота, а не рубли.

Может возникнуть вполне резонный вопрос – а почему бы не покупать сразу слитки золота или другого ценного металла (тем более что такая возможность в банках тоже есть) вместо инвестирования в ОМС? Вдруг банк разорится и в случае с ОМС вы тогда потеряете все (потому что ОМС не входят в систему страхования вкладов)? А так слиток будет лежать у вас дома и что бы не случилось с банком вы все равно будете обладателем этого самого слитка. Ответ здесь прост – покупка реального металла (слитков) облагается 18% НДС, а при продаже вам этот НДС уже никто не вернет. То есть вы по сравнению с обезличенными металлическими счетами теряете 18% потенциальной доходности – достаточно существенная добавка за небольшой риск, не правда ли? Поэтому слитки “живьем” рекомендуют покупать только тем, кто решил вложить свои “кровные” на реально длительный срок.

Разумеется если вы свой ОМС решите конвертировать в реальный слиток, то вы сможете сделать это, но за это вам придется заплатить те же самые 18% НДС.

Большинство российских банков позволяют открывать вклады в 4 металлах – это золото, серебро, платина и палладий. На каждый из этих металлов устанавливаются индивидуальные курсы согласно которым и происходит их купля-продажа между банком и клиентом. Обычно по обезличенным металлическим счетам не начисляются проценты (хотя иногда бывают исключения в виде 1-2% годовых) – получение дохода возможно только за счет изменения цены на металл.

Курсы банка на покупку-продажу металлов изменяются ежедневно в зависимости от изменения цены этих металлов на мировых биржах. Но следует иметь ввиду, что в банке на покупку-продажу металлов существует банковский спрэд (разница между курсом покупки и продажи), который в среднем составляет от 7 до 15%. Собственно, за счет этого спрэда банки и зарабатывают на обезличенных металлических счетах – иначе у них и не было бы никакого стимула предлагать своим клиентам подобный банковский продукт. Наличие спрэда между курсом продажи и покупки свидетельствует, что вклады в ОМС целесообразнее всего делать на длительные сроки чтобы их доходность как минимум превысила величину этого спрэда. Потому что при краткосрочном вложении даже если цена металла немного вырастет, то она все равно может не покрыть разницу в спрэде и вы в итоге окажетесь в минусе.

Виды обезличенных металлических счетов

ОМС, по аналогии с обычными банковскими вкладами, обычно делят на две категории:

- до востребования – по ним не начисляются проценты и они не имеют срока, деньги с такого счета можно получить в любой момент. Доход возможен за счет изменения цены на металл (только за счет повышения цены, игра на понижение здесь как на бирже акций невозможна). Подобные ОМС наиболее распространены сейчас в РФ;

- срочные – открываются на определенный срок, указанный в договоре. Доход можно получить не только за счет изменения цены на металл, но и за счет фиксированной процентной ставки. Процентные ставки по ОМС обычно в несколько раз ниже процентных ставок по обычным вкладам и в большинстве случаев не превышают 1-3%. Естественно при досрочном расторжении вклада вы все накопленные проценты, как и при обычном депозите, теряете.

Достоинства и недостатки ОМС

К достоинствам обезличенных металлических счетов обычно относят:

- Надежность – на деньги, вложенные в ОМС, практически никак не влияет инфляция потому что в результате обесценивания национальной валюты обычно цена на металлы в национальной валюте растет пропорционально величине этого обесценивания даже если цена металла на мировых рынках в это время не изменяется (в долларах).

- Безопасность – ее обеспечивает банк (надежность которого в большинстве случаев все же выше чем надежность кредитного потребительского кооператива или микрофинансовой организации), в котором вы открыли ОМС.

- Простота оформления – от вас потребуется только паспорт и необходимая сумма денег (которую вы хотите инвестировать).

- Удобство – все операции со счетом происходят обычно в течение нескольких минут (в отличие, к примеру, от ПИФов, в которых от момента подачи заявки на вывод денег до получения денег проходит как минимум несколько дней).

- Экономичность – НДС, как в случае с реальными слитками металла, не взимается.

- Возможность получения средств с ОМС в виде слитков (при уплате 18% НДС).

Но кроме достоинств обезличенные металлические счета имеют и ряд недостатков:

- ОМС не участвуют в программе страхования вкладов , поэтому к выбору банка в этом случае необходимо подойти с повышенной ответственностью.

- ОМС плохо подходят для краткосрочных инвестиций в связи с риском потери части своих инвестиций (из-за наличия банковского спрэда на покупку-продажу металла и краткосрочными колебаниями курсов на мировых биржах).

- Для получения максимального дохода желательно регулярно следить за колебаниями курсов металлов и перекладывать средства из одного металла в другой, если ожидается, что он в перспективе обеспечит более высокую доходность.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.