Четыре способа зарабатывать на ИИС: для новичков и опытных инвесторов

Индивидуальные инвестиционные счета переживают настоящий бум: за 2019 год их количество на Мосбирже выросло в 2,5 раза и составляет уже 1,5 млн.

Причина такой популярности вполне объяснима: владельцы ИИС могут рассчитывать на налоговые льготы от государства. Но вычеты — не единственный способ зарабатывать на ИИС. При грамотном инвестировании вложенных денег можно увеличить доход, практически не рискуя.

В этой статье мы расскажем про четыре способа инвестирования на ИИС — от самых простых и безубыточных до продвинутых и предполагающих определенную долю риска.

ИИС: коротко о главном

Индивидуальный инвестиционный счет — это брокерский счет с налоговыми льготами. С его помощью вы можете торговать на бирже и получать от государства бонус в виде налогового вычета. Вычеты по ИИС бывают двух типов: на взнос (тип А) и на доход (тип Б). Первый позволяет вернуть 13% налога от внесенной на ИИС суммы, но не более 52 000 рублей в год, а второй — не платить НДФЛ с дохода от инвестирования. Воспользоваться можно только одной льготой на выбор.

Вычет типа Б, обнуляющий налог на доход, больше подходит активным инвесторам, которые любят рисковать и рассчитывают значительно приумножить капитал по итогам трех лет инвестирования. Для новичков выгоднее вычет типа А, по которому вы вносите на счет деньги и возвращаете налог. Инвестировать при этом необязательно — даже простое хранение средств на ИИС принесет больше дохода, чем банковский вклад.

Открыть ИИС можно при личном визите в офис брокера или онлайн. Например, регистрация индивидуального инвестиционного счета в приложении Премьер БКС займет не более 10 минут. Для этого достаточно указать паспортные данные и подтвердить отсутствие ИИС в другой компании. Дело в том, что у каждого инвестора может быть открыт только один ИИС. Если хотите открыть новый ИИС у другого брокера, текущий придется закрыть.

Важно знать: ИИС должен существовать не менее трех лет. Если закрыть счет раньше, право на налоговые льготы пропадет, а уже полученные вычеты придется вернуть. Максимальная сумма пополнения счета — 1 млн рублей в год, однако вернуть налог можно только с 400 000 рублей. Минимального порога вложений нет. И ещё — чтобы воспользоваться вычетом типа А, нужно иметь официальный налогооблагаемый доход, так как вернуть можно только уже уплаченный государству НДФЛ.

4 способа зарабатывать на ИИС

От теории к практике: рассмотрим четыре различных по сложности и доходности способа инвестирования на ИИС.

Способ 1. Доход только от вычетов

Эта стратегия инвестирования на ИИС, пожалуй, самая распространенная среди начинающих инвесторов. Она не требует специальных знаний и глубокой вовлеченности: достаточно открыть счет, внести на него деньги и оформить налоговый вычет. Кроме того, придерживаясь пассивной тактики, инвестор ничем не рискует — он гарантированно вернет всю вложенную сумму, а при соблюдении условий ИИС — получит доход в размере 13% от вложений.

Чтобы начать зарабатывать по такой схеме, нужно:

Закрыть ИИС через три года и вывести все вложенные деньги.

Оформить налоговый вычет в начале следующего года (деньги поступят на карту через 3-4 месяца).

Повторять процедуру с пополнением счета и вычетами в течение следующих двух лет.

Если ежегодно вносить на ИИС 400 000 рублей, на вычетах можно заработать: 52 000 х 3 = 156 000 рублей. Других инструментов с такой гарантированной доходностью и полным отсутствием риска на российском рынке просто не существует.

Совет: открыть индивидуальный инвестиционный счет стоит, даже если вы не планируете инвестировать прямо сейчас. Срок действия ИИС, дающий право на вычеты, составляет 3 года и отсчитывается с даты заключения договора с брокером. То есть чем раньше вы откроете ИИС, тем короче будет срок «заморозки» денег. Вы можете сколько угодно держать счет пустым и пополнить, когда появятся свободные деньги.

Способ 2. Доход от вычетов и ОФЗ

Вычеты — отличный, но не единственный способ зарабатывать на ИИС. Доход можно увеличить с минимальными рисками, если инвестировать внесенные на счет деньги в надежные активы. Например, можно вложить средства в облигации федерального займа (ОФЗ). По надежности и доходности они не хуже банковских вкладов. На государственных облигациях в среднем можно заработать около 5-8% годовых. С учетом того, что ставки по вкладам снижаются вслед за ключевой ставкой ЦБ, стабильная доходность ОФЗ кажется все более привлекательной.

Облигации федерального займа бывают четырех видов:

С индексируемым номиналом — ОФЗ-ИН. Владельцы таких облигаций каждые полгода получают купон в размере 2,5% годовых, а номинал ценной бумаги раз в год индексируется в соответствии с инфляцией. Таким образом, доход всегда превышает уровень инфляции на 2,5%.

С постоянным доходом — ОФЗ-ПД. Эти облигации приносят фиксированный доход. Размер купона определяется в момент размещения ценной бумаги на бирже и не меняется до погашения.

С переменным купоном — ОФЗ-ПК. Такие ОФЗ привязаны к ставке однодневных рублевых кредитов RUONIA, которая обычно не слишком отличается от ключевой ставки ЦБ. Следовательно, доходность к погашению ОФЗ-ПК заранее не известна.

С амортизацией долга — ОФЗ-АД. Номинал этих облигаций гасится не в конце срока, а постепенно. Размер выплат известен заранее.

Оптимальный вариант для начинающего инвестора — ОФЗ с постоянным доходом, они дают стабильный и предсказуемый заработок. Если вы откроете ИИС, внесете на счет 400 000 рублей и купите на все деньги ОФЗ с постоянным доходом, то по истечении одного года инвестирования получите 52 000 рублей налогового вычета и доход по облигациям.

Пример расчета доходности ОФЗ за один год

Например, вы можете купить ОФЗ-ПД 26222 с доходностью 5,82% годовых и погашением 16 октября 2024 года. Сейчас эта бумага торгуется за 104,2% от номинала, то есть одну облигацию можно купить за 1042 рубля. Купон размером 35,4 рублей выплачивается два раза в год.

Предположим, вы внесли на счет 400 000 рублей и купили на всю сумму 383 ОФЗ-ПД 26222. В этом случае за год вы можете заработать на облигациях 27 116 рублей и получить вычет в размере 52 000 рублей. Суммарный годовой доход составит 79 116 рублей. Но учтите, что при погашении в 2024 году за каждую облигацию Минфин заплатит номинал — 1000 рублей, что несколько снизит общую доходность.

В течение следующих двух лет существования ИИС эту схему заработка можно повторить, ежегодно пополняя счет на 400 000 рублей, докупая ОФЗ и получая доход от купонов и вычетов. Кроме того, можно реинвестировать полученный ранее купонный доход.

Обратите внимание: купонный доход по ОФЗ освобождается от НДФЛ (п. 25 ст. 217 НК РФ). Налог нужно платить только с дохода от продажи облигаций. Чтобы не терять деньги на налогах и комиссиях за сделки, стоит выбирать ОФЗ с погашением к концу срока действия ИИС и не продавать их.

Способ 3. Доход от вычетов и сбалансированного инвестиционного портфеля

Инвесторы, которые хотят заработать на ИИС ещё больше, могут не ограничиваться покупкой ОФЗ и вложить деньги в инструменты с более высокой потенциальной доходностью. Например, в акции российских и зарубежных компаний, корпоративные облигации, драгоценные металлы, иностранную валюту, ПИФы, ETF, структурные продукты. Но помните: чем больше потенциальная доходность, тем выше риск потерь.

Чтобы собрать оптимальный инвестиционный портфель, нужно:

Определить свой риск-профиль. Он зависит от готовности рисковать и может быть консервативным, умеренным, рациональным, агрессивным и спекулятивным. Последние два предполагают наивысшую потенциальную доходность — более 30% годовых, но и высокий потенциальный риск. Консервативный риск-профиль, наоборот, приносит доходность лишь около 10-15% годовых благодаря вложениям в низкорисковые инструменты. Умеренный и рациональный типы — это золотая середина: активы распределяются между стабильными и рискованными инструментами и приносят до 20-30% годовых.

Грамотно распределить активы. Зная свой риск-профиль, вы можете инвестировать деньги в подходящие инструменты. При этом желательно придерживаться принципов диверсификации: распределять капитал между различными объектами вложений, секторами экономики, валютами и странами. Грамотное распределение снижает риск возможных потерь: если один актив принесет убытки, доход по другим их компенсирует. Это применимо к любым суммам — диверсифицировать капитал стоит, даже если он невелик.

Если нет времени разбираться самостоятельно, можно обратиться к финансовому советнику — он оценит ваши возможности, проанализирует цели и готовность рисковать, подготовит для вас персональный финансовый план и предложит подходящие инвестиционные инструменты.

Ещё один способ инвестировать на ИИС выгодно и без риска — вложить деньги в структурные продукты. Это производные финансовые инструменты, которые обеспечивают определенное соотношение риска и прибыли при заданном рыночном сценарии.

Способ 4. Доход от вычетов и доверительного управления

Самостоятельное инвестирование на ИИС требует определенных знаний, навыков и вовлеченности: нужно разбираться в инструментах, следить за новостями и вовремя принимать решения о сделках. Если на все это нет времени, можно передать активы на ИИС в управление профессионалам. Все, что для этого требуется, — определиться с управляющей компанией, выбрать инвестиционную стратегию из списка предложенных и внести деньги на счет. Профессиональный управляющий сформирует портфель инвестиций и будет им управлять в рамках выбранной стратегии. В результате владелец ИИС получит в дополнение к налоговому вычету инвестиционный доход от управления средствами.

Среди преимуществ доверительного управления можно выделить индивидуальный подход, доступ к широкому перечню инвестиционных инструментов, большой выбор стратегий и экономию времени. Но важно помнить, что прошлые успехи стратегии не гарантируют успеха в будущем, и управляющая компания не может поручиться за доходность инвестирования. Кроме того, за услуги УК берет вознаграждение. Это может быть ежегодная комиссия или премия за успех. Доход от инвестирования облагается НДФЛ.

Что нужно запомнить

ИИС — это брокерский счет, который позволяет получить налоговые льготы от государства.

Владелец ИИС может вернуть 13% налога от внесенной на счет суммы, но не более 52 000 рублей в год, или не платить НДФЛ с дохода от инвестирования.

Вычеты — не единственный способ заработка на ИИС. Чтобы увеличить доход, можно инвестировать в ОФЗ, создать диверсифицированный портфель инвестиций или передать счет в управление профессионалам.

Чтобы выбрать оптимальную стратегию, стоит определить свое отношение к риску. Пройти риск-профилирование можно у брокера, это бесплатно и не отнимет много времени.

Материал опубликован пользователем.

Нажмите кнопку «Написать», чтобы поделиться мнением или рассказать о своём проекте.

Как правильно работать с индивидуальным инвестиционным счетом: 3 стратегии вложений

Любой опытный инвестор скажет, что самый главный риск происходит не от брокеров, ценных бумаг и т.д., а… от самого инвестора.

Это непривычно слышать новичкам, чьи усилия направлены в область поиска наилучшего («самого надёжного») брокера, тарифов, услуг, самого прибыльного инвестиционного инструмента и т.д..

ИИС существует ещё недостаточно долго, чтобы в интернете появились многочисленные истории людей, чей капитал понёс потери вследствие инвестиций на ИИС, но такие истории обязательно будут появляться в больших количествах.

Это понимают и инициаторы создания льготы «Индивидуальный Инвестиционный Счёт», поэтому в ближайшее время нас ждут очень интересные законодательные инициативы в области ИИС, которые мы также здесь рассмотрим.

Автор данных строк, работая с разными людьми, видел много примеров, когда человек, изначально собиравшийся всего лишь прикупить долларов на валютной секции ММВБ без комиссии или дивидендных акций себе на пенсию, втягивался в игру с попытками угадать дальнейшее движение актива и сыграть на разнице цен, теряя в ходе эмоциональной игры часть своего капитала.

Главный риск — инвестор

Инвестиции — это ремесло, а не игра. Поэтому заниматься этим нужно осознанно и последовательно. А это значит, не надеяться на удачу, не считать себя умным, «везучим» и т.д.. Как говорится «Мысли о собственной исключительности — это как раз то, что делает нас очень похожими».

В обычной жизни мы можем увидеть массу примеров правильности этого подхода. Мы хотим, чтобы хирург, делающий нам операцию, полагался на свой опыт и знания, а не на удачу. В конце-концов, выбирая покупки в магазине, мы руководствуемся чем-то более сложным и рациональным, чем надеждой на везение, например, сравниваем цены или срок годности продуктов.

Но почему-то, когда речь заходит об инвестициях, мы перестаём применять эти здравые подходы, и начинаем относится к этому как к некоей лотерее «получится/не получится». Так вот, если всё делать «правильно», то такой альтернативы не будет, и результат всегда будет «получится»!

Сначала рассмотрим, что мешает нам поступать «правильно».

Факторы неуспеха в инвестициях:

- Нереалистичные ожидания доходности

- Совершение частых сделок (чаще 1 раза в месяц по одному инструменту)

- Азарт, эмоции, нетерпение

- Использование заёмных денег (в т.ч. активное использование маржинального кредитования)

Нереалистичные ожидания доходности

Слова «ценные бумаги», «фондовый рынок», «биржа», «брокеры» у большинства «неподготовленных» людей вызывают ассоциации с огромными заработками.

Наивно рассчитывать на 100% и даже на 50% годовых каждый год. Нет, конечно, в отдельные годы капитал инвестора может показать прирост даже +100% за год, но это — исключение.

Почему так плохо иметь «оптимизм» и настраиваться на большую доходность? Потому что исходя из наших ожиданий мы будем подбирать соответствующие инвестиционные инструменты. Ожидания высоких прибылей будут подстёгивать нас совершать вредные для нас действия (см. далее): выбирать более рискованные стратегии и более рискованные инструменты.

Вообще этот фактор поставлен на первое место в том числе и потому, что он провоцирует появление всех остальных факторов неудачных инвестиций:

Совершение частых сделок

Этот негативный фактор может являться следствием предыдущего, но может развиться и сам по себе.

У инвестора создаётся иллюзия, будто при совершении более частых сделок он может увеличить доходность своих инвестиций:

— О! На этой неделе мой капитал вырос на +3%! Если я смогу делать так каждую неделю, то… я заработаю +144% годовых! (расчёт намеренно неправильный). Ведь это так просто! Надо сейчас продать, а потом снова пониже купить…

И, как говорится в известном мультфильме, «начал играть в орлянку, связался с пиратами и покатился».

Частые сделки — это сделки чаще 1 раза в месяц по одному инструменту, хотя и это уже много. Для большинства инвесторов начального уровня должно потребоваться 2-4 сделки в году.

Это правило не распространяется на случаи, когда деньги на ИИС поступают ежемесячно как часть зарплаты, направленной на инвестиции. В этом случае может быть выгодным приобретать на них инвестиционные инструменты сразу же после поступления сумм.

Чем плохи частые сделки?

- Они снижают доходность инвестиций

- Они поощряют развитие азарта, эмоциональной неуравновешенности, необходимость следить за ценами и т.д..

Роль первого фактора не всегда очевидна на первый взгляд. Но стоит только произвести простые расчёты и становится страшновато.

Пример

Возьмём для наглядного примера самые высокие брокерские комиссии (у Сбербанка) = 0,2% от суммы сделки.

Если мы на всю сумму купим и продадим какой-либо инвестиционный инструмент, то наш капитал уменьшится примерно на -0,4% (на самом деле, чуть поменьше). Если мы сделаем так хотя бы 6 раз за один год, то потеряем -2% от нашего первоначального капитала!

Для консервативных инвестиций (10-15% годовых) это очень высокий барьер!

Сюда ещё не попали депозитарные комиссии! Самое неприятное, что эти 2% в нашем примере мы должны заплатить в любом случае, независимо от того, насколько прибыльными оказались наши инвестиции.

Азарт, эмоции, нетерпение

Эти явления могут быть как следствием предыдущего фактора, так и наоборот, его причиной.

Наличие этих эмоций непременно указывает, что мы находимся на скользкой дорожке.

Почему это плохо? Сфокусированность и захваченность приводит к напряжению и туннельному мышлению, блокирует здравый смысл и логику.

В жизни нам тоже это хорошо знакомо:

- В детстве, сидя за компьютерной игрушкой, очень сложно оторваться от неё на 15 минут и дойти до магазина по просьбе родителей, отчего нам уже очень скоро становится плохо (запрещают компьютер, какие-то другие «плюшки»).

- Когда мы разговариваем по телефону, глядя при этом в монитор, где происходит что-то интересное. Вне зависимости от того, чем мы захвачены больше, мы не можем уделить внимание: либо тому, что происходит на мониторе, либо разговору по телефону.

Заёмные деньги

Это — очень тяжёлая ошибка, которую совершают новички или люди в состоянии эмоциональной захваченности (эти состояния могут длиться месяцами). Использование заёмных денег с вероятностью 99% приводит к неудачному инвестиционному результату:

- Если кредит платный, то он «съест» всю доходность инвестиций, а скорее всего даже больше

- Использование заёмных денег создаёт эмоциональное давление, которое приводит к нерациональным решениям (см. азарт и эмоции)

Речь идёт не только об обычном кредите, но и об увлечении маржинальным кредитованием. Маржинальное кредитование подкупает своей доступностью и кажущейся после привычных потребительских кредитов дешевизной: брокер за долю секунды готов нам предоставить кредит стоимостью 12-20% годовых.

Никакой волокиты и формальностей: клик мышкой, и вот уже в нашем распоряжении заёмные средства, которые мы можем либо вывести либо потратить на покупку дополнительных инвестиционных инструментов.

Тут как в жизни: чем чаще мы пользуемся кредитом, тем беднее мы становимся, тем тяжелее нам приходится работать, чтобы его вернуть и т.д..

Горькая ирония: автоисправление изменяет слово «маржинальное» на «маргинальное», что наводит на определённые размышления.

Теперь настала очередь поговорить о факторах, сопутствующих хорошим инвестициям.

Факторы успешных инвестиций:

- Реалистичные ожидания доходности

- Наличие постоянного заработка/дохода

- Выбор правильных инструментов

- Разумность: понимание природы используемых инвестиционных инструментов

- Душевное спокойствие, удовлетворение

- Умелое использование налоговых льгот

Реалистичные ожидания доходности

Будем сразу обсуждать в контексте ИИС. Ведь налоговая льгота сильно повышает доходность любых инвестиционных инструментов и стратегий.

Ориентиры доходности для ИИС:

- 12-16% годовых для безрискового инвестирования.

- 10%-25% годовых для портфеля акций

- варианты, вытекающие из комбинаций п.1 и п.2

На самом деле, для портфеля акций «потолка» не существует, и по факту доходность на большом горизонте может быть гораздо выше. Но ориентироваться имеет смысл именно на эти цифры.

Но срок действия договора ИИС всего 3 года. А это очень маленький срок для того, чтобы портфелю акций показать себя «во всей красе». Более того, на таком горизонте портфель, полностью состоящий из акций, может даже показать убыток.

Чтобы портфель акций проявил себя как следует, нужен горизонт не менее 3-5 лет. Поэтому когда станет ясно, что будет с активами на ИИС после истечения срока договора, можно будет изменить указанные ориентиры, а пока руководствоваться ими.

Конечно, можно выбрать спекулятивные инструменты и стратегии (про них мы тоже поговорим), но нам, инвесторам, это ни к чему. Те, кто занимаются инвестированием и делают это последовательно из года в год, не делают рискованных ставок и не подвергают себя большому риску.

Постоянный заработок

Неожиданный и совершенно недооценённый фактор, помогающий инвестору:

- Зарплата (или иной доход) позволяет реализовать внезапно появившиеся возможности на рынке ценных бумаг. Например, купить ОФЗ в кризис декабря 2014г. и зафиксировать на ближайшие годы для себя безрисковую доходность +17% годовых (это вместе с налоговым вычетом). Или купить сбербанк по 15 рублей в 2008г., куда он скатился со 100 рублей.

- Постоянный заработок даёт эмоциональное спокойствие. Неизбежные колебания капитала будут время от времени тревожить нас. Но наличие источника дохода будет давать нам спокойствие (и, как следствие, необходимое терпение дожидаться нужных результатов).

Пример

Наша зарплата 50 тыс. рублей.

На ИИС 400 тыс., проинвестированных: 50% в акции, 50% в ОФЗ. В какой то месяц произошло падение на рынке акций на -10%, что привело к тому, что весь портфель временно «просел» на -5% или на -20 тысяч рублей.

20 тысяч рублей — это всего лишь 1/2 нашей зарплаты, такие потери не угрожают нашей жизни, нашим ценностям и привычкам потребления. Разве это потеря, если она:

- временная

- «отбивается» всего двумя неделями работы

Поэтому мы спокойны.

Но самое главное, конечно, это возможность воспользоваться кризисными явлениями (как в 2008г. или в 2014г.) и приобрести активы по привлекательным ценам.

Выбор правильных инструментов и разумность действий

Фокус новичков направлен на поиск самых выгодных инструментов, дающих максимальную прибыль, и это часто приводит к потерям. Опытный человек понимает, что изучать доходность в отрыве от присущих данной конкретной доходности рисков (и других характеристик) бессмысленно.

Пример

Есть два актива:

- 1й имеет историческую доходность +20% годовых при максимально возможной «просадке» -40% годовых

- 2й имеет историческую доходность +15% годовых при рисках (просадке) -2%

Это выглядит на первый взгляд парадоксальным, но для большинства инвесторов предпочтителен будет второй инструмент! Посмотрите сами, какая диспропорция: доходность второго варианта ниже всего на четверть, а риск ниже в 20 раз.

Многие люди, особенно в начале «инвесторского пути» подходят к своему инструменту инвестиций как некоему чёрному ящику. Этот чёрный ящик выдаёт тот или иной результат, но как он устроен и какая логика обуславливает такое его поведение — это остаётся за рамками осознания. Если повезёт — он выдаст что-то хорошее. А если он выдал что-то «плохое» — значит, не повезло.

Многие люди, особенно в начале «инвесторского пути» подходят к своему инструменту инвестиций как некоему чёрному ящику. Этот чёрный ящик выдаёт тот или иной результат, но как он устроен и какая логика обуславливает такое его поведение — это остаётся за рамками осознания. Если повезёт — он выдаст что-то хорошее. А если он выдал что-то «плохое» — значит, не повезло.

При всех прочих равных лучше предпочесть более понятный, чем более доходный инструмент (этот более доходный инструмент может скрывать и более высокие риски, непонятные нам на данный момент).

Отсюда следует несколько выводов:

- На ИИС нужно отказываться от структурных продуктов: помимо того, что они дорогие, мы не всегда до конца понимаем, как они устроены. Когда же мы понимаем, как они устроены, мы видим, что мы сами можем это сделать без дорогих посредников.

- Повышение компетентности (уровня знаний) инвестора снижает его риски

Из жизни:

Лучше отнести деньги в банк под 8% годовых, чем дать другу на «очень прибыльный бизнес-проект, пока не скажу какой, но очень всё будет круто, ты будешь в шоколаде».

Закон «о защите инвесторов»

Для того, чтобы защитить инвесторов ИИС от их же собственной некомпетентности, в 2017м году планируется принять закон, который существенным образом ограничивает начинающих инвесторов, защищая их от ошибок.

Конечно, такая трактовка этого закона справедлива только с точки зрения неопытных инвесторов, т.к. много опытных инвесторов «пострадают» из-за этих же самых ограничений.

Меры, которые предлагается принять, заключаются в следующем:

- Ввести уровни оценки компетентности инвестора

- В зависимости от уровня компетентности инвестора ему будет ограничен доступ к тем или иным инструментам

- Инвесторам начального уровня предполагается «разрешить» пользоваться только облигациями

- Акции для инвесторов будут доступны только после сдачи квалификационных экзаменов (формат и технические детали обсуждаются)

- Также обсуждаются минимальные требования к размеру капитала, который должен иметь инвестор той или иной категории. Например, инвесторам, чей капитал менее 400 тыс. рублей, предполагается запретить приобретение акций

Конечно, как при введении ОСАГО пострадали добросовестные безаварийные водители, которые стали обязаны нести расходы, так и при введении данного закона будет очень много недовольных.

Есть много людей, достаточно опытных на рынке ценных бумаг, чей капитал может быть ниже порогового значения, и данные ограничения не позволят им реализовать свой опыт и потенциал. Именно поэтому закон противоречив.

Но если подумать, то количество потенциальных вкладчиков ИИС, ради которых это делается, превышает 1 миллион человек, а тех, которые «пострадают», едва наберётся 5-10 тыс. человек.

Поэтому мы будем считать эти меры скорее полезными и нужными. Когда этот закон примут, возникнет почти «идеальная» среда:

- Те, кто хотят использовать более сложные и более доходные (рискованные) инструменты, смогут это сделать, но при наличии соответствующих знаний или капитала

- Те, кто не имеют знаний, будут использовать простые и низкорисковые инструменты (ОФЗ, другие облигации)

Мы рассмотрели самые главные факторы, сопутствующие успеху инвестициям на ИИС. Тем не менее, данные принципы справедливы для любых вложений, будь то недвижимость или другие виды активов, не использующие инфраструктуру финансовых рынков.

Роль душевного спокойствия, упомянутого в данном контексте, поневоле вызывает улыбку. Неужели это так важно? Или «Вот если у меня будет прибыль, то тогда я и буду спокоен, а не наоборот!».

Тут очень сложно объяснить, о чём идёт речь, поэтому, возможно, в будущем этому будет посвящена отдельная статья.

Умелое использование налоговых льгот подразумевает эффективное использование ИИС, но не ограничивается этим, ведь ИИС — это всего лишь одна из нескольких налоговых льгот для инвесторов. Подробнее об остальных льготах и о методах оптимизации налогов будет рассказано в других материалах.

Суммируя всё вышесказанное, практическая инструкция для успешных инвестиций начинающему инвестору будет выглядеть так:

- Поначалу вкладывать в ОФЗ. По мере получения опыта, можно увеличивать долю акций в портфеле до 30-70%, но пусть это произойдёт эволюционным путём (и этот путь может занять не один год)

- Не использовать маржинальное кредитование

- Повышать грамотность

- Не пользоваться структурными продуктами (в общем случае не пользоваться инструментами, смысла которых мы не понимаем)

- Не пользоваться рекомендациями, смысла которых мы не понимаем

- Не выбирать инвестиционные инструменты по «наитию»: лучше «просидеть» в понятных низкорисковых ОФЗ, пока идёт освоение других инструментов

(Когда мы говорим «удачные инвестиции» мы будем иметь в виду такие инвестиции, где роль удачи минимальна ?

Индивидуальный инвестиционный счет: как устроен ИИС, что это такое, плюсы и минусы

Индивидуальный инвестиционный счетъ — это разновидность банковских вкладов, которая позволяет получать прибыль от инвестиций на бирже. Данный тип вкладов считается новым на российском рынке и поддерживается на государственном уровне — населению предлагают воспользоваться счетом взамен на льготы по налогам.

Индивидуальный инвестиционный счетъ — это разновидность банковских вкладов, которая позволяет получать прибыль от инвестиций на бирже. Данный тип вкладов считается новым на российском рынке и поддерживается на государственном уровне — населению предлагают воспользоваться счетом взамен на льготы по налогам.

Несмотря на количество информации, многим гражданам до сих пор неизвестно, что такое ИИС, где его открыть , можно ли на нем заработать, и насколько это безопасно.

Что такое ИИС для физических лиц простыми словами (расшифровка) и как он работает

Индивидуальным инвестиционным вкладом (ИИС) называют специализированный брокерский счет в банке , который открывается для физических лиц, позволяющий получить одну из государственных налоговых льгот. Таким образом, государство призывает граждан начать инвестировать свои сбережения в фондовый рынок, тем самым увеличивая личные средства.

Индивидуальным инвестиционным вкладом (ИИС) называют специализированный брокерский счет в банке , который открывается для физических лиц, позволяющий получить одну из государственных налоговых льгот. Таким образом, государство призывает граждан начать инвестировать свои сбережения в фондовый рынок, тем самым увеличивая личные средства.

ИИС открытие стало возможным для россиян в начале 2015 г. Данный вид вкладов позиционируется как аналог для стандартных депозитных счетов. Основным преимуществом инвестиций является возможность приумножить отложенные средства.

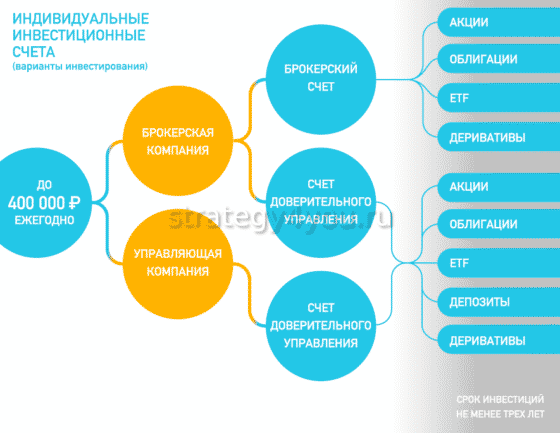

Владелец счета может продавать и покупать валюту , акции и другие ценные бумаги на валютном рынке. Доходность ИИС в этом случае зависит от активности и знаний инвестора.

Как и для всех банковских продуктов, индивидуальные инвестиции имеют некоторые условия использования:

Как и для всех банковских продуктов, индивидуальные инвестиции имеют некоторые условия использования:

- Человек может открыть индивидуальный инвестиционный счет только в 1 экземпляре . На одно имя создать несколько вкладов не получится даже в разных банках. Вся информация об ИИС собрана в единой базе.

- Минимальный размер вложений не ограничен, а максимальная сумма инвестирования не должна превышать 1 млн руб./год.

- Прибыль , которая получена в ходе деятельности на бирже, можно оставить на брокерском счете или вывести из оборота.

- Для получения налоговых льгот от государства необходимо пользоваться инвестиционным вкладом не менее 3 лет.

- Вносить деньги на счет можно не сразу после открытия ИИС, а в течение всего периода действия программы.

- Вклад можно открыть онлайн и закрыть раньше срока, однако в этом случае нельзя получить налоговые льготы.

Банки предлагают клиентам несколько видов счетов:

- Пассивный вклад устроен так, что доход клиента будет составлять 13% подоходного налога от его заработной платы. Человеку, частично устроенному на работе (оформлен только на полставки или получает деньги в конверте), открывать его не выгодно. В этой ситуации 13% вычитают из минимальной зарплаты . Дополнительно можно заработать на инвестициях, но немного, так как используются только консервативные методы инвестирования. Основное преимущество таких счетов — минимальный риск.

Активный вклад рассчитан для клиентов, которые знакомы с основными моментами функционирования фондового рынка, или хотят узнать, как заработать на ИИС . Также счет станет хорошим подспорьем для людей, которые не имеют официального места работы и не могут получить возврат по НДФЛ.

Активный вклад рассчитан для клиентов, которые знакомы с основными моментами функционирования фондового рынка, или хотят узнать, как заработать на ИИС . Также счет станет хорошим подспорьем для людей, которые не имеют официального места работы и не могут получить возврат по НДФЛ.

Активный вклад рассчитан для клиентов, которые знакомы с основными моментами функционирования фондового рынка, или хотят узнать, как заработать на ИИС . Также счет станет хорошим подспорьем для людей, которые не имеют официального места работы и не могут получить возврат по НДФЛ.

Активный вклад рассчитан для клиентов, которые знакомы с основными моментами функционирования фондового рынка, или хотят узнать, как заработать на ИИС . Также счет станет хорошим подспорьем для людей, которые не имеют официального места работы и не могут получить возврат по НДФЛ.Изменить тип счета клиенты могут в любой момент, поэтому можно воспользоваться преимуществами каждого из них.

Налоговые льготы

Инвестиционный счет отличается от других брокерских вложений возможностью получить налоговый вычет от государства . По закону физическое лицо может рассчитывать на возвращение налога на взнос или прибыль. По правилам программы клиент может выбрать только один вариант.

Наибольшая сумма , которую можно получить от государства, — 52 тыс. руб.

Однако для этого нужно соответствовать ряду требований:

Однако для этого нужно соответствовать ряду требований:

- Физическое лицо должно иметь официальное место работы и получать ежемесячно не меньше 33 334 руб. Сумма может состоять из заработной платы и других официальных доходов (сдача недвижимости в аренду и т.д.). Если клиент получает меньше этой суммы, то и вычет снизится. В качестве примера можно взять доход в 20 тыс. руб., налоговый вычет по которому составит всего 31 200 руб. Но если зарплата физического лица превышает установленный лимит, он все равно получит не больше 52 тыс. руб.

- В течение года на брокерский счет следует положить не менее 400 тыс. руб. Средства можно внести сразу или постепенно. Даже если клиент внесет всю сумму в последний рабочий день года, он все равно сможет рассчитывать на получение налоговой льготы. Если на инвестиции потрачено меньше, то и возврат от государства снизится.

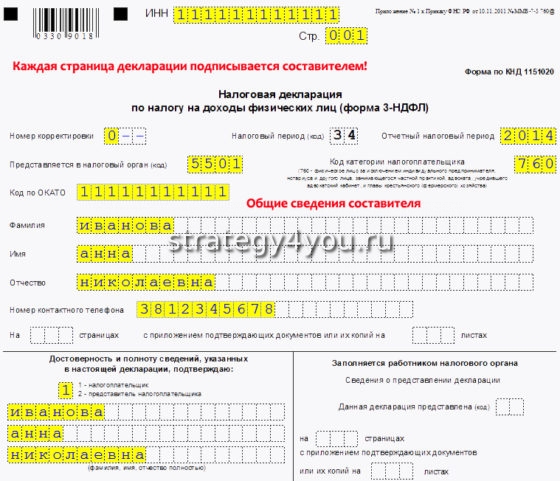

- Физическое лицо обязано 1 раз в год заполнять налоговую декларацию 3-НДФЛ и подавать ее вместе с запросом на получение вычета.

Существуют и подводные камни , которые многие не берут в расчет. Закрыть инвестиционный вклад можно только спустя 3 года.

Как получить налоговый вычет

Процедура получения налогового вычета напрямую зависит от вида льготы, которую выбрал клиент.

В ситуации с возвратом 13% подоходного налога, алгоритм действий следующий:

- Подать заявление на возврат налогов можно только по окончании отчетного периода (на следующий год после открытия счета). Вместе с заявлением клиент предоставляет пакет бумаг, состоящий из договора на открытие брокерского вклада, выписку по балансу, декларацию по форме 3-НДФЛ и справку о доходах с места работы.

- Сотрудники государственных органов изучают документы на протяжении 3 месяцев с момента подачи , и после одобрения оформляют заявку на возврат денежных средств.

- Налоговый вычет поступает на счет владельца в течение 30 дней .

Если нет возможности посетить офис налоговой службы, декларации и заявление можно отправить через личный кабинет налогоплательщика .

Срок действия ИИС

По текущему законодательству срок действия инвестиционного депозита составляет 3 года . Отсчет времени начинается с момента заключения договора с финансовой организацией, а не с первого пополнения счета. Многие клиенты интересуются, стоит ли открывать ИИС, если нет возможности ежегодно вносить до 400 тыс. руб.

Решение каждый человек принимает самостоятельно, однако по таким вкладам нет минимально разрешенной суммы инвестирования . От вложенной суммы зависит лишь размер налогового вычета, который возвращает государство.

Решение каждый человек принимает самостоятельно, однако по таким вкладам нет минимально разрешенной суммы инвестирования . От вложенной суммы зависит лишь размер налогового вычета, который возвращает государство.

Интересно, что по закону допускается держать ИИС с нулевым балансом . Поэтому некоторые клиенты вносят средства только за несколько недель до окончания срока действия счета, оформляют все документы и после закрытия вклада выводят все деньги назад. Действующий закон при этом не нарушается.

Какая максимальная и минимальная сумма пополнения ИИС

Ограничений для наименьшего взноса нет, можно вносить даже по 1 рублю. Но смысла в таком инвестировании нет. Вложить их практически невозможно, а льгота, выплаченная государством по таким вкладам, будет неощутимой. Если не совершать операции на фондовой бирже, то плата за обслуживание ИИС составляет лишь комиссию банка за движения по счету.

Ограничений для наименьшего взноса нет, можно вносить даже по 1 рублю. Но смысла в таком инвестировании нет. Вложить их практически невозможно, а льгота, выплаченная государством по таким вкладам, будет неощутимой. Если не совершать операции на фондовой бирже, то плата за обслуживание ИИС составляет лишь комиссию банка за движения по счету.

В случае с максимальной суммой ситуация меняется. Ежегодно можно вносить не более 1 млн руб., т. е. за весь период действия счета сумма инвестиций не может превысить 3 млн руб.

Преимущества и недостатки

Как и все финансовые продукты, инвестиционные вклады имеют свои плюсы и минусы .

К преимуществам относят:

- можно получить больше прибыли, чем при простых депозитах;

- неограниченное увеличение дохода от биржевой деятельности;

- возможность получения государственного вычета на сумму до 52 тыс. руб.;

- переход счета по наследству от умершего родственника без необходимости уплаты налога.

К недостаткам причислили:

- высокий риск, связанный с отсутствием страхования вклада, можно потерять деньги, если брокер обанкротится;

- нельзя выводить средства в течение 3 лет, досрочное закрытие счета освобождает государство от возврата уплаченных налогов;

- на фондовой бирже владелец счета может совершать операции только с ценными бумагами российских предприятий;

- ограничение максимальной суммы вклада;

- человек может оформить только один ИИС.

высокий риск, связанный с отсутствием страхования вклада, можно потерять деньги, если брокер обанкротится;

высокий риск, связанный с отсутствием страхования вклада, можно потерять деньги, если брокер обанкротится;Как открыть ИИС онлайн (дистанционно) и офлайн

Для открытия счета для инвестиций необходимо заключить договор с брокером . Процедура сходна с оформлением услуг по банковскому обслуживанию. От клиента требуется паспорт, идентификационный код и СНИЛС. Однако человек, который ни разу не сталкивался с биржевыми торгами, понятия не имеет, как открыть ИИС, где найти надежного брокера и не попасть в руки мошенников.

Для открытия счета для инвестиций необходимо заключить договор с брокером . Процедура сходна с оформлением услуг по банковскому обслуживанию. От клиента требуется паспорт, идентификационный код и СНИЛС. Однако человек, который ни разу не сталкивался с биржевыми торгами, понятия не имеет, как открыть ИИС, где найти надежного брокера и не попасть в руки мошенников.

Чтобы уберечь собственные средства от недоброжелателей , нужно обращаться только к проверенным брокерским агентствам, список которых можно найти на сайте Московской фондовой биржи.

Сколько можно открыть ИИС

По закону на 1 человека можно открыть только 1 инвестиционный счет . Однако при необходимости можно оформить вклады на родственников и друзей, которым больше 21 года. Счет открывается на их имя, а все средства вносятся клиентом самостоятельно . Заранее можно обсудить условия и размер благодарности за использование вклада.

Что можно купить на ИИС

Держатель вклада для инвестиций имеет право покупать на бирже следующие товары:

Держатель вклада для инвестиций имеет право покупать на бирже следующие товары:

- акции российских государственных и частных компаний;

- долговые документы: облигации федерального займа, корпоративные и муниципальные ценные бумаги;

- валюту (любую, которая продается и покупается на торгах);

- ETF .

Можно ли вывести деньги досрочно

Досрочно закрыть вклад и забрать средства можно. Но тогда придется забыть о налоговом вычете, который останется у государства. Если же клиент уже получил льготу за предыдущие периоды, то ее придется вернуть и дополнительно оплатить пени в размере 8-9% выплаченной суммы . Поэтому закрывать брокерские вклады раньше времени не рекомендуется.

Сколько можно заработать

Размер предполагаемого дохода напрямую зависит от деятельности владельца счета. При получении только государственного вычета прибыль составит до 160 тыс. руб. Если торговать на фондовом рынке, то прибыль может составить 20, 40 и даже 100% вложенной суммы. Начинающим инвесторам рекомендуется обратить внимание на облигации с фиксированной прибыльностью. Ежегодно с таких бумаг можно получать около 7-8% годовых.

Размер предполагаемого дохода напрямую зависит от деятельности владельца счета. При получении только государственного вычета прибыль составит до 160 тыс. руб. Если торговать на фондовом рынке, то прибыль может составить 20, 40 и даже 100% вложенной суммы. Начинающим инвесторам рекомендуется обратить внимание на облигации с фиксированной прибыльностью. Ежегодно с таких бумаг можно получать около 7-8% годовых.

Надежно ли это и почему

Инвестирование с использованием ИИС имеет риски, как и любая другая финансовая деятельность. Счета не имеют обязательной страховки, которая сможет покрыть убытки в случае банкротства брокерской фирмы. Однако, если средства были вложены в ценные бумаги, то к ним доступ сохраняется , нужно только перейти на обслуживание к другому специалисту и вернуть активы из депозитария.

Что лучше ИИС или ПИФ

Паевые инвестиционные фонды (ПИФ) тоже позволяют инвестировать средства в ценные бумаги и валюту.

Несмотря на сходство, счета паевого фонда имеют ряд отличий:

Несмотря на сходство, счета паевого фонда имеют ряд отличий:

- ПИФ не позволяет вернуть 13% подоходного налога.

- Вложение паев происходит только в одну категорию ценных бумаг: только акции или облигации. Смешанные фонды, которые торгуют обоими видами, встречаются крайне редко.

- ПИФ начисляет комиссию ежегодно, независимо от полученной прибыли. При этом сумма издержек достаточно большая.

Главное преимущество паевого счета — можно свободно вносить и снимать денежные средства .

Чем отличается ИИС от обычного брокерского счета в банке

На простые банковские брокерские счета не распространяется правило про налоговые вычеты, их можно получить только на ИИС. Но, как и в случае с паевыми фондами, с таких счетов средства можно выводить в любое время.

Стоит ли открывать ИИС

Каждый человек самостоятельно принимает решение об открытии такого счета.

Задуматься об ИИС можно, если:

Задуматься об ИИС можно, если:

- Есть свободные деньги, которые не будут тратиться в течение 3 лет.

- Хочется получить прибыль больше, чем от простого депозита.

Для примера, можно рассмотреть ставки по инвестированию , которые в среднем по банкам составляют 4-5% годовых. Но если купить на эти же деньги облигации с фиксированной прибыльностью, можно увеличить доходность в 1,5 раза и больше. Дополнительным бонусом будет льгота от государства . В комплексе можно рассчитывать на прибыль около 20% годовых от суммы вклада.

Как выжать максимум из ИИС

Три стратегии частного инвестора

Я считаю, что всем начинающим инвесторам нужно открыть себе ИИС .

ИИС — это индивидуальный инвестиционный счет. От обычного брокерского счета он отличается налоговыми льготами. Про них мы уже писали в статьях «Россия заплатит за ваши инвестиции» и «Как получить налоговый вычет по ИИС ».

Я не хочу упускать налоговые подарки от государства, поэтому пользуюсь ИИС . За это время разобрался в его особенностях. В этой статье я расскажу про три стратегии использования ИИС с вычетом типа А, расположив их по мере усложнения.

Что такое ИИС

Государство хочет, чтобы вы взяли свои сбережения и вложили их в экономику страны через фондовую биржу. Тем, кто на это решится, оно предоставит налоговые льготы. Эти льготы реализуются через ИИС — индивидуальные инвестиционные счета.

У ИИС есть ограничение: ваши деньги должны работать на них не менее трех лет. ИИС нельзя закрывать раньше, чем через три года с момента открытия, иначе налоговые льготы сгорят, а уже полученные вычеты придется вернуть. Поэтому все стратегии, которые я привожу в статье, рассчитаны на трехлетний период.

Есть два типа налоговых льгот для счетов ИИС :

- ИИС типа А позволяет получить налоговый вычет на сумму внесенных средств, но не более 400 000 Р в год. Зная сумму внесенных средств, вы можете посчитать сумму налога, которую вам вернут.

- ИИС типа Б дает налоговый вычет на доходы от инвестиций. Доход зависит от того, во что вы вложите и как будете работать с ценными бумагами.

ИИС типа Б больше подходит опытным инвесторам, которые уверены, что получат доход со своих инвестиций. С этого дохода налог им платить не придется.

максимальная сумма, с которой можно получить вычет в текущем году

Новичкам больше подходит ИИС типа А: можно просто открыть счет, внести деньги и вообще не проводить никаких операций на бирже, а потом получить налоговый вычет. За счет налогового вычета гарантированная доходность может составить 8,14% — это выше, чем процент по всем банковским вкладам в РФ на момент написания статьи.

Кто может получить вычет по ИИС

Три стратегии, про которые я расскажу в статье, подразумевают, что вы получаете дополнительный доход за счет налогового вычета. Вычет по ИИС можно получить, если:

- Вы работаете и платите НДФЛ через работодателя или самостоятельно.

- У вас есть накопления до 400 000 Р в год.

- В ближайшие три года вы можете спокойно инвестировать часть своих доходов и накоплений и вам не понадобится в какой-то момент немедленно снимать эти деньги.

Внести на ИИС можно до 1 млн рублей. Но налоговый вычет сделают только с суммы 400 000 Р — это максимум. Можно положить и меньше, тогда вычет сделают с меньшей суммы. В расчетах в статье я буду использовать сумму 400 000 Р .

По моему опыту, на получение налогового вычета уходит примерно 4,5 месяца: 3 месяца налоговая рассматривает декларацию 3- НДФЛ , еще месяц изучает ваше заявление о возврате вычета и еще 10 дней перечисляет деньги.

В дальнейших расчетах я привожу 1 июня как ежегодную дату получения налогового вычета в нашем примере.

В качестве даты открытия ИИС возьму 1 сентября.

Важно. Вам нужно открывать ИИС у брокера, который не берет комиссий за обслуживание счета. Иначе комиссии будут уменьшать потенциальную прибыль.

Мне пока что неизвестны случаи, когда кто-либо пользовался этой стратегией и получал вычет. Но формально все условия для его получения тут выполнены. Если вы получали так налоговый вычет, расскажите об этом в комментариях.

Порядок действий следующий:

- Открываем ИИС и забываем о нем на 3 года. Если выбрали брокера без платы за обслуживание, то расходов никаких нет.

- Когда трехлетний период будет подходить к концу, вносим на ИИС сумму до 400 000 Р . Это можно сделать даже за несколько дней до конца трехлетнего срока.

- Когда 3 года с момента открытия ИИС пройдут, закрываем ИИС . Брокер вернет все внесенные деньги.

- В начале следующего года подаем налоговую декларацию 3- НДФЛ . Предположим, на счет клали 400 000 Р . Вычет считаем так: 400 000 Р × 13% = 52 000 Р . Учтите, что сумма вычета не может быть больше уплаченного в предыдущем году НДФЛ .

Эта стратегия хороша тем, что не нужно надолго отдавать деньги брокеру.

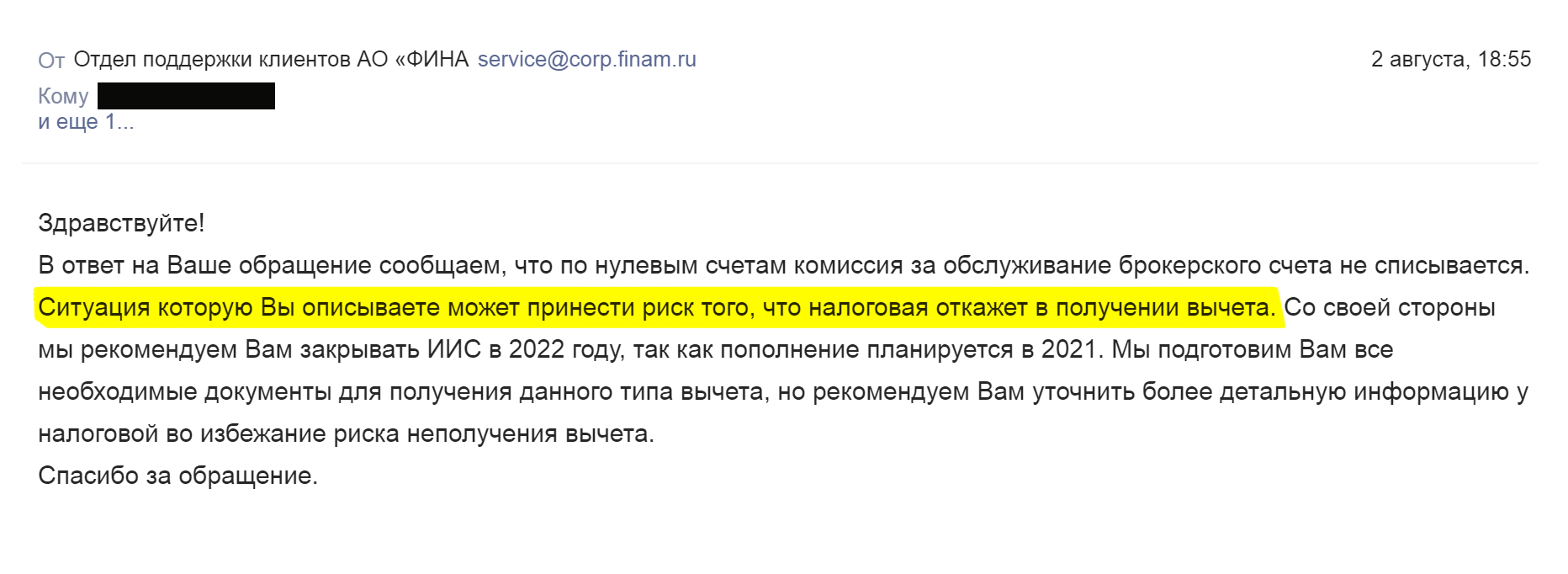

Я написал письма пяти разным брокерам с вопросом, что они думают о такой стратегии. Но мне ответил только «Финам»:

Так или иначе, вы ничего не теряете: в худшем случае брокер просто вернет вам деньги, в лучшем — получите 13% от внесенной суммы. Имеет смысл использовать эту стратегию, если у вас есть свободные средства для инвестирования на момент истечения трехлетнего срока ИИС .

Это самая популярная стратегия, по которой можно получить налоговый вычет по ИИС , не совершая при этом никаких действий по счету. Давайте посчитаем, сколько на ней можно заработать.

Представим, что счет мы открыли 1 сентября, 25 декабря внесли на него деньги, чтобы они гарантированно попали на ИИС до следующего года, а налоговый вычет нам перечислили 1 июня следующего года.

План действий пошагово:

- Открыть ИИС 1 сентября 2018 года.

- 25 декабря пополнить его на сумму до 400 000 Р .

- В начале 2019 года подать документы на налоговый вычет и получить его.

- Повторить пункты 2 и 3 еще по два раза, в 2019—2021 годах.

- В сентябре 2021 года закрыть ИИС .

Как выглядит денежный поток

| Дата | Деньги |

|---|---|

| 01.09.2018 | 0 Р |

| 25.12.2018 | 400 000 Р |

| 01.06.2019 | 52 000 Р (налоговый вычет) |

| 25.12.2019 | 400 000 Р |

| 01.06.2020 | 52 000 Р (налоговый вычет) |

| 25.12.2020 | 400 000 Р |

| 01.06.2021 | 52 000 Р (налоговый вычет) |

| 02.09.2021 | закрываем ИИС , получаем 1 200 000 Р обратно |

Теперь посчитаем доходность.

Открываем эксель или гугл-таблицы. Вносим туда наши данные и с помощью формулы ЧИСТВНДОХ() считаем доходность вложений.

Получаем доходность 8,14%. Это ненамного больше, чем средняя ставка по депозиту на банковских вкладах. С другой стороны, эта доходность гарантированная, она не зависит от рыночной ситуации.

Если вы выберете эту стратегию, то рекомендую искать брокера, который начисляет проценты на остаток, который лежит у вас на ИИС . Например, мой брокер платит на остаток средств на счете ½ ключевой ставки ЦБ . Если предположить ключевую ставку неизменной, то с учетом формулы сложных процентов доходность такого ИИС вырастет до 12,46%.

Однако мой брокер берет ежемесячную комиссию, после учета которой доходность упадет до 12,18%. Если я буду вносить на ИИС суммы меньше 400 000 Р ежегодно, то комиссии могут съесть существенную часть потенциальной доходности.

Когда я только открывал свой ИИС , руководствовался именно этой стратегией. Потом, правда, увлекся и перестал ее придерживаться в погоне за большей доходностью.

В предыдущей стратегии мы только зачисляли деньги на ИИС и никаких операций с ними не проводили. Но в идеале деньги должны не просто лежать на счете, а работать. В этой стратегии я предлагаю на внесенные средства купить ОФЗ — облигации федерального займа. Это один из самых низкорисковых инструментов на фондовом рынке.

Если вы купите ОФЗ , то вместе с налоговым вычетом за использование ИИС получите еще доход по облигациям. Суммарная доходность вырастет. Точно посчитать ее значение не получится, потому что цены на ОФЗ могут меняться. Мы сделаем оценку исходя из текущего положения дел на рынке.

За время, пока статья готовилась к выпуску, цены на ОФЗ уменьшились. Сейчас по этой стратегии можно получить еще большую доходность, чем мы рассчитали в начале августа

Да, придется потратить немного времени на то, чтобы разобраться, как купить ОФЗ . Но это не так уж сложно. Не стесняйтесь обращаться с вопросами к своему брокеру, но помните: нужно, чтобы процесс покупки был минимально затратным с точки зрения комиссий. Еще желательно подобрать ОФЗ так, чтобы дата погашения облигаций примерно совпадала с датой предполагаемого закрытия ИИС через три года. Так у вас будет более предсказуемая доходность: вам не придется продавать бумаги ниже рынка и платить комиссии брокеру.

Сейчас, в августе 2018 года, я предлагаю купить ОФЗ -26217- ПД (код RU000A0JVW30). Ее характеристики:

- Фиксированная ставка доходности.

- Купонный доход выплачивается два раза в год из расчета 37,4 Р на облигацию за полгода.

- Дата погашения этой ОФЗ — 18 августа 2021 года, продавать их через 3 года не придется.

Сейчас эта бумага торгуется на уровне 100,74: 1007,4 Р за облигацию при номинальной стоимости в 1000 Р . Это соответствует примерной доходности к погашению чуть более 7%. Купонный доход по ОФЗ не облагается НДФЛ , поэтому налог вы не платите.

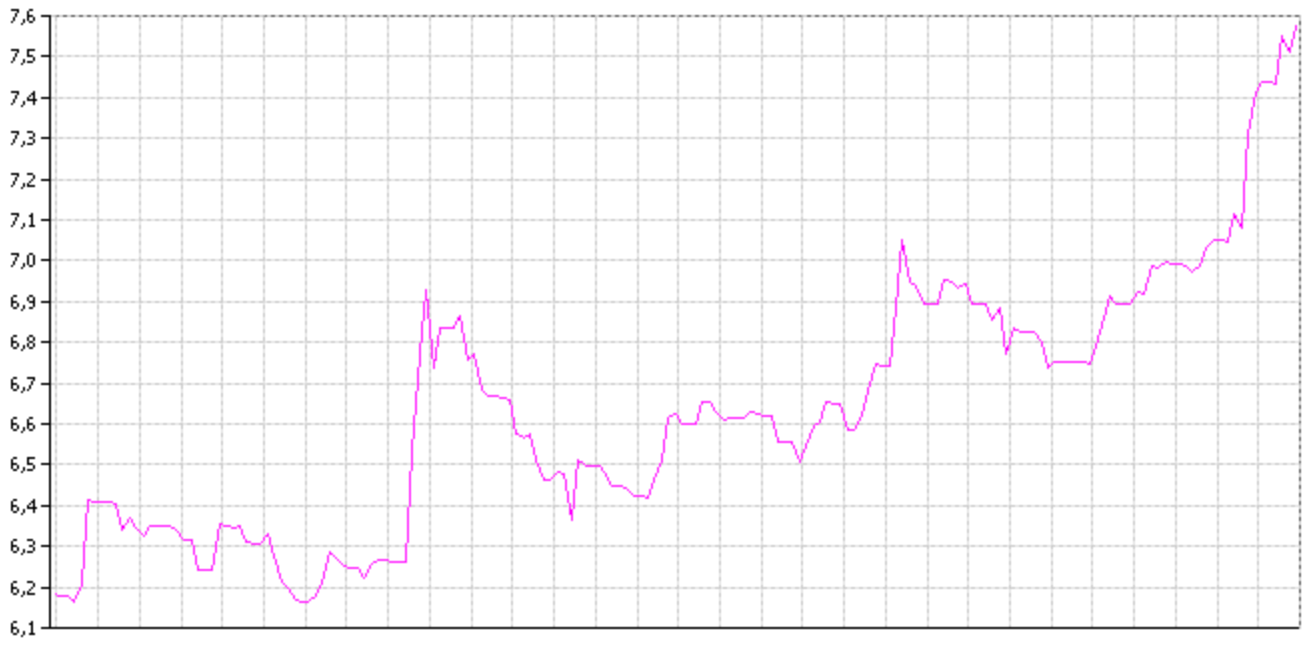

График доходностей ОФЗ-26217 за прошедшие полгода. Источник: rusbonds.ru

График доходностей ОФЗ-26217 за прошедшие полгода. Источник: rusbonds.ru

Как видно из графика, доходность ОФЗ может колебаться со временем. Но как только вы ее купите, доходность для вас будет зафиксирована на момент покупки. Дальнейшие колебания цены будут не важны, потому что по этой стратегии бумагу вы будете держать до погашения.

План действий следующий:

- Открыть ИИС 1 сентября 2018 года.

- Три года подряд в конце года пополнять счет на сумму 400 000 Р .

- Купить ОФЗ -26217- ПД — 388 штук (дальше я объясню, почему именно 388).

- Ежегодно получать налоговый вычет.

- Ежегодно получать купонные выплаты по ОФЗ : 21 февраля и 22 августа в сумме по 14 511 Р в 2019 году; по 29 022 Р в 2020 году и по 43 533 Р в 2021 году.

- 18 августа 2021 года эти ОФЗ будут автоматически погашены брокером.

- В сентябре 2021 года закрыть ИИС .

Почему можно купить всего 388 облигаций?

Мы вносим на ИИС 400 000 Р . Стоимость облигации на момент написания статьи — 1005 Р . Кажется, что можно купить 398 облигаций. Но сделать это не получится из-за НКД — накопленного купонного дохода.

Каждый день на облигацию начисляется доход. А выплачивается он раз в год, иногда чаще. Для ОФЗ -26217 выплаты происходят дважды в год — 20 февраля и 21 августа. Если вы собираетесь купить облигацию между выплатами купонного дохода, к ее цене нужно прибавить тот доход, который уже начислен, но еще не выплачен держателям. Это и называется «накопленный купонный доход».

По одной облигации ОФЗ -26217 раз в 182 дня выплачивается 37,4 Р купонного дохода. Значит, за один день на облигацию начисляется 20,5 копеек.

В этой стратегии я рекомендую покупать облигацию 25 декабря, то есть спустя 120 дней после минувшей выплаты купона. За 120 дней на облигацию начислят 24,66 Р НКД . Получается, что при покупке одной облигации мы должны заплатить кроме 1005 Р ее текущей стоимости еще 24,66 Р НКД . А значит, на 400 000 Р мы сможем купить только 388 облигаций.

Уплаченный в момент покупки НКД вернется покупателю при следующей купонной выплате.

Типичные заблуждения по ИИС

– Святой отец, я грешна в том, что по несколько раз в день смотрюсь в зеркало и вижу, как я красива.

– Продолжайте, дитя мое. Это не грех, это заблуждение.

День добрый, друзья! Сегодня будет небольшая статья, посвященная заблуждениям по налоговому вычету на ИИС. Если вы уже давно пользуетесь этим типом счёта, то скорее всего уже знаете все нюансы, но вот новички обычно оказываются в плену разного рода иллюзий и заблуждений. К великому сожалению клиентов, брокеры и разного рода консультанты не спешат их развеивать. Что ж, тогда этими займемся мы с вами.

Заблуждение №1

“Вы будете получать 13% годовых доходности за счёт налогового вычета!”.

О! Представляю сколько раз вы слышали эту фразу! Самый сладкий пункт, многие рекламщики заманивают клиентов, ничего не разъясняя. Ну а люди, которые привыкли к банковским счетам, думают так – я внёсу деньги и буду на них получать 13% каждый год. Красота. Но это ошибка – вычет на однажды внесенные средства будет только один раз, а чтобы снова получить вычет надо внести в следующий год новые деньги. Ещё раз – надо будет внести НОВЫЕ деньги! Это не вклад, на старые деньги, внесенные в прошлые годы вычет второй раз не полагается.

Итого: если принять время жизни ИИС, равное 3 годам, то реальная доходность за счёт налогового вычета по средствам, внесенным в первый год будет = 13/3 = 4,33%

По средствам, внесенным во второй год = 13/2 = 6,5%. И только по средствам внесенным в третий год это будет действительно 13% годовых.

Получается, что средняя доходность за 3 года, при равномерном внесении денег, =(4,33+6,5+13)/3=7,9433% годовых. Неплохо, но согласитесь, что это далеко не 13% и лишь по одному разу на каждое внесение.

Заблуждение №2

Часто клиенты рассуждает: “Я внесу деньги в конце третьего года и начале четвертого, а затем закрою и получу максимальную доходность по вычету за короткий срок”.

В теории это схема выглядит рабочей, но на практике мы получаем некоторые сложности и чтобы всё получилось, как например у меня, вам надо учесть следующие важные моменты:

а) брокер может в одностороннем порядке закрыть счёт ИИС за неиспользование в течении больше чем 1 года, причём узнаете вы об этом постфактум после его закрытия, когда уже ничего нельзя будет изменить. Таких случаев пока было мало, но я видел гневные сообщения на форуме банки ру. С этой трудностью можно бороться, например внести минимальную сумму на счёт и купить как-нибудь бумагу типа офз. Однако, проверьте сначала тарифы вашего брокера, например я обслуживаюсь в Открытие брокер и у них нет комиссии на пустой счёт, но если на счёте есть деньги (или активы) и их меньше, чем эквивалент 50 000 руб, то будет комиссия 200 руб в месяц. Так что либо придётся вносить такую сумму, чтобы её избежать или надеяться, что вам повезёт и ваш пустой счёт не закроют.

б) если вы просто вносили деньги, ничего на них не покупали, а затем вывели их, то налоговая может отказать вам в вычете. Да-да, не удивляйтесь! С 19 августа 2017 г. вступила в силу новая статья налогового кодекса.

Статья 54.1. Пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов. Не буду подробно цитировать, дотошные читатели сами ознакомятся, но смысл её простой – “Если основной целью внесения денег на ИИС является возврат суммы налога, то налог не должны возвращать”. Если вы открыли инвестиционный счёт, то почему же вы не инвестируете? Поэтому, я настоятельно рекомендую что-то купить (хотя бы Офз), подержать месяц-другой и только потом продавать бумаги и закрывать счёт.

Заблуждение №3

“ИИС живёт ровно 3 года, затем его надо обязательно закрывать”.

Нет, не обязательно. ИИС никаких ограничений по сроку не имеет, просто 3 года – это минимальный срок его жизни (иначе лишитесь права на вычет). Если вам вдруг сильно потребовались деньги, то счёт можно закрыть раньше, просто тогда не сможете получить налоговый вычет (а если уже получили – придётся вернуть с пенями!). Просто наиболее эффективно каждые три года закрывать его и открывать заново, чтобы повторно использовать те же самые деньги, иначе вам постоянно надо будет вносить новые средства. Как видите, вы в целом можете сами решать сколько будет существовать ваш счёт, согласно вашему желанию и возможностям. Но лучше, конечно переоткрывать его каждые 3 года.

Заблуждение №4

«Ду вместо самостоятельного ИИС»

Самое, на мой взгляд, опасное заблуждение. Многие клиенты открывают свой ИИС в банке, после рекламы данного продукта менеджером. Например, клиент пришёл продлевать вклад или получить новую карту, а ему подводят красивую презентацию, где рассказывают про налоговый вычет в 13% (которые, как мы уже знаем, далеко не всегда 13%) и эффективную стратегию инвестирования, которая даст клиенту дополнительный доход к вычету. Вам ничего не надо делать, чтобы получить доходность выше банковского вклада – радостно сообщает вам менеджер! Это конечно правда, но далеко не вся и она сильно искажена, как вы уже догадываетесь не в вашу пользу.

Не один менеджер не расскажет вам, что вам продают классическое доверительное управление (просто в рамках ИИС), где банк как минимум получит с вас намного больше комиссий с надобностью и без надобности периодически меняя составленный ими для вас инвестиционный портфель. Ещё они могут и вовсе включить в него свои ПИФы или НОТЫ, где заложена ещё одна комиссия за управления – в итоге вы заплатите двойную комиссию совсем без надобности. Ну а если компания недобросовестная, она вообще имеет технические возможности “перелить” вашу прибыль себе. ЦБ типа следит, чтобы не было таких нарушений, но вы же понимаете. всё не отследить. Я уж не говорю о том, что вы никак не сможете влиять на ситуацию в своём инвестиционном портфеле, например акции из портфеля падают, а вы не имеете никакого права их продать. Ключик от вашего портфеля исключительно в Управляющей компании.

В общем, в рамках такого ДУ-ИИС будьте готовы, что ваш рыночный доход будут всеми способами откусывать, вы же и так получаете налоговый вычет. Вам чё, жалко что ли, поделиться с банком и менеджерами? Меня вот например, честно очень бесит, когда консультанты прямо напирают на то, что вы же получите вычет, зачем вам вникать в структуру вашего предполагаемого на ДУ портфеля? Всё мол будет хорошо. Конечно получу, но и доходность рынка тоже должна быть моей полностью, а не отполовинена хитрыми банками.

К счастью, если вы успеете всё осознать за две недели, то сможете расторгнуть договор на ДУ и открыть ИИС с тарифом самостоятельного управления. Поверьте, вы так же самостоятельно можете купить себе надёжных облигаций и получать доходность не хуже портфелей ДУ. Акции я не очень советую покупать на ИИС, т.к. они могут оказаться в неожиданной просадке как раз перед необходимостью переоткрывать ИИС в конце третьего (начале четвёртого) года. Акции лучше покупать на обычный брокерский счёт. Но это конечно уже чисто моё мнение.

Надеюсь статья была вам полезна! Если у вас есть свои наблюдения и заблуждения по ИИС, то смело делитесь в комментариях!

Больше статей читайте в моём блоге “Туловище-инвестора”

4 стратегии инвестирования в ИИС, которые помогут сохранить и приумножить деньги

Пока государство готово возвращать 13% НДФЛ в виде вычета типа А, нужно этим обязательно пользоваться. Существуют 4 эффективных стратегии инвестирования, которые помогут вам гарантированно заработать.

Что такое ИИС

ИИС — аналог брокерского счета. Только при ИИС у инвестора есть возможность получить гарантированный вычет 13% НДФЛ или избавиться от уплаты подоходного налога. Это зависит от типа вычета — бывает А и Б. Подробнее про ИСС читайте в основной статье .

Возможная

Что делать: открыть индивидуальный инвестиционный счет типа А у брокера, который не взимает комиссию за обслуживание. Затем не пополнять счет 3 года и только когда срок действия ИИС будет подходить к концу, мы внесем 400 тысяч рублей. Это можно сделать, даже если до конца периода осталось 1-2 дня.

Как на этом заработать: по правилам вычета типа А, деньги можно вывести только после окончания срока действия счета, если захотите сделать это раньше — придется вернуть деньги, полученные в виде вычета. Поскольку срок прошел, можем закрыть ИИС и требовать деньги со счета обратно.

Дальше подаем налоговую декларацию в фискальные органы и по закону нам должны вернуть 13% НДФЛ от внесенной суммы. Если вы пополняли счет на 400 тысяч рублей, с этого получите 52 тысячи рублей.

Риски: согласно статье 54.1 НК РФ , налоговая может определить наши действия как умышленное полученное необоснованной экономической выгоды и не выдать вычет. Но даже в таком случае вы ничего не теряете. Ваши внесенные 400 тысяч рублей все равно остаются с вами.

Обычная

Это оптимальная стратегия для инвесторов, которые не любят риски и не хотят разбираться в биржевых инструментах. В этой стратегии гарантированна доходность за счет вычета типа А.

Что делать: открыть индивидуальный инвестиционный счет в брокерской конторе, и каждый год пополнять его на 400 тысяч рублей или другую сумму, чтобы получать вычет после подачи декларации 3-НДФЛ в налоговую.

Как на этом заработать: открываем ИИС 1 сентября текущего года, 25 декабря вносим деньги и в начале следующего года подаем документы на вычет в налоговую. Дальше повторяем все действия 2 года и в конце трехлетнего периода закрываем ИИС.

Если перенести действия в цифры, то выглядеть это будет так:

Доходность за период составит 8,15% — это выше ключевой ставки ЦБ РФ на вклады, которая находится на уровне 7,75%. В таком варианте за 3 года вы получите 156 тысяч рублей, но это без учета биржевых комиссий. Мы рекомендуем выбирать брокера, который начисляет процент на остаток. Тогда ваша доходность повысится еще на 3-4%.

Риски: их нет, разве что государство резко прекратит выплаты по типу вычета А.

Лучшая

Если в консервативной стратегии мы только вносили деньги каждый год и получали гарантированный вычет, то в этой стратегии мы будем инвестировать деньги в облигации федерального займа (ОФЗ). Это практически безрисковые финансовые инструменты и по ним не надо платить НДФЛ, поэтому большинство инвесторов выбирает их.

Что делать: то же самое, что и в прошлой стратегии. Только в этот раз вы будете покупать облигации федерального займа. Выбирайте брокера с минимальной комиссией за сделку — так вы увеличите доходность.

Как на этом заработать: если ежегодно пополнять ИИС на 400 тысяч рублей и купить за эти деньги ОФЗ с доходностью 7%, и сроком погашения через 3 года. В результате вы каждый год получать гарантированный вычет и доход с облигаций. В таком случае ваша доходность возрастет до ≈15,15% в год. При этом риски минимальные.

Доходность по ОФЗ может колебаться, но на момент покупки она будет зафиксирована для вас. В этой статье мы подсчитали прибыльность этого способа.

Риски: государство может перестать выплачивать по обязательствам. Но такое случится, если экономика рухнет, а значит ваши деньги и так не будут котироваться. Поэтому можете смело выбирать этот способ.

Банковский депозит

Этот вариант можно использовать все три года. Он подойдет, например, если вы не можете положить 400 тысяч рублей за раз, но будете копить эту сумму постепенно.

Что делать: открываем банковский вклад в начале года на несколько месяцев с возможностью пополнения. В конце года с закрытого вклада переносим деньги на счет ИИС.

Как на этом заработать: вы получите доход с банковского вклада и типа вычета А, если хотите повысить доходность — покупайте облигации федерального займа, как мы предложили в стратегии «Лучшая».

Риски: у банка отзовут лицензию и вам придется ждать пока АСВ вернет вам деньги ИИС.

Риски при ИИС

Правительство может отменить льготы по ИИС. Ему уже не нравится, что инвесторы в основном пользуются типом вычета А, поэтому вскоре возможность вернуть 13% НДФЛ исчезнет.

У брокера отзовут лицензию. В нашем рейтинге отобраны самые надежные брокеры, но всегда есть теоретическая вероятность их закрытия.

Вы перестанете платить подоходный налог. Например вы уволились с работы и оформили ИП. В текущем году от вас не было поступлений НДФЛ, поэтому государство вам ничего не вернет.

Нужно будет срочно закрыть ИИС. Если досрочно закрыть ИИС, вам нужно будет вернуть полученные от вычета деньги или уплатить подоходный налог за весь период.