Как можно использовать и обналичить материнский капитал до 3 лет в 2020 году

Способы реализации материнского капитала постоянно совершенствуются. Актуальным для многих граждан остается вопрос о том, как вложить или обналичить материнский капитал до 3 лет. Существует несколько вполне законных способов это сделать.

Как реализовать сертификат до 3-летия ребенка

Способы использования средств госпомощи семьям с детьми описаны в Федеральном законе от 29 декабря 2006 года № 256-ФЗ. Первоначально в нормативном документе имелось условие. Оно требовало от родителей (опекунов) дождаться трехлетия ребенка, только потом обращаться в Пенсионный фонд России (ПФР) за средствами.

Способы использования средств госпомощи семьям с детьми описаны в Федеральном законе от 29 декабря 2006 года № 256-ФЗ. Первоначально в нормативном документе имелось условие. Оно требовало от родителей (опекунов) дождаться трехлетия ребенка, только потом обращаться в Пенсионный фонд России (ПФР) за средствами.

Подобная ситуация тормозила достижение заявленных целей программы:

- семьи с детьми не имели возможности улучшить условия проживания в течение трех первых лет жизни малыша;

- непоступление средств в экономику не способствовало ее развитию.

Эту первоначальную ошибку исправили 25 декабря 2008 года, приняв новый закон N 288-ФЗ, которым вносились поправки в предыдущий. Согласно обновленной редакции статьи 7 (ФЗ № 256) средства госпомощи предлагалось тратить «в любое время» после оформления сертификата на погашение:

- ипотечного взноса:

- первичного;

- основного;

- процентов.

Внимание! Запрещено направлять бюджетные средства на оплату штрафных санкций, начисленных банком заемщику. Скачать для просмотра и печати:

Конкретные направления вложения сертификата ранее 3-летия

В 2020 году маткапитал до трех лет позволено вложить в улучшение условий проживания семейства в таких ситуациях:

В 2020 году маткапитал до трех лет позволено вложить в улучшение условий проживания семейства в таких ситуациях:

- На обслуживание имевшихся до появления на свет малыша обязательств перед финансовым учреждением:

- основного тела кредита;

- процентов по нему;

- На первый взнос по новому ипотечному займу.

Вместе с материнским капиталом разрешено оформлять бюджетную поддержку по любой из работающих жилищных программ, к примеру, «Российская семья».

Другие направления применения сертификата ранее трехлетия ребенка

28 ноября 2015 года Госдума приняла еще одну поправку в основной законодательный акт, регулирующий реализацию программы «Материнский капитал». Она утверждена Федеральным законом № 348-ФЗ. Данным документом пункт 6.1 статьи 7 дополнен фразой, расширяющей направления применения сертификата ранее трехлетия ребенка.

28 ноября 2015 года Госдума приняла еще одну поправку в основной законодательный акт, регулирующий реализацию программы «Материнский капитал». Она утверждена Федеральным законом № 348-ФЗ. Данным документом пункт 6.1 статьи 7 дополнен фразой, расширяющей направления применения сертификата ранее трехлетия ребенка.

Внимание! Начиная с 01.01.2016 году бюджетные деньги можно потратить на реабилитационные и абилитационные мероприятия для детей с ограничениями по здоровью, воспитывающимися в семействе.

Речь идет о родных и усыновленных ребятах, без учета их очередности. То есть можно привлечь деньги сертификата на лечение любого ребенка-инвалида.

Скачать для просмотра и печати:

Как воспользоваться сертификатом досрочно

Законом определен механизм целевого выделения средств маткапитала. Для этого граждане, оформившие сертификат, должны обратиться в отделение ПФР с заявлением.

Законом определен механизм целевого выделения средств маткапитала. Для этого граждане, оформившие сертификат, должны обратиться в отделение ПФР с заявлением.

Алгоритм действий таков:

С 1.01.2018 г. разрешено направлять деньги на ежемесячные выплаты для 2-го ребенка до исполнения ему 1,5 лет (с 2020 г. — 3 лет) в размере регионального детского ПМ в месте проживания получателя.

Вам нужна консультация эксперта по этому вопросу? Опишите вашу проблему и наши юристы свяжутся с вами в ближайшее время.

Как привлечь семейный капитал к погашению ипотеки

Если семейство платит жилищный заем, то необходимо собрать следующие документы для использования сертификата сразу после получения:

Если семейство платит жилищный заем, то необходимо собрать следующие документы для использования сертификата сразу после получения:

- справку из банковского учреждения об остатках задолженности:

- основной суммы кредита;

- процентов по нему;

- документы на жилье (из Росреестра);

- кредитный договор.

Внимание! При любом обращении в ПФР необходимо иметь при себе:

- паспорт гражданина РФ;

- сертификат на семейный капитал;

- СНИЛС .

После сбора пакета документов необходимо решить, куда выгоднее направить деньги маткапитала:

- на основную сумму ипотеки;

- на проценты.

Важно! Сумму государственной помощи разрешено использовать частями. На каждую составляется отдельное заявление о распоряжении.

Первый ипотечный взнос до трехлетия ребенка

Для приобретения квартиры, дома или комнаты можно привлечь средства из двух источников:

Для приобретения квартиры, дома или комнаты можно привлечь средства из двух источников:

- госбюджета (сертификат);

- банковского учреждения.

Причем ждать три года необязательно. Это именно тот случай, который описан в п. 6.1 статьи 7 вышеназванного закона — улучшение условий проживания семейства.

- договор кредитования;

- сведения о первичном взносе;

- справка из Росреестра о собственности на помещение;

- бумаги из основного списка.

Важно! При вложении сертификата в жилье потребуется нотариальное обязательство, составляемое родителем — будущим собственником. Оно заключается в том, что гражданин выделит каждому члену семьи доли в праве собственности после оформления всех документов (в течение полугода).

Законные способы обналичивания сертификата ранее 3 лет

В 2015 — 2016 годах работал закон, позволяющий семействам получить небольшую часть из 453 026 рублей маткапитала (с 2020 г. — размер МСК — 466.617 р.). Власти вошли в положение людей, оказавшихся в сложных условиях, и приняли его в качестве сегмента антикризисных мероприятий.

В 2015 — 2016 годах работал закон, позволяющий семействам получить небольшую часть из 453 026 рублей маткапитала (с 2020 г. — размер МСК — 466.617 р.). Власти вошли в положение людей, оказавшихся в сложных условиях, и приняли его в качестве сегмента антикризисных мероприятий.

Деньги выдавались на таких условиях:

- только один раз в год;

- сразу после оформления права на госпомощь семьям с детьми (ждать три года не нужно было);

- путем перечисления на банковский счет;

- безотчетно;

- без указания целей использования (на усмотрение получателя);

- в 2015 году сумма составляла 20 000 р., в 2016 ее увеличили до 25 000 р.;

- если остаток средств по сертификату оказывался менее указанных сумм, то выдавали только его.

Скачать для просмотра и печати:

Внимание! На 2020 год такая выплата не предусмотрена.

Заем под сертификат до трех лет

До вступления в силу закона № 54-ФЗ от 08.03.2015 года граждане могли заложить сертификат:

До вступления в силу закона № 54-ФЗ от 08.03.2015 года граждане могли заложить сертификат:

- микрофинансовой организации (МФО);

- кредитному потребительскому кооперативу (КПК).

Это было признано способом обналичивания денег, не приносящим пользы семейству и детям. Недостатки такого применения сертификата заключались в следующем:

- заем под маткапитал выдавался на короткий срок (до 3-х месяцев);

- высокие проценты по кредиту (что отвлекало семейные средства от содержания детей).

Названный закон ужесточил требования к бюджетным организациям, работающим с федеральным бюджетом. Они теперь таковы:

Как вложить сертификат в КПК в 2020 году

Чтобы получить наличные на приобретение жилья, следует в первую очередь стать членом КПК . Не пайщикам кооперативы средств не выдают. Кроме того, следует учесть такие тонкости:

Чтобы получить наличные на приобретение жилья, следует в первую очередь стать членом КПК . Не пайщикам кооперативы средств не выдают. Кроме того, следует учесть такие тонкости:

Отрицательные стороны такового займа:

Малоизвестный способ привлечь заемные средства под маткапитал

В законе указано, что до достижения ребенком трехлетнего возраста семейный капитал разрешено вкладывать в два, указанных выше, направления. Однако там ничего не говориться о том, где его можно брать. Таким образом, можно заключить договор с любой организацией, осуществляющей деятельность по российским законам.

В законе указано, что до достижения ребенком трехлетнего возраста семейный капитал разрешено вкладывать в два, указанных выше, направления. Однако там ничего не говориться о том, где его можно брать. Таким образом, можно заключить договор с любой организацией, осуществляющей деятельность по российским законам.

Но все-таки есть и исключение. Первоначальный взнос не допускается погашать средствами МСК, если был заключен договор займа с микрофинансовыми организациями и кредитными потребительскими кооперативами до 20.03.2015 г.

Кроме того, в 2015 г. был уточнен список финансовых организаций, с которыми могут вступать в правоотношения владельцы сертификата на МСК. Среди них:

- кредитные учреждения, действующие по ФЗ «О банках и банковской деятельности»;

- кредитные потребительские кооперативы, функционирующие по ФЗ-190 от 18.07.2009 г. «О кредитной кооперации», работающие от 3-х лет со дня госрегистрации;

- иные учреждения, предоставляющие займы по договорам займа, исполнение обязательств по которым обеспечено ипотекой.

Внимание! Денег можно попросить по месту службы одного из родителей. Если начальство согласится, то сделка кредитования окажется законной (естественно, средства должны быть переведены на счет, а не переданы в конверте).

Такой способ получения денег госпомощи редко практикуется. В связи с этим обстоятельством, рекомендуется согласовать кредит в небанковском учреждении:

Для перевода бюджетных средств небанковскому учреждению потребуется предоставить в ПФР не только основной пакет документов, но и его устав.

Важно! Выше описаны законные способы вложения материнского капитала до исполнения ребенку трех лет.

Все остальные попытки обналичить деньги признаются мошенничеством. А это грозит не только штрафом, но и возбуждением уголовного преследования (преступление против государства и собственных детей).

Мы описываем типовые способы решения юридических вопросов, но каждый случай уникален и требует индивидуальной юридической помощи.

Для оперативного решения вашей проблемы мы рекомендуем обратиться к квалифицированным юристам нашего сайта.

Последние изменения

Наши эксперты отслеживают все изменения в законодательстве, чтобы сообщать вам достоверную информацию.

На что можно потратить материнский капитал в 2020 году до 3 лет?

В большинстве случаев использовать материнский капитал можно через три года после рождения или усыновления ребенка, в связи с появлением которого возникло право на государственную поддержку. Однако в ч. 6.1 ст. 7 федерального закона № 256-ФЗ от 29.12.2006 года о господдержке семей с детьми (закон о материнском капитале) установлены направления, по которым маткапитал разрешено расходовать сразу.

Потратить средства сертификата, не дожидаясь трехлетия, можно на:

Использование материнского капитала на покупку жилья до 3 лет

Правила направления МК на улучшение жилищных условий утверждены постановлением Правительства № 862 от 12.12.2007 года. Потратить материнский капитал можно раньше, чем через три года со дня рождения (усыновления) ребенка, если:

- уплачивается первоначальный взнос по кредиту или займу, взятому на покупку или постройку жилья;

- погашается основной долг и проценты по кредиту или займу на приобретение и строительство жилья.

Под приобретением понимаются любые законные сделки, в ходе которых в собственность семьи переходит квартира или дом, в том числе:

- прямая покупка;

- покупка с привлечением кредитных средств;

- участие в долевом строительстве;

- участие в кооперативах (жилищном, жилищном накопительном, жилищно-строительном).

Средства сертификата МК можно использовать только на покупку жилого помещения, приобрести землю за маткапитал нельзя.

По закону к жилью, которое приобретается за счет семейного капитала, установлено несколько требований:

- Жилье (в том числе дом, в котором покупается квартира или комната) не должно быть аварийным и подлежать сносу. Раньше такие сделки не были напрямую запрещены, но с 29 марта 2019 года действуют поправки, которые внес Федеральный закон № 37-ФЗ от 18.03.2019 года.

- Жилье должно находиться в России.

- Оба супруга и все дети должны получить собственные доли в приобретаемом жилье. Если недвижимость при покупке не оформлялась в долевую собственность, то требуется составить и нотариально заверить обязательство о выделении долей: согласно ему, в течение 6 месяцев после покупки или погашения ипотеки в купленной квартире (доме) выделяются доли всем членам семьи.

Пенсионный фонд России (ПФР) перечисляет маткапитал продавцу или кредитору на основании заявления о распоряжении. К нему нужно приложить:

- Паспорт или другой документ, который удостоверяет личность и место регистрации по месту жительства.

- Свидетельство о браке и паспорт супруга, если он является стороной сделки по приобретению жилья.

- Паспорт представителя и доверенность.

Кроме того, потребуется предоставить дополнительные документы, список которых зависит от направления материнского капитала.

Заявление можно подать одним из следующих способов:

- при посещении территориального органа Пенсионного фонда;

- через многофункциональный центр;

- почтовым отправлением (с заверенными копиями документов);

- на Едином портале Госуслуг и в личном кабинете ПФР;

- в этом случае заявителю нужно будет донести документы в ПФР в течение следующих 5-ти дней.

ПФР рассмотрит заявление в течение месяца. В случае одобрения Пенсионный фонд переведет деньги за десять рабочих дней.

Смотрите видео на канале ЛьготОтвет: в нем мы подробно рассказываем, как потратить средства сертификата до трехлетия ребенка. Подписывайтесь и будьте в курсе актуальных и свежих новостей!

Уплата первоначального взноса

23 мая 2015 года в силу вступил федеральный закон № 131-ФЗ, который позволил использовать материнский капитал на уплату первоначального взноса по кредиту или займу (с заключением договора ипотеки или нет) на приобретение или строительство жилья посредством участия в законных сделках (заключение договора купли-продажи, участие в долевом строительстве и т.п.).

Кредиторами могут выступать:

- Банки и другие кредитные организации с лицензией Банка России (Центрального банка).

- Кредитные потребительские кооперативы, работающие не менее трех лет.

- Сельскохозяйственные кредитные кооперативы, которые осуществляют деятельность не менее трех лет.

- Акционерное общество «Дом.рф».

В банках возможность уплаты первого взноса материнским капиталом реализуется по-разному:

- В Сбербанке первоначальный взнос составляет не меньше 15% от суммы кредита.

- В ВТБ размер направляемых средств маткапитала не должен превышать 15% от стоимости жилья. Кроме того, сумма собственных средства не может быть меньше 10% от первого взноса

- В Газпромбанке минимальный первоначальный взнос — 10%. Своими деньгами необходимо оплатить, как минимум, 5% взноса.

Порядок использования маткапитала на уплату первоначального взноса выглядит следующим образом:

- Оформление справки об остатке средств семейного капитала

- Подача заявки в кредитную организацию.

- Выбор объекта недвижимости.

- Предоставление в кредитную организацию документов по объекту недвижимости.

- Подписание кредитной документации.

- Регистрация права на жилое помещение в Росреестре.

- Получение кредита.

- Подача заявления о распоряжении в Пенсионный фонд.

В Пенсионный фонд, помимо документов из основного списка, необходимо предъявить (в соответствии с п. 12 Правил направления маткапитала на улучшение жилищных условий):

- копию кредитного договора;

- копию договора об ипотеке, прошедшего государственную регистрацию в Росреестре;

- обязательство о выделении долей.

Как погасить кредит на покупку жилья?

Маткапитал также можно направить на погашение основного долга и процентов по кредиту или займу. Однако оплатить пени и штрафы за просрочку средствами МК запрещается.

При обращении в Пенсионный фонд с документами из основного списка потребуется предоставить дополнительные (список приведен в п. 13 правил распоряжения маткапиталом на улучшение жилищных условий):

- копию кредитного договора;

- копию зарегистрированного договора об ипотеке (если такой заключался);

- справку из банка о размере оставшейся задолженности;

- обязательство о выделении долей;

- выписку из ЕГРН, содержащую информацию о правах на приобретаемое жилое помещение;

- если недвижимость еще не введена в эксплуатацию — копию договора участия в долевом строительстве;

- если средства кредита были направлены для уплаты вступительного взноса и (или) паевого взноса в жилищный кооператив — выписку из реестра членов кооператива или решение о приеме;

- подтверждения безналичного перечисления кредитных средств на счет, открытый владельцем сертификата или его супругом.

Можно ли использовать материнский капитал на покупку квартиры до 3 лет без ипотеки?

Материнский капитал можно использовать на покупку жилья раньше трех лет, если его средства будут направлены на погашение кредита или займа на приобретение жилья. В законе о маткапитале нет требования о том, что кредит должен быт ипотечным.

Ипотека — это залог недвижимости, который обеспечивает исполнение кредитных обязательств. Заложенное жилье перейдет банку (или другой кредитной организации), если не погасить долговые обязательства.

Кредит, выданный под залог недвижимости, называется «ипотечный кредит». Называть его ипотекой некорректно, однако такое определение широко распространено в разговорной речи.

Из вышесказанного следует, что купить жилье на маткапитал, не дожидаясь трех лет с рождения (усыновления) ребенка, можно без ипотеки. Однако очень мало организаций готовы предоставить средства на таких условиях.

Займ под материнский капитал на покупку жилья до 3 лет

Материнским капиталом можно погасить займ, не дожидаясь трех лет с рождения или усыновления второго (последующего) ребенка. Правила и условия получения займа и кредита регулируются главой 42 Гражданского кодекса. Займодавец или кредитор выдает заемщику деньги с последующим возвратом. Однако займ, в отличие от кредита, может быть беспроцентным, если это указано в договоре (ч. 1 ст. 809 ГК РФ).

Чтобы займ можно было погасить материнским капиталом, его должно выдавать юридическое лицо (ч. 7 ст. 10 федерального закона о маткапитале):

- кредитная организация, деятельность которой контролируется Центробанком;

- кредитный и сельскохозяйственный кредитный потребительские кооперативы, которые работают не меньше 3 лет;

- единый институт развития в жилищной сфере (АО «Дом.рф»).

С 2015 года погасить средствами семейного капитала займ в микрофинансовой организации нельзя. Федеральный закон № 54-ФЗ от 08.03.2015 года отменил действие соответствующего пункта в законе о маткапитале.

Правила погашения займа средствами сертификата не отличаются от правил для кредита:

- Разрешается погасить как новый займ, так и взятый ранее. Главное, чтобы его целью было приобретение или строительство жилья.

- Маткапиталом уплачивается первоначальный взнос, основной долг и проценты по займу, но не штрафы и пени за просрочку.

- Займ может быть ипотечным (под залог недвижимости) и беззалоговым.

- Для перевода заимодавцу средств МК Пенсионному фонду потребуются:

- копия договора о займе;

- копия зарегистрированного в Росреестре договора об ипотеке (если займ — ипотечный);

- обязательство о выделении долей.

Можно ли использовать материнский капитал на строительство дома до 3 лет?

Построить дом на материнский капитал раньше трех лет можно при условии, что его средства направляются на уплату кредита или займа, взятого на строительство (ч. 6.1 ст. 7 федерального закона № 256-ФЗ). В остальных случаях придется ждать три года со дня появления права на маткапитал.

Под домом чаще всего подразумевают обособленный жилой дом. На законодательном уровне такое жилье относят к понятию «объект индивидуального жилищного строительства» (объект ИЖС).

По закону оформить кредит можно на следующие виды строительства:

- индивидуальное жилищное строительство (самостоятельно или силами строительной организации);

- участие в долевом строительстве многоквартирного или малоквартирного дома.

Направить материнский капитал напрямую на строительство дома без кредита разрешается только через три года после рождения или усыновления ребенка.

Маткапитал на дошкольное образование детей

Материнский капитал можно использовать на оплату дошкольного образования детей и связанных с ним расходов сразу после возникновения права на сертификат, ждать 3 года не нужно. Разрешается оплатить:

- обучение по программам дошкольного образования;

- услуги по присмотру и содержанию ребенка в учреждении дошкольного образования.

Учреждения дошкольного образования — это образовательные организации, занимающиеся обучением, воспитанием и развитием детей до школы. К ним относятся:

- Детские сады.

- Центры развития, под которыми понимаются:

- организации, занимающиеся всесторонним развитием ребенка — развитием речи и моторики, подготовкой к школе и т.п.;

- специализированные учреждения, которые ведут обучение по одному направлению, например, курсы иностранных языков для детей.

На данный момент оплачивать маткапиталом разрешается государственные и муниципальные детские сады, а также сады, организованные юридическими лицами. Однако Минпросвещения одобрило идею ввести возможность оплаты капиталом детских садов, созданных ИП.

Условия использования материнского капитала для образования детей регулируются:

- ст. 11 федерального закона о материнском капитале;

- правилами, утвержденными постановлением Правительства РФ № 926 от 24.12.2007 года.

- средства сертификата МК можно потратить на дошкольное образование детей в любое время с рождения (усыновления) второго или последующего ребенка;

- разрешается оплатить обучение любого ребенка, а не только того, в связи с рождением (усыновлением) которого появилось право на маткапитал;

- учреждение, предоставляющее услуги, должно располагаться на территории РФ.

Ежемесячные выплаты из материнского капитала

С 2018 года действует новое направление использования семейного капитала — получение ежемесячных выплат на второго ребенка в возрасте до полутора лет. Они производятся в соответствии с положениями федерального закона № 418-ФЗ от 28.12.2017 года «О ежемесячных выплатах семьям, имеющим детей».

Согласно ему и правилам, утвержденным приказом Минтруда № 889н от 29.12.2017 года, для получения выплат из средств МК устанавливаются определенные условия:

- Второй ребенок был рожден не ранее 1 января 2018 года.

- Выплаты получает владелец сертификата.

- Среднедушевой доход семьи не должен быть выше полутора прожиточных минимумов для трудоспособного населения в конкретном регионе (за 2 квартал предшествующего года).

Для назначения ежемесячной выплаты необходимо подать заявление в Пенсионный фонд в течение полутора лет со дня рождения ребенка (ч. 1 ст. 2 закона о выплатах). Данная мера поддержки будет предоставляться:

- Со дня рождения ребенка, если за ее назначением обратились не позднее 6 месяцев (сумма за предыдущие месяцы будет переведена в полном объеме).

- Со дня обращения, если заявление было подано позже 6 месяцев.

После первого обращения пособие назначается на 1 год. После истечения срока требуется повторно подать заявление на получение выплат до исполнения второму ребенка 1,5 лет.

В соответствии с приложением № 2 к приказу № 889н, c заявлением в ПФР необходимо предоставить:

- свидетельство о рождении или об усыновлении ребенка;

- паспорт родителя или другой документ, удостоверяющий личность и подтверждающий российское гражданство;

- сведения о доходах (справка с работы или места учебы, справка о пенсии, о пособиях и т.п.);

- банковские реквизиты.

В определенных случаях могут потребоваться дополнительные документы:

- если мать умерла или лишена родительских прав и право на маткапитал перешло к отцу — свидетельство о смерти или решение суда о лишении родительских прав;

- если отец призван на срочную службу, то он не учитывается в составе семьи при определении доходов, поэтому необходима справка из военкомата.

Маткапитал на ребенка-инвалида

Материнский капитал можно использовать для социальной адаптации и интеграции в обществе детей-инвалидов в любое время после возникновения права на его получение. Средства сертификата предоставляются на компенсацию затрат на покупку товаров и услуг в соответствии с программой реабилитации.

Условия расходования маткапитала по данному направлению установлены ст. 11.1 закона № 256-ФЗ и правилами, которые утверждены постановлением Правительства № 380 от 30 апреля 2016 года.

С заявлением на распоряжение средствами материнского капитала в Пенсионный фонд требуется предоставить:

- Паспорт владельца сертификата.

- Программу реабилитации ребенка.

- Документы, которые подтверждают траты на товары и услуги в соответствии с программой (кассовые чеки, договор об оказании услуг, договор купли-продажи с товарным ордером и т.п.).

- Акт проверки наличия товара для ребенка-инвалида.

- Реквизиты счета в банке.

Акт проверки требуется для контроля за тем, что для ребенка-инвалида действительно приобретаются необходимые товары и услуги, согласно программе его реабилитации. Его составляют сотрудники местной соцзащиты в течение пяти дней с обращения владельца сертификата.

На что можно потратить материнский капитал до 3 лет?

В соответствии с законом, использовать средства материнского капитала можно только спустя три года после появления (рождения или усыновления) в семье ребенка, с которым возникает право на получение сертификата. Но так как многие семьи остро нуждаются в улучшении жилищных условий, либо уже имеют долговые обязательства на покупку или строительство жилья перед кредитными организациями, было принято решение внести в закон о государственной поддержке соответствующие изменения, которые позволяют распорядиться средствами сразу после возникновения права на маткапитал, не дожидаясь 3 лет.

Когда можно использовать материнский капитал

Получить сертификат на материнский капитал можно в любое время после возникновения права на него, а вот воспользоваться его денежными средствами сразу нельзя. В соответствии с п. 2 ст. 7 Федерального закона № 256-ФЗ от 29 декабря 2006 года подать заявление о распоряжении можно только спустя три года после рождения ребенка. Если ребенок был усыновлен, то не ранее трех лет с момента его усыновления.

В то же время Законом предусмотрены и строго определены случаи, когда граждане могут воспользоваться материнским капиталом или частью его средств сразу после рождения или усыновления ребенка, независимо от того, прошел трехлетний период или нет. Данные меры в основном подразумевают привлечение заемных (кредитных) средств. Как правило, посредником в работе с материнским капиталом выступает банк, но также в качестве кредитора могут выступать и другие организации (например, кредитный потребительский кооператив).

В случае если владельцами сертификата являются сами дети (в предусмотренных законом случаях), то распорядиться денежными средствами они смогут только по достижении 18 лет. В отдельных случаях Законодательство РФ разрешает воспользоваться маткапиталом ранее достижения детьми совершеннолетия при условии, что они приобретают дееспособность в полном объеме.

Материнский капитал после 3 лет

Через три года с момента возникновения права на маткапитал, гражданин имеет полное право беспрепятственно в соответствии с законом распорядиться его денежными средствами. В настоящее время правообладатель может направить материнский (семейный) капитал в полном объеме или его часть на:

- улучшение жилищных условий (покупка, строительство или реконструкция жилья);

- оплату образования детей

- несовершеннолетних (в том числе на оплату содержания ребенка в детском саду);

- совершеннолетних студентов-очников, не достигших возраста 23 лет (в том числе оплату проживания студента в общежитии учебной организации);

- будущую накопительную пенсию (разрешено только для самого владельца сертификата);

- оплату товаров и услуг, направленных на социальную адаптацию и интеграцию в общество детей-инвалидов (в виде компенсации затрат).

При этом неоднократно поднимается вопрос о расширении возможностей использования материнского капитала (например, на покупку автомобиля, оплату лечения детей, оплату образования родителей и т.д.). Но это находится только на стадии обсуждения и в настоящее время законодательно не закреплено.

Можно ли воспользоваться материнским капиталом, не дожидаясь трех лет?

Изначально воспользоваться денежными средствами маткапитала держатель сертификата мог только через три года после возникновения права на него. Но за время существования Программы в закон неоднократно вносились изменения. Одним из таких изменений было снятие ограничения на распоряжение средствами до достижения ребенком трех лет.

Воспользоваться маткапиталом ранее установленного срока можно только, направив его на определенные цели. В соответствии с п. 6.1 ст. 7 Федерального закона № 256-ФЗ от 29 декабря 2006 года граждане могут подать в ПФР заявление о распоряжении средствами материнского капитала в любое время после получения сертификата только на:

- уплату первоначального взноса при оформлении ипотеки;

- погашение основного долга или уплату процентов по имеющемуся кредиту (законом разрешается направление средств капитала только на погашение жилищных кредитов и займов, в том числе ипотечных);

- оплату товаров и услуг для интеграции в общество и социальной адаптации детей-инвалидов.

Можно ли использовать маткапитал до 3 лет на покупку жилья

Чаще всего граждане направляют материнский капитал на улучшение жилищных условий. Появление в семье еще одного ребенка заставляет родителей задуматься о расширении жилой площади. Как правило, в данной ситуации принимается решение купить новую квартиру или дом большей площади.

Не все семьи в состоянии сразу оплатить полную стоимость объекта недвижимости, поэтому многие вынуждены брать ипотеку или иной жилищный займ в банке. Таких в нашей стране немало. При этом также разрешается погасить частично или полностью уже имеющиеся долги перед банком, если они связаны с покупкой жилья. Именно привлечение кредитных организаций позволяет воспользоваться капиталом сразу после появления в семье ребенка.

Таким образом, использовать денежные средства данной государственной помощи для улучшения жилищных условий граждане могут в любое время, не дожидаясь трех лет, только:

- погасив ранее взятый жилищный кредит или займ;

- чтобы взять новый кредит (использовать в качестве первоначального взноса).

Направить материнский капитал на устранение уже имеющегося долгового обязательства разрешается как на погашение основного долга, так и на уплату процентов.

На погашение жилищного кредита

В случае если держатель сертификата уже является заемщиком и имеет долговое обязательство перед банком, то он вправе покрыть его полностью или частично средствами материнского капитала. При этом не имеет значения, оформлен ли кредит на самого владельца документа господдержки или на его супруга.

Однако следует учесть, что не от каждого кредита можно избавиться таким способом — потребительский кредит погасить за счет средств капитала нельзя. Также нельзя оплатить всевозможные штрафы и пени за просрочку платежей, предусмотренные условиями кредитного договора.

Чтобы погасить жилищный кредит или займ материнским капиталом, нужно взять в банке справку о задолженности по кредиту на данный момент. После этого данную справку необходимо сдать в территориальный орган Пенсионного фонда РФ и написать заявление о распоряжении средствами маткапитала, представив также:

- паспорт;

- СНИЛС;

- сертификат;

- документы на объект недвижимости (свидетельство о праве собственности, договор купли-продажи, кадастровый паспорт и т.д.);

- кредитный договор (или договор об ипотеке);

- иные документы.

Кроме этого, при использовании средств материнского капитала на погашение имеющегося долга необходимо в соответствии с правилами направления средств пп. ж п. 13 Постановления Правительства РФ № 862 от 12 декабря 2007 года представить письменное обязательство гражданина, согласно которому в течение полугода он обязан оформить недвижимость в общую долевую собственность. При этом собственниками должны стать все члены семьи — супруг и все дети.

Заявление о распоряжении рассматривается в течение одного месяца. После этого еще в течение следующего месяца ПФР переводит средства в банк. После получения денег банк пересчитывает сумму долга и составляет новый график платежей, уже с учетом досрочного погашения капиталом.

Первоначальный взнос материнским капиталом, не дожидаясь 3 лет

Если владелец сертификата планирует потратить материнский капитал на покупку нового жилья, то он может не дожидаться трех лет, если при покупке будут использованы ипотечные средства (или иной жилищный займ).

Все банки при оформлении ипотеки требуют уплаты первоначального взноса. Именно в качестве этого взноса можно использовать средства маткапитала. Также при покупке жилья важно учесть, что приобретаемая недвижимость должна находиться на территории Российской Федерации.

Чтобы взять ипотеку на жилое помещение с использованием денежных средств материнского капитала, нужно представить в ПРФ кроме основных документов (заявление о распоряжении средствами, паспорт, СНИЛС, сертификат и т.д.) следующие, согласно п. 12 Постановления Правительства РФ № 862 от 12 декабря 2007 года:

- кредитный договор, договор об ипотеке;

- свидетельство о государственной регистрации права или договор участия в долевом строительстве (если жилое помещение находится на стадии строительства);

- письменное обязательство лица оформить недвижимость в общую долевую собственность на всех членов семьи в определенный срок.

Целевой займ под материнский капитал

Если выбранный банк не работает с сертификатом, гражданин может обратиться в другой банк или специальные организации. Еще не так давно можно было без особых проблем заключить договор с микрофинансовой организацией (МФО) или кредитным потребительским кооперативом (КПК) и получить займ под средства маткапитала.

Однако в связи с тем, что многие организации стали злоупотреблять данным способом, Правительство РФ в рамках закона № 54-ФЗ от 8 марта 2015 года приняло решение, согласно которому МФО больше вообще не имеют права работать с маткапиталом, а к КПК было принято решение сильно ужесточить требования условиям такой работы (такие организации для получения денег из Пенсионного фонда должны работать на рынке не менее 3 лет).

Теперь кредитный кооператив может работать с маткапиталом только в том случае, если:

- работает более 3 лет со дня государственной регистрации;

- состоит в реестре Центрального Банка РФ;

- является членом саморегулируемой организации.

Так же, как и банки, кредитные потребительские кооперативы выдвигают свои требования, как к самим заемщикам, так и к объекту недвижимости, но эти требования ниже, чем у банков. Также обращение в КПК имеет главное преимущество — короткий срок займа (2-3 месяца), а также для заключения договора требуется меньше документов.

В случае если семья имеет определенное количество средств на руках, но для покупки недвижимости не хватает суммы, не превышающей сумму материнского капитала, владелец может оформить кредит или займ под сертификат, не дожидаясь трехлетнего срока.

Купить объект недвижимости можно, заключив договор с кредитным потребительским кооперативом на несколько месяцев. Согласно этому договору гражданин становится заемщиком денежных средств у КПК. Кроме этого, для того, чтобы пользоваться средствами, нужно стать пайщиком кооператива и внести определенную сумму в виде паевого взноса.

Когда будет найдено подходящее жилье, владелец сертификата должен написать в ПФР заявление о распоряжении. После этого Пенсионный фонд перечисляет на счет КПК деньги материнского капитала. Так как средства, уплаченные за жилье, являются средствами кооператива, то заемщик платит проценты за время их использования (срок займа, указанный в договоре).

Можно ли обналичить материнский капитал, если ребенку нет 3 лет?

В данном случае под словом «обналичить» обычно подразумевается простой кредит или займ на недостающую на жилье сумму, которую банку практически беспроцентно компенсирует Пенсионный фонд из материнского капитала. То есть, по сути, сертификат в короткий срок обменивается на денежные средства «наличными».

- Воспользоваться маткапиталом таким способом можно сразу после рождения или усыновления ребенка, не дожидаясь трех лет.

- При заключении договора кредита или займа с кредитной организацией важно предусмотреть пункт, в котором должно быть указано, что деньги идут именно на улучшение жилищных условий. Это и есть жилищный кредит или целевой займ.

Во всех остальных случаях обналичить материнский капитал нельзя!

Использование материнского капитала до 3 лет

Согласно закону, реализовать средства материнского капитала (далее МК) разрешается после того, как ребенок достигнет трехлетнего возраста. Но у большинства семей необходимость распоряжения сертификатом возникает раньше установленного срока. Законом предусмотрены ситуации, при которых воспользоваться МК становится возможно, не дожидаясь исполнения 3-х лет ребенку.

Когда можно использовать материнский капитал до истечения 3 лет

Воспользоваться сертификатом досрочно можно в нескольких случаях:

- когда возникает необходимость использовать выплату в качестве первоначального взноса по жилищному кредиту, а также для погашения оставшегося долга и процентов по нему;

- если требуется приобретение товаров или оплата услуг, необходимых для обеспечения жизнедеятельности ребенка-инвалида;

- когда оформляются ежемесячные выплаты, осуществляемые из МК, пока ребенок не достигнет возраста 1,5 лет (чтобы реализовать эту меру по поддержке семей, должны соблюдаться определенные условия).

Как можно использовать маткапитал до истечения 3 лет

Наиболее распространенным способом досрочного использования МК можно назвать улучшение жилищных условий. Есть несколько вариантов его реализации.

На покупку жилья

Если семья испытывает потребность в расширении жилплощади (возможно, даже имеет некоторую накопленную сумму), необязательно заключать ипотеку. Кредитором может стать любая финансовая организация, которая предоставляет денежные средства в долг. Оставлять недвижимость в качестве залога не требуется.

При таком варианте реализовать сертификат досрочно можно:

- как первый взнос;

- чтобы погасить долг по кредиту либо уплатить по нему проценты.

Чтобы реализовать свое право на распоряжение средствами сертификата, владельцу следует подать в отделение Пенсионного фонда заявление и предоставить следующие документы:

- паспорт владельца сертификата (либо его супруга);

- свидетельство о заключении брака, в случае если сделку осуществляет супруг;

- копия договора купли-продажи;

- свидетельство, подтверждающее право собственности на жилье (копия);

- обязательство оформить жилье в общую совместную собственность всех членов семьи (не позднее 6 месяцев от определенной даты);

- справка продавца жилого помещения о размерах оставшейся неуплаченной суммы по договору с рассрочкой платежа.

На строительство жилья

Потратить сумму сертификата на строительство жилья весьма сложно. Банки неохотно предоставляют такие кредиты, особенно если речь идет об участии материнского капитала. Причины отказов могут быть разными:

- банки не классифицируют маткапитал в качестве личных средств;

- банк вправе требовать оплату 10% стоимости недвижимости собственными деньгами;

- взнос необходимо уплатить при заключении договора, однако перечисление средств МК фондом происходит на протяжении 2-х месяцев с момента его подписания.

Чтобы получить кредит на строительство жилья представляются те же документы, которые требуются при покупке готового. Необходимо помнить, что по такому договору процентная ставка будет выше. Чтобы погасить кредит посредством сертификата, в Пенсионный фонд предоставляется заявление и все необходимые документы.

На погашение ипотеки

Законодательством допускается распоряжение средствами сертификата досрочно в случае его использования:

- как начальный взнос по ипотеке;

- на погашение основной задолженности по ипотеке.

Как первоначальный взнос

Обязательное условие заключения ипотечного договора — внесение первого взноса. Он составляет примерно 10-30% от общей стоимости жилья. Такая сумма может быть чрезвычайно велика для большинства молодых семей. Поэтому в подобной ситуации оптимально использовать маткапитал. Чтобы направить средства сертификата как взнос по ипотеке нужно:

- получить сертификат;

- подать заявление в Пенсионный фонд, указав сумму расходов, их вид;

- предъявить документы, подтверждающие факт того, что ипотечный договор заключен;

- представить в ПФР обязательство оформления жилья в общую собственность всех членов семьи.

В договоре прописывается условие о направлении в течение полугода соответствующей суммы взноса. До момента ее получения размер ежемесячных платежей рассчитывается банком из общей стоимости квартиры. Если держатель сертификата имеет также и собственные сбережения, то появляется возможность увеличить первоначальный взнос и снизить проценты по кредиту.

Важно отметить, что МК перечисляется Пенсионным фондом банку, предоставившему кредит (не продавцу отчуждаемого имущества).

На погашение основного долга

Материнский капитал досрочно можно использовать, чтобы погасить проценты по договору об ипотеке и для уплаты основного долга.

Не допускается реализация сертификата для оплаты штрафов за несвоевременное исполнение обязательств по ипотечному договору (неустойки, пени, комиссии).

Важно помнить, что маткапитал будет направлен первоочередно на погашение процентов текущего месяца, и лишь оставшаяся после этого сумма пойдет на уплату долга.

Необходимо оформить жилье в долевую собственность в течение 6 месяцев после того, как:

- в полном объеме погашен кредит (обременение было снято);

- жилище введено в эксплуатацию после строительства;

- внесен последний взнос в кооператив;

- ПФР переведены средства государственной программы (в ряде других случаев).

Займ под маткапитал

Сейчас получить займ под материнский капитал можно с помощью кредитного потребительского кооператива (КПК), который должен соответствовать определенным критериям:

- существование на рынке минимум 3 года с момента регистрации;

- занесение в реестр Центрального Банка;

- членство в саморегулируемой организации.

Процентные ставки по кредитам в таких организациях выше, чем в банках. Кредит предоставляется на срок значительно более короткий. Как правило, он совпадает со сроком перечисления Пенсионным фондом средств маткапитала и составляет 2-3 месяца. Для получения кредита в такой организации необходимо стать ее пайщиком. Это связано с тем, что подобные организации существуют благодаря паевые взносам. Следует помнить, что КПК осуществляет проверку приобретаемого жилья. Важно, чтобы оно было пригодно для проживания.

К сильным сторонам займа в КПК относятся:

- непродолжительный срок;

- отсутствие повышенных требований к заемщикам;

- предоставление небольшого количества документов.

Можно ли обналичить маткапитал

Обналичить средства МК в 2020 году в рамках закона возможно исключительно путем оформления ежемесячных выплат на второго ребенка. Размер ежемесячной компенсации в текущем году будет равен детскому прожиточному минимуму за 2 квартал 2019 года, размер которого зависит от месторасположения субъекта Российской Федерации. Например, для жителей Москвы он будет составлять 15 225 рублей.

Материнский капитал до 3-х лет: как можно использовать?

Благодаря государственной поддержке многие семьи решаются на второго, третьего и более детей. Тем более что есть возможность использовать материнский капитал до исполнения 3 лет ребенку и снять его сразу после рождения второго малыша.

Конечно же речь не идет о преступных схемах, предлагаемых мошенниками с целью отнять деньги доверчивых обладателей МК. Это уголовно наказуемо как для мошенников, так и для желающих в обход Закона получить наличные.

Как использовать материнский капитал

На картинке – легальные способы использования маткапитала:

– приобретение жилья (включая строительство и реконструкцию);

– гашение кредитов, которые брались на покупку квартиры или дома;

– обучение кого-либо из детей, если это связано с государственной программой;

– увеличение пенсии мамы в ее накопительной части.

Воспользоваться субсидией в полной мере можно, когда ребенку исполнится 3 года.

Посмотрите видео о «белых» и «черных» схемах обналичивания маткапитала:

Как обналичить материнский капитал до 3-х лет?

Внимание – хорошая новость! В результате неоднократных изменений, вносимых в программу в ходе её работы, появилась возможность использовать МК досрочно.

Куда досрочно расходуется маткапитал:

- На уменьшение долга и процентов за кредит, взятый раньше на приобретение квартиры или дома, включая ипотеку. В кредитном договоре должна быть прописана цель – покупка или постройка жилья.

- На внесение первого взноса, если берётся ипотека. Это равнозначно обналичиванию, поскольку первый взнос заемщик всегда вносил наличными – таково условие ипотечного кредитования.

- На обеспечение детей – инвалидов необходимыми товарами и услугами в целях социальной адаптации.

Ни потребительские кредиты, ни штрафы, ни пени по ипотеке не входят в число случаев, под которые подпадает использование МК.

Если кредит на покупку жилья был оформлен до появления сертификата на МК, кредитные организации не вправе препятствовать досрочному гашению долга или его части материнским капиталом. При этом не имеет значения на кого из супругов был оформлен договор.

Процедура погашения кредита с процентами

Нужно подать заявление в Пенсионный Фонд, к которому прилагается пакет документов:

- Сертификат на МК.

- Копия уже имеющегося кредитного договора.

- Справка, подтверждающая остаток основного долга и начисленных на него процентов. Запрашивается в банке.

- Копия ипотечного договора с отметкой о регистрации в Государственном Реестре.

- Если приобреталось готовое жильё или квартира в новостройке, сданной в эксплуатацию – свидетельство, подтверждающее право собственности на это жильё. Получаете в Государственной Регистрационной Службе (бывший Департамент).

- Если жильё строится: разрешение на строительство инд. жилого дома, копия договора о долевом участии в строительстве с государственной регистрацией, если платился паевой взнос в кредит – выписка из реестра участников кооператива.

- Обязательство зарегистрировать жильё на всех членов семьи.

Внесение первоначального взноса за счет МК

Право внести первый взнос материнским капиталом реализовать сложнее. ПОЧЕМУ:

- Многие банки не работают с сертификатами.

- Кредитные организации обычно дают ипотеку под МК по более высокому проценту.

- Нужно ждать около 2 месяцев для перечисления средств из ПФ. Банк может изменить решение или квартира уйдет к другому покупателю.

Пошаговые действия внесения первого взноса:

- Предъявляете банку копию сертификата.

- Заключаете ипотечный договор.

- Подписываете договор купли-продажи.

- Фиксируете его в регистрационной службе, получив свидетельство о гос. регистрации права на жильё.

- Пишете заявление в ПФ о направлении средств МК на расчетный счет выбранного банка. Указываете цель – первоначальный взнос на ипотеку с приложением указанных выше документов.

- Заполняете обязательство о включении в собственность супруга и детей.

ВНИМАНИЕ. Предупреждайте Пенсионный Фонд не позже, чем за полгода о взятии ипотеки или другом использовании МК на жильё.

Если часть МК уже была использована, например, на обучение, то направить остаток на первый взнос уже не разрешат, только на уплату уже существующего займа на жильё. Если банк решит, что по стоимости жилья и доходам супругов для первого взноса материнского капитала недостаточно, придется добавлять свои средства или менять вариант жилища.

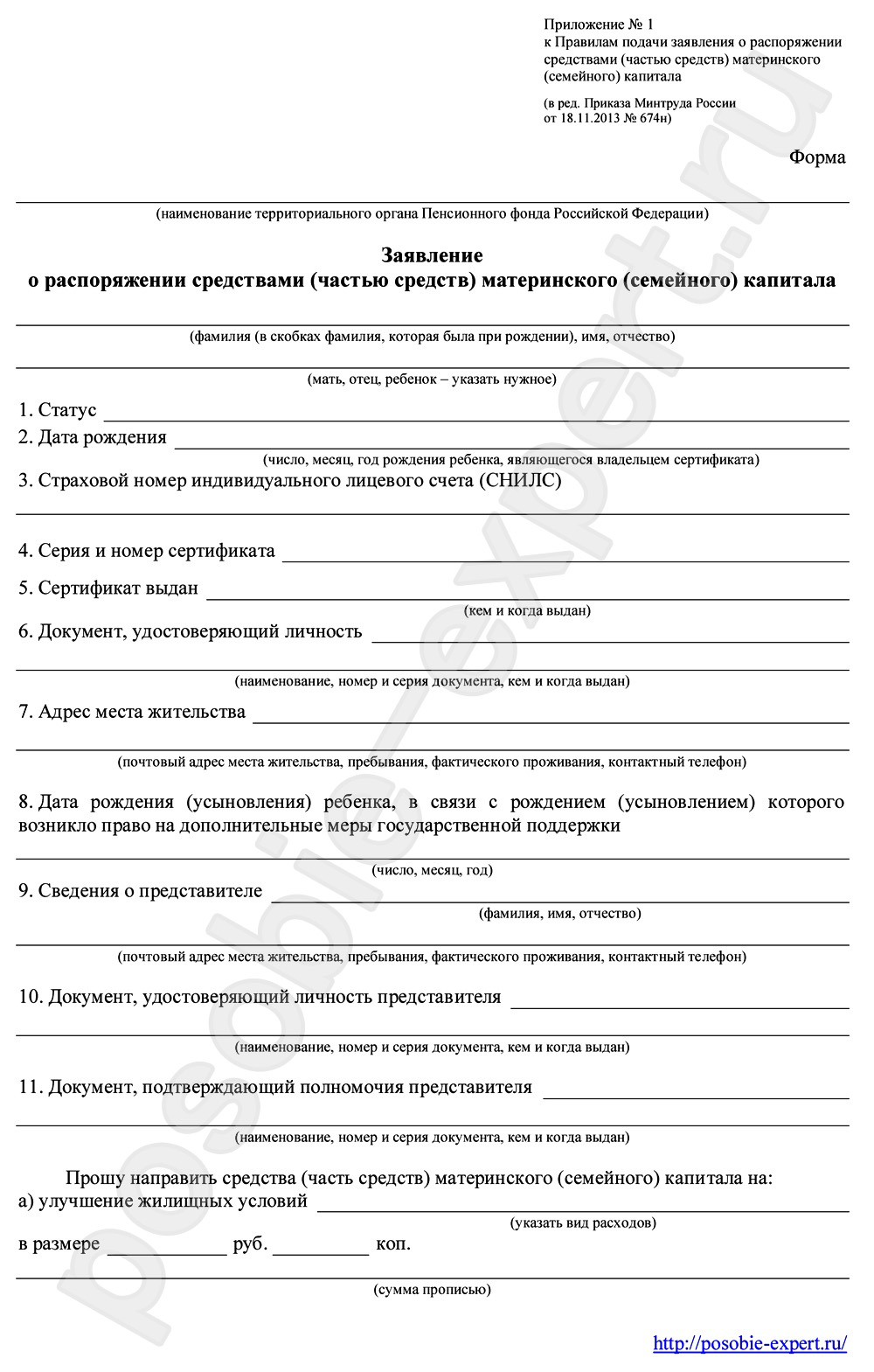

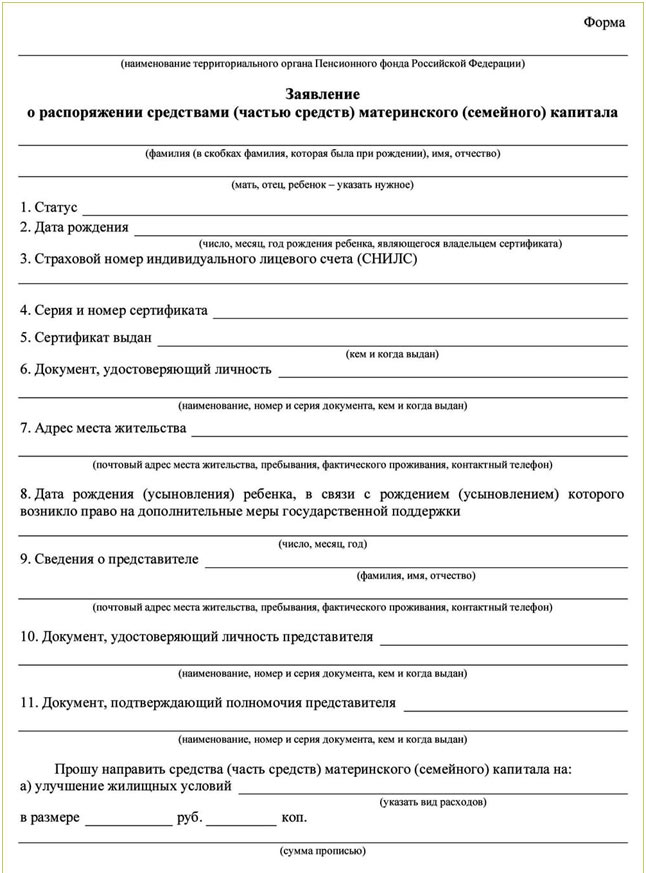

Образец заявления о распоряжении средствами маткапитала можно посмотреть на картинке:

Еще один способ снять материнский капитал до 3-х лет

Если у держателей сертификата есть возможность приобрести жильё на собственные средства, то алгоритм действий такой:

- заключаете договор с кредитным потребительским кооперативом (КПК) на непродолжительный период от 2 до 3 месяцев;

- становитесь его пайщиком, внеся паевой взнос;

- подыскиваете подходящее жильё;

- оплачиваете часть жилья за минусом МК;

- подаёте заявление в ПФ на перечисление средств материнского капитала на расчетный счет кооператива;

- пока идет 2-месячный срок перевода средств, заемщик платит проценты за пользование деньгами кооператива в размере МК;

- средства поступили – квартира переходит в собственность пайщика.

Для тех, кто не хочет связываться с кредитами

Если продавец жилья согласится заключить договор купли-продажи с отсрочкой части платежа, ваши пошаговые действия:

- покупатель платит продавцу основную часть долга за жильё сразу;

- остальная часть порядка 400 – 450 т. р. поступит, когда ребенкубудет 3 года (подгоняете сумму под остаток вашего МК);

- после перевода этих средств из Пенсионного Фонда продавцу право на квартируоформляется на покупателя.

ВАЖНО:

- жилье до полного расчета будет находиться в собственности продавца;

- хозяин может выселить семью при нарушении пунктов договора;

- при оформлении квартирыв число собственников включаются все члены семьи.

Денежные обналичивания

Хотя государственная программа поддержки работает уже двенадцатый год, все еще находятся желающие получить наличные за счет материнского капитала незаконно.

Нельзя соглашаться на услуги по обналичиванию с кем бы то ни было. По этой причине микро- финансовым организациям с 2015 года запрещено работать с МК. Также бывали факты фиктивного приобретения части жилья у родни или знакомых. Это тщательно проверяется Пенсионным Фондом. Одобряются чаще всего случаи, когда члены семьи, владеющей сертификатом, становятся единственными хозяевами квартиры или дома.

Любые сделки в обход Пенсионного Фонда являются противоправными. За нарушение предусмотрена уголовная ответственность обеих сторон, в том числе ограничение свободы до 10 лет.

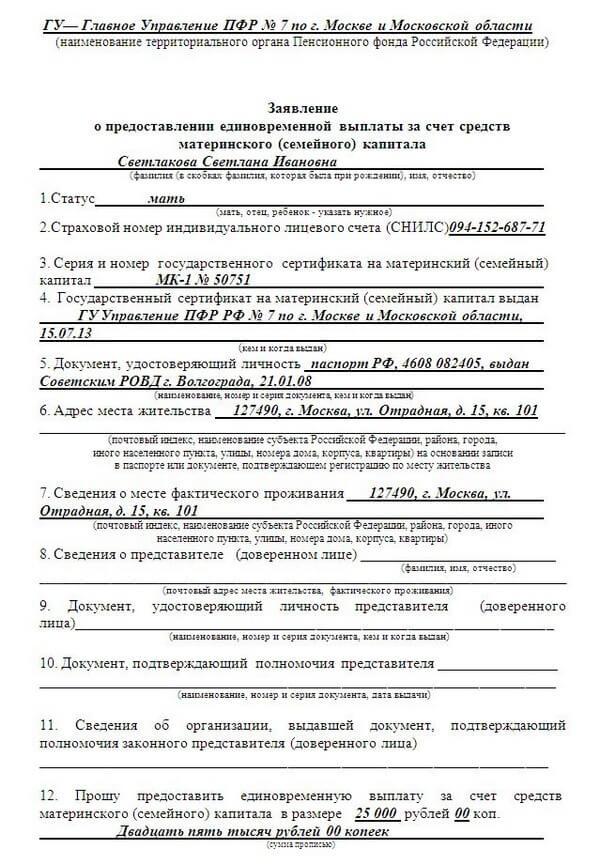

На картинке – образец заявления на единовременную выплату из маткапитала:

В недавнем прошлом Правительством РФ была предоставлена возможность обналичивать материнский капитал (2 раза по 12000 рублей в 2009 и 2010 годах, 20000 рублей в 2015 году и 25000 рублей в 2016 году). Это были антикризисные меры, которые на последующие годы не были пролонгированы. На сегодняшний день такая возможность у обладателей сертификатов есть, но без продления на 2019 год.

Будем жить надеждой, что программа и дальше будет работать. Ведь самое главное для молодых семей – крыша дома своего!

Как использовать материнский капитал до достижения ребенком 3-летнего возраста, рассказывается в видео:

Как воспользоваться материнским капиталом до 3 лет, не нарушая действующий закон?

В законе «О дополнительных мерах поддержки семей» под № 256-ФЗ, принятом в 2006 году, по общему правилу запрещается распоряжаться денежными средствами маткапитала, пока второй или последующий ребенок (родной либо усыновленный) не достигнет трехлетнего возраста. Но в 2020 году нормативный акт претерпел изменения, согласно которым в некоторых ситуациях можно использовать материнский капитал до 3 лет.

Исключительные случаи

Ч. 6.1 ст. 7 закона № 256-ФЗ закрепляет исключения, при которых можно обналичить деньги с сертификата раньше 3 лет:

- оформление сделки на приобретение дома, квартиры, их улучшение или строительство загородного коттеджа в случае, если был оформлен кредит или ипотека для этих целей;

- если врачи признали ребенка инвалидом, то средства из пособия могут быть выделены на покупку медицинского инвентаря, социальную адаптацию малыша;

- если ребенок посещает детсад, то можно воспользоваться капиталом для оплаты дошкольного образования;

- в ситуации, когда семья испытывает недостаток в финансовых средствах, она может получать дополнительное обеспечение за счет пособия каждый месяц, пока малышу не исполнится 1,5 года.

Ипотека через сертификат семейного капитала

Потратить сертификатные финансовые средства допускается в ситуациях, когда строительство, улучшение или покупка у застройщиков жилья осуществляется в кредит.

Как воспользоваться материнским капиталом в целях приобретения недвижимости или усовершенствования условий проживания?

- Внести пособие в качестве первоначального ипотечного взноса.

- Погасить основной долг по займу.

- Оплатить проценты, начисленные за период кредитования.

Количество кредитных обязательств, на которые можно потратить пособие, законодательством не ограничено.

Материнский капитал может быть направлен на покупку частного дома, квартиры (как целиком, так и ее доли), а также комнаты в коммуналке или общежитии.

Документы для использования сертификата

Для того чтобы использовать материнский капитал до 3 лет в жилищных целях, потребуется предоставить следующие документы:

- заявление о намерении использовать денежные средства пособия для выплаты кредита;

- ксерокопия государственного сертификата о выдаче материнского капитала семье;

- паспорт человека, подающего заявление;

- СНИЛС заявителя;

- документы, сообщающие, где проживает лицо, подающее заявление, в настоящий момент;

- свидетельство о бракосочетании (в случае если оформляется или была оформлена совместная ипотека или супруг на свои финансовые средства начал строительство или реконструкцию дома);

- при наличии – удостоверенный нотариальными органами документ, подтверждающий обязанность передачи доли в доме или квартире для семьи.

Дополнительные документы сверх указанных требуются при внесении семейного капитала в качестве начального взноса:

- копия соглашения об оформлении кредита на строительство жилья или его приобретение;

- копия государственно зарегистрированного договора о купле-продаже жилья через ипотеку.

Потребуется лишь один из вышеуказанных документов в зависимости от того, какое обязательство было оформлено перед банком.

Если же пособие направляется на оплату уже существующего кредитного или ипотечного обязательства, то требуется принести:

- копию кредитного или ипотечного соглашения;

- справку из банка, где будет написано, какая сумма долга еще осталась к уплате заемщиками;

- выписку из реестра недвижимости (ЕГРН);

- если жилье еще только возводится, то необходима ксерокопия разрешения на строительство частного коттеджа или соглашения об участии в долевом строительстве многоквартирного дома;

- если заем был взят в кредитном кооперативе, то нужен документ, подтверждающий членство в данной организации;

- копия договора об открытии счета в финансовой организации, куда будут перечислены материальные средства с сертификата.

Все документы заявитель или его представитель должен отнести в Пенсионный фонд РФ. В последнем случае необходимо будет составить доверенность.

Заявление рассматривается на протяжении 1 месяца. Решение объявляется в письменной форме: отцу, матери или усыновителю приходит уведомление в ПФР или местное подразделение МФЦ. Уведомление направляется заявителю в течение 5 суток после принятия окончательного решения государственными структурами.

Использование маткапитала для ребенка-инвалида

Как воспользоваться материнским капиталом для содержания ребенка, признанного врачами инвалидом? Стоит сказать, что государство не позволяет обналичить эти деньги для покупки лекарств или иных медицинских товаров, услуг. Пособие призвано возместить уже понесенные затраты родителей или усыновителей.

Чтобы получить компенсационные денежные средства для ребенка-инвалида, купленные товары или услуги должны соответствовать следующим требованиям.

- Их перечень должен быть закреплен в персональной программе по абилитации или реабилитации больного, составленной врачами и сотрудниками социальных органов (ст. 11 закона «О соцзащите инвалидов в России» № 181-ФЗ, принятого в 1995 году).

- ПФР не выдаст компенсацию в случае, если родители или усыновители приобрели технические средства для инвалида или осуществили медицинские мероприятия на платной основе, когда аналогичные услуги и товары предоставляются государством безвозмездно. К ним относятся, например, опорные трости, кресла-коляски, протезы, собаки-поводыри. С подробным списком можно ознакомиться в Распоряжении Правительства РФ «О перечне мероприятий, технических средств и услуг, предоставляемых инвалиду» № 2347-р, опубликованном в 2005 году.

- Заявителям придется документально подтвердить, что они действительно приобрели необходимое медицинское оборудование или воспользовались соответствующими услугами. Для этого совместно с сотрудниками из органов соцзащиты составляется специальный акт, который удостоверяет наличие данных товаров. Этот акт подается в ПФР или местное подразделение МФЦ с остальными документами.

При составлении заявления в МФЦ или ПФР заявитель также должен принести:

- сертификат на семейный капитал;

- паспорт родителя или, если ребенок не родной, то усыновителя;

- СНИЛС;

- персональную программу по абилитации и реабилитации больного;

- соглашения о купле-продаже, товарные и кассовые чеки, накладные, где прописано, какая именно услуга оказывалась или какой товар был куплен для ребенка-инвалида с указанием их стоимости для вычисления размера компенсации;

- составленный сотрудниками соцзащиты акт, подтверждающий, что семья действительно приобрела соответствующие товары или услуги;

- если заявление подает третье лицо, то на его имя должна быть оформлена доверенность, заверенная у нотариуса;

- соглашение об открытии банковского заявителя.

Время рассмотрения оставленного заявления также составляет 1 месяц.

Оплата детского сада

Использовать материнский капитал до 3 лет можно и для оплаты услуг ДОУ. При этом неважно, в какой детский сад усыновители или родители определили своего ребенка: в муниципальный или частный. Денежные средства все равно будут перечислены на счет матери или отца в банковской организации.

Для получения денежных средств в филиал ПФР или МФЦ совместно с заявлением предъявляются:

- сертификат о получении семейного капитала;

- СНИЛС и удостоверение личности;

- документы, содержащие сведения о месте проживания заявителя;

- договор о предоставлении дошкольных образовательных услуг детским садом и сопутствующие документы, где указана информация о стоимости присмотра за малышами.

Если заявление подает иное лицо, то оно должно представить сотрудникам государственных структур удостоверенную нотариальными органами доверенность.

Как оформить ежемесячное обеспечение?

Согласно ч. 2 ст. 1 закона № 418-ФЗ, получать дополнительное материальное обеспечение могут только родители (усыновители), у которых доход для содержания семьи не больше 1,5 прожиточного минимума, установленного в регионе их проживания. Сумма будущих выплат составит 1 прожиточный минимум. Ежемесячные пособия за счет семейного капитала выплачиваются только до достижения вторым ребенком возраста полутора лет. Они оформляются:

- с момента рождения – в случае если родители или признанные судом усыновители обратились в МФЦ или филиал Пенсионного фонда до истечения 6 месяцев после появления малыша на свет;

- со времени обращения – в случае если заявитель решил подать документы после 6 месяцев.

Для оформления ежемесячной материальной помощи требуется обширный перечень документов:

- заявление о требовании предоставлять выплаты семье;

- сертификат о наличии мат. капитала;

- СНИЛС и паспорта /свидетельства о рождении всех членов семьи;

- документы, которые подтверждают регистрацию в конкретном российском субъекте и определенном населенном пункте отца, матери и всех детей;

- данные о номере личного счета в финансовой организации, куда будут перечисляться выплаты;

- справка о состоянии семейных доходов;

- документ, указывающий основания, почему доходы какого-либо члена семьи нельзя учитывать (например, получение пенсии по инвалидности);

- если семья неполная, то следует предоставить документы, которые подтверждают соответствующий статус (включая те, что сообщают, что женщина является матерью-одиночкой, или судебное решение, где гражданин признается пропавшим или умершим);

- судебное решение об усыновлении / удочерении ребенка.

Таким образом, существует 4 исключения, по которым можно пользоваться деньгами материнского капитала до истечения срока в 3 года, не нарушая действующий закон. Остальные способы обналичивания или вложения денежных средств являются неправомерными.