Банк с отозванной лицензией: как погасить кредит и не потерять денежные средства?

Частнопрактикующий банковский юрист

специально для ГАРАНТ.РУ

В вопросах борьбы Банка России с неблагонадежными кредитными организациями самым уязвимым звеном оказывается клиент такой кредитной организации – как физическое, так и юридическое лицо. Отследить предстоящую проблему с банком и минимизировать свои потери возможно, если клиент постоянно, чуть ли не ежедневно, будет заниматься мониторингом банковского сектора и информации о своем обслуживающем банке. Но тем, кто все-таки уже столкнулся с проблемой, будут полезны несколько практических советов, как действовать в целях защиты своих прав.

Практика показывает, что отзыв лицензии банка вызывает волну ажиотажа среди заемщиков, которые стремятся либо быстрее полностью досрочно погасить задолженность по кредиту, либо закрыть просрочку, либо совершить свой очередной платеж, поэтому вопрос педантичности в реквизитах имеет особую актуальность.

После того, как заемщик узнал об отзыве лицензии у того банка, с которым он заключил кредитный договор и имеет по нему текущую задолженность, ему необходимо быть предельно внимательным при погашении своей ссудной задолженности.

Важно отметить, что добросовестно исполнять свои обязанности по возврату кредита и уплате процентов заемщику обязательно надо – отзыв у банка-кредитора лицензии не прекращает указанное обязательство заемщика, поскольку банк как юридическое лицо и, соответственно, как сторона кредитного договора, продолжает существовать. Вместе с тем, чтобы избежать дополнительных затрат и потери денежных средств, клиентам необходимо помнить, что после отзыва банковской лицензии могут поменяться реквизиты для зачисления денежных средств.

Напомню, что после отзыва лицензии во главе управления банком становится временная администрация, которая осуществляет оценку финансового состояния банка, проводит инвентаризацию и фактически осуществляет полномочия исполнительных органов банка (положение Банка России от 9 ноября 2005 г. № 279-П “О временной администрации по управлению кредитной организацией”). Она имеет право открыть единый внутренний бухгалтерский счет для зачисления денежных средств с целью погашения кредитных обязательств всех заемщиков, с которого затем осуществляется внутренняя разноска входящих платежей по ссудным счетам заемщиков.

При открытии такого счета временная администрация обязана незамедлительно проинформировать об этом всех клиентов банка, разместив информацию о номере счета на сайте банка. Если там такой информации нет, то обязательно заемщику следует уточнить этот вопрос по телефону горячей линии банка до отправки платежа по кредиту. Также на сайте размещается подробная инструкция, какие данные и в какой последовательности необходимо указывать заемщикам при погашении кредитов. Выглядит это примерно так:

“Погашение ссудной задолженности по кредитам, выданным Банком Х,

следует осуществлять по следующим банковским реквизитам:

Получатель: Банк Х

ИНН/КПП: 0000000000/000000000 БИК 000000000

Корр. счет: 00000000000000000000 в __ главном управлении Центрального банка Российской Федерации

Для оплаты кредита физического лица в рублях

Счет получателя: 00000000000000000000

Для оплаты кредита индивидуального предпринимателя и юридического лица в рублях

Счет получателя: 00000000000000000000

Для оплаты кредита физического лица в долларах США

Счет получателя: 00000000000000000000

В назначении платежа указывать строго в определенном порядке с соблюдением пунктуации: номер кредитного договора; дата кредитного договора; ФИО или наименование организации заемщика; cумму.”

Только после проверки сайта банка или звонка на горячую линию в банк и выяснения всех реквизитов, можно быть спокойным при перечислении денежных средств. При этом, чтобы не сомневаться, что это не сайт-зеркало, следует учитывать, что, во-первых, наименование сайта банка остается прежним, доменное имя не меняется, во-вторых, обычно сайт банка после отзыва лицензии имеет прямые ссылки на официальные сайты Банка России и Агентства по страхованию вкладов.

Наибольший риск для заемщиков, на который они, к сожалению, повлиять не могут, кроется в ситуациях, когда они направили денежные средства по старым реквизитам (!) после сообщения об отзыве лицензии или сделали это до отзыва, но банк по каким-то причинам не успел зачислить средства на ссудный счет. Приведу два примера из практики.

Ситуация 1. Заемщик – физическое лицо или ИП погашает задолженность по кредитному договору путем пополнения своего банковского счета, открытого в этом банке, а банк списывает со счета эти денежные средства в погашение задолженности по кредиту, в соответствии с графиком платежей. В том случае, если до даты отзыва лицензии банк не успел списать денежные средства, то погашения задолженности в этой части не произошло, и уже не произойдет, при этом, остаток на банковском счете попадет в реестр обязательств перед вкладчиками и может быть истребован клиентом через банк-агент, как страховое возмещение согласно ст.12 Федерального закона от 23 декабря 2003 г. № 177-ФЗ “О страховании вкладов физических лиц в банках Российской Федерации”. Напомню, что в соответствии со ст. 11 указанного федерального закона, возмещение по вкладам в банке, в отношении которого наступил страховой случай, выплачивается в размере 100 процентов суммы вкладов в банке, но не более 1 400 000 рублей.

Для юридических лиц обстоятельства складываются гораздо хуже – ни погашения задолженности по кредиту, ни права на снятие денежных средств у них нет. Выход для юридических лиц только один – включаться в реестр кредиторов с требованием о возврате остатка на расчетном счете (в третьей очереди), согласно ст. 189.32 Федерального закона от 26 октября 2002 г. № 127-ФЗ “О несостоятельности (банкротстве)”.

При этом, в подобной ситуации, чтобы заемщику-физическому или юридическому лицу не допустить просрочку по кредитному договору, необходимо осуществлять новый платеж в погашение задолженности по указанным временной администрацией реквизитам.

Ситуация 2. Заемщик – физическое лицо погашает задолженность по кредитному договору на внутренний счет банка, указанный в кредитном договоре или отдельном письме от банка, при этом, данный счет не является ссудным счетом по его кредиту. В том случае, если до даты отзыва лицензии банк не успел разнести платеж клиента, денежные средств “зависают”, они не направляются временной администрацией ни в погашение задолженности по кредиту, ни возвращаются клиенту. Рассматриваемая ситуация относится только к заемщикам – физическим лицам, так как юридические лица имеют право погашать задолженность по кредитам только через свои расчетные счета в безналичном порядке.

Если такая ситуация с заемщиком-физическим лицом произошла, то ему важно предпринять ряд юридических действий, а именно:

а) направить в банк требование о включении в реестр кредиторов. Это не страховой случай, он не подпадает под действие Федерального закона от 23 декабря 2003 г. № 177-ФЗ “О страховании вкладов физических лиц в банках Российской Федерации”, поэтому требование будет относиться к третьей очереди;

б) в рассматриваемой ситуации в банке будет числиться просрочка клиента по кредитному договору. Клиенту следует подумать о своей кредитной истории и продублировать платеж по кредитному договору уже по новым реквизитам;

в) на усмотрение клиента – отстаивать свои права через суд и требовать с банка выплаты суммы неосновательного обогащения.

Таким образом, исходя из вышеизложенного, заемщику банка, у которого отозвали лицензию на осуществление банковских операций, необходимо, во-первых, ни в коем случае не забывать о своих обязательствах по возврату кредита и уплате процентов, во-вторых, быть предельно внимательным при указании реквизитов при оформлении платежа по погашению задолженности, и, в-третьих, отстаивать свои права, если денежные средства “зависли” в банке по независящим от клиента причинам.

Что происходит с кредитами при отзыве лицензии у банка.

В этом году Центральный банк отозвал более 10 лицензий у российских банков. Поэтому многие клиенты все чаще задают себе вопрос: «Нужно ли платить кредит после закрытия банка?».

Процедура отзыва лицензии

Если у банка, в котором у клиента оформлен кредит, отозвали лицензию, то радоваться по поводу того, что теперь не нужно кредит выплачивать, не стоит. Процедура отзыва лицензии – очень сложный процесс, и чем крупнее банк, тем сложнее этот процесс. Центральный банк старается провести ликвидацию банка так, чтобы максимально исполнить все его обязательства. То есть необходимо рассчитаться со всеми вкладчиками и организациями, которые кредитовали ликвидированный банк. Гарантия возврата вкладов при ликвидации банка имеется только при условии их страхования кредитной организацией.

После отзыва лицензии ЦБ РФ для ведения дел ликвидируемого банка назначает руководителя. Если ему не удается наладить работу банка, то кредитную организацию ликвидируют. Руководитель ликвидации должен максимально рассчитаться со всеми долгами банка, и для этого он может использовать его активы. К активам банка относятся не только имущество и денежные средства, имеющиеся на его счетах, но и обязательства заемщиков банка. То есть клиентов, которые оформили кредиты в этом банке.

Первые действия клиента, банк которого ликвидирован

Не платить кредит не получится. Наоборот узнав о ликвидации своего кредитора, клиент должен в первую очередь уточнить о поступлении своих последних платежей (есть ли они на счете), так как при смене руководства и закрытии отделений возможны сбои в работе банка. Если с последним платежом возникли какие-то проблемы, то необходимо с чеком об оплате обратиться в отделение банка для подтверждения внесения клиентом средств.

Уточнить состояние своего счета клиент может по телефону горячей линии, так как после отзыва лицензии официальный телефон банка продолжает работать и консультировать клиентов. Также на официальном сайте вместо информации об услугах банка будет указан список документов с руководствами к действию для вкладчиков и заемщиков банка. В документах для заемщиков будут указаны способы оплаты кредита и реквизиты счета, на который деньги нужно вносить, и другая необходимая информация.

Что происходит с кредитами ликвидированного банка

Во время ликвидации с кредитами клиентов работает временная администрация. На официальном сайте закрытого банка и на сайте ЦБ РФ есть документы, которые содержат всю необходимую информацию для оплаты кредита (адреса работающих отделений и реквизиты для оплаты). На этом этапе по кредитам отменены штрафы и пени за просрочку, клиент гасит только основной долг, проценты по нему и, если предусмотрены договором, дополнительные комиссии.

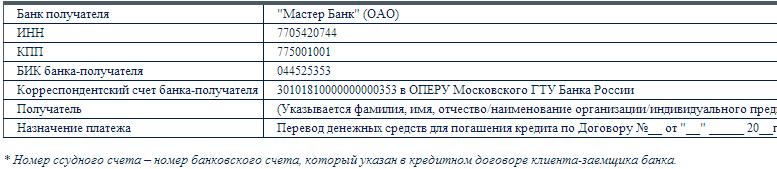

Реквизиты для погашения кредита в Мастер Банке, опубликованные на сайте ЦБ РФ.

После ликвидации кредиты банка распродаются другим кредитным организация. Об этом клиента предупреждают письменно. Также письменно клиенту сообщают об изменении реквизитов для оплаты кредита. То есть если кредит клиента продают другому банку, то теперь клиент должен уже ему. В случае продажи кредита клиента в новый банк обслуживание кредита будет производиться в соответствии со старым кредитным договором. То есть будут учитываться все штрафы и пени при несоблюдении условий договора. Поэтому в этом случае следует подробнее уточнить способы оплаты в новом банке, срок поступления средств на счет и другие нюансы, касающиеся погашения кредита, чтобы избежать просрочек.

Права клиентов ликвидированного банка

На любом из этапов ликвидации клиента не могут заставить погасить кредит досрочно. Он может это сделать только по своему желанию. Так же только с согласия клиента новый банк может заключить с ним новый кредитный договор. В этом случае клиент должен удостовериться, что его условия не хуже первоначального договора.

Самое главное для клиента, попавшего в такую ситуацию узнать всю необходимую информацию и продолжать выплачивать кредит.

Скрипт кредитного калькулятора для вашего сайта доступен по ссылке.

Куда и кому платить кредит, если у банка отозвали лицензию или он обанкротился

У банка отозвали лицензию, как теперь платить кредит? Что делать если кредитная организация обанкротилась? Банк лопнул, нужно ли теперь платить кредит? Если да, то куда, кому и как? Мы приготовили для вас подробную инструкцию, которая поможет вам избавиться от неприятностей!

В редакцию нашего портала регулярно приходят письма такого содержания:

«Мама несколько лет назад взяла кредит в пробизнесбанке у которого в 2015 году отозвали лицензию. Мама пыталась платить по старым реквизитам, но платежи возвращали. Потом платить перестала так как не было понимания куда платить. Спустя два года пришло письмо, что просрочка по кредиту вместо 134 тыс. изначального долга уже 900 тысяч рублей»

«В прошлом году весной взяла кредит в ру-банке. В августе его лишили лицензии, платежи не принимались, руководство организации, которое сотрудничало с этим банком, сказали, что банк никуда наши данные не передал.сделала запрос кредитной истории через сбербанк( 1000 руб в нашем городе) весной этого года, мне сказали, что никаких просрочек по кредитам нет, что я исправно плачу. Получается что кредит ру-банка мне просто анулировали. Или я ошибаюсь?»

За последние 3 года Центральный Банк РФ отозвал лицензии на право деятельности у 237 банков. Лишение лицензии равносильно банкротству финансовой организации. Что делать вкладчику обанкротившегося банка, сегодня знают все — если вклад застрахован, то АСВ выплатит вам всю сумму через одного из банков-партнеров.

А вот как быть человеку, который взял кредит в банке у которого впоследствии отозвали лицензию? Платить или забыть? А если платить, то кому, когда и в каком виде? И что будет, если просрочить кредит, взятый в обанкротившейся финансовой организации? Обо всем этом поговорим в сегодняшней статье.

Банкротство банка: причины и последствия для заемщиков

Обычные клиенты банка узнают о проблемах кредитной организации чаще всего из СМИ. Первым шагом к банкротству у банковских учреждений становится отзыв лицензии Центробанком. Среди главных причин банкротства банков следующие:

- Невыполнение обязательств перед вкладчиками, инвесторами и кредиторами Недостаток ликвидности (не хватает средств для выплаты процентов по вкладам или самих вкладов) Признаки вывода активов Резкое увеличение дебиторской задолженности Аномальный рост ставок по вкладам (сверх установленных ЦБ РФ нормативов) Невыполнение требований Центробанка по рискам Резкое падение рейтинга банка в списке ЦБ РФ

В любом из этих случаев отзыв лицензии становится делом времени.

Также существенные риски для банковского бизнеса несет международная конъюнктура, в том числе политическая. Ограничение доступа банка к международному капиталу может привести к банкротству.

Введение процедуры банкротства не означает, что финансовое учреждение непременно прекратит существование, но в 99% случаев отозванная лицензия неизбежно приводит к закрытию банка.

Процесс признания банка финансово несостоятельным почти такой же, как и у других юрлиц, с некоторыми особенностями:

- Отзыв лицензии Центральным банком РФ. Решение суда о начале процедуры банкротства. Назначение Агентства по страхованию вкладов конкурсным управляющим. Проведение процедуры банкротства (конкурсное управление, внешнее управление). Распродажа имущества банка (в том числе дебиторской задолженности – тех самых долгов граждан и юрлиц по кредитам) с торгов. Ликвидация банка.

Если банк является системообразующим или важным для экономики, право требования долгов по кредитам может не выставляться на торги – в этом случае платежи по кредитам осуществляются в адрес АСВ до полной выплаты задолженности.

Что происходит с кредитом после банкротства банка

Деньги, в том числе переданные во временное пользование под проценты, – это часть финансовой системы страны. Нельзя просто так взять и изъять их из обращения, не образовав «дыры». Поэтому возвращать кредит необходимо независимо от того, у кого вы его брали. У каждого лопнувшего банка есть правопреемник, вступающий в свои права в процессе процедуры банкротства. Правопреемниками обычно становятся другие банки, коллекторы, любые другие юридические лица, которым выгодно купить по «вкусной» цене кредитные обязательства клиентов лопнувшего банка. Соответственно, и кредит остается в силе даже после исчезновения банка.

Зачем кому-то скупать чужие долги? Все просто, допустим, вы должны банку «А» — 100 тыс.руб. Он обанкротился. Правопреемник выкупает этот долг за 70 тыс. руб. Но для вас величина долга остается прежней и вы обязаны вернуть правопреемнику 100 тыс. руб. Таким образом правопреемник заработает на таком долге 30 тыс. руб.

Что делать, если вы узнали об отзыве лицензии у банка

Некоторые заемщики искренне считают, что если банк прекратит работу, то с ним исчезнет и необходимость платить по кредиту. Это не так. Более того: даже если вы узнали об отзыве лицензии у кредитной организации и введении процедуры банкротства, нельзя задерживать платежи или тем более вовсе не платить.

Слухи и новости в СМИ не являются официальными свидетельствами банкротства банка или отзыва у него лицензии. Есть всего три источника, публикация в которых точно значит, что у банка серьезные проблемы:

Обычно при введении процедуры банкротства в отношении какого-либо коммерческого банка конкурсным управляющим назначается Агентство по страхованию вкладов. Это связано с тем, что необходимо возмещать вкладчикам суммы их вложений в банкрота. Однако АСВ контролирует и взимание долгов с заемщиков обанкротившегося банка. Поэтому, как только вы услышали об отзыве лицензии у вашей кредитной организации, заходите на сайт АСВ и ищите объявления, касающиеся этой ситуации. Также информация о новых реквизитах оплаты по кредиту может размещаться на официальном сайте банка.

Некоторые особо одаренные заемщики пытаются перехитрить банк. Вот реальная история о том, что из этого обычно получается:

Кто и как должен сообщить заемщику о начале банкротстве банка

Уведомление о запуске процедуры банкротства должно прийти каждому клиенту банка (в том числе его заемщикам). Его отправляет либо сама кредитная организация, либо конкурсный управляющий – Агентство по страхованию вкладов. Второй вариант бывает гораздо чаще, чем первый, поскольку сразу после отзыва лицензии работа банка с клиентами, как правило, прекращается. Нужно учесть, что прежние владельцы вашего долга обычно не горят желанием сотрудничать с АСВ, со скрипом передавая документацию.

В уведомлении указывается размер вашей задолженности на дату передачи прав требования от банкрота конкурсному управляющему. Также вам должны сообщить, каким образом и на какие реквизиты гасится ваша задолженность, изменились ли сроки платежа.

Если сообщение от конкурсного управляющего не пришло, можно уточнить информацию о вашем новом статусе следующим образом:

- Посетить центральный офис вашего банка (после начала банкротства в нем должна работать временная администрация). Предъявить имеющийся у вас кредитный договор. Взять новые реквизиты оплаты по кредиту (желательно на официальном бланке и с подписью ответственного лица).

Если вы точно знаете, что ваш банк больше не работает, офис закрыт, спросить не у кого, есть еще один вариант не испортить свою кредитную историю. Средства можно передать в депозит нотариусу. По закону, это также расценивается как выполнение обязательств по кредиту. У нотариуса вы напишете заявление, в котором укажете сумму задолженности, название банка-кредитора, а также причины, по которым вы не имеете возможности платить как обычно. Далее специалист сам найдет реквизиты организации, которая осуществляет временное управление обанкротившимся банком. Либо депозит станет доказательством в суде вашего желания добросовестно платить по кредиту. Такой способ годится только для критических ситуаций, поскольку услуги нотариуса стоят дорого.

Куда платить, когда банк ликвидирован

После того, как процедура банкротства завершилась, Агентство по страхованию вкладов проводит процедуру ликвидации банка. Если задолженность по кредитам в ходе распродажи имущества банка была продана третьему лицу, АСВ рассылает извещения о новых реквизитах оплаты всем клиентам.

В случае изменения существенных условий договора новый кредитор может предложить перезаключить договор или подписать дополнительное соглашение к старому договору. Не постесняйтесь перечитать текст, поскольку в него могут быть включены пункты, серьезно отличающиеся от прежних.

Кроме того, обо всех изменениях вы можете узнать на сайте АСВ в разделе «Ликвидация банков». Выбираете пункт «Погашение кредитов». В открывшейся таблице ищете свой банк. Если он есть (информация появляется в течение 10 дней после решения суда о завершении процедуры банкротства), копируете реквизиты – дальнейшие платежи по кредиту вы будете производить уже по ним. Рядом указаны телефоны контактных лиц, по которым можно задать вопросы, связанные с погашением кредитов.

Что будет, если не платить кредит в ликвидированном банке

Последствия неуплаты кредита в обанкротившемся банке абсолютно такие же, как и в действующем. Если вы не платите, вас ждет следующее:

- Испорченная кредитная история; Штрафы и пени за просрочку текущих платежей; Взыскание всей суммы кредита и штрафных платежей через суд, подробнее об этом читайте в статье «Как проходит суд с банком по кредиту»; Передача долга коллекторам.

Кроме того, статья 14 закона «О потребительском кредите» (№353-ФЗ от 21.12.2003) дает кредитору право требовать немедленного возврата кредита (деньги вам придется найти в течение 30 дней).

Отдельный случай – неуплата по объективным причинам. Например, такая ситуация:

Советы заемщикам

- Обязательно удостоверьтесь, что платежи идут по нужному адресу. Если у банка отозвали лицензию, как платить кредит должен выяснить сам заемщик. Не надо надеяться, что информацию принесут на блюдечке. Получение новых реквизитов или подтверждение прежнего порядка расчетов – очень важная процедура. Если отправить перевод на прежние счета, это будет расцениваться как просрочка. Придется доказывать свою правоту через суд. Нужно ли вам это? Не нарушайте сроков расчета. В любом случае нельзя приостанавливать оплату кредита: взносы должны перечисляться точно в срок, иначе придется платить пени и штрафы, а кредитор (в лице временной администрации) получит юридические основания для требования досрочного возврата денег. Храните чеки. В этой ситуации бумажной бюрократии нужно уделить повышенное внимание. Если ранее вы не сохраняли чеки о внесении денег на кредитный счет, стоит начать это делать. Заведите папку и храните там все распечатки, квитанции, переписку с банком.

Часто задаваемые вопросы

Своему банку я платил кредит без комиссии. По реквизитам АСВ просто так заплатить нельзя, приходится доплачивать комиссию сторонним банкам. Получается большая переплата. Есть ли способы платить без комиссии?

В законе «О потребительском кредите» (№353-ФЗ от 21.12.2003) прямо указана обязанность кредитора проинформировать клиента о возможности оплачивать кредит без комиссии. Агентство по страхованию вкладов размещает на своем сайте такие сведения. Для заемщиков не из Москвы, правда, эта информация большого смысла не имеет, без комиссии можно заплатить только в двух столичных терминалах ПАО «Российский капитал» (официальный банк-санатор, уполномоченный ЦБ РФ). Разовый платеж при этом не может превышать 15 тысяч рублей.

Может ли новый банк изменить условия кредита?

Право вносить изменения в кредитный договор есть у любого банка. Наиболее серьезное изменение условий в случае перехода кредита в другой банк – требование немедленной выплаты долга. Правда, применяется оно нечасто и преимущественно к неплательщикам. Если новым кредитором является Агентство по страхованию вкладов (ваш долг никому не продан в процессе банкротства банка), можете быть спокойными: при отсутствии просрочек условия не изменятся. Во всех прочих случаях внимательно читайте текст договора, если вас просят его перезаключить. Вы, как заемщик, имеете право отказаться от подписания документа с условиями, ухудшающими параметры кредита, взятого в обанкротившемся банке. В случае возникновения конфликтной ситуации следует жаловаться в Центробанк РФ, выполняющий функции надзорного органа (http://www.cbr.ru/Reception/).

Внес очередной платеж на счет в банке, с которого потом идет списание в счет кредита. За день до списания у банка отозвали лицензию. Через 2 недели мне позвонили из банка и сказали, что у меня просрочка. Оказалось, что все переводы со счета на счет с момента отзыва лицензии были приостановлены, и мой платеж завис. Что делать в таком случае? Доказывать правопреемнику банка (АСВ), что платеж сделан и нужно списать деньги или заплатить снова?

Необходимо заплатить еще раз по новым реквизитам, а затем вернуть предыдущий платеж. Сделать это будет несложно, поскольку ваши деньги внесены на депозитный счет, который застрахован в Агентстве по страхованию вкладов. Соответственно, вам выплатят «зависшие» на счету средства как обычный вклад. Платеж по кредиту пойдет уже на другой счет, причем он может измениться еще раз – когда банк признают банкротом, и если долг продадут другому банку.

Чтобы вынужденная просрочка не отразилась в вашей кредитной истории, обратитесь в Агентство по страхованию вкладов и объясните ситуацию. Подобные проблемы возникают у заемщиков почти каждого банка, у которого отзывают лицензию, поэтому никто не удивится вашей просьбе.

Можно ли погасить кредит в обанкротившемся банке со вклада в этом же банке взаимозачетом?

Нет, такого порядка закон не допускает. Сначала получите через Агентство по страхованию вкладов свои деньги с депозита, затем этими деньгами можно погасить кредит. Страхованием вкладов и конкурсным управлением обанкротившимися банками в АСВ занимаются разные подразделения.

Заключение

На вопрос «Платить ли кредит, если банк обанкротился», ответ может быть только один: да, обязательно. Если у банка только-только отозвали лицензию, то оплата производится в Агентство по страхованию вкладов. А дальше необходимо следить за ситуацией. Если долги перед банком будут проданы третьему лицу, реквизиты вашего платежа снова изменятся.

Попытки затаиться и не платить, как показывает практика, ничем хорошим не заканчиваются: помимо штрафов и пеней можно схлопотать требование выплатить всю сумму кредита немедленно. Поэтому даже если вам не сообщили в официальном порядке о банкротстве банка, приложите усилия, узнайте сами. Публикация новых реквизитов на сайте обанкротившейся кредитной организации – это и есть официальная информация.

Если ваш платеж по кредиту «завис» в банке во время отзыва лицензии, придется заплатить еще раз уже по новым реквизитам, а затем получить первую сумму в виде страхового возмещения по вкладу.

В любой непонятной ситуации обращайтесь в Агентство по страхованию вкладов: сейчас в этой организации наработан серьезный опыт решения конфликтных ситуаций, и если даже вам не помогут непосредственно, то хотя бы объяснят, куда обращаться. Контакты АСВ здесь: https://www.asv.org.ru/contacts/

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста мышкой и нажмите Ctrl+Enter.

ВС объяснил, когда деньги на счете не помогут закрыть кредит

20 марта 2015 года Пробизнесбанк выдал кредит ООО «Ивремстрой ВВП». Фирме предоставили полумиллионный заем под 25% годовых на полгода – до 21 сентября. Стороны определили график возврата кредита: согласно договору, днем возврата долга считался день зачисления средств на счет, а если деньги не поступали, банк мог сам списать нужную сумму с любого счёта заемщика. По кредиту было пять поручителей, а в качестве залога были предоставлены две машины.

12 августа 2015 года, за месяц до предполагаемого возврата долга, банк лишился лицензии. С этой даты он не мог проводить банковские операции. На дату отзыва лицензии на счете заемщика было 182 000 руб., которых хватило бы для погашения долга. Компании на тот момент оставалось отдать 179 000 руб. Но банк не списал деньги и проценты, поскольку не мог проводить операции. 28 октября 2015 года его признали несостоятельным, конкурсным управляющим стало АСВ.

Два года спустя, 23 января 2017 года, АСВ потребовало компанию и поручителей погасить задолженность по кредиту, а заодно и штрафные санкции, и направило соответствующий иск в суд. От ответчиков требовали в три раза больше, чем оставалось отдать на момент отзыва у банка лицензии, – 643 000 руб. Основной долг составлял 173 546 руб., задолженность по процентам – 59 798 руб., штраф на просроченный основной долг – 396 413 руб., штраф на просроченные проценты – 12 950 руб. Также АСВ требовало обратить взыскание на заложенный автомобиль «Форд Фокус» стоимостью 554 000 руб.

Две инстанции отказались удовлетворить жалобу АСВ. Они опирались на то, что банк остался без лицензии, но это не мешало принять от заемщика платеж в счет погашения обязательства по кредитному договору, списав деньги с расчетного счета компании. Суды также пришли к выводу, что использование денег, ранее зачисленных на счет фирмы для погашения кредита, не влияет на размер конкурсной массы и не нарушает интересы кредиторов банка.

Однако ВС с этим не согласился (дело № 7-КГ18-13). Гражданская коллегия указала, что суды не учли ст. 20 закона о банках, по которой с момента отзыва лицензии до дня вступления в силу решения о банкротстве или о ликвидации банку запрещается исполнять обязательства и нельзя прекращать обязательства перед банком путем зачета встречных однородных требований.

Поскольку с момента отзыва лицензии банку запрещается совершение сделок с имуществом, в том числе исполнение обязательств, списание денег со счета заемщика в счет обязательств по кредиту незаконно, поскольку приводит к зачету встречных требований, уменьшает имущество банка и нарушает права иных кредиторов банка, указал Верховный суд.

Когда у банка отозвали лицензию, у заемщика возникло право требования к банку о возврате денег на счете, указал ВС. Согласно статье 189 закона о банкротстве, все имущество банка на день открытия конкурсного производства и выявленное в ходе конкурсного производства составляет конкурсную массу. Когда наступают очередные даты платежа по кредиту и деньги для погашения задолженности не поступили, у банка возникло право требования к заемщику и поручителям в размере непогашенной задолженности. Именно это не приняла во внимание апелляция, которая заново рассмотрит спор.

Ситуация обычна при банкротстве банков, разъяснил Радик Лотфуллин, советник Saveliev, Batanov & Partners Saveliev, Batanov & Partners Федеральный рейтинг группа Арбитражное судопроизводство (крупные споры – high market) Профайл компании × .

Если компания взяла кредит у банка и при этом у нее на счете/депозите в этом банке есть деньги, то при банкротстве банка их нельзя зачесть в счет возврата кредита. В этом случае требования компании включаются в реестр требований кредиторов, а банк может в судебном порядке взыскать с компании задолженность по кредиту. К сожалению, вместо того чтобы формировать важные правовые позиции, ВС вынужден заниматься исправлением элементарных ошибок нижестоящих судов и обучением азам банкротного законодательства.

Радик Лотфуллин, советник Saveliev, Batanov & Partners

Другими словами, даже если на депозите банкротного банка есть деньги, они никак не помогут погасить кредит. Платежи по нему не должны прекращаться, поскольку отзыв лицензии не влияет на условия кредитного договора. Когда же заемщик исполнит обязательства по кредиту, он сможет получить положенное страховое возмещение в размере вклада (не более 700 000 руб.). Для этого ему надо написать заявление о включении в реестр требований кредиторов.

У банка отозвали лицензию: что будет с кредитом, и можно ли не платить?

По статистике ежегодно ЦБ РФ отзывает лицензии у 7-10 кредитных организаций. Причины исключения банка из реестра могут быть самыми разными: от ведения агрессивной кредитной политики до нарушения банковского законодательства.

У этих банков, как правило, остаются действующие клиенты, у которых есть непогашенные кредиты, банковские карты, и обязательства других видов. И этой статье наш эксперт по финансам расскажет, что делать с кредитом, если у банка отозвали лицензию, и можно ли в таком случае не платить по кредиту.

Стадии отзыва банковской лицензии

Это достаточно длительный процесс, который может занимать до полугода и более длительный срок. Лицензия у банка не отзывается одним днем — ЦБ РФ действует последовательно.

После обнаружения нарушения Банк России выписывает кредитной организации предписание. В течение 15 дней ЦБ РФ принимает решение, какую именно меру применить к банку: финансовое оздоровление или отзыв лицензии.

Кредитная организация возвращает в ЦБ РФ всю разрешительную документацию. С этого момента закрывается корреспондентский счет, что подразумевает прекращение обслуживания клиентов. Банкротство банка создает серьезные последствия для всей системы, что в первую очередь приводит к потере доверия к банковскому сектору.

Сбои в деятельности банка очень заразны. Первое последствие банкротства представлено большими финансовыми потерями, понесенными кредиторами банка, которые обанкротились, сопровождающиеся остановкой платежной системы из-за того, что часть банковской сети перестанет функционировать.

По стадиям процесс отзыва лицензии выглядит следующим образом:

- Выявление нарушения.

- Анализ ситуации — отзыв лицензии или финансовое оздоровление (в случае с потенциальным банкротством банка).

- Приостановка операций с закрытием корреспондентского счета.

- Передача материалов в Арбитражный суд.

- Исключение кредитной организации из реестра.

Некоторые банки осуществляют рискованные операции, которые превышают уровень капитала, необходимый для покрытия убытков, связанных с полной материализацией принятых рисков. В этом случае соответствующие банки требуют вмешательства со стороны ЦБ РФ: они даже должны быть закрыты, чтобы их действия не повлияли на весь банковский сектор страны.

Работа с клиентами до отзыва лицензии

Кредитная организация не лишается лицензии в один день. В течение длительного процесса работы главного регулятора, у банка есть время для решения своих вопросов. Первоначальные вопросы:

- Погашение собственных кредитных обязательств.

- Реализация прав требования по своим договорам сторонним кредитным организациям.

Обязательства банка перед инвесторами и кредиторами рассматриваются в арбитражном суде. Требования кредиторов в какой-то части удовлетворяются, в какой-то — нет.

Таким образом, банкротство банков может иметь серьезные последствия для денежных агрегатов, при этом все негативные последствия, возникающие в результате такой ситуации, ухудшают имидж банков, что ведет к потере монетарного контроля.

Наряду с прямыми и видимыми последствиями, показанными выше, банкротство банка приводит к ряду косвенных, менее ощутимых последствий, материализованных в воздействии на ликвидность, прибыльность и платежеспособность других участников рынка, что приводит к снижению их авторитета и способности противостоять с особыми проблемами.

В своих же интересах кредитор должен предпринять меры по уступке прав требования, чтобы с действующих договоров получить хоть минимальную прибыль. Законодательно подобная переуступка не запрещена. Главное, чтобы сделка не нарушала права заемщиков.

Что станет с кредитом после отзыва лицензии у банка

Заемщики, особенно проблемные, часто совершают ошибку, рассчитывая на то, что банк о них забудет после лишения лицензии. Системный риск представляет вероятность того, что финансовые трудности, возникающие в банке, увеличивают вероятность банкротства, что окажет негативное влияние на всю банковскую систему.

Кредитная задолженность никуда не девается. На начальных стадиях отзыва банковской лицензии операции на некоторое время «замораживаются», и вносить платежи по кредиту в этот период времени нельзя.

Несостоятельность банка определяет цепную реакцию внутри системы, а также определяет банкротство других банков, создавая то, что в специальной литературе называется «эффектом домино». Но платить кредит, так или иначе, придется.

Рассчитывать на то, что кредитная организация откажется от своих активов, не следует. Выданные на руки кредиты — это активы банка, с которых он планирует получить прибыль в виде процентов.

Поэтому договоры с заемщиками продолжают действовать даже в случае отзыва лицензии у банка.

Как и куда платить по кредиту в случае лишения банка лицензии

Алгоритм действий заемщика складывается из нескольких стадий, которые встречаются в каждом случае.

Информация от временной администрации

При отзыве банковской лицензии ЦБ РФ в кредитной организации назначает временную администрацию. Это орган, который исполняет обязанности по управлению банком.

В задачи администрации входит:

- Информирование заемщиков об изменении реквизитов для оплаты задолженности.

- Управление долговыми и инвестиционными обязательствами кредитной организации.

- Решение текущих вопросов с предъявлением требований со стороны кредиторов, вкладчиков, контрагентов по сделкам, совершенным до отзыва лицензии.

- Покупка недвижимости или ценных бумаг.

- Ориентация денежной экономики на непроизводственные инвестиции (приобретение предметов искусства, золота, прочих активов.

Фактически, банки рассматриваются как источник системного риска из-за их центральной роли в платежной системе и в распределении финансовых ресурсов, к которым добавляется хрупкость их финансовой структуры.

Именно на временную администрацию ложится обязанность по работе с заемщиками, если сам банк не успел решить вопросы с уступкой права требования по договорам. На официальном сайте и при входе в каждое отделение вывешивается информация с реквизитами для оплаты по кредитам. С этой информацией заемщик обязан ознакомиться — это в его же интересах.

Как рассылается информация о смене реквизитов

Кредитный договор не предполагает наличие обязательств только на стороне заемщика. У банка так же есть обязательства, которые он должен выполнить перед заемщиком. Одно из них — информирование о передаче прав требования стороннему кредитору. Как правило, это происходит за несколько месяцев до того, как первичный кредитор лишается лицензии.

Каждому клиенту высылается уведомление в виде заказного письма. В уведомлении банк указывает на то, что он планирует передать права требования по договору. В этом уведомлении в обязательном порядке указываются следующие данные:

- Наименование новой кредитной организации.

- Реквизиты для оплаты задолженности — впоследствии могут быть неоднократно изменены.

- Документальные основания для передачи права требования сторонней кредитной организации.

- Информация о текущем размере задолженности.

В этом уведомлении обязательно указывается информация для полного и безусловного погашения заемщиком задолженности. Если данные будут неполными или некорректными, ответственность заемщика полностью исключается.

Смена кредитора — обязательная процедура

Действующие заемщики, задаваясь вопросом, куда платить кредит при отзыве лицензии у банка, не должны уклоняться от получения информации о смене кредитора. Банк несколькими способами попытается связаться с каждым клиентом для оповещения о внесении изменений в кредитный договор.

Если клиент по каким-то причинам не получит эти данные, и если подобное уклонение будет намеренным, то образование задолженности будет закономерным процессом.

Запрет на изменение условий кредитного договора

В результате передачи прав требования, запрещается изменять условия кредитного договора. Данное правило распространяется на все виды кредитных обязательств.

- Процентная ставка и порядок ее начисления.

- Сумма задолженности.

- График внесения платежей и размер ежемесячного платежа.

- Пени, штрафы, неустойка — штрафные санкции по договору остаются без изменений.

До замены кредитной организации, первичный кредитор должен позаботиться о том, чтобы заемщики не испытывали неудобств с погашением задолженности. К примеру, если клиент до этого момента платил по кредиту через терминалы оплаты, он должен рассчитывать на то, чтобы продолжать платить таким же способом. Недопустимо создавать условия, в которых заемщик физически не сможет выполнять свои обязательства.

Что меняется для заемщика

Кардинально для кредитного плательщика ничего не меняется. Сумма его долга, а также срок его погашения остаются прежними. Меняется наименование кредитной организации.

Самый популярный пример — ликвидация банка ВТБ 24, который, слившись с ВТБ, прекратил свое существование. Следовательно, в договоре у плательщика значился ВТБ 24, а платежи проходили в ВТБ, получивший права требования по действующим договорам своего дочернего банка.

Что делать заемщику в первую очередь

Информация находится в свободном доступе. Достаточно посетить официальный сайт кредитной организации, чтобы узнать, что текущий кредитор прекращает свою деятельность. Если соответствующие данные размещены на сайте банка, в первую очередь, необходимо связаться со временной администрацией, и уточнить все интересующие вопросы.

С оплатой по графику могут возникнуть проблемы, так как корреспондентский счет банка закрывается, а переход прав требования к этому моменту может быть не оконченным. В этот период начисление процентов и штрафов не допускается. Как правило, переход права требования оформляется в течение месяца, если до этого момента банк не успел оформить все документы.

Можно ли не платить по кредиту, если у банка отозвали лицензию

Первое, что приходит на ум некоторым заемщикам — перестать платить, так как банк скоро перестанет существовать. Это серьезное заблуждение приводит граждан к большим проблемам. С момента получения уведомления и размещения информации на сайте банка, договор продолжает действовать. Это значит, что проценты начисляются ежедневно. Неуплата по графику может привести к следующим последствиям:

- Передача дела заемщика третьим лицам — коллекторским агентствам.

- Продажа долга третим лицам.

- Подача кредитором иска в суд (либо получение судебного приказа).

Эти обстоятельства в большинстве случаев приводят к взысканию задолженности в принудительном порядке. Возбуждение исполнительного производства может иметь весьма печальный итог: наложение ареста на счета, и изъятие имущества.

Следовательно, при лишении банка права заниматься банковской деятельностью, все заключенные им договоры продолжают действовать. Платить по кредиту придется в любом случае, и смена кредитора практически никак не влияет на объем обязательств заемщика. При неуплате по договору к заемщикам применяются все стандартные штрафные санкции.

Нужно ли платить кредит, если банк лишился лицензии?

Содержание

За последние годы Центральный Банк лишил лицензий более двухсот банков страны. А отзыв лицензии фактически приводит к ликвидации финансовой организации, что и происходит в 99% случаев. Но что делать заемщику, если у него есть кредит в банке, который лишился лицензии или обанкротился? Нужно ли платить дальше?

О чем речь

Отозвать лицензию у банка могут по разным причинам, но результат один – банкротство и ликвидация. После отзыва лицензии, начинается суд, где назначается конкурсный управляющий, т. е АСВ – Агентство по страхованию вкладов. Эта организация занимается не только компенсацией потерь вкладчиков в результате краха банка, но и распродажей имущества кредитора.

И тут важный момент: дебиторская задолженность является имуществом банка, которое распродается с торгов. Другими словами, долги заемщиков, как правило, выкупаются по выгодной цене другими банками. Выходит, что заемщик после отзыва лицензии банка остается быть должен, но только уже другой организации.

Если же в ходе торгов никто не выкупил долг конкретного гражданина, то последний продолжает гасить кредит в пользу АСВ.

Итак, ясно, что у каждого банка есть «правопреемник», который в процессе банкротства банка вступил в свои права. Обычно это банки и коллекторы, покупающие долги за низкую стоимость.

К примеру, у гражданина А. остался непогашенный кредит в размере 500 000 р. в банке «Банк», который лишился лицензии. Агентство «Коллектор» выкупает с торгов долг А. у банка за 300 000 р. Так как А. должен погасить все 500 т. р., то коллекторское агентство неплохо зарабатывает на этом.

Вывод: банкротство банка не является причиной не гасить кредит. Более того, отказ от погашения приведет к проблемам.

Как гасить кредит после отзыва лицензии

Если гражданин узнал где-то в СМИ об отзыве лицензии у своего банка, то необходимо зайти на официальный сайт ЦБ или Единого федерального реестра сведений о банкротстве, где следует узнать всю информацию.

Если информация о банкротстве подтвердилась, то нужно теперь посетить сайт АСВ. Обычно новые реквизиты оплаты по кредиту должны быть на официальном сайте вашего банка. В ином случае следует искать эту информацию именно на сайте АСВ.

Если в этих источниках нет сведений об изменении реквизитов, то следует гасить кредит «по старому», т. е. на реквизиты обанкротившегося банка. При этом обязательно (!) нужно хранить все чеки и квитанции. По закону первоначальный кредитор должен уведомить заемщика о переходе прав к новому кредитору. Либо это делает АСВ еще при старте процедуры банкротства.

В уведомлении указывается информация о новых реквизитах для погашения, сроки, размер текущей задолженности.

Но, опять же, уведомление приходит не всегда, поэтому очень важно иметь на руках квитанции о совершенных платежах по кредиту. На тот случай, если заемщик не знал новые реквизиты и продолжал переводить деньги как раньше.

Причем отсутствие уведомления не является причиной не платить. Судебная практика показала, что при длительных просрочках иски новых кредиторов удовлетворяются, после чего заемщик вынужден не только возвращать все деньги, но еще уплачивать штрафы за просрочку.

Лучше не испытывать судьбу. Позиция «я переехал в другую квартиру, уведомление на новый адрес не пришло, я вносил деньги по старым реквизитам, но мне их возвращали» является не самой лучшей. Следует отправиться в офис старого банка, где временная администрация даст новые реквизиты для погашения кредита.

Обязательно нужно знать, что каждый банк имеет свои условия кредитования, поэтому нельзя исключать случаи, когда «правопреемник» меняет условия. К примеру, в новом банке могут уменьшить срок погашения, что увеличит ежемесячный платеж.

Если новым кредитором выступает АСВ, т. е. долг заемщика не продан в ходе торгов, то проблем таких не будет: условия не изменятся при отсутствии просрочек. Если же правопреемником выступает новый банк, то он обязан перезаключить договор с заемщиком. Последний, в свою очередь, имеет право не подписывать новый договор кредитования, если он ухудшает параметры кредита. В конфликтных ситуациях следует подавать жалобу в Центробанк.

Последствия отказа от погашения кредита

Ответ прост: последствия будут точно такие же, как если бы банк не лишился лицензии.

- Во-первых, это испорченная кредитная история, что делает платежеспособность заемщика в глазах других кредиторов менее убедительной.

- Во-вторых, будут просрочки, значит, и штрафы.

- В-третьих, возможны нежелательные контакты с коллекторами.

Если же заемщик вообще решил не платить кредит, и сумма просроченного долга уже превысила 500 т. р., то новый кредитор имеет право инициировать через суд процедуру банкротства уже самого физлица, что в определенных случаях может принести еще больше неприятностей.

Заемщику советуется самому проявить инициативу в случае отзыва лицензии у банка, т. е. узнать новые реквизиты. Важно удостовериться, что деньги идут именно по нужному адресу. Уже были случаи, когда граждане упорно гасили кредит по старым реквизитам. В лучшем случаи деньги просто возвращались. А в худшем случае они «зависали».

Такие «зависания» бывают часто. Например, заемщик внес деньги на счет, а списания не было из-за отзыва лицензии. В подобной ситуации следует сделать еще один платеж уже по правильным реквизитам, а потом вернуть свои зависшие деньги, которые будут на депозитном счете АСВ.

Также обязательно нужно соблюдать сроки внесения платежей и обязательно хранить все платежные документы.