Дивиденды ПАО Мостотрест 2020: размер и дата ближайшей выплаты

18 октября 2019

Сегодня я разберу дивидендную политику строительной компании «Мостотрест». Предоставлю историю выплат, расскажу о потенциальных ближайших начислениях и о том, почему организация отказалась от распределения прибыли по итогам отчетного 2018 года.

На примере предыдущих начислений эмитента покажу, когда необходимо покупать акции, чтобы получать по ним дивиденды, и порекомендую, какую брокерскую фирму лучше для этого выбрать.

А теперь поехали: «Мостотрест дивиденды 2019».

Дивидендная политика

Дивидендная политика Мостотреста предполагает отчисление не менее 30 % от скорректированной консолидированной чистой прибыли общества по МСФО.

Мостотрест долгое время придерживался этой политики, но в 2019 году совет директоров вынес решение не распределять прибыль. За все время котирования бумаг эмитента это первый отказ от соблюдения принципов начисления дивидендов.

Такое решение в первую очередь было продиктовано увеличением расходов, новыми проектами и высоким уровнем долговой нагрузки организации.

Все дивиденды компании за последние 10 лет

| За какой год | Период | Последний день покупки | Дата закрытия реестра | Размер на акцию | Дивидендная доходность | Цена акции на закрытии | Дата выплаты |

|---|---|---|---|---|---|---|---|

| 2019 | 1 июл 2020 | 3 июл 2020 | 0 ₽ | 28.07.2020 | |||

| 2019 | 17 дек 2019 | 19 дек 2019 | 0 ₽ | 13.01.2020 | |||

| 2017 | 4 кв | 29 июн 2018 | 3 июл 2018 | 2,19 ₽ | 2,05% | 107 ₽ | 01.08.2018 |

| 2017 | 4 кв | 15 дек 2017 | 19 дек 2017 | 8,45 ₽ | 5,16% | 163,8 ₽ | 01.02.2018 |

| 2016 | год | 14 июл 2017 | 18 июл 2017 | 10,64 ₽ | 9,25% | 115 ₽ | 01.08.2017 |

| 2015 | 7 июл 2016 | 11 июл 2016 | 10,64 ₽ | 10,94% | 97,3 ₽ | 01.08.2016 | |

| 2014 | 21 мая 2015 | 25 мая 2015 | 7,09 ₽ | 7,51% | 94,4 ₽ | 01.07.2015 | |

| 2013 | 14 июл 2014 | 16 июл 2014 | 7,09 ₽ | 6,27% | 113 ₽ | 01.07.2014 | |

| 2012 | 16 мая 2013 | 16 мая 2013 | 7,8 ₽ | 4,94% | 158 ₽ | 01.07.2013 | |

| 2011 | 17 мая 2012 | 17 мая 2012 | 7,1 ₽ | 3,84% | 184,89 ₽ | 01.08.2012 | |

| 2010 | 4 апр 2011 | 4 апр 2011 | 3 ₽ | 1,36% | 220,03 ₽ | 01.06.2011 | |

| 2009 | 25 мая 2010 | 25 мая 2010 | 3,23 ₽ | 01.07.2010 | |||

| 2008 | 20 мая 2009 | 20 мая 2009 | 1,61 ₽ | 01.07.2009 |

Какие дивиденды выплатят в 2019 году

Однако если предположить, что компания приняла решение о выплатах, то в соответствии с дивидендной политикой их размер составлял бы: 1,7 млрд руб. (чистая прибыль) * 0,3/ 282,22 млн шт. (кол-во обыкновенных акций) = 1,81 рубля на одну бумагу.

Последняя выплата производилась по итогам 2017 года и составляла 2,19 рубля за акцию.

Когда выплатят дивиденды в 2019 году

В 2019 г. Мостотрест не будет выплачивать дивиденды.

На деле, чтобы получить дивиденды, необходимо являться владельцем бумаг Мостотреста на закрытие торгов 29.06.2017 г. Такая процедура обуславливается тем, что Мосбиржа работает в формате «Т + 2» (торговый день + 2 раб. дня), т. е. сведения о держателях передаются с временным лагом.

Доходность акций

В 2019 г. Мостотрест не будет выплачивать дивиденды.

Посчитаем предположительную доходность, которая была бы, если СД организации принял решение о распределении прибыли за 2018 г.

Выше я посчитал, что дивиденд составил бы 1,81 рубля за акцию, а значит, доходность при стоимости акций в 90 рублей будет равна: 1,81/90 = 2 % без учета налогов или 1,74 % с учетом выплаты НДФЛ.

Как приобрести акции и получать дивиденды

Лучшие брокеры

| Название | Рейтинг | Плюсы | Минусы |

| Финам | 8/10 | Самый надежный | Комиссии |

| Открытие | 7/10 | Низкие комиссии | Навязывают услуги |

| БКС | 7/10 | Самый технологичный | Навязывают услуги |

| Кит-Финанс | 6.5/10 | Низкие комиссии | Устаревшее ПО и ЛК |

Выше представлены лицензированные брокерские фирмы, которые являются лидерами в своей отрасли. Они предоставляют хороший сервис и высокую надежность, а также имеют вполне конкурентные комиссии.

Предупреждение о Форекс и БО

Бинарные опционы – это конторы, предоставляющие своим клиентам (игрокам) возможность делать ставки на направление движения какого-либо актива в ограниченном промежутке времени.

Все онлайн-сервисы бинарщиков не имеют ничего общего с фондовым рынком, и на них нельзя совершить реальных сделок по покупке прав собственности через ценные бумаги.

Форекс – это внебиржевой валютный рынок. Здесь также нельзя приобрести инструменты фондового рынка.

Заключение

Подводя итоги, пару слов скажу об ожиданиях по возврату Мостотреста к текущей дивидендной политике.

На самом деле, такой вариант в ближайшие годы маловероятен. Ситуацию будут диктовать большие государственные проекты, которые требуют дополнительных инвестиций и вложений.

В связи с ведением активной деятельности, высоким уровнем левереджа и возросшими расходами, скорее всего, эмитент также откажется от выплат в последующие несколько лет.

Надеюсь, было интересно, а главное, полезно. Подписывайтесь на новые статьи и делитесь ими в социальных сетях.

Мостотрест – дивиденды в прошлом

Долго думал какой сектор разобрать на майских праздниках, что-нибудь такое, где не так много компаний, решил остановиться на секторе строительства.

История компании Мостотрест

Мостотрест – одна из старейших компаний, основана в далеком 1930 году. Из названия понятно, что основная деятельность связана со строительством мостов. В период войны 1941-1945 годов Мостотрест вел активную работу по восстановлению разрушенных мостов и строительству новых.

Вот что указано на сайте компании:

«Мостотрест» специализируется на строительстве и реконструкции автодорожных, железнодорожных и городских мостов, дорог, а также других инженерных сооружений; оказании сервисных услуг по эксплуатации, содержанию и ремонту автомобильных дорог и мостов; инвестировании в инфраструктурные проекты.

Важные даты

- В ноябре 2010 года компания вышла на IPO. Основным акционером до 2015 года были компании Marc O’Polo Investments Ltd. (38,6 % принадлежало Аркадию Ротенбергу, а затем его сыну Игорю Ротенбергу и 29,4 % управляющей компании НПФ «Благосостояние»).

- 29 апреля 2015 года ОАО «ТФК-Финанс» стал владельцем 63,6% акций ПАО «Мостотрест» в результате приобретения 38,6% акций (т.е. всего пакета) у компании Marc O’Polo Investments Ltd. Основные акционеры «ТФК-Финанс» – управляющая компания НПФ «Благосостояние», 36,4 % акций – в свободном обращении.

- 19 августа 2015 года ОАО «ТФК-Финанс» увеличило долю в ПАО “Мостотрест” с 63,6% до 94,2% акций.

- 11 апреля 2018 ПАО «Мостотрест» сообщил, что получил уведомление о том, что новым владельцем акционера компании АО «ТФК-Финанс», владеющего 94,2% акций ПАО «Мостотрест», стал принадлежащий Аркадию Ротенбергу ООО «Стройпроектхолдинг».

Всего в России около 42 тыс. мостов и переправ, это с одной стороны достаточно много, но с другой этого крайне не хватает для полноценного транспортного и грузового сообщения. Во многих городах, расположенных вдоль больших рек, таких, как Волга, Ока и т.д. проблема с мостами очень острая, люди теряют по несколько часов в пробках, чтобы переправиться с одной стороны реки на другую (сам был свидетелем этого в Самаре и Нижнем Новгороде). Так что потенциал нового строительства есть и он востребован для людей, но это не сильно рентабельное дело, как мы выясним чуть дальше.

Из крупных реализованных проектов Мостотреста можно выделить следующие:

Транспортный переход через Керченский пролив, мост «Живописный» через Москву-реку в Серебряном бору в Москве, вантовый мост через Оку около Мурома, Пулковская транспортная развязка и Большой Обуховский мост в Санкт-Петербурге, участки автодороги М-4 «Дон» в обход Воронежа и в обход населенных пунктов Новая Усмань и Рогачевка, участок автодороги М-11 «Москва – Санкт-Петербург» в обход Вышнего Волочка, участок автодороги М-11 «Москва – Санкт-Петербург» км 15 – км 58, Бусиновская транспортная развязка.

Подробный список реализованых проектов можно посмотреть ТУТ. Список строящихся объектов ТУТ.

“Тесная связь” с властью

Аркадий Ротенберг был близко знаком с В. Путиным еще по дзюдо и долгое время был его спаринг партнером. С 1998 года — генеральный директор созданного совместно с Геннадием Тимченко по идее Владимира Путина Санкт-Петербургского спортивного клуба дзюдо «Явара-Нева», почётным президентом которого стал сам Владимир Путин.

Ходят слухи, что после того, как В.В. Путин стал президентом РФ некоторые заказы Ротенберг получал не на конкурсной основе, что давало его компании определенные (не рыночные) преимущества перед другими девелоперами. Мы не будем сейчас углубляться в детали, каждый сделает собственные выводы.

Давайте теперь взглянем на финансовую сторону компании Мосторест.

Инвестиционный анализ Мостотрест

Сразу обращаю внимание на то, что FreeFloat у компании составляет всего 5,8%, что очень мало и в любой момент акции могут быть выкуплены мажоритарием.

Если взглянуть на строительный рынок глобально, то мы видим, он был повернут к девелоперам в 2018 году явно не лицом.

Если взглянуть на строительный рынок глобально, то мы видим, он был повернут к девелоперам в 2018 году явно не лицом.

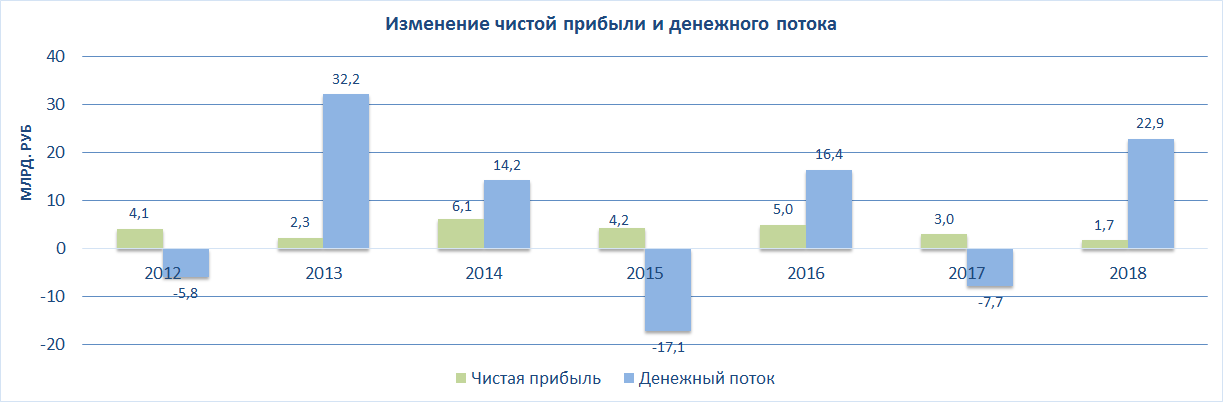

Финансовые показатели Мостотрест

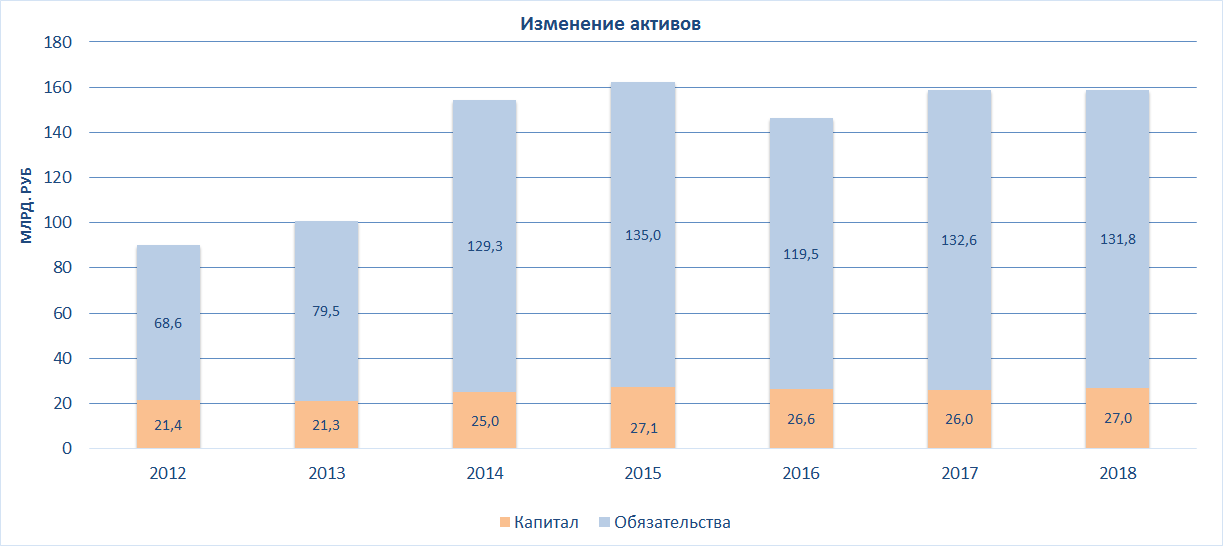

Активы в данном случае нам мало о чем говорят, как и у всех девелоперов долги доминируют, при этом капитал с 2012 года практически не вырос.

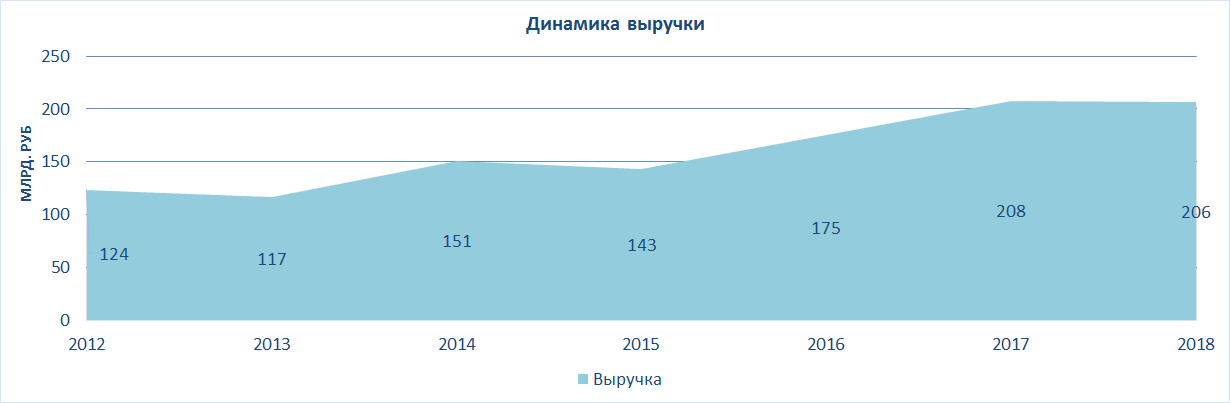

Выручка удвоилась практически за 6 лет, но в последние 2 года мы видим определенную стагнацию. Сама компания объясняет это тем, что большой объем работ был передан субподрядчикам, в следствии чего выручка самого Мостотреста не выросла и даже сократилась на 1%.

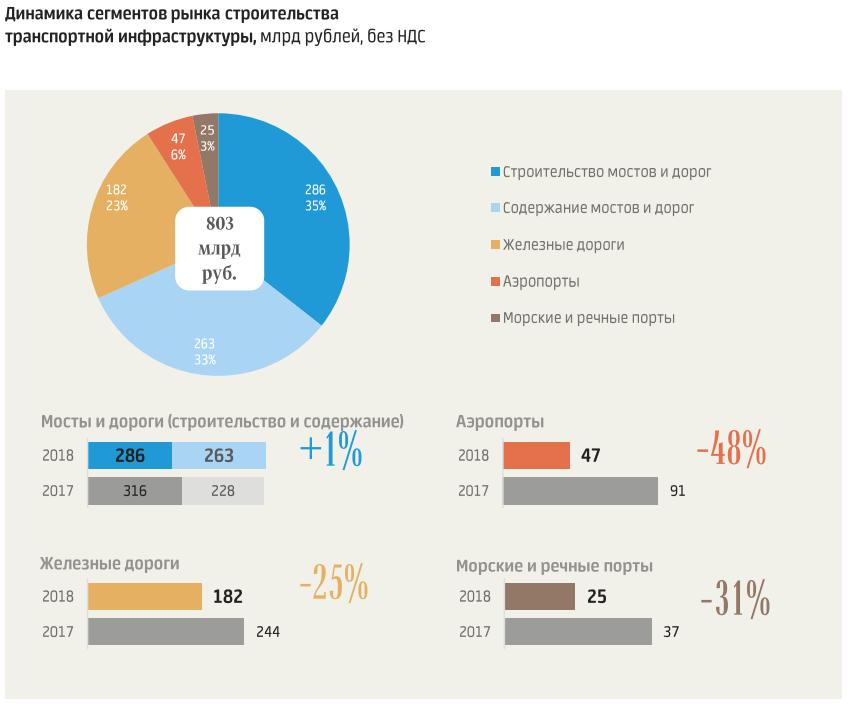

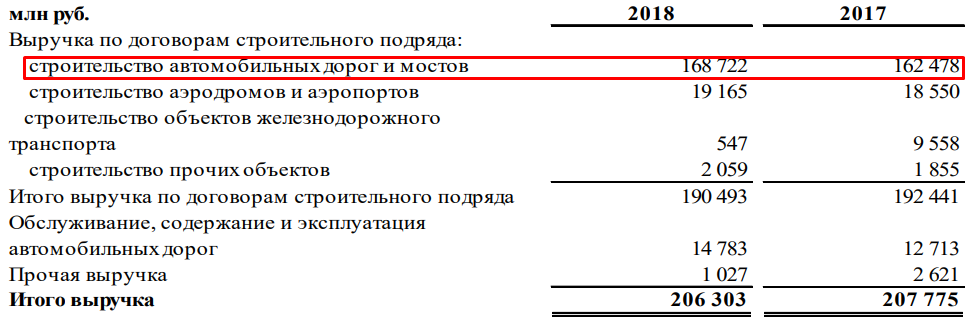

Если взглянем на структуру выручки, то видим, что львиную ее долю составляют доходы от строительства дорог и мостов:

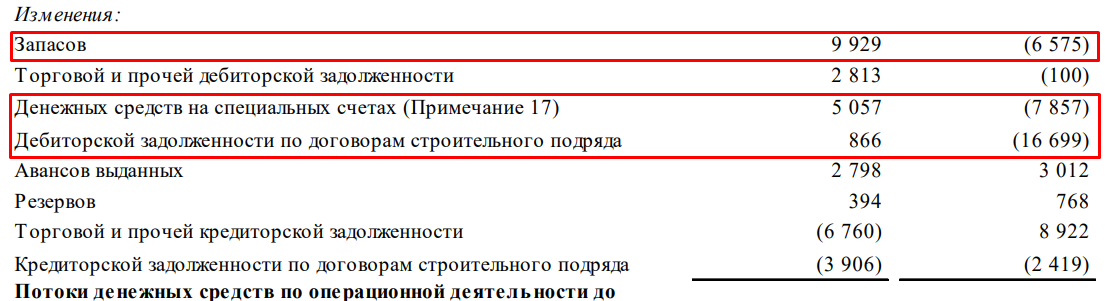

Денежный поток у компании сильно плавает из-за изменения оборотного капитала:

Но это вполне нормально для девелопера, который работает с субподрядными организациями.

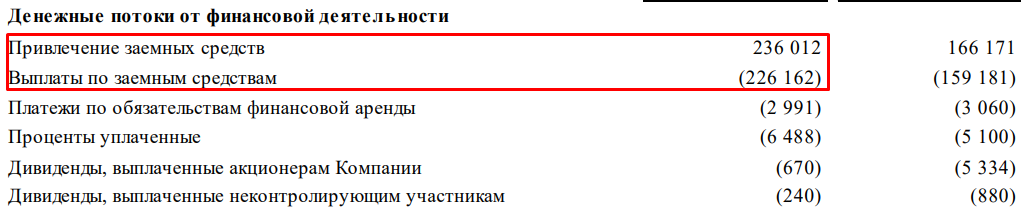

А вот чистая прибыль неплохо так припала, на целых 43%. Давайте разберемся, почему так произошло. Смотрим на долговую нагрузку:

Компания привлекла заемных средств на 10 млрд. руб больше, чем погасила, другими словами, она взяла еще в долг 10 ярдов. В следствии этого выросла и сумма за обслуживание данных кредитов, что и сократило чистую прибыль:

Перейдем к главному, рассмотрим динамику чистого долга и EBITDA:

На первый взгляд кажется, что у компании сократился долг, хотя чуть выше мы видели обратное, почему так?

Если посчитаем, то кредитов было в 2017: 35 млрд. руб, в 2018 году: 44 млрд. руб. Все верно, увеличились примерно на 10 млрд. руб (я после запятой не считал, поэтому погрешность).

А если мы глянем в балансовый отчет, то увидим, что у компании просто выросло количество кэша почти в 2 раза, из-за этого и сократился чистый долг.

Пару слов про рентабельность:

Рентабельность EBITDA, как и рентабельность капитала у компании в 2018 году составили 6,5% (вклад в Сбере больше давал).

Но, зачем же тогда вообще такую компанию покупать, увеличивающую кредиты, низкорентабельную?

Да, лично я покупал данную компанию исключительно ради дивидендов и из-за низкого FreeFloat на небольшую долю портфеля (2,9%). Соотношение чистого долга к EBITDA вполне нормальное, около 1,2. Ошибкой ли была данная покупка, учитывая, что я ее держал с 2016 года? Давайте разбираться.

Пока компанией владел НПФ “Благосостояние” до 11 апреля 2018 года дивиденды платились исправно. А зачем еще НПФу компания, если она не дает молока? Но в апреле все изменилось и Аркадий Ротенберг вновь взял штурвал в свои руки. И тут такое.

Как вы знаете, единственная идея, под которую я держал данную компанию – дивиденды. Сказать, что я сильно разочарован, нет, после публикации отчетности за год, меня посещали подобные мысли, но давайте выстроим логическую цепочку, как это делал я.

С одной стороны у компании была определенная история дивидендных выплат с 2009 года, да они время от времени, то вырастали, то снижались, но платились исправно. Наличие НПФа в акционерах давало определенную уверенность в дивах. Когда Ротенберг консолидировал Мостотрест, у меня еще оставалась доля уверенности, что дивы останутся, да, из-за не очень хорошего отчета они могут сократиться и я готов был бы получить даже 5 рублей, но получить. Тем более, акций в свободном обращении всего 5,8%, как мы с вами видели, т.е. основную часть средств получил бы сам Ротенберг, это тоже немного вселяло уверенности, но нет. Как говорит Лариса Викторовна, мажоритарий не заинтересован в выплате дивов. Такая вот у нас корпоративная культура, к сожалению, очень мало компаний, которые исправно платят дивы, увеличивая их ежегодно, или хотя бы не снижая, коими были Мостотрест и ЛСР из девелоперов. Интересно, не удивит ли нас ЛСР в этом году? )))

В целом это очень интересная и поучительная история, если у компании нет четкой и внятной див. политики, то нам никто ничем не обязан и мы держим такие акции на свой страх и риск, благо, я это осознавал и не наращивал долю.

Как только я узнал о том, что совет директоров рекомендовал не выплачивать дивы, сразу зафиксировал позицию.

Но вернемся к компании. Вы все знаете про майские указы Президента. Там значительная часть средств будет выделена на строительство дорог и мостов, помните как реагировали акции Мостотреста, когда появилась новость про строительство моста через Волгу?

Или чуть более ранняя новость про дорогу Джубга – Сочи:

А вспомните еще про мост на Сахалин. Как там взлетели котировки.

Потенциал у компании есть, возможно в связи с отсутствием дивов в ближайшее время цены акции немного просядут, рублей до 80. Возможно кому-то она станет интересна вновь, как вы помните, до 2024 года (пока В.В. Путин у власти) Мостотрест будет чувствовать себя уверенно.

Какие видит перспективы в этом году сама компания:

Мосторест выполняет в основном гос.заказы, но мы уже понимаем почему.

Следим за бэклогом компании (удобнее это делать по презентациям), возможно в ближайшее время туда попадет какой-нибудь крупный лакомый проект и резко изменит финансовые показатели компании.

Я пару месяцев еще посижу, подуюсь на компанию, посмотрю мелодраму с мороженым и отпустит ))).

Всем успешных инвестиций!

Финансовая отчетность и мультипликаторы Мостотрест доступны на

FinanceMarker.ru

Представленная информации носит исключительно информационный характер и не является индивидуальной инвестиционной рекомендацией.

Дивиденды Мостотрест 2020

Быстрые ссылки

Прогноз ближайших дивидендов Мостотрест на сегодня

Ближайшие дивиденды неизвестны

Подписывайтесь на наш телеграм

История дивидендов ПАО “МОСТОТРЕСТ”

Исторические данные по дивидендам и дивидендной доходности

| Купить до | Реестр | Дивиденд | Доходность | Цена на закрытии |

|---|---|---|---|---|

| 29 июн 2018 | 3 июл 2018 | 2,19 ₽ | 2,05 % | 107 ₽ |

| 15 дек 2017 | 19 дек 2017 | 8,45 ₽ | 5,16 % | 163,8 ₽ |

| 14 июл 2017 | 18 июл 2017 | 10,64 ₽ | 9,25 % | 115 ₽ |

| 7 июл 2016 | 11 июл 2016 | 10,64 ₽ | 10,94 % | 97,3 ₽ |

| 21 мая 2015 | 25 мая 2015 | 7,09 ₽ | 7,51 % | 94,4 ₽ |

| 14 июл 2014 | 16 июл 2014 | 7,09 ₽ | 6,27 % | 113 ₽ |

| 16 мая 2013 | 16 мая 2013 | 7,8 ₽ | 4,94 % | 158 ₽ |

| 17 мая 2012 | 17 мая 2012 | 7,1 ₽ | 3,84 % | 184,89 ₽ |

| 4 апр 2011 | 4 апр 2011 | 3 ₽ | 1,36 % | 220,03 ₽ |

Курс акций Мостотрест на сегодня

Тикер месяца HYDR. Все данные по акции открыты. Чтобы вы могли понять, что сервис вам подходит.

Получите расширенный доступ к сервису по дивидендам

- Купить акции заранее и продать сразу после дивидендного гэпа в ноль, получив дивиденды.

- Купить акции после гэпа с расчетом на быстрое восстановление цены акции.

- Использовать 1 и 2 стратегии вместе.

Данные берутся на основе цены закрытия.

История закрытия дивидендного гэпа и оптимальной покупки

Когда нужно было купить, чтобы выйти после гэпа в ноль и как закрывался дивидендный гэп

| Купить до | Реестр | Дивиденд | Доходность | Цена на закрытии | Оптимальная дата покупки | Закрытие гэпа | ||

|---|---|---|---|---|---|---|---|---|

| 29 июн 2018 | 3 июл 2018 | 2,19 ₽ | 2,05 % | 107 ₽ | ░░░░ дн. | |||

| 15 дек 2017 | 19 дек 2017 | 8,45 ₽ | 5,16 % | 163,8 ₽ | ░░░░ дн. | |||

| 14 июл 2017 | 18 июл 2017 | 10,64 ₽ | 9,25 % | 115 ₽ | ░░░░ дн. | |||

| 7 июл 2016 | 11 июл 2016 | 10,64 ₽ | 10,94 % | 97,3 ₽ | ░░░░ дн. | |||

| 21 мая 2015 | 25 мая 2015 | 7,09 ₽ | 7,51 % | 94,4 ₽ | ░░░░ дн. | |||

| 14 июл 2014 | 16 июл 2014 | 7,09 ₽ | 6,27 % | 113 ₽ | ░░░░ дн. | |||

| 16 мая 2013 | 16 мая 2013 | 7,8 ₽ | 4,94 % | 158 ₽ | ░░░░ дн. | |||

| 17 мая 2012 | 17 мая 2012 | 7,1 ₽ | 3,84 % | 184,89 ₽ | ░░░░ дн. | |||

| 4 апр 2011 | 4 апр 2011 | 3 ₽ | 1,36 % | 220,03 ₽ | гэпа не было | |||

Стратегия покупки заранее

В таблице указано за сколько дней нужно было купить акцию, чтобы после дивидендной отсечки стоимость покупки сравнялась с ценой после гэпа.

Например, акция в последний день покупки стоит 100 ₽, а дивиденды по акции 10 ₽. Для условности возьмём, что комиссия 0,5 ₽. Вы купили акцию заблаговременно за 90 ₽. После дивидендного гэпа акция будет 90 ₽ (100 ₽ – 10 ₽). Вы получите дивиденды и можете продать акцию за 90 ₽.

Итоговая доходность составит -90 ₽ (купили акцию) +90 ₽ (продали акцию) + 10 ₽ (дивиденд) – 1,3 ₽ (13% налог на дивиденд) – 0,5 ₽ (комиссия), который удержит брокер.

Финансовый результат: +8,2 ₽.

Если купить акцию в последний день покупки по 100 ₽ и продать на следующий день за 90 ₽, то будет минус даже с учётом дивидендов. Дивиденды придут за вычетом 13% налога, а также заплатите комиссию брокеру за сделки.

Итоговая доходность составит -100 ₽ (купили акцию) + 90 ₽ (продали акцию) + 10 ₽ (дивиденд) – 1,3 ₽ (13% налог на дивиденд) – 0,5 ₽ (комиссия).

Финансовый результат: -1,8 ₽.

Стратегия покупки после гэпа

В таблице указано через сколько дней акция восстановится до цены в последний день покупки.

Например, акция в последний день покупки стоит 100 ₽, а дивиденды по акции 10 ₽. Для условности возьмём, что комиссия 0,5 ₽. После дивидендного гэпа акция будет 90 ₽ (100 ₽ – 10 ₽). Если купить акцию после гэпа за 90 ₽, то уже нельзя будет получить дивиденды. Стратегия заработать на восстановлении стоимости акции до 100 ₽.

Итоговая доходность составит -90 ₽ + 100 ₽ – 0,5 ₽.

Финансовый результат: +9,5 ₽.

Как видно по данным в таблице, некоторые акции не восстанавливаются в течение длительного времени.

История результатов последнего дня покупки и экс-дивидендной даты

Как вела себя бумага в эти дни

| Купить до | Реестр | Доходность | Последний день покупки | Экс-дивидендная дата | ||

|---|---|---|---|---|---|---|

| Откр. → Макс. | Откр. → Закр. | Откр. → Макс. | Откр. → Закр. | |||

| 29 июн 2018 | 3 июл 2018 | 2,05 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 15 дек 2017 | 19 дек 2017 | 5,16 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 14 июл 2017 | 18 июл 2017 | 9,25 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 7 июл 2016 | 11 июл 2016 | 10,94 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 21 мая 2015 | 25 мая 2015 | 7,51 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 14 июл 2014 | 16 июл 2014 | 6,27 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

Как использовать: можно заработать несколько процентов на росте акции купив в последний день покупки или экс-дивидендную дату.

Подписывайтесь на нас

Получите расширенный доступ к сервису по дивидендам

Раскрытие информации

Дивиденды Мостотрест

Как получить дивиденды. Дата дивидендной отсечки пока неизвестна. Чтобы получить дивиденды Мостотрест необходимо купить акции за два дня до закрытия реестра акционеров, потому что торги проходят в режиме Т+2.

Выплата дивидендов. Выплата на одну акцию по прогнозу неизвестна. Выплачивают дивиденды не позднее 25 рабочих дней с даты закрытия реестра. Начисляются средства на ваш брокерский счет или карту.

Как купить акции. Откройте брокерский счет. У крупных брокеров есть приложение или программа для торговли, например QUIK. Укажите название компании или тикер — MSTT. Вы можете купить минимум 1 лот, который равен акциям. Используйте калькулятор для расчета дохода.

Налог на доходы физических лиц (НДФЛ). Ваш брокер удержит НДФЛ в размере 13%. И перечислит поступления за вычетом налога на прибыль с дивидендов.

Комиссии брокера и биржи. Вы платите комиссию, когда совершаете сделку. Она снижает итоговую доходность вашего портфеля. Чтобы снизить расходы на комиссии: выберите брокера с низкими комиссиями и реже совершайте сделки.

Мостотрест

- MSTT Тикер

- MCX Биржа

- Сотрудников

SWOT-анализ это методика, позволяющая провести комплексный экспресс-обзор компании. Посмотреть на сильные (Strengths) и слабые (Weaknesses) стороны бизнеса, оценить внешние возможности (Opportunities) и угрозы (Threats). Результат анализа нагляден и способен помочь принять нужное решение. Зарегистрированным пользователям доступно участие в составлении SWOT-анализа по любому эмитенту. Но следует понимать, что распределение фактов по графам может быть субъективно. Например, решение о крупных капитальных затратах является слабостью для компании сегодня, но они дают в перспективе возможности роста и конкурентные преимущества. Или присутствие государства в составе акционеров гарантирует стабильность и надежность, хотя может ограничивать компанию в развитии и подвергать геополитическим рискам.

S → сильные стороны

W → слабые стороны

O → возможности

T → угрозы

Рекомендации агентств

Данный график – рекомендательная информация для инвестора. Для того чтобы дать прогноз, аналитики и брокеры используют публичные финансовые отчеты организаций, ведут диалог с работниками и клиентами компаний. В конечном счете появляется решение, которое отмечено на графике, где показаны мнения аналитиков в разные периоды времени. Поводив курсором, можно проследить, в какие даты менялись рекомендации.

Инвестору нельзя следовать только рекомендациям аналитиков. Прогнозы используются как дополнение к уже устоявшимся стратегиям и планам. Считается плохой практикой, если инвестор работает только по графику рекомендаций. Отчеты аналитиков должны использоваться только вместе с собственной аналитикой.

Рекомендация к продаже бумаги

Акции будут немного хуже, чем общая доходность фондового рынка

Компания будет работать такими же темпами, что и сопоставимые компании, или в соответствии с рынком

Акции будут немного лучше, чем доходность рынка

Рекомендация приобрести бумагу

Рекомендация к продаже бумаги

Акции будут немного хуже, чем общая доходность фондового рынка

Компания будет работать такими же темпами, что и сопоставимые компании, или в соответствии с рынком

Акции будут немного лучше, чем доходность рынка

Рекомендация приобрести бумагу

Существенные события Мостотреста

| Январь, 2020 | |

| 29.01, 17:33 | Проведение заседания совета директоров (наблюдательного совета) и его повестка дня |

| 23.01, 17:52 | Проведение заседания совета директоров (наблюдательного совета) и его повестка дня |

| 17.01, 12:55 | Проведение заседания совета директоров (наблюдательного совета) и его повестка дня |

| 14.01, 14:49 | Выплаченные доходы по эмиссионным ценным бумагам эмитента |

| 13.01, 15:31 | Получение эмитентом права распоряжаться определенным количеством голосов, приходящихся на голосующие акции (доли), составляющие уставный капитал отдельной организации |

| 10.01, 11:55 | Раскрытие в сети Интернет списка аффилированных лиц |

| Декабрь, 2019 | |

| 25.12, 17:54 | Проведение заседания совета директоров (наблюдательного совета) и его повестка дня |

| 23.12, 17:36 | Проведение заседания совета директоров (наблюдательного совета) и его повестка дня |

| 20.12, 15:33 | Проведение заседания совета директоров (наблюдательного совета) и его повестка дня |

| 13.12, 17:11 | Объявление общего собрания участников (акционеров) несостоявшимся |

| Ноябрь, 2019 | |

| 26.11, 17:15 | Решения совета директоров (наблюдательного совета) |

| 25.11, 13:59 | Проведение заседания совета директоров (наблюдательного совета) и его повестка дня |

| 18.11, 15:09 | Проведение заседания совета директоров (наблюдательного совета) и его повестка дня |

| 13.11, 17:23 | Раскрытие эмитентом ежеквартального отчета |

| 12.11, 17:43 | Проведение заседания совета директоров (наблюдательного совета) и его повестка дня |

- ← сюда

- 1

- 2

- 3

- …

- 18

- 19

- туда →

Что пишут про компанию Мостотрест в Telegram

MarketTwits

#MTwrap

————————-

ВАЖНОЕ ЗА ДЕНЬ К ЭТОМУ ЧАСУ:

?новый фотоаппарат Зенит это что-то – подробнее

?ВВП Китая = 30ти-летний минимум – подробнее

?ООН: Рост мирового ВВП снизился до 2,3% в 2019 году – до самого низкого уровня с мирового финансового кризиса 2008-2009 гг

?МВФ: В МИРЕ РАСТЕТ НЕРАВЕНСТВО, ЧТО ОБЫЧНО ПРОИСХОДИТ ПЕРЕД ФИНАНСОВЫМ КРИЗИСОМ

?оживления в промсекторе США и Ки Китая

? КАНАДА НАЧНЕТ ПРОЦЕСС РАТИФИКАЦИИ USMCA ПОСЛЕ 27 ЯНВАРЯ

?ЛИ: В 2020Г В КИТАЕ ПРОДОЛЖИТСЯ МАСШТАБНОЕ ПОНИЖЕНИЕ НАЛОГОВ

?ПЕНТАГОН: У ВС США НЕТ ПЛАНОВ ПОКИДАТЬ ИРАК

?Трамп продолжает пихать свих людей в совет управляющих ФРС – подробнее

?дикий недельный приток на рынки РФ – подробнее

?дикий недельный приток в акции Европы – подробнее

?нерезы очень любили ОФЗ в 4кв 2019г – подробнее

?деньги под

?деньги под управлением мировых Индексных Фондов – новый рекорд – подробнее

?производствороизводство стали в Китае в 2019г – почти 1 млрд тонн – подробнее

?РФ – чистый о – чистый отток за 2019г упал вдвое – подробнее

?BBG не выдерBG не выдержал и назвал “неQE” настоящим “QE” – подробнее

?оценка DOW в енка DOW в золоте сейчас на том же уровне, что и перед Великой Депрессией – подробнее

?#DSKY – фонды СШАY – фонды США добавляют акции Детского Мира в портфели – подробнее

?#RSTI – Россети мо Россети могут получить возможность направлять на выплату дивидендов экономию своих расходов

?#CHMF – Северсталь – производственные результаты за 4кв 2019г – подробнее

?#SIBN – Газпромнефть зпромнефть – СП с Shell – подробнее

?#NVTK – Михельсон РЕихельсон РЕПует в Новотэке – подробнее

?#AFLT – авиакомпания диакомпания для ДФО может быть создана на базе действующего перевозчика – подробнее

———————

SEC, и Telegram хотят избежать полноценного судебного процесса – подробнее

Libra создала комитет длямитет для контроля за разработкой криптовалюты Facebook

ЦБ Австралии пришел к выводу, что госкрипта может быть классной – подробнее

канадский регулятор призывар призывает местные криптобиржи соблюдать законодательство о ценных бумагах – подробнее

36% американских компаний макомпаний малого и среднего бизнеса в США принимают криптовалюты в качестве оплаты – опрос

MarketTwits

Stock News

МОСТОТРЕСТ # MSTT

ВЭБ и «Стройпроектхолдинг» Аркадия Ротенберга для реализации инфраструктурного проекта «Понтон» создают на базе «Мостотреста», ТЭК «Мосэнерго» и «Группы 1520» подрядчика ГК «Нацпроектстрой» с активами на ₽100 млрд. На начальном этапе сделки ВЭБ выдаст структуре Ротенберга бридж-кредит на ₽29,8 млрд. для рефинансирования долгов и войдёт в капитал ГК «Нацпроектстрой» созданной в конце 2019 г., после чего начнётся процедура рыночной оценки передаваемых совместному предприятию активов.

MarketTwits

#MTwrap

————————-

ВАЖНОЕ ЗА ДЕНЬ К ЭТОМУ ЧАСУ:

СЕНАТ США ОДОБРИЛ USMCA. СОГЛАШЕНИЕ ОТПРАВЛЯЕТСЯ НА ПОДПИСЬ ТРАМПУ.

DOW JONES HITS NEW RECORD HIGH

SP500 HITS NEW RECORD HIGH

NASDAQ HITS NEW RECORD HIGH

Fitch улучшило прогноз по мировому ВВП после подписания Фазы 1 – подробнее

Мнучин: Соглашение по Фазе1 + USMCA приведут к увеличению темпов роста ВВП США на 0,5-0,75%.

BBG: 2020г начинается со стабилизации в мировой экономике – подробнее

КИТАЙ МОЖЕТ ПОТРЕБОВАТЬ ОТ США ПОНИЖЕНИЯ ТАРИФОВ ДО ФАЗЫ 2 – подробнее

ЕВРОПА: СОГЛАСИЯ С США ПО ТОРГОВЫМ ВОПРОСАМ НЕ ПРЕДВИДИТСЯ В КРАТКОСРОЧНОЙ ПЕРСПЕКТИВЕ

Глава ЕК: Переговоры о торговом договоре с Британией могут начаться в феврале – марте

инвесторы РФ уходят из банков на рынок – подробнее

С начала 2020 года возросла клиентская активность на рынке акций Московской биржи – подробнее

оживились р

оживились рыночные вложения НПФ в акции – подробнее

Мосбиржа ожи Мосбиржа ожидает 30 российских IPO в 2020 году. Столько же прошло за предыдущие 10 лет – подробнее

платина = поп платина = попытка breakout 12ти-летней линии сопротивления – подробнее

Федерация Производителей Германии – очень негативно об экономике Германии – подробнее

ЦБ Китая: эффектКитая: эффект от дкп ЦБ начинает проявляться – подробнее // ЦБ Китая: остаитая: остается мало пространства для дальнейшего снижения RRR

МЭА выпустило ежемесячный доклад по нефти – подробнее

Иран обогащает больше урана, чем до сделки 2015 года -Рухани

Мишустин заявил, что на посту премьера сразу же займется снятием барьеров для бизнеса

Мишустин про экономику РФ – подробнее

Мишустин: все члены п все члены правительства будут нести персональную ответственность за достижение национальных целей развития

——————-

#MGNT Магнит сегодня – рост

#YNDX Яндекс – Мишустин обешает поддержку – подробнее

# MSTT Мостотрест не намертрест не намерен возвращаться к вопросу выплаты дивидендов за 9м 2019г

#TRNFP Транснефть – цифры – подробнее

#GAZP ОПЕРАТОРЫ СЕВЕРНОГО ПЫ СЕВЕРНОГО ПОТОКА И СЕВЕРНОГО ПОТОКА 2 ПРОСЯТ У ГЕРМАНИИ ИЗКЛЮЧЕНИЯ ИЗ НОВОЙ ГАЗОВОЙ ДИРЕКТИВЫ ЕС

#HYDR РусГидро готовит обращение в ЦБ с целью проверки наличия факта манипулирования рынком, вызвавшего колебание котировок акций компании после опубликования в СМИ недостоверной информации о якобы имеющихся планах по реструктуризации Группы РусГидро

#TSLA – впервые за 7 лет Morgan рекомендует продавать Tesla

продолжается сезон отчетностей в США. Из крупных отчитались: #BK #MS

——————-

Криптобиржа Kraken планирует занять нишу биткоин-фьючерсов в России – подробнее

Криптовалютная биржа Liquid вернжа Liquid вернет пользователям средства, привлеченные в ходе продажи прав на токены GRAM из-за срыва сроков по запуску TON

Узбекистан создаст первый государственный майнинг-пул

Stock News

МОСТОТРЕСТ # MSTT

Совет директоров «Мостотрест» не планирует повторно рассматривать вопрос по созыву собрания акционеров для рассмотрения вопроса о выплате промежуточных дивидендов по результатам за 9 мес. 2019 г. Рекомендации Совета директоров по выплате дивидендов за 2019 г. будет даны после опубликования отчетности по МСФО за данный отчетный период.

Мостотрест акции, форум

![]()

Мостотрест. Замечательная компания. Без всяких натяжек флагман инфраструктурного строительства в нашей стране. В кейсе компании такой знаковый проект как Крымский мост и подряд на его содержание. Специалисты с огромным опытом, нафаршированность дорогостоящей импортной техникой. Одним словом компания, которая без заказов не останется.

Но это всё так, не особо было бы интересно для инвестора если бы компания не платила бы стабильно дивиденды. А платила она их аж с 2011года.

И вот этой славной дивидендной истории пришёл аллес капут.

Причём на пустом месте. Т.е. прибыль конечно снизилась, и почти вдвое. Но вот так взять и просто всех инвесторов прошвырнуть не заплатив вообще ничего, это уже как-то не вписывается в современный российский деловой пейзаж.

Хотя и повод поармагеддонить по части конца дивидендной истории вроде появился. И отказ от выплаты дивидендов прямо связан с появлением нового старого владельца. Но, с другой стороны, деньги то и Ротенбергу нужны, а выводить их через мутные схемы- так сами же друзья-олигархи радостно подставят перед Первым.

Так что надежды на продолжение дивидендной истории сохраняются. Как минимум до следующего года. Хотя в моменте конечно грустно.

![]()

Мостотрест. Замечательная компания. Без всяких натяжек флагман инфраструктурного строительства в нашей стране. В кейсе компании такой знаковый проект как Крымский мост и подряд на его содержание. Специалисты с огромным опытом, нафаршированность дорогостоящей импортной техникой. Одним словом компания, которая без заказов не останется.

Но это всё так, не особо было бы интересно для инвестора если бы компания не платила бы стабильно дивиденды. А платила она их аж с 2011года.

И вот этой славной дивидендной истории пришёл аллес капут.

Причём на пустом месте. Т.е. прибыль конечно снизилась, и почти вдвое. Но вот так взять и просто всех инвесторов прошвырнуть не заплатив вообще ничего, это уже как-то не вписывается в современный российский деловой пейзаж.

Хотя и повод поармагеддонить по части конца дивидендной истории вроде появился. И отказ от выплаты дивидендов прямо связан с появлением нового старого владельца. Но, с другой стороны, деньги то и Ротенбергу нужны, а выводить их через мутные схемы- так сами же друзья-олигархи радостно подставят перед Первым.

Так что надежды на продолжение дивидендной истории сохраняются. Как минимум до следующего года. Хотя в моменте конечно грустно.

![]()

![]()

![]()

«1. Прибыль, полученную Обществом по результатам 2018 отчетного года в размере 2 991 711 264 рубля оставить в составе нераспределенной прибыли.

Дивиденды по обыкновенным акциям Общества за 2018 год не выплачивать.

Но это идею выкупа за дорого не меняет.

![]()

![]()

С такой прибылью какие тут дивиденды.

![]()

С такой прибылью какие тут дивиденды.

![]()

![]()

опа вам, а не дивиденды.Крутые пацаны дивы не платят)

![]()

опа вам, а не дивиденды.Крутые пацаны дивы не платят)

![]()

![]()

«1. Прибыль, полученную Обществом по результатам 2018 отчетного года в размере 2 991 711 264 рубля оставить в составе нераспределенной прибыли.

Дивиденды по обыкновенным акциям Общества за 2018 год не выплачивать.

Но это идею выкупа за дорого не меняет.

![]()

![]()

«Мостотрест» Ротенберга может построить мост через Волгу

Один из крупнейших проектов этого президентского срока Владимира Путина – мост через Волгу в районе Климовки с обходом Тольятти стоимостью 130–140 млрд руб. – может построить компания «Мостотрест», принадлежащая Аркадию Ротенбергу. Об этом «Ведомостям» рассказали два чиновника Самарской области, участник правительственных совещаний, а также два человека, участвующих в проработке проекта. Этот заказ может стать одним из крупнейших для «Мостотреста» со времен строительства Крымского моста.

www.vedomosti.ru/economics/articles/2019/04/25/800276-mostotrest-rotenberga-volgu

![]()

![]()

сегодня ожидаем: Мостотрест: СД рассм дивиденды 2018

![]()

![]()

![]()

![]()

Инвестиции в Мостотрест сейчас — это покупка уникальных для России технологий. Если обанкротят — можно смело просто выходить из России и собирать чемоданы. Тчк.

InvisibleInvestor, что за технологии?

Тимофей Мартынов, строительные. Уникальная дорогостоящая техника, обученные специалисты. Купить агрегат очень не достаточно — надо еще научиться его оптимально использовать, ремонтировать и наладить цепочку поставки запчастей. Если кто не в курсе — например вантовые мосты одни из самых сложных с точки зрения проектирования и требований к качеству строительных материалов и работ. Я если вижу уникальные технологические компании у которых нет конкурентов — беру и держу, принципиально инвестирую в технологии, так как это новая нефть. Пока для себя выделил Систему, Яндекс и Мостотрест.

InvisibleInvestor, по какой причине Система в Вашем перечне?

![]()

Инвестиции в Мостотрест сейчас — это покупка уникальных для России технологий. Если обанкротят — можно смело просто выходить из России и собирать чемоданы. Тчк.

InvisibleInvestor, что за технологии?

Тимофей Мартынов, строительные. Уникальная дорогостоящая техника, обученные специалисты. Купить агрегат очень не достаточно — надо еще научиться его оптимально использовать, ремонтировать и наладить цепочку поставки запчастей. Если кто не в курсе — например вантовые мосты одни из самых сложных с точки зрения проектирования и требований к качеству строительных материалов и работ. Я если вижу уникальные технологические компании у которых нет конкурентов — беру и держу, принципиально инвестирую в технологии, так как это новая нефть. Пока для себя выделил Систему, Яндекс и Мостотрест.

![]()

Какие дивиденды получат инвесторы в 2019 году по итогам отчета МСФО-2018?

В 2018 году компания сократила более, чем в 2 раза чистую прибыль до 1,16 млрд рублей. Благодаря существенной долговой нагрузке увеличила финансовые расходы на 30%, а возросшие расходы по налогу на прибыль компенсировали рост выручки. Как итог, падение чистой прибыли.

Мостотрест — компания стабильно выплачивающая дивиденды выше среднерыночного уровня. Исходя из Положения о дивидендной политике Общества их рекомендуемая сумма должна быть не менее 30% от скорректированной прибыли.

В прошлые годы Мостотрест превышал минимальные выплаты. А за 2017 год даже выплатил более 100% от ЧП в качестве дивидендов. В этом же году такая ситуация вряд ли повториться. Выплачивать из нераспределенной прибыли прошлых лет тоже маловероятный фактор, в связи с ближайшими крупными стройками на Сахалине и в Краснодарском крае.

Однако, давайте посчитаем, на что инвесторы могут претендовать:

Минимальная выплата: 1,23 рубля на акцию (доходность 1%)

100% от ЧП: 4,11 рубля на акцию (доходность 4%)

Прошлогодние уровни: 10,64 рубля на акцию (доходность 10,8%)

Консервативный план: 7 рублей на акцию (доходность 7%)

Подводя итог, могу сказать, что уровень в 4% в текущей ситуации более предпочтителен. Так как погашение долговой нагрузки и вложения в перспективные направления должны стать для менеджмента первостепенными.

![]()

Отчитался строитель всея Руси:

Что впереди у компании?

Мост на Сахалин:

![]()

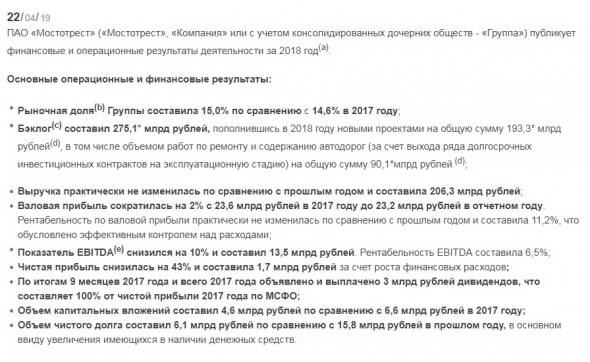

ПАО «Мостотрест» публикует финансовые и операционные результаты деятельности за 2018 год ( a ) .

Основные операционные и финансовые результаты:

- Рыночная доля (b)Группы составила 15,0% по сравнению с 14,6% в 2017 году;

- Бэклог © составил 275,1* млрд рублей, пополнившись в 2018 году новыми проектами на общую сумму 193,3* млрд рублей ( d ) , в том числе объемом работ по ремонту и содержанию автодорог (за счет выхода ряда долгосрочных инвестиционных контрактов на эксплуатационную стадию) на общую сумму 90,1*млрд рублей ( d ) ;

- Выручка практически не изменилась по сравнению с прошлым годом и составила 206,3 млрд рублей;

- Валовая прибыль сократилась на 2% с 23,6 млрд рублей в 2017 году до 23,2 млрд рублей в отчетном году. Рентабельность по валовой прибыли практически не изменилась по сравнению с прошлым годом и составила 11,2%, что обусловлено эффективным контролем над расходами;

читать дальше на смартлабе

Все просто

Газпром

Самолет

Саратовский НПЗ

Роснефть

Сургутнефтегаз

Новый Колизей

Нефть

Google Alphabet

Мостотрест – факторы роста и падения акций

- Высокие стабильные дивиденды

- Бизнес компании на 95% зависит от госзаказа, что говорит о высоком политическом риске компании и ее слабой диверсификации

Мостотрест – описание компании

«Мостотрест» — ведущая мостостроительная компания России по объему выручки в части работ, выполненных своими силами, по данным независимого отраслевого консультанта PMR. Компания специализируется на строительстве и реконструкции автодорожных, железнодорожных и городских мостов, дорог, а также других инженерных сооружений.

Мостротрест — первый в России интегрированный диверсифицированный холдинг, оказывающий полный спектр услуг в инфраструктурном строительстве, ведущая компания Российской Федерации на рынке строительства транспортной инфраструктуры по объему выручки в части работ, выполненных своими силами, по данным независимого отраслевого консультанта EMBS Group.

«Мостотрест» специализируется на строительстве и реконструкции автодорожных, железнодорожных и городских мостов, дорог, а также других инженерных сооружений; оказании сервисных услуг по эксплуатации, содержанию и ремонту автомобильных дорог и мостов; инвестировании в инфраструктурные проекты.

Основными акционерами компании до апреля 2015 года были кипрская Marc O’Polo Investments Ltd.(38,6 %) и управляющии компании НПФ «Благосостояние»(29,4 %). 32 % акций находились у миноритариев.

Мажоритарием Marc O’Polo до октября 2014 года был совладелец СМП-банка Аркадий Ротенберг (спарринг-партнёр по дзюдо Владимира Путина): через эту структуру он контролировал около 26,6 % «Мостотреста». В Marc O’Polo у Ротенберга было 68,45 %. Топ-менеджеры группы «Н-Транс» владеют 31,55 % Marc O’Polo.

В октябре 2014 года Аркадий Ротенберг продал свою долю в Marc O’Polo сыну — Игорю Аркадьевичу Ротенбергу.

29 апреля 2015 года ОАО «ТФК-Финанс» стало владельцем 63,6% акций ПАО «Мостотрест» в результате приобретения 38,6% акций (т.е. всего пакета) у компании Marc O’Polo Investments Ltd. Основные акционеры «ТФК-Финанс» — управляющие компании НПФ «Благосостояние». 36,4 % акций — в свободном обращении.

19 августа 2015 года ОАО «ТФК-Финанс» увеличило долю в ПАО «Мостотрест» с 63,6% до 94,2% акций.

Российские акции: лучшие зимние дивиденды 2019-2020 годов

Инвестпривет, друзья! Впереди – зима, и многие российские компании платят зимой промежуточные дивиденды – за 3 квартал или 9 месяцев деятельности. Сейчас их акции можно купить значительно дешевле, чем непосредственно перед выплатой, так что стоит воспользоваться возможностью. В обзоре ниже – лучшие дивиденды акций российских компаний за зиму 2019-2020 годов.

Дисклеймер

Традиционное предупреждение, что всё написанное ниже не является инвестиционной рекомендацией и призывом к действиям. Это просто комментарий к текущему состоянию рынка.

Цены на акции указаны на момент написания статьи (18 ноября 2019 года), и на момент вашего чтения они могли измениться. Следовательно, скорректировалась и дивидендная доходность.

Если вы решите покупать акции под дивиденды, рекомендую делать это как можно раньше, поскольку к моменту выплаты котировки подтягиваются вверх, и вы просто переплатите. Если планируете держать акции в долгосрок, лучше покупать после выплаты дивидендов, т.е. после гэпа, когда цена актива падает на размер дивидендов – таким образом вы купите больше акций по более низкой стоимости.

Также напомню, что акции российских компаний торгуются на Мосбирже в режиме Т+2, т.е. расчеты производятся на второй рабочий день. Поэтому покупать акции под дивиденды нужно покупать минимум за 2 дня до отсечки. Если этот день выпадает на выходной или праздник – смещаемся еще раньше на ближайший рабочий день.

Ну и не забывайте о налогах. С дивидендов выплачивается НФДЛ в размере 13%. В статье дивиденды указаны «чистые», т.е. без учета налогов.

Химпром

Наш хит-парад открывают акции Химпрома. В соответствии с дивидендной политикой компания выплачивает дивиденды по итогам 1 квартала, полугодия, 9 месяцев и года, т.е. фактически ежеквартально.

В обращении на Мосбирже находятся только привилегированные акции класса А. Компания выплачивает по ним 10% чистой прибыли по РСБУ.

В 2019 году было уже 3 выплаты – одна (в марте 2019 года) по итогам 2018 года. В целом размер дивидендов держится примерно на одном уровне. Кажущееся снижение обусловлено переходом на поквартальную выплату с 2018 года.

За 3 квартал 2019 года размер дивидендов Химпрома составляет 0,0882 рубля. При цене акции в 5,96 рублей дивидендная доходность – 1,48%. Общая годовая доходность составляет порядка 5,8-6%.

Последний день для покупки – 6 декабря 2019 года, реестр закрывается 10 декабря.

Акрон

Еще одна химическая компания радует инвесторов стандартными выплатами. Акрон направляет на выплаты не менее 30% чистой прибыли по МСФО. В последние годы выплаты составляли порядка 200 млн долларов. За 9 месяцев 2019 года, например, сумма выплаченных дивидендов составила почти 4 млрд рублей (60 млн долларов). Следовательно, по итогам года можно ожидать больших дивидендов.

Сейчас компания платит дивиденды 2 раза в год, но уже в следующем году планирует перейти на выплаты 3 раза в год.

По итогам 9 месяцев 2019 года акционеры Акрона получат 101 рубль на акцию, что при цене в 4900 рублей даст доходность на уровне 2,06%. Стать обладателем акций для получения выплат нужно до 9 декабря (реестр акционеров закрывается 11 декабря).

Юнипро

Компания оправляется от убытков. В этом году запущен 3-й энергоблок Березовской ГРЭС, что позволит генерировать и продавать больше электроэнергии. А это означает рост доходов и увеличение дивидендов.

Еще один положительный сигнал – изменение дивидендной политики. Юнипро с 2019 года перешла на выплату дивидендов два раза в год – такое положение вещей сохранится до 2022 года (затем будет принята новая дивидендная политика).

В соответствии с Уставом, компания намерена направлять на выплаты 40-60% чистой прибыли по МСФО, хотя последние годы платит стабильные дивиденды – 0,11102526 рубля на одну акцию. В этом году коэффициент выплаты составил 27% от чистой прибыли.

При цене акции в 2,661 рубль это дает дивидендную доходность 4,17%. Последний день для покупки – 11 декабря (реестр закрывается 15 числа).

М.Видео

Компания наконец-то возобновила выплаты дивидендов. Напомню, что в 2016-2018 годах выплат не было из-за затрат на покупку сети Эльдорадо. Так что текущая выплата – первая за последние годы.

В Уставе не прописан определенный размер дивидендов или какая часть прибыли направляется на выплаты – совет директоров решает этот вопрос индивидуально в каждом случае. Но внятная дивидендная политика М.Видео бы не помешала.

В этом году по итогам 9 месяцев 2019 года ритейлер направляет на выплаты 5,998 млрд рублей, что составляет 119,98% от чистой прибыли по МСФО – явно была задействована нераспределенная прибыль за последние годы. Каков будет итоговый (годовой) размер дивидендов – пока вопрос.

М.Видео выплачивает промежуточные дивиденды в размере 33,37 рублей на акцию, при цене акции в 487,4 рубля это дает доходность 6,85%. Последний день для покупки – 12 декабря (реестр закрывается 16 декабря).

Детский мир

Компания продолжает стабильно расти, а вместе с доходами растут и дивиденды. С 2017 года выплаты выросли более чем в 1,5 раза: с 2,97 до 5,06 рублей. Дивиденды выплачиваются всё так же два раза в год, итоговая доходность составляет более 10% годовых.

Основным владельцем Детского мира, несмотря на продажу некоторой части, является АФК Система, которая продолжает выкачивать дивиденды из своих дочек – главным образом, МТС и Детского мира. Так что в обозримом будущем миноритарии тоже могут рассчитывать на хорошие выплаты.

По итогам 9 месяцев 2019 года Детский мир заплатит 5,06 рублей на акцию в виде дивидендов, что при стоимости бумаги в 96,56 рублей дает доходность 5,24%. Последний день для покупки – 13 декабря, реестр закрывается 17 декабря.

Лукойл

Особо любимая иностранцами российская «голубая фишка» – компания Лукойл – радует стабильно повышающими дивидендами. С 2013 года Лукойл платил дивиденды ежеквартально, и за это время выплаты увеличились с 40 до 155 рублей.

Лукойл буквально в прошлом месяце приняла новую дивидендную политику. С 2020 года газовый гигант будет выплачивать дивиденды 2 раза в год (вместо 4), на выплаты будет направлено 100% свободного денежного потока, правда, за вычетом уплаченных процентов, арендной платы и расходов на байбек. В итоге по факту на выплаты будет направлено порядка 75% FCF.

По итогам 9 месяцев 2019 года Лукойл заплатит акционерам по 192 рубля за бумагу, что при цене акции в 6161 рубль дает доходность 3,12%. Последний день для покупки – 18 декабря 2019 года (реестр закрывается 20 декабря).