Дивиденды Протек

ПРОТЕК (ОАО) ао

| 0% | 0% | 0.5 |

| текущая доходность | доля от прибыли | индекс DSI |

Совокупные дивиденды в следующие 12m: 0 руб. (прогноз)

Средний темп роста дивидендов 3y: n/a

Ближайшие дивиденды: 0 руб. ( 0% ) 20.07.2020 (прогноз)

Совокупные выплаты по годам

| Год | Дивиденд (руб.) | Изм. к пред. году |

|---|---|---|

| след 12m. (прогноз) | 0 | n/a |

| 2019 | 0 | n/a |

| 2018 | 0 | -100% |

| 2017 | 5.67 | -75.87% |

| 2016 | 23.5 | n/a |

| 2015 | 0 | -100% |

| 2014 | 1.9 | -68.49% |

| 2013 | 6.03 | +269.94% |

| 2012 | 1.63 | n/a |

| 2011 | 0 | n/a |

| Дата закрытия реестра | Дивиденд (руб.) | ||

|---|---|---|---|

| 13.12.2020 (прогноз) | 0 | 0% | |

| 20.07.2020 (прогноз) | 0 | 0% | |

| 11.12.2017 | 01.02.2018 | 5.67 | 52.94% |

| 12.12.2016 | 01.02.2017 | 7.5 | 66.76% |

| 27.06.2016 | 01.07.2016 | 11 | 97.92% |

| 27.06.2016 | 01.07.2016 | 5 | 44.51% |

| 26.09.2014 | 01.10.2014 | 1.9 | 20.49% |

| 08.10.2013 | 01.01.2014 | 1.23 | 32.9% |

| 08.05.2013 | 01.08.2013 | 4.62 | 123.58% |

| 08.05.2013 | 01.08.2013 | 0.18 | 4.81% |

| 08.05.2013 | 01.08.2013 | 0.18 | 4.81% |

| 08.05.2013 | 01.08.2013 | 4.62 | 123.58% |

| 08.05.2012 | 01.08.2012 | 0.1 | 248.92% |

| 08.05.2012 | 01.08.2012 | 1.53 | 29% |

Прогноз прибыли в след. 12m: 5000 млн. руб.

Количество акций в обращении: 527.14 млн. шт.

Стабильность выплат: 0.71

Стабильность роста: 0.29

Комментарий:

Дивидендная политика компании не определяет каких-либо конкретных условий и размера дивидендов. Компания может платить дивиденды за любой период в зависимости от наличия и величины прибыли, необходимых капитальных вложений, ликвидности и прочих факторов.

Инвестиционная компания ДОХОДЪ, Акционерное общество (далее Компания) не обещает и не гарантирует доходность вложений. Решения принимаются инвестором самостоятельно. При подготовке материалов, содержащихся на данной странице, была использована информация из источников, которые, по мнению специалистов Компании, заслуживают доверия. При этом данная информация предназначена исключительно для информационных целей, не содержит рекомендаций и является выражением частного мнения специалистов аналитической службы Компании. Не взирая на осмотрительность, с которой специалисты Компании отнеслись к составлению этой страницы, Компания не дает никаких гарантий в отношении достоверности и полноты содержащейся здесь информации. Никто ни при каких обстоятельствах не должен рассматривать эту информацию в качестве предложения о заключении договора на рынке ценных бумаг или иного юридически обязывающего действия, как со стороны Компании, так и со стороны ее специалистов. Ни Компания, ни ее агенты, ни аффилированные лица не несут никакой ответственности за любые убытки или расходы, связанные прямо или косвенно с использованием этой информации. Информация, содержащаяся на странице, действительна на момент ее публикации, при этом Компания вправе в любой момент внести в информацию любые изменения. Компания, ее агенты, работники и аффилированные лица могут в некоторых случаях участвовать в операциях с ценными бумагами, упомянутыми на данной странице, или вступать в отношения с эмитентами этих ценных бумаг. Результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в ценные бумаги. Компания предупреждает, что операции с ценными бумагами связаны с различными рисками и требуют соответствующих знаний и опыта.

При формировании расчетных показателей используются последние доступные на дату публикации данных официальные цены закрытия соответствующих ценных бумаг, предоставляемые Московской Биржей.

Дивиденды ПРОТЕК 2020

Быстрые ссылки

Прогноз ближайших дивидендов ПРОТЕК на сегодня

Ближайшие дивиденды неизвестны

Подписывайтесь на наш телеграм

История дивидендов ПАО “ПРОТЕК”

Исторические данные по дивидендам и дивидендной доходности

| Купить до | Реестр | Дивиденд | Доходность | Цена на закрытии |

|---|---|---|---|---|

| 7 дек 2017 | 11 дек 2017 | 5,67 ₽ | 4,86 % | 116,6 ₽ |

| 8 дек 2016 | 12 дек 2016 | 7,5 ₽ | 7,14 % | 105 ₽ |

| 23 июн 2016 | 27 июн 2016 | 16 ₽ | 16,33 % | 98 ₽ |

| 24 сен 2014 | 26 сен 2014 | 1,9 ₽ | 5,05 % | 37,66 ₽ |

| 4 окт 2013 | 8 окт 2013 | 1,23 ₽ | 3,15 % | 39,09 ₽ |

| 8 мая 2013 | 8 мая 2013 | 9,6 ₽ | 21,1 % | 45,5 ₽ |

| 8 мая 2012 | 8 мая 2012 | 1,63 ₽ | 5,78 % | 28,2 ₽ |

Курс акций ПРОТЕК на сегодня

Тикер месяца HYDR. Все данные по акции открыты. Чтобы вы могли понять, что сервис вам подходит.

Получите расширенный доступ к сервису по дивидендам

- Купить акции заранее и продать сразу после дивидендного гэпа в ноль, получив дивиденды.

- Купить акции после гэпа с расчетом на быстрое восстановление цены акции.

- Использовать 1 и 2 стратегии вместе.

Данные берутся на основе цены закрытия.

История закрытия дивидендного гэпа и оптимальной покупки

Когда нужно было купить, чтобы выйти после гэпа в ноль и как закрывался дивидендный гэп

| Купить до | Реестр | Дивиденд | Доходность | Цена на закрытии | Оптимальная дата покупки | Закрытие гэпа | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 7 дек 2017 | 11 дек 2017 | 5,67 ₽ | 4,86 % | 116,6 ₽ | ░░░░ дн. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 8 дек 2016 | 12 дек 2016 | 7,5 ₽ | 7,14 % | 105 ₽ | ░░░░ дн. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 23 июн 2016 | 27 июн 2016 | 16 ₽ | 16,33 % | 98 ₽ | ░░░░ дн. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 24 сен 2014 | 26 сен 2014 | 1,9 ₽ | 5,05 % | 37,66 ₽ | ░░░░ дн. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 4 окт 2013 | 8 окт 2013 | 1,23 ₽ | 3,15 % | 39,09 ₽ | гэпа не было | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 8 мая 2013 | 8 мая 2013 | 9,6 ₽ | 21,1 % | 45,5 ₽ | ░░░░ дн. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 8 мая 2012 | 8 мая 2012 | 1,63 ₽ | 5,78 % | 28,2 ₽ | Стратегия покупки заранееВ таблице указано за сколько дней нужно было купить акцию, чтобы после дивидендной отсечки стоимость покупки сравнялась с ценой после гэпа. Например, акция в последний день покупки стоит 100 ₽, а дивиденды по акции 10 ₽. Для условности возьмём, что комиссия 0,5 ₽. Вы купили акцию заблаговременно за 90 ₽. После дивидендного гэпа акция будет 90 ₽ (100 ₽ – 10 ₽). Вы получите дивиденды и можете продать акцию за 90 ₽. Итоговая доходность составит -90 ₽ (купили акцию) +90 ₽ (продали акцию) + 10 ₽ (дивиденд) – 1,3 ₽ (13% налог на дивиденд) – 0,5 ₽ (комиссия), который удержит брокер. Финансовый результат: +8,2 ₽. Если купить акцию в последний день покупки по 100 ₽ и продать на следующий день за 90 ₽, то будет минус даже с учётом дивидендов. Дивиденды придут за вычетом 13% налога, а также заплатите комиссию брокеру за сделки. Итоговая доходность составит -100 ₽ (купили акцию) + 90 ₽ (продали акцию) + 10 ₽ (дивиденд) – 1,3 ₽ (13% налог на дивиденд) – 0,5 ₽ (комиссия). Финансовый результат: -1,8 ₽. Стратегия покупки после гэпаВ таблице указано через сколько дней акция восстановится до цены в последний день покупки. Например, акция в последний день покупки стоит 100 ₽, а дивиденды по акции 10 ₽. Для условности возьмём, что комиссия 0,5 ₽. После дивидендного гэпа акция будет 90 ₽ (100 ₽ – 10 ₽). Если купить акцию после гэпа за 90 ₽, то уже нельзя будет получить дивиденды. Стратегия заработать на восстановлении стоимости акции до 100 ₽. Итоговая доходность составит -90 ₽ + 100 ₽ – 0,5 ₽. Финансовый результат: +9,5 ₽. Как видно по данным в таблице, некоторые акции не восстанавливаются в течение длительного времени. История результатов последнего дня покупки и экс-дивидендной датыКак вела себя бумага в эти дни

Как использовать: можно заработать несколько процентов на росте акции купив в последний день покупки или экс-дивидендную дату. Подписывайтесь на насПолучите расширенный доступ к сервису по дивидендам Раскрытие информацииДивиденды ПРОТЕККак получить дивиденды. Дата дивидендной отсечки пока неизвестна. Чтобы получить дивиденды ПРОТЕК необходимо купить акции за два дня до закрытия реестра акционеров, потому что торги проходят в режиме Т+2. Выплата дивидендов. Выплата на одну акцию по прогнозу неизвестна. Выплачивают дивиденды не позднее 25 рабочих дней с даты закрытия реестра. Начисляются средства на ваш брокерский счет или карту. Как купить акции. Откройте брокерский счет. У крупных брокеров есть приложение или программа для торговли, например QUIK. Укажите название компании или тикер — PRTK. Вы можете купить минимум 1 лот, который равен акциям. Используйте калькулятор для расчета дохода. Налог на доходы физических лиц (НДФЛ). Ваш брокер удержит НДФЛ в размере 13%. И перечислит поступления за вычетом налога на прибыль с дивидендов. Комиссии брокера и биржи. Вы платите комиссию, когда совершаете сделку. Она снижает итоговую доходность вашего портфеля. Чтобы снизить расходы на комиссии: выберите брокера с низкими комиссиями и реже совершайте сделки. Курс акций «Протек» сегодня: онлайн-график PRTK + аналитика и прогноз7 сентября 2019 Приветствую, уважаемые читатели! Фармацевтический бизнес – одна из самых прибыльных отраслей мировой экономики, отсюда естественный интерес частных инвесторов к ценным бумагам фармкомпаний. Стоит подвергнуть анализу акции «Протек» – ознакомиться с котировками, выплатами дивидендов, перспективой на ближайшие годы, также я расскажу, как и где купить акции фармпредприятия. Стоимость акций на бирже: онлайн-графикДанные о ценных бумагах

Динамика курса за все времяРост котировок акций фармгиганта с началом торгов, датированным 27.04.2010, уже в июле 2010-го сменился длительным снижением. К декабрю 2011 бумага PRTK упала со 118,70 до 18,08 рублей. Махнуть рукой на акции и слить в этот момент для купившего полтора года назад означало потерять 100 рублей на каждой. Но в январе 2012 котировки акций оттолкнулись от дна и стали расти, снижаясь только изредка, притом не дольше 3 месяцев кряду, пока в ноябре 2017 не достигли цены 115,50 руб. О компанииГруппа компаний «Протек» – один из российских фармацевтических гигантов. Протек охватывает своей деятельностью все главнейшие сегменты фармотрасли:

ГК действует по вертикально интеграционному принципу, некоторые дочерние и зависимые организации – одновременно поставщики и клиенты друг друга. Такое взаимодействие дает эффект синергии, усиливающий эффективность коммерческой работы в целом.

Эмитент акций ПАО «Протек» — это и есть головная компания, владеющая бумагами и долями в зависимых организациях, которым, в свою очередь, принадлежит малая часть бумаг головного общества. Продукция компании«Протек» производит медпрепараты, реализует их оптовыми партиями, продает изготовленную продукцию и медпрепараты других производителей через собственную розничную сеть. Главные акционерыОбладатели акций «Протек»:

Ключевая фигура и ее рольГлавный собственник фармгиганта — Якунин Вадим Сергеевич, самолично занимающий кресло председателя совета директоров ПАО «Протек».

До основания коммерческой структуры этот уроженец Ростова Великого успел окончить стационарное отделение и аспирантуру МФТИ, защитить кандидатскую и около года поработать научным сотрудником. Ныне в головной компании группы вместе с бенефициаром работает его сестра Юлия Якунина — в должности директора по экономике.

Дочерние компанииГруппу в различных сегментах фармрынка представляют организации-дочки:

Планы компании на будущееДальнейшая деятельность «Протек» заключается в стремлении удержать завоеванное лидерство в дистрибуторском сегменте. Как этого добиться:

Перед производителем «Сотекс» ставится задача расширения линейки препаратов, а перед сетями аптек – увеличение выручки. Статистика дивидендов

Интересные факты о компанииВ августе 2007 года один из руководителей «Протек» Виталий Смердов был переквалифицирован из свидетеля в подозреваемого по делу о коррупции в Федфонде обязательного медстрахования (ФФОМС) и взят под арест, но 7 месяцев спустя освобожден под залог.

В процессе развития в составе группы появились не только предприятия по производству, фасовке и упаковке лекарств, но и свой терминал для таможенно-логистического обеспечения поставок импортируемой продукции. В 2006 году ГК «Протек» создала одноименный благотворительный фонд, который разрабатывает и финансирует долгосрочные программы, направленные на улучшение здоровья россиян. Один из проектов фонда под названием «Новая жизнь» заключается в обеспечении бесплатной медпомощью бездетных родителей. Где и как купить/продать акции сегодняАкции – финансовый инструмент, за которым нужно обращаться к операторам, имеющим лицензию на покупку и продажу ценных бумаг. Сейчас конкретизирую. Через российского брокераПроще всего приобрести акции «Протек» у специального посредника – брокерской компании.

Напрямую в компании, у частного лица или фирмыПокупка акций физическим лицом напрямую у другого физлица запрещена законодательно. Для проведения такой сделки понадобится компания-посредник. Что влияет на цену акцийОбъективные факторы, влияющие на цену акций «Протек»:

Перспективы компании

Аналитика и прогноз по бумагеПо результатам 2018 года выручка ГК «Протек» уменьшилась на 2,6 % до 251,7 миллиарда рублей, зато чистая прибыль повысилась на 8,5 %, достигнув 6,4 млрд. Публикация отчета с этими данными привела к подорожанию акций на МБ 24 апреля на 1,7 %. Ранее с начала года котировки PRTK повысились на 19 %.

Я полагаю, группа «Протек» имеет хорошие перспективы роста за счет:

Альтернатива в этой отраслиПомимо акций «Протек» следует рассмотреть вопрос инвестирования в бумаги других российских фармкомпаний:

ЗаключениеВ среднесрочной перспективе акции «Протек» способны к устойчивому росту. Они пригодны для покупки в момент снижения и терпеливого выжидания подорожания, не впадая в панику из-за каждого краткосрочного понижающего тренда при отслеживании стоимости в реальном времени. А вот что из роста акций PRTK будут иметь держатели небольших пакетов и получат ли они дивидендный доход, прогнозировать не берусь. Да и неприятный эпизод с арестом одного из руководителей – повод задуматься, все ли так гладко у эмитента. Я не рекомендую бумаги отечественного фармгиганта. Однако среди обзоров бумаг других компаний есть более удачные варианты для вложений. Следите за нашими обновлениями, делитесь интересным с друзьями в соцсетях. Стоимость акций Протек сегодня: онлайн-график PRTK + аналитика и прогноз

Здравствуйте, уважаемый читатель! Россия — чистый импортер лекарств, по результатам 2016 года импорт перекрывал экспорт в 14 раз. Первое место за прошлый год по дистрибуции и продажам лекарств прочно удерживала группа компаний «Протек». Акции Протек — тема статьи сегодня. Стоимость акций на бирже: онлайн-графикДанные о ценных бумагах

Динамика курса за все времяIPO Протек было проведено в апреле 2010 г. На старте акции были включены во внесписочный перечень, с октября 2011 — в котировальный список Б. С этого момента рассмотрим подробнее график бумаг Протек. В октябре Протек в среднем стоили 21,5 р. До января 2017 года котировки плавно росли в рамках повышательного тренда, без сильных коррекций и резких выбросов цены. 17.01.2017 был показан исторический максимум цены 121.1 р. за акцию, который остается на настоящий момент.

По всем законам жанра технического анализа после отрисовки этой фигуры медведи взяли власть в свои лапы. Была показана одна волна вниз, с последующим повышательным движением, на гребне которого и находятся сейчас котировки. В целом движение цены акций Протек с момента выхода на торги выглядит вполне благопристойно, постепенно увеличивая рыночную капитализацию компании. Она на 28.08.19 составляет 49 млрд. р. О компанииЦентр внедрения «Протек» создали в 1990. На старте это была обычная торгово-закупочная фирма, торгующая всем — от компьютеров до организации туристических поездок. Обычная картинка для капитализма новой России. До тех пор, пока Вадим Якунин не решил попробовать продавать импортные лекарства. Дистрибьюторский рынок фармпрепаратов в то время только зарождался, правил игры по факту не было. Протек договорился с известным венгерским производителем Gedeon Richter и стал его представителем в России. Все другие направления деятельности Протек были закрыты, компания полностью ушла в нишу фармацевтического бизнеса. В начале — только дистрибуция. С 1993 Протек стал сотрудничать и представлять интересы других зарубежных производителей. Еще через год начали продавать отечественные лекарства. Открылись первые региональные офисы в других городах. В 1996 количество выросло до 20. В 1997 открылся складской комплекс площадью 25 000 м.кв. Через два года создана дочерняя компания «Сотекс» — первая производственная площадка, основная деятельность — упаковка и расфасовка лекарств. В 2001 открытие первой аптеки сети «Ригла». Сейчас это самая результативная розничная структура по финансовым результатам в России. Почти 2500 аптек на конец 2018 года.

В 2010 Протек становится публичной компанией, выходит на IPO. Акции начали котироваться на ММВБ. Приобретает 4 сети аптек, выкупает контрольный пакет акций аптечной сети «Живика». В 2017 — покупка завода в Липецке «Рафарма», основная специализация которого — выпуск контрактных лекарств (в первую очередь антибиотиков) по заказу владельцев патентов. На 2019 год в Протек работало 15 000 человек, выручка за предыдущий отчетный год вплотную приблизилась к 260 млрд. р. Продукция компании

Главные акционерыСтруктура акционерного капитала Протек на 30.06.2019 г.:

Ключевая фигура и ее рольРодился в 1963 году в Ростове Великом (Ярославская область). В 1986 закончил дневное обучение в московском престижном техническом вузе МФТИ по специализации «электроника». 3 года спустя защитил кандидатскую степень. Еще через год основал Протек (вместе с Григорием Хачатуровым), который благополучно возглавляет до сих пор. Это Вадим Сергеевич Якунин — председатель совета директоров группы компаний «Протек» и ее основной владелец. Является долларовым миллиардером в 2019 году (по информации Forbes).

Дочерние компанииВ ГК «Протек» следующие направления деятельности.

Розница: аптечная сеть «Ригла». Планы компании на будущее

Статистика дивидендов

За 2018 год дивиденды по акциям не выплачиваются. Интересные факты о компанииВ 2016 году Протек выплатила рекордные дивиденды, которые принесли инвесторам 25% относительно стоимости акции на начало отчетного периода. Где и как купить акции сегодняКупить акции Протек можно разными способами — через брокера как профессионального участника рынка, через банк, особенно если он сам занимается брокериджем, напрямую у держателей ценных бумаг с переоформлением прав собственности в электронном виде. Через российского брокераВ реальном времени физлицу возможно купить и продать в рублях акции через аккредитованного на Мосбирже брокера.

Один из мастодонтов рынка. Прекрасный вебпортал, очень низкие комиссии и адекватная поддержка. Рекомендую!

Инвестотдел известного банка. Особых плюсов нет, но и минусов тоже. Середнячок.

Еще один очень крупный брокер. Хорошая поддержка и низкие комиссии – их конек.

Маленький, но надежный брокер. Отлично подходит новичкам, потому что не навязывает свои услуги и комиссии очень низкие. Рекомендую.

Самый молодой брокер РФ. Есть классное приложение для инвесторов, но комиссии слишком высокие.

Самая крупная инвесткомпания России. Самый большой выбор инструментов, свой собственный терминал. Комиссии средние. Напрямую в компании, у частного лица или фирмыЧто влияет на цену акций

Например, введение максимальной маржи, что может поставить продавец. Этот законопроект рассматривается в Государственной Думе и может быть принят в осеннюю сессию. Это может отрицательно сказаться на результатах фармацевтических компаний. Кроме того, в планах ограничить бонусы по договорам маркетинга, стандартного между производителем и розничным продавцом. И зафиксировать минимальный процент отечественных лекарств, продаваемых в аптеках. По замыслу авторов закона, это снизит аппетит аптечных сетей к продаже дорогих лекарств. За два квартала 2019 года продажа лекарств дороже 500 рублей увеличилась почти на 8%, недорогих — снизилась на 3%.

Как ни странно, положительным фактором является принадлежность акций к третьему эшелону. Низкая ликвидность бумаг может сдержать негативные тенденции. Перспективы компанииПерспективы Протек и акций связаны с развитием розничной сети, выпуском новых лекарств на своих производственных площадках и сокращении издержек. Компания чувствует себя уверенно на отечественном рынке. Аналитика и прогноз по бумагеДневной график акций Протек.

После снижения котировок с осени 2017 года цена акций вышла на уровень поддержки 76.6-76.8 р. Первый тест произошел 7-17 сентября 2018 г. Цена прекратила снижение и начала торговаться в «коробочке», выход из которой вверх не развернул тренд вверх — это был небольшой отскок. После чего последовал повторный тест уровня с выходом в горизонтальную проторговку несколько выше — 78-80 р. Наконец в самом конце декабря последовало еще одно снижение на редуты быков. С началом 2019 котировки развернулись вверх на среднесрочное повышательное движение. Условно можно принять действующее движение за фигуру расходящийся треугольник. На дневках 20 июня и 16 июля была нарисована двойная вершина, цена стала плавно понижаться. На мой взгляд, вероятность дальнейшего снижения остается высокой. Но в случае если цена акций вернулась к долгосрочному ап-тренду — вряд ли котировки вновь уйдут на 76 р. При таком варианте будет проторгован локальный минимум, который выйдет выше 76, и цена вновь пойдет вверх. При выходе из локального лоя будет хорошая точка для входа в лонги.

Снижение котировок с 2017 года во многом было связано с покупкой Протеком АО «Рафарма». Сумма сделки не разглашается, но, по оценкам экспертов, она составила не менее 6,7 млрд. р. Покупка была отягощена долгами. На сегодня деятельность АО «Рафарма» в рамках ГК «Протек» оптимизирована, Рафарма дополнительно получила загрузку по производству лекарств, выпускаемых головной компаний. До момента покупки Рафарма уже выпускала контрактные лекарства для ГК «Протек». Альтернатива в этой отраслиПротек по результатам 2018 года является самым крупным фармацевтическим холдингом на российском рынке по направлениям дистрибуции и продажи, 9-е место — производство. В дистрибуции ближайшие конкуренты Протек — компании «Пульс» и «Катрен», в продажах — сети «Эркафарм» и «Имплозия», в производстве — компании «Микроген», «Верофарм», «Фармасинтез». Обобщенные данные в диаграмме из отчета Протек за 2018 год.

ЗаключениеАкции Протек интересны для включения в портфель инвестора, несмотря на нахождения бумаг в третьем эшелоне. Крупный холдинг, занимающий лидирующие места в разных направлениях. Риски в деятельности снижены в силу вертикально выстроенного бизнеса — от производства до продажи. Бизнес достаточно прозрачный, находится в одних руках — Вадима Якунина. Он и создал эту компанию. Ситуация для российского рынка редкая. А вы бы вложились в эти акции? Делитесь своим мнением в комментариях. Дивиденды вместо вкладаСколько можно заработать на выплатах акционерам в 2018 году

Начало года — самое время, чтобы подумать о покупке акций в расчете на будущие дивиденды. Урожай обещает быть неплохим, инвесторы могут заработать гораздо больше, чем на банковских вкладах или даже ставках по облигациям. Самые доходныеДивидендная стратегия может оказаться одним из самых выгодных вариантов приумножения доходов в наступившем году. Рост прибылей компаний (особенно в нефтегазовом секторе) вкупе с общей тенденцией увеличения доли выплат акционерам делают вложения в акции весьма привлекательными. Обратить внимание на это стоит именно сейчас. Ведь ближе к весне, когда компании начинают формировать конкретные рекомендации по выплатам, спрос на акции может вырасти. А значит, и доходность инвестиций из-за возможного роста цен на акции будет ниже. Согласно расчетам УК «Арсагера», по итогам 2017 года дивидендная доходность более чем у 30 компаний может составить выше 7,3%. Среди них компании металлургического, нефтегазового, телекоммуникационного сектора и транспортные. Для сравнения: по данным ЦБ, в первой декаде января максимальная средняя ставка в топ-10 крупнейших банков составляла 7,25%. Наибольшие выплаты по итогам года ожидаются у компании «Башнефть» — 346,36 рубля на акцию. Однако в выигрыше будут те инвесторы, которые купили бумаги нефтяной компании осенью прошлого года. Напомним, что в октябре 2017-го совет директоров «Башнефти» рекомендовал акционерам выплатить промежуточные дивиденды за девять месяцев 2017 года. Сумма выплат составила 26,3 млрд рублей, или по 148,31 рубля на привилегированную и обыкновенную акцию. Топ-25 компаний с лучшей дивидендной доходностью Дивидендная доходность*, % Дивиденд на акцию за 2017 год**, руб. 24,0 15,1 14,1 Саратовский НПЗ ап 13,8 12,7 12,0 11,2 10,9 10,8 9,9 9,8 9,8 9,7 9,4 9,4 9,2 9,2 9,2 9,0 9,0 8,9 8,6 8,1 7,9 7,9 * По цене лучшего предложения 10 января 2017 года. ** Прогноз годового дивиденда. Включает выплату промежуточных дивидендов. В скобках указан размер промежуточных дивидендов на акцию. Источник: УК «Арсагера» Промежуточные дивиденды в прошлом году выплачивали многие крупные компании. Среди них «Акрон», «Северсталь», «Алроса-Нюрба», «Татнефть», НЛМК и МТС. «Акции этих компаний интересны инвесторам в долгосрочном периоде, так как обладают хорошей дивидендной историей и перспективами увеличения размера дивидендных выплат», — указывает аналитик УК «Арсагера» Александр Шадрин. Впрочем, в случае с «Башнефтью», отмечает эксперт, итоговые выплаты могут оказаться еще больше, поскольку по их бумагам не учтены возможные специальные дивиденды из сумм, полученных по судебным выплатам от АФК «Система». Наиболее крупные выплаты в этом году в УК «Арсагера» прогнозируют по акциям «Мечела», а также Саратовского НПЗ и МГТС. Дивидендные выплаты «Мечела» могут составить до 20% от чистой прибыли по МСФО, или около 20 рублей на акцию. Больше дивидендов, хороших и разныхКроме безусловных лидеров по дивидендной доходности, инвесторам стоит обратить внимание на компании, которые по итогам года планируют увеличить объем выплат. Значительный прирост дивидендов ожидается у группы «Черкизово» (+428%). По итогам 2016 года компания заплатила 13,65 рубля на акцию. Дивидендная доходность с учетом стоимости бумаг «Черкизово» может составить выше 6%. Также в УК «Арсагера» прогнозируют рост выплат у таких компаний, как «МРСК Урала», «Энел Россия», «Акрон», ТГК-1, ОГК-2 и «Мосэнерго». С точки зрения доходности наиболее интересными являются акции производителя минеральных удобрений — компании «Акрон». На этой неделе его акционеры утвердили размер дивидендов по обыкновенным акциям — 112 рублей. Закрытие реестра планируется 23 января. С учетом всей нераспределенной прибыли прошлых лет в этом году компания может выплатить до 481 рубля в расчете на одну акцию. Таким образом, дивидендная доходность ее бумаг может составить 12%. Напомним, что в прошлом году совет директоров «Акрона» рекомендовал выплатить дивиденды в размере 235 рублей на акцию. Топ-25 компаний с наибольшим ростом дивидендов Рост размера дивиденда за год, % Дивиденд на акцию за 2017 год*, руб. 428,6 365,0 166,1 156,9 146,1 106,4 98,2 92,4 91,3 90,0 МРСК Центра и Приволжья 81,9 63,9 Саратовский НПЗ ап 58,7 57,8 57,1 Банк Возрождение ап 52,9 52,4 49,7 48,4 47,6 34,9 29,2 27,9 * Прогноз годового дивиденда. Включает выплату промежуточных дивидендов. В скобках указан размер промежуточных дивидендов на акцию. Источник: УК «Арсагера» Отдельно стоит сказать о бумагах компаний нефтяного сектора. Как ранее писал Банки.ру, за девять месяцев прошлого года прибыль добывающих предприятий выросла на 20%, нефтеперерабатывающих заводов — более чем на 60%. Такие данные приводятся в докладе Высшей школы экономики. Среди компаний, планирующих увеличить дивиденды более чем в полтора раза, «Татнефть», «Саратовский НПЗ» и «Газпром нефть». По прогнозам Sberbank CIB, чистая прибыль «Газпром нефти» может составить 270—290 млрд рублей, и не исключено, что вскоре компания начнет направлять на выплаты акционерам до 50% чистой прибыли. Пока дивидендная политика «Газпром нефти» предусматривает выплату 25% прибыли. По итогам 2016 года выплаты составили 10,68 рубля на акцию. По прогнозам УК «Арсагера», в этом году их размер может вырасти до 16,78 рубля при дивидендной доходности 6,7%. Более выгодными могут оказаться акции «Татнефти», размер выплат по которым ожидается на уровне 37,38 рубля, а дивидендная доходность на акцию — 9,8%. В «списке роста» также бумаги Сбербанка, который может нарастить выплаты по итогам 2017 года почти вдвое. С учетом роста прибыли (согласно отчетности по РСБУ, в прошлом году банк заработал рекордные 674 млрд рублей чистой прибыли, что на 30% выше показателя за 2016 год) выплаты на акцию могут вырасти до 11,4 рубля. В декабре прошлого года министр финансов Антон Силуанов заявлял, что дивиденды Сбербанка за 2017 год могут составить 150 млрд рублей: такая сумма заложена в бюджете. В 2018—2019 годах правительство ожидает от главного банка страны выплаты 165 млрд и 181,5 млрд рублей соответственно. Отметим, что, согласно принятой стратегии Сбербанка, к 2020 году планируется направлять на дивиденды до 50% чистой прибыли, которая к этому времени должна вырасти до 1 трлн рублей. Среди аутсайдеров, скорее всего, окажутся акции «АЛРОСы», «Фосагро», НМТП, «МРСК Центр» и привилегированные акции «Российских сетей»: их дивиденды будут в разы меньше, чем годом ранее. Отдельно о префах «Ленэнерго»: хотя компания планирует направить на дивиденды 10% от чистой прибыли, в УК «Арсагера» считают, что существует риск блокирования выплат материнской компанией («Россети»). «Владельцы обыкновенных акций могут посчитать выплаты завышенными — из-за отсутствия в уставе оговорки про пропорциональность выплат, доля префов в 1,08% от уставного капитала имеет право на 10% от чистой прибыли. После вынесенного Конституционным судом определения , согласно которому решение общего собрания акционеров имеет приоритет над положениями устава, инвестору необходимо опасаться таких диспропорций», — полагают в «Арсагере». Государева половинаА вот с госкомпаниями, как и в прошлом году, ситуация непростая. Рекомендации властей направлять на выплаты акционерам половину чистой прибыли исполнили далеко не все. Например, размер дивидендов «Газпрома» по итогам 2016 года составил 8,03 рубля на акцию (20% от чистой прибыли). В этом году, по прогнозу УК «Арсагера», газовый монополист может выплатить немного больше (до 25% от прибыли), но с учетом роста котировок акций дивидендная доходность будет на уровне 6%. Похожая ситуация и с «Роснефтью», которая в прошлом году направила на выплаты акционерам треть чистой прибыли. По итогам 2017 года Минфин рассчитывает на 50% отчислений, добившись выплат от всех эмитентов, держателями акций которых является государство. В частности, как заявлял в декабре глава Минфина Антон Силуанов, «Роснефтегаз», который владеет более чем 50% акций «Роснефти», должен будет перечислить половину чистой прибыли в казну. При этом, как утверждал министр, такая договоренность уже достигнута. Аналитики «Арсагеры» ожидают, что нефтяная компания выплатит в этом году дивиденды в размере 11,5 рубля на акцию, дивидендная доходность может составить 3,6%. «Мы консервативно оцениваем размеры выплат дивидендов госкомпаниями. Так, по дочерним компаниям «Российских сетей» она может составить 25% от чистой прибыли по МСФО. За исключением «МРСК Урал» и «МРСК Волга», которые могут направить на выплаты до 50% и 35% от прибыли соответственно», — говорит Александр Шадрин. Размер дивидендов самой компании «Россети» может снизиться, поскольку, как ожидают участники рынка, ее годовая прибыль будет меньше, чем в 2016 году. Приятное исключение из списка госкомпаний — «Аэрофлот» и «АЛРОСА», которые могут выплатить акционерам до 50% от чистой прибыли. Из-за ухудшения финансовых результатов сумма выплат на одну акцию может оказаться ниже, чем в прошлом году: у «Аэрофлота» — 13,36 рубля на акцию, у «АЛРОСы» — 5,26 рубля. Однако даже при этом дивидендная доходность бумаг авиаперевозчика прогнозируется на уровне 9%. А у алмазодобывающей компании — 6,8%. Больше всех, как ожидается, на дивиденды потратит «Ростелеком» — около 90% от чистой прибыли. Компания традиционно отдает акционерам большую часть свободного денежного потока (до 75%). В прошлом году телекоммуникационный оператор направил на выплаты 15 млрд рублей (5,39 рубля на акцию), в этом году инвесторы могут получить до 4,51 рубля на акцию, а дивидендная доходность обыкновенных акций «Ростелекома» может составить 7%. Доходность по префам может быть выше — около 8%. Инвесторам необходимо помнить, что дивиденды не единственный источник дохода. Ключевое обязательство компании перед акционерами состоит в том, чтобы результаты работы бизнеса отражались не только в размере дивидендов, но и в курсовой стоимости акций. Разумная модель управления акционерным капиталом, которая должна быть в каждом акционерном обществе, четко определяет, при каких обстоятельствах компания должна выплачивать дивиденды, а когда проводить buyback. Дивиденды протек 2020 прогноз

Акции с горизонтом 2020-2020 INDATREND.comВторой клик приведёт к закрытию дивидендного калькулятора.

02-05-2020 06-05-2020 КАЗАНЬОРГСИНТЕЗ АО 2020 7.792 руб. 02-05-2020 06-05-2020 КАЗАНЬОРГСИНТЕЗ АП 2020 0.25 руб. 02-05-2020 06-05-2020 НОВАТЭК АО 2020 16,81 руб. 02-05-2020 06-05-2020 СЕВЕРСТАЛЬ АО IV КВ. 2020 32.08 руб. 03-05-2020 07-05-2020 ПОЛИМЕТАЛЛ АО 2020 0.31$ руб. 07-05-2020 10-05-2020 МОСКОВСКАЯ БИРЖА АО 2020 7.7 руб. 10-05-2020 14-05-2020 ТАТТЕЛЕКОМ АО 2020 0.01932 руб. 10-05-2020 14-05-2020 ПОЛЮС АО 2020 143.62 руб. Дивиденды ПротекНе взирая на осмотрительность, с которой специалисты Компании отнеслись к составлению этой страницы, Компания не дает никаких гарантий в отношении достоверности и полноты содержащейся здесь информации.

Информация, содержащаяся на странице, действительна на момент ее публикации, при этом Компания вправе в любой момент внести в информацию любые изменения. Компания, ее агенты, работники и аффилированные лица могут в некоторых случаях участвовать в операциях с ценными бумагами, упомянутыми на данной странице, или вступать в отношения с эмитентами этих ценных бумаг. «Протек» остается интересным активомТемпы роста заметно замедлились в последние два квартала относительно прошлого года (+23,6%) и 1К 2020 (+26%), и отстают от фармацевтического рынка. Результат обусловлен низкой динамикой дистрибуции, основного бизнеса Протека. (+0,1% в 3К и +5,7% за 9 мес.). Компания объясняет это сдерживанием поставок из-за проблем аптек с ликвидностью. Аптечный бизнес держит темп, рост продаж в 3К +26%, за 9 мес.

на 1 акцию. Ожидаемая доходность 5,1%. Дата закрытия реестра 11 декабря. Основные показатели акций Тикер PRTK ISIN RU000A0JQU47 Рыночная капитализация 58,7 млрд руб. комментарии по доходности, сколько, когда выплатят, прогнозы на 2020 год?Последняя выплата дивидендов по акциям «Газпром ПАО» составила 8.04 руб. (0.00% от прибыли «Газпром ПАО»). Последняя дата выплаты дивидендов – 01.08.2018, она последовала за датой последнего закрытия реестра 19.07.2020.

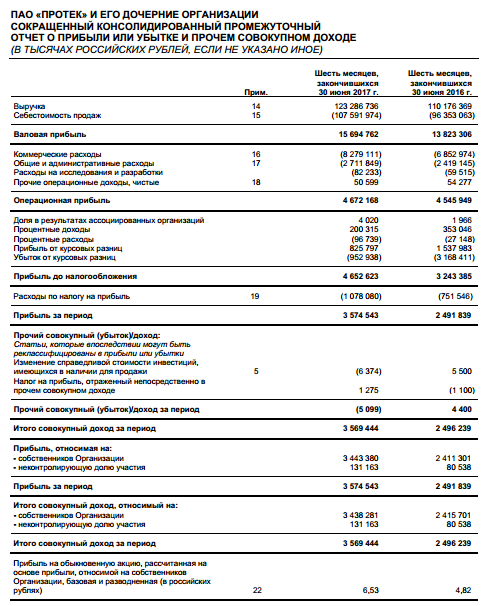

Страна регистрации компании «Газпром ПАО»: Россия. Сектор и отрасль – Интегрированная нефтегазовая промышленность, энергетика. По словам аналитика российской финансовой группы «Открытие Брокер» Тимура Нигматулина, не стоит ожидать существенного роста дивидендов из-за увеличения объема инвестиционной программы в 2020 году. В 2020 году компания погасила всего 15,2 млрд руб., а в 2020-м – 8,4 млрд долларов долга. Акции Протек. Прогноз.Кроме того, запущена программа регистрации новых ЛС, в частности, по программе онкологии. По оценкам менеджмента, в 2020-2020 можно будет запустить производство этих препаратов. Поскольку продажа собственных препаратов намного выгоднее, чем дистрибуция и розница, то в перспективе это даст значительный приток прибыли компании, но на загрузку мощностей и наращивание производства уйдет время. Мы смотрим на Протек как на долгосрочную инвестицию. Протек — прибыль за 1 п/г по МСФО +43,5% и составила 3,574 млрд руб «Протек» – одна из крупнейших фармацевтических компаний России с рыночной капитализацией около 52,7 млрд рублей. Компания продает лекарственные препараты собственного и стороннего производства оптом и через сеть аптек. На российском рынке дистрибуции «Протек» занимает 1 место с долей 17,81%. Дистрибуция формирует около 80% всей выручки. Прогноз по дивидендам на 2020 – 2020 годСтоимость рубля закладывалась в диапазоне 50-56 рублей за доллар. Прежде, давайте вспомним основных лидеров и аутсайдеров по дивидендным выплатам. Начнем с нефтяного сектора. В нефтяном секторе абсолютным лидером оказался Cургутнефтегаз. Дивидендная доходность по привилегированным акциям составила 20 – 22 %. При всем при этом, акции выросли в два раза менее чем за полтора года. В ритейле лидером как всегда осталась компания М.Видео, обеспечившая 13% доходность. Отметим, что в январе компания выплатила промежуточные дивиденды за 9 месяцев с доходностью 12 % годовых. Можно смело считать, что инвесторы вложившие в бумаги М.Видео заработали 25 % годовых. Отметим также высокие дивиденды ЛСР (13% годовых), Мостотрест (8% годовых), Акрон (7% годовых), ВСМПО Ависма (9% годовых), МТС (8% годовых), Ростелеком преф. (8% годовых) и др. Самым большим разочарованием года стал Сбербанк, где дивидендная доходность по обоим типам акций составила менее 1 %. Когда «Протек» выплатит дивиденды в 2020 годуЦенные бумаги «Протека» считаются надежным инструментом инвестирования, в том числе благодаря продуманной политике руководства. Предприятие использует возможности, связанные с ростом рынка фармацевтических товаров, их потребления. Согласно отчетности компании, выручка за 2015-2016 гг. увеличилась с 195,3 млрд руб. до 241,5 млрд руб. Но чистая прибыль за эти годы упала с 10,9 млрд руб. до 6,1 млрд руб. Кратко. Падение чистой прибыли связано с рядом факторов, в том числе высокой рыночной конкуренцией, укреплением курса рубля и др. Несмотря на это, «Протек» продолжает расширение и увеличивает свою долю во всех сегментах своей деятельности. И как результат, по итогам полугодия 2020 года выручка увеличилась на 11,9 % по сравнению аналогичным периодом в 2016-м, а чистая прибыль возросла в 1,4 раза.

Протек готов выплатить промежуточные дивидендыОбщее число сотрудников Группы составляет 14 тысяч человек. БКС Экспресс Поделиться 19 апреля в 19:38 19 апреля в 17:55 19 апреля в 16:32 19 апреля в 16:46 19 апреля в 13:53 19 апреля в 17:30 19 апреля в 15:43 19 апреля в 12:29 Цена 90,50 Изменение -1,42% Макс. цена за день 90,80 Мин. цена за день 90,30 Аналитика Новости BCS Express Адрес для вопросов и предложений по сайту: Copyright © 2008–2020. ООО «Компания БКС». г. Москва, Проспект Мира, д. 69, стр. 1 Все права защищены. Любое использование материалов сайта без разрешения запрещено. Лицензия на осуществление брокерской деятельности № 154-04434-100000, выдана ФКЦБ РФ 10.01.2001 г.  (пока оценок нет) (пока оценок нет) Сохранить себе в: | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Один из самых первых российских брокеров. Комиссии высоковаты, но зато есть интересные стратегии автоследования.

Один из самых первых российских брокеров. Комиссии высоковаты, но зато есть интересные стратегии автоследования.