Какие компании могут заплатить самые высокие дивиденды в 2020

В 2019 г. индекс МосБиржи вырос на 26,5%, а индекс МосБиржи полной доходности (с учетом дивидендов) за тот же период прибавил 34,5%. Дивиденды оставались важным фактором инвестиционной привлекательности российских акций в уходящем году, а дивидендная доходность была на рекордном для мировых рынков уровне.

Рост рынка в целом в 2019 г. привел к тому, что дивидендная доходность в 2020 г. может оказаться ниже прошлогодних значений, даже принимая во внимание рост дивидендной массы в абсолютном выражении. Для получения высокой дивидендной доходности придется тщательней подходить к выбору акций. Мы отобрали бумаги, которые способны обеспечить дивидендную доходность в 2020 г. заметно выше среднерыночного значения.

Сразу оговоримся, что акции ниже разделены на две группы в зависимости от степени надежности прогноза. Первая часть списка составлена из бумаг, по которым большая степень уверенности в высокой дивидендной доходности.

1. МТС

Дивидендная политика МТС предполагает выплату не менее 28 руб. на акцию в 2019–2021 гг., что по цене 304,4 руб. предполагает 9,2% дивидендной доходности на горизонте ближайших 12 месяцев. Тем не менее в течение 2020 г. дивидендная доходность МТС может достигнуть 13,6%, благодаря выплате «спецдивидендов».

25 ноября группа МТС объявила о продаже своей украинской дочки за $734 млн, часть из которых планируется направить на выплату дивидендов в размере 13,25 руб. на акцию. Последний день для покупки акций с учетом режима торгов Т+2 компании с дивидендами установлен 8 января.

Поскольку 13,25 руб. выплачивается в качестве «спецдивидендов», то всего за 2020 г. МТС может заплатить не менее 41,25 руб. на бумагу, что предполагает 13,6% дивидендной доходности.

2. ЛСР

ЛСР на протяжении последних 5 лет придерживается практики одинакового размера выплат — 78 руб. на акцию. Подобная дивидендная политика объясняется заинтересованностью крупнейшего акционера в стабильности выплат.

«Для меня важно, чтобы люди получали дивиденды, поэтому дивидендную политику мы не меняем», — заявлял основатель и крупнейший акционер ЛСР Андрей Молчанов в интервью в мае 2019 г.

Мы не видим предпосылок для сокращения размера выплат в 2020 г. Коэффициент дивидендных выплат относительно чистой прибыли по МСФО составил 51% и 50% по итогам 2017 г. и 2018 г. При сохранении дивидендов на уровне 78 руб. дивидендная доходность по цене 750 руб. за акцию составляет 10,4%.

3. Юнипро

В 2019 г. группа Юнипро направила 14 млрд руб. на дивиденды, что соответствует 0,222 руб. на бумагу. В 2020 г. размер выплат планируется увеличить до 20 млрд руб., что в пересчете на одну акцию соответствует 0,317 руб. и предполагает 11,7% дивидендной доходности.

Увеличение дивидендов связано с ожидаемым запуском третьего энергоблока Березовской ГРЭС, что позволит компании улучшить финансовые показатели. Несмотря на то, что ввод в эксплуатацию затягивается и уже был перенесен на I квартал 2020 г., менеджмент отмечает, что это не отразится на размере выплат в 2020 г.

4. Детский мир

Детский мир сочетает в себе рост бизнеса и щедрую дивидендную политику. В последние годы компания направляет на дивиденды всю чистую прибыль по РСБУ.

В ноябре 2019 г. контролирующий акционер Детского мира — АФК Система совместно с РКИФ — продали часть своих акций ритейлера. После размещения доля финансовой корпорации в Детском мире сократилась с 52,1% до 33,4%. Учитывая, что АФК Система осталась крупнейшим акционером компании, мы видим высокую вероятность сохранения действующей дивидендной политики в 2020 г.

В 2019 г. выплаты составили 9,51 руб. и соответствовали 10,3% дивидендной доходности. Принимая во внимание рост прибыли за 9 месяцев 2019 г. на 15% г/г, а также продолжающееся развитие компании, размер выплат в абсолютном выражении в 2020 г. может вырасти до 10–11 руб. на бумагу, что соответствует 10,1–11,1% дивидендной доходности.

5. Лукойл

Лукойл в октябре 2019 г. обновил дивидендную политику, привязав выплаты к 100% от скорректированного денежного потока. Первые промежуточные дивиденды согласно новым принципам будут выплачены уже в декабре 2019 г. и составят 192 руб. на акцию или 3% дивидендной доходности.

По итогам III квартала 2019 г. дивиденды, рассчитанные по новым принципам, составляют 120 руб. на бумагу. Размер выплат мог бы быть больше, но в III квартале Лукойл выставил добровольную оферту, а также завершал предыдущий buyback, что снизило дивидендную базу. В IV квартале и в 2020 г. размер выплат может вырасти из-за снижения интенсивности программы обратного выкупа акций.

За IV квартал дивиденды компании могут составить еще около 160–210 руб. В совокупности выплаты за II полугодие 2019 г. и за I полугодие 2020 г. способны достичь 580–650 руб. на акцию или 9,4–10,5% дивидендной доходности.

Стоит отметить, что данный прогноз построен на том, что buyback будет проходить равномерно на протяжении всего срока программы. Если же обратный выкуп проводится не будет, то дивиденды в 2020 г. могут быть еще выше.

6. Татнефть-ап

Промежуточные дивиденды Татнефти-ап за 2019 г. составили 64,47 руб. на акцию, что соответствовало 9,6% дивидендной доходности. В IV квартале чистая прибыль компании, из которой платятся дивиденды может снизиться как в годовом, так и в квартальном сопоставлении на фоне падения цен на нефть. Тем не менее глава Татнефти, Наиль Маганов, сообщил, что общие выплаты, утверждаемые в июне 2020 г., будут не ниже тех, которые были осуществлены по итогам всего 2018 г.

Если предположить, что глава Татнефти имел ввиду совокупные годовые дивиденды, то в таком случае условной нижней границей дивидендных выплат можно считать 84,9 руб. на акцию, из которых минимум 20,4 руб. могут быть выплачены в июле 2020 г. Стоит отметить, что это лишь минимальное значение, исходя из суммы выплат за 2018 г. При сохранении коэффициента дивидендных выплат в 100% от чистой прибыли по РСБУ летние дивиденды могут оказаться в диапазоне 25–35 руб. на бумагу.

Совокупно с промежуточными выплатами за I полугодие и 9 месяцев дивиденды Татнефти к выплате в 2020 г. могут достичь 70–85 руб. на акцию, что по текущим котировкам составляет 9,5–11,5% дивидендной доходности.

7. Саратовский НПЗ

Саратовский НПЗ — крупный российский нефтеперерабатывающий завод, дочерняя организация Роснефти. Дивиденды по привилегированным акциям Саратовского НПЗ регламентированы уставом и составляют 10% от чистой прибыли по РСБУ. По итогам 9 месяцам 2019 г. компания заработала 6 049 млн руб. чистой прибыли, что эквивалентно 2 426 руб. на одну привилегированную бумагу или около 15,8% потенциальной дивидендной доходности.

Тем не менее в IV квартале ожидается капитальный ремонт, из-за чего завод может получить квартальный убыток. По нашим оценкам, дивиденды по итогам года могут составить около 1500–1800 руб. на бумагу, что соответствует 9,8–11,7% дивидендной доходности.

Дивиденды могут быть высокими при определенных условиях

Во вторую группу попали бумаги, дивидендная доходность по которым может быть высокой при выполнении определенных условий.

8. ГМК Норникель

В 2019 календарном году на акцию ГМК Норильский никель было выплачено 2280,54 руб., что обеспечило акционерам около 14% дивдоходности. Рекордный уровень выплат был обусловлен ростом финансовых показателей компании на фоне подъема цен на никель и палладий.

Размер дивидендов в 2020 г. по-прежнему будет сильно зависеть от конъюнктуры на рынке металлов, волатильность которых остается высокой. Именно в этом сейчас заключены основные риски для выплат в 2020 г.

Тем не менее позитивные прогнозы компании по рынку палладия и платины, а также нейтральные ожидания по меди и никелю позволяют предположить, что цены на ключевые металлы будут примерно на уровне 2019 г. Это позволяет предположить, что дивиденды ГМК Норильский никель могут оказаться в диапазоне 1800–2100 руб. на акцию, а дивидендная доходность достигнет 9,2–10,8%.

9. ВСМПО-АВИСМА

ВСМПО-АВИСМА — один из крупнейших производителей титановой продукции в мире и стабильная дивидендная фишка российского рынка. Компания выплачивает дивиденды по полугодиям. В 2017–2018 гг. на дивиденды направлялось 100% от чистой прибыли по РСБУ.

По итогам I полугодия 2019 г. ВСМПО-АВИСМА выплатила 79,5% от чистой прибыли. Снижение payout ratio несет в себе основной риск для дивидендов компании в 2020 г. Можно предположить, что сокращение коэффициента дивидендных выплат было связано увеличением неденежной прибыли из-за позитивных курсовых переоценок в I полугодии, а дивиденды по итогам II полугодия составят все те же 100% от чистой прибыли.

В этом варианте дивиденды за II полугодие 2019 г. могут оказаться в районе 900–1100 руб. на акцию, а в совокупности с промежуточными дивидендами за I полугодие 2020 г. выплаты в 2020 г. способны достичь 1800–2000 руб. или 9,1–10,1% дивдоходности.

10. НКНХ-ап

Нижнекамскнефтехим по итогам 2018 г. выплатил 19,94 руб. на каждый тип акций. Дивидендная доходность на дату отсечки составила 22,45% по обыкновенным бумагам и 26,4% по привилегированным. До этого дивиденды последний раз выплачивались по итогам 2015 г., после чего компания увеличила расходы на инвестиционную программу, а выплаты приостановились.

В 2019 г. дивиденды будут наверняка меньше уровня 2018 г., но рассчитывать на высокую дивидендную доходность относительно рынка в привилегированных акциях все-таки можно. Сейчас не до конца понятно, какой дивидендной политики придерживается НКНХ. Выплата 19,94 руб. на акцию в 2019 г. примерно соответствует распределению 50% от чистой прибыли за период 2016–2018 гг.

Если предположить, что аналогичный коэффициент дивидендных выплат сохранится и по итогам 2019 г., то размер выплат в 2020 г. может составить 7–8,5 руб. на акцию, что по цене 75,3 руб. за бумагу предполагает 9,3–11,3% дивидендной доходности.

11. НМТП

НМТП — один из крупнейших торговых портов по объему грузооборота в Европе и России. Контролирующим акционером компании с 2018 г. является Транснефть. Ключевым фактором инвестиционной привлекательности НМТП являются дивиденды. Во II квартале 2019 г. компания продала свой зерновой терминал НЗТ, а менеджмент заявил, что часть полученной от сделки прибыли будет направлена на дивиденды.

На текущий момент неизвестно, какой дивидендной политики будет придерживаться НМТП при выплате дивидендов за 2019 г. На конференц-коле,посвященном финансовым результатам Транснефти за III квартал 2019 г., менеджмент материнской компании обозначил стремление привязать дивиденды к 50% от скорректированной чистой прибыли. Если применить данные принципы к НМТП, то потенциальные дивиденды с учетом «спецвыплат» от продажи НЗТ могут составить примерно 1,15–1,25 руб. на бумагу или около 13,6–14,8% дивдоходности.

В негативном сценарии, когда НМТП выплатит лишь обозначенные менеджментом 10 млрд руб. от продажи НЗТ, дивиденды могут составить 0,54 руб. на бумагу или примерно 6,4% дивидендной доходности. Тем не менее этот вариант выглядит маловероятным, учитывая заинтересованность Транснефти в поступлении кэша от дочки.

12–13. МРСК Центра и Приволжья, МРСК Волги

В III квартале 2019 г. финансовые результаты региональных распределительных компаний оказались под давлением роста операционных издержек, что негативно сказалось на чистой прибыли и снизило размер потенциальных дивидендов. Котировки чутко отреагировали на это событие: акции МРСК Волги за год потеряли около 13%, МРСК ЦП — 19%. Падение привело к тому, что даже при снижении дивидендов в абсолютном выражении, форвардная дивидендная доходность бумаг остается на относительно высоком уровне.

Дивидендная политика МРСК не позволяет с высокой точностью прогнозировать размер дивидендных выплат. Кроме того, на финансовые результаты компаний могут оказывать влияние разовые негативные факторы.

По общим оценкам, дивиденды МРСК ЦП по итогам 2019 г. могут оказаться в диапазоне 0,02–0,025 руб. на акцию, что соответствует примерно 9,3–11,6% дивидендной доходности. Дивиденды МРСК Волги по итогам года могут опуститься до 0,008–0,009 руб. на акцию, что соответствует примерно 9,5–10,7% дивидендной доходности.

Для повышения доходности рекомендуем обратить внимание на индивидуальный инвестиционный счет (ИИС). С момента запуска ИИС в 2015 г. его популярность постоянно растет. Особенно это стало заметно в 2019 г., когда Банк России стал снижать ключевую ставку, а банки — проценты по депозитам.

По состоянию на декабрь 2019 г. было открыто 1,5 млн индивидуальных инвестиционных счетов. Их преимущество — налоговые льготы от государства. Они бывают двух видов: тип А — вычет в размере 13% от вносимой ежегодно суммы (до 400 тыс. руб.) и тип Б — отмена 13%-го налога на доходы по торговым операциям.

БКС Брокер

пополни брокерский счёт без комиссии

- С карты любого банка

- Прямо на сайте

- Без комиссии

Последние новости

Рекомендованные новости

За какими американскими акциями стоит следить на этой неделе

Ключевые события недели. Ставка Банка России, коронавирус, отчеты Alphabet, Disney, Uber

Пара USD/RUB. Какие технические индикаторы работают лучше всего

На Мосбирже начались торги двумя новыми инструментами

Рубль резко отскочил от новых двухмесячных минимумов

Новатэк выкупает свои акции, но они все равно продолжают падать

Акции Gilead Sciences подскочили в цене на 14%

Календарь отчетности американских компаний (3–7 февраля)

Адрес для вопросов и предложений по сайту: website4@bcs.ru

Copyright © 2008–2020. ООО «Компания БКС» . г. Москва, Проспект Мира, д. 69, стр. 1

Все права защищены. Любое использование материалов сайта без разрешения запрещено.

Лицензия на осуществление брокерской деятельности № 154-04434-100000 , выдана ФКЦБ РФ 10.01.2001 г.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа. ООО «Компания Брокеркредитсервис» , лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия.

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Дивиденды Татнефть 2020

Быстрые ссылки

Прогноз ближайших дивидендов на одну акцию Татнефть сегодня

Акции покупаются лотами, поэтому мы округляем количество акций, чтобы получить полный лот. Также не забывайте про комиссии брокера и биржи.

Калькулятор дивидендов

Подписывайтесь на наш телеграм

История дивидендов ПАО “Татнефть”

Исторические данные по дивидендам и дивидендной доходности

| Купить до | Реестр | Дивиденд | Доходность | Цена на закрытии |

|---|---|---|---|---|

| 23 сен 2020 | 27 сен 2020 | 40,11 ₽ | 5,27 % | |

| 1 июл 2020 | 5 июл 2020 | 25,53 ₽ | 3,35 % | |

| 26 дек 2019 | 30 дек 2019 | 24,36 ₽ | 3,09 % | 789 ₽ |

| 25 сен 2019 | 27 сен 2019 | 40,11 ₽ | 5,42 % | 740 ₽ |

| 3 июл 2019 | 5 июл 2019 | 32,38 ₽ | 4,15 % | 780 ₽ |

| 4 янв 2019 | 9 янв 2019 | 22,26 ₽ | 3,02 % | 737,7 ₽ |

| 10 окт 2018 | 12 окт 2018 | 30,27 ₽ | 3,67 % | 823,8 ₽ |

| 4 июл 2018 | 6 июл 2018 | 12,16 ₽ | 1,78 % | 684,15 ₽ |

| 20 дек 2017 | 23 дек 2017 | 27,78 ₽ | 5,82 % | 477,3 ₽ |

| 5 июл 2017 | 7 июл 2017 | 22,81 ₽ | 5,87 % | 388,5 ₽ |

| 6 июл 2016 | 8 июл 2016 | 10,96 ₽ | 3,41 % | 321,15 ₽ |

| 13 июл 2015 | 15 июл 2015 | 10,58 ₽ | 3,59 % | 295,05 ₽ |

| 14 июл 2014 | 16 июл 2014 | 8,23 ₽ | 3,56 % | 231 ₽ |

| 13 мая 2013 | 13 мая 2013 | 8,6 ₽ | 4,13 % | 208 ₽ |

| 14 мая 2012 | 14 мая 2012 | 7,08 ₽ | 4,32 % | 163,99 ₽ |

| 6 мая 2011 | 6 мая 2011 | 5,02 ₽ | 2,88 % | 174,22 ₽ |

| 1 фев 2010 | 1 фев 2010 | 6,56 ₽ | 4,62 % | 141,86 ₽ |

| 12 мая 2009 | 12 мая 2009 | 4,42 ₽ | 3,45 % | 128 ₽ |

| 12 мая 2008 | 12 мая 2008 | 5,65 ₽ | 3,26 % | 173,2 ₽ |

Курс акций Татнефть на сегодня

Подписывайтесь на нас

Получите расширенный доступ к сервису по дивидендам

- Купить акции заранее и продать сразу после дивидендного гэпа в ноль, получив дивиденды.

- Купить акции после гэпа с расчетом на быстрое восстановление цены акции.

- Использовать 1 и 2 стратегии вместе.

Данные берутся на основе цены закрытия.

История закрытия дивидендного гэпа и оптимальной покупки

Когда нужно было купить, чтобы выйти после гэпа в ноль и как закрывался дивидендный гэп

| Купить до | Реестр | Дивиденд | Доходность | Цена на закрытии | Оптимальная дата покупки | Закрытие гэпа | ||

|---|---|---|---|---|---|---|---|---|

| 26 дек 2019 | 30 дек 2019 | 24,36 ₽ | 3,09 % | 789 ₽ | ░░░░ дн. | |||

| 25 сен 2019 | 27 сен 2019 | 40,11 ₽ | 5,42 % | 740 ₽ | ░░░░ дн. | |||

| 3 июл 2019 | 5 июл 2019 | 32,38 ₽ | 4,15 % | 780 ₽ | ░░░░ дн. | |||

| 4 янв 2019 | 9 янв 2019 | 22,26 ₽ | 3,02 % | 737,7 ₽ | ░░░░ дн. | |||

| 10 окт 2018 | 12 окт 2018 | 30,27 ₽ | 3,67 % | 823,8 ₽ | ░░░░ дн. | |||

| 4 июл 2018 | 6 июл 2018 | 12,16 ₽ | 1,78 % | 684,15 ₽ | гэпа не было | |||

| 20 дек 2017 | 23 дек 2017 | 27,78 ₽ | 5,82 % | 477,3 ₽ | ░░░░ дн. | |||

| 5 июл 2017 | 7 июл 2017 | 22,81 ₽ | 5,87 % | 388,5 ₽ | ░░░░ дн. | |||

| 6 июл 2016 | 8 июл 2016 | 10,96 ₽ | 3,41 % | 321,15 ₽ | ░░░░ дн. | |||

| 13 июл 2015 | 15 июл 2015 | 10,58 ₽ | 3,59 % | 295,05 ₽ | гэпа не было | |||

| 14 июл 2014 | 16 июл 2014 | 8,23 ₽ | 3,56 % | 231 ₽ | ░░░░ дн. | |||

| 13 мая 2013 | 13 мая 2013 | 8,6 ₽ | 4,13 % | 208 ₽ | ░░░░ дн. | |||

| 14 мая 2012 | 14 мая 2012 | 7,08 ₽ | 4,32 % | 163,99 ₽ | гэпа не было | |||

| 6 мая 2011 | 6 мая 2011 | 5,02 ₽ | 2,88 % | 174,22 ₽ | нет данных | ░░░░ дн. | ||

| 1 фев 2010 | 1 фев 2010 | 6,56 ₽ | 4,62 % | 141,86 ₽ | гэпа не было | |||

| 12 мая 2009 | 12 мая 2009 | 4,42 ₽ | 3,45 % | 128 ₽ | гэпа не было | |||

| 12 мая 2008 | 12 мая 2008 | 5,65 ₽ | 3,26 % | 173,2 ₽ | гэпа не было | |||

Стратегия покупки заранее

В таблице указано за сколько дней нужно было купить акцию, чтобы после дивидендной отсечки стоимость покупки сравнялась с ценой после гэпа.

Например, акция в последний день покупки стоит 100 ₽, а дивиденды по акции 10 ₽. Для условности возьмём, что комиссия 0,5 ₽. Вы купили акцию заблаговременно за 90 ₽. После дивидендного гэпа акция будет 90 ₽ (100 ₽ – 10 ₽). Вы получите дивиденды и можете продать акцию за 90 ₽.

Итоговая доходность составит -90 ₽ (купили акцию) +90 ₽ (продали акцию) + 10 ₽ (дивиденд) – 1,3 ₽ (13% налог на дивиденд) – 0,5 ₽ (комиссия), который удержит брокер.

Финансовый результат: +8,2 ₽.

Если купить акцию в последний день покупки по 100 ₽ и продать на следующий день за 90 ₽, то будет минус даже с учётом дивидендов. Дивиденды придут за вычетом 13% налога, а также заплатите комиссию брокеру за сделки.

Итоговая доходность составит -100 ₽ (купили акцию) + 90 ₽ (продали акцию) + 10 ₽ (дивиденд) – 1,3 ₽ (13% налог на дивиденд) – 0,5 ₽ (комиссия).

Финансовый результат: -1,8 ₽.

Стратегия покупки после гэпа

В таблице указано через сколько дней акция восстановится до цены в последний день покупки.

Например, акция в последний день покупки стоит 100 ₽, а дивиденды по акции 10 ₽. Для условности возьмём, что комиссия 0,5 ₽. После дивидендного гэпа акция будет 90 ₽ (100 ₽ – 10 ₽). Если купить акцию после гэпа за 90 ₽, то уже нельзя будет получить дивиденды. Стратегия заработать на восстановлении стоимости акции до 100 ₽.

Итоговая доходность составит -90 ₽ + 100 ₽ – 0,5 ₽.

Финансовый результат: +9,5 ₽.

Как видно по данным в таблице, некоторые акции не восстанавливаются в течение длительного времени.

История результатов последнего дня покупки и экс-дивидендной даты

Как вела себя бумага в эти дни

| Купить до | Реестр | Доходность | Последний день покупки | Экс-дивидендная дата | ||

|---|---|---|---|---|---|---|

| Откр. → Макс. | Откр. → Закр. | Откр. → Макс. | Откр. → Закр. | |||

| 26 дек 2019 | 30 дек 2019 | 3,09 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 25 сен 2019 | 27 сен 2019 | 5,42 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 3 июл 2019 | 5 июл 2019 | 4,15 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 4 янв 2019 | 9 янв 2019 | 3,02 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 10 окт 2018 | 12 окт 2018 | 3,67 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 4 июл 2018 | 6 июл 2018 | 1,78 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 20 дек 2017 | 23 дек 2017 | 5,82 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 5 июл 2017 | 7 июл 2017 | 5,87 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 6 июл 2016 | 8 июл 2016 | 3,41 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 13 июл 2015 | 15 июл 2015 | 3,59 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 14 июл 2014 | 16 июл 2014 | 3,56 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

Как использовать: можно заработать несколько процентов на росте акции купив в последний день покупки или экс-дивидендную дату.

Подписывайтесь на нас

В таблице прогнозы сортируются по дате, когда этот прогноз был сделан.

Прогнозы инвест-домов Татнефть

Прогнозы аналитиков инвест-домов по акции за последний год. Обычно прогнозы дают на год вперёд.

| Дата прогноза | Инвест-дом | Прогнозная цена | Потенциал |

|---|---|---|---|

| 20 янв 2020 | BCS | ░░░░ | ░░░░ |

| 14 янв 2020 | ВТБ Капитал | ░░░░ | ░░░░ |

| 16 дек 2019 | Газпромбанк | ░░░░ | ░░░░ |

| 12 дек 2019 | Sova Capital | ░░░░ | ░░░░ |

| 11 дек 2019 | Ренессанс Капитал | ░░░░ | ░░░░ |

| 2 дек 2019 | BankofAmerica-ML | ░░░░ | ░░░░ |

| 27 ноя 2019 | Sberbank Investment Research | ░░░░ | ░░░░ |

| 11 июн 2019 | Goldman Sachs | ░░░░ | ░░░░ |

| 23 апр 2019 | Райффайзенбанк | ░░░░ | ░░░░ |

Получите расширенный доступ к сервису по дивидендам

Раскрытие информации

Дивиденды Татнефть

Как получить дивиденды. Дата дивидендной отсечки 5 июля 2020. Чтобы получить дивиденды Татнефть необходимо купить акции за два дня до закрытия реестра акционеров: 1 июля 2020, потому что торги проходят в режиме Т+2.

Выплата дивидендов. Выплата на одну акцию по прогнозу составит 25,53 ₽ (3,35% дивидендная доходность). Выплачивают дивиденды не позднее 25 рабочих дней с даты закрытия реестра. Начисляются средства на ваш брокерский счет или карту.

Как купить акции. Откройте брокерский счет. У крупных брокеров есть приложение или программа для торговли, например QUIK. Укажите название компании или тикер — TATN. Вы можете купить минимум 1 лот, который равен 1 акции. Используйте калькулятор для расчета дохода.

Налог на доходы физических лиц (НДФЛ). Ваш брокер удержит НДФЛ в размере 13%. И перечислит поступления за вычетом налога на прибыль с дивидендов.

Комиссии брокера и биржи. Вы платите комиссию, когда совершаете сделку. Она снижает итоговую доходность вашего портфеля. Чтобы снизить расходы на комиссии: выберите брокера с низкими комиссиями и реже совершайте сделки.

Дивиденды ПАО Татнефть 2020: размер и дата ближайшей выплаты

22 августа 2019

Приветствую, уважаемые читатели!

Получение дивидендов по обыкновенным и привилегированным акциям остается в зоне внимания большинства инвесторов. Перспективы получения дополнительного дохода влияют на котировки, рейтинг эмитента и привлекательность самих ценных бумаг.

Сегодняшняя тема — дивиденды Татнефть за 2018 год, а также перспективы выплат в 2019.

Дивидендная политика

По правилам, введенным правлением компании «Татнефть», базой для исчисления пассивного дохода остается прибыль в чистом выражении. Для расчета фонда выплат эмитентом используются общепринятые методики МСФО (РСБУ). Утверждение базы осуществляется по принципу большего результата.

Акционерам перечисляют дивиденды в размере половины прибыли по итогам каждого квартала. Новый ориентир по дивидендной политике используется с декабря 2017 года.

Ранее на выплаты акционерам уходило 30% свободного денежного потока.

К примеру, за 2017 год ОАО «Татнефть» направило 70% прибыли на дивиденды. Отсутствие отрицательных показателей по чистому долгу позволило использовать практически весь свободный поток по итогам 2018 года.

Все дивиденды компании за последние 10 лет

Чтобы инвестору было легче определить потенциал в приобретении акций Татнефти, предлагаю изучить динамику выплат дивидендов по итогам последних 10 лет:

| За какой год | Период | Последний день покупки | Дата закрытия реестра | Размер на акцию | Дивидендная доходность | Цена акции на закрытии | Дата выплаты |

|---|---|---|---|---|---|---|---|

| 2019 | 2 кв | 23 сен 2020 | 27 сен 2020 | 40,11 ₽ | 5,65% | 22.10.2020 | |

| 2019 | 2 кв | 1 июл 2020 | 5 июл 2020 | 26,88 ₽ | 3,79% | 30.07.2020 | |

| 2019 | 2 кв | 6 янв 2020 | 9 янв 2020 | 18,03 ₽ | 2,54% | 03.02.2020 | |

| 2018 | 4 кв | 25 сен 2019 | 27 сен 2019 | 40,11 ₽ | 5,42% | 740 ₽ | 27.09.2019 |

| 2018 | 4 кв | 3 июл 2019 | 5 июл 2019 | 32,38 ₽ | 4,15% | 780 ₽ | 01.08.2019 |

| 2018 | 4 кв | 4 янв 2019 | 9 янв 2019 | 22,26 ₽ | 3,02% | 737,7 ₽ | 01.02.2019 |

| 2017 | 4 кв | 10 окт 2018 | 12 окт 2018 | 30,27 ₽ | 3,67% | 823,8 ₽ | 01.11.2018 |

| 2017 | 4 кв | 4 июл 2018 | 6 июл 2018 | 12,16 ₽ | 1,78% | 684,15 ₽ | 01.08.2018 |

| 2017 | 4 кв | 20 дек 2017 | 23 дек 2017 | 27,78 ₽ | 5,82% | 477,3 ₽ | 01.02.2018 |

| 2016 | год | 5 июл 2017 | 7 июл 2017 | 22,81 ₽ | 5,87% | 388,5 ₽ | 01.08.2017 |

| 2015 | 6 июл 2016 | 8 июл 2016 | 10,96 ₽ | 3,41% | 321,15 ₽ | 01.08.2016 | |

| 2014 | 13 июл 2015 | 15 июл 2015 | 10,58 ₽ | 3,59% | 295,05 ₽ | 01.08.2015 | |

| 2013 | 14 июл 2014 | 16 июл 2014 | 8,23 ₽ | 3,56% | 231 ₽ | 01.08.2014 | |

| 2012 | 13 мая 2013 | 13 мая 2013 | 8,6 ₽ | 4,13% | 208 ₽ | 01.07.2013 | |

| 2011 | 14 мая 2012 | 14 мая 2012 | 7,08 ₽ | 4,32% | 163,99 ₽ | 01.07.2012 | |

| 2010 | 6 мая 2011 | 6 мая 2011 | 5,02 ₽ | 2,88% | 174,22 ₽ | 01.07.2011 | |

| 2009 | 1 фев 2010 | 1 фев 2010 | 6,56 ₽ | 4,62% | 141,86 ₽ | 01.06.2010 | |

| 2008 | 12 мая 2009 | 12 мая 2009 | 4,42 ₽ | 3,45% | 128 ₽ | 01.06.2009 | |

| 2007 | 12 мая 2008 | 12 мая 2008 | 5,65 ₽ | 3,26% | 173,2 ₽ | 01.08.2008 |

График платежей

Чтобы узнать, когда будет выплата дивидендов, можно получить информацию у своего брокера или на официальном сайте эмитента. График платежей также может публиковаться на специализированной страничке ответа, присвоенного ценным бумагам Татнефти.

Какие дивиденды выплатят в 2019 году

Согласно дивидендной политике компании, в 2019 году акционеры Татнефти получат дивиденды по итогам 2018 года. Сумма дохода будет скорректирована на разницу ранее выданных платежей.

Ожидания инвесторов Татнефти на год 2019 претерпят уменьшение за счет наращивания капитальных затрат. Планируется направить из объема чистой прибыли на 30% больше, чем в прошлом году.

Когда выплатят дивиденды в 2019 году

Согласно официально представленным компанией «Татнефть» данным, закрытие реестра акционеров планируется 9 июля 2019 года. В эту дату будут проводиться начисления дивидендов на ожидаемом уровне 83 рубля на акцию.

Доходность акций

Уровень распределяемой прибыли по акциям Татнефти перманентно повышается. За последние 10 лет ценные бумаги показывают положительную динамику.

Как приобрести акции и получать дивиденды

Чтобы стать акционером Татнефти и получать дивиденды, необходимо зарегистрироваться в качестве клиента профессионального участника рынка ценных бумаг. После выбора тарифа обслуживания инвестору будет предоставлен выход на фондовый рынок.

Лучшие брокеры

Для выбора надежного партнера для инвестирования принято изучать поставщика услуг по ряду критериев. В числе параметров следующие характеристики:

- наличие лицензии регулятора;

- опыт работы на финансовом рынке;

- минимальный порог участия;

- удобный торговый терминал;

- маржинальная торговля;

- практика по отзывам пользователей.

| Название | Рейтинг | Плюсы | Минусы |

| Финам | 8/10 | Самый надежный | Комиссии |

| Открытие | 7/10 | Низкие комиссии | Навязывают услуги |

| БКС | 7/10 | Самый технологичный | Навязывают услуги |

| Кит-Финанс | 6.5/10 | Низкие комиссии | Устаревшее ПО и ЛК |

Предупреждение о Форексе и БО

Работа на рынке ценных бумаг несет в себе большие риски. Инвестирование может привести к потере части или полному объему вложений при игре на бинарных опционах. Профессиональные участники Форекс рекомендуют пройти обучение управлению рисками, выбору оптимальной стратегии.

Также можно получить необходимый опыт работы на демонстрационных версиях торговых терминалов.

Заключение

Акции Татнефти остаются привлекательным финансовым инструментом на рынке ценных бумаг. Дивидендная политика компании, распределение прибыли и временная капитализация — все это способствует увеличению числа акционеров.

У вас какое мнение об акциях Татнефти? Делитесь им в комментариях.

Какие акции пора купить под дивиденды будущих лет

Завершается сезон дивидендных выплат акционерам российских компаний. В июле закрываются последние реестры для выплаты итоговых дивидендов за 2018 г. (некоторые компании ранее выплатили промежуточные дивиденды). Оставшиеся деньги (за вычетом налога на доходы или прибыль) акционерам перечислят в течение 25 дней с даты утверждения размера дивидендов собранием акционеров, которые проходят до конца июня.

Совокупные дивиденды российских публичных компаний за 2018 г. могут приблизиться к 3 трлн руб., прогнозирует ведущий финансовый аналитик «Алор брокера» Сергей Рапотьков.

Кто порадовал инвесторов

В 2018 г. дивидендная привлекательность большинства российских эмитентов повысилась, констатирует старший аналитик УК «Райффайзен капитал» София Кирсанова: рост дивидендов в абсолютном выражении обеспечило улучшение финансовых результатов всех экспортеров благодаря ослаблению курса рубля и повышению цен на нефть. Также некоторые компании в прошлом году пересмотрели дивидендную политику, что привело к увеличению коэффициента дивидендных выплат (МТС, Сбербанк, «Татнефть», «Алроса»), указывает она.

«Большинство нефтегазовых компаний удвоили дивиденды по сравнению с предыдущим годом, а выплаты по привилегированным акциям «Сургутнефтегаза» выросли в 5,5 раза благодаря существенной прибыли от переоценки валютных депозитов из-за ослабления рубля», – приводит примеры старший аналитик ITI Capital Анна Лакейчук.

Самым большим сюрпризом для рынка стало повышение дивидендов «Газпрома» более чем в 2 раза по сравнению с 2017 г. – до 16,61 руб. на акцию – и обещание компании поднять выплату до 50% от чистой прибыли по МСФО через три года, отмечают аналитики.

Среди лидеров по общей сумме дивидендов и другие компании с участием государства в капитале: Сбербанк (16 руб. на акцию), «Роснефть» (25,91 руб.), «Новатэк» (26,06 руб.), сообщает Рапотьков.

По подсчетам аналитиков, дивидендная доходность российского рынка в целом составила 7% (одна из самых высоких в мире). По итогам 2018 г. у многих акций показатель оказался и вовсе двузначным. Дивиденд на привилегированную акцию «Сургутнефтегаза» после уплаты налога составил 15,6% от ее цены, «Мечела», НЛМК, «Северстали» – более 12%.

Акционерам «Алросы», «Энел Россия», ММК, «Татнефти» причитается чистыми более 10% от стоимости бумаг по состоянию на середину этого года.

А максимальную прибыль получили владельцы низколиквидных акций «Центрального телеграфа» (дивидендная доходность привилегированных акций – 47%, обыкновенных – 39%) и «Нижнекамскнефтехима», который выплатил высокие дивиденды после трехлетнего перерыва (26 и 23% соответственно).

«Либо российские компании стали платить очень много, либо их рыночные котировки сильно отстали от жизни», – шутит начальник отдела анализа акций и облигаций «Открытие брокера» Алексей Павлов: такого количества ликвидных дивидендных историй (не говоря уже про неликвидные), которые можно было приобрести еще буквально месяц назад с двузначной форвардной доходностью, не было, наверное, никогда.

Кто не оправдал ожиданий

Некоторые компании не удержали дивидендную планку прошлого года или не стали платить акционерам вовсе.

«ВТБ снизил выплаты по обыкновенным акциям в 3 раза из-за необходимости докапитализации. Мосбиржа разочаровала инвесторов отказом от выплаты промежуточных дивидендов, а годовые выплаты незначительно снизились относительно 2017 г.». АФК «Система» не выплатила промежуточные и снизила годовые дивиденды в связи с необходимостью сокращения долга. Почти в 5 раз упали дивиденды «Аэрофлота» из-за сокращения прибыли по причине роста затрат на топливо. «Камаз» не стал выплачивать дивиденды за 2018 г., хотя платил за 2017 г.», – перечисляет Лакейчук.

Главным разочарованием дивидендного сезона, по словам Павлова, стала «Распадская»: инвесторы второй год ждали от компании щедрых выплат, однако не получили их вовсе.

Что купить на будущее

Однако не все компании, что выплачивают высокие дивиденды, смогут долго поддерживать взятую высоту.

«Многие частные компании давно наращивали дивидендные выплаты и сейчас находятся на пределе, отдавая инвесторам почти 100% свободного денежного потока. Дальнейший рост их дивидендов возможен лишь с ростом экономики в целом или цен на товарных рынках. Госкомпании и квазигоскомпании, наоборот, обладают заделом для роста дивидендов без ущерба для финансовой устойчивости», – рассказывает портфельный управляющий УК «Альфа-капитал» Эдуард Харин. В таких компаниях дивиденды будут расти как за счет роста прибыли, так и за счет увеличения коэффициента выплаты (Сбербанк и «Газпром»), полагает старший аналитик «Атона» Михаил Ганелин.

На российском рынке сформировался большой пул зрелых компаний, которые стабильно выплачивают и будут выплачивать дивиденды с доходностью на уровне или выше доходности ОФЗ, утверждает начальник отдела экспертов «БКС брокера» Василий Карпунин: некоторые акции начинают приобретать признаки облигаций, по которым платятся стабильные «купоны». Это «Юнипро», МТС, ФСК ЕЭС, ЛСР, «МРСК Центра и Приволжья», «МРСК Волги».

У МТС, «Ростелекома», «Вымпелкома» квазиоблигационные бумаги, соглашается старший управляющий директор УК «Сбербанк управление активами» Евгений Линчик. «Телекомсектор получает постоянный денежный поток при ограниченном росте бизнеса – и компании платят высокие дивиденды, предлагают акционерам до 10% ежегодной дивидендной доходности», – объясняет он.

Именно из таких бумаг можно формировать долгосрочный портфель дивидендных акций.

Большинство аналитиков советуют включить в него акции МТС. «Компания приняла новую дивидендную политику на 2019–2021 гг., планирует выплачивать не менее 28 руб. на акцию в год, к текущей котировке это около 9,9%. Акция воспринимается инвесторами как квазиоблигация, поэтому при снижении ключевой ставки это очень интересная история», – объясняет начальник отдела инвестиционного консультирования ИК «Велес капитал» Виктор Шастин.

Гарантированно высокие дивиденды в ближайшие годы будет платить «Юнипро», считает Шастин: компанией утверждена новая дивидендная политика, в 2020 и 2021 гг. фиксированная выплата составит 0,317 руб. (11% к текущей котировке). «Но после 2021 г. будет приниматься новая политика, и ситуация может измениться», – предупреждает Шастин.

Рапотьков ждет, что в следующем году дивиденды «Сургутнефтегаза» превысят 16% от текущих цен, ГМК «Норильский никель» – 12% (за 2018 г. – 10,8%), Сбербанка – 10% (за 2018 г. – до 7,8%). Эти бумаги стоит включить в портфель, как и акции «Газпрома». «Даже в случае повышения цены акций «Газпрома» до 280 руб. (целевая цена; сейчас акция стоит 254 руб.) и повышения дивидендных выплат до 50% от чистой прибыли компании по МСФО дивидендная доходность бумаги вырастет до 10%», – прогнозирует аналитик управления операций на российском фондовом рынке «Фридом финанс» Александр Осин.

Есть риск замедления мировой экономики, что может отразиться на дивидендных выплатах в будущем, предупреждают аналитики. В первую очередь от этого пострадает выручка экспортеров и снизятся их дивиденды.

Главный аналитик ПСБ Роман Антонов считает привилегированные акции Сбербанка, акции МТС и ЛСР долгосрочно привлекательными даже в случае замедления российской экономики.

Большинство аналитиков рекомендуют инвесторам включить в дивидендный портфель 5–15 бумаг в равных долях.

Например, Ганелин предлагает построить широко диверсифицированный портфель из 10 акций с высокими выплатами и перспективой роста: префы Сбербанка, префы «Татнефти», акции МТС, «Московской биржи» «Детского мира», «Норникеля», ЛСР, «Газпрома», «Газпромнефти», Globaltrans. Дивидендная доходность такого портфеля – 10,3%, подсчитал он.

Аналитики УК «Сбербанк управление активами» предлагают добавить в портфель бумаги НЛМК, «Северстали», «Лукойла» и привилегированные акции «Сургутнефтегаза», а Рапотьков – еще и «Алросы».

Дивиденды «Татнефти» в 2020 году: сроки и размер выплат

Для российского нефтегазового сектора 2020 год начался неоднозначно. В декабре 2019 года ОПЕК+ заключила новый договор, увеличив квоты на сокращение добычи. Эта мера смогла подтолкнуть вверх цены на нефть, что благоприятно отразилось на оценке компаний. Росту акций также помогли прогресс в торговых переговорах между США и Китаем и снижение ключевой процентной ставки Банком России.

Однако изрядную порцию негатива на мировые рынки принесла вспышка коронавируса в Китае, из-за которой под давлением оказались сырьевые и финансовые активы.

«Мы не беремся оценить степень и сроки влияния эпидемии, но надеемся, что в ближайшее время влияние этого фактора сойдет на нет. Во всем остальном считаем, что текущая рыночная конъюнктура и прогнозы благоприятны для представителей нефтегазовой отрасли», — полагает аналитик «Велес Капитала» Александр Сидоров.

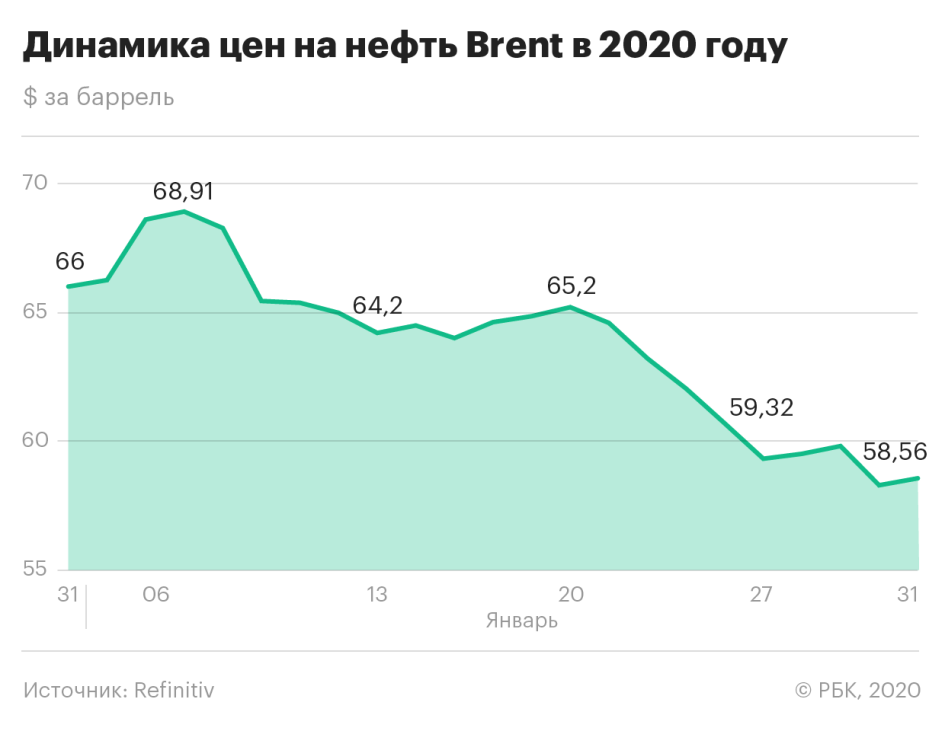

Несмотря на слабое начало года на рынке нефти, вряд ли стоит опасаться дальнейшего падения нефтяных цен, считают аналитики. Как только эпидемию коронавируса возьмут под контроль, ситуация на рынке выровняется, а цены могут устремиться вверх. Это поддержит акции российских нефтегазовых компаний.

«Текущая просадка может оказаться непродолжительной: если темпы роста числа заболевших начнут снижаться, то опасения, связанные с распространением коронавируса, уменьшатся. При таком сценарии цены на нефть в среднесрочной перспективе могут восстановиться, вернувшись к уровням выше $60 за баррель», — прогнозирует эксперт по фондовому рынку «БКС Брокер» Дмитрий Пучкарев.

Александр Сидоров из «Велес Капитала» считает, что в 2020 году средняя стоимость Brent составит $65 за баррель, то есть останется примерно на уровне 2019 года. Сделка ОПЕК+ будет удерживать цены на комфортном для всех уровне $60–65 за баррель, но средний уровень пройдет по верхней границе диапазона.

Во «Фридом Финансе» полагают, что в наступившем году цены на нефть Brent могут вырасти до $70 за баррель, а возможно и превысить этот уровень.

Мнения экспертов о российских компаниях нефтегазового сектора разделились. Самой спорной стала «Татнефть». Во «Фридом Финансе» считают, что бумаги «Татнефти» выросли слишком высоко, и не рекомендуют их покупать.

«Акции «Татнефти» существенно переоценены по финансовым мультипликаторам . Об этом же говорит и соотношение капитализация /ежедневная добыча (EV/Production). После того как в ОПЕК+ договорились о сокращении добычи, возможности увеличить производство нефти в компании ограничены», — объяснил аналитик «Фридом Финанса» Александр Осин.

Целевая цена инвестиционной компании по обыкновенным акциям «Татнефти» составляет ₽763,99, по привилегированным — ₽741,92 за бумагу. Это на 0,4% и 3,5% больше текущих уровней.

В «Велес Капитале» рекомендуют покупать акции «Татнефти». Компания — лидер по дивидендной доходности в секторе, объяснил прогноз Александр Сидоров. Сейчас она равняется 12,73%. Для сравнения, у «Газпром нефти» этот показатель равняется 7,49%, а у ЛУКОЙЛа — 5,3%.

По итогам 2020 года компания выплатит ₽82 на акцию. То есть дивиденды останутся на уровне прошлых лет при условии, что предпосылки для такой доходности не изменятся (цены на нефть, курс рубля и налоговый режим в сочетании с ростом нефтепереработки).

Тем не менее кардинальных перемен в компании ждать не стоит. Рост добычи в компании сдерживается соглашением ОПЕК+, прирост нефтепереработки давно учтен рынком, а влияние нефтехимии на консолидированные результаты пока невелико.

«Поэтому высока вероятность, что бумаги «Татнефти» не изменятся сильно. Мы рекомендуем акции «Татнефти» обоих видов инвесторам, ориентированным на бумаги с высокой дивидендной доходностью», — заключил Александр Сидоров.

В «Велес Капитале» прогнозируют, что на горизонте года обыкновенные акции подорожают на 19%, до ₽907 за бумагу, а привилегированные — на 7,6%, до ₽771 за бумагу.

В «БКС Брокере» считают, что в ближайший год котировки обыкновенных акций нефтепроизводителя могут повыситься до ₽800–880 за штуку. Это на 5–12% больше текущих уровней.

Одной из наиболее привлекательных для вложений российских нефтегазовых компаний, по версии Александра Сидорова из «Велес Капитала» и Дмитрия Пучкарева из «БКС Брокера», является ЛУКОЙЛ.

В октябре 2019 года совет директоров ЛУКОЙЛа изменил дивидендную политику. Он отказался от расчета дивидендов, исходя из доли от чистой прибыли. Вместо этого компания будет направлять на дивиденды не менее 100% от скорректированного свободного денежного потока . Благодаря этому в 2020 году дивиденды могут заметно подрасти, предположили эксперты.

«Мы ожидаем, что дивиденды ЛУКОЙЛа по итогам 2019 и 2020 годов составят ₽459 и ₽622 (если не будет проводиться обратный выкуп) при дивидендной доходности 7% и 9,5% соответственно», — рассказал Александр Сидоров.

Акции ЛУКОЙЛа обладают одним из наиболее высоких потенциалов в секторе, уверен эксперт. Инвесторам может понравиться новая дивидендная политика, понятная стратегия развития, относительно низкий уровень капиталовложений и, как следствие, высокий свободный денежный поток в долгосрочной перспективе.

В «Велес Капитале» ожидают, что в течение года бумаги нефтепроизводителя могут подорожать на 30%, до ₽8482. Целевая цена «БКС Брокера» по ЛУКОЙЛу — ₽7000 за акцию, что на 7% больше текущих котировок.

Эксперты также советуют обратить внимание на «Газпром нефть». Акции «Газпром нефти» хорошо стартовали в текущем году, прибавив 8%, а по итогам 2019 года выросли на 31%. По мнению Сидорова, у них остается возможность для дальнейшего роста. Однако рост будет небольшой из-за низкой ликвидности акций: в свободном обращении находится всего 4% всех ценных бумаг компании.

Основным положительным фактором для «Газпром нефти» также станет дивидендная доходность — вторая по величине в секторе. Если компания продолжит выплачивать 40% от чистой прибыли, дивиденды по итогам 2020 года составят ₽37 на акцию. Это соответствует доходности 8%. Доходность может подняться до 10%, если «Газпром нефть» увеличит дивидендные выплаты до 50% от чистой прибыли.

По оценке «Велес Капитала», целевая цена акций «Газпром нефти» составляет ₽558, что соответствует потенциалу роста 24% от текущих котировок. Покупать бумаги нефтепроизводителя также рекомендует «Фридом Финанс».

Начать инвестировать можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ.

Экономический термин, обозначающий способность активов быть быстро проданными по цене, близкой к рыночной. Ликвидный — обращаемый в деньги. Документ, удостоверяющий имущественное право, который может покупаться и продаваться. Наиболее распространенные ценные бумаги акции, облигации и депозитарные расписки. Акция — удостоверяет долю участия в имуществе компании, включая долю в нераспределенной прибыли. Акции бывают обыкновенными и привилегированными. Обыкновенная акция наделяет владельца правом голоса на собрании акционеров компании, причем количество голосов пропорционально количеству акций. Привилегированная акция наделяет преимущественным правом на распределение прибыли, но не наделяет правом голоса на собрании акционеров. Облигация удостоверяет право на часть долга эмитента, который возник путем размещения этих облигаций. Часто акции и облигации торгуются на специальных торговых площадках — биржах (обращаются на биржах) и являются предметом инвестиций портфельных инвесторов. Условная стоимость компании, акции которой обращаются на бирже. Капитализация равна цене акций, умноженной на их количество. Часто используется для оценки эффективности инвестиций в ценные бумаги. расчетный показатель, позволяющий оценить уровень рыночной недооцененности или переоцененности акций. Обычно считается как отношение показателя, содержащего рыночную стоимость (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность компании оценивается путем сравнения значения мультипликатора компании с мультипликаторами конкурентов Свободный денежный поток – деньги на счетах компании, которая она заработала за период за счет основной деятельности за вычетом налогов и капитальных затрат. В свободном денежном потоке не учитываются поступления и выплаты кредитов, приобретение и продажа ценных бумаг и т.п.

Дивиденды Татнефть 2020: размер и дата выплаты

Приветствую вас, читатели моего блога.

Сегодня рассмотрим дивиденды Татнефти за 2018 год, когда будет выплата, попробуем выяснить, насколько выгодно вкладывать в эти акции. А обратить внимание здесь есть на что. Татнефть — один из самых привлекательных эмитентов в топе российского фондового рынка.

Компания экспортирует сырую нефть за границу и занимает немалую долю в отечественной топливной отрасли. Все это дает надежды на хороший профит с акций Татнефти.

Дивидендная политика

Привилегированные акции приносят дивиденды в 100% от номинала. Доход по обыкновенным — не меньше половины чистой прибыли. В 2018 Татнефть выплатила инвесторам все свободные деньги. Прогноз по дивидендам на текущий год — не менее 83% чистой прибыли на выплаты инвесторам Татнефти.

Все дивиденды компании за последние 10 лет

| За какой год | Период | Последний день покупки | Дата закрытия реестра | Размер на акцию | Дивидендная доходность | Цена акции на закрытии | Дата выплаты |

|---|---|---|---|---|---|---|---|

| 2019 | 3 кв | 23 сен 2020 | 27 сен 2020 | 40,11 ₽ | 5,25% | 22.10.2020 | |

| 2019 | 3 кв | 1 июл 2020 | 5 июл 2020 | 26,88 ₽ | 3,52% | 30.07.2020 | |

| 2019 | 3 кв | 26 дек 2019 | 30 дек 2019 | 24,36 ₽ | 3,19% | 24.01.2020 | |

| 2018 | 4 кв | 25 сен 2019 | 27 сен 2019 | 40,11 ₽ | 5,42% | 25.10.2019 | |

| 2018 | 4 кв | 3 июл 2019 | 5 июл 2019 | 32,38 ₽ | 4,15% | 01.08.2019 | |

| 2018 | 4 кв | 4 янв 2019 | 9 янв 2019 | 22,26 ₽ | 3,02% | 01.02.2019 | |

| 2017 | 4 кв | 10 окт 2018 | 12 окт 2018 | 30,27 ₽ | 3,67% | 01.11.2018 | |

| 2017 | 4 кв | 4 июл 2018 | 6 июл 2018 | 12,16 ₽ | 1,78% | 01.08.2018 | |

| 2017 | 4 кв | 20 дек 2017 | 23 дек 2017 | 27,78 ₽ | 5,82% | 01.02.2018 | |

| 2016 | год | 5 июл 2017 | 7 июл 2017 | 22,81 ₽ | 5,87% | 01.08.2017 | |

| 2015 | 6 июл 2016 | 8 июл 2016 | 10,96 ₽ | 3,41% | 01.08.2016 | ||

| 2014 | 13 июл 2015 | 15 июл 2015 | 10,58 ₽ | 3,59% | 01.08.2015 | ||

| 2013 | 14 июл 2014 | 16 июл 2014 | 8,23 ₽ | 3,56% | 01.08.2014 | ||

| 2012 | 13 мая 2013 | 13 мая 2013 | 8,6 ₽ | 4,13% | 01.07.2013 | ||

| 2011 | 14 мая 2012 | 14 мая 2012 | 7,08 ₽ | 4,32% | 01.07.2012 | ||

| 2010 | 6 мая 2011 | 6 мая 2011 | 5,02 ₽ | 2,88% | 01.07.2011 | ||

| 2009 | 1 фев 2010 | 1 фев 2010 | 6,56 ₽ | 4,62% | 01.06.2010 | ||

| 2008 | 12 мая 2009 | 12 мая 2009 | 4,42 ₽ | 3,45% | 01.06.2009 | ||

| 2007 | 12 мая 2008 | 12 мая 2008 | 5,65 ₽ | 3,26% | 01.08.2008 |

| За какой год | Период | Последний день покупки | Дата закрытия реестра | Размер на акцию | Дивидендная доходность | Цена акции на закрытии | Дата выплаты |

|---|---|---|---|---|---|---|---|

| 2019 | 3 кв | 23 сен 2020 | 27 сен 2020 | 40,11 ₽ | 5,98% | 22.10.2020 | |

| 2019 | 3 кв | 1 июл 2020 | 5 июл 2020 | 26,88 ₽ | 4,01% | 30.07.2020 | |

| 2019 | 3 кв | 26 дек 2019 | 30 дек 2019 | 24,36 ₽ | 3,63% | 24.01.2020 | |

| 2018 | 4 кв | 25 сен 2019 | 27 сен 2019 | 40,11 ₽ | 6,01% | 25.10.2019 | |

| 2018 | 4 кв | 3 июл 2019 | 5 июл 2019 | 32,38 ₽ | 4,87% | 01.08.2019 | |

| 2018 | 4 кв | 4 янв 2019 | 9 янв 2019 | 22,26 ₽ | 4,29% | 01.02.2019 | |

| 2017 | 4 кв | 10 окт 2018 | 12 окт 2018 | 30,27 ₽ | 5,24% | 01.10.2018 | |

| 2017 | 4 кв | 4 июл 2018 | 6 июл 2018 | 12,16 ₽ | 2,65% | 01.08.2018 | |

| 2017 | 4 кв | 20 дек 2017 | 23 дек 2017 | 27,78 ₽ | 7,12% | 01.03.2018 | |

| 2016 | год | 5 июл 2017 | 7 июл 2017 | 22,81 ₽ | 7,92% | 01.08.2017 | |

| 2015 | 6 июл 2016 | 8 июл 2016 | 10,96 ₽ | 6,19% | 01.08.2016 | ||

| 2014 | 13 июл 2015 | 15 июл 2015 | 10,58 ₽ | 6,53% | 01.08.2015 | ||

| 2013 | 14 июл 2014 | 16 июл 2014 | 8,23 ₽ | 6,16% | 01.08.2014 | ||

| 2012 | 13 мая 2013 | 13 мая 2013 | 8,6 ₽ | 8,23% | 01.07.2013 | ||

| 2011 | 14 мая 2012 | 14 мая 2012 | 7,08 ₽ | 7,95% | 01.07.2012 | ||

| 2010 | 6 мая 2011 | 6 мая 2011 | 5,02 ₽ | 5,03% | 01.07.2011 | ||

| 2009 | 1 фев 2010 | 1 фев 2010 | 6,56 ₽ | 8,58% | 01.06.2010 | ||

| 2008 | 12 мая 2009 | 12 мая 2009 | 4,42 ₽ | 9,67% | 01.06.2009 | ||

| 2007 | 12 мая 2008 | 12 мая 2008 | 5,65 ₽ | 6,49% | 01.08.2008 |

Какие дивиденды выплатят в 2019 году

По предварительным подсчетам сегодня выручка Татнефти на 43,7% выше, чем годом ранее. За счет такого изобилия компания рассчитывается с долгами и реализует новые проекты, создавая предпосылки для дальнейшего наращивания выручки.

В частности, Татнефть инвестирует в нефтепереработку, повышая долю готовой продукции. За счет этого ценность акций компании для заработка на дивидендах возрастает. Согласно текущему прогнозу, ап и обыкновенные акции принесут инвесторам почти 84 рубля.

Когда выплатят дивиденды в 2019 году

Инвесторы Татнефти получают выплаты с завидной стабильностью. Текущий прогноз: 05 июля, 12 октября и 09 января 2020 года. Стабильная история дивидендных выплат и постоянный прирост прибыли делают этого эмитента привлекательными в первую очередь для долгосрочных инвесторов.

Доходность акций

Если поднять графики и проследить за динамикой курса, видно, что с 2002 по сегодняшний день доход с акций Татнефти только увеличивался. Единственные перерывы в дивидендах — 2006 год, в разгар кратковременного медвежьего тренда, охватившего почти весь российский рынок, а также в начале кризисного 2008 года.

Новая дивидендная политика Татнефти повышает доходность акций. Если раньше обычные акционеры получали долю от стоимости акции, то сегодня им полагается не менее половины чистой прибыли. Кроме того, вместо стандартных годовых выплат установлены промежуточные дивиденды три раза в год. Если эта практика утвердится, ценные бумаги Татнефти дадут ежеквартальный доход.

Если сравнить динамику доходов по обычным и привилегированным акциям Татнефти, можно заметить, что они в целом повторяются. Естественно, ввиду особенностей начисления префы более предсказуемы.

Как приобрести акции и получать дивиденды

Для физического лица, желающего получать дивиденды, проще инвестировать в акции Татнефти, купив их у брокера. Лучший вариант — сертифицированный российский брокер, предоставляющий выход на Московскую Биржу. В этом случае, заключая сделку, инвестор становится полноправным владельцем ценных бумаг и может зарабатывать как на дивидендах, так и на колебании цен.

Лучшие брокеры

Выбирая брокера для покупки акций Татнефти с целью получения дивидендов, нужно остановиться на компаниях с надежной репутацией, приемлемым уровнем комиссий (счета для трейдеров и инвесторов предлагают разные механизмы начисления комиссий) и удобным порогом вхождения (это может быть $100, 3000 и 500 в зависимости от брокера).

Один из мастодонтов рынка. Прекрасный вебпортал, очень низкие комиссии и адекватная поддержка. Рекомендую!

Инвестотдел известного банка. Особых плюсов нет, но и минусов тоже. Середнячок.

Один из самых первых российских брокеров. Комиссии высоковаты, но зато есть интересные стратегии автоследования.

Один из самых первых российских брокеров. Комиссии высоковаты, но зато есть интересные стратегии автоследования.

Еще один очень крупный брокер. Хорошая поддержка и низкие комиссии – их конек.

Маленький, но надежный брокер. Отлично подходит новичкам, потому что не навязывает свои услуги и комиссии очень низкие. Рекомендую.

Самый молодой брокер РФ. Есть классное приложение для инвесторов, но комиссии слишком высокие.

Самая крупная инвесткомпания России. Самый большой выбор инструментов, свой собственный терминал. Комиссии средние.

Предупреждение о Форексе и БО

Отдельное напутствие тем, кто верит в «быстрые» дивиденды на бинарных опционах и Форексе. Валютный рынок Форекс в теории — высокодоходное предприятие, но средний уровень риска здесь —

БО — еще более хитрая тема. Если в Форекс трейдер ограничен кредитным плечом, то в БО — временем. Не успела цена прыгнуть куда надо за период экспирации — денежка уплывает. Поэтому шанс на выигрыш здесь один из 10.

И что самое главное — вкладывая в Форекс и БО, ты не покупаешь сам актив. Первое — это валюты, второе — производное от котировок. Никаких прав владения и никаких дивидендов. Учитывая, насколько хороши акции Татнефти сами по себе (как обычные, так и префы), тратить деньги на их производные — это фактически деньги на ветер.

Калькулятор доходности по акциям

Заключение

Насколько я уверен в будущем ПАО «Татнефть», ее акций и дивидендах по ним? Давайте посмотрим.

Прогнозируемые темпы нефтедобычи дают уверенность в том, что выручка как минимум не уменьшится. Второй фактор — решение стран ОПЕК о сокращении нефтедобычи для стабилизации цен.

Благодаря этому мировая цена за баррель только вырастет, значит, и Татнефть заработает больше валюты (а вкладчики — дивиденды). Далее в ближайших планах — нарастить долю на российском рынке нефтепродуктов.

Поэтому лично в следующие 3-5 лет ожидаю только увеличения стоимости ценных бумаг этого эмитента.

А вы получаете дивиденды? Каким компаниям доверяете? Делитесь мнением в комментариях.