Процентная ставка по кредитам в США

Многие интересуются особенностями кредитной системы США. В частности, людей интересует вопрос, насколько сильно отличается процедура оформления кредита в Штатах, в сравнении с российскими банками. В данной статье мы рассмотрим среднюю процентную ставку по кредитам в США, в том числе, по ипотечным. Мы также ответим на вопрос, в банках какой страны выгоднее и проще взять деньги в долг.

Содержание:

Средняя процентная ставка по кредитам в США

От 3% до 5% в год

Очень часто такой вопрос интересует людей, которые переехали жить в один из американских городов и нуждаются в быстрой покупке дорогостоящих вещей, мебели и техники. Первое, что заметит только получивший американское гражданство россиянин – не высокую (по нашим меркам) процентную ставку. Так, средний показатель не превышает 3-5% в год.

Американцы выделяют несколько основных видов кредитования:

- Ипотечный;

- На автомобиль;

- На обучение;

- На личные потребности.

Исследователи отмечают, что последние 25 лет для США – время рекордно низких ставок. Однако, последнее время этот показатель начинает медленно ползти вверх. Однако, при заключении договора стоит учитывать, что проценты бывают как постоянными (даже при взятии денег сроком на несколько десятков лет клиент может быть уверен, что размер ставки не изменится), так и плавающими. Последнее означает, что в некоторых договорах может быть прописан пункт о возможном увеличении размера готовых, которые будет выплачивать заемщик.

Просто ли получить кредит в США

Различны также и требования банков к потенциальным заемщикам. В США делают упор не на документы, подтверждающие финансовое положение клиента или наличие каких-то материальных благ, а на некоторые другие важные бумаги.

Первый важный показатель называется «Номер социального страхования». Такой номер имеет каждый гражданин Соединенных Штатов. Такой «ключ» способен сообщить о человеке практически всю ключевую информацию. По нему, компьютерные системы могут легко найти всю имеющуюся базу документов о человеке и просмотреть практически любые данные о конкретной личности. В связи с этим, для американцев существует элементарное правило личной безопасности – никому не сообщать номер страхования.

Номер также может сообщить всё о кредитной истории гражданина. Это второй важнейший показатель, который напрямую повлияет на положительное или отрицательное решение банка по выдаче кредита.

Процесс проверки истории кредитов происходит простейшим образом. Клиент указывает свой номер, который впоследствии отправляется в одну из дружественных организаций банка, занимающихся проверкой данных заемщиков. Организация в короткие сроки проверяет всю информацию, связанную с предыдущими займами и предоставляет её в банк. Кредитная история измеряется в числовых показателях (от 300 до 850). При этом, одобрение заявки на кредит наиболее вероятно при показателе от 650 по данной шкале. Поэтому для заемщика максимально важно поддерживать рейтинг своей истории. На это влияют следующие факторы:

- Количество кредитных денег, которые тратит клиент. Чем больше данный показатель, тем хуже это для рейтинга;

- Своевременная оплата задолженностей;

- Отсутствие штрафов. Это условные записи в истории кредита клиента, которые не несут за собой прямых санкций, однако негативно сказываются на рейтинге;

- Количество и сроки действия договора. Чем больше проведенных операций с банком – чем лучше. Чем долгосрочнее договор с банком – тем клиент считается более благонадёжным.

Ипотечный кредит в США

Данный вид кредитования особенно выгоден как для граждан страны, так и для приезжих. Бытует мнение, что получить его в США (и выплатить) будет гораздо легче, чем в России. Это объясняется рядом причин:

- Лояльность. Здесь буквально сложно получить отказ в предоставлении ипотеки. Существует множество государственных программ, поддерживающие людей, желающих взять деньги на строительство или покупку нового жилья. Поэтому банки готовы предоставить выгодные условия практически каждому желающему;

- Плавающая ставка. Охота, с которой выдаются деньги американскими банками отчасти связана с тем, что они предлагают процентную ставку, которая может меняться в течении нескольких лет. Её изменения зависят от того, насколько добросовестно клиент выполняет свои обязательства по договору, что в свою очередь, стимулирует клиентов и позволяет банкам иметь дополнительный доход на недобросовестных плательщиках;

- Дополнительные доходы учитываются банком. Редкая кредитная организация в России готова принять в расчет средства, которые гражданин получает из «неофициальных» источников. В США банки охотно учитывают (разумеется, при предоставлении документального подтверждения) прибыль, которую получает заемщик дополнительно.

Где выгоднее взять кредит в России или США

Конкуренция на рынке банковских услуг в США гораздо выше и сильнее, чем в России. Это заставляет американские банки серьёзно снижать размер ставок, поэтому разница между ними исчисляется десятками процентов. Поэтому если вопрос стоит только в экономической выгоде – однозначно, американские банки впереди. Здесь гораздо легче получить одобрение заявки на большие суммы. Достаточно легко взять долг на длительный срок (который порой достигает нескольких десятков лет).

С другой стороны, заемщик в США должен понимать степень своей ответственности перед банком. Это заключается в том, что здесь абсолютно нереально скрыть свою кредитную историю, которая является главным звеном в процессе рассмотрения заявки клиента. Кроме того, условия кредитования часто бывают плавающими и зависят от добросовестности самого заемщика.

В России условия кредитования (за редкими исключениями, прописанными в договоре) не меняются, даже если заемщик задерживает сроки выплат.

Таким образом, предоставляя наиболее выгодные условия, американские банки требуют высокой степени дисциплинированности от своих клиентов. Предложения русских кредиторов более надежны в плане устойчивости условий и стабильности предложения.

IRM72 › Блог › Занятная статья про автокредиты в США

Сначала немного из личной истории: в 2008 году притащил из США себе WJ-я, на лобовом стекле которого красовалась зеленая табличка с белыми буквами: CHRYSLER FINANCIAL, увидев которую, мой друг сказал:

” ну а х…ли, купят в кредит машину, покатаются 3 года, не следя за ней, а потом перестают выплачивать, и банк авто забирает и продает…”

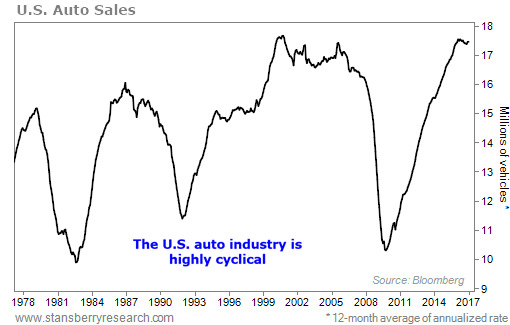

У легендарной американской индустрии огромные проблемы

Думаете, что можете позволить себе новый автомобиль?

Если вы — средний американец, то не можете.

Начнем с того, что автомобили в наши дни дороги. По данным компании LMC Automotive, изучающей автомобильную индустрию, средняя цена на новый автомобиль недавно поднялась до рекордных $32,000.

Это, вероятно, большие деньги для вас, если вы средний американец … У большинства людей не хватает свободных средств, чтобы купить стиральную машину и сушилку, не говоря уже о новой машине … У почти 70% американцев меньше $1,000 на сберегательном счете, по данным недавнего общенационального опроса.

Но вам все-таки нужна машина. На работу надо ездить, детей в школу отвозить. Как-то добираться в продуктовый магазин.

Так что же делать? Брать взаймы, конечно же.

По данным автомобильной исследовательской компании Edmunds, почти 50% розничных продаж автомобилей финансируются в дилерских центрах. По сравнению с около 40% в 2006 году.

Авто кредит может сделать машину досягаемой. Но средний ежемесячный платеж в размере $500 по-прежнему многим ломает бюджет. Поэтому автосалоны занялись творчеством. Не нужно направлять вас к более дешевому автомобилю … Им просто надо увеличить срок кредита, сократив размер ежемесячного платежа.

В 2016 году средний срок кредита составлял 69 месяцев — почти шесть лет. Это больше, чем 64 месяца десять лет назад. И, согласно последним данным, полученным от кредитной компании Experian, около трети новых авто кредитов выдаются на срок от 73 до 84 месяцев — около семи лет.

Это безнадежно длинные условия для авто кредитов. Не разумно платить семь лет за быстро обесценивающийся актив. У вас будет отрицательный капитал — то есть вы будете должны больше, чем стоит автомобиль — за все, кроме последние два года кредита.

Но, возможно, вы все-таки хотите купить новую машину в кредит. И вы не одиноки.

Общий объем непогашенных авто кредитов в США в конце 2016 года вырос до рекордных $1.1 трлн по сравнению с $700 млрд в 2010 году.

Авто кредиты в настоящее время эквивалентны 5.9% ВВП США. Это больше, чем 4.6% на дне финансового кризиса в 2009 году. А в начале 1980-х г на авто кредиты приходилось лишь около 3.5% ВВП. Таким образом, авто долг медленно, но верно растет.

Так что, наверное, самый лучший вариант – взять машину в лизинг, то есть просто арендовать ее на долгий срок, вместо того, чтобы владеть ей. Средний срок лизинга – 36 месяцев и в отличие от кредита вы не становитесь владельцем машины после окончания контракта. Вполне привлекательно для среднего американца… Ежемесячные лизинговые платежи почти на 25% дешевле, чем такие же выплаты по кредиту.

И средний американец пользуется такой возможностью. Ежегодный объем лизинга в США вырос до рекордных 4.3 млн единиц в 2016 году. По сравнению с лишь 2.6 млн в 2006 году – рост почти на 65%. Лизинг, когда-то прежде всего использовавшийся для покупки дорогих роскошных автомобилей, стал рутиной и для компактных автомобилей и пикапов.

Данные рисуют ясную картину … На дворе впечатляющий бум авто кредитов и лизинга. Все меньше и меньше людей платят за автомобили наличными. Сегодня около 80% новых автомобилей либо финансируются у дилеров, либо берутся в лизинг. По сравнению с примерно 60% 10 лет назад.

И, как можно ожидать, такой всплеск авто кредитования и лизинга вызвал резкий рост продаж машин. Продажи новых легковых автомобилей и небольших грузовиков в США достигли отметки около 17.5 млн единиц в год. Во время последнего спада в 2009 году этот показатель упал примерно до 10 млн.

Вся эта кредитно-лизинговая пирушка, питаемая низкими процентными ставками, сыграла важнейшую роль в мощном восстановлении авто индустрии после кредитного кризиса.

Но есть проблема… Американский авторынок всегда был очень циклическим.

Как видно на графике, авто индустрия регулярно скачет между бумами продаж более 15 млн и крахами до менее 11 млн.

Бум автокредитования и лизинга последних нескольких лет подготовил авто индустрию к очередному краху.

Помните, что средний американец на самом деле не может себе позволить машины, которые ему продают. Увеличение срока кредита не сделали их более доступными, а лишь загнали его в кредит с гарантированно менее ценной машиной в будущем. И если покупатель похож на миллионы американцев с субстандартной кредитной историей, то и более низкие ежемесячные платежи он позволить себе не может…

По данным ФРС, в ноябре прошлого года 6 млн субстандартных заемщиков опаздывали с платежами по автокредитам по крайней мере на 90 дней.

Показатель долговой просрочки достиг высшей точки с 2010 года.

Блог

Оксаны Bryant

Follow Us

ЧТО ИНТЕРЕСНЕНЬКОГО?

Ставки по кредитам в США

Привет, ребятки! На связи Оксана Bryant и сегодня мы с вами обсудим ставки по кредитам в США. Кому на Руси жить хорошо, а кому нужна «жизнь в кредит»? ?

Всю жизнь я слышала слухи о США, одним из которых было то, что здесь все живут в кредит. Причем говорилось это всё людьми с таким высокомерием и пренебрежением, мол хоть я и живу от зарплаты до зарплаты, но зато всё, что имею дома — моё! Люди из постсоветского пространства склонны бояться кредитов. Я думаю, что причина этому — неустойчивая экономика. А как думаете вы? Но-но-но, только без гонора, пожалуйста. ?

Живя в США, я понимаю, что в кредит жить можно, и жить можно хорошо. С такими-то процентами!

Cтавки по кредитам в США — ипотека

Ипотека, называемая здесь словом mortgage, даётся желающим под 3-4% годовых. Ниже я приведу примеры для разных штатов. Сразу скажу, что условия эти для тех, у кого кредит скор от 740 и выше (о том, что такое кредит скор и как его нарастить читайте в этой статье), с 20% первоначальным платежом (down payment).

- В Хьюстоне (Техас), если брать 250 000$* на 30 лет — от 3,93% до 4,56%. На 15 лет — от 3,08% до 3,83%.

- В городе Нью-Йорк, если брать 300 000$* на 30 лет — от 3,93% до 4,56%. На 15 лет — от 3,25% до 3,74%.

- В Гонолулу (Гавайи), если брать 380 000$* на 30 лет — от 4% до 4,4%. На 15 лет — от 3,14% до 3,70%.

*Сумма ипотеки подобрана с учетом стоимости жилья

Теперь представим ситуацию, что вы недавно переехали в наш небольшой городок под Хьюстоном. У вас денег, как и у любого иммигранта, немного, но вы хотите купить свой дом. Дом у нас можно купить и за 120 000$ вполне себе приличный, 3-х бедрумный. ? Минимальный down payment 5%, поэтому вам нужно иметь 6 тыс.$. Кредит скор у вас, естественно, отсутствует, он появится только после полугода после получения SSN (номера социального страхования). До этого времени ипотеку взять у вас не получится никак. Когда появится кредит скор, нужно нарастить его до минимального требования для ипотеки — 660 единиц. Банку ведь нужно знать, что вы — платежеспособный человек и умеете распоряжаться деньгами. Если вы берете ипотеку на 30 лет, ваша ставка будет от 4,22% до 4,74% с ежемесячным платежом 727-782$. Ну а через полгодика, если ваш кредит скор поднялся выше 680 единиц, ставку можно перефинансировать и получить более выгодый процент.

Кстати, чтобы прикинуть цены на жильё, обращайтесь сюда, где я сравнивала цены на жилье в разных штатах. Ну а если вы — мажоры и хотите элитное жильё в Нью-Йорке, то вам сюда. ?

Cтавки по кредитам в США — автокредит

Эта тема для меня особенно актуальна, так как мы с мужем потратили несколько выходных в местных dealerships (как это по-русски-то вообще называется? ? ), соответственно изучали все условия очень подробно.

Ставки по автокредитам тоже зависят от вашего кредит скор. Вот на такие ставки вы можете расчитывать:

Чтобы лучше понимать таблицу — кредит скор среднестатистического американца — 699 единиц. То есть если этот американец берет машину в кредит на 5 лет (60 месяцев), то он с большой вероятностью будет платит 4,6% годовых. Мы с нашим кредит скор могли расчитывать только на 9,398%, поэтому брали машину за кэш. Ну. зато скидку получили хорошую! ?

В dealerships иногда предлагают даже беспроцентный кредит, но для этого у вас должен быть великолепный кредит скор.

Потребительские кредиты

Ставки по кредитам в США на личные нужды могут быть очень даже грабительскими и доходят аж до 36%, кому как повезет. Не знаю, какой бы сумасшедший взял кредит под 36%, но видимо ему очень надо.

Вот средние ставки в зависимости от от кредит скор:

Отличный скор (720 — 850) 10.94%

Хороший скор (690 — 719) 14.56%

Средний скор (630 — 689) 19.84%

Плохой скор (580 — 629) 28.64%

Однако некоторые берут кредиты под 5-7% годовых. Не знаю как им это удаётся, но у них явно талант! ?

Кредиты на образование в США

Такие кредиты берутся даже на 30 лет, как на покупку дома. А что? Вот здесь смотрите стоимость образования, и считайте сколько вы отдадите за 4 года обучения на бакалавриате. Хотя. Так уж и быть, сама за вас посчитаю. $160 тыс. вы отдадите минимум за хороший университет за 4 года. На такие деньги можно дом купить в Техасе.

Процентная ставка по «образовательным» кредитам — в среднем 3,5%. Это если вы от института получаете заем или от государства. Если же вам от них заем не светит, то с грустной миной плетёмся в банк — уж там-то дадут! Дадут-то они дадут, да вот под 6-13% годовых и на 10-20 лет. Выплачивать вы его начнете сразу после того, как устроитесь на работу.

Кредитные карты

Проценты по кредиткам — от 0% до 28% (тоже от кредитной истории зависит всё — сначала будете платить много, потом меньше, потом вам самим будут доплачивать. ? Это я про то, что когда вы наберёте хороший кредит скор, вам будут предлагать карты с кэшбеком (cash back), где при каждой покупке вам деньги возвращаются.

Ну что, понравились вам ставки по кредитам в США? И как вам такая «жизнь в кредит»?

Кредитование в банках США

Американская система кредитования давно служит образцом для банков многих стран мира. При некоторых условиях кредит в США могут взять и иностранные граждане. С иностранцами сотрудничают далеко не все американские банки, и процентные ставки будут несколько выше. Есть смысл задуматься об американском займе в том случае, если вы планируете переехать в США или решили поступить в один из вузов страны.

Знать о том, что представляет собой кредитование в Соединенных Штатах, полезно. Финансовая грамотность в начале XXI века — это одно из самых важных качеств современного потребителя.

Общие сведения о кредитовании в США

Граждане бывшего СССР переезжают в другие благополучные страны. Серьезные масштабы, к примеру, обрела эмиграция в Польшу из СНГ. Обосновываются наши соотечественники в Германии и Франции, Англии и Италии. Особым спросом пользуются Соединенные Штаты Америки, страна больших возможностей, где можно хорошо устроиться, даже если прибыл в государство практически без денег.

Многим нынешним успешным американцам помогли подняться грамотно взятые кредиты. На настоящий момент в США предлагаются виды займов на следующие цели:

- обучение;

- приобретение авто;

- ипотеку;

- бизнес-развитие;

- потребительскую.

Взять кредит в США нерезиденту сложно. Для граждан США кредитование не является проблемой. Система отработана и налажена и в течение многих десятилетий работает безотказно.

Смотрите в видео: информация о кредитах в США

Американские кредиты на образование

В 2020 году американские студенты будут дорого обходиться своим семьям. Сумма примерно в 130 тысяч долларов за четыре года обучения— это дорого для среднестатистического американца. Поэтому многие молодые люди и их родители рассматривают такой вариант, как получение займа в банке.

К числу наиболее популярных в студенческой среде видов кредитования относятся:

В среднем сумма займа равно 21 000 $. Преимущество кредитов для студентов в том, что возвращать их можно после того, как учащийся получит диплом и начнет работать.

В среднем ставка студенческих займов равна 5–7 %. В процесс кредитования учащейся молодежи вмешалось американское правительство, что сделало возможным постепенное снижение процентных ставок. В США можно найти студенческие кредиты, срок погашения которых составляет более 30 лет.

Так как многие молодые люди из России и других стран СНГ рассматривают как вариант обучение в Америке, условия кредитования здесь могут сделать престижное зарубежное образование более доступным.

Советуем посмотреть: где можно учиться в США бесплатно.

Для иностранных студентов актуальны следующие условия:

- Способность доказать наличие стабильного дохода если не конкретного студента, то его родителей. Подойдут данные о совокупном доходе матери и отца либо одного родителя, но в весомой сумме.

- Поручитель. Им может быть либо американский гражданин, либо легальный резидент.

- Одним из гарантов должно выступать американское высшее учебное заведение.

Самым сложным является третье условия, так как вузы не торопятся поручаться за своих иностранных студентов. На такую меру они идут только в том случае, когда заинтересованы в конкретном студенте.

Кредитование американской ипотеки

Кризис сделал американскую ипотеку намного выгодней, чем она была, к примеру, 10 лет назад. Однако при этом она не стала более популярной, что связано с отсутствием у среднестатистических американских семей денег на приобретение домов и квартир.

Обратите внимание: в видео рассказывают об одном из видов ипотеки в США

Десять лет назад средняя процентная ставка на ипотечный кредит в США равнялась приблизительно 8,5. Условия зависели от региона и статуса приобретаемого жилья. Сегодня средняя ставка по стране не превышает 3,7 %. В большинстве случаев она ниже. Банки, выдающие займы для покрытия ипотеки, вынуждены идти на уступки, чтобы привлечь клиентов.

Получить ипотечный кредит россиянину в американской банковской системе сложно, но возможно. Потратить на процесс придется не один месяц. Ставки для иностранцев составляют от 6 до 8 процентов годовых.

Смотрите в видео: какие документы нужны на ипотеку в США и процесс ее получения

Покупка авто в кредит

В США покупать машины в кредит выгодно. Процентные ставки крайне привлекательны. Сумма переплаты будет невысокой даже в тех случаях, когда приобретается транспортное средство комфорт-класса. Для недорогих машин ежегодно она может быть равна 1 %, а иногда и 0,5 % в год.

Для некоторых марок и моделей в банках предусмотрены кредитные deals, льготы, благодаря которым можно получить машину едва ли не за собственно стоимость.

Если вы приобретаете не льготную машину, процентная ставка будет зависеть от вашей кредитной истории, если таковая имеется, и от класса авто. Хорошая Credit Score позволит сотрудничать с банками на более выгодных условиях.

Советуем посмотреть: . Как купить автомобиль в кредит в Америке (процентная ставка и первый взнос)

В среднем ставка будет 3,28 %, если вы подписываете кредитное обязательство на срок в 72 месяца, покупая новую машину. Для подержанного авто она снизится до 3,06 %. Чем меньше срок, тем выгоднее ставка. Так, на 48 месяцев для ненового авто она будет 2,28 %, для только что сошедшего с заводского конвейера — 2,34 %

Коммерческие кредиты

Для получения кредита на развитие бизнеса в США нужно иметь четко продуманный бизнес-план.

В нем должны рассматриваться следующие направления:

- Направленность бизнеса.

- Информация об имеющихся финансах.

- Планируемые расходы на период кредитования.

- Описание схемы получения доходов и т. д.

В бизнес-план нужно внести все, что указывает на безопасность финансового сотрудничества с вами. Нелишней будет информация о поручителях, структуре управления и т. д.

Если вы намереваетесь получить коммерческий кредит в Соединенных Штатах, обратитесь в Small Business Administration.

Агентство может стать вашим поручителем, а также предоставит информацию о финансовых структурах, с которыми безопасно и выгодно сотрудничать.

Смотрите в видео: как получить кредит на открытие бизнеса в США новичку-иммигранту

Personal Loan — американский потребительский кредит

Одним из наиболее популярных является потребительский кредит в США. У американцев он именуется personal loan. Имеются в виду средства, которые заемщик берет на свои личные нужды. Это может быть крупная покупка или дорогостоящее лечение в клинике. Средняя ставка — 6 %. Конкретные условия зависят от таких факторов, как срок, сумма, кредитная история, заработная плата соискателя и т. д.

В странах СНГ дела с кредитами обстоят не так радужно, как в Европе и Америке. Это стимулирует интерес наших граждан к условиям зарубежных банков.

Какие проценты по автокредитам в банках в 2019 году

- 1. От чего зависит процентная ставка по автокредиту

- 2. Процентные ставки по автокредитам в банках

- 2.1 ВТБ

- 2.2 Сетелем Банк

- 2.3 Русфинанс Банк

- 2.4 Совкомбанк

- 3. В каком банке самый низкий процент автокредита

- 4. Требования банков для получения автокредита

От чего зависит процентная ставка по автокредиту

Проценты на автокредит в банках в 2018 году варьируются в диапазоне 8–20% годовых. Такой разбег обосновывается параметрами кредитных продуктов и различиями в требованиях к заемщику и приобретаемому автомобилю. На то, какой будет процент по автокредиту, влияет:

- год выпуска автомобиля. Самый низкий процент автокредита назначается по программам кредитования новых автомобилей. На авто с пробегом ставки выше, так как по условиям автокредитования автомобиль является залогом. Чем автомобиль старше, тем выше риски у банка;

- у кого приобретаете автомобиль. Если вы покупаете авто в салоне, то ставка будет ниже, чем при покупке у частного лица;

- наличие страховки жизни и здоровья заемщика. Оформляя такой полис, вы получите более низкий процент автокредита. К примеру, в ВТБ при наличии и отсутствии страховки разница в ставке составляет около 3%;

- наличие КАСКО. Это страхование является обязательным при покупке нового автомобиля. Так, если вы откажетесь от КАСКО, то ставка по ссуде взлетит сразу до 10 процентных пунктов. Для подержанных авто КАСКО, как правило, необязательно, но без полиса ставка также выше на 2–3%;

- первоначальный взнос. Чем выше первый взнос, тем меньшая ставка по займу;

- срок кредита. Минимальная ставка назначается на самый короткий срок кредитования. С увеличением срока растет и ставка;

- пакет документов. Процент по автокредиту в банках сильно зависит от требований к документам. Некоторые банки выдают ссуды только при подтверждении доходов и занятости. Если хотите получить автозаем по паспорту, то готовьтесь за это заплатить;

- тип клиента. Проценты по автокредитам в разных банках зависят и от того, получаете ли вы зарплату на карту банка, где берете заем. В Сбербанке для зарплатных клиентов ставка снижена на 1%.

Процентные ставки по автокредитам в банках

Как мы писали выше, на то, под какой процент дают автокредит в банках, влияет много факторов. Ряд банков, специализирующихся на автокредитовании, имеют несколько видов автокредитов, чтобы у клиента был выбор. Другие финансовые учреждения предлагают только один вид займа.

Лидеры рынка автокредитования: ВТБ, Сетелем Банк, Русфинанс Банк, Юникредит Банк и Совкомбанк.

В ВТБ действуют 4 основные программы автокредитования:

- на новый автомобиль;

- на авто с пробегом, покупаемое у физлица;

- на авто с пробегом, покупаемое в салоне;

- на мототранспорт.

Кроме того, есть пул специализированных программ на покупку авто у автопроизводителей: Lada, Lifan, Subaru, ГАЗ, УАЗ и пр. Проценты по автокредитам в ВТБ начинаются от 3,2% годовых («Специальное предложение для Jaguar и Land Rover»).

Полные условия программ можно изучить в отдельной статье об автокредитах ВТБ. На наш взгляд заслуживают отдельного внимания две следующие программы:

- госпрограмма субсидирования автокредитов. Она дает скидку 25% от стоимости автомобиля для жителей Дальнего Востока и 10% для остальных регионов. Можно приобрести авто стоимостью до 1 450 000 рублей;

- программа «Свобода выбора» — автокредит по ставке 8% на срок 5 лет, первый взнос в 0 –30%, обязательно комплексное страхование (жизнь и здоровье+ КАСКО).

Сетелем Банк

Сетелем сотрудничает со всеми крупными производителями и официальными автодилерами. Автокредиты от Сетелема оформляются непосредственно в салонах, в банк ехать не нужно. Можно выбрать новый автомобиль или с пробегом следующих производителей:

Под сколько процентов автокредит выдаст банк, будет зависеть от выбранной марки авто, пакета документов, которые вы готовы предоставить, размера первого взноса и срока кредитования. Всего более 10 тарифных планов.

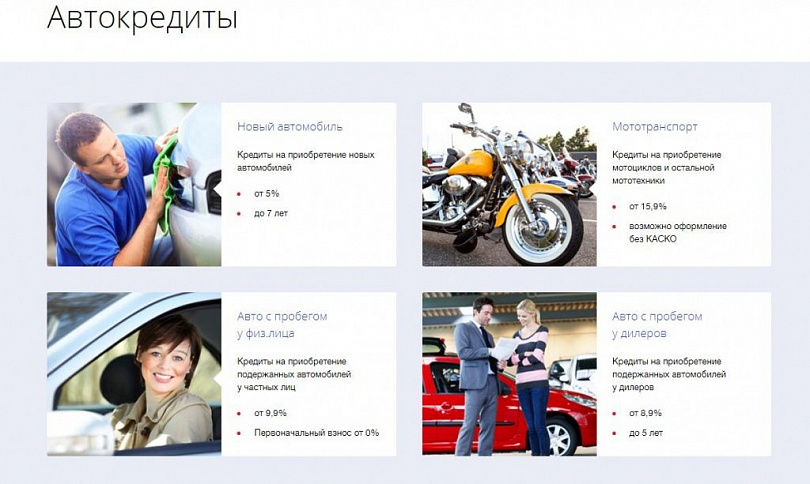

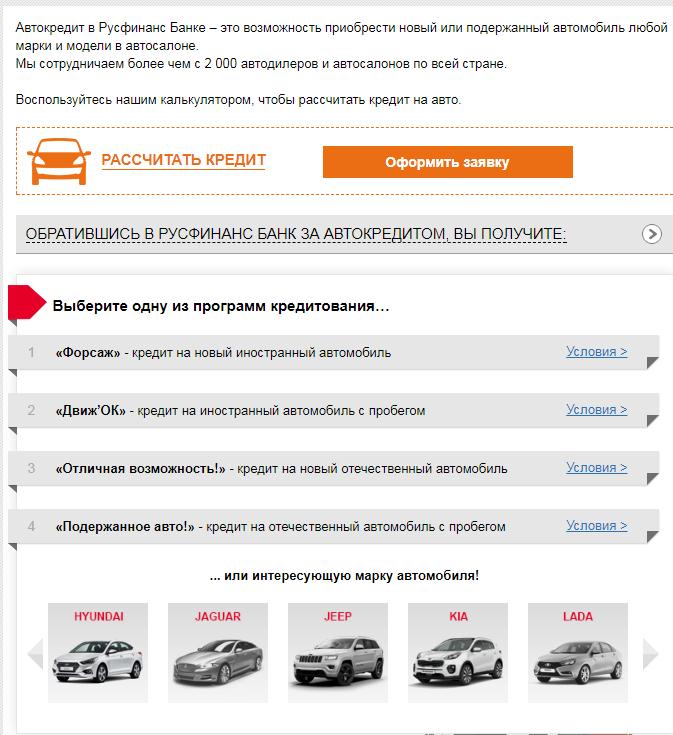

Русфинанс Банк

Русфинанс также работает только с автосалонами. В линейке 4 программы кредитования и множество специализированных (под каждого автопроизводителя). Минимальная ставка — от 1% (Lifan Finance Direct Промо), максимальная — 21,5%.

Совкомбанк

По итогам 2018 года банк выбился в лидеры рынка автокредитования, потому что дает возможность купить авто в кредит у физического лица. Нет никаких навязанных страховок и сложных тарифов. Все просто и доступно. Годовые зависят от марки и возраста авто и варьируются от 7,64% до 19%. Подробнее условия автокредитов Совкомбанка есть в нашей статье.

В каком банке самый низкий процент автокредита

Какие проценты по автокредиту в банках? В каком банке самый низкий процент автокредита? Однозначно на эти вопросы тяжело ответить.

Самую низкую ставку по универсальной программе кредитования мы нашли в ВТБ — это программа «Свобода выбора» под 8%.

Если ищете конкретную марку и готовы приобрести авто в салоне, то выбирайте Русфинанс или Сетелем. Кредит оформляется без посещения офиса банка. А покупая авто у физического лица, обратите внимание на ВТБ или Совкомбанк. В ВТБ ставка ниже, но потребуется страховка. Если страховка — это не про вас, то вам прямая дорога в Совкомбанк.

Помните, что автокредитов без процентов (0 процентов) не бывает!

Требования банков для получения автокредита

Требования к заемщикам в целом примерно одинаковые: возраст 21–65 лет, стаж на последнем месте от 3–6 месяцев, гражданство РФ. К пакету необходимых документов требования отличаются. Кому-то достаточно паспорта и второго документа, другим требуется обязательное подтверждение дохода и занятости. Чем больше документов предоставляете, тем будет ниже ставка по кредиту. Выбор за вами!

Кредит в США: тарифы и условия

Кредитный рынок Соединенных Штатов Америки входит в тройку наиболее развитых в мире. Его структуру составляют как частные компании, так и государственные органы. Функции Центрального банка в стране возложены на ФРС.

Историческая справка

Федеральная резервная система регулирует деятельность коммерческих, инвестиционных, сберегательных и финансовых учреждений. Ее становление пришлось на первую половину XX века. Управление организацией осуществляют экспертная комиссия, федеральные комитеты и консультативные советы.

Арсенал кредита в США представлен потребительскими и целевыми займами, ссудами на образование и медицинское обслуживание, ипотекой, банковскими картами с овердрафтом.

Credit score

Современная финансовая система Штатов организована таким образом, что вынуждает жителей страны оформлять денежные займы и при этом вовремя их выплачивать. Все дело в таком понятии, как кредитная история. Без нее, вернее, без ее положительной оценки устроиться в Северной Америке практически невозможно.

Речь идет не только о получении крупных денежных займов, но и о таких бытовых мелочах, как подключение к сети интернет и аренда апартаментов. Репутация надежного заемщика сыграет хорошую роль и при приеме на престижную работу.

Кредитный счет (Credit Score) – это величина, которая измеряет платежеспособность соискателя. Чем она выше, тем лояльней отношение банков и ниже процентная ставка.

Потребительские ссуды

Бум кредитов в США пришелся на семидесятые годы XX столетия. В 1990 году объем выданных займов исчислялся сотнями миллиардов долларов. Согласно законодательству большинства американских штатов, под потребительской ссудой понимается выдача банком установленной договором суммы.

В качестве целей в анкетах соискателей фигурируют упоминания удовлетворения личных или семейных нужд, а также трат, связанных с ведением домашнего и подсобного хозяйства. Кредит в США, выдаваемый частным лицам, можно погашать моментально или постепенно.

Последний получил наиболее широкое распространение. Взносы по таким продуктам производятся либо аннуитетными, либо дифференцированными платежами. Ссуды могут быть разовыми или возобновляемыми.

Покупка недвижимости

Займы, оформляемые для покупки квартиры или дома, называются ипотечными. Ставки по ним колеблются в зависимости от текущего экономического положения Америки и фактического местонахождения приобретаемого объекта. Например, в Иллинойсе годовые проценты варьируются в диапазоне 3,6-3,8 единиц.

В конце двухтысячных они были гораздо выше. Клиенты, оформившие такие ссуды в 2000-х годах, имеют возможность произвести рефинансирование и уменьшить сумму переплаты. Для этого потребуется подать заявку на кредит по новым действующим тарифам. В Чикаго ипотека обойдется дороже. Десять лет назад ставка превышала 8 %.

С выходом американского бизнеса из стагнации стоимость ссуды на покупку недвижимости начинает постепенно расти и вскоре достигнет своих докризисных значений.

Автомобильные займы

Базисом для назначения банком процентной ставки при оформлении договора на покупку машины служит Credit Score. Средние ставки по кредитам в банках США не превышают 3 % годовых, максимум – 10 %. Если повезет, то переплата будет минимальной. Некоторым благонадежным заемщикам предоставляют займы под 0 %.

Высокие проценты в Штатах – редкость. Финансовым учреждениям проще отказать неплатежеспособным соискателям, нежели рисковать собственными средствами ради призрачной прибыли.

Срок автомобильного кредита в США составляет пять и менее лет. При оплате крупного первоначального взноса можно рассчитывать на солидную скидку, предоставляемую автосалоном.

Пластиковые карты

Ситуация с «кредитками» на рынке США сложилась довольно странная. Если при падении уровня жизни ипотека дешевеет, то тут дела обстоят совершенно иначе. Ставки по таким продуктам самые высокие. Они могут достигать 15 %. В докризисные времена аппетиты банков были куда скромнее и ограничивались 8 %.

У обычного американца в портмоне хранится сразу несколько карточек. Дебетовыми пользуются редко. Обычно «пластик» предусматривает овердрафт, величина которого опять же зависит от Credit Score.

Карты выдают практически всем. Если история заемщика оставляет желать лучшего, то процентная ставка составит 28 %. Отказывать банки не любят, но в исключительных случаях заявка на кредит может быть отклонена.

Другие виды кредитов

Заем на образование оформляется не коммерческой структурой, а государственной. В Соединенных Штатах он называется loan. Его срок – 30 лет. Процентные ставки невысокие, но варьируются. В настоящий момент они колеблются в пределах 3,5 %.

Ремонт дома или машины в рассрочку обойдется намного дороже. Стоимость такого кредита в США для физических лиц составит около 30 %, а при безупречной истории – 12 %. Величина выдаваемых сумм редко превышает 10 тыс. долларов. Несмотря на очевидно невыгодные условия, многие жители страны пользуются такими предложениями.