Как рассчитать пенсию по старости

По какой формуле считают будущую пенсию

Пенсионное законодательство в России реформировали несколько раз. Из-за этого кажется, что оно запутанное и разобраться в нем невозможно.

Но посчитать будущую пенсию по старости самостоятельно — реально. Это можно сделать совсем просто — на калькуляторе на сайте ПФР, хотя результаты там будут очень условными. Лучше прочитать эту статью и посчитать размер пенсии по специальной формуле.

Законодательное регулирование

Страховую пенсию по старости начисляют по правилам, которые установлены:

- Федеральным законом от 17.12.2001 № 173-ФЗ «О трудовых пенсиях в Российской Федерации».

- Федеральным законом от 28.12.2013 № 400-ФЗ «О страховых пенсиях».

- Постановлением Правительства РФ от 02.10.2014 № 1015 «Об утверждении правил подсчета и подтверждения страхового стажа для установления страховых пенсий».

По этим законам пенсионный фонд определяет длительность страхового стажа, величину индивидуального пенсионного коэффициента и размер будущей пенсии.

Для госслужащих, военных, космонавтов, летчиков и их родственников пенсию начисляют по другому закону — Федеральному закону от 15.12.2001 № 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации».

Как узнать размер будущей пенсии

Чтобы рассчитать размер будущей пенсии, нужно знать:

- Продолжительность страхового — трудового — стажа, в который входят не только отработанные годы, но и социально значимые периоды: служба в армии, уход за детьми, инвалидами, пожилыми родственниками, проживание с супругом в месте, где не было работы.

- Размер заработной платы до вычета НДФЛ в каждом отработанном календарном году.

- Год выхода на пенсию. Это особенно важно, если человек собирается выйти на пенсию не сразу в 65 или 60 лет, а позже.

- Индивидуальный пенсионный коэффициент за каждый отработанный год и в сумме — за всю трудовую жизнь.

- Стоимость индивидуального пенсионного коэффициента на год выхода на пенсию.

- Размер фиксированной части страховой пенсии, который установлен на год выхода на пенсию.

Все эти данные нужно подставить в формулу расчета пенсии:

СП = ИПК × СПК + (ФВ × КвФВ),

где СП — размер страховой пенсии по старости;

ИПК — индивидуальный пенсионный коэффициент;

СПК — стоимость одного пенсионного коэффициента — балла — по состоянию на день, с которого назначается страховая пенсия по старости. СПК на 2019 год равна 87,24 Р ;

ФВ — фиксированная выплата к страховой пенсии, на 2019 год — 5334,19 Р ;

КвФВ — коэффициент повышения ФВ, который применяется при отсрочке обращения за страховой пенсией.

Индивидуальный пенсионный коэффициент

Индивидуальный пенсионный коэффициент, ИПК — это число баллов, которое дается за отработанный календарный год.

Расчет индивидуального коэффициента происходит по формуле:

ИПКобщий = (ИПКс + ИПКн) × К,

где ИПКс — старый индивидуальный пенсионный коэффициент, то есть сумма баллов, которую набрал человек до 01.01.2015;

ИПКн — новый индивидуальный пенсионный коэффициент, то есть сумма баллов, набранная после 01.01.2015;

К — коэффициент повышения ИПК, который применяется при отсрочке обращения за пенсией.

Величина ИПК за один календарный год зависит от суммы взносов, которые перечислил работодатель в ПФР за своего работника. Ее считают по формуле:

ИПК = (СВ / НСВ) × 10,

где СВ — это сумма страховых взносов, уплаченных работодателем за работника,

НСВ — нормативный размер страховых взносов.

Нормативный размер страховых взносов тоже нужно рассчитать: предельную величину базы для исчисления страховых взносов умножить на 16%. Предельную базу по взносам ежегодно устанавливает правительство РФ. В 2019 она составляет 1 150 000 Р .

Получается, что НСВ в 2019 году:

1 150 000 Р × 16% = 184 000 Р .

Дополнительные пенсионные баллы дают не за отработанный год, а за социально значимые периоды жизни.

Примеры периодов, за которые дают пенсионные баллы

| Страховой период (полный календарный год) | Количество пенсионных баллов |

|---|---|

| Служба в армии по призыву | 1,8 |

| Уход за инвалидом 1 группы | 1,8 |

| Уход за пожилым человеком старше 80 лет | 1,8 |

| Уход за ребенком-инвалидом | 1,8 |

| Проживание с супругом-военнослужащим в месте, где не было работы | 1,8 |

| Проживание за границей с супругом-дипломатом или консульским работником | 1,8 |

| Отпуск по уходу за первым ребенком до 1,5 лет | 1,8 |

| Отпуск по уходу за вторым ребенком до 1,5 лет | 3,6 |

| Отпуск по уходу за третьим и последующими детьми до 1,5 лет | 5,4 |

Эти баллы тоже включают в ИПКс и ИПКн в зависимости от того, когда произошло событие.

Стоимость балла каждый год утверждает законодатель. На период с 2019 по 2024 годы стоимость баллов утверждена Федеральным законом № 350-ФЗ :

- с 01.01.2019 — 87,24 Р ;

- с 01.01.2020 — 93 Р ;

- с 01.01.2021 — 98,86 Р ;

- с 01.01.2022 — 104,69 Р ;

- с 01.01.2023 — 110,55 Р ;

- с 01.01.2024 — 116,63 Р .

Конвертация в баллы «старых» пенсионных прав. «Старые» пенсионные права — те, что были накоплены до 01.01.2015 — автоматически конвертировали в баллы.

Конвертации подверглись два периода трудовой деятельности отдельно:

- С 2002 по 2014 годы.

- До 2002 года.

Начисленные за эти периоды ИПК можно запросить через личный кабинет на сайте ПФР.

Фиксированная часть страховой пенсии

Пенсия включает в себя фиксированную выплату, поэтому для ее расчета нужно знать размер этой выплаты.

Для всех, кроме инвалидов, лиц без иждивенцев или без права на досрочную пенсию, в 2019 фиксированная выплата установлена в размере 5334,19 Р . Далее она будет расти:

- с 01.01.2019 — 5334,19 Р ;

- с 01.01.2020 — 5686,25 Р ;

- с 01.01.2021 — 6044,48 Р ;

- с 01.01.2022 — 6401,10 Р ;

- с 01.01.2023 — 6759,56 Р ;

- с 01.01.2024 — 7131,34 Р .

Премиальные коэффициенты

Если за пенсией по старости обратиться позже, а не по достижении пенсионного возраста, то при расчете применяются коэффициенты повышения ИПК и ФВ.

Размер премиальных коэффициентов зависит от «просрочки» обращения.

Какие коэффициенты применяют, если обратились за пенсией не сразу

| Количество месяцев со дня наступления пенсионного возраста | Коэффициент повышения ИПК | Коэффициент повышения ФВ |

|---|---|---|

| меньше 12 | 1 | — |

| 12 | 1,07 | 1,056 |

| 24 | 1,15 | 1,12 |

| 36 | 1,24 | 1,19 |

| 48 | 1,34 | 1,27 |

| 60 | 1,45 | 1,36 |

| 72 | 1,59 | 1,46 |

| 84 | 1,74 | 1,58 |

| 96 | 1,9 | 1,73 |

| 108 | 2,09 | 1,9 |

| 120 | 2,32 | 2,11 |

Как начисляется пенсия

Страховая пенсия по старости начисляется исходя из трех условий.

Возраст. С 2028 года на пенсию будут выходить мужчины в возрасте 65 лет, женщины — 60 лет. Сейчас, во втором полугодии 2019 года, на пенсию выходят мужчины шестидесяти с половиной лет и женщины пятидесяти с половиной лет.

Стаж. Начиная с 2024 года страховой стаж у будущего пенсионера должен быть не меньше 15 лет. Сейчас, в 2019 году, достаточно 10 лет.

Количество ИПК. В 2019 году будущему пенсионеру достаточно иметь 16,2 балла, но в 2024 году у пенсионеров должно быть не менее 28,2 балла, а в 2026 году и далее — от 30 баллов.

Только при соблюдении этих условий пенсионер сможет получить страховую пенсию по старости. В противном случае ему придется подождать еще 5 лет и обращаться уже за социальной пенсией по старости, которая намного меньше страховой. Сумму социальной пенсии устанавливает государство.

Как рассчитать пенсию

После определения продолжительности страхового стажа, количества ИПК, стоимости одного пенсионного балла, размера фиксированной выплаты на год выхода на пенсию можно перейти к расчету пенсии.

Формула расчета пенсии такая:

СПст = ИПК × СТпк + ФВ,

где СПст — страховая пенсия по старости;

ИПК — индивидуальный пенсионный коэффициент;

СТпк — стоимость пенсионного коэффициента;

ФВ — фиксированная выплата.

В эту формулу нужно подставить свои данные. В итоге получится сумма, которую будет получать на руки пенсионер.

Пример расчета. Возьмем условия за 2024 год и перенесемся на 33 года вперед — в 2057 год, когда женщины, которые начали работать в 18 лет — в 2015 году, достигнут пенсионного возраста — 60 лет.

Предположим, Анна проработала 30 лет на заводе, родила одного ребенка, находилась в отпуске по уходу за ребенком до 1,5 лет и получала зарплату 40 тысяч рублей.

Сначала посчитаем количество баллов, которые Анна заработала за всю трудовую жизнь.

Страховые выплаты каждый год работодатель перечислял в размере:

40 000 Р × 12 × 16% = 76 800 Р .

За каждый отработанный год Анна получила:

76 800 Р / 184 000 Р × 10 = 4,17 балла.

За 30 отработанных лет Анна накопила:

4,17 × 30 = 125,22 балла.

К «трудовым» баллам нужно прибавить баллы за уход за ребенком:

125,22 + 1,8 (1 календарный год) + 0,9 (полгода) = 127,02 балла всего.

Стоимость 1 балла — 116,63 Р . Считаем:

127,02 × 116,63 Р = 14 814,34 Р .

К ним прибавим фиксированную выплату — 7131,34 Р . Итого пенсия выходит 21 945,68 Р .

Расчет пенсии у людей, которые работают неофициально. Если работать неофициально, не платить страховые взносы в ПФР и не набрать нужное количество баллов, можно оформить только социальную пенсию по старости. Выйти на нее можно только на 5 лет позже: мужчинам — в 70 лет, женщинам — в 65.

В 2019 году социальная пенсия по старости составляет 5304,57 Р . К этой сумме из бюджета добавляют столько, чтобы пенсионер стал получать региональный прожиточный минимум для пенсионера.

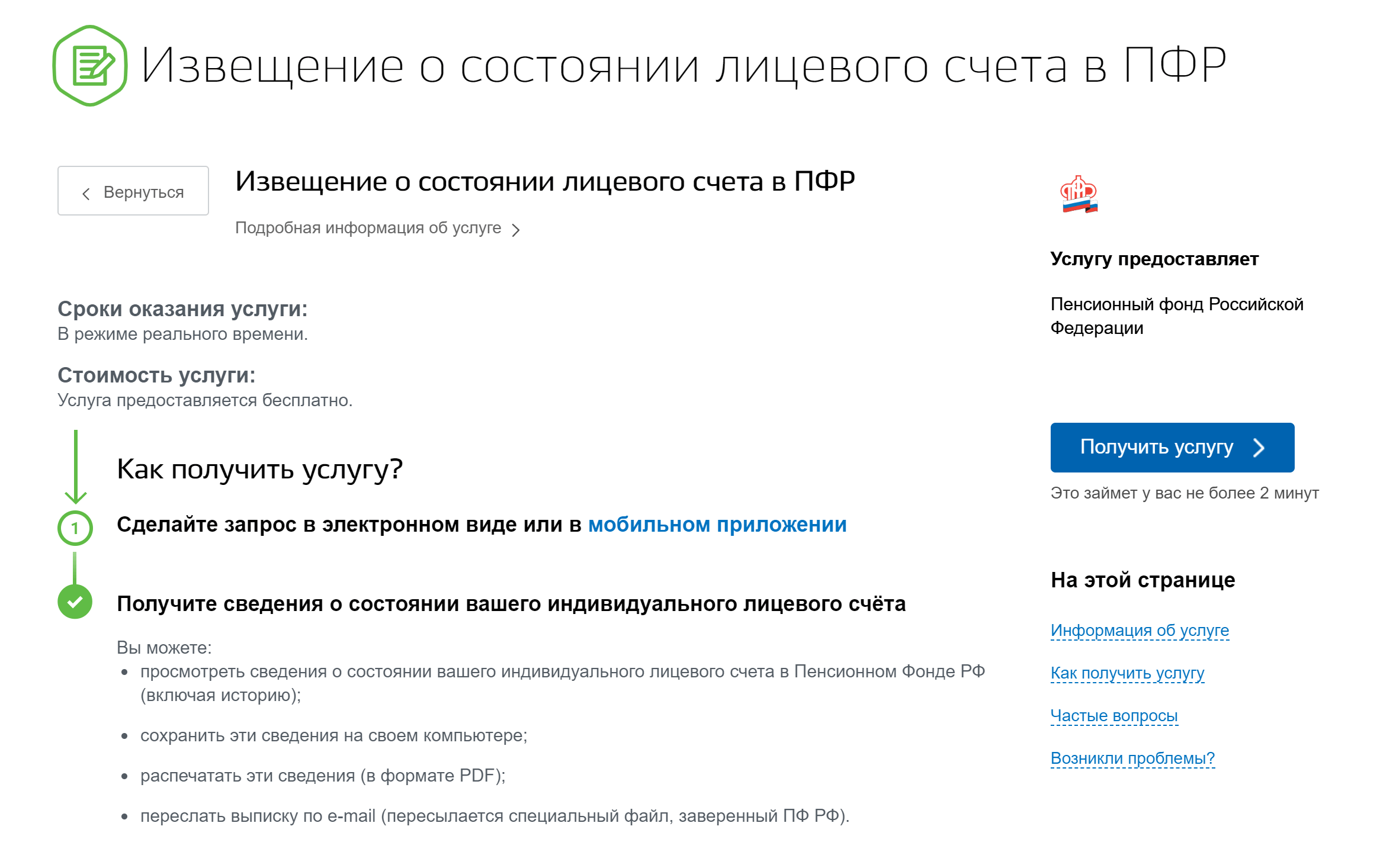

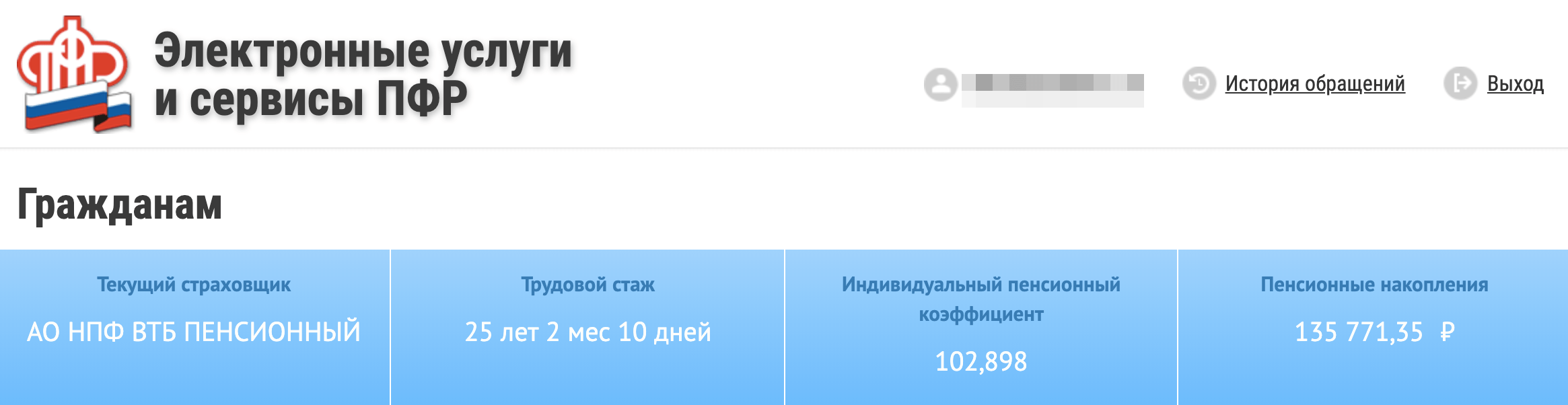

Как узнать сумму пенсионных накоплений

Вся информация о пенсионных правах и накоплениях есть в лицевом счете ПФР. Получить ее можно, заказав выписку.

Обратиться в пенсионный фонд или МФЦ. Выписку дадут на бумажном носителе в день обращения.

Отправить запрос электронно через госуслуги или личный кабинет на сайте ПФР. Электронный ответ придет моментально.

На госуслугах узнать сумму накоплений можно в разделе «Извещение о состоянии лицевого счета в ПФР». Для этого нужно нажать на «Получить услугу»

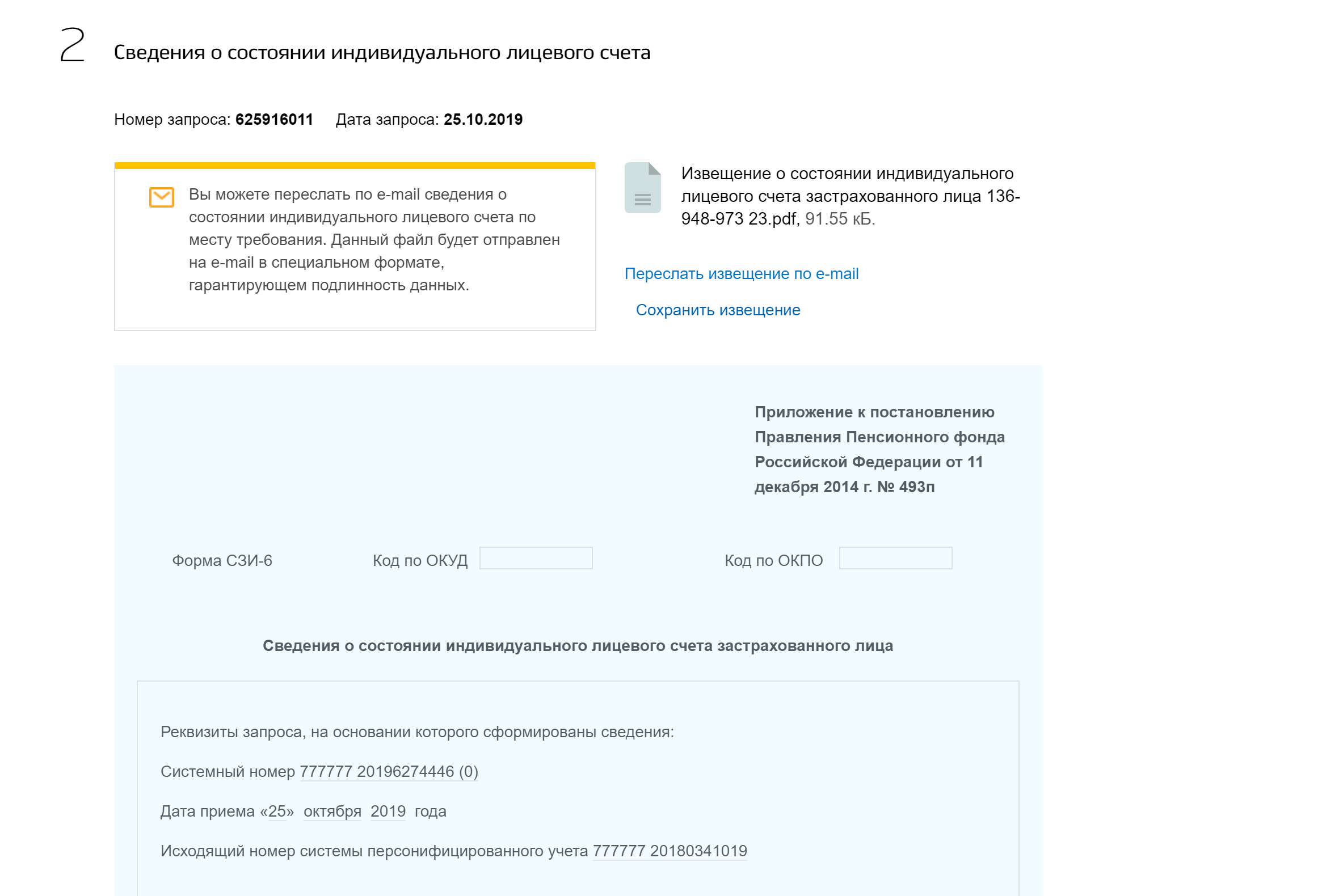

На госуслугах узнать сумму накоплений можно в разделе «Извещение о состоянии лицевого счета в ПФР». Для этого нужно нажать на «Получить услугу»  Извещение можно направить на электронную почту или открыть прямо так

Извещение можно направить на электронную почту или открыть прямо так  Чтобы заказать справку о состоянии индивидуального лицевого счета на сайте ПФР, нужно войти в учетную запись ЕСИА

Чтобы заказать справку о состоянии индивидуального лицевого счета на сайте ПФР, нужно войти в учетную запись ЕСИА  Все блоки с персональными данными кликабельны

Все блоки с персональными данными кликабельны

Как увеличить размер будущей пенсии

Есть три способа увеличить будущую пенсию.

Покупка пенсионных баллов. Если из выписки из лицевого счета стало понятно, что пенсионных баллов не хватает, их можно докупить. Для этого нужно внести в ПФР добровольные страховые взносы. Купить можно до половины требуемого страхового стажа — не больше 15 лет.

Получение максимальной взносооблагаемой зарплаты. С 2021 года за отработанный год можно будет получить максимум 10 баллов.

Если в 2021 предельная величина базы для исчисления страховых взносов будет такой же , как сейчас, чтобы набрать 10 пенсионных баллов, нужно получать 95 833 Р или больше. Страховые взносы с этих зарплат позволят набрать максимальный ИПК.

Поиск дополнительного будущего дохода. Деньги можно положить на депозит в банк, открыть ИИС, вложить в недвижимость. Каждый из этих инструментов в будущем принесет дополнительный доход. Т—Ж уже писал, как накопить на старость, если не веришь в пенсию.

Увеличение пенсии для предпринимателей — особенно актуальный вопрос. За уплату фиксированных страховых взносов им начисляют чуть более 1 балла, из-за этого ИП получают пенсию в минимальных размерах. Поэтому предпринимателям советуем особенно внимательно почитать подборку Т—Ж про пенсию.

Пенсия по старости: как рассчитать, от чего зависит размер пенсии по возрасту

На прошлой неделе я встретился с приятелем, который совсем недавно вышел на пенсию. Мой пенсионный возраст тоже не за горами, поэтому мне было небезынтересно узнать, от чего зависит размер пенсии по старости и порядок ее расчета.

Побеседовав с приятелем и узнав от него массу новой информации, я решил пойти в Пенсионный фонд, для того, чтобы уточнить несколько моментов, касающихся начисления пенсии. В этой статье я собрал максимум полезной информации, которая, я надеюсь, поможет читателям разобраться в особенностях расчета пенсии по старости.

Кто может оформить пенсию по старости

Пенсию по старости может оформить любой гражданин РФ, который достиг пенсионного возраста.

Мой приятель оформлял пенсию в октябре прошлого года, так как 3 числа ему исполнилось 60 лет, и именно это возраст является пенсионным для мужчин. Женщины же могут оформить пенсию по достижению 55-ти лет.

Вы наверняка слышали о планах Правительства повысить пенсионный возраст. Я уточнил эти слухи в Пенсионном фонде и ни оказались правдивыми: действительно с 2019 года пенсионный возраст будет поэтапно возрастать. Это значит, что в 2019 году уйти на заслуженный отдых дамам можно будет только с 56 лет, а джентльменам – с 61 года.

Пенсионный возраст будет повышаться каждый год вплоть до 2028 года, когда выйти на пенсию смогут женщины 60-ти лет и мужчины 65-лет. После 2028 года пенсионный возраст расти не будет.

Пенсия по старости по стажу и без стажа

Мой знакомый перед выходом на пенсию почти 40 лет проработал на крупном производственном комбинате. У меня же, в мои 52 года, официальный трудовой стаж – всего 20 лет. Я спросил у специалиста ПФР, смогу ли я оформить пенсию с таким стажем, и вот какой ответ я получил:

- Оформить пенсию можно без стажа. Оказывается, право на пенсию имеют даже те граждане, которые в течение жизни не проработали ни одного дня. Таким лицам положена социальная пенсия по старости. Эта же пенсия выплачивается тем, у кого стаж «не дотягивает» до минимального.

- Для трудовой пенсии нужен официальный стаж. Выяснилось, что для трудовой пенсии моему приятелю «хватило бы» стажа 9 лет. Именно столько нужно проработать, чтобы получить страховую пенсию в 2019 году.

Как сообщили мне в Пенсионном фонде, требования к трудовому стажу для пенсии каждый год повышаются на 1 год. В 2024 году минимальный стаж для пенсии составит 30 лет и в последующие будет зафиксирован на этом уровне.

Я попробовал рассчитать, сколько же стажа потребуется мне для выхода на пенсию. В 2031 году мне исполнится 65 лет. К тому времени нужно будет иметь стаж 30 лет. Сейчас мой стаж в 52 года составляет 20 лет, значит за ближайшие 13 лет мне нужно «добавить» еще минимум 10 лет стажа.

От чего зависит размер пенсии по старости

Наиболее интересующим вопросом для меня был порядок расчета пенсии по старости. По телевизору я слышал о Пенсионной реформе, то в чем она заключается так до конца и не понял. Этот пробел я заполнил, задав вопросы специалисту ПФР. Сейчас расскажу Вам, от чего зависит размер пенсии по старости.

Как я говорил ранее, пенсия по старости бывает социальная (без стажа) и страховая (со стажем). Социальная пенсия по старости выплачивается в фиксированном размере. Если в 2019 году Вы оформляете социальную пенсию, то Вам назначат выплату 5.180,24 руб./мес. В 2019 году эта сумма будет повышена с учетом индексации.

Немного сложнее обстоит дело со страховой пенсией. Для ее расчета используется формула, которая учитывает несколько показателей.

Собственно, формула выглядит так:

СтрПенс = ИПК * СтПенсБ + ФиксВыпл;

ФиксВыпл – это сумма, которая назначается Правительством в фиксированном размере. СтПенсБ – это сумма, которую государство платил за каждый пенсионный балл.

На какую фиксированную выплату могут рассчитывать пенсионеры в этом году можно узнать в ПФР. Там же можете поинтересоваться о стоимость ИПК. К слову, эти показатели устанавливаются Правительством в конце года и действуют весь следующий год.

Если Вы – счастливый пенсионер 2019 года, то Вам положена фиксированная выплата 4.982,90 руб., а единица ИПК для Вас составит 81,49 руб.

Теперь разберемся с ИПК. Как мне объяснили в ПФР, ИПК – это пенсионные баллы, которые пенсионер накапливает всю жизнь. Получается, чем выше Ваша зарплата, тем больше взносов выплатит работодатель, а значит, тем больше будет показатель накопленного ИПК.

Получается, что ИПК – единственный переменный показатель, который используется при расчете пенсии. В остальном же размер пенсии по старости зависит от фиксированных значений, которые устанавливаются Правительством.

Как рассчитать пенсию по старости самостоятельно

Давайте попробуем рассчитать пенсию самостоятельно. Для этого нужно знать значение собственного ИПК. Количество накопленных Вам пенсионных баллов ПФР рассчитывает автоматически, на основании отчетов, которые подаются в Пенсионный фонд работодателями.

Узнать свой ИПК Вы можете одним из следующих способов:

- Обратитесь в ПФР. Вы можете лично посетить ПФР и узнать там всю интересующую Вас информацию, как это сделал я. Обратиться можно в территориальный орган Пенсионного фонда по месту Вашей прописки, имея при себе паспорт.

- Воспользуйтесь Интернетом. На сайте Пенсионного фонда размещен очень удобный онлайн-калькулятор, с помощью который Вы сможете быстро рассчитать свой ИПК. Для этого Вам потребуется заполнить несколько полей (пол, год рождения, количество детей, размер зарплаты и т.д.) и нажать кнопку «Рассчитать». На экране появится результат расчета – количество накопленных Вами пенсионных баллов. Вот ссылка на калькулятор http://www.pfrf.ru/eservices/calc/.

- Рассчитаете ИПК сами. Определить количество пенсионных баллов можно и путем самостоятельных расчетов. Сложность в том, что ИПК до и после 2015 года рассчитывается по-разному. Для начала, Вам нужно узнать, какую сумму взносов за Вас уплатил работодатель до 01.01.2015 года, после чего разделить эту сумму на 228, а потом еще на 64,1. Так Вы получите ИПК до 2015 года. После этого Вам нужно выяснить начисленную зарплату и предельную величину налогообложения за каждый год (2015, 2016, 2017, и т.д.) и рассчитать ИПК по формуле:

ИПКпосле 2015 = (Зарплата * 16 / 100) / (ПрВеличинаНалогообложения * 16 /100) * 10.

Такой расчет нужно сделать за каждый год, начиная с 2015 года, потом все показатели необходимо просуммировать и прибавить к ним ИПК, рассчитанный до 2015 года. Получнный результат и будет Вашим ИПК, который используется при расчете пенсии.

По своему опыту скажу, что самостоятельно рассчитать ИПК у меня не получилось. Зато я успешно воспользовался онлайн-калькулятором на сайте ПФР, а потом еще раз перепроверил результат расчета у специалиста в Пенсионном фонде.

Для того чтобы окончательно разобраться в порядке расчета пенсии по старости, используем пример.

Представим, что некто Иван Кулебякин оформляет пенсию в 2019 году. В апреле 2019 году ему исполнилось 60 лет, его трудовой стаж составляет 30 лет, значит он имеет право на страховую пенсию.

По результатам расчета, ИПК Кулебякина – 22,3 балла.

Рассчитаем пенсию Кулебякину:

4.982,90 руб. + 32,3 * 81,49 руб. = 7.615,03 руб.

Выводы

Поводя итоги, скажу, что размер пенсии зависит, в первую очередь, от Вашего стажа. Если Ваш трудовой стаж меньше необходимого (в 2019 году – 9 лет), то Вам назначается фиксированная социальная пенсия (5.180,24 руб.).

Если Ваш трудовой стаж удовлетворяет необходимым требованиям, то Ваша пенсия зависит от количества пенсионных баллов, накопленных Вами в течение трудовой деятельности, который также называют показателем ИПК. Чем больше ИПК – тем выше пенсия. Узнать, сколько у Вас пенсионных баллов, можно на сайте ПФР или непосредственно в Пенсионном фонде по месту жительства.

Как рассчитать размер пенсии

Как рассчитать размер пенсии

Похожие публикации

Пенсионное обеспечение граждан – самый важный социальный вопрос для всех россиян. Он интересует и тех, кто уже вступил в свои пенсионные права, и тех, кто только готовится стать пенсионером, а также более молодое поколение. Связано это с тем, что именно от ответа на этот вопрос зависит наша будущая жизнь после окончания трудовой деятельности.

Виды пенсий

Прежде, чем приступить к рассмотрению вопроса – из чего складывается и от чего зависит размер пенсии в РФ, необходимо обозначить виды пенсий. Право на получение пенсионного обеспечения имеют следующие категории граждан на указанных основаниях:

1.Страховая пенсия. На нее имеют право мужчины и женщины, которые достигли пенсионного возраста в 60 и 55 лет соответственно, за исключением тех категорий граждан, которые имеют право на досрочный выход на пенсию (постановление Правительства РФ от 29.10.2002 №781), а также граждан, которые «заработали» страховой (или общий трудовой) стаж с применением повышенного коэффициента (работники Крайнего Севера, работники противочумных учреждений, граждане, подвергшиеся радиационному заражению в результате аварии на Чернобыльской АЭС, призывные военнослужащие, работники в зоне отчуждения Чернобыля и т.д.).

2.Пенсия по инвалидности.

3.Пенсия по потере кормильца.

В данной статье мы подробно рассмотрим, как рассчитывается страховая пенсия, и приведем пример расчета пенсии для граждан, которые приобрели право на пенсию по старости.

Расчет пенсии с учетом «советского» стажа

На текущий период времени еще достаточно много граждан, которые имеют стаж работы в Советском Союзе (до распада 1991 года) и готовятся выйти на заслуженный отдых. Для них остается актуальным вопрос расчета пенсии по старости с учетом именно «советского» стажа работы, а также трудового, расчет пенсии по которому применялся до 31.12.2001 года.

С 1 января 2002 года у граждан РФ формируется страховой стаж.

«Советский» стаж (до 1991 года) и общий трудовой стаж (с 1991 по 2002 гг.) учитываются в назначении и расчете пенсии по старости в соответствии со ст. 30 Федерального закона № 173 от 17.12.2001.

При этом учитывается валоризация пенсии – это увеличение пенсионного капитала всех граждан, у которых имеется стаж работы до проведения реформы 2002 года.

В соответствии с постановлением Правительства РФ за каждый год «советского» стажа пенсионный капитал граждан увеличивается на 1% соответственно, а за период работы с 1991 по 2002 гг. – на 10%.

ВАЖНО! Трудовой стаж в советское и постсоветское время подтверждается соответствующими записями в трудовой книжке и иных документах, установленных для применения правовым порядком.

Не подтвержденный стаж не может быть принят в расчет будущей пенсии. Это немаловажно, так как в период распада Советского Союза, реорганизации советских предприятий и т.д. многие граждане, которые имеют трудовой стаж в бывших союзных республиках, потеряли возможность подтвердить некоторые периоды своей рабочей деятельности и тем самым получили более низкий уровень пенсии.

С 2002 года страховой стаж фиксируется в персонифицированном учете пенсионных прав граждан. То есть для расчета пенсии в ПФР принимается только тот период трудовой деятельности, в результате которого в счет застрахованного лица поступали взносы.

Расчет пенсионного капитала, который человек заработал в Советском Союзе и в период до 2002 года осуществляется по формуле:

- ПК = (РП – 450) х Т, где

- ПК – пенсионный капитал,

- РП – расчет размера трудовой пенсии,

- 450 – размер базовой трудовой пенсии на 01.01.2002 года,

- Т – ожидаемый период, в течение которого будет выплачиваться пенсия (228 месяцев).

При этом размер трудовой пенсии рассчитывается по следующей формуле:

- РП = СК х ЗР / ЗП х СЗП, где

- СК – стажевый коэффициент. Для мужчин, имеющих трудовой стаж 25 лет и для женщин, имеющих трудовой стаж 20 лет он равен 0,55. При этом повышается на 0,1 за каждый дополнительный рабочий год, сверх указанного периода, но не может быть повышен более чем на 0,20.

- ЗР – среднемесячный уровень заработка гражданина за 2000 – 2001 гг. Принимается на основании сведений работодателя (справка в ПФР о доходах застрахованного лица).

- ЗП – среднемесячная заработная плата в РФ за тот же период времени (2223,00 руб.).

- СЗП – среднемесячный уровень заработной платы в РФ за период с 01.07 по 30.09.2002 года (1671,00 руб.).

Стоит отметить, что при расчете отношение ЗР/ЗП не должно превышать показатель в 1,2; для расчета «северной» пенсии – 1,4; для граждан с районным коэффициентом от 1,5 до 1,8 – не более 1,7; от 1,8 – не более 1,9.

Пример расчета пенсии

Расчет пенсии до 2002 года

Для наглядности рассмотрим расчет суммы пенсионного капитала на примере воспитателя в детском саду, женщины, которая имеет стаж работы в Советском Союзе и трудовой стаж до реформы 2002 года и после нее (общий стаж составляет 25 лет – досрочная пенсия для педагогов, в соответствии с Постановлением Правительства №781 от 20.10.2002).

Предположим, что на пенсию данная гражданка вышла в 2014 году, до модернизации страховой пенсионной системы. При этом среднемесячная зарплата до 2002 года у нее составляла 2000 руб., а ежемесячный доход с 2002 по 2014 гг. – 15 000 руб. (на протяжении всего периода).

1990 г. – 1 год «советского» стажа (валоризация на 1%);

1991 – 2001 гг. – 11 лет общего трудового стажа (валоризация на 10%);

2002 – 2014 гг. – 13 лет страхового стажа;

СК = 0,55 + 0,5 (5 лет сверх требуемого стажа) = 0,60

РП = 0,60 х 2 000 / 2 223 х 1671 = 901,94 руб. – размер трудовой пенсии

ПК1 = (901,94 – 450) х 228 = 10 3042,32 + 11 334,66 (11% валоризация)

= 114 376,975 – пенсионный капитал, сформированный воспитателем детсада до 2002 года.

Расчет страховой пенсии

Страховая пенсия начала формироваться у всех граждан РФ в 2002 году. Она формируется из 16% страховых взносов от ФОТ, которые осуществляет работодатель в счет своих работников в ИФНС (до 01.01.2017 года в ПФР). Всего страхователь направляет в счет своих работников 22% страховых взносов на формирование их будущей пенсии. 16%, как мы уже выяснили, направляются на финансирование страховой пенсии, а остальные 6% идут в счет обязательных пенсионных накоплений россиян (с 2014 по 2019 гг. финансирование накопительной пенсии “заморожено”). По заверениям Правительства РФ все недополученные пенсионные накопления граждан учитываются в страховой пенсии. Мы в расчете пенсионного капитала в нашем примере не будем учитывать 6% в страховой пенсии за 2014 год, так как ПФР не предоставляет их способ учета.

Пенсионный капитал, который формируется в рамках страховой системы, как было отмечено ранее, зависит от страхового стажа и уровня дохода гражданина. Так как, страховые взносы, которые формируют будущий пенсионный капитал гражданина, напрямую зависят от его заработной платы (ФОТ – фонда оплаты труда).

До 2015 года пенсионный капитал в рамках страховой пенсии рассчитывался по следующим правилам:

- ПК2 = ЗП х 12 мес. х 16% х П, где

- ЗП – ежемесячная зарплата гражданина,

- 16% – ставка страховых взносов в счет страховой пенсии,

- П – страховой стаж (лет)

- ПК2 = 15 000 х 12 мес. х 16% х 13 = 374 400 руб. – пенсионный капитал, заработанный воспитателем с 2002 по 2014 гг.

Итого, пенсионная выплата воспитателю детского сада после 25 лет работы составит:

- СП = ПК / Т + Б, где

- СП – страховая (государственная) пенсия,

- ПК – пенсионный капитал (ПК1+ПК2),

- Т – ожидаемый период выплаты пенсии,

- Б – базовый размер пенсии.

Базовая пенсия гарантирована всем россиянам и выплачивается даже тем гражданам, которые не заработали права на страховую пенсию по старости. Это минимальное социальное пособие, которое рассчитывается в зависимости от уровня прожиточного минимума, ежегодно индексируется государством. В 2014 году Б = 3910,59 руб.

- СП = (114 376,96 + 374 400) / 228 + 3910,59 = 6054,35 руб. – страховая пенсия воспитателя детского сада, право на которую гражданка приобрела после выслуги лет (25 лет).

Стоит отметить, что ежегодно, дважды в год государственная (страховая) пенсия индексируется на фактический (официально установленный за предыдущий год уровень инфляции) и на уровень роста прожиточного минимума. Поэтому итоговый показатель суммы страховой пенсии в нашем примере будет ежегодно увеличиваться в зависимости от роста потребительских цен.

Формула расчета пенсии в 2017 году

В 2015 году способ учета страховой пенсии и право на ее приобретение существенно изменились. Расчет пенсии теперь производится с помощью пенсионных баллов.

Для того чтобы разобраться как рассчитываются пенсионные баллы для зачисления их в счет будущих прав гражданина, рассмотрим пример:

Гражданин с заработной платой 50 000 руб. ежемесячно может заработать за 2017 год следующее количество баллов:

- КПБ = СВгод / (НБгод х 16%) х 10, где

- КПБ – количество пенсионных баллов,

- СВ год – сумма страховых взносов гражданина за год,

- НБ год – максимально установленная налогооблагаемая база в текущем году (в 2017 году – 876 000 руб.).

- КПБ = (50 000 х 12 мес х 16%) / (876 000 х 16%) х 10 = 96 000 / 140 160 х 10 = 0,685 х 10 = 6,85 баллов гражданин с зарплатой в 50 000 руб. заработает за 2017 год.

Притом, что максимально возможное количество в 2017 году составляет 8,26 баллов, то в счет страховой пенсии застрахованного лица будет зачтено 6,85 баллов.

Предположим, что через 15 лет работы при неизменных показателях заработка, налогооблагаемой базы и стоимости пенсионного балла (в 2017 году – 78,28 руб. стоит 1 пенсионный балл), гражданин получит право на страховую пенсию (при условии достижения пенсионного возраста или права на досрочную пенсию), так как, у него будет 15 лет страхового стажа и количество пенсионных баллов составит 102,75, что более 30.

Чтобы рассчитать сумму страховой пенсии с 2015 года, используется следующая формула:

- СП = ИПК х СИПК + ФВ, где

- СП – страховая пенсия,

- ИПК – сумма всех пенсионных баллов, которую человек заработал в течение трудовой деятельности,

- СИПК – стоимость 1 пенсионного балла, которая установлена в год назначения пенсии (мы приняли ее за показатель, установленный в 2017 году – 78,28 руб.),

- ФВ – фиксированная выплата, которая устанавливается государством (в 2017 году – 4805,11 руб.).

В своем расчете страховой пенсии мы приняли размер ФВ на уровне 2017 года, но стоит учитывать, что ежегодно этот показатель меняется после индексации.

- СП = 102,75 х 78,28 + 4805,11 = 12 848,38 руб.

Данная сумма составит страховую пенсию гражданина после выхода на пенсию в 2031 году при неизменных показателях зарплаты, стоимости 1 балла и фиксированной выплаты.

Однако с 2002 года пенсия россиян формируется из двух частей: страховой и накопительной. Для полноты информации приведем расчет накопительной пенсии.

Расчет размера накопительной пенсии

Накопительная пенсия финансируется из страховых взносов работодателей в счет своих работников и составляет 6% от ФОТ (от официального заработка гражданина). С 2014 по 2019 гг. пенсионные накопления россиян «заморожены», поэтому они увеличиваются исключительно за счет добровольных взносов (в том числе от взносов в программу софинансирования пенсии) и за счет дополнительного дохода, которым обеспечивают страховщики (НПФ, УК, ГУК – ВЭБ) своих клиентов в результате инвестиционной деятельности.

Для достоверности расчета накопительной пенсии по ранее приведенному примеру, учтем, что до 2019 года накопительная пенсия у гражданина не формируется, и предположим, что в 2019 году будет одобрена «разморозка» полного тарифа накопительной пенсии – 6%.

Доход гражданина неизменен и составляет 50 000 руб.

- СВ = 50 00 х 6% х 12 мес. = 36 000 руб. – сумма страховых взносов в счет накопительной пенсии за 1 год.

Предположим, что гражданин выбрал НПФ с доходностью 10% ежегодно.

Стоит отметить, что с 2016 года россияне имеют право менять страховщика без потери доходности не чаще одного раза в пять лет. Поэтому именно по прошествии этого времени происходит начисление инвестиционного дохода на счета клиентов, это мы также учтем в дальнейшем расчете.

Поступление за счет страховых взносов на ИЛС, руб.

Расчет доходности за текущий год (10%), руб.

Поступление за счет инвестиционной доходности страховщика, руб.

Калькулятор общей пенсии с примером расчета

Калькулятор общей пенсии, правила и формулы расчета пенсии самостоятельно, что влияет на величину отчислений, приводим пример расчета.

Калькулятор общей пенсии 2019 года

Рассчитайте примерный размер своей пенсии ниже:

Приближаясь к пенсионному возрасту, многие граждане задаются весьма актуальным для них вопросом, как рассчитать пенсию. Непосредственно само государственное социальное пособие подвергалось неоднократному реформированию, и на сегодняшний день можно выделить пенсию:

Каждая из этих выплат насчитывается специальным образом, и на размер влияет некоторое количество факторов, определённых законодательством.

Что влияет на размер пенсии

Основополагающими величинами для определения размера ежемесячного пенсионного пособия будут являться:

- Величина заработной платы будущего пенсионера. Чем данный показатель выше, тем больше будет ежемесячное пособие.

- Длительность трудовой деятельности. Чем дольше работал пенсионер, тем больше пенсионных балов он получает.

- Возраст, в котором пенсионер прекращает трудовую деятельность. Законодатель устанавливает нижние границы возраста, позволяющего выйти на пенсию, женщинам – 55 лет, мужчинам – 60. Если, например, мужчина продолжает работать до 65 лет, то данный факт, при начислении пенсии, будет учтён и повлияет на рост пособия.

Формула расчета пенсии

Для расчёта трудовой или страховой пенсии необходимо знать следующие показатели:

- ИПК – личный пенсионный коэффициент. Другими словами показатель можно идентифицировать, как пенсионный балл, который напрямую зависит от величины зарплаты и, соответственно, от суммы уплаченных нанимателем страховых взносов.

- Пенсионный коэффициент. Он применяется, как стимулирующая мера для продолжения трудовой деятельности после достижения гражданином нижней планки возраста для начисления государственного пособия. Чем дольше работает пенсионер, тем выше премиальный коэффициент.

- Гарантированная государством сумма пенсии. Она определена в законодательстве. Выплата является фиксированной и добавляется к переменной части, если гражданин отработал минимальный стаж. Данная фиксированная выплата имеет более высокое значение для некоторых категорий граждан. Данный факт подробно описан в ФЗ-400 «О страховых пенсиях».

Россиянам для того, чтобы самостоятельно определить, как рассчитать размер пенсии по старости, следует использовать формулу:

где СП – страховая пенсия по старости;

ИПК – суммированное число пенсионных баллов;

СИПК – денежная величина личного пенсионного коэффициента;

К – коэффициенты, причём для установленного государством и личного показателя они отличаются;

ФВ – фиксированная государством сумма.

В свою очередь, индивидуальный пенсионный коэффициент (СИПК) рассчитывается, как:

Где СВ – сумма уплаченных страховых взносов, она составляет 22% от заработка без учёта уплаченных налогов. На личном счёте будущего пенсионера будет записано 16% или 10%, в зависимости от решения будущего пенсионера формировать накопительную часть пенсионной выплаты или нет.

СВмакс – верхняя граница величины взносов, она отчисляется со взносооблагаемой базы и составляет 16%.

При расчёте ИПК для начисления пенсии учитывается 3 временных периода:

- до 2002 года. Все данные о стаже и заработке добываются самостоятельно, так как персонифицированные фонды данной информацией не обладают;

- 2002-2014 годы. ПФР обладает данными и формируется сумма взносов, непосредственно сам стаж имеет значение только для определения минимального стажа;

- с 1 января 2015 года. Здесь вступает в силу ФЗ-400 и расчёт производится в соответствии с ним.

Формула расчёта пенсии достаточно объёмная, можно не разбираться в подробностях, как именно начисляется пенсия, а воспользоваться уже готовым интернет ресурсом.

Как рассчитать пенсию онлайн

Самостоятельно произвести расчёт пенсии по силам далеко не каждому гражданину. Интернет ресурс предлагает массу возможностей получить информацию о сумме выплат в режиме онлайн.

Сайты различных компаний предлагают воспользоваться специальными пенсионными калькуляторами, в которые необходимо лишь внести определённые значения.

Не является исключением и официальный сайт Пенсионного фонда, который предлагает рассчитать сумму будущей пенсии посредством онлайн калькулятора.

Расчет пенсии по калькулятору Пенсионного фонда

Пенсионный фонд размещает на своём сайте форму пенсионного калькулятора, который позволяет не только примерным образом рассчитать сумму будущих пенсионных начислений, но и помогает разобраться в том, как именно влияет величина заработка и стаж трудовой деятельности на размер социального пособия по старости.

Как рассчитать пенсию россиянину в 2018 году посредством калькулятора, рассмотрим более подробно.

Для этого гражданину следует заполнить следующие ячейки формы:

- Пол.

- Дату рождения.

- Срок службы в армии.

- Количество детей.

- Количество лет проведённых в отпуске по уходу за каждым ребёнком.

- Время, затраченное на уход за нетрудоспособным гражданином.

- Количество лет, которые планируется проработать после достижения пенсионного возраста.

- Занятость наёмным работником или самозанятым.

- Время, отработанное наёмным работником.

- Сумма заработка в ценах текущего года.

Далее система самостоятельно рассчитает:

- количество индивидуальных пенсионных баллов;

- величину страховой пенсионной выплаты;

- общий стаж.

Непосредственно для расчёта применяются показатели, установленные на текущий год. Так, в 2018 году:

- установленная государством дотация – 4 982,9 рублей;

- ценовая величина 1 балла – 81,49 рублей;

- предельно допустимая зарплата до вычета налога, облагаемая страховыми взносами – 85 083 рублей в месяц.

Помимо всего прочего, Пенсионным фондом России была создана единая база будущих пенсионеров, посредством которой можно отследить, добросовестно ли наниматель производит отчисления за свих работников.

Для этого необходимо:

- зарегистрироваться на сайте «Госуслуги»;

- войти в личный кабинет на сайте ПФР, используя логин и пароль, указанный при регистрации на сайте «Госуслуги».

Данный способ отслеживания позволяет вовремя выявить недобросовестных нанимателей.

Пример расчета

При желании самостоятельно научиться рассчитывать показатель социальной выплаты по старости можно воспользоваться следующим примером:

Гражданин Петров В.В. родился в 1956 г.

По государственным нормам он имеет возможность выйти на пенсию в 2016 году.

Стаж работы Петрова В.В. равен 29 лет.

Зарплата Петрова В.В. равна 1700 рублей за один рабочий месяц.

Шаг 1

Рассчитываем коэффициент стажа:

За 25 отработанных лет он будет равен 0,55. За каждый последующий трудовой год к величине прибавляется 0,01. Петров В.В. отработал 29 лет, следовательно, к его коэффициенту добавится 0,04, что в сумме даст 0,59 балла.

Шаг 2

Месячный заработок Петрова В.В. делится на среднюю зарплату по стране в текущем году, рассчитанный ПФ:

1 700/1 671 = 1,02.

Шаг 3

Рассчитываем пенсионный капитал:

ПК=коэффициент стажа*среднюю зарплату по стране*соотношение имеющегося заработка к среднему минус установленная государством выплата в 2002 году*число месяцев компенсации.

1,02 *1 671 * 0,59 — 450 * 228 = 130564,66. Получается капитал на 2002 г.

Шаг 4

Ежегодно социальные пособия индексируются, следовательно, необходимо увеличить рассчитанное значение на суммарный коэффициент:

13 0564,66 * 5,6148 =73 3094,45 – это будет пенсионный капитал Петрова В.В. полученный к 2018 г.

Шаг 5

За промежуток времени, отработанный с 1991 по 2002 годы, производится надбавка в размере 10 % от общей величины капитала. Для Петрова В.В. она составит 73 309,45.

Шаг 6

Надбавки суммируются с компенсацией, собранной на страховом счёте Петрова В.В. Данную величину отчислял ежемесячно наниматель, начиная с 2002 г. ПФР определяет её в размере 856342,10 рублей. Получаем следующий результат:

73 3094,45 + 73 309,45 + 85 6342,10 = 1 662 746,00.

Шаг 7

Рассчитанная сумма должна быть разделена на примерный промежуток времени выплаты пособия (он составит 228 месяцев), будет получена страховая доля:

1 662 746,00 / 228 = 7 292,75.

Шаг 8

Страховая часть умножается на ИПК, который равняется 106,393, а также на цену пенсионного балла, что в 2018 году составила 78,28. Таким образом, будет рассчитана дополнительная страховая доля, она составит 8 328,44 рублей.

Шаг 9

Итоговый показатель получается путём суммирования базовой страховой выплаты, фиксированной выплаты, нижняя граница ее на сегодняшний день составляет 4 805,11 российских денежных единиц.

8 328,44 + 4 805,110 = 13 133,55 рублей.

Таким образом, примерная пенсия по старости Петрова В.В. составит 13 133,55 российских рублей.

Каждый россиянин имеет выбор, как именно посчитать размер своей пенсии, применяя формулы или используя интернет ресурс.

Пенсионные баллы

В ходе очередной пенсионной реформы, произошедшей в 2015г., была введена новая единица расчёта страхового стажа: пенсионные баллы (ПБ), они же индивидуальный пенсионный коэффициент (ИПК). С этих пор пенсия россиян начинает рассчитываться, исходя из количества накопленных ими баллов. Рассмотрим, как рассчитываются пенсионные баллы, сколько баллов нужно накопить для пенсии, и прочие нюансы этого нововведения.

Что такое пенсионные баллы, и порядок их начисления

ИПК был введён в обращение ФЗ №400, вступившим в действие в 2015г. Он является неким абстрактным показателем для финансово-статистических расчётов, имеющим конкретное денежное выражение – стоимость. Введены они были для упрощения расчета при начислении страховых пенсионных выплат.

Порядок начисления ПБ зависит от ряда показателей:

- Величины страхового стажа. Чем большее время переводятся денежные отчисления в страховой фонд ПФР, тем большее количество баллов накопится на счёте данного гражданина.

- Размер заработной платы. Работодатель перечисляет в ПФР сумму, эквивалентную 22% от зарплаты служащего. Следовательно, чем больше оплата труда гражданина, тем быстрее будут накапливаться ИПК на его личном страховом счету.

- Дополнительные факторы, за которые возможно начисление баллов – уход за детьми, инвалидами, стариками, служба в ВСРФ по призыву.

От количества накопленных ПБ напрямую зависит и величина будущей пенсии работника.

Цена пенсионного балла в 2020 г.

Денежное выражение ИПК не является величиной постоянной: ежегодно их денежное выражение меняется. Начиная с момента введения, цена их растёт пропорционально показателям инфляции. Изначально, в 2015г. цена равнялась 64 рублей. Стоимость 1 пенсионного балла в 2020г. составляет уже 87,24 руб., и индексацию его цены предполагается производить и в дальнейшем. Ниже показано изменение цены ИПК с момента его введения до настоящего времени.

Стоимость пенсионного балла по годам, таблица

| Годы | Стоимость (в рублях) |

| 2015 | 64,1 |

| 2016 | 74,2 |

| 2017 | 78,6 |

| 2018 | 81,5 |

| 2019 | 87,2 |

| 2020 | 93 |

| 2021 | 98,8 |

| 2022 | 104,7 |

| 2023 | 110,5 |

| 2024 | 116,6 |

Как перевести баллы в рубли

Перевести количество накопленных на страховом счету баллов ИПК в денежное выражение, нужно всего лишь перемножить их число на стоимость 1 ПБ на момент оформления пенсии. Для наглядности разберём следующий пример. За период рабочего стажа сотрудником, выходящим на покой в 2020г. было накоплено 110 баллов. Цена одного ПБ в этом году составляет 87,24 руб.. Следовательно, для определения общего количества ИПК в рублёвом эквиваленте понадобиться помножить 110 на 87,2.

Калькулятор перевода пенсионных баллов в рубли

Для удобства перевода пенсионных баллов в рубли к услугам пользователей имеются онлайн-калькуляторы, с помощью которых можно вычислить накопленные ИПК в рублях. Для этого потребуется заполнить электронные поля, внеся информацию о количестве имеющихся на счету ПБ, и планируемом годе ухода на пенсию.

Максимальное количество баллов в 2020 г.

Пенсионное законодательство устанавливает верхнее ограничение количества пенсионных баллов, которые гражданин может накопить за один год трудовой деятельности. В 2020г. максимальное количество ПБ, которые может накопить россиянин за 12 месяцев равно 9,13 балла. Начиная с момента введения ИПК, происходит постоянное увеличение этого максимального количества. Закончиться повышение должно в 2021г., когда данный показатель достигнет 10 ПБ в год. Динамика этого роста выглядит следующим образом:

- 2016г. — 7,8

- 2017г. — 8,6

- 2018г. — 8,7

- 2019г. — 9,13

- 2020г. — 9,57

- 2021 — 10.

Ограничения на величину балльных накоплений введены в соответствии с максимальным размером зарплаты, с которой производятся отчисления в страховой фонд ПФР. В 2020г. потолок для отчислений составляет 74 тыс. руб. и будет незначительно повышаться вплоть до 2021г. Сверх указанной суммы пенсионные взносы не уплачиваются. Сделано это во избежание социального расслоения среди пенсионеров: лица, получающие сегодня сверхвысокие зарплаты не смогут рассчитывать на такие же сверхвысокие пенсионные выплаты, в десятки раз превышающие средние показатели по стране.

Зависимость размера пенсии от количества баллов

Сегодня величина пенсии напрямую зависит от величины ИПК гражданина. Если количество накопленного ИПК не достигает установленного минимального порога, то человек может рассчитывать только на оформление соц.пенсии по старости.

Расчёт величины страховой пенсии производится по нижеприведенной формуле:

СП = ИПК х ПБ + ФП, в которой:

- СП — искомая величина страховой пенсии.

- ИПК — пенсионный коэффициент гражданина.

- ПБ — стоимость 1 пенсионного балла на момент оформления пенсии.

- ФП — фиксированная сумма социальной пенсии, назначаемой по достижении установленного возрастного порога.

На начало 2019г. величина фиксированной социальной пенсии по старости составляет в РФ 5,33 тыс. руб.

Пример самостоятельного исчисления.

Гражданин накопил за свою трудовую деятельность 100 баллов пенсионного коэффициента. Исходя из вышеприведенной формулы, получаем 100 х 87,2 + 5,33 = 14,06 руб. Именно на такую пенсию может рассчитывать работник, выходящий на покой в 2019г. со 100 ПБ в активе.

необходимое количество баллов, чтобы выйти на пенсию

Помимо максимального значения ПБ, законодательство также устанавливает и минимальную их величину. Она необходима для начисления гражданину страховой пенсии. Если на счету в ПФР недостаточное число баллов, то ему назначается лишь пенсия по старости. Размер минимальных показателей ИПК увеличивается с каждым годом. В 2019г. оформить страховую пенсии вправе только работники, имеющие на счету 16,2 балла. В последующие годы минимальное количество будет расти таким образом:

- 2020г. — 18,6

- 2021г. — 21

- 2022г. — 23,4

- 2023г. — 25,8

- 2024г. — 28,2

- 2025г. — 30

Начисление пенсионных баллов ИП

В отношении частных предпринимателей и самозанятых граждан, балльная система начисления пенсий имеет свои нюансы. Если за наёмных сотрудников взносы в ПФР отчисляет работодатель, то ИП перечисляют средства сами за себя. То есть, предприниматель выступает одновременно и в роли застрахованного лица, и страхователя. Величина отчислений фиксирована, и устанавливается в соответствии со ст. №430 НКРФ.

Минимальной базой для расчета отчислений является установленный в стране МРОТ. То есть, в 2020 г. ИП обязан перечислять ежемесячно в систему ОПС проценты с суммы в 9,48 тыс. руб. При этом, предприниматель, по своему желанию, вправе совершать и большие выплаты.

Здесь к нему применяются те же правила, что и к прочим гражданам (данные на 2019г.):

- Максимально возможное количество накопленных ПБ за год — 9,13.

- Достигнут установленный законом возрастной порог.

- Имеется минимальный трудовой стаж в годах и страховой – в ИПК .

Какой должен быть коэффициент для пенсии

В 2019г. минимальный ИПК для страховой пенсии составляет 16,2 ПБ. Однако, это не единственное условие для ухода на пенсию. Человек должен иметь в своём активе, как минимум, 10-летний трудовой стаж. К 2024г. величина необходимого стажа постепенно увеличится до 15 лет. Кроме этого, работник должен достичь определённого пенсионным законодательством возраста. На 2019г. он составляет 60,5 лет для работников-мужчин и 55,5 лет – для женской половины.

Какой ИПК самый высокий

Исходя из максимального количества ПБ, которое можно заработать за год, и продолжительности трудового стажа, можно рассчитать величину будущей пенсии. От этих показателей напрямую зависит величина ИПК каждого трудящегося. Для сравнения, пенсия обладателя 50 баллов, вышедшего на покой в 2019г. будет составлять немногим более 10 тыс. руб. А гражданин, в активе которого имеется 200 баллов, будет получать ежемесячно уже свыше 22 тыс. рублей. В среднем же, исходя из величины трудового стажа в 25 лет, для получения такой пенсии необходимо иметь зарплату, как минимум, в 3 МРОТ.

Особенности расчёта пенсий в 2024г

Протекающая сегодня пенсионная реформа должна закончиться в 2024г. к этому времени стоимость 1 ПБ увеличится до 116,6 рублей, а максимально допустимое число накапливаемых в год баллов – до 10 единиц. Исходя из этих величин, и будет производиться расчет пенсий в 2024г.

Условия для оформления пенсии в это время будут следующими:

- Минимальный возрастной порог– 65 лет мужчинам и 60 женщинам.

- Минимальный ИПК – 30 баллов.

- Минимальный рабочий стаж – 15 лет.

Вопросы и ответы

Напоследок рассмотрим ряд вопросов, наиболее часто возникающих у россиян относительно произошедших пенсионных нововведений.

Что такое Е-баллы?

Е-баллы, это электронный аналог ИПК, отражающий состояние страхового счёта гражданина. Начисляются они сотрудниками ПФР в зависимости от величины зарплаты работника и от длительности его трудового стажа.

Что делать, если не хватает ПБ?

Иногда случается ситуация, когда у человека стаж есть, а баллов нет. Лицам, которым не хватает величины ИПК для оформления страховой пенсии, назначается социальная. Она значительно ниже по величине, поэтому рекомендуется, до выхода на покой, увеличить количество индивидуальных пенсионных баллов. Сделать это можно, отложив выход на пенсию на год-другой, и заработать необходимые ПБ.

Можно также включить в общий стаж неучтённые периоды: срочная служба, уход за малолетними детьми, инвалидами и престарелыми людьми. В этом случае, за каждый год, начисляется по 1,8 балла. В крайнем случае, недостающие баллы можно попросту купить.

Как купить недостающие баллы?

Пенсионное законодательство предусматривает возможность покупки ПБ теми лицами, у которых не хватает ИПК для назначения страховой пенсии. Для этого следует обратиться в территориальное отделение ПФР. Покупка фактически производится в виде уплаты дополнительных взносов в систему ОПС, но производимых не работодателем, а самим гражданином из личных сбережений.

Баллы по уходу за детьми?

Дополнительные баллы ИПК начисляются за время, отданное уходу за детьми, возрастом менее 1,5 лет. При этом порядок начисления таков:

- За 1-го ребёнка – 1,8 балла.

- За 2-го — 3,6

- За 3-м — 5,4.

За четвёртого и последующего ребёнка дополнительные ПБ не начисляются.

Начисление баллов за советский период

Стаж граждан, начавших трудовую жизнь ещё в советское время, рассчитывается в соответствии с ФЗ №173. Алгоритм вычислений выглядит так:

- Рассчитывается коэффициент зарплаты – соотношение заработка гражданина и уровня средней зарплаты по стране. Если это показатель не более 1,2, то будет учитываться лишь максимальный порог.

- Далее вычисляется коэффициент, который лежит в пределах от 0,55 до 0,75%. При этом величина стажа в 25 лет (для женщин — 20), даёт значение коэффициента в 0,55%. Чтобы получить 0,75%, мужчина должен был проработать 45 лет, а женщина – 40.

- Далее полученные коэффициенты, стажа и зарплаты, перемножаются. Полученное число множат на среднюю величину заработной платы в СССР за 1991г (1,67 тыс. руб.).

- Из получившегося числа вычитают 450 – величина базовой пенсии в 2001г.

- Последним шагом полученную разность индексируют на прошедшие года, и делят на текущую цену 1 ПБ. В итоге получается наработанное количество пенсионных баллов за советское время.

30 баллов для пенсии, это сколько?

К 2024г. планируется установить минимальный порог ИПК, необходимый для начисления страховой пенсии, величиной в 30 баллов. Много это или мало? С 2021г. максимальное количество баллов, которое можно накопить за год, будет равняться 10. Но это при условии, что величина зарплаты у работника будет максимальная, с которой удерживаются взносы: в 2020г. это 74 тыс. рублей. В таком случае, чтобы набрать 30 баллов, придётся работать всего 3 года. Но, поскольку средняя зарплата по стране почти вдвое меньше, то большинству россиян, для наработки 30 ПБ потребуется трудиться вдвое дольше. А при зарплате, равной МРОТ (9,7 тыс.) в год получиться накопить не более 1,5 баллов ИПК.

Количество ПБ за год стажа, и их накопление

Баллы, накопленные за каждый год стажа, плюсуются, в результате чего к моменту достижения гражданином возрастного порога, необходимого для ухода на пенсию, на его личном счету аккумулируется некая сумма ПБ. Исходя из неё, и производится расчёт величины пенсионных выплат. В 2020г. максимальное количество баллов, которое может заработать россиянин, ограничивается 9,13 единиц. Но к 2021г. планируется увеличение их возможного количества до 10.

Как рассчитывается пенсия по старости

Оно поможет человеку не только произвести предварительные расчеты, но и понять, в каких местах стоит сделать своевременную корректировку, чтобы в старости получить достойное пособие. В 2018 году действует такая система начислений пенсий, которая позволяет включать сразу три источника дохода – социальный, страховой и накопительный. Правильное ориентирование в пространстве пенсионных накоплений позволяет позаботиться о своем будущем.

Последние изменения в пенсионной реформе произошли сравнительно недавно, в 2015 году, и поэтому еще далеко не все поняли суть произошедших изменений. Зачастую граждане не хотят вникать в этот вопрос и оставляют расчет размера пенсии исключительно специалистам ПФР, однако такой подход в корне неверен. Давайте разберемся, как рассчитать пенсию самостоятельно. Рассмотрим формулу для расчета и те показатели, которые понадобятся для ее исчисления.

От чего зависит размер пенсии?

До 2001 года на территории РФ действовали правила пенсионного начисления, которые были родом из далекого советского прошлого. В ту пору формула расчета была довольно проста и базировалась на одном показателе – трудовом стаже гражданина. Такой подход уравнивал права пенсионеров и в большей своей массе люди получали практически одинаковый доход. Но экономические изменения не позволили оставить начисление пенсий без изменений и требовали серьезных реформ. Поэтому на сегодняшний день формирование пенсии производится по иным критериям, позволяющим применить индивидуальный подход и воздать каждому по его трудовым заслугам.

С 2001 года было введено понятие страхового стажа, которое и остается ведущим на сегодняшний день. Страховой стаж формируется из того количества лет, когда работник не только трудился, но за него работодателем отчислялись налоги в пенсионный фонд. Кроме отработанных лет, в страховой период входят еще годы:

- Проведенные в рядах военнослужащих срочников.

- Когда родитель находился в отпуске по уходу за ребенком.

- И некоторые другие периоды.

До 2015 года трудовой и страховой стаж еще сосуществовали раздельно друг от друга, но с начала 2015 трудовую пенсию как таковую полностью заменили понятием страховая пенсия по старости.

Это не отменяет ранее принятых законов, они распространяются на ту часть населения, которая начала свою трудовую деятельность ранее.

Рассмотрим, из чего складывается пособие по старости сегодня:

- Из базовой или социальной части, это гарантируемая сумма, которая начисляется вне зависимости от отработанного количества лет.

- Страховая часть – индивидуальный показатель отработанных лет.

- Накопительной части, состоит из тех сбережений, которые отчислялись работодателем на выбранные работником накопительные счета, а также из того что сам человек отложил дополнительно.

В 2018 году расчет пенсии по старости производится в соответствии с двумя законодательными актами:

- Федеральный закон «О страховых пенсиях» от 28.12.2013 N 400-ФЗ.

- Федеральный закон «О накопительной пенсии» от 28.12.2013 N 424-ФЗ.

Рассчитывается пенсия в 2018 году исходя из следующих показателей:

- Получаемого за время трудовой деятельности дохода.

- Количества отработанных полных лет.

- Возраста гражданина.

Зная эти три показателя, можно самостоятельно рассчитать пенсию, на которую сможет претендовать человек при достижении определенного возраста или наработки достаточного количества лет.

Размер заработной платы

Размер заработной платы работника напрямую влияет на будущую трудовую пенсию. Это закономерно, ведь доход определяет уровень отчислений, сделанных в ПФР.

Пенсионные выплаты формируются следующим образом:

- Ежемесячно работодатели считают размер полагающихся за выполненный труд выплат по каждому работнику отдельно.

- С начисленной суммы заработной платы отчисляется в бюджет 22%.

- Этот процентный показатель делится на две выплаты – 16% направляются непосредственно в бюджет, а 6% по желанию самого работника идут на накопительный счет в государственную или негосударственную пенсионную организацию.

Таким образом, чем выше доход гражданина, тем больше отчислений с его зарплаты производится и, конечно, можно рассчитывать на более высокий пенсионный доход.

В связи с тем, что трудовой период продолжителен, а экономическая ситуация постоянно изменяется, было решено привести заработные платы к какому-то одному обобщенному понятию. Это позволит с легкостью производить расчеты будущих пособий, без необходимости применения специальных таблиц соответствия и индексов зарплатных минимумов.

Методика расчета совокупного дохода гражданина отличается в зависимости от периода:

- До конца 2001 года исчисление производится путем расчета зарплаты за пять любых лет подряд либо берутся два года 2000 и 2001. Проводится сравнительный анализ полученных цифр и применяется наиболее выгодный расчетный размер.

- С начала 2002 года применяется индивидуальный пенсионный коэффициент, который формируется сразу из двух показателей – дохода и стажа.

Система расчетов по индивидуальным коэффициентам весьма проста и позволяет быстро и правильно произвести расчет страховой пенсии.

Продолжительность стажа

Пенсия по старости в России насчитывается при присутствии двух обязательных показателей, а именно:

- Достижение пенсионного возраста.

- Наличие накопленного страхового стажа в минимальном его показателе и больше.

Страховой стаж в большей своей части формируется из отработанных лет, но в него включаются и иные годы. В него входят дополнительные 10 пунктов, которые перечислены в статье 12 в Федеральном законе №400-ФЗ.

Чтобы рассчитывать на пенсию по старости, необходимо иметь минимальный показатель стажа, а он ежегодно увеличивается. Постепенный рост показателя призван постепенно довести количество страховых лет до установленной планки.

В 2018 году при начислении пособия следует иметь как минимум 9 страховых лет. Ежегодно этот показатель увеличивается на один год, и такой рост будет наблюдаться вплоть до 2024 года, пока не будет достигнут желаемый уровень в 15 лет.

Минимальный стаж начиная с 2018 года должен составлять:

- 2018 – 9 лет.

- 2019 – 10.

- 2020 – 11.

- 2021 – 12.

- 2022 – 13.

- 2023 – 14.

- 2024 – 15,

После 2024 года увеличение этого показателя более производиться не будет.

Возраст

Рост общей продолжительности жизни теоретически требует автоматического увеличения возраста, при котором можно претендовать на пособие по старости. Большинство развитых стран уже увеличило этот показатель, одно в России данная мера пока применяться не будет.

На территории РФ по-прежнему действуют ранее установленные возрастные границы для получения пособия по старости:

- Мужчины могут оставить трудовую деятельность в 60 лет.

- Женщинам установлен предельный возраст в 55 лет.

Указанные границы касаются общего порядка выхода на пенсию, но существуют и исключения из правил. Некоторые профессии, ввиду своей сложности, позволяют досрочно закончить трудовую деятельность, достигнув определенного возраста или наработав нужное количество стажа.

Формула и параметры для расчета

С 2015 года принята новая формула для подсчета будущего пособия:

СП = (ИПК * СИПК * К) + (ФВ * К),

СП — пенсионное пособие по старости;

ИПК — сумма индивидуальных коэффициентов, которые были накоплены за время трудовой деятельности;

СИПК — денежный эквивалент одного индивидуального балла;

К — премиальные коэффициенты;

ФВ — социальное пособие, которое имеет фиксированное значение.

Обратите внимание, что премиальные коэффициенты, указанные в формуле дважды, имеют различное значение. Для социальных выплат премиальные баллы исчисляются по одной системе, а для страховых по другой.

Для того чтобы свободно ориентироваться в указанных величинах и знать как рассчитать размер пенсии, первостепенно следует понять как формируется тот или иной показатель.

Порядок расчета пенсии требует базовых расчетных данных:

- Пенсионный балл или ИПК, величина, которая объединяет в себе два показателя – стаж и размер насчитанных за трудовую деятельность доходов.

- Премиальные коэффициенты. Это множитель, который призван мотивировать работающих трудиться сверх установленных норм для получения в дальнейшем более высокого пособия.

- Социальная или фиксированная часть пособия – гарантия государства вне зависимости от того, какие индивидуальные показатели имеются у будущего пенсионера.

Каждый из указанных пунктов требует отдельного пояснения, так как без них посчитать будущее пособие самому не удастся. Разберем, как рассчитывается каждый показатель отдельно.

Индивидуальный пенсионный коэффициент

Чтобы подсчитать ИПК, следует также обратиться к формуле:

ИПК = (СВ / СВМ) * 10,

СВ – количество уплаченных страховых взносов. Этот показатель рассчитывается от «грязного» дохода, то есть до вычета из него НДФЛ. Важно также то, какой именно процент отчислялся, ведь по новому законодательству начисляться может как 16%, так и 10%, а остальные могут перечисляться на накопительный счет.

СВМ – страховые взносы, которые могли быть максимально уплачены из расчета по 16% с установленной взносооблагаемой суммы. В 2018 году взносооблагаемая сумма составляет 1 021 000 рублей.

Важность зарплатной величины при расчете пособия неоспорима, чем больше доход и уплаченные взносы, тем больше насчитывают баллов, а значит и выше сама пенсия. Поэтому крайне важно не только официально трудоустраиваться, но и получать все заработанные суммы легальным путем. Дополнительные подработки также учитываются, если они были официальными и с них платились взносы.

Стоимость одного индивидуального пенсионного коэффициента в 2018 году 81,49 рубля.

Премиальные коэффициенты

Премиальные коэффициенты – это государственный способ стимуляции более позднего выхода на пенсию. Суть их применения состоит в том, чтобы работать и после достижения возможности получить пособие, не обращаясь при этом за его начислением. Так как гражданин не теряет права на получение пенсионных выплат с преодолением определенной возрастной границы, то он может продолжаться трудиться и отчислять взносы, увеличивая при этом будущие выплаты.

Рассмотрим конкретные показатели повышающих коэффициентов (первая цифра относится к выходу на пенсию по старости, а вторая для досрочных пенсионеров):

- Отработан дополнительный 1 год – 1,07/1,046.

- 2 – 1,15/1,1.

- 3 – 1,24/1,16.

- 4 – 1,34/1,22.

- 5 – 1,45/1,29.

- 6 – 1,59/1,37.

- 7 – 1,74/1,45.

- 8 – 1,9/1,52.

- 9 – 2,09/1,6.

- 10 – 2,32/1,68.

Премиальные коэффициенты позволяют существенно увеличить размер будущих выплат и влияют на то, как рассчитать страховую пенсию.

Фиксированная выплата

Пенсия всегда формировалась, прежде всего, из гарантированной суммы выплат, не исключение и нынешнее время. В 2018 году размер фиксированной части составляет 4 982,90 рубля. Сумма увеличивается обычно два раза в год, вместе с увеличением уже начисленных пенсионных пособий.

Социальная выплата может быть увеличена при наличии одной или нескольких из указанных причин:

- У пенсионера имеются иждивенцы. Дается доплата только на трех иждивенцев и не более.

- Наличие установленной инвалидности.

- Достигнут возраст 80 лет.

- Накоплен «северный» стаж, не менее 15 лет.

Также гарантированная часть увеличивается при условии более позднего выхода на пенсию. Применяются такие коэффициенты:

- За один дополнительно отработанный год – 1,056.

- 2 – 1,12.

- 3 – 1,19.

- 4 – 1,27.

- 5 – 1,36.

- 6 – 1,46.

- 7 – 1,58.

- 8 – 1,73.

- 9 – 1,9.

- 10 – 2,11.

Дополнительно отработанные годы могут существенно повлиять на уровень выплат, однако далеко не все профессии позволяют продолжать трудиться и после 60/55 лет.

Как самому рассчитать свою пенсию?

Чтобы понять, как рассчитывают пособия самостоятельно, необходимо обратиться к практике.

Пример расчета пенсии:

Супренков А.В. начал свою трудовую деятельность с 2003 года, в возрасте 22 года. Его заработная плата в «грязном» виде составляет 45 000 рублей. Высчитываем, на что он сможет претендовать по достижении 60 лет. В данном расчете речь не идет о накопительной сумме, ведь ее размеры сугубо индивидуальны и предварительным вычислениям не подлежат.

- С 22 лет до 60 Супренков А.В. сможет наработать 38 лет страхового стажа.

- ИПК за один год будет получено 5,29. Расчет проведен так — (45000 * 0,16)/ (1021000 * 0,16) *10.

- 38 лет стажа * 5,29 = 201,02.

- Переводим ИПК в денежный эквивалент 201,02 * 81,49 = 16 381,12 руб.

- Прибавляем размер гарантируемой пенсии 16381,12 + 4982,9 = 21 364,02 рубля.

Конечно, та сумма, которую мы насчитали, довольно примерная. Денежные эквиваленты будут повышаться и соответствовать экономическим реалиям будущего. Однако такой расчет позволяет взвесить свои шансы на обеспеченную старость и возможно задуматься над необходимостью усиленного формирования накопительной части пособия.