Как правильно и корректно рассчитать налог на частный дом и землю? Формулы расчета, кто может не платить

Имущество россиян облагается налогом. Это означает, что за владение жилой и нежилой недвижимостью (дома, квартиры, гаражи и пр.) необходимо ежегодно платить в бюджет процент от стоимости объекта.

Если в собственности находится частный дом, то заплатить придётся не только имущественный налог на жилище, но и пошлину за владение участком, на котором здание построено.

Как рассчитать налог на дом и землю?

Владельцы частных домов обязаны платить сразу 2 налога: на имущество и на землю. Это не связанные между собой виды пошлин, для каждой используется свой порядок оплаты и ставки применяются разные.

Какие данные необходимы

Расчёт любого налога происходит на основе нескольких параметров:

- Объекта налогообложения.

- Налоговой базы.

- Ставки.

Налог на землю

При подсчёте земельного налога эти параметры будут выглядеть следующим образом:

- Объект — сам участок.

- Налоговая база — кадастровая стоимость объекта.

- Ставка — не более 0.3 или 1.5% (в зависимости от типа участка и его территориального расположения) (ст. 394 НК РФ).

Земельный налог рассчитывается по кадастровой стоимости участка (ст. 390 НК РФ). Она фиксируется на начало года, за который производится оплата.

Конкретную цену объекта государственный кадастровый орган определяет самостоятельно. Получить эти данные можно в Росреестре, в том числе онлайн (через сайт организации).

Для расчёта итоговой суммы к оплате пошлины применяют формулу:

Н = Кст х Д х Ст х Кв, где

- Н — налог.

- Кст — кадастровая стоимость.

- Ст — ставка.

- Кв — коэффициент владения (для участков, находящихся в собственности менее 1 календарного года).

Если у участка сразу несколько владельцев (он находится в общей долевой собственности), налог рассчитывается пропорционально доле каждого собственника. Если собственность совместная, пошлина рассчитывается в равных долях.

Ставки

Земельный налог относится к местным. То есть деньги, полученные от налогоплательщиков, отправляются в бюджет муниципального образования, в котором расположен участок. Ставки для оплаты пошлины также определяются местными властями.

При этом Налоговым кодексом установлено, что их размер не может превышать:

- 0.3% в отношении участков:

- расположенных на землях сельскохозяйственного назначения;

- предназначенных для личного подсобного хозяйства, садоводства, огородничества, животноводства, а также дачного хозяйства;

- занятых многоквартирными домами;

- предоставленных для обеспечения обороны, безопасности и таможенных нужд;

- 1.5% — для всех других типов.

Местные органы власти уполномочены устанавливать собственный уровень пошлин. Ставки могут быть дифференцированы в зависимости от категорий земель и вида разрешенного использования земельного участка.

Льготы

При подсчёте налога могут применяться льготы. Они делятся на:

Федеральные льготы полностью освобождают от уплаты пошлины коренные малочисленные народы разных территорий РФ, если их земельные участки используются для сохранения культурных традиций.

Местные льготы определяются каждым муниципальным образованием самостоятельно. Узнать, какие послабления используются в конкретном регионе можно на сайте ФНС.

Налог на жилой дом

Пошлина относится к имущественным налогам. Им облагаются как жилые, так и нежилые объекты недвижимости. При подсчёте используются следующие данные:

- Объект налогообложения — жилой дом (в том числе строения, расположенные на земельных участках с целевым назначением — для ведения подсобного, дачного, садового или огороднического хозяйства) (п. 2 ст. 401 НК РФ).

- Налоговая база — кадастровая стоимость объекта (или инвентаризационная для регионов, не перешедших на новую система расчёта налога) (п. 2 ст. 402 НК РФ).

- Ставка — от 0 до 2% (в зависимости от вида объекта и региона).

Расчёт налога происходит по формуле:

Н = (Кст — Нв) х Ст х Пкф, где

- Н — налог.

- Нв — налоговый вычет.

- Кст — кадастровая стоимость.

- Ст — ставка.

- Пкф — понижающий коэффициент (установлен на переходный период с системы расчёта по инвентаризационной стоимости на кадастровую, колеблется от 0.2 до 0.6 в зависимости от региона).

Ставки

Имущественный налог также относится к категории местных и его ставки устанавливаются муниципальными властями (Ст. 406 НК РФ). Как и в случае с земельным налогом, для имущественной пошлины Налоговым кодексом установлены значения, которые местные власти не могут превышать.

Для жилых домов базовые ставки при расчёте по кадастровой стоимости составляют:

- 0.1% — с возможностью их снижения до 0 или увеличения не более чем в 3 раза (до 0.3%) по усмотрению местных властей;

- 2% — для объектов стоимостью более 300 млн. руб.

При расчёте по инвентаризационной стоимости основные ставки составляют:

- при цене недвижимости до 300 тыс. руб. — до 0,1%;

- от 300 до 500 тыс. руб. — от 0,1% до 0,3%;

- более 500 тыс. руб. — от 0,3% до 2,0%.

Льготы

Владельцы домов могут претендовать на 2 вида льгот:

На федеральные льготы имеют право следующие лица:

- Герои России и Советского союза, участники ВОВ.

- Инвалиды 1 или 2 группы, дети-инвалиды.

- Пострадавшие от чернобыльской катастрофы лица и граждане, участвующие в ликвидации атомных аварий.

- Отдельные категории военнослужащих, уволенных с военной службы и члены их семей.

- Пенсионеры по старости и граждане, достигшие возраста 60 и 65 лет для женщин и мужчин.

Ещё один ряд льгот зависит от вида имущества. К льготным категориям относятся:

- жилые и хозяйственные строения площадью до 50 кв. м., расположенные на участках в садоводческих и дачных некоммерческих объединений граждан (пп.15 п.1 ст. 407 НК РФ).

Местные льготы определяются каждым муниципальным образованием самостоятельно.

Законодательством предусмотрена также система налоговых вычетов. Её суть в снижении суммы, облагаемой налогом. При расчёте пошлины владельцы частных домов имеют право вычесть из общей стоимости жилья цену 50 квадратных метров. Налог будет платиться с оставшейся после вычета суммы.

Как рассчитывается налог на одно-, двух- и трехэтажный дом?

Итоговая сумма к оплате полностью зависит от налоговой базы. Для частного дома это будет стоимость объекта. Именно цена жилища, которую установил государственный кадастровый орган, определяет конечный размер налога. Никакие другие параметры (высота, этажность, наличие мансарды и пр.) на него не влияют.

Тем не менее конкретный расчёт будет зависеть от региона, в котором расположен дом. Речь идёт не только о конкретной ставке. Алгоритм вычисления определяется системой подсчётов, применяемой в конкретном субъекте РФ — на основе кадастровой или инвентаризационной стоимости.

К 2020 году все регионы страны должны перейти на кадастровую систему подсчёта налога. Тем не менее на данный момент 11 субъектов РФ продолжают рассчитывать имущественную пошлину на базе инвентаризационной стоимости.

Расчёт налога по кадастровой стоимости

Он происходит по формуле:

Н = (Кст — Нв) х Ст х Пкф, где

- Н — налог.

- Нв — налоговый вычет.

- Кст — кадастровая стоимость.

- Ст — ставка.

- Пкф — понижающий коэффициент (установлен на переходный период с системы расчёта по инвентаризационной стоимости на кадастровую, колеблется от 0.2 до 0.6 в зависимости от региона).

Расчёт налога по инвентаризационной стоимости

При исчислении налога по старой системе налоговую базу составит инвентаризационная стоимость квартиры (узнать её можно в БТИ, на сайте ФНС, на сайте Росреестра).

Н = Ист х Ст х Кфд, где

- Н — налог.

- Ист — инвентаризационная стоимость.

- Ст — ставка.

- Кфд — Коэффициент-дефлятор (На 2019 год установлен в размере 1.518) (Приказ Минэкономразвития от 30.10.2018 г. № 595).

Расчёт налога по «переходной» формуле

В соответствии с п. 8 ст.408 НК РФ, на период перехода на новые правила, помимо понижающего коэффициента, регионами может применяться особая формула для налога на недвижимость. Суть её — в уплате налоговой ставки с разницы между кадастровой и инвентаризационной стоимости.

Формула выглядит так:

Н = (Нк — Ни) x К + Ни, где

- Н — налог к уплате.

- Нк – налог, рассчитанный из кадастровой стоимости.

- Ни – налог, рассчитанный по предыдущей системе (инвентаризационной стоимости).

- К – понижающий коэффициент.

Какие помещения облагаются налогом в частном доме?

Налог платится не за отдельные части дома, а за весь жилой объект, если он попадает под критерии имущества, облагаемого пошлиной. Конечная сумма будет высчитываться на основе кадастровой (инвентаризационной) стоимости жилища. Она устанавливается Росреестром на основе оценки, проведённой кадастровым инженером (ФЗ №237 «О государственной кадастровой оценке»).

Оценка проводится по общей для всей страны методике, которая утверждена Министерством экономического развития (Приказ Министерства экономического развития РФ от 1 марта 2016 г. № 90).

На конечную кадастровую стоимость влияет совокупность факторов: площадь, материал и год постройки, разрешенное использование, наличие коммуникаций, экономическая ситуация в регионе и т.д.

В любом случае площадь дома является одним из определяющих критериев в его оценке (смотрите: как быстро посчитать площадь и объем помещения).

Исходя из установленной единой методики, в общую площадь жилого дома включаются:

- Любые ниши выше 2 метров в высоту, арочные проемы шире 2 метров, участок под внутренней лестницей выше 1,6 метра.

- Суммы площадей всех частей жилища, включая помещения вспомогательного использования, которые предназначены для бытового использования. Сюда не входят: балконы, лоджии, веранды и терассы с эксплуатируемой кровлей.

В площадь жилого здания не включаются:

- Подполье для проветривания жилого здания.

- Не эксплуатируемый чердак.

- Технический подпол и чердак.

- Крыльцо.

- Наружные открытые лестницы.

Эксплуатируемая кровля при подсчете площади жилого здания приравнивается к площади террас.

Налог на фундамент частного дома

В перечень строений, облагаемых имущественным налогом, входят объекты незавершенного строительства (ст. 401 НК РФ). Фундамент попадает под этот критерий.

При этом в Налоговом кодексе указано, что налогоплательщиками считаются только те физические лица, за которыми зарегистрировано право собственности на объект налогообложения (ст. 400 НК РФ).

Если недостроенный объект не поставлен на кадастровый учёт, он не попадает под категорию построек, облагаемых налогом.

Кто должен платить налог на дом?

Налог за частный дом платят все физические лица, в собственности которых находится:

- Дом, признанный жилым в соответствии с кадастровым паспортом объекта.

- Дома и жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, также относятся к жилым домам (п. 2 ст. 401 НК РФ).

Налог платится за каждый месяц владения частным домом. При этом полный месяц владения засчитывается, если собственность была приобретена (или отдана) до 15-го числа.

В каких случаях налог на недвижимость платить не нужно?

Не платят налог лица, попадающие под льготные категории налогоплательщиков. К ним относятся:

- Герои России и Советского союза, участники ВОВ.

- Инвалиды 1 или 2 группы, дети-инвалиды.

- Пострадавшие от чернобыльской катастрофы лица и граждане, участвующие в ликвидации атомных аварий.

- Отдельные категории военнослужащих, уволенных с военной службы и члены их семей.

- Пенсионеры по старости и граждане, достигшие возраста 60 и 65 лет для женщин и мужчин.

Освобождаются от уплаты налога на имущество граждане, в собственности которых:

- Жилые и хозяйственные строения площадью до 50 кв. м., расположенные на участках в садоводческих и дачных некоммерческих объединений граждан.

Каждый собственник частного дома обязан делать за него отчисления в региональный бюджет. При этом заплатить придётся не только за жильё, но и за земельный участок, на котором оно построено.

Влиять на итоговую сумму к оплате будет кадастровая стоимость как участка, так и жилого дома. Прочие параметры здания (этажность, наличие мансарды и др.) на размер налога не влияют.

Специалист по строительству. Расскажет о секретах и нюансах строительства частного дома с нуля пошагово. Имеет опыт в проектировании домов, инженерных коммуникациях.

Как рассчитывается налог на дом для физических лиц в 2020 году

Владельцы частных домов, земельных участков и другой недвижимости обязаны оплачивать налоги. Эта обязанность не зависит ни от возраста собственника, ни от периода владения имуществом. Такого понятия, как «налог на частный дом», в российском законодательстве нет: речь идет об имущественном налоге. Квитанции с фиксированной суммой плательщикам ежегодно приходят из ФНС. Но рассчитать сумму платежа нетрудно и самостоятельно, и вот как это можно сделать.

Владельцы частных домов, земельных участков и другой недвижимости обязаны оплачивать налоги. Эта обязанность не зависит ни от возраста собственника, ни от периода владения имуществом. Такого понятия, как «налог на частный дом», в российском законодательстве нет: речь идет об имущественном налоге. Квитанции с фиксированной суммой плательщикам ежегодно приходят из ФНС. Но рассчитать сумму платежа нетрудно и самостоятельно, и вот как это можно сделать.

Особенности налогообложения частных домов в 2020 году

Порядок исчисления и уплаты налога на частные дома регулируется нормами главы 32 НК РФ. В соответствии с этим документом плательщиками налога признаются физические лица, в собственности которых имеется такое имущество. Арендаторы, в том числе лица, снимающие помещение на условиях долгосрочной аренды, субъектами налогообложения не являются.

Налогообложение частных домов имеет следующие особенности:

- Имущественный налог относится к категории местных. Деньги, собранные с владельцев домов, поступают в бюджет муниципального образования и распределяются внутри региона.

- Если здание принадлежит нескольким собственникам, на него начисляется единый налог. Каждый домовладелец рассчитывается с бюджетом пропорционально размера доли.

- Хозяева домов площадью меньше 50 кв.м. освобождаются от обязательных выплат. Но есть условие: территория, на которой построен дом , должна быть предназначена для ведения садового или дачного хозяйства.

Базой расчета такого налога преимущественно является кадастровая стоимость. Правда, закон допускает и привязку налога к инвентаризационной стоимости. По этой причине некоторые муниципальные образования еще используют в расчетах данные БТИ. Но в большинстве регионов все-таки практикуется кадастровая оценка

Какие факторы влияют на размер налога на дом

Кроме инвентаризационной или кадастровой цены постройки, на величину налога влияют следующие факторы:

- Регион, в котором расположен частный дом.

- Разновидность территориальной зоны.

- Тип объекта, подлежащего налогообложению.

- Площадь, количество этажей и другие характеристики строения.

Цокольные этажи домов, используемые под гаражи, при расчете общей площади не учитываются. Ведь по закону это считается уже не совсем дом, а машино-место. В большинстве муниципалитетов такие объекты освобождаются от выплаты налога.

Иногда хозяева частных домов оборудуют в подвалах спортзалы, гардеробные и даже бассейны. Такие помещения считаются нежилыми, но в технических планах они отмечаются. Соответственно, в налогооблагаемую базу эти квадратные метры включаются, хотя вряд ли они сильно повлияют на сумму в квитанции.

Имущественным налогом облагается даже фундамент частного дома. Правда, вносить платежи владельцы объектов незавершенного строительства не торопятся. Но если это нарушение будет обнаружено – налог начислят по полной программе, да еще со штрафами.

Ставки налога на недвижимое имущество в 2020 году для физических лиц

Ставки налоговых сборов, установленные законодательством, зависят от типа постройки и выглядят так:

- 0,1% инвентаризационной и кадастровой стоимости частных домов, парковочных мест и гаражей.

- 2% начисляется в случаях, когда цена в соответствии с кадастром превышает 300 млн.руб., а недвижимость используется под офис или для иных коммерческих целей.

- 0,5% стоимости взимается за объекты других типов.

Закон предоставляет регионам право корректировать ставки налога в сторону уменьшения или увеличения. При этом повышать процент разрешается не больше, чем в три раза.

Порядок расчета налога на частный дом

Налог на частный дом может быть рассчитан по следующей формуле:

- Кадастровую стоимость объекта необходимо умножить на ставку налога.

- Следующий этап – умножение инвентаризационной цены на эту же ставку.

- Из первого результата нужно вычесть второй.

- Сумму, полученную в итоге, необходимо умножить на понижающий коэффициент.

- К итоговому показателю прибавляется сумма налогового платежа, рассчитанного по инвентаризационной стоимости.

В качестве понижающего коэффициента используется показатель, на который окончательная сумма налога может быть снижена. В каждом регионе устанавливается свой коэффициент, составляющий 0,2, 0,4 либо 0,6.

Быстро подсчитать стоимость предстоящего платежа поможет интерактивный калькулятор налога на имущество физических лиц 2020. Такой сервис есть на сайте ФНС РФ . Для получения информации нужно ввести кадастровый номер, тип объекта, его площадь. Если владельцу принадлежит доля в частном доме – необходимо указать ее размер и период владения.

Льготы по уплате налога на частный дом

Законодатель предоставляет определенным категориям плательщиков льготы при налогообложении недвижимости. Льгота может быть распространена только на одну единицу имущества, объект собственник выбирает сам. Существует и ограничение: снизить размер налога на недвижимость, стоимость которой превышает 300 млн.руб., не получится.

Кроме владельцев домов площадью меньше 50 кв.м., право на получение льгот имеют:

- Ветераны ВОВ.

- Пенсионеры, вышедшие на пенсию по возрасту и по другим основаниям.

- Герои РФ и СССР.

- Воины-афганцы.

- Ликвидаторы аварии на Чернобыльской АЭС.

- Члены семей военных, которые потеряли кормильца.

- Представители творческих профессий (скульпторы, художники, дизайнеры), использующие помещение в качестве студии.

Существует и несколько других категорий, перечень которых указан в ст.407 НК РФ. Кроме того, льготный список может быть расширен по инициативе местных властей.

Для получения льготы необходимо обратиться в региональное отделение ФНС напрямую или через МФЦ. С собой надо взять паспорт, свидетельство ИНН, документы на частный дом и удостоверение, подтверждающее право на привилегии.

Таким образом, вычислить размер налога на частный дом несложно. Главное – не забыть его вовремя оплатить. Просрочки чреваты штрафами со стороны налоговых органов, а если накопится большая сумма, сотрудники ФНС могут подать в суд.

Остались вопросы по налогообложению частных домов? Мы готовы ответить на них прямо сейчас!

Налог на частный дом

Налог на дом является одним из вариантов платежей, которые должны осуществлять граждане, выступая собственниками имущества. Необходимо видеть чёткую разницу между таким понятием, как налоги на жилой дом и помещение многоквартирного дома, и налоги за дом при его покупке или продаже. В данном случае это разные варианты действий при налогообложении. Чтобы избежать проблем, а именно нарушений и штрафов за неуплату налога на частный дом или помещения многоквартирных домов, а также землю, на которой стоит домик, следует понять, что это за имущество, является ли оно объектом незавершённого строительства, имеются ли совладельцы, с земельным участком дом, или нет. Всё это позволит определиться с порядком налогообложения и возможностью его избежать.

Нормативная база и субъекты отношений

Имущество, находящееся во владении граждан, обязательно облагается налогом. Однако чаще всего платежи осуществляются в отношении построек, сооружений, зданий, в том числе тех, что не имеют жилого предназначения. Объектами также выступают земельный участок, земли с домами, доли частного дома, квартиры многоэтажных домов. Всё это можно обозначить, как недвижимое имущество. Эти объекты всегда облагаются налогами, и именно от них будет зависеть порядок, применяемый к налогу и определению его размер.

Налоги на имущество физических лиц признаются местными, то есть регламентируются исключительно Налоговым кодексом РФ и актами законодательных органов муниципалитета.

Говоря об объектах налогообложения подробнее, следует отметить, что любая территория, земельные участки, недостроенное помещение или сооружение, которое находится в процессе строительства, гаражи и даже парковочные места — всё это наряду с домом или квартирой признаётся недвижимостью, а значит, будет облагаться налогами в установленном законом порядке. При этом в любом случае размер платежа будет зависеть от площади имущества и его характеристик. Чем больше площадь, тем, соответственно, выше налог, если же если речь идёт о загородной недвижимости, то есть вероятность, что на неё налог также будет выше. Или же за объект незавершённого строительства плата будет ниже, чем за достроенный дом.

Независимо от того, купил владелец дом на земельном участке, несколько у него земельных участков с постройками, в том числе если они являются недостроенными, смысл налогообложения не изменится. Некоторые граждане считают, построю дом на земельном участке и буду платить налог только за сам надел. Это не так. В процессе строительства или если оно осталось незавершённым, дом оказался недостроенным или же работа была приостановлена, в любом случае придётся платить налог, причём относится это не только к землям, но и к дому. Отсюда определяется, что способ приобретения жилья, построил его человек или купил, роли играть не будет, так как фактически лицо является полноправным владельцем имущества.

Частные дома чаще всего определяют, как загородные, по крайней мере, если они находятся за пределами городской территории. И если данный факт может повлиять на размер налога, то на порядок уплаты нет. Первый и главный момент для правильного определения плана действий — это установление круга субъектов. Именно они обязаны обращаться в налоговую службу и уплачивать ежегодно рассматриваемый вариант налога. Далеко не каждый гражданин, который касается загородных домов, квартир, постройки на земельном участке, даже если он и есть человек, построивший её, или же оставивший после себя недострой, будет платить налог.

Частные дома чаще всего определяют, как загородные, по крайней мере, если они находятся за пределами городской территории. И если данный факт может повлиять на размер налога, то на порядок уплаты нет. Первый и главный момент для правильного определения плана действий — это установление круга субъектов. Именно они обязаны обращаться в налоговую службу и уплачивать ежегодно рассматриваемый вариант налога. Далеко не каждый гражданин, который касается загородных домов, квартир, постройки на земельном участке, даже если он и есть человек, построивший её, или же оставивший после себя недострой, будет платить налог.

Исходя из смысла закона, платит только полноправный владелец.

Однако несмотря на довольно конкретное определение круга субъектов, существуют свои нюансы при определении обязанного лица:

- Когда владение домом осуществляется в организации, то плательщиком считается администрация такого юридического лица, которая и будет нести ответственность за рассматриваемую обязанность. Тоже правило относится к случаям, когда владение осуществляется в товариществе. СНТ (садовое некоммерческое товарищество), как некоммерческая организация и самый распространённый вариант владения частным домом на коллективной основе, будет также выступать налогоплательщиком в лице руководства объединения. То есть организационно-правовая форма значения иметь не будет.

- Когда домом владеют несколько лиц, то их имущество облагали единым налогом, однако впоследствии собственники имеют возможность договориться между собой, посчитать налог, чтобы каждый получил ту сумму к оплате, которая бы соответствовала доле его владения. При этом ответственность за неуплату будет возлагаться на каждого в равной степени.

- Когда лицо выступает арендатором, то оно не обязано уплачивать налог. Обязанность сохраняется исключительно за владельцем. Однако в договоре может прописываться, что расходы на уплату обязательных платежей также будут включены в арендную плату, после чего затраты осуществляет уже арендатор, но официально признаваться налогоплательщик он не будет.

Избежать обязанности по уплате налогов можно лишь в некоторых случаях и при исключительных обстоятельствах. По общему же правилу, если получали имущество в собственность и не отчуждали его впоследствии, то обязательно нужно уплачивать налоги, причём без нарушения сроков и размеров платежей.

Порядок исчисления налога

Как отмечалось выше, при постройке дома или в случае получения его по соглашению, лицо сразу же приобретает обязанность платить налог на имущество. Для граждан в таких ситуациях является очень важным вопрос о том, сколько придётся платить ежегодно за владение тем или иным вариантом недвижимости. Для расчёта каждого конкретного вида налога установлена своя схема исчисления, и платежи на имущество не исключение.

Основной показатель для определения размера налога – стоимость имущества по кадастру. Однако до 2020 года учитывается как кадастровая, так и инвентаризационная цена, с целью снижения финансовой нагрузки на граждан.

В основу любого налога входит налоговая ставка, которая определяется и устанавливается только законодательными актами, а именно Налоговым кодексом.

Говоря о ставках налога на владение имуществом, то их закон определяет несколько вариантов, так как стоимость такой недвижимости может быть различна:

- 0,1% от кадастровой и инвентаризационной стоимости дома, квартиры, гаража, недостроенных объектов и парковочных мест;

- 3%, если цена по кадастру выше трёхсот миллионов рублей, а объектами являются помещения для офисов, бизнеса или торговли;

- 0,5% от стоимости иных объектов, которые признаются недвижимостью и попадают под действие налогового закона.

Органы власти в регионах могут менять показатели ставок, уменьшая их или увеличивая. Причём уменьшить процент можно без ограничений, а увеличить не больше чем в три раза.

Относительно порядка расчёта налога, то он имеет определённый план действий, который основывается на новых правилах о кадастровой и инвентаризационной цене имущества и понижающем коэффициенте:

- Сначала определяется сумма отчислений, то есть рассчитывается налог исходя из кадастровой цены.

- Далее определяется размер налога с учётом старых показателей, а именно инвентаризационной стоимости.

- После этого из первого результата вычитается второй, получится разница, причём существенная, поскольку кадастровая цена всегда выше инвентаризационный. После этого сумму необходимо умножить на понижающий коэффициент, который на сегодняшний день равен 0,4.

- К полученному результату прибавляется налог по инвентаризационной цене и в итоге выводится общая сумма, которая представляется к оплате.

Для понимания, следует рассмотреть пример. Кадастровая цена равна 1,2 миллионам рублей, а инвентаризационная – 200 тысяч рублей. Налоговая ставка – 0,1, одинакова для каждого варианта. 1,2 млн рублей * 0,1 = 1 200 рублей и 200 тысяч рублей * 0,1 = 200 рублей. После этого из 1 200 вычитается 200 рублей, что равно 1 000 рублей. Этот показатель умножается на коэффициент, к итогу прибавляется показатель по инвентаризационной цене: 1 тыс. рублей * 0,4 = 400 + 200 = 600 рублей налога на квартиру.

При расчёте следует обращать внимание на возможность получения льгот. Например, независимо от того, сколько в доме проживает человек, налогом будет облагаться только та площадь, которая превышает 50 квадратных метров. То есть, когда дом имеет площадь в 100 м 2 , то налог будет начислен только за половину. Дом с меньшей площадью налогами не облагается. Возможны и иные льготы для определённых категорий лиц, налоговые вычеты и даже полное освобождение от налоговых обязательств.

Получение налогового вычета

Несмотря на то что государство устанавливает жёсткие требования к соблюдению налоговых законов и чётко контролирует процесс уплаты налогов гражданами, оно также предоставляет им некоторые послабления в виде льгот, вычетов и возможностей освобождения от своих обязательств. Самым распространённым из этих вариантов является именно налоговый вычет, который представляет собой возврат части средств со стороны государства, которые были потрачены гражданином при возведении дома или на проценты, начисляемые в случай займа денег у банка на покупку жилья.

Несмотря на то что государство устанавливает жёсткие требования к соблюдению налоговых законов и чётко контролирует процесс уплаты налогов гражданами, оно также предоставляет им некоторые послабления в виде льгот, вычетов и возможностей освобождения от своих обязательств. Самым распространённым из этих вариантов является именно налоговый вычет, который представляет собой возврат части средств со стороны государства, которые были потрачены гражданином при возведении дома или на проценты, начисляемые в случай займа денег у банка на покупку жилья.

Как получить налоговый вычет на построенный или купленный дом?

В первую очередь нужно понять, когда допускается подавать документы на получение данной привилегии:

- Если было осуществлено строительство дома, который предназначен для проживания и предполагает возможность регистрации в нём граждан. Когда же оформить прописку в такой постройке нельзя, то и вычет получен быть не может.

- Если была осуществлена покупка дома, который не достроен. В этом случае вычет будет возможен, если в договоре прямо укажут факт того, что это объект незавершённого строительства.

- Если была осуществлена покупка готового для проживания дома. В этом случае вычет будет предоставлен на расходы по сделке.

В иных случаях налоговые вычеты предоставляться не будут, независимо от того, какой был приобретён дом и в каком порядке.

Налоговый вычет может быть получен только после того, как в установленном законом порядке и размере будет уплачен основной налог на имущество.

Не все расходы могут попасть под возможность возврата государством. В случае с покупкой достаточно указать на все издержки, в том числе проценты по кредиту.

Чтобы получить рассматриваемую привилегию, очень важно подготовить все требуемые документы:

- паспорт;

- декларацию, предоставляемую в налоговом органе;

- документы, которые подтверждают все понесённые расходы;

- заявление в установленной форме;

- выписка из реестра о праве на дом;

- квитанция, которая подтверждает, что налог ранее был уплачен;

- соглашение о предоставлении кредита, а также документ, отражающий начисление и уплату процентов по нему, если вычет получается при покупке дома.

Весь пакет бумаг передаётся в налоговый орган, который в установленный период должен принять решение.

Обычно перечисление денежных средств осуществляется не позднее трёх–четырёх месяцев после получения заявления. Размер налогового вычета на сегодняшний день составляет 13% от общей суммы расходов. При этом максимальная сумма вычета составляет два миллиона рублей, больше этого предела возвращено не будет, независимо от размера расходов.

Таким образом, налог, уплачиваемый в случае владения домом, напрямую зависит от трёх показателей: стоимости (кадастровой и инвентаризационной), площади и налоговых ставок. Неисполнение обязанности по его уплате повлечёт за собой меры ответственности.

При этом законом допускается применение льгот к отдельным категориям граждан, а также предоставление вычетов в качестве поддержки при осуществлении расходов на строительство или покупку жилого дома.

Налог на недвижимость: почему он вырос и как с этим быть

Что вообще изменилось?

Что это за стоимости и какая между ними разница?

Как узнать кадастровую стоимость?

Как снизить кадастровую стоимость?

Каковы ставки налога?

Какие есть вычеты?

Как рассчитать налог самостоятельно?

Кого уже коснулись изменения?

Коротко о недавних изменениях в налоговом законодательстве: почему увеличился налог на недвижимость, как он теперь рассчитывается и как его уменьшить, оспорив кадастровую стоимость.

Что вообще изменилось?

На днях многие получили уведомления об уплате налога на недвижимость. Но не все поняли, отчего в них такие заоблачные цифры. Всё дело в изменениях налогового законодательства.

1 января 2015 года вступил в силу закон, добавляющий в Налоговый кодекс новую главу «Налог на имущество физических лиц». Согласно ему, все регионы до 2020 года начнут взимать налоги на недвижимость, исходя из её кадастровой стоимости. Раньше налог рассчитывался по инвентаризационной стоимости.

Кадастровая стоимость считается максимально приближенной к рыночной, инвентаризационная же — наоборот. Если налог, рассчитанный по новой системе, оказался выше, чем рассчитанный по старой, то действует особая формула. Если в вашем регионе система введена с 2015 года, то в 2016 году вы платите 20% от нового налога, в 2017 году — 40%, в 2018 году — 60%, в 2019 году — 80%, в 2020-м и последующих годах — 100%.

Что это за стоимости и какая между ними разница?

Инвентаризационная стоимость — это стоимость жилья согласно оценке БТИ, основанная на важных для содержания недвижимости факторах. Это площадь, коммунальные удобства, качество конструкции и год постройки, а также стоимость строительных материалов и услуг на момент оценки.

Кадастровая стоимость — стоимость жилья согласно государственной оценке, полученная на основе рыночной информации в том числе для целей налогообложения. Она учитывает состояние жилого фонда, расположение, инфраструктуру и прочие значимые факторы.

Инвентаризационная стоимость чаще ниже рыночной. Кадастровая стоимость предусмотрена для максимального соответствия рыночной цене. Но в связи с тем, что кадастровая оценка проводится массово, а не для каждого конкретного объекта недвижимости, она может быть выше рыночной.

С 2020 года взимание налога по инвентаризационной стоимости производиться не будет.

Как узнать кадастровую стоимость?

- Посмотреть в кадастровом паспорте. Если он оформлен после 2012 года, новый можно получить в Кадастровой палате или МФЦ.

- Заказать кадастровый паспорт или выписку из него на сайте Росреестра. Это платно и подходит для тех, кому нужен юридически значимые документ.

- Посмотреть в открытых данных на сайте Росреестра. Это можно сделать с помощью формы поиска или публичной карты. Информация, взятая из открытого доступа, носит ознакомительный характер и не имеет юридической силы.

Государственная кадастровая переоценка земель производится регулярно. Для получения наиболее актуальной информации пользуйтесь онлайн-источниками.

Как снизить кадастровую стоимость?

Кадастровую стоимость можно оспорить в двух случаях:

- если при оценке объекта недвижимости использовались неверные сведения;

- если кадастровая стоимость выше рыночной.

Если одно или оба основания присутствуют, можно оспорить кадастровую стоимость несколькими путями:

- Через комиссию. Направьте в комиссию Росреестра в вашем регионе заявление о пересмотре кадастровой стоимости. К нему приложите документы, подтверждающие наличие ошибки (официальные бумаги, в которых указаны верные сведения об объекте недвижимости, или независимую оценку его стоимости).

- Через суд. Для этого подаётся исковое заявление на местное отделение Росреестра, ответственное за кадастровую оценку вашей недвижимости, с приложением всех необходимых документов.

Подробности можно узнать из поясняющего видеоролика Росреестра.

За восемь месяцев этого года требования 90% истцов в спорах об определении кадастровой стоимости в суде были удовлетворены.

Каковы ставки налога?

Ставка налога — это процент от кадастровой стоимости недвижимости, который вам необходимо уплатить государству.

Конкретную информацию для вашего региона можно узнать на сайте ФНС.

К примеру, для квартиры в Москве определены следующие ставки налога:

- при цене до 10 миллионов рублей — 0,1%;

- от 10 до 20 миллионов рублей — 0,15%;

- от 20 до 50 миллионов рублей — 0,2%;

- свыше 50 миллионов рублей — 0,3%;

- свыше 300 миллионов рублей — 2%.

Какие есть вычеты?

Вычет в данном случае — это установленный размер площади объекта недвижимости, который не облагается налогом.

При исчислении налога исходя из кадастровой стоимости предусмотрены следующие вычеты:

- для комнат — 10 квадратных метров;

- для квартир — 20 квадратных метров;

- для жилых домов — 50 квадратных метров.

В вашем регионе могут быть установлены вычеты большего размера.

В случае, если размер объекта недвижимости меньше размера вычета, последний при расчёте налога не учитывается.

А льготы?

Льготы не изменились. От уплаты налога на один объект недвижимости освобождены:

- пенсионеры;

- участники Великой Отечественной войны и боевых действий;

- чернобыльцы;

- инвалиды первой и второй групп;

- военнослужащие, прослужившие 20 лет и более;

- уволенные в запас с аналогичным стажем;

- прочие категории, предусмотренные законодательством.

Как рассчитать налог самостоятельно?

Сделать это можно на сайте Федеральной налоговой службы, указав кадастровый номер недвижимости.

Кого уже коснулись изменения?

В этом году квитанции с новыми налогами за 2015 год придут жителям следующих регионов:

- Москва;

- Московская область;

- Республика Башкортостан;

- Республика Бурятия;

- Республика Ингушетия;

- Карачаево-Черкесская Республика;

- Республика Коми;

- Республика Мордовия;

- Республика Татарстан;

- Удмуртская Республика;

- Амурская область;

- Архангельская область;

- Владимирская область;

- Ивановская область;

- Магаданская область;

- Нижегородская область;

- Новгородская область;

- Новосибирская область;

- Пензенская область;

- Псковская область;

- Рязанская область;

- Самарская область;

- Сахалинская область;

- Тверская область;

- Забайкальский край;

- Ярославская область;

- Ханты-Мансийский АО.

Актуальный перечень регионов с новой налоговой системой есть на сайте ФНС России. Остальная часть страны присоединится до 2020 года.

Через год налог на дома и дачи может вырасти в 125 раз

«Любые операции с недвижимостью, которая должным образом не зарегистрирована, с 2018 года будут невозможны»

23.09.2015 в 12:48, просмотров: 216553

С 2017 года мы будем платить налог за свои квартиры, дома и дачи с рыночной цены, а не с копеечной инвентаризационной, как прежде. Налоговые платежки с новыми суммами начнут приходить весной 2016-го. Сейчас самое время к ним подготовиться — хотя бы морально. Для этого полезно знать, каким образом государство оценивает наши дома и дачи. Насколько точно определяется их стоимость? Какие могут возникнуть проблемы? Можно ли их предотвратить?

Предыдущая масштабная кадастровая оценка объектов капстроительства в Подмосковье проводилась в 2012 году. Сейчас идет оценка повторная. Занимается этим ГУП МО «МОБТИ» — Московское областное БТИ. С вопросами о том, какое будущее нам готовится, «МК» обратился к его директору Владимиру Денисову.

— Владимир Алексеевич, в какой стадии находится оценка наших домов и квартир по кадастровой стоимости?

— Оценка объектов капитального строительства проходит сейчас и завершится в октябре. По результатам будет определена их кадастровая стоимость. Мы передадим результаты в Минимущество МО, оно их утвердит, после этого они будут направлены в Росреестр. На сайте Росреестра будет размещен проект оценки в публичном доступе для сбора замечаний, а утверждены результаты будут до 1 декабря 2015 года. Росреестр дальше направит эти сведения в Кадастровую палату для внесения в Государственный кадастр недвижимости, и после этого они будут переданы в налоговую службу для подготовки уведомлений и рассылки.

— Сильно повысится налог на частные дома и дачи? Стоит нам беспокоиться?

— Не думаю, что для этого будут причины. Зачастую беспокойная атмосфера просто нагнетается.

— Какое все-таки повышение получается — хотя бы примерно?

— Рассмотрим на примере: есть дом в области. До сегодняшнего момента налог на него формировался исходя из инвентаризационной стоимости. За два месяца — 16 рублей, за год — 96 рублей. В будущем же году налог на этот дом будет сформирован на основе кадастровой стоимости. И платить уже придется примерно 12 тысяч в год. Во сколько налог вырос?

— В сто двадцать пять раз. Довольно прилично, вообще-то.

— Можно было бы сокрушаться, что это несправедливо. Налог повышен в 125 раз! Но разве это на самом деле несправедливо? Давайте взглянем на абсолютные цифры. Платить 96 рублей за дом — это разве справедливо? Или за квартиру налог был 120 рублей, сейчас будет 3 тысячи в год. А это несправедливо?

— Вы правы, налоги на недвижимость, которые мы платили раньше, действительно были фантастически низкими.

— Большинство людей, мне кажется, это понимает. Поэтому никакого массового возмущения я не жду.

Когда вводился налог на земельные участки с кадастровой стоимости, ситуация была примерно такой же. Люди готовы были платить за свою землю налог с ее реальной, рыночной цены. Но когда налоговые платежки пришли, оказалось, земля во многих случаях оценена гораздо выше той суммы, за которую ее можно продать. Не получится так же с домами?

— Кадастровая оценка осуществляется массовым методом. Это значит, что погрешности возможны: неизбежны обобщения, а в ряде случаев индивидуальные характеристики объектов могут не учитываться, так как их не оказалось в ГКН.

Однако для того, чтобы минимизировать вероятность появления перекосов, совместно с министерством имущественных отношений Московской области и Кадастровой палатой мы проводим масштабную работу по уточнению сведений, полученных из Государственного кадастра недвижимости, соотносим их с информацией из собственных архивов — а это свыше 10 миллионов единиц хранения!

При необходимости, когда речь идет о крупных и сложных для оценки объектах, наши специалисты все же выезжают на местность для выявления индивидуальных характеристик зданий и сооружений.

Все эти работы — наша инициатива, основанная на стремлении провести как можно более точную кадастровую оценку, поскольку мы остро чувствуем свою ответственность как перед администрацией Московской области, так и перед ее жителями — собственниками подмосковной недвижимости.

— Но собственникам все-таки стоит держать наготове валидол?

— Мы стараемся сделать все, чтоб он не понадобился.

— По каким причинам частный дом — да, впрочем, любой дом, любое строение — может быть оценен неправильно в ходе государственной кадастровой оценки?

— Прежде всего из-за технической ошибки. Например, человек уже платил налог исходя из кадастровой стоимости, грубо говоря, 3 тыс. А кто-то перепутал нолик в Государственном кадастре недвижимости, и ему пришлют платежку на 30 тысяч. Ошибка. Потому что в ГКН запятую сдвинули — не 100 кв. метров площадь ему поставили, а 1000.

— Из-за чего происходят такие ошибки?

— Раньше все сведения об объектах капитального строительства хранились в архивах БТИ на бумажных носителях. В 2013 году сведения из архивов БТИ были переведены в ГКН путем сканирования, дешифровки. Бумажные документы трансформировались в цифровые. Но бумага могла быть где-то смятой, изжеванной, стиралась на сгибах, текст отсканировался некорректно, и при переносе сведений произошла ошибка.

Сейчас мы как раз уточняем сведения, которые из наших архивов передавались в ГКН. Нам их из ГКН выгрузили как подрядчику работ, и мы сравниваем их со своими архивами, выверяем, чтоб все запятые стояли там, где они должны стоять. Если у нас, конечно, есть эти сведения, потому что с января 2013 года техническая инвентаризация не проводится, и определить, у кого сколько площади с того момента построено, — невозможно, нет учета.

— По каким показателям оцениваются частные дома и постройки?

— Кадастровая стоимость определяется методами массовой оценки с построением математической модели. В ней учитываются местоположение, транспортная доступность, наличие инфраструктуры, а также характеристики конкретных объектов: материал стен, из которого построено здание, площадь, год ввода в эксплуатацию, если таковыми располагает оценщик.

— Как подсчитывается износ здания?

— Это достаточно сложная формула, в которой помимо прочего могут сравниваться признаки физического износа. Но параметр износа как раз не попал в ГКН.

— А как же старые избы, которых полным-полно в любом поселке или деревне? Они окажутся гораздо дороже, чем стоят на самом деле? Площади там большие, 60–70 кв. метров. Но все гнилое, пол проваливается, крыша течет. И, конечно, владельцы скажут, мне оценили избу в полтора миллиона, но я ее за такие деньги не продам. Да и вообще такие дома не продаются. Покупают участки, а все эти избушки — они на снос, их дешевле сломать, чем отремонтировать.

— Именно по этой причине наше предприятие и было выбрано для проведения оценочных работ. В архиве БТИ хранятся сведения о порядка 10 млн объектов капитального строительства в Московской области. В техническом паспорте, который лежит в архивах БТИ, информации содержится гораздо больше, чем в ГКН. С помощью архивов мы дополняем сведения ГКН, определяем процент износа, чтобы сделать максимально прозрачную и честную оценку.

— Налоги должны быть справедливыми. За «курятник», сбитый из чего попало, и солидный коттедж той же площади не может взиматься одна и та же сумма.

— Если оба дома зарегистрированы, стоимость у них будет разная, а значит, и сумма налога — тоже. Но если гражданин, который построил себе коттедж, не зарегистрировал на него права, тогда его не будет в Государственном кадастре, а будет старый дом, который раньше здесь стоял. А может, и два дома будет, такое тоже бывает. Если человек купил хибару за копейки и разобрал, но право свое на нее не прекратил, он будет платить за нее налог. Каждый собственник своим имуществом должен управлять, вычищать его, для этого есть личный кабинет на сайте налоговой службы.

— Это не для бабушек в деревнях. Какой у них личный кабинет?

— У бабушек не будет высокого налога. Мы для этого и проводим работу — выясняем год постройки, чтобы коэффициентами регулировать кадастровую стоимость их объектов. Кроме того, законодательством предусмотрен ряд льгот и вычетов.

Для индивидуального жилого дома стоимость налога будет рассчитываться за вычетом 50 кв. м из его общей площади. То есть если площадь дома 250 кв. м, то налогом будет облагаться только 200 кв. м. Если вы строительство не закончили и не ввели дом в эксплуатацию, он будет считаться объектом незавершенного строительства. Оба объекта (если сведения о них есть в государственном кадастре недвижимости — ГКН) будут облагаться налогом по ставке в размере от 0,1% до 0,3% — в зависимости от решения муниципального образования.

Однако пенсионерам не придется платить налоги ни по одному из этих объектов, так как законодательством предусмотрены льготы на один объект в каждой категории: жилой дом, жилое помещение, объект незавершенного строительства, гараж и т.д.

Обратите внимание: налогом по кадастровой стоимости также облагается земельный участок, на котором расположены ваши объекты.

— Вот как раз за участок люди обычно платят налог, а за дом, что на нем построили, нет. Просто не ставят его на учет, и налоговая о нем не знает. По данным Минимущества, чуть ли не 30% коттеджей, дач, частных домов в Подмосковье не числятся в ГКН.

— Это последствия дачной амнистии. Чтобы стимулировать людей заявлять права на объекты капстроительства, была придумана дачная амнистия — упрощенный порядок регистрации прав. Собственник мог прийти в Росреестр, написать заявление, декларацию, от руки нарисовав чертеж своего домика и указав его площадь. Никто не перемерял. Все было сделано для того, чтоб максимально сократить траты населения. Дом мог быть площадью 1000 кв. метров, а собственник заявлял 100. И ему его дом так и регистрировали.

— Как оценивать такие дома, если оценщики даже не знают, что они существуют? Надо, наверно, им все-таки выезжать на места. Ходить, смотреть, у кого что построено.

— Так и будет. В Налоговый кодекс внесены изменения, в соответствии с которыми каждый гражданин должен сообщить о наличии у него имущества. Если не сообщает, завтра к нему инспектор, понятно, не прибежит. Но комплексные кадастровые работы будут рано или поздно проведены, и все тайное станет явным.

Кроме того, многие муниципалитеты и сами проводят работы по выявлению скрываемой недвижимости. Материалы аэрофотосъемки накладываются на данные кадастра, и муниципалы видят, что вот за этот дом никто не платит либо платит за маленький домик. Раз так — они найдут собственника и сообщат в налоговую службу. Она к нему обратится: «Почему вы не заявили о своем недвижимом имуществе, налоговый период истек, вам уведомление не приходило?» И будет платить большой штраф — до 20% стоимости своего прекрасного дома. Награда найдет героя.

— Боюсь, до этого не скоро дойдет.

— Скоро. Развитие идет семимильными шагами. Росреестр прекрасно работает. Если человек поставил на кадастровый учет свой дом с участком и зарегистрировал права, ему в дальнейшем для проведения сделок вообще ничего не надо. Он просто направляет заявление в электронной форме через портал Росреестра, и сделка регистрируется в течение 5 дней — не надо даже ходить никуда.

Более того, в области девять услуг по операциям с землей, которые можно оформить через многофункциональные центры: с 1 июля в 8 пилотных муниципалитетах и муниципальных районах, а с 1 августа — по всей Московской области. Среди этих услуг: изменение категорий и вида разрешенного использования, выкуп земельных участков, торги, продление договора аренды, установление сервитута, перераспределение или прирезка участков и согласование местоположения. Причем по каждой из них установлен жесткий срок, в том числе и с учетом проведения публичных слушаний.

Это, безусловно, кардинальное изменение процедуры оказания земельно-имущественных услуг, нацеленное на упрощение. Теперь МФЦ с помощью специального ПО во взаимодействии с федеральными органами — с Росреестром, Кадастровой палатой и другими — направляет запросы в электронном виде.

За это время — с июля по сентябрь — на базе МФЦ через единую систему в Подмосковье было принято свыше 6,5 тысячи заявлений по земельным вопросам!

— Но чтоб пользоваться услугами МФЦ, надо сначала зарегистрировать свою недвижимость, поставить на кадастр, уточнить границы участка, зарегистрировать дом, «привязать» его к участку. Уйма возни. Наверно, у половины подмосковных собственников что-то из этого не сделано. А у кого-то — и все целиком.

– Этим все равно придется заниматься. Любые операции с недвижимостью, которая должным образом не зарегистрирована, с 2018 года будут невозможны. Вы не сможете свою собственность ни продать, ни подарить, ни завещать. Плюс на вас повиснут штрафы за неуплаченные налоги. А если вдруг окажется, что по вашему дачному участку пройдет автомагистраль федерального значения, у вас его отберут и даже денег за него не выплатят. Так что займитесь своей недвижимостью. Оформите, зарегистрируйте. Снимите с учета то, чего уже нет. Поставьте то, что появилось. Наведите порядок, не надо с этим тянуть.

СПРАВКА “МК”

Кадастровую стоимость вашего дома, дачи, коттеджа, квартиры, сарая, курятника и пр. по оценке 2013 года можно узнать на сайте Росреестра в разделе «Сервисы — Получение сведений из Фонда данных государственной кадастровой оценки». Но надо знать кадастровый номер объекта, иначе его не найти.

Некоторые полезные сведения можно также почерпнуть из Распоряжения Министерства имущественных отношений Московской области от 18.04.2013 №476 «Об утверждении результатов государственной кадастровой оценки объектов недвижимости (за исключением земельных участков), расположенных на территории МО». Оно вывешено на сайте Минимущества Московской области в разделе «Нормотворческая деятельность — Распорядительные акты, принятые Министерством».

В Приложениях к нему приводятся таблицы УП — удельных показателей.

УП — стоимость квадратного метра в каждом населенном пункте области, установленная оценщиками.

У разного вида строений — нежилых помещений, многоквартирных и частных домов и просто квартир — свои УП. Они варьируются от минимального к среднему.

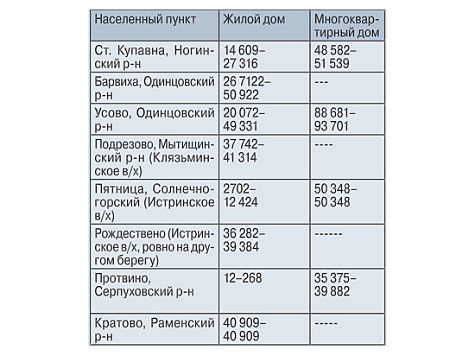

Вот, например, стоимость одного квадратного метра в рублях в нескольких населенных пунктах Московской области (от минимальной до максимальной).

Разница, как видите, существенная. Жилой дом в Протвине очень дешев, квартирный метр там тоже не дорог, а вот в престижном Усове цена квадратного метра в многоквартирном доме зашкаливает, и в общем понятно почему. Протвино далеко от Москвы, а Усово — близко и в очень престижном месте, на Рублевке.

Кадастровая стоимость на дома и строения в элитных районах, однако все равно не дотягивает до рыночной. На прошлой неделе, например, в Интернете появились сведения о доме Татьяны Навки (супруги Дмитрия Пескова, пресс-секретаря президента) в Позднякове.

В объявлении о продаже он оценивался в миллиард рублей. Примерно за такие деньги его, надо думать, и купили. Но даже если купили вдвое дешевле, все равно это гораздо дороже той стоимости, что указана на него в Госкадастре — 25 млн.

Государственная кадастровая оценка вызывает и другие вопросы. Непонятно, например, почему такая большая разница в ценах за квадратные метры в Пятнице и Рождествено. Оба поселка расположены в прекрасном месте — на Истринском водохранилище, просто на противоположных берегах — а в Рождествено кв. метр втрое дороже, чем в Пятнице.

Какую роль играют удельные показатели (УП) при подсчете кадастровой стоимости строения? Если найти УП для своего кадастрового квартала и умножить на площадь своего дома — получится его кадастровая стоимость? Или все не так просто?

За разъяснениями «МК» обратился в Министерство имущественных отношений Московской области.

Вот какой пришел нам ответ:

«Что касается удельных показателей в кадастровой оценке, они определялись усреднением кадастровых стоимостей конкретных объектов (приведением к стоимости квадратного метра), а не наоборот. Основное назначение удельных показателей — определить кадастровую стоимость объектов при постановке на государственный кадастровый учет после даты массовой оценки (новые объекты) путем умножения удельного показателя кадастровой стоимости на площадь без учета особенностей объекта (качества строительства, материалов конструктивных элементов). В такой (промежуточной оценки) стоимости, например, двух домов одинаковой площади, находящихся рядом, будут одинаковыми, тогда как в разы могут отличаться по затратам на строительство».

Интерпретировать вышесказанное мы не беремся.

Если кто-нибудь что-то поймет — будет молодец.

Заголовок в газете: Налоговое кольцо сжимается

Опубликован в газете “Московский комсомолец” №26920 от 24 сентября 2015 Тэги: Налоги Места: Россия

Почему мы должны платить налог на дом, который построили сами: история родом из СССР

Многие дачники и деревенские жители задаются резонным вопросом: почему я должен платить налог за дом, который построил сам? Ведь я возвёл его на своём собственном участке, своими собственными руками и на свои деньги.

И это правильный вопрос, особенно когда налогом должны облагаться не только жилые дома, но и садовые постройки на фундаменте – бани, теплицы. И тем более этот вопрос актуален, когда мы уже платим налог на землю, на которой этот дом установлен. К слову, далеко не во всех странах участок и дом на нём раздельно облагаются налогом.

Почему в России так происходит? На самом деле ответ на этот вопрос уходит своими корнями ещё к революции 1917 года. Разбираемся, что к чему.

Назад в СССР

Если у нас есть в собственности дачный дом и участок, то мы платим за него два налога. За землю – земельный налог, за дом – налог на недвижимое имущество. Это результат раздельного правового режима для земельных участков и любых других построек.

Истоки такого разделения уходят ещё к Октябрьской революции 1917 года. Именно тогда был принят декрет “О земле”, который полностью отменил право частной собственности на землю.

Вся земля, по её отчуждении, поступает в общенародный земельный фонд. Распределением её между трудящимися заведуют местные и центральные самоуправления, начиная от демократически организованных бессословных сельских и городских общин и кончая центральными областными учреждениями.

Помещичья собственность на землю отменяется немедленно без всякого выкупа. За пострадавшими от имущественного переворота признается лишь право на общественную поддержку на время, необходимое для приспособления к новым условиям существования.

Земли отбирали у помещиков и передавали их крестьянам. Процесс конфискации земель на территории Европейской России завершился к январю 1918 года, а к весне закончилось их перераспределение между новыми землепользователями.

Частную собственность на земельные участки отменили, а вот с правовым регулированием построек на этих участках всё было не так однозначно. В ГК РСФСР 1922 года не было предусмотрено личной собственности на строения на земле, но зато появилось право застройки.

Сначала правом застройки обладали только местные власти, что полностью соответствовало идеологии коммунизма. Но после Гражданской войны страна была разорена, а сил и средств у государства не всегда хватало на строительство. Поэтому власти решили законодательно наделить граждан и кооперативы правом на застройку земельных участков. Так, например, появилось Постановление СНК от 8 августа 1921 г. «О предоставлении кооперативным объединениям и отдельным гражданам права застройки городских участков». Гражданам дали возможность застраивать те городские участки, «кои не могут быть в ближайшее время застроены средствами местных исполнительных комитетов».

Права собственности всё ещё не было ни на землю, ни на дома. Инструкция НКВД и НКЮ № 204/654, определяла право застройки как «вещное срочное право возводить строения на городских и внегородских землях, владеть, пользоваться и распоряжаться этими строениями, в пределах срока, предусмотренного договором застройки». Продолжительность срока для застройки постепенно менялась – она выросла с 12 до 65 лет.

Впрочем, это отнюдь не означало, что теперь любой человек мог сбегать на рынок за стройматериалами, и купить то, что он хочет. Обычно строительство даже при получении разрешения на застройку своими силами, проходило централизованно, под строгим контролем государства в лице местных властей, за их счет и по установленным стандартам и проектам.

Потом был принят ещё один документ – Постановление ВЦИК И СНК от 01.08.1932 “О предоставлении учреждениям, предприятиям и организациям обобществленного сектора земельных участков для строительства на праве бессрочного пользования”.

Так началась застройка поселков и городов силами заводов, фабрик, кооперативов.

Застройка Орджоникидзевского района (1928 – 1935), начало строительства. Источник фото: Официальный сайт Администрации Орджоникидзевского района г. Екатеринбурга. http://орджоникидзевский.екатеринбург.рф

Застройка Орджоникидзевского района (1928 – 1935), начало строительства. Источник фото: Официальный сайт Администрации Орджоникидзевского района г. Екатеринбурга. http://орджоникидзевский.екатеринбург.рф

Существовали ПСК – передвижные строительные колонны, которые застраивали целые города и поселки. Застройка даже деревянных домов проходила организованно и по типовым проектам.

Налоги на собственность…без собственности

Несмотря на то, что частной собственности не было, земля принадлежала государству, а постройки вообще имели не совсем понятный статус, за всё это нужно было платить налоги. Например, существовало Постановление Центрального исполнительного комитета и Совета народных комиссаров от 23.11.1930 “О налоге со строений и земельной ренте”.

В документе были перечислены налоговые ставки для разных видов строений, а также ставки и правила взимания земельной ренты с застроенных и незастроенных земель. Рента взималась как с городских, так и внегородских земель. С построек нужно было платить от 0,75% до 2% от их стоимости, а ставки ренты устанавливались в копейках за квадратный метр в зависимости от класса поселений и того, что именно было построено на данной земле. Ставки варьировались от 0,5 до 350 копеек за метр. Если с земель уже взималась арендная плата в пользу местных советов, то ренту платить было не нужно.

Были ли у кого-то крамольные мысли не платить налог? Наверняка нет, ведь все деньги шли на благое дело.

Налог взимался “в целях укрепления местных бюджетов, в частности для увеличения средств, направляемых на коммунальное, жилищное и социально-культурное строительство”, говорилось в документе. Иными словами смысл налогов состоял в том, что на эти деньги финансировалось всё последующее строительство.

С другой стороны, и за дом, и за участок взималась, своего рода, арендная плата с человека, поскольку и то, и другое принадлежало государству или было построено при его непосредственном участии.

От права застройки к личным домам

После Великой Отечественной войны перед государством встали новые цели и задачи. На жилищное строительство денег не было, как не было и свободных рабочих рук. Жители начали строить жильё “в порядке самодеятельности”. Поэтому власти пошли им на встречу и узаконили строительство силами граждан, хотя это и не слишком соответствовало идеологическим установкам коммунистической партии.

Поэтому вышел Указ Президиума Верховного Совета СССР от 26 августа 1948 г. “О праве граждан на покупку и строительство индивидуальных жилых домов”

Новый закон был поистине революционным на тот момент. С его принятием появилось право личной собственности на построенный дом. Дом теперь можно было самому построить, продать, подарить.

“В соответствии с Указом Президиума Верховного Совета СССР от 26 августа 1948 г. “О праве граждан на покупку и строительство индивидуальных жилых домов”, в связи с которым право застройки было отменено, при совершении нотариальных действий и рассмотрении судебных дел следует исходить из того, что жилые дома, построенные гражданами до 26 августа 1948 г. по договорам застройки, независимо от истечения срока действия этих договоров должны быть признаны принадлежащими этим гражданам на праве личной собственности.

Письмо Минюста СССР от 05.05.1952 № П-49 “О жилых домах, построенных гражданами до 26 августа 1948 года по договорам застройки”

Результаты не заставили себя ждать. Всего лишь за четыре года в период с 1946-го по 1950 год в городах региона было построено 30 тысяч 752 дома, находившихся в личной собственности, общей жилой площадью 780,3 тыс. кв. м.

Законодатели всячески избегали термина “частная собственность” и заменили его “личной собственностью”. Впрочем, учитывая законодательные нормы того времени, язык не поворачивался назвать такие постройки частной собственностью в полной мере.

Ограничений для владельца личного дома было полно. Предельный размер дома не должен был превышать 60 квадратных метров на человека. Была масса требований по высоте, размерам помещений, коммуникациям. К тому же допускалось принудительное безвозмездное изъятие дома, принадлежащего гражданину на праве личной собственности, и в административном порядке (ст. 107 ГК РСФСР).

Или вот другое, не менее драконовское правило: если в личной собственности гражданина или у совместно проживающих супругов и их несовершеннолетних детей окажется по основаниям, допускаемым законом, более одного жилого дома, собственник вправе по своему выбору оставить любой из этих домов, а другой дом обязан в течение года продать, подарить или произвести отчуждение иным способом.

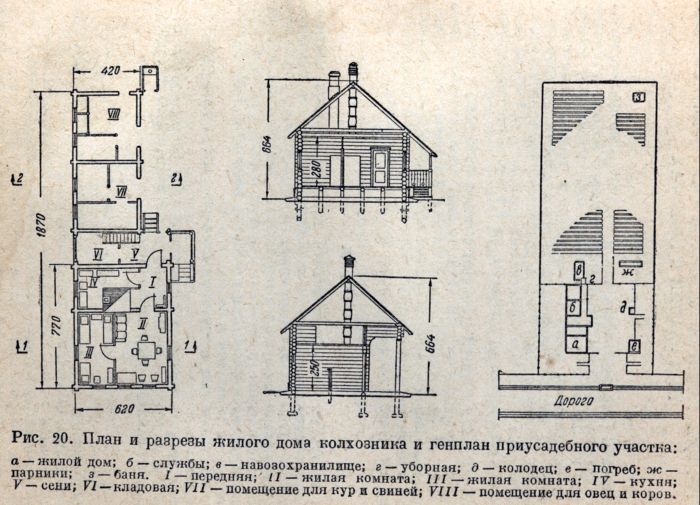

Типовой план жилого дома колхозника. Источник фото: http://istmat.info

Типовой план жилого дома колхозника. Источник фото: http://istmat.info

Так или иначе, с юридической точки зрения именно в тот момент зародился уникальный правовой момент – при том, что земля, на которой стоял дом, принадлежала государству, сам дом, формально был уже в личной собственности гражданина.

А что было с налогами?

Тем временем налоги никуда не делись. Их по-прежнему собирали и с земли под домом, и с самого дома. И вот документ уже из позднего СССР: Указ Президиума ВС СССР от 26.01.1981 “О местных налогах и сборах”.

Со строений взимали налог в размере 1% от инвентаризационной стоимости дома, а с земельных участков за квадратный метр в зависимости от класса населенных пунктов в следующих размерах: первый класс – 1,8 копейки, второй класс – 1,5, третий класс – 1,2, четвертый класс – 0,9, пятый класс – 0,6 и шестой класс – 0,4 копейки.

Впрочем, эти налоги многие не платили поскольку входили в группы лиц, с которых налог не взимался. Например, от налога на постройки освобождались колхозы и те, кто платили сельскохозяйственный налог, герои соцтруда, пенсионеры и члены их семей, совместно с ними проживающие и другие лица. Земельный налог не платили за участки, находящиеся в сельскохозяйственном использовании, для сенокошения или для выпаса скота.

К слову, в новом законе уже не было фраз о том, с какими целями взимаются данные налоги и о том, что деньги пойдут на финансирование нового строительства. Многие граждане возводили индивидуальные дома полностью на свои средства, а уже не за счет государства, поэтому логика взимания данного налога уже потерялась.

Приватизация

Ситуация в таком виде просуществовала вплоть до распада СССР. Привычное нам право собственности впервые зародилось с принятием закона”О собственности в РСФСР” в 1990 году. Однако дома и участки продолжили “жить” отдельно друг от друга юридически.

В 90-х годах, когда принимался Гражданский кодекс, законодатели хотели сделать здания неделимым объектом с участком, как это реализовано в других странах. Например, в Германии дом считается улучшением земельного участка, и в зависимости от типа и размера постройки меняется общая налоговая ставка на этот объект имущества. Однако наши законотворцы в итоге отказались от этой затеи. На это повлияло слишком сильное коммунистическое лобби.

Результатом стала большая неразбериха с объектами недвижимости. Кто-то оформлял в собственность и дом, и участок, кто-то только дом, оставляя участок незарегистрированным или в статусе пожизненного наследуемого владения , а кто-то наоборот. И в таком виде заключались сделки купли-продажи или оформлялось наследство.

В итоге сегодня существует ситуация, при которой участком владеет один человек, а дом уже принадлежит другому. И эти люди могут быть даже не родственниками. Подобные дела суды разбирают до сих пор.

Позже власти всё же спохватились и прописали в Земельном кодексе так называемый ” принцип единства судьбы земельных участков и прочно связанных с ними объектов”.

Все прочно связанные с земельными участками объекты следуют судьбе земельных участков, за исключением случаев, установленных федеральными законами

Статья 1.5. Земельного кодекса РФ.

Это принцип означает, что здание или другая постройка, расположенная на земельном участке, неразрывно с ним связана и, безусловно, не может существовать без земельного участка. Тем самым устанавливается, что в таком качестве эти объекты, составляющие единый земельно-имущественный комплекс, и должны участвовать в гражданском обороте. Теперь нельзя продать дом отдельно от участка, а участок от дома.

Впрочем, для налогообложения это ничего не изменило. Земельный налог продолжил своё отдельное существование от налога на недвижимость, а постройки и участки – это сегодня разные объекты и требуют отдельной постановки на кадастровый учет. И за оба действия отдельно сегодня придётся платить кадастровым инженерам.

Многие юристы считают такое разделение недостатком нашего законодательства. Оно регулярно приводит к спорам о том, является ли та или иная постройка на участке недвижимостью, и нужно ли платить за неё налог. Наличие капитального фундамента в данном случае – тоже сомнительный признак. До судов в итоге доходили дела, когда бревенчатый сруб признавали движимым имуществом, а асфальто-бетонное покрытие на участке недвижимостью.

Что будет потом?

Невероятно, но факт. В России действительно задумываются над тем, чтобы создать единый объект недвижимости, который бы объединял земельные участки и постройки на них. Такой революционный законопроект о поправках в Гражданский кодекс продвигало Минэкономразвития. Однако в прошлом году его решили отложить до 2022 года. Вероятно, и так слишком много поправок в сфере градостроительства в последнее время обрушилось на наши плечи. Новые изменения слишком радикальны, чтобы вводить их быстро. К тому же, у многих граждан дачные дома с участками до сих пор вообще никак не зарегистрированы. Поэтому не известно, достанут ли вообще нововведения из долгого ящика.

Что ещё почитать про собственность?

На нашем сайте и Дзен-канале есть статьи про частную собственность в России, которые могут быть Вам интересны: