Пример заполнения 3 НДФЛ на лечение зубов

Заполнение декларации 3 НДФЛ на лечение зубов – это одно из условий получения налогового вычета за стоматологические услуги. Стоит знать, что полное возмещение понесенных затрат возможно только в том случае, если лечение можно отнести к категории дорогостоящего. Если же оказанные услуги по лечению и протезированию зубов являются не дорогостоящими, то расходы, принимаемые к вычету, имеют лимит -120 000 рублей. В этой статье мы рассмотрим пример заполнения декларации 3 НДФЛ на лечение зубов, относящегося к категории не дорогостоящего.

Условия получения вычета на лечение зубов и перечень документов, необходимый для этого, такие же, как для получения возмещения за обычное лечение. Неизменным остается и тот факт, что лицу, претендующему на вычет за стоматологические услуги, необходимо заполнить декларацию по форме 3 НДФЛ.

Как заполнить 3 НДФЛ на лечение зубов

Для того, чтобы заполнить декларацию 3 НДФЛ на лечение зубов, официальный сайт ФНС предлагает специальную программу, но можно сделать это самостоятельно на компьютере или вручную. Скачайте файл декларации 3 НДФЛ, он доступен для заполнения на компьютере или же распечатайте его и заполните нужные листы.

Чтобы получить вычет за лечение зубов, нужно заполнить только пять листов декларации 3 НДФЛ: титульный лист, раздел1, раздел 2, приложение 1, приложение 5. Начать заполнение следует с титульного листа. Информацию для заполнения декларации 3 НДФЛ можно получить из справки 2 НДФЛ, которая выдается бухгалтером по месту работы декларанта. Так, например, из нее можно взять данные для строки ИНН, которая находится в самой верхней части титульного листа.

В поле номер корректировки, если декларация подается лицом впервые, ставится значение «0». Год, за который декларант планирует получить возмещение за стоматологические услуги, вносится в строку «Налоговый период». При этом следует помнить, что все вычеты оформляются по итогам года. Значит, получить возмещение за расходы, понесенные в связи с лечением зубов в текущем году, можно только в следующем году.

Кроме того, что физическое лицо по закону может получать вычет ежегодно, у него есть право воспользоваться им и за предыдущие три года, документы при этом подаются отдельно за каждый год. Например, в 2020 году вы можете подать декларацию за 2019, 2018 и 2017 годы.

Следующей заполняется строка «Код налогового органа», в нее вносится четырехзначный цифровой код той налоговой инспекции, куда предоставляется декларация. Узнать код своей ИФНС вы можете на официальном сайте налоговой службы или обратившись туда лично.

В поле код налогоплательщика вносится значение «760» – если декларацию заполняет физическое лицо, и «720» – если на вычет претендует ИП.

Далее заполнению подлежат строки «Сведения о налогоплательщике» и «Сведения о документе, удостоверяющем личность», информация для них содержится в паспорте лица, заполняющего декларацию. В поле «Статус налогоплательщика» резиденты ставят значение «1», нерезиденты – «2».

Заполняя строку «Адрес места жительства», обратите внимание, что данные в нее вносится по месту прописки, даже если физическое лицо проживает по адресу временной регистрации. Только при отсутствии постоянной прописки в паспорте можно подавать декларацию в ИНФС по месту пребывания (временной регистрации). Следующая графа предназначена для того, чтобы указать количество листов декларации, при получении вычета за лечение зубов их 5. Кроме того, заявитель должен представить копии документов, подтверждающих прохождение лечения в медицинской организации. В нашем примере таких копий 10 страниц.

Затем в строку «Достоверность и полноту сведений подтверждаю» вносится значение «1», если декларант сам подает документы на вычет, ставится дата и подпись. Рассмотрим заполнение 3 НДФЛ при лечении зубов на таком примере:

Шишкин Станислав Павлович работает в ЗАО «Альфа» на инженерной должности. Его заработок за 2019 год составил 624 000 рублей. Работодатель из этой суммы удержал и перечислил в бюджет 81 120 рублей налога на доход (624 000 * 0,13).

В течение этого же года Станиславу Павловичу пришлось затратить 50 тысяч рублей на лечение зубов в платной клинике. Лечащий врач подписал ему справку о выполненных медицинских процедурах, в которой стоит код лечения — 1. Это обозначает обычное, не дорогостоящее, лечение. Шишкин заполнил и в январе 2020 года сдал налоговую декларацию по форме 3-НДФЛ. По этому документу налоговая инспекция вернет ему на банковский счет сумму налога в размере 6 500 рублей (50 000 * 0,13).

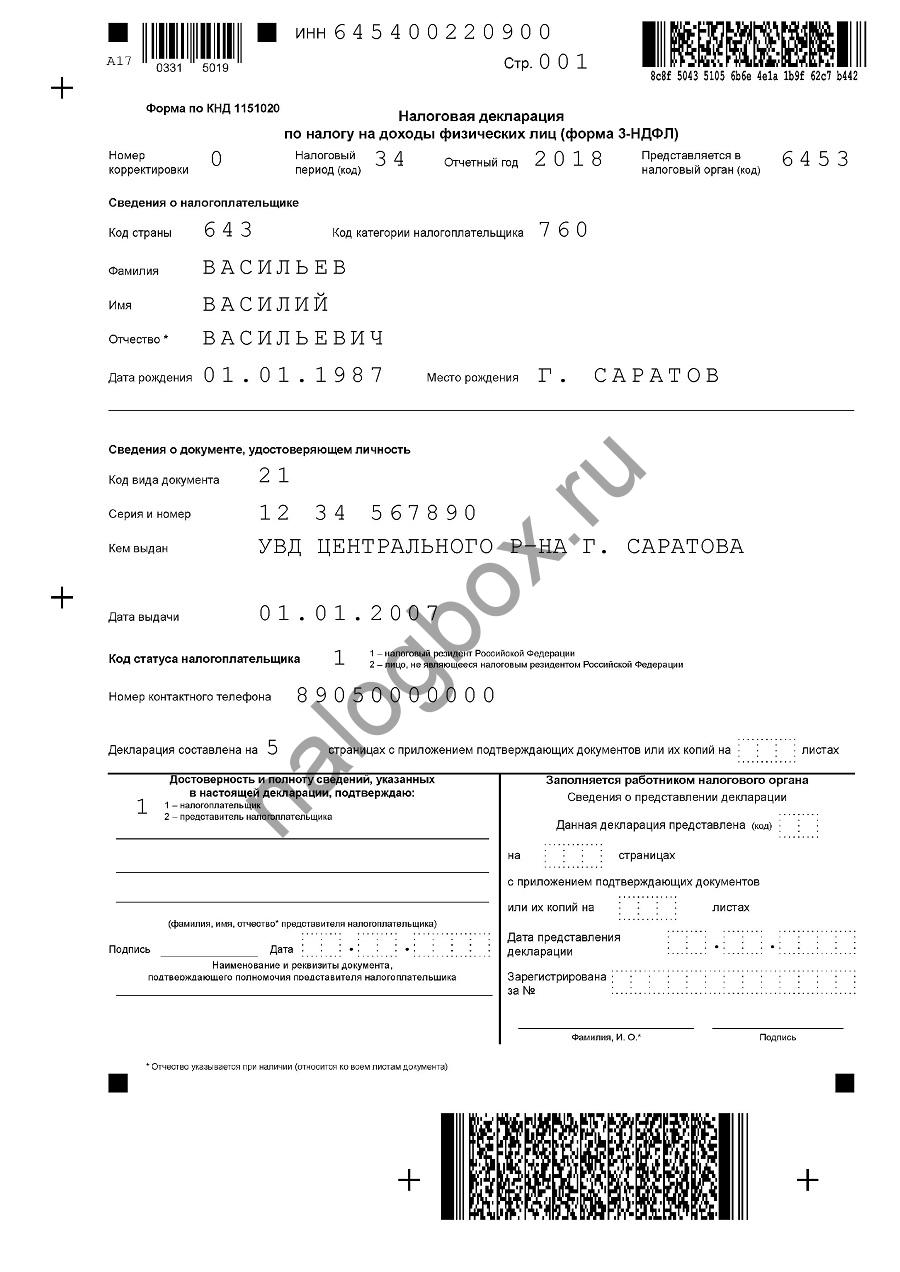

Заполненный титульный лист декларации 3 НДФЛ при возврате за лечение зубов будет выглядеть так.

Затем в Раздел 1 вносятся сведения, о сумме налога, которая подлежит возврату.

Так как человек, составляющий декларацию, планирует вернуть деньги из бюджета, а не уплачивать их, то в строке с кодом 010 ставится значение «2». Для возмещения средств из бюджета за лечение, обучение, покупку жилья предназначен следующий код бюджетной классификации – 182 1 01 02010 01 1000 110, его вписывают в графу с кодом 020.

Данные для строки «Код по ОКТМО» (код 030) физические лица могут взять из Раздела 1 Справки 2-НДФЛ, а ИП вписывают ОКТМО того субъекта, где они встали на учет в налоговом органе. Сумма, подлежащая возмещению за стоматологические услуги, вносится в графу «Сумма вычета», она определяется путем умножения суммы понесенных затрат на 13%.

Следующими заполняются строки Раздела 2, в верхней части которого вносится значение процентной ставки – «13».

Для заполнения строки «Общая сумма дохода» необходимо обратиться к справке 2 НДФЛ от работодателя. Сумма всех видов налоговых вычетов, предоставленных декларанту, отражается в строке с кодом 040 «Общая сумма налоговых вычетов».

Налоговая база (код 060) – это доход, облагаемый налогом, минус все предоставленные вычеты. Если умножить налоговую базу на налоговую ставку 13%, то получится значение налога, исчисленного к уплате, которое вписывают в поле с кодом 070.

Справка 2 НДФЛ содержит данные для указания налога, удержанного у источника выплат (код 080). Для расчета суммы налога, подлежащей возврату из бюджета, определяют разницу между удержанным у плательщика налогом и налогом к уплате. Заполненный Раздел 2 декларации 3 НДФЛ на примере Шишкина выглядит так:

Теперь надо заполнить приложение 1, отражающее сведения о доходах декларанта. В строке налоговая ставка ставится значение «13%». Если у лица, заполняющего декларацию, источником дохода является заработная плата, то в строке с кодом 020 указывается значение «07».

ИНН (код 030) и КПП организации (код 040), в которой декларант получает доход, а также код по ОКТМО (код 050), можно перенести из справки 2-НДФЛ. Данные для последующих строк берутся в предыдущем разделе 2.

Последним в декларации 3 НДФЛ, при оформлении вычета за лечение зубов, заполняется приложение 5, которое предназначено для отражения данных социальных и стандартных вычетов. В строку с кодом 140 необходимо внести данные о фактических расходах на лечение. В строку с кодом 180 вносится общая сумма затрат на лечение, обучение, страхование, но не превышающая 120000 рублей. Эту же сумму нужно записать в графе с кодом 190.

Общую сумму социальных и стандартных вычетов нужно отразить в строке с кодом 200, если у декларанта заявлен только вычет на лечение, значение данного поля будет совпадать с двумя предыдущими строками.

Уважаемые пользователи , в комментариях к статьям ответы будут публиковаться только по вопросам, относящимся к тексту самой статьи. Если вы хотите получить ответ на вопрос по вашей конкретной ситуации или вам нужна помощь в расчете налога, обращайтесь, пожалуйста, на консультацию.

Как заполнить 3-НДФЛ на возврат на лечение

Социальный вычет на лечение

Похожие публикации

Все физлица, получающие доходы, платят с них НДФЛ. Часть уплаченного налога можно вернуть благодаря специальным налоговым вычетам. Если вы оплачивали медицинские услуги, оказанные вам или вашим родным, то можете уменьшить сумму подоходного налога за счет социального вычета на лечение (пп. 3 п. 1 ст. 219 НК).

Вычет предоставляется на основании декларации по форме 3-НДФЛ. Как заполнить возврат на лечение, какие еще документы нужно для этого предоставить, рассмотрим далее.

Вычет на лечение и его размер

Получить вычет и вернуть часть денег, потраченных на лечение возможно, если вы из своих средств:

- Оплачивали медицинским учреждениям услуги лечения,

- Оплачивали лекарства и медикаменты, которые назначил врач,

- Платили страховые взносы по договорам добровольного медстрахования.

При этом действуют следующие условия:

- Учитывается оплата лечения, медпрепаратов и страховки не только за себя, но и за членов своей семьи: детей младше 18 лет, супругов, родителей.

- Оказанные вам медицинские услуги и приобретенные лекарства должны входить в специальные Перечни медуслуг и лекарств, по которым можно применять налоговый вычет (постановление Правительства РФ от 19.03.2001 № 201), а больница, клиника или иное медучреждение должны иметь действующую лицензию на медицинскую деятельность.

- Договор ДМС, по которому платились взносы, не может включать иные услуги, кроме оплаты лечения, а страховая компания, заключившая договор, должна иметь соответствующую лицензию.

- В вычете будет отказано, если полностью или частично медуслуги за вас оплатил работодатель, или иное лицо. В том числе не будет принята оплата за счет материальной помощи на лечение, оказанной работодателем сотруднику (пп.3 п. 1 ст.219 НК РФ). Оплату может сделать только сам налогоплательщик в полной сумме.

Каким будет размер вычета, зависит от того, сколько средств фактически потрачено вами на лечение. Но и здесь есть свои пределы.

Максимальный социальный вычет может составлять не более 120 000 рублей, причем эта сумма включает в себя не только лечение, а вообще все социальные вычеты. То есть, если в течение года вы платили, например, за обучение ребенка, внесли дополнительные взносы на пенсию и оплатили медицинские услуги и лекарства, то все эти расходы совокупно дают право на вычет не более 120 000 рублей. Соответственно, с этой суммы вы сможете вернуть себе 15 600 рублей налога (120 000 рублей х 13%).

Исключение из этого правила есть, но только для дорогостоящего лечения: оплатив медицинские услуги, входящие в специальный Список, определенный постановлением № 201, вы можете вернуть 13% налога с полной стоимости такого лечения, но конечно, в пределах ранее уплаченного с ваших доходов НДФЛ.

Обратите внимание, что вернуть налог можно только за те периоды, когда фактически оплачивалось лечение. Заявить вычет допустимо и спустя несколько лет после оплаты, но возврат возможен только за последние 3 года. К примеру, лечение проходило в 2013 году, а заявили вычет только в 2016. В этом случае можно вернуть налог, уплаченный в 2015, 2014 и 2013 годах.

Документы на вычет за лечение

По окончании календарного года, в котором было оплачено лечение, предоставьте в ИФНС:

- налоговую декларацию 3-НДФЛ,

- справку о доходах 2-НДФЛ от каждого работодателя, который удерживал НДФЛ из вашей зарплаты,

- заявление на возврат НДФЛ по установленной форме.

В зависимости от вида медицинских расходов, нужно также приложить следующие документы, их подтверждающие:

Для вычета по оказанным медуслугам:

- Справку об оплате услуг (форма утв. приказом Минздрава России № 289, МНС России от 25.07.2001 № БГ-3-04/256) из медорганизации, в которой проходило лечение,

- Копию договора об оказании медуслуг. Если в договоре не указаны полные реквизиты лицензии медучреждения, то приложите копию лицензии.

Для вычета по медикаментам:

- Рецепт от лечащего врача со штампом «Для налоговых органов РФ, ИНН налогоплательщика»,

- Копии документов, которые подтверждают приобретение лекарств (кассовые чеки, платежные поручения и т.п.).

При оформлении вычета на ДМС:

- Копия страхового полиса, или договора,

- Копия лицензии страховщика, если в договоре не указаны его полные реквизиты.

Когда налоговый вычет оформляется по медрасходам за членов семьи и родственников, нужны копии документов, подтверждающих ваше родство – свидетельства о рождении, о браке и т.п.

Весь пакет документов направляется в налоговую инспекцию по месту жительства. Для деклараций, подаваемых только с целью возврата налога, ограничений по сроку представления нет – сдать 3-НДФЛ можно в течение всего года, следующего за отчетным. Если одновременно с вычетом вы заявляете и о своем доходе, то декларацию нужно сдать до 30 апреля следующего года. Процедура возврата налога может занять у вас до четырех месяцев: 3 месяца длится камеральная проверка и еще месяц отводится на возврат налоговой переплаты (п. 2 ст. 88; п.6 ст. 78 НК РФ).

Образец заполнения 3-НДФЛ на возврат на лечение

Декларация 3-НДФЛ: как заполнить. Возврат на лечение, как обычное, так и дорогостоящее, оформляется на Листе Е1 декларации (п.2.3, 3.2 Листа Е1). Также, обязательны для заполнения: Титульный лист, расчет и суммы налога в разделах 1 и 2, где вам понадобится КБК по НДФЛ, и сведения о доходах физлица в Листе А.

Заполняем 3-НДФЛ в программе «Декларация», чтобы вернуть налоговый вычет за лечение

При оплате лечения или приобретении дорогостоящих медикаментов у налогоплательщика возникает право на возврат всей или части потраченной суммы из бюджета. Чтобы оформить вычет, нужно сдать декларацию в налоговую инспекцию. Можно внести все данные в документ вручную, но проще всего заполнить декларацию на лечение в программе «Декларация».

Особенности получения вычета за лечение

Вернуть потраченную сумму на лечение в полном объеме можно только при условии, что оно относится к категории дорогостоящих. Перечень таких видов медуслуг указан в тексте Постановления Правительства РФ No 201 от 19 марта 2001г.

Если лечение не относится к дорогостоящим, расходы, принимаемые к вычету, ограничиваются суммой 120000 рублей. При этом следует знать, что эта сумма учитывается вместе с прочими расходами, произведенными за этот период – на обучение, уплату средств для накопительной части пенсии, добровольное пенсионное страхование и негосударственное пенсионное обеспечение.

Сделать возврат подоходного налога можно за свое лечение, а также мужа (жены), детей, родителей. Воспользоваться этим правом можно в течение трех лет с момента возникновения расходов на лекарства и лечение.

Какие документы необходимы для заполнения декларации?

Рассмотрим пример составления декларации на получение вычета за лечение зубов как оплату недорогостоящих медицинских услуг. Скачать программу для составления декларации 3-НДФЛ можно на сайте ФНС РФ. При этом нужно иметь ввиду, что для каждого периода заполняется отдельная программа, т.е. для получения вычета за 2018 год нужно установить программу «Декларация 2018», за 2017 год – «Декларацию 2017» и т.д.

Чтобы заполнить декларацию на лечение, потребуются следующие документы:

- Копия паспорта;

- Копия свидетельства ИНН;

- Справка о доходах за отчетный период (2-НДФЛ).

Для заполнения программы этого будет достаточно. Остальные документы прикладываются к готовой декларации и предоставляются для проверки налоговой инспекцией. Это:

- Заявление на вычет;

- Платежные документы о расходах на лечение (копии чеков);

- Лицензия медицинского учреждения (в рассматриваемом примере – из стоматологической клиники);

- Справка по форме Минздрава об оплате лечения зубов;

- Договор со стоматологической клиникой на оказание услуг со всеми приложениями, доп. соглашениями (копии).

Если планируется вернуть подоходный налог за лечение родственника, тогда, к основному пакету, прикладывают ксерокопии следующих документов:

- Свидетельства о рождении несовершеннолетних детей;

- Свидетельства своего рождения (если были осуществлены расходы на лечение родителя);

- Документ о заключении брака (если было оплачено лечение супруга).

Итак, вам нужно вернуть подоходный налог за расходы на стоматологические услуги, которые были произведены в 2018 году. Необходимые документы собраны, осталось внести данные в скачанную программу и заполнить декларацию.

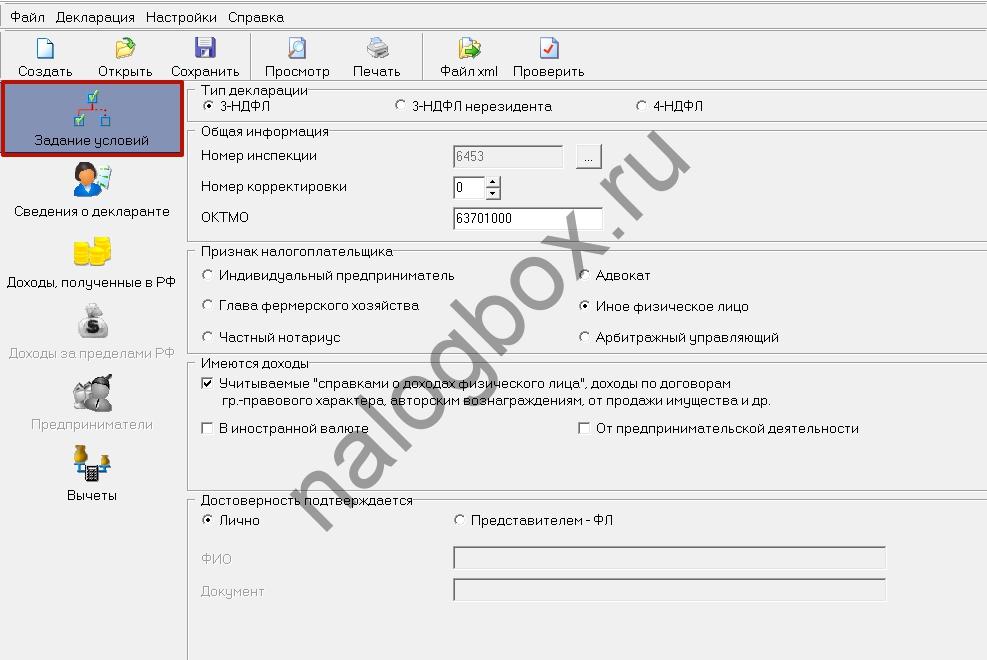

Задание условий

Действовать стоит последовательно, заполняя вкладки сверху вниз, хотя по разделам передвигаться можно свободно. Верхняя вкладка слева – «Задание условий». Поскольку заполняется 3-НДФЛ резидента страны, выбираем соответствующий пункт.

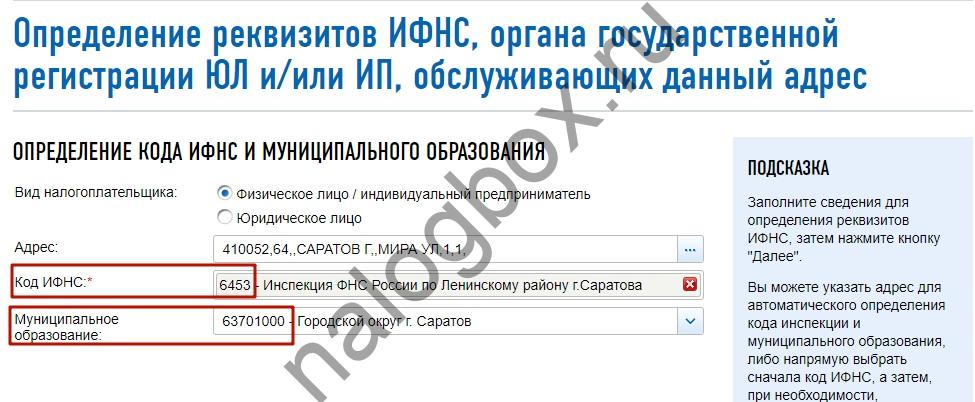

Далее, выбираем номер инспекции, куда предоставляется декларация. Из выпадающего списка нужно выбрать нужную (например, 7701 – ИФНС No1 по г. Москве).

Поскольку 3-НДФЛ за лечение заполняется впервые, указывается номер корректировки – 0. При подаче уточняющей декларации указывают номер 1.

В поле значения ОКТМО нужно указать код, обозначающий принадлежность к определенному городу, поселку и т.д. Этот код можно взять на сайте ФНС или из своей справки о доходах (п.1 «Данные о налоговом агенте»).

Далее, нужно выбрать признак налогоплательщика. Обычный налогоплательщик, который не занимается частной деятельностью, выбирает пункт «Иное физическое лицо».

После этого ставим галочку об имеющихся доходах, часть которых мы планируем вернуть из бюджета.

В поле «Достоверность подтверждается» нужно выбрать пункт, согласно которому вы подаете декларацию на вычет лично или доверяете представителю – физическому лицу.

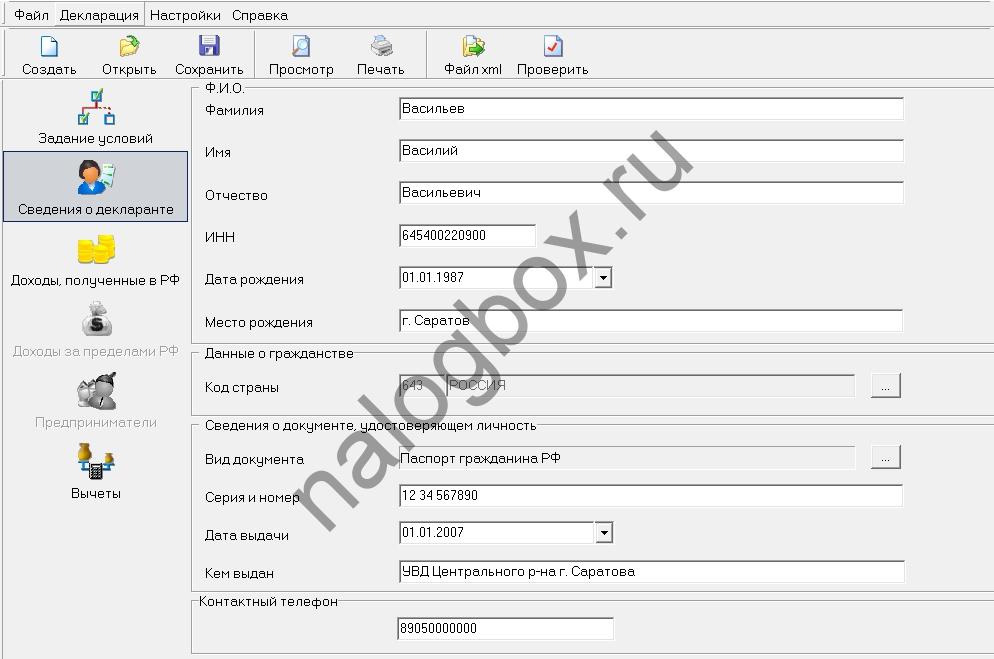

Внесение сведений о декларанте

Следующая вкладка «Сведения о декларанте» содержит информацию о налогоплательщике, его паспортные данные, номер телефона.

Поле «Ф.И.О.» заполняется данными ИНН декларанта, даты и места его рождения.

Код страны внутри строки о гражданстве установлен автоматически.

Перед тем, как ввести свои паспортные данные, нужно выбрать вид документа в выпадающем списке:

После этого заполняются строки, указывающие серию, номер, дату выдачи паспорта.

В последней строке нужно вписать номер своего телефона.

Данные о доходах

Вкладка «Доходы, полученные в РФ» заполняется, исходя из вида дохода. В программе представлены четыре вида ставки:

- 13% — доходы, полученные от работодателя, в т.ч. физического лица (кроме дивидендов);

- 9% (не дивиденды);

- 35%;

- 13% — дивиденды.

Если вы получаете заработную плату по трудовому или договору ГПХ, следует выбирать первую ставку — 13%:

Затем выбирают источник выплат доходов. Для этого нажимают значок «+», а затем вносят сведения о работодателе из справки 2-НДФЛ (пункт 1 «Данные о налоговом агенте»).

Не забудьте поставить галочку внизу информации о работодателе, чтобы вести расчет вычетов по этому источнику.

Затем можно приступать к внесению сумм ежемесячных доходов. Для этого переходим к нижнему блоку, нажимаем на значок «+»:

Появляется окно со сведениями о доходе. Они переносятся из справки 2-НДФЛ, пункта 3 «Доходы, облагаемые по ставке 13%». Из представленной в справке таблицы можно найти код и сумму дохода, а также вычетов, при их наличии.

Выбираем код из раскрывающегося списка:

Вносим сумму полученного дохода в соответствии с 2-НДФЛ, ставим номер месяца по порядку:

Если работа осуществляется не по трудовому, а по договору ГПХ (гражданско-правового характера), нужно выбирать другой код:

Если в отчетном году вы брали оплачиваемый отпуск и вам была начислена материальная помощь, нужно отразить это в декларации, выбрав код и сумму вычета:

Таким образом, заполняем каждый месяц отчетного года. Должен получиться такой список:

Важно! Доходы за каждый месяц, включая вычеты, должны соответствовать данным, указанным в справке 2-НДФЛ. Общая сумма дохода в последней строке также должна быть одинаковой в декларации и справке от работодателя.

Вручную заносим облагаемую сумму дохода, а также налоги — исчисленные и удержанные на основании информации из 2-НДФЛ.

После занесения сведений о доходах можно приступать к заполнению вкладки о вычетах.

Вычеты

Налоговый вычет на лечение относится к социальным, поэтому нужно перейти к соответствующему блоку:

В строке «Предоставить социальные налоговые вычеты» нужно поставить галочку, затем приступить к заполнению строк для отображения суммы, потраченной на лечение.

Здесь следует рассмотреть три примера заполнения декларации на лечение зубов:

- Варлашина Л.А. в 2018 году потратила на лечение зубов 150000 рублей, о чем у нее имеются чеки об оплате, а услуги были оказаны стоматологической клиникой, имеющей лицензию. В справке об оплате медицинских услуг указан код 1 – это означает, что лечение не относится к дорогостоящим, следовательно, она должна указать сумму расходов, не превышающих 120000 рублей.

Поэтому, нужно заполнять строку «Лечение» и указать максимально возможную сумму – 120000 рублей:

НДФЛ, уплаченный работодателем Варлашиной Л.А. за 2018 год в бюджет, составил 58207 рублей, и это говорит о том, что она имеет право получить максимально возможную сумму вычета 15600 рублей единовременно. При заполнении декларации на лечение можно посмотреть, как будет она будет выглядеть при выводе на печать. Для этого нажимают вкладку «Просмотр»:

На основании указанных сумм дохода и расходов на лечение, программа посчитает размер налогового вычета. Его можно увидеть при просмотре документа на стр. 2:

- Пример второй: Варлашина Л.А. в 2018 году потратила на лечение зубов 80000 рублей, и в справке об оплате медицинских услуг, как и в первом случае, указан код 1. Расходы не превышают лимит 120000 рублей, поэтому в строке «Лечение» нужно указать именно такую сумму:

В этому случае, размер возвращаемой суммы из бюджета будет меньше (80000х13%=10400), что можно проверить на стр. 2 декларации:

- Третий пример: Варлашина Л.А. в 2018 году потратила на лечение зубов, которое не является дорогостоящим, 80000 рублей. Но, помимо этого, тогда же она потратила 150000 на другой вид лечения, который входит в перечень дорогостоящих (справка стоматологической клиники содержит код 2). В декларации указываются оба вида расходов, и по коду «2» декларант может получить вычет, выходя за рамки 120000 рублей:

Размер общего вычета за год составит 29900 рублей:

Как сохранить и распечатать декларацию

В любой момент заполнения декларации 3-НДФЛ за лечение можно сохранить документ. Для этого нажимаем на кнопку «Сохранить» в верхней части окна:

Случается, что необходимо заполнить несколько деклараций на разных людей, и для этого требуется сохранять их под разными именами. При этом, заполненный документ сохраняют под нужным именем в формате *dc7.

После заполнения электронной версии декларации, ее нужно распечатать в двух экземплярах: первый остается у налогового инспектора для проверки, второй у декларанта.

Для вывода документа на печать нужно нажать соответствующую кнопку:

Перед печатью декларации рекомендуется проверить ее на наличие возможных ошибок. Чтобы это сделать, нужно выбрать кнопку в верхней панели программы:

После проверки программа выдает окно с указанием ошибок и рекомендациями по исправлению или отметкой об успешной проверке:

На каждом листе распечатанной декларации нужно поставить подпись и дату. К ней прикладываются остальные документы, необходимые для поучения вычета, и предоставляются на проверку ФНС по месту регистрации плательщика НДФЛ.

Образец и инструкция по заполнению 3-НДФЛ на налоговый вычет за лечение

Последнее обновление 2019-01-21 в 16:10

Согласно пп.3 п.1 ст.219 НК, 13% от расходов, понесенных на медицинские услуги, возможно вернуть. Для этого достаточно обратиться к работодателю или заполнить и направить в налоговую декларацию 3-НДФЛ. В материале:

- разберем на примерах, как заполнить 3-НДФЛ на лечение себя и членов своей семьи;

- поясним, какие особенности нужно учитывать при декларировании расходов на стандартные и дорогостоящие услуги;

- дадим образец заполнения 3-НДФЛ на налоговый вычет на лечение в программе «Декларация» и на бумаге. Скачать бланки 3-НДФЛ на налоговый вычет за лечение можно по ссылке.

Общие условия заполнения декларации на лечение

Итак, чтобы заполнить декларацию 3-НДФЛ за медицинские услуги, приготовьте:

- паспорт;

- справку о доходах за 2018 г.;

- договор на оказанные услуги;

- платежные документы;

- оригинал специальной справки для ФНС (ее выдает мед. учреждение);

- санаторную книжку, точнее ее корешок (если подаете 3-НДФЛ на лечение в санатории);

- документы о родстве (если заполняете 3-НДФЛ за лечение родителей, ребенка или супруга).

В бланке декларации всего 13 страниц. На этот вид вычета достаточно только 5:

- Титульный лист;

- Разделы 1 и 2;

- Приложения 1 и 5.

Прежде, чем перейти к примерам, как правильно заполнить декларацию 3-НДФЛ за лечение, кратко разберем разницу между видами мед. услуг. Для налоговой мед. учреждение выписывает особую справку и проставляет в ней сумму и код оказанной услуги:

- код «1» значит, что услуги относятся к стандартным. Максимальный вычет по ним ограничен 120 000 руб. в год в совокупности с другими соц. вычетами (кроме благотворительности и обучения детей);

- кодом «2» маркируется дорогостоящее лечение. Такие расходы не ограничен лимитом по вычету.

Важно!

Примеры заполнения 3-НДФЛ по вычету на лечение

Пример 1

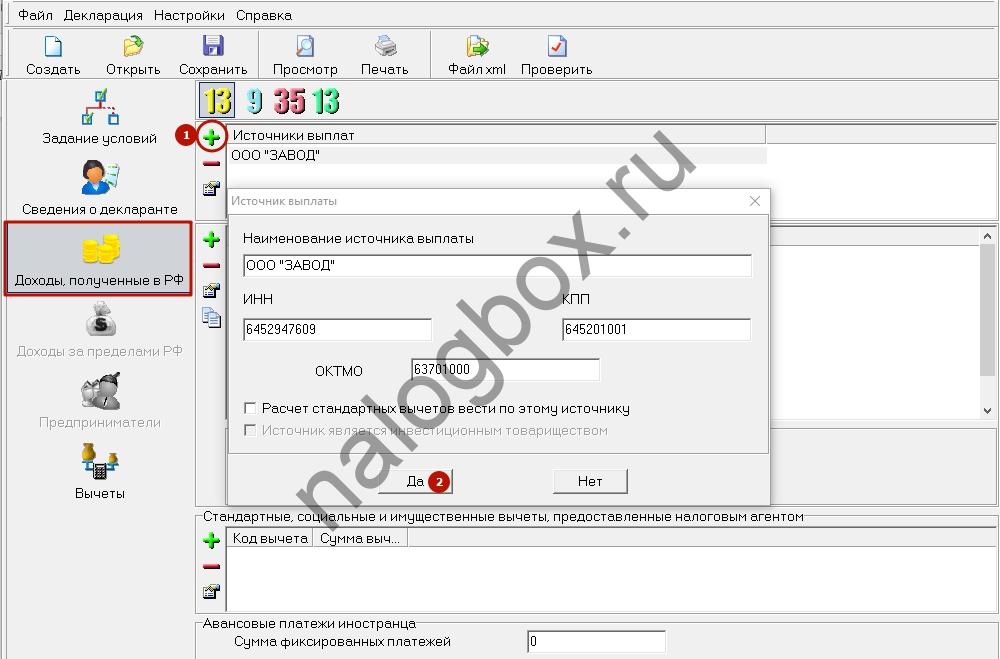

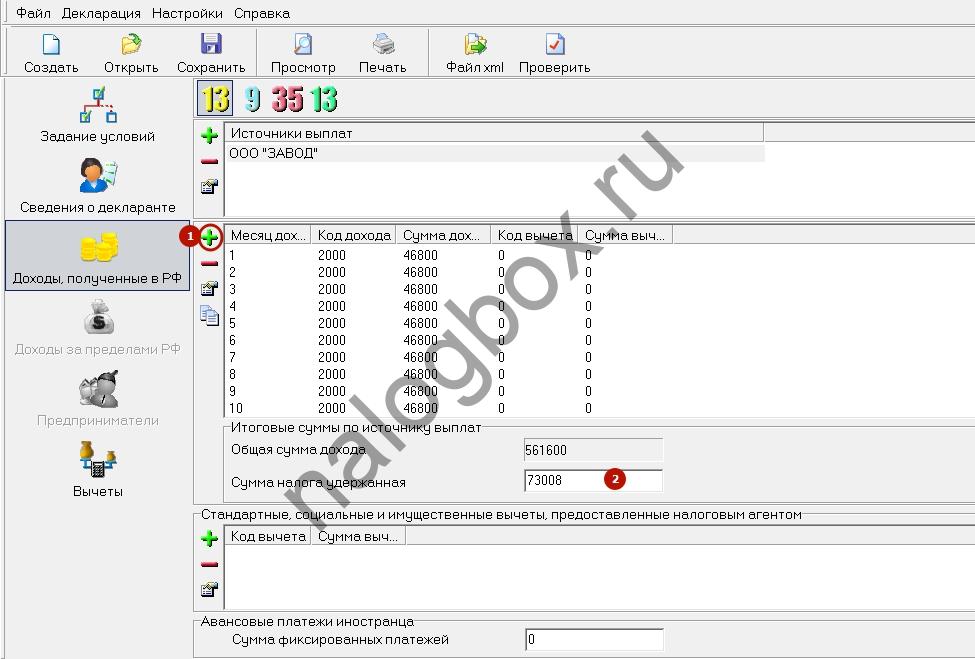

Василий работает техником на заводе. По данным, указанным в справке 2-НДФЛ, за 2018 г. он заработал 561 600 руб. Работодатель удержал с дохода 13% НДФЛ — 73 008 руб.

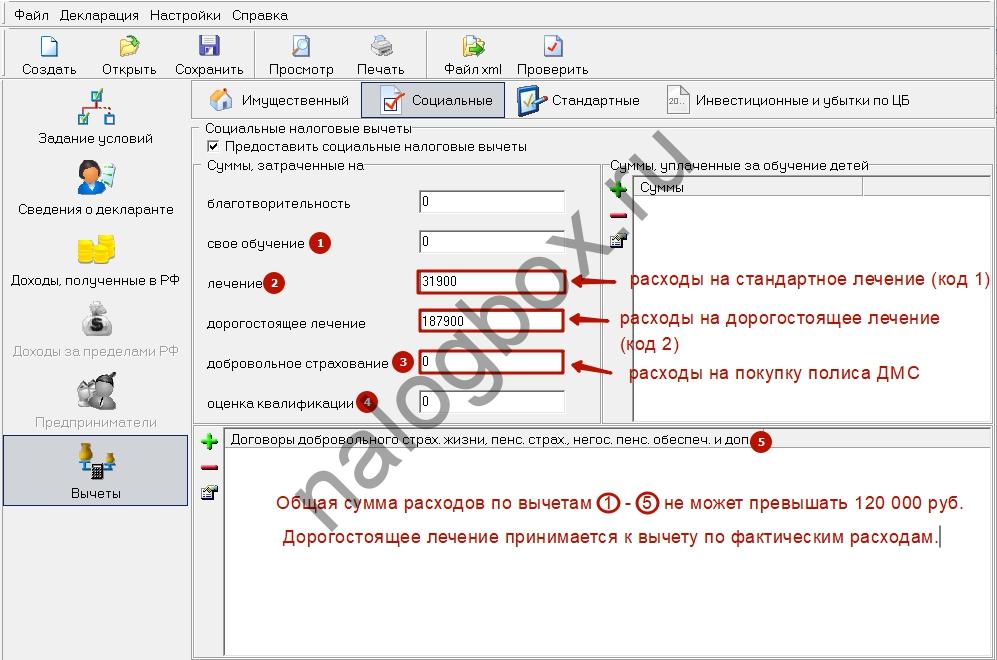

В 2018 г. Василий болел. Лечился в частной клинике. За услуги отдал 31 900 руб. На эту сумму ему выдали в клинике справку с кодом «1». Еще в этом же году Василий оплатил дорогостоящую операцию для отца-пенсионера. Потратил на нее 187 900 руб. За операцию клиника выписала Василию справку с кодом «2».

Чтобы не разбираться, как самому заполнить 3-НДФЛ на лечение на бумажном бланке, Василий решил воспользоваться бесплатной программой «Декларация».

Образец заполненной декларации 3-НДФЛ на лечение и дорогостоящее лечение и по этому примеру доступен для скачивания.

Порядок работы в программе (по данным из Примера 1):

- На стартовой вкладке задаем общие условия.

- Номер инспекции и ОКТМО выясняем, забив свой домашний адрес в специализированном сервисе ФНС.

- На второй вкладке заполняем личные данные.

В бумажном виде заполненные данные отражаются на титульном листе декларации.

- На третьей вкладке, используя данные из справки 2-НДФЛ, указываем информацию о работодателе.

- Там же в нижем поле вносим данные о полученном доходе по месяцам. Заполняем сумму удержанного НДФЛ. Все данные берем из справки о доходах.

На бумажном бланке это выглядит так:

- На вкладке вычетов выбираем нужный подраздел. В строке «лечение» ставим сумму, на которую выписана справка с кодом «1». В строке «дорогостоящее лечение» заносим те расходы, которые мед. учреждение маркировало кодом «2».

В Приложении 5 данные распределяются так:

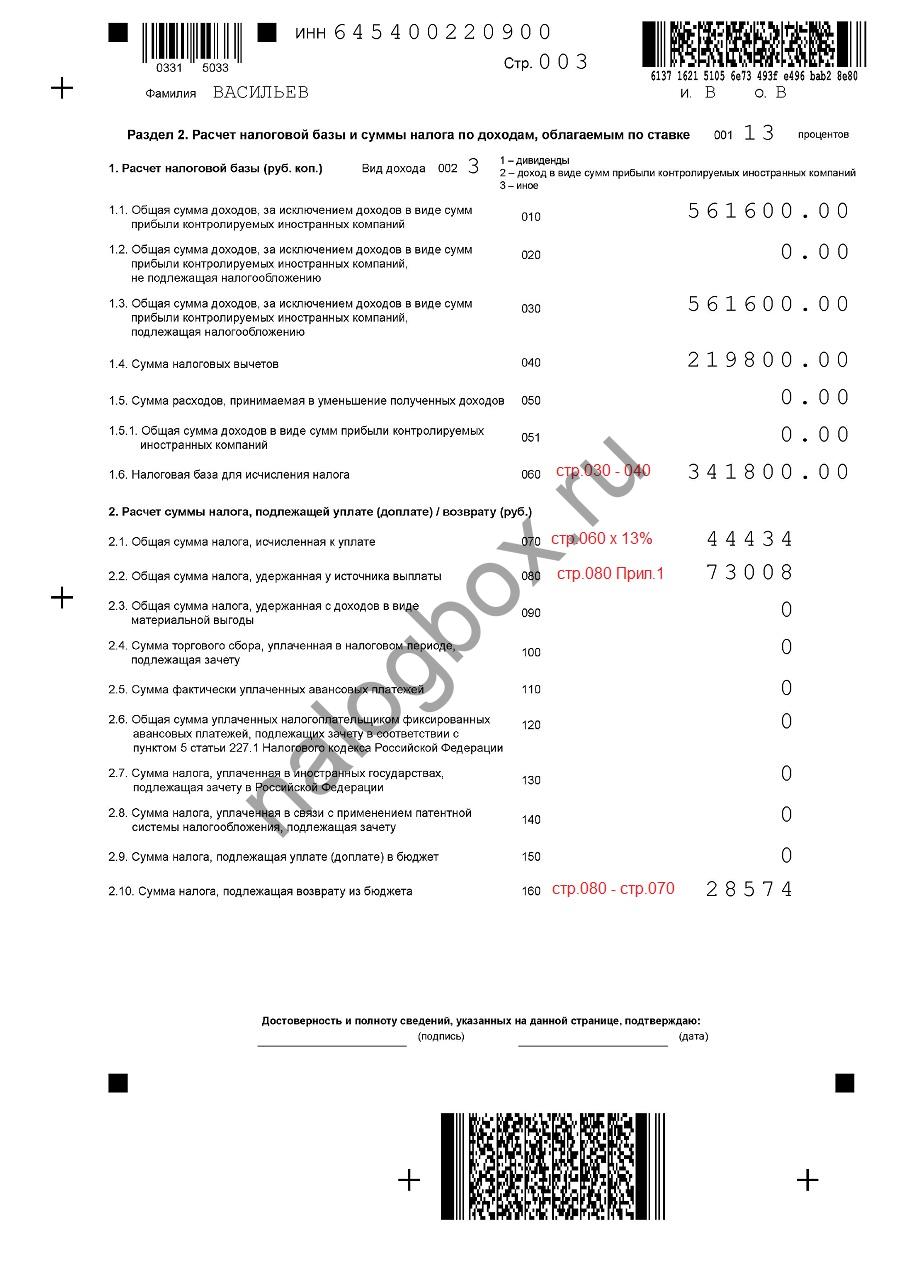

- Все сведения в программе заполнены. Система автоматически формирует декларацию. В Разделе 2 сводит данные и считает НДФЛ.

В Разделе 1 программа самостоятельно указывает итоговую сумму НДФЛ к возврату.

- Остается только проверить и распечатать готовый отчет для налоговой.

.

Согласно п.2 ст.219 НК еще до окончания отчетного года налогоплательщик вправе обратиться за пересчетом НДФЛ к работодателю. Сумму и код предоставленного вычета работодатель отражает в Разделе 4 справки 2-НДФЛ. Если до конца года человек не возместил НДФЛ в полном объеме, на остаток он вправе подать декларацию.

.

Важно! Коды вычета на лечение в справке о доходах:

— 325 — взносы на полис ДМС;

Пример 2

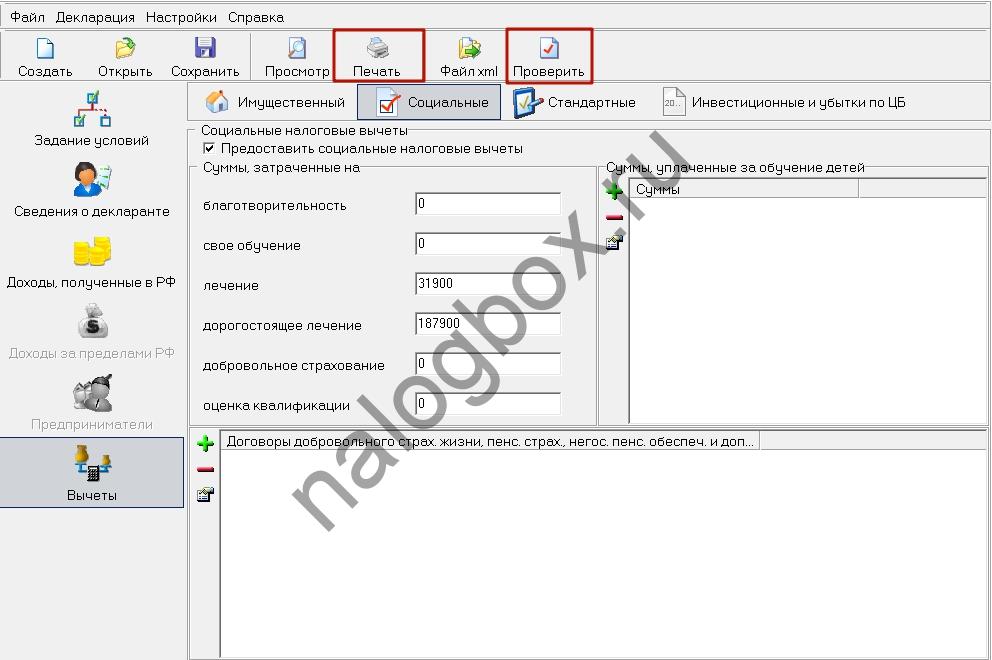

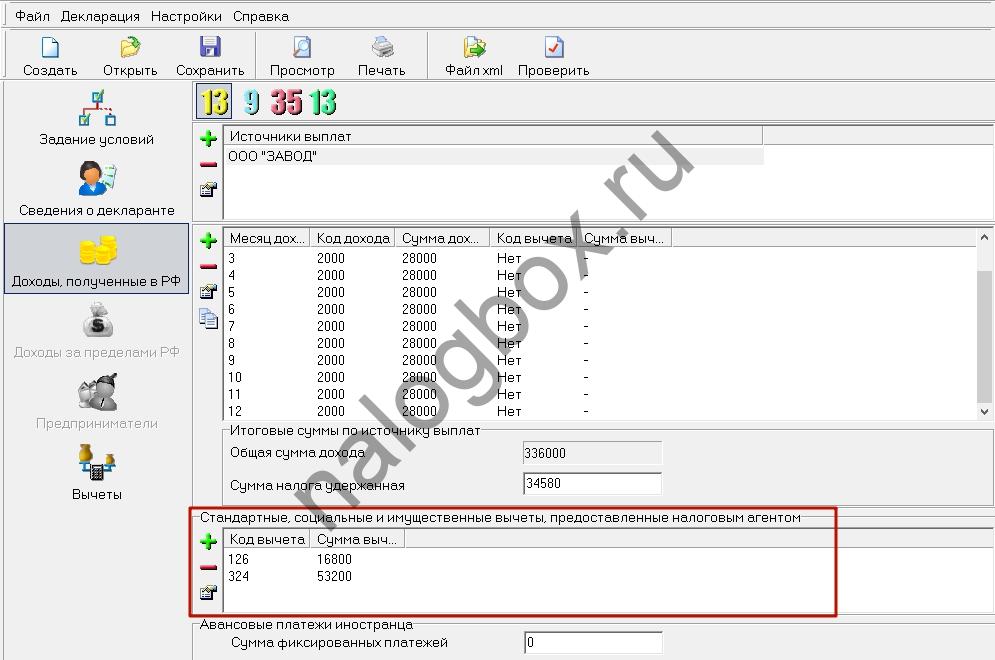

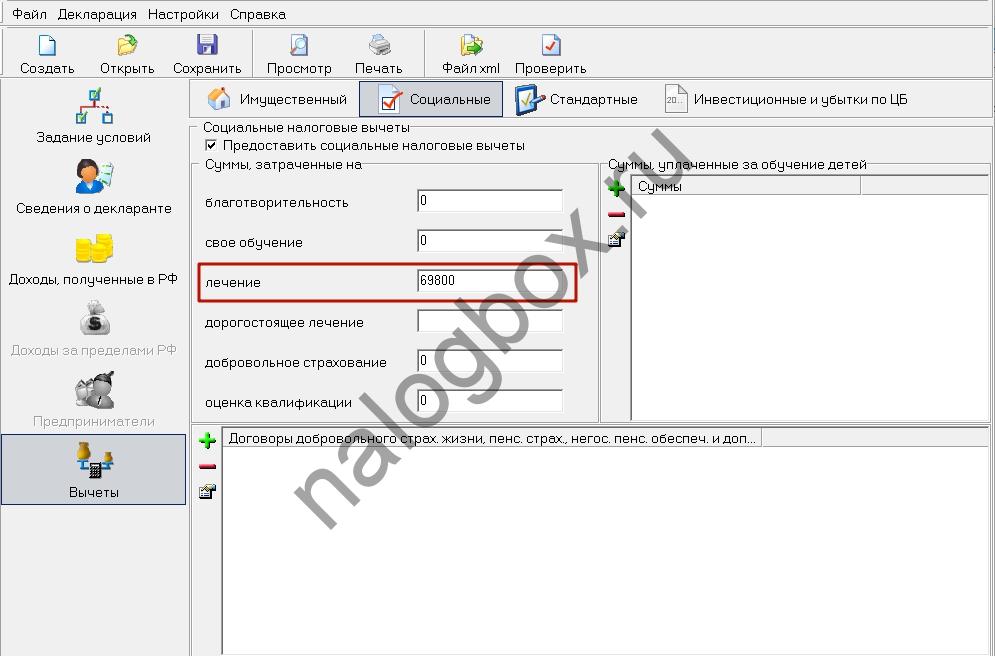

У Светланы есть 10-летний сын. На него женщина получает на работе стандартный вычет 1 400 руб. в месяц. В 2018 г. мальчик лечился в платной больнице. Светлана отдала за мед. услуги 69 800 руб. Она решила возместить налог у работодателя. С уведомлением обратилась к нему в ноябре 2018 г.

Зарплата у Светланы 28 000 руб. в месяц. В 2019 г. женщина получила справку о доходах за 2018 г.:

- общий доход — 336 000 руб.;

- удержанный налог — 34 580 руб.

- представлен вычет с кодом 126 (стандартный) — 16 800 руб.

- предоставлен вычет с кодом 324 (стандартные мед. услуги) — 53 200 руб.

Светлана заполняет 3-НДФЛ на лечение в программе, чтобы получить остаток возмещения по затратам на врачей:

- Предоставленные работодателем вычеты она отражает на вкладке доходов.

- На вкладке вычетов указывает полные расходы на лечение сына.

- С учетом предоставленного работодателем вычета Светлане вернут из бюджета: (69 800 – 53 200) × 13% = 2 158 руб.

Пример 3-НДФЛ за лечение ребенка с частичным предоставлением вычета работодателем скачивайте здесь.

Итоги

- В декларации на социальный вычет на лечение расходы на мед. услуги отражаются в Приложении 5.

- Отдельно выделены поля для разных видов мед. услуг: стандартных и дорогостоящих.

- Разделения расходов на лечение самого налогоплательщика и родственников нет. Эти затраты указываются вместе по каждому виду.

- Если в течение отчетного года часть вычета была предоставлена работодателем, это также нужно отразить в декларации.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Я очень старался при написании этой статьи, пожалуйста, оцените мои старания, мне это очень важно, спасибо!

(67 оценок, средняя: 4,79)

Налоговый вычет за лечение

Разделы:

В каких случаях можно получить возврат 13% на лечение?

Налоговый вычет на лечение относится к категории социальных налоговых вычетов. На него распространяются общие требования к сроку и порядку получения налоговых вычетов. Максимальный размер налогового вычета на лечение не превышает 120 тыс. руб. в год, однако расходы на дорогостоящее лечение можно предъявить к вычету полностью (абз. 4 подп. 3 п. 1 ст. 219 НК РФ). Узнать, относится ли лечение к категории дорогостоящих, можно из постановления Правительства РФ от 19 марта 2001 г. № 201 “Об утверждении перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, лекарственных средств, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета” (далее – Постановление № 201). При оформлении в справке об оплате медицинских услуг следует обратить внимание на код оказанных услуг: значение “2” означает, что оказанные услуги относятся к категории дорогостоящего лечения и к вычету их можно предъявить в полном объеме.

При этом необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 31 мая 2011 г. № 03-04-05/7-388). Поэтому если за отчетный год налогоплательщик понес расходы на обучение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на лечение он может воспользоваться только в размере 20 тыс. руб., однако расходы на дорогостоящее лечение можно предъявить к вычету полностью.

Важно отметить, что получить вычет на лечение можно только по тем видам медицинских услуг и лекарств, которые содержатся в специальных перечнях.

К ним относятся:

- диагностика и лечение при оказании скорой медицинской помощи;

- диагностика, профилактика, лечение и медицинская реабилитация в стационарных медицинских учреждениях (в том числе дневных), включая проведение медицинской экспертизы;

- диагностика, профилактика, лечение и медицинская реабилитация при оказании населению амбулаторно-поликлинической медицинской помощи (в том числе в дневных стационарах и врачами общей (семейной) практики), включая проведение медицинской экспертизы;

- диагностика, профилактика, лечение и медицинская реабилитация в санаторно-курортных учреждениях. Обратите внимание, что в этом случае к вычету можно предъявить только расходы непосредственно на медицинские услуги (письмо Минздрава России от 1 ноября 2001 г. № 2510/11153-01-23);

- услуги по санитарному просвещению.

На любые иные виды лечения налоговый вычет не предоставляется. Это же касается и лекарств – они должны присутствовать в специальном Перечне лекарственных средств, и быть приобретены исключительно по рецепту врача.

Еще одним ограничением является требование наличия российской лицензии на оказание соответствующих медицинских услуг у организации или ИП, предоставившего такие услуги. Поэтому, в отличие от вычета на обучение, получить вычет на услуги по лечению в зарубежных клиниках невозможно (абз. 5 подп. 3 п. 1 ст. 219 НК РФ, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 25 сентября 2013 г. № 03-04-05/39799).

Кроме того, пациент не сможет получить вычет, если его лечение было оплачено работодателем (даже при оказании им целевой материальной помощи на лечение) (абз. 6 подп. 3 п. 1 ст. 219 НК РФ, письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 4 июля 2011 г. № 03-04-05/5-475). Если же налогоплательщик возместит работодателю сумму расходов, произведенных за его лечение, вычет может быть предоставлен за тот налоговый период, в котором были возмещены произведенные работодателем расходы. Факт возмещения налогоплательщиком денежных средств, перечисленных работодателем по заявлению работника в оплату лечения, подтверждается справкой, выданной работодателем (письмо ФНС России от 31 августа 2006 г. № САЭ-6-04/876@).

Вычет можно получить и на понесенные самостоятельно расходы по приобретению полиса ДМС (абз. 2 подп. 3 п. 1 ст. 219 НК РФ). К тому же страховка должна предусматривать оплату исключительно медицинских услуг (письмо Минфина России от 10 декабря 2014 г. № 03-04-07/63495).

Кто может получить налоговый вычет на лечение?

На этот вычет налогоплательщик вправе рассчитывать, если он оплатил:

- собственное лечение и приобретение лекарственных средств или полиса ДМС;

- лечение супруга (супруги), родителей, детей (в том числе усыновленных) в возрасте до 18 лет, а также подопечных в возрасте до 18 лет.

В последнем случае вычет распространяется как на собственно медицинские услуги, оказанные родственникам, так и на приобретенные для них лекарства. Кроме того, налогоплательщик может возместить затраты на покупку родственникам из числа указанных выше полиса ДМС.

Какие нужны документы для возврата налога за лечение?

НК РФ не содержит перечня таких документов, поэтому ориентироваться можно на разъяснения Минфина России и ФНС России. Так, по мнению Минфина России, представить нужно:

ОБРАЗЦЫ И БЛАНКИ

Заявление на предоставление налогового вычета на лечение

Заявление о возврате излишне уплаченной суммы налога, предоставляемого в налоговый орган при подаче декларации 3-НДФЛ

- декларацию 3-НДФЛ;

- справку об оплате медицинских услуг;

- платежные документы (их копии), подтверждающие внесение (перечисление) налогоплательщиком денежных средств медорганизации (кассовый чек, квитанция к приходному кассовому ордеру, выписка банка или иные платежные документы, подтверждающие факт уплаты денежных средств за оказанные медицинские услуги) либо расходы на медикаменты (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 19 апреля 2013 г. № 03-04-05/7-386, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 1 ноября 2012 г. № 03-04-05/10-1239.

При этом налогоплательщик, представивший в налоговый орган справку об оплате медицинских услуг без представления соответствующих платежных документов, вправе претендовать на получение социального налогового вычета, предусмотренного подп. 3 п. 1 ст. 219 НК РФ (письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 17 апреля 2012 г. № 03-04-08/7-76, письмо ФНС России от 2 мая 2012 г. № ЕД-4-3/7333@, письмо ФНС России от 7 марта 2013 г. № ЕД-3-3/787@).

- Также в налоговую инспекцию рекомендуется представить:

- справку 2-НДФЛ (выдает работодатель);

- договоры на оказание медицинских услуг (при наличии);

- копию российской лицензии медицинского учреждения (при обращении за вычетом по расходам на лечение);

- справку об оплате медицинских услуг (оригинал) – ее обязана выдать медицинская организация, указав вид и стоимость оплаченных пациентом услуг (а также его ФИО и ИНН) и заверив ее печатью (при обращении за вычетом по расходам на лечение) (приложение № 1 к приказу Минздрава и МНС России от 25 июля 2001 г. № 289/БГ-3-04/256);

- рецепт лечащего врача с указанием на необходимость использования того или иного действующего вещества препарата (при обращении за вычетом по расходам на лекарства);

- заявление о предоставлении налогового вычета на лечение и (или) лекарства (при первоначальной подаче документов);

- заявление о возврате излишне уплаченной суммы налога;

- свидетельство о рождении ребенка (при получении вычета на лечение ребенка);

- свидетельство о заключении брака (при получении вычета на лечение супруга (супруги);

- свидетельство о рождении самого налогоплательщика, если им оплачено лечение или приобретение медикаментов родителям (при получении вычета на лечение родителей);

- подтверждение права на получение налогового вычета от налоговой инспекции (в случае получения вычета через работодателя).

Обратите внимание на оформление документов, подтверждающих понесенные расходы. Они должны содержать точное наименование медицинского учреждения, совпадающее с указанным в лицензии, а наименования оказанных услуг и приобретенных лекарств должны совпадать с предусмотренными Постановлением № 201.

Отметим, что социальные вычеты на медицинские расходы можно получить не только в налоговой инспекции по итогам года, но и до окончания налогового периода у своего налогового агента (п. 2 ст. 219 НК РФ).

Как вернуть деньги за лечение

Инструкция для тех, кто лечился в платной клинике

Я ненавижу лечиться в государственных поликлиниках.

Мне проще заплатить, чем стоять в очередях к уставшей бабушке-врачу. Поэтому при любом заболевании я иду в платную клинику.

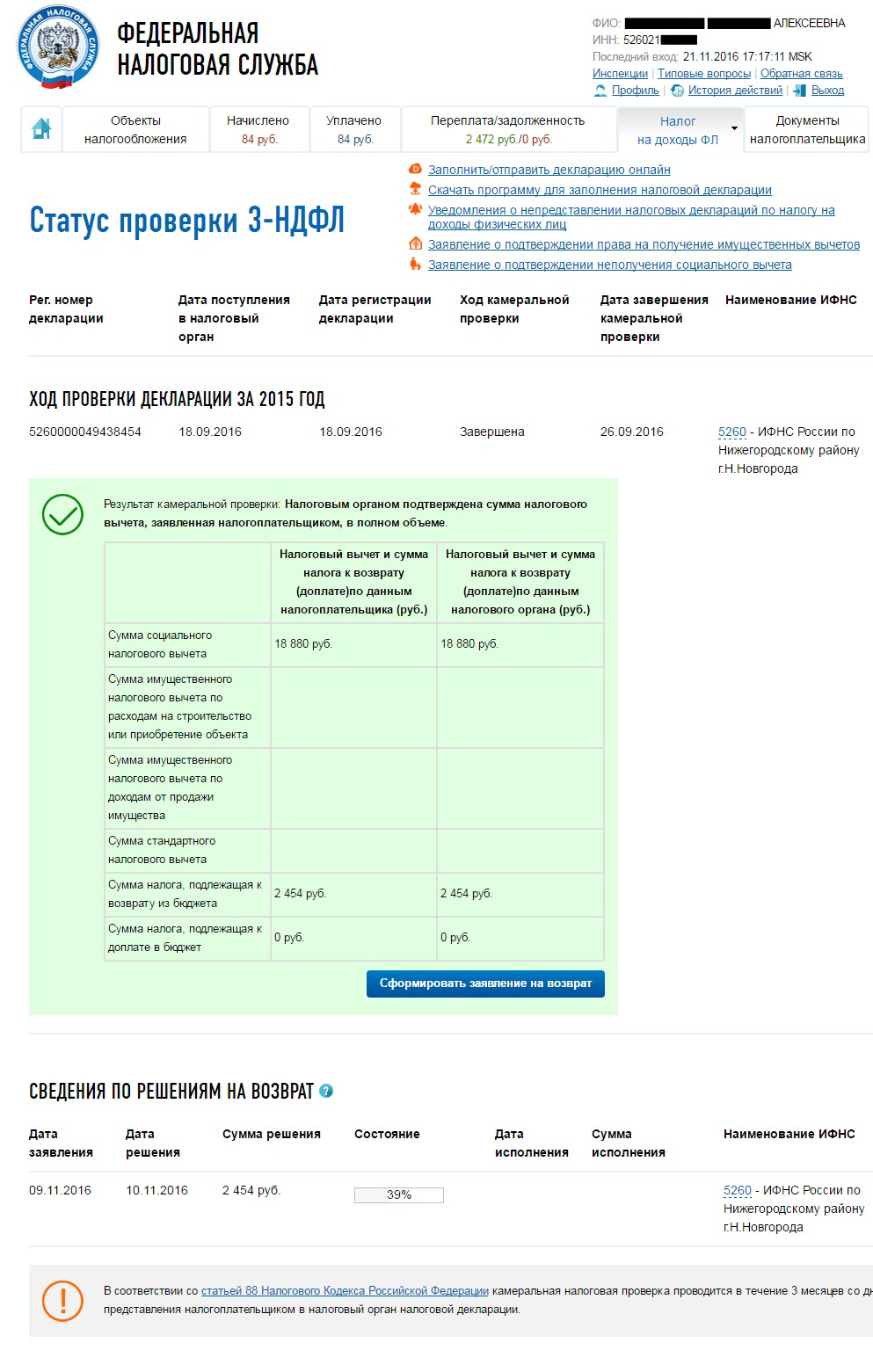

В 2015 году я потратила 18 800 Р на диагностику, консультации и процедуры. В 2016 году я оформила налоговый вычет на лечение и вернула 2500 Р . Расскажу, как сделать так же.

Что вы узнаете

Что такое налоговый вычет на лечение

Налоговый вычет — это деньги, которые государство возвращает вам из уплаченного вами же НДФЛ, если вы делаете что-то полезное для государства. Бывают налоговые вычеты за покупку квартиры и обучение. Сегодня поговорим о вычете за платные медицинские услуги.

Под медицинскими услугами налоговый кодекс подразумевает прием у врача, диагностику, медицинскую экспертизу, сдачу анализов, госпитализацию, лечение в дневном стационаре, стоматологию, протезирование. В список попадает всё, с чем обычно сталкивается заболевший человек.

Операции, в том числе пластические, ЭКО, лечение тяжелых заболеваний, относятся к категории дорогостоящего лечения. За них получают другой вычет, но об этом в следующий раз.

Вычет также можно получить за добровольную медицинскую страховку, если вы сами оплатили полис. Если его оплатил работодатель, то вычет не сделают.

Размер вычета зависит от стоимости лечения: чем больше вы потратили, тем больше вам вернут. Но максимальная стоимость лечения, которая учитывается при расчете вычета на лечение, — 120 000 Р . Это общий лимит почти для всех социальных вычетов, в частности по расходам на лечение и обучение (см. п. 2 ст. 219 НК РФ). Даже если вы заплатили в больнице миллион, вы получите вычет будто заплатили 120 тысяч.

Кто может получить вычет

Если вы получаете зарплату или имеете доход, с которого платите НДФЛ, вы можете получить вычет. Неработающие пенсионеры, студенты и женщины в декретном отпуске таких доходов не имеют, НДФЛ не платят, поэтому конкретно на этот вычет не претендуют.

Вам также вернут деньги, если вы оплачивали лечение своих родителей, супруга, детей до 18 лет. Для этого нужен документ, подтверждающий родство: свидетельство о браке или свидетельство о рождении. За оплату лечения тещи или тестя вычет вам не дадут.

На кого оформлен договор на лечение — значения не имеет. Но платежный документ должен быть оформлен на того, кто будет получать вычет.

Например, пожилой отец попал в больницу и дочь хочет оформить вычет за его лечение. Договор можно оформлять или на отца, или на дочь, а вот платежные документы — только на дочь. Если платежные документы выпишут на отца, клиника не даст дочери справку для налоговой. Лучше всего, если и в договоре и в платежных бумагах будут данные человека, который будет оформлять вычет. В нашем примере — дочери.

Сколько денег вернут

Сумма вычета зависит от размера вашей зарплаты и стоимости лечения. В любом случае налоговая не вернет денег больше, чем уплачено НДФЛ за год. Посмотрим на примере:

Василий работает менеджером и получает 40 000 Р в месяц. За год он заработал 480 000 Р . 13% своей зарплаты он отдает государству в качестве налога (НДФЛ). За год он заплатил 480 000 × 0,13 = 62 400 Р .

В 2015 году он потратил на лечение 80 000 Р . Василий собрал документы и подал заявление на налоговый вычет. После подачи заявления налоговая вычтет сумму лечения из дохода Василия за год и пересчитает его НДФЛ: (480 000 − 80 000) × 0,13 = 52 000 Р .

Получается, что Василий должен был заплатить 52 000 Р , а по факту заплатил 62 400 Р . Налоговая вернет ему переплату: 62 400 − 52 000 = 10 400 Р .

Вычет можно оформить в течение трех лет, следующих за годом оплаты лечения. В 2017 году можно получить вычет за лечение в 2016, 2015 и 2014 годах. Число и месяц не имеют значения.

Как получить вычет на лечение

Чтобы получить деньги, сначала нужно собрать подтверждения, что вы лечились и платили: договоры, чеки и справки из клиники. Потом заполнить декларацию 3-НДФЛ на сайте налоговой и отправить вместе с отсканированными документами на проверку.

После того как декларацию одобрят, надо написать заявление на возврат денег. По закону через месяц после подачи заявления налоговая должна перечислить деньги на ваш счет.

Как забрать свои 260 тысяч у государства

Можно делать всё постепенно. Я никуда не торопилась и готовила документы около трех месяцев.

В кассе или регистратуре клиники вам дадут договор и чек. Сохраните эти документы: только они подтверждают факт оплаты лечения. Прикрепите чек к договору скрепкой или степлером. Потом замучаетесь искать, к какому договору какой чек.

Договор и чек из платной клиники

Договор и чек из платной клиники

Подойдите в регистратуру или бухгалтерию и попросите справку для налоговой. Предъявите паспорт, ИНН, договор с клиникой, все чеки.

Рекомендуем еще до подписания договора с клиникой поинтересоваться, есть ли у нее лицензия и даст ли клиника справку для вычета. Проверять лицензию после оплаты лечения поздно.

Паспорт, договор с клиникой и ИНН — возьмите с собой эти документы, когда пойдете получать справку для налоговой

Паспорт, договор с клиникой и ИНН — возьмите с собой эти документы, когда пойдете получать справку для налоговой

Некоторые клиники не требуют чеки. Они берут сведения об оказанных услугах из своей базы данных. Но так делают не все. Я потеряла несколько чеков, и девушка на ресепшене не включила их в сумму справки.

Если вы оформляете вычет за лечение родственников, вместе с документами принесите свидетельство о браке или свидетельство о рождении и попросите оформить справку на ваше имя.

В клинике, которую я посещала, справку делают максимум за 5—7 дней. Я пришла в безлюдное время, поэтому мне сделали справку за полчаса.

Справка для налоговой. Обратите внимание на код услуги: он должен быть 1 или 001

Справка для налоговой. Обратите внимание на код услуги: он должен быть 1 или 001

Если вы сомневаетесь, что справка оформлена правильно, — проверьте, соответствует ли она инструкции Минздрава. Обычно такой проблемы не возникает. Если у клиники есть лицензия, она обязана выдать правильно оформленную справку.

Вместе со справкой вам выдадут копию лицензии на осуществление медицинской деятельности. Если у клиники нет лицензии или ее срок действия истек, налоговая вам ничего не вернет. Копия лицензии остается у вас, ее не нужно отправлять в налоговую инспекцию.

Проверьте срок действия лицензии. Чаще всего лицензия выдается бессрочно, но лучше перестраховаться

Проверьте срок действия лицензии. Чаще всего лицензия выдается бессрочно, но лучше перестраховаться

Отсканируйте справку из клиники и договор, чтобы отправить их в налоговую удаленно. Если вы получаете вычет за лечение родителей, супруга, детей до 18 лет, то сделайте скан свидетельства о браке или свидетельства о рождении.

Я рекомендую сканировать документы в многостраничный файл формата пдф. Сначала справку, потом договор. Файл должен быть размером менее 2 Мб, иначе вы не сможете загрузить его на сайте налоговой.

На сайте налоговой принимают файлы формата .txt, .doc, .docx,

.pdf, .gif, .bmp, .jpg, .jpeg, .png,

.tif, .tiff, .zip, .7z, .rar, .arj, .xls, .xlsx

Возьмите справку 2-НДФЛ в бухгалтерии на работе. Данные из этой справки понадобятся для заполнения декларации. Ее сканировать не нужно.

Документы можно подать тремя способами:

- лично в ближайшей налоговой;

- по почте заказным письмом;

- на сайте nalog.ru.

Первые два способа мне не подошли: я не хотела стоять в очередях. Потратила вечер и подала документы на сайте.

Как подать документы на вычет на сайте налоговой

Подать документы в налоговую несложно. Общая логика такая: заполнить персональные данные, указать доходы и загрузить доказательства расходов на лечение. Чтобы вы не запутались, мы подготовили инструкцию из шести шагов.

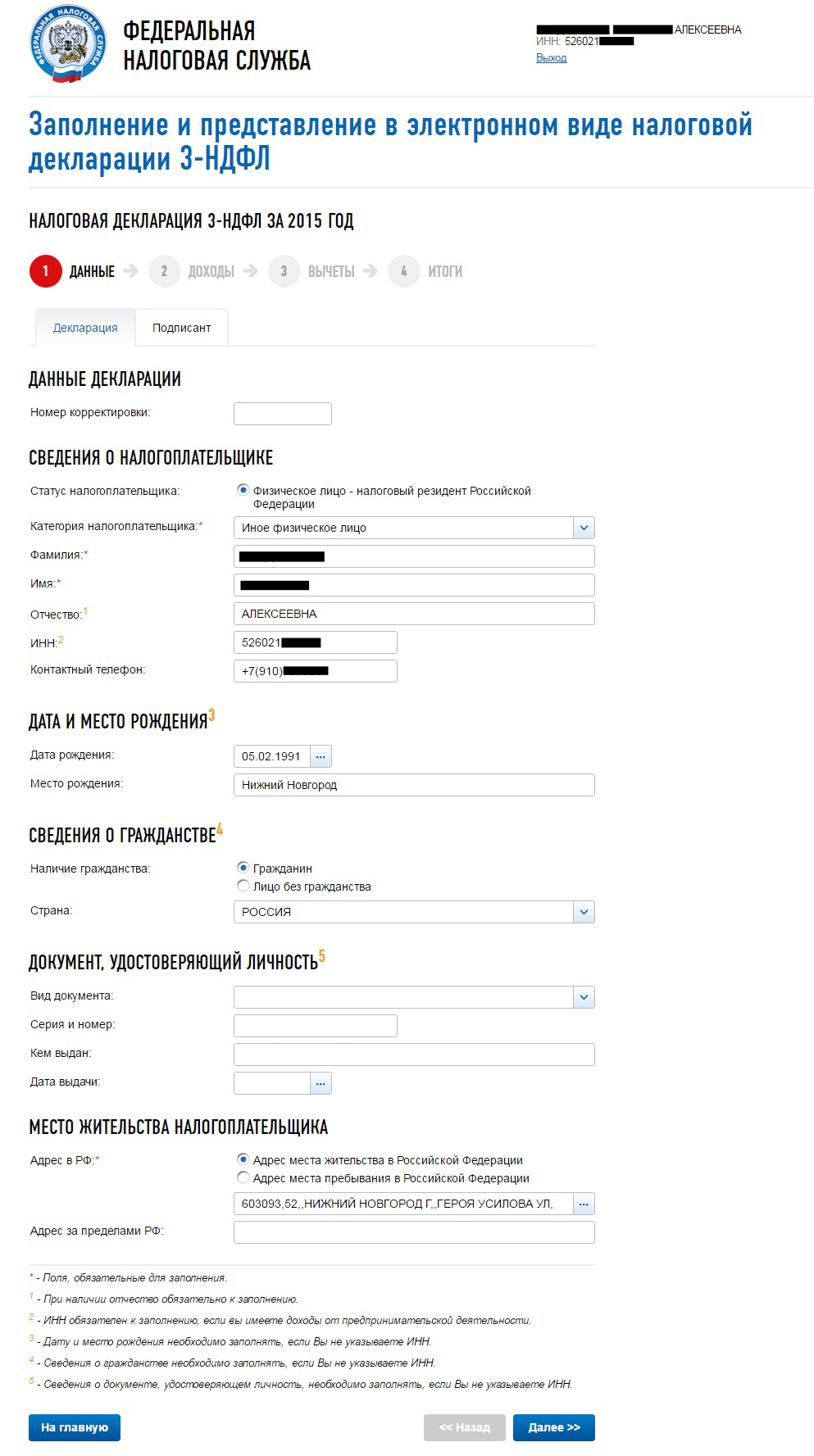

1. Заходим в личный кабинет налогоплательщика и выбираем раздел «Налог на доходы ФЛ» → НДФЛ.

2. Заполняем паспортные данные. Если вы указали ИНН, то дату, место рождения, паспортные данные и гражданство можно не заполнять.

3. Указываем работодателя и доход. Здесь вам понадобится справка 2-НДФЛ. В первом пункте справки указана информация о работодателе (ИНН, КПП и ОКТМО).

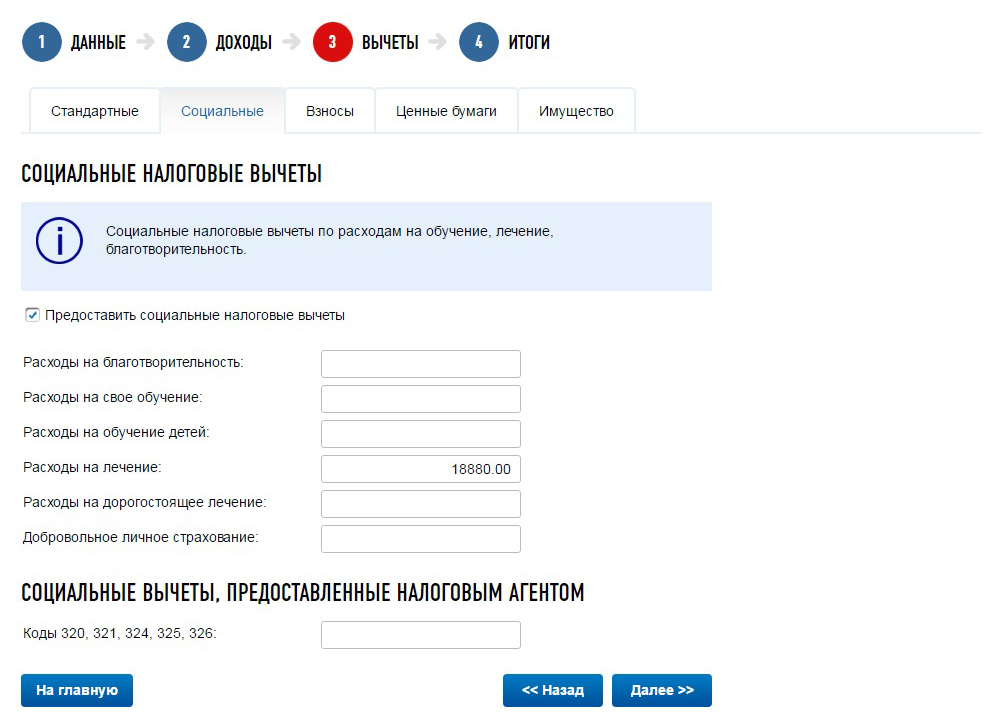

4. Выбираем вычет, который хотим получить. Вычет на лечение находится в группе «Социальные налоговые вычеты». Вводим сумму, которую потратили, в окно «Расходы на лечение».

Обратите внимание: расходы на лечение и расходы на дорогостоящее лечение — это разные вещи. Мы говорим только о вычете на лечение.

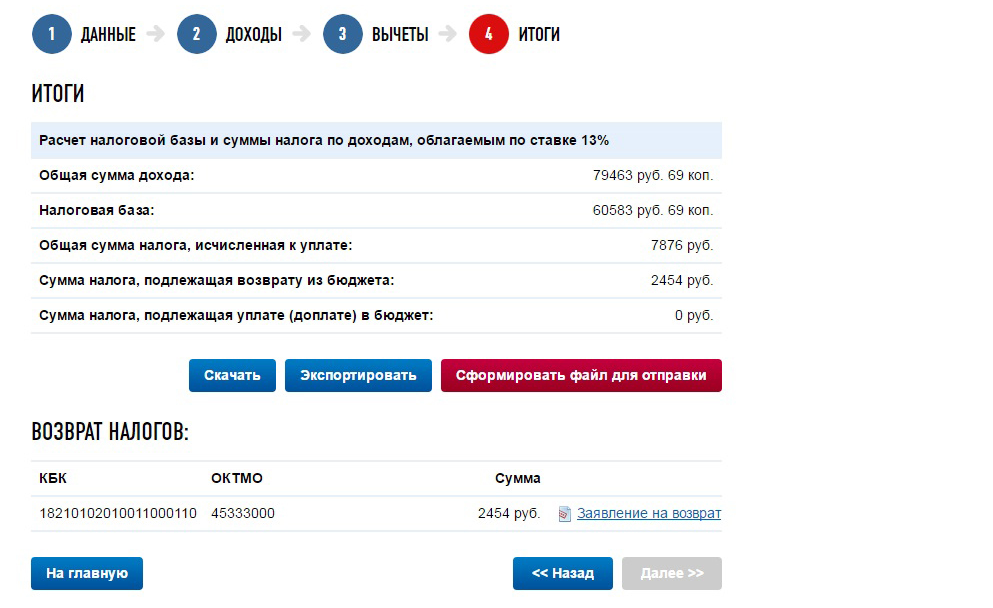

5. Проверяем цифры и нажимаем красную кнопку «Сформировать файл для отправки».

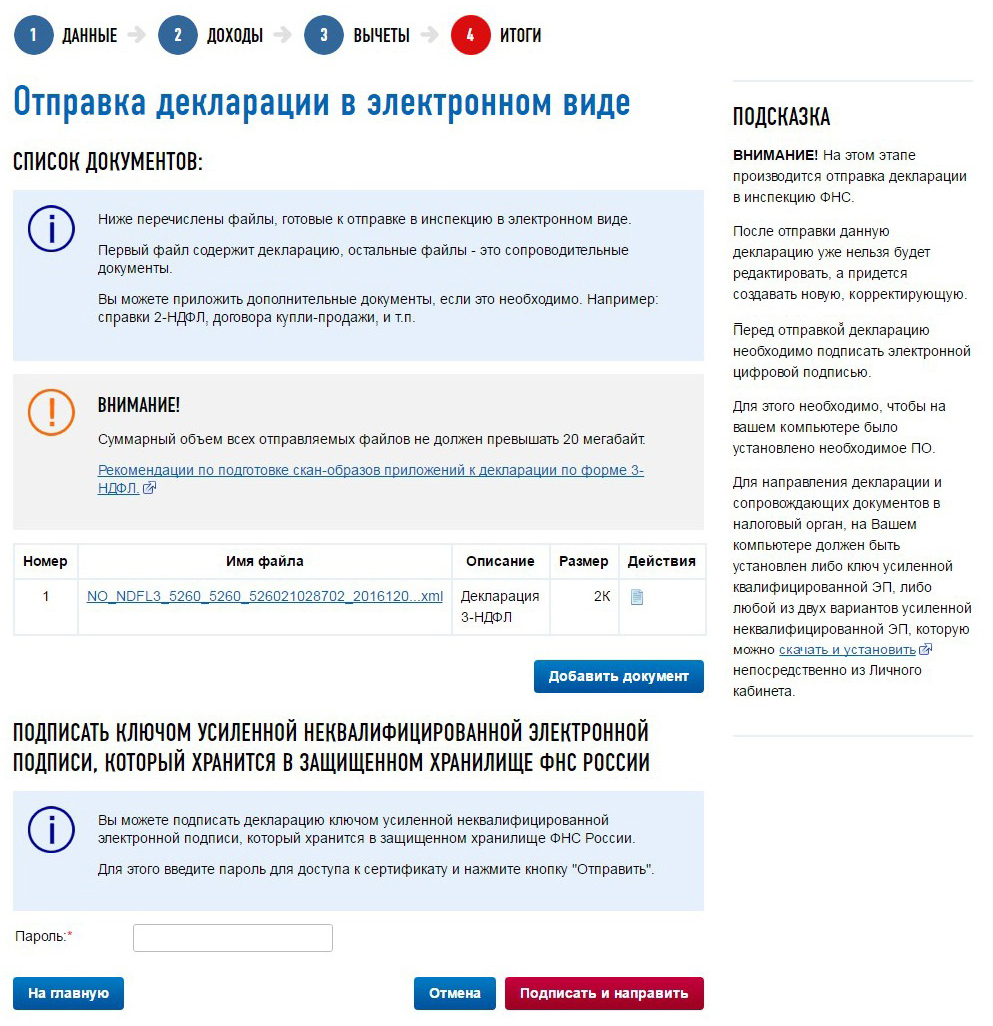

6. Добавляем отсканированные справки и договоры. Подписываем электронной подписью и нажимаем «Подписать и направить». Если у вас нет электронной подписи, оформите ее в личном кабинете в разделе «Профиль» → «Получение сертификата ключа проверки электронной подписи».

Всё, вы отправили декларацию в налоговую инспекцию. Инспектор обязан ее проверить в течение трех месяцев. Уведомлений о проверке декларации нет, поэтому я проверяла личный кабинет раз в месяц.

Через полтора месяца мою декларацию одобрили.

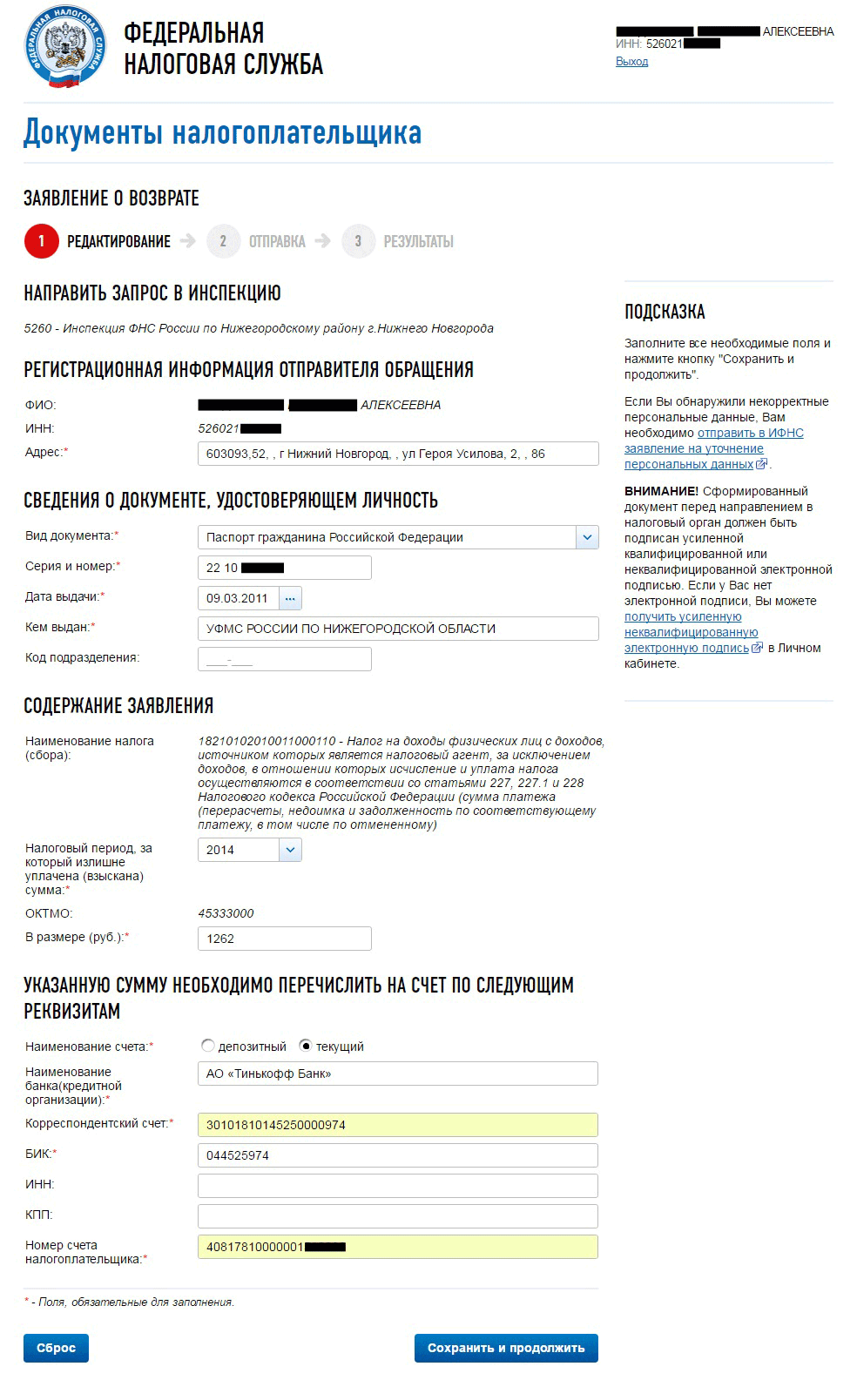

Даже если вашу декларацию одобрили, без заявления деньги не вернут. Снова идем на сайт ФНС:

В заявлении ФИО, паспортные данные загрузятся автоматически. Вам нужно ввести реквизиты счёта, куда вы хотите получить деньги.

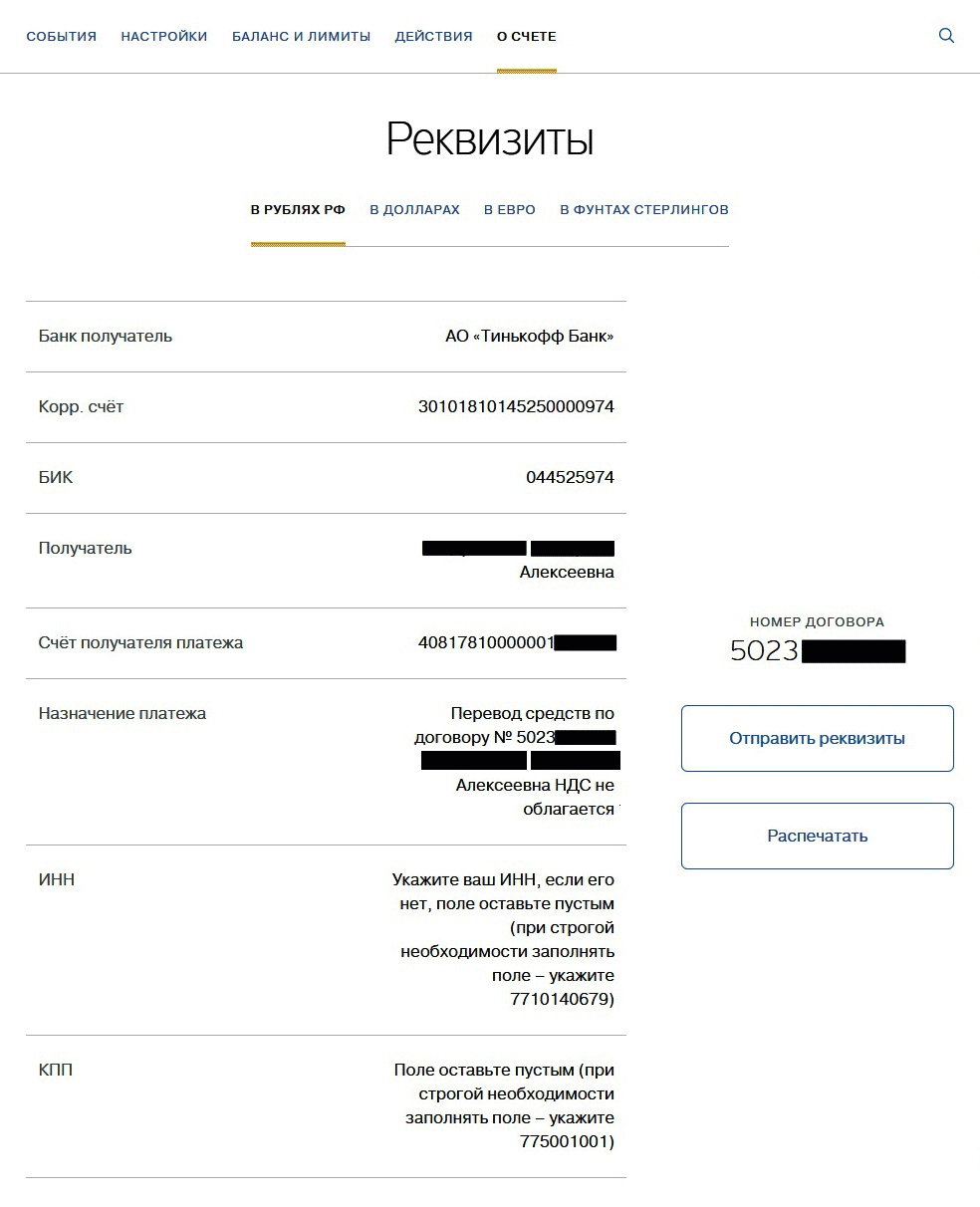

Реквизиты смотрите в личном кабинете на сайте банка. В Тинькофф-банке зайдите в личный кабинет на вкладку «О счете»:

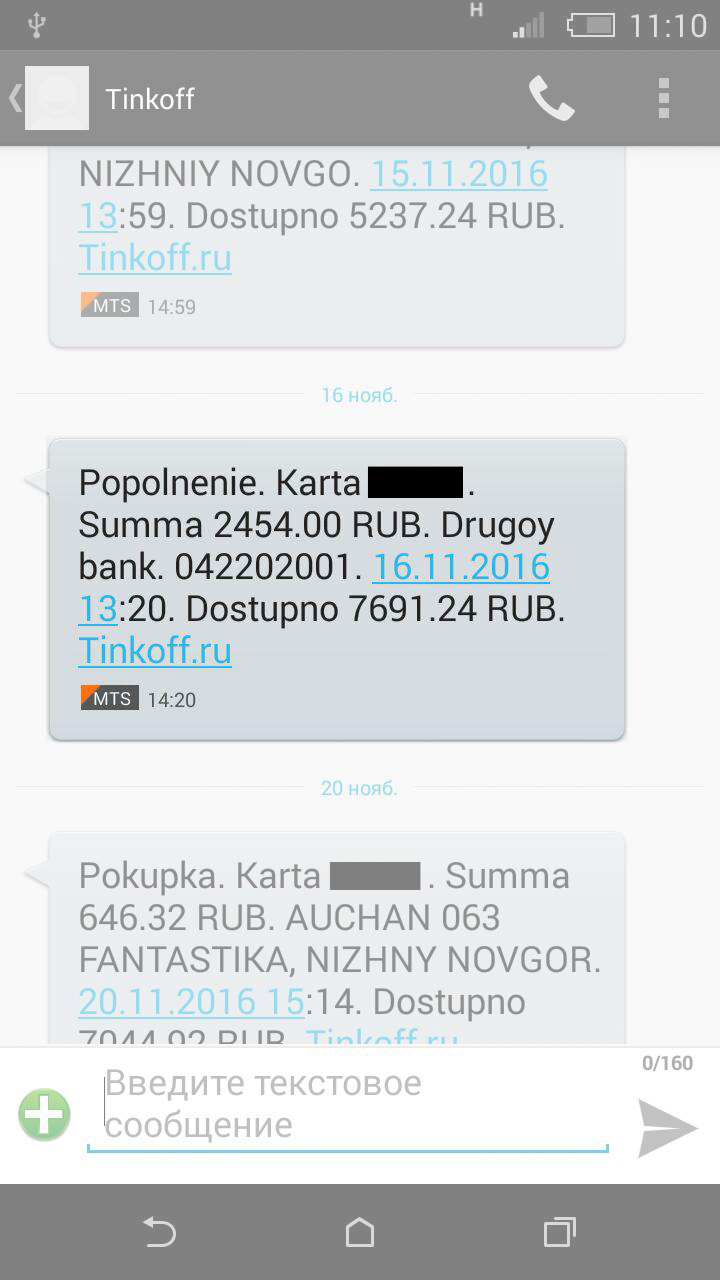

После того как вы отправите заявление, деньги поступят на счет в течение месяца. Об этом вы получите сообщение из банка.

Смс о возврате денег. 042202001 — реквизиты Межрайонной ИФНС России № 2 по Нижегородской области. У вашей налоговой может быть другой код

Смс о возврате денег. 042202001 — реквизиты Межрайонной ИФНС России № 2 по Нижегородской области. У вашей налоговой может быть другой код