С пластиковых карт начали угонять деньги «по воздуху»

В России появился новый вид мошенничества — кража денег с карт россиян, оснащенных технологиями бесконтактной оплаты товаров (карта прикладывается к PoS-терминалу, сумма покупки списывается с «пластика»). По данным компании Zecurion, мошенники увели с карт россиян с помощью своих самодельных терминалов (RFID-ридеров) 2 млн рублей в 2015 году. Опрошенные компании, специализирующиеся на IT-безопасности, отметили, что мошенники научились воровать с карт с помощью смартфонов, оснащенных чипами NFC (NFC — разновидность RFID).

Технологии бесконтактной оплаты товаров разработаны американскими платежными системами Visa (PayWave) и Mastercard (PayPass) для ускорения и упрощения безналичной оплаты покупок. Карты с технологией PayPass выпускает 43 крупных российских банка, карты c PayWave — 16. Технологии PayPass и PayWave применяются на картах с чипом и магнитной полосой. При расчетах такой картой не нужно вводить PIN-код, а также ставить подпись на чеке, если сумма покупки небольшая (до 1 тыс. рублей). По оценкам Zecurion, карты с бесконтактной технологией оплаты есть у 2 млн россиян. Заявлено, что в России больше 30 тыс. точек приема PayPass: предприятия транспорта, торговли, сферы услуг.

Visa и Mastercard на своих сайтах, посвященных PayPass и PayWave, предусмотрели правила безопасности, но они не отличаются от тех, что выработаны для классических банковских карт (PIN-код должен быть неочевидным; его не следует писать на обратной стороне «пластика»; карта всегда должна быть в поле зрения, а телефоны для связи с банком — под рукой). PayPass и PayWave начали распространять в России в 2008 году, но до сих пор широкого распространения не получили: небольшое количество банков, эмитирующих такие карты, объясняется сложностью и дороговизной этой технологии, да и сама карта стоит дороже обычных на 50–100% (в зависимости от дизайна и типа карты).

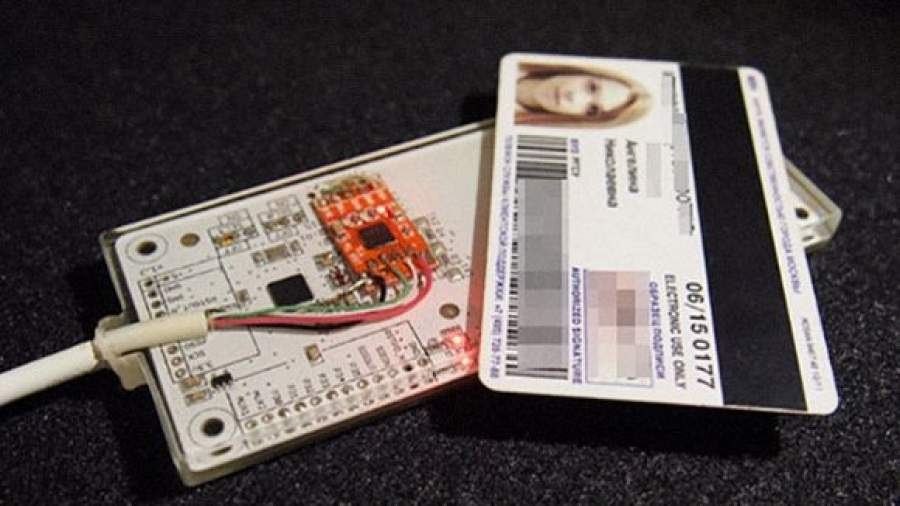

Суть схемы похожа на перехват сигналов электрозамков угонщиками автомобилей. Как сообщили в Zecurion, средства с карт PayPass и PayWave списываются мошенниками с помощью самодельных считывателей, способных сканировать банковские карты с чипами RFID (см. фото). По большому счету это аналоги легальных бесконтактных PoS-терминалов: RFID-ридеров, посылающие электромагнитные сигналы.

— Хакерский ридер очень похож на легальное устройство, но он отличается более продвинутой функциональностью, — рассказал «Известиям» руководитель аналитического центра Zecurion Владимир Ульянов. — Злоумышленнику достаточно приблизить на 5–20 см такое устройство к карте с чипом RFID, как вся необходимая информация будет считана.

В переполненном транспорте, на рынке, в магазине сделать это нетрудно. Человек может даже не заметить «воровства». Полученные данные мошенники записывают/передают на карты-клоны — для дальнейших операций (влекут хищения средств с подлинных банковских карт).

Стоимость легального считывателя для PayPass и и PayWave — от 20 тыс. рублей. Но надо понимать, что хакерам для считывателя нужно немного, а компоненты не очень сложно заказать. Стоимость RFID-ридеров, которыми пользуются хакеры для воровства денег с банковских карт россиян, составляет $100, — их хакеры изготавливают самостоятельно. Самый примитивный считыватель состоит из специального контроллера, антенны для приема сигнала и интерфейса для подключения к компьютеру и программного обеспечения на самом компьютере.

Как указывает замдиректора департамента аудита защищенности компании Digital Security Глеб Чербов, мошенникам достаточно бесконтактно получить номер карты и дату окончания срока ее обслуживания.

— Этих данных уже достаточно для проведения транзакций через подставные интернет-площадки или изготовления дубликата магнитной полосы карты, также достаточного для списания средств, — поясняет Чербов. — Из доступной «по воздуху» информации для злоумышленников также представляет интерес и история операций по карте, включающая в себя точные суммы и даты списаний. Располагая этими данными, несложно составить примерный профиль владельца и предположить текущий остаток по счету. У мошенников есть и более дешевые способы кражи данных с бесконтактных карт — обычный смартфон с поддержкой NFC. Им можно с расстояния в несколько сантиметров воровать данные банковских клиентов.

Но Чербов успокаивает, что защититься от мошеннической атаки не так сложно.

— Существуют кошельки, которые защищают карту от считывания (RFID blocking wallet), появились карты, которые кладутся в кошельки рядом с собственными — по цене около 500 рублей, — говорит Чербов. — Также пользователям новых карт можно посоветовать придерживаться давно известных рекомендаций относительно того, чтобы быть внимательными с SMS-информированием и соблюдать другие известные правила при проведении трансакций.

По словам замруководителя блока операционного и IT-сопровождения Бинбанка Игоря Новожилова, бесконтактное мошенничество пришло из Европы.

— Сложно предсказать потенциальный объем хищений, но с ним однозначно можно бороться, — уверен Новожилов. — Считывающее устройство должно быть поднесено практически вплотную к карте. Эта особенность уже обеспечивает определенный уровень защиты. Сложно представить, как кто-то допустит, чтобы по его карманам водили сканером. А если в кошельке две и более бесконтактных карты, то это только усложняет задачу считывания. Также можно менять порог суммы оплаты для ввода PIN-кода. Сама технология разрабатывалась для быстрых покупок на маленькие суммы, например оплата городского транспорта, прессы в ларьке и т.п.

Бесконтактная банковская карта: как платить PayPass и payWave

Бесконтактная банковская карта — это уже не новый платежный инструмент на рынке финансовых услуг. Однако, еще много людей не знают, как им пользоваться и какие у него преимущества и недостатки.

Бесконтактная банковская карта — это уже не новый платежный инструмент на рынке финансовых услуг. Однако, еще много людей не знают, как им пользоваться и какие у него преимущества и недостатки.

Что такое бесконтактная банковская карта?

Технический прогресс не стоит на месте. На текущий момент уровень технологий позволяет оснастить банковскую карту специальным чипом, который дает возможность рассчитываться за покупки, просто касаясь картой экрана POS-терминала.

По сути, только в этом заключается существенная разница между стандартной и бесконтактной платежной картой. Первую необходимо вставлять в POS-терминал, вводить PIN-код и ждать пока кассир проведет операцию, со второй рассчитываться проще и быстрее.

Разновидности бесконтактных карт

Самыми популярными бесконтактными картами являются:

- MasterCard PayPass;

- Visa payWave.

Узнать их довольно просто. На бесконтактных карточках, как первой, так и второй платежной системы на лицевой стороне нанесено изображение волны  . Кроме этого, карточки содержат соответствующие логотипы, которые подтверждают, что они относятся к семейству бесконтактных: MasterCard содержит надпись «PayPass», а Visa — «payWave».

. Кроме этого, карточки содержат соответствующие логотипы, которые подтверждают, что они относятся к семейству бесконтактных: MasterCard содержит надпись «PayPass», а Visa — «payWave».

Интересно, что бесконтактную оплату картой чаще всего в народе называют PayPass, это стало уже нарицательным значением.

Как рассчитываться бесконтактной картой

Бесконтактная банковская карта это удобный инструмент безналичных расчетов. С ее помощью заплатить за покупки очень легко и просто. Собственно весь процесс оплаты выглядит так:

- клиент сообщает кассиру о своем желании заплатить за покупки карточкой MasterCard PayPass или Visa payWave;

- после подготовки POS-терминала к расчетам и проверки суммы покупки, к экрану расчетного устройства необходимо поднести карту на расстояние до 4 см.;

- в зависимости от суммы покупки картодержателю может понадобиться ввести PIN-код (если сумма операции превышает 1 000 рублей);

- о завершении транзакции известит соответствующий световой и звуковой сигнал.

Все, за товары оплачено. На товарном чеке ставить свою подпись покупателю не нужно.

Преимущества и недостатки

Бесконтактная банковская карта понравится клиентам благодаря таким своим свойствам:

- Удобно — карточку не нужно доставать из кошелька. Достаточно просто его приложить к экрану устройства.

- Отсутствие дополнительных телодвижений, как со стороны пользователя карты, так и кассира — существенно ускоряет процесс расчетов за покупки.

- Карточка все время находиться в руках покупателя, так что ее реквизиты злоумышленникам сложнее увидеть и записать. Другими словами имеет более высокий уровень безопасности.

Относительно же недостатков, то их немного:

- не все торговые сети и развлекательные заведения оснащены соответствующими считывающими устройствами;

- многие кассиры боятся проводить расчеты, используя бесконтактную систему, а делают списание «по старинке» вставляя карту в терминал;

- обязанность вводить PIN-код при расчетах на сумму более 1 000 рублей. Снять это ограничение не возможно, некоторые банки разрешают только снизить лимит бесконтактного платежа, но никак не повысить.

Очевидно, что все минусы являются временными и зависят от популяризации платежного инструмента среди населения и уровня обучения персонала торговых сетей. К тому же бесконтактной картой можно рассчитаться старым привычным способом.

Действующее ограничение на сумму покупки (до 1 000 рублей в России или до 25 евро в Европе) практически на нет сводит преимущества бесконтактной платежной карты. Но, если разобраться, то она как раз предназначена для экспресс-покупок, а они редко превышают вышеуказанную сумму.

Безопасно ли рассчитываться бесконтактной картой

Непонятный для многих людей процесс списания денег настораживает потенциальных пользователей бесконтактных карт. Ведь таким образом в магазине можно несколько раз подряд списать деньги со счета. Или же хакеры с мощным считывающим устройством могут удаленно снять все средства и пользователь карточки этого не заметит. Но все далеко не так, и вот почему:

- во время транзакции формируется уникальный код, в котором зашифрована информация о текущей покупке. Именно он используется для подтверждения платежа. Перехватив этот код, хакеры ничего не добьются, так как он использовался только для осуществления этой операции. Подтвердить другие расчеты с помощью этого кода не получится;

- для создания кода используются самые надежные алгоритмы и ключи, которые делают его расшифровку практически невозможной;

- снижение количеств передачи карточки в руки посторонних снижает вероятность фиксации ее реквизитов злоумышленниками;

- ограничение суммы расчетов (1 000 рублей) бесконтактной картой с одной стороны неудобно для покупателя, а с другой не позволяет злоумышленникам потратить все его сбережения, не зная PIN-кода;

- терминал, считав одну операцию, сразу же выключается, что исключает вероятность повторного списания средств.

Экранированный кошелек для карты

Кстати, боязнь людей, что информацию с их платежной карточки могут считать и потом воспользоваться, чтобы снять деньги не могла не остаться незамеченной предприимчивыми людьми. Они сразу же смекнули, что на этом страхе можно заработать деньги.

Так на рынке появились кошельки с экранированными отсеками или металлические чехлы/коробочки для платежных карт. Такие аксессуары не пропускают сигналы антенны и защищают пластиковые карточки от считывания информации на расстоянии.

Стоимость экранированного кошелька на том же aliexpress составляет от 200 рублей. Все зависит от дизайна и материала. Однако, это скорее средство морального успокоения. Злоумышленники больше заинтересованы в получении доступа к реквизитам карты, таким как номер карты, срок действия и CVV-код, что позволяет им снять все деньги сразу. Нежели рисковать и снимать по 1 000 рублей.

Да, и чтобы снять эти деньги им необходимо с ридером подойти на очень близкое расстояние к своей жертве и найти месторасположения кошелька, что конечно же не останется не замеченным. Намного проще карманнику вытащить кошелек и получить сразу платежную карту.

Где получить

Карты с бесконтактной технологией предлагают следующие банки: Альфа-Банк, Открытие, Тинькофф, Возрождение, Московский Индустриальный Банк. Лидер среди российских банков Сбербанк также предлагает физическим лицам оформить такие карты. Бесконтактные карты Сбербанка:

- Классические карты MasterCard PayPass и Visa payWave;

- Семейство Visa «Аэрофлот»;

- Премиальные карты Visa Platinum Премьер и World MasterCard Black Edition Премьер.

В качестве итога хочется отметить, что бесконтактные карты значительно ускоряют процесс расчета за товары и услуги.

Это особенно актуально, когда сильно спешишь, и нет времени вытаскивать платежную карту с кошелька и набирать PIN-код. Яркий пример: шопинг во время обеденного перерыва. В этом случае каждая секунда на счету, чтобы не опоздать на работу и все успеть.

А относительно всех остальных функций, то бесконтактная банковская карта ничем не отличается от классических платежных карт.

Бесконтактные карты: понятие, виды и банки-эмитенты

Бесконтактные банковские карты впервые появились на мировом рынке банковских услуг в 2002 году, однако в России они стали набирать популярность лишь в последние годы. И до сих пор многие россияне довольно недоверчиво относятся к подобного рода новшествам, предпочитая традиционные варианты. В этом обзоре мы расскажем, что такое бесконтактная карта, в чем ее преимущества и недостатки, а также изучим, какие банки выпускают такие банковские продукты, и на каких условиях.

Что значит «бесконтактная карта»

Рядовые граждане России, далекие от финансовой сферы, в недоумении пожимают плечами: «Бесконтактная карта – что это? Чем такие пластики лучше обычных? Зачем они нужны?»

В принципе, это обычные пластиковые карточки, дебетовые или кредитные, имеющие инновационную встроенную технологию оплаты покупок на общую сумму до 1 000 рублей без необходимости вставлять карту в приемник и вводить ПИН-код. То есть достаточно поднести свой пластик к специальному устройству – POS-терминалу и оплатить покупку буквально одним касанием.

Как это возможно? Оказывается, в бесконтактную банковскую карту встроен специальный микрочип, оснащенный радиоантенной – RFID, позволяющей передавать информацию банку о платеже посредством радиоканала.

Кстати, если сумма приобретений или платежей больше 1 000 рублей, ПИН-код также придется вводить – такая мера принята из соображений безопасности и защиты от несанкционированного использования карточек.

В остальном пластики бесконтактной оплаты ничем не отличаются от обычных, с их помощью можно:

- хранить и копить деньги,

- оплачивать коммуналку и производить любые другие платежи,

- снимать деньги и пополнять остаток наличными или безналом,

- осуществлять денежные переводы с карты на карту или по банковским реквизитам,

- оплачивать покупки в магазинах, в том числе в интернете,

- использовать как на территории РФ, так и за границей,

- управлять денежными средствами на пластике через интернет-банк или мобильные приложения.

Пользоваться бесконтактными пластиковыми картами проще простого:

- проверьте сумму расходования, которая указана на экране считывающего устройства,

- поднесите к нему свою карточку с чипом любой стороной на 2-3 секунды: можно приложить ее к экрану, а можно просто поднести на расстояние в 1 см,

- платежный терминал подаст звуковой сигнал, подтверждающий факт оплаты, а на экране появится надпись «Одобрено»,

- если сумма платежа больше 1 тысячи рублей, считывающее устройство запросит ввод ПИН-кода для завершения оплаты.

Преимущества и недостатки карт бесконтактной оплаты

В процессе использования карточек бесконтактной оплаты их держатели выявили следующие преимущества:

- Удобство проведения платежей.

Во-первых, пластик не нужно вставлять в платежный терминал, а во-вторых, в большинстве случаев не нужно подписывать чеки или вводить ПИН-код, что особенно удобно, если руки заняты пакетами с покупками.

Не нужно тратить время на набор ПИН-кода и ожидание ответа от банка: все операции производятся мгновенно.

- Сокращение риска технических ошибок.

Поскольку карта нового поколения практически не соприкасается с платежным терминалом, значительно снижается риск размагничивания пластика или каких-либо негативных воздействий на магнитную полосу на оборотной стороне карточки.

- Повышенные меры безопасности.

При оплате вы фактически не выпускаете свою бесконтактную пластиковую карту из рук, тем самым защищая деньги на ней от кражи. Можно расплачиваться, не доставая пластик из кошелька, так что ваши карточные реквизиты никто не увидит. Все мошеннические методы считывания информации с помощью копирующих или фотографирующих устройств в вашем случае совершенно не работают.

Однако существуют и некоторые неудобства/недостатки, связанные с использованием такого рода пластиков:

- нехватка специальных терминалов, хотя это вопрос времени,

- известны случаи использования мошенниками самодельных RF >

Виды бесконтактных карточек

Существует несколько типов бесконтактных карт, а именно:

- Карточки платежной системы Виза выпускаются по технологии PayWave,

- Карточки платежной системы Мастеркард выпускаются по технологии PayPass.

Оба банковских продукта идентичны друг другу, так что стоит выбирать пластик, обращая внимание скорее на условия выпуска и обращения.

Сегодня услугу оплаты смартфоном вместо бесконтактного пластика предлагают следующие банки:

- Сбербанк,

- МТС Банк,

- Банк Русский Стандарт,

- Тинькофф,

- Банк «Санкт-Петербург»,

- АК Барс Банк.

Какие банки России предлагают оформить карты бесконтактной оплаты

Хотя бесконтактные карты с чипами используются пока преимущественно в столице, регионы также постепенно начинают внедрять данные банковские продукты.

В целом на сегодняшний день оформить карточку бесконтактной оплаты Мастеркард PayPass можно в 56 кредитно-финансовых учреждениях России, среди которых такие крупные банки, как Альфа-Банк, Райффайзен, Тинькофф, Газпромбанк, Промсвязьбанк, Юникредит Банк, ВТБ и другие. А вот карту Виза PayWave предлагают открыть только 17 финансовых учреждений России (по данным официального сайта Виза), в том числе Сбербанк, Уралсиб, Банк Хоум Кредит, Таврический и другие.

Кстати, банковские продукты бесконтактной оплаты могут быть любыми: кредитным и дебетовыми, кобрендинговыми и классическими, премиальными и стандартными. Все возможности такой карты, как и лимиты и тарифы устанавливаются непосредственно банком-эмитентом.

В данном обзоре мы собрали лучшие предложения по бесконтактным дебетовым картам отечественных банков, которые в конце статьи сравним между собой.

Сбербанк

Лидером по эмиссии карт является Сбербанк, который и на этот раз предложил несколько видов карточных продуктов с технологией бесконтактной оплаты, но самым популярным, попавшим в топ, стал пластик Виза Классик.

Особенности

Классические карточки Виза, как и Мастеркард, не только предоставляют возможность оплачивать покупки одним касанием, даже не вынимая пластик из кошелька, но также позволяют:

- пользоваться всеми преимуществами бонусной программы «Спасибо» от Сбербанка, получать и накапливать бонусы с каждой покупки, а затем обменивать их на скидки в магазинах-партнерах,

- оплачивать покупки телефоном – это стало возможным благодаря сервисам бесконтактной оплаты Samsung Pay, Andro >

Преимущества и недостатки

Сбербанковские банковские продукты обычно выгоднее других благодаря выгодным бонусным программам, разветвленной банкоматной сети, низким тарифам и оперативному внедрению передовых технологий. Однако у этой карты есть небольшой недостаток в виде годовой платы за обслуживание в размере 750 рублей.

Ключевые условия

Для того чтобы получить классическую карту с возможностью бесконтактной оплаты, держатель карты должен отвечать следующим требованиям:

- наличие регистрации на территории РФ (постоянной или временной),

- возраст от 14 лет – для оформления основной карты.

Оформить пластик можно в любом офисе Сбербанка, имея при себе документ, удостоверяющий личность.

Тарифы и лимиты этого пластика также выгодно отличают его от многих других аналогичных продуктов российских банков:

- прием наличных средств на карту – без комиссии, за исключением случаев обращения в другой территориальный банк – тогда комиссия составит 1,25%, минимум 30, а максимум 1000 рублей,

- суточный лимит на выдачу наличных денег в кассах и банкоматах – 150 000 рублей, через кассы без использования пластика – 50 000 рублей,

- месячный лимит снятия денег через банкоматы и кассы – 1 500 000 рублей,

- комиссия за выдачу наличных в пределах лимита отсутствует, а при снятии средств сверх лимита через кассы или банкоматы Сбербанка – 0,5% (в кассах или банкоматах других банков – 1%),

- также взимается комиссия за получение выписки через банкомат и предоставление сведений о доступном расходном лимите – 15 рублей за 1 выписку или 1 запрос,

- за получение экстренных наличных средств за рубежом в пределах 5 000 долл.США удерживается комиссионный сбор в размере 6 000 рублей.

Хоум Кредит банк

Рублевая дебетовая карта «Ярмарка» создана для фанатов шопинга и также оснащена чипом для бесконтактной оплаты.

Особенности

Стильная карта в фиолетовом цвете разработана Хоум Кредит банком специально для выгодного шопинга, что отражается в многообразных вариантах кэшбека.

Карточка «Ярмарка» выпускается в российских рублях сроком действия 5 лет, в списке бесплатных услуг отмечены:

- снятие наличных в банкоматах Хоум Кредит банка,

- пополнение карточки через кассы и банкоматы,

- перевод денег на счета внутри Хоум Кредит банка,

- выпуск нового ПИН-кода, блокировка и разблокировка пластика,

- выпуск и перевыпуск по окончании срока действия, а также по инициативе держателя,

- отправка уведомлений по электронной почте,

- подключение и использование интернет-банка,

- предоставление выписки в офисах банка.

Преимущества и недостатки

Главное достоинство карты, предназначенной для комфортного шопинга – высокий процент кэшбека, а к недостаткам можно отнести наличие годовой платы за обслуживание.

Ключевые условия

Условия пользования карточкой вполне привлекательны:

- возврат 5% от суммы приобретений в ТЦ «Ярмарка»,

- возврат до 10% от суммы покупок в магазинах партнеров,

- 1% от суммы возвращается на карточку со всех остальных покупок,

- годовая плата за обслуживание – 490 рублей,

- плата за услугу «СМС-пакет» – 59 рублей в месяц

- дневной лимит на обналичивание денег – 500 000 рублей, а на покупки (в том числе оплату услуг) – 1 500 000 рублей.

- комиссия за выпуск и перевыпуск дополнительной карточки – 200 рублей,

- перевод на электронный кошелек Вебмани – 1%,

- перевод через интернет-банк на карточки Виза и Мастеркард других банков – 1%, минимум 100 рублей,

- комиссия за межбанковские переводы через интернет-банк составляет 10 рублей.

Альфа-Банк

Похожий банковский продукт предлагает и Альфа-Банк – это дебетовая карта Cash Back.

Особенности

Как и подавляющее большинство карточек с бесконтактной оплатой, этот пластик предназначен для активного использования при оплате покупок и услуг, в том числе в интернет-магазинах.

Поэтому акцент сделан на наличие и привлекательные условия кэшбека, а также на активное использование мобильного приложения, с помощью которого можно:

- оплачивать товары и услуги всего несколькими кликами,

- платить телефоном с помощью платежных сервисов Samsung Pay и Apple Pay,

- быстро находить ближайший банкомат Альфа-Банка и его партнеров,

- переводить деньги с карты на карту по номеру телефона через список контактов в смартфоне.

Узнать информацию о бонусных баллах можно в информационном смс-сообщении, в любом отделении Альфа-Банка или в кол-центре «Альфа-Консультант».

Преимущества и недостатки

Главными преимуществами альфабанковской карточки бесконтактной оплаты Cash Back являются выгодные условия этого самого кэшбека, а также солидные 7% годовых, начисляемые на остаток средств.

Ключевые условия

Рассмотрим условия по дебетовой карте Cash Back:

- возврат 10% от оплат на заправках,

- возврат 5% от суммы счета в ресторанах и кафе,

- кэшбек 1% на все остальные покупки,

- дополнительно начисляется до 7% годовых по накопительному счету,

- возможность проведения платежей, переводов и других операций через мобильный банк и Альфа-Клик.

Банк «Раунд» (карта Мегафон)

Дебетовая карта Мегафон Стандарт NFC также является бесконтактной и предоставляет возможность оплачивать счета смартфоном с Apple Pay.

Особенности

Подключить такую карточку и пользоваться ею бесплатно могут абоненты МТС, подключенные к следующим тарифам:

- «Все включено» – XS, S, M, L, XL, VIP,

- «Включайся! Слушай/Говори/Общайся/Смотри – Премиум»,

- «Включайся! Открывай/Пиши»

Остальные абоненты должны оплачивать ежемесячную плату за обслуживание в размере 149 рублей.

Основное предназначение карточки, заявленное на странице – безналичная оплата покупок и услуг, в том числе посредством интернета.

Преимущества и недостатки

Основным достоинством карточки бесконтактной оплаты от Мегафона можно назвать приличный кэшбек, высокие проценты на остаток, возможность оплаты услуг и покупок без комиссий.

Однако есть и ряд недостатков пластика, связанных, прежде всего, с высокими комиссиями за переводы и пополнение электронных кошельков, а также за обналичивание средств через банкоматы и пункты выдачи наличных.

Можно сказать, что этот банковский пластик больше «заточен» под использование онлайн – в интернете и т.д., нежели оффлайн.

Ключевые условия

Ниже перечислены условия пользования дебетовой картой бесконтактной оплаты «Мегафон» Стандарт NFC:

- 8% годовых на остаток,

- дополнительные мегабайты на телефон: за каждые потраченные с пластика 100 рублей получайте 10 МБ,

- возврат до 50% от оплаченных покупок,

- счет телефона и банковской карты – единый,

- предоставление бесплатного дистанционного обслуживания и бесплатного смс-информирования,

- пополнение электронных кошельков – 8%,

- переводы с карты Мегафона на другие карточки через сервис MasterCard MoneySend – 1,99%,

- плата за смс-банкинг – 30 рублей в месяц,

- выдача наличных в банкоматах и пунктах выдачи наличных – 2,5%, если сумма обналички меньше 100 000 рублей, 3%, если сумма к выдаче от 100 до 250 тысяч и 3,5% от суммы, превышающей 250 000 рублей,

- отсутствие комиссии за блокировку и разблокировку пластика,

- запрос баланса в банкомате – 20 рублей.

Банк «Открытие»

Банк «Открытие» предлагает оформить Смарт Карту с возможностью бесконтактной оплаты только через сайт www.open.ru или в мобильном приложении.

Особенности

Карта относится к категории Visa Rewards и имеет следующие особенности:

- срок действия пластика – 4 года,

- держателем карты может быть только резидент РФ,

- сумма кэшбека не может превышать 5 000 рублей в месяц,

- валюта карты – российские рубли,

- овердрафт по карте не предусмотрен,

- бесплатные интернет-банк и мобильное приложение.

Преимущества и недостатки

Банк “Открытие” делает акцент на таких преимуществах обладания Смарт Картой, как начисление процентов на остаток по ставке до 8%, выгодный кэшбек (в промокатегории составляет 10%), возможность бесплатного пополнения с карт сторонних российских банков. Кроме того, имеется возможность использования телефона в качестве платежного средства – с помощью платежных приложений.

Из недостатков в глаза бросается привязка многих бонусов и достоинств карты к остатку средств на ней, который не должен быть меньше 30 000 рублей.

Ключевые условия

Возможности, предоставляемые держателям этого бесконтактного пластика, очень широки и разнообразны:

- кэшбек: если сумма покупок в месяц меньше или равна 30 000 рублей – 1%, если сумма ежемесячных покупок более 30 000 рублей – 1,5%,

- начисление процентов на дебетовый остаток: на сумму до 29 999,99 руб. – 8% годовых, на сумму от 30 000 до 499 999,99 руб. – 6% в год и на сумму свыше 500 000 рублей – 4%,

- ежемесячная плата за обслуживание – 299 рублей, но при соблюдении одного из минимальных требований обслуживание бесплатное: размер среднемесячного остатка на карте не менее 30 000 рублей или POS-оборот (ежемесячная сумма покупок) не менее 30 000 рублей,

- плата за смс-информирование – 59 рублей,

- плата за перевыпуск карты за рубежом или экстренную выдачу наличных средств в пределах 5 000 долл.США – 250 долл.США,

- максимальная сумма выдачи наличных средств в месяц – 150 000 рублей,

- комиссии за выдачу денег через банкоматы: до 5 000 рублей – без комиссии, свыше 5 000 рублей – 1,5%, но не менее 250 рублей, при этом если выполняется одно из вышеперечисленных минимальных требований, сумма выдачи без комиссии возрастает в 10 раз и составляет 50 000 рублей,

- при снятии наличных через кассы без самой карты комиссия составит 4,9%, но не менее 490 рублей,

- пополнение через банкоматы – без комиссии,

- пополнение через кассы: если сумма более 30 000 рублей- без комиссии, если меньше – комиссия составит 300 рублей,

- переводы с карты на карту в пределах 300 000 рублей – без комиссии, свыше 300 000 рублей – 0,5%, минимум 30 рублей,

- комиссия за перевыпуск по инициативе держателя (при утере, порче и т.п.) – 650 рублей.

Среди рассмотренных банковских продуктов с возможностью бесконтактной оплаты можно выделить карту «Мегафон» как наиболее привлекательную. Единственный минус – высокие проценты за снятие наличных средств.

Итоги

Подведем итоги и определим лидеров по каждому из основных критериев отбора наиболее выгодных бесконтактных карт:

- Наименьшая годовая плата у Хоум Кредит банка – всего 490 рублей.

- У Альфа-Банка высокая ежегодная плата за обслуживание, зато предлагается начисление процентов на остаток по ставке 7% годовых, к тому же выгодные условия кэшбека, а также бесплатная доставка карты в пределах МКАД.

- Картой Мегафона и вовсе можно пользоваться бесплатно (при подключении определенных тарифных планов), однако есть здесь свои ложки дегтя – это высокие комиссии за снятие денег с карты и переводы.

- Смарт Карта банка «Открытие» очень выгодна благодаря хорошим условиям кэшбека и возможности начисления процентов на остаток по ставке 8%, однако существенным минусом является условие поддержания остатка на карте (или POS-оборота) в размере не менее 30 000 рублей – без этого не получится воспользоваться всеми «плюшками» карточки в полной мере, к тому же высоки ставки комиссии за снятие наличных и пополнение карточного счета.

- Лидером сегодняшнего обзора становится бесконтактная карточка Виза Классик Сбербанка, которая несмотря на ежегодную плату в размере 750 рублей в первый год и 450 рублей – во второй и последующие годы, является наиболее выгодной по большинству параметров: это бонусная программа «Спасибо», очень низкие (а то и вовсе нулевые) комиссии за снятие средств и пополнение счета, возможность привязки карточного счета к электронным кошелькам, удобные сервисы дистанционного обслуживания и многое другое.

Visa и Mastercard требуют выпускать в России только бесконтактные карты

Международные платежные системы Visa и Mastercard обяжут российские банки выпускать только бесконтактные карты (использующие NFC-технологию), позволяющие оплачивать покупку в одно касание. Соответствующие требования содержатся в сообщениях, которые получили кредитные организации. Visa вводит новые правила с 13 апреля 2019 года, Mastercard — с 12 апреля 2021 года, рассказали РБК два источника в банковской сфере.

В Альфа-банке, Райффайзенбанке и банке «Русский стандарт» сообщили, что знакомы с этими предписаниями.

В пресс-службе Visa и Mastercard подтвердили введение требования. «С апреля 2021 года все вновь выпускаемые в России карты должны быть с бесконтактной технологией», — добавили в Mastercard. Платежная система «Мир» не планирует вводить такое требование для своих карт.

Дороже на 50–100%

ЦБ не требует выпускать бесконтактные карты, тогда как обязательное требование оснащать карты чипами существует, поэтому банки выпускают как обычные карты, так и карты с NFC-технологией, говорит председатель правления ассоциации «Финансовые инновации» Роман Прохоров. Выпуск контактных карт дешевле, чем бесконтактных, поэтому требование платежных систем отразится на тех банках, которые продолжают выпускать контактные карты для отдельных клиентских сегментов в целях оптимизации своих расходов, считает он.

Заготовка бесконтактной карты стоит банку в зависимости от размера партии в 1,5–2 раза дороже заготовки контактной карты, поясняет руководитель дирекции процессинга Альфа-банка Сергей Брынин. Действительно, выпуск бесконтактных карт для банков дороже примерно на 50%, подтверждают в ВТБ. Стоимость выпуска карты зависит от многих факторов — платежная система, ее тип, тираж, применение дополнительных эффектов и т.д., но основное влияние на стоимость оказывает цена чипа, отмечают в пресс-службе госбанка. В то же время при крупных тиражах разница в цене очень мала, уточняет директор департамента платежных карт Промсвязьбанка Александр Петров.

Сам выпуск и обслуживание таких карт ничем не отличаются от контактных, добавляет руководитель отдела продуктов по управлению денежными потоками Райффайзенбанка Алексей Крохин. А расходы окупаются более высокими показателями использования, указывает начальник управления транзакционного бизнеса банка «Открытие» Дмитрий Бочеров. «В последнее время бесконтакт стал своего рода обязательным атрибутом карты — многие клиенты пользуются только им, если это возможно, а кассиры по умолчанию предлагают приложить карту», — отмечает он.

Эксперты Сбербанка назвали рост бесконтактных платежей одним из главных трендов последних двух лет. По данным банка, на конец 2018 года в России было выпущено более 270 млн карт, и почти 50% операций по ним совершалось бесконтактным способом, хотя еще в январе 2017 года этот показатель не превышал 1%.

Карты для зарплат и в регионах

Даже крупные банки продолжают выпускать карты, не имеющие бесконтактной технологии, если условия по ним не прибыльны для кредитной организации, например, в рамках зарплатных проектов, говорит председатель Ассоциации участников рынка электронных денег и денежных переводов (АЭД) Виктор Достов. Их часто эмитируют региональные или небольшие кредитные организации. «В регионах до недавнего времени карты в основном использовали только для снятия наличных, поэтому местные отделения банков практически не выпускали бесконтактные карты», — отмечает Достов. Сейчас, по его словам, тенденция переломилась и держатели карт в регионах все чаще используют их для оплаты покупок.

О том, что переход на бесконтактные технологии станет вызовом в основном для небольших и региональных банков, говорит и руководитель группы Deloitte Digital Максим Шапировский.

По мнению Прохорова, банки, особенно крупные, стремятся выпускать бесконтактные карты из-за условий конкуренции, так как клиентам такие карты интереснее. Крупные банки имеют собственные процессинговые центры для снижения себестоимости выпуска карт, и им менее болезненно переходить на бесконтактные карты, пояснил Шапировский.

Основная часть крупных банков сообщила, что на бесконтакт приходится подавляющая часть выпускаемых карт. О выпуске только бесконтактных карт трех платежных систем (Visa, Mastercard и «Мир») РБК сообщили в Райффайзенбанке и Промсвязьбанке. Доля бесконтактных «мультикарт» у ВТБ в 2018 году составила 90% от всех выпущенных, в этом году банк выпускает только бесконтактные карты, отметили в пресс-службе ВТБ. Совкомбанк в 2018 году выпустил более 99% бесконтактных карт от их общего числа. Доля эмиссий контактных карт Альфа-банка в прошлом году составила 15%. При этом в наступившем году банк выпускает контактные карты только платежной системы Mastercard, все карты Visa и «Мир» выпускаются с возможностью оплаты в одно касание. Банк «Русский стандарт» выпускает все карты в массовом сегменте с возможностью бесконтактной оплаты, сказали в банке. В Сбербанке отказались от комментариев.

В то же время у части банков доля карт без NFC-технологии значительна. В общем объеме карт Газпромбанка, которые были выданы в последнее время, доля контактных карт составила около 40%, сообщили в Газпромбанке. В обороте казанского банка «Ак Барс» на 1 января 2019 года контактные карты занимали 55% от всего выпущенного пластика. У ростовского «Центр-Инвеста» на начало года 20% карт являются контактными. Банк эмитирует карты на пять лет, а на 2015–2016 годы приходилась массовая эмиссия карт без технологии NFC, поясняют в банке, указывая, что в ближайшие 12–18 месяцев доля контактных карт резко сократится.

В лидерах по оплате в одно касание

Visa и Mastercard, переводя их пользователей на бесконтактные платежи, создают для себя дополнительный источник выручки: клиенты из-за удобства сервиса многократно повышают число спонтанных и эмоциональных покупок, а часть комиссий за это получают платежные системы, отмечает Шапировский.

В 2018 году количество бесконтактных транзакций по картам Visa в России выросло более чем на 200%, отметили в международной платежной системе. «Чтобы способствовать дальнейшему распространению электронных платежей, мы устанавливаем для банков новые требования и предлагаем инструменты для создания современных платежных продуктов и сервисов», — сказали в пресс-службе.

По данным Mastercard, в России бесконтактные оплаты картами или смартфонами превысили 50% от всех операций. Технологию делают востребованной простота, удобство и безопасность, отметили в пресс-службе платежной системы.

«Mastercard активно работает над развитием терминальной сети, превращая бесконтактные платежи в стандарт, который доступен на кассах магазинов, при оплате услуг, на транспорте», — пояснили там, добавив, что с 1 января 2020 года все платежные терминалы в Европе и в России будут поддерживать возможность оплаты в одно касание. А все новые терминалы, установленные в магазинах после 1 января 2016 года, должны принимать бесконтактные карты Mastercard. Эти требования были установлены еще в 2014 году.

У Visa также существует требование к банкам, чтобы все банкоматы, установленные или обновляемые в России, после 18 апреля 2020 года принимали бесконтактные карты и взаимодействовали при проведении операций с бесконтактными устройствами.

Осенью 2018 года Visa сообщала, что Россия находится в тройке стран — лидеров по количеству бесконтактных платежей, которые совершаются как с помощью бесконтактных карт, так и с помощью смартфонов (Apple Pay, Samsung Pay, Android Pay и т.п.).

Топ-5 банковских новинок

Новые технологии слишком быстротечны: ещё вчера что-то презентовали как новинку, а уже завтра это становится повседневностью. Постоянно появляется что-то более свежее, и уже оно забирает себе лавры «Разработки года». Банковская сфера в этом плане, конечно, менее динамична, но и здесь технологии не стоят на месте. Сравни.ру выбрал пять полезных и удобных разработок, которые используют российские банки.

1. Биометрические технологии

Ещё в 2012 году японский банк The Ogaki Kyoritsu Bank, Ltd начал использовать банкоматы нового типа – позволяющие получить доступ к счёту, просто приложив ладонь к аппарату. А в этом году уже банк Хоум Кредит объявил о биометрической идентификации потенциальных заёмщиков с их фото в паспорте, которая осуществляется путем сравнения координат расположения глаз. Это позволяет кредитной организации обнаруживать мошенников, пытающихся получить кредиты по разным паспортам, и оповещать об этом правоохранительные органы.

Ещё одним банком, решившим применять подобные технологии, стал Лето Банк, запустивший в пилотном режиме биометрическую идентификацию клиентов при общении с сотрудниками кредитной организации.

2. Технология бесконтактных платежей

Технологии бесконтактных платежей MasterCard PayPass и Visa payWave, позволяющие оплачивать покупки просто поднеся карту к терминалу, уже становятся чем-то привычным, по крайней мере, для нашего слуха и взора. Например, воспользоваться картой, поддерживающей технологию PayPass, можно в McDonalds, а payWave – в сети кофеен «Starbucks».

В числе банков, готовых выпустить технологичный пластик – Райффайзенбанк, Сбербанк, Альфа-Банк, Промсвязьбанк и др. При этом некоторые кредитные организации преподносят сей продукт в необычной упаковке.

Так, банк Русский Стандарт, МТС и платежная система MasterCard выпустили банковскую карту, прописанную на сим-карте МТС. А банк Ак Барс предлагает клиентам часы с технологией Watch2pay, в которые вставляется сим-карта MasterCard PayPass, привязанная к счету владельца.

3. Кредиты через банкомат

Процессинговая компания «МультиКарта» в прошлом году реализовала для Лето Банка технологию выдачи кредитов в банкоматах с помощью бар-кода. Её использование позволяет после подписания кредитного договора направлять заёмщика не в кассу, а к банкомату, где приложив бар-код, полученный от операциониста, к специальному устройству АТМ, и введя пин-код, поступивший на телефон в виде сообщения, он получит свои заёмные наличные.

4. Упрощённые денежные переводы

Ещё одной удобной новинкой на банковском рынке можно считать возможность переводить деньги через мобильный банк, указав только сумму перевода и номер мобильного телефона или e-mail получателя, которую Альфа-Банк предоставил своим клиентам.

5. Виртуальные консультанты

Если зайти на сайт банка Тинькофф Кредитные Системы и перейти в раздел «О банке», то на странице с правой стороны вашему вниманию предстанет робот – виртуальный консультант, который ответит на ваши вопросы о банке, его продуктах и сервисах. Общение с ним отчасти способно заменить общение с оператором колл-центра, до которого ещё надо дозвониться.

Конечно же, есть вопросы, на которые инфо-робот ответить не сможет, хотя ради забавы мы перебрали около двадцати разных запросов и на все из них он дал ответ, кроме одного – и то, он совсем не касался работы банка и его самого.

Объективности ради стоит добавить, что это вовсе не полный список банковских новинок, способных сделать взаимодействие клиентов с кредитными организациями более удобным и быстрым, сюда же наверно стоит отнести и видео-консультации, электронные очереди, отправление онлайн-заявки на кредит, возможность сконфигурировать автомобиль мечты на сайте самого финансового учреждения и т.д. Просто это наиболее интересные сервисы.

Бесконтактные карты — что такое?

Банки Сегодня Лайв

Статьи, отмеченные данным знаком всегда актуальны. Мы следим за этим

А на комментарии к данной статье ответы даёт квалифицированный юрист а также сам автор статьи.

Банковские продукты развиваются и совершенствуются самым стремительным образом. Еще вчера оплата покупок с помощью пластиковой карты вызывала недоумение и восторг. Сейчас же подобной услугой уже никого не удивить. Более того, теперь чтобы рассчитаться в магазине наличие карты вовсе не обязательно. Покупатель может совершить платеж с помощью телефона или специальных наручных часов, браслетов и т.д.

Подобная операция стала возможной благодаря тому, что появился новый продукт — бесконтактная карта. Ее не нужно показывать или передавать кассиру в руки, а операция совершается за доли секунд. Несомненно это очень удобно, но так ли это безопасно?

В данной статье пойдет речь о том, что представляют собой бесконтактные карты, как ими правильно пользоваться, какие есть преимущества и недостатки, и о каких опасностях следует помнить?

Что представляют собой бесконтактные карты, и как ими пользоваться

Бесконтактная банковская карта — это всем знакомая пластиковая карта, в которую встроена RFID — метка. Простыми словами карта содержит специальный чип с антенной, который и передает информацию по радиоканалу в терминал. Сейчас практически в каждой точке оплаты установлены новые модели терминалов, способных улавливать такой маяк.

Сам процесс оплаты — это сложная программа, однако для пользователя все выглядит намного проще.

Все что требуется, это приложить пластик к экрану считывающего устройства. В этот момент информация о платеже распознается терминалом и происходит оплата. Процесс занимает доли секунд, при этом нет необходимости вводить ПИН — код, или ставить подпись на чеке. Единственное неудобство — это то, что сумма транзакций всегда ограничена и составляет 1 000 рублей (в данный момент есть новости, что размер операций, без ввода ПИН кода, может быть увеличен до 3 000 рублей). Если пользователь совершает покупку на сумму больше установленного порогового значения, то ПИН — код вводить все таки придется.

Практически все российские банки предлагают своим клиентам оформить карту бесконтактной оплаты системы VISA — технологии payWave, или Master Card — с технологией PayPass. Вне зависимости от выбранной платежной системы, бесконтактные карты могут быть как дебетовыми, так и кредитными, как классическими, так и кобрединговыми, как стандартными, так и премиальными. Что касается стоимости и условий обслуживания, то такие правила устанавливает непосредственно то учреждение, которое и выпускает карту.

Как пользоваться бесконтактной картой

Использовать бесконтактную пластиковую карту просто. Однако скорость оплаты, зачастую может сыграть и злую шутку. Например, пользователи просто напросто не замечают сколько же денег с них списал продавец. Для того чтобы не попасть в неприятную ситуацию достаточно соблюдать и обращать внимание на несколько правил:

- На терминале способным принимать бесконтактную оплату должна быть надпись Visa Pay Wave или MC Pay Pass и их логатип;

- После того, как продавец вводит сумму оплаты, она автоматически отображается на экране. Перед тем, как приложить карту необходимо еще раз удостоверится в правильности введенных данных. Поскольку с карты спишется именно эта сумма денег;

- После того как сумма сверена, необходимо поднести карту к экрану терминала на расстояние не менее 4 см. Если сумма платежа более 1 000 рублей, то следует ввести ПИН — код. Однако многие банки могут и самостоятельно устанавливать лимиты. Например, Тинькофф банк устанавливает такие ограничения, действующие в течение одного рабочего дня;

- После удачно совершенного платежа терминал подает характерный звуковой сигнал. Не стоит бояться что оплата может пройти дважды, поскольку для этого продавцу необходимо снова вручную ввести сумму списания.

- Обязательно нужно подключить услугу СМС оповещения. Так пользователь сможет своевременно реагировать на операции, совершаемые по карте;

- Не следует держать карту рядом с телефоном, поскольку так он выступает в роли передатчика информации;

- Можно самостоятельно установить лимит;

- Многие пользователи рекомендуют держать карту в специальных чехлах, или фольге, поскольку такой материал не пропускает радиоволны, а значит мошенническое списание денег не возможно;

- Стараться находится от людей на расстоянии не менее 15 см. Так радиосигнал будет недоступен.

Маркетологи отмечают, что бесконтактные карты оплаты значительно разгрузили кассы. Даже несмотря на большие очереди, на обслуживание одного покупателя приходится несколько минут. И это не удивительно, ведь при использовании такой карты не нужно доставать кошелек, считать наличность, сдавать сдачу. На первый взгляд все выглядит просто идеально, но так ли это на самом деле? И существует ли «обратная сторона медали»?

Плюсы и минусы бесконтактной карты

Как и любой другой банковский продукт, бесконтактные карты имеют как преимущества, так и недостатки. Рассмотрим их более подробно.

|

|

Как видно из приведенной информации преимуществ у бесконтактной карты намного больше. Однако несмотря на все доводы, твердящие, что все меры безопасности приняты, не стоит забывать о возможных опасностях.

Какие существуют опасности бесконтактной карты, и как ее запретить

Технологический процесс не стоит на месте, и вместе с ним активно развиваются все банковские продукты. Появление бесконтактной карты оплаты служит тому подтверждением. Несомненно она дарит пользователю много удобств. Более того, расплачиваться теперь можно и с помощью гаджетов. Наличие в них NFC функции позволяет внести оплату вообще без присутствия пластика. Многие специалисты уверяют, что подобные возможности абсолютно безопасны, поскольку разработчики уделили огромное внимание защите конфиденциальной информации. И это чистая правда. Так в чем же подвох?

На самом деле вопрос о защитите денежных средств клиента — это не только задача банка. С появлением новых функций, и возможностей, человек просто напросто привыкает к комфорту, и забывает об элементарных правилах безопасности. Например, если клиент совершает оплату с помощью браслета, то ему не следует его где — то оставлять или терять. То же самое касается и самой бесконтактной карты. Просто напросто нашедший, сможет совершать покупки безгранично до 1000 рублей, а сам пользователь может и не догадываться об этом, по крайней мере до того момента пока не заподозрит пропажу. В итоге на счете может не оказаться денег.