Зависимость размера пенсии от зарплаты

Верижникова Марина Геннадьевна

Основной показатель, который оказывает влияние на размер пенсии, представлен заработной платой. Безусловно, дополнительно представителями ПФ учитывается и длительность стажа, но зарплата считается наиболее важным значением.

Поэтому у людей возникает вопрос о том, на какую выплату они смогут рассчитывать, если их зарплата варьируется от 10 до 50 тыс. руб. В каждом случае нужно осуществлять отдельные расчеты, причем процесс может выполняться вручную или с помощью специальных онлайн-калькуляторов, предлагающихся в интернете в свободном доступе.

Нюансы расчета

Любой человек независимо от возраста и стажа работы задумывается о будущей пенсии. Люди мечтают о том, чтобы в пожилом возрасте они были полностью финансово обеспечены, поэтому даже в 30 лет производят расчеты, позволяющие понять, какая именно выплата будет им назначена государством.

При какой зарплате будет максимальная пенсия? Смотрите видео:

10 тыс.

Например, если человек получает в течение 40 лет зарплату, равную 10 тыс. руб., то для начисления страховых взносов будет использоваться база, равная 1 млн. 150 тыс. руб. Количество баллов, полученных гражданином за этот период, будет равно 41,7.

Работодателей обязали индексировать зарплаты? Подробнее тут.

Если часть зарплаты гражданин получает в конверте, то это негативно сказывается на его будущей пенсии, поэтому целесообразно требовать от руководителя компании включения всей суммы в трудовой договор.

20 тыс.

Если же зарплата гражданина равна 20 тыс. руб. в месяц, то при трудовом стаже в 40 лет он сможет накопить только 83,47 баллов. При таких условиях размер пенсии не будет превышать 12616 руб. в месяц. Зарплата гражданина выше в два раза по сравнению с прошлым примером, но пенсия не увеличивается в два раза.

Зарплата в конверте. Фото kpcdn.net

Зарплата в конверте. Фото kpcdn.net

30. 40 и 50 тыс.

Если заработок составляет 30 тыс. руб. ежемесячно, то гражданин сможет рассчитывать на пенсию, равную 16257 руб. При заработке в 40 тыс. руб. выплачивается из ПФ ежемесячно 19899 руб. А если человек на протяжении длительного периода времени получает 50 тыс. руб., то его выплата будет равна 23541 руб.

Куда стоит поехать отдыхать летом? Читайте здесь.

Так как такая зарплата выдается человеку на протяжении всего стажа, равного 40 лет, то за всю трудовую жизнь гражданин получит 125,2 баллов. Стоимость одного балла на текущий момент равна 87,24 руб., поэтому размер пенсии будет равен: 125,2*87,24=10922,4 руб.

К этому значению плюсуется фиксированная выплата, равная 5334,2, поэтому размер пенсии будет равен: 10922,4+5334,2=16257 руб.

Из чего состоит пенсия. Фото kpcdn.net

Из чего состоит пенсия. Фото kpcdn.net

На основании вышеуказанного примера каждый человек может самостоятельно определить, какую пенсию в будущем он сможет получать. Дополнительно можно воспользоваться специальными калькуляторами в интернете.

Дополнительно государством изменяется стоимость одного заработанного пенсионного балла и другие показатели или предельные значения. Поэтому с помощью такого расчета люди только смогут понять примерно, сколько именно они смогут получать в пожилом возрасте.

Почему в России самые низкие зарплаты? Ответ в видео:

Любой человек заинтересован в том, чтобы его будущая пенсия была высокой. Для ее примерного расчета можно пользоваться простым методом, учитывающим количество накопленных баллов и размер заработка. Именно от размера зарплаты зависит, какую именно сумму сможет получать гражданин в старости.

Поэтому люди должны устраиваться на работу в компании, которые официально выплачивают всю зарплату, уплачивая за работника положенные страховые взносы

Расчет среднего заработка для пенсии по новым правилам в Excel

С 2015-го года расчет пенсий в Российской Федерации ведется по-новому. Теперь размер пенсионного обеспечения и право на него зависит от числа баллов. Рассмотрим подробнее.

Из чего состоит пенсия

Страховая пенсия (раньше ее называли трудовой) рассчитывается по формуле:

число балов * стоимость одного балла .

Стоимость ежегодно меняется и утверждается Постановлением Правительства. Право на пенсионное обеспечение имеют те граждане, которые заработали за свою трудовую жизнь не менее тридцати баллов. Общий размер пенсии включает страховую часть и фиксированную выплату (ранее – базовую часть). Размер фиксированной выплаты тоже утверждается на государственном уровне.

То есть рассчитывать нужно только баллы. А их количество зависит от зарплаты.

Конвертация пенсионных прав, приобретенных до 2002 года

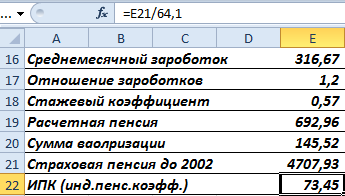

Чтобы рассчитать пенсионный коэффициент до 2002 г., нужно найти размер страховой пенсии и разделить на 64,1 (стоимость балла на 1 января 2015). Для расчета нужны показатели:

- стаж до 2002;

- среднемесячный заработок (берутся 2000-2001 гг. или любые 60 мес. до 2002 г.);

- стаж до 1991 г.

Первый показатель учитывается в виде стажевого коэффициента. Он не может превышать 0,75.

- Мужчина начал трудовую деятельность с января 1976 года. Общий стаж – 26 лет. Стажевый коэффициент равен 0,55 + 0,01 * (26-25), или 0,56.

- Для женщины при таких же условиях расчет выглядит так: 0,55 + 0,01 * (26-20), или 0,61.

- Если трудовой стаж менее 20 лет (для женщин) или 25 лет (для мужчин), то стажевый коэффициент равняется 0,55.

Исчисление среднего заработка для пенсии производится через «отношение заработков». Это отношение среднемесячной зарплаты гражданина к среднемесячной зарплате в государстве за такой же временной промежуток.

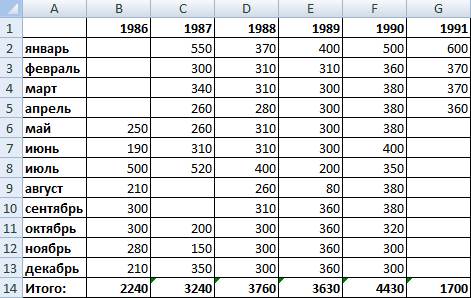

Гражданин представил в ПФ справку о зарплате за 60 месяцев с 01.05.1986 по 30.04.1991.

Средний заработок при начислении пенсии рассчитывается по формуле:

Среднемесячная зарплата по стране – 230,1.

Отношение заработков: 1,2. Закон установил максимальный порог для данного коэффициента: 1,2. Поэтому при оценке пенсионных прав учитывается не 1,38, а 1,2.

Как определить размер пенсии от среднего заработка (отношения заработков):

- Расчетная пенсия для граждан со стажевым коэффициентом свыше 0,55 вычисляется как произведение стажевого коэффициента, коэффициента среднемесячной зарплаты и 1671 р. Если полученная величина оказывается менее 660 р., то нужно отнять 450 р. Сумма 1671 рублей это СЗП – среднемесячная заработная плата в Росси за период 01.07.01-30.09.01 (постоянная величина);

- Если стажевый коэффициент равен 0,55, то применяется формула вида: (0,55 * коэффициент среднемесячной зарплаты * 1671 – 450) * (стаж до 2002 / 25). Это для мужчин. Для женщин второй множитель – (стаж до 2002 / 20). Если расчетная величина окажется меньше 660 р., то для мужчин – 210 * (стаж до 2002 / 25), для женщин – 210 * (стаж до 2002 / 20).

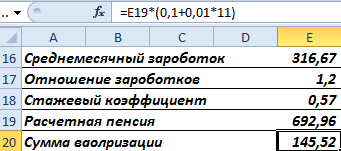

Женщина вышла на пенсию в 2015 году. Общий стаж – 35 лет. До 2002 года – 22 г. Это больше двадцати лет. Значит, формула расчета стажевого коэффициента следующая:

Предположим, что отношение заработков – 1,2. Так как стажевый коэффициент больше 0,55, то формула для расчетной пенсии выглядит так:

Женщина устроилась на работу в 1980 г. Следовательно, у нее есть стаж до 1991 г. При учете валоризации нужно будет добавить к расчетной пенсии 10% и по 1% за каждый полный год трудовой деятельности до 1991 г.

11 лет она проработала с 1980 по 1991 г.

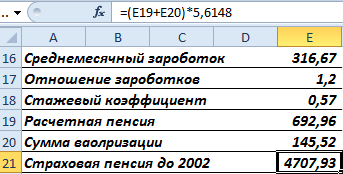

Пенсионный капитал ежегодно индексируется. На 31.12.2014 величина индекса – 5,6148. Найдем пенсионные права в рублевом виде за период до 2002 года с учетом надбавки и индексации:

Переведем в баллы. Для этого нужно разделить на 64,1.

Это часть пенсионных прав гражданина до 2002 года. При начислении пенсии количество баллов умножат на стоимость 1 балла, принятую на дату расчета.

Расчет ИПК за период с 2002 по 2015 гг.

- Необходимо найти за данный период сумму перечисленных страховых взносов.

- Рассчитывается страховая часть трудовой пенсии на 31.12.2014 г.: сумму взносов / 228 (период дожития).

- Находим ИПК: страховую часть / 64,1.

По-другому: страховая часть трудовой пенсии – это пенсия, рассчитанная по «старым» правилам «минус» накопительную часть и фиксированную доплату (устанавливается государством).

Пенсионные баллы с 2015 года

Рассчитываются за каждый год трудового стажа. Для расчета берется зарплата, на которую начисляются страховые взносы. Отчисления в ФС – 22%. 16% идут на формирование страховой (10%) и накопительной (6%) части трудовой пенсии по старости. Предположим, что гражданин не хочет формировать накопительную часть отдельно.

Чтобы найти количество заработанных за 2015 г. баллов, нужно:

ИПК за разные периоды складываются и умножаются на стоимость балла, принятую на дату выхода на пенсию.

Это упрощенный расчет без учета повышающих коэффициентов, прерванного стажа и т.п.

Пенсия при зарплате 30 000 руб.: размер выплат при разном стаже

На размер пенсии влияет не только величина зарплаты, но и количество отработанных лет. При стандартном стаже 10 лет, необходимом для назначения пенсионного обеспечения в 2019 г., сумма выплат составит 8065,18 руб. Отработав 30 лет – именно столько составляет среднестатистический стаж – можно заработать пенсию в 13527,16 руб. Размер выплат тем, кто заработал максимальный стаж – 37 лет женщины и 40 лет мужчины, составит 15 438,85 руб. и 16 258,15 руб., соответственно. Те, кто не смог заработать пенсию, смогут получать пособие в размере 5 180,24 руб.

По данным Росстата ,16,8% россиян имеют доход в районе 30 000 руб. (± 5 000 руб.). Именно столько зарабатывают медсестры, продавцы супермаркетов, региональные госслужащие. Такой доход на порядок ниже средней зарплаты по стране, но в 2,7 раза выше минимальной оплаты труда. Но сколько эти люди будут получать в старости? Какая будет пенсия, если зарплата 30 000 руб.?

От чего зависит вид и размер пенсии

Доход в 30 000 руб. не является главенствующим фактором при назначении пенсии. Ведь выплаты зависят от многих обстоятельств:

- Наличия минимального трудового стажа – в 2019 г. претендент на пенсионное обеспечение должен отработать 10 лет. К 2024 г. этот показатель увеличится до 15 лет.

- Иметь на личном счету в ПФР минимальный объем отчислений от работодателя, обеспечивающих накопление пенсионных коэффициента в размере 16,2 балла в 2019 г. К 2025 г. величина ИПК вырастет до 30 баллов.

- Достижения пенсионного возраста: 55,5 лет для женщин в 2019 г. и 60,5 лет – для мужчин. В дальнейшем возраст выхода на заслуженный отдых увеличится до 60 и 65 лет, соответственно.

Рис. 1 Страховая пенсия: от чего зависит и как рассчитается

Если претендент не смог заработать трудовой стаж или необходимое количество баллов, он может претендовать только на социальную пенсию, независимо от размера его зарплаты перед выходом на пенсию. Такое пособие устанавливается на законодательном уровне и выплачивается в 2019 г. с 60,5 лет женщинам и 65,5 лет мужчинам. С увеличением общепринятого пенсионного возраста будет расти и возраст для назначения социального пособия до 65 и 70 лет. На начало 2019 г. такие социальные выплаты составляют 5 180,24 руб. С 1 апреля 2019 г. социальные выплаты будут проиндексированы на 2,4% и составят 5 304,57 руб.

Однако есть и исключения из общепринятых норм:

- При наличии необходимого стажа по I или II сетке претендент имеет право на досрочный выход на пенсию.

- Учителя, врачи, госслужащие имеют право на оформление пенсии по выслуге лет.

- Люди, которые смогли заработать максимальный трудовой стаж: 37 лет для женщин и 40 лет для мужчин – могут выйти на заслуженный отдых раньше общеустановленного возраста.

Все эти нюансы влияют как на возраст выхода на пенсию, так и на принцип начисления выплат, что неизбежно отражается на размере обеспечения.

Кроме этого, расчетные цифры увеличиваются для россиян, которые:

- имеют северный стаж;

- проживают в районах Крайнего Севера или в регионах, которые приравнены к таковым;

- отказались от назначения пенсии при получении на нее права в пользу увеличения дальнейших выплат.

Учитывая многогранность пенсионной системы и множество нюансов, которые учитываются при расчете обеспечения, назвать единую цифру, сколько будет получать человек с зарплатой 30 000 руб., невозможно. Поэтому просчитаем базовые варианты без учета доплат, коэффициентов, льготных надбавок.

Как рассчитывается трудовая пенсия

Для расчета пенсионных выплат применяется базовая формула:

При этом размер индивидуального коэффициента считают по следующей формуле:

Развернутый вид расчета выглядит следующим образом:

Таблица 1. Расшифровка пенсионной формулы, данные на 2019 г.

| Обозначение | Расшифровка | Размер, руб. | Примечание |

| СП | Страховая пенсия | Расчетная выплата | Заработанное пенсионное обеспечение |

| ИПБ | Индивидуальный пенсионный коэффициент | Расчетная переменная величина выплат | Зависит от страховых взносов, перечисляемых на протяжении трудовой деятельности |

| ФВ | Фиксированная выплата | 5 334,19 руб. | Ежегодно индексируется на размер не ниже величины инфляции |

| СПБ | Стоимость пенсионных баллов | 87,24 руб. | Увеличена с 1 января 2019 г. на 7,05% |

| СО | Страховые отчисления | 16% от заработной платы | В расчет берутся только официальные платежи с белой зарплаты |

| ЗП | Заработная плата | Суммируются за весь период трудовой деятельности | Учитывается размер зарплаты до удержания налогов |

| ВОБ | Взносооблагаемая база | 1 150 000 руб. | Максимально возможный размер взносов |

С учетом известных постоянных величин базовая формула в 2019 г. будет иметь следующий вид:

ЗП*16%/1 150 000*10*87,24+5 334,19.

Для окончательного расчета пенсии осталось только подставить в формулу суммарный размер начисленной заработной платы.

Если пенсионер относится к льготной категории, полученную цифру умножают на региональный или мотивирующий коэффициент.

Также могут начисляться доплаты:

- при достижении 80-летнего возраста;

- при наличии иждивенцев;

- установлении инвалидности 1-й группы.

Размер пенсии при зарплате 30 000 руб.

Чтобы узнать, какой будет пенсия при заработной плате 30 000 руб., нужно учесть количество лет, на протяжении которых велись отчисления в ПФР, то есть страховой стаж.

Для упрощения расчетов рассмотрим на примере минимально и максимально возможные варианты.

В первом случае стаж будет равняться 10 годам – именно столько нужно отработать для назначения трудового пенсионного обеспечения.

- Рассчитываем размер пенсионных баллов за весь период трудовой деятельности:

(30 0000*12*10*16%)/(1 150 000*16%)*10 = 31,30 балла.

- Вычисляем переменную часть пенсии:

31,30 *87,24 = 2 730,99 руб.

- Прибавляем фиксированную выплату:

2 730,99 + 5 334,19 = 8065,18 руб.

Получается, что при минимальном стаже 10 лет, пенсионер будет получать только 8065,18 руб.

Однако на 2019 г. ПМП (прожиточный минимум пенсионера) установлен на уровне 8 846 руб., что на 780 руб. больше расчетной величины выплат.

В таком случае пенсионер имеет право на федеральную социальную доплату, которая автоматически прибавляется пенсионным фондом к расчетной величине.

Следует учитывать, что в некоторых регионах ПМП на порядок выше. Если пенсионер проживает в такой местности, он может оформить региональную социальную доплату до минимума.

Если же пенсионер отработал 30 лет – столько составляет расчетный усредненный стаж – выплаты вырастут в несколько раз.

Пример расчета пенсии при стаже 30 лет и зарплате 30 000 руб.:

- Считаем, сколько ПБ можно заработать за 1 год:

(30 000*12*16%)/(1 150 000*16%)*10 = 3,13 балла.

- Умножаем на количество отработанных лет:

3,13*30= 93,91 балла.

- Высчитываем размер пенсионного обеспечения:

93,91*87,24+5 334,19 = 13527,16 руб.

Получается, при 30-летнем стаже размер выплат составит 13527,16 руб., то есть даже при таких условиях платежи будут ниже средней пенсии, которая, по прогнозам, после январского повышения должна составить 15 367 руб., а к 2024 г. вырасти до 20 000 руб.

Рис. 2. Плановый рост средней пенсии в России

Какой будет пенсия при зарплате 30 000 руб. и разном стаже

Как видим, просто увеличить пропорционально минимальный размер пенсии на количество отработанных лет нельзя, так как стаж влияет только на переменную часть выплат. Фиксированную часть получают все пенсионеры, независимо от размера зарплаты и страхового стажа.

Поэтому просчитаем варианты для пенсионеров, имеющих разный стаж. При этом рассмотрим, как изменятся выплаты в 2019 г. по сравнению с 2018 г.

Таблица 2. Размер пенсионных выплат при заработной плате 30 000 руб. при оформлении в 2018-2019 гг.

| Стаж, лет | Пенсия в 2018 г., руб. | Пенсия в 2019 г., руб. |

| 9 | 7 568,87 | |

| 10 | 7 856,20 | 8 065,18 |

| 15 | 9 292,85 | 9 430,67 |

| 20 | 10 729,50 | 10 796,17 |

| 25 | 12 166,15 | 12 161,66 |

| 30 | 13 602,80 | 13 527,16 |

| 35 | 15 039,45 | 14 892,66 |

| 37 | 15 614,11 | 15 438,85 |

| 40 | 16 476,10 | 16 258,15 |

При расчете применялись усредненные показатели, кроме утвержденных законодательно стоимости ПБ и размера ФВ. Следует учитывать, что размер социальных отчислений фиксируется на индивидуальном счету, а величина ПБ рассчитывается за каждый год отдельно, после чего суммируется. Далеко от истины и утверждение, что на протяжении всей трудовой деятельности может быть одинаковая заработная плата в размере 30 000 руб. Ежегодно выплаты растут, так как изменяется МРОТ, прибавляются выплаты за выслугу лет, другие достижения.

Даже калькуляторы на сайте ПФР или других ресурсах не учитывают всех нюансов, влияющих на окончательный размер пенсии. Поэтому чтобы узнать, какой будет пенсия, если вы сейчас зарабатываете 30 000 руб., лучше обратиться в местное отделение пенсионного фонда.

Кроме этого, когда на пенсию начнут выходить россияне моложе 1967 г. р., методика расчета изменится.

Рис. 3. Схема распределения отчислений с 2004 по 2014 г.

Часть пенсионеров, которые в свое время выбрали метод распределения отчислений на страховую и накопительную часть пенсии, будут получать трудовые выплаты из расчета 10% отчислений с зарплаты на страховую часть за период с 2004 по 2014 г. Возможно, к тому времени отменят закон, на основании которого накопительную часть отчислений заморозили. В любом случае рассчитывать сегодня размер пенсионного обеспечения, если на заслуженный отдых планируете выйти через 5–10 лет, не имеет смысла, так как меняется не только законодательство, но и постоянно индексируются показатели, влияющие на фактические выплаты.

На сколько зарплата влияет на будущую пенсию, смотрите в видео:

Сохраните и поделитесь информацией в соцсетях:

О,как! Пример расчета пенсии,чтобы знать какие края усилить.

Расчет пенсии по старости для женщины в 2019году

Расчет пенсии по старости в 2019 году должен учитывать соответствующие изменения пенсионного законодательства, в том числе, повышение пенсионного возраста. В статье представлена инструкция для расчета страховой пенсии по старости для женщины 1964 года рождения. Изложенная информация позволит Вам сориентироваться в современном пенсионном законодательстве. Для заказа детального расчета Вашей пенсии звоните и пишите лично.

Современная пенсионная формула: простыми словами.

В 2019 году мы продолжаем говорить о расчете страховой пенсии по старости для женщин, теперь уже 1964 года рождения.

Право на пенсию по старости в 2019 году имеет женщина:

1) достигшая возраста 55 с половиной лет (согласно части 1 статьи 8 федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях», с учетом изменений от 03.10.2018);

2) имеющая страховой стаж не менее 10 лет;

3) при наличии величины индивидуального пенсионного коэффициента (иначе количестве пенсионных баллов) не менее 16,2.

Если в отношении возраста все более или менее ясно и понятно, то понятия страхового стажа и величины индивидуального пенсионного коэффициента являются не простыми, а их неверное толкование приводит к ошибкам в расчетах размера пенсии.

Страховой стаж – это продолжительность периодов работы, за которые начислялись и уплачивались страховые взносы в Пенсионный фонд России, а также других периодов, засчитываемых в страховой стаж, когда человек не имел возможности работать – нестраховых периодов.

Но к сожалению, ввиду неоднократного изменения пенсионного законодательства, данное определение применяется с значительным числом оговорок. Например, оценка пенсионных прав застрахованных лиц в период до 1 января 2002 года осуществляется путем их конвертации (преобразования) в расчетный пенсионный капитал и применения понятия трудовой стаж. При этом применяется тот вариант оценки пенсионных прав, который позволяет установить гражданину пенсию в наибольшем размере: в соответствии с пунктом 3 или пунктом 4 статьи 30 Федерального закона от 17 декабря 2001 года №173-ФЗ «О трудовых пенсиях в Российской Федерации».

Объяснение данного термина – тема отдельной лекции, достаточно объемной и трудной для восприятия неспециалистами в области пенсионного законодательства. Ниже мы просто проиллюстрируем как определяется стаж, учитываемый при расчете размера пенсии.

Относительно новым основополагающим для пенсии термином остается индивидуальный пенсионный коэффициент, рассчитываемый в баллах (п. 3 ст. 3 федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях»). От количества набранных гражданином баллов зависит и возникновение права на страховую пенсию по старости. Так, повторюсь, если женщине исполнилось 55 с половиной лет в 2019 году ей могут отказать в назначении пенсии на законных основаниях, если количество пенсионных баллов менее 16,2.

Если же три указанных условия для возникновения права на страховую пенсию по старости соблюдены (возраст, стаж и баллы), то возникает право на пенсию и можно переходить к расчёту ее размера.

В связи с тем, что на протяжении трудовой деятельности действовали и применялись различные нормативные акты в области пенсионных прав граждан, при расчете размера пенсии принято выделять несколько период.

В целях упрощения понимания расчета мной выделяется три периода:

1) до 31.12.2001 года;

2) с 2002 года по 31.12.2014 года;

3) с 01.01.2015 года по 2019 год.

Конвертация (преобразование) пенсионных прав за период до 31.12.2001 год

Советский период работы – самый сложный для учета и одновременно простой для понимания. В это время не велось автоматизированных информационных систем, все данные оформлялись документально.

Для расчета размера пенсии в указанный период нам необходимо предоставить трудовую книжку и справку о наиболее высокой заработной плате за 5 летний период трудовой деятельности до 31.12.2001 года (который может не совпадать с простым календарным периодом исчисления, если женщина не работала какое-то время) либо за 24 месяца с 01.01.2000 года по 31.12.2001 года.

При исчислении страхового стажа в целях определения права на страховую пенсию периоды работы и (или) иной деятельности, которые засчитывались в трудовой стаж при назначении пенсии в соответствии с законодательством, действовавшим в период выполнения работы (деятельности), могут включаться в указанный стаж с применением правил подсчета соответствующего стажа, предусмотренных указанным законодательством, по выбору застрахованного лица.

При этом применяются правила подсчета, утвержденные постановлением Правительства РФ от 24.07.2002 № 555 (действовавшими до 31.12.2014). Так, в соответствии с п. 6 данных правил, основным документом, подтверждающим периоды работы по трудовому договору, является трудовая книжка установленного образца (далее именуется — трудовая книжка). Записи в трудовой книжке, учитываемые при подсчете страхового стажа, должны быть оформлены в соответствии с трудовым законодательством, действовавшим на день их внесения в трудовую книжку (п. 41 Правил). Суммарная запись о периодах работы, внесенная в трудовую книжку на основании документов, является подтверждением в отношении периодов работы после 14 декабря 1962 г., если в трудовую книжку внесены конкретные записи о том, в какой организации, в какое время и на каких должностях работало застрахованное лицо до поступления в организацию, выдавшую трудовую книжку (п. 43 Правил).

Кроме того, трудовая книжка и соответствующие записи должны быть оформлены в соответствии с законодательными требованиями, действовавшими в момент осуществления трудовой деятельности. Например, в период с 20.06.1974 года до 10.10.2003 года действовала и применялась Инструкция о порядке ведения трудовых книжек на предприятиях, в учреждениях и организациях, утвержденная (утв. постановлением Госкомтруда СССР от 20.06.1974 № 162). Данной инструкцией предусматривалось, в том числе, что первая страница трудовой книжки, содержащая сведения о работнике, заверяется печатью организации, в которой впервые заполнялась трудовая книжка. При этом печать должна быть разборчивой и читаемой.

Обращаю Ваше внимание, что при отсутствии трудовой книжки либо ненадлежащем оформлении соответствующих записей, Пенсионным Фондом РФ делаются необходимые запросы с целью подтверждения стажа работы. Если ответ не будет получен либо сведения не подтвердятся – возможно наступление негативных последствий вплоть до отказа в назначении пенсии. В таком случае остается только доказывать свои права в судебном порядке. Поскольку вопрос не простой, рекомендуем обращайтесь к за консультацией к нам или иному адвокату, специализирующемуся на пенсионных делах, по месту Вашего жительства.

Таким образом, женщина при обращении в Пенсионный Фонд РФ должна самостоятельно заботиться о подтверждении периодов трудовой деятельности, а также размера получаемой заработной платы. При нахождении в отпуске по уходу за детьми также должны предоставить документы, подтверждающие факт рождения ребенка и достижения им возраста полутора лет (свидетельство о рождении ребенка, паспорт ребенка и т.п.).

Для демонстрации расчета пенсии приведем пример обращения с заявлением о назначении страховой пенсии по старости Натальи, 01.01.1964 года рождения, подавшей документы на пенсию с 01.07.2019 году. Трудовой деятельностью она занимается с 01.01.1983.

1. Рассчитываем коэффициент среднемесячной заработной платы (КСЗП), отношение Вашего среднемесячного заработка (ЗР) к заработной плате в РФ за тот же период (ЗП).

При вычислении среднемесячного заработка можно использовать два варианта подтверждения доходов:

1) среднемесячный заработок за любые пять лет работы подряд до 2002 года;

2) либо среднемесячный заработок за 2000-2001 годы.

При выборе зарплатного периода работы для предоставления справки о среднемесячном заработке необходимо ориентироваться на наиболее доходный период. У Натальи с учетом записей в трудовой книжке и данных о размере заработной платы, указанных в архивной справке, обоснованным периодом для расчета среднемесячного заработка застрахованного лица за любые 60 месяцев работы подряд, а также среднемесячной заработной платы в Российской Федерации за тот же период, является с 01.01.1987 по 31.12.1991.

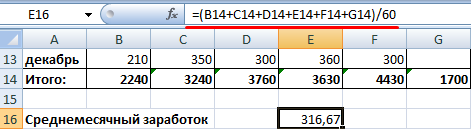

Среднемесячный заработок в указанный период составлял частное от деления общей суммы заработка за указанный период на 60 (количество месяцев):

24 072,25 / 60 = 401,204 руб.

Среднемесячная заработная плата в стране для оценки по п. 3 ст. 30 Федерального закона от 17.12.2001 № 173-ФЗ утверждена Правительством Российской Федерации. За период с января 1987 года по декабрь 1991 года средняя зарплата по стране составляла 314,09 руб. (18845,2 / 60 = 314,087).

Следовательно, коэффициент соотношения заработков составляет 1,277 (401,204 / 314,087 = 1,277). Однако, с учетом законодательно установленного ограничения максимально учитываемого при расчете размера пенсии отношения 1,2, применяется коэффициент 1,2.

Другими словами, для расчета пенсии за период до 2002 года имеется возможность предоставить несколько справок о заработной плате до 2002 года, чтобы выбрать наиболее выгодный вариант и получить максимальный коэффициент среднемесячной заработной платы – 1,2.

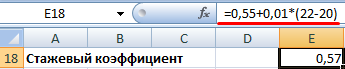

2. Вычисляем стажевый коэффициент.

Для женщин, имеющих общий трудовой стаж не менее 20 лет, коэффициент составляет 0,55 и повышается на 0,01 за каждый полный год общего трудового стажа сверх указанной продолжительности, но не более чем на 0,20 (учитывается стаж до 31.12.2001).

В нашем примере трудовой стаж Натальи по состоянию на 31.12.2001 составляет менее 20 лет. Это означает, что стажевый коэффициент для нее равен 0,55.

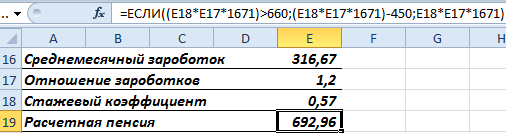

3. Высчитываем расчетный размер пенсии (РП) для Натальи.

Расчетный размер трудовой пенсии для женщины, имеющей общий трудовой стаж не менее 20 лет, зависит от стажевого коэффициента (СК), среднемесячного заработка женщины (ЗР), среднемесячной заработной платы в РФ за тот же период (ЗП) и среднемесячной заработной платы в РФ за третий квартал 2001 г. для исчисления и увеличения размеров пенсий, утвержденной Правительством РФ (СЗП = 1671 руб.).

РП = СК х ЗР/ЗП х СЗП = 0,55 х 1,2 х 1671 = 1102,86 руб.

4. Устанавливаем величину расчетного пенсионного капитала (ПК) на 01.01.2002 для Натальи.

В соответствии со ст.30 федерального закона от 17.12.2001 № 173-ФЗ «О трудовых пенсиях в Российской Федерации» оценка пенсионных прав граждан по состоянию на 01.01.2002 осуществлялась путем преобразования их в расчетный пенсионный капитал (ПК), путем определения произведения разницы между расчетным размером трудовой пенсии РП и размером базовой части трудовой пенсии БЧ и ожидаемого периода выплаты трудовой пенсии Т.

Размер базовой части трудовой пенсии по старости (БЧ) на 1 января 2002 года установлен законодательством Российской Федерации в размере 450 руб.

Ожидаемый период выплаты трудовой пенсии по старости установлен законодательством Российской Федерации в количестве 228 месяцев.

ПК = (1102,86 – 450) х 228 = 148 852,08 руб.

Но в нашем примере нельзя применять общий порядок расчета, поскольку в том случае, если застрахованное лицо не имеет полного общего трудового стажа, величина пенсионного капитала на 01.01.2002 года уменьшается на коэффициент соотношения фактического общего трудового стажа к требуемому общему трудовому стажу для оценки пенсионных прав на 01.01.2002 года:

ПК х ТСфакт / ТСполн

где ТСфакт – фактически имеющийся общий трудовой стаж на 31.12.2001 года (у Натальи это 19 лет или 228 мес.);

ТСполн – полный общий трудовой стаж, требуемый для оценки пенсионных прав на 31.12.2001 года (для женщин равен 240 месяцам).

Таким образом, для Натальи величина расчетного пенсионного капитала (ПК) на 01.01.2002 составит:

ПК = 148 852,08 х 228 / 240 = 141 409,48 руб.

5. Индексируем величину расчетного пенсионного капитала (ПК) на 31.12.2014.

Необходимо учитывать, что с 2002 по 2014 год ежегодно проводилась индексация расчетного пенсионного капитала, и в каждом году утверждался свой коэффициент повышения. В итоге, к 31 декабря 2014 года, к моменту вступления в силу новых пенсионных правил, коэффициент индексации составил 5,6148166.

Это означает, что величина расчетного пенсионный капитал Натальи увеличивается в 5,6148166 раз и составляет 793 988,3 руб. (141 409,48 х 5,6148166).

6. Учитываем сумму валоризации.

Для этого применяем правила валоризации пенсии, означающие повышение величины расчетного пенсионного капитала (п. 1 ст. 301 Федерального закона № 173-ФЗ).

Сумма валоризации рассчитывается индивидуально для каждого гражданина, имевшего стаж до 2002 г. в следующем порядке: расчетный пенсионный капитал конкретного гражданина, имеющийся по состоянию на 1 января 2002 г., будет увеличен на 10% и дополнительно на 1% за каждый полный год стажа, выработанного до 1991 г.

Для Натальи валоризация добавит еще 18% (8% за полные 8 лет советского стажа и 10 % за периоды работы до 2002 года). В итоге сумма валоризации составит 142 917,9 руб. (793 988,3 х 0,18).

В результате расчетный пенсионный капитал с учетом суммы валоризации составит 936 906,2 руб. (793 988,3 + 142 917,9).

Расчет пенсионных баллов за период с 01.01.2002 года

Очередная реформа пенсионного обеспечения граждан приводит к необходимости выделения отдельного периода для расчета пенсии. Этот этап является продолжение предыдущего, но рассчитывается самостоятельно.

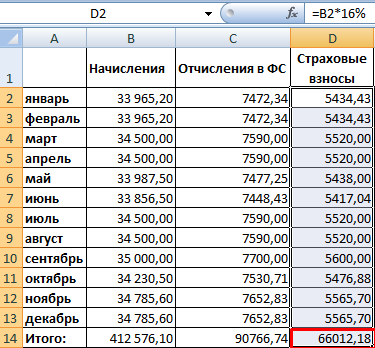

7. Учитываем начисленные страховые взносы с 2002 по 2014 годы.

Подробные данные о произведенных Вашими работодателями страховых выплатах Вы имеете право получить, заказав в Пенсионном Фонде РФ выписку из лицевого счета застрахованного лица, включающую и сведения об уплаченных страховых взносах с 1 января 2002 года. Заказать выписку можно в личном кабинете Пенсионного фонда России, через клиентскую службу Пенсионного фонда России или портал госуслуг.

По данным индивидуального (персонифицированного) учета в системе государственного пенсионного страхования Наталье с 01.01.2002 по 31.12.2014 работодателями были уплачены страховые взносы на общую сумму 501 572,18 руб.

В результате расчетный пенсионный капитал с учетом суммы страховых взносов составил 1 438 478,38 руб. (936 906,2 + 501 572,18).

8. Рассчитываем страховую часть пенсии (СЧ).

Страховая часть трудовой пенсии по старости (СЧ) рассчитывается как результат деления расчетного пенсионного капитала (ПК) на ожидаемый период выплаты пенсии (Т).

Ожидаемый период выплаты трудовой пенсии по старости на 2014 год установлен законодательством Российской Федерации в количестве 228 месяцев.

СЧ = ПК / Т = 1 438 478,38 / 228 = 6 309,12 руб.

9. Рассчитываем пенсионные баллы до 01.01.2015 (ПБ).

Пенсионные баллы (ПБ) рассчитывается как результат деления размера страховой части пенсии (СЧ) на стоимость пенсионного балла на 01.01.2015 (СБ).

Стоимость одного пенсионного балла по состоянию на 1 января 2015 года (СБ) установлена законодательством Российской Федерации в размере 64 рублей 10 копеек

ПБ = СЧ / СБ = 6 309,12 / 64,1 = 98,426 балла

Таким образом, по состоянию на 01.01.2015 года у Натальи 98,426 балла.

Как считается пенсия с 2015 года.

Действующее пенсионное законодательство предусматривает ежегодное преобразование страховых взносов, фиксируемых на индивидуальном лицевом счете гражданина в Пенсионном фонде России в индивидуальные пенсионные коэффициенты (баллы).

Количество пенсионных баллов зависит от начисленных и уплаченных страховых взносов в систему обязательного пенсионного страхования и длительности страхового (трудового) стажа. За каждый год трудовой деятельности гражданина при условии начисления работодателями или им лично уплаченных страховых взносов на обязательное пенсионное страхование у него формируются пенсионные права в виде пенсионных баллов. Максимальное количество пенсионных баллов за год с 2021 года – 10, но в 2015 году – 7,39, в 2016 – 7,83, в 2017 – 8,26, в 2018 – 8,70, в 2019 – 9,13.

Количество пенсионных баллов (ПБ) определяется путем умножения на 10 результата деления общей суммы уплаченных страховых взносов (СВ) на максимальную взносооблагаемую зарплату (МВ), уплачиваемую работодателем по тарифу 16% (утверждается правительством на каждый год).

Сумма страховых взносов, которую уплачивает работодатель по тарифу 16% с максимальной взносооблагаемой базы составляет: в 2015 году – 115 200 рублей (720 000 руб. х 0,16), в 2016 году – 127 360 рублей (796 000 руб. х 0,16), в 2017 году – 140 160 рублей (876 000 руб. х 0,16), в 2018 году – 163 360 (1 021 000 х 0,16).

В 2015 году Наталье, с среднемесячной заработной платой 25 000 руб., на индивидуальный лицевой, было зачислено 48 000 руб. или 4,167 баллов (48 000 / 115 200 х 10).

В 2016 году Наталье, с среднемесячной заработной платой 30 000 руб., на индивидуальный лицевой, было зачислено 57 600 руб. или 4,523 баллов (57 600 / 127 360 х 10).

В 2017 году Наталье, с среднемесячной заработной платой 35 000 руб., на индивидуальный лицевой, было зачислено 67 200 руб. или 4,795 баллов (67 200 / 140 160 х 10).

В 2018 году Наталье, с среднемесячной заработной платой 40 000 руб., на индивидуальный лицевой, было зачислено 76 800 руб. или 4,701 баллов (76 800 / 163 360 х 10).

В итоге, за период с 01.01.2015 по 31.12.2018 Натальей накоплено еще 18,186 баллов.

Таким образом, Наталья накопила 116,612 баллов (98,426 + 18,186).

При выходе на пенсию применяется следующая формула.

Накопленное количество баллов умножается на стоимость одного балла (на 01.01.2019 года цена пенсионного балла составляет 87,24 рублей) и прибавляется фиксированная выплата (на 1 января 2019 года – 5 334,19 руб.) – федеральный закон от 03.10.2018 № 350-ФЗ.

За период своей трудовой деятельности Натальей накоплено 116,612 балла.

П = 116,612 х 87,24 + 5 334,19 = 15 507,42 руб.

Таким образом, размер пенсии Натальи составит 15 507,42 руб.

Выводы

Если вам до пенсии всего несколько лет, то вы еще можете позаботиться о максимальном стаже до 2002 года и набрать как можно больше пенсионных баллов за 3-5 лет. Методы широко известны. В первом случае запасаемся справками о местах работы и договорами ГПХ в настоящее время договариваемся с боссом об увеличении зарплаты перед пенсией ( так делали еще в советские годы).

RS. статья взята из открытых источников в интернете.

Какую пенсию вы заслужили за годы работы

Для примера взяли россиянку Галину Ивановну, которая выходит на заслуженный отдых в этом году. Ей 55 лет. Стаж работы — 35 лет. Цифры в формулах, которые не поддаются логическому объяснению, мы попросили прокомментировать их разработчиков — сотрудников Минздравсоцразвития РФ.

1. Часть пенсии, заработанная до 1 января 2002 г. — начала пенсионной реформы

Страховая дореформенная часть:

0,62 × 1,2 × 1671 — 450 = 793,22

0,62 — коэффициент, в который переводят стаж, отработанный до 2002 г. По 0,55 дают женщинам за 20 лет стажа (мужчинам — за 25). Плюс за каждый год сверх 20 лет по 0,01 (но не более 0,2). Так как Галина Ивановна до 2002 г. отработала 27 лет, к 0,55 ей добавят 0,07.

1,2 — коэффициент, в который переводят среднемесячную зарплату. Чтобы его рассчитать, берут среднемесячный заработок будущего пенсионера за 24 месяца (или за любые 60 месяцев до 01.01.2002 г.; можно учитывать и советский период). Его делят на среднюю зарплату по стране за этот же период (по данным Росстата). У нашей пенсионерки средняя зарплата в то время была 8000 руб., а в общем по стране — 1494,5 руб. Соответственно, этот коэффициент для неё равен 5,4. Но по закону он не может быть больше 1,2 (для северян Получается, что Галине Ивановне при расчёте пенсии учтут не всю зарплату, а только ту часть, которая на 20% больше средней по стране.

1671 руб. — зафиксированный в законе средний заработок по стране за III квартал 2001 г. (последняя известная на то время среднемесячная зарплата).

450 руб. — размер базовой пенсии на 1991 г., так как в данном случае рассчитывают только страховую часть.

Почему вычитают базовую советскую часть, а для расчёта формулы берут уже российский средний заработок? Минздравсоцразвития: Вычитают, чтобы определить пенсионный капитал (условную сумму, которая пойдёт на выплату вашей пенсии на все оставшиеся человеку годы). Сейчас этот капитал рассчитывают одновременно с назначением пенсии. К 2013 г. эта сумма должна быть зафиксирована на индивидуальном лицевом счёте каждого будущего пенсионера. Тогда вычеты и прибавления не понадобятся.

Почему так, ведь получается, что, сколько бы ты ни зарабатывал, пенсию высокую не получишь? Минздравсоцразвития: В советское время разница в среднем заработке в различных отраслях, а также между рабочими и инженерами не превышала 1,2 раза. Более половины пенсионеров, у которых для расчёта пенсии учтён советский заработок (до 1991 г.), получали не более 120% средней зарплаты в стране. Как правило, больше получали те, кто работал на Крайнем Севере. У них предельно учитываемый заработок при оценке пенсионных прав может достигать 1,9. Заработки в соотносятся со специально утверждённой средней зарплатой, с которой фактически уплачивались взносы в соцфонды. Её размер (1671 руб.) вдвое ниже средней начисленной зарплаты в то время. Повышение коэффициента учитываемого заработка не дало бы прибавку к пенсии большинству лиц старшего поколения. Основная прибавка досталась бы тем, кто имел официальный заработок выше среднего в начале (Получается, что в правах уравняли тех, кто в работал честно и получал белую зарплату, с которой исправно платил налоги, и тех, кто свои заработки скрывал. — Ред.)

Валоризация (перерасчёт с учётом советского стажа):

793,22 × (10% + 16%) = 206,24

793,22 руб. — страховая дореформенная часть (как она получается, читайте выше).

Почему стаж пересчитывают советский, а зарплату для этого берут уже российскую? Минздравсоцразвития: Те, кто работал в советское время, мог взять для расчёта страховой части (формулу см. выше. — Ред.) и советский период стажа.

10% — столько добавляют к страховой дореформенной части всем, работавшим во времена СССР.

16% — получились в результате того, что за каждый год, отработанный до 1991 г., приплюсовывают по 1% (у Галины Ивановны 16 лет стажа в Советском Союзе).

Индексация:

(793,22 + 206,24) × 3,6784 = 3676,41

793,22 руб. — страховая дореформенная часть (см. выше).

206,24 руб. — валоризация (об этом читайте выше).

3,6784 — во столько раз государство увеличило страховую часть пенсии с 1991 по 2010 г.

Почему нельзя сделать формулу проще, чтобы каждый мог сам подсчитать свою пенсию? Минздравсоцразвития: Формулы громоздкие, потому что сейчас одновременно работает несколько правил расчёта пенсий. Эти правила закреплены в законах и оценивают ранее приобретённые пенсионные права с учётом «дореформенного» стажа и заработка. Чем проще была бы формула, тем у большего количества людей эти права были бы не учтены в полной мере. Мечта о «простой и понятной» пенсионной формуле на практике может быть реализована лишь в системе полной «уравниловки». Ведь любой учёт стажа, заработка или взносов для расчёта пенсии — это уже сложно само по себе и не всегда понятно каждому. Если же мы хотим, чтобы наши пенсии адекватно соответствовали нашим «вложениям» в пенсионную систему, придётся смириться с существованием не самых простых формул расчёта пенсионных прав. Но в итоге, когда в полную силу заработает новая пенсионная реформа, старые нормы должны будут утратить силу, а закон наконец превратится в компактный и для всех понятный документ.

2. Постреформенная страховая часть пенсии — заработанная после 2002 г.

150 000 : 192 = 781,25

150 000 руб. — сумма процентов от зарплаты, которые работодатель перечислил в ПФР за 8 лет работы Галины Ивановны после 2002 г. (при зарплате около 20 000 руб.). (Cообщения об этих накоплениях нам приходят в «письмах счастья» от ПФР.)

192 месяца (16 лет) — эту цифру неофициально называют «временем дожития» — в течение такого срока государство предполагает выплачивать пенсию пожилому человеку. После 2013 г. эта цифра увеличится до 228 месяцев (19 лет). (Похоже, государство «разрешит» молодым пожить подольше. — Ред.)

Почему так? Известно, что ли, что те, кто сейчас выходит на пенсию, будут жить меньше? Минздравсоцразвития: С идёт плавное повышение предполагаемого периода выплаты пенсии (начиная от периода в 12 лет). В 2001 г. законодатель посчитал целесообразным постепенно увеличивать срок выплаты пенсии, потому что те, кто выходит на заслуженный отдых в ближайшее время, имеют меньше возможностей «заработать» себе на пенсию. А за счёт того, что срок у них меньше, прибавка к пенсии за каждый год уплаты взносов будет несколько выше.

ВСЕГО:

3676,41 + 781,25 + 2723,4 = 7181,06

3676,41 руб. — индексация (см. выше).

781,25 руб. — постреформенная страховая часть пенсии (см. выше).

2723,4 руб. — базовая часть пенсии, сумма которой зафиксирована в законе (её назначают тем, кто имеет меньше 5 лет трудового стажа).

Почему размер базовой части именно такой — 2723 руб.? Госчиновники затруднились ответить, из чего высчитана эта сумма. Похоже, она взята с потолка.

Итог: Галина Ивановна за 35 лет работы при выходе на пенсию может рассчитывать максимум на 35% от своей последней зарплаты (20 000 руб. — зарплата, 7186 руб. — пенсия).

Комментарий эксперта

Чтобы выяснить, почему методика расчёта пенсии так сложна, мы решили обратиться к специалистам по финансовой математике. Вот мнение Бориса Кашина, члена-корреспондента РАН, главного научного сотрудника Математического института им. В. А. Стеклова:

— Человеку, далёкому от математики, формула расчёта пенсии действительно сложна для понимания. И упростить её не получится — она учитывает различные положения закона «О трудовых пенсиях в РФ» и ограничения на размер пенсии, которые в нём присутствуют. Эта формула была подогнана под скромную задачу: пенсионер должен как-то свести концы с концами, не умереть с голоду.

Как сейчас в Европе

Париж нам только снится. В других странах сегодня формула пенсии такая же сложная? Поселим нашу героиню во Францию, где примерно такая же пенсионная система (с обязательными базовой и накопительной частями). Для получения гарантированной госпенсии она должна закончить работать в 60 лет со стажем 40,5 лет, в течение которых отчислять взносы в пенсионный фонд.

480 000 : 25 : 12 : 2 = 800

480 000 евро — сумма зарплат за 25 лет (для расчёта берутся любые 25 лет с максимальным заработком). Столько заработала бы наша будущая пенсионерка, если бы получала среднюю для страны зарплату евро с 1986 по 2010 г.

25 лет — количество, на которое нужно разделить доход, чтобы получить среднюю зарплату за год. Делим на 12 месяцев — получаем среднемесячный заработок.

2 — вычисляем половину заработка, поскольку по французским законам при максимальном стаже на пенсии можно получать половину от учитываемой в расчётах зарплаты.

800 + 800 × 25% = 1000

800 евро — гарантированная базовая часть. У нашей пенсионерки — 40% от последнего заработка, который равнялся 2000 евро в месяц.

1000 евро — базовая часть от государства плюс обязательная накопительная из профессиональных пенсионных касс. В течение работы и человек, и работодатель отчисляют туда от 3 до 12% от зарплаты каждый. В итоге человек получает оттуда прибавку к пенсии от 25 до 40%. Даже если добавка из спецкассы для нашей пенсионерки будет минимальной — 25%, то её пенсия всё равно будет приличной — 1000 евро.

Итого: героиня получит пенсию, которая составляет 50% от последнего заработка (в среднем по стране — 80%).

Как было в СССР

Чем проще, тем больше. После того как мы с трудом подсчитали пенсию нынешнего пенсионера, решили посмотреть: а в Советском Союзе её высчитывали так же непросто (ведь чиновники уверяют, что усложняет формулу именно то, что учитывают и советские законы)? Итак, как выглядел бы расчёт пенсии Галины Ивановны, если бы она работала и вышла на пенсию в СССР.

196 × 50% = 98

196 руб. — средняя зарплата (в 1986 г. без допвыплат и льгот, по данным Госстата) за последние 12 месяцев работы либо за любые 5 лет из последних 10 лет перед пенсией.

50% — столько процентов от зарплаты по закону составлял размер пенсии при зарплате более 100 руб. При заработке от 80 до 100 руб. — от 55%; от 60 до 80 руб. — от 65%; от 50 до 60 руб. — от 75%; до 50 руб. — 85%.

98 + 98 × 20% = 117, 6

98 руб. — гарантированная часть (см. выше).

20% — надбавка женщине, имеющей детей, которая 20 лет проработала на одном предприятии. Такую же доплату получали работники с непрерывным стажем в 25 лет. Право на надбавку в 10% имели мужчины с 35 годами стажа, женщины — с 30 годами общего стажа работы. Плюс пенсионерам, имеющим на своём иждивении нетрудоспособных членов семьи, к пенсии добавляли 10-15%.

117,6 руб. — Полученная пенсия не могла быть ниже 50 руб. и выше 120 руб. (для занятых на работах с неблагоприятными условиями труда в зависимости от срока работы — до 160 руб. в месяц).

Итого: советская пенсия Галины Ивановны без социальных доплат составляла бы минимум 60% от зарплаты (в среднем по стране — 75%).

Благодарим за помощь в подготовке материала профессора Московской государственной юридической академии Э. Г. Тучкову

Сколько баллов для будущей пенсии вы заработаете в 2019 году: пример расчета

Чем больше зарплата, тем больше баллов. Чем больше баллов, тем больше пенсия.

Минимум баллов

С 2015 года пенсионные права граждан формируются в индивидуальных пенсионных коэффициентах (баллах). Все ранее сформированные пенсионные права были конвертированы в пенсионные коэффициенты и учитываются при назначении страховой пенсии.

Количество пенсионных баллов зависит от начисленных и уплаченных страховых взносов в систему ОПС.

Существует минимум баллов, который надо набрать, чтобы в принципе получить право на пенсию. С 2015 года этот минимум постепенно повышается.

Например, в 2019 году для оформления пенсии надо иметь 16,2 баллов.

Таблица 1. Минимальное количество баллов, дающих право на страховую пенсию:

Минимальное количество баллов

Максимальные баллы

По итогам каждого года на индивидуальные лицевые счета россиян зачисляются пенсионные баллы, количество которых зависит от размера зарплаты. Однако есть ограничение. Какой бы высокой не была ваша зарплата, больше максимального значения баллов вы не получите.

Таблица 2. Максимальные баллы:

Максимальное количество баллов за год

Формула балла

ИПК = СВ / СВмз * 10

ИПК — индивидуальный пенсионный коэффициент (балл);

СВ — сумма взносов по индивидуальному тарифу (ваша зарплата за год * 16 %);

СВмакс — сумма взносов по индивидуальному тарифу с предельной базы (предельная база * 16 %).

То есть для того, чтобы высчитать количество начисляемых вам баллов, вам нужно взносы со своей зарплаты поделить на взносы с предельной базы и умножить полученный результат на 10.

Формулу можно упростить по правилам математики, поставив в числитель вашу годовую зарплату, а в знаменатель — предельную базу.

Предельная база по страховым взносам на каждый год устанавливается Правительством. В 2019 году по взносам на ОПС она составляет 1 150 000 рублей.

Таблица 3. Предельная база по взносам на ОПС:

Предельная база по взносам на ОПС, руб.

Примеры

А теперь посчитаем, сколько баллов вы заработаете за этот год. Для подсчета нам понадобится только размер вашей зарплаты. Все остальные составляющие элементы формулы нам известны.

Пример 1

Допустим, ваш оклад 20 000 рублей, годовая зарплата — 240 000 рублей.

ИПК = (240 000 / 1 150 000) * 10 = 2,087 балла.

Именно столько баллов должно быть зачислено на ваш ИЛС за 2019 год.

Для сравнения рассчитаем баллы за прошлый год, которые уже зачислены на ваш ИЛС. Исходные данные используем все те же — оклад 20 000 рублей.

ИПК = (240 000 / 1 021 000) * 10 = 2,351 балла.

Зайдите в свой личный кабинет на сайте ПФР и проверьте начисленные баллы за 2018 год!

Добавим, чем выше размер предельной базы, ежегодно устанавливаемой властями, тем меньше баллов вы будете зарабатывать при прочих равных условиях.

Пример 2

Допустим, вы работаете на поставки и ваш оклад 10 000 рублей, годовая зарплата — 120 000 рублей.

ИПК = (120 000 / 1 150 000) * 10 = 1,043 балла.

Именно столько баллов должно быть зачислено на ваш ИЛС за 2019 год.

Для сравнения рассчитаем баллы за прошлый год, которые уже зачислены на ваш ИЛС. Исходные данные используем все те же — оклад 10 000 рублей.

ИПК = (120 000 / 1 021 000) * 10 = 1,175 балла.

Кстати, на сайте ПФР есть калькулятор расчета баллов за текущий год.

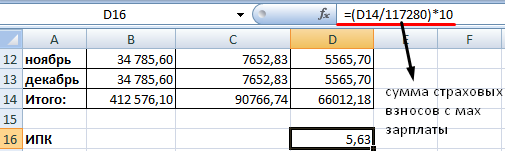

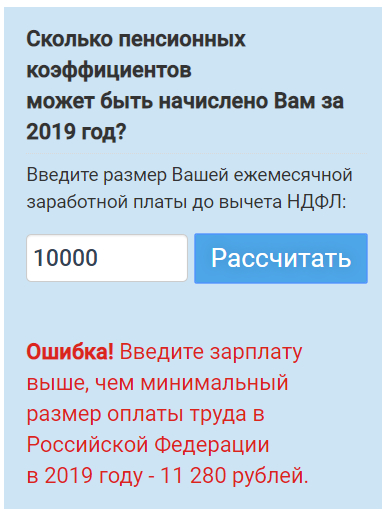

Но если вы попытаетесь рассчитать там баллы с зарплаты в 10 тыс. рублей, у вас ничего не получится. По мнению пенсионщиков, такой зарплаты не существует.

Переводим зарплату в баллы

Для вашего удобства мы составили таблицу по переводу зарплаты в баллы, а также перевод баллов в реальные деньги, которые вы получите, выйдя на пенсию.

Стоимость балла взята в ценах 2019 года (87,24 руб.)

Из таблицы вы увидите, какую прибавку к будущей пенсии заработали, добросовестно трудясь весь этот год.

Таблица 4. Количество баллов в зависимости от зарплаты:

Зарплата за месяц, руб.

Зарплата за год, руб.

Стоимость заработанных баллов (прибавка к пенсии)