Как осуществить возврат страховки по действующему или погашенному кредиту на законных основаниях

На сегодняшний день услуги страхования оформляются в купе с большинством кредитных предложений. Так, заемщику предлагается застраховать все возможные риски, связанные с оформлением сделки. На самом же деле страховка выступает своеобразной гарантией не столько для клиента, сколько для самого банка.

Желание ссудополучателя вернуть страховку после выплаты кредита или даже раньше понятно и оправдано. Причин для возникновения этого намерения может быть несколько:

- Страховка увеличивает и без того нелегкое финансовое бремя обязательств, возникающих по договору займа.

- В подавляющем большинстве случаев договор о страховании бывает навязан при кредитовании физического лица вопреки его желанию и призван защищать интересы кредитной организации.

Таким образом, клиент, боясь отказа, вынужден согласиться на оформление договора страхования, однако это совсем не значит, что в последствии нельзя отказаться от ранее принятого решения. Вот почему даже после погашения вопрос возврата страховых взносов не теряет своей актуальности.

Что определяет закон о возврате страховки по кредиту

Страхование здоровья, жизни получателя займа, а в некоторых ситуациях и источника его доходов рассматривается финансовыми организациями как обеспечительная мера выполнения им своих обязательств, указанных в подписанном сторонами сделки соглашении. При автокредите и ипотечном кредитовании объектом страхования в обязательном порядке является находящаяся в залоге собственность (автомобиль или недвижимое имущество, приобретаемые на кредитные средства).

Российские законы, регулирующие взаимоотношения по страховым договорам, сопутствующим кредитным соглашениям, предусматривает два наиболее популярных способа запросить возврат нежелательной страховки по кредиту:

- Заявление о расторжении страхового соглашения, заключенного при кредитовании (обычно потребительском, при котором страхование не является обязательным), поданное в период охлаждения.

- Требование вернуть страховку после погашения кредита.

Что значит период охлаждения и как можно вернуть деньги на этом основании

Периодом охлаждения принято называть время, в течение которого заемщик может передумать и запросить расторжение соглашения о страховании, добровольно подписанного им ранее со страховой компанией или банком.

В соответствии с текущей редакцией подписанного 20.11.2015 Указания Банка России № 3854-У, с 1 января 2018 года такой период составляет 14 суток (п. 1 Документа). Считается этот срок с даты подписания договора обеими сторонами. Он может быть увеличен (но не уменьшен) по инициативе компании-страховщика.

При этом пунктом 4 того же документа определен список исключений (видов страхования в добровольном порядке), на которые требования упомянутого нормативного акта не распространяются, и возврат страховки не предусмотрен:

- Страхование гражданской ответственности автовладельцев в рамках соответствующих международных систем.

- Медицинская страховка трудящихся на территории нашей страны лиц, имеющих зарубежное гражданство или совсем не имеющих оного.

- Медицинская страховка в случае, если таковая требуется в соответствии с законодательством для осуществления некоторых видов профессиональной деятельности.

- Медицинская страховка гражданина нашей страны, по которой должна выплачиваться стоимость услуг медиков за рубежом.

Не распространяется положение о сроке охлаждения также на обязательное страхование залогового имущества в соответствии с договором ипотечного кредитования (ст. 31 Федерального закона № 102-ФЗ от 16.07.1998).

Если в указанный период охлаждения срок действия страхования не наступил, страховая премия выплачивается обратно ссудополучателю в полной сумме. При наступлении же срока действия страхования страховщик вправе вычесть из возвращаемой суммы соответствующую прошедшему времени часть, высчитываемую пропорционально всему сроку действия (пункты 5, 6 Указания).

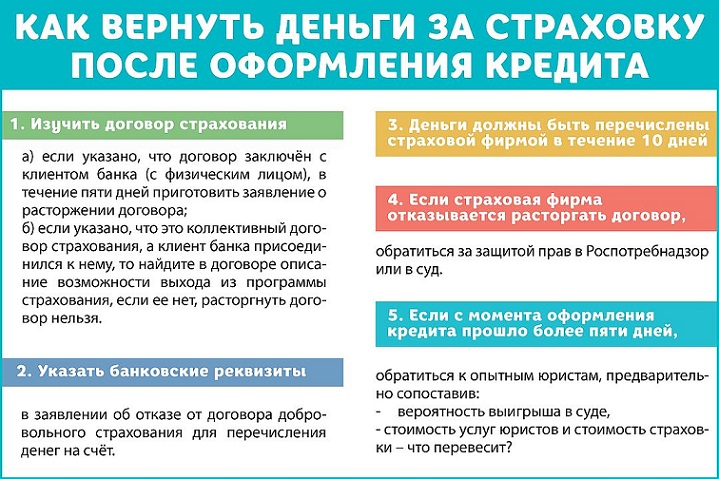

Для того чтобы забрать денежные средства, следует направить страховщику соответствующее заявление в течение срока охлаждения:

- заказным письмом, приложив опись вложения и заказав уведомление о вручении его адресату;

- очным образом в офисе компании, получив там отметку на копии заявления о получении с указанием его даты.

В течение десяти рабочих дней с того момента как заявление на возврат страховки было получено страховщиком, подлежащая возвращению сумма должна быть выплачена. Невыполнение застраховавшей гражданина организацией указанных законных требований дает основания для обращения в суд. Существующая судебная практика показывает, что суд в подобной ситуации часто оказывается на стороне ссудополучателя.

Как можно вернуть страховку сразу после выплаты кредита

В большинстве случаев мы платим за взятую ссуду в соответствии с условиями соглашений, заключенных с финансовыми организациями, и утвержденным графиком платежей, однако долг может быть погашен и раньше оговоренного срока. При этом досрочное погашение кредита как единым, так и регулярными платежами является основанием для прекращения страхового договора; поскольку страховой случай не наступил, а возможность его наступления с этого момента отсутствует (п. 1 ст. 958 ГК РФ).

В такой ситуации надо понимать, что вернется не вся сумма – страховщик имеет право на ее пересчет и обычно возвращает средства с учетом времени, в течение которого соглашение о страховании действовало, пока заемщик не погасил всю кредитную сумму (п. 3 ст. 958 ГК РФ).

Для того чтобы затребовать возврат страховки после выплаты кредита, следует:

- Внимательно прочесть все условия договора о займе и страхового соглашения перед тем, как пытаться получить страховку обратно. Необходимо установить, кто является выгодополучателем по погашенному кредиту (страховщиком). При выдаче ссуды им может выступать как сам банк, так и сторонняя страховая компания. Более того, в договоре может быть предусмотрено досрочное прекращение и определен порядок действий в таком случае.

Исковое заявление в суд может быть подано с целью оспорить полученный от страховщика отказ или с требованием полного или частичного признания договора страхования недействительным. Важно понимать, что обязанность доказывания лежит на истце (заявителе), а основания для истребования компенсации должны быть очень вескими. В ряде случаев может оказаться полезной помощь или консультация профессионального юриста, которому известна существующая судебная практика.

Как составить заявление о возврате страховки по кредиту

При обращении заемщика за возвратом денег, ранее востребованных по навязанной ему страховке, важно обратить внимание на правильность составления заявления или претензии. По общему правилу оно должно содержать:

- наименование и адрес организации, которой заявление направляется для рассмотрения;

- паспортные данные заявителя;

- реквизиты (номер, дата подписания, с кем заключен) договора страхования;

- обоснование заявляемых требований со ссылками на действующее законодательство и конкретные положения оспариваемого договора;

- документальное подтверждение факта полного выполнения обязательств по взятым взаймы средствам (справка из банка о полном погашении долга);

- реквизиты банковского счета, на который заявитель хочет получить подлежащие возврату денежные средства.

Некоторые компании настоятельно рекомендуют прикладывать к такому заявлению принадлежащие заявителю оригиналы подписанных ранее договоров. Действующим законодательством это требование не подкреплено. Во избежание утери оригиналов страховых договоров можно прикладывать к заявлению их копии, у страховщика есть свои оригиналы этих документов. Это не может являться причиной для отказа в рассмотрении заявления.

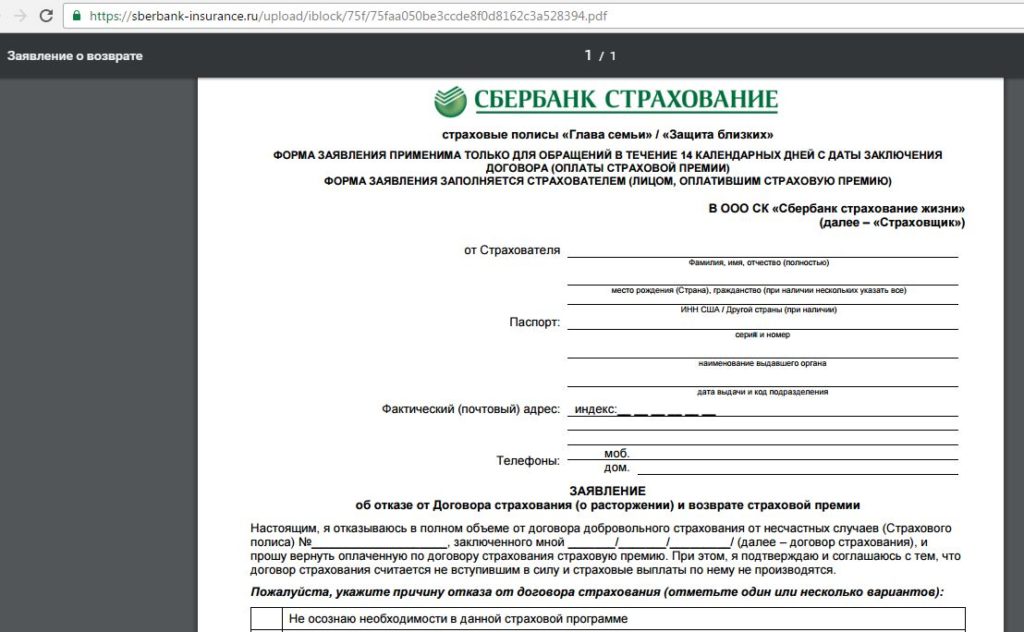

Образец заявления на возврат страховки по кредиту можно попросить прямо в офисе страховой компании. Ознакомиться с примерами подобных заявлений можно также на сайтах некоторых страховщиков. Например, после погашения кредита в Сбербанке можно использовать форму, предлагаемую на сайте компании «Сбербанк Страхование» на страничке https://sberbankins.ru/upload/iblock/f98/f981ee331d445db9597e983d7b3a5d06.pdf .

В случае получения денежных средств по кредиту «Ренессанс Кредит», страховщик «Ренессанс Жизнь» дает возможность ознакомиться с образцами заявлений в разделе «Бланки» по адресу: https://www.renlife.com/for_clients/forms_statements/ . На приведенном примере можно составить аналогичное заявление в любую другую компанию.

Особенности возврата страховой суммы в некоторых банках

Каждый страховщик предлагает кредитополучателям свою форму страхового соглашения. Внимательное ознакомление с их особенностями окажет неоценимую помощь при обращении за возвратом денежных средств. В ряде случаев может пригодиться консультация опытного юриста.

Следует помнить о том, что Указанием БР № 3854-У от 20.11.2015 регулируются отношения между страховщиком и страхователем – физическим лицом. Если страхователем является лицо юридическое, как в договорах присоединения к программе коллективного страхования, положения Указания неприменимы, и получить страховку после выплаты кредита можно только при согласии на это финансовой компании.

Так, возвращению после выплаты кредита в Сбербанке денежные средства подлежат на том основании, что страховщик по своей воле указал такую возможность в тексте договора. В этом случае возврат страховки по кредиту Сбербанка возможен в соответствии с условиями программы страховой компании «Сбербанк Страхование».

В ряде банков выплаченные ранее деньги можно вернуть даже в случае отсутствия соответствующего условия в договоре. Положительный результат часто достигается путем направления в выдавшую кредит организацию претензии в рамках досудебного урегулирования. При ее составлении экспертное сообщество считает нелишним упомянуть в тексте этого документа:

- О намерении в случае отказа направить жалобу в «Банк России» и «Роспотребнадзор».

- Уведомить о планируемой при получении негативного ответа или его отсутствии подаче в суд иска о взыскании требуемой суммы с учетом возмещения ущерба, морального вреда, судебных расходов и предусмотренных законом штрафных санкций.

- Может быть полезным в претензии дать понять адресату, что заявитель умеет пользоваться нормами действующего законодательства (например, п. 6 ст. 13 и п. 2 ст. 17 закона № 2300-1 от 07.02.1992 «О защите прав потребителей»).

Имеет место успешный опыт ссудополучателей, осуществлявших подобный возврат страховки по кредиту ВТБ 24. Известны случаи, когда деньги по навязанному страхованию добровольно выплачивают настойчивым и умеющим грамотно аргументировать свои притязания гражданам и в других кредитных организациях.

Полезное видео по теме с примерами из судебной практики:

Лайфхак: как вернуть страховую премию при досрочном погашении потребительского кредита

При выдаче средств банки желают свести к минимуму вероятность их невозврата, предоставляя соглашение страхования как меру безопасности. Оно действительно при досрочном погашении. Возврат страховки по кредиту поможет уменьшить общие затраты сделки.

Как прекратить действие соглашения

Возврат страховой премии при досрочном погашении кредита регламентируется несколькими нормативно-правовыми документами. Право вернуть страховую премию основано на одной из статей ГК.

Она указывает, что досрочное погашение ликвидирует вероятное несоблюдение обязанностей заемщика. Регламентирована процедура получения части страховки ЮЛ, занимающимся страховой деятельностью. Оставшее следует возвратить клиенту.

Закон № 4015-1, максимально подробно описывающий процесс, предоставляет шанс вернуть страховку по кредиту. Операция совершается на основе обязанности возвратить остаток неиспользованной части, если заемщик заблаговременно выполнил все контрактные обязательства.

Законодательная основа досрочного расторжения

Закон о возврате страховки по кредиту, однозначно регулирующий споры, не разработан. Досрочно договор страхования может потерять правомочность при невозможности события, обязующего СК произвести выплату.

Две другие причины:

- лицо, подписавшее договор страховки во избежание предпринимательских рисков, избавилось от бизнеса;

- имущество, зафиксированное в договоре страхования по кредиту, ликвидировано.

Установлено, что при потребности в прекращении действия соглашения страхования по кредиту, страхователь может избежать выплаты страхового взноса.

Важный фактор применительно ко всем желающим вернуть страховку по кредиту – отправка запроса по адресу организации, оформившей полис.

Обращаться с документом к сотрудникам банка следует, когда выполнение страховки принадлежит к списку предоставляемых услуг, дополнительно навязываемых при кредитовании. При передаче особо ценных активов значимость процедуры увеличивается.

Подход банков к процедуре

Требуется письменно подтвердить согласие со всеми пунктами сделки о присоединении. Подразумевается, что банки подписывают договор с третьим лицом, далее к ним присоединяется клиент организации без претензий к каждой из сторон.

| Банк | Подход к выдаче страховки по кредиту |

|---|---|

| Сбербанк | Сбербанк самостоятельно разработал отдельную программу, регламентирующую процесс страхования. Клиент вправе дать отрицательный ответ на предоставленные условия страховки не позже 30 календарных дней. Уплаченное вернут НЕ в полном объеме – Сбербанк оставляет себе часть, удерживается подоходный налог. Обратившийся вправе самостоятельно подписать соглашение страхования с организацией, имеющей государственную аккредитацию. , сторонняя компания совершает возврат страховки при досрочном погашении не позже пары недель. Результат запроса для желающих совершить возврат страховки, который был направлен с опозданием, зависит от принципов выбранной СК (Сбербанк не участвует). |

| Ренессанс Кредит | Ренессанс Кредит предлагает подписать соглашение с одной из компаний, осуществляющих страхование. Возврат страховки по кредиту регламентируется пунктом соглашения (проверить его наличие заблаговременно). Предоставляется возможность не позднее четырнадцати дней отправить заявление об отказе от страховки. Нет возможности совершить возврат при пропуске регламентированного временного интервала. Услуга банка учитывается в средствах, предоставляемых по кредиту. Операция возврата отражается на процессе уменьшения суммы, . |

| ВТБ 24 | ВТБ 24 позволяет вернуть фиксированную сумму посредством соглашения с дочерней организацией банка. В процессе подсчета части от общей суммы при выполнении обязательств по кредиту досрочно, учитывается исключительно прошедший период. |

| ОТП Банк | Сотрудники ОТП Банка не отличаются лояльными требованиями по отношению к ФЛ и ЮЛ, желающим получить обратно страховку по кредиту при досрочном погашении. На вынесение решения отводится 14 дней. Не исключена необходимость обращения к высшим инстанциям – работники банка указывают на пункт, регламентирующий, что возврат страховой премии осуществляется по усмотрению СК. |

| Почта Банк | Почта Банк предлагает добавить страхование к деньгам, выданным по кредиту. , но производится перерасчет с последующим снижением ежемесячных платежей. |

Запрос о необходимости возврата страховки по кредиту при досрочном погашении не отражается в КИ. Правила ее составления не требуют от БКИ внесения соответствующей информации. Сведения о запросе не передаются третьим лицам.

Почему банк отказывается возмещать средства

Банки нередко выносят отказ при требовании осуществить возврат страховки по кредиту, ссылаясь на подписанное клиентом соглашение. Учреждения могут сформулировать данную возможность как организационные расходы или указать как комиссию при выдаче страховок.

Клиент не может опираться на законодательную базу в попытках осуществить возврат – в нормативно-правовых документах не сказано о запрете предусматривать комиссии или возмещать понесенные орграсходы. Отказ следует, когда заемщик не предоставляет выписку о досрочном погашении кредита, есть ошибки в запросе.

Финансовые организации стараются сохранить своих клиентов, поэтому регулярно выплачивают часть суммы при досрочном погашении обязательств по кредиту, определяемую с учетом даты подачи запроса. При досрочном погашении (не позже 14 дней) предусмотрен возврат страховки в полном объеме.

Важная информация: пытаясь добиться того, чтобы страховка при досрочном погашении кредита вернулась, ФЛ с низким рейтингом нередко вынуждены отправлять запрос в высшие инстанции.

Кто поможет

При действии согласно актам, регламентирующим возврат страховки по кредиту, запрос удовлетворяется в кратчайшие сроки. Обращаться к юристу нужно в ситуации, когда отрицательное решение не подкреплено соответствующим пунктом договора.

Специалист по правоведению приведет аргументы в пользу того, что при досрочном погашении действие сделки, зафиксированной документально, прекращаются . Договор страхования становится неактуальным. В процессе обращения к СК подтверждается факт того, что предметом соглашения выступила вероятность невозврата суммы.

Юрист доказывает полное исключение риска, необходимость в выплате заемщику внесенных им денег, помогая осуществить возврат страховки при досрочном погашении.

Дополнительная услуга: чем отличается этот вариант

Страхование по кредиту нередко считается одной из дополнительных услуг. Исключить ее не выйдет – банки вольны полностью заблокировать сделку.

Заемщику придется выступить выгодоприобретателем (процедура регламентируется Гражданским кодексом). Мероприятие выполняется до заключения страхования по кредиту. Оно заметно упростит предоставление страховой премии. В списке предлагаемых услуг требуется выделить ненужные. Заодно указывается необходимость вернуть заемщику эквивалентную денежную сумму.

При отказе от изучения запроса на возврат следует обратиться в Роспотребнадзор или направить запрос в суд. Разрешено привлечь специалиста, представляющего интересы Роспотребнадзора, к процессу заседания. Он даст комплексную оценку поведения банка.

Действия для возвращения

Когда долг был погашен заемщиком досрочно, клиент должен отксерокопировать договор, паспорт, получить документальное подтверждение уплаты 100% средств.

Когда долг был погашен заемщиком досрочно, клиент должен отксерокопировать договор, паспорт, получить документальное подтверждение уплаты 100% средств.

При необходимости вернуть страховку заполняется заявление, где указываются ключевые детали контракта. Оно направляется в организацию, проводившую страхование.

Следует сформировать запрос на возврат страховки в двух экземплярах. Первый возвращается заемщику после отметки, сделанной сотрудником. Его подпись свидетельствует о принятии обращения, гарантирует рассмотрение в ближайшее время.

Вместе с установлением входящего номера запроса производится опись предоставленных личных документов заемщика и бумаг, подтверждающих факт досрочного погашения договорных требований по кредиту.

Важная информация: дополнительно направляется просьба о выдаче всех имеющихся сведений касательно движения средств на собственном лицевом счете. Отказ в ее принятии исключается.

Игнорирование запросов, необоснованный отказ на просьбу выполнить возврат уплаченной страховки при досрочном погашении кредита — повод составить претензию, направляемую в Роспотребнадзор.

Можно запросить взыскание через суд напрямую. Заявление о желании совершить возврат страховки заполняется с учетом установленных требований высшей инстанции. Оно включает подробное описание всех нюансов соглашения страхования, указание нормативно-правовых документов, копии ответов страховой компании. Запрос возвращается при несоблюдении правил подачи.

Какие документы следует подготовить

Банками проверяется обоснованность заявления посредством анализа приложений, подкрепляющих обращение. Изучение просьбы выполнить возврат страховки лицу, погасившему договорные обязательства по кредиту досрочно, стартует при предоставлении:

- подписанных договоров страхования и кредитования;

- свидетельства о досрочном погашении;

- расчетной части;

- копии заявления с ответом.

Правила при возврате части

В случае досрочного погашения способны вернуть часть страховки при соответствующей возможности в договоре, предъявлении бумаг, которые подтверждают факт соглашения.

Велика вероятность вернуть деньги при оперативной подаче заявления (не больше двух недель со дня подписания соглашения). Сумма возвращается с учетом оплаты деятельности сотрудников, оформивших бумаги.

При отправлении запроса спустя месяц возврат страховки начисляется с пропорциональным уменьшением суммы. Тяжелее всего вернуть деньги при включении страховки в число дополнительных возможностей соглашения, комиссии.

Сроки возвращения

Если требуется совершить возврат страховки при досрочном погашении контрактных обязательств, заявление следует отправить не позже 2-4 недель. Долг будет выплачен спустя 7 дней.

Выплата с задержками – повод для обращения к Роспотребнадзору. 100% уплаченной суммы перечисляются участнику, подписавшему соглашение о выдаче финансов, действие которого не началось.

Однозначно определить, возвращается ли страховка, можно после изучения характера разбирательств и программы предоставления средств. Каждый из случаев требует индивидуального рассмотрения (порой возврат страховой премии фиксируется через 10-12 месяцев).

Возврат страховки по кредиту требует внимательного изучения соглашения и оперативного сбора документации.

Заемщикам следует учесть характерные особенности случая, установленные на основе практического опыта:

- Банковские учреждения нередко проявляют лояльность, решая дела о страховке без привлечения контролирующих инстанций при предоставлении всех требуемых документов.

- Игнорирование запроса о выплате при досрочном погашении требует обращения к юристу, формирующему иск в высшие инстанции.

- Участвующий в банковской программе при досрочном погашении ипотеки также может запросить возврат средств.

- В КИ нет сведений о запросе по возврату страховки при досрочном погашении кредита.

- Некоторые крупные учреждения (включая Сбербанк) предоставляют обратившимся соглашение о страховании без услуг СК, при обращении к другим участникам рынка сумма возвращается после заявления к сторонним СК.

Можно ли вернуть страховку по кредиту до и после его погашения?

При кредитовании банки предлагают своим клиентам страхование, поэтому важно знать, как вернуть страховку по кредиту и с какими сложностями и нюансами придется столкнуться при возврате. Основная проблема заключается в том, что банковские сотрудники практически навязывают страхование заемщикам, и многие соглашаются, опасаясь получить отказ в выдаче денежных средств. Нередко страховка просто включается в общую сумму при заключении договора на кредитование, и клиент узнаете о ней уже после подписания.

Если возникла необходимость в получении займа, нужно знать, что от страховки можно отказаться еще на этапе подачи заявления, сообщив о своем нежелании оформлять ее. Страхование кредита оформляется с целью свести к минимуму риски кредитодателя и заемщика. В том случае, когда клиент не сможет выплатить кредит, то банк получит необходимую сумму от страховой компании. Таким образом, финансовое учреждение защищает себя от невыплаченных займов, проблем и сложностей при их возврате. Для заемщика возможный плюс страхования в том, что при возникновении страховых рисков банк не подаст на него в суд, и он не останется без имущества.

Как вернуть деньги за страховку по кредиту после подписания договора займа?

Если возникает необходимость в срочном получении денег, многие граждане соглашаются на любые условия. Они верят, что без страхования оформление кредита невозможно, и подписывают все предлагаемые документы. Отправляясь в финансовое учреждение, следует знать, что страховка при кредитовании является добровольной услугой, поэтому клиент должен сам решить оформлять ее или отказаться.

Часто бывают ситуации, когда заемщики узнают о страховании уже после подписания договора займа. В этих и подобных случаях банковского клиента волнует возврат страховки по кредиту и возникает вопрос – реально ли вернуть деньги за страхование после подписания договора и получения заемных средств.

Потенциальным заемщикам и гражданам, взявшим кредит, нужно знать, что уже действует закон, регламентирующий возвращение страховки. Теперь у каждого есть возможность забрать свои деньги за навязанное и ненужное страхование.

Как получить обратно страховку по кредиту?

Еще несколько лет назад заемщик, подписавший при оформлении кредитного договора согласие на страхование, не мог вернуть свои средства. При обращении в страховую компанию или финансовое учреждение он получал отказ, аргументируемый добровольным подписанием страхового договора. Возвращение страховки через суд редко завершалось положительно, поскольку сложно было доказать, что услугу навязали или включили в договор помимо воли заемщика. Только в исключительных случаях некоторые банки возвращали страховую сумму, поэтому чаще всего граждане просто теряли свои средства.

В начале лета 2016-го года Банком России, регулирующим кредитование и страховой рынок, было объявлено, что заемщики могут вернуть страховой полис и забрать заплаченную сумму. Возврат страховки по кредиту был возможен, если заявитель обратился в течение 5-ти дней после подписания заявления. И страховая компания была обязана возвратить полученные деньги. С 2018-го года срок обращения для возвращения страховых средств увеличили до 14-ти дней. Согласно законодательству страховка возвращается довольно быстро и на протяжении 10-ти дней деньги отдаются заемщику.

Обязательное и добровольное страхование по кредиту

Финансовыми учреждениями предлагается добровольное и обязательное оформление страховки в зависимости от вида получаемых кредитов.

Обязательным является следующее страхование:

- недвижимости – страховка обязательно оформляется при получении ипотеки или при кредитовании под залог недвижимости. Согласно законодательству такой кредит должен быть защищенным от различных рисков;

- КАСКО – при оформлении кредита на покупку автомобиля, банковое учреждение, как правило, обязывает заемщиков оформить страховой полис на покупаемый автомобиль. Это необходимо для финансовой защищенности банка.

Если обратиться за возвращением страховой суммы в течение первых 14-ти дней после заключения кредитного договора, то можно вернуть деньги практически без проблем и без судебного разбирательства.

Как получить страховку: подробная инструкция для заемщиков

- Необходимо действовать в течение первых 14-ти дней после подписания заявления и получения страхового полиса.

- Нужно составить заявление-отказ от договора по страхованию и обратиться с ним к страховщику. В заявлении обязательно нужно указать банковскую карту или другие реквизиты, чтобы страховщик смог перечислить деньги. Для справки. Возвращать заемщику деньги за услуги страхования обязана страховая компания, поэтому обращаться для решения всех возникших вопросов и возврата денег необходимо только к ней, а не в банковское учреждение, выдавшее кредит. Это нужно знать, чтобы не потерять время и не упустить возможность вернуть денежные средства.

- Как правило, на протяжении 10-ти дней заемщик должен получить возвращенные средства за навязанное страхование. Если этого не произойдет, то гражданин имеет право обратиться с жалобой в органы Роспотребнадзора.

Что еще нужно знать?

Не всегда обязательно обращаться в страховую компанию, некоторые банковские учреждения разрешают оформлять возврат в своих офисах. Особенно те, которые являются партнерами страховщиков. Еще один важный момент – если страховая компания находится в другом городе, тогда заявление на отказ необходимо отправить заказным письмом и обязательно чтобы было уведомление и опись. Это необходимо для подтверждения, что заемщик обращался за возвратом страховой суммы.

Возврат страховки по потребительскому кредиту при досрочном погашении

Возможно ли вернуть страховку после погашения потребительского кредита? Еще один вопрос, актуальный для большинства заемщиков, поскольку страхование оформляется на весь период кредитования. Следует знать, что после выплаты всей заемной суммы досрочно можно по закону получить часть денег, уплаченных за страховые услуги. Возврат страховки по потребительскому кредиту после его погашения раньше срока определяется путем расчета, при котором из общей страховой суммы вычитается страховка за время пользования кредитом.

Можно ли вернуть страховку по истечении 14-ти дней, если кредит еще не погашен?

Вопрос, актуальный для заемщиков, не сразу узнавших о возможности возвращения страховой суммы после подписания договора кредитования. По истечении 14-ти дней после оформления услуги страхования возвращение страховой суммы согласно законодательству невозможно. Но клиент может обратиться в свой банк для решения этого вопроса, поскольку в некоторых финансовых учреждениях предусмотрена возможность отказаться от страховки и вернуть свои деньги даже после того, как закончится 14-дневный срок, предусмотренный законом.

Например, клиентам Сбербанка дается 30 дней на возвращение страховой суммы. Но таких лояльных банков всего лишь несколько, основная масса финансовых учреждений, навязавших страхование, не дает возможности вернуть деньги после 14-ти дней. Поэтому, если вы взяли кредит не в Сбербанке или в ВТБ, то не затягивайте с подачей заявления на отказ от страховых услуг.

Воспользуйтесь юридической помощью

Если обращение за возвратом сделано после 14-ти дней, то практически во всех случаях клиентов ожидает отказ, обоснованный добровольным подписанием заявления на страхование кредитования. Но, если заемщик не согласен с навязанными услугами, можно попробовать вернуть страховую сумму через суд с помощью юристов. Профессионалы, знакомые со всеми тонкостями и нюансами законодательства, возможно и смогут помочь, в зависимости от конкретного случая и условий страхования. Но, как показываете практика, довольно сложно вернуть свои деньги за страховку по истечении 14-дневного срока. Финансовые учреждения аргументируют отказ тем, что клиент сам подписал заявление на услуги страхования и оплатил их, дав тем самым свое согласие.

Совет от специалиста по кредитованию

Как правило, услуги страхования чаще всего навязываются при получении потребительских кредитов. Если человеку потребовались заемные деньги на крупную покупку, то банки обязательно включают страховку в договор кредитования и потом приходится тратить время и силы, чтобы отказаться от нее. Если вы не можете обходиться без потребительских кредитов, то нужно знать о существовании карты рассрочки, по которой можно покупать в рассрочку без навязанного страхования и других переплат.

Как вернуть навязанную страховку по кредиту?

Многие банки не выдают кредит без добровольного страхования жизни, здоровья и имущества. В результате клиенты переплачивают по займу, а страховка в большинстве случаев остается невостребованной. После оформления кредитного договора возникает вопрос как отказаться от навязанного страхового полиса.

В статье рассмотрим, как оформляют страховку при выдаче кредита, можно ли отказаться от страхового полиса, если страхование навязано банком, как вернуть страховку и что делать, если отказали в возврате.

Как оформляют страховку при выдаче кредита?

Страховка является дополнительной услугой, которая предоставляется при выдаче кредита. Цель страхования – защитить клиента банка от невыплаты займа в случае возникновения различных непредвиденных ситуаций.

Закон предусматривает два варианта страхования: обязательное и добровольное. При кредитовании страховка приобретается добровольно по желанию клиента.

В перечень добровольного страхования входят следующие виды страховок:

- страхование жизни на случай смерти;

- страхование на случай потери работы;

- страхование на случай утраты имущества.

Таким образом, в случае ухудшения финансового положения заемщика или его смерти банк получит свои деньги за счет страховки.

Следует знать! Часть 2 статьи 16 Закона № 2300-1 запрещает обуславливать приобретение одних услуг обязательной покупкой других. Чтобы завуалировать навязывание дополнительных услуг, банки предлагают разные процентные ставки по кредиту в зависимости от того, оформляется ли страховой полис или нет. При оформлении страховки процентные ставки ниже. Однако фактически переплата может быть больше, чем при применении процентной ставки без страховки.

Можно ли вернуть навязанную страховку?

Заемщик вправе отказаться от страхового полиса и вернуть деньги на основании статьи 958 ГК РФ. Страховщик обязан внести в договор условия о возврате страховой премии. Названное правило введено Указанием ЦБ РФ от 20.11.2015 года № 3854-У.

Возврат навязанной страховки в течение 14 дней

Если со дня подписания кредитного договора и договора страхования прошло менее 14 дней, клиент банка вправе расторгнуть страховое соглашение без негативных последствий.

Деньги возвращаются в следующих случаях:

- в течение 14 дней не наступил страховой случай;

- страховщик решил отказаться от страхового полиса до начала его действия;

- заявление об отказе от страховки подано страховщику до истечения двухнедельного периода.

При наступлении страхового случая премия возврату не подлежит.

Пример 1. Степанов Е.А. подписал с Банком ВТБ (ПАО) кредитный договор. В этот же день его присоединили к программе добровольного коллективного страхования в рамках страхового продукта «Финансовый Резерв Лайф+». (страховщик – ООО СК «ВТБ Страхование»). В течение 14 дней клиент подал в банк и страховую компанию заявление об отказе от услуг страхования, в котором просил вернуть страховую премию. На заявление он получил отказ. Суд установил, что ООО СК «ВТБ Страхование» нарушило права Степанова Е.А. на отказ от страховки и удовлетворил требования потребителя. (Апелляционное определение Нижегородского областного суда от 18.09.2018 года по делу № 33-11167/2018).

Рекомендуем посмотреть подробное видео о том, как вернуть навязанную страховку в течении 14 дней с момента выдачи кредита.

Отказ от страхового полиса, если прошло более 14 дней

По истечении двухнедельного периода возможность возврата страховой премии зависит от условий договора страхования. Поэтому при оформлении кредита следует внимательно ознакомиться с проектом кредитного соглашения.

Обычно в случае досрочного погашения займа неиспользованная страховка возвращается за оставшийся период. Заемщик получает разницу между полной страховой премией и премией за период пользования кредитом.

В случае, когда срок окончания кредитного договора и страхового полиса совпадают, возврат премии не производится. Исключение составляют ситуации, когда займ предоставлен на период до года, а страховой полис оформлен на год.

Пример 2. Николаев Е.А. заключил кредитный договор с ОАО «СКБ-Банк». Одновременно подписан договор страхования и внесена страхования премия. Заемщик досрочно погасил кредит и решил вернуть часть страховой премии. В связи с получением отказа на заявление о возврате денег он обратился в суд за защитой своих прав. Суд установил, что правилами страхования ОАО «СКБ-Банк» не предусмотрена возможность возврата страховой премии при досрочном погашении кредита. Часть страховки возвращается только в том случае, если это предусмотрено договором. Поскольку в договоре нет условия о возврате страховой премии при досрочном погашении займа, в иске было отказано.

Как вернуть навязанную страховку: пошаговая инструкция

Для возврата страховки потребуется написать заявление и передать его в страховую компанию. После рассмотрения обращения страховщик возвращает деньги на счет клиента.

Рассмотрим всю процедуру более подробно.

Шаг 1 – Составление заявления

Заявление составляется в свободной форме на бланке, предоставленном банковским сотрудником. Обычно в документе указывают следующие сведения:

- название страховой компании;

- ФИО, адрес и контакты клиента;

- данные о кредитном договоре и соглашении о страховании;

- основания для возврата страховой премии;

- сумму страховки, подлежащей перечислению заемщику;

- данные о расчетном счете;

- дату и подпись.

К обращению прикладывают копию кредитного договора и справку о закрытии кредитного обязательства.

Желательно доверить возврат страховки по кредиту опытному юристу. Он проанализирует условия страхования и поможет грамотно составить заявление.

Совет! Добросовестные банки размещают на своих сайтах информацию о правилах отказа от страхового полиса. Там же можно найти бланк заявления и образец его заполнения. Также потребителям разъясняют порядок подачи обращения о возврате страховки.

Шаг 2 – Направление заявления в банк

Заявление вручается сотруднику банка под подпись. Один экземпляр документа передается на рассмотрение, второй возвращается заявителю с отметкой о получении.

Также потребитель может направить претензию по почте заказным письмом с уведомлением. После получения корреспонденции извещение возвращается в адрес отправителя с подписью адресата.

Шаг 3 – Рассмотрение

На рассмотрение обращения по возврату страховки отводится 10 дней. Банк проверяет законность требований заемщика и делает вывод о возможности или невозможности возврата денежных средств.

При положительном решении вопроса банк подписывает с клиентом соглашение о расторжении договора. Деньги перечисляются на расчетный счет.

Что делать, если отказали в возврате навязанной банком страховки?

Если отказаться от страховки не получилось, потребитель вправе защищать свои интересы через суд.

Как составить иск?

Исковое заявление составляется с соблюдением требований, установленных статьей 131 ГПК РФ. Истец должен указать следующие сведения:

- наименование судебной инстанции;

- данные о страховой компании (наименование, реквизиты, адрес и контакты);

- данные о страховщике (ФИО, адрес регистрации, контакты);

- цену иска;

- информацию о соглашениях о займе и страховании;

- описание причин возврата страховки;

- описание действий, предпринятых страхователем и страховщиком для мирного урегулирования конфликта;

- ссылки на нормы права, нарушенные ответчиком;

- требование расторгнуть договор и взыскать страховую премию;

- список приложений;

- дату и подпись.

Если защита интересов истца поручена профессиональному защитнику, информация о нем также указывается в заявлении. На представителя оформляется нотариальная доверенность.

Какие документы приложить?

Для подтверждения своих доводов истец прикладывает к иску доказательства.

В перечень документов входит:

- соглашение о кредитовании;

- соглашение о страховании;

- платежные документы о получении и выплате займа;

- заявление страховщику о возврате страховки;

- ответ страховщика на заявление;

- материалы проверки, если потребитель обращался в Роспотребнадзор;

- письменные показания свидетелей.

В ходе судебного разбирательства судья может запросить дополнительную документацию.

Куда подать документы?

Дела о возврате страховки относятся к потребительским спорам, поэтому истец вправе выбирать судебную инстанцию, в которой он будет защищать свои интересы. Он может подать документы:

- по адресу своего проживания;

- по месту нахождения страховщика;

- по месту заключения договора.

Если сумма иска не превышает 50 000 руб., спор рассматривается мировым судьей. В случае, когда цена иска превышает 50 000 руб., документы подаются в городской или районный суд.

Как подаются документы?

После формирования пакета документов они передаются в суд.

Истец вправе подать исковое заявления следующими способами:

- лично через канцелярию суда;

- через представителя, действующего на основании доверенности;

- по почте, направив документы заказным письмом с уведомлением.

Если потребитель доверил защиту своих интересов квалифицированному юристу, профессиональный защитник выполнит все действия за него. Это позволит избежать ошибок и сэкономить время.

Особенности рассмотрения спора в суде

После поступления иска в суд назначается судебное заседание. Судья приглашает истца и ответчика для дачи пояснений и предлагает предоставить письменные возражения с дополнительными документами.

По результатам рассмотрения выносится одно из решений:

- удовлетворить требования истца;

- частично удовлетворить иск;

- отказать в иске.

Если решение вынесено не в пользу потребителя, он вправе его обжаловать в апелляционном и кассационном порядке.

Сложности при возврате страховки, навязанной банком

Следует помнить, что банк не вправе навязывать услуги страхования. Однако, часто условия договора, заключаемого с клиентом, противоречат законодательству. Без профессиональных знаний в сфере права потребителю будет сложно защитить свои интересы. Поэтому рекомендуем доверить этот вопрос квалифицированному адвокату. Если вам нужна помощь опытного защитника по правам потребителей, обращайтесь к специалистам нашего сайта.

Бесплатная консультация!

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — обратитесь к нашему юристу в онлайн-чат справа, в форму ниже, или звоните по телефону горячей лении:

+7 (499) 110-95-76 – Москва и Московская обл.

+7 (812) 407-30-62 – Санкт-Петербург и Ленинградская обл.

8 (800) 550-46-35 – Остальные регионы России

Как вернуть страховку по потребительскому кредиту

Если вы брали потребительский кредит, банк мог навязать вам страховку. Одну или несколько. Эти страховки можно вернуть. Мы разобрались, как это сделать.

При потребкредитовании можно вернуть следующие виды страховок:

• от несчастных случаев и болезней;

• жизни;

• добровольное медицинское страхование;

• за причинение вреда;

• страхование финансовых рисков;

• и даже коллективную страховку.

Возврат страховок предусмотрен законом

Банки пользуются финансовой безграмотностью заемщиков. Рассказывают страшилки про то, что отказ от страховки возможен только с возвратом кредита или попадет в черный список и больше не получит кредит. Это байки. Возврат страховки предусмотрен законом.

Александр Гуров, директор Академии личных финансов

Возврат страховки регламентирован п. 5 и 6 указания Банка России от 20.11.2015. Согласно этому документу, страховая компания обязана вернуть страховую премию по просьбе клиента. Если с момента заключения договора страхования не прошло 14 дней, можно вернуть всю сумму. Двухнедельный срок называют «периодом охлаждения».

Пункт 1 в тексте — 14 календарных дней

После 14 дней вернуть страховку сложнее. Придется внимательно изучать кредитный договор и смотреть порядок возвращения страховой премии. После «периода охлаждения» вы вряд ли вернете всю сумму страховки. Часть денег удержит страховая — за период пользования страховкой.

В начале 2017 Артем взял в банке УБРиР потребительский кредит на 100 000 р. По договору сумма получилась 120 000 р., двадцать тысяч — страховка. Через полгода Артем узнал о возможности вернуть страховку. Обратился к юристам. Юристы помогли вернуть Артему 17 000 рублей. 3000 рублей «съели» шесть месяцев пользования страховкой.

Иногда кредитная организация привязывает к страховке процентную ставку. Например, со страховой ставка 10%, без — 15%. Казалось бы, заемщику в таком случае возвращать страховку невыгодно. Но ничто не мешает отменить дорогую страховку и купить дешевле.

Алексей занял в МФО 200 000 р. под 33% на 5 лет. Сотрудники навязали Алексею две страховки на 92 000 р. В итоге получилось 292 000 р. Алексей хотел вернуть страховку, но испугался строчки в договоре о повышении процентной ставки на 7 пунктов при возврате страховки. Алексей обратился за помощью к юристам. Они вернули две невыгодные страховки. А чтобы не увеличилась ставка, оформили новую страховку за 3800 р. в год. Алексей планирует выплатить кредит за два года, поэтому отдаст за страховку 7600 р., вместо навязанных 92 000 р.

Как вернуть страховку своими силами

Возврата страховки в «период охлаждения». Напишите заявление об отказе от договора добровольного страхования. Отнесите заявление в страховую. В течение десяти дней страховая его рассматривает, а затем возвращает вам деньги. Образец заявления скачайте в интернете или попросите в офисе страховой компании.

Пример заявления на возврат страховки

Если в вашем городе нет офиса страховой компании, отправьте заявление службой экспресс-доставки. Важно, чтобы заявление дошло до офиса страховой в течение 14 дней после получения кредита.

Возврат страховки после «периода охлаждения». После 14 дней с момента заключения страхового договора вернуть деньги сложнее. Все решает политика банка или страховой компании.

Проще всего отказаться от страховки в тех случаях, когда страховая премия включена в ежемесячный платеж. На таких условиях вы можете отказаться от страховки в любой момент.

Много историй с возвратом страховок после периода охлаждения вы найдете на форуме Банки.ру. Участники рассказывают про навязанные страховки и попытки вернуть деньги. Иногда на комментарии отвечают банки, и даже предлагают вернуть страховку после периода охлаждения.

Ответ Альфа-Банка на гневный комментарий клиента по поводу навязывания страховки

Если надумаете вернуть страховку, будьте готовы к психологическому давлению. Банки и страховые неохотно расстаются с деньгами. Поэтому постараются вас разубедить, припугнуть наступлением страхового случая, занесением в черный список или порчей кредитной истории. Помните, это только слова. На деле негативных последствий возврат страховки не несет.

Возврат коллективной страховки. Банки придумали коллективную страховку, чтобы усложнить процедуру возврата страховых денег. При коллективной страховке страхователем является сам банк, а не страховая компания. Заемщик просто присоединяется к коллективной страховке. Казалось бы, при такой схеме вернуть страховку невозможно. Но в деле 49-КГ17-24 за 2017 год Верховный суд сказал, что период охлаждения сохраняется и при коллективном страховании, даже если этому противоречит договор между банком и заемщиком.

Вернуть страховку с помощью юристов и брокеров

Если не хотите тратить время на походы в банки и страховые, обратитесь к посредникам. Посредники — это юридические компании и кредитные брокеры. Они все сделают сами за комиссию от возвращенной страховки. Большинство компаний работают только по страховкам с «периодом охлаждения». Некоторые берутся за страховки, по которым прошло 14 дней.

Схема работы с посредником

Заходите на сайт фирмы-посредника.

Оставляете заявку на звонок.

Общаетесь со специалистом, объясняете ситуацию.

Приезжаете в офис с кредитным договором и страховым полисом или присылаете информацию по почте.

Специалист анализирует документы, говорит, какую сумму можно вернуть. Если сумма вас устраивает, заключаете договор.

Дальше всю работу делает посредник: пишет заявления в банк и в страховую, если нужно, обращается в суд. Вас эта процедура не затрагивает.

Добивается выплаты страховки. Деньги перечисляются на ваш счет.

С возвращенной суммы вы отдаете посреднику комиссию.

Если посредники убедят страховую вернуть деньги без суда, вы получите сумму на счет в течение десяти дней. Через суд процедура возврата затянется до 3-4 месяцев.

Памятка по возврату страховки по кредиту

Помните, что вернуть страховку вам обязаны по закону. Игнорируйте угрозы банка про черные списки и испорченную кредитную историю. Возврат страховки никак не отразится на вашей кредитоспособности.

Проще всего вернуть страховку в «период охлаждения» — 14 дней после подписания договора страховки. В этот срок вам нужно написать заявление о расторжении договора страхования. После получения заявления страховая обязана вернуть страховку в течение 10 дней. Это же правило распространяется на коллективное страхование.

Гораздо сложнее вернуть страховку после «периода охлаждения». Сначала обратитесь с заявлением в банк и в страховую. В случае отказа опишите ситуацию на форумах и в соцсетях. Иногда банки реагируют на такие сообщения и для спасения репутации возвращают страховку. Если банк отказывает или игнорирует, обращайтесь в суд.

Если хотите минимизировать хлопоты по возврату страховки — обратитесь к посредникам. Они сделают все за вас за процент от возвращенной суммы.

Возврат страховки по кредиту: инструкция

Взять кредит без страховки – это очень трудная задача. Хотя страхование у нас в большинстве случаев является добровольным, сотрудники банков довольно часто говорят клиентам, что без оформления страхового полиса кредит банк просто не даст.

Винить рядовых сотрудников в этом не стоит, они всего лишь выполняют инструкции и распоряжения своих кредитных организаций. У них есть план продаж, за невыполнение которого их лишают премии, делают замечания и т.д.

В данной статье мы рассмотрим, в каких случаях можно взять кредит с оформлением навязанной добровольной страховки, а потом вернуть деньги за эту самую страховку, воспользовавшись периодом охлаждения.

Ранее я уже писал об этой возможности в статье «Отказ от страховки: новые правила», сегодня перед нами стоит задача составить пошаговое руководство: «Как вернуть деньги за страховку по кредиту».

Возврат страховки по кредиту: инструкция

1 Отказ от страховки в период охлаждения. Читаем новый закон.

Прежде всего нужно знать свои права.

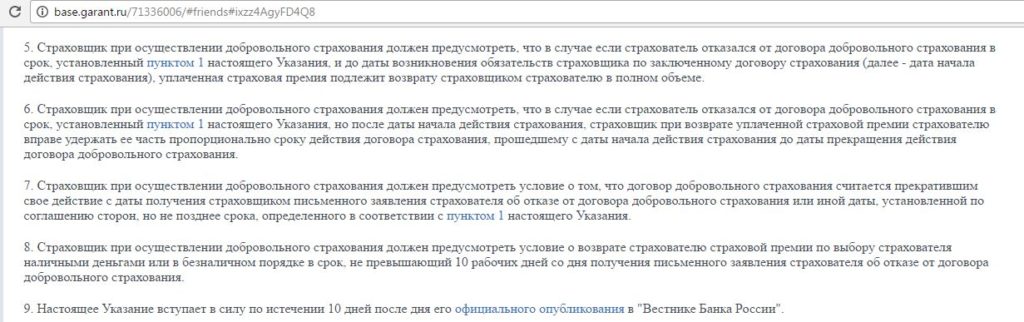

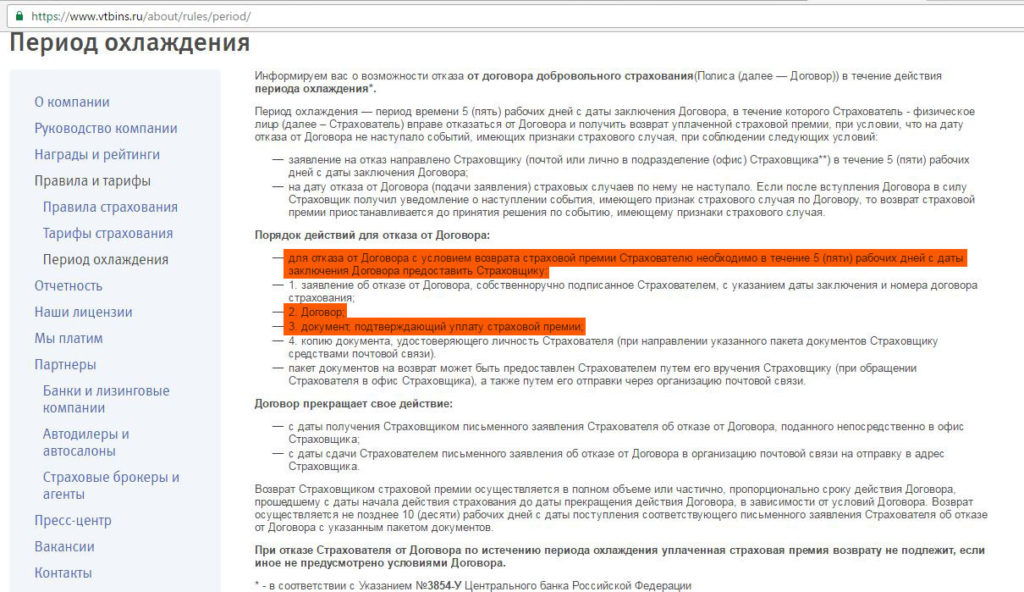

Указание Банка России от 20.11.2015 N 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» (вступило в силу с 1 июня 2016) обязывает страховщика предусмотреть условие о возврате страхователю уплаченной страховой премии в случае отказа страхователя от договора добровольного страхования в течение пяти рабочих дней со дня его заключения, при отсутствии в данном периоде событий, имеющих признаки страхового случая. Страховая может по доброй воле предусмотреть и более длительный срок, но это бывает крайне редко.

Если Вы успели подать заявление, то страховая обязана вернуть деньги в течение 10 дней с момента получения заявления. Если договор страхования ещё не начал действовать к моменту подачи заявления, то вернут 100%. Если начал, то страховщик при возврате уплаченной страховой премии страхователю вправе удержать ее часть пропорционально сроку, прошедшему с даты начала до даты прекращения действия договора добровольного страхования.

Исключения

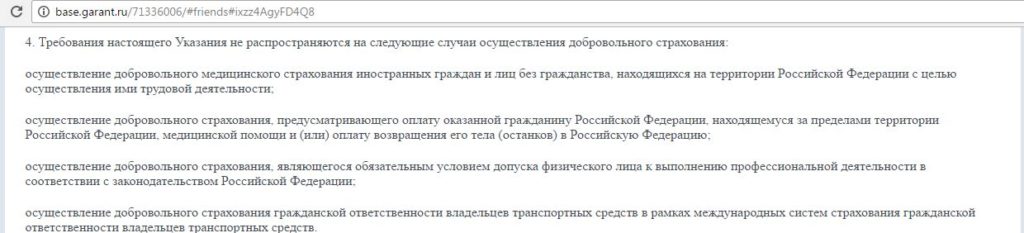

В 4-м пункте данного указания перечислены объекты добровольного страхования, по которым не действует период охлаждения. Однако эти пункты довольно специфические:

● добровольное медицинское страхования иностранных граждан и лиц без гражданства;

● добровольное страхование, предусматривающее оплату медицинской помощи, оказанной гражданину РФ, находящемуся за пределами РФ;

● добровольное страхование, являющееся обязательным условием допуска физического лица к выполнению профессиональной деятельности в соответствии с законодательством РФ;

● добровольное страхование гражданской ответственности владельцев транспортных средств в рамках международных систем страхования гражданской ответственности владельцев транспортных средств.

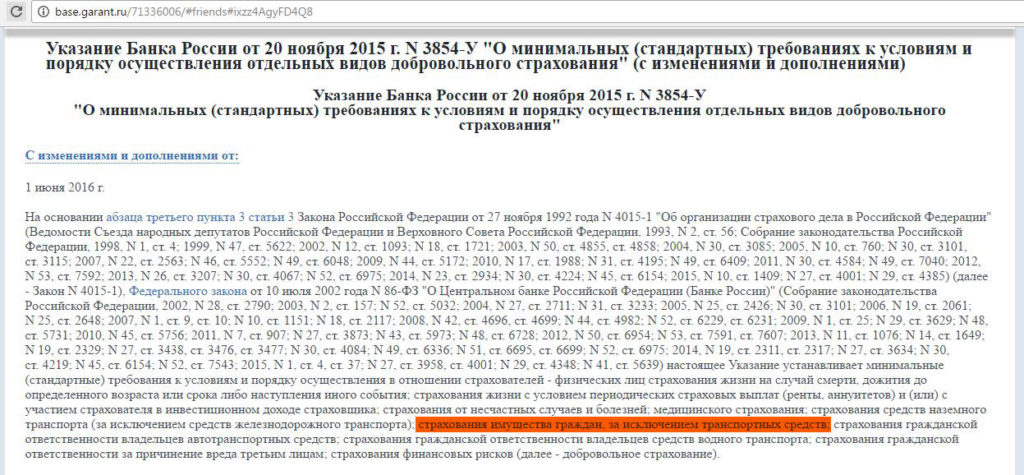

Данное указание о периоде охлаждения не относится к КАСКО, т.е. к страхованию имущества граждан в виде транспортных средств, об этом написано в шапке Указания Банка России от 20 ноября 2015 г. N 3854-У:

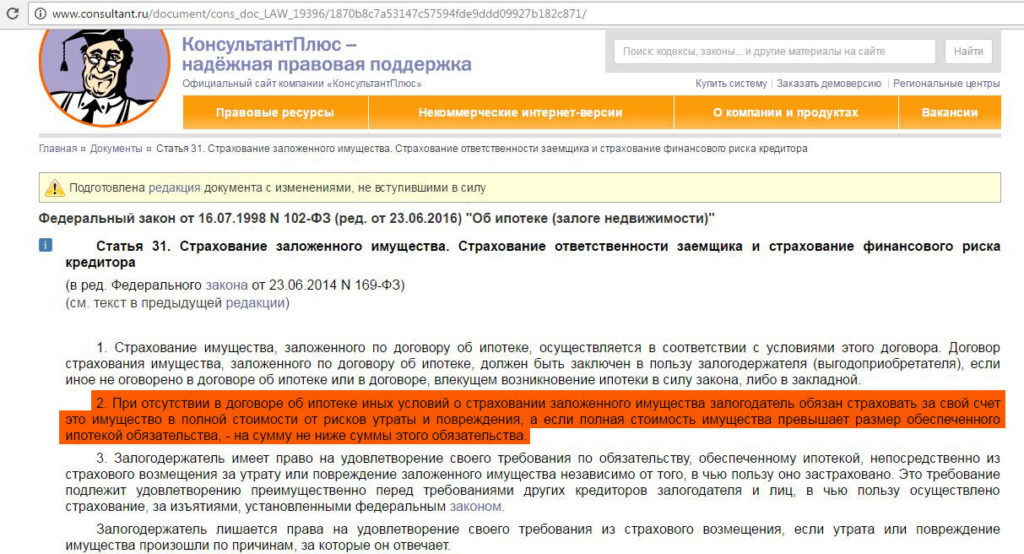

Также стоит обратить внимание, что по закону № 102-ФЗ «Об ипотеке (залоге недвижимости)», ст.31, отказаться от страхования от рисков утраты или повреждения имущества, заложенного по договору об ипотеке, не получится, поскольку оно является обязательным:

UPD: 21.09.2017

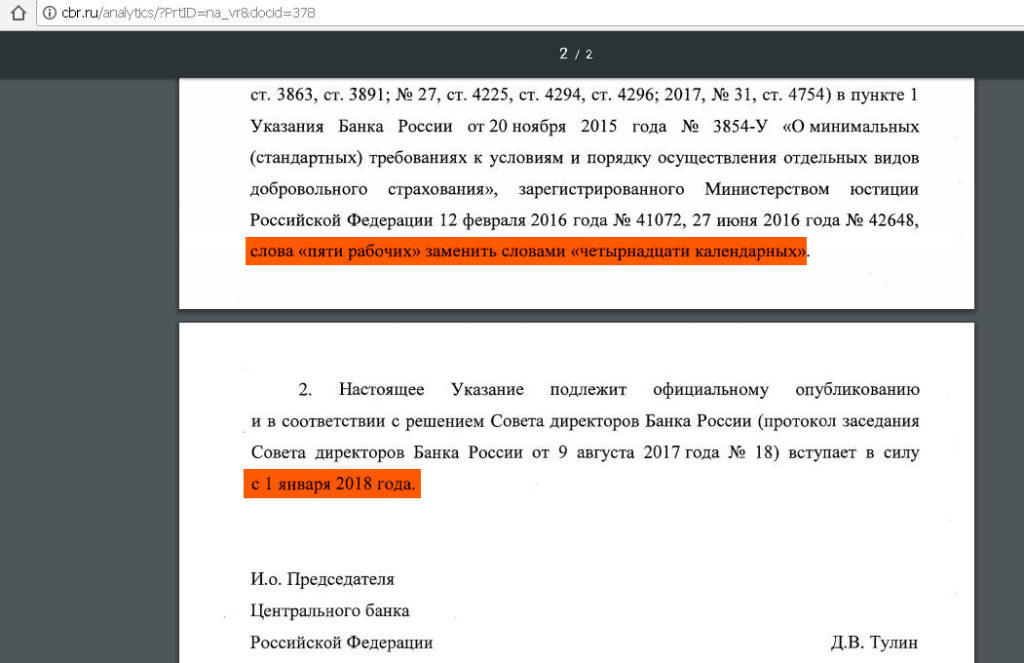

Согласно указанию ЦБ РФ № 4500-У (о внесении изменения в пункт 1 указания Банка России № 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования»), период охлаждения, в течение которого можно отказаться от навязанной или ненужной страховки, будет увеличен до 14 календарных дней. Данное указание вступит в силу с 1 января 2018г.

2 Когда можно вернуть деньги за навязанную страховку. Читаем договор.

● Убедитесь, что банк не подсунул Вам договор присоединения к программе коллективного страхования.

Период охлаждения не действует по договорам присоединения к программам коллективного страхования. В таких договорах заемщик не заключает отдельный договор со страховщиком, а платит банку за подключение к программе страхования. Т.е. страхователем является банк (юридическое лицо). А новое положение Банка России о возможности отказаться от страховки в течение пяти дней регулирует отношение страховщика и физического лица.

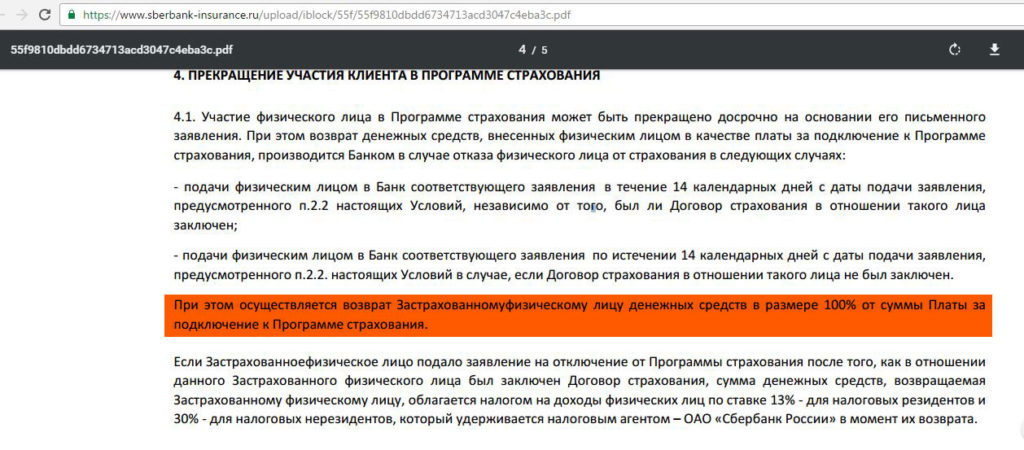

Однако страховая компания может по доброй воле предусмотреть положения в договоре, согласно которым можно написать заявление на отказ от договора присоединения к программе коллективного страхования и получить деньги назад. Именно таким приятным исключением является компания «Сбербанк Страхование», которая позволяет отказаться от коллективного договора страхования и притом возвращает деньги. Вот выдержки из условий участия в программе добровольного страхования жизни и здоровья заёмщика:

Право клиента на отказ от коллективной страховки и возврат денег есть также у клиентов «Хоум Кредита».

UPD: 21.09.2017

В вопросе отказа от коллективной страховки существует ещё одно приятное исключение, банк «ВТБ». У клиентов этого банка есть успешный опыт возврата денег при отказе от коллективной страховки, причём в договоре это право не прописано, но по факту деньги возвращаются по доброй воле страховой компании.

● Убедитесь, что процентная ставка по кредиту не увеличится при отказе от страховки.

Банк может предусмотреть в договоре страхования разные ставки по кредиту в случае наличия страхования и без него. Формально банк при этом ничего не нарушает, и его нельзя будет уличить в том, что он навязал Вам дополнительную услугу. Страховка не будет навязанной услугой, поскольку у клиента был выбор брать кредит со страховкой под меньший процент или без страховки под больший. Подробно данную ситуацию мы рассматривали в статье «Отказ от страховки по кредиту новые правила».

Довольно часто в договорах страхования нет упоминания, что процентная ставка по кредиту увеличится без страховки.

Если заказать Tinkoff Black по специальной ссылке и потратить в первый месяц от 5000 руб., то банк подарит 1000 руб. Все подробности в статье.

Храни Деньги! рекомендует:

3 Заявление об отказе от страховки. Образец.

Нужно успеть в течение 5 рабочих дней подать заявление об отказе от договора страхования (UPD: 21.09.2017 С 1 января 2018 период охлаждения увеличивается до 14 календарных дней). Заявление на отказ от страховки можно подать двумя способами:

● отнести его непосредственно в офис страховой компании (именно страховой компании, а не банка). Важно, чтобы на Вашем экземпляре была пометка, что заявление принято такого-то числа, чтобы у Вас на руках были доказательства, что Вы успели вовремя.

● направить заявление в страховую компанию заказным письмом с описью вложения. Причём важна именно дата отправления письма, а не дата получения. Так что не стоит переживать, что Вы пропустите 5-дневный срок из-за медлительности Почты России.

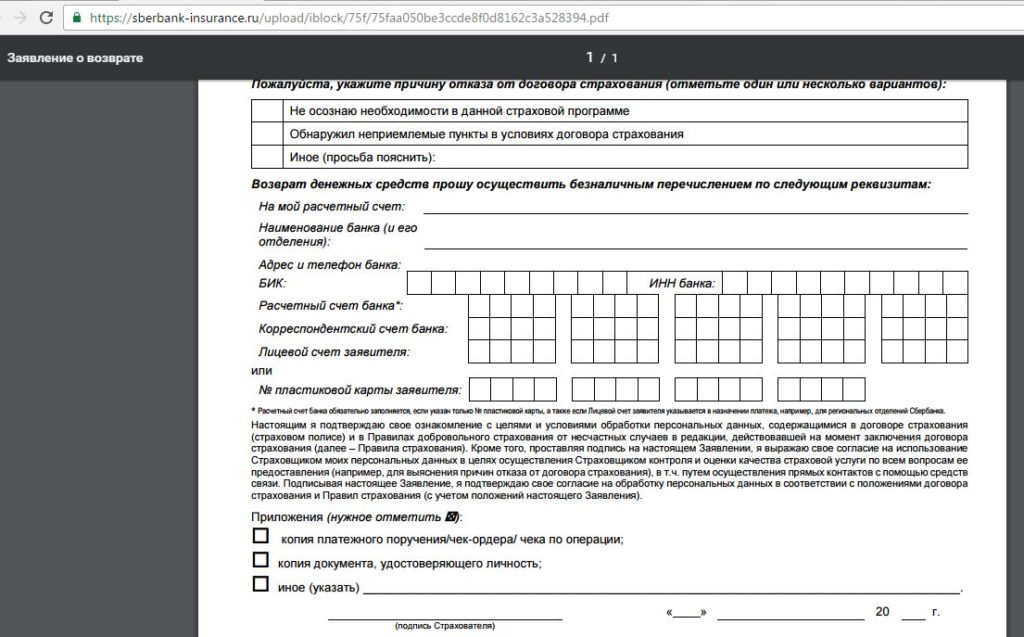

Образец заявления на отказ от страховки можно попросить непосредственно в страховой компании. Каких-то особых требований и стандартов к внешнему виду такого заявления нет. Главное, чтобы там были указаны ваши персональные данные, номер договора страхования, который Вы хотите расторгнуть, и реквизиты счёта, куда страховая должна вернуть страховую премию. Примерный текст можно подсмотреть у компании «Сбербанк Страхование», «Альфа Страхование» или, например, у компании «Ренессанс Жизнь».

Вот как выглядит заявление на отказ от страховки у компании «Сбербанк Страхование»:

Некоторые компании требуют приложить к заявлению оригинал договора страхования, или какие-либо дополнительные документы. Например, «ВТБ Страхование» требует вместе с заявлением на отказ от страховки предоставить договор страхования и документ, подтверждающий оплату страховой премии:

Однако, если Вы не предоставите оригиналы документов (точнее, я даже не рекомендую отправлять оригиналы документов, поскольку страховая может их «случайно» потерять, а они пригодятся в суде, если компания откажется добровольно возвращать деньги), то у страховой компании всё равно не будет оснований отказать вам в возврате страховки, главное – это заявление на отказ от страховки.

4 Успешный опыт возврата денег за страховку. Отзывы.

Можно подумать, что для возврата страховки нужно обладать какими-то специальными знаниями, что это под силу только профессиональным юристам.

Это не так, ниже представлены отзывы обычных клиентов, таких же как и мы с вами, которые смогли отказаться от навязанной страховки и вернуть деньги.

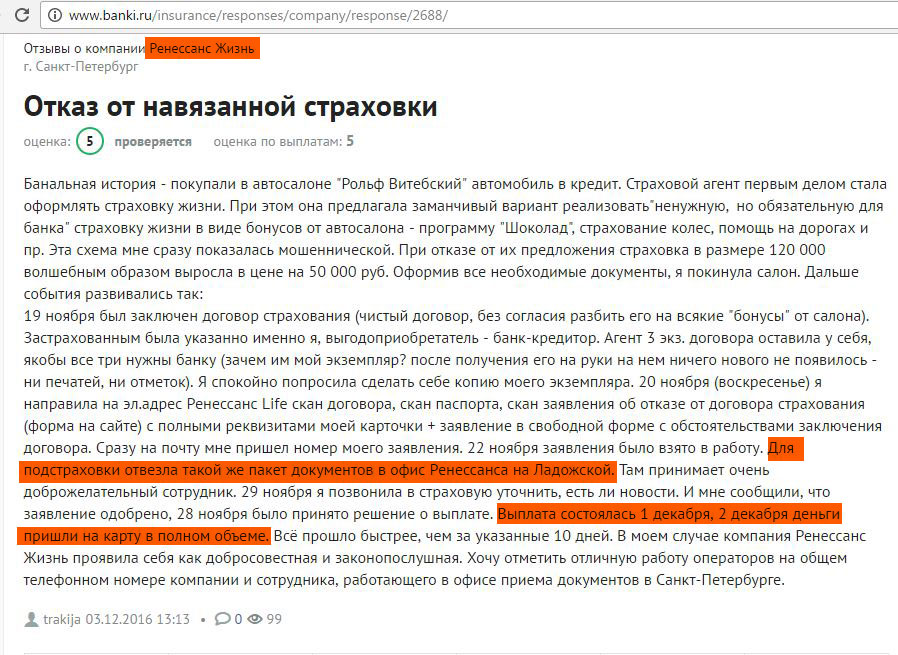

► Вот отзыв клиента компании «Ренессанс Жизнь» об успешном отказе от договора страхования жизни, навязанного в автосалоне при получении автокредита. Клиент отправил пакет документов на электронный адрес компании, а также отвёз документы в офис страховой для подстраховки (и очень правильно сделал. Если бы возникли какие-либо проблемы с выплатами, а заявление было бы отправлено только по электронной почте, то в суде было бы крайне трудно доказать свою правоту).

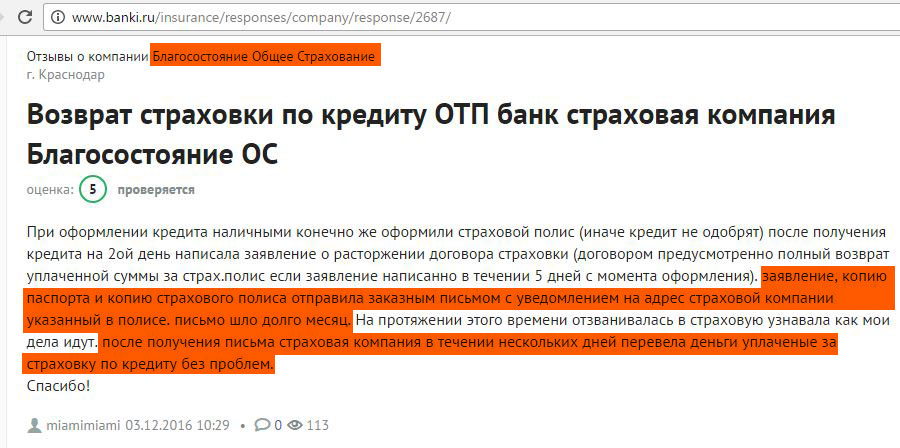

► Клиенту «ОТП Банка» при взятии кредита наличными навязали страховой полис в СК «Благосостояние». Он отправил заявление на отказ от страховки в страховую компанию заказным письмом с описью вложения. К заявлению были приложены копии паспорта и страхового полиса. Письмо шло почти месяц, однако после того, как оно всё-таки дошло, СК «Благосостояние» вернула деньги за страховку:

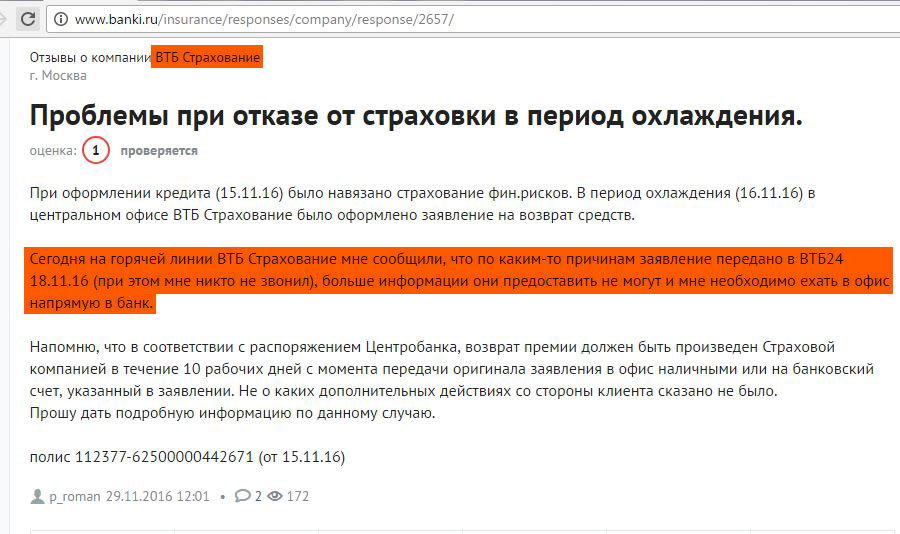

► Вот отзыв клиента «ВТБ Страхование», которому навязали страхование финансовых рисков при взятии кредита. Заявления на отказ было оформлено в центральном офисе страховой компании, но клиенту порекомендовали обратиться непосредственно в банк. После угрозы отправить жалобу в ЦБ РФ и написать досудебную претензию деньги за страховку компания «ВТБ Страхование» вернула:

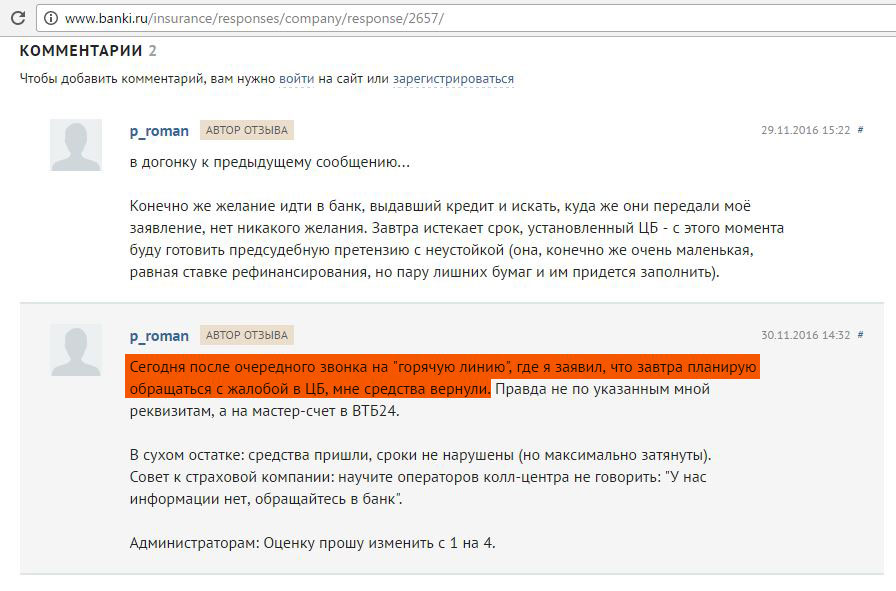

► Другому клиенту «ВТБ Страхование» компания не выплатила денежные средства за страховку в указанный срок, несмотря на то, что клиент вовремя подал заявление на расторжение договора страхования в офис компании.

Клиент мириться с несправедливостью не стал и отправил досудебную претензию с просьбой вернуть деньги. В противном случае он пригрозил написать жалобу в ЦБ РФ, а также обратиться в суд с предъявлением дополнительных требований о возмещении ущерба, компенсации морального вреда, судебных расходов, а также взыскании штрафа. В итоге деньги за страховку компания «ВТБ Страхование» вернула в полном объёме: