Какие акции пора купить под дивиденды будущих лет

Завершается сезон дивидендных выплат акционерам российских компаний. В июле закрываются последние реестры для выплаты итоговых дивидендов за 2018 г. (некоторые компании ранее выплатили промежуточные дивиденды). Оставшиеся деньги (за вычетом налога на доходы или прибыль) акционерам перечислят в течение 25 дней с даты утверждения размера дивидендов собранием акционеров, которые проходят до конца июня.

Совокупные дивиденды российских публичных компаний за 2018 г. могут приблизиться к 3 трлн руб., прогнозирует ведущий финансовый аналитик «Алор брокера» Сергей Рапотьков.

Кто порадовал инвесторов

В 2018 г. дивидендная привлекательность большинства российских эмитентов повысилась, констатирует старший аналитик УК «Райффайзен капитал» София Кирсанова: рост дивидендов в абсолютном выражении обеспечило улучшение финансовых результатов всех экспортеров благодаря ослаблению курса рубля и повышению цен на нефть. Также некоторые компании в прошлом году пересмотрели дивидендную политику, что привело к увеличению коэффициента дивидендных выплат (МТС, Сбербанк, «Татнефть», «Алроса»), указывает она.

«Большинство нефтегазовых компаний удвоили дивиденды по сравнению с предыдущим годом, а выплаты по привилегированным акциям «Сургутнефтегаза» выросли в 5,5 раза благодаря существенной прибыли от переоценки валютных депозитов из-за ослабления рубля», – приводит примеры старший аналитик ITI Capital Анна Лакейчук.

Самым большим сюрпризом для рынка стало повышение дивидендов «Газпрома» более чем в 2 раза по сравнению с 2017 г. – до 16,61 руб. на акцию – и обещание компании поднять выплату до 50% от чистой прибыли по МСФО через три года, отмечают аналитики.

Среди лидеров по общей сумме дивидендов и другие компании с участием государства в капитале: Сбербанк (16 руб. на акцию), «Роснефть» (25,91 руб.), «Новатэк» (26,06 руб.), сообщает Рапотьков.

По подсчетам аналитиков, дивидендная доходность российского рынка в целом составила 7% (одна из самых высоких в мире). По итогам 2018 г. у многих акций показатель оказался и вовсе двузначным. Дивиденд на привилегированную акцию «Сургутнефтегаза» после уплаты налога составил 15,6% от ее цены, «Мечела», НЛМК, «Северстали» – более 12%.

Акционерам «Алросы», «Энел Россия», ММК, «Татнефти» причитается чистыми более 10% от стоимости бумаг по состоянию на середину этого года.

А максимальную прибыль получили владельцы низколиквидных акций «Центрального телеграфа» (дивидендная доходность привилегированных акций – 47%, обыкновенных – 39%) и «Нижнекамскнефтехима», который выплатил высокие дивиденды после трехлетнего перерыва (26 и 23% соответственно).

«Либо российские компании стали платить очень много, либо их рыночные котировки сильно отстали от жизни», – шутит начальник отдела анализа акций и облигаций «Открытие брокера» Алексей Павлов: такого количества ликвидных дивидендных историй (не говоря уже про неликвидные), которые можно было приобрести еще буквально месяц назад с двузначной форвардной доходностью, не было, наверное, никогда.

Кто не оправдал ожиданий

Некоторые компании не удержали дивидендную планку прошлого года или не стали платить акционерам вовсе.

«ВТБ снизил выплаты по обыкновенным акциям в 3 раза из-за необходимости докапитализации. Мосбиржа разочаровала инвесторов отказом от выплаты промежуточных дивидендов, а годовые выплаты незначительно снизились относительно 2017 г.». АФК «Система» не выплатила промежуточные и снизила годовые дивиденды в связи с необходимостью сокращения долга. Почти в 5 раз упали дивиденды «Аэрофлота» из-за сокращения прибыли по причине роста затрат на топливо. «Камаз» не стал выплачивать дивиденды за 2018 г., хотя платил за 2017 г.», – перечисляет Лакейчук.

Главным разочарованием дивидендного сезона, по словам Павлова, стала «Распадская»: инвесторы второй год ждали от компании щедрых выплат, однако не получили их вовсе.

Что купить на будущее

Однако не все компании, что выплачивают высокие дивиденды, смогут долго поддерживать взятую высоту.

«Многие частные компании давно наращивали дивидендные выплаты и сейчас находятся на пределе, отдавая инвесторам почти 100% свободного денежного потока. Дальнейший рост их дивидендов возможен лишь с ростом экономики в целом или цен на товарных рынках. Госкомпании и квазигоскомпании, наоборот, обладают заделом для роста дивидендов без ущерба для финансовой устойчивости», – рассказывает портфельный управляющий УК «Альфа-капитал» Эдуард Харин. В таких компаниях дивиденды будут расти как за счет роста прибыли, так и за счет увеличения коэффициента выплаты (Сбербанк и «Газпром»), полагает старший аналитик «Атона» Михаил Ганелин.

На российском рынке сформировался большой пул зрелых компаний, которые стабильно выплачивают и будут выплачивать дивиденды с доходностью на уровне или выше доходности ОФЗ, утверждает начальник отдела экспертов «БКС брокера» Василий Карпунин: некоторые акции начинают приобретать признаки облигаций, по которым платятся стабильные «купоны». Это «Юнипро», МТС, ФСК ЕЭС, ЛСР, «МРСК Центра и Приволжья», «МРСК Волги».

У МТС, «Ростелекома», «Вымпелкома» квазиоблигационные бумаги, соглашается старший управляющий директор УК «Сбербанк управление активами» Евгений Линчик. «Телекомсектор получает постоянный денежный поток при ограниченном росте бизнеса – и компании платят высокие дивиденды, предлагают акционерам до 10% ежегодной дивидендной доходности», – объясняет он.

Именно из таких бумаг можно формировать долгосрочный портфель дивидендных акций.

Большинство аналитиков советуют включить в него акции МТС. «Компания приняла новую дивидендную политику на 2019–2021 гг., планирует выплачивать не менее 28 руб. на акцию в год, к текущей котировке это около 9,9%. Акция воспринимается инвесторами как квазиоблигация, поэтому при снижении ключевой ставки это очень интересная история», – объясняет начальник отдела инвестиционного консультирования ИК «Велес капитал» Виктор Шастин.

Гарантированно высокие дивиденды в ближайшие годы будет платить «Юнипро», считает Шастин: компанией утверждена новая дивидендная политика, в 2020 и 2021 гг. фиксированная выплата составит 0,317 руб. (11% к текущей котировке). «Но после 2021 г. будет приниматься новая политика, и ситуация может измениться», – предупреждает Шастин.

Рапотьков ждет, что в следующем году дивиденды «Сургутнефтегаза» превысят 16% от текущих цен, ГМК «Норильский никель» – 12% (за 2018 г. – 10,8%), Сбербанка – 10% (за 2018 г. – до 7,8%). Эти бумаги стоит включить в портфель, как и акции «Газпрома». «Даже в случае повышения цены акций «Газпрома» до 280 руб. (целевая цена; сейчас акция стоит 254 руб.) и повышения дивидендных выплат до 50% от чистой прибыли компании по МСФО дивидендная доходность бумаги вырастет до 10%», – прогнозирует аналитик управления операций на российском фондовом рынке «Фридом финанс» Александр Осин.

Есть риск замедления мировой экономики, что может отразиться на дивидендных выплатах в будущем, предупреждают аналитики. В первую очередь от этого пострадает выручка экспортеров и снизятся их дивиденды.

Главный аналитик ПСБ Роман Антонов считает привилегированные акции Сбербанка, акции МТС и ЛСР долгосрочно привлекательными даже в случае замедления российской экономики.

Большинство аналитиков рекомендуют инвесторам включить в дивидендный портфель 5–15 бумаг в равных долях.

Например, Ганелин предлагает построить широко диверсифицированный портфель из 10 акций с высокими выплатами и перспективой роста: префы Сбербанка, префы «Татнефти», акции МТС, «Московской биржи» «Детского мира», «Норникеля», ЛСР, «Газпрома», «Газпромнефти», Globaltrans. Дивидендная доходность такого портфеля – 10,3%, подсчитал он.

Аналитики УК «Сбербанк управление активами» предлагают добавить в портфель бумаги НЛМК, «Северстали», «Лукойла» и привилегированные акции «Сургутнефтегаза», а Рапотьков – еще и «Алросы».

На какие дивиденды по привилегированным акциям Сургутнефтегаза рассчитывать в 2020 году

Привилегированные акции (АП) Сургутнефтегаза традиционно считаются одним их защитных активов от ослабления рубля. Дело в том, что дивиденды по АП во значительной степени зависят от курса доллара. Компания обязана по уставу направлять на выплату дивидендов 7,1% чистой прибыли по РСБУ, независимо от источников этой прибыли. Ослабление рубля приводит к росту прибыли и дивидендов за счет переоценки накопленных компанией валютных депозитов или так называемой долларовой «кубышки».

Таким образом, прогнозирование дивидендов по АП сводится к прогнозированию чистой прибыли за 2019 г., которая состоит из трех частей.

– Прибыль от продаж (операционная прибыль). Это прибыль от основной деятельности — продажи нефти и нефтепродуктов. За I квартал 2019 г. прибыль от продаж составила 112 млрд руб. по сравнению с прибылью 69 млрд руб. за I квартал 2018 г.

– Проценты на финансовые вложения. Сургутнефтегаз хранит на депозитах самые большие среди отечественных компаний долларовые резервы, размер которых на конец 2018 г. достиг $41 млрд. «Кубышка» постоянно растет и приносит значительный процентный доход. За 2018 г. компания получила в виде процентов 119 млрд руб. прибыли.

– Прибыль от курсовых разниц. Это «бумажная» прибыль от переоценки рублевой стоимости средств на счетах, размещенных в иностранной валюте. Например, за 2018 г. она составила 529 млрд руб., превысив прибыль от основной деятельности.

Прогноз прибыли на 2019 год

Базой для выплаты дивидендов по привилегированным акциям Сургутнефтегаза традиционно является прибыль по РСБУ. Итоговые цифры в отчетах РСБУ и МСФО компании обычно различаются в пределах допустимой погрешности (результаты МСФО обычно более консервативны). Соответственно прогноз дивидендов по данным МСФО устроит нас в плане точности.

Мы спрогнозировали размер каждой составляющей чистой прибыли, описанной выше. В базовом сценарии средняя цена нефти марки Urals за 2019 г. составит $65,8 за баррель, а пара USD/RUB на 31 декабря 2019 г. будет около 65. Напомним, что переоценка валютных депозитов происходит по курсу именно на конец года.

Выручка от реализации находилась путем построения линейной регрессии как зависимость выручки от цены нефти марки Urals (среднегодовая). Выборка бралась за четыре года — с 2015 по 2018 гг. Ожидаемая выручка от реализации за 2019 г. составляет 1,43 трлн руб.

Прогнозирование операционных издержек разделено на две части. НДПИ и экспортная пошлина рассчитаны по средимесячным значениям I полугодия 2019 г. Остальные операционные расходы рассчитывались как соответствующие издержки за 2018 г., умноженные на их среднегодовой прирост за 2016-2018 г.

Среднегодовая стоимость барреля нефти Urals была рассчитана на основе цен за I полугодие 2019 г. Ожидаемая процентная ставка по долларовым депозитам найдена как средний процентный доход с финансовых вложений за последние три года.

В базовом сценарии при курсе доллара на уровне 65 годовая прибыль компании достигнет 181 млрд. руб., что соответствует выплате 2,3 руб. на акцию и дивидендной доходности 7,2% по текущим котировкам.

Зависимость размера дивидендов от курса рубля

Мы провели анализ чувствительности чистой прибыли в зависимости от курса рубля к доллару. Динамика изменения размера дивидендов и дивдоходности представлена на графике.

При курсе рубля к доллару ниже 60 компания получит убыток. В этом случае по привилегированным акциям дивиденды могут быть на уровне выплат по обыкновенным бумагам — примерно 0,6 руб. Так уже было по итогам 2016 г., когда компания получила убыток, но все равно впоследствии заплатила дивиденды, пусть и незначительные.

Отметку в 10% дивидендной доходности компания сможет преодолеть при значениях курса выше 66,5 руб./$.

Инвестиционный кейс привилегированных акций Сургутнефтегаза не должен быть ограничен анализом дивидендов лишь за 1 год. При принятии решения о добавлении бумаг в долгосрочный портфель необходимо оценивать перспективу дивидендных выплат на более длинном горизонте. Если по итогам 2019 г. валютная переоценка будет негативно сказываться на чистой прибыли, то уже по итогам 2020 г. сильного укрепления рубля, вероятно не будет. Соответственно при условии сохранения средней цены нефти около $65 и неизменности курса доллара итоговый дивиденд за 2020 г. может быть уже около 3,2 руб., что эквивалентно 10,1% дивидендной доходности по текущим котировкам.

В целом привилегированные акции Сургутнефтегаза остаются инструментом, который подходит инвесторам для диверсификации инвестиционных портфелей, которым требуется снижение валютного риска.

Что касается текущей оценки бумаг около 31 руб., то она, на наш взгляд, выглядит близкой к справедливой. Бумаги могут стать интересными в случае продолжения волны снижения, которая наблюдается после дивидендного гэпа.

БКС Брокер

пополни брокерский счёт без комиссии

- С карты любого банка

- Прямо на сайте

- Без комиссии

Последние новости

Рекомендованные новости

За какими американскими акциями стоит следить на этой неделе

Ключевые события недели. Ставка Банка России, коронавирус, отчеты Alphabet, Disney, Uber

Пара USD/RUB. Какие технические индикаторы работают лучше всего

На Мосбирже начались торги двумя новыми инструментами

Рубль резко отскочил от новых двухмесячных минимумов

Новатэк выкупает свои акции, но они все равно продолжают падать

Акции Gilead Sciences подскочили в цене на 14%

Календарь отчетности американских компаний (3–7 февраля)

Адрес для вопросов и предложений по сайту: website4@bcs.ru

Copyright © 2008–2020. ООО «Компания БКС» . г. Москва, Проспект Мира, д. 69, стр. 1

Все права защищены. Любое использование материалов сайта без разрешения запрещено.

Лицензия на осуществление брокерской деятельности № 154-04434-100000 , выдана ФКЦБ РФ 10.01.2001 г.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа. ООО «Компания Брокеркредитсервис» , лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия.

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Бесплатная юридическая помощь

На какие дивиденды по привилегированным акциям Сургутнефтегаза рассчитывать в 2020 году

Мы спрогнозировали размер каждой составляющей чистой прибыли, описанной выше. В базовом сценарии средняя цена нефти марки Urals за 2020 г.

составит $65,8 за баррель, а пара USD/RUB на 31 декабря 2020 г. будет около 65. Напомним, что переоценка валютных депозитов происходит по курсу именно на конец года. Выручка от реализации находилась путем построения линейной регрессии как зависимость выручки от цены нефти марки Urals (среднегодовая).

Выборка бралась за четыре года — с 2015 по 2020 гг. Ожидаемая выручка от реализации за 2020 г.

составляет 1,43 трлн руб. Прогнозирование операционных издержек разделено на две части. НДПИ и экспортная пошлина рассчитаны по средимесячным значениям I полугодия 2020 г. Остальные операционные расходы рассчитывались как соответствующие издержки за 2020 г., умноженные на их среднегодовой прирост за 2016-2018 г.

Среднегодовая стоимость барреля нефти Urals была рассчитана на основе цен за I полугодие 2020 г. Ожидаемая процентная ставка по долларовым депозитам найдена как средний процентный доход с финансовых вложений за последние три года.

В базовом сценарии при курсе доллара на уровне 65 годовая прибыль компании достигнет 181 млрд.

руб., что соответствует выплате 2,3 руб. на акцию и дивидендной доходности 7,2% по текущим котировкам.

Какие дивиденды выплатит компания «Сургутнефтегаз» в 2020 году?

Во-первых, потому, что цена акций как правило восстанавливается через несколько месяцев, а во-вторых, в следующем году компания опять будет распределять прибыль среди акционеров выплачивая приличные дивиденды.Как получить?) Открываете счет у брокера и покупаете.

То есть далеко не все деньги из невыплаченных в виде дивидендов куда-либо инвестируются. Объем средств «Сургутнефтегаза» на банковских депозитах на 31 декабря 2020 года составил 3,103 трлн рублей (+33,8% к показателю на 31 декабря 2017 года: 2,318 трлн рублей).Капитализация компании (цена акции *количество акций) составляет сейчас 1,180 трлн рублей.

То есть компания оценена рынком в три раза дешевле денег на ее же счетах!

Такое бывает спросите Вы?)) Бывает еще и не такие чудеса на нашем рынке акций!))) Если есть опыт у кого, в плане выбора компании под дивиденды, поделитесь, будет интересно узнать!

Дивиденды Сургутнефтегаз: история, доходность, даты отсечек.

Тикер дата T-2 дата отсечки Год Период дивиденд,руб Цена акции Див.доходность SNGS 16.07.2020 18.07.2020 2020 год0,65 26,83 2,4% SNGSP 16.07.2020 18.07.2020 2020 год7,62 41,95 18,2% SNGS 17.07.2018 19.07.2018 2017 год0,65 28,595 2,3% SNGSP 17.07.2018 19.07.2018 2017 год1,38 33,4 4,1% SNGS 17.07.2017 19.07.2017 2016 год0,6 26,85 2,2% SNGSP 17.07.2017 19.07.2017 2016 год0,6 28,935 2,1% Сургутнефтегаз (SNGS) дивиденды на акцию (годовые значения) , руб/акцию 0.65 0.6 0.6 0.65 0.65 0.65 , % 2.8% 1.8% 1.9% 2.3% 1.5% 1.5% , руб/акцию 8.21 6.92 0.6 1.38 7.62 7.62 , % 27.8% 15.6% 1.9% 4.9% 19.3% 19.3% , % 8% 27% 8% 11% 20% 18% , млрд руб 86.0 75.0 26.1 33.9 81.9 81.9 По итогам 2020 года компания Сургутнефтегаз выплатила дивиденды в размере 0.65 рублей на обыкновенную акцию и 7.62 рублей на привилегированную акцию.

Общий объем выплат составил 81.9 млрд рублей.

Дивидендная доходность обыкновенной акции по текущей рыночной цене составляет 1.5%;дивидендная доходность привилегированной акции составляет 19.3%.

* в таблице и на графике указан год, по итогам которого выплачивается дивиденд, а не год, в котором он уплачивается.

Согласно уставу, компания платит дивиденды по привилегированным акциям в 10% чистой прибыли.

При этом выплаты на одну такую бумагу не могут быть меньше дивидендов на обыкновенные акции. Но на практике на преф получается всего 7,1% (такова была выплата по итогам 2014 и 2015 годов).Доля префов в уставном капитала СНГ равна 17,73% = 7 701 998 235 ап / (35 725 994 705 ао + 7 701 998 235 ап), значит доля чистой прибыли на префы будет равна 10% х 17,73% / 25% = 7,1% ЧП исходя из правила, что на префы должно приходится 10% ЧП при доле префов в УК равной 25%.На «обычку» Сургут просто платит 60 копеек каждый год

Прогноз по дивидендам на 2020 год

Нижнекамскнефтехим на момент закрытия реестра показал доходность в 26% годовых. Привилегированные акции Сургутнефтегаза предложили инвесторам свыше 18% годовых.

Были десятки компаний давших акционерам свыше 10% годовых, что очень много в сравнении с депозитами в банках.

2020 год обещает быть не менее интересным и уже прослеживаются множества интересных идей с большими дивидендными доходностями. Кстати говоря, рекомендую прочесть мою статью о Акция Общий дивиденд за 2020 год, рублей Дивидендная доходность (прогноз) Дата закрытия реестра (прогноз) АЛРОСА-Нюрба 10395 15 % 09.07.20 МРСК Юга 0,00813 14 % 19.06.20 МРСК Волги 0,0133 14 % 10.06.20 Татнефть-п 85 13.5% — МГТС-п 232 13 % 11.07.20 МРСК ЦП 0,0311 12,6 % 25.06.20 Татнефть-ао 85 12 % — Ленэнерго-п 15 12 % 01.07.20 НЛМК 15 11,5 % — Красноярскэнергосбыт-ао 0,5 11 % 10.07.20 ЧТПЗ 15 11 % 15.07.20 ЛСР 78 11 % 10.07.20 Северсталь 96 11 % — ТМК 5,5 11 % — МТС 28 11 % — Таттелеком 0,02 11 % 14.05.20 Сбербанк-п 22 10,5 % 13.06.20 НКНХ-п 7,5 10,5 % 22.04.20 Норильский никель 1700 10 % — ММК 3,6 10 % — ВСМПО-АВИСМА 1760 10 % — Саратовский НПЗ-ап 1490 10 % 08.07.20 ТГК-1 0,001204 10 % 25.06.20 Юнипро 0,27 10 % — НКХП 25 10 % — Башнефть-п 160 10 % 24.06.20 Диод 0,4 10 % 11.07.20 Селигдар-п 2,25 9,5 % 10.07.20 Сбербанк-ао 22 9.4% 13.06.20 Фосагро 235 9.4% — Детский мир 9 9.4% — НМТП 765 9 % — Башнефть-ао 160 9 % 24.06.20 АФК Система 1,19 9 % — ФСК ЕЭС 16 9 % 16.07.20

По этим акциям платят дивиденды, но они опасны для начинающих

Практически все публичные российские компании отчитались за 2018 год. Инвесторы посчитали потенциальные дивиденды на основе дивидендных политик и уставов компаний.

Некоторые компании могут дать от 12 до 23% годовых одними дивидендами. Но здесь начинающего инвестора ждет ловушка: можно вложиться в бизнес, который больше не даст такую большую доходность.

Если вы еще не знаете, что такое закрытие реестра, дивидендный гэп и откуда берутся дивиденды, почитайте нашу статью.

Прогнозные дивиденды за 2018 год — 0,141 Р на акцию.

Текущая дивдоходность — 13,7% годовых.

количество акций «Энел России»

На чем зарабатывают. «Энел Россия» производит тепло и электричество с помощью гидроэлектростанций в Ставропольском крае, Тверской и Свердловской областях. В конце 2020 года заработает ветряная электростанция в Ростовской области, еще через год — в Мурманской.

В чем проблема. Компания опубликовала план до 2021 года с прогнозом чистой прибыли, которая будет постепенно падать каждый год.

Р ” aria-label=”Bar Chart” >

По дивидендной политике 65% чистой прибыли будут направлять на дивиденды до 2019 года. Что будет дальше — пока неизвестно. Я сделаю смелое предположение, что коэффициент выплат останется прежним. Но это лишь мое предположение.

Дивидендная доходность — отношение дивиденда к цене акции. Из-за падения прибыли размер дивиденда будет падать, а вместе с ней — дивидендная доходность по текущим ценам. Это с учетом моего предположения, что в 2020 и 2021 годах на дивиденды направят столько же, сколько и за 2018 и 2019 года.

За 2017 год компания заплатила 0,1449 Р дивидендов на акцию — то есть больше, чем за 2018 год. Прошлогодний дивидендный гэп компания до сих пор не закрыла. А за 2019 год будет еще меньше.

Цена акций «Энел России». График: Tradingview.com

Цена акций «Энел России». График: Tradingview.com

Что дальше. Руководство рассчитывает, что после запуска ветряных электростанций дела пойдут лучше, — в 2022 году ожидают рост доходов.

Еще компания пытается продать Рефтинскую ГРЭС: за нее предлагали 21 млрд рублей, но компания оценивает станцию в 27 млрд рублей. «Энел» может направить часть денег с продажи на специальные дивиденды.

Презентация стратегии «Энел России» до 2021 года, стр. 12 — рост доходов от возобновляемых источников энергииPDF, 1 МБ

Прогнозные дивиденды за 2018 год — 7,63 Р на акцию.

Текущая дивдоходность — 18,6% годовых.

На чем зарабатывают. Основной бизнес — добыча и продажа нефти. Но так получилось, что компания скопила около 40 млрд долларов, которые держит на валютном депозите под 4% годовых.

В чем проблема. Чистая прибыль компании сильно зависит от курса доллара — и не факт, что он продолжит расти так же хорошо.

На привилегированные акции «Сургутнефтегаз» направляет 7,096% чистой прибыли. Чистая прибыль компании складывается из трех компонентов: прибыль от продаж нефти + проценты по вкладу + переоценка долларового вклада.

По российским стандартам бухгалтерского учета компании приходится делать переоценку валютного вклада и считать курсовую разницу. Для инвесторов важен курс доллара на 31 декабря: «Сургутнефтегаз» платит дивиденды один раз в год и берет прибыль из годового финансового отчета.

За год доллар вырос на 21%: на конец 2017 года он стоил 57,6 Р , на конец 2018 года — 69,47 Р . То есть благодаря росту доллара «Сургутнефтегаз» переоценил за год свой долларовый вклад примерно на 474 млрд рублей.

Проблема в том, что переоценка работает и в обратную сторону. Курс доллара на 2 апреля — 65,47 Р . По текущему курсу у «Сургута» от курсовой переоценки 160 млрд рублей убытка.

Получается так: чтобы компании повторить текущие дивиденды, доллар должен еще раз вырасти на 20%. Плюс должна вырасти цена на нефть до уровня 2018 года и продержаться большую часть года.

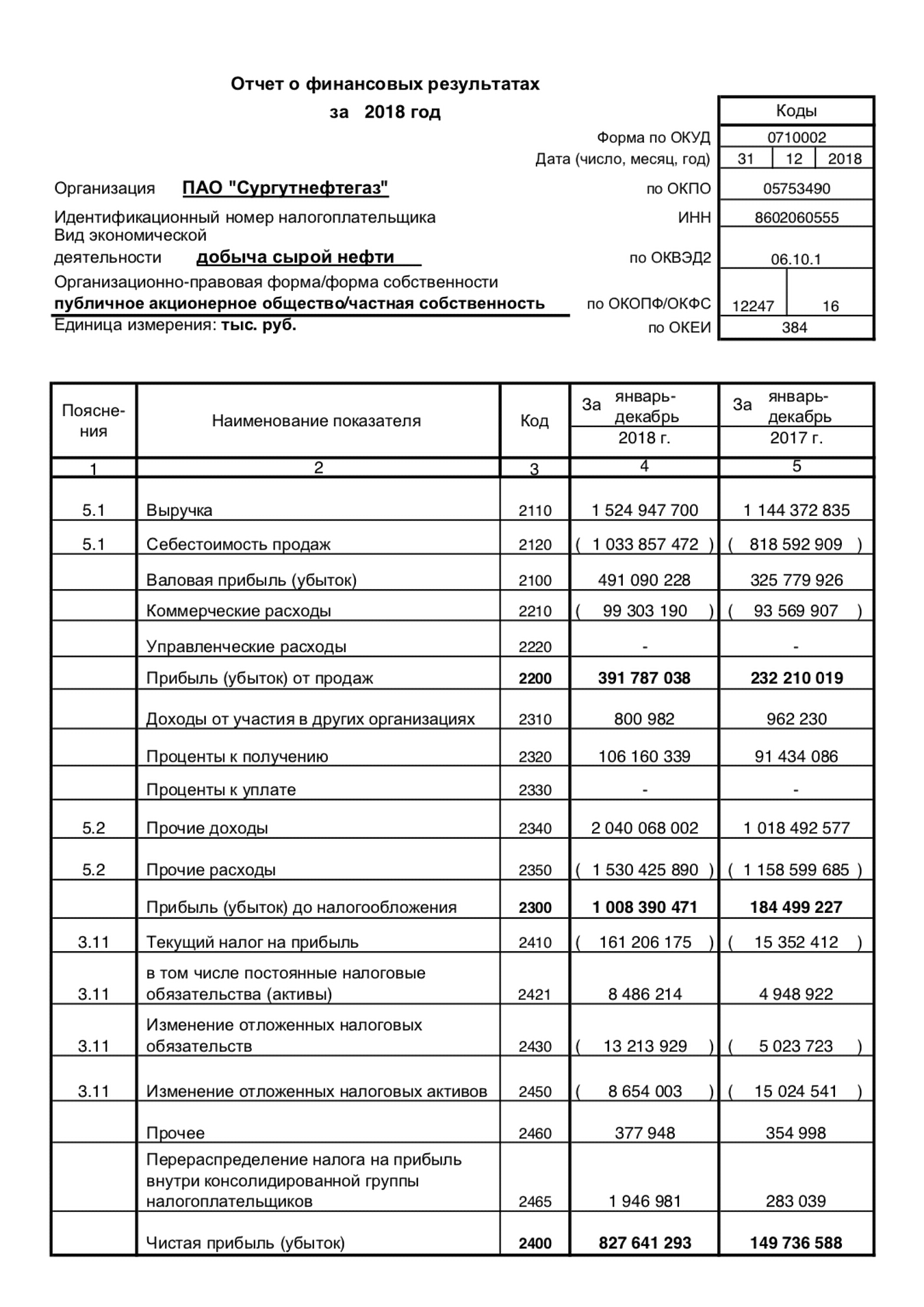

Финансовая отчетность «Сургутнефтегаза» по РСБУ за 2018 год, стр. 3

Финансовая отчетность «Сургутнефтегаза» по РСБУ за 2018 год, стр. 3

Прогнозные дивиденды за 2018 год — 18,2 Р на акцию.

Текущая дивдоходность — 17,8% годовых.

На чем зарабатывают. «Мечел» — холдинг, который владеет долями в других компаниях. Часть дочерних компаний добывает и продает различные виды угля. Еще есть несколько заводов, которые производят стальную продукцию.

В чем проблема. У «Мечела» крупные долги, которые не уменьшаются. Компании приходится согласовывать выплату дивидендов с кредиторами. Из-за этого получается забавная ситуация: дивиденды и дивидендная доходность растут последние три года, а акции никак не реагируют. За 2018 год выходит, что по акциям должны заплатить 19,5 Р дивидендов.

Устав «Мечела», п. 13.14 — размер дивидендов на привилегированные акции

В нулевые «Мечел» скупал стальные и угольные компании. Сверху прикупили несколько портов и гидроэлектростанцию. Главный акционер «Мечела» хотел создать компанию, активы которой будут дополнять друг друга, уменьшая расходы. ГРЭС даст электричество, уголь нужен для создания стали, а через порты экспортируют продукцию.

Покупки делались на заемные деньги и под залог акций. А потом акции в залоге у западных банков подешевели из-за финансового кризиса 2008 года. Банки потребовали дополнительный залог. «Мечел» получил помощь от власти: все-таки крупное предприятие.

Долг вырос еще больше, когда началась разработка Эльгинского месторождения в 2011 году. Уже тогда добыча угля на других крупных месторождениях падала. «Мечел» инвестировал в само месторождение, построил железную дорогу и купил порт Ванино. На бумаге выглядело все хорошо: на Эльге добывают коксующийся уголь — дорогую марку угля, а благодаря порту Ванино «Мечел» смог бы наращивать его отгрузку.

За 2018 год 83% операционной прибыли ушло на выплату процентов и пени. Из-за больших долгов у компании нет денег на инвестиции в бизнес — из-за этого страдают доходы. EBITDA снизилась к показателю год назад из-за недостаточного количества вагонов, которые транспортировали бы уголь. Руководство пытается успокоить инвесторов тем, что «Мечел» подготовил запасы, их доставят позже и это положительно отразится на доходах.

Операционная прибыль — доходы компании от основной деятельности — продажи угля и стали — за вычетом расходов на бизнес

«Мечел» за несколько лет незначительно снизил долговую нагрузку. Почти все заработанные деньги идут на выплату процентов, еще чуть-чуть остается на мизерное гашение долга.

Чистый долг — сумма кредитов и лизинга за вычетом денежных средств

Р ” aria-label=”Bar Chart” >

Из-за больших долгов у компании нет денег на крупные инвестиции. Из-за недоинвестирования доходы не растут. Менеджмент не дал внятного плана по выходу из ситуации. Каждый год прорыв в производстве и рост доходов переносится на следующий.

EBITDA — прибыль до уплаты налогов за вычетом процентов и амортизации

Р ” aria-label=”Bar Chart” >

В интернете ходят слухи: мол, кредиторы хотят продать Эльгинское месторождение. Кредиторы уже забрали 49% акций в месторождении, а теперь хотят найти покупателя на все 100%. Пока это слухи. Но ситуация противоречивая: допустим, «Мечел» продаст Эльгу — тогда появятся деньги на погашение трети долга. Но компания лишится актива, который прекратит падение добычи угля. Для нас, потенциальных инвесторов, это самый болезненный вариант погашения долгов.

Прогнозные дивиденды за 2018 год — 19,94 Р на акцию.

Текущая дивдоходность — 22,6% годовых на обыкновенные акции, 26,7% годовых — на привилегированные.

На чем зарабатывают. Производят каучук, пластик, полиэтилен и другую химическую продукцию.

В чем проблема. Компания решила выплатить дивиденды за три предыдущих года. Она не платила дивиденды за 2016 и 2017 годы: копила деньги на инвестиции в расширение производства.

За 2018 год решили заплатить с учетом двух предыдущих лет. В итоге получились большие дивиденды — 19,94 Р на акцию. После объявления акции выросли более чем на 40%. Проблема в том, что это единоразовые дивиденды, — таких щедрых выплат ждать в ближайшем будущем не стоит.

График цен на обыкновенные акции НКНХ. Источник: Tradingview.com

График цен на обыкновенные акции НКНХ. Источник: Tradingview.com

До 2016 года НКНХ направлял на дивиденды 30% чистой прибыли по РСБУ. Так вышло, что на нынешние дивиденды компания взяла по 50% из прибыли прошлых лет, — это дает нам надежду, что НКНХ продолжит направлять на дивиденды за следующие годы 50, а не 30% чистой прибыли.

Р ” aria-label=”Bar Chart” >

На данный момент нет предпосылок, чтобы НКНХ ежегодно платил по 19—20 Р дивидендов: для этого нужно увеличить прибыль в полтора раза. Пока можно прогнозировать 6—8 Р дивидендов в следующие годы.

Р на акцию” aria-label=”Bar Chart” >

Что дальше. На следующий день после выплаты дивидендов акции упадут приблизительно на размер этих дивидендов. Сейчас обыкновенные акции стоят 88 Р , привилегированные — 74,5 Р . После дивидендного гэпа акции будут стоить около 68 и 54 Р соответственно. И уже по таким ценам нужно смотреть на бизнес компании и на то, что хочет основной владелец — ТАИФ. В других компаниях ТАИФ выкачивает деньги с помощью дивидендов — история выкачивания всех свободных денег в «Татнефти» может повториться в НКНХ. Плюс чистая прибыль может начать расти за счет запуска новых заводов.

Количество акций НКНХ:

обыкновенных — 1 611 256 000,

привилегированных — 218 983 750

В итоге

Не забываем: все это частное мнение, а не рекомендация. И что эти акции на самом деле не хорошие и не плохие.

Акции «Энел России». До 2021 года бизнес компании будет падать. По прогнозу руководства, в 2022 году будет рост прибыли за счет ветряной электрогенерации. Плюс могут продать крупную ГРЭС — гипотетически часть денег могут направить на специальные дивиденды. Правда, продать ГРЭС не получается который год. Если верите в специальные дивиденды — наверное, лучше садиться в лодку заранее.

Привилегированные акции «Сургутнефтегаза». Акции хорошие, когда доллар растет по отношению к прошлогоднему значению. Сейчас покупать акции кажется уже поздно: привилегированные акции не дадут такой же большой дивиденд за 2019 год, как за 2018. Если только доллар резко не вырастет к концу года на десятки процентов.

Привилегированные акции «Мечела». Очень опасные акции для начинающих инвесторов. При этом неоднозначные: уменьшение долга без продажи Эльгинского месторождения должно толкнуть акции вверх.

Акции «Нижнекамскнефтехима». Компания заплатит единоразово крупные дивиденды — акции могут долго восстанавливаться после дивидендного гэпа. Платить по 19,94 Р за акцию дальше не смогут. Если попробовать рассчитать на коленке, будет выходить 6—8 Р на акцию. Компания неплохая — акции могут быть интересными после дивидендного гэпа.

Какие перспективы ожидают акции «Сургутнефтегаза»

Рост акций «Сургутнефтегаза» теоретически может быть обусловлен ожиданиями крупных сделок как в области стратегических M&A или тактических приобретений бумаг на рынке.

На конец третьего квартала, согласно данным РСБУ, внеоборотные и оборотные финансовые вложения компании (так называемая кубышка) составили 2977 млрд рублей. Эти ресурсы хранились в высоколиквидных валютных инструментах, они приносят инвестору относительно стабильный доход порядка 6-10% в год.

Если «Сургутнефтегаз» будет инвестировать в высокорискованные активы (в рамках тактических или стратегических инвестиций), то с учетом дивидендной доходности и среднего долгосрочного повышения курса Мосбиржи потенциальная доходность «кубышки» составит уже 30-40% в год. Это будет сопряжено с соответствующим ростом рисков. Но так делает рынок, активно инвестирующий в сравнительно высокодоходные инструменты все последние годы. Потенциальная чистая прибыль «Сургутнефтегаза» при инвестировании всей «кубышки» в акции увеличится приблизительно в полтора раза относительно текущего уровня. Оценка компании с точки зрения мультипликаторов вырастет в 1,5–3 раза в зависимости от используемых методик оценки.

Второй потенциальной причиной повышенного спроса теоретически может быть и ожидаемое направление компанией предложения о выкупе голосующих (или всех) акций по закону (например, крупная сделка). Балансовая стоимость обыкновенной акции, которую должен принимать во внимание оценщик, сейчас в 2,3 раза выше рыночной цены. На выкуп может быть направлено не более 10% чистых активов, это 400 млрд рублей, которые у компании есть.

Наконец, просто на основании сравнительного анализа мультипликаторов, без учета статистики мультипликаторов, построенных на базе индекса стоимости компании, EV, который может быть существенно скорректирован под влиянием указанных выше инвестиций или выкупа, обыкновенные и привилегированные акции «Сургутнефтегаза» дешевле аналогов в два раза.

Однако мы вынуждены абстрагироваться от первых двух предложенных выше спекулятивных по своей сути оценок. Исходя из обычной практики оценок, ожидая роста чистой прибыли ПАО «Сургутнефтегаз» в 2020 году до 500 млрд рублей и выплат дивидендов в 4,16 рубля на привилегированную акцию мы оцениваем справедливую стоимость обыкновенной и привилегированной акции «Сургутнефтегаза» в перспективе до конца 2020 года на уровне 63,84 и 67,39 рублей при высоких оценочных рисках вложений.

«Звездные войны: Скайуокер. Восход», или как Disney оценивает результаты премьеры

Кинокартина Джеймса Абрамса не смогла сравниться с предшественниками по количеству собранных средств на открытии проката прошедшего уик-энда, но все же принесла создателям $175,5 млн, что стало третьим по величине результатом в текущем году.

«Скайуокер. Восход» получил намного более негативные отзывы, чем все остальные фильмы киноэпопеи «Звездных войн», за исключением картины «Звездные войны. Эпизод I: Скрытая угроза» 1999 года, в которой, как известно, впервые появился персонаж Джа-Джа Бинкс. «Скайуокер. Восход» был отмечен 57% положительных отзывов кинокритиков на Rotten Tomatoes. Аудитория также отнеслась к фильму с относительной теплотой, что позволило ему получить отметку B+ на CinemaScore.

Ура! Fomag.ru устроил конкурс для детей

У нас новый конкурс, на этот раз для детей. Ждем рисунки на финансовые, инвестиционные темы, про биржу, трейдеров и т.д. Прислать лучше до 30 января.

Что нужно сделать?

Нарисовать и прислать на почту i.shlygin@fomag.ru либо опубликовать непосредственно в комментарии под этим постом – ссылка. Важно еще указать имя и возраст ребенка-автора рисунка.

Призы нам предоставило издательство «Альпина».

1. Конни и карманные деньги 3+

2.Чему я могу научиться у Фила Найта 7+

Если есть желание пополнить призовой фонд конкурса интересными для детей подарками, то будем рады.

Кто получит призы?

Авторы тех рисунков, которые получат наибольший отклик читателей, то есть больше всего лайков, репостов и комментариев.

Дивиденды за 2020 год сургутнефтегаз

По этим акциям платят дивиденды, но они опасны для начинающих

Компания опубликовала план до 2021 года с прогнозом чистой прибыли, которая будет постепенно падать каждый год. 65% чистой прибыли будут направлять на дивиденды до 2020 года.

Что будет дальше — пока неизвестно.

Я сделаю смелое предположение, что коэффициент выплат останется прежним. Но это лишь мое предположение.Дивидендная доходность — отношение дивиденда к цене акции.

Из-за падения прибыли размер дивиденда будет падать, а вместе с ней — дивидендная доходность по текущим ценам. Это с учетом моего предположения, что в 2020 и 2021 годах на дивиденды направят столько же, сколько и за 2020 и 2020 года.За 2020 год компания заплатила 0,1449 Р дивидендов на акцию — то есть больше, чем за 2020 год. Прошлогодний дивидендный гэп компания до сих пор не закрыла.

А за 2020 год будет еще меньше.Что дальше. Руководство рассчитывает, что после запуска ветряных электростанций дела пойдут лучше, — в 2022

Какие будут дивиденды сургутнефтегаза в 2020 году

Для выпускаемой продукции характерно высокое качество, значительная ее часть соответствует международным стандартам.

Внимание Однако необходимо учитывать, что сохраняется тенденция к росту котировок акций монополиста, что дает возможность заработать инвесторам не только на получении прибыли от дивидендов, но и от разницы курса.

Приобрести ценные бумаги Газпрома может абсолютно каждый желающий, только для физических лиц процедура будет выглядеть довольно сложно, и у многих из нас может возникнуть вопрос, где и как купить акции Газпрома.

Срок выплаты дивидентов в 2020 сургутнефтегаз

Банковские реквизиты должны быть прописаны в анкетной форме граждан, зафиксированных в реестре, а размер дохода будет напрямую зависеть от объема ценных бумаг, находящих в распоряжении конкретного лица. При отсутствии такой информации, как номер счета, средства отправляются держателю акций в виде перевода, но при условии, что сумма выплаты не меньше стоимости почтового обслуживания или расходов в банке. Внимание! Если клиент все же желает получить даже небольшую прибыль, ему придется подать заявление соответствующего содержания в письменном виде.

В принятый в конце декабря 2020 г.

Прогноз по дивидендам «Сургутнефтегаза» в 2020 году

Это связано с тем, что дивидендные выплаты по таким акциям намного больше, чем по обычные.

Чтобы составить прогноз в отношении дивидендов по привилегированным акциям Сургутнефтегаза в 2020 году, стоит выяснить, как стать владельцем таких акций, как получить эти выплаты и сколько они могут составить.Для получения прибыли гражданину сначала придется стать акционером компании. Сделать это можно путем приобретения ценных бумаг в любом количеств.Чтобы это сделать, покупателю нужно знать такие вещи:

- акция имеет свой код – SNGSP;

- купить акции возможно лишь на ПАО «Московская Биржа ММВБ – РТС»;

- для совершения покупки достаточно открыть брокерский счет у любой компании: ФИНАМ, БКС брокер, АТОН, Уралсиб.

В остальном, потребуется сообщить данные для перечисления доходов регистратору и при определении годовой прибыли предприятия, получить свою часть прибыли.Внимание!

Сургутнефтегаз выплатит 18,77% годовых дивидендами по своим акциям в 2020 году

Во время планового бухгалтерского учета делаются новые расчеты.

Поэтому точная сумма дивидендов по АП сильно зависит от колебаний национальной валюты.

Но по 2020 году ожидаемые выплаты по префам Сургутнефтегаза уже утверждены и составят 7,62 руб. на акцию.Акционеры получают дивидендные выплаты раз в год. Точную дату утверждает на общее собрание акционеров Сургутнефтегаза.

В 2020 году выплаты дивидендов по акциям назначены на 1 августа (с возможностью отсрочки до 13 августа).Аналитики оценивают потенциал роста АП Сургутнефтегаза в районе 69-70%. Это 7,09% от прибыли.Главные плюсы привилегированных акций Сургутнефтегаза — это:ликвидность и финансовая устойчивостьобеспеченность

БЛОГОФОРУМ.

Некую компенсаторную роль сыграл применяемый с начала года «обратный акциз», равный, по нашим расчетам, 5 млрд руб.

Отметим, что курс доллара на конец отчетного периода составил 64,73 руб., что привело к убытку от переоценки финвложений, нашедшему свое отражение в отрицательном сальдо прочих доходов и расходов, составившем 224,8 млрд руб. против 17,1 млрд руб. годом ранее.

Какие дивиденды выплатит компания «Сургутнефтегаз» в 2020 году?

То есть до этой даты бумага торгуется с дивидендами, а после уже нет. Но так, как компания стабильно платит высокие дивиденды тем, кто является именно инвестором, а не спекулянтом и покупает эту бумагу на несколько лет бояться дивидендного гэпа не стоит.

Во-первых, потому, что цена акций как правило восстанавливается через несколько месяцев, а во-вторых, в следующем году компания опять будет распределять прибыль среди акционеров выплачивая приличные дивиденды. Как получить?) Открываете счет у брокера и покупаете. Дата закрытия реестра скорее всего будет как обычно в последние годы 19.07.2019, купить нужно за 2 дня до этой даты.

Сроки выплаты дивидендов – 25 рабочих дней, но обычно он не превышает 10-15 дней. Деньги придут либо на брокерский счет, либо можно указать реквизиты Вашего счета (карты) в банке и вуаля – бабки придут Вам на карту!) По поводу надежности: Компания «Сургутнефтегаз»

Сколько может выплатить дивидендов «Сургутнефтегаз» в 2020 году: прогнозы экспертов

1. Объем валютных депозитов компании достиг 46 млрд $ А ослабление отечественной валюты существенно отразилось на расчетных финансовых результатах компании.

Дивиденды Сургутнефтегаз: история, доходность, даты отсечек.

Тикер дата T-2 дата отсечки Год Период дивиденд,руб Цена акции Див.доходность SNGS 16.07.2020 18.07.2020 2020 год0,65 25,92 2,5% SNGSP 16.07.2020 18.07.2020 2020 год7,62 41,41 18,4% SNGS 17.07.2020 19.07.2020 2020 год0,65 28,595 2,3% SNGSP 17.07.2020 19.07.2020 2020 год1,38 33,4 4,1% SNGS 17.07.2020 19.07.2020 2016 год0,6 26,85 2,2% SNGSP 17.07.2020 19.07.2020 2016 год0,6 28,935 2,1% Сургутнефтегаз (SNGS) дивиденды на акцию (годовые значения) , руб/акцию 0.65 0.6 0.6 0.65 0.65 0.65 , % 2.8% 1.8% 1.9% 2.3% 2.5% 2.5% , руб/акцию 8.21 6.92 0.6 1.38 7.62 7.62 , % 27.8% 15.6% 1.9% 4.9% 18.4% 18.4% , % 8% 27% 8% 11% 10% 10% , млрд руб 86.0 75.0 26.1 33.9 81.9 81.9 По итогам 2020 года компания Сургутнефтегаз выплатила дивиденды в размере 0.65 рублей на обыкновенную акцию и 7.62 рублей на привилегированную акцию. Общий объем выплат составил 81.9 млрд рублей. Дивидендная доходность обыкновенной акции по текущей рыночной цене составляет 2.5%;дивидендная доходность привилегированной акции составляет 18.4%.

* в таблице и на графике указан год, по итогам которого выплачивается дивиденд, а не год, в котором он уплачивается. Согласно уставу, компания платит дивиденды по привилегированным акциям в 10% чистой прибыли.