Подводные камни рефинансирования кредита в ВТБ

Практически все банки предлагают своим клиентам услугу рефинансирования кредита, в том числе и ВТБ. С помощью этой программы можно переоформить имеющуюся ссуду под более низкий процент и снизить ежемесячный платеж. Однако прежде чем подать заявку на перекредитование, нужно тщательно просчитать выгодность этой затеи. В чем подвох услуги рефинансирования кредитов в банке ВТБ и стоит ли ею пользоваться, разберем в нашей статье.

Практически все банки предлагают своим клиентам услугу рефинансирования кредита, в том числе и ВТБ. С помощью этой программы можно переоформить имеющуюся ссуду под более низкий процент и снизить ежемесячный платеж. Однако прежде чем подать заявку на перекредитование, нужно тщательно просчитать выгодность этой затеи. В чем подвох услуги рефинансирования кредитов в банке ВТБ и стоит ли ею пользоваться, разберем в нашей статье.

Выгодна ли программа рефинансирования?

Программа рефинансирования предназначена для закрытия имеющихся у человека займов. К примеру, у него уже оформлен кредитный договор в другом банке, но ему предложили более выгодную процентную ставку. У заемщика есть полное право получить новый целевой заем с целью покрытия старого. После погашения первичной задолженности клиент остается должен банку ВТБ, но уже меньшую сумму за счет снижения процентной переплаты. Чем выгодно рефинансирование для банковского клиента?

- Снижается процентная ставка, а значит, ежемесячный платеж и общая переплата по процентам.

- Уменьшается кредитная нагрузка на клиента, который теперь отдает банку меньшую сумму. Иногда размер выплаты снижается даже в два раза, если заемщик решает продлить срок кредита.

- Можно изменить период выплаты задолженности.

Важно! При уменьшении срока кредитования ваш платеж станет больше.

- Есть возможность сменить валюту займа. Если вы взяли кредит в евро или долларах, после рефинансирования ваш ежемесячный взнос не будет зависеть от колебаний валютного курса.

- Можно объединить несколько кредитов в один. Вам не придется запоминать дату и размер платежа по каждому из них, теперь нужно вносить единственный взнос.

- При наличии залога квартиру или машину можно освободить от обременения. После этого вам будет разрешено совершать сделки с имуществом.

Несмотря на очевидные плюсы программы рефинансирования, оформлять новый заем нужно после того, как все тщательно просчитали. Вам нужно обратить внимание на размер новой процентной ставки, наличие дополнительных платежей, сумму ежемесячного взноса и прочие важные детали выплаты кредита. Если сумма долга велика, есть смысл снижать ставку на 2-3%, в отношении небольших потребительских займов ощутимым будет уменьшение процента на 4-5 пунктов.

В чем подвох?

У любой банковской программы есть подводные камни, которые необходимо учитывать при ее оформлении. Есть они и у кредита на рефинансирование.

- Если сумма и срок выплаты открытого займа невелики, нет никакого смысла его рефинансировать. Переплата снизится ненамного, вы потеряете больше времени и сил на оформление нового кредита.

- Чтобы получить выгоду, следует рефинансировать займы, взятые на срок от 2 лет. Особенно ощутима разница при перекредитовании ипотеки и автокредита, оформленных на длительное время.

- Если вы решили рефинансировать ипотеку, имейте в виду, что в период переоформления залога на нового кредитора ваша ставка будет выше. На этот момент ссуда остается без обеспечения, поэтому банк компенсирует свои риски, повышая процент.

Могут возникнуть дополнительные комиссии и сборы, поэтому внимательно прочитайте условия кредитования перед подписанием договора.

Имейте в виду, что рефинансирование сопряжено со сбором большого пакета документов, особенно если дело касается ипотечного займа. Если в итоге вас не устроят условия кредитования, вы просто зря потратите время. Прежде всего рассчитайте плюсы и минусы нового займа или попросите сделать это банковского менеджера.

Какой смысл ВТБ этим заниматься?

Кажется, для чего банку выдавать кредиты под низкий процент? Но для него есть очевидная выгода – привлечение новых ответственных заемщиков, которые могут стать постоянными клиентами. Именно по этой причине кредиторы одобряют заявки только тех заявителей, кто не допускает просроченных платежей. Так улучшается качество кредитного портфеля, а банк получает прибыль от процентов по новому займу.

Таким образом, рефинансирование привлекательно и для кредитора, и для заемщика. Однако не стоит забывать о подводных камнях нового кредитного договора, поэтому внимательно читайте его текст перед подписанием. Если у вас возникли вопросы, обязательно задайте их кредитному менеджеру ВТБ, выясните все плюсы и минусы перехода в этот банк.

Обзор программы рефинансирования кредитов в банке ВТБ 24

Переведите в ВТБ до 6 кредитов и кредитных карт других банков

Расчет является предварительным. Точные условия по кредиту вам будут предоставлены в отделении банка или по телефону после оформления заявки.

Заполните заявку

Получите предварительное решение за 5 минут

Приходите в отделение

Подготовьте пакет документов

Погасите старый кредит

Мы сами переведём деньги, остальное получите наличными или на карту

Снижайте ставку

до 3% скидка к ставке с Мультикартой ВТБ с опцией «Заёмщик»

- От 100 тыс. до 5 млн ₽

- От 6 месяцев до 7 лет – для клиентов, получающих зарплату на карту ВТБ

- От 6 месяцев до 5 лет – для других заёмщиков

| Сумма кредита | Ставки для зарплатных клиентов | Базовые ставки | ||

| С программой страхования | Без программы страхования | С программой страхования | Без программы страхования | |

| от 100 000 ₽ до 999 999 ₽ | 9,9% – 12,2% | 12,9% – 17,2% | 11,2% – 13,2% | 14,2% – 18,2% |

| более 1 000 000 ₽ | 9,9% – 10,2% | 12,9% – 14,9% | 10,2% | 13,2% – 14,9% |

| Сумма кредита | Ставка | Срок кредита | |

| С программой страхования | Без программы страхования | ||

| от 100 000 ₽ до 500 000 ₽ для неработающих пенсионеров | |||

для военных неработающих

пенсионеров

- Остаток срока действия кредита (или кредитной карты) – не менее 3 месяцев;

- Погашение задолженности ежемесячно;

- Валюта кредита – рубли Российской Федерации;

- Регулярное погашение задолженности по кредиту (кредитной карте) в течение последних 6 месяцев;

- Отсутствие текущей просроченной задолженности по кредиту.

- Рефинансирование предоставляется на погашение залоговых и беззалоговых кредитов: потребительского кредита, автокредита, ипотеки, а также задолженности по кредитным картам.

- Не подлежат рефинансированию кредиты Банка и банков Группы ВТБ, а также ПАО «Почта Банк».

- Программа «Финансовый резерв» поможет избежать задолженностей в непредвиденных ситуациях. Если страховой случай наступит, то ваш кредит погасит страховая компания.

- Страхование оформляется вместе с кредитом по желанию клиента и не влияет на решение банка о выдаче кредита. Дополнительных документов не требуется.

- 0 ₽

- Подключите услугу при оформлении продукта. Это позволит снизить размер первых платежей

- 0 ₽

- 1 раз в 6 месяцев можно пропустить платёж

- 0,1% в день от суммы платежа

- Паспорт РФ

- Номер СНИЛС

- Реквизиты счёта в другом банке для погашения кредита

- Распечатывать не обязательно, можно показать на экране телефона, например, в приложении другого банка

- Паспорт РФ

- Номер СНИЛС

- Подтверждение дохода за последний год (или за фактический срок работы на последнем рабочем месте, если он составляет менее 1 года) на ваш выбор:

- – Справка по форме

– Справка по форме банка, заверенная печатью организации работодателя - Заверенная копия трудовой книжки или трудового договора, если сумма кредита превышает 500 тыс. ₽

- Реквизиты счёта в другом банке для погашения кредита

- Распечатывать не обязательно, можно показать на экране телефона, например, в приложении другого банка

- При получении пенсии в ВТБ:

- Паспорт РФ

- Если пенсия не поступает на счет в ВТБ:

- Паспорт РФ

- Документ, подтверждающий пенсионный статус Пенсионное удостоверение / справка о назначении пенсии

- Документ, подтверждающий размер пенсии Справка из пенсионного фонда / выписка по счету из любого банка / справка о назначении пенсии

- Дополнительно для всех:

- Реквизиты счёта в другом банке для погашения кредита

- Распечатывать не обязательно, можно показать на экране телефона, например, в приложении другого банка

- Гражданство РФ

- Среднемесячный официальный доход от 15 тыс. ₽ в месяц

- Общий трудовой стаж от 1 года Требования по стажу на последнем месте работы не предъявляются

- Постоянная регистрация в регионе присутствия банка Получить кредит можно в любом регионе. Адрес проживания и адрес регистрации могут не совпадать

Экономьте на платежах каждый месяц

- Расплачивайтесь картой, чтобы снизить ставку по кредиту. Больше покупок — ниже ставка

- Нет карты? Оформите Мультикарту ВТБ, например, кредитную с беспроцентным периодом 101 день, и подключите к ней опцию «Заёмщик»

- Есть Мультикарта ВТБ? Подключите опцию «Заёмщик» в ВТБ-Онлайн

- Подробнее об опции «Заёмщик»

Платите меньше в первые 3 месяца

- Обычный платёж состоит из процентов и суммы основного долга. Льготный платёж — только из процентов

- Услуга «Льготный платёж» подключается бесплатно при оформлении кредита в отделении банка

Пользуйтесь кредитными каникулами без комиссии

- Вы пропускаете платёж, график платежей сдвигается

- Штрафы не взимаются, кредитная история не портится

- До даты платежа позвоните нам, напишите в чате мобильного приложения или обратитесь в любое отделение банка

Да, но только на сумму до 500 000 рублей. Начиная с 500 000 рублей необходима заверенная копия трудовой книжки или трудового договора.

Конечно. Вы можете обратиться в любое отделение банка по всей России, независимо от места жительства. Единственное условие — постоянная регистрация в одном из регионов присутствия банка

Да, если вашего дохода достаточно для обслуживания кредита и поручительства.

Предварительное решение по кредиту действует 60 календарных дней.

Нет. Страховка оформляется только вместе с кредитным договором.

Нет, ведь страхование жизни и здоровья продолжает действовать даже после того, как кредит погашен досрочно. Поэтому, если страховой случай произошел уже после досрочного погашения кредита, вы получите компенсацию в полном объеме.

Если у вас нет карты ВТБ, мы бесплатно выдадим вам неименную карту в отделении банка. Снимите деньги в любом банкомате ВТБ или Почта Банк без комиссии. Первые 7 дней можно снять всю сумму целиком, т.к. лимит на снятие наличных не действует. Кстати, вы можете пользоваться неименной картой и для оплаты покупок. Комиссия за обслуживание карты не взимается.

Есть дебетовая карта ВТБ? Сумма кредита пополнит доступный остаток вашей карты. Снимайте наличные и оплачивайте покупки, как обычно. Рекомендуем подключить опцию «Заёмщик», чтобы экономить на платежах по кредиту: чем больше покупок по карте — тем ниже ставка по кредиту.

Да, дата платежа переносится на следующий рабочий день.

Дата платежа фиксируется согласно графику платежей и не изменяется, но при этом вы можете внести деньги на счет в любой удобный день до даты платежа. В дату платежа они автоматически зачислятся в счет погашения кредита.

Конечно, мы примем платёж от любого человека. Вы можете попросить близкого человека внести платёж за вас. В отделении ему понадобится паспорт и номер вашего кредитного договора. Также можно перевести нужную сумму по реквизитам счёта через интернет-банк.

Самое удобное — через ВТБ-Онлайн. Главное, чтобы не подвёл интернет. Но можно через отделение или банкомат ВТБ. В крайнем случае можно попросить знакомых или родных внести платёж за вас.

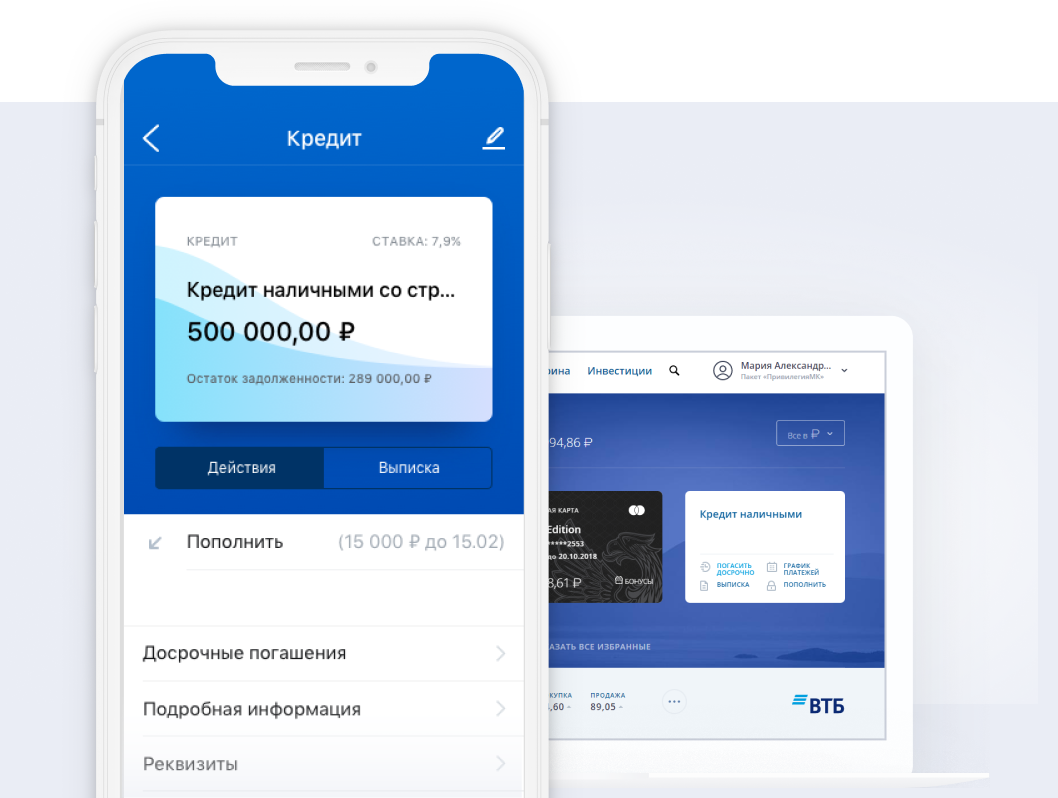

- в ВТБ-Онлайн

- в банкомате ВТБ

- по телефону 8 800 100-24-24

- в отделении

Это можно сделать в любой день кроме даты ежемесячного платежа

Сократить срок кредита или уменьшить ежемесячный платёж

Выберите дату погашения и внесите деньги

К 19.00 деньги должны быть на счёте, или досрочное погашение не произойдёт

Рефинансирование кредитов от Банка ВТБ24: сделай жизнь лучше

Введение

Даже у добросовестных заёмщиков бывают ситуации, когда по тем или иным причинам возникают сложности с возвратом полученных от кредитной организации средств. На эти случаи Банком ВТБ24 предлагаются кредиты для рефинансирования других займов.

Условия

Денежные средства предоставляются в отечественной валюте, в сумме от 30 000 до 1 000 000 рублей.

Величина процентной ставки равна от 13,95%.

Привлечение поручителей не требуется.

Комиссии за выдачу займа и его обслуживание не взимаются.

Предоставление займа на рефинансирование возможно при условии, что до истечения срока действия кредитного договора остаётся не меньше трёх месяцев, в течение предшествующих полугода возврат задолженности осуществлялся клиентом регулярно, а кредит в другом банке был получен в российской валюте.

Документы

Для получения займа на рефинансирование клиент должен соответствовать следующим требованиям:

- Наличие гражданства России;

- Возраст не моложе 21 года на момент обращения за займом и не старше 70 лет по состоянию на дату его полного возврата;

- Наличие постоянного места регистрации в регионе, который обслуживается структурным подразделением Банка;

- Наличие постоянного источника доходов и возможность его документального подтверждения;

- Наличие стажа трудовой деятельности продолжительностью не меньше одного года в общей сложности.

Для заключения договора требуется представление следующих документов:

- Заявление-анкета по предусмотренной Банком форме;

- Паспорт;

- Документы, касающиеся предыдущего кредита (договор с другим банком или уведомление о его размере, или иной документ, из которого можно узнать о состоянии кредита).

Конкуренты

Кредиты на рефинансирование займов других банков выдаются в Росбанке, МДМ Банке и Россельхозбанке.

В Росбанке кредиты на рефинансирование выдаются в размере оставшейся задолженности перед другой кредитной организацией при условии благополучного внесения периодических платежей в счёт погашения последней в течение предшествующих полугода. Дату возврата средств клиент может выбрать самостоятельно. Для получения денег требуется предоставление обеспечения в виде привлечения в качестве поручителя одного физического лица при сумме займа не более 500 000 рублей и привлечение двух поручителей при сумме займа более 1 000 000 рублей. Сумма выдаваемого займа может составлять от 20 000 до 1 500 000 рублей. Договор заключается на срок от полугода до пяти лет. Процентная ставка составляет от 16,5% до 19,5% годовых. В числе требований к заёмщику возраст не моложе 22 лет на момент обращения за кредитом и не старше 65 лет на момент его полного погашения, наличие постоянной регистрации в регионе, обслуживаемом структурным подразделением Банка, наличие стажа трудовой деятельности продолжительностью не менее трёх месяцев при проживании на территории нахождения подразделения Банка и не менее полугода при работе на территории нахождения Банка.

В МДМ Банке кредиты на рефинансирование предоставляются в размере от 25 000 до 2 500 000 рублей, с процентной ставкой от 14,5% годовых. При сумме займа, превышающей 500 000 рублей требуется привлечение одного физического лица в качестве поручителя. Требованиями к клиенту выступают возраст не моложе 23 лет на момент получения займа и не старше 60 лет для мужчин и 65 лет для женщин на момент его полного возврата, наличие постоянной или временной регистрации в субъекте, обслуживаемом структурным подразделением Банка, наличие официальной трудовой занятости и стажа продолжительностью не менее четырёх месяцев, наличие служебного телефона.

В Россельхозбанке кредит на рефинансирование выдаётся в отечественной валюте, в сумме, не превышающей 1 000 000 рублей. Договор с Банком заключается на срок не больше 5 лет. Величина процентной ставки устанавливается в зависимости от срока кредитования и наличия или отсутствия заключённого договора о личном страховании и составляет при сроке кредитования не больше двух лет и наличии договора от 18,5% годовых, а при отсутствии договора – от 20,25% годовых. При сроке кредитования от двух до пяти лет и наличии договора о страховании величина ставки равна от 19% годовых, а при отсутствии договора – от 20,75% годовых. Необходимо представление обеспечения возврата полученной от Банка суммы в виде оформления залога на имущество в собственности клиента, а также привлечения в качестве поручителя одного физического лица, если сумма кредита не больше 300 000 рублей, и двух физических лиц, если размер кредита превышает 300 000 рублей. В числе требований к клиентам наличие гражданства России, возраст не моложе 18 лет при обращении за займом и не старше 65 лет по состоянию на дату его полного возврата, положительная кредитная история, отсутствие задержек по перечислению платежей в счёт возврата предыдущего кредита в течение предшествующего года.

Отзывы

Положительные отзывы о кредите Банка ВТБ24 на рефинансирование оставляют те клиенты, для которых достаточны выдаваемые суммы. Кроме того, отмечаются приемлемые процентные ставки и требования к клиентам, а также небольшой пакет документов.

Отрицательные отзывы имеют место в ситуациях, когда указанная в условиях кредитования сумма недостаточна для покрытия задолженности перед другой кредитной организацией. Кроме того, вызывает непонимание отсутствие указания на срок действия договора с ВТБ24.

Заключение

Кредит на рефинансирование от Банка ВТБ24 представляет собой программу выдачи займов в целях содействия возврату кредитов, выданных другими банками. Предусматриваются возможность получения значительных, но не очень крупных по сравнению с другими кредитными организациями денежных сумм, приемлемые процентные ставки, минимальные требования к клиентам и небольшой пакет документов. Одновременно с этим не указывается срок кредитования, который рассчитывается в индивидуальном порядке. При несогласии с условиями данной программы можно воспользоваться аналогичным предложением другого банка.

Достоинства кредита:

- Низкие процентные ставки;

- Низкие требования к клиентам;

- Небольшой пакет документов.

Недостатки кредита:

- Предоставляемые суммы не всегда достаточны для возврата кредитов других банков;

- Срок действия договора не определён.

Рефинансирование кредита в ВТБ: условия и проценты в 2020 году

Рефинансирование в ВТБ кредитов других банков сегодня поможет уменьшить процентную ставку. Смотрите, условия перекредитования для физических лиц в 2020 году.

Перекредитование потребительского займа в ВТБ в 2020 году

Рефинансирование – это в сущности, обычный займ, который берется в банке для оплаты уже действующего одного или нескольких кредитов, полученных в других финансовых организациях.

Сегодня все больше физических лиц стали прибегать к перекредитованию, потому что это на самом деле выгодно. Таким образом можно снизить процентную ставку, объединить несколько займов в один, изменить срок или условия кредитования, получить дополнительные средства.

Это делает рефинансирование особо популярным для снятия обременения с недвижимости у ипотечных заемщиков, а также залога с автомобиля для экономии на полисе КАСКО.

Банки также охотно продвигают свои программы рефинансирования, поскольку, таким образом они забирают наиболее платежеспособных клиентов у конкурентов.

Требования к кредитам

Рефинансирование в банке ВТБ предоставляется на погашение залоговых и беззалоговых кредитов в рублях:

- потребительские кредиты,

- автокредиты,

- ипотеку,

- задолженности по кредитным картам.

Важно также, чтобы рефинансируемые кредиты соответствовали следующим требованиям:

- остаток срока действия кредита (кредитной карты) — не менее 3 месяцев;

- регулярное погашение задолженности по кредиту (кредитной карте) в течение последних 6 месяцев;

- отсутствие текущей просроченной задолженности;

- валюта кредита — рубли РФ;

- Кредит взят не в банке Группы ВТБ.

Иными словами рефинансировать в ВТБ кредит с просрочкой из другого банка не удастся.

Рефинансирование кредитов ВТБ в 2020 году: условия и ставки

Рассмотрим процентные ставки и условия, на которых банк ВТБ сегодня выдает кредит на рефинансирование для физических лиц.

Условия:

- Сумма: 100 000 руб. — 5 млн руб.

- Срок: до 5 лет (до 7 лет для зарплатных клиентов).

- Обеспечение: без залога и поручителей.

- Объединение до 6 кредитов и кредитных карт из разных банков в один займ.

- Возможность получить дополнительные средства на любые цели;

- Бесплатное перечисление денежных средств в сторонние банки для погашения кредитов.

Перекредитование в ВТБ в 2020 году: процентная ставка

Применима только при заключении договора страхования по программе «Финансовый резерв»

| Сумма, руб. | 100 000 — 499 999 | 500 000 — 3 млн |

| Ставка, % годовых | от 11,7% | от 10,9% |

Снижение ставки до 7,9% — для тех, кто активно пользуется кредитной Мультикартой с опцией «Заемщик».

Рассчитайте платеж на кредитном калькуляторе

Смотрите также: рефинансирование потребительских кредитов в Сбербанке

Кто может рефинансировать потребительский кредит в ВТБ

Перевести кредит в ВТБ 24 из другого банка может не каждый желающий. Банк предъявляет типичные требования к потенциальным клиентам. Это должны быть:

Перевести кредит в ВТБ 24 из другого банка может не каждый желающий. Банк предъявляет типичные требования к потенциальным клиентам. Это должны быть:

- граждане России в возрасте от 21 года до 70 лет (на день погашения кредита);

- имеющие постоянную регистрацию в регионе, где присутствует банк;

- имеющие постоянный подтвержденный источник дохода;

- с общим трудовым стажем от 1 года и стажем на текущем месте работы не менее 3 месяцев.

Документы для рефинансирования кредита в ВТБ

Набор документов для получения кредита на рефинансирование в ВТБ для физических лиц стандартный:

- паспорт гражданина РФ;

- страховое свидетельство государственного пенсионного страхования (СНИЛС).

- кредитная документация на выбор: кредитный договор или уведомление о полной стоимости кредита;

- справка о доходах по форме 2-НДФЛ или по форме банка;

Зарплатным клиентам ВТБ 24 для перекредитования понадобятся только следующие документы:

- паспорт гражданина РФ;

- желательно предоставление СНИЛС.

- кредитная документация на выбор: кредитный договор или уведомление о полной стоимости кредита/

Смотрите также: Рефинансирование кредитов других банков в Россельхозбанке →

Как рефинансировать в ВТБ кредит из другого банка

Чтобы физическим лицам перекредитовать потребительский займ из другого банка в ВТБ надо проделать следующие действия:

Чтобы физическим лицам перекредитовать потребительский займ из другого банка в ВТБ надо проделать следующие действия:

— Узнайте свою текущую задолженность по действующему кредиту (кредитной карте)

— Подайте заявку на рефинансирование в банк ВТБ любым удобным для вас способом: в отделении банка или онлайн. В течение нескольких минут вам придет СМС с предварительным решением банка.

— Подготовьте документы и принесите их в банк. Предоставленные вами документы будут рассмотрены в течение 1-3 рабочих дней, после чего вы получите SMS c окончательным решением банка.

— После окончательного одобрения вы заключите кредитный договор и деньги будут переведены на счета банков, кредиты которых вы рефинансируете, а также на ваш счет или карту, если вы оформили дополнительные средства на руки.

Смотрите также условия перекредитования в Альфа-Банке →

Страхование заемщика

Физические лица, оформляющие кредит на рефинансирование в ВТБ, могут подключиться к программе страхования жизни и здоровья заемщиков «Финансовый резерв».

Физические лица, оформляющие кредит на рефинансирование в ВТБ, могут подключиться к программе страхования жизни и здоровья заемщиков «Финансовый резерв».

Страховая программа «Финансовый резерв Лайф+»

Эта программа страхования предусматривает покрытие таких рисков, как смерть, а также риск временной или постоянной полной потери трудоспособности.

Страховая программа «Финансовый резерв Профи»

Эта программа, учитывающая риск смерти, временной или постоянной полной потери трудоспособности заемщика, а также дополнительно риск потери работы.

Страхование добровольное!

В банке утверждают, что программа страхования является полностью добровольной и не влияет на принятие банком решения о предоставлении кредита. Скорее всего, это действительно так. На вероятность одобрения займа страховка не влияет. Но, как известно, без оформления страхования банки выдают кредит с более высокой процентной ставкой.

Смотрите также, как рефинансировать кредит в Райффайзенбанке

Как выплачивать кредит на рефинансирование банка ВТБ

Погашение займа осуществляется ежемесячными равными (аннуитетными) платежами.

Погашение займа осуществляется ежемесячными равными (аннуитетными) платежами.

После того, как вы оформите кредит, банк откроет для вас счет или выдаст карту для удобного внесения платежей.

Если у вас уже есть банковская карта, то вы можете погашать кредит, внося наличные в любом банкомате с функцией приема денежных средств. Если для погашения задолженности нужно пополнить счет, это тоже можно сделать с помощью банкомата.

В ВТБ-Онлайн вы можете настроить автоплатеж. Сервис позволяет переводить денежные средства на счет по графику без вашего участия.

Можно также погашать кредит переводом с карты на карту (необходимо учесть 3 дня на перевод) или в отделении «Почты России», переводом со счета в другом банке, в платежных терминалах, а также через пункты обслуживания сети «Золотая корона».

Смотрите также условия перекредитования в Росбанке

Дополнительные возможности

Для физических лиц, проводящих в банке ВТБ рефинансирование потребительских кредитов, предусмотрены способы снизить финансовую нагрузку. При необходимости можно снизить или перенести платеж.

Для физических лиц, проводящих в банке ВТБ рефинансирование потребительских кредитов, предусмотрены способы снизить финансовую нагрузку. При необходимости можно снизить или перенести платеж.

Льготный платеж

Если при оформлении кредита подключить услугу «Льготный платеж», то можно снизить размер первых платежей (до 3-х шт.), которые будут состоять только из процентов по кредиту без основного долга. Услуга «Льготный платеж» предоставляется бесплатно!

Кредитные каникулы

Это услуга, позволяющая пропустить один любой плановый платеж каждые полгода (не ранее 6 месяцев с даты выдачи кредита и не позднее 3 месяцев до окончания кредита). Пропущенный платеж сдвигается на следующий период с одновременным увеличением срока кредита.

Услуга подключается бесплатно при оформлении займа, но чтобы воспользоваться ей в нужный момент, придется доплатить. Для активации услуги (для пропуска платежа) необходимо обратиться в Колл-центр 8 (800) 100-24-24 либо в дополнительный офис банка в любую дату, кроме даты ежемесячного платежа. Услуга предоставляется бесплатно!

Контакты для справок

Подробнее условия перекредитования (рефинансирования) потребительских кредитов для физических лиц в банке ВТБ, узнавайте на официальном сайте www.vtb.ru.

Телефон: 8 800 100-24-24 (бесплатно для регионов России).

Информация не является публичной офертой. Генеральная лицензия Банка России №1000.

Как проходит рефинансирование кредита в ВТБ 24?

Рефинансирование кредита в ВТБ 24 отличная услуга для тех, кто не может своевременно оплатить займы, взятые в различных банках. Программа рефинансирования в ВТБ 24 позволяет совершать выплаты на более выгодных условиях.

Что такое рефинансирование?

Рефинансирование или перекредитование — это взятие нового займа для того, чтобы своевременно погасить долги по другим кредитам. Рефинансировать кредит в ВТБ 24 удобно и легко, а выгодные условия делают данную операцию очень популярной у заемщиков.

Наличие многих кредитов в ВТБ 24 или у других банков делает их выплату неудобной и дорогой (разные процентные ставки). Рефинансирование позволяет объединить все выплаты в один кредит, что особенно удобно для потребительских займов, когда появились кратковременные денежные трудности.

В банке ВТБ 24 оформить перекредитование легко, даже если вы не являетесь его клиентом. Служащий поможет вам рассчитать сумму новых выплат и их график, а вы сможете решить, выгодно ли рефинансирование или лучше оставить кредиты как было.

Условия рефинансирования в ВТБ 24

Банк ВТБ 24 предоставляет перекредитование на своих условиях, которые должны соблюдаться заемщиком, с которыми он должен быть ознакомлен до подписания договора.

| Условие | Параметры (описание) |

|---|---|

| Кредитная ставка | 13,5% при кредите суммой от 600 000руб. |

| 14-17% при кредите суммой до 599 000 руб. | |

| Срок выплат | Пол года – 5 лет |

| Валюта для рефинансирования (прошлые кредиты) | Рубли |

| Сумма взятия | 100 000 руб. – 3 млн. руб. |

| Наличие залога/поручателя | Не требуется |

| Комиссия за выдачу | Отсутствует |

| Возможность объединения кредитов | Есть (даже если они были взяты в иных банках, а не в ВТБ 24) |

| Штраф за просрочку | 0,1% от суммы просрочки за сутки |

ВТБ 24 делает все возможное, чтобы предоставить своим клиентам возможность полностью выплатить кредиты и долги, которые образовались в силу посторонних причин, не зависящих от заемщика (потеря трудоспособности, увольнение, тяжелая болезнь).

Перекредитоваться в ВТБ 24 может любой желающий. Для этого необходимо иметь специальный пакет документов и соответствовать требованиям банка к заемщику, о которых будет сказано ниже.

Требования к заемщику

Человек, который желает получить рефинансирование в ВТБ 24 должен соответствовать требованиям, выдвигаемым банком:

- иметь гражданство в Российской Федерации;

- находится в возрасте от 21 до 70 лет;

- иметь постоянную или временную регистрацию на территории, где расположен ВТБ 24;

- быть официально трудоустроенным (стаж не менее 1 года);

- иметь справку о доходах (не менее 30 тыс. руб. для жителей Москвы и 20 тыс. руб. для жителей других областей).

Подобная услуга полезна как для ВТБ 24, так и для самого заемщика. Первый получает проценты с взятого вновь кредита, второй имеет поблажки по выплатам. Также это дает гарантию, что вся сумма кредитов будет выплачена, просто человеку нужно дать время для финансового восстановления, после непредвиденных трудностей. Проценты будут меньше, но так заемщик выплатит все, а если он уйдет в долги и перестанет сотрудничать с банком вовсе, это еще меньше гарантирует, что сумма займа будет возвращена.

Но для получения рефинансирования, нужны причины, которые может потребовать ВТБ 24. Если клиент надежен, а временная неплатежеспособность возникла не по его вине, то процент положительного решения больше, нежели, когда долги образовались в силу халатности заемщика.

Требования к кредитам

Немало важной частью получения рефинансирования являются требования к кредитам. ВТБ 24 примет вашу заявку, если:

- кредит был взят в рублях, а не другой иностранной валюте;

- до окончания срока выплат осталось более трех месяцев;

- погашение долгов осуществлялось регулярно в течение последнего полугодия;

- на данный момент отсутствует долг по кредиту.

Кредит должен не только соответствовать вышеперечисленным требованиям, но и не быть взятым в таких банках:

Какие нужны документы?

ВТБ 24 примет заявку на рефинансирование кредита при наличии у заемщика на руках:

- паспорта;

- кредитного договора или другого вида документации, имеющего все сведения о кредите и реквизиты банка;

- страхового свидетельства государственного пенсионного страхования;

- ксерокопии трудовой книжки;

- справки о доходах (в свободной форме или по форме банка, по форме 2-НДФЛ).

Подать заявку в ВТБ 24 на оформление рефинансирования можно в любом удобном виде, даже дистанционно, но принести эти документы в банк все равно придется.

Если вы подавали ее в электронном виде, то при положительном ответе вам перезвонит сотрудник банка и попросить прийти в отделение для передачи бумаг и подписания договора.

Какие требования для разных лиц?

Для физических лиц, юридических лиц и частных предпринимателей требования по оформлению рефинансирования одинаковы. Процентная ставка по кредиту может возрасти, если долги оплачиваются с опозданием. Это правило распространяется на все категории заемщиков.

Способы оформления

Рефинансирование в ВТБ 24 оформить просто. Для этого нужно подать заявку в любом удобном виде:

- Онлайн (зайти на официальный сайт ВТБ 24 и заполнить анкету).

- Обратиться в ближайшее отделение банка.

После получения положительного ответа и подписания договора о рефинансировании вы можете спокойно начать погашать кредит, внося платежи через:

- ВТБ-Онлайн.

- Сеть «Золотая Корона — Погашение кредитов».

- Перевод с карты на карточку.

- Отделение «Почты России».

ВТБ-Онлайн

Через данную систему вносить платежи очень просто. Достаточно подключить данный сервис и настроить его. Платить по кредиту можно самостоятельно, заходя в приложение в нужную дату и проводя перевод, а можно настроить автоплатеж, тогда фиксированная сумма будет в определенные даты переводиться на погашение кредита. Так вы не будете забывать о выплатах и не просрочите платеж ни на один день.

Через данную систему вносить платежи очень просто. Достаточно подключить данный сервис и настроить его. Платить по кредиту можно самостоятельно, заходя в приложение в нужную дату и проводя перевод, а можно настроить автоплатеж, тогда фиксированная сумма будет в определенные даты переводиться на погашение кредита. Так вы не будете забывать о выплатах и не просрочите платеж ни на один день.

Сеть «Золотая Корона — Погашение кредитов»

Данный сервис имеет множество сетей, входящих в его состав.

Погашать кредит при помощи Золотой Короны очень просто:

- Найдите удобный пункт сервиса и придите туда в рабочие часы.

- В кассе предъявите свой паспорт и номер счета, на который желаете осуществить перевод.

- Назовите и внесите необходимую сумму наличными средствами.

- Проверьте контрольный чек со всеми реквизитами и подпишите его.

- Сохраните выданный чек (в случае компьютерной ошибки или задержки вы сможете доказать, что платеж вносился своевременно).

У такой системы оплаты есть и минус – снятие комиссии, ее размеры вы можете уточнить в той сети, которой захотите воспользоваться для перевода средств.

Рефинансирование кредита в ВТБ 24 для физических лиц – условия в 2020 году

Практический каждый россиянин использует возможность взять займ. Связано это с тем, что люди хотят приобрести новый автомобиль, сделать ремонт или съездить на отдых, но не располагают нужной суммой. Часто возникает необходимость заимствования определенной суммы у финансовых организаций по состоянию здоровья. Независимо от того, что стало причиной обращения в банк, не всегда удается выплачивать исправно. В ВТБ рефинансирование кредитов помогает решить возникшую проблему. Кто может воспользоваться действующим предложением, и какие условия предусмотрены?

ВТБ рефинансирование кредитов других банков

Что собой представляет данная процедура? Термин «рефинансирование» – это повторное финансирование, т. е. заем на то, чтобы должник мог погасить долг перед данным или же другим банком. Данная программа является целевым кредитом и отличается целым рядом особенностей.

VTB424 предоставляет возможность гражданам России выбрать среди имеющихся продуктов. Процедура погашения предложена на максимально выгодных условиях основная цель – уменьшение процентной ставки или же уменьшение размера оставшейся суммы по задолженности. Воспользоваться данным предложением могут должники по потребительским и автокредитам, которые являются должниками Банка-Москвы, Почты-банка и ТрансКреитБанка. Банк идет на уступки и для действующих и потенциальных клиентов, но в таком случае условия обсуждаются индивидуально.

Чтобы возможность рефинансирования кредита в ВТБ24 калькулятор представлен на официальном портале. VTB24 помогает гражданам России не испортить или же восстановить кредитную историю. Временные финансовые трудности больше не проблема. Перекредитование снижает нагрузку на личный бюджет и дает возможность поменять или найти работу. Чтобы снова стать платежеспособным.

Рефинансирование в ВТБ24 условия в 2020 году процентная ставка

Перекредитование в VTB24 выделяется среди предложений, исходящих от других финансовых структур:

- Комиссионные и другие сборы не взимаются.

- Отсутствует необходимость в поручительстве или обеспечении.

- Фиксированная процентная ставка – 15%.

Если после перекредитования образуется просрочка, то клиент должен выплачивать штраф в размере 0,1% от суммы задолженности. Заявка на погашение принимается тогда, когда до конца действия активного займа остается не менее 4 месяцев.

Каждый клиент может рассчитывать на получение индивидуальных условий для сотрудничества. Для того чтобы узнать процентную ставку следует обратиться в филиал.

Какие нужны документы

Для рефинансирования кредитов других банков в ВТБ24 следует представить полный пакет документов:

- Паспорт для подтверждения личности.

- Договор по действующему займу.

- СНИЛС и справка, подтверждающая трудоспособность;

- Если требуется сумма более 500 тыс. руб., то нужно предъявить копию трудовой книжки. Заверенную нотариально.

Подать заявку на перекредитование можно удаленно на официальном сайте vtb24.ru. для этого клиенту нужно заполнить онлайн-форму, указав личные данные, тип займа, сроки для погашения, ставку по процентам и ежемесячный платеж. Обязательно нужно внести номер расчетного счета и БИК для проверки достоверности указанных сведений.

Если заявка будет одобрена, то клиент должен явиться в филиал с пакетом документов. После подтверждения все действий и заключения договора задолженность будет погашена, а пользователю предоставят займ на более выгодных для него условиях.

Преимущества рефинансирования в ВТБ

Рефинансирование кредита в ВТБ24 для физических лиц – условия для клиентов предоставляет максимально выгодные. Финансовая структура занимается активной рекламой действующих программ, привлекая новых пользователей. С помощью целевой ссуды можно погасить остаток задолженности и выплатить его же VTB24 на более выгодных условиях. Эмитент перечисляет средства по долгу самостоятельно. Для этого нужно предоставить все необходимые реквизиты.

Среди положительных сторон процедуры следует выделить высокий уровень безопасности и комфорта. Удобнее оплачивать один кредит, чем сразу несколько. Возможное количество займов для одновременного погашения – не более 6. Сотрудничество с финансовой организацией на выгодных условиях помогает сэкономить личный бюджет, так как необходимость в крупных переплатах отсутствует. Оформление сделки осуществляется с предоставлением минимального пакета документов и без обеспечения.

Требования к заемщикам

Перед тем как обратиться в ВТБ 24 для рефинансирования кредита, следует удостовериться, что имеется полное соответствие установленным требованиям. В противном случае клиенту будет отказано в предоставлении услуги. Пользователь должен написать заявление с просьбой о перекредитовании, указав все необходимые данные.

Параметры, которым нужно соответствовать:

- Гражданство – Россия.

- Регистрация – постоянная.

- Место работы – постоянное.

- Стаж – 1 год на последнем месте работы.

- Доходы – подтверждены справкой по форме 2-НДФЛ.

- Возрастная группа – от 21 до 70 лет.

- Заработная плата – от 20 тыс. руб.

Обратите внимание, что для того, чтобы заявка была одобрена, нужно обратиться в филиал, который является ближайшим к месту прописки клиента. Все условия должны быть соблюдены в обязательном порядке, иначе в предоставлении услуги будет отказано. Лучше позаботится о перекредитования заблаговременно, пока не образовалась задолженность. В противном случае вероятность одобрения будет минимальной.

Условия рефинансирования кредитов в ВТБ

Как и любые предложения, рефинансирование кредита в ВТБ может быть осуществлено в определенных случаях. Воспользоваться подобной возможностью может не каждое физическое лицо. Самый важный момент – текущих просрочек быть не должно. Клиенты могут рассчитывать на получение новой ссуды в размере от 100000 до 3000000 р. параметры по договору для каждого пользователя индивидуальны и устанавливаются эмитентом.

Условия получения доступа к программе перекредитования:

- Действующий займ оформлен в российских рублях.

- До закрытия должно оставаться не меньше 3 месяцев.

- Переплата по новому предложению должна быть не более 14,5-15,0% в год.

- Минимальная процентная ставка предусмотрена для держателей зарплатных карт и клиентов банков, являющихся партнерами.

- При оформлении займа не нужно вносить под залог недвижимость и приглашать поручителей.

- По программе комиссионные сборы не взимаются за предоставляемый спектр услуг.

При помощи специальной программы можно заблаговременно узнать сумму предстоящего платежа и рассчитать вероятность выдачи займа. При помощи сервиса можно узнать процентную ставку. Получив результат, используя для расчета рефинансирования кредитов других банков в ВТБ24 калькулятор-онлайн, пользователь может самостоятельно оценить выгоду от перекредитования, что поможет принять верное решение. Обратите внимание, что полученные данные являются примерными и могут незначительно отличаться после проведения расчетов в банке.

Какие существуют виды рефинансирования в ВТБ

VTB предлагает программу, которая предусматривает переоформление кредита и для собственных должников. Условия по сотрудничеству в данном случае будут аналогичными.

Виды сотрудничества, в зависимости от типа действующего займа:

- Потребительский – сумма задолженности выплачивается только после подачи заявку и ее одобрения. Не каждый пользователь может рассчитывать на принятие решения в его пользу. Обратите внимание, что банк не станет связываться с теми должниками, которые оплачивали по кредиту менее 3 месяцев.

- Автокредитование – сотрудничество возможно, если сумма задолженности составляет от 30тыс. до двух млн. рублей. Сроки перекредитования составляют до 5 лет под процент от 13,95%. Автотранспорт должен подлежать страхованию КАСКО.

Для получения более подробной информации свяжитесь со службой поддержки клиентов по номеру: 8(800)-100-24-24. Опытные сотрудники помогут решить любой информационный вопрос. При необходимости можно посетить офис компании лично. Консультация потенциальных и действующих клиентов осуществляется на бесплатной основе.