Как снизить процент по ипотеке в Сбербанке

В последнее время многие клиенты банков стремятся воспользоваться возможностям сокращения уровня процентной ставки по ипотеке. Это относится к заемщикам Сбербанка, которым хочется снизить размеры выплат по ипотечному кредиту. Есть определенные рыночные показатели, которые могут быть уменьшены, если воспользоваться для этого специальными методами. Но при этом, когда снижается процентная ставка по ипотеке, это должно быть произведено в рамках установленного законодательства.

В настоящее время у клиентов имеется возможность не только произвести снижение процентной ставки, но и также повлиять на сроки кредитования и прочие моменты. Но стоит отметить, что любые действия в отношении кредитного договора производятся исключительно с участием руководства Сбербанка. Оно принимает решения касательно одобрения, или отказа в тех или иных манипуляциях.

Какие основные причины для снижения процентной ставки

В Сбербанке многие клиенты разочарованы, поскольку ране они произвели оформление ипотек под более высокие проценты, чем могли бы это сделать сейчас. Договор уже подписан, и менять его условия уже поздно. Редактировать документ по ипотеке имеется возможность только в исключительных случаях. Составлением таких документов в кредитном учреждении занимается команда специалистов. В них предусмотрены все пункты и нюансы. И если клиент решает снизить ставки по ипотеке через сбербанк, то чтобы бумага имела законную силу, она должна быть подписана обеими сторонами по договору.

Стоит помнить о том, что в кредитном договоре прописаны условия внесения изменений, права и обязанности сторон. По этому документу процентная ставка не может быть увеличена. Это является нарушением со стороны кредитного учреждения. Однако ее понижение считается банковским правом, обязать учреждение сделать это никто не может. Представители организации принимают такое решение на свое усмотрение и в зависимости от того, какие обстоятельства у клиента. Для снижения процентных ставок заемщик должен обратиться с заявлением в ближайшее отделение банка. Оно будет рассмотрено Сбербанком, после чего клиенту получит решение по нему. Если заемщик обращается в учреждение для того чтобы процентные ставки были снижены, то финансовое учреждение обязано принять заявление на рассмотрение. В противном случае это будет считаться нарушением.

Причины для снижения процентных ставок

На сегодняшний день по ипотеке выделяется несколько причин для снижения ставок. Наиболее распространенными являются следующие:

- Клиент Сбербанка стал участником одной из государственных программ, по которой он может воспользоваться льготами;

- На рынке процентные ставки стали ниже, чем во время подписания договора между заемщиком и кредитным учреждением;

- Пере кредитование. Такой вид процедуры для снижения показателей по процентной ставке применяется в ситуациях, когда у заемщика существенно ухудшается материальное положение, и он больше не может ежемесячно оплачивать установленные по договору суммы. Сбербанк всегда в подобных ситуациях идет на встречу своим клиентам.

Когда заемщик подает заявление на понижение процентов по ипотечному договору, то на эту процедуру не стоит возлагать большие надежды. Высока вероятность получения отказа. Сбербанк, как и многие другие банковские организации в таких случаях может потерять существенные размеры прибыли. Поэтому снижение ставок по ипотекам производится только при наличии веских причин для этого.

Какие методы предлагает Сбербанк для снижения процентов по ипотечным договорам

Если клиентом ранее была оформлена ипотека под стандартные проценты, которые были оптимальны на момент подписания соглашения, то он может заполнить заявку для того чтобы его условия были пересмотрены, а ставка снижена. Эта возможность предоставляется только добросовестным заемщикам, которые ежемесячно вносили платежи по кредиту без задержек и начисления штрафов.

В настоящее время Сбербанк предлагает следующие варианты снижения процентных показателей по договору:

- Снижение ставок по заявлениям;

- Реструктуризация;

- Пересмотр условий соглашения после решения судьи.

Такие решения для тех, кто взял ипотечную ссуду под более высокие проценты являются законными мерами. Но стоит помнить о том, что даже Сбербанк не может предоставить гарантию эффективности этих методов. Каждый случай рассматривается индивидуально. И не имеется никакой гарантии, что после применения одного из таких решений ипотечный кредит станет дешевле для заемщика.

Снижение процентов по ипотекам после подачи заявления

Самым простым методом для того чтобы сделать процент по ипотечному договору меньше это заявление. Подать его имеется возможность на официальном портале Сбербанка или же на Домклик. Также клиенты могут обратиться в ближайшее отделение кредитного учреждения для его подачи. Эта процедура в последующем никаким образом не окажет влияние на кредитную историю гражданина и на его участие в государственных программах, которые предлагают воспользоваться льготами.

Для тог чтобы ставка была уменьшена, требуется соблюдение следующих условий:

- Своевременная оплата ипотеки. Если клиент относился внимательно к платежам и не допускал просрочек, то ему может быть предоставлена такая услуга;

- Кредитный договор был заключен более года назад. Если с момента заключения соглашения не прошло года, то заявки не рассматриваются;

- Не была проведена реструктуризация ранее;

- Размер долга составляет по ипотекам составляет от 500000 рублей.

Заявки рассматриваются кредитным учреждением на протяжении тридцати дней.

Реструктуризация долговых обязательств по ипотекам

Если клиент не может исполнить взятые на себя обязательства по ипотечному кредитованию, он может обратиться в финансовой учреждение с заявкой для проведения реструктуризации долга. Благодаря сокращению сроков по договору, имеется возможность сделать процент по ставке на 0.5-1 пункт. Для того чтобы банком было принято во внимание такое решение, потребуется подать заявку в ближайшее отделение финансового учреждения. Но при этом должны быть серьезные обстоятельства. Для того чтобы заявка была рассмотрена, Сбербанку требуется к заявлению приложить следующие наименования бумаг:

- Справка с рабочего места клиента, которая подтверждает уровень его текущего дохода;

- Копия документа, который служить доказательством, что гражданин был переведен на новую должность;

- Документ, который подтверждает начисление гражданину пенсии;

- Справки, которые подтверждают, что клиента имеется стабильный доход.

Такой метод применяется банковскими учреждениями в ситуациях, когда им хочется удержать клиентов, имеющих намерения выполнить процедуру рефинансирования для перехода в другой банк.

Понижение процентов через суд

Если человек пользуется ипотекой, то в некоторых случаях сократить проценты пор ней он может через суд. Такой метод в основном применяется в ситуациях, когда банковская организация в одностороннем порядке увеличивает процентные начисления по кредиту. Для решения проблем необходимо написать заявление в суд с просьбой рассмотрения дела об уменьшении процентов по ипотечному кредитному договору. Так представители банка будут объяснять решение об их увеличении в судебном порядке. После чего судья вынесет свое решение. Для рассмотрения дела в рамках судебного заседания от клиента потребуется также следующий пакет документов:

- Копия паспорта или другого документа, удостоверяющего личность;

- Регистрационные данные. Если гражданин является иностранцем, то требуется подтверждение его гражданства;

- Дубликат ипотечного договора;

- Документы, которые служат подтверждением, что заемщик каждый месяц вносил платежи своевременно;

- Справка, в которой указан остаток долга по ипотечному кредитованию;

- Дубликаты документов на недвижимость;

- Копии переписок с банком, если таковые имеются;

- Справка об уплате государственной пошлины.

Оригиналы всех документов необходимо иметь при себе, когда судья будет рассматривать материалы по делу. На моменте судебного разбирательства клиенту необходимо платить кредит каждый месяц по повышенным ставкам. Если судьей будет принято решение в его пользу, то в последующем кредитной организацией эти затраты будут возмещены.

Что дает участие в социальных программах: реально ли снизить проценты по кредиту

Участие в государственных социальных программах является отличным шансом для того чтобы проценты по ипотекам были снижены. Они в основном предназначены для таких категорий граждан, как:

- Родители или опекуны, на иждивении которых находятся несовершеннолетние;

- Ветераны боевых сражений;

- Инвалиды;

- Родители детей с ограниченными возможностями;

- Заемщики, у которых ребенок не достиг 24 лет и обучается в высшем учебном заведении.

Для участия в одной из социальных программ для начала подайте заявку. Она будет рассмотрена Сбербанком в кратчайшие сроки. Его представители решат, подходит ли клиент, который подал заявление под требования:

- Уровень семейного дохода заемщика не должен быть больше двух прожиточных минимумов, установленных в конкретном регионе. Это показатель берется за последние три месяца;

- Оплата в месяц стала больше на 30 процентов с того дня, когда было подписано соглашение между банковской организацией и заемщиком.

Заявки принимаются на официальном сайте банка, на портале Домклик и в офисах кредитного учреждения.

Контакты для связи:

- 8-800-100-19-00

- 8-800-770-99-99

- +7 (495) 500-5-550

- 8-800-555-55-50

- 900

Как снизить процент по ипотеке Сбербанка

Ипотека позволяет приобрести жилье даже при отсутствии достаточного количества денежных средств. Иногда люди берут сразу 2 жилищных кредита. Однако услуга стоит дорого. Длительный срок закрытия обязательств делает переплату гигантской.

Поэтому граждане пытаются понять, как уменьшить процент по ипотеке в Сбербанке. Финансовая организация занимает лидирующие позиции по предоставлению денег в долг на покупку недвижимости. Если граждане хотят уменьшить размер переплаты, важно принять во внимание ряд особенностей.

Возможность уменьшения процентной ставки по ипотеке

Возможность уменьшения процентной ставки по ипотеке

Какие предложения существуют в Сбербанке

В финансовой организации периодически проходят акции по снижению процентных ставок. Это становится примером и вызовом для других компаний, вынужденных действовать в рамках жесткой конкуренции. В 2019 году Сбербанк предлагает клиентам шесть различных программ по ипотечному кредитованию. Они различаются между собой размером переплаты и иными условиями. Человек может воспользоваться следующими услугами:

- приобретение жилья в ипотеку с использованием материнского капитала;

- покупки квартиры в новостройке;

- ипотека для граждан, служащих по контракту в ВС РФ;

- деньги на строительство загородных домов, дач и коттеджей;

- покупка вторичной недвижимости;

- кредит на самостоятельную постройку дома.

Претендент на получение денег в долг должен соответствовать требованиям, предъявляемым к заемщику. Устанавливаются ограничения по возрасту. Размер переплаты в организации начинается от 7,4% годовых. Компания готова предоставить минимум 300000 руб. Кредит выдается на срок до 30 лет. Предстоит предоставить первоначальный взнос. Его размер начинается от 15%. Одобрение действует 30-90 суток. Поэтому важно не тянуть, а сразу начать оформление.

Варианты снижения процентной ставки по ипотеке

Варианты снижения процентной ставки по ипотеке

Способы снижения переплаты в Сбербанке

Помимо ипотеки с материнским капиталом и услуги, позволяющей купить жилье военным, Сбербанк предъявляет три условия для уменьшения величины переплаты:

- Показатель будет снижен на 1%, если клиент застрахует жизнь и здоровье.

- Переплата уменьшится на 0,1%, если сделка будет зарегистрирована в электронном виде. Воспользоваться услугой удастся через личный кабинет в системе Сбербанк онлайн.

- Ставка будет снижена на 2%, если человек купит жилую недвижимость у компаний-застройщиков, выступающих партнерами Сбербанка. Соответствующий список представлен на официальном сайте финансовой организации. Аналогичная льгота действует и в случае, если произойдет уменьшение срока ипотеки до 7 лет.

Учитывается и тот факт, получает ли гражданин заработную плату на счет финансовой организации. По некоторым предложениям это позволяет снизить переплату на 0,5%. В результате общий размер снижения может доходить до 3,1%. Это довольно много. Если лицо получает заработную плату в компании, суммарная скидка составит 3,6%. Понизить ставку можно и на уже взятую ипотеку. Процедуру удастся выполнить при помощи следующих методов:

- осуществление реструктуризация или рефинансирование;

- направление заявки в адрес администрации учреждения с просьбой о пересмотре условий договора;

- направление судебного иска с требованием о пересмотре особенностей сотрудничества.

Рассчитывать на корректировку условий могут только лица, которые добросовестно производили платежи и не допускали просрочек. Банк не может повысить переплату в процессе сотрудничества, если это не предусмотрено условиями договора. А вот право на снижение ставки у компании присутствует.

Однако она не обязана осуществлять манипуляцию. Поэтому обращение клиента ещё не даёт стопроцентной гарантии, что снизить стоимость услуги удастся. Решение принимается строго в индивидуальном порядке. На него оказывает влияние целый перечень факторов.

Как написать заявление на снижение ставки

Если гражданин хочет воспользоваться услугой, он должен действовать по определенной схеме:

- Получить предварительную консультацию по поводу коррекции переплаты, обратившись в ближайшее подразделение Сбербанка.

- Если сообщенные условия устроили гражданина, предстоит написать заявку. Она направляется в адрес руководства финансовой организации. В бумаге предстоит изложить цель обращения. Сотрудник компании по запросу может предоставить гражданину копию его заявления, заверенного штампом.

- Дождаться принятия решения. Итоговый ответ сообщают в срок от 10 до 30 календарных дней. Вердикт отправляется в письменном виде на бланке с печатью организации.

Совет кредитного эксперта: Если вы обращаетесь в финансовую организацию с просьбой о выполнении рефинансирования, важно иметь при себе удостоверение личности, договор о выдаче ипотеки и иные бумаги, которые лицо сочло нужным предоставить.

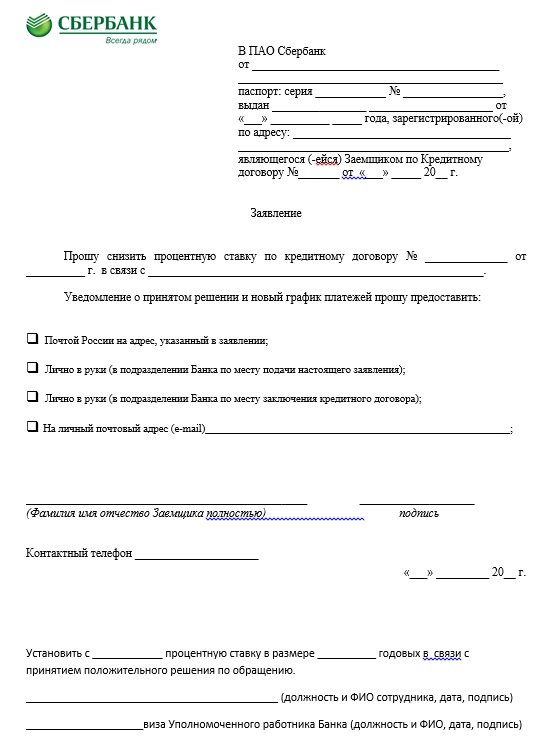

Бланк заявления по снижению процентной ставки по ипотеке

Бланк заявления по снижению процентной ставки по ипотеке

Лучше запрашивать коррекцию условий при возникновении непредвиденных ситуаций. Часть из них компания согласится рассмотреть в качестве уважительных причин. Финансовое положение, рождение ребёнка и прочие особенности могут сыграть вам на руку. Однако все вышеуказанные факты необходимо подтвердить. Всё это ускорит процесс рассмотрения заявления.

Заполняя заявку, важно отразить в бумаге все данные действующего договора, описать суть проблемы и причину, в соответствии с которой планируется выполнение рефинансирования. Компания согласится удовлетворить требования заемщика в следующих случаях:

- произошло снижение ключевой ставки ЦБ РФ;

- клиент получил право на участие в действующей социальной программе, на основании которой он может использовать ряд льгот;

- произошло резкое ухудшение финансового положения.

Заявление через Онлайн

Обычно подача заявления осуществляется во время визита в офис организации. Развитие современных технологий позволяет предоставить документы в режиме онлайн. Если выбран этот способ обращения, потребуется:

- Подготовить заявление. Оно оформляется в свободной форме.

- Документ нужно отсканировать и воспользоваться формой обратной связи на официальном сайте финансовой организации.

- Заполнить заявку, прикрепить необходимые документы, отправить и ждать ответа.

Подобное обращение имеет такую же юридическую силу, как и бумаги, составленные и зарегистрированные во время личного посещения офиса финансовой организации.

Снижение размера переплаты посредством рефинансирования

Услугой можно воспользоваться, если клиент получил деньги в долг в одной организации, однако его по каким-либо причинам не устраивают условия сотрудничества. Сбербанк может выполнить рефинансирование на более выгодных условиях. Услуга предоставляется для расширения клиентской базы и увеличения размера прибыли. Если клиент соответствует требованиям для использования услуги и поставил в известность учреждение, в котором брал первоначальный кредит, вероятность одобрения заявки существенно повышается.

Как сделать реструктуризацию кредита

Если по каким-либо причинам воспользоваться рефинансированием не удаётся, Можно попробовать попросить пересмотреть условия кредитования. Суть услуги состоит не в изменении изначальной ставки, а в коррекции размера переплаты при помощи сокращения или увеличения срока кредитования.

Обратившись в компанию с просьбой о выполнении процедуры, лицо может сократить период расчета с 20 до 15 лет. Процентная ставка при этом также останется без изменений. Однако общий размер переплаты сократится на 60%. Это большая сумма.

Чтобы организация согласилась удовлетворить требование, важно убедить учреждение в целесообразности предоставления опции посредством подтверждающих документов.

Как уменьшить процент по ипотеке в Сбербанке

Многих клиентов интересует вопрос, можно ли снизить процентную ставку по ипотеке в Сбербанке. Сбербанк является единственным государственным банком в РФ и вполне заслуженно считается одним из самых надежных кредиторов. Больше половины рынка ипотечного кредитования принадлежит именно Сбербанку, поэтому большинство других банковских структур строят свою финансовую политику, отталкиваясь от политики Сбербанка.

С января по август 2017 года Сбербанк уже трижды провел акции по снижению процентных ставок по ипотечным кредитам, что стало достойным примером и вызовом для других финансовых учреждений. На данный момент Сбербанк предлагает своим клиентам целых шесть программ по ипотечному кредитованию, которые отличаются между собой не только условиями, но и процентными ставками:

- специальное предложение для приобретения жилья в новостройках;

- ипотечное кредитование на приобретение квартиры или частного дома на вторичном рынке недвижимости;

- ипотека и материнский капитал;

- кредитование индивидуального строительства;

- кредитование строительства или приобретения загородных домов, коттеджей, дач;

- ипотека для военных на приобретение недвижимости, как на первичном, так и на вторичном рынке.

Таблица. Процент по ипотеке в Сбербанке и условия кредитования.

| Ипотека/ Условия | Процентная ставка по кредиту, % | Сумма кредита, тыс. руб. | Максимальный срок кредитования, лет | Первый взнос, % |

| Приобретение недвижимости в новостройках (действующее строительство или готовые квартиры в новостройке) | от 7,4 | от 300 | до 30 | от 15 |

| Приобретение жилья на вторичном рынке | от 8,9 | от 300 | до 30 | от 15 |

| Ипотека и материнский капитал | от 8,9 | от 300 | до 30 | 800 тыс. руб. |

| Кредит на индивидуальное строительство | от 10 | от 300 | до 30 | от 25 |

| Кредитование загородного строительства или приобретения дач и загородных домов | от 9,5 | от 300 | до 30 | от 25 |

| «Военная» ипотека | 10,9 | 2 220 | до 20 | – |

Варианты снижения процентной ставки по ипотеке

Для всех программ ипотечного кредитования, кроме ипотеки с материнским капиталом и «военной», Сбербанк предлагает три условия для снижения процентной ставки по кредиту:

- Снижение процентной ставки на 1% при условии страхования жизни клиента банка и его здоровья.

- Снижение ставки по ипотеке на 0,1% при условии регистрации сделки в электронном виде (данную услугу можно заказать через Личный кабинет в системе «Сбербанк Онлайн» у менеджера).

- Снижение ставки по ипотечному кредиту на 2% при условии приобретения жилой недвижимости у компаний застройщиков-партнеров Сбербанка, список которых есть на странице официального сайта банка, а также, если уменьшить срок ипотеки до 7 лет.

Также на размер ставки влияет и то, являетесь ли вы зарплатным клиентом банка или нет. Для «зарплатников» Сбербанк по некоторым ипотечным программам снижает ставку на 0,5%. Выполнив три условия, можно снизить ставку на 3,1%, что уже не мало, а если вы еще получаете заработную плату на счет в Сбербанке, то суммарная скидка составит 3,6. Но есть и другие методы понизить проценты на уже взятую ипотеку:

- заявление на имя руководства банка с просьбой о пересмотре условий договора;

- реструктуризация долга;

- рефинансирование кредита;

- пересмотр условий кредитования в судебном порядке.

На снижение процентной ставки по ипотечному кредиту могут претендовать только те, кто добросовестно вносил все платежи без просрочек и других нарушений условий, указанных в договоре. Сбербанк не имеет права делать перерасчет и повышать ставку, если это не обусловлено условиями договора, а вот понижать проценты он может, но не обязан, поэтому все выше перечисленные методы снижения ставки по ипотеке не дают гарантии того, что ставка уменьшится. Все происходит в индивидуальном порядке и зависит от множества факторов.

Снижение ставки по ипотечному кредиту по заявлению

Для того, чтобы снизить процентную ставку по ипотеке по заявлению, нужно:

- Обратиться с этим вопросом в ближайшее отделение Сбербанка.

- Написать заявление, адресованное руководству банка, где собственно изложить цель своего визита.

- Потребовать сотрудника банка предоставить вам ксерокопию вашего заявления, но уже заверенного банковским штампом.

- Ожидать решения (обычно процедура рассмотрения составляет от 10 до 30 календарных дней, после чего клиенту отправляется официальный ответ в письменном виде с печатью банка).

В отделении банка вам будет предложен готовый бланк заявления, который выглядит следующим образом:

В заявлении клиента необходимо указать все данные действующего договора, суть своей просьбы и причины (например, снижение ключевой ставки), по которой вы желаете провести рефинансирование кредита.

Причинами для снижения ставки также могут быть следующие случаи:

- клиент в установленном законом порядке стал участником какой-нибудь действующей социальной программы, по условиям которой ему полагаются определенные льготы;

- у заемщика резко ухудшилось финансовое состояние (потеря работы или других источников дохода и др.);

- снижение ключевой ставки.

Подать заявление через Сбербанк Онлайн

Подать заявление о пересмотре условий договора ипотечного кредитования с последующим снижением процентов можно не только при личном обращении в банк, но и через форму обратной связи на официальном сайте Сбербанка. Для этого нужно:

- Написать заявление в свободной форме.

- Отсканировать документ.

- Написать сообщение через форму обратной связи и приложить отсканированное заявление.

- Отправить и ждать ответа.

Отправленное заявление через систему «Сбербанк Онлайн» имеет такую же юридическую силу, что и составленное и завизированное в отделении банка.

Снижение процентов за счет рефинансирования

Процедура рефинансирования проводится в случае, когда клиент взял ипотечный кредит в другом банке, но его по каким-то причинам не устраивают условия кредитования или обслуживание. Сбербанк проводит рефинансирование на более выгодных условиях.

Рефинансирование проводится Сбербанком с целью расширения клиентской базы и соответственно увеличения прибыли. Если вы поставите банк в известность о том, что планируете перевести свой ипотечный кредит в другой банк с целью уменьшения процентов по кредиту, то вполне вероятно, что Сбербанк пойдет вам навстречу и согласится снизить ставку, пересмотрев условия по действующему договору.

Реструктуризация долга

Если достижение успеха (снижение процентов по ипотеке) путем рефинансирования под вопросом, то реструктуризация является более реальным методом пересмотра условий договора кредитования. Суть данной процедуры заключается в том, чтобы не снизить изначальную ставку по ипотеке, а существенно уменьшить размер переплаты по кредиту путем сокращения (или увеличения) срока кредитования. Например, если срок ипотеки вместо 20 лет сократить до 15, а ставка при этом составляет 12%, то размер переплаты сократится на целых 60%. А это довольно немалая сумма.

Для того чтобы уменьшить срок ипотеки, клиенту нужно убедить банк путем предоставления подтверждающих документов. Это может быть справка об увеличении ежемесячного дохода или что-то в этом роде. В основном Сбербанк ничего не имеет против досрочного погашения долгов, в том числе и по ипотеке.

Пересмотр условий договора в судебном порядке

Если в реструктуризации и рефинансировании заемщику отказано, то вопрос, как снизить процентную ставку по ипотеке в Сбербанке в 2017 году, становится все более актуальным. Уменьшить платеж по кредиту можно через суд, но только в том случае, когда были обнаружены существенные нарушения условий договора со Сбербанком, чего практически быть не может. Даже если вдруг вы перечитывая договор о кредитовании обнаружили какой-то пункт, о котором вы не знали или не соглашались с ним, то все равно не сможете доказать это, поскольку перед подписанием договора вы должны были его внимательно изучить. Обратиться в суд можно, если:

- Сбербанк незаконным образом повысил процентные ставки по ипотеке.

- После подписания договора банк ввел дополнительные скрытые комиссии.

Если вы решили добиться справедливости путем судебных разбирательств, то стоит подумать об опытном адвокате, который имеет достаточный опыт ведения судебных тяжб с банками. Вероятность положительного решения суда довольно низкая, поэтому лучше подумать о том, чтобы самостоятельно сократить переплату путем досрочного погашения долга, или подать заявление на реструктуризацию. Если эти варианты не подходят, можно подыскать более выгодные условия в других банках и перевести свой кредит туда.

Отзывы клиентов

Клиент: «Два года назад взял ипотеку в Сбербанке. Для своей же подстраховки оформил на двадцать лет. Но недавно получил хорошую должность с достойной заработной платой и решил, что не такой я богатый человек, чтобы переплачивать такую огромную сумму по процентам. На семейном совете мы пришли к выводу, что нужно что-то предпринимать. И начались поиски вариантов снижения процентов. Мы искали людей, которые прошли через это, спрашивали у знакомых, перерыли весь интернет и нашли человека, который написал заявление в банк и ему снизили ставку на 1,25%. Я написал такое же заявление и поленился идти с ним в банк (опасался, что получу отказ), поэтому отправил через официальный сайт Сбербанка. Через две недели получил положительный ответ, в котором было сказано, что процент по нашему кредиту был снижен на 0,75%. Не много, но в совокупности это достаточно приличная сумма для нашей семьи. Я попробовал и у меня получилось».

Клиент: «Два месяца назад ходил в банк и написал заявление о реструктуризации долга. Для положительного решения пришлось предоставить еще несколько документов, подтверждающих, что я в состоянии ежемесячно выплачивать большую сумму в пользу погашения кредита. Зато в результате срок ипотеки сокращен на семь лет, а сумма переплаты уменьшилась на 77% от той, которую мне пришлось бы заплатить, если бы не реструктуризация».

Клиент: «Когда мы брали ипотеку на квартиру, то оформляли договор на максимальный срок, чтобы уменьшить ежемесячный платеж, но вместе с этим возрастала сумма переплаты. Чтобы устранить этот негативный фактор, мы стараемся по возможности совершать большие платежи, а когда денег нет, платим только ту сумму, минимум которой указан в договоре. Таким образом, мы сократим срок ипотеки на несколько лет и вместе с ним и сумму переплаты».

Отзывы заемщиков Сбербанка свидетельствуют о том, что пересмотр условий договора и снижение процентных ставок по ипотеке все-таки возможен. Но даже если банк не одобрит снижение процентов, можно добиться сокращения суммы переплаты, совершая платежи больше, чем обусловлено договором.

Снижение процентной ставки по действующей ипотеке Сбербанка в 2020 году

Граждане РФ, которые ранее приобрели недвижимость в кредит, взяв ипотеку под более высокий процент (12 – 16 %), понимают, что переплачивают за пользование кредитными средствами существенно больше. Проблема в том, что в договоре с кредитной организацией прописано: изменение действующих условий на протяжении всего действия договорного исполнения не предусмотрено. Но банк, хоть и не обязан, предусмотрел возможность снижения ставки по действующей ипотеке Сбербанка в 2020 году. Особенно это касается молодых семей, которые могут претендовать на широкий список программ господдержки. Как снизить финансовую ответственность по ранее взятым жилищным займам?

Условия снижение процентной ставки по действующей ипотеке

Кредитная организация рассматривает заявки на снижение ставок с условиями:

- если заемщик застраховал жизнь и объект обеспечения – до 10,9 % годовых;

- если договорными условиями не предусмотрено обязательное страхование – до 11,9 % годовых;

- для банковского продукта «Нецелевой кредит под залог недвижимости» — до 12,9 % годовых.

Так же Сбербанк предъявляет дополнительные требования к снижению финансовой ответствености, такие как:

- отсутствие задолженностей;

- общий остаток задолженности составляет более 500 тыс. рублей;

- срок действия договора не менее 1 года;

- жилищный займ ранее не подвергался реструктурированию.

Сбербанк не будет рассматривать заявление, если не будут выполнены все вышесказанные условия. Рассмотрение изменений условий договора производится только с учетом представленных требований.

Как снизить процентную ставку по ипотеке

Сбербанк обязан принять заявление о снижении процентов, но существует ряд причин, по которым вы сможете воспользоваться услугой. Когда стоит обратиться в банк:

- заемщик на сегодняшний день является участником госпрограммы, по которой предусмотрено снижение процентов;

- ухудшенное финансовое состояние и прочие финансовые трудности (потеря или смена работы).

Кредитная организация после рассмотрения заявки может предложить несколько вариантов улучшения условий, такие как:

- рефинансирование ипотеки;

- изменение условий договора в досудебном или судебном порядке;

- реструктуризация долга;

- использование госпрограмм на более привлекательных условиях.

Все представленные варианты решения проблемы более чем законны, окончательное решение остается за банком, плательщику необходимо только разобраться – выгодно ли будет воспользоваться данным предложением.

Рефинансирование ипотечного кредита

Большинство кредитов рефинансируется Сбербанком, но это только те займы, которые приобретены у других кредитных организаций. Сбербанк рассматривает рефинансирование собственных кредитов только в случаях:

- автокредита;

- потребительского займа;

- в виде исключения – жилищный кредит.

Все заявки рассмотрят в индивидуальном режиме. Если вы приобретали жилищный займ в другом банке, и у вас нет задолженностей и просрочек, то рефинансирование весьма выгодное решение для семейного бюджета.

Так же Сбербанк соглшается на уступки своим надежным клиентам, и анализирует заявки на рефинансирование собственного жилищного кредита, тем самым вы сможете добиться снижения процентов по действующей ипотеке от Сбербанка в 2020 году. Если подойти к вопросу с правильной стороны то, можно существенно снизить сумму ежемесячного платежа, или общий остаток долга.

Реструктуризация долга

Если вы решились на реструктуризацию долга, стоит хорошо подумать и решить – нужно ли это делать? Банки с охотой идут на реструктуризацию, опять же если у вас хорошая кредитная история, но что понимается под словом «реструктуризация»?

В случае реструктуризации вы заключаете с банком дополнительное соглашение к действующему договору. Сумма ежемесячных платежей будет существенно ниже, но ставка останется неизменной. Все это происходит за счет увеличения срока действия кредитного договора, переплата неизбежна, но если вы готовы к дополнительным расходам, за более долгий срок пользования кредитными средствами, то реструктуризация однозначно верный выбор.

Участник госпрограмм от Сбербанка

В России весьма сложная экономическая ситуация, поэтому государство запускает специальные программы господдержки для тех, кто взял ипотеку. Программа была несколько раз приостановлена из-за отсутствия доступных денежных средств, но в 2017 году была возобновлена в новой редакции:

- уменьшение общей финансовой нагрузки по долгу до 30 %, не более 1500 тыс. рублей;

- уменьшение суммы ежемесячного взноса в 2 раза (действует 1,5 года);

- рефинансирование ипотечного валютного займа в рублевый.

Но не все граждане смогут надеяться на поддержку государства, к лицам, которые смогут воспользоваться госпрограммой, относятся:

- инвалиды, родители и опекуны несовершеннолетних лиц с ограниченными возможностями;

- участники военных действий;

- семьи с несовершеннолетними детьми, которые состоят на стационарной форме обучения.

Так же государственной поддержкой считается использование материнского капитала в счет погашения задолженности с учетом уменьшения срока или размера ежемесячного платежа.

Важно помнить, что когда вы уменьшаете срок пользования кредитными средствами, то размер ежемесячного платежа остается неизменным, но переплата становится существенно меньше.

Снижение процентной ставки по ипотеке через суд

Прежде чем обращаться в суд, убедитесь, что на это существует серьезное обоснование. Обычно суд рассматривает жалобы на незаконные комиссионные сборы, которые не обговорены договорными условиями, а так же увеличение процента по жилищному займу.

Условия снижения процентной ставки Сбербанка по действующей ипотеке в 2020 году лояльны и доступны, поэтому прежде чем обращаться в суд, попробуйте другие меры по уменьшению процентов. Если на лицо выявленный факт нарушения договорных обязательств, что для крупных кредитных организаций не свойственно, то суд в большинстве случаев принимает сторону заемщика. Сбербанк пользуется репутацией солидного и надежного учреждения, к каждому клиенту банк подходит индивидуально, поэтому нарушения условий нечастый случай.

В период судебного разбирательства, истец обязан вносить ежемесячный платеж согласно условиям договора. В противном случае будут начисляться штрафные санкции и испорчена кредитная история.

Список документов для понижения процентной ставки

Для оформления заявления на снижение финансовой нагрузки по договору ипотеки потребуется сбор небольшого пакета бумаг:

- договор, заключенный с кредитной организацией;

- справки о подтверждении официального дохода;

- выписка по форме банка по остатку займа;

- выписка из Росреестра.

После того, как вы составили заявку на изменение условий договора, банк принимает решение. Если решение положительное вы получите новый пакет документов, в котором будет дополнительное соглашение к договору или новый договор (в случае расторжения и заключения нового договора) и график выплаты помесячных платежей по договору.

Как снизить процентные обязательства если родился ребенок

Правительство РФ помогает молодым семьям, это связано с решением вопроса демографического кризиса. Для этого в Сбербанке представлена программа «Молодая семья», которая оказывает существенную помощь в покупке жилья.

Если во время действия жилищного кредита в семье появляются дети, вы можете претендовать на снижение процентной ставки по действующей ипотеке Сбербанка в 2020 году.

Специфика госпрограммы «Доступное жилье»

По представленной госпрограмме молодые семьи получат право снижения платежей и процентных обязательств после появления на свет первого, второго и следующих детей. Но, как и в любой программе, здесь банк выдвигает определенные требования:

- возраст одного из супругов должен быть не более 35 лет включительно;

- общая площадь жилой части не более 15 кв.м. на каждого, официально прописанного, члена семьи.

Дополнительной возможностью стало использование материнского капитала, до истечения 3-х летнего возраста ребенка. С помощью сертификата вы можете отчасти или целиком уменьшить денежную нагрузку.

В любом случае, даже появление первого ребенка, дает возможность снижения не только процентных обязательств, но и уменьшения суммы основного долга. Второй ребенок получает государственный сертификат, а появление третьего – практически полностью снижает остаток по основному долгу.

Какую помощь предоставляет Сбербанк

Не все знают, что существует несколько категорий граждан, которые могут воспользоваться специальными льготными условиями и предложениями банка. Существует несколько способов снижения денежной нагрузки в процессе выплаты по ипотеке:

- Списание части задолженности. Появление на свет первого ребенка делает доступным оформление субсидии на стоимость 18 кв.м. площади. Расчет производится по рыночной стоимости. Аналогичное списание произойдет и с появлением второго ребенка. А последующие, подарят молодой семье до 100 % списания суммы основного займа.

- Отсрочка платежа. Если в семье родился второй ребенок, Сбербанк может предложить отсрочку платежа без начисления процентов до трех лет. При появлении на свет третьего ребенка, отсрочка составляет до пяти лет. Если последующий ребенок родился в период отсрочки за второго ребенка, то срок продлевается еще на 5 лет.

- Госсубсидирование. В каждом регионе существуют различные программы субсидирования для молодых семей. Например, губернаторские выплаты за появление первого, второго и последующих детей. Все эти субсидии можно направить на погашение ипотеки. Для семей с ограниченным бюджетом за появление на свет ребенка в период после 01.01.2018 года назначены выплаты в размере 15 тыс. рублей до 1,5 лет. Данную помощь можно направить для погашения основного долга по ипотеке.

Так же субсидией считается материнский капитал, который можно использовать в качестве погашения задолженности не дожидаясь 3-х летнего возраста ребенка. Все субсидии, возможно, использовать вне зависимости от того, по какой госпрограмме был взят жилищный займ.

Документы для предоставления в банк после рождения ребенка

Снижение процентов по действующей ипотеке Сбербанка в 2020 году после появления ребенка не произойдет автоматически. Вам необходимо собрать определенный пакет документов и обратиться за технической поддержкой в банк или в органы местной власти, где вы подадите заявление на выдачу компенсаций или субсидии.

Только после того, как в органах управления вам предоставят субсидию, банк будет принимать решение о реструктуризации займа, снижении ставки и других условий договора. Срок рассмотрения заявки на изменение условий договора составляет 30 дней. В течение этого времени банк вынесет решение. Какие документы потребует банк от молодой семьи при подаче заявления:

- паспорта супругов;

- документальное подтверждение рождения детей или одного ребенка;

- сертификат на материнский капитал;

- справка об отсутствии задолженности;

- договор, заключенный с кредитной организацией;

- документы, подтверждающие факт собственности данным объектом недвижимости.

Какие изменения вступили в силу в 2020 году

С начала года для молодых семей, у которых двое и более несовершеннолетних детей, действуют новые выгодные условия. Субсидия рассчитана на снижение процентной ставки до 6 % по действующей ипотеке Сбербанка в 2020 году, но и здесь есть свои нюансы:

- жилье приобретено у застройщика;

- субсидия направлена на реинвестирование остатка по существующему кредитному обязательству.

Условие охватывает только те семьи, у которых второй и последующие дети появились в период с 01.01.2018 года. Дети, рожденные до 01.01.2018 года, не включаются.

Итоги

Обычно на практике, уменьшить обязательства по ипотеке достаточно сложно, но все же реально. Важно понимать, что Сбербанк официально не утверждал ни одной программы на уменьшение процентных обязательств по существующим кредитам, но банк дорожит своими клиентами и идет на уступке при соблюдении определенных условий договора.

Заемщики могут претендовать на снижение финансовой ответственности перед банком за счет участия в государственных программах, рефинансировании, субсидировании и других индивидуальных условий, что позволит существенно снизить нагрузку на бюджет семьи.

Снижение процентной ставки по действующей ипотеке в Сбербанке

Как добиться снижения процентной ставки по ипотеке с помощью сервиса ДомКлик?

Процентная ставка по займам на приобретения жилья очень тесно взаимосвязана со ставкой рефинансирования Центробанка России. В начале 2015 её подняли с 10% до 17% из-за падения цен на нефть, после чего автоматически увеличились показатели по всем видам кредитования: ипотеки стали оформляться под 13-15%. Но через 2 года экономическая ситуация стабилизировалась, что привело к снижению базовой ставки. В 2019 она составляет только 7,25%, поэтому изменились и условия по ипотеке.

Покупка недвижимости в кредит по сниженной ставке через сервис ДомКлик становится выгодным решением для большинства клиентов Сбербанка.

Условия снижения процентов

Чтобы банк одобрил заявку на снижение ставки по ипотеке, надо соответствовать определённым требованиям:

- срок займа от 12 мес. с момента выдачи;

- хорошая кредитная история (отсутствие просроченных платежей и долгов);

- общая сумма к погашению не менее 500 тыс. р.

Взамен программа предлагает:

- до 10,9% – если по условиям договора рассчитано страхование жизни и здоровья в Сбербанке;

- до 11,9% – если страховка жизни заемщика в соглашении отсутствует;

- до 11,6% и 12,6% (со страхованием и без) – по продукту «Нецелевой кредит под залог недвижимости».

Справка. Существуют дополнительные факторы, которые влияют на снижение процента ипотеки в ДомКлик. Например, оформление сделки через сервис – до 0,7%, покупка квартиры у застройщика (партнёра банка) – до 2%.

Способы понижения процентов через портал DomClick

При обращении в банк по вопросу пересмотра условий ипотечного займа, часто сами сотрудники не обладают всей информацией, и на официальном сайте на эту тему тоже нет комментариев. Но законные способы заявить о своей проблеме и получить результат всё же есть:

- рефинансировать ссуду;

- провести реструктуризацию кредита;

- подать в суд иск, в связи с ухудшением материального положения;

- стать участником социальных программ (материнский капитал, жилье для военнослужащих, молодая семья и прочее).

Начинать стоит с подачи заявления на портале domclick.ru . Сбербанк обязан дать официальный ответ за запрос, указывая аргументированные причины отказа. Поэтому есть резон использовать все доступные методы, чтобы добиться результата.

На какую недвижимость можно понизить ставку?

Часто в снижении процентной ставки заинтересованы не только те граждане, которые собираются купить, но и те, кто уже приобрел квартиру. Поэтому в сервисе от Сбербанка есть возможность снизить процент по действующей ипотеке .

С помощью ДомКлик заемщики приобретают как вторичное жилье, так и квартиры в проектируемых домах. Они могут воспользоваться услугами риэлтора или самостоятельно согласовать условия сделки. Застройщики, благодаря этому ресурсу, повышают продажи и существенно сокращают издержки.

Какие документы нужно предоставить?

Для подачи заявки на уменьшение финансовой нагрузки по ипотеке, нужно собрать небольшой пакет бумаг:

- договор, заключённый с банком;

- справки, подтверждающие официальный доход;

- выписка по форме банка об остатке займа;

- выписка из Росреестра.

После одобрения вы можете получить новый пакет документов, где будет дополнительное соглашение или новый договор (при расторжении старого), а также обновленный график ежемесячных платежей.

Советы по снижению ставки через ДомКлик

Банковские организации вправе снижать процентные ставки по контракту, однако это не является их обязанностью по первому требованию. Чтобы увеличить шанс на одобрение, часто задействуют бонусные программы Сбербанка:

- для зарплатных клиентов (скидка в 0,5% с условием минимум 1 зачисления средств на протяжении 2 последних месяцев);

- для молодых семей (скидка на 0,5% родителям-одиночкам и супружеским парам, моложе 35 лет);

- страховка (оформление полиса в любой из аккредитованных компаний поощряется понижением ставки на 1%);

- электронная регистрация (если сделка проводится дистанционно в режиме online, заёмщик получает скидку в 0,3%);

- от застройщика (скидка в 2% от отдельных строительных компаний, если кредит выдавался на срок, не превышающий 12 лет).

Внимание. Чтобы использовать перечисленные методы, у вас не должны быть рефинансированы другие действующие кредиты, иначе все упомянутые бонусы окажутся недоступны.

Что влияет на решение банка?

Сбербанк выставляет свои минимальные требования к заёмщику, который желает снизить процентную ставку по ипотеке через ДомКлик:

- быть гражданином РФ и проживать на территории страны;

- регистрация по прописке в регионе расположения банка;

- возрастные ограничения (от 21 до 75 лет) на момент закрытия кредита;

- трудовой стаж свыше 12 мес. и не менее полугода на последнем месте работы;

- наличие созаёмщиков (до 3 привлечённых человек);

- положительная кредитная история (максимальный срок последних штрафов – 5 лет);

- платежеспособность (размер ежемесячной выплаты не должен превышать 50% от заработной платы);

- объёмы совместного дохода супругов (подтверждение документально).

Справка. Положительное решение банка зависит не только от репутации клиента, но и его честности. Не стоит предоставлять недостоверные сведения и подделывать документы.

Сбербанк будет учитывать все возможные риски, поэтому даже информация о том, что заёмщик собирается заняться опасным видом спорта, может стать причиной отказа. Но через некоторое время можно оформить заявку заново – повторное обращение допустимо через 2 месяца.

Насколько максимально можно уменьшить ежемесячные платежи?

При оформлении ипотеки граждане стараются быстрее рассчитаться с долгом, поэтому выбирают минимальные сроки погашения, но данный подход не является правильным. Он увеличивает размер ежемесячных взносов, которые требуют финансовой стабильности от должника. Максимально допустимый срок позволяет уменьшить платежи, но параллельно возрастает переплата. Поэтому советуют выбирать его так, чтобы выплаты не превышали 30% от ваших доходов . Сбербанк не назначает штрафных санкций за досрочное погашение и при заключении соглашения лучше брать время с запасом, чтобы финансовые трудности не привели к просрочке, за которую предусмотрены пени.

Каждому гражданину, приобретающему жилье при помощи ДомКлика, полагается налоговый вычет – 13% от стоимости. Максимальная сумма сделки, на которую он распространяется – 2 млн. Если кредит превышает эту планку, то вы можете рассчитывать на компенсацию только 260 тыс. р. Сэкономленные деньги можно использовать для погашения основного долга – платёж уменьшится в среднем на 2-3 тыс. р., в зависимости от объёма займа.

Онлайн-заявка для рефинансирования ипотеки через сервис ДомКлик

Заказ услуг через официальный сервис DomClick предоставляет немало преимуществ. Можно объединить все имеющиеся задолженности в один кредит (и на общий расчётный счёт), снизить финансовую нагрузку с помощью реструктуризации, упростить сбор документов, а также избежать очередей в МФЦ при регистрации недвижимости. Вдобавок, вы можете параллельно оформить смежный заём на ремонт или покупку мебели. К рассмотрению каждой заявки банк подходит индивидуально, предлагая оптимальное решение своим клиентам.

Как подать?

Отправить онлайн-заявку на рефинансирование ипотечного кредита довольно просто:

- Зайти на сайт ipoteka.domclick.ru и авторизоваться (или войти через личный кабинет Сбербанка).

- Перейти на вкладку « Ипотека » – « Быстрый расчёт » и заполнить поля в виртуальном калькуляторе (стоимость, период, остаток долга).

- Целью кредита выбрать « Рефинансирование ипотеки другого банка ».

- Заполнить бланк заёмщика и прикрепить скан кредитного договора.

- Дождаться рассмотрения обращения и следовать инструкциям менеджера.

Обычно ответ приходит в течение недели, иногда – уже на следующий день. А в случае одобрения придётся собрать пакет бумаг и лично отнести их в офис банка.

Как узнать решение?

После рассмотрения заявки и проверки всех справок, на портале Дом Клик появится информация по объектам со сниженной ставкой. Если в этот перечень не попал нужный вариант, то можно связаться с менеджером и уточнить детали. Также о принятом решении клиенту всегда сообщается по SMS с номера 900. Максимальное время рассмотрения обращений – 30 дней с момента подачи. Проверить статус запроса вы можете на странице личного кабинета domclick.ru.

Какие ставки по ипотеке в Сбербанке в 2019 году?

Сбербанк предлагает следующие условия для ипотечных займов:

- базовый вариант – 9,1%;

- семьи, у которых больше 2 детей, с господдержкой – 5%;

- покупка жилья на первичном рынке – от 7,3%;

- приобретение жилья на вторичном рынке – от 8,8%;

- строительство дома – 10,0%;

- для военнослужащих – 9,2%;

- реструктуризация кредитов – 9,5%;

- привлечение маткапитала – от 8,8%;

- покупка загородной недвижимости – 9,5%.

В каких банках РФ выгодно рефинансировать ипотеку?

Рефинансировать ипотечный кредит можно и в других банках. Чтобы понять, где лучше оформить договор, стоит внимательно изучить программы, сопоставить их и выбрать лучшее предложение. ТОП-5 ведущих финансовых организаций предлагают следующее:

| Процентная ставка | Максимальный срок | Размер выделяемых средств | |

|---|---|---|---|

| «Открытие» ПОДРОБНЕЕ | 8,75 | 30 лет | от 0,5 до 30 млн руб., но не выше 85% оценочной стоимости залогового имущества |

| «ВТБ» | 9,1 | 30 лет | 10-30 млн руб. в зависимости от региона, но не более 80% от оценки недвижимости |

| «Тинькофф» ПОДРОБНЕЕ | 9,0 | 15 лет | до 15 млн. руб. в любом регионе России без справок и поручителей |

| «Газпромбанк» | 9,2 | 30 лет | до 45 млн руб. (от 15% до 85% рыночной цены залогового объекта) |

| «ТКБ» ПОДРОБНЕЕ | 7,49 | 25 лет | до 15 млн. рублей, возможно снизить ставку до 5,5% |

| «Альфа-Банк» ПОДРОБНЕЕ | 8,49 | 30 лет | до 50 млн. рублей, первоначальный взнос от 10% |

| «Райффайзенбанк» ПОДРОБНЕЕ | 8,99 | 5 лет | до 2 000 000 руб, решение за 2 минуты, программа финансовой защиты на весь срок |

| «РОСБАНК» ПОДРОБНЕЕ | 11,99 | 7 лет | до 3 млн руб., возраст от 18 лет, без залога и поручителей |

| «Совкомбанк» ПОДРОБНЕЕ | 11,9% | 10 лет | до 30 млн. рублей, возраст от 20 до 85 лет, экспресс-заявка |

У многих банков есть специальные программы, предназначенные многодетным семьям и военным. По ним можно на выгодных условиях взять как новостройку, так и вторичную недвижимость.

Не нашли ответа на свой вопрос? Чтобы получить консультацию, напишите специалисту в онлайн-чате (в окошке справа внизу).

Либо звоните ипотечному юристу на горячую линию:

8 (499) 755-82-76 (с 9:00 до 20:00).

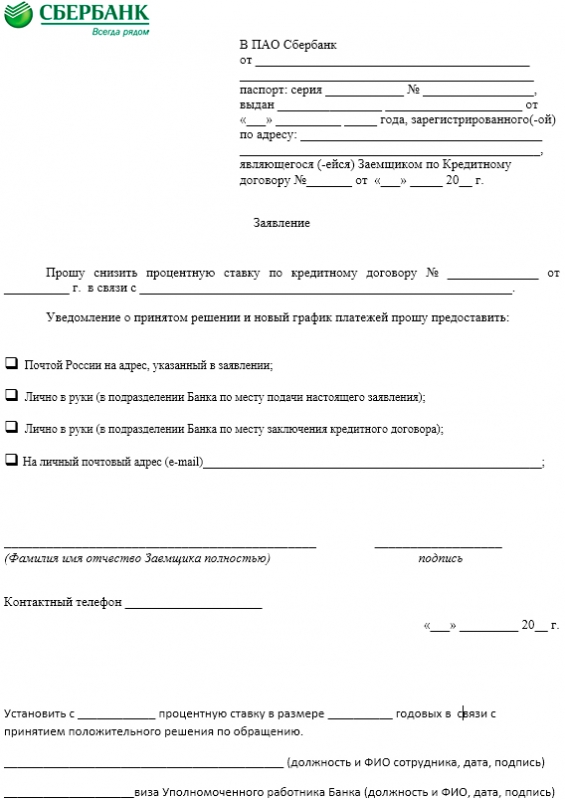

Образец заявления о снижении процентной ставки по ипотеке Сбербанка – образец заявления на 2020 год

Существует несколько основных способов, при помощи которых возможно осуществить снижение процентной ставки в 2020 году по действующей ипотеке Сбербанка. Обо всех аспектах данной процедуры и о том, с какими проблемами могут столкнуться клиенты банка, вы узнаете из нашей статьи.

Причины для снижения ставки

Заемщики, оформившие договор по слишком большой процентной ставке, рано или поздно приходят к пониманию, что сумму выплаты можно уменьшить благодаря обращению в финансовое учреждение. Следует отметить, что обо всех причинах, способных повлиять на понижение выплат, должно быть прописано в договоре с компанией. Случаются ситуации, когда банк решает поднять процент. Конечно, подобный вариант обязательно должен присутствовать в договоре, подписанном заемщиком. Поэтому перед отнесением заявления, нужно самостоятельно или при помощи юриста изучить бумаги по оформлению ипотеки.

Если там имеются поводы пересмотреть процентную ставку, нужно немедленно заполнять необходимые бланки. Сбербанк оставляет право отказать клиентам в процедуре, поскольку она не входит в их обязанности. Однако принять заявление работники фирмы обязаны. Среди самых главных причин снижения процентных выплат можно выделить:

- Заемщик принимает участие в социальной программе, предполагающей закрепление за ним определенных льгот.

- Ухудшение финансового состояния клиента, в связи с которым он становится временно неплатежеспособным.

- Ситуации, не описанные в официальных бумагах.

Основные способы снижения процентной ставки по ипотеке Сбербанка

Финансовое учреждение предлагает пользователям снизить процентную ставку минимум до 10,9%. Если несколько лет назад вами был оформлен документ с более высоким показателем, следует изучить основные способы получения удовлетворяющей ставки.

- Рефинансирование. Подходит людям, оформившим документы в другом банке страны. Для клиентов Сбербанка опция доступна касательно автокредитов или потребительских займов. Нужно отправиться в ближайшее отделение, имея на руках паспорт, идентификационный код и договор по ипотечной программе. Сотрудник компании подаст бланк заявления, на рассмотрение которого уходит от десяти до тридцати.

- Реструктуризация. Соглашение, подписанное с банком, в таком случае не перезаключается, как в предыдущем варианте. Тут больше речь пойдет об изменении сроков выплат по кредиту. Это может показаться актуальным людям, попавшим в затруднительную финансовую ситуацию (переезд, болезнь, потеря работы и т.д.). Потеря близкого человека, развод, рождение ребенка – существуют события (хорошие или не плохие), выбивающие почву из-под ног. Процесс помогает заемщикам выполнить обязательства относительно ипотечного займа без потери дома или квартиры. В ходе реструктуризации человек восстанавливает платежеспособность.

- Судовой процесс является, пожалуй, самой сложной процедурой из всех вышеописанных. К нему рекомендуют прибегать исключительно в случае, если банк нарушил обязанности. Например, часто встречаются случаи, когда процент по ипотеке по необъяснимым причинам увеличился. Или же в суд подают клиенты, столкнувшиеся со скрытой комиссией.

Может ли Сбербанк отказать в снижении процентной ставки?

Многие люди планируют оформлять покупку собственного жилья, используя при этом ипотечную программу, которую предлагает Сбербанк. Заявление на снижение ставки по ипотечному кредиту, образец которого находится в любом ближайшем офисе фирмы, является важной составляющей. С ним следует ознакомиться еще на самом начальном этапе. Благодаря ему клиент может значительно уменьшить количество средств, затраченных на оплату за покупку дома или квартиры.

Конечно, такая операция не входит в обязанности учреждения и считается скорее его правом. Поэтому сотрудники в обязательном порядке должны предупредить заемщиков, что их заявление может быть даже не рассмотрено. Чаще всего Банк отказывает людям, обратившимся с подобной просьбой без наличия уважительных причин, указанных немного выше.

В любом случае все владельцы ипотечного жилья имеют право знать, как подать прошение о снижении ставки. Если они считают, что компания обязана подтвердить их просьбу, они могут обратиться с иском в суд. Желательно внимательно просмотреть подписанный контракт и найти хорошего адвоката, представляющего ваши интересы на суде.

Что делать в случае отказа?

Как уже говорилось выше, в ситуации, если вам отказали, можно подать на банк судебный иск. Однако тогда у клиентов должны быть веские основания. Например, нарушение условий договора. Чаще всего владельцам ипотечного жилья отказывают в такой просьбе ввиду того, что на них уже оформлен небольшой процент. Так что, если вы брали жилье в ипотеку менее, чем под 12%, скорее всего обращение не будет рассмотрено.

Тому, кто хочет добиться меньшей траты средств на выплату за жилье, можно обратиться в отделение любого другого банка. Как и Сбербанк, многие финансовые учреждения осуществляют программу рефинансирования, подробно описанную в предыдущих пунктах. Важно учитывать, что в таком случае могут возникнуть непредвиденные расходы в виде:

- Оформления новой страховки дома или квартиры.

- Изготовления нового оценочного альбома жилья.

- Снятия предыдущего обременения.

- Наложения нового обременения.

Все эти расходы следует учитывать еще в самом начале. Если клиент все равно видит выгоду в проведении рефинансирования, он может добиться снижения ставки до 11% (согласно современным нормам).

Где взять бланк заявления?

Многие люди интересуются, где взять заявление в Сбербанк на снижение процентной ставки по ипотеке. Образец такого бланка располагается в любом отделении организации в бесплатном доступе. Он предоставляется всем желающим подкорректировать процентный коэффициент на ипотечное жилье.

К сожалению, не все сотрудники учреждения ознакомлены с такой процедурой. По началу может поступить категорический отказ. В таком случае следует напомнить работникам, что за вами закреплено полное право претендовать на проведение подобной операции. Либо можно просто написать заявление на чистом листе формата А4. Главное – поставить в конце собственную подпись.

Также можно распечатать и заполнить бланк собственноручно. Образец находится на официальном сайте организации и пребывает в свободном доступе для всех граждан страны. Достаточно просто скачать его на свой компьютер, планшет или мобильный телефон и распечатать в ближайшем копи-центре.

Как подать заявление на снижение процентной ставки по ипотеке Сбербанк

Информации относительно изменения процентов по выплате за ипотеку на сайте финансового учреждения нет. Это объясняется тем, что такая процедура имеет не массовый, а скорее индивидуальный характер. Для выяснения всех способов и изучения нюансов лучше обратиться в офис организации. Компетентные сотрудники объяснят все аспекты данной процедуры и дадут бланк для подачи обращения.

Сделать все вышеописанные процедуры можно в любом отделении, однако чаще всего рекомендуют обращаться по адресу, где оформлялся договор. Любой центр ипотечного кредитования не сможет отказать в подаче прошения. Обратитесь в специальное окно с надписью: «Сопровождение ипотеки». Перед этим следует поинтересоваться, есть ли возможность занять очередь в электронном порядке. В противном случае придется прийти как можно раньше и провести в здании порядка часа или больше. Если же заемщик предпочитает решить вопрос в более ускоренном варианте, он может отправить все необходимые бумаги на электронную почту банка.

Рассмотрение прошения проводится на протяжении нескольких дней. Чаще всего операция занимает от десяти до тридцати рабочих дней в зависимости от причин и процента.

Образец заявления в Сбербанк на снижение ставки по ипотечному кредиту в 2020 году

Если говорить, как изменился образец заявления о снижении процентной ставки по ипотеке Сбербанк в этом году по сравнению с предыдущим – ответ очевиден. Ничего нового в бланке не появилось. Данные, запрашиваемые у клиентов, носят стандартный характер. Поэтому на заполнение его уйдет несколько минут.

Найти такой образец можно непосредственно по адресу расположения офиса финучреждения. Если по какой-то причине вам было отказано в заявке, можно написать ее от руки на обыкновенном листе бумаги. Точный образец размещается на официальном сайте. При наличии возможности распечатать бланк с компьютера, процедура становится еще легче. Достаточно будет просто зайти на главную страницу компании, найти там соответствующую графу и одним движением скачать расчерченный незаполненный бланк. На заполнение уйдет не больше пяти минут.

Для получения всех необходимых сведений позвоните на горячую линию. Операторы колл-центра ответят на все интересующие вопросы и помогут выяснить подойдет ли в каждой отдельной ситуации программа понижения ставки.

Сроки рассмотрения заявки

При использовании системы «Сбербанк онлайн» сроки рассмотрения заявки могут составлять около пяти рабочих дней. То есть ответ придет не раньше, чем через неделю. Иногда бывает, что организация готова предоставить свой ответ в день подачи заявки. То есть если вы отправили ее рано утром, то вечером проверьте свой электронный ящик на наличие в нем ответного письма.

Чаще всего срок приема заявки составляет десять рабочих дней или по-другому две недели. Точная дата зависит преимущественно от каждого отдельного отделения и города, где оно располагается. В случае, если компания решила принять заявку, в письме будет указано, что просьба прошла рассмотрение. Если же по каким-либо причинам понизить процент по ипотечным выплатам невозможно, ответ будет содержать только одно предложение по типу: «В просьбе отказано».

В некоторых случаях ответ может прийти через тридцать суток от запроса. Если вы хотите убедиться, поступила ли заявка к сотрудникам на рассмотрение, обязательно поинтересуйтесь, позвонив по номеру телефона или зайдя в офис.

Помните: если вы уже проходили данную процедуру несколько месяцев назад, то для повторного понижения ставки должно пройти минимум двенадцать месяцев. В любой другой ситуации существует риск получить отказ.

Учитывая все вышеизложенные варианты и аспекты, любой клиент Сбербанка может потребовать от организации своевременного понижения процентов, которые он выплачивает по ипотечному жилью. Данная программа функционирует уже довольно давно и успешно. Многие заемщики отмечают – при правильном оформлении необходимых документов добиться положительного ответа достаточно просто.