Выбираем НПФ: 8 критериев, на которые следует обратить внимание

Новый этап пенсионной реформы в очередной раз меняет правила игры. Максимально прочувствовать нововведения на себе смогут граждане, вступающие в трудоспособный возраст в 2015 году – их пенсия будет полностью начисляться по новым правилам. Но изменения пенсионной системы затронут и тех, кто выходит на заслуженный отдых в ближайшие годы: размер их пенсии будет определяться не в рублях, как сейчас, а в баллах. Стоимость одного балла в 2015 году составит 64,1 руб., а минимальное количество баллов для выхода на пенсию – 30 баллов. Правда, последнее правило в полном объеме начнет действовать только с 2025 года, в 2015 году необходимо накопить минимум 6,6 балла.

Новый этап пенсионной реформы в очередной раз меняет правила игры. Максимально прочувствовать нововведения на себе смогут граждане, вступающие в трудоспособный возраст в 2015 году – их пенсия будет полностью начисляться по новым правилам. Но изменения пенсионной системы затронут и тех, кто выходит на заслуженный отдых в ближайшие годы: размер их пенсии будет определяться не в рублях, как сейчас, а в баллах. Стоимость одного балла в 2015 году составит 64,1 руб., а минимальное количество баллов для выхода на пенсию – 30 баллов. Правда, последнее правило в полном объеме начнет действовать только с 2025 года, в 2015 году необходимо накопить минимум 6,6 балла.

По новому порядку на размер пенсии будут влиять размер заработной платы (чем она больше, тем выше пенсия), длительность страхового стажа, а также возраст обращения за трудовой пенсией. Кстати, минимальная продолжительность страхового стажа с каждым годом будет расти. Так, продолжительность страхового стажа, необходимого для назначения страховой пенсии по старости в 2015 году, составит шесть лет, а к 2024 году она достигнет 15 лет. Таким образом, у государства будет больше возможностей сбалансировать бюджет ПФР за счет увеличения периода, в течение которого гражданин уплачивает страховые взносы на пенсионное страхование.

Однако сами россияне вряд ли выиграют от таких поправок. Как отмечает экс-министр финансов РФ, глава Комитета гражданских инициатив Алексей Кудрин, без накопительной части пенсии у государства не будет возможности выплачивать достойные пенсии в будущем. Эту позицию он высказал на своем официальном сайте еще в октябре 2012 года – сразу после того, как в Госдуму была внесена отклоненная в последующем поправка, предусматривающая сокращение отчислений в накопительную часть пенсии с 6% до 2%. Не исключено, что без накопительного компонента пенсия в будущем будет даже ниже, чем сейчас. По данным Росстата, средняя пенсия в России в июле 2014 года составляла 10,8 тыс. руб., или около 30% от средней зарплаты по стране.

Россияне в большинстве своем выступают за сохранение накопительной части пенсии. Согласно опросу, проведенному Фондом общественного мнения в августе 2014 года, 52% граждан, на которых распространяется действие нового Федерального закона от 28 декабря 2013 г. № 424-ФЗ “О накопительной пенсии” (1967 года рождения и моложе), высказались против отмены накопительной части пенсии. Еще 28% затруднились с ответом – не исключено, что из-за недостатка информации. Только 20% респондентов 1967 года рождения и моложе высказались однозначно за распределительную пенсионную систему, без сохранения накопительного компонента.

Как выбрать НПФ: руководство к действию

В России самые первые негосударственные пенсионные фонды (НПФ), тогда называвшиеся пенсионными кассами, появились в начале XX века. Первым НПФ в постсоветской России стал НПФ работников науки, созданный в 1990 году.

Вторым НПФ в новейшей истории России можно считать Российский страховой пенсионный фонд, который был учрежден в 1991 году в форме смешанного товарищества.

В 1992 году порядок создания и деятельности НПФ впервые получил нормативное регулирование (Указ Президента РФ от 16 сентября 1992 г. № 1077 “О негосударственных пенсионных фондах”). Так, было определено, что НПФ действует независимо от системы государственного пенсионного обеспечения, а выплаты из фондов не отменяют права граждан на государственную пенсию.

По новым правилам накапливать не баллы, как в страховой части пенсии, а реальные рубли можно только в накопительной части пенсии. Причем, что важно, накопленные в НПФ средства можно передавать по наследству (постановление Правительства РФ от 3 ноября 2007 г. № 741 “Об утверждении Правил выплаты Пенсионным фондом Российской Федерации правопреемникам умершего застрахованного лица средств пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета”).

До 1 января 2016 года все НПФ должны пройти проверку Банком России и в обязательном порядке присоединиться к системе гарантирования накоплений пенсионных средств, которая заработает с 1 января 2015 года (ст. 20–21 Федерального закона от 28 декабря 2013 г. № 422-ФЗ “О гарантировании прав застрахованных лиц в системе обязательного пенсионного страхования Российской Федерации при формировании и инвестировании средств пенсионных накоплений, установлении и осуществлении выплат за счет средств пенсионных накоплений”). Новое законодательство подразумевает, что средства накопительной части пенсии, направленные в НПФ, даже при ликвидации фонда будут возвращены застрахованным лицам (ст. 5 Федерального закона от 28 декабря 2013 г. № 422-ФЗ “О гарантировании прав застрахованных лиц в системе обязательного пенсионного страхования Российской Федерации при формировании и инвестировании средств пенсионных накоплений, установлении и осуществлении выплат за счет средств пенсионных накоплений”).

К выбору НПФ, как и к любому финансовому вопросу, нужно подходить ответственно, поскольку переводить накопительную пенсию из одного НПФ в другой можно не чаще одного раза в год (п. 6 ст. 13 Федерального закона от 7 мая 1998 г. № 75-ФЗ “О негосударственных пенсионных фондах”).

Мы разработали ряд критериев, которые помогут выбрать надежный НПФ.

Год создания фонда. Фонд необходимо выбирать по тому же принципу, что и вино: чем старше фонд, тем надежнее. В идеале НПФ должен быть создан до 1998 года. Это означает, что он успешно пережил два финансовых кризиса – в 1998 и 2008 годах, а значит, с большой долей вероятности сможет противостоять неблагоприятным экономическим условиям и в будущем.

Учредители фонда. Наибольшего доверия заслуживают НПФ, созданные крупными промышленными предприятиями реального сектора экономики, теплоэнергетическими компаниями, организациями, занимающимися добычей и (или) транспортировкой полезных ископаемых, или крупным банком. Как правило, они более надежны, чем НПФ, учрежденные частными лицами или группой небольших малоизвестных компаний. Сведения об учредителях фонда содержатся в Едином государственном реестре юридических лиц (ЕГРЮЛ). Получить их можно с помощью бесплатного электронного сервиса “Проверь себя и контрагента”, размещенного на сайте ФНС России. Однако более детальную информацию, в том числе о переходе права собственности долей в НПФ от одних лиц к другим, можно увидеть только в выписке из ЕГРЮЛ. Такую выписку по запросу налоговая инспекция выдает гражданам, оплатившим госпошлину. Размер госпошлины составляет 200 руб., срок подготовки – не более пяти-семи дней с даты получения запроса. Но есть возможность получить срочную выписку в течение одного дня с момента обращения. Сумма госпошлины составит в этом случае 400 руб. (постановление Правительства РФ от 19 мая 2014 г. № 462 “О размере платы за предоставление содержащихся в Едином государственном реестре юридических лиц и Едином государственном реестре индивидуальных предпринимателей сведений и документов и признании утратившими силу некоторых актов Правительства Российской Федерации”).

Наличие на предприятии, учредившем НПФ, профсоюзной организации. Если в организации, выступающей учредителем фонда, работает профсоюз, это дополнительный плюс. Назначение профсоюза – отстаивать интересы работников, в том числе и интересы, связанные с ростом их пенсионных накоплений. Следовательно, деятельность НПФ подвергается не только внешнему контролю со стороны государства, но и внутреннему – со стороны профсоюза.

Доходность фонда. О том, насколько успешны финансовые операции того или иного НПФ, можно узнать на сайте самого фонда и из отчетов Банка России.

Однако реальные значения доходности могут отличаться от указанных в этих источниках, поскольку серьезные фонды несколько процентов от доходов, полученных от инвестирования, направляют на свое развитие и обслуживание собственных операционных расходов.

Если же заявленный процент доходности фонда на его официальном сайте выше, чем указано в данных Банка России, это повод насторожиться. Скорее всего, высокие проценты – не что иное, как просто красивые цифры, взятые с потолка. Если фонд показывает годовую доходность в 30-40% и при этом имеет всего 100-200 клиентов, не стоит доверять ему свои пенсионные накопления – он может оказаться обычной финансовой пирамидой. Куда надежнее выглядят меньшие показатели годовой доходности, например в 8–10%, при общем числе застрахованных лиц фонда 500-700 тыс. человек. Информация о доходности фонда и числе застрахованных лиц должна быть размещена на официальном сайте НПФ и сайтах рейтинговых агентств.

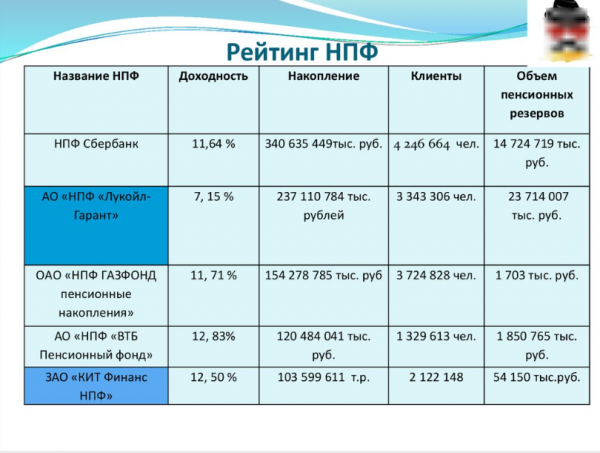

Позиция в независимом рейтинге НПФ. Это важнейший показатель работы фонда. Рейтинги формируются рейтинговыми агентствами – например, такими завоевавшими репутацию агентствами, как “Эксперт РА” (составляет ежегодные рейтинги НПФ с 2004 года, в 2008-м методика их составления была согласована агентством с профессиональным сообществом (НП НАПФ) или “Национальное рейтинговое агентство”.

Рейтинги отражают степень надежности фонда. Обозначается надежность НПФ, как банков и даже стран, латинским алфавитом, где литере А соответствует наибольшая степень надежности. По классификации “Национального рейтингового агентства” рейтинг надежных НПФ варьируется от А- до ААА, по классификации “Эксперт РА” – от А до А++. НПФ, которые не получают высокий рейтинг надежности А, не попадают в рейтинг вообще, поскольку агентства оценивают только лучших игроков рынка.

Рейтинги составляются на основе доходности накоплений, занимаемой фондом доли на рынке и других объективных показателей.

Выбирая НПФ, не лишним будет обратить внимание на уровень доходности фонда за весь период его работы, а не только за последний год. К примеру, если на протяжении последних десяти лет фонд показывал стабильный рост пенсионных накоплений и немного сдал позиции в последний год, возможно, для этого есть и объективные причины. Стоит посмотреть, как проявили себя другие игроки рынка, вероятно, в целом просел весь рынок.

Уточните, с какими результатами фонд пережил кризисные для страны годы. К примеру, один из самых надежных НПФ с наивысшим рейтингом надежности А++ за 2005–2012 годы показал накопленную доходность фонда в 106%, что в два раза больше аналогичного показателя УК ВЭБ. В отдельные годы данный НПФ показывал доходность меньшую, чем УК ВЭБ, но при временном отрезке в семь лет пальма первенства однозначно осталась за НПФ.

Следует изучить и прогноз развития фонда, который также формирует “Эксперт РА”.

Открытость фонда. Есть обязательные требования законодательства (ст. 35.1 Федерального закона от 7 мая 1998 г. № 75-ФЗ “О негосударственных пенсионных фондах”), согласно которым на официальном сайте фонда должна содержаться следующая важная для граждан информация:

- наименование и номер лицензии фонда, фирменное наименование управляющей компании (управляющих компаний), специализированного депозитария фонда и номера их лицензий;

- место нахождения фонда и его обособленных подразделений;

- бухгалтерская (финансовая) отчетность фонда, аудиторское и актуарное заключения;

- результаты инвестирования пенсионных резервов;

- результаты инвестирования пенсионных накоплений;

- количество вкладчиков и участников фонда, а также участников фонда, получающих из фонда негосударственную пенсию;

- количество застрахованных лиц, осуществляющих формирование своих пенсионных накоплений в фонде.

Однако этими и другими сведениями, обязательными для размещения на официальном сайте, фонд может не ограничиваться. Например, на его сайте может работать форум, который не лишним будет почитать, а также размещаться история НПФ.

Репутация фонда. При выборе НПФ необходимо обращать внимание на отзывы его клиентов, но не на сайте самого фонда, а на сайтах, специализирующихся на размещении объективных отзывов пользователей. Если о фонде вообще нет отзывов, значит, он работает на рынке без году неделя.

Удобство сайта и сервисов НПФ. Необходимо обратить внимание на количество дополнительных офисов у НПФ (чем больше – тем лучше), а также наличие круглосуточного федерального номера, по которому клиенты фонда могут узнать интересующую их информацию. Кроме того, очень желательно наличие личного кабинета клиента на сайте НПФ (в нем должна отражаться информация о движении денежных средств на пенсионном счете застрахованного лица).

Чтобы перевести накопительную часть пенсии в выбранный НПФ, необходимо до 31 декабря текущего года направить заявление о переходе из ПФР в НПФ, обратившись лично в территориальный орган ПФР или направив заявление по почте или с курьером (ст. 36.7 Федерального закона от 7 мая 1998 г. № 75-ФЗ “О негосударственных пенсионных фондах”).

Бланки заявлений о переходе из ПФР в НПФ или о переходе из одного НПФ в другой можно скачать на официальном сайте ПФР. Заявление о переводе накопительной части пенсии из ПФР в НПФ подаются и в многофункциональном центре, а также в электронной форме через Единый портал государственных услуг.

На правах рекламы

Оксана Власьева, директор департамента по работе с корпоративными клиентами ОАО “НПФ электроэнергетики”:

Оксана Власьева, директор департамента по работе с корпоративными клиентами ОАО “НПФ электроэнергетики”:

“При выборе НПФ, которому вы доверите свои накопления, в первую очередь рекомендовала бы смотреть на опыт работы пенсионного фонда в реализации корпоративных пенсионных программ. У каждого предприятия своя, особая история, свои кадровые и финансовые задачи. Только реализовав разные пенсионные программы для сотни предприятий, можно почувствовать эту разницу, научиться предоставлять эффективные решения конкретных проблем. За те 20 лет, что мы работаем с предприятиями различных отраслей экономики, от компаний ТЭК до предприятий оборонного комплекса, могу с уверенностью сказать: любое типовое решение требует точечной настройки и ежедневной оперативной работы с представителями клиента со стороны пенсионного фонда”.

Евгений Якушев, председатель совета директоров НПФ “Европейский пенсионный фонд” (ЗАО):

Евгений Якушев, председатель совета директоров НПФ “Европейский пенсионный фонд” (ЗАО):

“К выбору НПФ необходимо подойти с особой ответственностью. Здесь нужно запомнить два слова: надежность и доходность. Причем надежность – на первом месте. Ведь НПФ – это организация, которая много лет будет обеспечивать доход вашим накоплениям и впоследствии обеспечивать прибавку к пенсии. Вопросы удобства, сервиса и даже доходности имеют смысл только в том случае, если будет обеспечена стабильность деятельности фонда. Обращайте внимание на акционеров НПФ, открытость фонда, доступность всех уставных документов и отчетности. Что касается доходности, то оценивать ее стоит не за последний период (квартал или год), а за период продолжительностью как минимум три-пять лет. Ведь пенсионные средства инвестируются на долгий срок. Эти данные дадут вам представление о том, насколько успешной была инвестиционная политика фонда в течение долгосрочного периода”.

Статистика и рейтинг НПФ в 2020 году в России по надежности и доходности

Прежде, чем переводить свои накопления из государственного фонда в НПФ, необходимо ознакомиться с рейтингом лучших НПФ. Рейтинги НПФ составляются по разным критериям (объем накоплений, количество застрахованных, доходность).

Лучшие фонды 2019-2020 года по надежности и доходности

НПФ представляют собой фирмы, занимающиеся выгодными инвестициями денег граждан в разные проекты. От того, насколько грамотно фонд распорядится инвестициями, зависит доход его клиентов.

Плюсы хранения пенсионных накоплений в подобной организации заключаются в следующем:

- Можно повлиять на собственную пенсию. Гражданин может самостоятельно решить, сколько взносов он будет делать в фонд.

- Можно получать пенсионные выплаты от разных организаций. Диверсификация источников пассивного дохода положительно влияет на материальное благосостояние. Хранение накоплений даже в одном НПФ позволяет получать 2 пенсии (от государства и от НПФ). Кроме того, можно принимать участие сразу в нескольких фондах.

- Государство регулирует деятельность фондов. Все НПФ должны следовать законам государства, располагать разрешениями для занятия собственной деятельностью, предоставлять отчеты государству. Это выступает одним из факторов надежности, который уменьшает риски перевода накоплений в негосударственный фонд.

- Налоговые льготы. При этом они предоставляются не только гражданам, но и нанимателям, которые делают отчисления. Внесенные в фонд деньги не учитываются при налогообложении участника фонда и нанимателя.

- Прозрачная деятельность. Участники фонда могут в любой момент получить данные по собственным счетам и узнать, сколько отчислений было сделано, какой доход был начислен.

Основные минусы участия в НПФ таковы:

- Малый уровень дохода от инвестиций. Процент увеличения капитала в НПФ обычно весьма небольшой (примерно 10 процентов в год).

- Невозможно получить свои деньги раньше положенного срока. Получить накопления из негосударственного фонда возможно лишь в исключительных ситуациях (смерть, получение статуса «инвалид», тяжелая болезнь, эмиграция). В прочих ситуациях получить собственные деньги раньше срока невозможно.

- Отсутствие влияния клиентов НПФ на то, куда будут инвестированы их деньги. НПФ вкладывают деньги участников туда, куда захотят. Для рядовых граждан подобный недостаток несущественен, однако опытный инвестор, возможно, мог бы гораздо выгоднее распорядиться своими денежными средствами.

- Прибыль облагается налогом. Делая отчисления в НПФ, гражданин получает налоговые льготы. Однако при получении денег из фонда нужно платить налог, начисляемый при операциях с капиталом.

«Европейский» НПФ является одним из самых известных. Он пользуется популярностью среди граждан по причине неплохой доходности. У данной фирмы больше миллиона клиентов, которые доверили ей собственные накопления.

В НПФ предусмотрены европейские стандартны обслуживания. Так, граждане могут создать личный кабинет на сайте фонда, а также следить за движениями денежных средств. Можно переводить деньги в другой НПФ при банкротстве.

Повышенная процентная ставка определена для граждан, которые вкладывают свои накопления в «Сургутнефтегаз». Фирма вовремя выплачивает пенсии, находится на рынке больше 20 лет, имеет положительную репутацию среди россиян.

По статистике и рейтингу НПФ России 2019 по надежности и доходности можно определить, насколько полно и своевременно компания выполняет свои обязательства перед застрахованными гражданами.

По данным Центробанка в 2020 г. рейтинг НПФ по надежности выглядит так:

- «Сбербанк». Множество россиян предпочитают переводить собственные накопления именно в официальный фонд Сбербанка. Основным стимулирующим фактором здесь выступает то, что накопления находятся под защитой государства. Обязательное страхование позволяет увеличить свои накопления посредством периодических взносов. Для людей, которые планируют продолжить работать даже в пожилом возрасте, предусмотрены особые программы. Есть корпоративные программы, направленные на увеличение эффективности работы бизнеса.

- «ВТБ».

- «ГАЗФОНД».

- «НЕФТЕГАРАНТ».

- «Атомгарант».

- «Альянс».

- «Алмазная осень».

- «Сургутнефтегаз».

- «Ренессанс пенсии».

- «Социум».

- Лукойл Гарант (Открытие).

- НПФ Электроэнергетики.

По объему накоплений

Первые места в рейтинге по объему накоплений занимают те организации, в которых хранится больше всего пенсионных сбережений граждан. По состоянию на 2020 г. рейтинг компаний по количеству накоплений следующий:

- «Сбербанк».

- «ГАЗФОНД».

- «Открытие».

- «БУДУЩЕЕ».

- «ВТБ Пенсионный фонд».

- «САФМАР».

- «НЕФТЕГАРАНТ».

- «Доверие». Данный фонд был открыт 18 лет назад. Его учредили фирмы, участвующие в экономической жизни Нижнего Новгорода, а также крупные банковские организации. НПФ принимает участие в программе софинансирования, которая позволяет значительно увеличить пенсионные накопления.

- «Большой».

- «Социум».

По числу застрахованных

Если сравнивать организации по количеству участников, то рейтинг будет выглядеть так:

Рейтинг доходности – список фондов

Доходность характеризует сумму, на которую НПФ увеличил имеющиеся накопления. Заранее определить показатель процента накоплений нельзя, однако надежные организации обычно уже при оформлении соглашений с гражданами сообщают им об объемах планируемого дохода либо демонстрируют прибыль прошлых лет.

Ознакомившись с рейтингом доходности НПФ за 2019 г., вы сможете перевести свои накопления в фирму, заработавшую для собственных клиентов максимально высокие суммы.

Таблица доходности негосударственных пенсионных фондов:

| Название фонда | Доходность с начала года, % |

| «ГАЗФОНД» | 9.13 |

| «Согласие-ОПС» | 6.82 |

| «Первый промышленный альянс» | 6.81 |

| «Алмазная осень» | 6.8 |

| «ВТБ Пенсионный фонд» | 6.8 |

| «УГМК-Перспектива» | 6.63 |

| «НЕФТЕГАРАНТ» | 6.43 |

| «Сбербанк» | 6.35 |

| «Сургутнефтегаз» | 6.26 |

| «Согласие» | 6.04 |

| «Оборонно-промышленный фонд имени Ливанова» | 5.82 |

| «Стройкомплекс» | 5.75 |

| «Ханты-Мансийский фонд» | 5.72 |

| «Владимир» | 5.46 |

| «Транснефть» | 5.16 |

| «АКВИЛОН» | 5.1 |

| «Национальный» | 4.94 |

| «Роствертол» | 4.7 |

| «Гефест» | 4.5 |

| «Атомфонд» | 4.29 |

| «Федерация» | 4.19 |

| «Доверие» | 4.1 |

| «Волга-Капитал» | 3.97 |

| «Социум» | 3.86 |

| «Альянс» | 3.75 |

| «Ростех» | 3.03 |

| «ПРОФЕССИОНАЛЬНЫЙ» | 2.94 |

| «Большой» | 2.62 |

| «Магнит» | 2.16 |

| «САФМАР» | 1.16 |

Все рейтинги в России разрабатываются при учете информации, публикуемой организациями. Соответственно с данными НПФ, предыдущий год оказался весьма благоприятен для этих организаций. Общее количество накоплений увеличилось на 3.11 процента, дойдя до отметки в 3.3 триллиона рублей.

Полезное видео

Стоит ли переводить свои накопления в НПФ? Смотрите в видео:

Хуже ВЭБа. Почему НПФ не смогли за пять лет обогнать по доходности государство

Ни один негосударственной пенсионный фонд не смог обогнать по доходности за последние пять лет расширенный портфель ВЭБ, кроме НПФ «Согласие-ОПС» (с 6 декабря присоединен к НПФ «Нефтегарант», мажоритарным акционером которого должен быть концерн «Россиум»), следует из ежегодного обзора АНПФ за 2017 год и начало 2018 года. Доходность, которая начисляется непосредственно на счета клиентов, по расширенному портфелю ВЭБа составила 48,8%, а у фонда «Согласие-ОПС» — 49,37%.

При подготовке отчета был выбран период 2013-2017 годов, поскольку именно за это время фонды впервые должны были раскрыть в отчетности по МСФО доходность, начисленную на счета клиентов, поясняет автор доклада, ведущий аналитик «Пенсионных и актуарных консультаций» Евгений Биезбардис. «Раньше очищенная доходность публиковалась в добровольном порядке. В связи с раскрытием накопленные данные по некоторым фондам пришлось актуализировать», — отмечает он.

Лидеры и аутсайдеры

Накопленная инфляция за пять лет составила 44,62%. Спасти пенсионные деньги своих клиентов от роста цен смогли лишь 12 негосударственных пенсионных фондов. Из крупных игроков в их число попали НПФ ВТБ (46,13%), Ханты-Мансийский НПФ (45,85%) и НПФ «Нефтегарант» (45,07%). А вот НПФ «Газфонд» (44,6%) и НПФ Сбербанка (41,9%) не удалось обогнать инфляцию.

Аутсайдерами по доходности стали фонды, у которых возникли проблемы из-за вложения в активы банков «московского кольца» и в структуры, связанные с собственниками, говорит директор группы рейтингов финансовых институтов АКРА Юрий Ногин. Так, самая низкая доходность у фондов группы «Будущее», ранее принадлежавшим уехавшему в Лондон Борису Минцу. НПФ «Будущее» заработал для клиентов лишь 14,26%, НПФ Телеком-Союз — 25,07%. Небольшую доходность показали НПФ «Сафмар» (32,9%) и фонды, ушедшие на санацию вместе с ФК «Открытие» в августе 2017 года, — НПФ Лукойл-гарант (33,67%), НПФ РГС (35,56%), НПФ электроэнергетики (36,45%).

В пресс-службе НПФ «Сафмар» низкую доходность объяснили акцентом инвестпортфеля на акции крупнейших частных банков, которые были санированы. «Также акции Сбербанка и ВТБ дали разнонаправленный результат», — сказали в фонде. Теперь НПФ делает упор на облигации. В пресс-службе НПФ Сбербанка отметили, что фонд проводит консервативную инвестиционную политику с целью в первую очередь обеспечить сохранность средств пенсионных накоплений, а отставание от инфляции планирует компенсировать в ближайшие два года. НПФ «Будущее» отказался от комментариев, остальные фонды с низкой доходностью не ответили на запрос Forbes.

Следует помнить, что в 2014 году была огромная инфляция, и то, что некоторые фонды смогли инфляцию обогнать — это, скорее, случайность, чем закономерность, считает управляющий директор агентства «Эксперт РА» Павел Митрофанов. «Кто-то удачно вложился в валюту, у кого-то были просто удачные активы», — говорит он.

По словам Биезбардиса, в последние годы отдельные фонды значительно увеличили свои активы вследствие массового привлечения клиентов и присоединения других НПФ. Им стало сложней умещаться на фондовом рынке, на котором все сильнее растет роль государства и зависимости от стоимости энергоресурсов. Также после кризиса 2014 года для ряда фондов реализовался риск связанных инвестиций в дружественные структуры.

Существенные риски для НПФ несет и 2019 год — макроэкономика не столь предсказуема, как хотелось бы, да и геополитический фон не слишком благоприятный, говорит Биезбардис. Сейчас, по его мнению, фондам нужно сосредоточиться на переформатировании инвестпортфелей с учетом ускорения инфляции и роста процентных ставок.

Успех государства

Лидерство ВЭБа по доходности обусловлено несколькими причинами. Во-первых, фонды, значительно увеличившие свою клиентскую базу по итогам переходной кампании, могут показать сравнительно более слабый результат, чем те, которые теряют клиентов, говорит Биезбардис.

«Доход от инвестирования зарабатывается на протяжении всего года, но в случае с фондами-донорами, к которым можно отнести и ПФР, он распределяется по итогам года на меньшее число счетов, чем в начале отчетного периода. При этом ВЭБ управляет подавляющей частью активов госфонда. Смена НПФ и ВЭБ происходят раз в году, обычно по окончанию первого квартала», — говорит аналитик.

Во-вторых, прошлый год был удачным в плане инвестирования в гособлигации, и фонды с консервативной стратегией показали лучшие результаты, отмечает Биезбардис. Хотя в два предыдущих года, как показывают индексы пенсионных активов, можно было больше заработать на акциях, добавляет он.

Лидирующая позиция ВЭБ означает, что портфель госбумаг оказался эффективнее высококлассных облигаций компаний. Это говорит о незрелости российского фондового рынка, на котором безрисковый инструмент показывает самую высокую доходность, считает Павел Митрофанов. «Склонность фондов покупать ОФЗ усилилась после стресс-тестов ЦБ, в ходе которых ОФЗ оказались самыми эффективными бумагами для их прохождения», — говорит аналитик.

По его словам, число качественных эмитентов на рынке снижается — компании все чаще идут за заемными средствами в банки, а не на фондовый рынок, поскольку из-за крупных аукционов ОФЗ, которые проводятся с большой премией, стоимость привлечения долгового капитала возросла. «Но мы надеемся, что Минфин приостановит активные размещения по повышенной ставке, что восстановит рынок публичного долга», — добавляет Митрофанов.

Аутсайдеры по доходности проводят сейчас расчистку баланса, и им понадобится еще год-полтора для восстановления позиций на рынке, считает Ногин. «Но это восстановление по большей части будет зависеть от закона об индивидуальном пенсионном капитале и его конфигурации», — заключил эксперт.

Самый интересный вопрос — это успех НПФ «Согласие-ОПС», говорит Ногин. «В моем понимании это фонд, который связан с МКБ, и мог попасть в число игроков, активно инвестирующих в облигации банков «московского кольца». Однако он показал хорошую доходность и не был замечен в проблемах», — комментирует эксперт.

Особенности развития НПФ Электроэнергетики

Общие данные о НПФ Электроэнергетики

Актуальная и достоверная информация о негосударственном пенсионном фонде Электроэнергетики есть на официальном сайте Банка России. Изучив её, вы узнаете, что ПИФ, основанный в 1994 году, был одним из первых в стране. Изначально он предназначался для усиления социальной защиты работников энергетической отрасли. Но после пенсионной реформы 2015 года устав организации был изменён. С этого момента вступить в фонд мог любой россиянин.

В 2010-2016 годах НПФ показывал неплохую доходность, поэтому многие граждане переводили в него свои накопления. Однако в 2017 году ситуация поменялась, и менеджменту фонда пришлось озаботиться проблемой ликвидности. Ввиду неудовлетворительного финансового положения и неясных перспектив развития в 2018 году ЦБ РФ санировал компанию.

Если вам необходимо узнать номер телефона НПФ Электроэнергетики, перейдите на главную страницу официального сайта компании. Размещённая там информация подскажет, что в настоящее время все клиенты фонда переведены на обслуживание в НПФ «Открытие». Поэтому выяснить что-либо, касающееся НПФ Энергетики, можно только по телефонам фонда-правопреемника. Его контакты находятся здесь. Другие полезные сведения о фонде есть в социальных сетях, например, на страничке ВКонтакте.

В течение нескольких лет доходность фонда была неудовлетворительной. В результате неграмотного управления активами и неправильно выбранной стратегии инвестирования – большая часть средств была вложена в приобретение акций нескольких российских компаний – в 2017 году НПФ понес серьёзные убытки. В следующем году ситуация немного выправилась, и по итогам последних пяти лет менеджменту АО НПФ Электроэнергетики удалось достичь накопленной доходности в размере 47,5%.

Чтобы удовлетворить потребности всех клиентов, НПФ «Электроэнергетики» стабильно повышает уровень сервиса, а также совершенствует используемые технологии. В течение нескольких последних лет, НПФ «Электроэнергетики» является одним из

по объему пенсионных резервов и пенсионных накоплений. Неизменно высокие показатели компания демонстрирует также по количеству участников фонда и застрахованных лиц.

Партнерами НПФ выступают более 600 предприятий из разных отраслей деятельности — все они имеют возможность пользоваться широкой линейкой корпоративных пенсионных программ. Многочисленные рейтинги подтверждают, что фонд Электроэнергетики имеет максимальный уровень надежности:

- Национальное рейтинговое агентство присвоило компании индекс ААА, свидетельствующий о самом высоком уровне надежности.

- Агентство «Эксперт РА» присвоило компании индекс А , свидетельствующий о высочайшем качестве сервиса и уровне надежности.

- С 2009 года средний показатель прибыльности составил 8%.

- За 2016 год доходность составила 9,36%.

- Количество застрахованных лиц в фонде — свыше 1,2 млн. человек.

- Полученная доходность за все годы деятельности фонда — 152,73% годовых.

- Собственное имущество фонда имеет объем 144,1 млрд. рублей.

- По итогам года совокупные пенсионные активы превышают 138 млрд. рублей, пенсионные накопления из этой суммы составляют 92,8 млрд, а на резервы приходится 45,3 млрд. рублей.

- В 2016 году сумма пенсионных выплат составила 5,3 млрд. рублей.

Возможно, приведенные выше цифры вызовут сомнение у некоторых потенциальных клиентов фонда — стоит ли переводить в НПФ накопительную часть пенсии, расплачиваясь с компанией определенным процентом за управление счетом, ведь предложенная доходность будет ниже той, получать которую можно по умолчанию? Наш ответ — это делать обязательно стоит, если вас интересует долгосрочная перспектива, и если вы являетесь участником актуальных программ страхования пенсии.

Рейтинг НПФ

За время деятельности фонда к нему было присоединено пять других НПФ, в том числе такие крупные как Вимм-Билль-Данн и ПРОМРЕГИОНСВЯЗЬ. В результате чреды слияний и поглощений НПФ Электроэнергетики несколько лет считался одним из крупнейших в стране по размеру пенсионных резервов и количеству привлечённых клиентов. В 2017 году ему доверили средства более 1,7 млн. россиян.

В настоящее время о рейтинге фонда можно говорить только в прошедшем времени. Ранее РА «Эксперт» присваивало ему квалификацию ААА, что говорило о его надёжности и стабильности. Однако последнее рейтинговое действие рейтингового агентства относительно НПФ Электроэнергетики проводилось в 2015 году. Сейчас этот рейтинг отозван.

Рейтинги фонда-правопреемника ЛУКОЙЛ-Гарант в 2018 году выглядят так:

- количество застрахованных лиц – 2 место;

- размер пенсионных накоплений – 2 место;

- доходность – 1 место.

Рейтинг надёжности НФП Лукойл-Гарант – ААА, то есть компания финансово устойчива и стабильна в настоящее время и в долгосрочной перспективе.

Последние новости

Наши читатели нередко спрашивают, почему в настоящее время фонд не принимает участия в рейтингах. Прежние контакты, указанные на официальном сайте компании, в данный момент не работают. Ответ очень прост: НПФ «Электроэнергетики» с августа 2018 года является частью фонда НПФ «Лукойл-Гарант».

Это значит, что все клиенты фонда просто перешли в новую компанию — при этом условия страхования для них остались прежними. Все, что изменилось — это название фонда и его реквизиты.

В настоящее время НПФ «Лукойл-Гарант» носит новое название — НПФ «Открытие». Вместе с компанией «Электроэнергетики», в новый фонд перешли и другие компании, образовавшие крупную организацию с представительствами по всей территории России. Эта организация обладает внушительной суммой накоплений, благодаря чему гарантирован прирост сбережений клиентов.

Предлагаем ознакомиться с с основными показателями деятельности НПФ «Открытие»:

- Количество клиентов компании — 7,9 млн. человек.

- Накопленная доходность фонда — 175,10%.

- Охват отечественного рынка — примерно 20% населения страны.

- Собственные средства компании — 18,6 млрд. рублей.

- Собственное имущество фонда — 569 млрд. рублей.

- Доходность в прошлом году — 8,22%.

К сожалению, мы не можем пока предоставить информацию о доходности компании за 2019 год. Узнать актуальные данные можно будет в конце текущего года, после опубликования официальной информации.

Чтобы получить сведения о собственных накоплениях в данной компании, обратитесь в одно из отделений НПФ «Открытие». Также вы можете ознакомиться с интересующей вас информацией, войдя в Личный кабинет на

фонда. Бесплатная консультация всем желающим предоставляется по горячей линии компании — чтобы ее получить, звоните по номеру

Имеет ли НПФ действующую лицензию

В связи с проведённой реорганизацией сейчас у НПФ Электроэнергетики своей лицензии нет. Самостоятельную деятельность присоединённый фонд прекратил 17.08.2018. Управление пенсионными накоплениями вкладчиков фонда теперь осуществляется в рамках и по лицензии НФП Открытие. Подробнее о ней можно прочитать здесь.

Сведения, размещённые на сайте Банка России, обнадёживают: преемником НПФ Электроэнергетики стала достойная компания. Номинальным держателем 99,9% акций НПФ «Открытие» является одноимённый банк. Поскольку в настоящее время он находится под надзором ЦБ РФ, клиенты фонда могут быть уверены в его финансовой устойчивости.

Организационные изменения в фонде не коснулись вкладчиков. Они не должны перезаключать договоры на ОПС и негосударственное пенсионное обеспечение, обслуживание клиентов и выплата пенсий осуществляется в рамках выбранных ранее пенсионных схем. Контролировать размер и доходность пенсионных накоплений клиенты НПФ Электроэнергетики могут через личный кабинет НФП Лукойл-Гарант.

Негосударственный пенсионный фонд электроэнергетики отзывы

Ваши отзывы не останутся незамеченными!

Официальный представитель этой организации отвечает на отзывы на этом сайте.

Прочитала комментарии и так обидно стало за Электроэнергетику!Я просто в ужасе, каким надо быть человеком, что бы озвучивать такой негатив!Работала, там около года-ПРЕКРАСНЕШИЙ коллектив, стабильная з. п+ ежеквартальная премия, в добавок, очень уж. читать полностью

Надежный фонд с хорошей историей, поэтому решила перевести свои накопления туда. У нас же как: при выборе НПФ народ смотрит на доходность за один год, хотя правильнее ориентироваться на накопленную доходность за все годы работы. Потому, что фонды. читать полностью

В НПФ электроэнергетики отличные консультанты, которые доходчиво и ясно объясняют принципы пенсионной реформы и программы софинансирования. Всегда готовы ответить на любой вопрос.В нашей организации проводились встречи, где доходчиво и наглядно. читать полностью

Надежный фонд с хорошей историей, поэтому решила перевести свои накопления туда. У нас же как: при выборе НПФ народ смотрит на доходность за один год, хотя правильнее ориентироваться на накопленную доходность за все годы работы. Потому, что фонды. читать полностью

Не знаю, как и относиться к тому, что наша организация полностью перевела всех сотрудников в этот негосударственный пенсионный фонд. Там у них какая-то специальная корпоративная программа для всех работников. Честно говоря, доверия у меня мало к. читать полностью

В 2010 заключила договор с фондом. Государственный пенсионный фонд перечислил в фонд мои накопления. Вышла на пенсию в 2016. Отправила документы в фонд электроэнергетики на выплату накоплений. Получила ответ о том, что никаких накоплений нет. У меня. читать полностью

Перечислял средства с заработной платы с 2001 по 2010, но начал отслеживать работу фонда только в прошлом году. Обнаружил просто “запредельную” доходность Электроэнергетиков за 2011г целых 0, 12%. Думал ошибка, позвонил в фонд и в самом деле такая. читать полностью

Энергетиков загнали в этот фонд различными методами. Обещаниями больших благ в том числе. Перевод денег с государственного фонда произвели при простом написании заявления. Сейчас для получения копеечной накопительной части необходимо предоставить. читать полностью

Фонд не имеет филиалов во многих регионах России. Для получения выплат надо обращаться в филиалы, находящиеся в других регионах, или посылать письма в Москву.Чтобы получить мизерную накопительную часть придется собрать документы, да еще заверить их. читать полностью

Странно, что не наказывают пенсионные фонды за мошенничество в подписании договоров, они прикрываются кадровыми агентствами и предлагают подписывать пустые документы!

Отзывы о соц. услугах в Дальневосточном федеральном округе

Разные офисы

По каждому городу, как я поняла, у каждого своё впечатление.По Екатеринбургу лично мне. Читать полностью

Пока все прилично

Пару недель назад сюда перевелась из ПФР, сомневалась долго, до пенсии ведь еще нескоро и мало ли. Читать полностью

НПФ Электроэнергетики – Негосударственный Пенсионный Фонд – отзывы

Негосударственный пенсионный фонд Электроэнергетики стабильно входит в пятёрку крупнейших российских негосударственных пенсионных фондов. На российском финансовом рынке фонд работает с 1994 года.

Фонд учредили РАО ЕЭС России и крупнейшие предприятия энергетической отрасли России. Вначале фонд был ориентирован только на работников электроэнергетической отрасли, став частью социальной программы.

По данным рейтинговых агентств, НПФ Электроэнергетики имеет максимальный уровень надёжности (индекс ААА по версии Национального рейтингового агентства – максимальная надёжность; индекс А++ по версии агентства “Эксперт РА” – наивысший уровень надёжности и качества услуг).