Кредитная карта “110 дней” Райффайзенбанка

Зарегистрируйтесь, чтобы оставить отзыв.

Это займет меньше 1 минуты.

Карта 110 дней от Райфайзен банка имеет один из самых длительных льготных периодов, поэтому банк предъявляет более жесткие требования к заемщикам, чем некоторые другие: только для зарплатных клиентов не составит труда получить карту. Остальным необходимо предъявить 2 документа и справку НДФЛ с доходом от 25 тыс. в месяц. Онлайн-заявка на получение карты недоступна, необходимо явиться в офис, где оформление происходит довольно быстро – 10-20 минут на одобрение, при положительном решении, карту заемщик получает уже в день подачи документов.

Карта выпускается класса Mastercard Gold, выпуск ее бесплатный, обслуживание при тратах от 8000 тыс. в месяц также бесплатно, в противном случае нужно будет платить 150 руб./мес. Льготный период начинается со дня 1-ой покупки, в течение 110 дней необходимо вносить ежемесячный платеж 5% от суммы задолженности и не распространяется на снятие наличных и другие операции по перечислению денежных средств, на эти суммы сразу начисляется процент 39%. Если Вы не успеете погасить задолженность в течение грейс-периода, то процентная ставка будет от 29 до 34%. Дополнительным бонусом для держателей карт 110 дней станут скидки на покупки у партнеров банка, которых на данный момент более 5000 тыс.

Карту эту специально выбирала, потому что у нее очень выгодные условия для совершения покупок бытовой техники. У Райффайзенбанка несколько разных кредитных карточек, но по этой карте самые прозрачные условия использования.

За выпуск карты денег банк не берет. Максимальная годовая плата за обслуживание карты составляет 1 800 рублей, списывается равными частями по 150 рублей ежемесячно. Но при условии, что за месяц потратишь 8 тысяч рублей – такую плату не берут. Список партнеров, которые делают скидки за покупки товаров на их сайтах, есть на интернет-сайте Райффайзенбанка. Нужно только зарегистрироваться на сайте партнера банка, указав свой номер карты.

С учетом большого льготного периода 110 дней картой пользоваться очень выгодно. Естественно, нельзя забывать о минимальных платежах. Их обязательно требуется вносить вовремя, тогда и не будет оплаты процентов по кредиту и получится классная экономия. Мне эта карта определенно нравится больше других.

Несмотря на то, что получить такую карту непросто, стоит потратить время на то, чтобы собрать и подать документы на ее получение в Райффайзенбанк. Для этой карты требуется подать справку о доходах за 6 месяцев с места работы. После проверки пакета документов и установления суммы кредита карточку выдают в отделении. Очередь, даже когда есть, движется быстро, потому что сотрудники хорошо знают свою работу. Помимо паспорта, для получения карты нужен еще один документ.

Максимальный лимит – 600 тысяч рублей, мне установили 250 тысяч со ставкой 34%. Максимальная ставка по этой карте – 39%. Внимательно почитала условия, сразу сообразила, что покупая продукты и мелкие вещи, я смогу сэкономить на ежемесячном обслуживании (если тратишь 8 тыс.руб. ежемесячно, то комиссию не берут).

В льготный период не всегда удается уложиться, хотя он – большой, целых 110 дней. Со скидками от магазинов-партнеров карта очень выгодная. Таких магазинов много, есть из чего выбрать и получить заветную экономию.

Прочитала условия кредитной карты “110 дней” и посчитала, что для меня это приемлемо: грейс-период, то есть беспроцентный кредит — почти 3 месяца.

Обратилась к банку и мне одобрили кредит – вначале небольшой. Но это оказалось к лучшему, потому как деньги, которые лежат на карте, так и хочется потратить! Надо брать именно на какую-то конкретную цель. Я брала на мебель, поэтому сначала приобрела диван, а потом растрачивала остальное. Расплачиваться за все – только картой, никогда наличку не снимать и не перегонять деньги на другие карты – снимут огромный процент и будут правы! Кредит выплачивала вовремя и поэтому все обошлось без штрафов и лишних процентов.

Все уже знают, что расплачиваться надо не просто вовремя, а даже заранее, потому что не всегда средства приходят мгновенно. Впрочем, в личном кабинете все также можно отследить легко. У банка есть магазины-партнеры, рассчитывалась в которых и получала небольшой кэшбэк.

Мне понравилось, что СМС-информирование показывало движение средств по карте и мои долги. Так что, не расслабляться!

Я бы сказала, что это самая обычная кредитка со стандартными условиями и требованиями, если бы не грейс-период 110 дней. Причем, достаточно просто платить 5% в месяц от суммы задолженности, а потом погасить её всю сразу. Выгоднее, конечно, делать какие-нибудь покупки от 8000 рублей (условие бесплатного обслуживания счета) в начале льготного периода, тогда будет больше времени для его погашения.

Наличные снимать можно, но там комиссия большая, смс-информирование лучше сразу отключить в Личном Кабинете, иначе на 3-й месяц будет сниматься за него плата 60 рублей.

Мне нравится, что карта имеет все современные технологии – он чипованная, с её помощью можно совершать бесконтактные платежи, а также закачать специальную прогу на смартфон, и пользоваться им вместо карты.

Эта кредитка мне приглянулась, прежде всего, большим льготным периодом, который составляет 110 суток. Это очень большой период, благодаря которому можно без проблем пользоваться и возвращать средства без процентов. А от кредитки в принципе иного и не надо. Кроме того, если тратить более 8 000 рублей, то ее обслуживание будет бесплатным. Но расходовать средства лучше на покупки и оплату услуг. Поскольку при снятии наличных берется комиссия 390 руб. + 3,9%. Поэтому пользоваться такой возможностью неразумно. А вот при расчете ею за товары и услуги можно еще и хорошую скидку (до 30%) получить.

Еще стоит отметить, что по этой карте все операции можно отследить через личный кабинет, то есть онлайн-банкинг или же при помощи мобильного приложения. Что удобно и смс-информирование уже не столь нужно. Тем более что оно платное и составляет порядка 49 руб. в месяц. Так что при наличии смартфона от него можно и отказаться. Да и еще в случае осуществления перевода средств на другую карту там тоже взимается процент. Он не так уж и большой, но платить его все равно приходится. Поэтому совершать подобные транзакции следует только при крайней необходимости, а не на регулярной основе.

Кредитная карта Райффайзенбанк 110 дней. Все ли хорошо?

Всем привет. С вами на связи alexD и вы читаете блог Кредитного бомжа. В моей жизни опять наступает череда той истории, когда все заработанное уходит в кредиты и хату. Ну реально почти все. Остается типо пару тысяч. Жесть в общем. Но сегодня мы говорим об одной интересной на мой личный взгляд кредитной карте. Я бы даже сказал, что сам лично ее несколько раз пытался оформить(раза 2-3), но мне отказывали. Сейчас, конечно, она мне уже не нужна. Но интереса меньше не стало.

Итак. Как вы могли догадаться сегодня речь пойдет о кредитной карте от Райффайзенбанка с льготный периодом в 110 дней. Карта так и называется, кстати. Я бы, конечно, над названием подумал, но банку видимо виднее.

Вообще на рынке сейчас появляются лидеры. Эти лидеры в своем роде задают серьезные планки и не многие банки могут себе позволить играть по их правилам. Кредитная карта РАФ 110 дней на сегодняшний день уже садится в уходящий поезд и почти на последний вагон. Почему? Все просто, условия стандартные, кэшбэка и рассрочек нет, я уже и не говорю о процентах на остаток. Но тем не менее, карта уже многим выдана и еще многим выдадут, поэтому хотим обратить ваше внимание на несколько интересных моментов.

Ну что начинаем?

Кредитная карта Райффайзенбанка 110 дней

Вообще к РАФу у меня особых вопросов нет. Для начала это не маленький банк. Знаю, что в одно время РАФ одобрял просто кучу ипотек, отказов настолько мало было, насколько это возможно. Не могу сказать с чем это связано. Был это 2018 год, как сейчас обстоят дела тоже не могу сказать.

Последний раз когда я посещал сайт банка, то увидел всего несколько предложений по кредитным картам. Сейчас же их больше 10ти. Действительно много. Но на первом месте стоит, конечно же, она…

Кредитная карта Райффайзенбанка 110 дней. P.S. Ставка от 19% годовых. Подробнее в процентах.

Кредитная карта Райффайзенбанка 110 дней. P.S. Ставка от 19% годовых. Подробнее в процентах.

Самая большая на мой взгляд проблема людей, это то что они видят разного рода акции по снятию наличных без комиссии и думают, что смогу обналичить карту без проблем. Для справки и понимания: деньги вы без комиссии снимите. Но только они будут под 49% годовых. 100 000 рублей сняли, 150 000 отдавать(из расчета кредит на год). Так что помните об этом. Акция до 31 декабря 19 года. Но скорее всего продлят.

Вообще, я перечитал уже такую массу тарифов и всяких брошюр, что условия написанные на рекламном щите, меня никак не могут зацепить. Но вот какой раз я обращаю внимание на РАФ и вижу, что рекламируют они одно, а на выходе получается совсем другое. Но обо всем по порядку.

Условия и стоимость обслуживания кредитной карты 110 дней от РАФ

Вообще карта не бесплатная. Вы должны это понимать. Ежемесячная комиссия составляет 150 рублей. Но это при условии того, что вы будете тратить менее 8 000 рублей каждый месяц с нее. Если больше, то обслуживание бесплатное.

Видите, как красиво заворачивает банк условия.

Видите, как красиво заворачивает банк условия.

В принципе достаточно понятные условия. В год кстати при полной оплате, получится 1 800 рублей. Я бы сказал, что это достаточно дорого. Особенно сейчас, учитывая какие карты предлагаются на рынке. Вы можете открыть у меня раздел с кредитными картами и сами в этом убедиться. Кредитных карт с льготным периодом больше 100 и лучшими условия становится все больше и больше. Задумайтесь, если планируете или вам предлагают такую карту.

Снятие наличных с кредитной карты 110 дней

Вообще акции с бесплатным снятием наличных достаточно популярная тема. Такую акцию помню предлагал РСБ, и я даже воспользовался этим. Но вот незадача. Я на самом допускаю мысль, что после снятие у вас будет процентная ставка равная 49%. Да снимите наличные вы без комиссии. Это понятно. А остальное? Если кто не понял, РАФ дает акцию на снятие наличных до 31 декабря 19 года. Сможете снять без комиссии. И кстати, кроме 49% ставки, вас лишат льготного периода. Но это нормально. Пока еще.

Как только акция закончится, снять наличные сможете только с комиссией. Комиссия составит 3%+300 рублей, если вы решите снимать наличные в банкоматах самого банка.

Снятие наличных с кредитной карты 110 дней

Снятие наличных с кредитной карты 110 дней

Если решите снимать наличные в банкоматах ПВН банка или других банков, то комиссия составит 3,9%+300 рублей.

В целом это стандартные условия снятие наличных. Такие условия предоставляет почти любой банк. Не знаю, с чем связана. Но факт остается фактом. Видимо рынок комиссий за снятие и переводы настолько большой. Не зря ведь Сбербанк за год только на комиссиях за переводы зарабатывает почти 18 млрд. Я сейчас говорю о тех комиссиях, которые мы совершаем отправляя деньги в другие регионы. Это много. Я только сейчас начинаю понимать, что это настолько огромный рынок, что аж страшно становится.

Лимиты на снятие наличных с кредитной карты РАФ 110 дней

Тут достаточно странные лимиты на мой взгляд. Я где-то уже видел такое, но не понимаю зачем так?!

Суточный лимит на снятие наличных составляет 60% от кредитного лимита, а месячный 100%. То есть за 2 дня можно полностью в 0 вытащить бабки с кредитки. Вот так вот. Никто вас и не ограничивает в том, что помочь банку заработать.

Кредитный лимит

Переходим к немаловажному аспекту — кредитный лимит. Это достаточно важная штука, с точки зрения возможностей. Ведь мало знать, что есть льготный период в 110 дней, а важно еще понимать, на что можно потратить.

Кредитный лимит карты 110 дней

Кредитный лимит карты 110 дней

Я уже давно для себя решил, что карты с лимитом в 300 000 рублей рассчитаны на основную массу людей. Те что предлагают больше уже более детальнее рассматривают КИ клиентов. Но это лично мое мнение.

Райффайзен банк же предлагает кредитную карту с кредитным лимитом в 600 000 рублей. Но вы все должны понимать, что история с лимитом в 100 000 рублей никуда не пропала. И если вам все таки нужно больше, то придется поискать и найти справки 2-НДФЛ

На самом деле карта достаточно обычная и особо рассказывать нечего. В ней нет бонусов, нет никакой программы рассрочек. Даже небольшие локальные банки уже начинают предлагать достаточно интересные условия. А тут… Хотя мне стоит обратить свое внимание и на другие продукты банка. Возможно, я ошибаюсь. Ведь есть у них дебетовые карты и кредитные карты с интересными условия по бонусам. А тут…

Процентная ставка по кредитной карте 110 дней от банка Райффайзен

Вот тут и начинается самая веселая история про приключения Шарика. Шутка, конечно. Но схема у банка запутанная на первый взгляд. Но почитав кучу документов банка я понял, что на самом деле ничего сложного нет. И банк просто таким образом предоставляет льготы свои «любимым», новым или не «любимым клиентам».

Процентная ставка по кредитной карте 110 дней

Процентная ставка по кредитной карте 110 дней

Суть проста. В зависимости от того, каким вы являетесь клиентом банка, будут вот такие проценты:

Будучи новым клиентом, вряд-ли получится даже рассчитывать на процентную ставку в размере 19%, хотя это много на самом деле. Если вы являетесь новым клиентом банка, то готовьтесь на 30,5%. Если вы являетесь действующим клиентом, то вероятнее всего получите ставку сильно ниже. Как-то так. Особо с этим заморачиваться не вижу смысла. Потому что точно угадать все равно не получится, ибо у банка свои внутренние показатели + ваша кредитная история никуда не делась.

В целом неплохо. Вполне адекватные проценты, просто помните, что кредитные карты это возможность взять до зарплаты или что-то выгодно купить, но с той же возможностью это потом отдать вовремя. А не наоборот. Не надо думать, что кредитная карта бездонная или вовсе, что это ваша зарплата. Ну серьезно.

Минимальные платежи по карте 110 дней

Для меня всегда было показателем того, сколько банк выставляет процентов на минимальные платежи. Это очень показательно. Причем устанавливая минимальный платеж в 4% банк никак не говорит, что это с процентами или без. Но скорее всего с процентами. То есть оплачивая 1 000 рублей, минимум 19% вы отдаете банку.

Итак мы знаем, что минимальный платеж 4%, а это значит кредит у вас будет на 25 месяцев. И это на ту сумму, которая останется, если вы не успеете погасить долг в течение льготного периода.

А забыл дополнить. Штраф за просрочку минимального платежа 20%. Помните об этом тоже.

Льготный период

Стандартный льготный период, без всякого рода привязок к чему-либо. У вас есть долг, в конце каждого месяца вам выставляют минимальный платеж на оплату.

Сколько? Льготный период это 110 дней. Сколько это или как это? Это по факту у вас 3 месяца и еще 20 дней на оплату последнего минимального платежа.

Мне, конечно, бы стоило написать статью как все эти льготные периоды рассчитываются и оплачиваются. Но видимо не сегодня.

Что мы получаем? По факту у вас рассрочка почти на 4 месяца. Тут главное правильно рассчитать свои силы. Зачастую потому что люди расслабляются, при виде столького времени на оплату. А потом упс и все, денег нет. Я так одно чуть не обломался с кредиткой Альфа-банка. Но вовремя одумался.

По идее все просто. 110 дней и вот уже на ваших руках новенький ноутбук!

Дополнительная информация

На этом я заканчиваю свой обзор. Но прежде чем это сделать, я дополню статью не столь явными, но не маловажными моментами. Чтобы вы всегда помнили. Ведь никогда не знаешь, когда попадешься.

Вот честно хочется сказать, что простая это кредитная карта. Ну реально… Однако доп.инфа вам все равно понадобится. И вот что нужно знать!

- Если допустим вы карту потеряли за границей, то за экстренную выдачу наличных с вас комиссии не возьмут. Однако…

- Смс-ки. 60 рублей в месяц, вынь да положи… Хотя в доках речи о смсках не идет. А именно о уведомлениях. Неужели и за пуши(push-умедовления) будут брать деньги?

- Оплата за границей составит 1.65%. Конвертация по факту. Не так уж и много на мой взгляд. Видели и хуже, как говорится.

- Не очень понятно, что это значит. Но за расширенную выписку по карте с вас попросят 10 рублей.

- А вот кстати, действительно интересный момент. За внесение наличных до 10 000 рублей через банкомат с вас попросят 100 рублей комиссии. Это РАФ так передает привет МТС банку и ОТП банку. Зато можете закинуть(пополнить) в валюте, там никакой комиссии не будет=)

- Комиссия за переводы с карты на карту или карты других банков, составит 3%+300 рублей. Тоже самое за квази-кэш операции. Так что обналичивать через всякие карты киви и тому подобных не получится.

- Карта выпускается в типе Mastercard Gold

Мои личные выводы и мнение

Сложно оценивать такие карты. Я, конечно, сам немного опоздал с обзором, но все же. Морально устарела карта. Уже не те характеристики. Уже не торт, если проще. Да, она еще способна конкурировать с другими картами. Некоторые банки до сих пор предлагают свои клиентам откровенное старое и невыгодное гавно. Тут, конечно не так, но тем не менее.

Стоит, конечно, сказать что банк над эти давно подумал и вывел на рынок несколько месяцев назад вполне себе годную кредитную карту #всесразу, на которую я сделаю скоро обзор. Но все это я говорю к тому, чтобы вы не спешили ее оформлять. Не стоит она того.

С вами был alexD спасибо что дочитали статью, скучную, но дочитали. Будьте здоровы, не болейте и главное будьте внимательны. Деньги останутся у вас, если только вы этого захотите.

110 дней без процентов Райффайзенбанк — верить ли немцам?

Время не стоит на месте и рынок банковских услуг в том числе. Еще несколько лет назад, карты с беспроцентным периодом кредитования в 30 дней, считались чем то сверхъестественным. Потом банки стали давать 45 дней, 2 месяца, 100 дней. Сейчас в арсенале практически любого уважающего себя кредитного учреждения есть аналогичные предложения.

Райффайзенбанк решил переплюнуть своих конкурентов и выпустил пластик, который умеет ждать 110 дней. Это одно из самых выгодных предложений на рынке. Но пока только в плане предоставляемого бесплатного грейс-периода.

Чем же может быть интересна карта 110 дней без процентов от Райффайзенбанка?

И стоит ли обращать на нее внимание или это просто грамотный пиар ход для привлечения внимания и заманивания потенциальных клиентов. Полные условия, как правильно пользоваться картой, скрытые моменты и отзывы.

Основные тарифы и условия

- Беспроцентный период — до 110 дней.

- Плата за обслуживание — 150 рублей в месяц. При ежемесячных тратах более 8 000 в месяц — не взимается. Допка обойдется в 500 рублей за год. Можно получить бесплатно, если попадете под акцию (часто проводится, вся информация есть на официальном сайте в разделе «акции»).

- Кредитный лимит — от 15 000 до 600 тысяч рублей. Устанавливается банком исходя из оценки кредитоспособности заемщика. Может быть повышен со временем (не ранее чем через 3 месяца использования пластика).

- Кредитная ставка — от 29 до 39% годовых. Зависит от категории заемщика: является ли он действующим клиентом банка (имеет вклад, зарплатный клиент) работает в компании, которая сама является клиентом банка и прочие условия. Здесь к сожалению никак нельзя повлиять на процент. В принципе он не так важен. Если пользоваться картой «правильно», не придется платить ни копейки.

- СМС — платное. 60 рублей в месяц. Первые 2 месяца бесплатно. Если за месяц не было совершено ни одной операции — плата не взимается. При оформлении дополнительной карты — 45 рублей.

- Бесплатный мобильный банк.

Как пользоваться кредиткой правильно

При совершении первой покупки по карте, начинается отчет 110 дневного периода. Все операции по приобретению товаров и услуг суммируются (в пределах кредитного лимита). Главное успеть полностью расплатиться с долгом точно в срок. Тогда проценты за пользование кредитом платить не нужно.

110 дней бесплатного грейс-периода дается только на первую покупку. На последующие операции — время беспроцентного кредита будет уменьшаться. То есть на покупки на 50-й день — у вас будет уже 2 месяца, на 90-й — всего 20 дней.

Это следует помнить. Иначе можно не рассчитать свои силы, совершив дорогостоящую покупку в конце льготного периода и не успеть рассчитаться в срок. И попасть на проценты.

Важно!

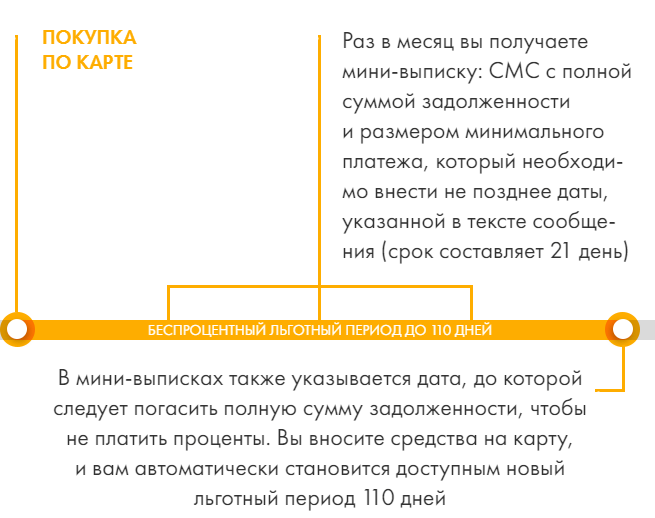

Каждый месяц банк требует вносить минимальный платеж по кредиту. 5% от суммы текущего долга, но не меньше 600 рублей.

Банк будет присылать выписку посредством СМС и в мобильном-банке с подробной информацией и текущей задолженности. И сроках — когда и сколько нужно внести часть долга. Вам дается 21 день на внесение минимального платежа с момента получения выписки.

Сам алгоритм пользования кредитной картой подробно представлен на картинке ниже.

На что не действует льготный период или как не попасть на бабки

Есть несколько нюансов правильного использования карты. Иначе вы рискуете вылететь из грейс-периода. И использование пластика дорого вам обойдется. В прямом смысле этого слова.

Просрочки

Что будет, если вовремя не закрыть основной долг? В 110 дневный период и даже при не внесение минимально платежа.

На следующий день, после образования просрочки — банк начислит проценты за пользование заемными средствами по установленной кредитной ставке (29-39% годовых). За весь срок грейс-периода. То есть с первой покупки. Проценты будут капать до полного погашения задолженности.

Но и это еще не все. В тарифах банка есть интересный пункт.

Комиссия за мониторинг просроченной задолженности — 700 рублей. Взимается однократно, на следующий день после просрочки по кредиту. В услугу входит оповещение клиента, путем смс-информирования и телефонных звонков от банка, о необходимости срочно погасить кредит.

Если по простому — это обыкновенный штраф, который банк будет начислять каждый месяц, пока вы не закроете долг.

Неправильные операции

У каждой кредитки, и у Райфа в том числе, есть список операций, на которые не распространяется льготный беспроцентный период.

Чем это грозит клиенту?

По кредитной карте можно покупать товары и услуги безналичным способом, в том числе оплачивать услуги самого банка (внесение наличных, плата за обслуживание и так далее). Все то, что совершает среднестатистический гражданин.

За проведение запрещенных операций, на которые не распространяется беспроцентный период — банк с первого дня начинает начислять проценты до полного погашения долга.

К ним относятся:

- снятие наличных;

- квази-кэш операции.

Квази-кэш (QUASI-CASH) операции — это операции, связанные с пополнение электронных кошельков, денежные переводы, покупка ценных бумаг, драгоценных металлов, лотерейных билетов и прочие азартные игры.

Снятие и пополнение

Основное предназначение кредитки — это расплачиваться за товары и услуги. Поэтому обналичивание денег — дорогое удовольствие.

Помимо моментального вылета из грейс-периода, с клиента взимается дополнительная комиссия:

- В банкоматах Райфа и банков-партнеров — 3% + 300 рублей.

- В прочих банкоматах — 3,9% + 390 рублей.

Стягивание с кредитки Райффайзен на карты других банков приравнивается к снятию наличных и на эти операции действуют аналогичные комиссии (3% + 300 рублей).

Пополнять карту бесплатно можно несколькими способами:

- Через банкоматы.

- Посредством перевода с карт других банков (cart2cart), в том числе и «родных»

- Межбанковским переводом.

Внесение наличных через кассу банка на сумму до 10 000 рублей обойдется в 100 рублей комиссии. От 10 тысяч — бесплатно.

Пополняйте карту не в последний день платежного периода. А хотя бы за день-два. Иначе есть вероятность нарваться на технический овердрафт. Например, когда деньги вы внесли вечером, а сам платеж прошел на следующий день. И может образоваться кредитная задолженность.

Дополнительные плюшки

Райффайзенбанк постоянно «балует» своих клиентов (как действующих, так и потенциальных). Практически постоянно действуют различные акции, где можно получить бесплатные банковские продукты (например, платные карты со стоимостью обслуживания ноль рублей на весь их срок обращения). Либо заработать призы, подарки и денежное вознаграждение.

Например, на момент написания статьи, за все покупки по кредитной карте начисляется кэшбэк – 10% (но не более 1 000 рублей в месяц).

Или можно получить к основной карте, дополнительный пластик абсолютно бесплатно. На весь период обращения.

Скидки от магазинов партнеров (несколько десятков торговых точек) — еще один неплохой способ получения выгоды. За покупки можно экономить 10-15 и даже 30%. Список есть на официальном сайте — http://skidki.raiffeisen.ru/.

Как получить карту

Для получения карты достаточно оставить онлайн-заявку на официальном сайте банка или просто обратиться лично в любое отделение.

Требования к потенциальным клиентам весьма лояльные.

- Гражданство РФ и регистрация в местах присутствия банка.

- Стаж на последнем месте работы от 3 месяцев.

- Чистый доход (после уплаты налогов) — от 25 тысяч.

- Предоставить стационарный номер телефона (личный или рабочий).

Доход можно подтвердить несколькими способами:

- справка с места работы по форме 2-НДФЛ;

- справка по форме банка заверенная работодателем;

- выписка из Пенсионного фонда;

- документы на автомобиль в собственности;

- загранпаспорт с отметкой о пересечении границы за последние 12 месяцев.

- наличие открытого вклада в банке на сумму от 100 000 рублей.

Решение о выдаче пластика принимается банком от нескольких минут до 2 рабочих дней. При подаче онлайн заявки в случае одобрения приходит СМС оповещение.

Карту можно получить в удобном для вас отделении. Либо заказать курьерскую доставку на дом за 390 рублей.

110 дней без процентов — отзывы и собственное мнение

Если почитать отзывы и мнения людей о карте Райфа, то как всегда мы видим 2 противоположных лагеря. Одни кричат, что это обман, обдираловка и банк всяческими методами старается выжать все до последней копейки с владельцев карт.

Других, коих не так много, в принципе не имеет претензий к пластику. Что хотели, то и получили. Тем более перед оформлением продукта, нужно было ознакомиться с «полными правилами игры». И если что-то пропустили, не так поняли или тебе менеджеры банка неправильно сказали (или недосказали) — это твои проблемы.

Звучит конечно цинично. Но никто не обязан каждому разжевывать все нюансы пользования кредиткой. Полностью вся информация о тарифах и правилах обслуживания есть на официальном сайте. И дополнительно выдается клиентам при оформлении кредитки в бумажном варианте.

И если лень прочитать, сами виноваты.

Основные жалобы и претензии людей можно выделить в 3 категории:

- Снятие наличных в банкомате (в том числе и свои собственные) и как следствие конские комиссии.

- Возникновение просрочек. Люди почему-то думают, что при нарушении срока внесения очередного платежа всего на один день, банк обязан их простить. И не выставлять штрафные санкции и проценты. «Я же всего на денек задержал. Почему вы мне начислили проценты за 100 прошлых дней. Я же исправно платил.»

- Слишком высокий кредитный лимит по карте, устанавливаемый банком со временем. Да-да. Это тоже для некоторых проблема. Деньги то уходят с карты легко, а потом нужно восполнять баланс. И не каждый успевает это сделать вовремя.

От себя добавлю. Кредитная карта 110 дней без процентов, при правильном использовании, полностью соответствует обещаниям и рекламе банка. Главное полностью ознакомиться со всеми тарифами и условиями обращения пластика.

Выводы по пластику – плюсы и минусы

Резюмируя вышесказанное подведем итог о «выгодности» использования пластика.

Мы имеем ни чем особо не выдающийся (кроме просто огромного условно-бесплатного грейс-периода) продукт.

Достоинства:

- При активном использовании карты (покупки от 8 тысяч в месяц) карта становится полностью бесплатной;

- Возможность бесплатно пользоваться средствами банка до 110 дней;

- Для «продвинутых» владельцев использование пластика позволяет извлекать прибыль за счет собственных средств размещенных на депозите (3-х месячный вклад в банке с начисление процентов). А в это время пользоваться кредиткой. И к окончанию грейс-периода погашать задолженность. И повторять цикл заново.

- Бесплатный и удобный интернет и мобильный банк.

- Система оповещения о текущей задолженности и сроках, когда и сколько нужно внести очередной взнос по кредиту.

Недостатки:

- Карту нельзя просто положить на полку и держать как палочку выручалочку на случай непредвиденных расходов. Годовая плата в 1 800 рублей в год, за просто так — дорогое удовольствие.

- Платное СМС. 720 рублей в год. У многих банков эта услуга дается бесплатно.

- Дикие комиссии за снятие наличных.

- По карте не начисляется кэшбэк за покупки. Для примера у того же Райфа есть карта «Все сразу» с чуть меньшим грейс-периодом — 55 дней, но с наливанием каши до 5%.

Карты конкуренты

110 дней без процентов – это конечно хорошо. Но Райффайзенбанк не единственный игрок на рынке. Аналогичными условиями по предоставляемому кредитному беспроцентному периоду могут похвастаться еще несколько банков.

100 дней без процентов от Альфа-банк. Со стоимостью годового обслуживания 1 100 рублей. Но у Альфы есть главная особенность, выгодно отличающая ее от всех.

Это возможность снимать наличные до 50 тысяч рублей в месяц. Без комиссий и без вылета из грейс периода.

Карта рассрочки от Хоум кредит банка. Карты рассрочки тренд 2017-2018 годов. Мало того, что пластик абсолютно бесплатный, включая СМС. Но и позволяет покупать товары в рассрочку на 3 месяца абсолютно везде. А в магазинах-партнерах (коих уже более 2 000) «растянуть» удовольствие до 12 месяцев.

120 дней без процентов от УБРиР. Пластик стоит — 1 500 рублей в год. При достижении расходов по карте 100 000 рублей в течении года, деньги за обслуживание возвращаются обратно на счет.

Элемент-120 от Почта банка со 120 днями. Плата за обслуживание составляет 900 рублей в год.

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

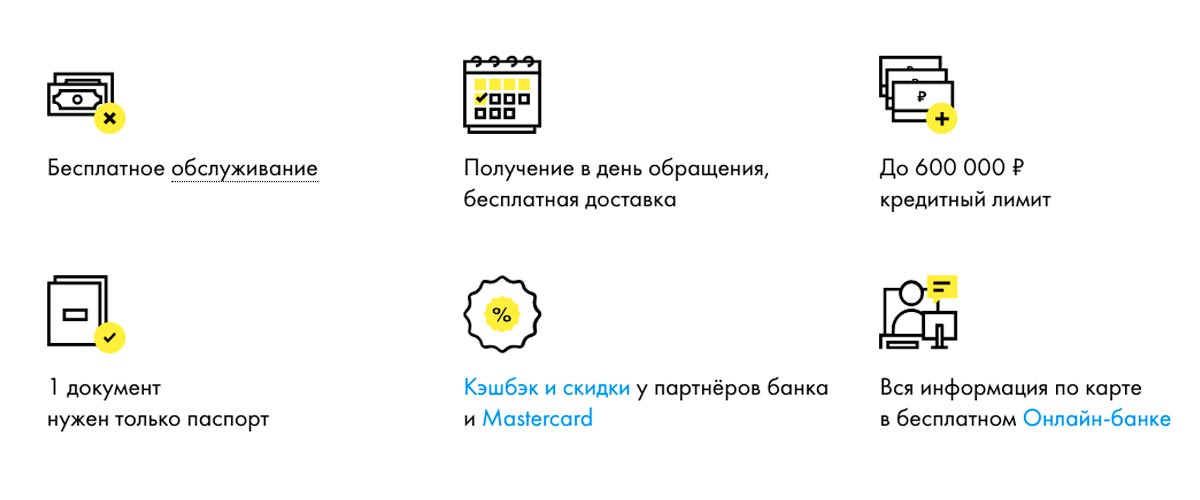

Кредитная карта «110 дней» от Райффайзенбанка

- 600 000р — кредитный лимит

- 26% — мин. процентная ставка

- 110 дней — льготный период

- 4% — мин. ежемесячный платеж

- 0/150р — обслуживание карты в месяц

- 60р — СМС-информирование в месяц

- не требуется — справка о доходах

- 2 минуты — решение по онлайн-заявке

- моментально — выпуск неименной карты

Райффайзен банк не смог остаться в стороне от тенденций кредитного рынка. Карта «ждун», или как гласит слоган: «Карта, которая умеет ждать», – продукт, появившийся несколько лет назад. Ее основная фишка – это «110 дней» льготного периода. Предложение для банковского сектора не новое, но весьма популярное. К тому же у банка припасено несколько интересных фишек по карте.

Основные условия

- Платежная система — Mastercard Gold

- Технологии — 3D Secure, PayPass, Apple Pay, Samsung Pay, Google Pay, чип

Выпуск и обслуживание

- Выпуск — бесплатно

- Обслуживание основной карты — 150р в месяц при тратах менее 8 000р, или 0р при тратах свыше 8 000р в месяц

- Обслуживание дополнительной карты — 500р в год

- СМС-информирование — 60р в месяц

Условия по кредиту

- Ставка — 26-30,5%

- Ставка для не льготных операций — 49%

- Сумма кредита — до 600 000р

- Льготный период — до 110 дней

- Минимальный ежемесячный платеж — 4%

- Неустойка за пропуск платежа — 20% годовых

Пополнение и снятие наличных

- Бесплатно в банкоматах и кассах банка от 10 000р (иначе комиссия 100р)

- Бесплатно между своими счетами и картами банка

- Перевод по номеру карту — с комиссией стороннего банка

- Другие способы перевода — с комиссией сторонней организации

- В банкоматах банка и банков-партнеров — 3% + 390р

- В сторонних банкоматах — 3,9% + 390р

Требования к заемщику

- Гражданство РФ

- Возраст — от 23 лет (от 21 года для лиц, получающих ЗП в банке), максимальный возраст 67 лет

- Стаж на последнем месте — 3 месяца

- Минимальный доход 25 000 для Москвы и М.О., 15 000р — для остальных регионов

- Наличие рабочего телефона/бухгалтерии/отдела кадров

- Постоянная регистрация на территории РФ

Плюсы и минусы

- большой льготный период бесплатное снятие наличных и переводы по акции высокий кредитный лимит выдача неименной карты в день обращения для оформления достаточно паспорта акции для зарплатных клиентов недорогое обслуживание основной и дополнительной карты возможность использовать льготный грейс не дожидаясь закрытия долга по предыдущей покупке (см. пункт «как считается льготный период») возможность использовать собственные средства на карте

- бесплатное снятие наличных ограничена акцией высокая процентная ставка вне льготного периода платное СМС-информирование

Вопросы и ответы

Продвинутые пользователи банковских кредитных карт называют такой грейс-период «получестным». Звучит несладко, но на самом деле программа работает эффективно, просто и достаточно понятно для рядового заемщика.

Держателю карты предоставляется кредитный лимит (в случае со «110 днями» он не превысит 600 000 рублей). В пределах этой заемной суммы можно регулярно совершать покупки в течение 110 дней и банк не начислит проценты за использование своих денег, но при соблюдении двух простых условий:

- первое – это оплата обязательного ежемесячного минимального платежа (МП). О сумме и сроках оплаты заемщика уведомляют в мини-выписке, которая приходит по смс. По тарифам использования льготного периода Райффайзенбанка размер МП должен быть 4% от накопленной задолженности. На оплату предоставляется 21 день с даты, указанной в присланной выписке;

- второе – это полное погашение задолженности, накопленной за время действия льготного периода до его окончания, то есть в течение 110 дней с первой покупки.

Некоторые держатели обуславливают «не полную честность» этого льготного периода тем, что фактически беспроцентный срок на каждую покупку не равен 110 дням, а может быть меньше. Так на покупки, совершенные спустя 50 дней после старта грейса, льгота будет лишь 60 дней, на покупки, совершенные на сотый день – льгота продлиться лишь 10 дней и так далее. Но по подобной схеме работают многие длительные грейс-периоды, как, например, в Альфа-Банке.

И этот подход к расчету беспроцентного периода имеет неоспоримое преимущество: он проще для понимания и выполнения, а также вынуждает заемщика контролировать свои расходы. Кроме того, в Райффайзен нет такого «драконовского» требования, как в Альфа-Банке, где новый льготный период не начнется пока заемщик не выведет карту «на ноль», то есть не погасить всю образовавшуюся задолженность. Здесь достаточно уложиться в 110 дней, при этом старт нового грейса попадает на расчетный период по предыдущему.

На примере это выглядит так:

С 7 ноября уже начинается второй грейс-период, при этом задолженность по первому грейс-периоду следует погасить до 27 ноября, а вот задолженность за операции, вошедшие в срок с 7 ноября, необходимо вернуть уже до 6 января.

В примере четко видно, что в тратах по картсчету указаны только «покупки». Это важно, поскольку под грейс-период попадают далеко не все операции.

В Райффайзенбанке – это:

- безналичная оплата товаров и услуг с картсчета;

- внесение платежа за участие в программе страхования;

- ежемесячная и годовая комиссия за обслуживание карты;

- оплата за подключение к программе лояльности Райффайзен и за процессинг операций;

- комиссия за внесение наличных через ПОС-терминалы в кассах Райффайзенбанка;

- комиссии за доставку карты или документов, смс-банкинг, выписку по картсчету.

Это все операции, оплата которых войдет в грейс-период. Они исключают:

- получение наличных в кассах, через банкоматы или иным способом;

- банковские переводы между картами;

- переводя денег на электронные кошельки или иные операции, приравненные к конвертированию в наличные, а также комиссии по этим операциям;

- перерасход кредитного лимита.

По операциям, не попадающим под действие льготного периода, сразу же начнется начисление годовой ставки. В Райффайзенбанке – это 49% в год.

Нужно платить всего 4% от образовавшейся задолженности первые 2 месяца. В последний платеж необходимо закрыть всю задолженность, чтобы сохранить действие льготного периода.

Подвоха нет, если только цифры, которые начнут работать не в вашу пользу если:

- допустите просрочку по оплате минимального взноса или внесет не всю сумму. В этом случае будет начислен годовой процент;

- не погасите всю задолженность до момента окончания льготного периода, тогда начислят не только проценты по кредиту, но и неустойку в размере 20% годовых;

до 31 декабря 2019 года:

Первые 2 месяца снятие наличных и переводы на другие карты — без комиссии

до 30 сентября 2019 года для зарплатных клиентов:

бесплатное обслуживание целый год

Для подачи заявки достаточно паспорта. Справки о доходах не являются обязательным, хотя в некоторых случаях банк может потребовать их.

Для получения более выгодных условий нужно приложить справки о доходах:

- Справка 2-НДФЛ или справка по форме банка, заверенная работодателем

- Наличие ПТС на авто

- Загранпаспорт с отметкой о пересечении границы РФ за последние 12 месяцев

- Выписка из пенсионного фонда

Неименную карту вы можете получить уже в день обращения в банк. Именная карта (с нанесением имени и фамилии) делается несколько рабочих дней.

Кредитная карта Райффайзенбанк 110 дней: отзывы, особенности пользования и получения

В наше время кредитки являются распространённым и удобным финансовым инструментом, активно используемым всеми слоями населения. Райффайзен банк – один из крупнейших и безопасных банков в РФ, который предоставляет своим клиентам привлекательные условия кредитования. Таким предложением является кредитная карта Райффайзенбанк 110 дней, главное преимущество которой заключается в большом грейс-периоде.

Тарифы и условия кредитной карты Райффайзенбанк 110 дней

Следует отметить, что настолько длительный период без процентов для погашения займа предоставляет не так много банков российского рынка. Именно из-за того факта данный банковский продукт получил много положительных отзывов от пользователей и приобрел большую популярность. Кроме того, основные тарифы и условия кредитной карты Райффайзенбанк 110 дней заключаются в:

- бесплатном выпуске и получении кредитки в день обращения;

- небольшой ежемесячной оплате за обслуживание (150 руб.), а при расходах свыше 8 тыс. руб. каждые 30 дней кредитка обслуживается бесплатно;

- нулевой процентной ставке по кредиту на протяжении 110 дней;

- индивидуальном установлении объёма выдаваемых в заём средств, зависящем от доходов и кредитной истории клиента;

- 3% + 300 рублей списываются при безналичном переводе, кроме оплаты за услуги ЖКХ;

- возможности использования интернет-банкинга и мобильного приложения, с помощью которых можно заказать карту и управлять счётом дистанционно;

- предоставлении пользователям права бесконтактной оплаты при использовании современных технологий.

Пользователям, решившим оформить кредитку, стоит подробнее узнать про условия карты Райффайзенбанк 110 дней в части беспроцентного кредитования. Расходовать финансы по такой льготе держатели «пластика» могут при:

- безналичной оплате покупок;

- взимании платы за обслуживание счёта;

- подключении программы лояльности;

- внесении оплаты за страхование;

- пополнении баланса наличкой через терминал или кассу поставщика услуг.

При этом карта 110 дней от Райффайзенбанк из своего грейс-периода исключает:

- перемещение средств между карточками и на электронные кошельки;

- перерасход лимита;

- нятие наличных.

Финансовые манипуляции, не подпадающие под льготный срок, предполагают начисления процентов, составляющих от 23% до 39% годовых.

Более подробно узнать, какие условия и возможности актуальны по данному банковскому продукту, можно, посетив официальный сайт банка www.raiffeisen.ru.

Рекомендуем рассмотреть предложение от Альфа Банка. Сумма до 500 000 рублей. Беcпроцентный период 100 дней. Решение по заявке за 2 минуты! Заполните заявку на официальном сайте банка https://alfabank.ru/

Оформление кредитной карты Райффайзенбанк 110 дней и отзывы о ней

Оформить кредитку могут только граждане РФ, зарегистрированные в местности, где есть банковское отделение Райффайзен. Кроме того, заёмщик должен иметь доход не менее 25 тыс. руб. и проработать на последнем рабочем месте не меньше 90 дней. При этом кредитная карта Райффайзенбанк 110 может быть оформлена через онлайн-заявку на официальном сайте учреждения. После чего необходимо посетить отделение банка для получения «пластика» или заказать курьерскую доставку.

В заключении стоит проанализировать отзывы кредитной карты Райффайзенбанк 110 дней, которые в большинстве своём положительные. Многие отмечают лояльные требования к клиентам, оформляющим заем, а также быстрое рассмотрение заявок – нередко ответ от банка приходит моментально. Для большинства людей преимуществом использования «пластика» является большой лимит, составляющий до 600 тыс. руб. и бесплатное обслуживание активных клиентов, тратящих свыше восьми тысяч рублей ежемесячно.

К минусам кредитки относится платное смс-оповещение, большие штрафы по просрочке и комиссии при снятии наличных средств.

Кредитная карта «110 дней» от Райффайзенбанка

«110 дней» без процентов — это ведущее предложение Райффайзенбанка в его линейке кредитных карт. Продукт отличается быстрым оформлением и уникальными условиями кредитования. В то же время кредитка не уступает конкурентам по функциональному наполнению. При составлении обзора кредитной карты «110 дней» от Райффайзенбанка учитывались актуальные тарифы и реальные отзывы действующих владельцев.

О кредитной карте «110 дней»

Согласно условиям данного тарифа, клиенту выдаётся моментальная карточка категории MasterCard Gold. Это многофункциональный платёжный инструмент, с помощью которого можно снимать наличные и оплачивать покупки в любой точке мира, в том числе через интернет.

В перечень технических характеристик кредитной карты Райффайзенбанка «110 дней» без процентов входит:

- Чип с микропроцессором, встроенный в пластик. Позволяет избежать несанкционированного доступа третьих лиц к карточному счёту владельца.

- Технология 3D Secure. Предназначена для обеспечения безопасности платёжных операций в интернете. Транзакцию можно провести только после подтверждения оплаты по коду из СМС.

- Поддержка сервисов Apple Pay, Samsung Pay и Google Pay. Карта добавляется в специальное приложение на смартфоне, что в дальнейшем позволяет проводить операции без фактического наличия пластика.

- Опция бесконтактных платежей PayPass. С её помощью оплата покупок в торговых точках осуществляется посредством одного касания к терминалу.

Также карточка отображается в личном кабинете клиента в интернет-банке или мобильном приложении «Райффайзен-Онлайн».

Указанные характеристики являются стандартными для любой кредитной карты. Основной отличительной чертой данного продукта является продолжительный льготный период, в течение которого на остаток задолженности не начисляются проценты. Его максимальный срок составляет 110 дней.

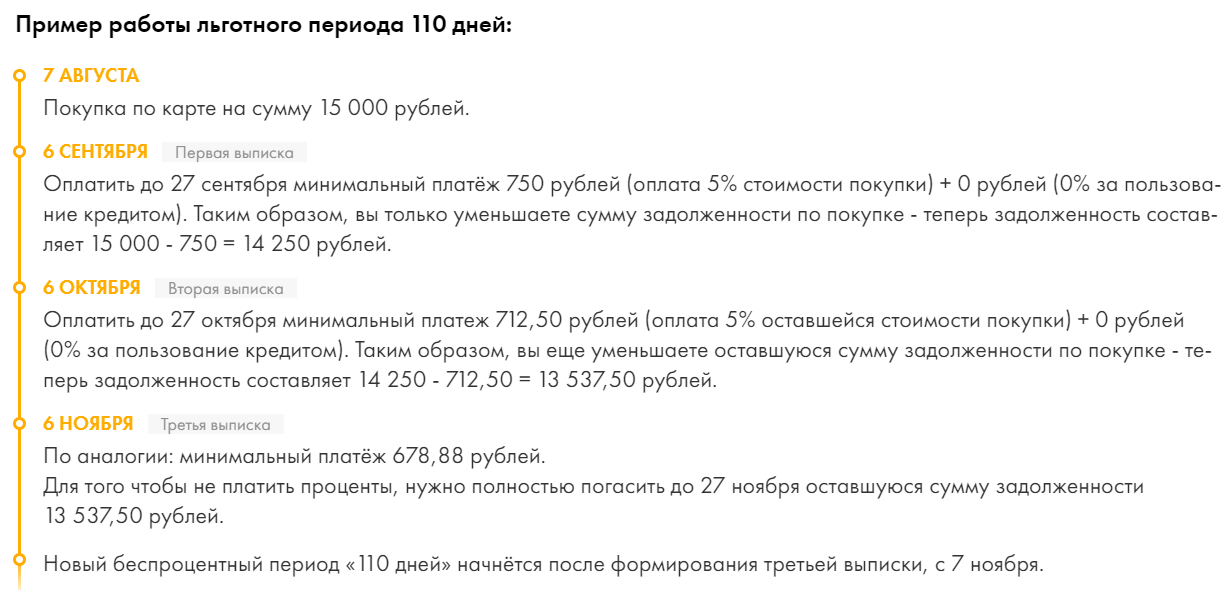

На конкретном примере действие льготного периода рассмотрено в таблице ниже.

| Дата | Содержание операции |

| 1 июля | Оформление карты |

| 7 июля | Первая покупка по кредитке |

| 6 августа | Получение первого отчёта. Минимальный обязательный платёж (до 5% от суммы долга) нужно внести до 27 августа |

| 6 сентября | Получение второго отчёта. Минимальный обязательный платёж нужно внести до 27 сентября |

| 6 октября | Получение третьего отчёта. Минимальный обязательный платёж нужно внести до 27 октября. Чтобы не платить проценты, необходимо до указанной даты погасить задолженность в полном объёме |

| 7 октября | Начало нового льготного периода при условии совершения новых расходных транзакций |

Клиент самостоятельно выбирает дату составления отчёта из предложенных вариантов — 1, 6, 11, 21 или 26-е число каждого месяца. В процессе действия грейс-периода (в рассмотренном примере — с 7 июля по 6 октября) заёмщик может совершать и другие расходные операции, однако все затраты необходимо возместить до даты последнего платежа (до 27 октября). Льготные условия начисления процентов распространяются только на безналичную оплату товаров и услуг. Исключаются переводы на банковские карты и электронные кошельки.

Тарифы и условия по кредитной карте «110 дней»

За обслуживание кредитки комиссия не взимается, если сумма покупок по ней составляет более 8 000 рублей в месяц. В противном случае со счёта клиента ежемесячно списывается плата в размере 150 рублей. К основной карте можно выпустить дополнительную, стоимость обслуживания которой составит 500 рублей в год. Перевыпуск пластикового носителя по любой причине осуществляется бесплатно.

Другие тарифы по данной кредитной карте Райффайзенбанка представлены в следующей таблице.

| Комиссия за снятие кредитных средств в банкоматах Райффайзенбанка и банков-партнёров | 0% в первые 2 месяца, далее — 3% + 300 рублей |

| Плата за выдачу наличных через кассу Райффайзенбанка | 3% + 300 рублей |

| Комиссия за снятие наличных в сторонних устройствах самообслуживания | 3% + 390 рублей |

| Лимиты на расходные операции (снятие наличных, переводы) | 60% от суммы кредитного лимита — в день, 100% от суммы кредитного лимита — в месяц |

| Комиссия за внесение наличных на карту через банкоматы Райффайзенбанка | 0% |

| Комиссия за внесение наличных на карту в кассах Райффайзенбанка | 0% — при сумме операции от 10 000 рублей, в иных случаях — 100 рублей за операцию |

| Стоимость денежных переводов | 0% в первые 2 месяца, далее — 3% + 300 рублей |

| Плата за СМС-банкинг | 60 рублей в месяц (первые 2 месяца бесплатно) |

Комиссия за снятие наличных и переводы будет отсутствовать первые 2 месяца после выпуска пластика, если карта оформлена в период с 1 ноября 2018 года по 30 апреля 2020 года (в рамках акции «Наличные без комиссии»).

Условия кредитования по карте «110 дней» выглядят следующим образом:

- величина кредитного лимита — от 15 000 до 600 000 рублей;

- процентная ставка — от 29 до 49% годовых (29-30,5% — по безналичным операциям, 49% — по операциям снятия наличных и денежным переводам);

- неустойка за просрочку составляет 20% годовых.

Размер кредитного лимита и процентной ставки определяется индивидуально по каждому заёмщику.

Интернет-банк и мобильное приложение «Райффайзен-Онлайн»

Онлайн-сервисы Райффайзенбанка позволяют дистанционно контролировать погашение задолженности по кредитке. В личном кабинете можно посмотреть дату составления ближайшего отчёта, сумму и крайний срок внесения минимального платежа, дату окончания льготного периода. Также при наличии дебетовой карты Райффайзенбанка через данный ресурс осуществляется внесение средств на кредитку.

К другим возможностям сервиса «Райффайзен-Онлайн» относится:

- просмотр выписки по счёту;

- анализ расходов;

- денежные переводы по номеру телефона;

- оплата услуг, налогов и штрафов.

Регистрация личного кабинета проводится на сайте банка. На этой же странице есть ссылка на скачивание официального мобильного приложения.

Преимущества карты

Главный плюс кредитки «110 дней» — это честный льготный период, который по длительности почти в 2 раза превышает большую часть предложений конкурентов. При выполнении несложных условий карточкой можно пользоваться без уплаты комиссии за обслуживание и процентов по кредиту.

Также при оформлении карты клиентам предлагаются особые привилегии:

- бесплатная доставка пластикового носителя по территории РФ;

- регулярное проведение выгодных акций;

- получение карты в день обращения без посещения банка;

- бесплатное досрочное погашение в любой момент;

- бесплатное обслуживание на весь срок действия карты при оформлении с 01.01.2020 по 31.03.2020;

- минимальный пакет документов.

Онлайн-заявка на кредитную карту «110 дней»

Чтобы заказать карточку, необходимо заполнить стандартную анкету на официальном сайте Райффайзенбанка. Заявка включает в себя 5 основных разделов:

- Контактная информация. Данный блок включает ФИО, пол, номер телефона, дату рождения.

- Персональные данные. Здесь указываются реквизиты паспорта и адрес.

- Сведения о работе. В этом разделе нужно обязательно ввести рабочий телефон.

- Доходы и расходы. Для получения выгодных условий кредитования (максимальной суммы и минимальной ставки) заёмщик может отметить в анкете наличие дополнительных документов — справку по форме 2-НДФЛ или по форме банка, выписку из Пенсионного Фонда.

- Выбор условий кредита.

Заполнение анкеты занимает не более 5 минут, а принятие решения — не более 2-х минут. Сотрудник банка согласовывает с клиентом одобренные условия кредитования и дату доставки карточки.

Оформить кредитную карту «110 дней» без процентов могут клиенты, которые соответствуют следующим требованиям банка:

- наличие российского гражданства;

- постоянная прописка на территории РФ;

- официальное трудоустройство;

- наличие рабочего телефона;

- возраст — от 23 до 67 лет (для участников зарплатного проекта — от 21 года);

- более 3-х месяцев стажа на текущем месте работы;

- наличие дохода, достаточного для погашения задолженности (минимум 25 000 рублей для Санкт-Петербурга и Москвы, 15 000 рублей — для остальных регионов).

При выдаче карты представителю банка необходимо предъявить паспорт и документы, указанные в анкете.

Внимание, акция! Те, кто оформит карту по ссылке ниже до 31.03.2020, получат полностью бесплатное обслуживание на весь срок действия карты.

Отзывы о кредитной карте

После изучения отзывов пользователей можно сделать вывод, что данное предложение подойдёт не всем. Чтобы избежать комиссии за обслуживание, кредитку необходимо использовать постоянно (совершать покупки на сумму не менее 8 000 рублей в месяц). Это не всегда удобно, так как многие клиенты оформляют кредитные карты в качестве запасного кошелька, а не для регулярного применения.

Также одним из существенных недостатков карты пользователи называют отсутствие кэшбэка за покупки, так как на сегодняшний день многие кредитки других банков позволяют получать вознаграждение за траты по карточке.

Действующие владельцы пластика отмечают, что получить кредитку достаточно сложно — банк предъявляет завышенные требования к заёмщикам и часто принимает отрицательное решение. Несмотря на это, данный продукт всё равно привлекает клиентов длительным льготным периодом и высоким кредитным лимитом. Также среди преимуществ карты держатели отмечают удобный интернет-банк, информирование о дате и сумме платежа, простые способы пополнения.