Как правильно пользоваться грейс периодом, чтобы не платить проценты

Банковские карты являются востребованными продуктами банков. Они могут отличаться платежной системой, сроком действия, имеющимися возможностями и другими параметрами. Достаточно востребованными считаются кредитки, по которым держатели могут пользоваться некоторым лимитом средств для разных целей.

Условия использования предполагают, что устанавливается определенный льготный временной промежуток, в течение которого можно не уплачивать проценты за использованные средств. Он называется грейс периодом.

Понятие грейс периода

Он представлен определенным промежутком времени, в течение которого не начисляются проценты на заемные средства. Если деньги возвращаются до окончания этого срока, то не потребуется платить средства за их применение для разных целей.

Именно наличие грейс периода считается наиболее важным преимуществом кредиток, так как за счет его использования дается возможность пользоваться деньгами без уплаты процентов за них.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов с долгами, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефонам +7 (499) 450-27-46 . Это быстро и бесплатно !

Чтобы эффективно пользоваться этой функцией, следует хорошо разобраться в ней, а также следить за соблюдением сроков. Если дата платежа пропускается, то приходится уплачивать действительно значительные проценты.

Плюсы и минусы

К положительным сторонам такого предложения относится то, что можно всегда рассчитывать на заемные средства, а при их своевременно возвращении не придется даже уплачивать проценты. Банки регулярно оповещают о том, когда надо вернуть средства.

К минусам относится то, что если не возвращать деньги в назначенную дату, то приходится уплачивать значительные проценты за использование кредитных средств.

Возобновляемый лимит может быть представлен в разных видах. После полного погашения долга имеется возможность вновь пользоваться всей предоставленной банком суммой. Каждый держатель кредитки должен узнавать непосредственно в банке, когда начинается грейс период.

Существует два вида таких промежутков времени:

- держатель тратит остаток предоставленных средств в конце расчетного срока, для чего вносится минимальный взнос, а с этого дня начинается новый срок;

- вначале погашается полностью весь долг за прошлый промежуток времени, после чего начинается новый срок.

Наиболее удобной считается первая схема, поэтому каждый человек, планирующий получение кредитки, должен уточнять у банка, когда действительно начинается и заканчивается грейс период.

Выгодно ли пользоваться кредитками с льготным периодом

Предоставляется грейс период, чтобы держатели кредиток пользовались определенной выгодой, которая считается очевидной. Если возвращать средства в течение действия данного срока, то не требуется уплачивать проценты за использование средств.

Банки стараются разными способами взыскивать средства с заемщиков, поэтому могут взиматься комиссии за снятие наличных денег или за переводы на счета других банков. Дополнительно по договору такие операции могут стать основанием для прекращения льготного промежутка времени.

Как работает льготный период кредитования, расскажет это видео:

Поэтому важно тщательно изучать соглашение, чтобы предотвратить необходимость уплачивать высокие платежи банку.

Правила расчета

Нюансы расчета льготного периода зависят от сведений, содержащихся в договоре. Они могут быть представлены тремя вариантами:

| Виды расчета | Их нюансы |

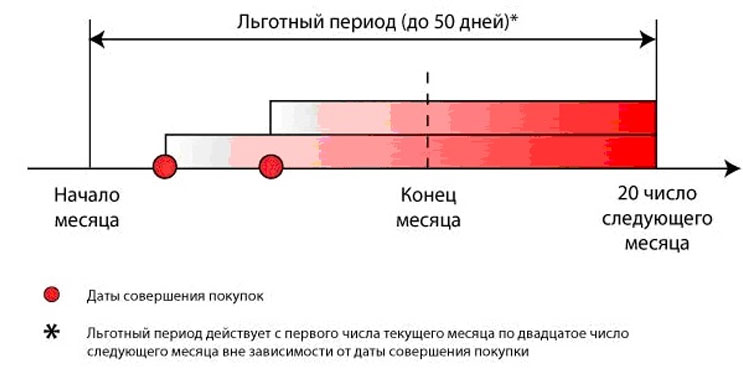

| На основе отчетного периода | Наиболее часто используется этот вариант. В процессе получения кредитки устанавливается банком грейс период, состоящий из двух отрезков. Расчетный промежуток времени позволяет совершать разные платежи по карточке заемщику. Платежный срок предназначен для возвращения всех потраченных средств. Если вернуть все деньги в течение второго отрезка времени, то не придется уплачивать проценты. Наиболее часто предлагается срок в 55 дней. В течение 30 дней можно тратить средства, в течение последующих 25 дней они возвращаются банку. |

| С момента совершения первой покупки | Такая схема применяется разными банками достаточно редко. Она заключается в том, что отсчет льготного периода начинается с первой траты средств. Для клиента этот метод считается удобным, так как ему проще контролировать собственные расходы. Например, карта была выпущена 1 февраля, но первая покупка была совершена 14 февраля, поэтому именно с 14 числа начинается льготный отрезок времени. |

| Для каждой операции | Данный способ встречается достаточно редко. Он предполагает, что для каждой расходной операции начинается собственный льготный период. Такой метод считается очень выгодным для самих держателей платежных инструментов, так как им не надо сразу возвращать до конкретной даты крупную сумму средств, поэтому все расходы распределяются по времени. |

Не рекомендуется полагаться только на свою память, поэтому желательно подключить уведомление по смс-сообщениям, чтобы работники банка регулярно оповещали о дате платежа.

Как работает

Он предполагает, что каждому держателю кредитки предоставляется определенный промежуток времени, в течение которого можно тратить средства в рамках имеющегося лимита. Как и разные займы, потраченные средства надо возвращать до строго установленного срока, причем в течение этого времени не начисляются проценты.

По-другому грейс период называется льготным сроком или беспроцентным. Во время этого отрезка времени обычно не взимаются проценты, хотя некоторые банки могут начислять невысокие проценты.

Если не возвращаются средства до окончания этого периода, то начисляется на потраченные средства значительная ставка, причем она обычно намного выше, чем ставки по стандартным кредитам.

Если оформлять кредитную карту в известном и крупном банке, то она не будет содержать разные скрытые комиссии или другие недостатки.

Действует льготный период для всех затрат по кредитке, которые могут реализоваться в стандартных торговых организациях или в интернет магазинах.

Длительность в банках

Каждый банк устанавливает собственный льготный период, поэтому по различным кредиткам данный параметр может значительно отличаться. Нередко вовсе предлагаются индивидуальные условия для каждого держателя:

- Альфа-Банк: от 60 до 100 дней;

- ВТБ24: до 50 дней;

- Сбербанк: до 50 дней;

- Восточный банк: до 56 дней.

Проценты по кредиткам в случае, если не возвращаются деньги до окончания грейс периода, значительно отличаются. Они варьируются от 15 до 30 процентов, причем в среднем равны 25%. Чем более длительный льготный срок предлагается банком, тем более высокие проценты начисляются при нарушении условий использования кредитки.

Честный и нечестный период

Каждый человек, планирующий оформление кредитки, должен тщательно изучать условия, предлагаемые банком. Дело в том, что по ним можно определить, является ли льготный промежуток времени честным.

Нечестным будет считаться срок, по окончанию которого требуется полностью погасить все долги. Только при использовании честного льготного периода обеспечивается легкость применения кредитки.

Что означает грейс период, смотрите видео:

Это обусловлено тем, что погашаются долги только за прошлый срок, поэтому можно без проблем с помощью зарплаты погасить задолженность. Если же требуется возврат всего долга, то это приводит обычно к появлению значительных процентов.

Какие операции учитываются

Обычно в грейс период входят все операции, если они совершаются в безналичном виде. Сюда относится покупка разных товаров или услуг как в стационарных торговых учреждениях, так и в магазинах, работающих в сети.

Во многих банках прекращается действие льготного срока, если держатель с помощью банкомата обналичивает средства, имеющиеся на кредитке.

Таким образом, практически по всем кредиткам предлагается грейс период. Каждый держатель такого платежного инструмента должен разобраться в правилах его применения, в его длительности и других параметрах. Только в этом случае можно пользоваться данным банковским продуктом без необходимости уплачивать комиссию и проценты.

Что такое грейс период по кредитной карте?

При выборе кредитной карты основным критерием является продолжительность грейс периода. Считается, что чем он длиннее, тем лучше. Но на самом деле это не всегда так.

В статье я не только рассказываю об особенностях льготного периода и даю советы по его выгодному использованию, но и делаю обзор лучших кредитных карт с грейсом.

Что такое грейс период по кредитной карте, и как он работает?

Если говорить простыми словами, то льготный или грейс период — определенный временной интервал, в течение которого держателю кредитной карты не начисляются проценты за использование заемных средств. В некоторых банках в этот промежуток плата взимается, но в меньшем размере. Другими словами, можно достаточно продолжительное время пользоваться заемными деньгами, а потом погасить задолженность без процентов.

Главное условие предоставления грейса почти во всех банках в том, чтобы до его окончания потраченная сумма должна быть возвращена в полном объеме. В противном случае проценты будут удержаны по стандартной ставке. Также может быть оговорено, что следующий льготный период не будет предоставлен до тех пор, пока не погашена задолженность за предыдущий месяц.

В большинстве банков льготный период длится до 50-55 дней, но некоторые финансовые организации предлагают 100 дней и больше.

Зачастую грейс распространяется только на безналичные операции, при этом часто «льготные» траты ограничены определенным перечнем. Почти всегда без начисления процентов не получится:

- снять наличные;

- перевести деньги друзьям или родственникам;

- перечислить деньги компании по реквизитам;

- пополнить электронный кошелек;

- оплатить мобильную связь через личный кабинет;

- пополнить свой счет и т.д.

Но некоторые банки всё-таки предоставляют возможность не платить проценты за все совершенные по карте операции, включая обналичивание и денежные переводы.

Как считать грейс период по кредитной карте

Главная хитрость банков в том, что грейс начинается не с даты покупки. То есть просто прибавить к ней 50 или другое количество дней будет неправильно.

По каждой кредитке условия предоставления беспроцентного периода будут свои. Но существуют общие правила расчета, которые можно применить к большинству банков.

Для разбора самой распространенной схемы расчета льготного периода нужно разобрать 2 понятия:

- Расчетный период — временной промежуток, в течение которого клиент тратит средства. Он обычно составляет 30 дней, но не всегда начинается с 1 числа месяца. Точкой отсчета может быть дата активации карты или первой операции по счету, также банк иногда сам устанавливает определенное число. Каждый месяц в указанную дату будет начинаться новый расчетный период.

- Платежный период — промежуток времени, в течение которого клиент должен внести потраченные деньги. Почти всегда он начинается сразу по окончанию расчетного периода, его продолжительность устанавливается банком.

Также еще есть термин «сумма к погашению» — объем денежных средств, которые нужно внести до окончания платежного периода для использования грейса. Если оплатить её только частично, то возможность пользоваться деньгами без процентов предоставлена не будет.

По карте Анатолия расчетный период начинается 5 числа каждого месяца и длится до 5 числа следующего. Грейс по его тарифу составляет до 55 дней. Из них 30 дней длится расчетный период, а 25 — платежный.

Анатолий совершил следующие траты:

- 6 мая — 12 000 рублей;

- 16 мая — 10 000 рублей;

- 6 июня — 5 000 рублей.

После 5 июня (последний день расчетного периода) у Анатолия будет 25 дней на оплату потраченных сумм. То есть он должен до 30 июня внести 22 000 рублей, иначе на эти операции будут начислены проценты.

Еще 5 000 рублей Анатолий потратил в следующий расчетный период, который длится с 5 июня по 5 июля. Эту сумму и все последующие траты за этот промежуток времени он должен внести до 30 июля.

Обратите внимание, что некоторые банки не открывают новый грейс до полного возврата всех сумм, потраченных в течение предыдущего.

Пример выше показывает не только принцип расчета льготного периода. Еще он поясняет, почему банки пишут «до 55 дней» — максимально долго без процентов пользоваться деньгами можно только при совершении покупки в первый день расчетного периода. В остальных случаях продолжительность грейса может быть иной. Например, если Анатолий совершит покупку 4 июня, то беспроцентное использование денег продлиться всего 26 дней. В этом случае лучше подождать и перенести траты на новый расчетный месяц.

Нечестный и честный грейс — что это такое

Описанная выше схема привычна — именно она применяется чаще и дольше всего. Для ее обозначения используется обывательский термин «честный грейс».

Но есть и другой вариант расчета. При этом он не является нечестным или некорректны, он просто другой.

Некоторые банки используют следующую схему:

- фиксируется дата первой покупки после восстановления кредитного лимита;

- с этого момента начинается отсчет льготных дней;

- все последующие траты нужно будет вернуть до указанной даты.

Для наглядности приведу пример.

У Семена была кредитка с грейс периодом 100 дней. 1 августа он потратил 5 000 рублей, а затем в течение 100 дней совершил еще около 10 операций. Вернуть все потраченные в течение этого времени деньги он должен до 8 ноября (1 августа плюс 100 дней).

Такая схема обычно применяется по картам с грейс периодом 200 или 100 дней. «Нечестность» в том, что у клиента на погашение некоторых операций, может остаться совсем мало времени. Если Семен, например, совершит какую-либо покупку 5 ноября, то без процентов он сможет использовать потраченную сумму только 2 дня.

При такой схеме расчета почти все банки требуют вносить ежемесячные платежи в размере 5-10% от суммы задолженности.

Лучшие кредитные карты с грейс периодом

Из примера выше видно, что не всегда карта с наибольшим грейс периодом лучше других. При выборе кредитки внимание следует уделять комплексу факторов — стоимости годового обслуживания, удаленности и часам работы офиса, комиссии за снятие наличных и другим.

Я проанализировала рынок и выбрала 5 кредиток, которые заслуживают вашего внимания. Карты рассрочки (например, Халва от Совкомбанка) в этом обзоре не рассмотрены.

Для наглядности и удобства их основные условия сведены в таблицу.

| Название банка | Продолжительность и особенности расчета грейса | Годовая процентная ставка | Комиссия за снятие наличных | Стоимость обслуживания | |

|---|---|---|---|---|---|

| ВТБ (бывший ВТБ 24) | 101 день со дня первой расходной операции, распространяется на снятие наличных | 26% | 5,5% от суммы, минимум 300 рублей | 249 рублей в месяц или бесплатно при покупках на сумму от 5 000 рублей в месяц | |

| Сбербанк | до 50 дней на безналичные траты, началом расчетного периода считается день, следующий за днем совершения покупки | 27,9% | 3% от суммы, минимум 390 рублей | 750 рублей в год | |

| Тинькофф | до 55 дней, на получение наличных не распространяется | от 12% до 49,9% | 2,9% от суммы плюс 290 рублей | 590 рублей в год | Оформить |

| Русский Стандарт | до 55 дней, действует только на безналичные операции | от 21,9% до 39,9% | первые 10 000 рублей без комиссии, далее 2,9% от суммы плюс 290 рублей | 499 рублей в год | Оформить |

| Почта Банк | до 120 дней, распространяется только операции оплаты товаров или услуг. Расчетный период длится 1 месяц, после чего еще 90 дней дается на погашение задолженности | от 22,9% до 31,9% | 5,9%, минимум 300 рублей | 900 рублей в год |

Отдельное внимание заслуживают банк Восточный Экспресс и Альфа-Банк. В их продуктовой линейке представлены как карты с «честным» грейсом до 56-60 дней, так и кредитки с возможностью без процентов пользоваться заемными средствами до 100-180 дней.

Примечание. В таблице указаны основные тарифные планы, предлагаемые тем или иным банком. Во многих кредитных организациях представлены и другие карты, но в большинстве случаев особенности расчета беспроцентного периода у них аналогичны перечисленным выше.

Можно ли обналичить деньги с кредитной карты, сохранив грейс

В большинстве банков при получении денег в банкомате или через кассовый терминал удерживается комиссия, а проценты начисляются с первого дня пользования деньгами — льготный период предоставлен не будет.

Но существуют «уловки», используя которые можно не только сохранить грейс, но и избежать комиссии. К ним относятся:

Льготный период по кредитной карте

Понятие льготного периода, как рассчитывается, на какие траты распространяется, примеры и отзывы

Хотите знать, как пользоваться лимитом на кредитной карте бесплатно? В этой статье мы расскажем, что такое льготный период, и как погашать задолженность без процентов.

Мы подобрали для Вас самые выгодные предложения.

Заполните анкету в несколько мест чтобы повысить вероятность одобрения.

до 300 000р

Без справок и поручителей

Моментальная выдача карты

Рассрочка 0% до 10 месяцев

до 300 000р

Карта рассрочки

Рассрочка до 12 месяцев

Обслуживание 0 руб.

до 500 000р

Льготрый период до 120 дней

Мин.платеж 3%

Возраст от 21 до 75 лет.

до 500 000р

Без % по кредиту 100 дней

Мин.платеж 3%

Возраст от 18 лет.

Понятие льготного периода

Беспроцентный (льготный, грейс-период) – это установленный банком срок, до окончания которого можно пользоваться лимитом по кредитной карте бесплатно. Чтобы разобраться в тонкостях применения этого периода, нужно понимать принцип действия самой кредитки.

По сути, кредитная карта представляет собой нецелевой потребительский заем, выданный банком клиенту под определенный процент. Однако, в отличие от простого кредита, процент на который начисляется сразу после получения, проценты по кредитке начисляются не на весь лимит, а на сумму совершенных по карте операций.

Например, лимит по вашей карте составляет 100 тыс. руб. В течение месяца Вы дважды расплатились карточкой за покупки на 10 и 20 тыс. руб. Проценты за пользование кредитными деньгами начислятся только на эти 30 тыс. руб., причем начисление будет производиться отдельно на сумму каждой операции, начиная с момента ее совершения. Если до определенного числа следующего месяца Вы вернете эти деньги на карточный счет, начисленные проценты выплачивать не придется.

Расчетный период + количество дней, отведенное в следующем месяце до даты погашения = льготный период по кредитной карте.

Банки самостоятельно устанавливают продолжительность грейс-периода по кредиткам. У большинства учреждений он длится 50-60 дней, хотя некоторые предлагают карты с беспроцентным периодом свыше 100 дней.

Как считается льготный период по кредитной карте?

Помимо того, что продолжительность грейс-периода по карточкам разных банков неодинакова, различаются и схемы расчета этого срока. В условиях пользования кредиткой указывается максимальная его продолжительность, при этом фактическое количество дней, отведенных для беспроцентной оплаты задолженности, зачастую привязано к датам совершения карточных операций. Чтобы не запутаться в процессе погашения, нужно знать, какая схема применяется в вашем банке.

1. Льготный период = расчетный период + определенное количество дней

Это наиболее распространенная методика исчисления, применяемая большинством организаций. Она напрямую связана с понятиями расчетного и платежного периодов.

Расчетный период обычно равен 30 дням. Совершенные за этот срок платежи фиксируются в выписке, а по окончании месяца задолженность суммируется и выставляется к погашению в течение платежного периода (чаще всего, 20-30 дней следующего месяца). Если до расчетной даты вся сумма долга возвращается на карточный счет, начисленные проценты не предъявляются к оплате. Если же задолженность погашается не в полном объеме, проценты прибавляются к оставшемуся долгу.

Согласно этой схеме 30 дней расчетного периода + определенное количество дней следующего месяца = льготный период. Максимальная его продолжительность – 50-60 дней (по платежам, проведенным в начале месяца), а минимальная – 20-30 дней (по операциям, совершенным в конце месяца).

Эта схема может показаться запутанной, поэтому на сайтах многих банков имеются калькуляторы расчета продолжительности грейс-периода по кредитным картам.

Основная сложность в этом процессе – определить, с какой именно даты начинается расчетный период. У разных кредиторов он привязан к разным датам. Проще всего, когда начало этого периода совпадает с началом календарного месяца – такая схема позволяет без труда понять, какие операции вошли в прошлый отчет, а какие перенесутся на новый срок. Эта система, к примеру, применяется в ВТБ и в ЮниКредит Банке. В ряде других организаций (например, в Сбербанке) отчетный период возобновляется с даты формирования выписки по карточному счету. Узнать эту дату можно из предыдущей выписки или через «Сбербанк Онлайн».

Как правило, началом нового расчетного периода служат:

- первое число календарного месяца;

- момент проведения первой транзакции;

- день выпуска/активации карты;

- дата ежемесячной выписки.

Уточнять действующий принцип расчетов следует в банке при оформлении карты.

2. Льготный период = дата первой операции + установленное число дней

По кредиткам некоторых организаций новый отчетный период начинается не с окончания предыдущего, а с момента проведения очередной транзакции по карте. Так, если после погашения всей суммы долга по прошлым операциям Вы какое-то время не пользовались кредиткой, беспроцентный период начнет отсчитываться с даты следующего платежа.

3. Расчет для каждой операции отдельно

Эта схема используется довольно редко и характеризуется тем, что для погашения долга по каждой операции отводится отдельный льготный период. Вносить платежи в этом случае нужно в том же порядке, в котором Вы совершали покупки. Такая система довольно удобна, если Вы редко пользуетесь картой, но при активном применении карточки велик риск запутаться в платежах.

На какие траты распространяется льготный период?

Каждый банк самостоятельно определяет перечень операций, по которым действует беспроцентный принцип погашения. Обычно это расчеты в торгово-розничных сетях и безналичные платежи. А вот на снятие наличных по картам большинства банков грейс-период не распространяется.

Если Вы воспользовались кредиткой для получения денег в банкомате, проценты на снятую сумму начислятся даже в случае погашения долга в течение льготного периода. Тем не менее, существует несколько приемов, которые позволяют получать с карты наличные, не выплачивая проценты.

«Card to Card» от Тинькофф

Сервис предназначен для совершения карточных переводов, причем с его помощью можно переводить деньги даже с карт, переводы по которым не предусмотрены. Дело в том, что транзакции этого сервиса воспринимаются карточными системами не как переводы, а как обычные платежи, поэтому они попадают под действие беспроцентного периода.

За осуществление переводов Тинькофф Банк удерживает 1,5% от суммы операции, при этом банки, выпустившие карты, дополнительные комиссии обычно не взимают. Для того, чтобы избежать комиссии со стороны Тинькофф Банка, следует использовать его карту, например «Тинькофф Блэк».

Мобильное приложение Почта Банка

Чтобы воспользоваться этим вариантом, нужно иметь дебетовую карту и установить приложение Почта Банка. Через приложение можно пополнять дебетовую карту Почта Банка с любых карточек, включая кредитные. За операции до 3 тыс. руб. удерживается комиссия, а крупные переводы комиссией не облагаются.

Переводы со счетов кредитных карт, проведенные через мобильное приложение Почта Банка, также классифицируются как платежи и попадают под действие грейс-периода.

Отзывы

Как следует из отзывов в Интернете, трудности у клиентов вызывает расчет беспроцентного периода и порядок внесения платежей.

«В Русском Стандарте мне обещали карту, бесплатный период по которой 200 дней. По факту этих дней гораздо меньше. Я заказал карточку 10 февраля, но приехала она в наш филиал только в конце месяца. В итоге выяснилось, что льготный период начинается не со дня, когда я официально получил карточку, а с даты, когда ее выпустили, то есть с 12 февраля. И чем позже получишь карту, тем меньше из этих 200 дней останется».

«Обслуживаюсь в Альфа-Банке давно, и мне регулярно предлагают разные кредиты. Недавно поддался на уговоры и оформил кредитку с беспроцентным периодом 100 дней. Пользовался ей какое-то время, все устраивало. Но однажды поехал в отпуск, а на карте остался долг 2 тыс. рублей. Рассчитывал, что вернусь и заплачу какие-то копейки из расчета 2 тыс. под 26% за то, что не попал в льготный период. В результате заплатил почти 8 тыс. процентов за все покупки, которые совершал в эти 100 дней».

Заключение

При правильном использовании кредитная карта с льготным периодом станет отличным подспорьем, позволяющим иметь под рукой запас денежных средств, которыми можно пользоваться бесплатно. Оформляя кредитку, обязательно выясните в банке, как рассчитывается льготный период, и где посмотреть информацию о сумме долга. Если не погашать задолженность в течение грейс-периода, проценты за пользование деньгами могут составить внушительную сумму, так как ставки по кредитным картам довольно высокие.

Как работает грейс-период

Как не платить проценты по кредитке

Пользуясь кредиткой, не обязательно платить проценты. Если вернуть сумму задолженности в грейс-период , картой можно пользоваться бесплатно. Расскажем, что делать, чтобы никогда не платить проценты.

Грейс-период — синоним беспроцентного периода. Это время, в течение которого можно погасить долг за покупки без процентов. Благодаря этому можно пользоваться кредиткой в пределах установленного лимита и никогда не платить за использование кредитных денег.

Отличия льготного периода от расчетного. Раз в месяц банк присылает выписку — документ, в котором фиксируется задолженность по кредитке. Месяц между выписками — расчетный период. В течение него вы расплачиваетесь кредиткой за покупки.

Льготный период — срок, в течение которого необходимо погасить долг, чтобы банк не начислил проценты.

Чтобы воспользоваться грейс-периодом , достаточно расплатиться кредиткой и вернуть сумму долга до определенной даты. Сумма долга и дата, до которой нужно этот долг вернуть, обычно указана в выписке банка. Грейс-период есть почти у всех кредитных карт, но его условия разнятся. Расскажем про основные моменты, которые стоит учесть при использовании беспроцентного периода.

В некоторых банках в грейс-период проценты тоже начисляются, но гораздо ниже обычной ставки. Это встречается редко, поэтому о таких условиях в статье рассказывать не будем.

Какие операции попадают под грейс-период

Каждый банк сам определяет, на что действует беспроцентный период. Обычно это только покупки и безналичные платежи.

Действует ли грейс-период при снятии наличных. Грейс-период чаще всего не распространяется на снятие наличных и переводы на карту, в том числе свою карту того же банка. Если снять деньги в банкомате или перевести другу на день рождения, банк возьмет комиссию и сразу начнет начислять проценты по повышенной ставке — льготного периода нет.

При погашении долга банк сначала погашает покупки, а снятия наличных — в последнюю очередь. Чтобы перестать платить проценты за снятие, придется погасить весь долг.

Например, вы потратили по кредитке 50 000 Р и перед датой платежа собирались погасить всю сумму долга. Потом сняли 1000 Р на случайную покупку в переходе и теперь платите проценты с этой суммы. Просто вернуть 1000 Р не получится: чтобы не платить проценты, надо погасить весь долг — 51 000 Р , комиссию и начисленные проценты.

Если вам нужна крупная сумма наличных, лучше оформить кредит — так проценты и переплата по ним будут ниже, а деньги с карты можно снять в любом банкомате.

Некоторые банки предлагают беспроцентный период и для снятия наличных. Если для вас это принципиальное требование, выбирайте карты с подобными условиями. Но в таком случае вы не сможете зарабатывать кэшбэк и бонусы за безналичные покупки, и выгода от использования кредитки будет ниже.

Оплата минимального платежа

В конце каждого расчетного периода надо вовремя внести минимальный платеж — часть долга, которую необходимо вносить ежемесячно, чтобы банк не начислил штраф. Обычно он составляет от 5% до 8% от суммы задолженности.

Например, вы купили подарок за 10 000 Р . Чтобы грейс-период не закончился с датой платежа по нему, в конце расчетного периода вы должны внести 800 Р — 8% от суммы покупки.

Если пропустить оплату минимального платежа, банк решит, что условия грейс-периода не выполнены, и начислит штраф за неуплату минимального платежа и проценты по долгу. В следующий раз воспользоваться грейс-периодом можно будет только после уплаты всего долга.

Если вовремя не погасить долг по выписке, нужно внести сумму долга и сумму начисленных процентов — так перестанут начисляться проценты.

Иногда люди открывают несколько кредиток с грейс-периодом на снятие наличных, чтобы перебрасывать деньги с одной на другую и получить бесконечный беспроцентный период. Это не работает: все равно придется платить за обслуживание, вносить минимальные платежи и когда-нибудь вернуть всю сумму задолженности.

Длительность грейс-периода

В разных банках длительность грейс-периода разная. Чаще всего беспроцентный период длится от 50 до 55, иногда — до 100—120 дней и больше. По кредитным картам Тинькофф-банка грейс-период составляет в среднем 55 дней.

Виды грейс-периодов

Есть три основных вида беспроцентного периода. Чтобы узнать, какой из них предлагает банк, смотрите кредитный договор.

Грейс-период на основе расчетного периода встречается чаще всего. Он делится на два этапа: расчетный и платежный. В первом — вы тратите деньги, во втором — погашаете долг за первый этап.

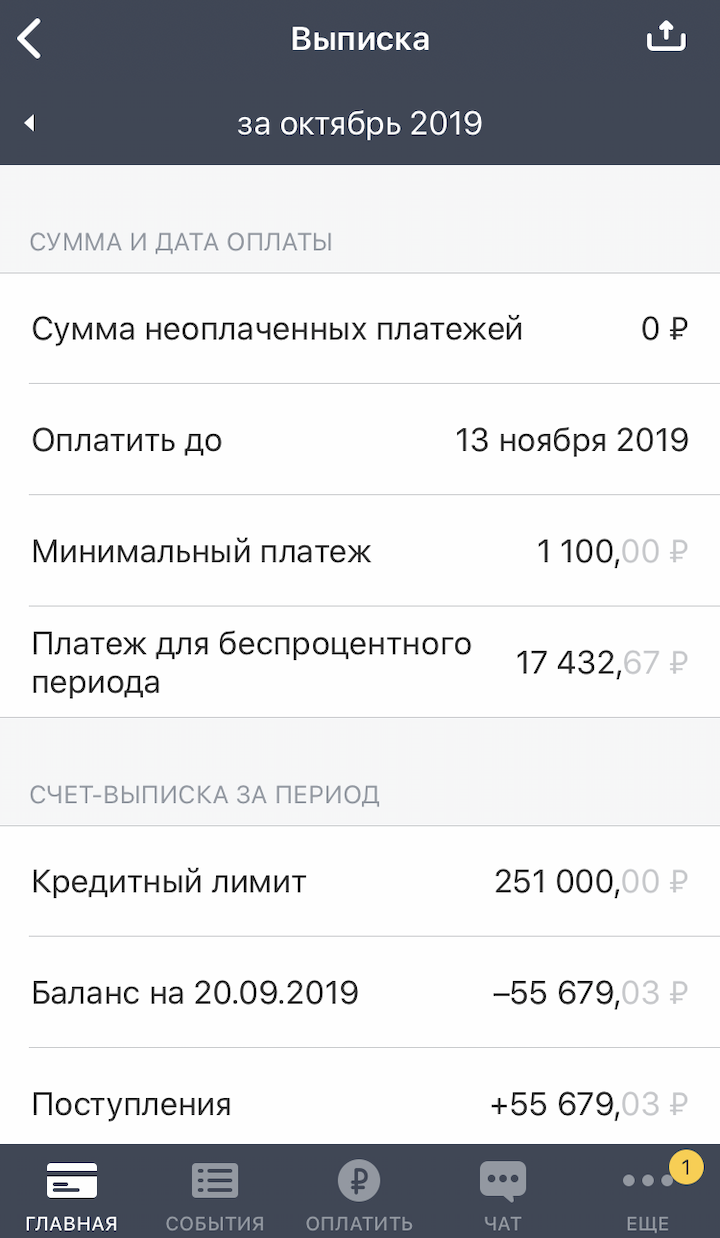

Это работает так. Вы расплачиваетесь кредиткой, а банк в конце расчетного периода подсчитывает, сколько денег вы ему должны, и присылает выписку. В ней указаны дата и сумма платежа для беспроцентного периода. Если будете вовремя вносить платежи, сможете пользоваться деньгами банка бесплатно.

Р . Если он вернет все деньги до 13 ноября, процентов по ним не будет” w > Пример выписки по кредитной карте. За октябрь пользователь потратил 17 432,67 Р . Если он вернет все деньги до 13 ноября, процентов по ним не будет

Р . Если он вернет все деньги до 13 ноября, процентов по ним не будет” w > Пример выписки по кредитной карте. За октябрь пользователь потратил 17 432,67 Р . Если он вернет все деньги до 13 ноября, процентов по ним не будет

Продолжительность льготного периода по каждой конкретной покупке зависит от того, в какой день расчетного периода вы воспользовались картой.

Например, в банке платежный срок — 25 дней после окончания расчетного периода. То есть первый месяц после выписки вы можете тратить кредитные средства, а в течение следующих 25 дней должны вернуть их банку. Если выполнить это условие, процентов не будет.

Вот вы получили выписку 15 марта, а 20 марта оплатили кредиткой новый смартфон. Чтобы не платить проценты за эту покупку, вы должны погасить задолженность до 8 мая — через 50 дней.

Фактически в этом случае беспроцентный период для всей суммы задолженности — 25 дней. Но для конкретной покупки, если совершить ее в первый день после выписки, он будет до 55 дней.

Грейс-период по каждой операции встречается реже. В этом случае для каждой покупки действует собственный льготный период, например 50 дней. Погашать задолженности надо в том же порядке, в котором совершали покупки. Если вы редко пользуетесь кредиткой, эта система может быть удобнее.

Грейс-период с первой покупки — самый редкий вариант беспроцентного периода. Он действует только определенный срок, например 100 или 200 дней после первой операции по карте. После этого грейс-период начинают рассчитывать на основе расчетного периода или даты отдельной покупки. Такую схему банки обычно используют для привлечения новых клиентов.

Еще банки по-разному отсчитывают начало нового беспроцентного периода в следующем месяце. Есть два варианта:

- После оплаты минимального взноса отсчет грейс-периода начинается заново. Эта схема удобнее: можно расплачиваться кредиткой целый месяц, а потом погасить задолженность с зарплаты.

- Для нового беспроцентного периода надо сначала погасить всю задолженность за прошлый период. Это неудобная схема: выполнить условия льготного периода сложно, а если их не соблюсти, проценты начнут быстро расти.

Как рассчитать окончание грейс-периода

Рассчитать окончание льготного периода по каждой операции просто — отсчитайте нужное количество дней от покупки.

Например, беспроцентный период кредитки — 50 дней после покупки. 1 сентября вы купили планшет за 20 000 Р . Вы должны вернуть эту сумму до 20 октября — через 50 дней.

Рассчитать беспроцентный период на основе расчетного периода тоже просто — прибавьте к дате выписки срок для оплаты долга.

Например, беспроцентный период — до 55 дней. Это значит, что после окончания расчетного периода в зависимости от прошедшего месяца есть 24—27 дней , чтобы погасить задолженность. Если выписка первого числа месяца, погасить долг за следующий месяц надо до 24—27 числа этого месяца.

Вот вы оплатили кредиткой авиабилеты на 5-й день расчетного периода. Через 25 дней закончится расчетный период, и банк пришлет выписку с суммой задолженности, минимальным платежом и датой платежа для беспроцентного периода. В среднем это 25 дней после выписки. В течение этого срока необходимо погасить весь долг за прошлый месяц. Беспроцентный период для покупки билетов рассчитывается из того, сколько дней осталось до выписки плюс в среднем 25 дней до платежа. Получается, беспроцентный период — 50 дней.

Если совершить покупку в первый день расчетного периода, беспроцентный период был бы 55 дней. Если в последний, то всего 25.

Необязательно рассчитывать точный срок окончания беспроцентного периода. Чтобы не платить проценты по кредитке, возвращайте долг за прошлый месяц до даты платежа.

Срок беспроцентного платежа указан в выписке, личном кабинете или мобильном приложении. Если у вас карта Тинькофф-банка, воспользуйтесь нашим калькулятором беспроцентного периода.

Если боитесь пропустить дату платежа, подключите смс-уведомление . Оно платное, но если вы забывчивы, несколько десятков рублей в месяц уберегут вас от процентов.

Если вы используете кредитку для блокировки средств, например при бронировании гостиницы, то отсчет беспроцентного периода начнется только с момента списания денег с карты. На заблокированные деньги банк не начислит проценты.

Зачем грейс-период нужен банкам

Банк зарабатывает на пользователях кредиток, даже если они всегда вовремя погашают долг и никогда не платят процентов.

С каждой покупки платежные системы — «Мастеркард», «Виза», «Мир» — берут себе 1—2% . Частью этой прибыли они делятся с банком: это вознаграждение за то, что клиент расплатился картой, а не наличными.

Плата за годовое обслуживание взимается независимо от того, уложился владелец кредитки в льготный период или нет. Бояться этого не стоит. Если вы активно пользуетесь кэшбэком и бонусами, за год вы заработаете больше, чем отдадите за обслуживание.

Беспроцентный период — это поощрение добросовестных клиентов. К сожалению, в него укладываются не все. Если клиенты не смогут погасить всю сумму задолженности, банк начнет начислять проценты за пользование кредитом.

Выгодно ли пользоваться кредитками с льготным периодом

Плюсы грейс-периода . Грейс-период — одно из основных преимуществ кредитных карт. Он позволяет рассчитывать на заемные средства и зарабатывать на кредитке. Если укладываться в грейс-период , можно не платить проценты за использование кредитных денег, а собственные — разместить на депозите или карте с процентом на остаток. Еще можно заработать кэшбэк и бонусы — они, как правило, выше, чем бонусы за пользование дебетовой картой. Также, пользуясь кредиткой, можно улучшить кредитную историю.

Платить НДФЛ с матвыгоды за пользование кредитными средствами по грейс-периоду не нужно.

Минусы у грейс-периода тоже есть. Когда не надо сразу возвращать долги, легко потратить больше того, что у тебя есть. Если не успеете вернуть деньги до конца грейс-периода , придется платить проценты — они перекроют по ставкам любые выгоды, которые вы можете получить от кредитки.

Типичные ошибки владельцев кредиток

Забывчивость — самая распространенная ошибка. Люди забывают вовремя внести минимальный платеж или погасить всю задолженность, опаздывают с выплатой на несколько часов или дней и вынуждены платить проценты. Такое часто случается с людьми, у которых несколько кредиток в разных банках.

Чтобы не забывать платить вовремя, подключите смс-информирование или настройте автоплатеж с зарплатной карты. Помните, что пропущенный срок оплаты — это не только проценты, но и ухудшение кредитной истории.

Оплата в последний момент. Если вы вносите деньги на кредитку через партнеров или банковские переводы, не переводите деньги на карту в последний день беспроцентного периода. Иногда деньги на счет могут идти несколько дней. Может получиться, что вы внесли деньги вовремя, но банк получил их с задержкой и начислил штраф с процентами.

Оплата только минимального платежа. Большая часть минимального платежа — плата по процентам. Если платить только его, возвращать долг можно несколько лет.

Если можете, оплатите всю сумму задолженности сразу. Если не уложились в грейс-период , внесите как можно больше и не пользуйтесь кредиткой, пока не погасите задолженность.

Снятие наличных. Большинство банков возьмут комиссию за снятие и сразу же начислят повышенные проценты.

Незнание условий пользования кредиткой. Банки могут обещать выгодные условия: бесплатное обслуживание, беспроцентный период до 200 дней, пониженные проценты, которые могут оказаться не такими привлекательными. Например, бесплатное обслуживание только первый год, а потом в два раза дороже, чем у конкурентов, а беспроцентный период действует только при полном погашении долга. Поэтому всегда внимательно читайте мелкий шрифт и взвешивайте, действительно ли условия по кредитке выгодные.

Сначала читать, потом подписывать

Неиспользование бонусов. Кредитка позволяет не только пользоваться дополнительными деньгами, но и зарабатывать бонусы в виде кэшбэка, миль, скидок. Важно выбрать программу лояльности, наиболее выгодную именно для вас. Если вы редко летаете, вряд ли мильные карты будут вам выгодны.

Лишние траты. У вас всегда должны быть деньги на погашение всей суммы задолженности. Если к концу грейс-периода не будет денег на погашение долга, не покупайте.

Несколько кредиток сразу. Чем больше карт вы используете, тем выше вероятность, что однажды вы в них запутаетесь, выйдете из грейс-периода , пропустите платежи и попадете на комиссии, штрафы и повышенные проценты.

Лишние допуслуги. Банки любят автоматически подключать услуги, которые могут быть вам не нужны. Например, смс-информирование или страхование. Их стоимость списывается с кредитки, и на них тоже начисляются проценты. Если вы редко пользуетесь кредиткой, про такие мелочи легко забыть. Платите только за то, чем пользуетесь.

Что такое грейс-период по кредитной карте, как им пользоваться?

Получить кредит, не уплачивая банку проценты, хотелось бы многим. И такая возможность есть: сейчас каждый уважающий себя банк выдаёт кредитки, по которым можно не платить проценты. Однако заёмщики забывают, что грейс-период по кредитной карте действует далеко не во всех случаях. Чтобы эта услуга была действительно выгодной, необходимо правильно пользоваться предложенными банком преференциями, избегая неприятных сюрпризов, о которых многие просто не подозревают.

Grace период — что это?

Период льготного кредитования — время, когда держатель кредитки использует заёмные средства банка, не уплачивая ему проценты либо уплачивая их по более низкой ставке. Казалось бы, существование такой услуги нарушает главный принцип кредитования — использование ссудных средств на условиях платности, срочности и возвратности. Однако на самом деле проценты по кредиту начисляются с первого дня выдачи ссуды. Не погашать их банк позволяет клиенту при соблюдении определённых условий.

Фактически ссуда будет бесплатной только в том случае, если клиент вовремя закроет долг перед банком. Время, в течение которого он обязан это сделать, называется grace период. Какой-то фиксированной длительности у него нет: в среднем он длится 1-2 месяца. Некоторые банки предлагают продукты с более длительной отсрочкой платежа — до 120 и более дней, но сейчас такие предложения на рынке встречаются не особо часто.

Популярные кредитки с отсрочкой платежа:

- ВТБ, Сбербанк — до 50 дней;

- Тинькофф — до 55 дней;

- Совкомбанк — до 56 дней;

- Альфа-Банк — 100 дней;

- Райффайзен Банк — 110 дней;

- Почта Банк, УБРИР — до 120 дней.

Кредитный лимит большинства карт не превышает 300 тысяч рублей. Впрочем, для текущих трат этого вполне достаточно. Если существует потребность в более крупной сумме, удобнее (и дешевле) оформить потребительский кредит.

Как пользоваться кредитной картой с льготным периодом?

Чтобы оформление кредитки не затянуло в долговую яму, следует внимательно изучить кредитный договор либо уточнить у операциониста, на какие транзакции распространяется льгота. Далее описаны существенные моменты, на которые следует обратить внимание.

Чаще всего грейс-период открывается для оплаты услуг или приобретения товаров. На снятие наличных с карты льготы обычно не действуют. Иначе говоря, даже если своевременно возместить обналиченную в банкомате сумму, избежать уплаты комиссии за эту операцию не получится.

Льготные периоды по картам бывают двух видов:

- Возобновляемый (револьверный) — заключается в том, что для пользования льготой клиенту нужно оплатить минимальный взнос (его сумма прописывается в договоре). С момента оплаты начинает действовать новый grace-period.

- Классический (нулевой) — при нём возможность использования заёмных средств в следующем месяце наступает после полного погашения долга предыдущего месяца. Тогда grace-period сокращается до 30-31 дня.

Первый вариант предпочтителен, поскольку требует меньших материальных затрат для поддержания кредитки в работоспособном состоянии. Второй — фактически представляет собой краткосрочный кредит, выдаваемый на 1 месяц. Понятно, что назвать такие банковские продукты выгодными или удобными нельзя.

Также заёмщику стоит разобраться в том, какая именно дата становится точкой старта для начала действия расчётного периода.

- момент подписания договора;

- дата активации карты;

- момент совершения покупки/списания средств со счёта в банке.

Нередко в кредитных договорах встречается формулировка «… период кредитования до … дней». Это означает, что окончание грейс периода произойдёт через прописанное в договоре количество дней. Следовательно, именно тогда наступает крайний срок погашения обязательств перед банком за текущий месяц.

Заёмщик 01.09.2018 оформил карту с грейс-периодом в 50 дней, при этом расчётный период — 30 дней, а платёжный — 20. С 1 по 30 сентября клиент совершал различные покупки по карте. Затем с 1 по 20 октября он должен возместить накопившийся за сентябрь долг либо внести минимальный платёж (в зависимости от условий договора). Если средства поступят на счёт своевременно, проценты по кредиту уплачивать не придётся.

В тех случаях, когда клиент забывает внести деньги, сумма к погашению в грейс период исчисляется исходя из того, сколько денег было выбрано из лимита, а также действующей ставки по займу.

Следует помнить, что одновременно с платёжным периодом сентября начинает действовать новый расчётный период октября — операции по нему будут учитываться уже в ноябре.

Когда начинается грейс-период и как его рассчитать?

Заёмщикам, оформляющим карты с льготным периодом кредитования, следует помнить, что каждый банк рассчитывает его длительность по-своему. Фактически грейс-период состоит из двух частей:

- Расчётный — здесь клиент совершает покупки, оплачивая их картой. Стандартная длительность «времени для шопинга» составляет 30 дней, в течение которых накапливается задолженность.

- Платёжный — в оставшиеся дни банк высчитывает сумму задолженности, оповещает клиента о необходимости погасить долг. Для этого обычно используется выписка.

Как оформить кредитную карту с льготным периодом?

Прежде чем заказывать кредитку, разумно проанализировать продуктовые линейки ведущих банков. Принимать в расчёт нужно не только размер процентной ставки и длительность грейс-периода, но и наличие дополнительных опции у предлагаемого продукта, позволяющих немного сэкономить.

Среди популярных «плюшек» от банка:

- Кэшбэк (частичный возврат средств) за покупки в магазинах-партнёрах. Его величина обычно составляет 3-10% от суммы чека.

- Начисление бонусных баллов, которые несложно потратить в торговых точках, участвующих в программе.

- Покупки акционных товаров в рассрочку.

Порядок получения кредитки с грейс-периодом ничем принципиально не отличается от правил выдачи других потребительских кредитов. Специалист банка должен получить заявление-анкету заёмщика, исследовать кредитную историю клиента и сделать вывод о его платёжеспособности, после чего вынести решение об одобрении заявки либо отказе в займе.

Получить предварительное одобрение планируемой сделки удобнее всего в онлайн-режиме. Для этого нужно зайти на официальный портал банка и там заполнить заявку на выдачу карты. Предварительное решение обычно выносится в течение 30 минут. Затем придётся подъехать в офис кредитной организации, предъявить удостоверение личности либо заменяющие его документы, после чего подписать готовый договор. Дополнительно к общегражданскому паспорту может потребоваться второй документ: чаще всего это СНИЛС. Справку о доходах большинство банков не требует.

Выгодно ли использовать грейс-период?

Вопрос о том, имеют ли карты с льготным периодом какие-либо весомые преимущества перед другими кредитными продуктами, однозначного ответа не имеет. С одной стороны, возможность занимать у банка средства и не платить ему очень привлекательна, с другой — очевидно, что использование такого продукта требует от заёмщика определённого уровня финансовой грамотности и соблюдения платёжной дисциплины.

Чтобы не переплачивать по кредиту, следует:

- разобраться в схеме предложенного грейс-периода;

- скрупулёзно следить за всеми покупками по карте или даже планировать их заранее;

- внимательно просматривать приходные и расходные операции в присланной банком выписке;

- соблюдать сроки внесения денег;

- не снимать наличные без крайней необходимости.

Фактически такие кредитки предназначены для дисциплинированных заёмщиков, имеющих стабильный доход.

Преимущества и недостатки

Плюсы использования кредитных карт с беспроцентным периодом очевидны: это простота и быстрота их оформления и экономия на процентах.

Минусы продукта понятны из условий его использования. Чтобы не платить лишних процентов и штрафов, заёмщик вынужден соблюдать следующие правила:

- постоянно контролировать траты;

- вести учёт расходов по датам;

- вносить обязательные платежи, размер которых может меняться;

- оплачивать покупки безналично либо снимать наличные только в разрешённых банком размерах.

Видео по теме

Что такое грейс период по кредитной карте

Written by MIRovaya • 16.08.2019 • 194 просмотров • 0 • Полезно знать

Банки активно предлагают кредитные карты, многие потребители активно пользуются ими. Этот простой инструмент обеспечивает возможность рассчитываться заемными деньгами, получать бонусы и т. д. Практически по всем кредитным карточным продуктам доступен грейс-период. При правильном использовании он позволяет не платить процентов по кредиту. Но не все знают, что такое грейс-период по кредитной карте, как им правильно пользоваться, какие нюансы могут ждать держателя кредитного пластика. Со всеми этими вопросами надо разобраться, чтобы минимизировать переплату по кредитке или даже получать за счет него выгоду.

Что это такое

Грейс-период – это отрезок времени, на который клиенту предоставляют льготные условия кредитования. Если долг будет погашен полностью за время этого периода и все условия предоставления льгот будут соблюдены, то платить банку процентов за использование заемных средств не придется.

Замечание. В разных документах грейс-период часто называют также льготным или беспроцентным периодом.

Появился на российском рынке грейс-период относительно недавно – около 10-12 лет назад. Но сейчас практически все кредитки выпускаются с ним. При этом его продолжительность может существенно различаться и составлять от 50 до 100-240 дней. Если клиент не рассчитывается с долгом полностью до конца грейс-периода, то банк начисляет ему проценты. Причем они рассчитываются с даты, когда была совершена покупка (другая операция).

Зачем это нужно банкам

Конкуренция на рынке кредитных карт в РФ очень высока. Для банков грейс-период выступает эффективным маркетинговым инструментом, позволяющим привлекать новых клиентов, увеличивать выдачу пластика. Льготное кредитование, конечно, несет определенные расходы для финансового учреждения. Но они обычно ниже, чем прибыль от привлеченных клиентов.

При расчете прибыли банки исходят из того, что большинство клиентов не смогут или не захотят погашать долг полностью до окончания грейс-периода, нарушат условия применения нулевой ставки и им будут начислены проценты. Ставки при этом кредиткам с беспроцентным периодом традиционно выше, чем по потребительским кредитам или карточным продуктам без льготного кредитования на определенный срок.

Замечание. Частично банк также компенсирует затраты, связанные со льготным кредитованием за счет комиссии, получаемой за каждую операцию с торговых точек.

Как рассчитывается

На уровне законодательства понятие льготного периода кредитования никак не определено. Каждый банк самостоятельно определяет правила применения и расчета. Они описываются в договоре, приложениях к нему, правилах обслуживания кредиток или в других документах.

Существует 3 основные схемы расчета:

- Все расходы, сделанные в отчетном периоде, суммируются. Оплату их необходимо до конца платежного периода (обычно 20-25 дней, но иногда – больше). Фактически у клиента остается для беспроцентного погашения долга минимум срок платежного периода. Отчетный период может начинаться с даты первой операции, момента активации пластика, даты договора и т. д.

- Фиксированная длительность для всех операций. В этой схеме нет отдельных расчетного и платежного периода, а применяется общий срок грейс-периода. Все операции в нем соответствующие условиям программы считаются льготными при погашении до момента окончания грейс-периода.

- Отдельный льготный период для каждой транзакции. Для каждой операции устанавливается собственный льготный период, не зависящий от остальных. Обычно сроки льготного кредитования в этом случае короче.

Основным в России является грейс-период, разделенный на 2 отрезка – расчетный и платежный. Другие варианты встречаются реже, но исключать их нельзя и надо всегда читать внимательно условия продукта.

Как можно использовать средства

Кредитные карты предназначены прежде всего для оплаты покупок. Но большинство продуктов этой категории допускают также проведение и других операций – снятия наличных, переводы и т. д. Но для банка невыгодны операции, отличные от покупок. Они увеличивают риски невозврата средств и не приносят комиссии с торговой точки.

Большинство финансовых учреждений при переводах и снятии налички с кредитки берет комиссию, применяют повышенные ставки и другие меры, направленные на снижение количество таких операций. Довольно часто на них не распространяется также и действие грейс-периода, т. е. проценты начинают начисляться сразу. Уточнить действует льготное кредитование только на покупки или на другие операции лучше заранее в документации по выбранному продукту.

Нечестный и честный грейс-период

Грейс-период пользователи кредитных карт дополнительно разделяют на 2 вида «честный» и «нечестный». Они различаются правилами погашения долга для сохранения льготных условий кредитования. При «честном» грейс-периоде достаточно погасить долг по операциям, совершенным за расчетный период. Она фиксируется в выписке. Погасить долг за операции в следующем отчетном периоде надо уже в следующий платежный период.

«Нечестный» беспроцентный период требует для возобновления полного погашения задолженности перед банком. Это значит, что возобновление льготных условий кредитования происходит только при «проходе через ноль» на счете. Данный вариант избавляет от необходимости отслеживать постоянно выписки. Достаточно просто погасить до определенного числа весь долг перед банком, чтобы не переплачивать.

Как правильно пользоваться

Правильное пользование грейс-периодом позволяет существенно экономить. Если всегда погашать долг в пределах него, то не придется платить банку проценты. Свои деньги при этом можно разместить на накопительном счете или краткосрочном вкладе и получить дополнительный доход.

Несколько советов помогут пользоваться кредиткой со льготными условиями кредитования максимально правильно:

- Обязательно надо узнать правила грейс-периода по конкретной карте, а также дату формирования выписок, порядок определения даты платежа. На эту информацию надо ориентироваться при погашении долга.

- Желательно отказаться от снятия наличных полностью или, по крайней мере, снизить такие операции до минимума. Даже если на них действуют льготные условия, комиссия за выдачу наличных приведет к дополнительным расходам.

- Ежемесячные платежи надо делать своевременно. Грейс-период от обязательных платежей не освобождает, а при просрочке он сразу прервется.

- Всегда надо планировать свои расходы. Надо рассчитывать их так, чтобы гарантированно погасить задолженность до конца льготного периода.

- При возникновении сомнений или вопросов по дате, сумме платежа для сохранения грейс-периода надо обращаться к выпискам.

Лучшие кредитные карты с льготным периодом

Банки активно продвигают кредитки. В рекламе каждого продукта утверждается, что именно он самый лучший и подходящий для всех. Самостоятельно выбрать максимально подходящую кредитку довольно сложно. Потребуется изучить множество продуктов, что отнимет очень много времени.

Удобней сразу обратить внимание на список лучших карт с льготным периодом:

- «240 дней без %» (УБРиР) – кредитка с самым длинным грейс-периодом на рынке, продолжительностью до 240 дней. Она выпускается с лимитом до 300 тыс. р. и стоит 399 р. в месяц, но плату не взимают при покупках за месяц на 60 тыс. р. или больше. Дополнительно клиенту предоставляется возможность получать кэшбэк 1% за все, 10% — в категориям, определенных банком, а также до 40% — у компаний партнеров. Ставка по кредиту – от 30,5%.

- OpenCard (Открытие) – кредитная карта с лимитом до 500 тыс. р., грейс-периодом до 55 дней, кэшбэком до 3% за все или 1% за все и до 11% в выбранной категории. Обслуживается кредитка бесплатно, но ее выпуск стоит 500 р. (стоимость вернут бонусами). Ставка по кредиту – 19,9-29,9%.

- Alfa Travel (Альфа-Банк) – кредитка с лимитом до 0,5 млн р., грейс-периодом до 60 дней и кэшбэком милями до 9%. Ставка по кредиту – от 23,99%. Стоимость обслуживания – 990-1290 р. в год.