Дивиденды Сургутнефтегаз привилегированные 2020

Быстрые ссылки

Прогноз ближайших дивидендов на одну акцию Сургутнефтегаз привилегированные сегодня

Акции покупаются лотами, поэтому мы округляем количество акций, чтобы получить полный лот. Также не забывайте про комиссии брокера и биржи.

Калькулятор дивидендов

Подписывайтесь на наш телеграм

История дивидендов ПАО “Сургутнефтегаз” привилегированные

Исторические данные по дивидендам и дивидендной доходности

| Купить до | Реестр | Дивиденд | Доходность | Цена на закрытии |

|---|---|---|---|---|

| 15 июл 2020 | 18 июл 2020 | 1,84 ₽ | 5,1 % | |

| 16 июл 2019 | 18 июл 2019 | 7,62 ₽ | 18,16 % | 41,95 ₽ |

| 17 июл 2018 | 19 июл 2018 | 1,38 ₽ | 4,13 % | 33,4 ₽ |

| 17 июл 2017 | 19 июл 2017 | 0,6 ₽ | 2,07 % | 28,94 ₽ |

| 14 июл 2016 | 18 июл 2016 | 6,92 ₽ | 16,71 % | 41,4 ₽ |

| 14 июл 2015 | 16 июл 2015 | 8,21 ₽ | 21,27 % | 38,59 ₽ |

| 14 июл 2014 | 16 июл 2014 | 2,36 ₽ | 8,16 % | 28,92 ₽ |

| 14 мая 2013 | 14 мая 2013 | 1,48 ₽ | 6,79 % | 21,8 ₽ |

| 14 мая 2012 | 14 мая 2012 | 2,15 ₽ | 12,37 % | 17,38 ₽ |

| 13 мая 2011 | 13 мая 2011 | 1,18 ₽ | 7,56 % | 15,6 ₽ |

| 14 мая 2010 | 14 мая 2010 | 1,05 ₽ | 6,98 % | 15,04 ₽ |

| 15 мая 2009 | 15 мая 2009 | 1,33 ₽ | 11,84 % | 11,24 ₽ |

| 14 мар 2008 | 14 мар 2008 | 0,82 ₽ | 6,31 % | 12,99 ₽ |

Курс акций Сургутнефтегаз АП на сегодня

Тикер месяца HYDR. Все данные по акции открыты. Чтобы вы могли понять, что сервис вам подходит.

Получите расширенный доступ к сервису по дивидендам

- Купить акции заранее и продать сразу после дивидендного гэпа в ноль, получив дивиденды.

- Купить акции после гэпа с расчетом на быстрое восстановление цены акции.

- Использовать 1 и 2 стратегии вместе.

Данные берутся на основе цены закрытия.

История закрытия дивидендного гэпа и оптимальной покупки

Когда нужно было купить, чтобы выйти после гэпа в ноль и как закрывался дивидендный гэп

| Купить до | Реестр | Дивиденд | Доходность | Цена на закрытии | Оптимальная дата покупки | Закрытие гэпа | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 16 июл 2019 | 18 июл 2019 | 7,62 ₽ | 18,16 % | 41,95 ₽ | ░░░░ дн. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 17 июл 2018 | 19 июл 2018 | 1,38 ₽ | 4,13 % | 33,4 ₽ | ░░░░ дн. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 17 июл 2017 | 19 июл 2017 | 0,6 ₽ | 2,07 % | 28,94 ₽ | ░░░░ дн. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 14 июл 2016 | 18 июл 2016 | 6,92 ₽ | 16,71 % | 41,4 ₽ | ░░░░ дн. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 14 июл 2015 | 16 июл 2015 | 8,21 ₽ | 21,27 % | 38,59 ₽ | ░░░░ дн. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 14 июл 2014 | 16 июл 2014 | 2,36 ₽ | 8,16 % | 28,92 ₽ | ░░░░ дн. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 14 мая 2013 | 14 мая 2013 | 1,48 ₽ | 6,79 % | 21,8 ₽ | ░░░░ дн. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 14 мая 2012 | 14 мая 2012 | 2,15 ₽ | 12,37 % | 17,38 ₽ | ░░░░ дн. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 13 мая 2011 | 13 мая 2011 | 1,18 ₽ | 7,56 % | 15,6 ₽ | ░░░░ дн. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 14 мая 2010 | 14 мая 2010 | 1,05 ₽ | 6,98 % | 15,04 ₽ | ░░░░ дн. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 15 мая 2009 | 15 мая 2009 | 1,33 ₽ | 11,84 % | 11,24 ₽ | ░░░░ дн. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 14 мар 2008 | 14 мар 2008 | 0,82 ₽ | 6,31 % | 12,99 ₽ | Стратегия покупки заранееВ таблице указано за сколько дней нужно было купить акцию, чтобы после дивидендной отсечки стоимость покупки сравнялась с ценой после гэпа. Например, акция в последний день покупки стоит 100 ₽, а дивиденды по акции 10 ₽. Для условности возьмём, что комиссия 0,5 ₽. Вы купили акцию заблаговременно за 90 ₽. После дивидендного гэпа акция будет 90 ₽ (100 ₽ – 10 ₽). Вы получите дивиденды и можете продать акцию за 90 ₽. Итоговая доходность составит -90 ₽ (купили акцию) +90 ₽ (продали акцию) + 10 ₽ (дивиденд) – 1,3 ₽ (13% налог на дивиденд) – 0,5 ₽ (комиссия), который удержит брокер. Финансовый результат: +8,2 ₽. Если купить акцию в последний день покупки по 100 ₽ и продать на следующий день за 90 ₽, то будет минус даже с учётом дивидендов. Дивиденды придут за вычетом 13% налога, а также заплатите комиссию брокеру за сделки. Итоговая доходность составит -100 ₽ (купили акцию) + 90 ₽ (продали акцию) + 10 ₽ (дивиденд) – 1,3 ₽ (13% налог на дивиденд) – 0,5 ₽ (комиссия). Финансовый результат: -1,8 ₽. Стратегия покупки после гэпаВ таблице указано через сколько дней акция восстановится до цены в последний день покупки. Например, акция в последний день покупки стоит 100 ₽, а дивиденды по акции 10 ₽. Для условности возьмём, что комиссия 0,5 ₽. После дивидендного гэпа акция будет 90 ₽ (100 ₽ – 10 ₽). Если купить акцию после гэпа за 90 ₽, то уже нельзя будет получить дивиденды. Стратегия заработать на восстановлении стоимости акции до 100 ₽. Итоговая доходность составит -90 ₽ + 100 ₽ – 0,5 ₽. Финансовый результат: +9,5 ₽. Как видно по данным в таблице, некоторые акции не восстанавливаются в течение длительного времени. История результатов последнего дня покупки и экс-дивидендной датыКак вела себя бумага в эти дни

Как использовать: можно заработать несколько процентов на росте акции купив в последний день покупки или экс-дивидендную дату. Подписывайтесь на насВ таблице прогнозы сортируются по дате, когда этот прогноз был сделан. Прогнозы инвест-домов Сургутнефтегаз привилегированныеПрогнозы аналитиков инвест-домов по акции за последний год. Обычно прогнозы дают на год вперёд.

Получите расширенный доступ к сервису по дивидендам Раскрытие информацииДивиденды Сургутнефтегаз АПКак получить дивиденды. Дата дивидендной отсечки 18 июля 2020. Чтобы получить дивиденды Сургутнефтегаз АП необходимо купить акции за два дня до закрытия реестра акционеров: 15 июля 2020, потому что торги проходят в режиме Т+2. Выплата дивидендов. Выплата на одну акцию по прогнозу составит 1,84 ₽ (5,1% дивидендная доходность). Выплачивают дивиденды не позднее 25 рабочих дней с даты закрытия реестра. Начисляются средства на ваш брокерский счет или карту. Как купить акции. Откройте брокерский счет. У крупных брокеров есть приложение или программа для торговли, например QUIK. Укажите название компании или тикер — SNGSP. Вы можете купить минимум 1 лот, который равен 100 акциям. Используйте калькулятор для расчета дохода. Налог на доходы физических лиц (НДФЛ). Ваш брокер удержит НДФЛ в размере 13%. И перечислит поступления за вычетом налога на прибыль с дивидендов. Комиссии брокера и биржи. Вы платите комиссию, когда совершаете сделку. Она снижает итоговую доходность вашего портфеля. Чтобы снизить расходы на комиссии: выберите брокера с низкими комиссиями и реже совершайте сделки. Дивиденды Сургутнефтегаз-пСургутнефтегаз ОАО ап

Совокупные дивиденды в следующие 12m: 1.84 руб. (прогноз) Совокупные выплаты по годам

Прогноз прибыли в след. 12m: 200000 млн. руб. Комментарий:Согласно Уставу Сургутнефтегаз обязуется выплачивать дивиденды по привилегированным акциям в размере не менее 10% чистой прибыли, разделенной на число акций, которые составляют 25% уставного капитала, при этом не менее дивидендов по обыкновенным акциям. По привилегированным акциям Сургутнефтегаз стабильно выплачивает существенные дивиденды. Базой выплат пока остается чистая прибыль по РСБУ. Главной особенностью компании является большая накопленная валютная денежная позиция. Ослабление рубля приводит к росту прибыли и дивидендов за счет переоценки валютной “подушки” и наоборот. Инвестиционная компания ДОХОДЪ, Акционерное общество (далее Компания) не обещает и не гарантирует доходность вложений. Решения принимаются инвестором самостоятельно. При подготовке материалов, содержащихся на данной странице, была использована информация из источников, которые, по мнению специалистов Компании, заслуживают доверия. При этом данная информация предназначена исключительно для информационных целей, не содержит рекомендаций и является выражением частного мнения специалистов аналитической службы Компании. Не взирая на осмотрительность, с которой специалисты Компании отнеслись к составлению этой страницы, Компания не дает никаких гарантий в отношении достоверности и полноты содержащейся здесь информации. Никто ни при каких обстоятельствах не должен рассматривать эту информацию в качестве предложения о заключении договора на рынке ценных бумаг или иного юридически обязывающего действия, как со стороны Компании, так и со стороны ее специалистов. Ни Компания, ни ее агенты, ни аффилированные лица не несут никакой ответственности за любые убытки или расходы, связанные прямо или косвенно с использованием этой информации. Информация, содержащаяся на странице, действительна на момент ее публикации, при этом Компания вправе в любой момент внести в информацию любые изменения. Компания, ее агенты, работники и аффилированные лица могут в некоторых случаях участвовать в операциях с ценными бумагами, упомянутыми на данной странице, или вступать в отношения с эмитентами этих ценных бумаг. Результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в ценные бумаги. Компания предупреждает, что операции с ценными бумагами связаны с различными рисками и требуют соответствующих знаний и опыта. При формировании расчетных показателей используются последние доступные на дату публикации данных официальные цены закрытия соответствующих ценных бумаг, предоставляемые Московской Биржей. На какие дивиденды по привилегированным акциям Сургутнефтегаза рассчитывать в 2020 годуПривилегированные акции (АП) Сургутнефтегаза традиционно считаются одним их защитных активов от ослабления рубля. Дело в том, что дивиденды по АП во значительной степени зависят от курса доллара. Компания обязана по уставу направлять на выплату дивидендов 7,1% чистой прибыли по РСБУ, независимо от источников этой прибыли. Ослабление рубля приводит к росту прибыли и дивидендов за счет переоценки накопленных компанией валютных депозитов или так называемой долларовой «кубышки». Таким образом, прогнозирование дивидендов по АП сводится к прогнозированию чистой прибыли за 2019 г., которая состоит из трех частей. – Прибыль от продаж (операционная прибыль). Это прибыль от основной деятельности — продажи нефти и нефтепродуктов. За I квартал 2019 г. прибыль от продаж составила 112 млрд руб. по сравнению с прибылью 69 млрд руб. за I квартал 2018 г. – Проценты на финансовые вложения. Сургутнефтегаз хранит на депозитах самые большие среди отечественных компаний долларовые резервы, размер которых на конец 2018 г. достиг $41 млрд. «Кубышка» постоянно растет и приносит значительный процентный доход. За 2018 г. компания получила в виде процентов 119 млрд руб. прибыли. – Прибыль от курсовых разниц. Это «бумажная» прибыль от переоценки рублевой стоимости средств на счетах, размещенных в иностранной валюте. Например, за 2018 г. она составила 529 млрд руб., превысив прибыль от основной деятельности. Прогноз прибыли на 2019 год Базой для выплаты дивидендов по привилегированным акциям Сургутнефтегаза традиционно является прибыль по РСБУ. Итоговые цифры в отчетах РСБУ и МСФО компании обычно различаются в пределах допустимой погрешности (результаты МСФО обычно более консервативны). Соответственно прогноз дивидендов по данным МСФО устроит нас в плане точности. Мы спрогнозировали размер каждой составляющей чистой прибыли, описанной выше. В базовом сценарии средняя цена нефти марки Urals за 2019 г. составит $65,8 за баррель, а пара USD/RUB на 31 декабря 2019 г. будет около 65. Напомним, что переоценка валютных депозитов происходит по курсу именно на конец года. Выручка от реализации находилась путем построения линейной регрессии как зависимость выручки от цены нефти марки Urals (среднегодовая). Выборка бралась за четыре года — с 2015 по 2018 гг. Ожидаемая выручка от реализации за 2019 г. составляет 1,43 трлн руб. Прогнозирование операционных издержек разделено на две части. НДПИ и экспортная пошлина рассчитаны по средимесячным значениям I полугодия 2019 г. Остальные операционные расходы рассчитывались как соответствующие издержки за 2018 г., умноженные на их среднегодовой прирост за 2016-2018 г. Среднегодовая стоимость барреля нефти Urals была рассчитана на основе цен за I полугодие 2019 г. Ожидаемая процентная ставка по долларовым депозитам найдена как средний процентный доход с финансовых вложений за последние три года. В базовом сценарии при курсе доллара на уровне 65 годовая прибыль компании достигнет 181 млрд. руб., что соответствует выплате 2,3 руб. на акцию и дивидендной доходности 7,2% по текущим котировкам. Зависимость размера дивидендов от курса рубля Мы провели анализ чувствительности чистой прибыли в зависимости от курса рубля к доллару. Динамика изменения размера дивидендов и дивдоходности представлена на графике. При курсе рубля к доллару ниже 60 компания получит убыток. В этом случае по привилегированным акциям дивиденды могут быть на уровне выплат по обыкновенным бумагам — примерно 0,6 руб. Так уже было по итогам 2016 г., когда компания получила убыток, но все равно впоследствии заплатила дивиденды, пусть и незначительные. Отметку в 10% дивидендной доходности компания сможет преодолеть при значениях курса выше 66,5 руб./$. Инвестиционный кейс привилегированных акций Сургутнефтегаза не должен быть ограничен анализом дивидендов лишь за 1 год. При принятии решения о добавлении бумаг в долгосрочный портфель необходимо оценивать перспективу дивидендных выплат на более длинном горизонте. Если по итогам 2019 г. валютная переоценка будет негативно сказываться на чистой прибыли, то уже по итогам 2020 г. сильного укрепления рубля, вероятно не будет. Соответственно при условии сохранения средней цены нефти около $65 и неизменности курса доллара итоговый дивиденд за 2020 г. может быть уже около 3,2 руб., что эквивалентно 10,1% дивидендной доходности по текущим котировкам. В целом привилегированные акции Сургутнефтегаза остаются инструментом, который подходит инвесторам для диверсификации инвестиционных портфелей, которым требуется снижение валютного риска. Что касается текущей оценки бумаг около 31 руб., то она, на наш взгляд, выглядит близкой к справедливой. Бумаги могут стать интересными в случае продолжения волны снижения, которая наблюдается после дивидендного гэпа. БКС Брокер пополни брокерский счёт без комиссии

Последние новостиРекомендованные новостиЗа какими американскими акциями стоит следить на этой неделеКлючевые события недели. Ставка Банка России, коронавирус, отчеты Alphabet, Disney, UberПара USD/RUB. Какие технические индикаторы работают лучше всегоНа Мосбирже начались торги двумя новыми инструментамиРубль резко отскочил от новых двухмесячных минимумовНоватэк выкупает свои акции, но они все равно продолжают падатьАкции Gilead Sciences подскочили в цене на 14%Календарь отчетности американских компаний (3–7 февраля)Адрес для вопросов и предложений по сайту: website4@bcs.ru Copyright © 2008–2020. ООО «Компания БКС» . г. Москва, Проспект Мира, д. 69, стр. 1 Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа. ООО «Компания Брокеркредитсервис» , лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия. * Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе. Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг. Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность. Аналитики “ФИНАМА” рекомендуют покупать акции “Сургутнефтегаза”Аналитическое управление ГК “ФИНАМ” подготовило исследование инвестиционной привлекательности акций ПАО “Сургутнефтегаз” – одной из крупнейших нефтяных компаний России. Акциям присвоена рекомендация “покупать”. Целевая цена по обыкновенным акциям – 50,1 руб. при текущей рыночной цене порядка 35 руб., потенциал роста – 43%. Целевая цена по привилегированным – 46,8 руб. при текущей рыночной цене порядка 37 руб., потенциал роста – 27,5%. ПАО “Сургутнефтегаз” – одна из крупнейших частных вертикально-интегрированных нефтяных компаний России. Основные направления бизнеса “Сургутнефтегаза” – разведка и добыча углеводородного сырья, переработка нефти и газа, производство электроэнергии, производство и маркетинг нефтепродуктов и продуктов газопереработки. Занимает четвертое место по объемам нефтедобычи, второе место по эксплуатационному и первое место по разведочному бурению. Главной особенностью “Сургутнефтегаза” является чрезвычайно большая накопленная денежная позиция, которая вдвое превышает текущую рыночную капитализацию компании. По состоянию на конец первого полугодия 2019 г. “Сургутнефтегаз” имел на долгосрочных депозитах 2 040,16 млрд руб. и на краткосрочных – 955,35 млрд руб. Большая часть этих депозитов – валютные, преимущественно в долларах США. Поэтому укрепление рубля “съело” прибыль компании. Такая финансовая подушка делает компанию финансово независимой, она не нуждается в займах и стратегических инвесторах. Компания может позволить себе любой крупный инвестиционный проект, но тем не менее избегает их, продолжая накапливать денежные средства. Фактически, рынок исключает эту “подушку” из оценки компании, кроме ее влияния на финансовый результат. Дивидендная политика ПАО “Сургутнефтегаз” предусматривает, что при вынесении на голосование вопроса о дивидендах компания ориентируется на финансовые результаты, внешние и внутренние факторы компании, а также интересы дальнейшего развития. Отдельно оговаривается, что выплаты по привилегированным акциям составляют 10% от чистой прибыли по РСБУ и платятся они на 25% уставного капитала (доля привилегированных акций). При этом, если сумма дивидендов, выплачиваемая по каждой обыкновенной акции, превышает сумму, подлежащую выплате в качестве дивидендов по каждой привилегированной акции, размер дивиденда, выплачиваемого по последним, должен быть увеличен до размера дивиденда, выплачиваемого по обыкновенным акциям. Такое положение во многом предопределило тот факт, что привилегированные акции “Сургутнефтегаза” торгуются по цене выше обыкновенных. Дивиденды платятся ежегодно. Как правило по факту в последние годы они составляли по обыкновенным акциям 0,6 – 0,65 рубля на акцию, а остальная сумма распределяется по привилегированным. По итогам 2018 года компания выплатила на каждую обыкновенную акцию по 0,65 рубля, а на каждую привилегированную – по 7,62 рублей. “Бессмысленно сравнивать компанию по коэффициентам или дисконтировать ее денежные потоки, когда ее ликвидные активы (3,252 трлн руб. на 30 июня 2019 г.) вдвое превышают ее рыночную капитализацию при полном отсутствии долгов. Очевидно, что “Сургутнефтегаз” оценивается рынком фактически без учета накопленной денежной позиции, будущее которой неизвестно”, – говорит аналитик ГК “ФИНАМ” Алексей Калачев. Главными дисконтирующими факторами, по его мнению, являются информационная закрытость компании и особенно полная непрозрачность структуры акционерного капитала. Путем сложных цепочек владения акциями, связанных с дочерними структурами “Сургутнефтегаза” и его менеджерами, компании удается скрывать конечных бенефициаров. Это не позволяет определить центр принятия стратегических решений в компании. С другой стороны, продолжает аналитик, колоссальная недооценка несет в себе большой потенциал для роста при любых позитивных изменениях в информационной политике, инвестиционной стратегии или корпоративном управлении. Фактически, даже слухи и предположения, вызванные информацией о создании для операций на фондовых рынках дочерней компании ООО “Рион”, вызвали взлет котировок обыкновенных акций “Сургута” до ранее поставленных целевых уровней. “Любые позитивные корпоративные изменения в компании способны поднять ее стоимость в разы. Поэтому мы полагаем, что акции “Сургутнефтегаза” являются, хотя и рискованным, но перспективным долгосрочным активом и подтверждаем рекомендацию “покупать”. Минимальную целевую цену по обыкновенным акциям компании мы поднимаем до уровня $0,78 или 50,1 рублей по курсу на дату оценки. Целевую цену по привилегированным акциям мы подтверждаем на уровне $0,73 или 46,8 рублей по курсу на дату оценки. Таким образом, наша среднесрочная оценка предполагает потенциал роста стоимости обыкновенных акций на 43,4%, а привилегированных – на 27,5% от текущих уровней”, – резюмирует Алексей Калачев. Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам. Какие акции пора купить под дивиденды будущих летЗавершается сезон дивидендных выплат акционерам российских компаний. В июле закрываются последние реестры для выплаты итоговых дивидендов за 2018 г. (некоторые компании ранее выплатили промежуточные дивиденды). Оставшиеся деньги (за вычетом налога на доходы или прибыль) акционерам перечислят в течение 25 дней с даты утверждения размера дивидендов собранием акционеров, которые проходят до конца июня. Совокупные дивиденды российских публичных компаний за 2018 г. могут приблизиться к 3 трлн руб., прогнозирует ведущий финансовый аналитик «Алор брокера» Сергей Рапотьков. Кто порадовал инвесторовВ 2018 г. дивидендная привлекательность большинства российских эмитентов повысилась, констатирует старший аналитик УК «Райффайзен капитал» София Кирсанова: рост дивидендов в абсолютном выражении обеспечило улучшение финансовых результатов всех экспортеров благодаря ослаблению курса рубля и повышению цен на нефть. Также некоторые компании в прошлом году пересмотрели дивидендную политику, что привело к увеличению коэффициента дивидендных выплат (МТС, Сбербанк, «Татнефть», «Алроса»), указывает она. «Большинство нефтегазовых компаний удвоили дивиденды по сравнению с предыдущим годом, а выплаты по привилегированным акциям «Сургутнефтегаза» выросли в 5,5 раза благодаря существенной прибыли от переоценки валютных депозитов из-за ослабления рубля», – приводит примеры старший аналитик ITI Capital Анна Лакейчук. Самым большим сюрпризом для рынка стало повышение дивидендов «Газпрома» более чем в 2 раза по сравнению с 2017 г. – до 16,61 руб. на акцию – и обещание компании поднять выплату до 50% от чистой прибыли по МСФО через три года, отмечают аналитики. Среди лидеров по общей сумме дивидендов и другие компании с участием государства в капитале: Сбербанк (16 руб. на акцию), «Роснефть» (25,91 руб.), «Новатэк» (26,06 руб.), сообщает Рапотьков. По подсчетам аналитиков, дивидендная доходность российского рынка в целом составила 7% (одна из самых высоких в мире). По итогам 2018 г. у многих акций показатель оказался и вовсе двузначным. Дивиденд на привилегированную акцию «Сургутнефтегаза» после уплаты налога составил 15,6% от ее цены, «Мечела», НЛМК, «Северстали» – более 12%. Акционерам «Алросы», «Энел Россия», ММК, «Татнефти» причитается чистыми более 10% от стоимости бумаг по состоянию на середину этого года. А максимальную прибыль получили владельцы низколиквидных акций «Центрального телеграфа» (дивидендная доходность привилегированных акций – 47%, обыкновенных – 39%) и «Нижнекамскнефтехима», который выплатил высокие дивиденды после трехлетнего перерыва (26 и 23% соответственно). «Либо российские компании стали платить очень много, либо их рыночные котировки сильно отстали от жизни», – шутит начальник отдела анализа акций и облигаций «Открытие брокера» Алексей Павлов: такого количества ликвидных дивидендных историй (не говоря уже про неликвидные), которые можно было приобрести еще буквально месяц назад с двузначной форвардной доходностью, не было, наверное, никогда. Кто не оправдал ожиданийНекоторые компании не удержали дивидендную планку прошлого года или не стали платить акционерам вовсе. «ВТБ снизил выплаты по обыкновенным акциям в 3 раза из-за необходимости докапитализации. Мосбиржа разочаровала инвесторов отказом от выплаты промежуточных дивидендов, а годовые выплаты незначительно снизились относительно 2017 г.». АФК «Система» не выплатила промежуточные и снизила годовые дивиденды в связи с необходимостью сокращения долга. Почти в 5 раз упали дивиденды «Аэрофлота» из-за сокращения прибыли по причине роста затрат на топливо. «Камаз» не стал выплачивать дивиденды за 2018 г., хотя платил за 2017 г.», – перечисляет Лакейчук. Главным разочарованием дивидендного сезона, по словам Павлова, стала «Распадская»: инвесторы второй год ждали от компании щедрых выплат, однако не получили их вовсе. Что купить на будущееОднако не все компании, что выплачивают высокие дивиденды, смогут долго поддерживать взятую высоту. «Многие частные компании давно наращивали дивидендные выплаты и сейчас находятся на пределе, отдавая инвесторам почти 100% свободного денежного потока. Дальнейший рост их дивидендов возможен лишь с ростом экономики в целом или цен на товарных рынках. Госкомпании и квазигоскомпании, наоборот, обладают заделом для роста дивидендов без ущерба для финансовой устойчивости», – рассказывает портфельный управляющий УК «Альфа-капитал» Эдуард Харин. В таких компаниях дивиденды будут расти как за счет роста прибыли, так и за счет увеличения коэффициента выплаты (Сбербанк и «Газпром»), полагает старший аналитик «Атона» Михаил Ганелин. На российском рынке сформировался большой пул зрелых компаний, которые стабильно выплачивают и будут выплачивать дивиденды с доходностью на уровне или выше доходности ОФЗ, утверждает начальник отдела экспертов «БКС брокера» Василий Карпунин: некоторые акции начинают приобретать признаки облигаций, по которым платятся стабильные «купоны». Это «Юнипро», МТС, ФСК ЕЭС, ЛСР, «МРСК Центра и Приволжья», «МРСК Волги». У МТС, «Ростелекома», «Вымпелкома» квазиоблигационные бумаги, соглашается старший управляющий директор УК «Сбербанк управление активами» Евгений Линчик. «Телекомсектор получает постоянный денежный поток при ограниченном росте бизнеса – и компании платят высокие дивиденды, предлагают акционерам до 10% ежегодной дивидендной доходности», – объясняет он. Именно из таких бумаг можно формировать долгосрочный портфель дивидендных акций. Большинство аналитиков советуют включить в него акции МТС. «Компания приняла новую дивидендную политику на 2019–2021 гг., планирует выплачивать не менее 28 руб. на акцию в год, к текущей котировке это около 9,9%. Акция воспринимается инвесторами как квазиоблигация, поэтому при снижении ключевой ставки это очень интересная история», – объясняет начальник отдела инвестиционного консультирования ИК «Велес капитал» Виктор Шастин. Гарантированно высокие дивиденды в ближайшие годы будет платить «Юнипро», считает Шастин: компанией утверждена новая дивидендная политика, в 2020 и 2021 гг. фиксированная выплата составит 0,317 руб. (11% к текущей котировке). «Но после 2021 г. будет приниматься новая политика, и ситуация может измениться», – предупреждает Шастин. Рапотьков ждет, что в следующем году дивиденды «Сургутнефтегаза» превысят 16% от текущих цен, ГМК «Норильский никель» – 12% (за 2018 г. – 10,8%), Сбербанка – 10% (за 2018 г. – до 7,8%). Эти бумаги стоит включить в портфель, как и акции «Газпрома». «Даже в случае повышения цены акций «Газпрома» до 280 руб. (целевая цена; сейчас акция стоит 254 руб.) и повышения дивидендных выплат до 50% от чистой прибыли компании по МСФО дивидендная доходность бумаги вырастет до 10%», – прогнозирует аналитик управления операций на российском фондовом рынке «Фридом финанс» Александр Осин. Есть риск замедления мировой экономики, что может отразиться на дивидендных выплатах в будущем, предупреждают аналитики. В первую очередь от этого пострадает выручка экспортеров и снизятся их дивиденды. Главный аналитик ПСБ Роман Антонов считает привилегированные акции Сбербанка, акции МТС и ЛСР долгосрочно привлекательными даже в случае замедления российской экономики. Большинство аналитиков рекомендуют инвесторам включить в дивидендный портфель 5–15 бумаг в равных долях. Например, Ганелин предлагает построить широко диверсифицированный портфель из 10 акций с высокими выплатами и перспективой роста: префы Сбербанка, префы «Татнефти», акции МТС, «Московской биржи» «Детского мира», «Норникеля», ЛСР, «Газпрома», «Газпромнефти», Globaltrans. Дивидендная доходность такого портфеля – 10,3%, подсчитал он. Аналитики УК «Сбербанк управление активами» предлагают добавить в портфель бумаги НЛМК, «Северстали», «Лукойла» и привилегированные акции «Сургутнефтегаза», а Рапотьков – еще и «Алросы». По этим акциям платят дивиденды, но они опасны для начинающихПрактически все публичные российские компании отчитались за 2018 год. Инвесторы посчитали потенциальные дивиденды на основе дивидендных политик и уставов компаний.

Некоторые компании могут дать от 12 до 23% годовых одними дивидендами. Но здесь начинающего инвестора ждет ловушка: можно вложиться в бизнес, который больше не даст такую большую доходность. Если вы еще не знаете, что такое закрытие реестра, дивидендный гэп и откуда берутся дивиденды, почитайте нашу статью. Прогнозные дивиденды за 2018 год — 0,141 Р на акцию. Текущая дивдоходность — 13,7% годовых. количество акций «Энел России» На чем зарабатывают. «Энел Россия» производит тепло и электричество с помощью гидроэлектростанций в Ставропольском крае, Тверской и Свердловской областях. В конце 2020 года заработает ветряная электростанция в Ростовской области, еще через год — в Мурманской. В чем проблема. Компания опубликовала план до 2021 года с прогнозом чистой прибыли, которая будет постепенно падать каждый год. Р ” aria-label=”Bar Chart” > По дивидендной политике 65% чистой прибыли будут направлять на дивиденды до 2019 года. Что будет дальше — пока неизвестно. Я сделаю смелое предположение, что коэффициент выплат останется прежним. Но это лишь мое предположение. Дивидендная доходность — отношение дивиденда к цене акции. Из-за падения прибыли размер дивиденда будет падать, а вместе с ней — дивидендная доходность по текущим ценам. Это с учетом моего предположения, что в 2020 и 2021 годах на дивиденды направят столько же, сколько и за 2018 и 2019 года. За 2017 год компания заплатила 0,1449 Р дивидендов на акцию — то есть больше, чем за 2018 год. Прошлогодний дивидендный гэп компания до сих пор не закрыла. А за 2019 год будет еще меньше. Что дальше. Руководство рассчитывает, что после запуска ветряных электростанций дела пойдут лучше, — в 2022 году ожидают рост доходов. Еще компания пытается продать Рефтинскую ГРЭС: за нее предлагали 21 млрд рублей, но компания оценивает станцию в 27 млрд рублей. «Энел» может направить часть денег с продажи на специальные дивиденды. Презентация стратегии «Энел России» до 2021 года, стр. 12 — рост доходов от возобновляемых источников энергииPDF, 1 МБ Прогнозные дивиденды за 2018 год — 7,63 Р на акцию. Текущая дивдоходность — 18,6% годовых. На чем зарабатывают. Основной бизнес — добыча и продажа нефти. Но так получилось, что компания скопила около 40 млрд долларов, которые держит на валютном депозите под 4% годовых. В чем проблема. Чистая прибыль компании сильно зависит от курса доллара — и не факт, что он продолжит расти так же хорошо. На привилегированные акции «Сургутнефтегаз» направляет 7,096% чистой прибыли. Чистая прибыль компании складывается из трех компонентов: прибыль от продаж нефти + проценты по вкладу + переоценка долларового вклада. По российским стандартам бухгалтерского учета компании приходится делать переоценку валютного вклада и считать курсовую разницу. Для инвесторов важен курс доллара на 31 декабря: «Сургутнефтегаз» платит дивиденды один раз в год и берет прибыль из годового финансового отчета. За год доллар вырос на 21%: на конец 2017 года он стоил 57,6 Р , на конец 2018 года — 69,47 Р . То есть благодаря росту доллара «Сургутнефтегаз» переоценил за год свой долларовый вклад примерно на 474 млрд рублей. Проблема в том, что переоценка работает и в обратную сторону. Курс доллара на 2 апреля — 65,47 Р . По текущему курсу у «Сургута» от курсовой переоценки 160 млрд рублей убытка. Получается так: чтобы компании повторить текущие дивиденды, доллар должен еще раз вырасти на 20%. Плюс должна вырасти цена на нефть до уровня 2018 года и продержаться большую часть года. Прогнозные дивиденды за 2018 год — 18,2 Р на акцию. Текущая дивдоходность — 17,8% годовых. На чем зарабатывают. «Мечел» — холдинг, который владеет долями в других компаниях. Часть дочерних компаний добывает и продает различные виды угля. Еще есть несколько заводов, которые производят стальную продукцию. В чем проблема. У «Мечела» крупные долги, которые не уменьшаются. Компании приходится согласовывать выплату дивидендов с кредиторами. Из-за этого получается забавная ситуация: дивиденды и дивидендная доходность растут последние три года, а акции никак не реагируют. За 2018 год выходит, что по акциям должны заплатить 19,5 Р дивидендов. Устав «Мечела», п. 13.14 — размер дивидендов на привилегированные акции В нулевые «Мечел» скупал стальные и угольные компании. Сверху прикупили несколько портов и гидроэлектростанцию. Главный акционер «Мечела» хотел создать компанию, активы которой будут дополнять друг друга, уменьшая расходы. ГРЭС даст электричество, уголь нужен для создания стали, а через порты экспортируют продукцию. Покупки делались на заемные деньги и под залог акций. А потом акции в залоге у западных банков подешевели из-за финансового кризиса 2008 года. Банки потребовали дополнительный залог. «Мечел» получил помощь от власти: все-таки крупное предприятие. Долг вырос еще больше, когда началась разработка Эльгинского месторождения в 2011 году. Уже тогда добыча угля на других крупных месторождениях падала. «Мечел» инвестировал в само месторождение, построил железную дорогу и купил порт Ванино. На бумаге выглядело все хорошо: на Эльге добывают коксующийся уголь — дорогую марку угля, а благодаря порту Ванино «Мечел» смог бы наращивать его отгрузку. За 2018 год 83% операционной прибыли ушло на выплату процентов и пени. Из-за больших долгов у компании нет денег на инвестиции в бизнес — из-за этого страдают доходы. EBITDA снизилась к показателю год назад из-за недостаточного количества вагонов, которые транспортировали бы уголь. Руководство пытается успокоить инвесторов тем, что «Мечел» подготовил запасы, их доставят позже и это положительно отразится на доходах. Операционная прибыль — доходы компании от основной деятельности — продажи угля и стали — за вычетом расходов на бизнес «Мечел» за несколько лет незначительно снизил долговую нагрузку. Почти все заработанные деньги идут на выплату процентов, еще чуть-чуть остается на мизерное гашение долга. Чистый долг — сумма кредитов и лизинга за вычетом денежных средств Р ” aria-label=”Bar Chart” > Из-за больших долгов у компании нет денег на крупные инвестиции. Из-за недоинвестирования доходы не растут. Менеджмент не дал внятного плана по выходу из ситуации. Каждый год прорыв в производстве и рост доходов переносится на следующий. EBITDA — прибыль до уплаты налогов за вычетом процентов и амортизации Р ” aria-label=”Bar Chart” > В интернете ходят слухи: мол, кредиторы хотят продать Эльгинское месторождение. Кредиторы уже забрали 49% акций в месторождении, а теперь хотят найти покупателя на все 100%. Пока это слухи. Но ситуация противоречивая: допустим, «Мечел» продаст Эльгу — тогда появятся деньги на погашение трети долга. Но компания лишится актива, который прекратит падение добычи угля. Для нас, потенциальных инвесторов, это самый болезненный вариант погашения долгов. Прогнозные дивиденды за 2018 год — 19,94 Р на акцию. Текущая дивдоходность — 22,6% годовых на обыкновенные акции, 26,7% годовых — на привилегированные. На чем зарабатывают. Производят каучук, пластик, полиэтилен и другую химическую продукцию. В чем проблема. Компания решила выплатить дивиденды за три предыдущих года. Она не платила дивиденды за 2016 и 2017 годы: копила деньги на инвестиции в расширение производства. За 2018 год решили заплатить с учетом двух предыдущих лет. В итоге получились большие дивиденды — 19,94 Р на акцию. После объявления акции выросли более чем на 40%. Проблема в том, что это единоразовые дивиденды, — таких щедрых выплат ждать в ближайшем будущем не стоит. До 2016 года НКНХ направлял на дивиденды 30% чистой прибыли по РСБУ. Так вышло, что на нынешние дивиденды компания взяла по 50% из прибыли прошлых лет, — это дает нам надежду, что НКНХ продолжит направлять на дивиденды за следующие годы 50, а не 30% чистой прибыли. Р ” aria-label=”Bar Chart” > На данный момент нет предпосылок, чтобы НКНХ ежегодно платил по 19—20 Р дивидендов: для этого нужно увеличить прибыль в полтора раза. Пока можно прогнозировать 6—8 Р дивидендов в следующие годы. Р на акцию” aria-label=”Bar Chart” > Что дальше. На следующий день после выплаты дивидендов акции упадут приблизительно на размер этих дивидендов. Сейчас обыкновенные акции стоят 88 Р , привилегированные — 74,5 Р . После дивидендного гэпа акции будут стоить около 68 и 54 Р соответственно. И уже по таким ценам нужно смотреть на бизнес компании и на то, что хочет основной владелец — ТАИФ. В других компаниях ТАИФ выкачивает деньги с помощью дивидендов — история выкачивания всех свободных денег в «Татнефти» может повториться в НКНХ. Плюс чистая прибыль может начать расти за счет запуска новых заводов. Количество акций НКНХ: В итогеНе забываем: все это частное мнение, а не рекомендация. И что эти акции на самом деле не хорошие и не плохие. Акции «Энел России». До 2021 года бизнес компании будет падать. По прогнозу руководства, в 2022 году будет рост прибыли за счет ветряной электрогенерации. Плюс могут продать крупную ГРЭС — гипотетически часть денег могут направить на специальные дивиденды. Правда, продать ГРЭС не получается который год. Если верите в специальные дивиденды — наверное, лучше садиться в лодку заранее. Привилегированные акции «Сургутнефтегаза». Акции хорошие, когда доллар растет по отношению к прошлогоднему значению. Сейчас покупать акции кажется уже поздно: привилегированные акции не дадут такой же большой дивиденд за 2019 год, как за 2018. Если только доллар резко не вырастет к концу года на десятки процентов. Привилегированные акции «Мечела». Очень опасные акции для начинающих инвесторов. При этом неоднозначные: уменьшение долга без продажи Эльгинского месторождения должно толкнуть акции вверх. Акции «Нижнекамскнефтехима». Компания заплатит единоразово крупные дивиденды — акции могут долго восстанавливаться после дивидендного гэпа. Платить по 19,94 Р за акцию дальше не смогут. Если попробовать рассчитать на коленке, будет выходить 6—8 Р на акцию. Компания неплохая — акции могут быть интересными после дивидендного гэпа.  (пока оценок нет) (пока оценок нет) Сохранить себе в: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Цена акций «Энел России». График: Tradingview.com

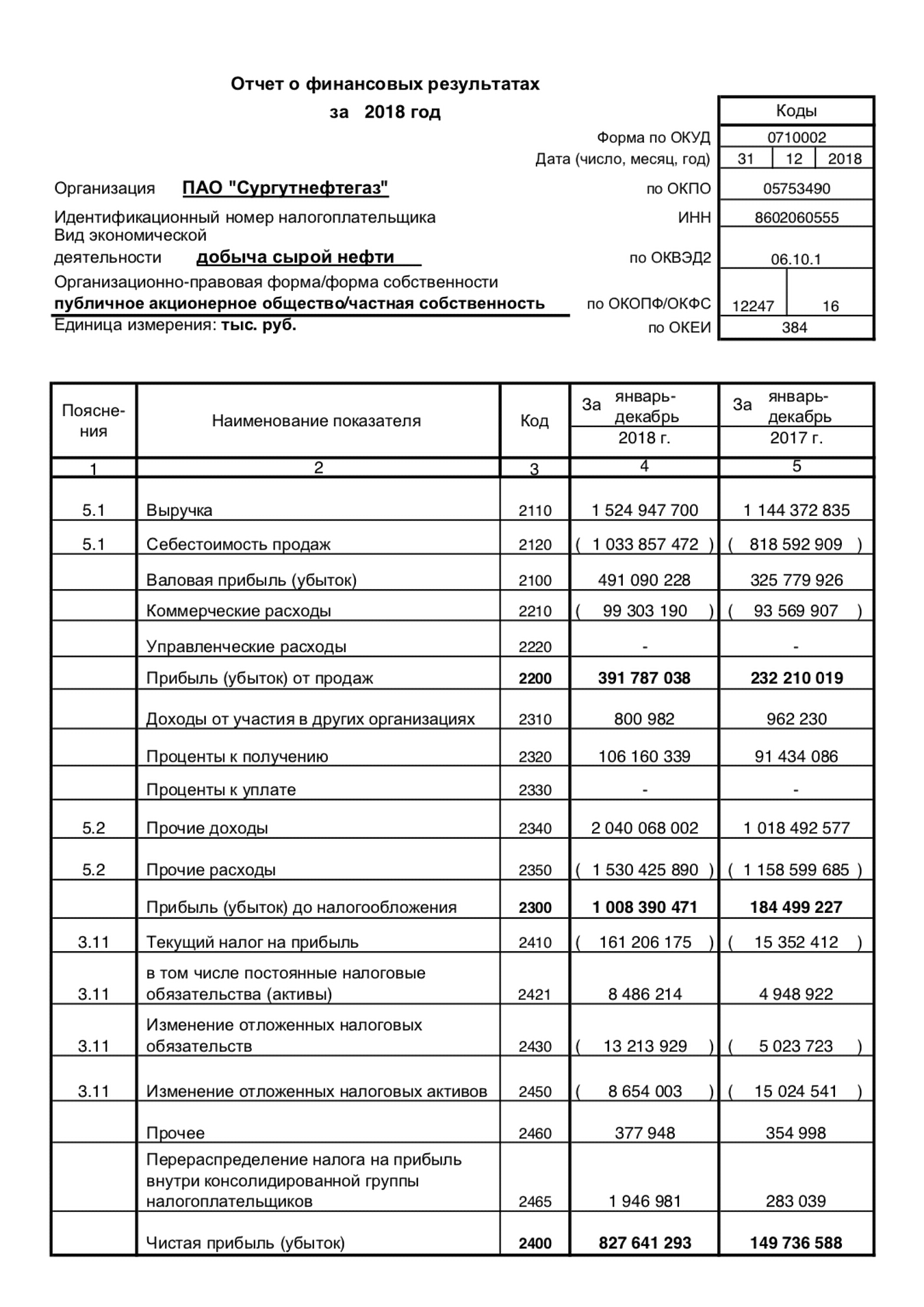

Цена акций «Энел России». График: Tradingview.com Финансовая отчетность «Сургутнефтегаза» по РСБУ за 2018 год, стр. 3

Финансовая отчетность «Сургутнефтегаза» по РСБУ за 2018 год, стр. 3 График цен на обыкновенные акции НКНХ. Источник: Tradingview.com

График цен на обыкновенные акции НКНХ. Источник: Tradingview.com