Срок исковой давности по кредиту

Непогашенная кредитная задолженность не может висеть бесконечно. Через определенное время кредитор утрачивает право взыскивать долги с заемщиков, их поручителей или правопреемников, которым долги достались в наследство. Но разберемся, можно ли брать займы, не гасить их, а потом просто дожидаться окончания, когда кредитор не сможет затребовать возврат своих денег и чем это чревато. Бробанк разъяснит также, что такое срок исковой давности по кредиту и как он рассчитывается.

Описание понятия срока исковой давности

Срок исковой давности (СИД) по кредиту — это период пока кредитор наделен правом истребовать задолженность с заемщика или его правопреемника через суд. СИД длится 3 года. Он установлен статьей 196 ГК РФ. Однако заемщику следует знать, что заявление от кредитора примут и после завершения срока исковой давности. Такое право прописано в статье 199 ГК. Поэтому ответчику важно самостоятельно заявить в суде, что СИД по кредиту и накопленным долгам уже истек. Сделать это необходимо до вынесения решения, иначе его не примут во внимание.

Большинство банков и других финансово-кредитных организаций пользуются своим правом подавать иск по займам после истечения срока исковой давности. А многие заемщики не знают своих прав. Они оказываются в ситуации, когда смогли бы избежать наказания, если бы вовремя подали заявление.

Особенно важно знать о своем праве, когда проходит много лет после погашения задолженности в банке, а на дом приходит повестка в суд. В ней указано, что кредитор привлекает заемщика к ответственности за непогашенные долги. Безусловно, стоит разобраться в ситуации, и выяснить о каких суммах и платежах идет речь. Но при этом знать свои права о том периоде, когда банк может взыскивать кредитную задолженность, а когда нет, особенно важно.

Как происходит отсчет срока давности

В ГК РФ в статье 200 установлено, что СИД по кредитам начинает отсчет с того дня, когда кредитор фиксирует просрочку или ему становится о ней известно. Клиент при оформлении займа получает график выплат. В нем установлена определенная ежемесячная дата или крайний срок, до которого следует платить взносы. Как только на банковский счет перестают поступать регулярные суммы или платежи приходят, но не в полном объеме — наступает просрочка.

На основании ПП Верховного суда РФ №43 от 29 сентября 2015 года исковая давность по долгам, которые накапливались частями, рассчитывается для каждой части в отдельности. Поэтому СИД по штрафам, неустойкам, пеням и каждой части будет разный. Он будет вычислен исходя из даты наступления просрочки по каждому невнесенному платежу.

Для наглядности расчета предположим, что очередная дата внесения платежа по кредиту 29.12.2019 года. Если сумма на счет не поступит, то срок исковой давности по этому платежу завершится 30.12.2022 года. Также будет подсчитываться СИД по всем последующим платежам в рамках этого кредитного договора. И по штрафам и неустойкам, которые кредитор начисляет к каждому взносу.

Кредитор, в некоторых ситуациях может взыскивать только сумму основного долга. А накопление по просроченным штрафам и пеням продолжит расти. Возможны два варианта:

- с истечением СИД по основной сумме задолженности истекает и срок по дополнительным платежам, насчитанным кредиторам;

- при завершении срока исковой давности по основной сумме долга, СИД по процентам не истекает, это возможно, когда договором установлена отдельная более поздняя дата для процентов.

До принятия ПП Верховного суда №45 в судах возникали разночтения. Одни считали срок исковой давности со дня завершения кредитного договора. Другие — от даты последнего платежа. Третьи — со дня направления заемщику официального письма от кредитора о долге. Теперь правила едины, и суды рассчитают СИД одинаково — с момента, когда была зафиксирована просрочка.

Как учитывают прерывания в сроке

Подсчет срока исковой давности приостанавливается в ряде обстоятельств:

- иск не был оформлен из-за обстоятельств непреодолимой силы;

- на основании законной отсрочки;

- если заемщик проходит службу в войсках, которые приведены в боевую готовность;

- когда был приостановлен закон, который регламентирует эти правоотношения.

В том случае, когда кредитор и заемщик нашли внесудебный компромисс, течение СИД приостанавливается до завершения процедуры либо на срок до 6 месяцев с даты начала.

В тот день, когда обстоятельства, которые повлекли приостановление хода срока исковой давности, исчезнут, ее подсчет возобновится. Срок приостанавливается сразу, как только заемщик признает за собой долг:

- принятие выдвинутой претензии;

- перезаключение договора на новых условиях, из содержания которого ясно, что должник признает возникшие обязательства;

- заявление заемщика о приостановлении платежей или других изменениях в договоре;

- акт сверки взаимных обязательств, скрепленный подписями кредитора и заемщика.

В случае, когда клиент дает ответ на претензию банка, но не признает за собой долг, его действия не считаются принятием задолженности. Перерыва в течении СИД по кредиту не будет. Такая же ситуация, если заемщик признает только часть долга или совершит частичную выплату. Это не повод считать клиента сознавшимся во всем долге. А внесенная сумма не становится причиной для прерывания хода исчисления СИД по остальным платежам.

Если должник не подписывал никакие бумаги и не совершал каких-либо других действий по признанию долга, то СИД не прерывается. Важно знать, что после приостановки срок исковой давности не продолжается, а начинается снова. Время, прошедшее до того, не включается в новый срок давности.

Пример: клиент допустил просрочку с 05.05.2019 года. До сентября он не платил. В середине сентября заемщик подал прошение в банк о предоставлении рассрочки по выплате. Сделал два взноса. А с 05.12.2019 снова перестал платить. СИД будет рассчитываться с 05.12.2019 без учета предыдущего периода.

Максимальный СИД с учетом всех возможных приостановок и продлений не может превышать 10 лет.

Вправе ли кредитор требовать возврат денег после истечения СИД

Некоторые кредиторы целенаправленно не напоминают должнику о наступлении просрочки. Таким образом они ждут накопления больших штрафных санкций и пеней. Но до истечения срока исковой давности от первой просрочки банки всегда успевают подать в суд. Поэтому рассчитывать, что кредитор забудет о долге или «простит» его, бессмысленно.

Юридические отделы в кредитных учреждениях работают исправно, поэтому и иск буден составлен вовремя. Гораздо проще при ухудшении финансового положения своевременно обратиться в обслуживающий банк. Специалист поможет подобрать лучшее решение — оформить кредитные каникулы, провести реструктуризацию займа или рефинансирование.

| Макс. сумма | 5 000 000 Р |

| Ставка | От 9.9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 20 лет |

| Решение | От 1 мин. |

Но заемщик должен знать свои права, в том случае, когда срок исковой давности истек:

- Доказательством факта разговора между заемщиком и менеджером банка может служить только аудиозапись, а не данные о дозвоне в списке исходящих звонков или другая подобная информация.

- Телефонный разговор или расписка о том, что было получено уведомление о долге из банка, не подтверждают факт признания долга заемщиком.

- Приход клиента в банковский офис или любое из отделений тоже не становится фактом признания долга. Заемщик мог снимать деньги, платить за коммунальные услуги или получать любые другие услуги. Поэтому видеозапись с камер, из которой видно присутствие должника в офисе, не подтверждают факт контакта с кредитором и признание за собой долга.

Надо знать о сроке исковой давности, но при этом следует помнить, что кредитная история при невыплате займа будет безвозвратно испорчена. Даже если долг по кредиту аннулируется. Получить впоследствии заем, кредитную карту, автокредит, ипотеку или оформить рассрочку не получится. И не только в этом банке, но и в любом другом кредитном учреждении РФ.

Кроме того долг могут перепродать коллекторскому агентству, с которым общаться еще сложнее, чем с кредитным инспектором или службой безопасности банка. Поэтому лучше идти на контакт с кредитором и пытаться разрешить возникшую проблему сразу, чем ждать, когда истечет срок исковой давности по кредиту.

Срок исковой давности по кредиту: судебная практика по оспариванию задолженности

Достаточно часто финансовые организации начинают предъявлять претензии заемщикам относительно исполнения их долговых обязательств по прошествии некоторого количества лет после того, как истек срок длительности кредитного соглашения. Срок исковой давности по кредиту – судебная практика в таких делах чаще всего касается вопроса возврата заемных средств уже после аннулирования кредитного договора в результате истечения срока его действия.

В связи с тем, что подобные судебные дела чаще всего затягиваются на долгие годы, с помощью изменений в законодательстве РФ заемщики получили возможность освободиться от обязанности погашать заем на вполне законных основах. В итоге если заемщик и его кредитор на протяжении трех последних лет не имели никакой коммуникации друг с другом, то такая задолженность может приобрести статус аннулированной. В теории все выглядит достаточно просто, но на практике могут возникнуть различные проблемы, которые необходимо решать.

Есть ли срок давности по кредитам и можно ли не платить по долгам?

Многие люди пытаются выяснить, есть ли срок давности по кредитам и можно ли их не оплачивать по истечении срока длительности договора? У людей могут возникнуть самые разные житейские ситуации, которые вынуждают их искать ответы на подобные вопросы. Так, к примеру, заемщик кредита может испытывать серьезные финансовые трудности, не позволяющие ему своевременно погасить заем. Также в условиях текущей экономической нестабильности проблемы могут возникнуть и у самого банка, что может для него закончиться элементарным отзывом лицензии. Поэтому важно выяснить, есть ли срок давности по кредитам и что делать людям в таких ситуациях?

Изначально требуется помнить, что заемщик получает кредитные средства от банка на условиях их обязательной возвратности. Исходя из данного фактора, получатель кредита должен выполнить свои финансовые обязательства перед банком до момента завершения действия соглашения о займе. При этом в случае возникновения просрочек заемщик обязуется выплатить кредит даже в том случае, если действие соглашения о кредите завершится.

По этой причине, когда речь идет о сроках давности по выплате кредитов, необходимо вести разговор о возможности предъявления судебных претензий заемщику на протяжении определенного временного промежутка после того, как закончится срок долгового контракта.

Кроме того, действующая законодательная база имеет определенный перечень обстоятельств, при которых банк не имеет права требовать от заемщика выполнения его долговых обязательств. Фемида часто выбирает сторону заемщика, что дает ему возможность на законных основаниях освободиться от обязанности выплачивать кредит.

Сроки исковой давности по невыполненным долговым обязательствам

На сегодняшний день срок исковой давности по неоплаченным кредитным займам составляет 3 года. Данный срок должен быть установлен с того момента, как были нарушены права займодателя в рамках составленного долгового соглашения. По этой причине для более точного определения момента начала исчисления срока исковой давности потребуется обратиться к положениям ранее заключенного договора.

Важно отметить тот факт, что исковая давность по всевозможным штрафным санкциям по кредиту истекает в тот же момент, когда заканчивается срок исковой давности по основной сумме займа.

Если же не удается определить срок исковой давности, то он должен начать исчисляться непосредственно с того дня, когда должник впервые отказался оплачивать очередной кредитный платеж для погашения займа. Если на протяжении 90 дней клиент банка не оплачивает регулярные платежи по долговому контракту, то финансовая структура имеет право истребовать от него выплату всей оставшейся суммы. В таком случае сроки исковой давности будут исчисляться с того момента, как банк предъявит клиенту подобные требования.

При этом стоит помнить, что при предъявлении человеку таких требований от банка срок исковой давности начнет исчисляться с даты окончания этих требований.

Также стоит отметить, что есть некоторые нюансы, которые требуется выполнять в процессе вычисления срока давности по кредитным делам. Согласно отдельным положениям ГК РФ, срок давности по кредитным договорам начинает исчисляться в момент окончания действия таких соглашений. При этом он не может превышать 10 лет с момента возникновения финансовых обязательств гражданина перед финансовой структурой.

Судебная практика по истребованию задолженностей при истечении срока давности

Срок исковой давности по кредиту – судебная практика в таких ситуациях показывает, что даже при истечении срока давности кредитная организация имеет возможность подать судебный иск с требованием о погашении задолженности.

Российские суды часто принимают такие заявления к рассмотрению и в некоторых случаях даже могут выносить положительные решения по ним. Для оспаривания судебного решения заемщику потребуется доказать факт окончания всех исковых сроков. Исходя из данного фактора, более рациональным решением будет представление подобных факторов суду еще на этапе первичного разбирательства.

Одновременно стоит помнить о том, что даже столь твердая позиция стороны заемщика в некоторых обстоятельствах может не помочь ему в суде, ведь кредитор имеет возможность истребовать у суда отказ от определения сроков исковой давности. Банк в качестве оснований для этого может использовать следующие аспекты:

- обращение юридической службы банка в суд для получения долга от заемщика еще до момента истечения искового срока давности;

- различные внесудебные формы по принудительному истребованию долга от должника банка;

- отправка официальных писем заемщику с требованием оплатить долг при одновременном предоставлении суду фактов того, что заемщик лично получал данные письма;

- переговоры с заемщиком по телефону с одновременной записью таких разговоров (с согласия заемщика), где он признает факт наличия у него долга перед финансовой структурой.

Также при элементарном незнании факторов, влияющих на длительность срока исковой давности, заемщик сам может своими действиями повлиять на уменьшение срока, что будет учитываться в суде. К примеру, срок давности прерывается в таких случаях:

- заемщик поставил свою подпись на каком-то документе, имеющем отношение к ранее заключенному кредитному договору;

- оплата части долговых обязательств;

- добровольное признание заемщиком наличия у него кредитного долга перед банком.

В таких ситуациях срок давности по искам будет вычисляться при наступлении подобных обстоятельств.

В каких случаях неоплата кредита может быть расценена как мошенничество

В некоторых случаях попытка человека использовать срок исковой давности по выплате кредита может обернуться для него серьезными последствиями. Так, к примеру, кредитор может обратиться в органы прокуратуры с заявлением об инициации возбуждения в отношении заемщика уголовного дела по статье “мошенничество”. В итоге вполне возможно, что заемщик окажется в весьма затруднительном положении.

Для того чтоб избежать подобного развития событий, заемщик должен в письменном виде уведомить кредитора о том, что из-за определенных обстоятельств и причин не может выполнять условия кредитного договора.

Также в качестве подтверждения факта отсутствия у человека злого умысла по неуплате кредита могут служить следующие обстоятельства:

- оплата нескольких траншей по погашению кредита;

- факт наличия залога в рамках кредитного договора;

- небольшой размер невыплаченной части долга.

В любом случае, как бы ни закончился судебный процесс для заемщика, его ожидает существенное ухудшение кредитной истории с минимальной возможностью получить кредит в дальнейшем.

Выводы

Каков срок исковой давности по кредиту? Судебная практика в ситуациях, когда банковская организация лишается лицензии в результате банкротства, свидетельствует о том, что сроки давности по искам будут приостановлены по причине действия определенных обстоятельств непреодолимой силы.

Кроме того, стоит отметить, что при банкротстве банка будет определен его правопреемник, который и займется последующим истребованием выполнения долговых обязательств со стороны заемщиков.

Может ли банк истребовать кредит через суд после исковой давности?

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

В рамках круглого стола речь пойдет о Всероссийской диспансеризации взрослого населения и контроле за ее проведением; популяризации медосмотров и диспансеризации; всеобщей вакцинации и т.п.

Программа, разработана совместно с ЗАО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Определение СК по гражданским делам Верховного Суда РФ от 15 марта 2016 г. N 14-КГ15-27 Суд отменил апелляционное определение о взыскании задолженности по кредитному договору, поскольку вывод суда о том, что срок исковой давности по заявленным требованиям подлежал исчислению с момента окончания срока действия кредитного договора основан на неправильном применении закона

Судебная коллегия по гражданским делам Верховного Суда Российской Федерации в составе:

председательствующего Горшкова В.В.,

судей Гетман Е.С. и Асташова С.В.

рассмотрела в судебном заседании гражданское дело

по иску ОАО “Первое коллекторское бюро”

к Пачинскому Р.Ю., Пачинской А.Б.

о взыскании задолженности по кредитному договору, обращении взыскания на заложенное имущество и взыскании расходов по оплате госпошлины

по кассационной жалобе Пачинского Р.Ю., Пачинской А.Б.

на апелляционное определение судебной коллегии по гражданским делам Воронежского областного суда от 28 апреля 2015 г.

Заслушав доклад судьи Верховного Суда Российской Федерации Гетман Е.С., выслушав объяснения Пачинской А.Б. и ее представителя по доверенности Балабановой Д.Д., поддержавших доводы кассационной жалобы, Судебная коллегия по гражданским делам Верховного Суда Российской Федерации установила:

ОАО “Первое коллекторское бюро” обратилось в суд с иском к Пачинскому Р.Ю., Пачинской А.Б. о взыскании в солидарном порядке задолженности по кредитному договору в размере 359301,39 руб., обращении взыскания на заложенное имущество с установлением его начальной продажной цены в размере 332 000 руб., взыскании расходов по оплате госпошлины.

Решением Центрального районного суда г. Воронежа от 25 ноября 2014 г. в удовлетворении иска отказано.

Апелляционным определением судебной коллегии по гражданским делам Воронежского областного суда от 28 апреля 2015 г. решение суда первой инстанции отменено и по делу постановлено новое решение, которым с Пачинского Р.Ю. и Пачинской А.Б. в пользу ОАО “Первое коллекторское бюро” солидарно взыскана задолженность по кредитному договору в размере 284 923,38 руб., проценты за пользование чужими денежными средствами в размере 74 378,01 руб., судебные расходы в размере 9793,01 руб. Также обращено взыскание на предмет залога – автомобиль марки . и установлена его начальная продажная цена в размере 332 000 руб.

Пачинским Р.Ю. и Пачинской А.Б. подана кассационная жалоба, в которой ставится вопрос о передаче жалобы с делом для рассмотрения в судебном заседании Судебной коллегии по гражданским делам Верховного Суда Российской Федерации для отмены обжалуемого судебного постановления и оставления в силе решения суда первой инстанции.

Определением судьи Верховного Суда Российской Федерации Гетман Е.С. от 8 февраля 2016 г. кассационная жалоба передана для рассмотрения в судебном заседании Судебной коллегии по гражданским делам Верховного Суда Российской Федерации.

Проверив материалы дела, обсудив доводы, изложенные в кассационной жалобе, Судебная коллегия по гражданским делам Верховного Суда Российской Федерации находит, что имеются основания для удовлетворения кассационной жалобы.

Основаниями для отмены или изменения судебных постановлений в кассационном порядке являются существенные нарушения норм материального права или норм процессуального права, которые повлияли на исход дела и без устранения которых невозможны восстановление и защита нарушенных прав, свобод и законных интересов, а также защита охраняемых законом публичных интересов (статья 387 Гражданского процессуального кодекса Российской Федерации).

Такие нарушения норм материального права были допущены при рассмотрении данного дела.

Судом установлено, что 15 ноября 2007 г. Пачинским Р.Ю. и ОАО “Промсвязьбанк” (далее – Банк) заключен кредитный договор N . (далее – кредитный договор), по условиям которого Банк предоставил заемщику денежные средства для покупки автомобиля, а заемщик в срок до 15 ноября 2012 г. обязался оплатить основной долг и проценты за пользование кредитом в размере 14,5% годовых.

Обеспечением исполнения обязательств Пачинского Р.Ю. по кредитному договору являлся залог транспортного средства и поручительство Пачинской А.Б.

3 августа 2011 г. между Банком и ОАО “Первое коллекторское бюро” заключен договор уступки прав N . в соответствии с условиями которого к ОАО “Первое коллекторское бюро” перешли права к должникам Банка, поименованным в приложении N 1 к договору уступки прав, в том числе к Пачинскому Р.Ю.

Отказывая в удовлетворении иска, суд первой инстанции исходил из того, что согласие Пачинского Р.Ю. на передачу третьим лицам прав требования по заключенному кредитному договору получено не было, поскольку согласование возможности передачи информации по кредитному договору, заключенному с Пачинским Р.Ю., являлось нарушением банковской тайны.

Отменяя решение суда первой инстанции и удовлетворяя иск ОАО “Первое коллекторское бюро” в полном объеме, судебная коллегия не согласилась с этим выводом суда первой инстанции. Кроме того, суд апелляционной инстанции отклонил заявление ответчиков о применении исковой давности к заявленным требованиям, указав, что срок исковой давности по данному делу подлежит исчислению в пределах трех лет со дня окончания срока кредитного договора.

Выводы суда апелляционной инстанции являются ошибочными по следующим основаниям.

Согласно разъяснениям, содержащимся в пункте 51 Постановления Пленума Верховного Суда Российской Федерации от 28 июня 2012 г. N 17 “О рассмотрении судами гражданских дел по спорам о защите прав потребителей” (далее – постановление Пленума Верховного Суда Российской Федерации N 17), разрешая дела по спорам об уступке требований, вытекающих из кредитных договоров с потребителями (физическими лицами), суд должен иметь в виду, что Законом о защите прав потребителей не предусмотрено право банка, иной кредитной организации передавать право требования по кредитному договору с потребителем (физическим лицом) лицам, не имеющим лицензии на право осуществления банковской деятельности, если иное не установлено законом или договором, содержащим данное условие, которое было согласовано сторонами при его заключении.

Согласно статье 431 Гражданского кодекса Российской Федерации при толковании условий договора судом принимается во внимание буквальное значение содержащихся в нем слов и выражений.

Согласно пунктам 8.3, 8.3.1, 8.3.4.3 кредитного договора стороны обязались не разглашать каким-либо способом третьим лицам информацию, содержащуюся в означенном кредитном договоре, его приложениях и документах, представляемых сторонами друг другу, включая персональные данные заемщика, за исключением случаев, предусмотренных законодательством Российской Федерации и данным договором, в том числе с письменного согласия заемщика или Банка, соответственно, третьим лицам в целях заключения Банком сделок в связи с реализацией прав Банка по договору и (или) обеспечению, включая уступку прав требования.

Из буквального толкования указанных выше пунктов следует, что разглашение информации третьим лицам о заключенном кредитном договоре в связи с уступкой Банком прав требования третьим лицам допускалось или с письменного согласия заемщика, или с письменного согласия Банка. При этом кредитный договор в пункте 8.3.4.3 не содержал каких-либо положений о том, чье письменное согласие – заемщика или Банка – требовалось при передаче информации в результате уступки права требования Банком третьим лицам.

При таких обстоятельствах вывод суда апелляционной инстанции, со ссылкой на пункты 8.3, 8.3.1, 8.3.4.3 кредитного договора, о том, что стороны кредитного договора согласовали порядок уступки прав требования по кредитному договору, включая передачу информации о таком договоре третьим лицам, который исключал необходимость дачи согласия на такую уступку со стороны заемщика, нельзя признать правильным. Иные пункты кредитного договора приведены не были.

Кроме того, судом не было учтено следующее.

Течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права. Изъятия из этого правила устанавливаются Кодексом и иными законами (пункт 1 статьи 200 Гражданского кодекса Российской Федерации в редакции, действовавшей на момент возникновения спорных правоотношений).

По смыслу пункта 1 статьи 200 Гражданского кодекса Российской Федерации, течение срока давности по иску, вытекающему из нарушения одной стороной договора условия об оплате товара (работ, услуг) по частям, начинается в отношении каждой отдельной части. Срок давности по искам о просроченных повременных платежах (проценты за пользование заемными средствами, арендная плата и т.п.) исчисляется отдельно по каждому просроченному платежу (пункт 24 постановления Пленума Верховного Суда Российской Федерации от 29 сентября 2015 г. N 43 “О некоторых вопросах, связанных с применением норм Гражданского кодекса Российской Федерации об исковой давности” в редакции, действовавшей на момент возникновения спорных правоотношений).

В соответствии со статьей 201 Гражданского кодекса Российской Федерации перемена лиц в обязательстве не влечет изменения срока исковой давности и порядка его исчисления.

В соответствии с условиями кредитного договора Пачинский Р.Ю. обязывался производить платежи в счет погашения своих обязательств перед Банком согласно графику, являющемуся приложением к кредитному договору, которым предусмотрена оплата кредита по частям, ежемесячно, в определенной сумме.

В связи с этим, вывод суда апелляционной инстанции о том, что срок исковой давности по заявленным требованиям подлежал исчислению с момента окончания срока действия кредитного договора, то есть с 15 ноября 2012 г., не основан на законе.

Допущенные нарушения норм права являются существенными, они повлияли на исход дела, и без их устранения невозможны восстановление и защита нарушенных прав и законных интересов заявителей, в связи с чем апелляционное определение судебной коллегии по гражданским делам Воронежского областного суда от 28 апреля 2015 г. подлежит отмене с направлением дела на новое рассмотрение в суд апелляционной инстанции в целях соблюдения разумных сроков судопроизводства (статья 6.1 Гражданского процессуального кодекса Российской Федерации).

При новом рассмотрении дела суду апелляционной инстанции следует учесть изложенное и разрешить спор в соответствии с нормами закона.

Руководствуясь статьями 387, 388, 390 Гражданского процессуального кодекса Российской Федерации, Судебная коллегия по гражданским делам Верховного Суда Российской Федерации определила:

апелляционное определение судебной коллегии по гражданским делам Воронежского областного суда от 28 апреля 2015 г. отменить, направить дело на новое рассмотрение в суд апелляционной инстанции.

| Председательствующий | Горшков В.В. |

| Судьи | Гетман Е.С. |

| Асташов С.В. |

Обзор документа

Коллекторское бюро, которому банк уступил права требования к должникам, предъявило иск к заемщику и его поручителю. Истец, в частности, просил взыскать с них в солидарном порядке задолженность по автокредиту, обратить взыскание на заложенный автомобиль.

Апелляционная инстанция отклонила заявление ответчиков о применении исковой давности. По ее мнению, срок исковой давности исчисляется с момента окончания срока кредитного договора.

Судебная коллегия по гражданским делам Верховного Суда РФ признала такой вывод ошибочным.

По условиям кредитного договора заемщик обязался производить платежи в счет погашения своих обязательств перед банком согласно графику. Последний предусматривает оплату кредита по частям, ежемесячно, в определенной сумме.

Течение срока давности по иску, вытекающему из нарушения стороной условия об оплате товара (работ, услуг) по частям, начинается в отношении каждой отдельной части. Срок давности по искам о просроченных повременных платежах (проценты за пользование заемными средствами, арендная плата и т. п.) исчисляется отдельно по каждому просроченному платежу.

Срок давности по кредиту — исковая давность по взысканию долга банком, ст. 200, ГК РФ

На сегодняшний день действующим Гражданским кодексом Российской Федерации определен срок исковой давности, который предоставляет возможность для защиты прав по иску, лица, права которого были нарушены, и составляет три года. Такой срок установлен для большинства видов нарушения прав физических и юридических лиц.

В этой статье мы разберем вопросы, с какого момента исчисляется исковая давность по взысканию долга перед банком, какими правами обладают заемщики и кредиторы, и что предпринять, если банк, как держатель кредита, все-таки, подал исковое заявление в суд.

Что такое исковой срок давности по кредиту?

Определение исковой давности дано в главе 12 Гражданского кодекса Российской Федерации, а именно: исковой давностью признается срок для защиты права по иску лица, право которого нарушено. Общий срок исковой давности составляет 3 года со дня, определяемого в соответствии со ст. № 200 ГК РФ.

Статья № 200, ГК РФ. Начало течения срока исковой давности

1. Если законом не установлено иное, течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права и о том, кто является надлежащим ответчиком по иску о защите этого права.

2. По обязательствам с определенным сроком исполнения течение срока исковой давности начинается по окончании срока исполнения.

По обязательствам, срок исполнения которых не определен или определен моментом востребования, срок исковой давности начинает течь со дня предъявления кредитором требования об исполнении обязательства, а если должнику предоставляется срок для исполнения такого требования, исчисление срока исковой давности начинается по окончании срока, предоставляемого для исполнения такого требования. При этом срок исковой давности во всяком случае не может превышать десять лет со дня возникновения обязательства.

3. По регрессным обязательствам течение срока исковой давности начинается со дня исполнения основного обязательства.

Именно с определением момента отсчета срока исковой давности связано больше всего вопросов. Не только рядовые заемщики, но и многие юристы не могут прийти к единому мнению и по-разному трактуют нормы ст. 200 Гражданского кодекса.

Банк или иная кредитная организация в праве подавать иски в суд с целью истребовать с заемщика долг, штрафы и пени за неуплату кредита лишь в течении определенного срока исковой давности. Как только исковая давность истекла долг должен быть аннулирован, а финансовые претензии к неплательщику становятся необоснованными. Но ведь используя подобный принцип мошенники могут оформлять и получать кредиты, затем скрываться и не вносить платежи по кредиту, надеясь, что через три года они смогут уйти от ответственности. Давайте разберемся, так ли это и с какого момента начинается срок исковой давности по кредиту?

Определение срока исковой давности по кредиту: основные особенности

Срок исковой давности по кредиту равняется трем годам. Согласно закрепленному в ст. 200 ч.1 ГК РФ общему требованию, срок давности устанавливается с того момента, когда были нарушены права держателя кредитных средств по кредитному договору. Для того чтобы точно выяснить момент, с которого начинается отсчет срока давности, следует взять договор и внимательно его изучить.

Важно знать, что если в требовании будет указан срок выполнения требования, то отсчет срока давности по кредиту начинается с того самого момента, когда этот срок подойдет к концу.

Когда осуществляется расчет срока давности по кредиту, который в определенный срок должен быть исполнен, существуют разные нюансы. Если обратиться к положениям Гражданского кодекса, то там есть информация, что по кредитам, у которых есть определенный срок исполнения, течение срока исковой давности начинается с момента, когда срок исполнения окончился. Причем он не может, в любом случае, превышать десятилетний срок с момента подписания кредитного договора. Иными словами с даты, когда у заемщика появились обязательства.

Срок исковой давности по кредиту прошел, можно не платить?

Многие заемщики-должники, попавшие в затруднительное финансовое положение, хотели бы знать, можно ли совсем не платить банку, если срок исковой давности по кредиту прошел? Или, к примеру, у банка, выдавшего кредит была отозвана лицензия — можно ли не платить по кредиту в данном случае?

Главное помнить, что заемные средства банком выдаются на условиях возвратности – это прописано в кредитном договоре, и очень плохо, если заемщик подписывает подобные бумаги не ознакомившись со всеми пунктами сделки. На основании договора заемщик обязан возвратить долг банку до окончания срока, прописанного условиями кредита. Если наступила ситуация, когда срок исполнения обязательств был нарушен, то клиент не освобождается от уплаты кредита и процентов за пользование заемными деньгами, и далее от ответственности возврата кредитных средств.

Итак, если мы говорим о сроке исковой давности, то во временном контексте речь идет не об обязанности возврата долга, а возможности его истребования через суд. Вдобавок, на законодательном уровне установлен перечень условий, при наличии которых держатель заемных средств не может требовать от должника исполнения договорных обязанностей. Первоочередным условием является срок, прошедший с момента нарушения заемщиком кредитного договора (будь-то потребительский кредит, кредит наличными, ипотека и др.) и возникновения у кредитора прав истребовать от недобросовестного должника выполнения своих обязательств по договору. Это, так называемый, срок исковой давности по кредиту.

Отказ в установлении срока исковой давности по кредиту

Всем пользователям кредитных средств необходимо помнить о том, что истечение срока давности по кредиту для кредиторов не является препятствием для подачи иска в суд с целью истребования задолженности – об этом говорится в ст. 199 ч.1 ГК РФ. Исходя из практики, суды принимают для рассмотрения подобные иски и выносят по ним положительные для кредитора решения. Должник может оспорить данное решение, и для этого необходимо обратиться в суд с апелляцией, в которой будет содержаться требования о признании срока исковой давности истекшим. Но идеальным решением в такой ситуации будет написать соответствующее заявление еще во время разбирательства в суде.

Учитывая то, что у заемщика при истечении срока исковой давности по кредиту имеются довольно прочные позиции, кредиторы в определенных случаях имеют все права добиться отказа в установлении срока исковой давности. Для этого могут быть следующие основания:

- Подача искового заявления в суд для истребования задолженности до того, как истечет срок давности по кредиту. Причем само судебное разбирательство может пройти и позднее.

- Работа с задолженностью. В этом случае подразумеваются любые формы урегулирования задолженности без привлечения судебных инстанций:

— Переговоры в телефонном режиме. Здесь есть одно условие – ведется запись переговоров, но должник должен быть уведомлен об этой процедуре. Запись содержит его признание, что долг имеется;

— Заемщику отправляются официальные письма. Сам кредитор обязан представить доказательства о личном получении письма должником. Чаще всего для этого используются доставка письма курьером или отправка заказного письма с уведомлением о доставке корреспонденции.

Сам пользователь кредитных средств, не имея представления об особенностях установления срока давности по кредиту, может поспособствовать сокращению учитываемого срока исковой давности. Прерыванию срока давности могут поспособствовать случаи, когда должник в этот период:

- Оплатил пусть даже незначительную часть долга перед кредитором.

- Поставил свою подпись хотя бы под одним документом, который имеет отношение к долгу, который оспаривается.

- В добровольном порядке признал, что он является должником по кредиту. Этот факт должно подтверждать соответствующее заявление.

Если на практике любой из вышеупомянутых случаев имеет место, то исчисление срока исковой давности будет остановлено. Оно начнется заново и момента происшествия, которое послужило причиной остановки.

Срок исковой давности по кредиту банка, признанного банкротом

Многих заемщиков интересует, как поступить в том случае, если банковская организация, выдавшая кредитные средства, была объявлена банкротом. Или государство лишило его соответствующей лицензии? Следует знать, что лишение лицензии еще не означает, что кредитная организация будет ликвидирована, но в большинстве случаев ее деятельность будет приостановлена.

Что можно предпринять в данных ситуациях?

Пользователь кредита, во-первых, может погашать свою задолженность, согласно кредитному договору. Если должник попал в ситуацию, когда оплата невозможна по причинам от него не зависящим (к примеру, не работает терминал или офис банка закрыт), то в силу вступает пункт «а» ст. 202 ч. 1 ГК РФ, которая призвана регулировать приостановление срока исковой давности, где причиной является действие обстоятельств непреодолимой силы.

В ситуациях, когда банк признан банкротом, работа с задолженностью не будет прекращаться. Вдобавок, через определенное время, когда будет определен преемник прав кредитной организации, в его компетенции будет находиться истребование долга с заемщиков обанкротившегося банка.

В каких ситуациях невыплата по кредиту становится мошенничеством?

Практика показывает, что некоторые граждане пытаются воспользоваться сроком исковой давности для того, чтобы не платить по кредиту. Но спешим заверить, что такие попытки могут обернуться серьезными проблемами для заемщика. К примеру, кредитор может пойти на такие действия:

- Подать исковое заявление в суд о выплате долга.

- Помимо первого пункта, держатель кредита вправе потребовать возбуждения дела о мошенничестве со стороны должника.

В итоге заемщик может попасть в довольно тяжелую ситуацию, чем предполагал.

С целью предотвращения подобных ситуаций рекомендуется уведомить банк в письменном виде о временной невозможности погашения кредита. Это следует сделать в том случае, если у добросовестного заемщика есть веские причины неуплаты кредита – финансовые затруднения.

Заемщик может и другими способами подтвердить отсутствие злого умысла:

- По кредитным обязательствам имеется залоговое имущество.

- Имеют место несколько платежей по кредиту.

- Сумма невыплаченного долга несущественна. Это относится к суммам остатка по кредиту менее полутора миллиона рублей.

Запомните, что если срок давности по кредиту истек, кредитор не имеет права преследовать заемщика в суде по факту мошенничества.

Несмотря на отсутствие у держателя кредита возможностей истребовать долг и на истечение срока исковой давности, должника все равно могут ожидать негативные последствия. К примеру, «негативная» кредитная история, которая, вряд ли позволит получить кредит в банках в будущем, ведь в бюро кредитных историй информация о неплательщике будет храниться 15 лет согласно Федерального закона от 27 июля 2006 г. N 149-ФЗ «Об информации, информационных технологиях и о защите информации», имейте это в виду.

Бюро кредитных историй обеспечивает хранение кредитной истории в течение 15 лет со дня последнего изменения информации, содержащейся в кредитной истории. По истечении указанного срока кредитная история аннулируется (исключается из числа кредитных историй, хранящихся в соответствующем бюро кредитных историй).

Срок давности по кредитной задолженности: основные моменты

Исковая давность по кредиту

Определение кредитного срока давности приведено нами выше. По п. 1 ст. 196 ГК РФ общая исковая давность составляет три года. Таким образом, если у вас есть долг по кредиту, срок давности по нему будет равен трем годам. Правда, по п. 1 ст. 199 ГК РФ , иск от кредитной организации в суде примут и за рамками обозначенного срока. Поэтому о его истечении нужно обязательно заявить в суде (до момента вынесения судебного решения), иначе дело будет рассмотрено по существу с вынесением соответствующего решения. Значит, фактически банк (иная кредитная организация) вправе истребовать кредитную задолженность через суд и по прошествии трех лет, если ответчик окажется слишком молчалив.

Как отсчитывается срок давности кредита

По п. 1 ст. 200 ГК РФ , указанный период начнет течь с даты, когда кредитор узнает о просрочке. График платежей, который прилагается к кредитному договору, определяет конкретное число каждого месяца, когда следует платить по кредиту. Следовательно, как только вы не внесете платеж или внесете его не полностью, банк будет об этом знать.

По Постановлению Пленума Верховного суда РФ от 29.09.2015 № 43, срок давности по долгу, который на договорной основе вносится частями, начинает отсчитываться отдельно для каждой такой части. Таким образом, срок давности по просроченным платежам, процентам, неустойкам и т. п. рассчитывают отдельно для каждого неуплаченного взноса.

Банк может потребовать только взыскания основного долга, тогда исковая давность по остальным платежам (это может быть неустойка и т. д.) продолжит идти. По п. 1 ст. 207 ГК РФ , если истечет давность по основному требованию, с неустойкой, процентами, залогом и т. п. будет то же самое.

Возможен и другой вариант: когда давность по основному и дополнительным обязательствам считаются отдельно и окончание первой не влияет на вторую. Так происходит, если в договоре прописана более поздняя (в сравнении с основным долгом) уплата процентов.

Что приостанавливает и прерывает срок исковой давности по кредиту

По ст. 202 ГК РФ , течение срока приостанавливается по следующим обстоятельствам (если они возникли или продолжали существовать в последние полгода соответствующего срока, а когда он составляет шесть или меньше месяцев — в течение этого времени):

- непреодолимая сила (эпидемии, ураганы, техногенные катастрофы и т. д.);

- пребывание ответчика в составе Вооруженных сил РФ, которые переведены на военное положение;

- исполнение обязательств отсрочено законом либо Правительством РФ;

- действие акта, которым регулируются соответствующие отношения, приостановлено.

Кредитор (истец) и должник (ответчик) могут воспользоваться законными процедурами внесудебного разрешения спора (медиацией, посредничеством, административной процедурой и др.). Это приостановит отсчет срока исковой давности на время, установленное законом для проведения такой процедуры или на шесть месяцев со дня ее начала.

В день, когда обстоятельства, из-за которых ход срока исковой давности был приостановлен, исчезнут, он продолжится с условием, что оставшаяся его часть удлиняется:

- если она меньше шести месяцев — до этого времени;

- если равна полугоду или менее — до давностного периода для подачи иска.

По ст. 203 ГК РФ , ход срока исковой давности прерывается, когда должник совершает действия, которые говорят о признании им долга (признает претензию с указанием на признание долга и др., подробнее — п. 20 Постановления). После перерыва обозначенный ход начнется заново, т. е. время, которое прошло перед перерывом, не учитывается.

Максимальный срок исковой давности, по п. 2 ст. 196 ГК РФ (со всеми приостановками), равен десяти годам.

Отдельные случаи и давностный исковой срок

Далее поговорим о том, как продолжительность исковой давности соотносится с:

- поручительством;

- кредитом умершего должника;

- кредитом по карте.

Поручителями чаще всего становятся родственники, друзья, иные глубоко доверяющие будущему должнику люди. Именно им банк и предложит погасить долги, если основной заемщик перестанет платить по кредиту. Поручительство действует то время, на которое его дали, конкретная продолжительность прописывается в соответствующем договоре. При ее отсутствии — год после окончания кредитного договора. Поручительство заканчивается, если в течение этого периода банк не подает иск в суд. Указанные временные отрезки не восстанавливаются, не прерываются и не отсчитываются заново. Так что если банк заявит в суд на поручителя за рамками обозначенных интервалов, следует сообщить о прекращении обязательства и сослаться на п. 6 ст. 367 ГК РФ .

В случае смерти заемщика до полного погашения кредита для поручителя (в зависимости от условий поручительства) возможны следующие варианты:

- если есть пункт о том, что поручитель согласен в случае смерти прежнего должника отвечать за нового, то поручительство продолжает действовать. Поручитель продолжит отвечать по договору, но уже за наследника умершего;

- поручительство прекращается после перевода долга на наследника, если обозначенный выше пункт отсутствует.

Сам факт смерти должника на действительность поручительства не влияет, значит, оно действует в соответствии с договором или год после окончания кредитного договора.

В случае с кредитной картой давностный период равен трем годам. В таких договорах обычно отсутствует график платежей. Однако есть условия о возврате долга по частям, и если не внесен очередной платеж, банк узнает об этом, после чего с даты просрочки и начинается отсчет давностного периода для подачи иска.

Стоит ли ждать пропуска срока исковой давности банком

Скажем сразу, что изначально надеяться на пропуск заветного времени банком не стоит, поскольку юристы кредитных организаций не зря едят свой хлеб (иск чаще всего подают вовремя).

Проблемная задолженность может быть уступлена коллекторам. Их воздействие на вас вряд ли будет приятным, даже с учетом мер из ФЗ от 03.07.2016 № 230. Не поможет и отзыв согласия на обработку ваших персональных данных. Они продолжат обрабатываться, по п. 2 ст. 9 ФЗ от 27.07.2006 № 152-ФЗ (для реализации законных прав и интересов).

Если кредит взят до 01.07.2014, то передача долга коллекторам законна только в том случае, если кредитный договор и согласие на обработку персональных данных предусматривали, что заемщик не против передачи данных третьим лицам.

Если кредит был выдан после этой даты, а в договоре отсутствовал прямой запрет передачи задолженности коллекторам (по п. 1 ст. 12 ФЗ от 21.12.2013 № 353), — такая передача тоже будет законна.

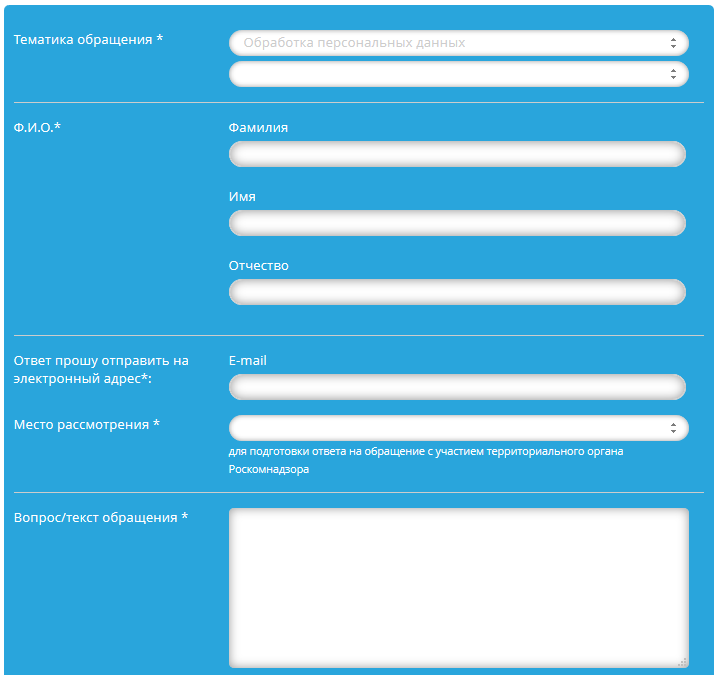

Нарушение данных условий позволит вам пожаловаться в Роскомнадзор через следующую последовательность шагов:

- Переходите по ссылке на страницу обращений граждан на официальном сайте Роскомнадзора.

- Выбираете обработку персональных данных в тематике обращения.

- В форме, которая откроется, укажите тему обращения, Ф.И.О., электронную почту, место рассмотрения (по вашему месту проживания).

- Кратко и спокойно описываете ситуацию (в фактах, которыми обладаете).

- Прикладываете доказательства, которые подтвердят эти факты.

- Вводите защитный код.

- Нажимаете кнопку отправки.

Иск от банка о взыскании кредитной задолженности суд примет и за рамками срока исковой давности (подробнее см. первый раздел статьи).

Что делать, если банк пропускает срок исковой давности и подает иск о взыскании кредитной задолженности

Судебная практика по исковой давности по кредиту говорит, что когда обозначенный пропуск состоялся, а вы все равно получили повестку в суд, следует известить судью о необходимости применения ст. 199 ГК РФ одним из следующих способов:

- заявить об этом в ходе судебного разбирательства (устно или письменно);

- направить надлежащее ходатайство в суд заказным письмом с уведомлением о вручении;

- подать такой документ в канцелярию суда. Пишите его в двух экземплярах, на одном из них должна быть отметка о получении.

После этого банку откажут в иске, и вы сможете забыть о своей задолженности по кредиту.

Банку дали срок

В Воронежской области в суд обратился известный банк и предъявил претензии супружеской паре. В иске финансовая организация написала, что в 2008 году дала гражданину кредит в полтора миллиона рублей на покупку квартиры. Гражданин кредит не вернул. Поэтому банк хочет забрать долг, проценты по нему и штраф за просрочку. А еще банк потребовал квартиру ценой в 1 миллион 700 тысяч, которую в ипотеку купил должник. Когда банк давал кредит, поручителем стала жена гражданина.

Ипотека давалась на двадцать лет. Но первые просрочки случились уже на следующий год после получения кредита. Поэтому спустя год банк потребовал вернуть ему весь долг целиком и сразу. Должник этого не сделал.

И вот спустя почти девять лет банк отнес иск в суд. Семья должников в суде заявила о пропуске срока исковой давности.

Районный суд банкирам по этой причине отказал в иске. Тогда банк пошел дальше и оспорил отказ в областном суде. Там отказ отменили, взыскали с семьи просроченную задолженность и забрали квартиру.

В Верховный суд РФ обратилась семья должников и попросила отменить решение областного суда. Судебная коллегия по гражданским делам Верховного суда дело прочла, обсудила доводы сторон и решила, что жалоба подлежит удовлетворению.

Нарушения Верховный суд нашел именно в решении апелляции. Он внимательно изучил договор банка и гражданина. Там был пункт, в котором сказано, что погашение кредита и уплата процентов идет ежемесячно равными суммами. А в другом пункте написано, что банк имеет право потребовать всю сумму задолженности по кредиту и по процентам при просрочке больше чем на 15 календарных дней. Право собственности на квартиру и обременение в виде ипотеки было зарегистрировано в ЕГРН. Требование погасить весь кредит досрочно в течение трех дней банк отправил должнику уже через год. Но он долг не погасил.

Районный суд, отказывая банку в иске, пришел к выводу, что банкиры действительно пропустили срок исковой давности, “поскольку с момента неисполнения заемщиком требований банка о досрочном возврате кредита прошло более трех лет”. А вот доказательства прерывания срока давности, в частности, путем признания заемщиком долга, банк не представил.

Областной суд, не соглашаясь с такими выводами, заявил, что срок исковой давности по требованиям о возврате заемных денег, погашение которых по договору должно идти периодическими платежами, “исчисляется с момента наступления срока каждого очередного платежа”. Поэтому банк вправе “требовать взыскания основного долга в пределах трехлетнего срока исковой давности до момента обращения с иском в суд”. Верховный суд РФ посчитал, что такие выводы основаны на “неправильном применении норм материального права”. Вот его аргументы. По Гражданскому кодексу срок исковой давности – три года. Течение этого срока начинается со дня, когда человек узнал или должен был узнать о нарушении своего права.

По статье 811 Гражданского кодекса, если по условиям договора предусмотрено возвращение займа по частям, то есть в рассрочку, заимодавец вправе требовать досрочного возврата оставшейся суммы с процентами. По смыслу этой нормы предъявление кредитором требования о досрочном возврате кредита изменяет срок исполнения обязательств по возврату суммы долга.

В нашем случае банк при просрочке еще в 2009 году потребовал вернуть в три дня долг, проценты и неустойку. Вывод Верховного суда – банк воспользовался своим правом и потребовал досрочного погашения всей суммы, тем самым изменив срок исполнения заемщиком обязательств по возврату основного долга и уплате процентов за пользование кредитом. При таких обстоятельствах срок исковой давности следует считать с момента неисполнения требований банка о досрочном возврате всей суммы кредита.

По статье 207 Гражданского кодекса с истечением срока давности по главному требованию считается истекшим срок исковой давности и по дополнительным требованиям – проценты, неустойка, залог, поручительство и так далее. Таким образом, подвел черту высокий суд, с момента истечения срока давности по требованию о возврате всей суммы основного долга истекает срок исковой давности и по дополнительным требованиям, включая проценты, залог, неустойку и поручительство.

Был пленум Верховного суда (N 43 от 29 сентября 2015 года). На нем рассматривались некоторые сложные вопросы, связанные с применением норм Гражданского кодекса об исковой давности. И там также говорилось, что с истечением срока давности по главному требованию считается истекшим срок давности и по дополнительным требованиям.

Вместе с тем если стороны договора прописали в нем, что проценты подлежащие уплате на сумму займа, уплачиваются позднее срока возврата основной суммы кредита, то срок исковой давности исчисляется отдельно по этому обязательству и не зависит от истечения срока исковой давности по требованию о возврате основной суммы.

В нашем случае суд установил факт досрочного требования банком всей суммы кредита, но не было установлено обстоятельств прерывания или приостановления срока исковой давности по главному требованию – о возврате суммы кредита. В этом случае выводы апелляции, что срок исковой давности по требованию долга и обращение взыскания на квартиру не истек, противоречат нормам материального права и разъяснениям пленума. Это нарушение считается существенным, поэтому апелляция свое решение должна пересмотреть.