Куда инвестировать один миллион рублей: 5 прибыльных способов

Реальные доходы многих россиян неуклонно растут и уже для многих становится актуальным вопрос – «Куда вложить 1000000 рублей чтобы заработать?». Не редко возникает даже вопрос – куда потратить миллион, ведь многие считают, что выгодно вложить такие деньги невозможно: либо риски слишком высоки, либо весь заработок от вложения съедает инфляция. Однако, на самом деле не нужно заканчивать финансовых университетов, чтобы правильно вложить миллион. И в данной статье мы расскажем о самых привлекательных способах инвестирования.

Следует отметить, что желающие вложить накопления, чтобы превратить один миллион в два, десять или миллиард находятся на верном пути. 1 млн. руб. – сумма солидная, именно с помощью таких инвестиций можно зарабатывать деньги, достаточные для окончательного решения всех финансовых вопросов владельца. Остается только определить, во что можно выгодно инвестировать такую сумму.

Выбор программы и объекта для инвестиций

Выбор варианта для дальнейшего вложения средств – ответственная задача. Она требует:

- Знаний о способах и инструментах инвестирования, их достоинствах и недостатках.

- Понимания текущей экономической ситуации в городе, регионе, стране и мире и умения анализировать тенденции для оценки вероятности дальнейшего развития событий и получения на этом фоне прибыли.

- Возможностей и желания получения и обработки всей необходимой информации – от курсов валют и ставок по банковским вкладам, до принятия на государственном уровне изменений в законодательство.

При таком подходе человек становится грамотным инвестором, который способен с максимальной пользой вложить миллионы и получить от них гарантированную отдачу при минимальных рисках.

Как из миллиона сделать два с минимальным риском

Чтобы правильно распорядится такой суммой как 1000000-2000000 и вложить их с минимумом рисков, недостаточно представить себе объект вложений. Успех принесет неукоснительное соблюдение нескольких простых правил.

Правило 1: Не следует инвестировать всю сумму в один проект.

В случае неудачи значительно возрастает риск значительных потерь средств. Если разделить капитал на несколько частей (на языке финансистов это называется диверсификация средств и рисков) опасность получение серьезных убытков уменьшится многократно.

Правило 2: Вкладывать деньги стоит только в те проекты, для которых вероятность заработать превышает возможности потери вложенных средств.

В инвестировании любая операция является в некоторой степени рисковой, поэтому умение правильно оценить соотношение доходности и риска обязательно принесет плоды.

Правило 3: Инвестировать можно исключительно свободные средства.

Делать вложения, отказываясь от текущих расходов, а тем более за счет кредитных средств, недопустимо. В случае неудачного развития событий заработать не получится, а в худшем случае может сильно пострадать уровень жизни и общее финансовое состояние.

Правило 4: Любые решения принимаются только после тщательного анализа.

Не секрет, что иногда интуитивные шаги приносят возможность заработать большие деньги, однако гарантировать стабильность заработка может только взвешенный подход.

Правило 5: Желательно пользоваться услугами профессиональных помощников и консультантов, которые подскажут, куда вложить миллион.

Квалифицированные специалисты помогут предпринять правильные действия на каждом этапе инвестирования. Даже лишний 1% на миллионных суммах дает возможность заработать тысячи и десятки тысяч рублей дополнительной прибыли.

Правило 6: Решения о том, как лучше заработать на вложении своих средств, необходимо принимать самостоятельно .

Родственники, друзья, знакомые могут пытаться давить, склоняя человека к лучшему, с их точки зрения, решению. Поддаваться на это нельзя – только собственные шаги принесут удовлетворение в случае удачи и не позволят списать неудачный исход на окружающих.

Правило 7: Перед принятием решения вложить деньги с целью заработка, следует установить для себя сроки инвестирования.

Как правило, краткосрочные инвестиции, являются более доходными, и одновременно более рисковыми. Размещение капитала на длительные сроки – вариант более надежный и безопасный. Что же касается стиля, то для стабильного заработка течение длительного времени лучше подойдут консервативные инструменты, а для быстрого получения значительных прибылей следует воспользоваться агрессивными методами.

Виды прибыльных инвестиций

Даже не задумываясь, любой из наших соотечественников назовет несколько вариантов куда вложить деньги, которые позволят, с его точки зрения, прокрутить миллион (или больше) и получить солидный заработок. Но анализ их иногда дает совершенно противоположные результаты.

Кроме того, все они различаются тем, сколько можно заработать, степенью риска и другими условиями. Желающему сделать правильные вложения остается анализировать и выбирать.

Инвестиции в недвижимость – популярный метод для крупных вложений

Жилье в большей степени, коммерческая недвижимость в меньшей относятся к категории товаров, спрос на которые никогда не исчезнет. Именно поэтому покупка недвижимости (прежде всего, жилой) рассматривается как один их самых надежных способов размещения средств и пользуется популярностью.

Миллион – именно та сумма, имея которую стоит задуматься о том, как правильно вкладывать и зарабатывать деньги на недвижимости. Купить на него можно 1, а иногда и 2 квартиры (в регионах цены стартуют от полумиллиона – 800000 рублей).

Различают два вида заработка от инвестиций в недвижимость:

- Заработок от сдачи в аренду;

- Доходы от перепродажи.

В первом случае владелец получает ежемесячный (при долгосрочной аренде) или ежедневной (при сдаче посуточно) пассивный заработок. Кроме того, за ним остаются и имущественные права, а стоимость недвижимости постоянно растет, что позволяет зарабатывать на инвестировании в недвижимость (в будущем) и вторым способом.

Заработать от перепродажи можно одним из следующих способов:

- За счет увеличения с течением времени рыночной стоимости недвижимости.

- Используя разницу в стоимости жилья в аварийном состоянии и его же после проведенного ремонта.

- Благодаря увеличению цены готовых объектов недвижимости (или их частей, например, отдельных квартир) после сдачи в эксплуатацию по сравнению с ценой покупки на этапе строительства.

Оба вида получаемых доходов от вложения зависят от стоимости и состояния жилья, региона, статуса населенного пункта и других условий. По оценкам, в 2016 году средний доход от сдачи жилья в аренду составлял около 6.7% в регионах и 7.7% в Москве и Санкт-Петербурге. За тот же период цены на жилье подросли в пределах 8-12%. Конечно, быстро удвоить сумму не получиться, но уровень инфляции (в 2016 г официально составил 5.38%) такое вложение компенсирует, стабильно принося доход.

Несмотря на то, что цены на рынке недвижимости (особенно жилья) демонстрируют устойчивую тенденцию к росту, инвесторам следует соблюдать осторожность. Нужно хорошо продумать, куда именно вложить 1000000 рублей, чтобы заработать деньги, а не только сохранить.

В периоды экономических спадов или во время серьезных кризисов может наблюдаться значительное уменьшение спроса на покупку квартир или домов и, соответственно, просадка их стоимости. В такие времена основным источником дохода станет плата за аренду.

Банковские вклады – самый надежный способ вложить и приумножить деньги

Первый же вариант, который рассматривается при возникновении вопроса об инвестициях крупных сумм – банковские вклады. Депозиты считаются наиболее доступным и, главное, надежным инструментом инвестиций. Но можно ли заработать, вложив 1000000 рублей на банковский счет?

Действительно, для инвестирования капитала любых объемов необходимо только определить в какой банк сделать вклад, выбрав соответствующую запросам пользователя (по уровню процентных ставок, сроку размещения средств, способу начисления доходов и другим условиям) депозитную программу.

Надежность таких инвестиций гарантирована репутацией и успехом деятельности финансовой организации на рынке. С этой точки зрения оптимальным вариантом является выбор банков из ТОП 50 или даже ТОП 10. Инвестора не должно смущать факт того, что крупные игроки, как правило, предлагают менее выгодные условия – это можно считать достойной платой за безопасность вложенных средств.

В финансовом секторе РФ (и более чем в 100 других странах) есть и дополнительная гарантия надежности банковских вкладов. Речь идет о государственной программе защиты, в рамках которой банки становятся участниками системы страхования вкладов физических лиц. В этом случае гарантом возврата вложенных на депозиты средств (или их части) является государство – с 2015 года вкладчик гарантированно сможет вернуть вложенную сумму в пределах до 1400000 рублей.

Особой доходностью такие инвестиции не отличаются — крупные банки сегодня готовы размещать депозиты под 7-10% годовых, и это при условии, что вносятся серьезные суммы – от 1000000-1500000 рублей на длительные сроки. Например, на таких условиях действовал «Я миллионер» вклад в Запсибкомбанке, аналогичные программы есть и в других организациях. Мелкие финансовые организации предлагают более высокие процентные ставки, но реально заработать на вкладе свыше 13% не получится (даже 14% в нынешних условиях выглядят как авантюра).

Если вложить под проценты достаточно большую сумму (за 10 миллионов), то доход будет ощутимым. При нынешнем уровне инфляции (по официальным данным в 2017 году в стране достигнут отрицательный показатель – наблюдается дефляция) и текущем уровне ставок, выгодными для заработка становятся практически все срочные банковские вклады.

При этом доходность вкладов зависит не только от предлагаемых финансовыми организациями процентов, но и от других условий программ, определяющие сколько можно заработать на вкладе:

- периода капитализации процентов (зачисления их на основной депозит для начисления сложного процента);

- возможности пополнения счёта;

- условий снятия средств и закрытия вклада.

Словом, банковский вклад – это надежный способ заработка, но только для долгосрочных вложений и крупных сумм.

Бизнес идеи с вложением 1000000 рублей

Миллион рублей – отличный вариант стартового капитала для начала собственного дела и заработка по-настоящему больших денег. Если есть два миллиона или больше – скорость выхода на планируемые прибыли только повысится. В зависимости от выбранного вида бизнеса и финансовых возможностей предприятия, можно не только удвоить, но и увеличить вложение в 10-20 раз в течение года.

Именно создание собственного предприятия лидирует по доходности среди вариантов инвестиций. Однако, к выбору сферы приложения сил требуется подойти особенно внимательно – именно такие инвестиционные проекты чаще всего становятся провальными.

Чтобы избежать подобных эксцессов следует вкладывать средства только в ту область, где у инвестора есть соответствующая профессиональная подготовка.

Иначе заработать вложив 1000000 рублей в собственный бизнес будет не просто: 90% вновь организованных предприятий становятся убыточными уже на стартовом этапе только за счет невыполнения этого условия, неграмотного финансирования или переоценки собственных сил в конкурентной борьбе.

Немаловажно для успеха правильно выбрать нишу для собственного проекта. Среди возможных сегодня вариантов, куда лучше вкладывать деньги:

- Переработка мусора. Развитие технологий и постоянно увеличивающиеся объемы мусора практически гарантируют получение стабильного и весьма высокого дохода.

- Автомойка. В мегаполисах со все увеличивающимся количеством машин услуги эти будут востребованы всегда. При незначительных вложениях средств расположенное в удачном месте предприятие принесет быструю отдачу.

- В больших городах наблюдается дефицит доступного в ценовом отношении жилья для приезжих. Организация хостела в этом случае обещает стать рентабельным вложением.

Перспективными выглядят и такие предприятия, как мини-пекарня (при правильной организации сбыта позволяет получить до 100% годового дохода), мобильное кафе, которое практически исключает конкуренцию со стороны других (стационарных) предприятий ресторанного бизнеса, вендинговые компании с новым ассортиментом продуктов в автоматах.

В целом, вариантов бизнесов, куда можно вложить 1000000 очень много, словом, требуется лишь проявить фантазию и трудолюбие – и успех придет.

Инвестиции в драгметаллы: стоит ли вкладывать миллион в золото?

Драгоценные металлы – инструменты инвестирования, которые не теряют в цене. Спрос на них сохраняется постоянным, а ограниченные запасы позволяют не опасаться инфляции.

Для инвестирования подойдут:

- Физическая покупка золота в слитках. Драгметаллы реализуются практически всеми банками, однако работает этот метод только при долгосрочном инвестировании, поскольку операции облагаются дополнительным налогом.

- Приобретение золотых юбилейных и памятных монет . Такой вид инвестиций свободен от дополнительного налогообложения, и кроме того, может принести значительный доход за счет роста коллекционные ценности предметов.

- Открытие депозитов в драгметаллах . Самый простой и удобный вариант — в банке просто открывается счёт, на котором средства учитываются в соответствии с курсом золота и условиями депозитные программы.

В любом получение желаемого высокого уровня дохода при работе с драгметаллами – вопрос длительного времени.

Агрессивные инструменты инвестирования: во что можно вложить крупную сумму денег от 1000000

Для желающих приумножить инвестиционные средства быстро доступны агрессивные варианты:

- Передать деньги в управление инвестиционным компаниям, работающим на финансовых рынках и биржах товаров (к примеру, через открытие ПАММ-счетов).

- Вложить средства в быстрорастущие активы, например, биткоин.

- Самому заняться рисовыми операциями, например, биржевой торговлей или размещением средств на рынке Форекс.

Видео

Резюме

Не следует только забывать о том, что попытка получить значительные прибыли в короткие сроки, как правило, связаны с высокими уровнями риска. Кроме того, именно в этом случае требуется наиболее качественный анализ предложений. Не обойтись и без соответствующего уровня подготовки.

Говорят, что заработать миллион не сложно, гораздо труднее его сохранить и приумножить. Но при соответствующем отношении к этой задаче, найти ее правильное (для каждого человека и конкретных обстоятельств) решение – не такая большая проблема.

Куда вложить 5 млн рублей: варианты выгодных инвестиций

Имея на руках свободные деньги, хочется, чтобы они работали и приносили доход. Однако, при выборе варианта для инвестирования новичкам сложно сориентироваться в многообразии открывающихся путей и объективно оценить соотношения риска и прибыли. Поэтому рекомендуется рассмотреть популярные направления, куда можно вложить 5 млн рублей, чтобы создать пассивный доход.

Инвестиции долгосрочные и краткосрочные

Перед тем как рассмотреть конкретные варианты, следует понять, что инвестиции делятся на три типа:

- Краткосрочные – на срок до 1 года.

- Среднесрочные – на срок 1-3 лет.

- Долгосрочные – на срок от 3-х лет.

В классическом инвестировании деньги вкладываются на долгосрок, т. к. среднесрочные и особенно краткосрочные инвестиции считаются наименее оправданными и наиболее рискованными.

Вкладывая средства на длительный срок, сам инвестор обязан понимать, что деньги, выделенные для вложений, не должны быть последними, чтобы не возникло желания и необходимости снять их через короткий промежуток времени.

Идеи для инвестирования 5 млн рублей

Имея представление о том, какими бывают инвестиции и чего от них ждать, следует рассмотреть возможные варианты того, куда можно с выгодой вложить 5 миллионов рублей.

Покупка готового бизнеса или доли

По разным причинам некоторые владельцы собственного бизнеса в какой-то момент решают его продать. Это отличная возможность для тех, кто готов инвестировать средства в предпринимательство. Чтобы рассчитывать на успех, важно объективно оценить потенциал предлагаемого варианта, а заодно иметь опыт в предпринимательской сфере.

Можно купить не весь бизнес, а долю в нем. Довольно часто компании продают автономные свои части, привлекая таким образом инвесторов. К сожалению, достойных предложений по покупке доли бизнеса на рынке крайне мало, но при должном усердии найти подходящий вариант все же можно.

Еще один заслуживающий внимания вариант – покупка франшизы. В этом случае покупатель получает в свое распоряжение раскрученный бренд и готовый бизнес, который находится под его полным контролем.

Вложения в бизнес относятся к классу высокорисковых, т. к. на конечный результат имеет влияние огромное количество факторов.

Недвижимость в РФ и за рубежом

Сумма в 5 миллионов подходит для того, чтобы выгодно вложить ее жилую или коммерческую недвижимость в России или за рубежом. Вариантов инвестирования несколько:

- Покупка квартиры с последующей сдачей арендаторам на длительный срок. Если недвижимость куплена по хорошей цене, то, помимо доходов от аренды, можно со временем ждать прибыли от подорожания квартиры на рынке.

- Покупка квартиры на стадии котлована с последующей перепродажей после сдачи объекта. Этот способ позволяет получить 10-30% прибыли, но существуют риски, что дом не сдадут вовремя или застройщик обанкротится.

- Покупка квартиры для сдачи аренды посуточно. Отличный вариант заработка, но пассивным его не назовешь. Потребуется размещать объявления, продвигать их, встречаться с арендаторами и т. п.

- Покупка квартиры с целью сделать ремонт и продать дороже. Еще один хороший вариант, который требует понимания конъюнктуры рынка.

- Приобретение коммерческой недвижимости и сдача в аренду предпринимателям. Это лучший вариант вложений, позволяющий получать максимальную прибыль от инвестиций в недвижимое имущество.

Вложения в недвижимость относятся к классу наименее рискованных и приносят хороший доход в долгосрочной перспективе.

Довольно часто недвижимость за рубежом можно приобрести по цене ниже, чем в Москве и Питере. При этом доход от перепродажи или сдачи в аренду исчисляется в твердой валюте, что является еще одним фактором защиты инвестиций.

Фондовый рынок

Покупка акций – это фактически приобретение доли в бизнесе. Нормальные компании платят своим акционерам хорошие дивиденды, а стоимость ценных бумаг склонна расти в цене. Поэтому вложения в фондовый рынок оправданы и заслуживают внимания.

Однако для того, чтобы получить ожидаемый результат, требуются специальные знания. Углубление в тему потребует немало времени. Поэтому, возможно, лучше сразу обратиться к профессионалам, которые помогут составить инвестиционный портфель.

При вложении в акции важно разбить капитал как минимум на 10 частей, а при выборе ценных бумаг следить за тем, чтобы компании, которые за ними стоят, были из разных секторов экономики, что позволит диверсифицировать риски.

Инвестиции в фондовый рынок считаются высокорискованными. Они требуют понимания основ игры на бирже, без которых существует риск потери средств.

Драгоценные металлы

Инвестировать средства в драгоценные металлы лучше всего в периоды экономических кризисов, когда участники фондовых рынков для защиты своих интересов начинают продавать акции и скупать золото. В этот момент стоимость драгоценных металлов стремительно растет. Купить монеты или слитки можно в любом из российских банков (например, Газпромбанк, Сбербанк) или у брокерских компаний.

Вкладывая деньги в золото, палладий, серебро или другие металлы, нужно понимать, что такие инвестиции рассчитаны на длительный срок, и они не позволяют наладить получение пассивного дохода. Например, после покупки стоимость монеты выросла в цене на 20%. Продав ее, владелец получит прибыль, но на этом его инвестиция тут же закончится. К тому же вложения в драгоценные металлы следует осуществлять на срок от 3-х лет.

Вложения в золото считаются наиболее надежными среди всех видов инвестиций, но они же и относятся к числу наименее доходных.

Предметы искусства, антиквариат

Инвестиции в антиквариат и предметы искусства могут принести хорошую прибыль, но они больше, чем другие вложения, требуют специальных знаний. Инвестировать можно в покупку картин, вина, старинных предметов и даже «звездную одежду». Вещи любимых кумиров со временем сильно растут в цене, поэтому можно попробовать прикупить их на аукционах, чтобы потом продать дороже.

Вариантов для инвестирования масса. Однако, предсказать результаты вложений крайне проблематично, особенно, если начинать с небольших сумм.

Минимизация рисков – портфель инвестора

Для снижения рисков потери средств рекомендуется внимательно рассмотреть существующие схемы защиты вкладов. Если есть возможность, стоит застраховать вклад в страховой компании или выбрать другой способ, защищающий капитал. Опытные инвесторы дают новичкам такие советы:

- Перед каждым вложением разработать запасной план на случай, если что-то пойдет не так. Всегда должен быть сценарий, который позволит выйти с небольшими потерями.

- Капитал никогда нельзя вкладывать целиком в одно направление. Квалифицированные инвесторы разбивают средства как минимум на 5-10 частей, инвестируя их по отдельности. Это позволят сохранить и приумножить капитал, даже если какой-то из один или несколько вариантов не оправдают себя.

- Заключение партнерских соглашений следует проводить лично после тщательного изучения бумаг опытным юристом.

Вдобавок к этому нужно понимать, что сомнительные или нелегальные проекты – это неоправданный риск, поэтому от таких схем желательно держаться подальше, чтобы не потерять капитал. По этой причине нужно обходить стороной хайп-проекты, строящиеся по принципу финансовых пирамид, а также не верить обещаниям легких денег.

Главное при инвестировании – контролировать риски. Во главу угла всегда ставят сохранность капитала. Большую часть вкладывают в низкодоходные, но надежные варианты, а меньшую – в высокодоходные и рискованные. Если риск оправдается, то инвестор получит хорошую прибыль. Ну а если нет, то доход от высоконадежных вариантов перекроет частично или полностью убытки от рисковых вложений, позволит пересмотреть стратегию инвестирования и сформировать новый актуальный портфель.

Куда лучше вложить 1000000 (миллион) рублей, чтобы заработать – 5 прибыльных способов инвестирования + советы по сохранению капитала

Приветствуем наших читателей! Постоянные авторы и создатели интернет-журнала «ХитёрБобёр» Александр и Виталий снова с вами.

Сегодня мы поговорим о крупных денежных инвестициях и расскажем вам, как приумножить свой капитал максимально безопасным способом.

Статья будет интересна предпринимателям, манимейкерам, инвесторам и людям, желающим повысить уровень своей финансовой грамотности.

1. Крупные финансовые вложения – как инвестировать деньги грамотно

Миллион рублей – вполне подходящая сумма, чтобы сделать прибыльные вложения и обеспечить себе и своим близким безбедную и комфортную жизнь на ближайшие несколько лет.

Сегодня мы не будем говорить о том, каким способом можно заработать миллион рублей – об этом на нашем сайте есть много оригинальных и полезных публикаций (например – «Как заработать свой первый миллион»). Мы поговорим о том, как распорядиться такими деньгами максимально продуктивно и разумно.

В статье мы постараемся подробно и обстоятельно ответить на вопрос: куда вложить 1 000000 рублей, чтобы не просто сохранить, а приумножить деньги?

Чем хороши крупные вложения?

Для них справедливо правило: чем больше сумма инвестиций, тем выше проценты.

Выбор объекта инвестирования – ответственное дело, к которому следует подходить осмысленно и вооружившись знаниями.

Не стоит вкладывать весь миллион в одно направление – это многократно увеличивает риск тотальной потери капитала. Даже самые надежные в мире банки не дают стопроцентной гарантии сохранности и умножения денег.

Вывод

Инвестиции стоит разделить на несколько частей: диверсификация вкладов (так это звучит на языке финансистов) уменьшает риск потери капитала во много раз!

И ещё несколько правил грамотного инвестирования:

- Определение соотношения доходности к риску. Любые операции с деньгами предполагают некоторую долю риска. Вкладывать нужно так, чтобы вероятность получения дохода значительно превышала риск потери капитала.

- Инвестируйте только рабочий капитал. Никогда не оперируйте с деньгами, которые нужны для оплаты жизненно необходимых вещей – еды, жилья, здоровья, обучения детей.

- Не принимайте эмоциональных интуитивных решений. Окончательные выводы по поводу инвестиций принимаются после всестороннего анализа ситуации. Только разумный подход гарантирует стабильность прибылей и сохранность денег.

- Привлекайте профессиональных консультантов. Специалисты помогут вам избежать типичных ошибок и провести транзакции более грамотно. Даже несколько лишних процентов прибыльности в случае миллиона означают десятки и сотни тысяч рублей.

- Не делайте вложений под давлением. Неважно, кто на вас давит – родственники, друзья, партнеры – решение о вкладах должно приниматься вами лично.

Важно также заранее определиться с целью инвестирования. Долгосрочные вклады радикально отличаются от краткосрочных. Быстрая прибыль повышает риски, вложения на длительные сроки более надежны.

Если ваша задача – создать постоянный пассивный доход, используйте более консервативные инструменты инвестирования. Если нужно обернуть капитал в кратчайший срок для приобретения определенной вещи (автомобиля, дома, парусной лодки) выгоднее воспользоваться более агрессивными методами вложений.

Альтернативный вариант вложения средств — покупка готового бизнеса по франшизе. Эта схема хороша тем, что она гарантированно работает. Риски минимальные, а коммерческий эффект заранее известен.

У нас даже есть конкретное предложение — франшиза сети ресторанов японской кухни Суши Мастер. Почему именно этот проект? Всё просто — наш хороший знакомый по имени Сергей уже вложил деньги в этот бизнес и уже получает стабильную прибыль. Сергей инвестировал 1,5 млн в открытие ресторана формата «остров» и окупил свои вложения уже через полгода.

Ещё один плюс в пользу проекта — перспективность ниши. Во всем мире наблюдается отток посетителей из дорогих ресторанов в более доступные и демократичные. Суши Мастер — как раз пример такой торговой точки. 120 ресторанов уже открыто в 8 странах мира. Все они приносят своим владельцам приличный доход и работают по эффективным маркетинговым технологиям.

2. Куда лучше вложить 1000000 рублей – 6 способов прибыльного инвестирования

Грамотные вложения – залог спокойного будущего. Финансовая независимость даёт возможность заниматься тем, чем хочется, а не тем, к чему обязывают жизненные обстоятельства.

Прекрасно, когда работа – это одновременно хобби и любимое дело, но на практике большинство людей занимаются низкооплачиваемым наёмным трудом, мечтая о путешествиях, отдыхе, полноценном общении с друзьями и родными.

Если вы читаете данную статью, значит, вы уже меняете ситуацию к лучшему или искренне хотите сделать это. Чтобы приблизить вас к цели, мы отобрали 5 способов инвестирования: самый популярный, самый надежный, самый доходный, самый консервативный и самый быстрый.

Выбирайте, какой метод вам подходит больше всего, в соответствии с личными целями, амбициями, прочими объективными и субъективными факторами.

Способ 1. Недвижимость (самый ПОПУЛЯРНЫЙ способ)

Когда речь заходит о сохранении крупных финансовых средств, среднестатистические граждане думают о двух вещах – банковских вкладах и недвижимости. О первом варианте мы поговорим позже, второй рассмотрим прямо сейчас.

Недвижимость будет пользоваться спросом всегда, поскольку жильё – одна из основных потребностей человека. Всем нужна крыша над головой, а значит, квартиры и дома всегда будут популярным и надежным способом помещения капитала.

Квартиры позволят получить 2 вида доходов:

- Доход от аренды.

- Доход от продажи.

Аренда – типичная разновидность пассивного дохода: получение денег без трудозатрат. Вы имеете профит на основании права собственности и никаких усилий к получению ежемесячной прибыли (ежедневной, если квартира сдаётся посуточно) не прикладываете.

Пока квартира арендуется другими людьми, она остаётся вашей, а её стоимость на рынке недвижимости постепенно растет. В любой момент вы можете продать квартиру дороже, чем покупали: разница в стоимости плюс аренда составит чистый доход от инвестиций.

Некоторые зарабатывают исключительно на сделках купли/продажи.

Есть несколько вариантов таких операций:

- вы приобретаете недвижимость, ждете, пока не неё поднимутся цены, продаёте её;

- покупаете квартиру в аварийном состоянии, делаете ремонт, реализуете по цене, превышающей ваши затраты;

- покупаете жилплощадь на стадии строительства или закладки дома, продаёте после сдачи объекта в эксплуатацию по высокой цене.

Есть одно «но»: в период экономических спадов недвижимость обычно падает в стоимости и даёт низкую доходность на протяжении всего кризиса. В такие периоды лучше воздержаться от продаж и зарабатывать исключительно на аренде.

Рекомендуем интересное видео: известный инвестор Роберт Кийосаки, о котором мы уже писали статью, рассказывает о преимуществах вложений в недвижимость:

Способ 2. Банковский депозит (самый НАДЕЖНЫЙ способ)

Как ни крути, банковские вклады остаются самым надежным и доступным способом приумножения капитала.

К тому же в России, например, государство защищает интересы вкладчика — клиент банка получает почти стопроцентную гарантию возврата средств с обещанными процентами, поскольку по закону все вклады физических лиц размером до 1,4 млн. рублей в обязательном порядке страхуются.

Очень выгодным такой способ инвестирования назвать нельзя. Максимум, который обещают банки гражданам, – 10% годовых, в редких случаях 12%. В условиях стабильной инфляции реальная прибыль будет и того меньше.

Конечно, миллион – неплохая сумма, обещающая 100000 дохода в год за хранение, однако если цены за этот период повысятся примерно на 10-13%, реальная прибыль будет колебаться в районе нуля.

Более целесообразный способ приумножения и сохранения финансов через банки – перевести капитал в евро и доллары и хранить в них. Правда, процентная ставка для депозитов в валюте на порядок ниже.

Совет

Пользуйтесь услугами крупных банков, которые входят в ТОП-50 или ТОП-10 самых надежных финансовых организаций в вашей стране.

Такие учреждения, как правило, имеют государственную поддержку, что повышает безопасность и обеспечивает психоэмоциональное спокойствие.

Банки – прекрасный вариант для долгосрочного сохранения средств. Если деньги нужны вам в более короткие сроки, стоит рассмотреть иные (более агрессивные) варианты инвестирования.

Делая вклады, заранее изучите условия. При сравнении депозитов пользователи и сами банки акцентируют основное внимание на процентах по вкладам. Но это не единственный показатель доходности.

Суммарная прибыль зависит также:

- от капитализации процентов;

- от возможности пополнения вкладов;

- от условий закрытия счета.

Чем большую свободу действий даёт клиенту депозитный договор, тем ниже процент дохода. Но если выбрать сложную формулу начисления процентов (с ежемесячной капитализацией), доходность можно увеличить.

Способ 3. Собственный бизнес (самый ДОХОДНЫЙ способ)

Стартовая сумма в миллион рублей – идеальная база для запуска собственного бизнеса. Этот способ мы не зря назвали самым доходным – ограничений по прибыли для бизнеса нет. За год можно и удвоить, и утроить сумму первоначальных инвестиций и даже увеличить её в 10 раз.

Есть и другая опасность – потерять свои деньги, вложив их в убыточное предприятие. Чтобы этого не случилось, эксперты советуют инвестировать в дело, которое близко и знакомо вам.

Например, очень хорошим вариантом вложения собственных денег является «Бизнес с Китаем». Закупив тестовую партию товара, вы можете продать ее с наценкой до 500% и увеличить свой капитал в 3-5 раз. Так уже делают некоторые мои друзья и зарабатывают до 700 000 рублей в месяц чистыми.

В «китайской теме» есть определенные тонкости, но всему можно научиться. Если вам интересно создать бизнес на китайских товарах и обернуть миллион рублей, настоятельно рекомендуем это делать под руководством опытного наставника.

По данному направлению можем порекомендовать Евгения Гурьева. Это профессионал в своем деле и более того, наша команда знает Женю лично!

Если вам интересно начать и развивать бизнес с Китаем, рекомендуем посмотреть видео, в котором ученик Евгения делится своими финансовыми и другими успехами после прохождения обучения:

Как видите, стоит выбирать область, в которой вы чувствуете себя специалистом, и шансы на успешную раскрутку бизнеса существенно возрастут. Но мало разбираться в деле, важно финансировать предприятие максимально грамотно.

Помните

90% провальных бизнес-проектов становятся таковыми на стадии запуска!

Любой бизнес – это конкуренция и борьба.

Не смотря на то, что сегодня очень многим навыкам предпринимателя можно научиться, основой все же является природа личности конкретного человека — его характер, его стиль мышления.

Если у вас слабые нервы и не хватает жесткости, если вам изначально не доставляет радости мысль решать ежедневно огромное количество проблем, договариваться со всеми: поставщиками, сотрудниками, контролирующими организациями — лучше вообще не начинать карьеру предпринимателя, а выбрать более «мирные» способы умножения капитала.

А теперь актуальные тренды для выбора направления бизнеса:

- Автомойка. Даже в крупных городах с большим количеством подобных сервисов автолюбителям часто приходится стоять в очереди, чтобы помыть машину. Если учесть, что количество машин постоянно растет, данный бизнес всегда будет оставаться рентабельным.

- Мини-гостиница (хостел). Ещё одна проблема крупных городов – недостаток доступного жилья для приезжих. Если запустить бизнес подобного типа в средней ценовой категории, можно окупить вложения уже через несколько месяцев.

- Мини-пекарня. Хлебобулочные изделия – товар первой необходимости. Спрос на него не зависит от времени года и состояния экономики. Рентабельность такого бизнеса приближается к 100% — главное, грамотно наладить рынок сбыта.

- Интернет-магазин. На 1 млн. рублей можно организовать прибыльную торговлю в сети самыми ходовыми товарами и одновременно раскрутить сайт по всем правилам эффективной SEO-оптимизации.

Кстати, о том как открыть интернет-магазин с нуля, мы уже писали в одной из наших публикаций.

Уникальных методик быстрого обогащения не существует. Каждый бизнес требует стопроцентного вовлечения в процесс, по крайней мере, в первые годы его существования. Нужен упорный труд, чтобы превратить бизнес в пассивный доход, но зато на этой стадии прибыли будут стабильными и высокими.

О том, как начать свой бизнес с нуля, читайте в отдельной статье нашего ресурса.

Способ 4. Драгоценные металлы (самый КОНСЕРВАТИВНЫЙ способ)

Вложения в золото были прибыльными на протяжении всей истории человечества. Драгоценные металлы не подвержены коррозии и порче, а их запасы на планете ограничены. Не удивительно, что цены на золото, платину, серебро и палладий всегда растут.

Есть несколько способов вложения денег в золото и драгметаллы:

- покупка золотых слитков;

- покупка монет;

- вклады в акции золотодобывающих предприятий;

- открытие золотого депозита.

Золотые слитки приобрести проще всего. Их реализуют все крупные банки, выдавая на проданный товар сертификат. Помните, что операции с драгоценными металлами в виде слитков облагаются налогом в размере 18%.

Пример

Если годовой прирост золота в цене равен 5-10% при продаже слитков через год после покупки вы потеряете 8-13% прибыли на НДС. Приобретая драгметаллы, стоит рассчитывать на долгосрочный вклад, когда размер прибыли превысит процент налога.

Монеты не облагаются налогом, а некоторые из них обладают ещё и коллекционной ценностью. Однако реальную прибыль с монет тоже можно получить лишь через несколько лет после приобретения.

Обезличенный металлический счет (золотой депозит) подходит для относительно краткосрочных вкладов. Преимущество такого метода в том, что покупать ничего не нужно, а значит, никаких налогов нет.

Вы просто открываете счет, а банк обязуется выплатить нужную сумму через определенный период времени по курсу золота. Это самый простой и безопасный вариант, особенно если счет попутно страхуется.

Способ 5. ПАММ-счета (Самый БЫСТРЫЙ способ)

Инвестирование средств в ПАММ-счета — это передача своих финансов в доверительное управление специалистам по финансовым операциям. Вы отдаёте свои деньги компании, профессионалы запускают их в оборот и стараются получить прибыль.

Управляющая компания вкладывает деньги в биржевые рынки или иные перспективные направления, а вы просто ждёте, когда придёт время снять со счета прибыль. Вклады в ПАММ-счета – типичный пример пассивного дохода с относительно низкими рисками.

Чтобы получать доход от биржевой торговли, вам не нужно обладать специфическими знаниями: ваша задача – найти прибыльную компанию и доверить ей свои деньги.

Именно в правильном выборе ПАММ-счета кроется секрет успеха. Чтобы поместить капитал в надежные руки, вам придется потратить на сравнение управляющих компаний определенное количество сил и времени. Но зато и результат будет соответствующим.

4. Минимизируем риски – как защитить крупный капитал

Чтобы снизить риск потери вложений, мы рекомендуем заранее продумать способы защиты инвестиций. Можно в прямом смысле слова застраховать свои вклады в соответствующих организациях, можно выбрать другие способы протекции финансов.

Несколько советов от опытных инвесторов:

- всегда имейте запасной план, который позволит в случае опасности для капитала выйти из игры с минимальными потерями;

- разделяйте вклады по разным направлениям;

- проводите профессиональную оценку рентабельности вложения;

- выбирайте партнеров только после личной встречи или беседы;

- не участвуйте в сомнительных, а тем более нелегальных проектах, какие бы высокие дивиденды они вам не сулили.

И самое главное – действуйте разумно, трезво и осмотрительно. Жадность, излишняя осторожность, отсутствие терпения и эмоциональная неустойчивость – не лучшие помощники при выборе способов инвестиций.

5. Заключение

Итак, друзья, подведём итоги. Инвестирование крупных сумм – серьезное мероприятие, требующее подготовки, аналитической работы, привлечения профессиональных инструментов. В нашей статье мы постарались обозначить общие направления для капиталовложений, проверенные временем и практикой.

Рекомендуем вам также ознакомиться с нашей статьей Куда вложить рубли в кризис, чтобы не потерять свои сбережения.

Теперь вы знаете, какие инвестиции самые прибыльные, а какие – самые надежные, и сможете сделать более осознанный личный выбор.

Мы желаем вам многократного умножения капиталов и, как всегда, ждём оценок статьи, замечаний и комментариев к данной теме.

Куда выгодно вложить миллион рублей

Имея миллион рублей на руках, для вас открываются гораздо большие возможности для инвестирования, по сравнению с владельцами гораздо меньших сумм. Перед тем, как вкладывать деньги, нужно определиться со своими целями. А именно, для чего вы все это затеваете? На какой срок вы готовы инвестировать и готовы ли вы нести определенные риски, связанные с возможными потерями (или временными просадками) во время нестабильной экономической обстановкой?

Имея миллион рублей на руках, для вас открываются гораздо большие возможности для инвестирования, по сравнению с владельцами гораздо меньших сумм. Перед тем, как вкладывать деньги, нужно определиться со своими целями. А именно, для чего вы все это затеваете? На какой срок вы готовы инвестировать и готовы ли вы нести определенные риски, связанные с возможными потерями (или временными просадками) во время нестабильной экономической обстановкой?

Куда можно инвестировать 1 000 000 рублей?

Вклады в банке

С одной стороны самый простой и доступный способ вложения своих денег. Со стороны государства полная защита сохранности ваших сбережений (страхование вкладов). За год можно получать довольно неплохую сумму в виде процентов по вкладам.

С другой стороны доходность будет едва покрывать инфляцию. В итоге, если ваша цель заработать денег, то это способ вложения средств не очень удачный. Существуют гораздо более прибыльные.

Открывать вклады можно, если вы планируете использовать эти денег через короткий промежуток времени (до 2 лет).

Облигации

Популярный способ получения постоянного пассивного дохода у населения западных стран. При определенной сумме позволяет получать довольно неплохую прибыль в абсолютных цифрах, которая является прибавкой к основному доходу.

Прибыль формируется по выплатам по купону, который начисляется обычно раз в полгода или раз в квартал. Можно сформировать портфель из облигаций с разными датами выплатами, таким образом получать ежемесячно определенный процент прибыли.

Доходность по облигациям в среднем выше процентов на 20-30, чем по банковским вкладам.

Акции

Акции позволяют купить частичку работающего бизнеса у перспективной компании. Доход здесь будет формироваться либо за счет роста самих акций и (или) выплаты по ним дивидендов, т.е. части полученной прибыли.

Инвестирование в акции подразумевает долгосрочный период инвестиций (от 3-5 лет). Чем он выше, тем на большую доходность в итоге вы можете рассчитывать. Дело в том, что стоимость акций подвержена некоторым колебаниям. В течении времени они могут не только расти, но и уменьшаться в цене.

На длительных интервалах времени, цена на акции только растет, сглаживая временные снижения цен. Если исходить из статистики прошлых лет (как по России, так и по миру в целом), то средняя доходность от вложений в акции превосходит банковские депозиты в 2-2,5 раза.

Пифы и ETF

Инвестиции в эти категории аналогичны вложения в фондовый рынок (акции, облигации). Это вариант подходит для тех, кто ничего не понимает и не хочет разбираться в покупке-продаже этих категориях. Все что нужно, это купить паи фондов или ETF, в состав которых уже входит перечень ценных бумаг, составленных профессионалами. ПИФы содержат определенный набор акций (или облигаций), составленных под определенную категорию. Это могут быть только акции нефтегазового сектора, потребительского или телекоммуникаций и т.д.

Из плюсов — это минимальные действия с вашей стороны. Вы можете стать владельцем довольно обширного пакета акций, собранного из разных секторов экономики и даже стран. Такое разнообразие инвестиций позволит защитить ваши вложений от различных негативных колебаний в той или иной отрасли.

Доверительное управление

Вы отдаете деньги специалистам в области зарабатывания и приумножения денег. На этом ваша роль заканчивается. Все что вам остается периодически отслеживать результаты от управления вашими средствами.

Здесь в первую очередь нужно обратить внимание на стаж управляющего (или управляющей компании) и конечно же статистику доходности за последние года. Выбирать нужно те управляющие компании, которые в течении длительного времени показывают хоть не всегда большой, но стабильный прирост прибыли из года в год.

Если выбирать из двух компаний, первая в один год может заработать 50-80% прибыли, зато в следующий попасть в убыток в 20-30 и выше процентов, зато вторая показывает стабильную доходность в размере 15-20% годовых, но каждый год — лучше вложить деньги в последнюю.

Инвестиции в первую компанию будут подобны рулетке в казино. Слишком высоки риски при управлении деньгами. И если они могут слить 20% в год, то соответственно, что им помешает потерять в следующем году и гораздо больше.

Недвижимость и земля

Покупка недвижимости всегда была синонимом надежности и удачным вложением денег с целью приумножения средств. Конечно, бывают периоды, когда цены на жилье падают чуть не вполовину своей первоначальной стоимости. Но это временные явления. И прекрасная возможность купить себе недвижимость со значительным дисконтом. Покупая ее вы инвестируете деньги в материальные активы, которые не подвержены инфляции, им не страшны дефолты и прочие финансовые катаклизмы.

Покупка недвижимости всегда была синонимом надежности и удачным вложением денег с целью приумножения средств. Конечно, бывают периоды, когда цены на жилье падают чуть не вполовину своей первоначальной стоимости. Но это временные явления. И прекрасная возможность купить себе недвижимость со значительным дисконтом. Покупая ее вы инвестируете деньги в материальные активы, которые не подвержены инфляции, им не страшны дефолты и прочие финансовые катаклизмы.

Что можно купить на миллион?

1. Квартира на этапе строительства. Обязательно выбирать надежных застройщиков с безупречной репутацией. Это максимально обезопасит ваши вложения от негативных последствий недобросовестных застройщиков. Как правило, строительство жилья занимает в среднем 1,5 года. За это время стоимость жилья на этапе строительства, до стоимости готового вырастает в половину или на 50%. Неплохое вложение средств, со средней годовой доходностью в размере около 30%.

2. Небольшая квартира-студия. В принципе можно уложиться в сумму равную 1000000 рублей, чтобы стать владельцем небольшой квартирки, особенно в небольших городках. Доход здесь будет формироваться от сдачи ее в аренду. И хотя прибыль получаемая от этого не такая и большая, где-то около 6-8% годовых от стоимости квартиры, но есть одно преимущество, которое перекрывает такую на первый взгляд небольшую прибыль.

Если вы вложите 1 миллион в банк под проценты, допустим под 8% годовых, то за год заработаете 80 тысяч. Доход от сдачи в аренду небольшой квартиры допустим также принесет вам 8% или 80 000 рублей.

А теперь давайте представим, что прошло 10 лет.

По банковскому вкладу ваша ежегодная прибыль не поменялась и составляет все те же 80 тысяч (8% годовых).

Как дела будут обстоять от сдачи квартиры? За прошедшие 10 лет в стране выросли цены на все (инфляция как никак, ее никто не отменял). Даже если брать скромные 5,5% годовых, то за десять лет все обесценится в 2 раза или в 2 раза вырастут цены.

И если раньше квартира вам приносила 80 тысяч в год, то сейчас она будет приносить уже как минимум в 2 раза больше или 160 тысяч. Это уже 16% годовых в виде доходности.

Но и это еще не все. За это время сама стоимость жилья также увеличится, как минимум в 2 раза (хотя реально ее стоимость будет еще выше). Т.е. за 10 лет вы еще получите дополнительно 100% доходности или 10% годовых. Суммируем с доходностью от сдачи в аренду и получаем:

Прибыль будет составлять около 25-30% годовых.

3. Покупка комнаты. Если денег на вышеперечисленные варианты покупки недвижимости не хватает, то можно рассмотреть вложение денег в покупку комнаты в квартире на несколько собственников.

У этого метода больше минусов, чем плюсов. На конечный уровень дохода будут оказывать влияние ваши соседи. И причем очень сильное влияние. И чем они хуже, тем меньший доход вы сможете получать. Кто захочет снимать комнату рядом с соседом алкашом или наркоманом и т.д.

И даже если вы найдете оптимальный вариант, с добренькой и тихой старушкой. которую никто не видит и не слышит, где гарантия, что завтра она не отдаст (продаст) свою долю своему сынку или туда не въедет толпа цыган.

4. Как говорил Марк Твен: «Покупайте землю, ее больше не производят. !»

Действительно, цена на землю растет из года в год на протяжении 3-х столетий. В некоторых случаях сама земля стоит намного дороже, чем построенные на ней дома (коттеджи, замки).

Можно заработать целое состояние в предельно короткое время. Нужно знать перспективные участки и направления, стоимость которых в ближайшее время может подскочить в цене. Это как правило близ лежавшие к городу участки, где в скором времени начнут возводить жилые кварталы или коттеджные поселки. Тогда цена может подскочить в разы.

Перед тем как покупать, задайте себе вопрос — «А смогу ли я продать его через определенное время? Будет ли эта земля пользоваться спросом в этом месте? Планируется ли в этом районе улучшение инфраструктуры, строительство недвижимости?».

Если сомневаетесь, лучше воздержитесь от покупки. В сибирской тайге, тоже можно купить участок земли. Только куда вы его потом сможете продать.

В заключение

Как было написано в начале статьи, каждый для себя выбирает свой способ куда вложить 1000000 (миллион) рублей. На какие риски вы готовы пойти: большая доходность при больших рисках, либо консервативные вложения с небольшой доходностью, но зато с гарантией их сохранности. Перед тем, как вкладывать деньги куда-либо, нужно рассматривать самый пессимистичный вариант развития событий. И если он вас не пугает, значит он для вас подходит.

Готовы ли вы переждать падение цен на акции (недвижимость и т.д.) в течении нескольких лет. Ждать пока они не восстановятся в стоимости и не начнут приносить прибыль. Или для вас на первом месте стоит именно гарантированная (пусть и небольшая) доходность (вклады, облигации). Когда вы точно знаете, сколько вы сможете получить за определенный промежуток времени.

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Куда вложить миллион рублей: доступные инструменты, стратегии и правила инвестирования

Если у вас возник вопрос, куда вложить миллион рублей, у меня две новости: хорошая и плохая. Хорошую вы и так знаете – стать миллионером всегда приятно. Плохая в том, что в интернете вас ждут десятки советов, последовав которым, вы, скорее всего, останетесь без денег. Предположу, что у автора вопроса это первый миллион в жизни, потому что иначе вопрос бы не возник. При подготовке статьи исходила из этого предположения.

Мои советы не будут касаться открытия собственного бизнеса, вложений в криптовалюту, хайпы, франшизу и прочие высокорискованные инструменты. Для новичка это варианты, которые с вероятностью 90 % приведут к провалу и потере денег. Остальные 10 % – удача. Если готовы к такому риску, тогда смело можете пользоваться советами “экспертов” из интернета. Опыт – это тоже результат.

Также не ждите инструкций сделать два миллиона из одного на вложениях в недвижимость. Во-первых, 1 000 000 руб. не та сумма, с которой стоит выходить на рынок недвижимости. Для городов-миллионников это слишком мало, для провинциальных – доходы не окупят затраты много лет. Во-вторых, без подробных расчетов потенциальных расходов и прибыли, оценки собственных временных затрат и анализа десятков параметров (месторасположение, спрос, потенциал роста цены и аренды) тратить деньги точно не стоит.

Я буду исходить из того, что разговариваю с новичками, которые не хотят слить свой первый миллион. Он может стать отличным стартом для формирования собственного капитала и пассивного дохода. А это уже финансовая независимость, о которой должен мечтать любой здравомыслящий человек. Если кто-то говорит вам, что 1 млн рублей – это слишком маленькая сумма для инвестирования, не верьте ему.

Правила грамотного инвестора

Инвестиции не терпят эмоций, спешки и безграмотности. За это они могут наказать крупными убытками. Прекрасно представляю, как сложно начинающему инвестору определить, что сделать с миллионом, чтобы не только его сохранить, но и заработать. Не торопитесь, не поддавайтесь на уговоры родственников и друзей потратить деньги на свои хотелки. Не слушайте псевдоэкспертов из интернета, которые рекомендуют суперпроекты с гарантированной доходностью 500 % годовых.

Грамотный инвестор всегда соблюдает определенные правила. Придерживайтесь их и всего через 9 лет вы сможете превратить 1 в 5 миллионов рублей (рассчитано на инвестиционном калькуляторе с доходностью 20 % годовых). А дальше – больше.

Правило 1. Сначала определите свои финансовые цели и горизонт их достижения.

Выбрать, во что вложить деньги, невозможно до тех пор, пока не определитесь со своими целями и сроками их достижения. Например, вы решите, что неплохо бы еще подкопить и купить квартиру, дачу, машину и т. д. Напишите сумму предполагаемой покупки и срок накопления.

Если временной горизонт не более 5 лет, то наиболее разумными инструментами сохранения и приумножения денег будут депозиты, накопительные счета, дебетовые карты с процентом на остаток, государственные (ОФЗ) и муниципальные облигации, фонды денежного рынка. Все перечисленное – это не самые доходные, но надежные и ликвидные инструменты. Риск по ним минимальный.

Банки сегодня дают 4 – 5 % годовых, ОФЗ и муниципальные облигации – около 6 – 7 %, а фонд денежного рынка, например, FXMM от компании FinEx принес 21,9 % за 3 года.

Если сроки инвестирования более 5 лет, то набор инструментов может стать более рискованным и, соответственно, более доходным. Например, вложения в еврооблигации, акции и корпоративные облигации отдельных эмитентов, ETF и БПИФы, ПАММ-счета. Обо всех перечисленных инструментах мы поговорим в статье.

Правило 2. Определите свой риск-профиль.

Если вам кажется, что вы легко переживете финансовые потери в случае неудачных инвестиций, то вам это только кажется. Заранее вы не можете предугадать свою реакцию на убытки. Но инвестиционные и брокерские компании разработали специальные тесты для определения риск-профиля инвестора.

Рекомендую заполнить анкету на риск-профилирование на сайте своего брокера или найти тесты от компаний с мировым именем (например, от Fidelity). Это поможет определить вашу индивидуальную восприимчивость к риску. Например, я прошла два разных теста. По одному из них я способна противостоять умеренным колебаниям рыночной стоимости, по другому – склонность к риску у меня оценивается на среднем уровне (5 по 10-балльной шкале). Используйте свои результаты для выбора вариантов инвестирования.

Правило 3. Не используйте один инструмент для инвестирования.

Настоящий эксперт по инвестициям никогда не станет советовать вложить все деньги только в один инструмент. Миллион рублей – хорошая сумма, ее можно распределить на 3 – 5 активов. Например, в консервативные ОФЗ, более рискованные ETF и рискованные акции. За счет такой диверсификации вы снижаете риск и увеличиваете доходность всего инвестиционного портфеля.

Правило 4. Изучайте каждый способ перед тем, как вложить деньги.

Никогда не вкладывайте деньги, не разобравшись в объекте инвестирования. Рекомендую из имеющегося миллиона потратить 20 – 30 тыс. рублей на образование. Можно и бесплатно, но потеряете много времени. А в инвестициях это очень ценный ресурс.

Например, когда я решила инвестировать на фондовом рынке, у меня были только теоретические знания благодаря экономическому образованию, практического опыта не было совсем. Я выбрала онлайн-курс с мощной практикой, где за 2 месяца получила все, что было нужно. Еще и 13 % возместила от государства. Считаю, что лучше в самом начале потратиться на обучение, чем учиться на своих ошибках и терять деньги на неудачных попытках заработать.

Правило 5. Помните о 3 помощниках инвестора.

Это мое любимое правило. Есть три кита, на которых держится инвестирование:

- Сложный процент поможет приумножить капитал за счет того, что доход начисляется не только на первоначальную сумму, но и на начисленные ранее проценты. Получается эффект снежного кома. Чем дольше срок, тем выше темпы увеличения. Сложный процент работает не только на депозитах, но и на фондовом рынке. Например, если вы реинвестируете полученные купоны и дивиденды.

- Диверсификация защитит от возможных временных потерь, например, в случае падения котировок на фондовом рынке. Если что-то снижается, то что-то обязательно увеличивается. Например, в условиях глобального кризиса инвесторы продают свои акции и перекладывают деньги в золото. Спрос на него начинает расти, цены тоже. Именно поэтому в портфеле многих инвесторов выделена доля на этот защитный актив.

- Дисциплина. Без нее предыдущие помощники будут работать в полсилы. Если планируете просто вложить 1 млн рублей и не пополнять сумму, то дисциплина должна заключаться в том, чтобы не снять и не потратить деньги. Если планируете делать дополнительные взносы, то главная задача – делать это регулярно (раз в месяц, квартал, год) и не пропускать платеж, оправдывая необходимостью купить новый смартфон.

Я выделила всего четыре направления инвестирования. Их можно и нужно комбинировать между собой (не забываем про правила грамотного инвестора).

Вклады в банках

Банки предлагают сохранить наши деньги на депозитах, накопительных счетах и дебетовых картах с процентом на остаток. Основным преимуществом хранения денег в этих инструментах является их надежность. Естественно, только в том случае, если организация входит в программу страхования вкладов. Больше плюсов не нахожу. Главный минус – низкая доходность, которая всего на 1 – 2 % перекрывает официальную инфляцию.

Депозит

Если вы планируете хранить деньги на депозите, то выбирайте банки из топ-30 с капитализацией процентов. Ставка зависит от суммы, срока, возможности пополнения и снятия.

Например, на декабрь 2019 года доступны такие варианты (по мере убывания процентной ставки):

- Газпромбанк и вклад “Ваш успех”: минимальная сумма – 1 млн рублей, срок – 1 095 дней, ставка – 6,41 %;

- ЮниКредит Банк и “Растем вместе”: от 250 тыс. рублей на 735 дней под 6,12 % годовых;

- Банк “Открытие” и “Надежный промо”: минимум 750 тыс. рублей на 367 дней под 6,12 %;

- Тинькофф Банк и “СмартВклад (с повышенной ставкой)”: от 50 тыс. рублей, срок – от 182 до 334 дней, 6 % годовых;

- Альфа Банк и “Еще выше”: от 50 тыс. рублей на 365 дней под 5,94 %.

Как видите, при официальной прогнозной инфляции за 2019 год в 3,2 – 3,7 % вклад всего на 2 – 2,5 % ее опережает.

Накопительный счет

Разновидность вкладов – накопительные счета. Они отличаются от депозитов:

- можно класть и снимать деньги, когда захотите;

- нет срока, на который открывается счет;

- процентная ставка может быть изменена банком.

Накопительный счет более мобильный (снял, положил без ограничений), но менее предсказуемый (сегодня ставка 7 %, а завтра 6 %). Предложения от банков из топ-30:

- МКБ “Накопительный счет ”начисляет 7 % годовых на остаток по счету, но хранить можно до 500 тыс. рублей;

- Райффайзенбанк “Просто и выгодно” дает 6 % годовых;

- Газпромбанк “Накопительный счет” хранит деньги под 5,8 %;

- Банк “Открытие” “Моя копилка” – 5,8 %;

- Альфа Банк “Накопительный счет” – 5,5 %.

Дальше – меньше. Сбербанк предлагает приумножить наши деньги на 1,5 % годовых. Многие банки применяют так называемую лестницу, когда ставка меняется при изменении суммы вклада, срока хранения.

Дебетовая карта

Дебетовые карты с начислением процентов на остаток удобны, потому что доступ к деньгам практически круглосуточный, если в вашем городе есть банкоматы банка. Почти все они требуют плату за обслуживание, но и доходность по картам выше, чем по депозитам и накопительным счетам. Плюсом еще являются и программы кэшбэка, в которых банки соревнуются между собой. Минусы – почти всегда есть условия, по которым вы получите максимальный процент и бесплатное обслуживание. Например, минимальный остаток на счете или ежемесячные покупки по карте.

- “Золотая Польза” от Хоум Кредит Банка: до 10 % на остаток, за обслуживание 99 руб. в месяц (есть условия для бесплатного обслуживания);

- “Карта №1 Ultra” от Восточного Банка: 7,5 % на остаток, за выпуск карты придется заплатить 500 руб., вполне выполнимые условия для бесплатного обслуживания;

- карта от банка Ренессанс Кредит: до 7,25 % на остаток до 500 тыс. рублей, 6 %, если сумма выше, 99 руб. за выпуск;

- “Простой доход” от Локо-Банка: 7 % годовых, если на счете от 100 тыс. рублей, и бесплатное обслуживание.

Драгоценные металлы

Драгоценные металлы, особенно золото, выступают защитным активом. Они помогут сохранить портфель в условиях кризиса. Инвесторы стараются хотя бы 5 – 10 % денег выделять на приобретение золота. Но есть разные варианты и не все они выгодные.

Если хотите вложить свои деньги в драгоценные металлы, используйте обезличенное золото. Покупка физических слитков для многих оборачивается проблемами: хранение, увеличение стоимости на 20 % НДС, занижение стоимости при продаже. Золотые монеты такими недостатками не обладают, но имеют низкую ликвидность: превратить их быстро в деньги не получится. Остается всего два варианта.

Обезличенный металлический счет

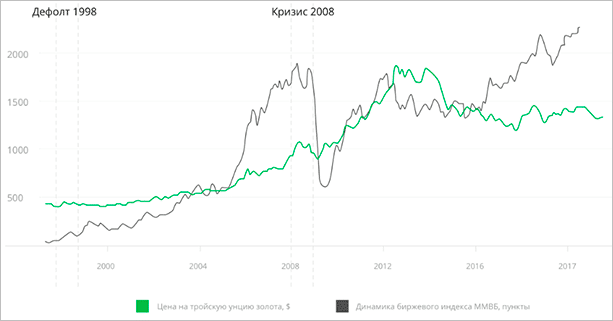

Открытие ОМС (обезличенного металлического счета), где хранятся деньги, а не физический металл. Можно купить от 0,1 г золота, платины или палладия, от 1 г серебра. Зарабатывает инвестор на росте стоимости. Исторически стоимость металла всегда растет. Но инструмент однозначно для инвестиций от 10 лет. Посмотрите динамику цены на золото и индекс МосБиржи с 1997 года. В кризисы 1998 и 2008 годов цена на золото росла.

Индексный фонд на золото

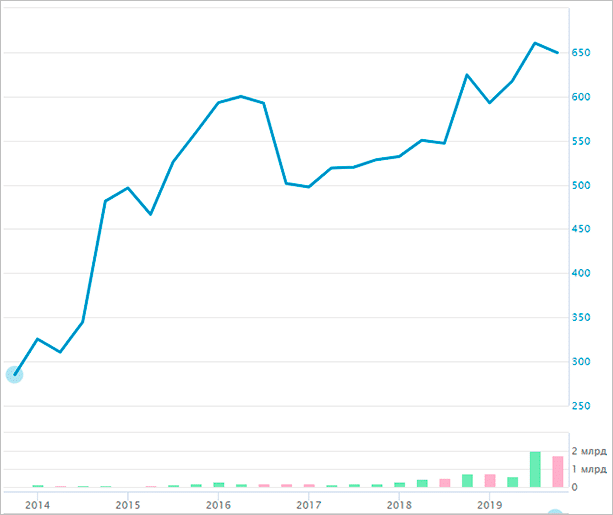

Покупка акций индексного фонда на золото – отличный вариант инвестиций в драгоценные металлы. На Московской бирже есть ETF от компании FinEx с тикером FXGD. Это долларовый инструмент с минимальной разницей между ценой покупки и продажи. Отличается высокой ликвидностью, доходностью в валюте и низким порогом входа. Одна акция на 30 декабря 2019 года стоит всего 647 руб. Годовая доходность в долларах – 18 %. За 5 лет котировки выросли с 285,13 до 647 руб., т. е. более чем в 2 раза.

Валюта

Инвестиции в валюту – традиционный инструмент российского инвестора. Только большинство выбирает самые невыгодные варианты: хранение наличных и открытие валютных вкладов. В первом случае вы рискуете своей безопасностью и обесцениванием денег, во втором – все тем же обесцениванием, потому что ставки по вкладам на уровне или ниже инфляции.

Это не значит, что нельзя хранить деньги в валюте. Правило диверсификации настаивает, что портфель должен состоять из рублей, долларов, евро и пр. Соблюсти это правило можно, не прибегая к наличности и банковским вкладам.

Еврооблигации

Еврооблигации – облигации, номинированные в валюте, которая не является родной для эмитента.

Есть государственные и корпоративные ценные бумаги. По первым доходность ниже, но и риск дефолта минимальный. По вторым выше доходность и риск. Для инвестора с небольшим капиталом можно приобрести евробонды от Минфина Россия-2028-7т и Россия-2030-11т. Доходность к погашению – 3 и 2,72 % в валюте соответственно.

Если не устраивает прибыль, то присмотритесь к корпоративным бумагам. Есть такие гиганты, как Газпром, Лукойл, НорНикель, Новатэк и др. Дефолта по этим компаниям в ближайшем будущем можно не ожидать.

Индексные фонды, номинированные в валюте

Можно выбрать долларовые (на акции США FXUS, IT-компании США FXIT), в евро (на акции Германии FXDE), в фунтах стерлингов (акции Великобритании FXUK).

Сравнительная таблица фондов:

| Параметр сравнения | FXUS | FXIT | FXDE | FXUK |

| Валюта фонда | Доллар | Доллар | Евро | Фунты |

| Объект вложения | Акции США | Акции ИТ-сектора США | Акции Германии | Акции Великобритании |

| Доходность в рублях | +10,3 % | +23,5 % | +6,8 % | +5 % |

| Доходность в долларах США | +14,7 % | +28,3 % | +11,8 % | +9,6 % |

ПАММ-счета

ПАММ-счета – это специальные счета для торговли на валютной бирже Форекс.

Смысл в том, что инвестор не торгует самостоятельно, а доверяет это делать управляющему. Риск таких вложений очень высокий, но эксперты рекомендуют вкладывать не в один, а в 10 – 15 счетов. Доходность достигает нескольких десятков, а иногда и сотен процентов годовых.

Фондовый рынок

Фондовый рынок – место, где инвесторы формируют свой капитал. Давно ушли в прошлое картинки из фильмов с кричащими в трубку брокерами и толпой обезумевших людей в одном зале. Эмоций, может быть, и не стало меньше, но проявляют их в тишине офисных кабинетов или дома за компьютером.

Еще спокойнее в среде пассивных инвесторов. Они не заключают ежеминутных сделок. Они методично формируют свой инвестиционный портфель из акций, облигаций и прочих инструментов. Распределяют активы по странам и валютам. Их цель – сохранить и приумножить. Лучше всего для этого подходит стратегия Asset Allocation.

Для повышения доходности на фондовом рынке используйте ИИС. Это даст возможность ежегодно получать от государства 13 % возврата подоходного налога (не более 52 000 руб. в год). Если полученные деньги не тратить, а реинвестировать, то вы запустите механизм сложных процентов и значительно увеличите доходность вложений.

Понятие стратегии Asset Allocation

Asset Allocation – это инвестиционная стратегия, согласно которой активы в портфель подбираются с учетом целей и сроков инвестирования, риск-профиля инвестора. При таком распределении достигается баланс между риском и доходностью. Впервые эти принципы изложил Г. Марковиц, лауреат Нобелевской премии.

Главные преимущества такой стратегии – пассивное участие инвестора в его управлении и получение доходности не ниже биржевых индексов, а иногда и значительно выше. Портфели формируются индивидуально. Учитывают возраст и уровень финансовой грамотности, опыт, финансовые возможности и другие особенности конкретного инвестора.

- акции,

- облигации,

- фонды денежного рынка,

- фонды недвижимости,

- фонды драгоценных металлов.

Примеры инвестиционных портфелей

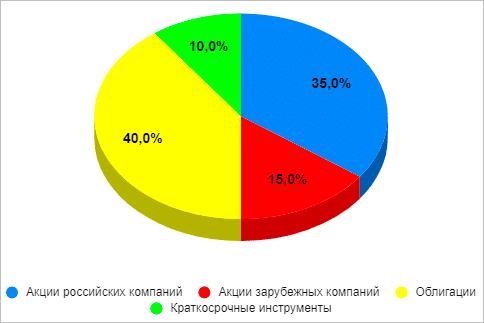

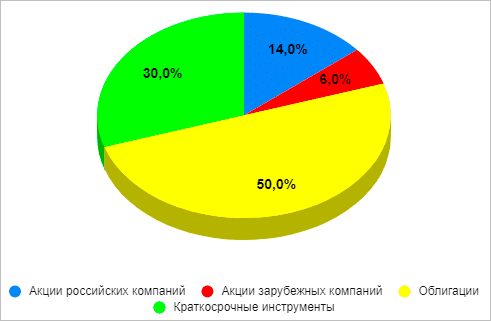

Предлагаю четыре примера инвестиционных портфелей, сформированных по принципу Asset Allocation.

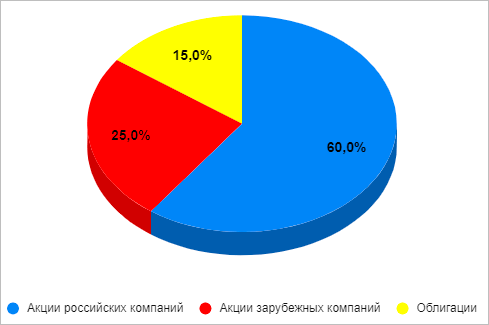

Портфель агрессивного роста.

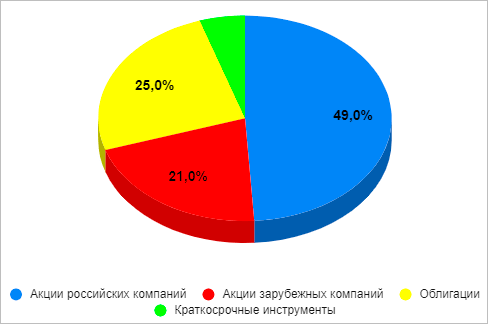

Портфель умеренного роста.

Представленные портфели не являются инвестиционной рекомендацией. Это примеры распределения активов по стратегии Asset Allocation. В них могут быть добавлены золото, недвижимость, валюта и другие инструменты в зависимости от предпочтений конкретного инвестора.

Для тех, кто не хочет вникать в технологию выбора акций и облигаций отдельных эмитентов, рекомендую включать индексные фонды (ETF и БПИФ). Их можно подобрать для российских и зарубежных рынков. Краткосрочные инструменты – это депозиты, фонды денежного рынка (FXMM) или краткосрочные облигации, которые легко можно превратить в деньги.

Заключение

Одного миллиона рублей вполне достаточно, чтобы сформировать сбалансированный по доходности и риску инвестиционный портфель. Временные просадки одних инструментов компенсируются ростом других. Диверсификация и время сделают свое дело. Доходность будет расти. А если вы регулярно будете пополнять свой портфель, пусть и на небольшую сумму, то мечта о финансовой независимости станет вполне достижимой в обозримом будущем. Всем удачных инвестиций в новом 2020 году!

Куда вложить миллион

Почему я пренебрегаю идеями о «подушке безопасности» и финансовых целях. Потому что инвестиционный портфель при форс-мажорных обстоятельствах вполне можно использовать как ту самую подушку безопасности. Зачем разделять? А что касается целей – то, по-сути, они все сводятся к одной – «заработать как можно больше бабла». Вот на неё и будем ориентироваться, дружище ?

Мы не будем рассматривать варианты вложения денег в банк или инвестирования в недвижимость, так как эти варианты имеют недостатки – банковский депозит не принесёт хорошей доходности, а вложения в недвижимость могут порадовать доходностью лишь тех, кто в этом разбирается. А просто купить квартиру для сдачи в аренду – не самое выгодное вложение денег.

Итак, вот тебе 3 хороших способа вложить миллион рублей.

Консервативный

Доходность: от 7.4% до 20.4% в первый год

Риск: 0

Если ты не склонен к риску, и для тебя главное стабильный, пусть и небольшой доход, – то тогда могу рекомендовать тебе «на всю котлету» закупиться облигациями. Доходность примерно как в банке, но за счёт открытия ИИС её можно значительно повысить. На ИИС можно получить вычет 13% с 400 000 рублей в год. То есть, открыв ИИС на себя, и положив на него 400 000 рублей, ты сможешь дополнительно к доходу по облигациям получить 52 000 рублей налогового вычета (если ты, конечно, официально работаешь). Вложив миллион таким способом, к концу года ты заработаешь в районе 120 – 130 тысяч рублей, или 12-13%. Но в таком случае на ИИС задействуется лишь 40% капитала. А если у тебя есть работающие родственники, ты можешь открыть ИИС и на них, и, таким образом, повысить доход за первый год инвестиций до 200-210 тысяч рублей, или 20-21%.

Здесь я должен отметить, что в озвученных выше доходностях, вычет по ИИС учитывается в годовой доходности. Но учитывай, что по факту, ты сможешь получить его не ранее мая следующего календарного года.

Пошаговая инструкция:

1. Открой ИИС или обычный брокерский счёт. Для начала тебе нужно выбрать брокера. Вот статья о том, как выбрать брокера. Сам я работаю с брокером Финам, и тебе могу рекомендовать. Вот ссылка на дистанционное открытие счёта в Финаме – finam.ru/open/order/russia .

2. Пополни счёт.

3. Закупи облигации. Выбери до 3 бумаг и закупи их на свой миллион. Если не знаешь, как это сделать, можешь подключить к счёту бесплатного торгового советника Right, установив в настройках робота минимальный уровень риска. Подробнее читай в обзоре робота. Робот сам закупит для тебя подходящие облигации.

4. Если ты открывал ИИС, в следующем календарном году начинай оформлять налоговый вычет. Вот пошаговая инструкция.

Умеренный

Доходность: до 43% в первый год

Риск: до 6.5% в год

Если же ты готов к периодическим просадкам портфеля, то рекомендую собрать портфель с умеренным риском, в который будут входить акции и облигации в соотношении 50/50. Такой портфель сможет принести тебе до 30% годовых. Но может дать и убыток до 6.5%.

Поэтому рекомендую открывать ИИС. С его помощью ты повысишь потенциальную доходность до 35% годовых, а риски снизишь до 1.3%.

Если же ты откроешь ИИС’ов, что называется, «на всю семью» (то есть, миллион рублей раскидаешь по трём ИИС), то сможешь повысить доходность вплоть до 43%, а риски и вовсе свести к нулю (в худшем случае, твоя прибыль составит лишь 6.5% за первый год).

Таким образом, вложив миллион в портфель с умеренным уровнем риска, ты сможешь заработать на нём до 430 000 рублей к концу года.

Напомню, что в озвученных выше доходностях вычет по ИИС учитывается в годовой доходности. Учитывай, что по факту, ты сможешь получить его не ранее мая следующего календарного года.

Пошаговая инструкция:

1. Открой ИИС или обычный брокерский счёт. Для начала тебе нужно выбрать брокера. Вот статья о том, как выбрать брокера. Сам я работаю с брокером Финам, и тебе могу рекомендовать. Вот ссылка на дистанционное открытие счёта в Финаме – finam.ru/open/order/russia .

2. Пополни счёт.

3. Закупи акции и облигации. О том, как выбирать акции для покупки, читай здесь. Я бы рекомендовал долю, выделенную на акции, разделить на 5-10 бумаг для диверсификации. Долю облигаций, пожалуй, можно разделить на 1-3 бумаги. Если не хочешь самостоятельно заниматься отбором акций и облигаций для портфеля, можешь подключить к счёту бесплатного торгового советника Right, установив в настройках робота средний уровень риска. Подробнее читай в обзоре робота. Робот сам закупит для тебя подходящие акции и облигации.

4. Если ты подключил к счёту (или счетам) робота Right, этот пункт можешь пропустить – робот всё будет делать за тебя. А если выбрал самостоятельное управление портфелем, то периодически проводи балансировку портфеля. То есть, приводи соотношение акций и облигаций в портфеле к пропорции 50/50, так как она со временем будет меняться. Кроме того, проводи балансировку акционной части портфеля. То есть, периодически восстанавливай изначальные пропорции, и если нужно, меняй акции из портфеля на другие. Такие балансировки нужно проводить раз в полгода, или раз в квартал. Чаще, думаю, не имеет большого смысла.

5. Если ты открывал ИИС, в следующем календарном году начинай оформлять налоговый вычет. Вот пошаговая инструкция.

Агрессивный

Доходность: до 110% в первый год

Риск: до 25% в год

Если же у тебя в приоритете высокая доходность, ради которой ты готов рисковать частью своего миллиона, то тебе стоит задуматься о создании агрессивного портфеля. К примеру, в качестве такого портфеля можно рассматривать портфель на 95% состоящий из акций и на 5% — из криптовалют. Такой портфель при самом благоприятном раскладе способен будет увеличить твой миллион вдвое, а при самом неблагоприятном – потерять до 25% стоимости.

Отрытие ИИС, с последующим получением вычета по нему, повысит потенциальную доходность на 5.2%, а риски снизит примерно до 20%.

В случае открытия ИИС «на всю семью», вложение одного миллиона рублей в такой портфель способно дать через год прибыль до 1 100 000 рублей (то есть, до 110%). Риск в таком случае будет находиться на уровне примерно 12%.

Ещё раз напомню, что в озвученных выше доходностях вычет по ИИС учитывается в годовой доходности. По факту, ты сможешь получить его не ранее мая следующего календарного года.

Пошаговая инструкция:

1. Открой ИИС или обычный брокерский счёт. Для начала тебе нужно выбрать брокера. Вот статья о том, как выбрать брокера. Сам я работаю с брокером Финам, и тебе могу рекомендовать. Вот ссылка на дистанционное открытие счёта в Финаме – finam.ru/open/order/russia .

2. Пополни счёт.

3. Закупи акции. О том, как выбирать акции для покупки, читай здесь. Я бы рекомендовал долю, выделенную на акции, разделить на 5-10 бумаг для диверсификации. Если не хочешь самостоятельно заниматься отбором акций для портфеля, можешь подключить к счёту бесплатного торгового советника Right, установив в настройках робота максимальный уровень риска. Подробнее читай в обзоре робота. Робот сам закупит для тебя подходящие акции.

4. Закупи криптовалюту. О том, где и как можно купить криптовалюту, читай здесь. Рекомендую использовать для покупки Bestchange, Binance или Etoro. О том, какие криптовалюты стоит рассматривать для покупки, я рассуждал в этой статье.

5. Периодически проводи балансировку портфеля. То есть, приводи соотношение акций и криптовалют в портфеле к изначальной пропорции 95/5, так как она со временем будет меняться. Кроме того, проводи отдельную балансировку акционной и криптовалютной частей портфеля. То есть, периодически восстанавливай изначальные пропорции акций в портфеле акций (в случае подключения робота-консультанта Right, балансировку акционной части он будет проводить сам), и пропорции криптовалют в портфеле криптовалют. Во время таких балансировок, если нужно, меняй активы, которые перестали быть перспективными на те, которые, на твой взгляд, имеют перспективы. Такие балансировки нужно проводить раз в полгода, или раз в квартал. Чаще, думаю, не имеет большого смысла.

6. Если ты открывал ИИС, в следующем календарном году начинай оформлять налоговый вычет. Вот пошаговая инструкция.

Заключение

Миллион рублей – солидная сумма, которая позволяет создать диверсифицированный инвестиционный портфель, и получать пассивный доход.

Я привёл тебе 3 варианта вложений, выбор за тобой.

Подводя итог, скажу, что в среднем , при вложении средств консервативным способом стоит рассчитывать где-то на 13% годовых, при вложении умеренным способом – где-то на 17% годовых, а при вложении агрессивным способом – где-то на 41% годовых. Это без учёта налогов.

Конечно, способов выгодно вложить миллион – бесконечное множество. Ориентируясь на свою склонность к риску, ты можешь комбинировать варианты, создавая также различные консервативно-умеренные варианты (например, акции/облигации в соотношении 25/75), умеренно-агрессивные варианты (например, акции/облигации в соотношении 75/25), а также сверхагрессивные варианты (в которых доля криптовалют и/или ПАММ-счетов превышает 5%, при этом в портфеле нет консервативных инструментов). Кроме акций, облигаций и криптовалют, можно также рассматривать и иные группы активов – золото, ETF’ы, опционы, фьючерсы и т.д.

Ну и, конечно же, можно просто доверить управление своим миллионом профессиональным трейдерам. В этом тебе смогут помочь:

В случае автоследования от Финам есть даже варианты, при которых можно будет ещё и вычет по ИИС оформить.

Надеюсь, эта статья поможет тебе определиться, друг! Главное, помни о рисках, и не забывай о золотых правилах инвестора!