Можно ли погасить кредит материнским капиталом

Распространённое мнение — погасить деньгами из материнского капитала можно только ипотеку. Но это неверно. Ключевое значение имеет не вид займа, а его целевое назначение. Есть и отдельные случаи, когда частью средств материнского капитала всё-таки можно погасить любой кредит, включая потребительский «на любые цели» или задолженность по кредитной карте. Разбираемся во всём этом детально.

Какие кредиты можно погасить материнским капиталом

Ответ на этот вопрос содержится в законе с народным названием «О материнском капитале».

Исчерпывающий перечень целей, на которые можно тратить материнский капитал содержит ч. 3 ст. 7 Федерального закона от 19.02.2006 №256-ФЗ (ред. от 18.03.2019) «О дополнительных мерах по поддержке семей, имеющих детей»:

- Улучшение жилищных условий семьи.

- Образование детей.

- Формирование накопительной государственной пенсии матери. Если мать умерла, пропала без вести или лишена родительских прав, такую возможность получает отец.

- Оплата товаров и услуг для социальной адаптации детей-инвалидов.

- Получение ежемесячной денежной выплаты из материнского капитала, если она семье положена.

Семья вправе потратить материнский капитал как на одну цель из этого списка, так и на несколько по своему выбору (ч. 5 той же статьи упомянутого закона). Ни на какие другие цели расходовать эти деньги нельзя.

А вот что говорит закон о возможности погашения кредита.

. на приобретение (строительство) жилого помещения, осуществляемое гражданами посредством совершения любых не противоречащих закону сделок и участия в обязательствах [. ] организации, осуществляющей отчуждение (строительство) приобретаемого (строящегося) жилого помещения, либо физическому лицу, осуществляющему отчуждение приобретаемого жилого помещения, либо организации, в том числе кредитной, предоставившей по кредитному договору (договору займа) денежные средства на указанные цели;

п. 1 ч. 1 ст. 10 Федерального закона от 28.02.2006 №256-ФЗ (ред. от 18.03.2019) «О дополнительных мерах по поддержке семей, имеющих детей»

Ключевая фраза в цитате —«на эти цели». А вот о виде кредита нет ни слова. А значит, кредит необязательно должен быть ипотечным, но обязательно целевым, а его целью — приобретение, строительство или реконструкция жилья. А все иные, будь то потребительский кредит, кредитная карта или иной банковский продукт, такой цели не имеют. И значит, как бы вы ни распорядились средствами, погасить их деньгами из материнского капитала нельзя, даже если вы использовали его до копейки на покупку, строительство или реконструкцию своего жилья и можете подтвердить это документально. Пенсионный фонд (ПФР) признаёт подтверждением того, что кредит целевой, только кредитный договор, где прямо указано назначение кредита и эта формулировка соответствует требованию закона — приобретение, строительство или реконструкция жилого помещения.

Впрочем, на рынке банковских услуг такие кредиты, не являющиеся ипотечными, можно найти скорее в порядке исключения.

Способы законно потратить материнский капитал на улучшение жилищных условий семьи

Способы законно потратить материнский капитал на улучшение жилищных условий семьи

Главное отличие ипотеки от любого другого кредита, включая жилищный — она выделяется на покупку жилья, а приобретаемое жильё выступает предметом залога. Возможен вариант приобретения нового жилья под залог того, что уже есть. Такая ипотека называется ломбардной и менее распространена, чем классическая, когда предметом залога становится именно приобретаемое жильё.

В 2019 году погасить средствами материнского капитала можно любой целевой жилищный кредит независимо, до возникновения права на материнский капитал он был взят или после, и отец или мать выступает заёмщиком по нему.

Можно направить материнский капитал и на рефинансирование ранее взятой ипотеки.

Через пару лет после того, как вы взяли ипотеку и исправно вносили все обязательные платежи по ней, обязательно воспользуйтесь возможность рефинансировать её. Рефинансировать — это перевести задолженность в другой банк под более низкую ставку. Если вы ответственный заёмщик, банк, который предлагает рефинансирование ипотеки на более выгодных условиях, охотно вас заберёт. К тому же я верю — с лета 2019 года ставки по ипотеке начнёт снижаться, и 2–3% годовых вы сэкономите.

Игорь Файнман, финансовый советник по частным инвестициям

Канал «Файнманомика» в Телеграм: https://t.me/fmfin

Можно ли погасить материнским капиталом потребительский кредит

За счёт материнского капитала можно погасить кредит, на который покупались средства реабилитации для ребёнка-инвалида. Но механизм выделения денег на это особый.

Личными средствами родителей или кредитными оплачена покупка, Пенсионному фонду неважно. Ведь родители сперва покупают средства реабилитации и подтверждают это в ПФР. А потом, если с документами всё в порядке, фонд возмещает им расходы, переводя на банковский счёт одного из родителей.

На что семья потратит полученные деньги, неважно. Хоть на погашение кредита, который брался на покупку — самый разумный вариант, хоть на выпивку — вариант неразумный, но закону не противоречит. Государство это не волнует. Ведь средство реабилитации для ребёнка уже куплено.

Схема действий родителей, желающих оплатить материнским капиталом средства реабилитации для ребёнка-инвалида

Схема действий родителей, желающих оплатить материнским капиталом средства реабилитации для ребёнка-инвалида

Аналогично обстоит дело с погашением потребительского кредита, который вы использовали на строительство или реконструкцию жилья, если работы завершены и дом введён в эксплуатацию. Вы подтверждаете в ПФР сам факт строительства или реконструкции, как будто сделали работы за свой счёт. Обмана нет. Ведь то, что вы брали кредит — подробность, которая государству неинтересна. ПФР, если документы в порядке, переводит деньги на ваш счёт. А вы вольны распорядиться ими, как вам заблагорассудится. В том числе погасить потребительский кредит — как взятый на строительство или реконструкцию, так и любой другой.

Минусы этого варианта:

- Если с документами что-то не так, денег вам не видать, а отдавать кредит всё равно придётся.

- Поскольку ПФР перечислит деньги не напрямую банку, а вам, велик соблазн истратить их на другие цели, оставшись с кредитным ярмом на шее.

Ещё один вариант — взять потребительский кредит, который полностью или частично покрывает стоимость стройматериалов и работ и приступать к строительству или реконструкции, а параллельно запустить процесс получения денег из материнского капитала на предстоящие строительство или реконструкцию. Но имейте в виду — сразу вам дадут не больше половины материнского капитала. Остаток — не раньше чем через полгода. А не позже, чем через полгода после получения кадастрового паспорта на дом, не забудьте выделить доли в нём второму родителю и всем детям.

Есть и законная возможность направить на погашение любого кредита части материнского капитала. Для этого семья должна получить ежемесячную или единовременную выплату из материнского капитала. А вот её уже вольна тратить как угодно — в том числе на эти цели. Когда был взят кредит, на какие цели и на кого оформлен, каково его назначение и тому подобное, государство не волнует. И вообще не волнует, как семья распорядилась выплатой после её получения.

Как законно погасить кредит материнским капиталом

Порядок погашения кредита материнским капиталом зависит от цели, на которую направляются деньги.

Если вы погашаете материнским капиталом имеющуюся ипотеку, сначала посетите банк, где она открыта, с паспортом и ипотечным договором и закажите справку об остатке задолженности. Она будет готова через несколько дней.

Следующий адрес, по которому вы должны обратиться — отделение ПФР. Посещать отделение, впрочем, необязательно. Можно подать документы онлайн через портал госуслуг или личный кабинет на сайте ПФР. Или подать документы в бумажном виде через многофункциональный центр государственных и муниципальных услуг (МФЦ).

В ПФР захотят видеть такой набор документов:

- паспорт ипотечного заёмщика;

- заявление о погашении ипотеки материнским капиталом — бланк вам выдадут в ПФР или МФЦ, при подаче через интернет заполняется онлайн;

- сертификат на материнский капитал;

- договор ипотечного кредитования с банком;

- справка банка об остатке задолженности;

- свидетельство о праве собственности или выписка из Единого государственного реестра недвижимости (ЕГРН) и договор купли-продажи или долевого участия, если приобретали новостройку, на квартиру или дом;

- реквизиты для перечисления денег.

Если вы погашаете не ипотечный, а иной жилищный кредит, набор документов тот же, но вместо ипотечного договора подаётся тот кредитный договор, что у вас есть. Но в нём должно быть указано, что кредит выдан именно целевой жилищный.

Когда кредит взят на строительство или реконструкцию жилья, функцию правоустанавливающего документа на жилое помещение выполняет не договор купли-продажи, а подтверждение, что объект введён в эксплуатацию.

Если просите деньги у ПФР на строительство или реконструкцию, набор документов такой:

- паспорт заявителя и подтверждение регистрации места жительства или пребывания, если это отдельный документ;

- сертификат на материнский капитал;

- паспорт второго родителя, если тот участвует в строительстве;

- свидетельство о браке;

- правоустанавливающий документ на землю, где планируется построить дом или расположен реконструируемый объект — земля обязательно должна быть в собственности;

- правоустанавливающий документ на реконструируемое жильё;

- разрешение на строительство или реконструкцию;

- обязательство выделить доли второму родителю и детям не позже чем через полгода после получения кадастрового паспорта на дом;

- реквизиты для перечисления денег.

Процедуры оформления единовременной и ежемесячной выплат не меняется от ваших планов распорядиться этими деньгами. Как бы вы ни рассчитывали их потратить, ПФР интересует только, положена ли вам любая из них.

Единовременные денежные выплаты из материнского капитала делались в 2015 и в 2016 годах. Это была помощь государства семьям с детьми в условиях ухудшения экономической ситуации. Получить можно было в общей сложности 45 тыс. рублей: 20 тыс. в 2015 и 25 тыс. в 2016 году. В 2017 и 2018 годах такие выплаты не делались, не запланированы они и на 2018 год. А те, кто их получил, могли распорядиться ими, как хотели — в том числе и погасить кредит частично или, если остаток задолженности был невелик, полностью.

С 2018 года обладатели сертификата на материнский капитал вправе рассчитывать на ежемесячную выплату при таких условиях:

- Ребёнок, на которого полагается сертификат на материнский капитал, родился или усыновлён не раньше 1 января 2018 года.

- Доля каждого члена семьи в её совокупном доходе не больше 1,5 прожиточного минимума трудоспособного человека в регионе проживания семьи.

Выплата полагается семье, пока ребёнку не исполнится полтора года. Второе ограничение — остаток материнского капитала, выделенного на ребёнка, должен быть достаточным для очередной выплаты.

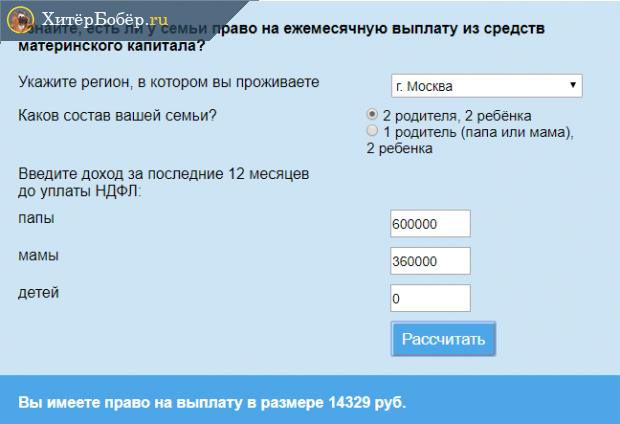

Предельный доход семьи и размер выплаты зависят от региона. Например, в Белгородской области доход полной семьи с двумя детьми должен быть не больше 53 970 р. в месяц, а выплата равна 8 291 р. В Москве — 112 686 и 14 329 р. соответственно.

Узнать, позволяет ли доход семьи претендовать на выплату можно с помощью калькулятора на сайте ПФР.

Пример расчёта, имеет ли право на ежемесячную выплату из материнского капитала полная семья из Москвы, где доход отца равен 50 тыс. рублей в месяц, а матери — 30 тыс. рублей

Пример расчёта, имеет ли право на ежемесячную выплату из материнского капитала полная семья из Москвы, где доход отца равен 50 тыс. рублей в месяц, а матери — 30 тыс. рублей

Чтобы получить ежемесячную выплату, надо предоставить в ПФР такие документы:

- паспорт заявителя;

- свидетельства о рождении детей;

- справки о доходах всех членов семьи;

- основание не учитывать доходы второго родителя, если тот лишён родительских прав, отбывает наказание, заключён под стражу или находится на принудительном лечении по решению суда;

- реквизиты для перевода денег.

Что будет за незаконное погашение кредита материнским капиталом

Выплата средств из материнского капитала устроена так, что возможности незаконно направить их на погашение кредита сведены к минимуму. Если же обладателям сертификата всё-таки удаётся обналичить эти деньги, наказание полагается не за то, как те ими распорядились, а за сам факт обналичивания.

В Уголовном кодексе РФ для таких деяний предусмотрена отдельная статья — 159.2 «Мошенничество при получении выплат». Диапазон предусмотренных в ней наказаний простирается от штрафа от 120 тыс. рублей до десяти лет лишения свободы плюс штраф до 1 млн рублей и/или ограничение свободы до двух лет.

Хотя возможности погасить кредит материнским капиталом законным путём ограничены, этих ограничений не так много, как кажется на первый взгляд. А вот с незаконными вариантами обналичивания этих денег связываться рискованно, какими бы соблазнительными они ни представлялись. Поэтому лучше с ними и не связываться, а кредиты если и брать, то с умом. Последнее актуально и для тех, кому материнский капитал не положен.

Можно ли погасить потребительский кредит материнским капиталом

Строгий контроль за использованием бюджетных средств сильно ограничивает возможности расходования материнского капитала. Законодатели постоянно вносят законопроекты, которые позволили бы направить средства на затраты, актуальные для многодетных семей. Одна из таких возможностей — разрешение направлять материнский капитал на погашение кредита.

Не все владельцы сертификатов знают, можно ли закрыть кредит материнским капиталом в 2020 году, какие виды кредита разрешено им оплачивать, и как это сделать по закону. Выяснить данные вопросы поможет анализ существующей правовой базы.

Что говорит законодательство

Основной закон, регламентирующий расходование средств материнского капитала — ФЗ № 256 (29.12.06) — запрещает любое обналичивание средств и строго определяет варианты использования субсидии.

Основной закон, регламентирующий расходование средств материнского капитала — ФЗ № 256 (29.12.06) — запрещает любое обналичивание средств и строго определяет варианты использования субсидии.

Разрешенные способы применения:

- расходы на улучшение жилищных условий;

- увеличение накопительной части пенсии матери;

- траты на образование детей;

- приобретение товаров и услуг, предназначенных для социальной адаптации и интеграции в общество детей-инвалидов;

- ежемесячные выплаты на 2-го ребенка.

Как видно из общего списка не ясно, можно ли погасить материнским капиталом кредит.

Более полные объяснение вариантов расходования изложены в Правилах направления семейного капитала (№ 826 от 12 декабря 2007 г., № 926 от 24 декабря 2007 г., № 380 от 30 апреля 2016 г.).

Скачать для просмотра и печати:

В Правилах:

В Правилах:

- при направлении средств на образование кредиты не упоминаются;

- статьи Правил об улучшении жилищных условий и о социальной адаптации прямо разрешают ПФР направлять деньги только на счет владельца сертификата в кредитной организации.

Согласно нормам, разрешено погашать кредиты материнским капиталом, если они взяты на приобретение, реконструкцию или строительство жилья, а также на покупку услуг и товаров, позволяющих детям-инвалидам адаптироваться в обществе.

Важно! Категорически запрещено использовать средства материнского капитала на текущие расходы семьи. Исключение — разовые и ежемесячные выплаты.

Стараясь ограничить растрату бюджетных денег не по назначению, а также избежать мошеннических действий, государство требует детального отчета перед тем, как направить средства той или иной кредитной организации.

Какой кредит можно погасить материнским капиталом

Чтобы понять, в каких случаях погасить кредит материнским капиталом допускается по закону, а в каких ПФР откажет в предоставлении суммы, следует разобраться с:

Чтобы понять, в каких случаях погасить кредит материнским капиталом допускается по закону, а в каких ПФР откажет в предоставлении суммы, следует разобраться с:

- программами кредитования;

- требованиями государства к их форме;

- условиями предоставления средств.

Программы кредитования

Кредитно-финансовые организации предоставляют гражданам самые разнообразные программы.

Кредитно-финансовые организации предоставляют гражданам самые разнообразные программы.

К самым распространенным относятся:

- жилищные займы и ипотечное кредитование;

- кредиты на автотранспорт;

- потребительские кредиты на конкретные цели;

- потребительские кредиты без необходимости определения цели использования средств;

- микрозаймы;

- социальные и доверительные программы.

Кроме разделения по критериям целевого использования отличается и способ получения кредита.

Программы разделяются на:

- кредиты, выдаваемые наличными;

- безналичную оплату за заемщика товаров и услуг;

- предоставление средств на банковский счет или карту.

И тот и другой критерий влияют на возможность использования субсидии.

Внимание! Законодательство автоматически отсекает те кредиты, которые граждане получают наличными, исполняя главное условие программы поддержки — запрет на обналичивание средств.

Таким образом, из перечня допустимых вычеркивается большинство потребительских кредитов.

Вам нужна консультация эксперта по этому вопросу? Опишите вашу проблему и наши юристы свяжутся с вами в ближайшее время.

Требования к погашаемому кредиту

Решая, какой кредит можно погасить материнским капиталом, следует помнить, что по закону можно перевести деньги банку, если он выдал владельцу сертификата кредит, отвечающий требованиям государства.

Основные требования к жилищному кредитованию:

- кредит может быть взят на покупку, строительство, ремонт и реконструкцию семейного жилья;

- допускается предоставление недвижимого объекта договора в залог кредитной организации (ипотека);

- в кредитном договоре должна быть прописана цель получения средств;

- жилье должно быть пригодно для проживания семьи (не быть аварийным, иметь необходимые коммуникации и т.д.);

- при строительстве банку переведут деньги только, если в результате увеличится площадь строения;

- регистрация жилья в собственность семьи обязательна (каждый из членов семьи должен стать собственником доли).

Основные требования к кредитам на покупку товаров и услуг для реабилитации детей — инвалидов:

- купленный товар или услуга должны быть включены в перечень допустимых (распоряжение № 831-р от 30.04.16);

Скачать для просмотра и печати:

- покупка должна быть совершена на территории РФ;

- покупка не должна дублировать товар/услугу, предоставляемый государством за счет федеральных средств;

- решение о предоставлении средств принимает ПФР ;

- по факту приобретения органы социальной поддержки должны подписать акт наличия товара/услуги.

В каких случаях ПФР откажет в переводе средств

Семьям запрещено:

Семьям запрещено:

Условия предоставления средств МК на погашение кредитов

Материнский капитал можно потратить только, если ребенку, после рождения которого возникло право на сертификат, исполнилось три года. Исключение составляют кредиты на улучшение жилищных условий. Для их оплаты можно использовать средства сразу, как только получен сертификат.

Материнский капитал можно потратить только, если ребенку, после рождения которого возникло право на сертификат, исполнилось три года. Исключение составляют кредиты на улучшение жилищных условий. Для их оплаты можно использовать средства сразу, как только получен сертификат.

Направить средства по жилищному кредиту можно:

- на первоначальный взнос;

- погашение части основного долга;

- уплату процентов;

При этом время открытия кредита не принципиально. Можно оплачивать даже те кредиты, которые были получены до появления у семьи права на сертификат.

Законно ли погашение потребительского кредита материнским капиталом

Понятие «потребительский кредит» включает в себя предоставление банками средств гражданам на покупку различных товаров и услуг.

Понятие «потребительский кредит» включает в себя предоставление банками средств гражданам на покупку различных товаров и услуг.

Список товаров, на которые можно получить потребительский кредит, огромен, например:

- недвижимость;

- автотранспорт;

- мелкая и крупная бытовая техника;

- мебель;

- специализированное оборудование;

- продукты и т.д.

По закону материнский капитал на погашение потребительского кредита направить можно, если товар или услуга относятся к цели, разрешенной к использованию.

Внимание! Если потребительский кредит взят на продукты питания, предметы обихода, мебель и другие вещи, обеспечивающие текущий порядок жизни семьи, право на его погашение материнским капиталом не возникнет.

Исключение из правил — Единовременная выплата

Законодательство допускает только одно исключение, позволяющее потратить материнский капитал на погашение потребительского кредита без всяких ограничений. Это единовременная выплата, а также ежемесячные платежи на 2-го ребенка.

Законодательство допускает только одно исключение, позволяющее потратить материнский капитал на погашение потребительского кредита без всяких ограничений. Это единовременная выплата, а также ежемесячные платежи на 2-го ребенка.

Возможность получения единовременной выплаты из материнского капитала была предоставлена в 2009-2010 и 2015-2016 годах. Последний раз реализовать её можно было до 30 ноября 2016, сумма составляла 25 000 рублей. При этом контроля над расходованием средств не устанавливалось.

Возможностью получить наличные деньги воспользовались за 2016 год около миллиона участников программы.

Возможность продлить такую практику на 2017 год рассматривалась в первом его квартале. Однако 3 марта пришло известие о том, что предложение о выдаче части средств семейного капитала в 2017 в Кабмин внесено не будет. Это связано с тем, что Минтруда зафиксировал в России рост доходов граждан.

Вместе с тем, уже с 1.01.2018 г. у граждан, в семье которых появился второй по счету ребенок, открылись новые возможности по реализации средств МСК — ежемесячные выплаты. Их можно оформить одновременно с выдачей самого сертификата.

Мы описываем типовые способы решения юридических вопросов, но каждый случай уникален и требует индивидуальной юридической помощи.

Для оперативного решения вашей проблемы мы рекомендуем обратиться к квалифицированным юристам нашего сайта.

Последние изменения

Актуальным остается вопрос о том, можно ли автокредит погасить материнским капиталом. Пока законодательство запрещает такое использование субсидии.

Актуальным остается вопрос о том, можно ли автокредит погасить материнским капиталом. Пока законодательство запрещает такое использование субсидии.

В марте 2017 года в Госдуму был внесен законопроект, который предполагает разрешить использовать средства материнского капитала на приобретение семьей легковой машины, произведенной в РФ. Возможность перевода средств кредитным организациям в законопроекте предусмотрена.

Программа материнского капитала продлена на 2018-2021 гг.. При этом в неё постоянно вносятся изменения и дополнения. Есть вероятность, что в ответ на ожидания граждан о том, можно ли погасить кредит мат капиталом, когда-либо в период действия программы все-таки будут сняты ограничения на оставшиеся виды потребительских кредитов.

Пока данный законопроект находится на стадии рассмотрения.

Наши эксперты отслеживают все изменения в законодательстве, чтобы сообщать вам достоверную информацию.

Подписывайтесь на наши обновления!

Здравствуйте! Хотим взять потребительский кредит для покупки квартиры, можем использовать материнский капитал для погашения кредита?

![]()

Нет, обычный потребительский кредит средствами материнского капитала не погашается, только целевой жилищный займ (ипотека). Средства (часть средств) материнского (семейного) капитала могут направляться на уплату первоначального взноса и (или) погашение основного долга и уплату процентов по кредитам или займам на приобретение (строительство) жилого помещения, включая ипотечные кредиты.

Здравствуйте. Подскажите в 2017 году был взят потребительский кредит на строительство дома. Дом построен , прописаны 4 члена семьи. Возможно погасить часть долга материнским капиталом

![]()

Если это обычный потребительский кредит, а Вы его просто использовали для строительства дома, то нет. В кредитном договоре должна быть указана точная цель кредитования (строительство жилого дома, ИЖС или что-то в этом роде). То есть, кредит должен быть целевым.

В то же время п. 1.3 ст. 10 ФЗ-256 гласит: средства МСК на основании заявления о распоряжении лица, получившего сертификат, могут быть выданы в соответствии с пунктом 2 части 1 настоящей статьи указанному лицу на компенсацию затрат за построенный (реконструированный с учетом требований части 1.2 настоящей статьи) им или его супругом (супругой) объект индивидуального жилищного строительства при представлении засвидетельствованных в установленном законом порядке:

1) копий документов лица, получившего сертификат, или его супруга (супруги), подтверждающих право собственности на земельный участок, право постоянного (бессрочного) пользования земельным участком, право пожизненного наследуемого владения земельным участком, право аренды земельного участка либо право безвозмездного пользования земельным участком, предназначенным для индивидуального жилищного строительства, на котором осуществлено строительство (реконструкция) объекта индивидуального жилищного строительства;

2) выписки из Единого государственного реестра недвижимости о правах лица, получившего сертификат, или его супруга (супруги) на построенный объект индивидуального жилищного строительства, возникшем не ранее 1 января 2007 года, либо на реконструированный после 1 января 2007 года объект индивидуального жилищного строительства — независимо от даты возникновения указанного права;

3) письменного обязательства лица (лиц), в чьей собственности находится объект индивидуального жилищного строительства, оформить указанный объект в общую собственность лица, получившего сертификат, его супруга (супруги), детей (в том числе первого, второго, третьего ребенка и последующих детей) в течение шести месяцев после перечисления Пенсионным фондом Российской Федерации средств материнского (семейного) капитала — в случае, если объект индивидуального жилищного строительства оформлен не в общую собственность лица, получившего сертификат, его супруга (супруги), детей (в том числе первого, второго, третьего ребенка и последующих детей).

Обратитесь за детальной консультацией по этому вопросу к сотрудникам ПФР.

Как погасить кредит материнским капиталом и можно ли так делать

На декабрь 2019 года сумма материнского капитала равна 453 тыс. рублей. В 2020 году ее проиндексировали на 3%, что составило 466 617 рублей. Помимо традиционных способов применения, эти деньги можно использовать для погашения целевых потребительских кредитов, но с некоторыми ограничениями.

Разберемся, на какие цели и кому выдают маткапитал, как с его помощью оформить кредит или погасить действующий.

Кто имеет право на материнский капитал

Материнский капитал – это государственная денежная поддержка российских семей. Его получают семьи, у которых рождается второй или последующий ребенок.

Внимание! В 2020 году внесены поправки, согласно которым право на получение сертификата получат и те семьи, у которых родится первый ребенок.

Справка. Материнский капитал часто называют семейным. Материнский и семейный капитал – тождественные понятия.

Такая форма государственной поддержки действует в России с 2007 года. Программу постоянно продлевают – например, в 2018 году ее продолжили до 2021 года. В январе 2020 года президент Владимир Путин продлил эту программу до конца 2026 года.

Сумма выплат фиксированная. Раньше ее постоянно индексировали, но в 2018 году индексацию отменили. Правительство аргументировало это стабилизацией курса национальной валюты. В январе 2020 года произошла очередная индексация материнского капитала и ряд других существенных изменений.

На маткапитал вправе претендовать:

- Мать. Получает это право по умолчанию после рождения второго ребенка.

- Отец. Если мать умерла или лишена права опеки над детьми.

- Опекун. Если оба родителя лишены опеки, право на семейный капитал получает опекун – например, усыновитель, бабушка, дедушка или любой другой родственник, получивший право опеки над детьми.

- Дети без опекунов. Только студенты дневной формы обучения не старше 23 лет. Если детей несколько, маткапитал делится между ними на равные части.

Важно. Семейный капитал выдают всего один раз. Если вы уже получали маткапитал, после рождения следующего ребенка он вам уже не положен.

На какие цели он выдается

Семейный капитал нельзя потратить на что-угодно. Эти деньги разрешено использовать только на цели, которые указаны в статье 7 закона о «О дополнительных мерах государственной поддержки семей, имеющих детей».

Среди них:

- Улучшение жилищных условий. Деньги можно потратить на ремонт, реконструкцию или покупку жилья – например, в качестве первого взноса по ипотеке.

- Образование. Если старший ребенок не поступил на бюджетную форму обучения, маткапиталом можно оплатить его учебу на контрактной основе. Также разрешено оплачивать услуги детского сада или образовательных курсов для дошкольников. Главное условие – наличие соответствующих лицензий у заведений, которые предоставляют такие услуги.

- Пенсионные накопления. Доступно только для матерей или женщин-усыновительниц. Только при условии, что отчисления будут направлены в негосударственный пенсионный фонд.

- Реабилитация или социализация детей-инвалидов. Разрешается покупать товары и услуги для таких детей.

Маткапитал – не наличные деньги

Многие ошибочно полагают, что семейный капитал – это наличные деньги, которые выдают всем родителям двух и более детей. На самом деле маткапитал выдается в виде специального сертификата, который подтверждает право семьи на получение поддержки от государства.

Сертификаты выдает Пенсионный фонд. Он же следит за тем, чтобы деньги тратились по назначению.

В большинстве случаев владелец сертификата не имеет прямого доступа к деньгам. Если деньги нужны на улучшение жилищных условий, образование или реабилитацию детей-инвалидов, ПФР сам отправит деньги продавцу товара или услуги. Например, деньги за учебу ребенка будут перечислены вузу, а деньги для выплаты по ипотеке отправят сразу в банк. Так государство контролирует, чтобы деньги тратились по назначению.

Можно ли погасить потребительский кредит материнским капиталом

Главные требования:

- Кредит должен быть целевым.

- Цель кредита – улучшение жилищных условий семьи, покупка товаров или услуг, необходимых для социальной адаптации детей инвалидов.

В статье 7 закона «О дополнительных мерах государственной поддержки семей, имеющих детей» сказано, что деньги маткапитала можно использовать сразу в нескольких направлениях. Например, частью средств можно погашать кредит, а на другую оформить ежемесячные выплаты.

Справка. Если оформить ежемесячные выплаты, их можно тратить на что угодно, закон этого не запрещает. Некоторые держатели сертификатов специально выбирают такой способ, чтобы использовать полученные деньги для погашения кредитов. Преимущество такого варианта – нет необходимости отчитываться перед пенсионным фондом. Получили деньги и тратьте их как хотите – хоть на кредит, хоть на покупку вещей личного пользования.

Право на ежемесячные выплаты имеют семьи, у которых родился второй ребенок, при условии, что ежемесячный доход на каждого члена семьи не превышает 1,5 прожиточных минимума.

Какие кредиты можно погашать маткапиталом

Маткапиталом можно оплачивать целевой кредит, если это не противоречит закону «О дополнительных мерах государственной поддержки семей, имеющих детей».

Важно. Чтобы банк одобрил ссуду под маткапитал, нужно сначала получить разрешение в пенсионном фонде. Без этого разрешения банк не будет учитывать маткапитал при оформлении кредита.

Ипотека

Это самый распространенный вид кредитования с использованием семейного капитала, который можно использовать в двух случаях: на первый взнос и для погашения основного долга.

Главное условие – ипотека берется на всех членов семьи, а купленная недвижимость пригодна для жизни. Если условия соблюдены, пенсионный фонд перечислит деньги банку.

Покупка жилья в кредит

Не путать с ипотекой. Ипотека – это залоговый кредит. Залог – квартира, на которую оформляется ссуда. А кредит на покупку жилья – это обычный целевой кредит.

Жилье разрешается покупать на первичном и вторичном рынках. Требования, как и в случае с ипотекой – пригодная для проживания недвижимость, которая оформляется на всех членов семьи.

Есть дополнительные ограничения:

- Дом сдан в эксплуатацию. Запрещается покупать площадь в недостроенных домах. Причина – риск, что застройщик не выполнит свои обязательства перед покупателями – например, стойку заморозят на неопределенный срок.

- В доме рабочая сантехника и отопление. На это сотрудники ПФР обращают внимание в первую очередь. Если условия не соответствуют требованиям, дом считается непригодным для проживания.

На строительство

Вы вправе оформить кредит на строительство дома, а маткапитал использовать как первый взнос или для погашения основной части долга.

Справка. Строительство дома – это большие затраты, покрыть которые материнским капиталом невозможно. Банк одобрит такую ссуду только если вы внесете залог – недвижимость, машину, ценные бумаги или другие активы, способные покрыть убытки кредитора, если вы не сможете выплатить долг.

Реконструкция дома

Если дом или квартира нуждается в капитальном ремонте, можно оформить кредит на реконструкцию недвижимости. Реконструкция – это улучшение жилищных условий, и, скорее всего, кредитор одобрит ссуду. А если размер ссуды ненамного превышает сумма маткапитала, банк не будет требовать залог.

В каких случаях ПФР откажет в переводе средств

Пенсионный фонд оставляет за собой право отказать в использовании семейного капитала для погашения кредита.

Бывают случаи, когда ПФР отказывает даже в целевых ссудах, которые не противоречат правилам использования маткапитала. В таких случаях ваша задача – доказать, что ссуда нужна для:

- улучшения жилищных условий;

- образования;

- реабилитацию детей-инвалидов.

Пример. Вы оформляете кредит на покупку ноутбука ребенку, и ПФР вам отказывает. Если вы сможете доказать, что ноутбук покупается в образовательных целях, пенсионный фонд пересмотрит свое решение и разрешит оформить такой кредит.

Часто в маткапитал хотят использовать не по назначению. Какие ссуды точно не одобрит ПФР:

- на покупку вещей личного пользования родителей;

- на отпуск;

- на покупку автомобиля;

- погашение задолженности перед микрофинансовыми организациями;

- на другие нецелевые приобретения.

Что будет за незаконное погашение кредита материнским капиталом

Процедура оформления кредита с использованием материнского капитала такова, что использовать деньги не по назначению практически невозможно – пенсионный фонд все контролирует.

Мошенники используют незаконные способы обналичить маткапитал. Есть даже специальные компании, которые предоставляет подобные услуги. Как правило, они заключают фиктивные сделки купли-продажи, после завершения которых пенсионный фонд переводит деньги «продавцу». Далее – расчет и оплата.

Предупреждение! Фиктивные сделки считаются мошенничеством и уголовно наказуемы. Согласно статье 159 Уголовного Кодекса РФ «Мошенничество при получении выплат» за нарушение закона предусмотрены санкции – от штрафа до лишения свободы на срок до 10 лет. Прокуратура следит за тем, чтобы государственные деньги тратились по назначению, а случаи мошенничества быстра выявляются.

Как оформить документы на получение средств маткапитала для погашения кредита

Использование маткапитала для погашения кредита – процесс, который требует предварительной подготовки. Используйте эту инструкцию, чтобы ничего не забыть.

Шаг 1. Готовим пакет документов

Сначала соберите документы, необходимые для оформления кредита. Вам понадобится:

- паспорт;

- ИНН-код;

- справка о доходах за последние полгода;

- если кредитование залоговое – документы на залог.

Шаг 2. Обращаемся в банк

Помните: не все банки выдают кредиты под маткапитал.

Выбираем кредиторов и среди них находим самые выгодные предложения. Обращаемся в банк, узнаем у менеджера детали и подаем заявку.

Шаг 3. Обращаемся в пенсионный фонд

Если банк одобрил оформление ссуды, ему потребуется дополнительный документ – справка из пенсионного фонда, которая подтверждает ваше право на использование маткапитала при оформлении кредита.

Важно. Иногда банки сразу требуют справку с ПФР. Если это так, сначала берем справку, а потом – подаем заявку в банк. Без этой справки кредитор не будет учитывать наличие семейного капитала.

Шаг 4. Оформляем кредит

Когда все документы собраны, и банк подтвердил вашу заявку – оформляйте ссуду.

На этом этапе важно:

- Определиться со сроками кредитования.

- Рассчитать сумму ежемесячного платежа.

- Рассчитать полную стоимость кредита с учетом скрытых платежей и комиссий за обслуживание счета.

- Внимательно прочесть договор перед подписанием.

Заключение

Семейным капиталом разрешается погашать целевые кредиты, если они не противоречат закону «О дополнительных мерах государственной поддержки семей, имеющих детей». Главное требование ПФР – чтобы кредит соответствовал одной из целей: улучшение жилищных условий семьи, образование детей, социальная адаптация и реабилитация детей-инвалидов.

Помните: вы не сможете использовать деньги маткапитала для погашения кредита до тех пор, пока пенсионный фонд не выдаст на это разрешение. Наличие семейного капитала – не гарантия, что банк одобрит ссуду.

Маткапитал разрешили тратить на погашение взятых в любое время кредитов

Глава правительства Дмитрий Медведев подписал постановление, которое расширяет возможность погашения кредитов из средств, выделяемых в качестве материнского капитала. Документ опубликован на официальном сайте кабмина.

Согласно федеральному закону «О дополнительных мерах государственной поддержки семей, имеющих детей», семьи могут направлять средства из маткапитала на приобретение и строительство жилья. Действовавшая до сегодняшнего дня редакция правил направления средств запрещала погашать долги, обязательства по которым возникли у граждан до возникновения права на получение материальной помощи от государства. Погашать долг по перекредитованной ипотеке закон также не разрешал.

На совещании с вице-премьерами Медведев заверил, что такая мера создает гражданам трудности.

«Это (условия предыдущей версии правил закона. — РБК) не очень удобно, людям нужна большая свобода в распоряжении деньгами», — сказал Медведев (цитата по «Интерфаксу»).

Постановление премьера позволит гражданам направлять материнский капитал на погашение основного долга и уплату процентов по кредитам, в том числе и ипотечным, без учета сроков возникновения таких обязательств.

«Принятое решение устраняет правовую неопределенность в вопросе использования материнского капитала для улучшения жилищных условий и расширяет возможности граждан для такого использования этих средств», — говорится в справке к постановлению.

Зампред правительства по социальной политике Татьяна Голикова отметила, что нововведение коснется порядка 1,9 млн семей.

«Мы делаем этот вывод, исходя из того, что на протяжении всего периода времени из общего количества семей, которые получили или приняли решение воспользоваться материнским капиталом, на жилье направили средства материнского капитала 5,3 млн [семей]. При этом 3,4 млн семей направили средства материнского семейного капитала именно на погашение кредитов. В деньгах это 1,3 трлн руб., и порядка 1,9 млн семей направили (маткапитал) на приобретение жилья. Это еще 0,7 трлн руб.», — сказала она.

Первый заместитель председателя комиссии по поддержке семьи, материнства и детства Общественной палаты России Юлия Зимова в разговоре с РБК сообщила, что считает возможность тратить материнский капитал на погашение взятых в любое время кредитов «хорошей мерой». «Это неплохо. Просто, на мой взгляд, хотелось бы, чтобы деньги эти были более-менее целевые. Лучше бы, чтобы это были кредиты, связанные с жильем, транспортом, тем, что будет использовано для ребенка. Но, так или иначе, это хорошая мера», — отметила она.

Программа выплат материнского капитала осуществляется с января 2007 года. Государство оказывает материальную поддержку семьям при рождении или усыновлении второго, третьего и последующего ребенка. В 2017 году сумма материнского капитала была установлена в размере 453 026 руб. По словам Голиковой, за 11 лет программой госпомощи воспользовались 8,55 млн семей, из них 5,1 млн семей уже полностью использовали выделенные им средства.

С 1 января 2018 года российские семьи получили право получать денежные пособия за рождение первенца. На такое пособия могут рассчитывать те семьи, чей среднедушевой доход составляет не больше полуторакратной величины прожиточного минимума трудоспособного населения по региону.

Эти изменения позволят исключить ситуации, когда семьи, имеющие право на дополнительные меры господдержки, получали отказ в использовании маткапитала для погашения кредитов, выданных этим семьям еще до того, как они получили право на капитал. Об этом сообщила РБК уполномоченный при президенте России по правам ребенка Анна Кузнецова.

«Видимо, были частые прецеденты отказов по данному основанию», — отметила омбудсмен, добавив, что в аппарат таких обращений не поступало. «Скорее всего, такие ситуации возникали из-за неправильной трактовки органами Пенсионного фонда пункта «в» Правил распоряжения средствами материнского капитала на улучшение жилищных условий в прежней редакции, в которой содержалась формулировка «на ранее выданные кредиты (займы)», — пояснила Кузнецова.

Можно ли погасить кредит материнским капиталом в 2020 году

Как грамотно распределить материнский капитал, какие подводные камни могут встретиться, что является целевым использованием субсидии, какой кредит можно оформить/погасить, используя средства семейного капитала и как уважить букву закона, рассмотрим в данной статье.

На что можно потратить маткап по закону

Возможности распоряжения прописаны в ст.7 ФЗ № 256, при этом стоит помнить, что любое обналичивание сертификата незаконно. По закону деньги возможно направить на:

Повышение качества жилищных условий. Под этим подразумевается покупка дома или земли под его строительство, а также реконструкция и «починка» жилья.

Детское образование – наиболее популярное направление использования субсидии. Преимущество этого варианта в том, что деньги можно расходовать на любого ребёнка в семье, не достигшего 25-летнего возраста, вне зависимости от очерёдности его рождения. Зачастую родители, обладатели сертификата, предпочитают оплачивать обучение старших детей в техникумах и высших учебных заведениях на территории России, а остатком возмещать расходы по пребыванию младших отпрысков в частных детских садах, яслях.

Увеличение трудовой пенсии – наименее востребованное направление. Пустить всю сумму либо часть на приращение накопительной части трудовой пенсии можно, подав заявление установленного образца в Пенсионный фонд РФ по месту жительства. Плюс подобного использования материнского капитала в том, что деньги в любой момент, до выхода на пенсию, могут быть перенаправлены на улучшение жилищных условий или на образование ребёнка (детей).

Социальную адаптацию, лечение и реабилитацию детей-инвалидов. Оплатить услуги реабилитации можно, предъявив требуемые акты проверки/чеки, подтверждающие фактическое получение услуги. Пенсионный Фонд, ознакомившись с представленной документацией, примет решение о переводе средств в качестве компенсации на уже понесённые расходы на ребёнка-инвалида. Подробнее прописано в №348-ФЗ.

На что потратить субсидию нельзя

Все направления целевого расходования средств из материнского капитала прописаны в №256-ФЗ. Невозможно потратить субсидию на:

Текущие расходы – еду, мебель, одежду, бытовую технику, билеты на поезд, самолёт, т.д.

Приобретение автомобиля. Данный запрет связан с тем, что:

Высока вероятность перепродажи авто с целью обналичивания средств;

Машина может быть угнана либо попасть в аварию;

У отечественного авто быстро наступает износ и выход из строя.

Приобретение земельного участка или дачи запрещено из-за того, что возвести дом на участке едва ли удастся быстро, да и подобные дома могут превратиться в долгострой, в дачном доме возможно проживать лишь в тёплое время года.

Можно ли погасить кредит материнским капиталом

С недавних пор у россиян – владельцев сертификата, дающего право на получение материнского (семейного) капитала, появилась возможность более широкого применения субсидии.

Несмотря на то, что постановление Правительства вступило в законную силу ещё в июле 2018 года, многие семьи не знают, можно ли закрыть кредит материнским капиталом.

Разберём, какой именно кредит можно погасить средствами сертификата:

Ипотека. Деньги сертификата могут быть направлены на погашение основной суммы долга либо для перекрытия процентов, а также выступить первоначальным взносом. Программа позволяет заёмщикам брать ипотечный кредит, не дожидаясь достижения трёхлетнего возраста ребёнком, давшим право на получение сертификата. Средства материнского капитала позволяется направлять на перекредитование ипотечных займов на строительство и приобретение жилья, вне зависимости от даты возникновения обязательств по такому кредиту.

Автокредит. Даже частичная оплата автокредита материнским капиталом невозможна.

Потребительский кредит, оформленный исключительно с целью улучшения жилищных условий: на реконструкцию и крупный ремонт дома. В иных случаях заявка отклоняется Пенсионным фондом России.

Нецелевой потребительский кредит, иначе говоря, на любые нужды. Такой кредит оплатить средствами материнского капитала невозможно.

Микрозайм. Из-за большого количества мошеннических действий в данной сфере, начиная с 2015 года, микрофинансовым организациям запрещено работать с материнским капиталом. Тем не менее если учреждение имеет подтверждённую лицензию и стаж работы на финансовом рынке в качестве ипотечного займодателя не менее 3-х лет, есть вероятность, что заявку рассмотрят.

Программы социального кредитования, связанные с адаптацией и лечением ребёнка-инвалида, разрешено оплачивать средствами материнского капитала.

Напомним, что бюджетные деньги от материнского капитала будут перечислены кредитующей организации только при условии, что соблюдены все предъявляемые государством требования. Например:

Что касается жилищных кредитов, в договоре в обязательном порядке должна быть прописана цель получения заёмных средств. Запрещается покупать ветхое жильё, находящееся в аварийном состоянии. Все дети, вне зависимости от дачи права на материнский капитал, должны получить свою долю в приобретаемом объекте недвижимости.

Кредиты на товары/услуги. Приобретать товары и услуги можно только на территории Российской Федерации, при этом они должны входить в перечень, определённый распоряжением № 831.

Что делать, если был взят потребительский кредит и потрачен на покупку жилья

Чтобы погасить потребительский кредит, оформленный на приобретение жилой площади, необходимо подготовить типовой набор документов и обратиться с заявлением в ПФР. Возможно использование не самого материнского капитала для уплаты потребкредита, а льготы для выплаты первоначального взноса.

Во втором случае необходимо не только собрать стандартный пакет бумаг, но и приложить залоговый договор и другие документы, относящиеся к взятию ипотеки.

Срок погашения Пенсионным фондом России потребительского кредита средствами материнского капитала составит около 30 дней. В течение этого времени ПФР переведёт денежные средства, предназначенные молодой семье, на расчётный счёт банка, ранее предоставившего потребительский кредит на жильё.

Какие документы необходимы для оформления кредита под материнский капитал

Перечень документов, запрашиваемых территориальным отделением ПФР и банком, различается в зависимости от региона проживания и выбранного кредитного учреждения. Ниже приведён стандартный набор документов:

правоустанавливающие документы (копии) по недвижимости;

кадастровый паспорт (копии);

заключение о состоянии дома/квартиры;

справка о текущем долге перед банком;

ипотечный договор (копия);

свидетельство о регистрации права собственности.

Порядок оформления документов для займа под сертификат маткапитала

Для оформления займа непосредственно под материнский капитал, необходимо указать в договоре паспортные данные в полном объёме, ФИО и цель займа. В дополнительно обязательном порядке должно быть отражено место фактического проживания, если оно отличается от прописки, значащейся в паспорте.

Необходимо обращаться только в крупные российские банки, например, ВТБ, Сбербанк, Банк Москвы. Различные микрофинансовые организации с 2015 года не имеют право предоставлять займы под залог материнского капитала.

Мнение пенсионных фондов по поводу кредита

В ПФР считают, что лучшее расходование средств сертификата на материнский (семейный) капитал – это улучшение жилищных условий, внесение первоначального взноса либо погашение ипотечных/целевых потребительских кредитов, процентов по ипотеке, вне зависимости от времени возникновения обязательств.

Несмотря на то, что законодательством разрешено направлять материнский капитал на формирование накопительной трудовой пенсии ребёнка, Пенсионные фонды не выражают должной поддержки этому. Ввиду современных реалий развития экономики неизвестно, сможет ли ребёнок, достигший пенсионного возраста воспользоваться средствами.

Материнский капитал: потратить нельзя ждать

Проанализировав возможности использования средств, можно решить дилемму: тратить ли материнский капитал сразу либо подождать.

Как правило, вариант откладывания субсидии на старость не является востребованным, о чём мы и говорили выше. Зато улучшить жилищные условия за 11 лет действия программы смогли свыше 4 млн человек.

Даже не имея дополнительных средств на руках можно приобрести жильё, используя семейные деньги в качестве первоначального взноса. Если же приобретать квартиры в жилом районе «Гармония», можно обойтись без заёмных средств, но это неточно.

Выводы:

Материнский капитал позволяет обрести собственное жильё.

За государственные деньги вы не купите дачу.

Погасить кредит маткапом можно, но не всегда и не любой.

Ждать пенсии, чтобы «потратить» деньги, невыгодно.

А вы знаете, что? Реально ли получить материнский капитал при рождении двойни

Когда уже всё понятно с материнским капиталом, кажется, что больше ничего знать и не нужно, возникает вопрос: «Полагается ли материнский капитал при рождении двойни-первенцев?» Неизвестно откуда взялись такие мнения, однако одни до сих пор полагают, что получить выплату от государства можно только по факту второго рождения.

Другие считают, что чем больше рождается детей единовременно, тем выше сумма субсидии. Всё это, конечно же, заблуждение. Сертификат на материнский (семейный) капитал выдаётся один раз в жизни абсолютно любой женщине, несмотря на количество рождённых или усыновлённых ею детей. Оформить субсидию можно на любого ребёнка, хоть он на пять минут раньше родился, хоть позже – разницы нет.

Кредит под материнский капитал

Поддержка молодой семьи в России возведена в ранг национального приоритета, и это неудивительно: с каждым годом демографическая ситуация вызывает всю большую озабоченность государства. В качестве стимула к рождению детей была выбрана поддержка их образования и социальной адаптации, пенсионные гарантии родителям и — ключевое — улучшение жилищных условий. Ведь семья, как известно, начинается с детей, а они нуждаются в доме. Попробуем разобраться, как направить материнский капитал на выплаты по жилищному кредиту.

Можно ли оформить кредит под маткапитал

Предоставление материнского капитала — уникальная программа, инициированная правительством в 2007 году. Ее суть состоит в финансовой поддержке, которой молодая семья может распорядиться в нескольких целях: направить средства на образование своих детей, на адаптацию и интеграцию ребенка-инвалида в социум, на пенсионные выплаты матери. Однако более всего семейный капитал тратят на приобретение или увеличение жилплощади.

В частности, в 2018 году пособие размером 453 тыс. рос. рублей родитель может использовать для:

- Внесения авансового платежа;

- Увеличения суммы кредита;

- Погашения части задолженности.

Отметим, что помощь государства касается не только приобретения жилья; участники программы могут погашать и текущий кредит, если он оформлен на дело улучшения жилищных условий.

При этом государство осуществляет контроль над пользованием средств. Прежде чем тратить пособие, родители направляют заявку в Пенсионный фонд РФ. Лишь с одобрения этой инстанции они могут оформить кредит на недвижимость. А пока ссуда не одобрена, семья не имеет права распоряжаться материнским капиталом. Это не только запрещено законом, но и невозможно на практике: пособие хранится на федеральных счетах, откуда его можно вывести только с разрешения Пенсионного фонда.

Почему же к семейному капиталу стоит обратиться, несмотря на хлопотный порядок использования?

- Господдержка позволяет молодым родителям быстрее погасить задолженность перед банком;

- Зачастую это единственная возможность расширить жилплощадь или обзавестись своим домом;

- Ряд учреждений предоставляют семьям действительно выгодные условия — ставку ниже рыночной и уникальные кредитные программы.

Теперь обратимся к технической стороне вопроса: какие именно ссуды можно оформить под залог мат капитала?

Какой кредит берут под материнский капитал

Наверняка у каждой семьи есть свое представление о том, как можно улучшить жилищные условия на средства маткапитала. Однако закон четко регламентирует виды займов, под которые родитель имеет право использовать пособие:

- Ипотечный кредит;

- Кредит на приобретение квартиры или дома;

- Кредит на строительство и реконструкцию жилья.

Обращаем внимание, что взять потребительский кредит под залог маткапитала нельзя! Наравне с этим запрещено использовать пособие для автокредита или кредита наличными. Господдержка — это ограниченный ресурс, которым надлежит распоряжаться в оговоренных законом целях. Обналичивание маткапитала или его растрата наказуемы: участников мошеннических схем ждет как минимум штраф, а как максимум — от пяти и более лет за решеткой.

Кстати, совсем недавно пособие разрешалось использовать в целях POS-кредитования. Однако объем злоупотреблений был таков, что МФО (микрофинансовые организации) на законодательном уровне оградили от семейного капитала. Речь шла о растрате нескольких миллиардов рублей. В итоге с 2015 года выдавать ссуды под залог маткапитала могут только российские банки. Рассмотрим, на каких условиях они предлагают оформлять жилищные кредиты.

Обзор банков, дающих кредит под мат. капитал

Почему же потратить средства материнского капитала при погашении кредита можно далеко не в каждом банке? Дело в том, что поддержка молодой семьи с детьми — один из приоритетов национального развития. Потому право использовать маткапитал получили лишь самые надежные банки — гиганты финансового рынка.

Некоторые из наиболее популярных кредитных программ представлены ниже: