Примеры расчета вычета

В данном разделе мы приведем примеры расчета социального налогового вычета на обучение в разных ситуациях.

Налоговый вычет – это сумма, на которую уменьшается налоговая база. Вы можете вернуть себе 13% от суммы налогового вычета.

Пример 1: Собственное обучение

Условия получения вычета:

В 2019 году Сидоров С.С. оплатил свое заочное обучение в вузе в размере 80 тыс. рублей.

Доходы и уплаченный подоходный налог:

В 2019 году Сидоров С.С. зарабатывал 50 тыс. рублей в месяц и в сумме заплатил 78 тыс. рублей НДФЛ за год.

Расчет вычета:

Вычета за обучение составит 80 тыс. рублей. То есть вернуть можно 80 тыс. руб. * 13% = 10 400 рублей. Так как Сидоров С.С. заплатил подоходного налога на сумму более 10 400 рублей, и сумма налогового вычета меньше максимальной (120 тыс. рублей), то он сможет получить вычет в полном объеме (10 400 рублей).

Пример 2: Собственное обучение на сумму более 120 тыс. рублей

Условия получения вычета:

В 2019 году Зубков В.В. оплатил свое обучение в вузе в размере 120 тыс. рублей и обучение в автошколе на сумму 30 тыс. рублей.

Доходы и уплаченный подоходный налог:

Официальная заработная плата Зубкова В.В. составляет 50 тыс. рублей в месяц, из которых удерживается 6 500 рублей НДФЛ.

Расчет вычета:

Зубков В.В. оплатил обучение на общую сумму 150 тыс. руб., но максимально допустимая сумма вычета за год составляет 120 тыс. рублей. Поэтому вернуть Зубков сможет максимум 120 тыс. руб. * 13% = 15 600 рублей.

Так как сумма удержанного с Зубкова В.В. за 2019 год подоходного налога составляет более 15 600 рублей, вернуть эту сумму он сможет в полном объеме. Подать документы на вычет в налоговый орган Зубков В.В. сможет в 2020 году.

Пример 3: Вычет на обучение вместе с другими социальными вычетами

Условия получения вычета:

В 2019 году Попов А.А. оплатил свое обучение в вузе в размере 100 тыс. рублей и лечение зубов в размере 50 тыс. рублей.

Доходы и уплаченный подоходный налог:

В 2019 году Попов А.А. зарабатывал 50 тыс. рублей в месяц и в сумме заплатил 78 тыс. рублей НДФЛ за год.

Расчет вычета:

Лечение зубов не относится к дорогостоящему лечению (Постановление Правительства РФ № 201 от 19.03.2001 г.) и максимальная сумма социальных вычетов за год не может превысить 120 тыс. рублей. Поэтому вернуть Попов А.А. сможет максимум 120 тыс. руб. * 13% = 15 600 рублей.

Так как Попов А.А. заплатил более 15 600 рублей подоходного налога, то вернуть он эту сумму сможет в полном объеме.

Пример 4: Вычет на обучение ребенка

Условия получения вычета:

В 2019 году Сидоров А.А. оплатил образование своего сына в вузе на очной форме обучения в размере 100 тыс. рублей. Договор оплаты обучения в вузе был заключен на Сидорова А.А., обучение Сидоров А.А. оплачивал лично.

Доходы и уплаченный подоходный налог:

В 2019 году заработная плата Сидорова А.А. составляет 20 тыс. рублей в месяц и за год он заплатил 31 тыс. рублей НДФЛ.

Расчет вычета:

Так как сын учится очно, Сидоров А.А. может рассчитывать на налоговый вычет за его обучение сына. Но нужно принять во внимание, что максимальная сумма вычета на одного ребенка составляет 50 тыс. рублей. Поэтому вернуть Сидоров А.А. сможет максимум 50 тыс. руб. * 13% = 6 500 рублей.

Так как за год Сидоров А.А. заплатил более 6 500 рублей НДФЛ, то вернуть он эту сумму сможет в полном объеме. Подать документы на вычет в налоговый орган Сидоров А.А. может в 2020 году.

Пример 5: Вычет на обучение нескольких детей

Условия получения вычета:

В 2019 году Сидоров А.А. оплатил:

- образование своего сына в вузе на очной форме обучения в размере 70 тыс. рублей;

- образование своей старшей дочери в вузе на заочной форме обучения в размере 40 тыс. рублей;

- обучение своей младшей дочери в платной школе в размере 35 тыс. рублей;

Все договоры оплаты были заключены на Сидорова А.А., обучение детей Сидоров А.А. оплачивал лично.

Доходы и уплаченный подоходный налог:

В 2019 году Сидоров А.А. зарабатывал 20 тыс. рублей в месяц и в сумме заплатил 31 тыс. рублей подоходного налога за год.

Расчет вычета:

Налоговый вычет за детей, обучающихся по заочной форме обучения, не предусмотрен налоговым законодательством. Поэтому Сидоров А.А. может рассчитывать на налоговый вычет только за сына и младшую дочь.

Также нужно принять во внимание, что максимальная сумма вычета на одного ребенка составляет 50 тыс. рублей, поэтому за сына Сидоров А.А. сможет получить вычет только с этой суммы.

Всего Сидоров А.А. сможет вернуть себе 50 тыс. руб. (обучение сына) * 13% + 35 тыс. руб. (обучение младшей дочери) * 13% = 11 050 рублей.

Так как Сидоров А.А. заплатил более 11 050 рублей подоходного налога за год, то вернуть он эту сумму сможет в полном объеме.

Пример 6: Получение вычета за несколько лет обучения

Условия получения вычета:

Петров А.А. учился в вузе на заочном отделении с 2016 по 2019 год и платил за обучение 40 тыс. рублей в год. Про налоговый вычет Петров А.А. узнал только в 2020 году и хочет получить его за все годы обучения.

Доходы и уплаченный подоходный налог:

Все время обучения Петров А.А. официально работал, зарабатывал 15 тыс. рублей в месяц и платил 23 тыс. рублей НДФЛ в год.

Расчет вычета:

Согласно закону получить налоговый вычет можно только за три предыдущих года, поэтому в 2020 году Петров А.А. сможет получить вычет только за 2017, 2018 и 2019 годы.

За каждый год Петров А.А. сможет вернуть 40 тыс. руб. * 13% = 5 200 рублей. В сумме за три года Петров А.А. вернет 15 600 рублей.

Пример 7: Получение налогового вычета при оплате обучения материнским капиталом

Условия получения вычета:

Сын Муравьевой А.А. учится в платной школе с оплатой 70 тыс. рублей в год. Муравьева А.А. оплачивает учебу сына материнским капиталом.

Доходы и уплаченный подоходный налог:

Муравьева А.А. работает, зарабатывает 15 тыс. рублей в месяц и платит 23 тыс. рублей НДФЛ в год.

Расчет вычета:

При оплате обучения материнским капиталом или другим видом субсидий налоговый вычет не предоставляется, поэтому Муравьева А.А. не может вернуть себе денег за обучение сына.

Пример 8: Единовременная оплата обучения

Условия получения вычета:

В 2019 году Васечкин В.В. начал получать заочное образование в вузе, которое стоит 50 тыс. рубдей в год. Срок обучения составляет 4 года. При поступлении Васечкин В.В. единовременно оплатил стоимость всей учебы за 4 года в размере 200 тыс. рублей.

Доходы и уплаченный подоходный налог:

Васечкин В.В. работает и зарабатывает 30 тыс. рублей в месяц и платит около 46 тыс. рублей НДФЛ за год.

Расчет вычета:

Социальный вычет на обучение можно применять только в тех периодах, в которых фактически производилась оплата. Таким образом, единовременно оплатив многолетнее обучение, Васечкин В.В. может получить налоговый вычет только за 2019 год и теряет право на использование вычета в отношении этого обучения в последующие годы.

Несмотря на то, что Васечкин В.В. оплатил обучение на общую сумму 200 тыс. рублей, максимальная сумма вычета за год составляет 120 тыс. рублей, поэтому вернуть Васечкин сможет максимум 120 тыс. руб. * 13% = 15 600 рублей. Если бы Васечкин В.В. оплачивал обучение ежегодно (не превышая лимита в 120 тыс. рублей в год), то он мог бы получить налоговый вычет для всей суммы.

Личный консультант заполнит

за вас декларацию за 3%

от суммы вычета

justice pro…

юридическая помощь

Налоговый вычет на лечение и обучение: как вернуть 13 % за лечение и учебу в один год

Можно ли оформить налоговый вычет на лечение и обучение, если у Вас были данные расходы в течение одного календарного года? В статье расскажем о возможности возврата налога за учебу и медицинские услуги, сколько денег можно получить, а также о том, как заполнить 3 НДФЛ на налоговый вычет за лечение и обучение.

Налоговым кодексом (статья 219) предусмотрено получение социальных налоговых вычетов на обучение, лечение и покупку лекарств, страхование жизни. И если Вы оплачивали свое лечение (и/или медицинские услуги, оказанные Вашим родителям, детям, супругу) и свою учебу (и/или учебу детей, брата/сестры) на протяжении одного года, сможете ли Вы возместить налог по данным расходам?

Можно ли получить налоговый вычет за лечение и обучение одновременно?

Да, Вы сможете оформить возврат НДФЛ по данным расходам, однако, в законе установлены ограничения по размеру налогового вычета за медицинские услуги и получение образование за один год.

Сумма налогового вычета на обучение и лечение

Размер возвращаемого налога за лечение и учебу зависит от того, какие медицинские услуги (дорогостоящие или нет) и чье обучение было Вами оплачено.

Налоговый кодекс устанавливает ограничения по суммам социального налогового вычета:

- 120000 руб. – по расходам на оплату своего обучения (и/или брата/сестры), медицинских услуг, не относящихся к дорогостоящим видам лечения по Перечню, покупку лекарств, страхование жизни и другим расходам согласно п .2 ст. 219 НК РФ,

- 50000 руб. – по расходам на оплату обучения ребенка.

Сумма налогового вычета по дорогостоящему лечению принимается в размере фактически произведенных расходов.

Сколько можно вернуть за обучение и лечение?

Ограничением суммы возврата налога на лечение и обучение за год будет сумма удержанного в бюджет НДФЛ за этот год, т.к. нельзя вернуть налога больше, чем было перечислено государству.

Итак, оформив возврат подоходного налога за учебу и лечение, Вы можете вернуть 13 % от стоимости:

- дорогостоящего лечения (код услуги 2 в справке об оплате медицинских услуг),

- медицинских услуг, не относящихся к дорогостоящему лечению (код услуги 1), лекарств, обучения (своего, брата/сестры), но не более 15600 руб.

- стоимости обучения ребенка, но не более 5600 руб.

Подробнее о том, какую сумму можно вернуть за обучение и сколько можно возместить по медицинским услугам, Вы можете прочитать в соответствующих статьях.

Если Вы оплатили лечение и обучение, Вы можете вернуть 13 % от их стоимости, но с учетом установленного в законе ограничения

Налоговый вычет за лечение и обучение ребенка

Если Вы оплатили учебу и лечение ребенка одновременно (за год), то Вы сможете оформить возврат налога по данным расходам. Следует учитывать, что сумма вычета по обучению ребенка 50 тыс. руб. «не включается» в сумму вычета за лечение ребенка 120 тыс. руб., т.е. учитывается отдельно.

Если Ваши расходы за год превысили лимит вычета за обучение и лечение

Что делать, если расходы на Ваше лечение и обучение превысили ограничение в 120 тыс. руб. или превысили Ваш доход за год? В случае зарегистрированного брака часть расходов можно отнести на супруга и тогда он сможет оформить возврат налога за лечение (возмещение налога за обучение супруга в настоящий момент не предусмотрено). Аналогичным образом можно поступить при превышении предельного размера налогового вычета за лечение ребенка и его обучение. Однако следует помнить, что лимит вычета за образование ребенка 50 000 рублей установлен на каждого ребенка в общей сумме на обоих родителей.

Как получить налоговый вычет за лечение и обучение одновременно

Чтобы вернуть 13 % за обучение и лечение, необходимо в течение срока давности подать в ИФНС документы для возврата налога за лечение и документы для возмещения НДФЛ за обучение. Далее начнется камеральная проверка и через некоторое время деньги будут перечислены на расчетный счет. Отметим, что чеки для возврата налога за лечение подавать необязательно, а чтобы вернуть НДФЛ по обучению и по покупке лекарств, платежные документы предоставляются в ИФНС в обязательном порядке. Если Вы не будете получать вычет через работодателя, то Вам необходимо будет заполнить декларацию по форме 3-НДФЛ.

Декларация 3-НДФЛ за обучение и лечение

Если Вы оплатили лечение и обучение в одном календарном году, то Вам необходимо подать в ИФНС одну декларацию 3-НДФЛ за соответствующий год. При этом нужно заполнить ту форму декларации, которая действовала на указанный год.

Итак, расходы для получения налогового вычета за лечение и обучение указываются в одной декларации. Вам необходимо заполнить лист 3-НДФЛ, где указываются расходы для оформления социальных налоговых вычетов, указать расходы на обучение и лечение в разных строках. Пример заполнения 3-НДФЛ по расходам на лечение ребенка можно посмотреть здесь.

Таким образом, Вы имеете возможность получить налоговый вычет на лечение и обучение одновременно, если указанные расходы были произведены Вами в течение одного года. В этом случае подается одна декларация 3-НДФЛ. Следует учитывать, что вернуть налога за лечение и учебу больше установленного в законе лимита не получится.

Как воспользоваться социальным налоговым вычетом на обучение?

Как воспользоваться социальным налоговым вычетом на обучение?

Социальный налоговый вычет позволяет вам уменьшить доход, облагаемый НДФЛ по ставке 13% (за исключением доходов от долевого участия в организациях, а с 01.01.2018 также выигрышей в азартных играх и лотерее), то есть уплачивать налог в меньшей сумме. Но при этом вы должны иметь статус налогового резидента (п. 3 ст. 210, п. 1 ст. 224 НК РФ; п. 1 ст. 1, ст. 2 Закона от 27.11.2017 N 354-ФЗ).

Справка. Налоговые резиденты

По общему правилу налоговыми резидентами признаются физлица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ).

1. Условия получения социального вычета на обучение

Данный социальный налоговый вычет могут получить физические лица, оплатившие (пп. 2 п. 1 ст. 219 НК РФ):

– обучение своих детей, подопечных (то есть лиц, в отношении которых налогоплательщик является опекуном или попечителем);

– обучение своих братьев и сестер (в том числе неполнородных).

При оплате налогоплательщиком обучения иных лиц, в частности своего супруга, вычет налогоплательщику не предоставляется. В то же время при оплате обучения ребенка налогоплательщики-супруги вправе воспользоваться социальным налоговым вычетом независимо от того, на кого из них оформлены документы, подтверждающие расходы на обучение. При этом каждый из супругов должен являться родителем ребенка. Также вычет предоставляется в случае оплаты обучения налогоплательщика его представителем на основании доверенности, если платежные документы содержат информацию, позволяющую идентифицировать такого налогоплательщика (Письма ФНС России от 24.10.2016 N БС-4-11/20142@, от 22.12.2016 N БС-4-11/24757@; Письмо УФНС России по г. Москве от 10.06.2013 N 20-14/057666@).

Вычет предоставляется при обучении в образовательных организациях, имеющих соответствующую лицензию, которые могут быть как государственными или муниципальными, так и частными (например, платные школы, лицеи, спортивные и музыкальные школы, вузы). Кроме того, вычет можно получить при обучении у индивидуального предпринимателя, привлекающего педагогических работников и имеющего соответствующую лицензию. Если обучение проводится ИП непосредственно, для получения вычета необходимо, чтобы в ЕГРИП были указаны сведения об осуществлении ИП образовательной деятельности. В таком случае не требуется наличие у ИП лицензии (абз. 3 пп. 2 п. 1 ст. 219 НК РФ; Письмо ФНС России от 18.11.2015 N БС-4-11/20124@).

Использовать вычет можно за те годы, когда вы оплачивали обучение и такое обучение проводилось, включая время академического отпуска (абз. 4 пп. 2 п. 1 ст. 219 НК РФ).

Если вы единовременно оплатили многолетнее обучение, то сможете получить вычет только один раз – за тот год, когда была произведена оплата.

При этом если вы потратили большую сумму, то перенести неиспользованный остаток на следующий год нельзя (Письмо ФНС России от 16.08.2012 N ЕД-4-3/13603@).

1.1. Социальный вычет на свое обучение, обучение братьев и сестер

На свое обучение вычет предоставляется учащемуся по любой форме обучения (очной, очно-заочной, заочной) независимо от возраста.

Получить социальный вычет в связи с оплатой обучения братьев и сестер (в том числе неполнородных) можно, если только на момент оплаты они не достигли возраста 24 лет и их обучение проходит по очной форме (абз. 6 пп. 2 п. 1 ст. 219 НК РФ).

Вычет можно получить в размере фактических расходов на оплату обучения, но не более 120 000 руб. за год. Причем эта максимальная сумма является общей для всех видов социальных вычетов (за исключением вычетов в размере расходов на обучение детей и на дорогостоящее лечение).Поэтому если вы используете социальные вычеты по нескольким видам расходов, то их общий размер будет ограничен 120 000 руб. (абз. 7 п. 2 ст. 219 НК РФ; п. 10.4 Порядка, утв. Приказом ФНС России от 03.10.2018 N ММВ-7-11/569@).

1.2. Социальный вычет на обучение детей и подопечных

Вычет предоставляется, если вы оплатили обучение по очной форме (пп. 2 п. 1 ст. 219 НК РФ):

– детей до 24 лет;

– подопечных до 18 лет, а также бывших подопечных до 24 лет.

Подтвердив факт очного обучения детей (подопечных), вы можете получить социальный вычет и в случае, если образование они получают дистанционным способом (Письмо Минфина России от 25.09.2017 N 03-04-07/61763).

Вычет не предоставляется, если вы оплатили обучение иных лиц (внуков, племянников и др.).

Размер вычета ограничен суммой в 50 000 руб. за год на каждого учащегося. Причем это сумма общая для применения вычета двумя родителями, опекунами, попечителями (пп. 2 п. 1 ст. 219 НК РФ).

Пример. Вычет на обучение двоих детей

При обучении двоих детей один из родителей вправе получить вычет в размере понесенных расходов, но в пределах 100 000 руб. за год (по 50 000 руб. на каждого ребенка). Если вычет будут заявлять оба родителя, то у каждого из них будет ограничение в 50 000 руб. за год.

Вычетом нельзя воспользоваться, если оплата обучения произведена за счет материнского капитала (абз. 5 пп. 2 п. 1 ст. 219 НК РФ).

2. Порядок получения социального вычета на обучение

Получить социальный налоговый вычет вы можете двумя способами – у работодателя и в налоговом органе. Рассмотрим подробно каждый из них.

2.1. Получение социального налогового вычета у работодателя

Вы можете получить налоговый вычет до окончания календарного года, в котором оплатили обучение, обратившись к работодателю с соответствующим заявлением и подтверждением права на получение социальных налоговых вычетов, выданным налоговым органом по определенной форме (абз. 2 п. 2 ст. 219 НК РФ).

В данном случае рекомендуем придерживаться следующего алгоритма.

Шаг 1. Подготовьте подтверждающие документы

Для подтверждения права на социальный вычет на обучение вам потребуются (абз. 3 пп. 2 п. 1 ст. 219 НК РФ; Письмо ФНС России от 22.11.2012 N ЕД-4-3/19630@):

1) копия договора на обучение (в случае заключения);

2) копии лицензии образовательной организации, если ее реквизиты не указаны в договоре;

3) копии платежных документов, подтверждающих оплату обучения. Например, кассовые чеки, квитанции к приходным кассовым ордерам, оплаченные банковские квитанции и т.п.

Если вы заявляете вычет на обучение детей, подопечных, брата, сестры, то дополнительно понадобятся:

1) копия документа, подтверждающего родство и возраст учащегося, – если вы оплатили обучение детей, братьев, сестер. Например, копия свидетельства о рождении;

2) документ, подтверждающий очную форму обучения (если она не прописана в договоре). В частности, это может быть справка из учебного заведения;

3) копия документа, подтверждающего опеку или попечительство, – если вы оплатили обучение подопечных.

Дополнительно перечень документов вы можете уточнить в своей налоговой инспекции.

Шаг 2. Получите в налоговом органе уведомление о подтверждении права на вычет

Подтверждающие документы вместе с заявлением о подтверждении права на социальный вычет необходимо подать в налоговую инспекцию по месту жительства. В том числе документы можно направить через личный кабинет налогоплательщика. Декларацию по форме 3-НДФЛ представлять при этом не нужно.

Уведомление о подтверждении права на вычет выдается налоговым органом не позднее 30 календарных дней со дня подачи в налоговый орган заявления и подтверждающих документов (п. 2 ст. 11.2, абз. 2 п. 2 ст. 219 НК РФ).

Шаг 3. Представьте работодателю заявление и уведомление о подтверждении права на вычет

Заявление о предоставлении социального налогового вычета составляется в произвольной форме. Вместе с уведомлением о подтверждении вашего права на вычет представьте его работодателю.

Шаг 4. Получайте социальный налоговый вычет у работодателя

Работодатель должен предоставить вам вычет начиная с месяца, в котором вы обратились к нему с указанными документами.

Если работодатель удержал НДФЛ без учета налогового вычета, он обязан вернуть вам сумму излишне удержанного налога. Для этого подайте в бухгалтерию заявление о возврате излишне удержанного НДФЛ, указав в нем банковский счет для перечисления переплаты. Работодатель должен перечислить вам излишне удержанную сумму в течение трех месяцев со дня получения вашего заявления о ее возврате (п. 2 ст. 219, п. 1 ст. 231 НК РФ).

2.2. Получение социального налогового вычета в налоговом органе

По окончании календарного года, в котором вы понесли расходы на оплату обучения, социальный вычет может быть предоставлен налоговой инспекцией по месту вашего жительства. В том числе вы вправе обратиться в налоговый орган за остатком вычета, если работодатель не смог предоставить его вам в полной сумме (абз. 1, 5 п. 2 ст. 219 НК РФ).

Для получения вычета рекомендуем придерживаться следующего алгоритма.

Шаг 1. Заполните налоговую декларацию и заявление о возврате излишне уплаченной суммы НДФЛ

Для обращения в налоговый орган вам понадобятся те же подтверждающие документы, как и при обращении за уведомлением о праве на вычет (шаг 1 предыдущего раздела), а также справка о доходах по форме 2-НДФЛ. Ее следует запросить у работодателя.

Примечание. Посмотреть и выгрузить справки 2-НДФЛ можно в личном кабинете на сайте ФНС России (п. 2 ст. 230 НК РФ; Информация ФНС России).

На основании указанных документов заполните налоговую декларацию. Также вам необходимо составить заявление о возврате излишне уплаченной суммы НДФЛ, возникшей в связи с перерасчетом налоговой базы с учетом социального вычета. Укажите в нем реквизиты банковского счета для перечисления вам переплаты. Данное заявление вы можете подать вместе с налоговой декларацией (п. п. 1, 6 ст. 78, п. 2 ст. 219 НК РФ; п. 1.4 Порядка; Письмо ФНС России от 26.10.2012 N ЕД-4-3/18162@).

Примечание. Заполнить декларацию можно с помощью бесплатной программы на сайте ФНС России.

Шаг 2. Представьте налоговую декларацию и подтверждающие документы в налоговый орган

По общему правилу декларация представляется в налоговый орган по месту жительства не позднее 30 апреля года, следующего за годом, в котором вы оплатили обучение (п. 3 ст. 80, п. 1 ст. 83, п. п. 1, 2 ст. 229 НК РФ).

Но если вы представляете декларацию исключительно с целью получения налоговых вычетов, подать ее можно в любое время в течение трех лет по окончании года, в котором вы оплатили обучение (п. 7 ст. 78 НК РФ).

Декларацию можно представить (п. 4 ст. 80 НК РФ):

– лично или через представителя;

– почтовым отправлением с описью вложения;

– в электронной форме, в том числе через Единый портал госуслуг или личный кабинет налогоплательщика.

Шаг 3. Дождитесь решения налогового органа и возврата денежных средств

Налоговый орган в течение трех месяцев со дня представления вами декларации и подтверждающих документов проводит камеральную проверку, по окончании которой направит вам сообщение о принятом решении, в том числе об отказе в возврате излишне уплаченного налога (п. 9 ст. 78, п. п. 1, 2 ст. 88 НК РФ).

При установлении факта излишней уплаты налога и подтверждении права на вычет по НДФЛ соответствующая сумма переплаты подлежит возврату в течение месяца со дня получения вашего заявления о возврате налога или окончания камеральной проверки, если вы представили заявление вместе с декларацией (п. 6 ст. 78 НК РФ; Письмо ФНС России от 26.10.2012 N ЕД-4-3/18162@).

“Электронный журнал “Азбука права”, актуально на 24.06.2019

Другие материалы журнала “Азбука права” ищите в системе КонсультантПлюс.

Наиболее популярные материалы “Азбуки права” доступны в мобильном приложении КонсультантПлюс: Студент.

Пример заполнения 3 НДФЛ на обучение

В этой статье мы рассмотрим пример заполнения 3 НДФЛ на обучение. Получить налоговый вычет на обучение можно не только за себя, но и за детей (в том числе подопечных), и даже за братьев и сестер. Однако необходимо знать, что только вычет за собственную учебу предоставляется при любой форме обучения.

Возмещение за образовательные услуги своих детей, братьев, сестёр и подопечных, можно получить только при соблюдении следующих условий:

• им не исполнилось 24 года;

• они находятся на очной форме обучения;

• договор с учебным заведением и все платёжные документы (квитанции, платёжки) оформлены на лицо, претендующее на вычет.

Многие могут подумать, что частично вернуть деньги получится только за обучение в ВУЗе, но это не так. В список учреждений, обучаясь в которых, можно получить налоговый вычет, входят также детские сады, школы и автошколы, центры повышения квалификации и т.д. Главным условием для получения вычета является наличие у такой организации специальной лицензии.

Размер возмещения составляет 13% от оплаченного обучения, но при этом существует 3 ограничения:

1) Нельзя получить вычет больше суммы НДФЛ, уплаченного за год.

2) Существует лимит расходов за собственное обучение и обучение братьев, сестер – 120000 рублей, размер вычета при этом будет равен 15600 рублей.

3) За учебу собственных детей, а также подопечных предельная сумма трат, принимаемая к вычету – 50000 рублей, возмещение налога составит 6500 рублей за каждого ребенка.

Важным является тот факт, что последние два вида ограничений рассчитываются отдельно и друг на друга не влияют. Т.е. можно вернуть до 15 600 рублей за собственное обучение плюс по 6 500 рублей за обучение каждого их своих детей.

Следует обратить внимание, что выгоднее вносить деньги за учебу по частям каждый год, а не платить всю сумму сразу.

Например, если Иванов оплатит за свое обучение единовременно сумму 500000 рублей, то вычет все равно составит 120000*13%=15600 рублей. А если он будет вносить деньги частями, допустим по 100000 рублей каждый год, то вычет он сможет получать с этой суммы ежегодно: 100000*13%=13000 рублей. Таким образом, в сумме за пять лет Иванов получит больше денежных средств 13000*5=65000 рублей.

Для получения вычета за обучение, необходимо собрать определенный перечень документов. В первую очередь, рекомендуется обратиться в бухгалтерию по месту работы за справкой по форме 2-НДФЛ. Затем следует получить справку с места учебы, а также снять копии договора о предоставлении образовательных услуг. Если стоимость обучения с момента заключения договора увеличивалась, предоставляется также копия дополнительного соглашения, где будет отражено повышение цен.

В случае, если вычет оформляется не за свое обучение, дополнительно потребуются следующие документы:

• Если вычет оформляется за учебу ребенка – свидетельство о рождении;

• Если возмещение получает опекун за оплату обучения подопечных – документы, подтверждающие опекунство;

• Если налоговый вычет предоставляется при оплате учебы братьев и сестер – справки, подтверждающие родство.

Существует еще один документ, без которого нельзя получить вычет за обучение – это декларация 3 НДФЛ. Заполнить ее можно разными способами: вручную или с помощью компьютера. Например, на сайте ФНС существует специальная программа, используя которую можно легко и без ошибок заполнить декларацию.

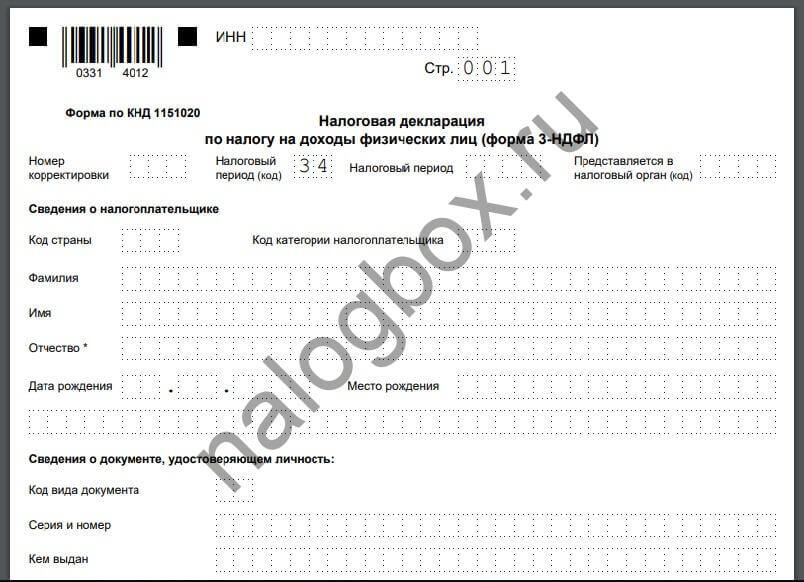

При подаче 3-НДФЛ с целью получения вычета за учебу потребуется заполнить титульный лист, а также Раздел 1, Раздел 2, лист А и лист Е.

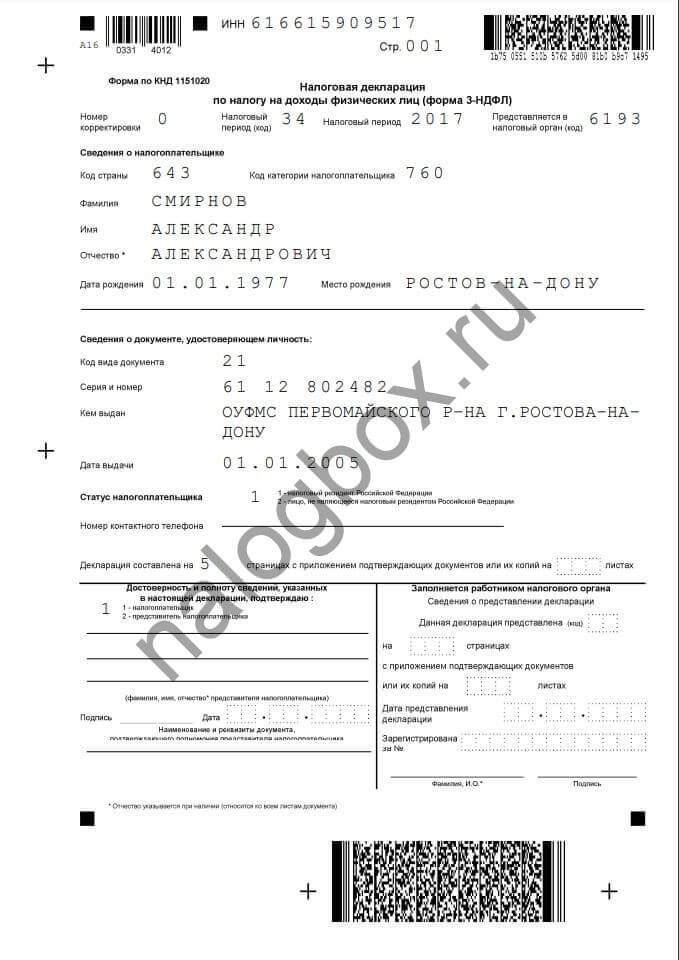

Порядок заполнения титульного листа точно такой же, как для всех других социальных вычетов. В первую очередь заполняется строка ИНН, потом проставляется номер страницы по порядку 001, 002 и т.д. Следующим вписывается номер корректировки – для декларации, подаваемой впервые, вносится значение «0». В строке налоговый период ставится год, в котором декларант совершил затраты на обучение.

В следующую графу вписывается четырехзначный код той налоговой инспекции, куда будет предоставляться декларация. В поле код налогоплательщика физические лица проставляют – «760», а ИП – «720». Информация для строк «Сведения о налогоплательщике» и «Сведения о документе, удостоверяющем личность» содержится в паспорте лица, заполняющего декларацию.

Поле «Статус налогоплательщика» отражает, является человек подающий декларацию резидентом (в строке проставляется «1») или не является (пишется «2»). Поле «Адрес места жительства» заполняется в соответствии с адресом регистрации декларанта, он указан в паспорте. Затем вписывается количество листов декларации, при получении вычета за обучение их 5.

Последней на титульном листе заполняется строка«Достоверность и полноту сведений подтверждаю», при самостоятельном заполнении в нее вносится значение «1», ниже ставится дата и подпись. Заполненный титульный лист декларации 3НДФЛ на примере Иванова Ивана Ивановича будет выглядеть так:

Далее заполняется Раздел 1. В строке с кодом 010 выбираем «2»-возврат из бюджета. В строку с кодом 020 вносится 182 1 01 02010 01 1000 110 – код бюджетной классификации при получении вычета за обучение. Для налогоплательщиков физических лиц данные для строки «Код по ОКТМО» (код 030) берутся из Раздела 1 Справки 2-НДФЛ, а для ИП код проставляется, согласно месту постановки на учет в налоговом органе.

Заполняя строку «Сумма вычета», необходимо посчитать размер возмещения за обучение. Например, Иванов израсходовал на собственное обучение 120000 рублей, и на обучение сына 50000 рублей. При этом он имеет годовой доход 350000 рублей, а сумма уплаченного за год подоходного налога составила 45500 рублей. Для того, чтобы узнать размер возмещения, нужно сначала понять какую сумму затрат на обучение можно учесть.

Так как в данном примере лимиты расходов не превышены, то к вычету принимается 120000+50000=170000 рублей. Исходя из этого, можно определить размер налогового вычета: 170000*13%=22100 рублей. Полученная сумма меньше, чем уплаченный за год подоходный налог, значит можно ее вписать в строку с кодом 050.

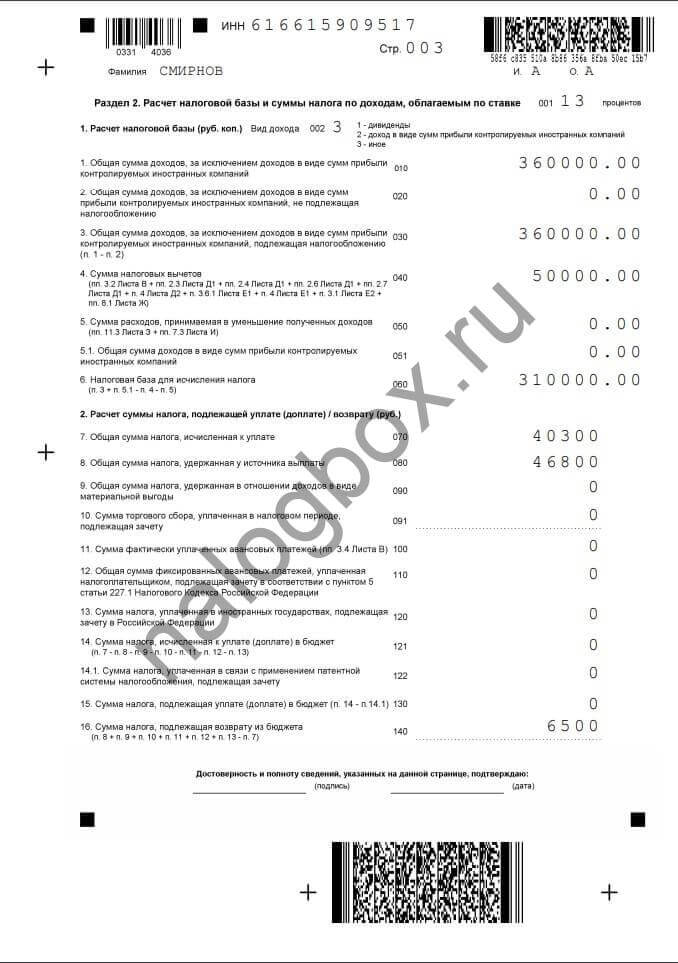

Следующими заполняются строки Раздела 2, в верхней части которого вносится значение процентной ставки – «13». В поле «Общая сумма дохода» переносится значение из справки 2 НДФЛ работодателя. Доходы, не подлежащие налогообложению, перечислены в листе Г декларации 3НДФЛ, если таковые имеются, то они вносятся в строку 020 раздела 2.

Следующей заполняется строка «Общая сумма дохода, подлежащая налогообложению», она определяется как разница между первым и вторым пунктом второго раздела. Далее заполняется строка «Общая сумма налоговых вычетов», код 040, в ней отображается сумма всех налоговых вычетов, предоставленных лицу, заполняющему декларацию 3НДФЛ. Затем из пункта 3 нужно вычесть пункт 4 и пункт 5 данного раздела, полученное значение вписать в строку «Налоговая база для исчисления налога»(060).

Чтобы найти значение налога к уплате (код 070), нужно налоговую базу (код 060) умножить на налоговую ставку 13%. Значение строки «Налог, удержанный у источника выплат» (код 080), берется в справке 2 НДФЛ, в разделе 5. Разница между удержанным у плательщика налогом (пункт 8) и налогом к уплате (пункт 7) вносится в строку с кодом 140. Наглядно Раздел 2 декларации 3НДФЛ продемонстрирован ниже:

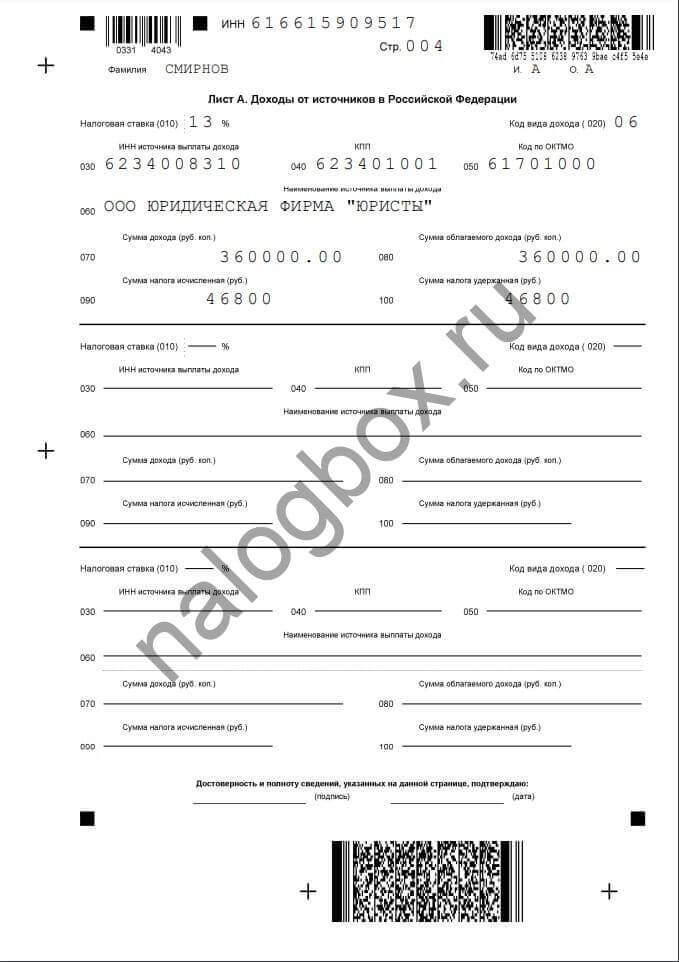

Следующим заполняется лист А, отражающий сведения о доходах декларанта.

В строке налоговая ставка ставится значение «13%». Строка код вида дохода (020) содержит информацию о том, откуда декларант получил денежные средства. Например, для лиц, получающих заработную плату, ставится код «06».

Данные, касающиеся источника выплаты дохода, а именно ИНН (код строки 030), КПП (код строки 040), код по ОКТМО (код строки 050) и наименование организации (код строки 060) можно найти в разделе 1 справки 2 НДФЛ. Значение для графы «Сумма дохода» переносится из пункта 1 предыдущего раздела, а строке «Сумма начисленного дохода» соответствует пункт 3 того же листа. Сумму начисленного налога(код 090) и сумму удержанного налога(код 100), также можно посмотреть в разделе 2.

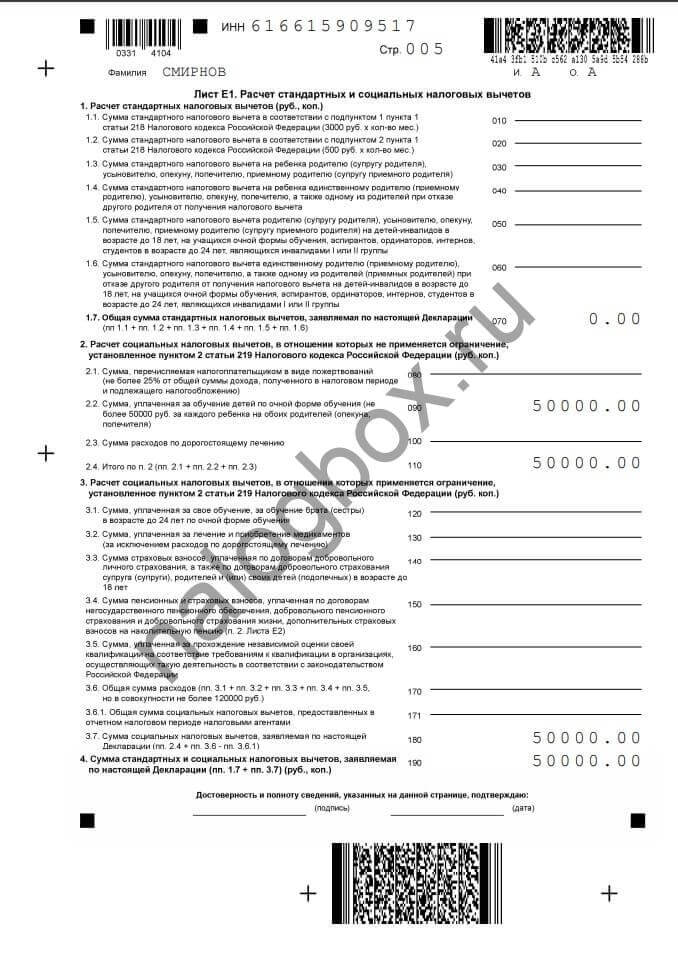

Информация о социальных и стандартных вычетах содержится в листе Е1 декларации 3 НДФЛ. Если человек претендует на вычет за обучение детей (подопечных), в строку с кодом 100 вносится сумма затрат на их учебу. При этом необходимо помнить тот факт, что максимальная сумма затрат на учебу одного ребенка – 50000 рублей. То есть даже если Иванов потратил на оплату обучения сына 100000 рублей, в декларацию вносится сумма 50000 рублей. Эту же сумму нужно записать в графе с кодом 120.

Если декларант планирует получить вычет за расходы на собственное образование, то сумма затрат отражается в строке с кодом 130, также с соблюдением установленного лимита. В графе с кодом 170 суммируются все предоставленные социальные вычеты, относительно которых применяется ограничение 120000 рублей.

В графу с кодом 180 вписывается сумма пункта 2.4 и пункта 3.5 данного листа декларации. То есть, если Иванов потратил на свое обучение 120000 рублей, на обучение сына 50000 рублей, в эту строку следует записать значение 170000 рублей.

Общую сумму социальных и стандартных вычетов нужно отразить в строке с кодом 190, если у декларанта заявлен только вычет на обучение, значение данного поля будет совпадать с данными предыдущей строки.

Образец заполнения налоговой декларации 3-НДФЛ на возврат налога за обучение ребенка

Последнее обновление 2018-09-27 в 14:57

Вычет 3-НДФЛ за обучение ребенка позволяет родителям вернуть часть удержанных с них налогов — максимальная сумма возврата составляет 6 500 рублей в год. Чтобы получить эти деньги, нужно собрать документы и заполнить декларацию.

Как заполнить декларацию 3-НДФЛ на налоговый вычет за обучение ребенка в 2018 году

Заполнить декларацию на возврат средств за обучение ребенка можно несколькими способами:

- вручную на бумажном бланке;

- на компьютере с помощью специального программного обеспечения;

- на компьютере в режиме онлайн на сайте ФНС России.

Также можно обратиться в аудиторскую или юридическую фирму, которая заполнит любую отчетность на платной основе. Такие фирмы имеют свой стол или окно в любой налоговой.

Но родители могут и сами заполнить декларацию и сохранить 1000-2000 рублей при себе. Для этого есть:

- образцы заполненных бланков на стендах в здании ИФНС;

- электронные образцы на сайте Налоговой службы;

- ежегодная декларационная кампания, которая проводится в марте-апреле — сотрудники инспекции и практиканты консультируют по вопросам НДФЛ и помогают заполнить отчеты и написать заявления;

- программа, разработанная ФНС России, которой легко пользоваться;

- онлайн-сервис, также очень простой и удобный в эксплуатации.

Актуальный бланк декларации 3-НДФЛ можно скачать здесь.

Образец и пример заполнения 3-НДФЛ при возврате за учебу ребенка

На сайте ФНС в разделе для физических лиц есть образец заполнения 3-НДФЛ для налогового вычета за обучение ребенка. Но, во-первых, он за 2012 год, а с тех пор форма отчета поменялась несколько раз, а во-вторых, там рассматривается ситуация, когда заявитель хочет получить возмещение за расходы на образование и лечение. А в случае возмещения 3-НДФЛ за обучение ребенка нужно придерживаться ниже представленных образцов.

Сначала будет показано заполнение бумажного бланка, а затем — в программе «Декларация».

Полная форма отчета состоит из 20 листов, но никогда они все одновременно не нужны. Соискатель выбирает только те страницы, которые необходимы для его конкретной ситуации, а это примерно 5-7 листов.

Чтобы понять, как указать социальные вычеты в 3-НДФЛ по обучению ребенка, приведем пример с исходными данными.

Пример 1

Для отражения в 3-НДФЛ оплаты обучения ребенка берутся такие листы:

Бланк заполняется в обратном порядке.

- Сначала берется лист Е1.

- Нужно указать ИНН, фамилию с инициалами.

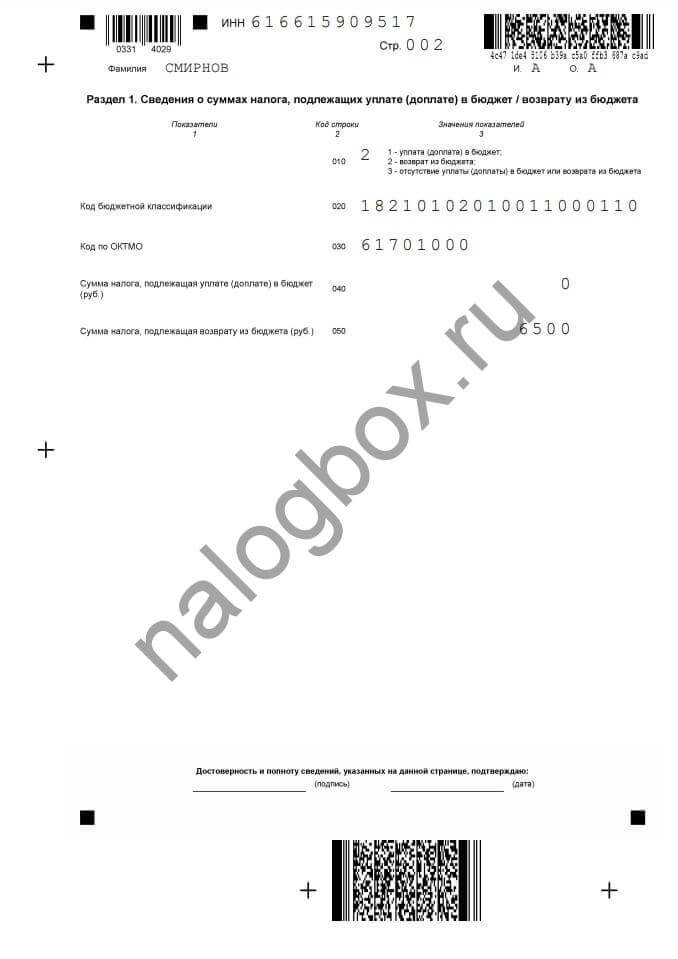

- В строке «090» вписать сумму расходов по оплате образования ребенка, но не более 50 000 рублей — например, если Смирнов заплатил 70 000 рублей, он все равно пишет 50 000 в строке «090».

- По графам «110», и «180 и «190» указать то же значение.

- Ставятся подпись, дата.

- Далее берутся лист А и справка 2-НДФЛ.

- Опять указываются ИНН, фамилия с инициалами.

- Графы «010»-«030» заполняются согласно справке — в ее шапке есть реквизиты работодателя.

- Строки «070»-«100» берутся из итогов таблицы справки — зарплата за год, налог за год.

- Проставляются дата и подпись.

- Теперь раздел 2.

- Как и на прошлых листах, вписать фамилию, ИНН, дату и поставить подпись.

- Заполнить строки «010», «020», «030»-«040», «060», «070», «080» и «140» — все значения брать из листов А и Е1. Какие именно значения вписывать и как проводить расчет нужно внимательно прочитать подсказки в скобках под указанными графами.

- Далее перейти к разделу 1.

- Указываются фамилия с инициалами и ИНН, дата и подпись.

- Ставится «2» в строке «010».

- КБК — его нужно посмотреть на сайте ФНС. Важно указывать актуальный КБК, хотя он редко меняется.

- ОКАТО — также смотреть на сайте ФНС в разделе для физических лиц.

- В графе «050» указать значение из строки «100» раздела 2.

- Заполняется титульный лист — строго по паспорту. Место для проставления подписи и даты отмечено на картинке.

Образец заполнения можно скачать здесь.

Еще проще оформить возврат налога 3-НДФЛ за обучение ребенка через программу «Декларация».

Скачать ее можно здесь.

Пошаговое заполнение 3-НДФЛ за обучение ребенка в 2018 году:

- Запустить программу кликом по значку, появившемуся на экране после установки.

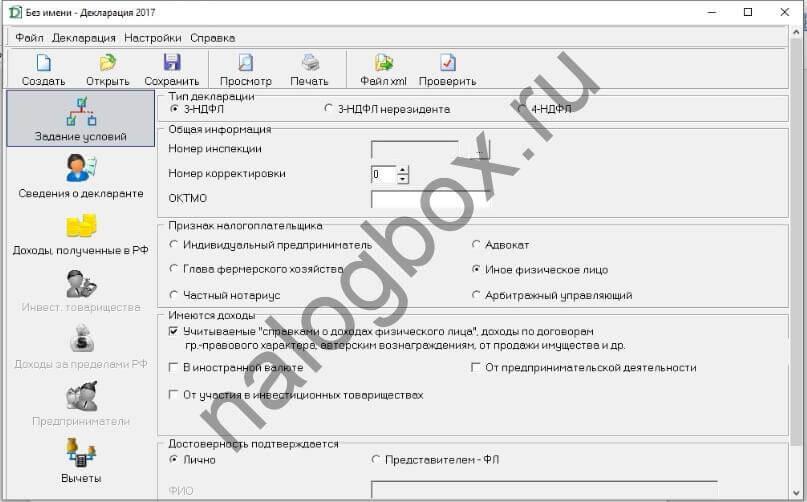

- В правом меню выбрать раздел «Задание условий».

- Тип декларации — 3-НДФЛ.

- Если эта декларация — первая по данному периоду и по данному вычету, то номер корректировки остается «0».

- Нажав на кнопку с многоточием напротив строки «Номер инспекции», выбрать из списка необходимую ИФНС — по левую сторону будут коды, первые две цифры которых означают регион.

- Указать ОКТМО — его легко найти на сайте ФНС через сервис «Узнай реквизиты налоговой».

- Признак плательщика — иное лицо.

- Имеются доходы — оставить галочку на доходах по справке.

- Достоверность — выбрать «Лично» либо через доверенное лицо.

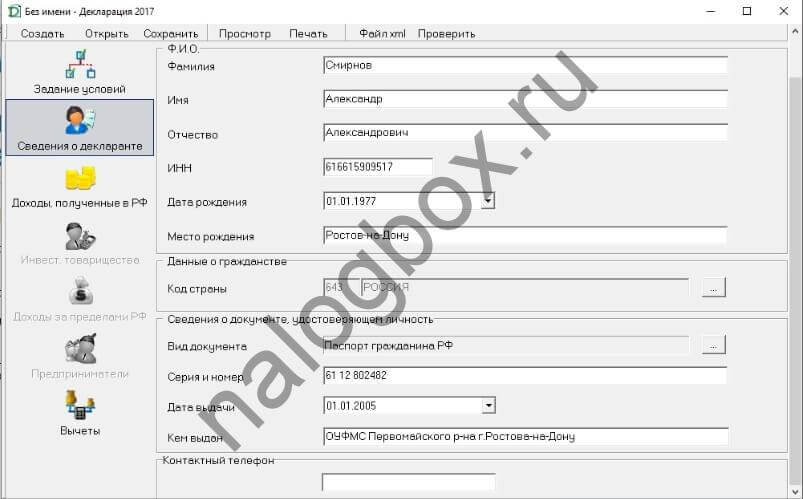

- В правом меню перейти к следующему разделу — «Сведения о декларанте».

- Заполнить первую часть раздела — имя, дата и место рождения.

- В строке «Вид документа» нажать на кнопку с многоточием и выбрать паспорт по коду «21».

- Реквизиты паспорта переписать с документа.

- Перейти к разделу доходов.

- Над блоком для записи выбрать ставку — одно из цветных чисел — 13.

- В блоке источников нажать на знак плюса.

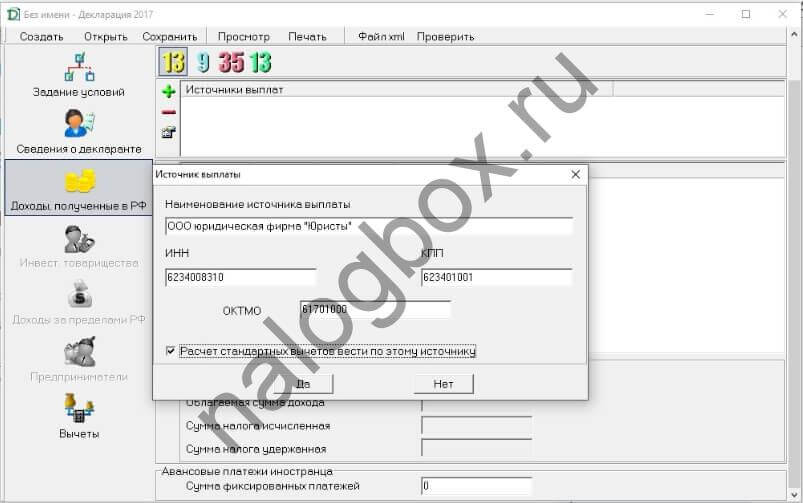

- Открывшуюся форму заполнить по справке 2-НДФЛ, взятой в бухгалтерии.

- Поставить галочку в строке расчета стандартных вычетов — к социальному вычету будет прибавлен вычет за детей.

- В следующем блоке также нажать на знак плюса.

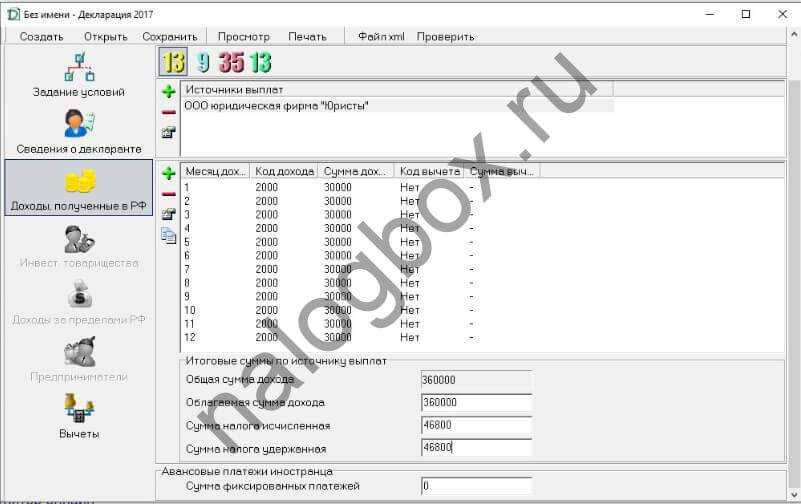

- В возникшем окне указать информацию о зарплате — выбрать код «2000», вписать размер зарплаты и указать месяц. Затем нажать на кнопку «Да».

- Строка дохода появится в блоке. Если по справке 2-НДФЛ зарплата одинаковая во все месяцы, то можно просто продублировать строку необходимое количество раз — кнопка для копирования находится под знаком плюса.

- Затем заполнить последние 3 строки в этом разделе — облагаемые доходы, налог начисленный и удержанный — значения брать из справки 2-НДФЛ.

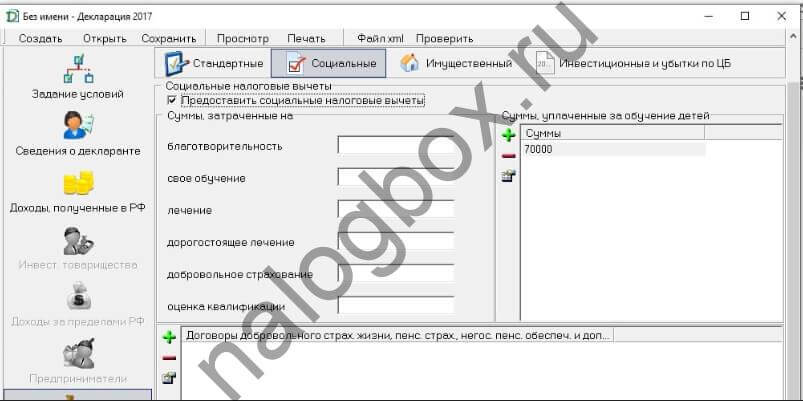

- Далее перейти в раздел вычетов.

- Вверху выбрать «Социальные».

- Поставить галочку в строке «Предоставить…».

- В правом блоке нажать на плюс и указать сумму, которая была уплачена за год на учебу ребенка.

- В верхней панели нажать на кнопку «Проверить» — если присутствуют ошибки, то программа покажет их.

- Нажать «Просмотр» и увидеть итог — заполненный бланк.

- Нажать «Сохранить».

Этот файл направляется в ИФНС через «Личный кабинет налогоплательщика» или портал «Госуслуги», а также допустима распечатка бланка и сдача лично, через представителя или отправка почтой — при этом все копии должны быть заверены нотариусом.

Какую сумму указать в 3-НДФЛ за обучение ребенка

К вычету принимаются расходы либо по фактическому размеру, либо до 50 000 рублей — какая из сумм меньше. В итоговой сумме расходов учитывается обучение в вузах, колледжах и т. п. и оплата автошколы и других учебных курсов.

Пример 2

Важно!

Вычет на обучение ребенка за прошлые годы в одной декларации не указывается — нужно заполнять отдельную декларацию за каждый год.

Видео «Как заполнить 3-НДФЛ за обучение ребенка»

Итоги

- Декларацию 3-НДФЛ за обучение ребенка можно подать в бумажном и электронном виде.

- Заполнение декларации возможно вручную, через программу и онлайн.

- Чтобы направить отчет онлайн, нужно оформить сертификат электронной подписи на сайте ФНС.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Я очень старался при написании этой статьи, пожалуйста, оцените мои старания, мне это очень важно, спасибо!

(24 оценок, средняя: 4,50)

Вычет за обучение ребенка: ответы на частые вопросы

Мы собрали вопросы, которые часто задают родители, которые хотели бы получить вычет по НДФЛ за обучение своих детей.

Согласно Налоговому Кодексу РФ, если родитель оплачивает обучение своих детей, то он имеет право вернуть себе часть затраченных средств посредством получения налогового вычета.

Размер налогового вычета

Размер вычета на обучение детей рассчитывается в рамках календарного года и определяется следующими факторами:

- Вы не можете вернуть себе за год больше денег, чем перечислили в бюджет подоходного налога (около 13% от официальной зарплаты). Соответственно, если у Вас не было официального дохода, и с Вас не удерживался налог на доходы, то получить вычет Вы не сможете.

- В общей сумме Вы можете вернуть до 13% от Ваших расходов на обучение детей, но не более 6 500 рублей в год за одного ребенка. Это связано с тем, что максимальная сумма на вычет не может превышать 50 тыс. руб. на каждого ребенка (50 тыс. руб. х 13% = 6 500 рублей).

Ограничение по возрасту ребенка

Получить вычет за обучение ребенка можно только в том случае, если на момент оплаты обучения ребенку не исполнилось 24 года (пп.2 п.1 ст.219 НК РФ, Письмо Минфина России от 21.12.2011 N 03-04-05/7-1085).

Ограничение по форме обучения

Вычет за обучение детей предоставляется только в том случае, если ребенок учится по очной форме (пп.2 п.1 ст.219 НК РФ). По таким формам обучения, как вечерняя, заочная, очно-заочная, вычет получить нельзя (Письма Минфина России от 24.03.2017 №03-04-05/17204, от 27.05.2016 №03-04-05/30655, от 13.09.2013 N 03-04-05/37885)

При этом при подаче документов в налоговый орган родитель должен подтвердить очную форму обучения ребенка. Это можно сделать одним из двух способов (Письмо Минфина России от 08.10.2014 № 03-04-05/50631):

- соответствующей записью в договоре с образовательным учреждением (такая запись содержится почти во всех договорах об оказании образовательных услуг);

- справкой, которую выдает образовательное учреждение (в случае отсутствия записи о форме обучения в договоре).

Очное обучение – стандартная форма образования, предполагающая постоянную учёбу, а заочное – периодическое, подразумевающее выполнение эпизодических работ и самостоятельную подготовку по учебному плану. Соответственно, такие формы обучения, как заочная/вечерняя/очно-заочная, относятся в большинстве случаев только к получению средне-специального или высшего образования. Всевозможные кружки, секции, дополнительные курсы, занятия в автошколе, несмотря на частоту и продолжительность занятий, чаще всего считаются очной формой обучения.

За что можно и за что нельзя получить вычет?

При соблюдении ограничений по возрасту (до 24 лет) и форме обучения (только очная) вычет может быт получен за оплату образовательных услуг ребенка в абсолютно любом учреждении, которое имеет соответствующую лицензию. В частности, вычет может быть оформлен за:

- оплату образовательных дошкольных услуг в детском садике;

- оплату обучения в школе;

- оплату дополнительного образования в кружках и секциях;

- оплату обучения в автошколе;

- оплату учебы в средних специальных учебных заведениях (лицеях, колледжах и т.д.);

- оплату обучения в вузе.

Однако, важно отметить, что вычет предоставляется только за образовательные услуги. К примеру, нельзя получить вычет за оплату пребывания или питания ребенка в детском садике (только за предоставленные там образовательные услуги) или оплаты пребывания в группе продленного дня в школе.

На кого должны быть оформлены документы?

Наибольшее количество вопросов и проблем при получении вычета за обучение детей связано с оформлением документов.

В идеальном случае все документы должны быть оформлены на родителей:

- в договоре на оказание образовательных услуг родитель должен быть указан в качестве заказчика и плательщика;

- платежные документы (квитанции, приходно-кассовые ордера и т.п.) должны быть также оформлены на имя родителя.

При этом на кого из родителей оформлены документы значения не имеет (см. Документы могут быть оформлены на любого из родителей).

Соответственно, если Вы еще только заключаете договор/оплачиваете обучение, то мы советуем стараться оформлять документы именно таким образом. В этом случае никаких проблем с вычетом и вопросов от налоговых органов в процессе его получения у Вас не возникнет.

Однако, на практике очень часто встречаются ситуации, когда все не так идеально: договор оформлен только на детей или в платежных документах в качестве плательщика значится имя ребенка. Рассмотрим три наиболее часто встречающихся случая более подробно.

Договор оформлен на родителя, в платежном документе в качестве плательщика указано имя ребенка

В этом случае родитель может попробовать получить вычет, дополнительно предоставив доверенность на внесение денежных средств ребенком от имени родителя (письмо ФНС России от 17.05.2012 № ЕД-4-3/8135, Письма УФНС России по г. Москве от 16.09.2009 N 20-14/4/096655, от 17.07.2009 N 20-14/4/073837@, Определение Конституционного Суда РФ от 23.09.2010 N 1251-О-О). Доверенность должна быть предоставлена в письменной форме и не требует нотариального заверения (письмо ФНС России от 17.05.2012 № ЕД-4-3/8135).

Однако стоит отметить, что позиция налоговых органов по поводу того, является ли доверенность доказательством оплаты обучения родителем, достаточно неоднозначна, и поэтому даже при ее наличии возможен отказ в вычете (Вы можете уточнить этот вопрос в своей налоговой инспекции).

Договор оформлен только на ребенка, в платежном документе в качестве плательщика указано имя родителя

Согласно письму МинФина от 24.08.2015 №03-04-05/48662 для получения вычета у Вас должны быть документы, подтверждающие Ваши фактические расходы за обучение (платежные документы, оформленные на имя родителя). При этом не имеет значения, что договор с образовательным учреждением заключен с ребенком. Главное, чтобы он (договор) доказывал обучение ребенка в соответствующем образовательном учреждении.

Таким образом родитель в данном случае вправе рассчитывать на вычет, даже учитывая, что он не указан в договоре на оказание образовательных услуг (данная позиция также подтверждается Письмом МинФина РФ от 18.06.2015 №03-04-05/35299).

Договор и платежные документы оформлены на ребенка

Ситуация, когда все документы оформлены на ребенка, а вычет хочет получить родитель, является комбинацией (и худшим случаем) двух описанных выше ситуаций. Однако, исходя из выводов, описанных выше, мы считаем, что родитель вправе подать документы на вычет даже в данном случае, так как:

- Налоговый Кодекс РФ не содержит требований относительно того, на кого оформлен договор (см. ситуацию выше “Договор оформлен на ребенка, а платежные документы на родителя”);

- доверенность на внесение денежных средств в совокупности с платежными документами может считаться доказательством несения расходов родителем (см. ситуацию выше “Договор оформлен на родителя, в платежные документы на ребенка”).

Однако, как и в предыдущих ситуациях, окончательное решение по поводу предоставления вычета будет зависеть от позиции налоговой инспекции, производящей камеральную проверку документов. Вы можете связаться со своим налоговым органом и уточнить его позицию по данному вопросу. В случае отказа в вычете Вы также будете вправе подать жалобу на решение налогового органа.

Документы могут быть оформлены на любого из родителей

Как мы отметили в предыдущем разделе важно, чтобы подтверждающие документы (договор, платежные документы) были оформлены на родителей. Однако, при этом стоит отметить, что на кого именно из родителей они будут оформлены абсолютно не важно. Даже в случае, если подтверждающие документы оформлены на одного из супругов, другой супруг вправе получить налоговый вычет на обучение ребенка. Это связано с тем, что в силу положений Семейного кодекса РФ денежные средства, потраченные на обучение, являются совместной собственностью супругов. Соответственно, даже если супруг не указан в документах, подтверждающих право на вычет, он участвует в расходах на оплату обучения своего ребенка. (Письмо Минфина России от 18.03.2013 N 03-04-05/7-238, Письмо ФНС России от 13.03.2012 N ЕД-4-3/4202@, Письмо УФНС России по г. Москве от 10.06.2013 N 20-14/057666@) Если подтверждающие документы оформлены на другого супруга (не на того, кто получает вычет), то к комплекту документов на вычет нужно приложить копию свидетельства о браке.