Карта ПРО100 в Крыму: трудности перевода

В редакцию Федерального агентства новостей поступил сигнал о том, что оператор Сбербанка отговаривала клиентку от выпуска карты ПРО100, за которой та обратилась в одно из подмосковных отделений банка перед поездкой в Крым. Корреспондент ФАН решила выяснить, что это значит, но в результате… едва не запуталась в новой платежной системе.

С какой картой ехать в Крым?

Как известно, в связи с западными санкциями в Крыму не действуют международные платежные системы Visa и MasterCard. Чтобы как-то решить проблему, по заказу государства началась работа над созданием собственной Национальной платежной системы. На сегодня лишь она позволяет использовать на полуострове пластиковые карты — снимать деньги в банкоматах и расплачиваться с карт в супермаркетах. Рассчитываться с карт систем Visa и MasterCard в Крыму, в принципе, можно, но лишь через Интернет, то есть через банковские сервера, находящиеся на материковой части России. Как будто вы не в Крыму, а где-то в Одинцово или Сыктывкаре сидите за компьютероми делаете покупки в интернет-магазине. «Например, фирма по прокату автомобилей в Симферополе. Я ее заранее выбрал через Интернет, — рассказал корреспонденту ФАН москвич по имени Денис, недавно вернувшийся из путешествия по Крыму. — Сразу из аэропорта приехал к ним в офис, и тут оказалось, что оплату они принимают не наличными, а только с пластиковых карт. Я немало удивился, они же объяснили: мы — питерская контора, все платежи принимаем через Интернет. И в этом случае неважно, из Крыма они идут или из Петергофа». Однако этой единственной проплатой пользование картами иностранных платежных систем на полуострове у Дениса и ограничилось. Какие же возможны альтернативы? С какой карточкой можно ехать в Крым? Таковой была призвана стать «универсальная электронная карта», работающая в рамках платежной системы ПРО100. Уже сегодня эта карта должна приниматься во всех регионах России, включая Республику Крым и Севастополь. По официальным данным, на полуострове функционирует 1572 пункта выдачи наличных, более 1500 POS-терминалов в торгово-сервисных точках, 339 банкоматов. Точки приема и обслуживания карты обозначены логотипом ПРО100. В данной платежной системе, опять же официально, сегодня работают целых 20 российских банков-участников, среди которых Сбербанк, «Уралсиб», «Банк Москвы», «Банк Россия», Российский национально-коммерческий банк, Московский индустриальный банк и другие. Все они уполномочены выпускать по заявлению клиентов карты системы ПРО100. Однако когда корреспондент ФАН обратилась в несколько банков, чтобы узнать условия их предложений, выяснилось, что не все так просто.

Сбербанк что-то скрывает?

На сайте Сбербанка найти информацию о карте ПРО100 можно, только задав запрос в строке поиска. Там эта информация отнесена к разделу «Дебетовые карты». Но если войти в этот раздел через обычное меню сайта (Частным клиентам > Банковские карты > Дебетовые карты), то никакого упоминания о ПРО100 там нет: приведен лишь перечень карт системы Visa и MasterCard. Среди кредитных карт Сбербанка, перечисленных на сайте, никакой ПРО100 также не обнаруживается. В перечне же платежных систем значатся только Visa Incorporated и MasterCard Worldwide. Отсюда вывод: узнать о предложении ПРО100 можно, только целенаправленно его разыскивая. Выглядит ситуация так, словно Сбербанк не только не заморачивается продвижением данного продукта, но и затрудняет его поиск. Как будто он вообще не заинтересован в предоставлении гражданам возможностей, связанных с использованием сугубо внутригосударственной платежной системы. Впрочем, пока это лишь предположение. Надо сказать, что визит корреспондента ФАН в один из офисов Сбербанка никакого криминала не выявил. Карту ПРО100 там сделали в течение 15 минут, безо всяких отговорок. Правда, она получилась какой-то странной — без имени владельца и прочих заявленных атрибутов универсальной электронной карты. Более того, оператор Сбербанка заявила, что выдаваемая за четверть часа карточка ПРО100 — это вообще не УЭК. Оказывается, чтобы получить таковую, требуется ждать целый месяц! И уж на ней, по идее, личные сведения будут не просто указаны, а вбиты в чип: ваш СНИЛС, данные полиса ОМС, паспорта, ИНН, данные банковского приложения, сертификат электронной подписи и др. В «Банке Москвы» и Московском индустриальном банке выпускают только такие персонифицированные карты УЭК ПРО100, с целым пакетом личных документов внутри. По словам консультантов, они отличаются повышенной надежностью в сравнении с неперсонифицированными картами и большими возможностями при использовании Интернета. Информацию о карте легко можно найти на сайтах обоих банков. И все же после общения с банками сложилось впечатление, что консультанты в офисах в принципе не очень хорошо знают эту услугу: во время разговора сотрудники несколько раз отлучались за уточнениями.

Так работает или нет?

На прямой вопрос, какие затруднения могут ожидать в Крыму владельца карты ПРО100, оператор Сбербанка ответила, что жалоб от ее держателей не поступало. Однако в неформальной беседе с корреспондентом ФАН сотрудники Сбербанка отзывались о продукте данной платежной системы прохладно. Продажи карт ПРО100 идут плохо, спроса нет. «В Крыму они не работают, было много звонков от клиентов с жалобами, — пояснила сотрудница банка, пожелавшая остаться неназванной. — На проект была затрачена куча денег, но он практически недееспособен». Другая работница Сбербанка добавила к сказанному, что не все допофисы банка имеют возможность выпускать карты ПРО100 по обращению клиента: «Программное обеспечение совсем сырое. Мой допофис, например, их не выдает как раз по причине того, что невозможно провести операцию по программе. Приходится отказывать клиентам в выдаче под разными надуманными предлогами». Не исключено, что это как раз тот случай, с которым столкнулась наша читательница. А вот севастополец Леонид Федотов всем доволен. Корреспонденту ФАН он написал, что «с картой ПРО100 в Севастополе нет никаких проблем, она достойно обслуживается банком РНКБ, ее принимают банкоматы и терминалы в крупных магазинах». Леонид уточнил, что карта ПРО100, выпущенная российским Сбербанком, также свободно обслуживается в банкоматах и терминалах РНКБ — об этом он лично получил ответ в этом банке. В свою очередь Вадим Бычков из Электростали рассказал, что ПРО100 работает в Крыму «как обычная банковская карта,банкоматов РНКБ много». Если выбирать между банками-эмитентами, то, по его мнению, лучше Сбербанк. «А еще лучше сделать карту ПРО100 в Крыму в РНКБ и через Интернет перевести на нее нужную сумму с карты другой платежной системы», — посоветовал Бычков.

Путаницы все больше

В чем же подвох? Кто-то лукавит или карты разных банков по-разному работают в Крыму? Чтобы прояснить это, мы позвонили на горячую линию платежной системы «Универсальная электронная карта» ПРО100 — ОАО «Универсальная электронная карта». Но ответ консультанта озадачил еще больше. По вопросам выпуска карты ПРО100 девушка на проводе посоветовала нам обратиться в Сбербанк, потому что «это их приложение», или в Московский социальный регистр — как «уполномоченную организацию в Москве». Словно списка из 20 банков, участников системы, на сайте ОАО «УЭК» ПРО100 и не существовало вовсе. — У вас на сайте написано, что в системе ПРО100 работает 20 банков. Получается, не так? — уточнила корреспондент ФАН. — Возможно, это так, — замялась оператор, — но в основном мы со Сбербанком работаем… Обратитесь в Московский социальный регистр, он выпускает наши карты. — Я хочу узнать, имеет ли значение, в каком банке выпущена карта системы ПРО100. Отразится ли это как-то на качестве обслуживания в Крыму? — продолжала настаивать корреспондент. — Я вас сейчас попробую соединить с техническим отделом, — ответила девушка и повесила трубку. Тогда мы позвонили в Сбербанк, чтобы узнать, чем отличаются их карты УЭК ПРО100, которые упоминаются на сайте ОАО «УЭК», от неперсонифицированных карт ПРО100, не являющихся УЭК, — вроде той, что ранее выдали в отделении «Сбербанка» корреспонденту ФАН. Может быть, ограничения возможностей некоторых карт ПРО100 кроются в этом? В ответ консультант «Сбербанка» поначалу даже обрадовал, посоветовав… обратиться в отделение их финансового учреждения непосредственно в Крыму. Он был уверен, что Сбербанк давно уже работает в новом российском регионе! Пришлось разочаровать. Тогда консультант предложил обратиться за разъяснениями в то отделение Сбербанка в Москве, которое эту карту выпустило: у них-де информации больше, а «горячая линия не уполномочена». И тогда круг замкнулся.

Перечисление денег с карты pro100

Между своими дебетовыми картами

Бесплатно

На дебетовую карту другого клиента

В том же регионе:

- через офис Сбербанка 1,5%, минимум 30 ₽ от суммы перевода, макс. 1000 ₽

- через банкоматы, Сбербанк Онлайн, Мобильное приложение Сбербанк Онлайн, Мобильный банк – Бесплатно

В другой регион:

- через офис Сбербанка 1,5%, минимум 30 ₽ от суммы перевода, но не больше 1000 ₽

- через банкоматы, Сбербанк Онлайн, Мобильное приложение Сбербанк Онлайн, Мобильный банк — 1% от суммы перевода, но не больше 1000 ₽

На кредитную карту

Бесплатно

- через Сбербанк Онлайн и Мобильное приложение Сбербанк Онлайн – 3% от суммы, но не менее 390 ₽.

Тарифы

Для Республики Карелия применяется другой тариф

Сколько я могу перевести в мобильном приложении Сбербанк Онлайн?

В сутки можно перевести до 1 000 000 ₽

Сколько я могу перевести с помощью СМС-команды?

Суточный лимит на переводы другому получателю — не более 8 000 ₽ в сутки (или не более 10-ти операций в сутки)

Сколько я могу перевести в веб-версии Сбербанк Онлайн?

В течение суток вы можете перевести до 1 000 000 ₽. Подробнее

Сколько я могу перевести в отделении Сбербанка?

Сколько я могу перевести со своей кредитной карты?

Лимит на переводы с кредитных карт – согласно тарифу вашей карты. Подробнее

Перевод не подлежит отмене. Если вы ошибочно перевели деньги по номеру телефона, обратитесь к получателю. Если Вы ошибочно перевели деньги по номеру карты, обратитесь в Контактный центр по номеру 900

Часто задаваемые вопросы

Как сделать перевод с кредитной карты себе или другому человеку на карту Сбербанка?

Если переводите между своими счетами, в Сбербанк Онлайн зайдите в раздел «Переводы и платежи» → «Между своими счетами и картами» → заполните поля и отправьте перевод.

Если переводите другому человеку, в Сбербанк Онлайн зайдите в «Переводы и платежи» → «Перевод клиенту Сбербанка» → выберите вид перевода: по номеру телефона или по номеру карты → заполните поля и отправьте перевод → подтвердите перевод в СМС.

Какая комиссия за перевод с кредитных карт?

Комиссия за перевод составит 3% от суммы, минимум 390 рублей.

На какую карту я могу перевести деньги со своей кредитной карты?

Перевести можно на рублёвую дебетовую карту — свою или другого клиента Сбербанка. Комиссия за перевод составит 3% от суммы перевода, но не менее 390 рублей.

За какой срок зачисляются деньги при переводе с кредитной карты?

Денежные средства поступят мгновенно, в течение нескольких секунд.

Какую сумму я могу перевести с кредитной карты себе или другому клиенту Сбербанка?

Между своими счетами можно переводить без ограничений по сумме. Обратите внимание, что комиссия в любом случае составит 3% от суммы перевода, но не менее 390 рублей.

Если переводите со своей кредитной карты другому клиенту Сбербанка, перевод будет учитываться в общем суточном лимите по всем операциям в личном кабинете Сбербанк Онлайн. Максимальная сумма для переводов, платежей и снятия наличных составляет 1 000 000 рублей.

Лимит на перевод по вашей карты вы можете посмотреть в альбоме тарифов: для этого найдите страницу с тарифами по вашей кредитной карте, а затем графу «Общий суточный лимит по счёту карты».

Правда, что с 1 января 2019 будут брать налог 4% за все переводы с карты на карту?

Это неверная информация. В рамках законодательства РФ у банка нет функции удержания налогов с клиентов совершающих переводы. Банк не передает информацию о переводах клиентов в налоговую без официального запроса.

Будут ли брать налог с отправителя перевода с карты на карту, если получатель самозанятый?

Нет, с отправителя не будет взыматься налог, вне зависимости от получателя.

Будут ли брать налог с получателя перевода с карты на карту, если получатель самозанятый?

В рамках законодательства РФ у банка нет функции удержания налогов с клиентов совершающих переводы, за полученные доходы отчитывается получатель доходов. Получатель обязан самостоятельно передавать информацию о доходах в ФНС в случаях, если налог на доходы не был уплачен работодателем.

Нужно ли обязательно писать комментарии к переводам «отдаю долг» или «подарок», чтобы не заблокировали переводы по картам?

Такой необходимости нет, так как комментарии, которые клиент может отправить получателю вместе с переводом в смс, созданы для удобства отправителей и получателей переводов.

Где посмотреть историю моих переводов?

Посмотреть историю операций можно в мобильном приложении Сбербанк Онлайн: нажмите вкладку «История» в нижнем меню. В веб-версии Сбербанк Онлайн в «Личном меню» на экране справа найдите пункт «История операций Сбербанк Онлайн».

Что делать, если перевод не придёт на карту получателя?

Первым делом убедитесь, что у вас есть подтверждение о списании средств — в СМС от банка или в выписке по карте. Затем позвоните в контактный центр Сбербанка по номеру 900 (с мобильного телефона, звонок бесплатный). Наши специалисты обязательно отыщут перевод.

Безопасно ли переводить деньги в мобильном приложении или другими способами?

Мы делаем всё, чтобы защитить ваши деньги и персональные данные при работе в мобильном приложении. Но для полной безопасности соблюдайте правила:

Никому не сообщайте пароль для входа в мобильное приложение.

Используйте только официальные приложения банка для Android, iPhone, iPad и Windows Phone.

Если вы потеряли телефон, срочно заблокируйте сим-карту и услугу Мобильный банк.

Если вы сменили номер телефона, сообщите об этом банку по номеру 900.

Установите пароль на телефоне.

Если внезапно перестала работать сим-карта, позвоните оператору связи и узнайте причину: возможно, вас атакуют мошенники с помощью вируса.

Если вам пришла подозрительная ссылка в письме, СМС или в соцсети, не открывайте её.

5 способов перевести деньги с карты на карту бесплатно

Как перевести деньги с карты на карту бесплатно? Без комиссии. Не платя ни копейки банку за перевод.

Вы до сих пор платите за обычные переводы с карту на карту? Не понимаете, что такое стягивание, выталкивание, карты-доноры, транзитные карты. Не знаете чем отличаются C2C от межбанковских переводов (а что это вообще такое?).

Спокойно. Ничего сложного в этом нет. Просто страшные слова.

Вспоминаю с улыбкой себя несколько лет назад. У меня была оформлена ипотека в одном банке. А заработную плату получал на карту другого банка. Приходилось сначала идти снимать зарплатные деньги. Потом топать в ипотечный банк и вносить очередной платеж по ипотеке.

Иногда, когда было лень мотаться между банками, делал переводы с карты на карту. Платя что-то около 1,5-2% с суммы платежа за перевод. И меня постоянно душила жаба, отдавать лишние деньги. Поэтому в основном тратил время на походы в банки.

Сейчас все гораздо проще. Есть 1000 и 1 способ перевести деньги между картами. Практически в один клик. Не выходя из дома. И самое главное бесплатно. В «особо тяжелых» случаях отдать рублей 10 за операцию.

Читаем, применяем на практике и экономим наши денежки. Которые лишними не бывают.

Внутри банка всегда бесплатно

Как правило, услуга по переводу денежных средств с карты на карту, между клиентами одного банка бесплатны.

Нам нужно знать только номер карты получателя. И больше ничего. В некоторых банках доступен перевод по номеру телефона (если карта привязана к этому номеру) и даже по ФИО.

Нам понадобится доступ в мобильный или интернет-банк. У разных банков хоть и есть отличия в функционале мобильных банков, но принцип один и интуитивно понятен.

Из всех моих банковских карт, только Сбербанк берет комиссию за переводы C2С — 1% от суммы транзакции. Хорошо хоть среди карт, выпущенных в одном регионе, плата не взимается.

Из интервью Германа Грефа: «Сбербанк не планирует отменять комиссии за карточные переводы. Это приносит банку неплохой доход.» И поворачиваться лицом к клиенту — для него (и для Сбера и для Грефа) очень дорого.»

Если нужно сделать перевод: пополняем карту нужного банка и осуществляем операцию. Если такой карты (нужного банка) нет — не беда. В запасе есть другие способы бесплатных переводов.

Стягивание с карты на карту

Что означает сей диковинный термин — «стягивание»?

Допустим нам нужно перевести деньги с карты А на карту Б . Нет, не так.

Давайте для примера, рассмотрим конкретные банки. Нужно сделать перевод с карты Сбербанка на карту Альфа-банка. А по простому, стянуть деньги со Сбера на Альфу.

В нашем случае, карта (Сбербанк) с которой будут уходить деньги будет называться картой-донором.

Все действия будем выполнять в Альфа-банке. В личном кабинете ищем слово (кнопку) «Пополнение»

Вносим реквизиты карты-донора, в нашем случае Сбербанка и сумму перевода.

Приходит смс-код для подтверждения операции (по карте Сбера). На этом все. Деньги переведены.

Можно сразу сохранить в шаблоны. И в будущем осуществлять переводы просто нажатием пары кнопок.

Процедура «стягивания» напоминает интернет-покупки. Только деньги уходят не продавцу товара, а на нужную вам карту.

Важно! Обычно стягивание происходит бесплатно. Но как всегда, есть исключения из правил. Некоторые банки либо не разрешают стягивать с себя деньги. Либо берут небольшую мзду. Она как правило меньше, чем простой перевод в чужой банк напрямую.

Как узнать разрешает ли банк стягивать с себя деньги? И размер возможной комиссии (платно или бесплатно)?

Есть два способа: первый и второй. ))))

- Смотрим информацию в тарифах.

- Попробуйте стянуть с карты все деньги до последней копейки. Обязательно за одну операцию. Например, если на карте-доноре у вас лежит 8 тысяч 543 рубля 43 копейки — «тяните все сумму сразу». Если банк берет комиссию за стягивание, операция будет отклонена по причине «недостаточно средств на счете».

Список банков бесплатных-доноров.

Кстати и здесь Сбербанк отличился. На него нельзя стягивать деньги. Просто нет такой кнопки))))

Уже можно. Во второй половине 2019 года Сбер сделал возможность бесплатного пополнения своих карт от банков-конкурентов.

Выталкивание

Обычный перевод со своей карты на карту другого банка. Здесь процедура обратная стягиванию.

Обычно за сие удовольствие большинство банков хочет поиметь с клиента комиссию. 0,5-1,5% от суммы перевода, но не менее 30-50 рублей за операцию.

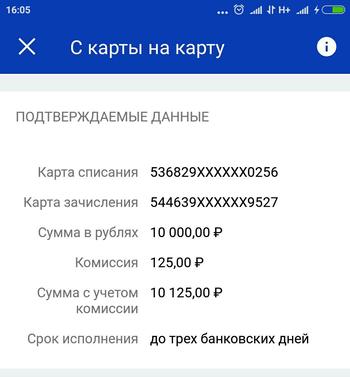

Например, если выталкивать деньги с карты ВТБ на «чужой» пластик (не клиенту банка), то сервис хочет взять 125 рублей за перевод 10 000 рублей.

Есть несколько банков, проводящие подобные операции безвозмездно, то есть даром.

Разгуляться вам конечно не дадут. Всегда стоит заградительный лимит на максимальную сумму таких переводов в месяц. Обычно 10-20-30 тысяч рублей.

- Тинькофф дает своим клиентам возможность вытолкнуть в месяц — максимум 20 тысяч рублей. Все что свыше, облагается 1,5% (но не менее 30 рублей).

- Рокетбанк — дает месячный лимит в 30 тысяч на выталкивания на карты других банков. Пластик полностью бесплатный. С доставкой клиенту домой.

- Мультикарта от ВТБ. Перевод на «чужие» карты платный. Но при тратах по Мультикарте от 5 тысяч за отчетный месяц, вся комиссия за переводы возвращается в следующем.

- Твой кэшбэк от ПСБ. — Снова лимит 20 тысяч в месяц на выталкивание. Минимальная сумма одной операции должна быть не менее 3 000 рублей.

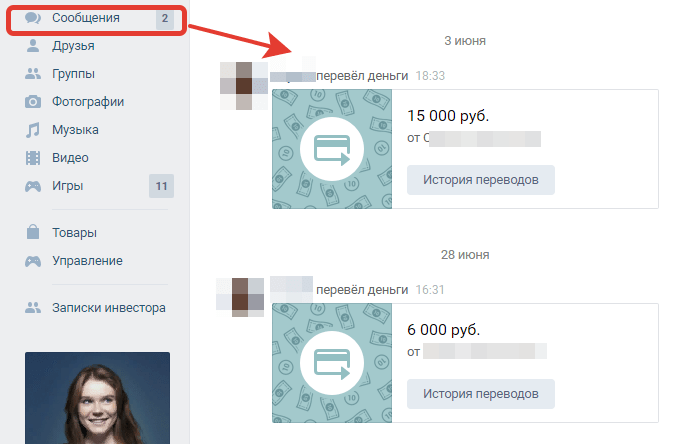

Вконтакте и Одноклассники

Социальная сеть Вконтакте совместно с платежной системой Мастеркард для всех зарегистрированных пользователей дают возможность осуществлять платежи внутри сети. Знать номер карты получателя не обязательно. Достаточно выбрать аккаунт человека , которому вы хотите перевести деньги.

Акция имеет ограниченный срок. На момент написания статьи — до 30 сентября 2018 года.

Но на моей памяти акцию продлевают каждый раз на 1-2 месяца снова и снова. И так на протяжении уже наверное 2-х лет.

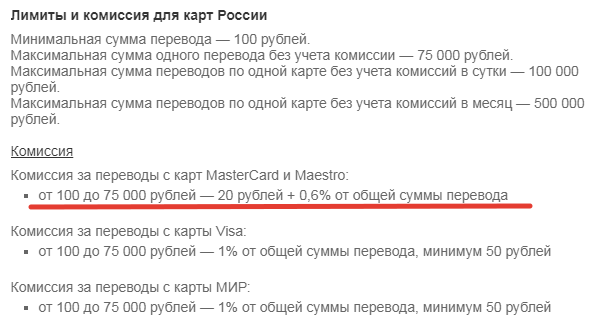

Условия перевода:

Между картами Маэстро и Мастеркард — переводы бесплатные. Месячный лимит — 75 000 рублей. Далее 0,6% + 20 рублей.

Печальнее с Visa. Все переводы платные — 1%, но не менее 50 рублей.

Как перевести деньги Вконтакте?

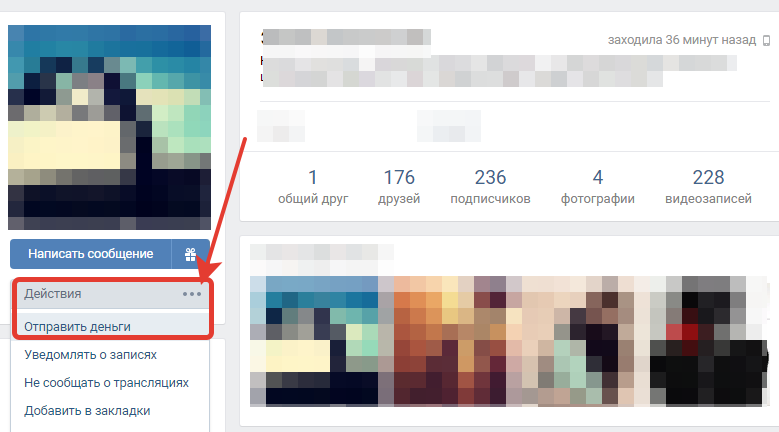

На страничке друга, кому хотим перевести деньги, жмем на три точки. И выбираем «Отправить деньги»

Если вы это делаете первый раз — система запросит данные вашей карты. С которой будут списываться деньги. Номер пластика, срок, CVC-код и ФИО владельца.

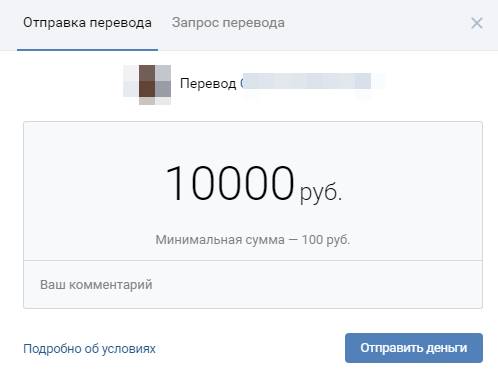

Пишем сумму и жмем «отправить деньги».

Получателю придет уведомление о переводе. Если его карта не привязана, нужно указать реквизиты пластика, на который будет зачислен перевод.

В дальнейшем все происходит автоматически. Отправил — получил. Без ввода данных пластика.

Что нам это дает?

Можно переводить деньги на разные карты в пределах лимита (75 тысяч) с одного аккаунта.

Совет! Если нужно переводить деньги между своими картами — создайте второй «фейковый» аккаунт. И отправляйте переводы самому себе без комиссий. При необходимости меняйте карты отправителя или получателя.

В Одноклассниках есть подобная штука. Но она стала платная. С карт Mastercard и Maestro с ваc попросят 0,6%, но не менее 20 рублей за перевод. С карт других платежных систем дороже.

Перевод через специальные сервисы и банки

Способ не постоянный. Но лучше знать про него и держать на заметке.

Иногда случаются акции, когда можно осуществлять переводы между любыми картами абсолютно бесплатно.

Правда они не долговечные, как Вконтакте.

Intervalle переводы — сервис иногда балует своих клиентов бонусами за переводы. В итоге можно не только переводить деньги бесплатно, но даже заработать небольшой плюс. В июле-августе каждую операцию от 500 рублей бонусировали полтинником (50 рублей).

Мастеркард переводы — официальный сервис от платежной системы по переводу именно по картам Mastercard и Maestro. Комиссия за перевод — 1%. Иногда открывают доступ на бесплатные переводы между своими картами.

Акции банков. Не знаю зачем они это делают, но иногда какой-нибудь банк разрешает делает переводы через его сервис. Для всех (не только клиентов этого банка). Заходишь и делаешь обычные переводы с карту на карту. Только бесплатно.

Из действующих, есть пока только акция Бинбанка совместно с Masterpass. Доступны бесплатные переводы с карт Mastercard на любые карты (в том числе Visa, Мир). Можно бесплатно перевести до 10 тысяч рублей за раз. И не более 3-х операций в месяц. Для осуществления перевода без комиссии, нужно зарегистрироваться в системе Masterpass. Привязав карту к номеру телефона.

Межбанковский перевод

Иногда бывает, что ни один из вышеописанных способов вам не подходит. И денежки перевести бесплатно никак не удается.

В этом случае можно использовать межбанковские переводы.

В чем отличие от обычных переводов с карты на карту?

Переводя средства C2C (с карты на карту) — деньги приходят на карту практически моментально. Пара-тройка секунд и они на месте. Нам нужно знать только номер карты получателя (при выталкивании) или донора (при стягивании), срок действия пластика и CVC-код.

Банковские переводы идут «чуть-чуть» дольше.

Чуть-чуть — это 1-3 рабочих дня. На практике в среднем 1 сутки. Если отправить межбанковский перевод в первой половине дня, то высока вероятность, что получатель увидит их в тот же день, ближе к вечеру.

Смысл межбанковских переводов.

Каждая карта привязана к банковскому счету. И осуществляя перевод на этот счет — мы по сути, делаем перевод на карту. Только немного по более сложной схеме.

Как это работает и что нужно знать?

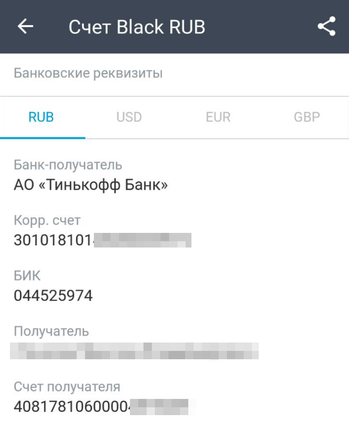

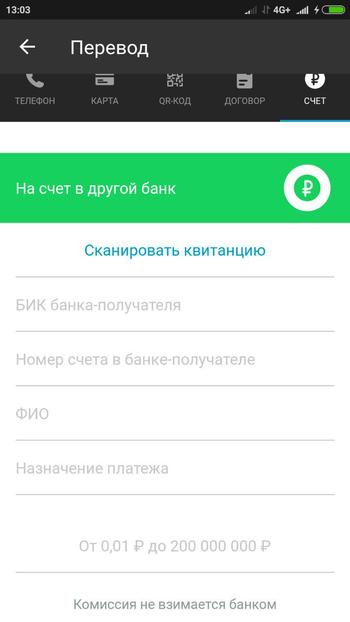

- Нам нужны реквизиты счета. Это БИК банка получателя, номер счета в банке (расчетный счет) и ФИО получателя.

- Реквизиты есть в вашем договоре с банком. Или можно прийти в отделение и попросить распечатать. Но проще посмотреть в личном кабинете. Ищем слово «реквизиты» карты или счета.

- Реквизиты есть, осталось найти слово «межбанковские переводы» / «перевод со счета на счет» (или что-то похожее). Внести все данные и …. получателю ждать денег.

На первый взгляд все это выглядит слишком сложно и запутанно. Но уверяю вас, сделайте такой перевод один раз и все окажется не так страшно. ))))

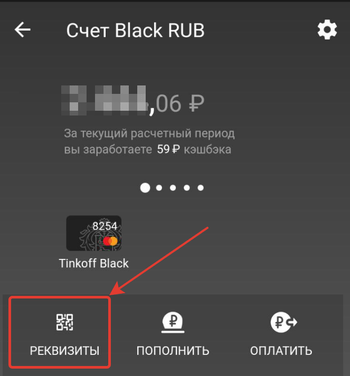

На примере банка Тинькофф.

Если нужно перевести деньги на карту Тинькофф. В личном кабинете находим слово Реквизиты.

Видим все необходимые данные. Копируем реквизиты. В некоторых банках уже есть кнопка «Отправить реквизиты счета по почте».

Если нужно отправить деньги бесплатно межбанковским переводом. Ищем слово «Перевод». И заполняем все поля.

Чтобы каждый раз не вносить все реквизиты заново, сохраните операцию в шаблоны (или избранное). В следующий раз меняйте только сумму перевода при необходимости.

Сколько это стоит?

Вопрос цены снова зависит от банка. Тот же Сбербанк берет стандартные 1% от суммы перевода. Мультикарта от ВТБ компенсирует расходы на переводы (комиссия 1%) в следующем месяце, при тратах более 5 тысяч рублей.

Нам нужны бесплатные либо дешевые межбанковские переводы.

Из популярных карт — есть Тинькофф Блэк с бесплатными межбанковскими переводами.

Как применить это на практике?

Если с карты на карту не получается перевести деньги напрямую. Используем карту-посредника (или транзитную).

Для примера стягиваем деньги на Тинькофф. Потом осуществляем выталкивание или межбанковский перевод на карту, конечного получателя.

Нужно знать

Лимиты на операции. Все банки без исключения вводят ограничения на проведение операций по переводу. Максимальная сумма за раз, в день, в месяц. Размер зависит от вашего тарифа и статуса карты. Золотые и платиновые имеет больший лимит, по сравнению с обычными пластиками.

Для большинства, представленных лимитов хватает с лихвой. Обычно дают 100-300 тысяч за месяц.

Комиссия за пополнение. Вы удивитесь. Но есть банки (или карты), которые берут комиссию за пополнение, как это идиотски не звучало. Вносим свои же деньги, на свою же карту. И ….платим за это. Нонсенс. Правда это касается только C2C переводов. Поэтому внимательно изучаем тарифы.

Вот вам 2 примера из моего опыта.

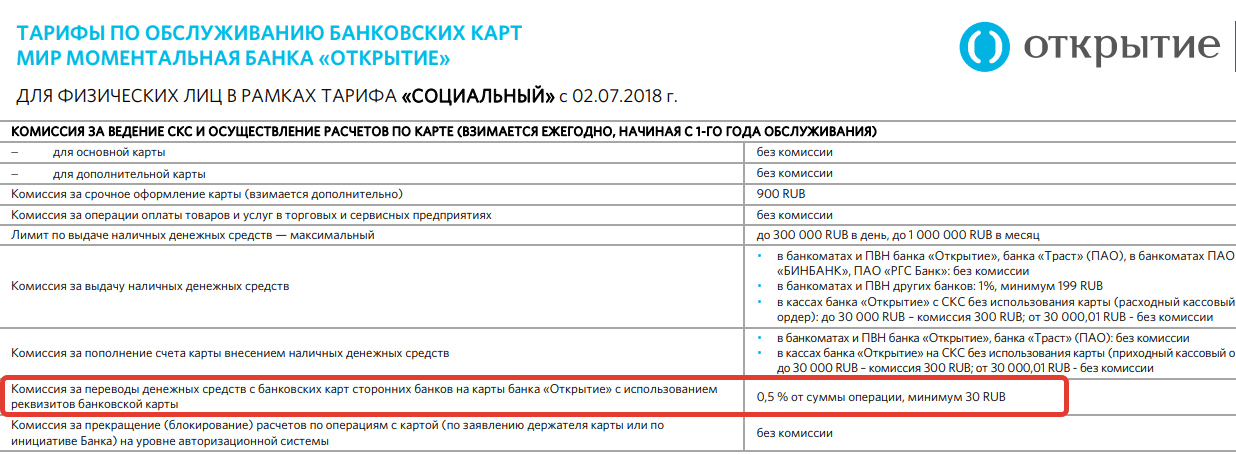

Получил в банке Открытие халявную карту. Главное для меня было отсутствие комиссии за обслуживание. Нужна была чтобы пополнять с нее свой брокерский счет.

Дали карту МИР. Практически не глядя подписал доки. Посмотрел только главные условия (нет комиссии за обслуживание). И только дома, боле тщательно ознакомился с тарифами по Миру и немного опешил.

Плата за пополнение — 0,5% но не менее 30 рублей.

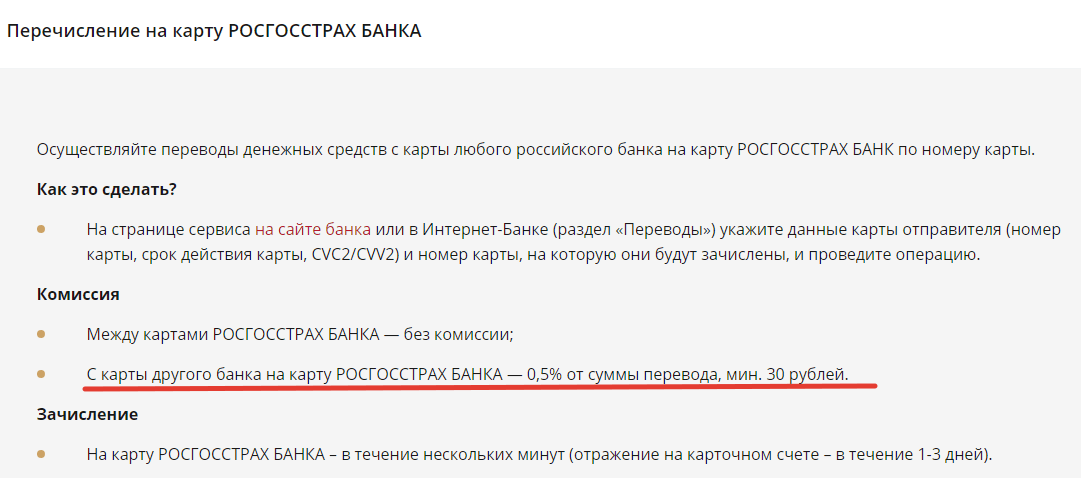

Карта Отличная от РГС банка. Здесь я уже заранее знал про такое «обдиралово». Но карта чудо как хороша. Дает кэшбэк 5% за покупки в супермаркетах.

И снова видим 0,5%, но не меньше 30 рублей. Жуть….

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Преимущества и возможности карты ПРО100 от Сбербанка

Отличная платежная система с небольшим уровнем обслуживания – это карта ПРО100. Моментум может служить для оплаты товаров или услуг. С карты ПРО100 клиенты без процентов берут наличные в Сбербанке и банкоматах других банков, входящих по соглашению в платежную систему Универсальная электронная карта.

В чем суть этой системы?

ПРО100 уже охвачено огромное количество предприятий и учреждений по всей России. Специалисты Сбербанка создали это проект в целях постепенной замены финансовых систем Mastercard и Visa на исконно российские платежные инструменты. Но произошло это задолго до введения санкций на ряд импортных товаров, поставляемых из заграницы. Санкции поставили под удар использование той же Visa, созданной на иностранной платформе.

Кстати, система ПРО100 начала внедряться еще до создания проекта карта-МИР. Проект Моментум ПРО100 запустили еще в 2012 г. При этом сотрудники Сбербанка тут же начали выпуск пластиковых карт с логотипами ПРО100.

Спустя 4 года с того времени выпуск Моментум ПРО100 прекратили. Причина – использование программ, основанных на проекте MasterCard, что не делало ПРО100 независимой. При этом ПРО100 оставался весьма удобным методом обслуживания клиентов Сбербанка России и стоил в обслуживании весьма недорого. В год это порядка 300 рублей.

Сегодня с Моментум ПРО100 клиенты вправе делать покупки, также делать и онлайн платежи в любой точке России, снимать деньги без наличия комиссии. Другие преимущества ПРО100 в таблице.

| Сроки оформления | Оформление проходит очень быстро, буквально за 15-20 мин. |

| Оплата | В год за обслуживание гражданин России будет платить не более 300 р. |

| Безопасность | В пластик ПРО100 встроен чип электронного образца. Именно эта мера гарантирует безопасность использования карты и ее защиту от действий мошенников. |

| Доступы к счетам | С ПРО100 можно получать доступ к любым типам расчетов, в том числе и по онлайн-системе. |

Почему карту ПРО100 можно получить за считанные минуты, всего лишь за 15 мин.? Потому что она не именная. На пластик нанесен лишь логотип ПРО100. Есть один нюанс: чтобы пользоваться ей, нужно уточнить, входит ли объект в систему УЭК.

Тарифы на обслуживание

Сколько времени действует?

Моментум ПРО100 можно пользоваться беспрепятственно в течение 3 лет, а затем продлять договор. На счету – только рубли. Дополнительно на эту карту допустимо подключение ряда очень выгодных услуг:

- Бонусы «Спасибо» с возможностью тратить баллы без ограничений в магазинах-партнерах проекта;

- Переводы, проводимые посредством банкоматов;

- Применение Интернет-сервисов «Сбербанк онлайн»;

- Использование «Мобильного банка»;

- Подключение автоплатежей для осуществления перечислений за коммунальные услуги, на счета мобильного телефона;

- Оплата штрафов ГИБДД, осуществление налоговых платежей, госпошлин и др.

Оформить карту

Чтобы стать владельцем ПРО100, необходимо выполнить некоторые условия. Клиент должен иметь гражданство России. Возраст – не менее 14 лет. Желательно постоянное место прописки в Российской Федерации.

В случае, когда российской регистрации нет, получить карту ПРО100 возможность есть, но каждый отдельный случай, а равно и заявление гражданина другого государства, сотрудники Сбербанка рассматривают в индивидуальном порядке, в течение некоторого времени.

Чтобы оформить ПРО100, необходимо обратиться в любое из отделений Сбербанка с определенным пакетом документов. В него входят:

- Оригинал паспорта России;

- Заявка от клиента на выдачу карты ПРО100.

Если сотрудники примут положительное решение, Моментум выдадут в течение получаса, максимум – часа.

Как пользоваться Моментум ПРО100?

Никаких практических отличий при использовании ПРО100 нет. Чтобы положить деньги на счет карты, необходимо сделать это посредством онлайн в «Личном кабинете» Сбербанка с другого счета, воспользоваться «Мобильным банком» или зачислить деньги через терминал. Можно и через банкомат. Средства реально перевести и со счетов иных платежных систем.

Если клиент Сбербанка с картой ПРО100 делает перечисление по безналу с другого счета и даже банка, важно помнить и внести в строки платежного документа:

- Фамилию, имя и отчество получателя;

- Номер карты и, соответственно, счета.

В случае, когда гражданин делает перевод в отделении Сбербанка, необходимо предоставить паспорт, а также продиктовать специалисту номер карты получателя.

Информация по осуществленным переводам и платежам предоставляется:

- По электронному адресу клиента (необходимо провести запрос детализации);

- На мобильное устройство в виде СМС;

- По обращению к специалистам Сбербанка;

- При просмотре истории переводов в «Личном кабинете».

Предусмотрен ли лимит?

По ПРО100 установлено ограничение снятия денег в течение 24 часов не более 50 тысяч рублей. Банковское расчетное время равно московскому. По нему считается с 00:00 до 24:00.

Карты Сбербанка ПРО100 «Моментум»

Клиенты Cбербанка могут оформлять пластиковые карты различных платёжных систем и видов. Карты Сбербанка ПРО100 «Моментум» относятся к удобным и многофункциональным средствам безналичной оплаты товаров и услуг.

Система ПРО100 активно внедряется в последние годы на территории России и во многих местах уже потеснила известные международные аналоги. Сбербанк также принимает непосредственное участие в этом процессе, занимаясь выпуском и продвижением пластиковых карт. Владельцы карт ПРО100 имеют возможность снимать без комиссии наличные в банкоматах банков, входящих в систему «Универсальная электронная карта»

Платёжная система ПРО100

В связи с участившимися проблемами с международными организациями, крупные отечественные финансовые компании приняли решение о разработке, внедрении и продвижении собственной системы платежей. Сегодня проект поддерживают уже сотни компаний по всей стране. Постепенно он вытесняет международные системы из большинства сфер и скоро станет лидером рынка.

Карты Сбербанка ПРО100 «Моментум»

Платёжная система ПРО100 работает с разными видами карточек. Серия «Моментум» имеет целый ряд достоинств:

- заявка на получение обрабатывается за 15-20 минут;

- обходится всего в 300 рублей ежегодно;

- карточки имеют встроенный чип, что повышает защиту данных от посторонних лиц;

- «Моментум» являются универсальными картами для проведения расчётов безналичным способом в Сети и обычных магазинах, осуществлять переводы, оплачивать услуги, штрафы, налоги, кредиты.

Скорость получения и минимум формальностей часто играют решающую роль при выборе карты.

Программа поощрения Спасибо на картах ПРО100

Карты Сбербанка ПРО100 «Моментум» участвуют в бонусной программе «Спасибо», которая позволяет накапливать баллы на специальном счёте. Затем эти бонусы можно расходовать в магазинах, входящих в партнёрскую программу.

Срок действия карты — 3 года. Он указан на лицевой стороне карточки. По окончанию срока, следует заказать перевыпуск карточки в банке, по телефону или через интернет.

Карточки предназначены для эксплуатации на территории России, поэтому работают с национальной валютой – рублями.

Условия для выдачи карты «Моментум»

- Владелец должен быть старше 14 лет.

- Быть гражданином России.

- Иметь прописку на территории РФ.

При несоблюдении вышеуказанных условий, выдача карты возможна после рассмотрения заявки руководством филиала.

Для оформления карты, следует взять с собой паспорт. Сотрудник банка поможет с написанием заявления и составлением договора на обслуживание. Процедура занимает до 20 минут. Затем выдаётся карточка и ПИН-код к ней.

Как пополнять карту ПРО100

Деньги на счёт могут поступать различными способами. Работа с «Моментум» практически ничем не отличается от других карт Сбербанка.

Можно выбрать один из доступных вариантов пополнения:

- перевести деньги с другой карточки через Сбербанк Онлайн ;

- внести наличные через терминал самообслуживания;

- получить денежные средства в денежном переводе от другого лица или компании;

- воспользоваться банкоматом для перевода денег с другого счёта;

- внести деньги через кассу любого отделения банка;

- использовать «Мобильный банк» для осуществления денежного перевода;

Сбербанк старается не ограничивать своих клиентов и предоставляет различные варианты. Также хочется напомнить, что с собой, при посещении банка, нужно всегда брать документ удостоверяющий личность, например, паспорт. Контролировать работу карточек «Моментум» ПРО100 можно через Личный кабинет, мобильный банкинг или Контактный центр.

Лимиты на снятие с карт «Моментум» ПРО100

В качестве суточного ограничения установлена сумма в 50 тысяч рублей. Сутки заканчиваются в 00:00 часов по Московскому времени.

С карты на карту: каким сервисом выгоднее пользоваться для перевода денег

Число россиян, которые пользуются финансовыми мобильными приложениями, невелико: всего 12%. Об этом свидетельствуют результаты опроса НАФИ, опубликованные 12 ноября. В этих данных нет ничего удивительного: у 55% населения смартфонов просто нет. Тем не менее число открытых для клиентов всех банков мобильных приложений для перевода денег растет с каждым годом. Только за 2015 год такие сервисы запустили Банк Москвы, «Билайн» и Банк Тинькофф.

Их главное отличие от мобильных банков в том, что воспользоваться ими могут все. А если есть выбор, возникает вопрос: как выгоднее переводить деньги между картами разных банков — через «родной» интернет- или мобильный банк либо через так называемое независимое приложение?

Чтобы найти лучший способ, мы сравнили тарифы самих банков за интернет-переводы с карты на карту с комиссионными приложений, открытых для всех пользователей. Выяснилось, что у приложений комиссии в среднем на 0,22 п.п. выше, чем у крупнейших банков. Из 10 банков самую низкую комиссию берет «Открытие» (0,5%), самую высокую — Россельхозбанк (2%). Среди пяти приложений дешевле всего обойдется перевод через сервис «С карты на карту» Mail.ru — 1,3%, а дороже всего — через «O! pp» Альфа-банка: 1,95%.

Но во многих случаях приложение оказывается более выгодным, причем разница ощутима. Например, комиссия Mail.ru, ниже, чем в семи из десяти проанализированных нами банков (см. таблицу). То есть если бы клиент Россельхозбанка воспользовался этим приложением вместо своего интернет-банка, то сэкономил бы 35 руб. на переводе 5000 руб. Приложение Тинькофф Банка «С карты на карту» также обходится сравнительно недорого: 1,5% от суммы перевода. Это дешевле, чем в трех банках из десяти. Активнее всего этим приложением пользуются клиенты Сбербанка, Альфа-банка и самого Банка Тинькофф, рассказывает официальный представитель кредитной организации.

Без регистрации

Четыре популярных приложения из пяти устроены одинаково. Перевод занимает пару минут: нужно отсканировать свою карту и карту получателя (либо ввести их номера), а потом указать сумму перевода. Никаких других данных система не требует. Бояться этого не стоит: отсутствие регистрации — не повод усомниться в безопасности приложения, отмечает замдиректора департамента аудита защищенности Digital Security Глеб Чернов. Это может облегчить мошенникам доступ к приложению, но вряд ли позволит им перехватить переводимые средства, добавил он. «Главное правило: если вы используете приложение, убедитесь, что скачали официальную версию, — напомнил Чернов из Digital Security — то есть из Google Play или Appstore, а не по прямой ссылке».

У «Денежных переводов с карты на карту» от Банка Москвы схема немного иная. Сам перевод также занимает немного времени, но сначала необходимо зарегистрироваться или войти в программу через одну из соцсетей. По идее, это нужно, чтобы деньги можно было переводить, зная лишь телефон получателя — сервис чем-то напоминает Money Talk Банка Тинькофф, где есть такая возможность. Но в отличие от последнего приложение Банка Москвы должно быть установлено у обоих участников транзакции, иначе ничего не получится. Вероятность того, что у вашего адресата стоит то же приложение, что и у вас, невелика, что несколько ограничивает приложение Банка Москвы в конкуренции с другими открытыми сервисами по переводу денег.

С технической точки зрения никаких принципиальных отличий в работе интернет-банка и приложений для перевода денег нет, считает гендиректор Рокетбанка Виктор Лысенко. Поэтому скрытых комиссий приложения взимать, скорее всего, не должны. Хотя комиссии часто меняются, расти в ближайшее время они не будут, считает он: «Сейчас ставки находятся ближе к уровню максимума, вырасти им не даст конкуренция».

Как устроены комиссионные

Нет различий и в том, как складывается комиссия за перевод через независимое приложение и интернет-банк. Она состоит из вознаграждения четырем или пяти участникам процесса, объясняет начальник управления электронной коммерции Промсвязьбанка Борис Гаврилов. В этой пятерке — банк-эмитент карты отправителя, платежная система этой карты, эквайер (банк, который обрабатывает платежи), платежная система карты получателя и, наконец, банк-эмитент второй карты.

«Нередко крупный банк, имеющий соглашение с платежной системой и, возможно, скидку, предлагает свои услуги более мелким игрокам на рынке — это и есть эквайер», — поясняет начальник отдела развития интернет-банка физлиц Бинбанка Евгений Локтев.

В зависимости от суммы перевода и от того, карты каких платежных систем в нем участвуют, затраты эквайера могут варьироваться, говорит Гаврилов из Промсвязьбанка. Но большинство банков не хочет усложнять жизнь клиентам и усредняет размер комиссии, исходя из средней суммы перевода и типа карт, которыми они пользуются. «То есть на одних операциях эквайер может немного терять, на других — выигрывать», — заключил он. Из банков первой десятки только Бинбанк указывает разные комиссии в зависимости от типа платежной системы: если карты отправителя и получателя обслуживает одна платежная система (например, у обеих карт — Visa), комиссия — 1%, если разные — 2% от суммы перевода.