Клиенты НПФ смогут получать выплаты по старому пенсионному возрасту

Клиенты НПФ смогут оформить выплаты личных накоплений по старому пенсионному возрасту, то есть женщины в 55 лет, а мужчины — в 60. Законопроект о сохранении прежних нормативов для получения негосударственной пенсии уже разработан и внесен на рассмотрение в Госдуму. Одобрить его планировали в течение 2019 года (первое чтение проекта прошло 8 октября).

- С 2019 года постепенно повышается пенсионный возраст для получения страховой пенсии по старости — до 60 и 65. В связи с этим срок получения негосударственной пенсии тоже постепенно откладывается.

- Однако, предложенный депутатами проект закона предлагает сохранить старые условия для клиентов НПФ. Касаться это будет граждан, которые заключили договор с негосударственным пенсионным фондом в 2019 году или только планируют заключить его.

Помимо этого, в документе предлагается ряд изменений, касающийся системы НПО. В частности, гражданину может быть предоставлено право самостоятельно устанавливать сроки получения выплат, которые будут указаны в договоре с негосударственным фондом.

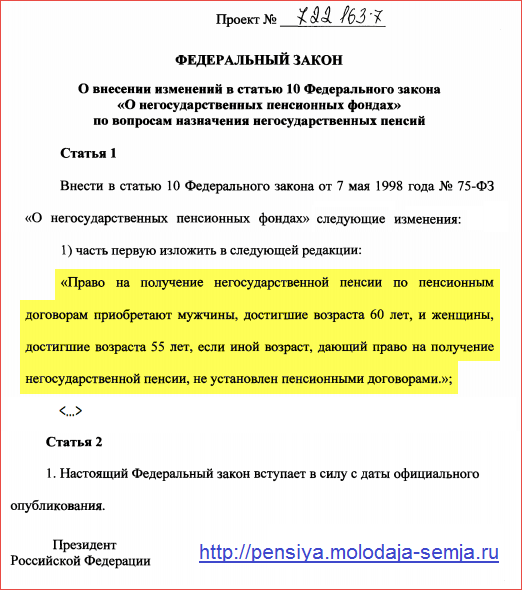

Законопроект о выплатах негосударственной пенсии в 55 и 60 лет

Законопроект № 722163-7 был внесен на рассмотрение в Государственную Думу 31 мая 2019 года. Документом предлагается сохранить право на получение негосударственной пенсии при достижении 55 лет женщинами и 60 — мужчинами, то есть по старым правилам. Текст проекта закона представлен ниже.

- Этот проект был одобрен в первом чтении Госдумы 8 октября 2019 г. Как сообщал глава комитета ГД по финансовому рынку Анатолий Аксаков, рассмотреть и одобрить законопроект планируют до конца года.

- Если проект будет одобрен, его действие будет распространяться на все договора НПО, заключенные с 01.01.2019 г.

В Центробанке в целом поддерживают такую инициативу. Положительные отзывы поступают и со стороны негосударственных пенсионных фондов.

Что это значит для граждан и кого коснется?

С 2019 года вступил в силу закон № 350-ФЗ от 03.10.2018 г. о повышении пенсионного возраста до 60 и 65 лет. Это изменение повлекло за собой одновременное увеличение возраста, дающего право на получение личных накоплений гражданина в НПФ.

- В ч. 9 ст. 10 закона №350-ФЗ предусмотрено, что по договорам, заключенным с НПФ до 01.01.2019 г., возрастные нормативы не изменяются.

- Это ставит в неравное положение граждан, заключивших договор до конца 2018 года и после указанной даты. В связи с чем и было предложено сохранить старые правила для всех клиентов НПФ.

Предложенная инициатива не означает, что граждане, которые формируют личные накопления в НПФ, смогут выйти на пенсию по старости по старым правилам. Эти граждане будут иметь право оформить выплаты негосударственного обеспечения по старым нормативам — по факту, будучи предпенсионерами. Но на сроки выхода на пенсию по старости это никак не влияет.

Кроме того, не нужно путать негосударственную пенсию с накопительной — это разные виды пенсионного обеспечения. Поэтому не стоит поспешно переводить свои пенсионные накопления (будущую накопительную пенсию) в НПФ из ПФР, так как законопроект не касается этих выплат.

Что еще изменится?

Помимо сохранения возраста, дающего право на получение выплат по негосударственному обеспечению, в проекте предложены следующие изменения:

- Клиент при заключении договора с НПФ cможет сам установить норматив возраста, в котором он бы хотел получить свои личные накопления. Однако, он может быть установлен в значении не более 60 лет для женщин и 65 — для мужчин.

- Если гражданин имеет право на досрочное оформление страховой пенсии по старости, то и накопления в НПФ он может получить досрочно. При этом нормативы по возрасту будут предъявляться по «старому» законодательству, то есть применяемых до вступления в силу закона № 350-ФЗ.

Клиенты НПФ смогут выходить на пенсию по старым правилам

Россияне, которые заключили договор негосударственного пенсионного страхования, смогут получить пенсию по старому пенсионному возрасту — женщины в 55 лет и мужчины в 60 лет. Соответствующий законопроект, предусматривающий такие изменения, был внесен в Госдуму 31 мая 2019 г. и одобрен в первом чтении ГД 8 октября.

Получить выплаты своих накоплений россиянин может при достижении установленного пенсионного возраста, в том числе по льготным основаниям. В рамках текущего законодательства:

- Те, кто заключил договор с НПФ до 31.12.2018 г., могут получить выплаты по старым нормативам — в 55 и 60 лет.

- Заключившие договор после 01.01.2019 г. должны получать свои личные накопления в более позднем возрасте. Это связано как раз с повышением возраста выхода на пенсию.

В связи с этим в Госдуму 31 мая внесли проект закона, согласно которому все клиенты НПФ смогут получить свои личные накопления при достижении старого пенсионного возраста — в 55 и 60 лет. Это уравняет в правах всех клиентов системы добровольных накоплений независимо от даты заключения договора.

Какие изменения предусматривает законопроект

Согласно законопроекту (текст документа размещен ниже), россияне смогут получать негосударственную пенсию при достижении старого пенсионного возраста, то есть в 55 лет женщины и в 60 — мужчины. Если человек относится к какой-либо категории, имеющей право на досрочное оформление пенсии, то получить выплаты можно будет раньше 55 и 60 лет.

- Предложенная инициатива будет касаться граждан, которые заключили договора с НПФ после 01.01.2019 г., то есть будет действовать «задним числом». Для оформивших договор до указанной даты такие изменения не вводятся, так как для них итак действовали старые нормативы.

- Кроме того, проект предполагает, что клиент НПФ сможет сам указать в договоре НПО, в каком возрасте он хочет получить свои накопления, но не позже 60 и 65 лет (женщины и мужчины соответственно).

Сообщается, что законопроект поддерживают в Банке России и НПФ, так как это уравнивает в правах всех участников такой системы пенсионного обеспечения. Это позволит повысить доверие граждан к негосударственным пенсионным фондам и такой системе обеспечения в целом.

Депутаты внесли документ на рассмотрение в Госдуму 31 мая, а принять его планируют до конца года. С содержанием документа можно ознакомиться далее в статье.

Законопроект о выплате пенсий НПФ с 55 и 60 лет

Предложенный депутатами законопроект был зарегистрирован под номером 722163-7. С содержанием документа можно ознакомиться ниже.

Чтобы открыть полный тест проекта с пояснительной запиской и финансово-экономическим обоснованием, кликните на изображение.

Кто будет получать пенсию по старому пенсионному возрасту

Речь в предложенном законопроекте идет о гражданах, которые формируют свои личные пенсионные накопления в негосударственном пенсионном фонде (НПФ) путем уплаты взносов на НПО. По данным ЦБ, к концу 2018 года таких участников системы НПО насчитывалось около 6,1 млн человек.

Цель такого законопроекта — уравнять в правах граждан-клиентов НПФ, которые оформили договор с НПФ до вступления в силу закона о повышении пенсионного возраста и тех, кому еще только предстоит его оформлять.

Вам также может быть интересна тема: Как выбрать НПФ?

Частный пенсион: НПФ будут делать выплаты по старым условиям

Граждане, попавшие под повышение возраста пенсий, смогут получать ее негосударственную часть по старым правилам — с 55 лет женщины и с 60 мужчины. Это следует из письме Минтруда (есть у «Известий») в адрес Национальной ассоциации негосударственных пенсионных фондов (НАПФ). Пока речь идет лишь о договорах, заключенных до 31 декабря 2018 года. В Минтруде «Известиям» заявили, что изучают возможность распространить практику и на новые соглашения. Сейчас в России негосударственную пенсию формируют 4,6 млн человек, половина из них делает это без помощи работодателя.

Разъяснить ситуацию с клиентами в рамках негосударственного пенсионного обеспечения (НПО) ведомство просили члены НАПФ. Частные фонды для назначения личной пенсии должны подтверждать наличие у гражданина оснований для этого в ПФР. Теперь возраст начала выплат личных и государственных средств может не совпасть.

НПО — негосударственное пенсионное обеспечение — позволяет гражданину самостоятельно копить на будущую пенсию, делая добровольные отчисления. Размер и продолжительность платежей в НПФ определяет сам клиент. По достижении пенсионного возраста или любого другого, указанного в договоре, гражданин имеет право на ежемесячные выплаты.

В Минтруде подчеркнули, что повышение пенсионного возраста не должно касаться ранее заключенных с НПФ договоров.

В рамках НПО на пенсию копят 4,6 млн россиян, общий объем их средств на конец 2018 года оценивался в 800 млрд рублей, отметил заместитель генерального директора НПФ «Благосостояние» по стратегическому развитию Иван Волков. В эту цифру не входят те, кто уже вышел на заслуженный отдых и получает выплаты. Как пояснил Иван Волков, из этих 4,6 млн граждан 40% имеют индивидуальные договоры и копят на пенсию сами, без софинансирования третьей стороны, например, работодателя. Остальные — участники корпоративных пенсионных программ.

По данным ЦБ на конец III квартала 2018 года, негосударственную пенсию получали 1,5 млн граждан. За три квартала прошлого года НПФ перечислили им 45,8 млрд рублей. За девять месяцев это в среднем 30 тыс. рублей на одного застрахованного, или 3,3 тыс. рублей в месяц.

Проблема теперь заключается в том, что у участников корпоративных пенсионных программ могут оказаться разные сроки выхода на пенсию, полагает президент НАПФ Константин Угрюмов. Клиенты, присоединившиеся к программе в текущем году, получат право на выплаты лишь в 60 и 65 лет для женщин и мужчин соответственно.

— Мы считаем, что и работник, и работодатель должны сами определять, когда должен наступать пенсионный возраст в системе НПО, -—сказал Константин Угрюмов.

Решение сохранить старый возраст для ранее заключенных договоров позитивно, полагает генеральный директор аналитического агентства «БизнесДром» Павел Самиев. Теоретически по соглашению с фондом клиент может прописать любой возраст назначения выплат, однако в большинстве случаев речь идет об общеустановленном по всей стране сроке выхода на заслуженный отдых. Если для новых договоров о негосударственных пенсионном обеспечении сохранят 55 и 60 лет, интерес россиян к такому продукту может вырасти, считает Павел Самиев.

В Минтруде «Известиям» заявили, что изучают возможность назначения негосударственных пенсий по старым основаниям для договоров, заключенным и после 1 января 2019 года. Ведомство запросило позицию Минфина, Минэкономразвития и Банка России, чтобы оценить социально-экономические последствия такого шага. В ЦБ отметили, что по новым пенсионным договорам возраст назначения выплат будет постепенно расти, и не прокомментировали инициативу зафиксировать старый возраст для соглашений, заключенных после 1 января.

В Минфине «Известиям» сообщили, что государственную политику в сфере пенсионного обеспечения осуществляет Минтруд, поэтому вопросы по решению о назначении негосударственных пенсий необходимо уточнять у этого ведомства. В Минэкономразвития на момент публикации не ответили на вопросы «Известий», какими могут быть социально-экономические последствия такого шага.

Как получать две пенсии

Первая пенсия — от государства, вторая — от НПФ

Теперь у меня свой пенсионный план.

Т—Ж уже рассказывал, как получить пенсию от государства и выбрать НПФ для своей государственной накопительной пенсии. Но если хочется в старости получать больше, можно накопить на еще одну, негосударственную пенсию. Для этого нужно выбрать НПФ с подходящей инвестиционной программой и платить в него дополнительные взносы.

В статье расскажу, как это сделать.

Что заплатит государство

Государственная пенсия разделена на две части: страховую и накопительную. Страховая часть формируется в ПФР и идет на выплаты тем, кто уже сейчас достиг пенсионного возраста. Накопительная часть переводится в один из негосударственных пенсионных фондов или в управляющую компанию на именной счет и будет выплачиваться вам по достижении пенсионного возраста.

Никто точно не знает, какая государственная пенсия будет через 30 лет, когда я выйду на пенсию. В 2019 году размер средней страховой пенсии по старости — 15 400 Р . Прожиточный минимум пенсионера на 2019 год — 8846 Р .

прожиточный минимум пенсионера в месяц на 2019 год согласно ст. 8 ФЗ о федеральном бюджете

Меня не устраивает такой уровень жизни, поэтому я заключил договор негосударственного пенсионного обеспечения.

Что такое негосударственное пенсионное обеспечение

Вторая пенсия, которую я коплю в НПФ, называется негосударственным пенсионным обеспечением — НПО. Схема аналогична пополняемому вкладу: сначала делаете взносы, потом выходите на пенсию, а фонд постепенно платит вам деньги обратно. Фонд инвестирует ваши накопления и в итоге выплатит больше, чем вносили.

На этапе накопления НПФ открывает мне индивидуальный пенсионный счет. Это не тот счет, который числится в Пенсионном фонде России и на котором копится государственная накопительная пенсия, а еще один, дополнительный. Он не имеет отношения к государственному пенсионному фонду. Я делаю туда взносы сам.

Деньги с этого счета фонд инвестирует в акции, облигации, ресурсы, недвижимость, драгметаллы. Некоторые фонды позволяют даже выбрать стратегию инвестирования. Потом НПФ начисляет мне доход от инвестирования. К моменту выплаты пенсии сумма на счету будет больше, чем сумма моих взносов.

Если я захочу забрать деньги на этапе накопления, фонд может взять штраф: я получу меньше, чем внес. Сумма, которую забираю, называется выкупной. Если не доживу до пенсии, штрафа не будет: накопленную сумму наследники получат полностью.

Сколько я заберу при досрочном расторжении

| Прошло | Мои взносы | Инвестиционный доход |

|---|---|---|

| 5 лет | 100% | 100% |

Этап выплат наступит, когда я получу право на пенсию по старости или инвалидности и напишу заявление о выплате в НПФ. Причем для договоров, заключенных до 2019 года, возраст выхода на негосударственную пенсию по старости повышать не стали: мужчины получают право в 60 лет, женщины в 55. Выплаты производятся раз в месяц — или реже, если размер ежемесячной выплаты меньше, чем разрешено законом.

Программа, которая определяет, сколько я буду платить, как часто и долго буду получать пенсию, называется пенсионным планом или пенсионной схемой. Пенсионную схему выбирают из того, что предлагает фонд. По моему пенсионному плану я могу вносить от 500 рублей, когда захочу. Требований по частоте взносов нет. Я в программе уже год и вношу 1000—2000 Р в месяц.

Моя пенсионная схема предполагает, что я буду получать негосударственную пенсию не менее пяти лет. Могу выбрать больший срок, например десять лет, тогда ежемесячная выплата будет меньше.

При условии, что я буду вносить в среднем 1500 Р в месяц до 60 лет, а потом получать негосударственную пенсию до 65 лет, ежемесячная выплата составит 21 000 Р . Всего получу в 2,6 раза больше денег, чем внесу. Кроме того, за период накопления еще получу налоговый вычет за участие в программе негосударственного пенсионного обеспечения — и верну 63 тысячи рублей НДФЛ.

Как выбрать пенсионный план

Чтобы стать участником программы негосударственного пенсионного обеспечения, сначала почитайте о критериях выбора НПФ. У вас будет дополнительный критерий — наличие в НПФ подходящего пенсионного плана. Учтите, что в России существуют негосударственные пенсионные фонды, которые не занимаются накопительной пенсией, а работают только с негосударственной.

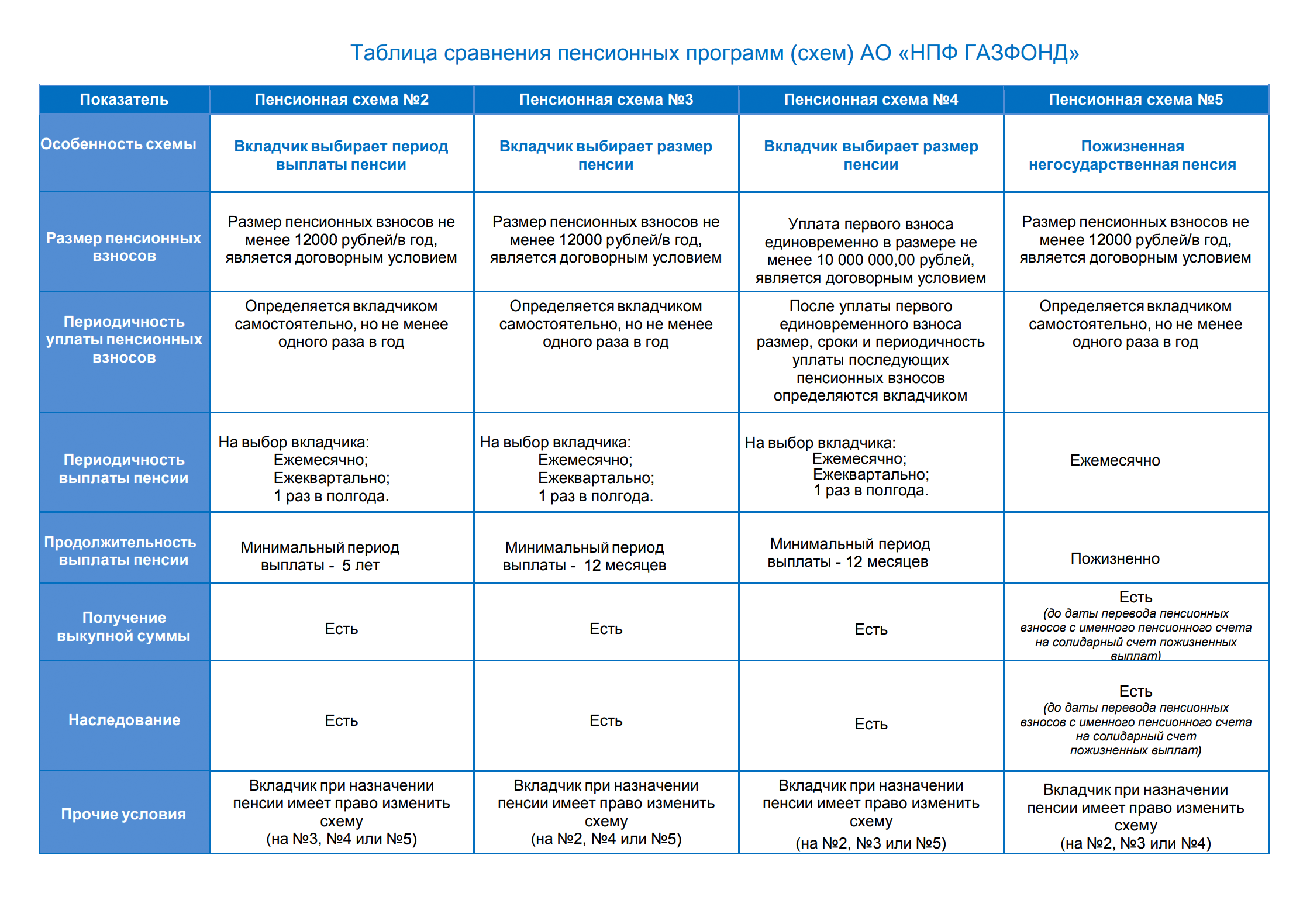

Пенсионные планы расписаны в пенсионных правилах каждого фонда. Для удобства НПФы дают таблицы и презентации на своих сайтах.

Чтобы выбрать пенсионный план, сначала решите, как часто и много готовы платить по взносам и как долго хотите получать пенсию. Еще на размер будущей пенсии влияет ваш возраст и доходность фонда.

На сайте ЦБ РФ можно скачать статистику по НПФ за различные периоды

На сайте ЦБ РФ можно скачать статистику по НПФ за различные периоды  Пенсионные схемы у каждого фонда со своими нюансами. Этот НПФ предлагает пять вариантов НПО

Пенсионные схемы у каждого фонда со своими нюансами. Этот НПФ предлагает пять вариантов НПО

Первоначальный взнос. Можете сразу внести крупную сумму, а можно копить с нуля. По моему пенсионному плану минимальная первоначальная сумма составляет 1000 Р .

Ежемесячные взносы — сколько будете вносить каждый месяц. По моей пенсионной схеме я могу вносить минимум 500 Р . Могу пропускать и в каком-то месяце не платить. Но так можно не во всех НПФ.

Период накопления — срок, в течение которого будете делать ежемесячные взносы. Не обязательно платить до выхода на пенсию. Можно выйти на дополнительную пенсию через тридцать лет, но делать взносы только десять, а потом еще двадцать они будут расти за счет инвестиций НПФ.

Возраст, когда планируете получить негосударственную пенсию. Нельзя получить негосударственную пенсию до наступления официального пенсионного возраста по старости или инвалидности. Чем позже наступит период выплат, тем больше успеете накопить. Можно выйти на негосударственную пенсию позже, чем на государственную, и позже, чем предусматривает пенсионный план. Для этого не нужно менять договор: период выплат не наступит, пока не напишете заявление. Если заявление подать через три года после выхода на пенсию, то и выплаты начнутся через три года.

Период выплат может быть срочным или бессрочным. Срочный период означает, что вы выбираете срок, в течение которого вам заплатят накопленную сумму, или периодичность выплат, и они производятся до исчерпания суммы на счету.

По примерным расчетам, я накоплю 1 260 000 Р к концу периода взносов. Если захочу получать пенсию в течение пяти лет, то ежемесячная выплата составит 21 тысячу. Если буду получать десять лет, то по 10,5 тысяч рублей.

Остаток средств на пенсионном счете инвестируется даже в период выплат, поэтому пенсия ежегодно индексируется. Также при таком варианте выплат остаток накоплений наследуется, если участник программы умрет раньше, чем закончатся деньги на индивидуальном пенсионном счете.

При бессрочном периоде вы получаете вторую пенсию так же, как государственную, то есть до конца жизни. Чтобы рассчитать ежемесячную выплату, НПФ делит накопленную сумму на ожидаемую продолжительность жизни в месяцах.

Продолжительность жизни фонд определяет по данным Росстата для каждого года рождения и пола. Если проживете дольше, выплаты продолжатся в том же размере.

Вы накопили 1 300 000 Р . Ожидаемую продолжительность жизни фонд определил в 15 лет — 180 месяцев. Тогда вторая пенсия считается так: 1 300 000 / 180 = 7222 рубля. Если проживете дольше 15 лет, все равно будете получать по 7222 рубля каждый месяц пожизненно.

Наследования накоплений при бессрочном периоде не будет. Этот вариант может быть строже по условиям уплаты взносов: в договоре прописывается обязательство вносить определенную сумму в год. Если внесли меньше, НПФ может расторгнуть договор или переключить на срочный тип выплат.

Доходность НПФ определяет, сколько к вашим взносам добавит фонд. Чем выше доходность, тем выше пенсия. Доходность неизвестна заранее и каждый год меняется. Я сравнил доходность моего НПФ со средней доходностью по вкладам — НПФ проиграл только один раз.

Доходность НПФ и банковских вкладов за последние четыре года

| Год | Доходность моего НПФ | Средняя доходность по вкладам |

|---|---|---|

| 2017 | 8,7% | 6,94% |

| 2016 | 9,6% | 8,41% |

| 2015 | 10,7% | 10,16% |

| 2014 | 2,67% | 8,07% |

Иногда НПФ может сработать в минус. По моей пенсионной схеме, если фонд получит убыток, инвестиционный доход не начисляется, но накопления не пострадают. Убыток НПФ компенсирует за счет своего резерва. Существуют схемы, в которых фонд гарантирует минимальную доходность, например 4%. Если сработал хуже, увеличивает ваши накопления на 4% за свой счет.

Цены тоже растут, поэтому сравнивайте доходность фонда с инфляцией. Разница между ними — это реальная доходность пенсионных инвестиций.

Статистику по инфляции найдете на сайте Росстата. Фонды публикуют показатели доходности за прошедшие периоды на официальных сайтах, но я смотрю сайт ЦБ РФ. НПФ на своем сайте отчитывается о том, сколько процентов заработал, а не сколько начислил. Начисляют на пенсионный счет меньше, потому что берут комиссию за работу. На сайте Центробанка можно рассчитать эту комиссию и узнать, какую доходность реально получили.

Если после вычета комиссии НПФ за год начислил 10%, а инфляция за этот же год — 3%, то реальная доходность пенсионных накоплений составит 7%. Если доходность ниже инфляции, в реальных ценах накопления уменьшаются.

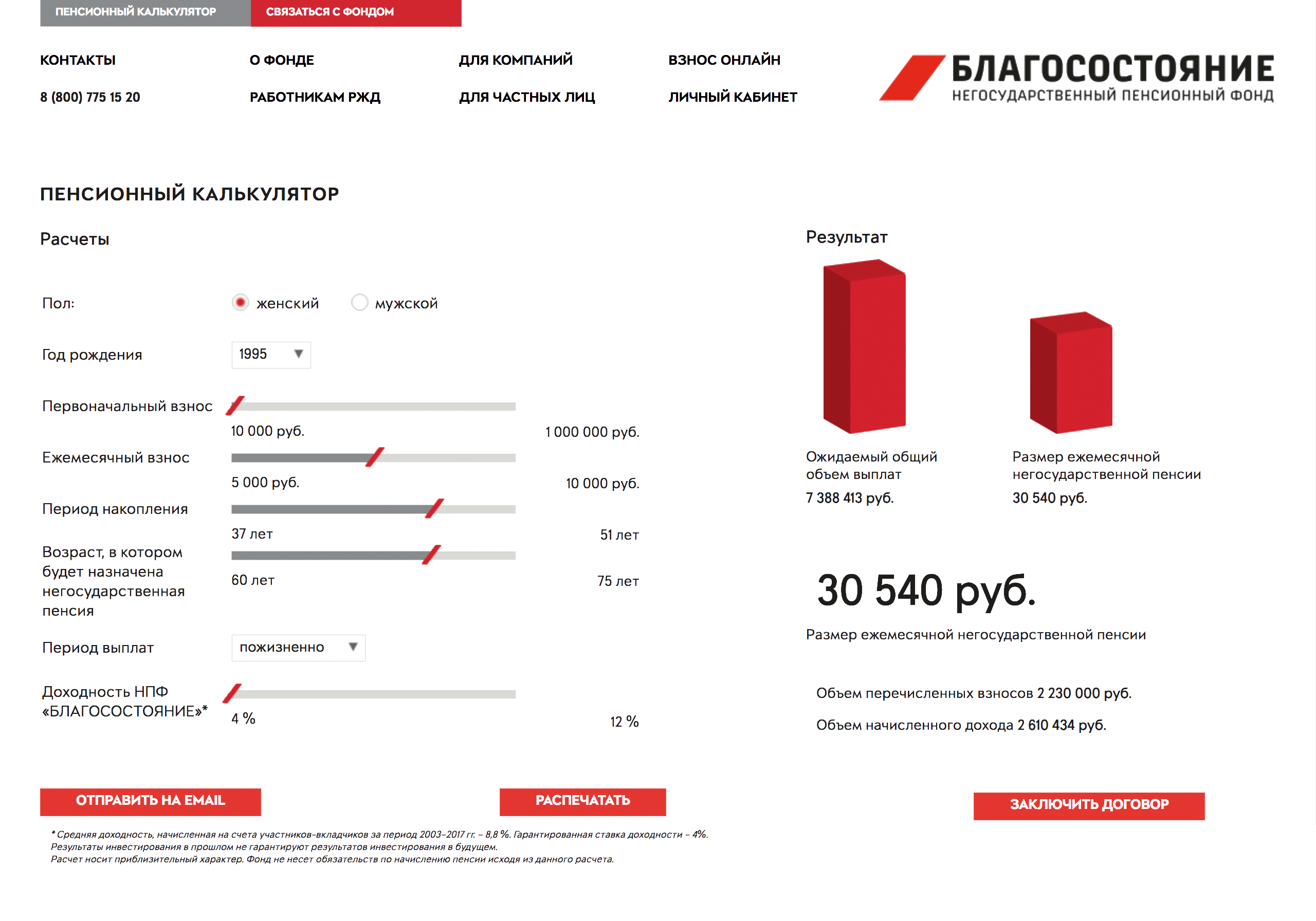

Выбрать пенсионный план поможет пенсионный калькулятор. Найдите его на сайте НПФ и подставьте параметры: пол, возраст, первоначальный взнос, ежемесячный взнос. Калькулятор выдаст предполагаемую сумму пенсии.

Например, вы решили получать дополнительно к государственной пенсии 100 000 Р в течение пяти лет. Вам до пенсии 30 лет. Калькулятор показывает, что в течение этого срока ежемесячный взнос — 4000 рублей. Это при средней доходности НПФ в 8% годовых. За период накопления вы перечислите в фонд 1 440 000 Р , а инвестиционный доход составит 4 млн рублей.

Поиграйте с ползунками калькулятора, подберите величину взносов и период накопления, чтобы получить желаемую пенсию. Доходность НПФ тоже можно менять в калькуляторе: можете сделать пессимистичный и оптимистичный прогноз

Поиграйте с ползунками калькулятора, подберите величину взносов и период накопления, чтобы получить желаемую пенсию. Доходность НПФ тоже можно менять в калькуляторе: можете сделать пессимистичный и оптимистичный прогноз

Некоторые НПФ позволяют менять пенсионную схему в период накоплений. Обратите внимание, как будут рассчитывать выкупную сумму, если досрочно расторгнете договор или заберете всё разом на этапе выплат. Уточните, сколько получат наследники при смерти вкладчика.

Потом заключите с выбранным фондом договор об открытии индивидуального пенсионного счета — ИПС, делайте взносы и следите за накоплениями через личный интернет-кабинет. Там же потом подадите заявление на выплату пенсии.

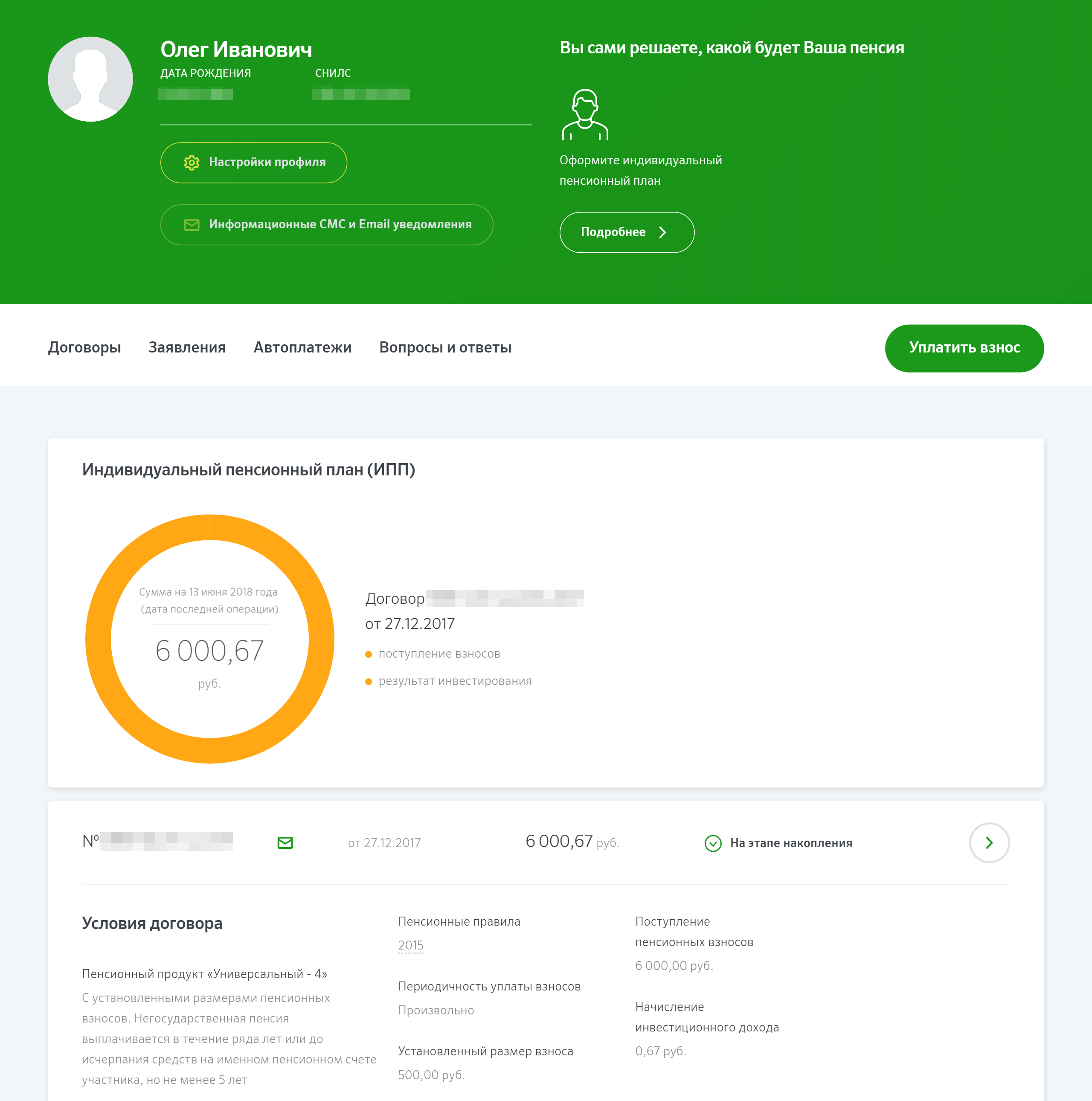

Р ” w > Я делаю взносы и слежу за второй пенсией через личный кабинет. Оплата занимает две минуты. Сейчас я накопил 6000 Р

Р ” w > Я делаю взносы и слежу за второй пенсией через личный кабинет. Оплата занимает две минуты. Сейчас я накопил 6000 Р

Клиенты НПФ смогут выходить на пенсию по старым правилам: законопроект, что это значит и каких пенсионеров касается || Как можно перевести пенсию из России в Германию форум отзывы советы

1. Родить 5 детей

Согласностатье 32 ФЗ «О страховых пенсиях», женщина может уйти на пенсию в 50 лет, если:

- родит пять и более детей;

- воспитает каждого из них до возраста 8 лет;

- и имеет трудовой стаж не менее 15 лет.

Выполняться должны все три условия.

2. Выбрать тяжёлую профессию

Статья 30 ФЗ «О страховых пенсиях»указывает виды работ и минимальный стаж для раннего выхода на пенсию. Например, раньше на пенсию могут претендовать спасатели, лётчики, водители автобусов, шахтёры и представители многих других профессий.

Для этого к моменту выхода на пенсию они должны накопить 30 пенсионных баллов. Максимально возможное число баллов, начисляемых за год, пока отличается год к году и должно стать фиксированным только в 2021 году. Сумма, начисленная конкретному работнику, зависит от его трудового стажа и величины взносов в социальные фонды (то есть, по сути, от стажа и размера заработной платы). Впрочем, правительство хочет отказаться от балльной системы.

Возраст выхода на досрочную пенсию

Минимальный стаж на данном виде работ

Общий страховой стаж

Водители автобусов, троллейбусов, трамваев

Мужчины — 55 лет

Женщины — 50 лет

Мужчины — 20 лет

Женщины — 15 лет

Мужчины — 25 лет

Женщины — 20 лет

Работники лётного состава гражданской авиации

Не зависит от возраста

Мужчины — 25 лет

Женщины — 20 лет

40 лет или независимо от возраста

Педагоги в учреждениях для детей

Не зависит от возраста

Не зависит от возраста

25 лет в сельской местности и посёлках городского типа, 30 лет — в городах

В связи с планируемой пенсионной реформой система выхода на досрочную пенсию для некоторых категорий работников может измениться — в частности, для врачей и учителей. Это коснётся порядка назначения досрочной пенсии: если сейчас, выработав минимальный стаж к 2019 году, медицинский работник или педагог может выйти на пенсию уже через год, то к 2034 году (завершение переходного периода для повышения пенсионного возраста) срок оформления этих пенсий может быть сдвинут на 8 лет. Для тех, кто работает в опасных или вредных условиях труда, льготы должны сохраниться.

4. Уехать работать в другую страну, где пенсионный возраст ниже

Пенсия может быть назначена на два года раньше, если:

- человек предпенсионного возраста был уволен из закрывающейся компании (ИП) или сокращён;

- у него нет возможности трудоустроиться;

- мужчина имеет трудовой стаж не менее 25 лет, а женщина — 20 лет.

Это правозакреплено в статье 32 закона «О занятости населения в Российской Федерации».

Это вариант для людей, которые хорошо знают иностранный язык, востребованы за рубежом и готовы радикально изменить свою жизнь.

Возраст выхода на пенсию

Белоруссия (с 2022 года)

Мужчины — 63 года

Женщины — 58 лет

Мужчины — 63 года

Женщины — 58 лет

Мужчины — 60 лет

Женщины — 55 лет

5. Накопить большую сумму

Если вы заработаете много денег, то можете уйти на заслуженный отдых хоть в 40 лет. Для этого нужно накопить хотя бы несколько десятков миллионов ₽.

Собрать крупную сумму можно так:

- переводить часть заработной платы на вклад;

- инвестировать в ценные бумаги;

- инвестировать в недвижимость для сдачи в аренду;

- создать успешную компанию, а потом выгодно продать её.

По словам финансового советника Ксении Ворониной, если в течение 31 года ежемесячно откладывать на пенсию по 10 тысяч ₽ и инвестировать их с доходностью 25%, то вы накопите 1 миллиард ₽, а при доходности в 10% на ваших счетах окажутся 25 миллионов ₽.

Законопроект о выплатах негосударственной пенсии в 55 и 60 лет

Законопроект № 722163-7 был внесен на рассмотрение в Государственную Думу 31 мая 2019 года. Документом предлагается сохранить право на получение негосударственной пенсии при достижении 55 лет женщинами и 60 — мужчинами, то есть по старым правилам. Текст проекта закона представлен ниже.

- Этот проект был одобрен в первом чтении Госдумы 8 октября 2019 г. Как сообщал глава комитета ГД по финансовому рынку Анатолий Аксаков, рассмотреть и одобрить законопроект планируют до конца года.

- Если проект будет одобрен, его действие будет распространяться на все договора НПО, заключенные с 01.01.2019 г.

В Центробанке в целом поддерживают такую инициативу. Положительные отзывы поступают и со стороны негосударственных пенсионных фондов.

Что это значит для граждан и кого коснется?

С 2019 года вступил в силу закон № 350-ФЗ от 03.10.2018 г. о повышении пенсионного возраста до 60 и 65 лет. Это изменение повлекло за собой одновременное увеличение возраста, дающего право на получение личных накоплений гражданина в НПФ.

- В ч. 9 ст. 10 закона №350-ФЗ предусмотрено, что по договорам, заключенным с НПФ до 01.01.2019 г., возрастные нормативы не изменяются.

- Это ставит в неравное положение граждан, заключивших договор до конца 2018 года и после указанной даты. В связи с чем и было предложено сохранить старые правила для всех клиентов НПФ.

Таким образом, разработанным законопроектом предлагается закрепить «старый» пенсионный возраст для клиентов НПФ, независимо от даты заключения договора негосударственного пенсионного страхования.

Предложенная инициатива не означает, что граждане, которые формируют личные накопления в НПФ, смогут выйти на пенсию по старости по старым правилам. Эти граждане будут иметь право оформить выплаты негосударственного обеспечения по старым нормативам — по факту, будучи предпенсионерами. Но на сроки выхода на пенсию по старости это никак не влияет.

Кроме того, не нужно путать негосударственную пенсию с накопительной — это разные виды пенсионного обеспечения. Поэтому не стоит поспешно переводить свои пенсионные накопления (будущую накопительную пенсию) в НПФ из ПФР, так как законопроект не касается этих выплат.

Что еще изменится?

Помимо сохранения возраста, дающего право на получение выплат по негосударственному обеспечению, в проекте предложены следующие изменения:

- Клиент при заключении договора с НПФ cможет сам установить норматив возраста, в котором он бы хотел получить свои личные накопления. Однако, он может быть установлен в значении не более 60 лет для женщин и 65 — для мужчин .

- Если гражданин имеет право на досрочное оформление страховой пенсии по старости, то и накопления в НПФ он может получить досрочно . При этом нормативы по возрасту будут предъявляться по «старому» законодательству, то есть применяемых до вступления в силу закона № 350-ФЗ.

К примеру, право на досрочную страховую пенсию есть у

— граждан, имеющих стаж работы в районах Крайнего Севера или приравненных к ним местностях. С 2019 г. пенсионный возраст для них был увеличен до 55 и 60 лет. Однако, если будет одобрен

, то получить негосударственное обеспечение можно будет по старым правилам — в 50 и 55.

Как оформить выплату пенсионных накоплений в НПФ при выходе на пенсию по возрасту?

Любой человек, заключивший договор об обязательном пенсионном страховании (ОПС) с Негосударственным Пенсионным Фондом (НПФ), при достижении пенсионного возраста (55 лет для женщин и 60 лет для мужчин)* и при наличии средств пенсионных накоплений, в том числе сформированных за счет взносов на софинансирование формирования пенсионных накоплений, на его индивидуальном пенсионном счёте может обратиться в этот НПФ за назначением накопительной пенсии. В этой статье мы расскажем, как оформить накопительную пенсию в НПФ и какие документы для этого требуются.

За счёт средств пенсионных накоплений, сформированных Вами в Фонде, могут быть осуществлены следующие виды выплат:

- Единовременная выплата средств пенсионных накоплений:

1) выплачивается если Вы, по достижению пенсионного возраста, не приобрели право на получение накопительной пенсии в соответствии с условиями статьи 6 Федерального закона от 28.12.2013 N 424-ФЗ «О накопительной пенсии» (далее- ФЗ «О накопительной пенсии»;

2) если Ваша накопительная пенсия, рассчитанная в соответствии со статьи 7 ФЗ «О накопительной пенсии», в случае ее назначения составит 5 и менее процентов по отношению к сумме страховой пенсии по старости и накопительной пенсии. (Учитывается также фиксированная выплата к страховой пенсии по старости и коэффициент ее повышения).

- Накопительная пенсия (выплаты осуществляются ежемесячно и пожизненно);

- Срочная пенсионная выплата (выплачивается ежемесячно в течение определенного срока, но не менее 10 лет, при условии формирования средств пенсионных накоплений за счёт дополнительных страховых взносов, дополнительных взносов работодателя, средств государственной поддержки формирования пенсионных накоплений, за счет средств (части средств) материнского (семейного) капитала, а также за счет дохода от инвестирования вышеперечисленных средств.

* Кроме отдельных категорий граждан в соответствии с Федеральным законом «О накопительной пенсии» № 424-ФЗ от 28 декабря 2013 г.).

Как оформить накопительную пенсию или срочную пенсионную выплату

Для того чтобы оформить накопительную пенсию или срочную пенсионную выплату, необходимо обратиться в Фонд (Лично или по почте РФ) с Заявлением о назначении соответствующего вида выплат (формы заявления размещены на официальном сайте Фонда). Формы заявлений, перечень прилагаемых к ним документов, а также порядок обращения за указанными пенсиями устанавливается законодательно.

При личном обращении застрахованному лицу необходимо:

- заполнить соответствующее Заявление о назначении пенсии;

- предоставить оригинал удостоверения личности (например, паспорт гражданина РФ) с обязательными сведениями об адресе проживания;

- предоставить оригинал СНИЛС;

- предоставить справку из ПФР о наличии (об отсутствии) условий для назначения накопительной пенсии (сроком действия не более 1 месяца с момента выдачи Пенсионным фондом) по форме утвержденной Министерством труда и социальной защиты. Если такая справка будет отсутствовать у обратившегося, то НПФ сам запросит данные сведения у ОПФР по месту жительства ЗЛ;

- предоставить банковские реквизиты для перечисления пенсии.

Если клиент обращается в НПФ не лично, а посредством отправки документов «Почтой России» заказным письмом в адрес Фонда, то подпись в Заявлении и прилагаемые к нему копии документов, а именно копия паспорта гражданина и копия СНИЛС, – заверяются нотариально.

Оформить накопительную пенсию в НПФ можно до назначения страховой

До вступления в силу изменений в пенсионном законодательстве от 01 января 2019 года, граждане, обращались сначала за страховой пенсией (в ПФР), затем за накопительной (в НПФ или ПФР). С 01 января 2019 года к оформлению накопительной пенсии применяются те же требования, что и при назначении страховой, за исключением общих условий для достижения возраста**.

Право на накопительную пенсию в 2019 году имеют, по общему правилу, граждане, достигшие возраста 55 лет и 60 лет (для женщин и для мужчин, соответственно), а также лица, имеющие право на досрочное назначение страховой пенсии по старости, при соблюдении условий, дающих право на ее досрочное назначение.

Для назначения накопительной пенсии (пожизненной или срочной) необходимо выполнение одновременно двух условий:

- наличие необходимого количества лет страхового стажа (определено законодательно на момент выхода на пенсию, в 2019 году – 10 лет);

- наличие необходимого минимального количества пенсионных баллов (величины индивидуального пенсионного коэффициента (в 2019 году – 16,2).

По факту обращения застрахованного лица с заявлением о назначении накопительной пенсии или срочной пенсионной выплаты и получении от ПФР информации о наличии оснований для назначения накопительной пенсии, Фонд принимает решение о назначении соответствующего вида выплат. Если какие-то из условий, кроме возраста не выполнены (ПФР предоставил информацию о недостаточности стажа или баллов), то НПФ выносит застрахованному лицу Решение об отказе в выплате с указанием причины отказа в назначении пенсии. Основания приобретения и порядок реализации права застрахованных лиц на накопительную пенсию устанавливаются Федеральным законом 424-ФЗ “О накопительной пенсии”. Порядок осуществления срочной пенсионной выплаты Федеральным законом «О порядке финансирования выплат за счет средств пенсионных накоплений» № 360-ФЗ от 30.11.2011.

Фонд принимает Решение о выплате (или мотивированный отказ) в течении 10 дней с даты получения всех необходимых Фонду документов (в том числе информации из ПФР о соблюдении условий для назначения страховой пенсии по старости). Копия решения направляется обратившемуся застрахованному лицу. Выплаты накопительной пенсии или срочной пенсионной выплаты производятся не позднее 30 дней с момента вынесения вышеупомянутого Решения Фондом.

** Возраст выхода на страховую пенсию закреплен Приложением 6 к Федеральному закону “О страховых пенсиях” №350-ФЗ от 03 октября 2018 г.

Как оформить единовременную выплату пенсионных накоплений

За счёт средств пенсионных накоплений, сформированных клиентом в Фонде, может быть осуществлена единовременная выплата пенсионных накоплений. Её оформление аналогично процессу обращения застрахованного лица за накопительной пенсией – при достижении пенсионного возраста по прежним правилам (55 лет для женщин и 60 лет для мужчин), кроме отдельных категорий граждан в соответствии с Федеральным законом «О накопительной пенсии» № 424-ФЗ, должен обратиться в тот фонд, в котором формируются его пенсионные накопления.

Порядок обращения за назначением единовременной выплаты аналогичен порядку обращения за накопительной пенсии. Выплата осуществляется только при соблюдении условий:

- если по достижению возраста (55 – женщины, 60 – мужчины) гражданин не приобрел право на получение накопительной пенсии в соответствии со статьей 6 Федерального закона от 28 декабря 2013 года N 424-ФЗ “О накопительной пенсии”;

- если размер рассчитанной накопительной пенсии (ст. 7 ФЗ «О накопительной пенсии») составил 5% и менее по отношению к сумме страховой пенсии по старости и накопительной пенсии. При этом учитывается также фиксированная выплата к страховой пенсии по старости и коэффициент ее повышения.

Следует иметь в виду, что граждане, которым ранее была установлена накопительная пенсия, не могут получить единовременную выплату. Граждане, которые получили средства пенсионных накоплений в виде единовременной выплаты и у которых в дальнейшем осуществлялись дополнительные перечисления средств пенсионных накоплений (взносов) вправе вновь обратиться за такой выплатой не ранее чем через пять лет со дня предыдущего обращения.