Количество выданных ипотечных кредитов увеличивается на 25% за месяц

В 2017 г. розничное кредитование впервые показало положительную динамику после продолжительного затишья. В отличие от предыдущих лет, когда рост наблюдался только в ипотечном сегменте (во многом благодаря программе господдержки), теперь оживление заметно и в других сегментах розничного рынка.

Общий объем розничных кредитов по итогам 2017 г. вырос почти на 11% до 12,5 трлн руб. По данным Frank Research Group (FRG), объем выданных ипотечных кредитов за этот период увеличился на 15% до 5,7 трлн руб., нецелевых кредитов – на 5,4% до 4,5 трлн руб., кредитных карт – на 8,5% до 1,3 трлн руб., автокредитов – на 14,3% до 780,9 млрд руб.

I квартал 2018 г. тоже выдался урожайным – по данным ЦБ, банки нарастили выдачу кредитов населению на 3,3% и регулятор ожидает сохранения позитивной динамики до конца года. В базовом сценарии ЦБ закладывает прирост кредитов населению в 2018 г. на 11–13%, говорится в мартовском докладе о денежно-кредитной политике. Рост розницы будет обеспечен в первую очередь снижением процентных ставок до уровней ниже 2014 г. (см. инфографику).

Ключевая ставка (к моменту сдачи номера в последний раз была снижена на 0,25 п. п. до 7,25% 26 марта 2018 г.) может опуститься до 6% до конца года, прогнозируют эксперты. Сам ЦБ не исключает снижения до 6–7% в зависимости от рыночной конъюнктуры. Если ставка продолжит снижаться, то она потянет за собой вниз и розничные ставки.

Банки проявили слабость

Кроме снижения ключевой ставки оживлению розницы уже помогает и смягчение кредитных требований. В прошлом году банки сократили срок рассмотрения кредитных заявок, облегчили необходимый пакет документов, стали лояльнее в части требований к стажу работы потенциальных заемщиков. По сути, участники рынка упразднили ограничения, введенные в кризис 2014 г. Сегодняшние темпы роста розничного кредитования – это реализация отложенного потребительского спроса, который не был удовлетворен из-за ужесточения требований к заемщикам, высоких ставок по кредитам и снижения реальных доходов населения, говорит ведущий аналитик по банковским рейтингам «Эксперт РА» Екатерина Щурихина.

Полная стоимость кредита (ПСК) – это стоимость кредита, включающая все платежи по нему: погашение основной суммы долга, выплату процентов и страховки, иные виды платежей, предусмотренные кредитным договором. ЦБ рассчитывает ПСК ежеквартально в виде среднерыночного значения по различным категориям потребительских кредитов

Можно ли говорить о перегреве розничного рынка? «Говорить о закредитованности населения сейчас не приходится», – считает начальник управления клиентских исследований ВТБ Дмитрий Лепетиков. Выплаты по кредитам в среднем составляют 17–18% доходов россиян, а просроченная задолженность по кредитам физлиц снижается и сейчас не превышает 7% от объема розничного портфеля, объясняет он. «Конечно, если сегмент кредитов физлиц будет на протяжении нескольких лет показывать только рост, это приведет к излишней закредитованности населения, – предупреждает глава FRG Юрий Грибанов. – Но пока предпосылок для этого нет, как и предпосылок для образования кредитного пузыря».

На широкую ногу

Спрос на кредиты отмечают не только банки – рост кредитных продаж заметили все участники розничного рынка. «В «М.видео» кредитный оборот техники вырос [в 2017 г.] на 15% год к году – на его долю пришлась примерно пятая часть наших продаж. Быстрее всего растет сегмент онлайн-кредитования: его оборот увеличился в 3 раза в 2017 г., а доля в интернет-продажах – в 2 раза», – рассказывает директор финансовых сервисов «М.видео» Валерия Шатковская. Подтверждают кредитную активность клиентов и в «Евросети». Здесь рост доли кредитного товарооборота пришелся на сентябрь 2017 г. и держится до сих пор на уровне около 40%. В первую очередь рост кредитования связан со снижением полной стоимости кредита со стороны Центробанка, говорит директор департамента финансовых услуг и дополнительных сервисов «Евросети» Мария Шалина.

В этом году спрос на кредитные покупки продолжит расти благодаря упрощению процедуры оформления кредитов (переход на короткую анкету, sms-подписание документов и др.), продолжает Шатковская. А вслед за ростом популярности покупок в кредит должны увеличиться и средний чек, и продажи дополнительных сервисов и услуг, говорит Шалина.

Несмотря на прекращение госпрограммы льготного автокредитования, действовавшей в 2015–2016 гг., растут и кредитные продажи автомобилей. Так, по словам директора филиала финансовых услуг компании «Рольф» Ольги Бойко, по итогам 2017 г. с использованием кредитов компания продала 50,3% новых автомобилей (в 2015 г. это было только 32,9%).

В домике

Но рекордсменом среди всех розничных продуктов по-прежнему остается ипотека: в этом сегменте максимумы по объему выдачи и минимумы по уровню ставок обновляются ежемесячно. Так, по данным «Дом.РФ» (экс-АИЖК), в марте был поставлен новый рекорд: банки выдали 120 000 кредитов на 240–250 млрд руб. – на 65–70% больше, чем за тот же месяц прошлого года. А за весь I квартал было выдано около 600 млрд руб. – на 85% больше, чем годом ранее. Статистику подтверждает и представитель ВТБ. По итогам I квартала этот банк выдал порядка 45 000 ипотечных кредитов на общую сумму 97 млрд руб. – на 24% больше, чем за те же месяцы 2017 г. Ипотечный портфель ВТБ по состоянию на 1 апреля составил 1,12 трлн руб.

По итогам 2018 г. «Дом.РФ» прогнозирует выдачу банками ипотечных кредитов на сумму 2,5–2,8 трлн руб. И это должно стать историческим рекордом – до сих пор рекордный объем выдачи ипотечных кредитов приходится на 2014 г.: 1,76 трлн руб. В прошлом году банки выдали ипотечных кредитов на 1,47 трлн руб.

Естественно, растет и доля кредитных сделок в продажах недвижимости. В марте, по данным службы ипотечного кредитования «Инком-недвижимости», в Москве с использованием ипотеки совершено 31,5% сделок на вторичном рынке – это на 5,7 п. п. больше, чем за март 2017 г. (25,8%). Всего же за первые три месяца 2018 г. число ипотечных сделок в указанном сегменте выросло на 23,3% по отношению к аналогичному периоду 2017 г. Значительное увеличение числа ипотечных сделок в основном связано со снижением ставок (до исторических минимумов) и усилившейся конкуренцией банков за ипотечных заемщиков (как за самых качественных), объясняет директор департамента вторичного рынка «Инком-недвижимости» Сергей Шлома.

Рефинансируй это

Ставки снижаются, доля россиян, у которых есть кредиты, растет, и теперь банки борются за тех, кому можно предложить программы рефинансирования (т. е. перекредитования на более выгодных для заемщика условиях).

«Снижение ставок стало основным трендом 2017 г., что привело к росту рефинансирования», – указывает Щурихина из «Эксперт РА». Самые интересные для банков клиенты в этом сегменте – ипотечные заемщики, и конкуренция за них становится все острее. По оценкам Грибанова, на рефинансирование приходится 10–20% выдачи всех ипотечных кредитов. «Для других сегментов рефинансирование не так актуально – этот продукт более применим для больших сумм и сроков кредита, – объясняет он. – Для обоих участников процесса выгода в рефинансировании неипотечного кредита не очевидна, даже если речь идет об автокредите, ведь стоимость залога значительно падает сразу после того, как машина покинула автосалон». Правда, с учетом относительной стабилизации ставок в 2018 г. спрос на рефинансирование постепенно будет снижаться, ожидает Щурихина.

Пока же банки отмечают уверенный рост спроса на подобные программы. Так, ВТБ по итогам I квартала 2018 г. рефинансировал около 5700 ипотечных кредитов на общую сумму 11 млрд руб. Средний размер рефинансируемого кредита составляет около 2 млн руб. За год количество клиентов, желающих снизить ставку по кредиту другого банка, увеличилось в 6 раз, говорит представитель ВТБ.

Ставки вниз

В 2017 г. ставки по разным видам розничных кредитов в среднем снизились на 2–3 п. п. Заметнее всего подешевели потребительские кредиты (без учета POS-кредитов) – больше чем на 3 п. п., по расчетам FRG. Средние ставки по ипотеке снизились более чем на 2 п. п. Меньше всего снизились ставки по кредитным картам – на 0,17 п. п. Это связано со спецификой продукта – в разных банках ставки по кредитным картам могут отличаться на 5–10 п. п.

В этом году участники рынка ждут дальнейшего снижения – а вслед за ним и роста объемов выдачи кредитов. «Снижение средней ставки по ипотеке уже давно позиционируется как политическая задача: с текущих уровней в 10% до предварительных 7–8% годовых (такой уровень правительство сейчас видит как ориентир. – «Ведомости&»). Но и это все еще высокий уровень, который ограничивает приток новых заемщиков», – говорит руководитель департамента финансовых рейтингов Национального рейтингового агентства (НРА) Карина Артемьева.

Снижение ставок по остальным кредитным продуктам за 2018 г. может составить 1,5–2 п. п., ожидают эксперты. «Стоимость кредитных ресурсов для населения напрямую зависит от ставки по розничным депозитам», – напоминает Артемьева. По данным на середину апреля, максимальная средняя процентная ставка в топ-10 «депозитных» банков была зафиксирована на отметке 6,4% годовых (очередной исторический минимум).

В НРА не сомневаются, что ЦБ будет продолжать снижение ключевой ставки (скорее всего с шагом 0,25 п. п.) на протяжении всего 2018 года, а это подтолкнет вниз ставки по банковским депозитам, которые будут обновлять очередные минимумы, отмечает Артемьева.

FRG ожидает, что благодаря тренду на снижение ставок общий розничный кредитный портфель банковской системы по итогам года вырастет на 12–15%, а ставки по отдельным видам кредитов снизятся на 1–2 п. п. &

Объем выданных за полгода ипотечных кредитов упал впервые с кризиса

Российский ипотечный рынок в первом полугодии 2019 года замедлился: банки выдали 575,5 тыс. ипотечных кредитов на 1,26 трлн руб. против 663 тыс. кредитов на 1,3 трлн руб. в первом полугодии 2018 года, свидетельствуют данные Центробанка. В количественном выражении снижение составило 13,2%, а в денежном — 3,5%. На 1 июля размер долга россиян по ипотеке впервые превысил 7 трлн руб., увеличившись за год на 20%.

Последний раз объем выдачи ипотечных кредитов в России в январе—июне снижался в 2015 году, после падения рубля и резкого повышения Центробанком ключевой ставки, что привело к росту ипотечных ставок у банков. Тогда темпы падения были значительно сильнее — на 40%, с 766 млрд до 458 млрд руб.

Нынешнее снижение выдач также происходит на фоне повышения кредитных ставок по ипотеке из-за ужесточения денежно-кредитной политики ЦБ: в конце прошлого года они опускались ниже 10% (исторический минимум в 9,41% был зафиксирован в ноябре), затем в апреле выросли до максимума в 10,56%, а в настоящее время вернулись к снижению.

В июне средняя ставка по ипотеке, под которую банки выдают ипотечные кредиты, упала сразу на 0,25 п.п. — с 10,53 до 10,28%. Это самое быстрое снижение средней ставки с 2017 года, когда с сентября по октябрь ставка изменилась с 10,58 до 10,05%.

Почему снизилась выдача ипотечных кредитов

На небольшое снижение выдачи ипотеки в первом полугодии 2019 года, по мнению старшего директора Fitch Александра Данилова, повлияла комбинация факторов.

- В большей степени повлияли кредитные ставки, которые в начале 2019 года выросли.

- Второй фактор — некоторое насыщение платежеспособного спроса: с одной стороны, понятно, что есть огромный неудовлетворенный спрос населения на улучшение жилищных условий, но, с другой стороны, качественный спрос наверняка ограничен — у многих людей просто денег нет, чтобы платить ипотеку.

- Третий фактор, который играет меньшую роль, — переход на систему эскроу-счетов. Кто-то из будущих ипотечников, возможно, занял выжидательную позицию, потому что не понимает, что происходит, а кто-то мог отложить покупку до введения системы, чтобы застраховаться на 10 млн руб., так как в пределах этой суммы покупатель жилья получит возмещение даже в случае банкротства застройщика, допускает эксперт.

Тенденция к снижению объемов выдачи ипотеки наметилась еще в начале года, и ситуация не восстановилась до сих пор, напоминает замдиректора группы рейтингов финансовых институтов АКРА Валерий Пивень. В то же время прирост кредитного портфеля существует, поэтому нельзя сказать, что ситуация на рынке ипотеки «совсем плохая». На понижение объемов выдачи влияют и рост ставок, и достаточно заметное повышение цен на недвижимость, в частности в Москве, которое могло быть вызвано переходом на строительство по эскроу-счетам, говорит эксперт.

Если учитывать только новую ипотеку, без учета рефинансирования, то в первом полугодии 2019 года выдача ипотеки в денежном выражении выросла, сказали РБК в аналитическом центре «Дом.РФ». Новых ипотечных кредитов, по его данным, в январе—июне было выдано 548 тыс. (-4% к первому полугодию 2018 года) более чем на 1,2 трлн руб. (+6,8%). Если в начале прошлого года рефинансирование взятой ранее ипотеки было одним из драйверов рынка, то сейчас его доля снизилась более чем в 3,5 раза — с 13,3% в январе—июне 2018 года до 3,6% в первом полугодии 2019 года.

Что будет влиять на рынок ипотеки дальше

Во втором полугодии 2019 года выдача ипотеки будет зависеть от темпов снижения ставок по кредитам. В настоящее время цикл повышения ставок закончен, и с конца мая основные ипотечные кредиторы приступили к их снижению, напоминают в аналитическом центре «Дом.РФ». Уменьшение стоимости фондирования (в настоящее время доходность пятилетних ОФЗ — около 7,1% по сравнению с 9% осенью 2018 года) и прохождение годового пика инфляции создают условия для понижения кредитных ставок, указывают эксперты.

Банк России (17 июня и 26 июля) снизил ключевую ставку с 7,75 до 7,25% и не исключил возможности ее дальнейшего снижения. На этом фоне с начала июля банки снижают ставки по ипотеке. Первым на снижение пошел банк «Дом.РФ», опустивший в начале июля базовую ставку на первичном рынке с 10,75 до 9,7%, на вторичном — с 10,9 до 9,8%. Позднее к тренду присоединились Альфа-банк, «ФК Открытие», Газпромбанк, Райффайзенбанк и другие. Крупнейшие игроки на рынке — Сбербанк и ВТБ (занимают первое и второе места) — пока о снижении ставки не объявляли.

Банки уже накопили достаточный резерв для уменьшения ставок благодаря заметно подешевевшему фондированию, говорится в комментарии Национальных кредитных рейтингов. «Только за май—июнь максимальная ставка по вкладам физлиц, которые выступают ключевым источником длинных денег для ипотеки, упала на 0,5 п.п., и можно ожидать дополнительного снижения на 0,2–0,3 п.п. в ближайшие два-три месяца», — полагают аналитики.

Еще один фактор, который может повлечь дальнейшее снижение ипотечных ставок, — это желание Центробанка охладить рынок необеспеченного кредитования. Регулятор последний раз в апреле повышал коэффициенты риска по потребительским кредитам, что должно делать их для банков менее выгодными. На этом фоне в мае (впервые за два года) замедлились темпы прироста портфеля потребкредитов до 24,9 против 25,2% месяцем ранее. В октябре при выдаче кредита банки должны будут учитывать еще и показатель долговой нагрузки (ПДН) заемщика, а в будущем ЦБ хочет иметь возможность влиять на увеличение срока выдаваемых потребкредитов, чтобы банки не обходили ПДН.

Охлаждение рынка потребкредитования может обострить конкуренцию среди банков на ипотечном рынке, считают в НКР. «В связи с этим мы полагаем, что уже в четвертом квартале средняя ставка по вновь выдаваемым ипотечным кредитам пересечет психологически важную отметку в 10%, а в первом квартале следующего года вполне может вернуться к уровню конца 2018 года — 9,6–9,7%», — прогнозируют эксперты. Средняя ставка по выдаваемой ипотеке может снизиться до 9,7–9,8% уже в четвертом квартале 2019 года, более оптимистичны аналитики «Дом.РФ». А в случае перехода к нейтральной денежно-кредитной политике в середине 2020 года ставки по ипотеке впервые в истории рынка могут опуститься до 9%, говорят они.

В то же время средний уровень жизни россиян особо не растет, поэтому рассчитывать на то, что будет постоянное поддержание большого спроса на ипотеку, не стоит, предупреждает Валерий Пивень. Согласно базовому сценарию рейтингового агентства «Эксперт РА», в 2019 году ипотечному рынку не удастся повторить рекорд 2018-го в 3 трлн руб.: объем выдач не превысит 2,5–2,6 трлн руб.

Банк ДОМ.РФ вошел в топ-3 по объему и количеству выданных кредитов за 2018 год

2018 год, безусловно, следует признать драйвером рынка ипотеки. По данным Банка России, в прошедшем году банками было выдано 1,5 млн кредитов на сумму более 3 трлн рублей. Это в 1,5 раза больше уровня 2017 года и вдвое больше показателей 2015—2016 годов. Достижению этих рекордов способствовала успешная и стабильная работа крупнейших участников ипотечного рынка. Банки.ру представляет рейтинг российских ипотечных банков по итогам 2018 года.

В материале рассмотрены ипотечные портфели банков, уровень просроченной задолженности по ним, объем и количество выдач физическим лицам по видам недвижимости, цели и регионам кредитования. Кроме того, нами были проанализированы первоначальный взнос, срок и средние процентные ставки по ипотечным кредитам в разрезе вышеуказанных параметров. С полной версией рейтинга можно ознакомиться в таблице.

Анкеты для участия были разосланы топ-100 банков по объему розничного кредитного портфеля, а также предыдущим участникам рейтинга. Всего в текущем исследовании приняли участие 26 банков и 3 банковские группы, на которые, по оценке Банки.ру, на 1 января 2019 года приходится более 92% совокупного ипотечного портфеля российского банковского сектора.

По итогам 2018 года совокупный ипотечный портфель банков-участников рейтинга составил 5,9 трлн рублей, увеличившись за год на 28% (прирост за полгода составил 14%). Более 61% портфеля банков-респондентов приходится на Сбербанк России, ожидаемо занявшего лидирующую позицию в рейтинге. Вторым по величине портфеля стал банк ВТБ (с долей 23,2% от совокупного объема). На третьем месте оказалась группа Societe Generaleв России (3,18% общего портфеля). Четвертое и пятое место занимают Абсолют Банк (1,4%)и Связь-Банк (1,28%). На прочих игроков рынка приходится менее 10%.

Наибольший прирост портфеля в годовом выражении показали Альфа-Банк (около 400%), Уральский Банк Реконструкции и Развития (более 200%), СМП Банк и РНКБ ( более 120%), что является закономерным: в настоящий момент эти игроки активно оптимизируют свои ипотечные линейки. Больше же всех потеряла в объеме портфеля за год группа Транскапиталбанка (включает Транскапиталбанк и Инвестторгбанк) – более 35% (учитываются данные без учета цессии).

Топ-20 банков по размеру ипотечного портфеля на 1 января 2019 года

Место в рейтинге

Ипотечный кредитный портфель на 01.01.19, млрд рублей

Доля в розничном кредитном портфеле на 01.01.19, %

Ипотечный кредитный портфель на 01.07.18, млрд рублей

Доля в розничном кредитном портфеле на 01.07.18, %

Ипотечный кредитный портфель на 01.01.18, млрд рублей

Доля в розничном кредитном портфеле на 01.01.18, %

Динамика за полгода,%

Динамика за год,%

Группа Societe Generale в России*

в том числе ДельтаКредит

в том числе Росбанк

в том числе Транскапиталбанк

в том числе Инвестторгбанк

* Летом 2015 года завершилась передача ипотечного бизнеса Росбанка в дочерний банк «ДельтаКредит». Росбанк предлагает своим клиентам ипотечные кредиты по программам и стандартам «ДельтаКредит», такие кредиты идут на баланс последнего.

Как в первом полугодии, так и во втором наибольшая доля ипотеки в розничном кредитном портфеле характерна для банка «ДельтаКредит», Абсолют Банка, Связь-Банка, Транскапиталбанка и банка «Зенит».

Второй рейтинг подряд минимальной долей просрочки в своем портфеле могут похвастаться Банк «Санкт-Петербург» (0,13%) и Челябинвестбанк (0,31%). Средний объем просроченной задолженности у участников рейтинга по итогам прошедшего года составил 2,84%, уменьшившись за год на 1,36%, но увеличившись за полгода на 0,18%. Однако, так как ряд крупных банков не раскрыли данные по этому показателю, реальная цифра может отличаться.

Топ-10 банков с наименьшей долей просроченной задолженности в ипотечном портфеле на 1 января 2019 года

Место в рейтинге

Доля просроченной задолженности в ипотечном портфеле на 01.01.19, %

Объем просроченной задолженности по портфелю ипотечных кредитов на 01.01.19, млн рублей

Доля просроченной задолженности в ипотечном портфеле на 01.07.18, %

Объем просроченной задолженности по портфелю ипотечных кредитов на 01.07.18, млн рублей

Доля просроченной задолженности в ипотечном портфеле на 01.01.18, %

Объем просроченной задолженности по портфелю ипотечных кредитов на 01.01.18, млн рублей

За 12 месяцев 2018 года банки-респонденты совокупно выдали 1,3 млн ипотечных кредитов на сумму 2,7 трлн рублей. Из них во втором полугодии было предоставлено 749 тыс. кредитов на сумму 1,5 трлн рублей, а в первом – 587 тыс. займов на сумму 1,2 трлн рублей. Заметим, что через ипотечную платформу «Тинькофф Банка», выступающего в качестве ипотечного брокера, было выдано 8,7 тыс. кредитов на сумму более 25 млрд рублей.

По итогам года лидером и по объему и по количеству выданных кредитов стал Сбербанк России. Также в топ-3 по этим параметрам входят банк ВТБ и Банк ДОМ.РФ.

Приросту рынка как в денежном, так и в количественном выражении способствовал рост процента одобрения поданных заявок в банках-участниках. Он увеличился с 35% по итогам первых шести месяцев до 67%по итогам года.

Топ-20 банков по объему ипотечных кредитов, предоставленных в 2018 году

Место в рейтинге

Объем ипотечных кредитов, предоставленных в 2018 г., млрд рублей

Объем ипотечных кредитов, предоставленных во II полугодии, млрд рублей

Объем ипотечных кредитов, предоставленных в I полугодии, млрд рублей

в том числе Транскапиталбанк

в том числе Инвестторгбанк

в том числе РНКБ

в том числе Крайинвестбанк

Топ-20 банков по количеству ипотечных кредитов, предоставленных 2018 году

Место в рейтинге

Количество ипотечных кредитов, предоставленных в 2018 г., тыс. шт.

Количество ипотечных кредитов, предоставленных во II полугодии 2018 г., тыс. шт.

Количество ипотечных кредитов, предоставленных в I полугодии 2018 г., тыс. шт.

в том числе Транскапиталбанк

в том числе Инвестторгбанк

в том числе РНКБ

в том числе Крайинвестбанк

Драйвером развития рынка в 2018 году стали сделки с готовым жильем: их показатели превышают выдачи на покупку «первички» более, чем в два раза как в денежном, так и в количественном выражении. Именно на «вторичку» пришлось более 60% заявок, оставленных пользователями Банки.ру в прошедшем году. Вызвано это, тем, что процентные ставки на первичном и вторичном рынке практически сравнялись (средняя ставка по кредитам на «первичку» среди банков-респондентов составила 8,9%годовых, а на «вторичку» – 9,7%годовых) и различий в минимальном первоначальном взносе практически нет. При этом рост цен на первичном рынке, и его усиление в дальнейшем в связи с переходом застройщиков на проектное финансирование будут поддерживать сложившуюся на рынке тенденцию.

Отметим, что наибольшее количество и объем выданных кредитов на покупку новостроек в 2018 году пришлось, по данным анкетирования, на ТОП-5 застройщиков: ГК Пик, ГК ЛСР, ГК «Самолет-Девелопмент», ГК Сиэтл Сити и ГК «Эталон».

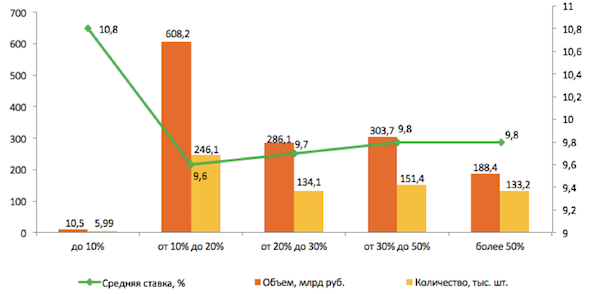

Несмотря на ужесточение Банком России требований к ипотечным займам с первым взносом менее 20%, на них по-прежнему приходятся преимущественная часть всех выдач и наиболее привлекательные ставки.

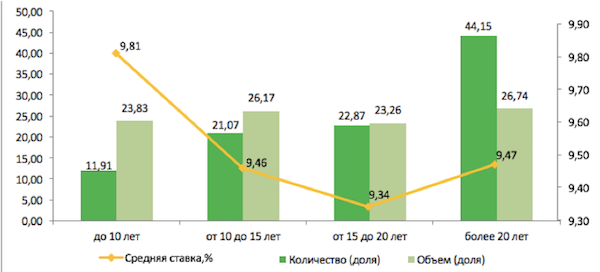

Все выданные в прошедшем году респондентами займы в большей степени являются долгосрочными: доля кредитов со сроком менее 10 лет составила около 12%в количественном и 24%в денежном выражении.

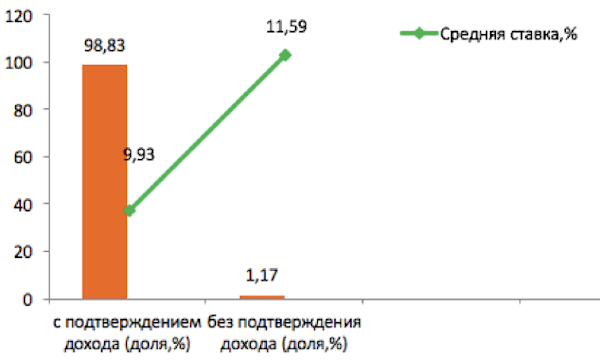

Во втором полугодии 2018 года существенно снизилась доля ипотеки по двум документам: более 98%всех выдач, согласно предоставленным банками данным, происходило с подтверждением дохода. Одновременно отмечается усиление разрыва в ставках в зависимости от пакета документов. Если по состоянию на 1 июля средняя ставка по кредитам, выдаваемым при наличии у заемщика полного пакета документов, составляла 10,06% годовых, а по займам, предоставляемым без подтверждения дохода, – 10,65% годовых, то на 1 января цифры распределились следующим образом: 9,93% годовых и 11,59%годовых соответственно.

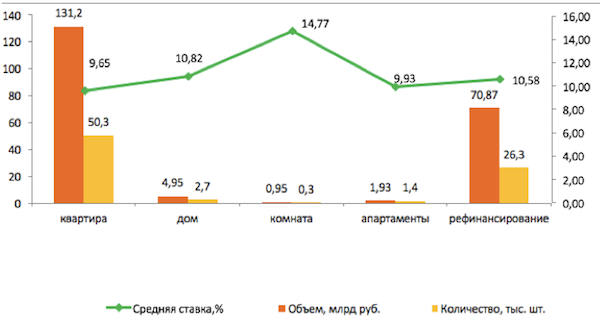

Преимущественная часть всех выданных банками-участниками займов ожидаемо пришлась на кредиты на покупку квартир и рефинансирование текущих кредитов: именно по этим двум продуктам банки активно меняли условия в течение года, делая их привлекательнее.

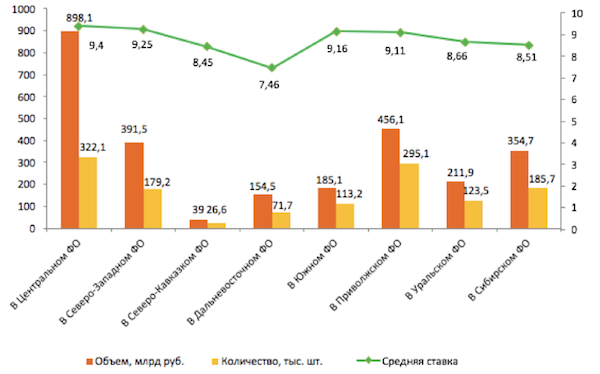

Наибольшая доля выдач отмечалась в Центральном федеральном округе. Также значительная часть пришлась на Приволжский, Северо-Западный и Сибирский федеральные округа. При этом наименьшие ставки характерны для Дальневосточного, Сибирского, Северо-Кавказского ФО.

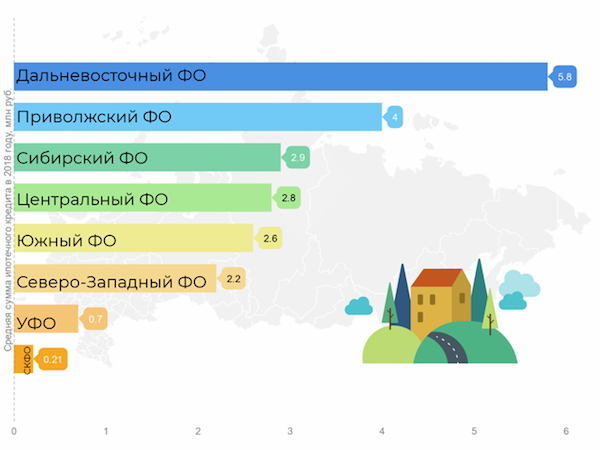

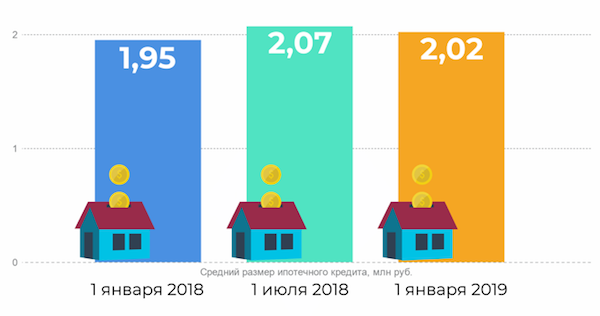

Внезапно лидерами в текущем рейтинге по значению средней суммы ипотечного займа оказались Дальневосточный ( 5,8 млн рублей) и Приволжский ( 4 млн рублей) федеральные округа. В большинстве других регионов средняя сумма колеблется на уровне 2,8 млн рублей. При этом средняя сумма ипотечного кредита в РФ составила по состоянию на 1 января 2,02 млн рублей. За прошедший год она увеличилась на 4% в то время, как по результатам 2017 года прирост был равен 6%.

«Наряду с активно нарастающей цифровизацией рынка ключевым трендом 2019 года, безусловно, станет стандартизация ипотечного кредитования: сейчас Банком России совместно с ДОМ.РФ ведется активная работа в этом направлении. Кроме того, в текущем году следует ожидать роста ставок по ипотеке, прежде всего, на первичном рынке – по прогнозам ряда экспертов к маю они вполне могут достигнуть уровня 12%годовых», — комментирует ведущий эксперт по кредитным продуктам Банки.ру Инна Солдатенкова.

Рейтинг российских ипотечных банков по итогам 2018 года

2018 год, безусловно, следует признать драйвером рынка ипотеки. По данным Банка России, в прошедшем году банками было выдано 1,5 млн кредитов на сумму более 3 трлн рублей. Это в 1,5 раза больше уровня 2017 года и вдвое больше показателей 2015—2016 годов. Достижению этих рекордов способствовала успешная и стабильная работа крупнейших участников ипотечного рынка. Банки.ру представляет рейтинг российских ипотечных банков по итогам 2018 года.

В материале рассмотрены ипотечные портфели банков, уровень просроченной задолженности по ним, объем и количество выдач физическим лицам по видам недвижимости, цели и регионам кредитования. Кроме того, нами были проанализированы первоначальный взнос, срок и средние процентные ставки по ипотечным кредитам в разрезе вышеуказанных параметров. С полной версией рейтинга можно ознакомиться в таблице.

Анкеты для участия были разосланы топ-100 банков по объему розничного кредитного портфеля, а также предыдущим участникам рейтинга. Всего в текущем исследовании приняли участие 26 банков и 3 банковские группы, на которые, по оценке Банки.ру, на 1 января 2019 года приходится более 92% совокупного ипотечного портфеля российского банковского сектора.

По итогам 2018 года совокупный ипотечный портфель банков-участников рейтинга составил 5,9 трлн рублей, увеличившись за год на 28% (прирост за полгода составил 14%). Более 61% портфеля банков-респондентов приходится на Сбербанк России, ожидаемо занявшего лидирующую позицию в рейтинге. Вторым по величине портфеля стал банк ВТБ (с долей 23,2% от совокупного объема). На третьем месте оказалась группа Societe Generaleв России (3,18% общего портфеля). Четвертое и пятое место занимают Абсолют Банк (1,4%)и Связь-Банк (1,28%). На прочих игроков рынка приходится менее 10%.

Наибольший прирост портфеля в годовом выражении показали Альфа-Банк (около 400%), Уральский Банк Реконструкции и Развития (более 200%), СМП Банк и РНКБ ( более 120%), что является закономерным: в настоящий момент эти игроки активно оптимизируют свои ипотечные линейки. Больше же всех потеряла в объеме портфеля за год группа Транскапиталбанка (включает Транскапиталбанк и Инвестторгбанк) – более 35% (учитываются данные без учета цессии).

Топ-20 банков по размеру ипотечного портфеля на 1 января 2019 года

Место в рейтинге

Ипотечный кредитный портфель на 01.01.19, млрд рублей

Доля в розничном кредитном портфеле на 01.01.19, %

Ипотечный кредитный портфель на 01.07.18, млрд рублей

Доля в розничном кредитном портфеле на 01.07.18, %

Ипотечный кредитный портфель на 01.01.18, млрд рублей

Доля в розничном кредитном портфеле на 01.01.18, %

Динамика за полгода,%

Динамика за год,%

Группа Societe Generale в России*

в том числе ДельтаКредит

в том числе Росбанк

в том числе Транскапиталбанк

в том числе Инвестторгбанк

* Летом 2015 года завершилась передача ипотечного бизнеса Росбанка в дочерний банк «ДельтаКредит». Росбанк предлагает своим клиентам ипотечные кредиты по программам и стандартам «ДельтаКредит», такие кредиты идут на баланс последнего.

Как в первом полугодии, так и во втором наибольшая доля ипотеки в розничном кредитном портфеле характерна для банка «ДельтаКредит», Абсолют Банка, Связь-Банка, Транскапиталбанка и банка «Зенит».

Второй рейтинг подряд минимальной долей просрочки в своем портфеле могут похвастаться Банк «Санкт-Петербург» (0,13%) и Челябинвестбанк (0,31%). Средний объем просроченной задолженности у участников рейтинга по итогам прошедшего года составил 2,84%, уменьшившись за год на 1,36%, но увеличившись за полгода на 0,18%. Однако, так как ряд крупных банков не раскрыли данные по этому показателю, реальная цифра может отличаться.

Топ-10 банков с наименьшей долей просроченной задолженности в ипотечном портфеле на 1 января 2019 года

Место в рейтинге

Доля просроченной задолженности в ипотечном портфеле на 01.01.19, %

Объем просроченной задолженности по портфелю ипотечных кредитов на 01.01.19, млн рублей

Доля просроченной задолженности в ипотечном портфеле на 01.07.18, %

Объем просроченной задолженности по портфелю ипотечных кредитов на 01.07.18, млн рублей

Доля просроченной задолженности в ипотечном портфеле на 01.01.18, %

Объем просроченной задолженности по портфелю ипотечных кредитов на 01.01.18, млн рублей

За 12 месяцев 2018 года банки-респонденты совокупно выдали 1,3 млн ипотечных кредитов на сумму 2,7 трлн рублей. Из них во втором полугодии было предоставлено 749 тыс. кредитов на сумму 1,5 трлн рублей, а в первом – 587 тыс. займов на сумму 1,2 трлн рублей. Заметим, что через ипотечную платформу «Тинькофф Банка», выступающего в качестве ипотечного брокера, было выдано 8,7 тыс. кредитов на сумму более 25 млрд рублей.

По итогам года лидером и по объему и по количеству выданных кредитов стал Сбербанк России. Также в топ-3 по этим параметрам входят банк ВТБ и Банк ДОМ.РФ.

Приросту рынка как в денежном, так и в количественном выражении способствовал рост процента одобрения поданных заявок в банках-участниках. Он увеличился с 35% по итогам первых шести месяцев до 67%по итогам года.

Топ-20 банков по объему ипотечных кредитов, предоставленных в 2018 году

Место в рейтинге

Объем ипотечных кредитов, предоставленных в 2018 г., млрд рублей

Объем ипотечных кредитов, предоставленных во II полугодии, млрд рублей

Объем ипотечных кредитов, предоставленных в I полугодии, млрд рублей

в том числе Транскапиталбанк

в том числе Инвестторгбанк

в том числе РНКБ

в том числе Крайинвестбанк

Топ-20 банков по количеству ипотечных кредитов, предоставленных 2018 году

Место в рейтинге

Количество ипотечных кредитов, предоставленных в 2018 г., тыс. шт.

Количество ипотечных кредитов, предоставленных во II полугодии 2018 г., тыс. шт.

Количество ипотечных кредитов, предоставленных в I полугодии 2018 г., тыс. шт.

в том числе Транскапиталбанк

в том числе Инвестторгбанк

в том числе РНКБ

в том числе Крайинвестбанк

Драйвером развития рынка в 2018 году стали сделки с готовым жильем: их показатели превышают выдачи на покупку «первички» более, чем в два раза как в денежном, так и в количественном выражении. Именно на «вторичку» пришлось более 60% заявок, оставленных пользователями Банки.ру в прошедшем году. Вызвано это, тем, что процентные ставки на первичном и вторичном рынке практически сравнялись (средняя ставка по кредитам на «первичку» среди банков-респондентов составила 8,9%годовых, а на «вторичку» – 9,7%годовых) и различий в минимальном первоначальном взносе практически нет. При этом рост цен на первичном рынке, и его усиление в дальнейшем в связи с переходом застройщиков на проектное финансирование будут поддерживать сложившуюся на рынке тенденцию.

Отметим, что наибольшее количество и объем выданных кредитов на покупку новостроек в 2018 году пришлось, по данным анкетирования, на ТОП-5 застройщиков: ГК Пик, ГК ЛСР, ГК «Самолет-Девелопмент», ГК Сиэтл Сити и ГК «Эталон».

Несмотря на ужесточение Банком России требований к ипотечным займам с первым взносом менее 20%, на них по-прежнему приходятся преимущественная часть всех выдач и наиболее привлекательные ставки.

Все выданные в прошедшем году респондентами займы в большей степени являются долгосрочными: доля кредитов со сроком менее 10 лет составила около 12%в количественном и 24%в денежном выражении.

Во втором полугодии 2018 года существенно снизилась доля ипотеки по двум документам: более 98%всех выдач, согласно предоставленным банками данным, происходило с подтверждением дохода. Одновременно отмечается усиление разрыва в ставках в зависимости от пакета документов. Если по состоянию на 1 июля средняя ставка по кредитам, выдаваемым при наличии у заемщика полного пакета документов, составляла 10,06% годовых, а по займам, предоставляемым без подтверждения дохода, – 10,65% годовых, то на 1 января цифры распределились следующим образом: 9,93% годовых и 11,59%годовых соответственно.

Преимущественная часть всех выданных банками-участниками займов ожидаемо пришлась на кредиты на покупку квартир и рефинансирование текущих кредитов: именно по этим двум продуктам банки активно меняли условия в течение года, делая их привлекательнее.

Наибольшая доля выдач отмечалась в Центральном федеральном округе. Также значительная часть пришлась на Приволжский, Северо-Западный и Сибирский федеральные округа. При этом наименьшие ставки характерны для Дальневосточного, Сибирского, Северо-Кавказского ФО.

Внезапно лидерами в текущем рейтинге по значению средней суммы ипотечного займа оказались Дальневосточный ( 5,8 млн рублей) и Приволжский ( 4 млн рублей) федеральные округа. В большинстве других регионов средняя сумма колеблется на уровне 2,8 млн рублей. При этом средняя сумма ипотечного кредита в РФ составила по состоянию на 1 января 2,02 млн рублей. За прошедший год она увеличилась на 4% в то время, как по результатам 2017 года прирост был равен 6%.

«Наряду с активно нарастающей цифровизацией рынка ключевым трендом 2019 года, безусловно, станет стандартизация ипотечного кредитования: сейчас Банком России совместно с ДОМ.РФ ведется активная работа в этом направлении. Кроме того, в текущем году следует ожидать роста ставок по ипотеке, прежде всего, на первичном рынке – по прогнозам ряда экспертов к маю они вполне могут достигнуть уровня 12%годовых», — комментирует ведущий эксперт по кредитным продуктам Банки.ру Инна Солдатенкова.

Рейтинг составлен 20 марта 2019 года

Инна Солдатенкова, отдел анализа банковских услуг Банки.ру

Как посчитать, сколько платить за ипотеку?

Приобретение жилья в ипотеку – серьёзный шаг, требующий не только длительной финансовой стабильности, но и предварительной взвешенности данного решения с учётом мельчайших деталей.

Приобретение жилья в ипотеку – серьёзный шаг, требующий не только длительной финансовой стабильности, но и предварительной взвешенности данного решения с учётом мельчайших деталей.

Ответить однозначно и точно на вопрос, сколько платить в месяц за ипотеку, вряд ли возможно. Всё зависит от суммы и срока займа, а также от других нюансов.

Однако всё же: как посчитать, сколько платить за ипотеку? Примеры предварительных расчётов – далее в статье.

Из чего формируется ежемесячный платёж?

Размер ежемесячного платежа по ипотеке – это многоуровневая система начислений процентов по займу и за обслуживание, а также тело кредита. В зависимости от системы процентных начисления, формируется общая сумма за месяц.

При этом платёж может быть аннуитетным (в виде равных значений) или дифференцированным, т.е. убывать от месяца к месяцу.

Существует несколько факторов, оказывающих влияние на размер ежемесячного платежа:

На сайте каждого банка имеется кредитный калькулятор, с помощью которого можно посчитать примерно, сколько придётся платить за ипотеку. Указав основные данные (сумму, первоначальный взнос, ставку), можно узнать размер ежемесячного платежа.

Как посчитать, сколько платить за ипотеку в 2020 году?

Как уже было сказано выше, сумма ежемесячного платежа зависит от многих факторов, и более всего — от процентов по кредиту.

Как уже было сказано выше, сумма ежемесячного платежа зависит от многих факторов, и более всего — от процентов по кредиту.

Чтобы рассчитать приблизительную сумму минимального взноса, нужно узнать в банке не рекламируемую процентную ставку, а эффективную ставку, которая включает в себя:

- проценты по факту;

- страховой взнос;

- проценты за обслуживание и ведение счёта;

- комиссии банка за выдачу и начисление средств.

Получается, что конечная сумма процентной ставки зависит от многих составляющих, о которых заёмщик даже и не догадывался. Именно поэтому стоит выяснить в банке сумму эффективной ставки.

Банки, рекламирующие процентную ставку, не указывают, что дополнительные проценты сложного кредита превышают 4-6%.

Ежемесячный платеж вычисляется исходя из вышеуказанных показателей и может быть рассчитан по аннуитетной и дифференцированной схеме.

Чаще всего банки применяют аннуитетную схему платежей, когда заёмщик каждый месяц вносит одну и ту же сумму. Её можно рассчитать самому или через калькулятор — онлайн.

Дифференцированный, или равноубывающий платёж предполагает гашении 2 частей: долга и процентов. Заёмщик каждый месяц вносит основный долг, значение которого не меняется, и проценты, которые рассчитываются исходя из остатка долга, за счёт чего платёж с каждым месяцем становится меньше.

Ипотека 1 миллион на 10 лет: сколько платить в месяц?

По статистике 65% россиян закрывают жилищный кредит в течение 8-10 лет, стараясь побыстрее расстаться с ипотечным бременем. Эксперты также советуют оформлять ипотеку на срок не более 10 лет.

По статистике 65% россиян закрывают жилищный кредит в течение 8-10 лет, стараясь побыстрее расстаться с ипотечным бременем. Эксперты также советуют оформлять ипотеку на срок не более 10 лет.

Самый оптимальный срок – 5-8 лет: и переплата будет меньше, а если внесён первоначальный взнос, составляющий хотя бы 25%, то и ежемесячный платёж станет умеренным.

Ипотека на 1 миллион… В наше время такая цифра на жильё звучит смешно для жителей многих крупных городов России. Но жителям субъектов РФ иногда трудно скопить даже такую сумму. Поэтому ипотека на 1 миллион в маленьких городах весьма актуальна.

Итак, примерный расчёт для заявленной суммы в 1 000 000 сроком на 10 лет. Предположим, что ставка по кредиту составляет 9,35%, внесён первоначальный взнос в размере 15 % от суммы; в этом случае аннуитетный платёж (без учёта ежемесячных комиссий) составит 10 929 руб. Общая переплата за кредит составит 461 493 руб. Если ипотека оформляется без внесения аванса, то ежемесячный платёж увеличивается до 12 858 руб., а переплата – до 542 933 руб.

Если взять ипотеку 1500000 на 15 лет, сколько платить в месяц?

В этой ситуации при той же ставке и аналогичном размере первоначального взноса (150 000 руб.) заёмщику придётся вносить каждый месяц в счёт долга 13 975 руб.; общая переплата составит 1 165 518 руб. Ежемесячный платёж без аванса составит 15 528 руб., а переплата — 1 295 020 руб.

Ипотека 2 000000 на 20 лет: сколько платить в месяц?

При той же ставке и 10-процентном первоначальном взносе ежемесячный платёж составит 16 602 руб. а конечная переплата — 2 184 586 руб. Ипотека с нулевым авансом обойдётся заёмщику в ежемесячные погашения в сумме 18 447 руб., а стоимость кредита увеличится до 2 427 318 руб.

Ипотека 3 миллиона: сколько платить в месяц?

Ежемесячный платёж при жилищном займе в 3 миллиона сроком на 10 лет с первоначальным взносом в 10 % составит 34 716 руб.; общая переплата – 1 465 918 руб.

Ежемесячный платёж при жилищном займе в 3 миллиона сроком на 10 лет с первоначальным взносом в 10 % составит 34 716 руб.; общая переплата – 1 465 918 руб.

Если срок договора увеличивается до 15 лет, то ежемесячно заёмщик будет вносить всего 27 950 руб., зато стоимость кредита будет выше и составит уже 2 331 036 руб.

Увеличив срок погашения до 20 лет, заёмщик будет платить каждый месяц ещё меньше – всего 24 904 руб., однако переплатит при этом довольно внушительную сумму — 3 276 879 руб.

Самостоятельные расчёты ипотеки дадут лишь приблизительные величины. Точные показатели может предоставить заёмщику только менеджер в отделении банка, поскольку на итоговые цифры влияет страховка и различные комиссии.

Вместе с тем предварительные расчёты позволят оценить силы и возможности вашего бюджета, спрогнозируют ваши будущие расходы. Если полученные показатели вам не подходят, то можно рассмотреть условия у другого кредитора, где, например, меньше ставка или объявлены какие-либо акции на жилищные займы.

Экспериментируя с вычислениями, можно выйти на оптимальные параметры будущего займа и определиться с выбором банка. Ведь от того, сколько вы платите за ипотеку, зависит ваш текущий бюджет в течение длительного периода времени.

Банковское обозрение

Объем ипотечных кредитов достиг 3 трлн рублей, а доля в розничном портфеле — 43%

В 2018 году выдачи ипотечных кредитов установили новый рекорд: 3 трлн рублей (прирост на 49% по сравнению с 2017 годом). Такой сценарий реализовался благодаря снижению ставок по ипотеке, стагнации цен на недвижимость, низким требованиям к первоначальному взносу и ожиданию повышения цен на новостройки в 2019 году.

В 2018 году рынок ипотечного кредитования показал уверенный рост. Банками было заключено рекордное количество ипотечных договоров (около 1,5 млн), более того, был установлен рекорд по суммарному выданному объему ипотеки — 3 трлн рублей. В первом квартале 2019 года тенденция продолжилась. На 1 апреля, по данным Банка России, было выдано ипотечных кредитов на 618,4 млрд рублей (годом ранее — 582,0 млрд рублей).

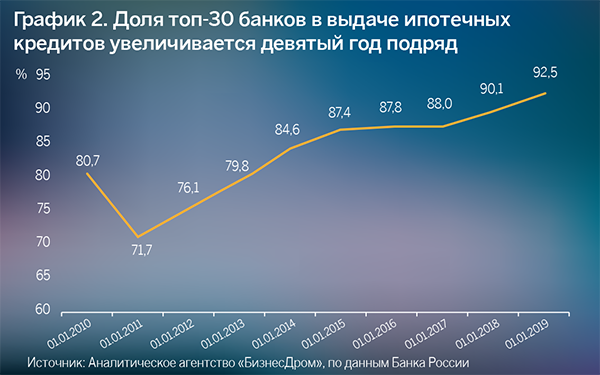

В последние девять лет возрастает концентрация ипотечных выдач: 93% всех ипотечных кредитов было выдано топ-30 банками (90,1% в 2017-м, 71,7% — в 2010 году), при этом 51% выдан Сбербанком. Объем ипотечного портфеля составил 6,4 трлн рублей (прирост 24%). По данным Банка России, в 2018 году 209 банков выдавали ипотечные кредиты. При этом только 49 банков выдали ипотеки объемом свыше 0,5 млрд рублей. Остальные банки имеют незначительный объем выдачи. Для сравнения: на 01.01.2019 объемы выданной ипотеки банка на 100-м (0,07 млрд рублей) и на 10-м (28,5 млрд рублей) местах различается в 407 раз. Иными словами, чтобы попасть в топ-10 банков по объему выданных ипотечных кредитов среднемесячный объем выдачи ипотечных кредитов должен быть на уровне 2,4 млрд рублей. В 2018 году топ-25 банков выдали ипотечных кредитов на 2,9 трлн рублей (на 48% больше, чем у топ-25 годом ранее). У банков с 26-го по 50-е места по итогам 2018 года выданный объем ипотеки был на 17,1% больше, чем в 2017 году. Организации ниже 50-го места показали отрицательную динамику; например, для банков с 51-го по 75-е место суммарный объем выданной ипотеки сократился на 14,3%.

График 1. Свыше 90% всего объема ипотечных кредитов выдано 30 крупнейшими банками

Источник: Аналитическое агентство «БизнесДром», по данным Банка России

График 2. Доля топ-30 банков в выдаче ипотечных кредитов увеличивается девятый год подряд

Источник: Аналитическое агентство «БизнесДром», по данным Банка России

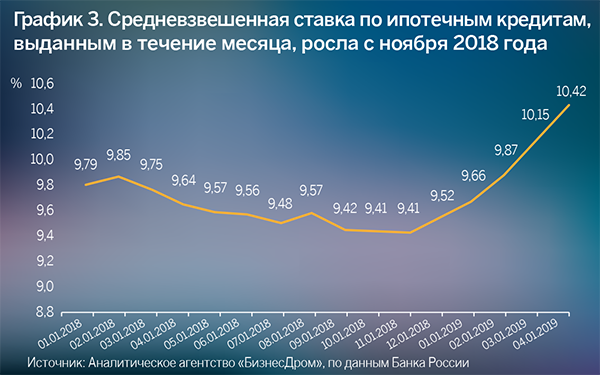

С января 2018 года наблюдалось снижение ставок. Так, средневзвешенная ставка по ипотечным кредитам достигла годового минимума 9,41% в сентябре и октябре. Вслед за повышением ключевой ставки в сентябре, а затем в декабре банки стали увеличивать ипотечные ставки. В связи с повышением ставок крупнейшими участниками рынка с 01.01.2019 по 01.04.2019 ставка выросла на 0,76 п.п. — до 10,42%.

График 3. Средневзвешенная ставка по ипотечным кредитам, выданным в течение месяца, росла с ноября 2018 года

Источник: Аналитическое агентство «БизнесДром», по данным Банка России

Ради сокращения ежемесячного платежа заемщики стали увеличивать сроки ипотечного кредитования. Тенденция увеличения срока ипотечного кредитования продолжается уже несколько лет. Так, в течение первого квартала 2019 года средневзвешенный срок кредитования по выданным с начала года кредитам (средние сроки кредитования всех банков по предоставленным ипотечным жилищным кредитам, взвешенные на объем выданных ими кредитов) вырос до 17,8 года (213,6 месяцев). Всего за два последних года средневзвешенный срок кредитования увеличился на 2,5 года (30,5 месяцев). Вместе с этим увеличился до 2,5 млн рублей и средний размер кредита (в 2017 году — 2,3 млн рублей). Росту среднего размера кредита способствовали стагнация цен на жилье, умеренно низкие на протяжении большей части года ставки по ипотечным кредитам, а также тенденция сокращения первоначального взноса. По данным Банка России, 42% всех жилищных ипотечных кредитов в России выдается в семи регионах: Москве, Московской области, Санкт-Петербурге, Тюменской области, Свердловской области, Республике Татарстан и Республике Башкортостан.

График 4. Доля объема кредитов по договору долевого участия в общем объеме ипотечных кредитов за год сократилась на 3 п.п.

Источник: Аналитическое агентство «БизнесДром», по данным Банка России

График 5. Средневзвешенный срок ипотечного жилищного кредитования вышел на рекорд — 17,8 года

Источник: Аналитическое агентство «БизнесДром», по данным Банка России

В конце первого квартала 2019 года динамика выдачи ипотеки замедлилась. В марте было заключено на 14% меньше ипотечных договоров, чем в аналогичном периоде 2018 года. Всего с января по март 2019 года было выдано около 283 тыс. ипотечных жилищных кредитов на 617 млрд рублей. Прирост относительно первого квартала 2018 года составил примерно 6% в денежном выражении.

В 2019 году, по прогнозу Аналитического агентства «БизнесДром», стоит ожидать роста ипотечного портфеля и роста объемов выдач ипотеки на 15–18%. Считаем, что в течение года процентные ставки по ипотеке продолжат расти, но стабилизируются в конце первого полугодия, при благоприятных условиях возврат к снижению ставок возможен во второй половине 2019 года.

Объем просроченных кредитов уменьшился за первый квартал 2019 года на 0,6%, до 72,2 млрд рублей, при этом их доля в ипотечном портфеле остается на уровне около 1,1%. Однако в ближайшем времени мы увидим умеренное ухудшение качества ипотечного портфеля из-за стагнации доходов населения и ипотечного «мини-бума» 2017-2018 годов (возникающего в том числе из-за слишком лояльных требований к заемщикам). «Ипотечные каникулы» в рамках нового Федерального закона № 76-ФЗ и реструктуризация кредитов сгладят эффект, продолжение роста портфеля «размоет» негативную динамику просрочки, поэтому вряд ли ее доля вырастет более чем до 2,5% к следующему году.

Таблица. Топ-50 банков* по объему выданных ипотечных кредитов на 01.01.2019 г.

Объем выданной ипотеки на 01.01.2019, млрд рублей

Прирост в 2018 году, %

Количество выданных ипотечных кредитов, тыс.

Доля просроченной задолженности по рублевой ипотеке на 01.01.2019, %