Банкомат ошибся, виноваты вы

Чем чреват для клиента сбой работы банкомата

Половина россиян считает, что забрать из банкомата неверную сумму, выданную излишне, не является противоправным действием. Такие выводы содержатся в опросе аналитического центра НАФИ, подготовленном специально для Банки.ру. Однако банкиры вместе с юристами предупреждают: за все придется заплатить.

Выгодная ошибка

В последние пару лет в медиапространство не раз «проникали» истории о том, как банкомат выдал большую сумму, чем запросил человек. В комментариях под такими новостями люди нередко обвиняют сам банк, владеющий допустившим ошибку банкоматом, в невнимательности сотрудников, несвоевременном обновлении программного обеспечения и многих других грехах.

Московские полицейские задержали по подозрению в хищении денег из банкомата 40-летнего приезжего из Белгородской области, сообщает пресс-служба МВД РФ.

Нередко банковские клиенты уверены, что неисправность банкомата — это «личная национальная проблема» кредитной организации, к которой они не имеют ни малейшего отношения. А потому и присвоение денежной суммы, выданной сверх запроса клиента, не считается россиянами чем-то неправильным и предосудительным.

Банки.ру инициировал опрос аналитическим центром НАФИ среди жителей России в отношении этой неоднозначной темы. В качестве примера 1,6 тыс. совершеннолетним и экономически активным респондентам «выдавались» условия: вместо 4 тыс. рублей банкомат отсчитал вам 20 тыс. рублей (четыре купюры номиналом 5 000 рублей вместо четырех по 1 000 рублей). Выяснилось, что большинство соотечественников (29%) предпочтут «от греха подальше» отдать все 20 тыс. рублей сотруднику банка. На втором месте по популярности расположился ответ «Позвоню в кол-центр банка и уточню, что мне делать». Так поступят 22% опрошенных. Почти каждый пятый респондент затруднился дать ответ.

Между тем 6% респондентов попробуют снять еще денег с карты, 4% возьмут из четырех купюр по 5 000 одну, а остальные деньги вернут сотруднику банка, 8% заберут полученные 20 тыс. рублей и пополнят ими свою карту через банкомат, 7% оставят неверно выданную сумму «на съедение» машине.

«Стоит отметить, что неправомерное поведение в описанной ситуации свойственно больше мужчинам, чем женщинам (21% по сравнению с 15% у женщин), а также более молодым гражданам (18—44 лет — 23%, 45+ лет — 14%)», — замечают в аналитическом центре НАФИ.

В принципе, каждый из указанных вариантов ответа в том или ином смысле является верным с точки зрения честного клиента. Например, если не взять выданный «кеш» из банкомата, то примерно через полминуты он заберет деньги обратно, то есть клиент окажется уж точно ни при чем. Однако как минимум 5 тыс. рублей у него со счета в итоге будут списаны. А если пополнить излишне выданными средствами свой счет, то при обнаружении в скором будущем ошибки со стороны своей техники банк спишет с вас всю излишне выданную сумму. Тем не менее при любом раскладе лучше по телефону или лично обратиться напрямую к банку — владельцу АТМ. Это обеспечит вам чистоту перед законом и точную цифру на счете.

По мнению руководителя направления финансовых исследований аналитического центра НАФИ Ирины Точилинской, в рассматриваемой ситуации главную роль играет не столько уровень финансовой грамотности, сколько правосознание граждан. То есть осознание ответственности за свои действия, знание законов. Не обходит стороной такие истории и уверенность в собственной безнаказанности.

«Можно провести аналогию с правилами ПДД — все водители знают скоростной режим на трассе, но тем не менее многие автомашины (и дорогие, и дешевые) движутся быстрее, когда камер на дороге нет. Но как только впереди стоит камера, все участники движения снижают скорость до нужной», — поясняет Точилинская.

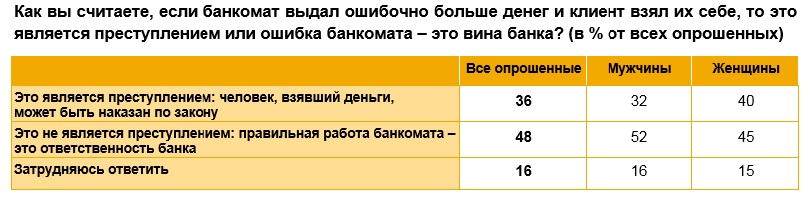

Несмотря на достаточно позитивную «статистику честности» наших сограждан, около половины из них (48%) уверены, что взять себе излишне выданную банкоматом сумму не преступление, ведь «правильная работа банкомата — это ответственность банка». 36% считают такой поступок преступным, ведь «человек, взявший деньги, может быть наказан по закону». Оставшиеся 16% респондентов затруднились ответить.

По данным аналитического центра НАФИ, мужчины более склонны возлагать вину за такие ситуации на банки (52%), а женщины чаще мужчин берут ответственность на себя (40%).

«Где деньги, Зин?»

Каким же образом банкомат совершает ошибку не в свою пользу?

Директор департамента платежных систем СМП Банка Елена Биндусова уверена, что ситуации со случайной подменой купюр в банкомате происходят нечасто.

«Это связано с ручными ошибками — при загрузке купюр кассир перепутал кассеты и загрузил банкноты другого номинала. Подобные ошибки, как правило, обнаруживаются на основании данных процессинга очень быстро, еще до очередной инкассации, и устраняются, — комментирует она. — Периодичность инкассации банкоматов устанавливается банком, исходя из необходимости. Если банкомат расположен, например, в офисе компании — зарплатного клиента, то инкассация обычно производится несколько раз в месяц под конкретные даты зачислений — аванс, заработная плата. Инкассация банкоматов, расположенных в общественных местах, производится гораздо чаще, чтобы не оставлять в устройстве избыточные суммы».

Как рассказали Банки.ру в РНКБ, причинами возникновения подобных ситуаций может также быть постороннее вмешательство в работу устройства с помощью различных электронных приспособлений или нарушение регламентных работ со стороны сервисных организаций.

«Все операции в банкоматной сети банк отслеживает в онлайн-режиме и на подобные случаи реагирует мгновенно. При выявлении фактов расхождения финансовая организация всегда проводит внутреннее расследование, направленное на определение причин возникновения недостачи наличных после инкассации устройства. В зависимости от причин возникновения определяется порядок дальнейших действий, — разъяснили в пресс-службе РНКБ. — Все операции в банкоматах формализованы и документированы, и в случае необходимости банку не составит труда доказать в суде факт ошибочной выдачи средств».

Директор департамента платежных сервисов и систем банка «Открытие» Александр Дынин указывает, что чаще всего о таком инциденте с АТМ становится известно от самих клиентов, которые обнаруживают некорректную работу и обращаются в контактный центр банка. «Обычно причиной является некорректная работа кассового центра или инкассаторов при настройке номиналов кассет», — делится наблюдениями банкир.

«Купюры несоответствующего номинала могут оказаться в ячейках банкомата вследствие как человеческого фактора, так и сбоев в работе ресайклинговых банкоматов, использующих принятые денежные средств для их последующей выдачи», — считает член наблюдательного совета банка «Воронеж» Роман Прохоров.

Начальник управления эксплуатации процессинга СДМ-Банка Анна Стекольникова отмечает, что номинал кассеты в банкомате определяется ее особыми настройками. При этом в ряде случаев возможна загрузка пятитысячных купюр в кассету, которая «настроена» на тысячерублевый номинал. Соответственно, если имеет место такая история, то, когда клиент запросит выдать ему 1 тыс. рублей, банкомат выдаст 5 тыс.

Опасное чужое

Так или иначе, но пускать на самотек ситуацию с неверной суммой из АТМ не следует. Это чревато не только муками совести, но также административным и даже уголовным наказанием.

«Все банкоматы Локо-Банка оборудованы камерами видеонаблюдения, а также регистраторами, которые записывают каждое действие и время операции. Поэтому вычислить, кто именно из клиентов получил на руки сумму большую, чем нужно, для банка не составляет труда, — заявляет начальник управления розничных продуктов Локо-Банка Наталья Павлунина. — При ближайшей инкассации этот факт подтверждается документально. Как правило, инкассация банкомата проводится один-два раза в неделю, но в людных местах (торговые центры, метро) банкоматы инкассируются еще чаще. Таким образом, у банка на руках будут все данные, чтобы идентифицировать клиента, даже если это клиент стороннего банка».

Павлунина обращает внимание, что на практике подавляющее большинство подобных случаев решается мирным путем: или клиент сам сообщает об ошибке, или банк связывается с клиентом. «Мнение, что клиент не несет никакой ответственности за излишне полученные деньги, — ошибочное», — предупреждает наш эксперт.

Роман Прохоров уточняет: «Инкассация банкоматов проводится на регулярной основе, с учетом наличия централизованной системы управления ликвидностью. При инкассации сопоставляются данные по фактическим остаткам наличных с данными по выдаче денежных средств, сразу же обнаруживается проблема и начинается расследование».

По словам Александра Дынина из банка «Открытие», кредитная организация будет решать вопрос с клиентом в любом случае, вне зависимости от размера суммы, которую ошибочно выдал ему банкомат. Если клиент, получивший не свои деньги, самостоятельно не обратится в банк, о проблеме станет известно в ближайшую инкассацию. Но и без этого инструментами мониторинга можно определить аномальное поведение на банкомате и инициировать разбирательство. Кстати, непосредственное обращение клиента с заявлением — первый по частоте способ выявления проблем с выдачей банкоматом неправильных сумм наличных. Второй — это как раз мониторинг работы АТМ.

«Банки сперва предлагают клиенту, получившему лишние деньги, вернуть их в добровольном порядке, — успокаивает Дынин. — В случае несогласия клиента вопрос решается в судебном порядке. Аргументация банка строится в таких случаях на информации из технических логов банкомата и процессинга, а также на материалах видеонаблюдения (когда они есть)».

Действительно, подтверждает Анна Стекольникова из СДМ-Банка, сперва банк — владелец банкомата, в котором была выдана лишняя сумма средств, обратится к клиенту или к банку-эмитенту с просьбой о списании разницы между запрошенной и реально выданной суммой с их счетов.

Роман Прохоров из банка «Воронеж» предупреждает: если клиент заберет деньги, полученные из банкомата в большем объеме, чем он ввел на устройстве, то это может быть расценено как преступление по статье 159 УК РФ «Мошенничество». То есть хищение чужого имущества или приобретение права на чужое имущество путем обмана или злоупотребления доверием. Такое преступление наказывается либо штрафом в размере до 120 тыс. рублей, либо штрафом в размере заработной платы или иного дохода осужденного за период до одного года, либо обязательными работами на срок до 360 часов, либо исправительными работами на срок до одного года, либо ограничением свободы на срок до двух лет, либо принудительными работами на срок до двух лет, либо арестом на срок до четырех месяцев, либо лишением свободы на срок до двух лет.

«То есть ответственность возникает с любой суммы», — говорит Прохоров. Причем чем больше размер присвоенной суммы, тем жестче наказание.

Впрочем, не все эксперты настроены так сурово.

Партнер компании Orient Partners Александр Карпухин полагает, что в конкретном случае замены банкоматом четырех тысяч рублей двадцатью тысячами нет очевидных оснований для уголовной или административной ответственности лица, случайно получившего излишнюю сумму.

«Здесь имеет место получение излишних денежных средств не вследствие преступного умысла, а вследствие счетной ошибки банка. Как правило, в подобных ситуациях современные платежные системы банков практически мгновенно выявляют ошибку и списывают эти денежные средства со счета физического лица. Теоретически, если банк автоматически не уменьшил баланс счета лица на излишне выданную сумму и лицо не согласно на добровольный возврат, банк может обратиться в суд с требованием о возврате суммы, квалифицировав ее как неосновательное обогащение в соответствии со статьей 1102 ГК РФ. В этом случае вопрос решения остается за судом, так как банк должен доказать, что фактически выдал денег больше, чем положено, что может быть проблематично, если слип из банкомата говорит об обратном», — делится мнением Карпухин.

Эксперт также обращает внимание, что ряд мошеннических схем построен на умышленном получении излишних сумм без внесения об этом мгновенных записей в системы банка.

Арбитражный суд Москвы взыскал с процессинговой компании UCS 470 млн рублей, посчитав, что по ее вине мошенники похитили у банка «Кузнецкий» эти средства, следует из материалов картотеки арбитражных дел.

В российской практике вопрос о неверно выданной банкоматом сумме решается далеко не однозначно, говорит адвокат, первый вице-президент коллегии адвокатов «Филиппов и партнеры» Наталья Земскова. По ее словам, исходя из судебной практики, банки действуют двумя способами. Сначала они обращаются в полицию с заявлением о совершении преступления, предоставляя все имеющиеся на тот момент времени доказательства. В случаях, когда полиция откажется возбуждать уголовное дело (в основном на практике возбуждаются дела по статье «Кража» либо «Мошенничество» — в зависимости от умысла лица¸ унесшего крупную сумму денег домой), банк выбирает второй вариант — обращение в судебные органы. В суд банковская организация обращается с требованием возвратить сумму необоснованного обогащения, основываясь на положения статьи 60 Гражданского кодекса РФ. Именно таким образом, исходя из уже сложившейся судебной практики по схожим делам, обосновывают свои исковые требования банки.

«Конечно, перед подачей заявления в суд обязательно идет стадия ведения переговоров. Банки направляют лицам официальные письма с просьбой вернуть лишние денежные средства банку. Такой метод ведения диалога очень выгоден для граждан, так как в случае игнорирования таких сообщений от банка гражданину придется заплатить немаленькие издержки по судебному делу — которые в 90% случаев выигрывают банки. Это и уплата государственной пошлины, это оплата услуг представителя (если банк привлекал частных юристов со стороны), это иные расходы, проезд юриста до суда и так далее, — перечисляет Земскова. — Банки также требуют от частных лиц уплатить проценты за неправомерное удержание денежных средств, согласно статье 395 ГК РФ. В итоге складывается приличная сумма для гражданина. Поэтому юристы советуют: если банкомат выдал вам лишние деньги, обязательно верните их банку, так как они вам не принадлежат в соответствии с законом. А в случае, если вы не сделали этого сразу, положительно реагируйте после официального письма банка, то есть относите денежные средства законному владельцу — банку».

И банкиры, и юристы ожидаемо сходятся во мнении: неважно, выдал вам банкомат меньшую или большую сумму, чем вы хотели, нужно так или иначе связаться с банком — владельцем АТМ. Скрываться не имеет смысла. Банк в любом случае будет знать, кто из клиентов и в каком объеме получил «лишнюю» сумму, и истребует ее. В интересах самого клиента — инициировать разбирательство как можно быстрее и не препятствовать расследованию банка. Причем вернуть деньги кредитной организации лучше с подтверждением факта возврата.

«В случае присвоения гражданином денежных средств, ошибочно выданных ему банкоматом, на его стороне возникает неосновательное обогащение, которое регулируется действующим законодательством РФ. Клиент, который столкнулся с такой ситуацией, обязан вернуть все лишние деньги в банк и документально оформить подтверждение такого возврата, поскольку последний обязательно потребует возврата указанных средств, а также может применить штрафные санкции к держателю карты за то, что он самостоятельно не вернул деньги, — комментирует старший юрист компании «ЮрПартнеръ» Денис Ковалев. — Суд, как правило, полностью удовлетворяет требования банка, а не его клиента, несмотря на то, что банкомат выдал больше денег не по вине пользователя карты, а по причине сбоя банковской системы. Клиент, который присвоил себе деньги, может также изрядно испортить свою кредитную историю, что впоследствии очень негативно скажется на его взаимоотношениях с финансовыми учреждениями».

Банкомат выдал больше или меньше денег: ответственность и последствия

Многие из нас пользуются банковскими картами с завидной постоянностью. Карта — это удобно, ведь на ней можно держать самые различные суммы, украсть которые значительно сложнее, чем кошелек в автобусе. Когда понадобятся деньги, можно просто дойти до ближайшего банкомата и снять необходимую сумму.

Банкомат представляет из себя сложный программно-технический комплекс, который необходим для приема и выдачи денежных средств. Фактически, это компьютер, который может ошибаться. В результате ошибки держатель карты может получить как больше денег, чем он запрашивал, так и меньше.

Вопрос: что делать таких случаях и куда обращаться? Можно ли не возвращать деньги, если банкомат выдал большую сумму? Давайте разбираться.

Почему возникает ошибка?

Существует две основных причины, из-за которых может возникнуть ошибка.

- Первая, о которой знают едва ли не все — это ошибка в работе самого банкомата. Несмотря на сложный вычислительный механизм, система может ошибаться. Как говорится, ничего идеального на свете нет.

- Вторая ошибка, о которой многие даже не догадываются — это человеческий фактор. К примеру, инкассаторы могут загрузить в кассету не 500-рублевые купюры, 1000-рублевые. Или наоборот.

Что делать, если банкомат выдал большую сумму?

Для начала давайте разберем ситуацию, когда банкомат выдает значительно большую сумму, нежели запрашивал держатель карты.

Представьте, что вместо запрошенных 5000 рублей банкомат выдает 10000 рублей! Соблазнительно? Еще бы! Неудивительно, почему так часто люди спрашивают о том, стоит ли возвращать средства банку. Не будем томить — деньги нужно возвратить. Почему?

На самом деле все просто. Это только кажется, что можно уйти с полученными средствами и банк ничего не узнает. На деле банкомат представляет из себя сложный компьютер, в котором в том числе ведется контроль абсолютно всех операций. Как только человек получит большую сумму, чем он запрашивал, его имя едва ли не в тот момент станет известно сотрудникам банка. Последние как можно в более короткий период времени попытаются связаться с держателем карты и попросят вернуть его деньги, если он еще не успел обратиться в офис банка самостоятельно.

Что делать клиенту, стоит ли возвращать деньги? Определенно стоит. Если держатель карты не захочет самостоятельно попрощаться с полученными по чистой случайности средствами, банк обратится в суд, где предоставит доказательства, которых вполне хватит для того, что бы вернуть деньги. В этом случае, помимо той суммы, которую случайно получил клиент, он должен будет оплатить судебные издержки, а также, возможно, пени и штрафы за пользование средствами. Наконец, скорее всего банк внесет такого клиента в черный список.

Теперь понимаете, почему деньги стоит вернуть, причем чем быстрее это сделать, тем будет лучше?

Что делать, если банкомат выдал меньшую сумму?

Если банкомат выдал меньшую сумму, нежели ту, которую запрашивал держатель карты, ему необходимо обратится в ближайший офис банка. Самый удобный вариант — если снятие средств производилось в банкомате, который находится в офисе или рядом с офисом банка.

В офисе нужно написать заявление установленного образца, которое вы можете взять у персонала банка. В заявлении в том числе указывается номер банкомата, дата операции, запрошенная сумма и сумма, выданная банкоматом, номер карты, паспортные данные и т.д. Если после операции остался чек, его наверняка будет предложено приложить к заявлению.

После того, как заявление будет написано, банковские работники начнут проверку, на которую уходит в среднем 1-2 недели. Лишь после проверки, если информация подтвердится, деньги будут возвращены законному владельцу.

Итого

Если вы получили лишние деньги при снятии наличности в банкомате, как можно быстрее сообщите об этом в банк. Таким образом вы сделаете себе только лучше.

Если вы получили сумму меньшую, чем запрашивали в банкомате, запомните номер банкомата, возьмите чек операции и отправляйтесь писать заявление в ближайший офис банка.

Банкомат выдал больше денег: что нужно делать

Банкомат — это техническое устройство, в работе которого могут отмечаться ошибки. Если оно выдало меньше запрошенного, человек всегда паникует, начинает звонить собственнику устройства, пытается вернуть свои деньги. Но если банкомат выдал меньше денег, чем списал, клиент попадает в смятение: вернуть этот “лишний” капитал или забрать деньги себе?

Узнает ли банк об этом

Что делать, если банкомат выдал больше денег? Что будет, если присвоить эти средства. Почему лучше вернуть их добровольно. Действия банка, что он предпримет для возврата? Чем может грозить присвоение. Подробно на портале Бробанк.ру.

Для начала разберемся в том, как банкомат выдает деньги. Внутри него располагаются несколько кассет, в которые вставлены купюры. Во время инкассации пустые кассеты меняются на заполненные. Стандартный банкомат оснащается 4-6 кассетами, в которые суммарно вмещаются примерно 2500 банкнот.

Если человек снимает деньги, система понимает, сколько и из какой кассеты нужно выдать. Например, если обналичиваете 15000, она выдаст 15 купюр по 1000 или 3 по 5000. Возможные и другие, смешанные варианты.

Если банкомат выдал лишние деньги, причины этого следующие:

- Человеческий фактор. Например, в кассету загрузили купюры не того номинала. Или в кассету с 1000-ными купюрами нечаянно занесены несколько 5000-х.

- Технический сбой, в том числе и в результате воздействия посторонних. Например, хакеры взломали систему.

В итоге, если отвечать на вопрос, может ли банкомат неправильно посчитать деньги, то да, может. Вследствие какой-то ошибки. На практике такие случае, хоть, редко, но встречаются, поэтому важно знать, как действовать.

Надеяться, что ситуация пройдет незамеченной, не стоит. Все совершаемые с устройством операции отслеживаются. Если будут обнаружены финансовые расхождения, банк обязательно инициирует проверку согласно собственному регламенту.

Вычислить, кому устройство выдало больше денег, не сложно. Система работает так, что все транзакции обрабатываются, записываются, плюс ведется видеонаблюдение. Много времени на выявление “преступника” не понадобится. Не стоит надеяться на то, что это пройдет незамеченным, или вас не найдут. Этого не случится.

Что делать когда банкомат выдает больше денег

Банкиры и юристы сходятся во мнениях. Если банкомат выдал больше денег, важно оперативно обратиться к банку, обслуживающему устройству, и обрисовать ситуацию. Хорошо, если банкомат стоит в отделении этого банка, тогда нужно просто подойти к его сотрудникам.

Если устройство расположено вне офиса, например, в ТЦ, то на нем всегда отражается телефон службы поддержки, куда можно звонить по всем вопросам. Позвоните, обрисуйте ситуацию, там скажут, как действовать дальше. Там могут предложить либо принести “лишние” деньги в офис, либо положить их на эту же карту, чтобы впоследствии их списали.

Действия банка, если клиент не обращается

Расхождения в отчетности чаще всего выявляются благодаря самим клиентам. Если вдруг устройство вместо 100-рублевых купюр выдает по 1000, клиенты обращаются по указанным телефонам и информируют об этом банк. Но в таком случае обычно о сбое сигнализирует и сама система, поэтому ошибка оперативно устраняется, банкомат могут удаленно отключить на время исправления ситуации.

Если ошибка единичная, то о ней банк может узнать только по итогу инкассации. Он увидит недостачу и начнет расследование. Проверит все транзакции, видео с камер и найдет человека, который присвоил деньги.

Если банкомат для клиента “не родной”, то предварительно подается запрос к банку-эмитенту, чтобы получить данные держателя.

Человек вычислен, далее действия банка будут такими:

- Связывается с клиентом по телефону. Если клиент свой, номер телефона уже есть в базе. Если чужой — информация запрашивается в стороннем банке. Ведутся переговоры, после которых человек обычно соглашается добровольно вернуть средства.

- Если с клиентом невозможно связаться, например, его номер телефона не актуален, то банк может просто снять излишек с его счета. Конечно, это возможно только при условии, что клиент и обслуживается в этой организации. Если в чужой, банк также может подать компании-эмитенту соответствующую просьбу. Если известен адрес проживания или прописки, по нему направляется официальное письмо с просьбой вернуть деньги.

- При уклонении от возвращения излишка пострадавшая сторона вынуждена обратиться в полицию, а затем и в суд.

Если банкомат выдал больше денег, ответственность неминуема. Вроде как это банковская ошибка, человек не виноват, что устройство решило выдать ему больше снимаемого, но ответственность за это он несет.

Возбуждение уголовного дела

На практике это случается редко, так как стандартно удается уладить ситуацию полюбовно, договорившись. Человек в процессе диалога с банком понимает ответственность и возвращает средства. В случае обращения пострадавшей стороны в полицию может быть заведено уголовное дело по одной из статей:

- мошенничество;

- кража;

- неосновательное обогащение.

Но все же здесь нет речи о краже или мошенничестве, потому что у человека не было умысла присваивать себе чужое имущество. Поэтому обычно все же дело ведется по неосновательному обогащению. По закону такие деньги обогатившийся обязан вернуть.

Все обычно заканчивается судебным заседанием, где в подавляющем числе случаев банк признается пострадавшей стороной. А ответчик кроме “лишней” суммы обязывается покрыть расходы истца на госпошлину, на юридическое сопровождение. Кроме того, банк правомочен начислять проценты на эту сумму. Так что, если банкомат выдал больше денег, последствия будут, лучше как можно быстрее добровольно вернуть эти средства.

Если банкомат Сбербанка выдал меньше денег, чем списал

Ошибки банкоматов чаще бывают именно обратными, когда устройство выдало одну сумму, а списало больше. Например, человек снимает 10000, а выдали ему только 9000. Ситуации, когда банкомат выдал меньше денег, встречаются не только в Сбербанке, риск совершения такой убыточной транзакции есть всегда, вне зависимости от обслуживающего устройство банка.

Если банкомат выдал не всю сумму, нужно оперативно позвонить по номеру телефона, который указан на устройстве. Вместе с телефоном располагается номер банкомата, его лучше записать или сфотографировать, при беседе с консультантом по телефону он также обязательно называется.

Желательно обратиться и в офис банка, обслуживающего карту, чтобы написать заявление. Но готовьтесь, что рассматриваться обращение будет в течение 30 дней. Далее, если все подтвердится, деньги вернут обратно на карту. Что делать, если банкомат недодал денег? Нужно обращаться к банку. Если карта обслуживается другим, тогда звонить обоим. В этом случае бумажной волокиты будет больше.

Может ли банкомат ошибиться? К сожалению, да. Как в большую, так и в меньшую сторону. Если банкомат перепутал купюры, выдал меньше или больше, нужно быстро действовать, чтобы не остаться пострадавшим или виноватым. И кто именно ошибся, терминал или банкомат, разницы нет. Алгоритм действий идентичный.

Если банкомат выдал больше денег, чем должен: что будет, если их забрать?

Банковская карта – давно не экзотика, безопасно хранить деньги, удобно платить. На карты перечисляют пенсии, пособия, зарплаты. Все меньше мелких «лавочников», которые скрывают доходы и предпочитают расплачиваться наличкой. Понадобились наличные – снял в банкомате.

Но иногда в компьютерных «мозгах» банкомата что-то глючит и результат банковской операции может стать сюрпризом.

Как банкомат стал Дедом Морозом и подарил деньги

Подошел человек к банкомату, заказал к снятию 500 рублей, а получил 5000 руб. В чеке написано 500 руб., со счета списано тоже 500 руб. Понятно, что это не аттракцион невиданной щедрости, а ошибка. Но чья?

Возможно, самого банкомата. Он, конечно, умный, но все-таки не идеальный. Как любой компьютер может «зависнуть», среагировать на перепады напряжения.

Вторая причина – пресловутый человеческий фактор. Если машина может ошибаться, то человек и подавно. Инкассатор мог перепутать кассеты номиналом в 500 и 5000 руб.

Что делать с таким подарком? Брать или не брать. вот в чем вопрос

Казалось бы, проблема не ваша. Намерения обмануть банк и украсть деньги не было. Как говориться: дают – бери. Да, за кражу вас не привлекут, даже статья «мошенничество» здесь не подходит, но в уголовном кодексе РФ есть такое понятие, как «незаконное обогащение».

Кажется, никто не видел, что вы забрали лишние деньги, перед видеокамерой вы их не пересчитывали, вынули из банкомата и сразу положили в карман. Не думайте, что вы умнее банка, там не дураки работают.

После инкассации будет понятно, после какой операции произошел сбой, а уж найти человека по номеру карты ничего не стоит. Так что вывод один: полученные деньги надо вернуть.

Банк реагирует очень быстро, на следующий день вам уже начнут звонить.

Странно, почему они так не торопятся, когда происходит обратная ситуация. Бывало такое: банкомат выдал меньше, чем запрашивали, с карты пропали деньги, заплатили кредит, а он на счет не поступил? В этих случаях банк вроде бы не видит, что произошла ошибка. Нужно обращаться в отделение банка, писать заявление, доказывать, что это были ваши деньги и ждать 2-3 недели, пока они разберутся.

Деньги клиента – это его проблема, а вот деньги банка. как не странно, тоже проблема клиента. Придется тратить свое время, обращаться в банк, писать заявление, доказывать, что ты «не верблюд», деньги не крал. Может, плюнуть и забыть? Вы-то забудете, а вот банк – нет.

Банк не коллектор, но деньги «вытрясать» умеет

Итак, что будет, если деньги не вернуть. Сначала вежливые звонки с просьбой возвратить незаконно присвоенное. Затем, звонки пожестче, иногда до хамства и угроз за 5000 руб. описать имущество и подать в суд. Причем именно в таком порядке: сначала все отнимут, а потом – суд.

Понятно, это надежда, что человек испугается и все вернет. Если у вас железные нервы и отдавать случайно попавшие к вам деньги вы не намерены, то готовьтесь ходить по судам. Хотя, это крайний случай. Банки, все-таки, пытаются не доводить до суда, пробуют достучаться до совести клиента.

Но уж если суда не избежать, то к присвоенной сумме добавятся судебные издержки и штрафы и пени за использование банковских средств. Суды обычно встают на сторону банка, хотя инцидент произошел не по вине владельца карты, а из-за сбоя в банковской системе.

Не надейтесь, что банк от вас отстанет, все деньги у него застрахованы, и он не будет биться за какую-то мелочь. Еще как будет, и добьется возврата денег.

Если вы получили лишние деньги в банкомате, потратьте время, обратитесь в банк и верните деньги. Они же не ваши, и не стоят той нервотрепки, которую вы получите, присвоив их себе.

А вы попадали в такую ситуацию? И как поступили?

Что делать, если банкомат выдал больше денег?

В работе технических устройств иногда возникают ошибки. Если нарушение возникло в момент снятия наличных с банковского пластика, то это может привести к серьезным проблемам. Случаются неполадки, когда банкомат выдает сумму выше той, которую заказал пользователь. Как поступить в сложившейся ситуации рассмотрим в этой статье.

Получили сумму выше, чем заказывали?

Приведем наглядный пример. Клиент указывает для снятия сумму 7 000 рублей, а банкомат отсчитал и выдал 20 000. Возможно, что у пользователя на счету даже не было таких средств. В чеке и смс-сообщении от банка отражается именно 7 000. При таком раскладе у каждого появится чувство восторга, и клиент пожелает скрыть об этой неполадке. Но не стоит радоваться раньше времени.

Если банкомат выдал большую сумму денег, чем заказывал потребитель, то банковская организация стопроцентно найдет ошибку. После обнаружения неполадки банк потребует возместить излишние средства.

Причина сбоя

Случаи, когда банкомат выдает неверную сумму, встречаются не так редко. Ошибиться терминал может как в пользу банка, так и в пользу держателя пластика. Часто встречающиеся ошибки происходят по следующим причинам:

Случаи, когда банкомат выдает неверную сумму, встречаются не так редко. Ошибиться терминал может как в пользу банка, так и в пользу держателя пластика. Часто встречающиеся ошибки происходят по следующим причинам:

- Сбой в программном обеспечении. Банкомат выдал деньги не с той кассеты, где находятся средства для выдачи.

- Неполадка, когда деньги не возвратились в специальный отдел, после того, как отменили прошлый запрос. В таком случае купюры выдаются вместе с суммой, которую запросил клиент.

- Ошибка была допущена банковским работником, который загружал оборудование.

Владельцу карты стоит помнить, что банковская система отслеживает все транзакции. Поэтому скрыть факт получения большей суммы не удастся скрыть. Лучше, если пользователь сам известит банк о неполадке, так он сбережет собственное время.

Как поступить держателю карты

Если терминал дал сбой и отсчитал неверную сумму, превышающую указанный пользователем размер, то нет повода для радости. Полученные деньги нужно вернуть банковской организации, которая обслуживает данное устройство.

Кроме того, использование выданных сверх лимита денег нередко оборачивается необходимостью заплатить комиссию за применение кредитных средств.

Чтобы оградить себя от штрафных санкций и розыска отделом безопасности, незамедлительно обращайтесь в банк и сообщайте об ошибке. Действовать нужно в следующем порядке:

- Полученные средства из банкомата нужно сразу пересчитывать. Это поможет доказать размер расхождения между заказными деньгами и полученными на руки, ведь возле устройств есть видеокамеры.

- После подсчета выданных купюр нужно перепроверить сведения в чеке. Есть вероятность, что клиент сам неверно указал сумму, и поэтому никакой ошибки не произошло.

- Проконтролируйте операцию списания денег с вашей карты. Возможно, в чеке сумма соответствует той, которую запросил клиент, но с карты списали средства в большем размере. Некоторые банковские организации могут включить средства в кредитный лимит, тогда на образовавшуюся задолженность будут капать проценты.

- Незамедлительно нужно обратиться в финансовую организацию, чтобы урегулировать сложившуюся ситуацию. Прежде всего, свяжитесь с оператором банка по номеру горячей линии и сообщите о неполадке. Менеджер даст указания, как поступить дальше. Зачастую нужно посетить офис банка для подачи заявления, в котором сообщается о намерении вернуть средства. Если деньги снимались в устройстве стороннего банка, связаться нужно с той организацией, которая обслуживает данный банкомат. Телефонный номер контактного центра прописан на самом устройстве самообслуживания.

- Заполните письменное заявление, чтобы вернуть излишне выданные деньги. Банк может предложить вариант списания суммы с вашего счета, но для этого на карте должны быть деньги в нужном размере.

Своевременно известив банк о произошедшем сбое, клиент обезопасит себя от взимания штрафов и процентов. Деньги не нужно тратить, иначе банк может расценить это как пользование несанкционированным кредитом.

Что будет, если деньги не вернуть?

Полученные средства, превышающие запрашиваемую сумму, хочется потратить на собственные нужды и не сообщать о произошедшей ситуации банку. Но следует учесть, что, открывая банковский пластик, такие обстоятельства заранее прописываются финансовой организацией.

Такие технические ошибки, если пользователь не сообщает о них банку, будут рассматриваться как открытие кредитного лимита, или его увеличение. Это обязывает держателя карты возвращать излишние средства. Причем банковское учреждение обладает правом взимать проценты и применять штрафные санкции, если клиент уклоняется от возврата средств.

На деле же штрафы начисляются крайне редко, когда пользователь не выходит на контакт и не желает добровольно вернуть деньги. Если владелец карты поддерживает связь с банком, то урегулировать ситуацию можно без штрафных процентов.

Хотя выдача завышенной суммы не что иное, как ошибка банковского оборудования, это не снимает с клиента ответственности. Если полученные средства потрачены, и пользователь не желает их возмещать, то это расценивается как несоблюдение условий договора.

Чем оборачивается клиенту нежелание возвращать деньги. Возможны следующие неприятные последствия:

- Финансовая организация получает сведения о несоответствии суммы чеков и реального остатка в банкомате. После этого банк расследует возможные технические нарушения за весь день. Просматриваются записи видеонаблюдения, и находится ошибочная транзакция. Занимает это обычно не более двух дней.

- Владельца карты разыскивает служба безопасности банка. Если деньги снимались в банкомате эмитента, то клиента вычисляют достаточно быстро. В случае получения денег с карты стороннего банка требуется дополнительное время на запрос информации.

- Сотрудники банковской организации связываются с владельцем пластика, который получил лишние средства. Обычно пользователи не выражают отказ в возврате денег. По соглашению сторон сумма списывается с баланса карты или возвращается в отделение банка.

Чтобы разыскать клиента, получившего «неожиданный денежный подарок», банк затрачивает минимум времени.

Если клиент не желает сотрудничать с банком и уклоняется от возврата денег, то банковская организация вправе заблокировать оставшуюся на счете сумму и начислить проценты за пользование кредитным лимитом. В итоге банк может обратиться в судебные органы для взыскания задолженности. Будет учитываться, что пользователь нанес ущерб несанкционированным применением средств. После вынесения вердикта, помимо лишне выданной суммы придется понести расходы, связанные с судебными издержками.

Может ли банк отстоять свои права?

Не все клиенты, получившие лишнюю сумму в банкомате, идут на контакт с сотрудниками организации. Некоторые пользователи уверены, что банк не имеет доказательной базы для подтверждения ошибочной операции. В конечном итоге банк обращается в суд, чтобы восстановить справедливость. Должнику придется потратиться на юриста, а также на установленные штрафы.

Не все клиенты, получившие лишнюю сумму в банкомате, идут на контакт с сотрудниками организации. Некоторые пользователи уверены, что банк не имеет доказательной базы для подтверждения ошибочной операции. В конечном итоге банк обращается в суд, чтобы восстановить справедливость. Должнику придется потратиться на юриста, а также на установленные штрафы.

Практически во всех случаях в судебном разбирательстве выигрывает финансовое учреждение. Оно может представить доказательства, что данный клиент получил сумму, превышающую значение в чеке. В суде рассматриваются следующие сведения:

- Логи терминала. Программа любого банкомата отображает информацию, касаемо каждой проводимой операции. Это может быть не только снятие или внесение наличных, но и запрос баланса, переводы между счетами, оплата различных услуг. Сведения содержатся в шифрах, и сотрудники могут получить любую информацию: номер карты, сумму денег до и после проведенной операции.

- С помощью камер видеонаблюдения не составит труда установить личность того, кто осуществлял операцию. Если пользователь пересчитал деньги, не отходя от устройства, это также сыграет не в его пользу.

- Телефонные разговоры оператора банка и клиента также записываются. Они помогут уточнить, был ли осведомлен держатель пластика об ошибочной выдаче денег, собирается ли он их возвращать.

Таким образом, банк легко сможет отстоять свои права и наказать нарушителя. Не нужно рассчитывать на то, что кредитная организация не заметит ошибку и не найдет должника.

Итоги

Ошибаются не только люди, но и техника. Если устройство самообслуживания выдало сумму, которая выше запрошенной, своевременно свяжитесь с банком. На практике чаще всего пользователи указывают банку на ошибки, когда банкомат выдал денег меньше, чем списал.

Те, кто получил «лишние» средства, с меньшим рвением идут на контакт с банком. В итоге им придется вернуть не только полученную сумму, но и заплатить неустойку за несанкционированное пользование средствами.

В случае, когда клиент злостно уклоняется от исполнения обязательств и скрывается от службы безопасности, банк обращается в судебный орган. Это оборачивается судебными издержками и тратами на адвоката. К тому же банк занесет должника в черный список, в результате чего испортится кредитная история клиента.

Чтобы не допустить подобного рода неприятностей, незамедлительно сообщайте банку об ошибочной операции. Сотрудники проконсультируют о последующих действиях для возврата денег. Кредитная организация заинтересована в срочном урегулировании вопроса, и не потребует от клиента больших временных затрат. От таких «легких» денег можно получить больше проблем, чем выгоды.

Банкомат выдал больше денег – что делать в таких случаях?

Банки Сегодня Лайв

Статьи, отмеченные данным знаком всегда актуальны. Мы следим за этим

А на комментарии к данной статье ответы даёт квалифицированный юрист а также сам автор статьи.

Банкоматы – это техника со сложной программной !начинкой», которая время от времени может давать сбой. И если неполадки произошли в тот момент, когда вы снимаете деньги с карты, это может обернуться проблемой. Например, нередки случаи, когда терминалы выдают сумму больше, чем запрашивалось. Что делать в таких ситуациях, мы расскажем в нашей сегодняшней статье.

Выданная сумма больше запрошенной? Не спешите радоваться

Представьте ситуацию: вы подходите к банкомату, чтобы снять 5 тысяч рублей на текущие расходы, а терминал вместо запрошенной суммы выдает вам… 30 тысяч! Причем такого остатка, возможно, на карте не было вовсе. Вы пересчитываете деньги – все верно, 30 тысяч, хотя в чеке указаны 5 тысяч, и в СМС от банка фигурирует именно изначально запрошенная сумма. Практически у каждого человека в этот момент появится радость от легких денег и желание скрыть от банка факт ошибки терминала. Но не все так просто.

Итак, вы получили в терминале одну сумму, а со счет банк списал меньшую. Разумеется, такая ошибка банкомата воспринимается владельцем карты куда легче, чем если бы ситуация была обратной (выдано денег меньше, или терминал вообще не отдал купюры, а деньги списаны). Однако не стоит думать, что «лишние» банкноты можно положить в карман и воспринимать как неожиданный подарок – с практически стопроцентной вероятностью банк «вычислит» ошибочную операцию и обязательно потребует вернуть средства.

Почему так происходит

Как мы уже говорили, ошибки терминала, приводящие к выдаче не той суммы, что запрашивал владелец карты, нередки. Причем разница может быть как в пользу банка, так и в пользу самого клиента. Если банкомат выдал денег больше, чем указано в чеке, причины могут быть разными:

- Программная ошибка, когда терминал «обращается» не к той кассете, в которую заложены необходимые для выдачи купюры;

- Техническая ошибка, когда оборудование не возвращает в специальный лоток купюры, оставшиеся после отмены предыдущей операции. В результате банкноты остаются в тракте и присоединяются к запрошенной клиентом сумме;

- Ошибка кассира в банке, который загружал деньги в кассеты.

В любом случае следует знать: банк и терминал максимально точно фиксируют каждую операцию, поэтому выявить впоследствии, при каком из снятий произошла ошибка, для финансового учреждения труда не составит. Поэтому желательно, чтобы вы сами сообщили в банк о сложившейся ситуации – это сэкономит в первую очередь ваше время.

Ваши действия

Что же делать, если банкомат ошибся и выдал вам сумму больше положенной? Не спешите радоваться, эти средства в любом случае придется тем или иным способом вернуть банку. Более того – пользование ошибочно выданными деньгами может грозить вам комиссиями, так как формально вы используете несанкционированный кредитный лимит. Поэтому при выдаче слишком большой суммы стоит обезопасить себя от взимания банком штрафов и розыска вас сотрудниками службы безопасности:

- Всегда пересчитывайте выданные купюры, не отходя от банкомата. Сумма может оказаться как больше, так и меньше положенной – и чтобы потом оказать банку расхождение суммы операции с реально выданными средствами, запись с камер наблюдения пригодится.

- Если при пересчете выявилось, что терминал выдал денег больше, чем вы запрашивали, проверьте сумму операции в чеке – возможно, вы случайно опечатались, и ошибки банкомата нет.

- Проверьте списание с вашего счета. Очень редко, но встречаются ситуации, когда ошибка затрагивает только чек – а списание со счета соответствует выданной сумме. Кроме того, некоторые банки могут в одностороннем порядке «урегулировать» ситуацию, списав средства с вашего кредитного лимита по дебетовой карте (так называемого счета овердрафта) – а в этой ситуации вам начнут начисляться проценты на сформировавшийся долг.

- Обратитесь в банк для урегулирования ситуации и возврата ошибочно выданных средств. Первоначально свои действия можно скоординировать с банком по телефону горячей линии, но в отделение вам также доведется приехать – чтобы написать заявление и вернуть средства. Обращаться нужно в банк, в терминале которого вы снимали средства, даже если карта выдана другим финансовым учреждением. Заметив ошибочную операцию, постарайтесь сразу же сообщить о ней в банк по телефону горячей линии, указанному на корпусе терминала .

- Напишите заявление на возврат средств в отделении банка и верните ошибочно выданную сумму. Во многих случаях финансово учреждение может упростить эту процедуру, списав «лишние» деньги с вашего счета. Но, разумеется, такое возможно только при наличии на счете достаточной суммы, и когда вы снимали средства в терминале банка – эмитента карты.

Самостоятельно сообщив в банк об ошибочно проведенной операции, вы обезопасите себя от начисления процентов и комиссий на разницу сумм. Но при этом ни в коем случае не тратьте выданные средства – иначе тем самым вы подтвердите свое намерение воспользоваться несанкционированным овердрафтом.

А если не возвращать?

Получив в банкомате сумму, превышающую списание со счета, вы с большой долей вероятности почувствуете желание скрыть эту операцию и воспользоваться средствами. Однако стоит понимать, что любой договор при открытии дебетовой (или тем более кредитной) карте оговаривает такие случаи.

Как правило, соответствующий пункт соглашения прямо указывает на то, что подобные операции считаются несанкционированным превышением (или открытием) кредитного лимита, а значит, клиент обязан вернуть средства. Более того – банк имеет полное право начислить проценты, комиссии и штрафы при уклонении владельца карты от исполнения своих обязанностей.

На практике кредитные учреждения применяют штрафы и комиссии только в крайних случаях – когда клиент уклоняется от возврата средств, и дело доходит до судебного разбирательства. В остальных ситуациях, когда дело удается решить по согласию сторон, к клиенту со стороны банка никаких мер не применяется.

Действительно, выдача банкоматом большей, чем в чеке, суммы является ошибкой банка, и клиент за нее ответственности нести не должен. Однако если владелец карты не только получил, но и истратил деньги, и не выказывает желания вернуть ошибочно выданные средства, банк вправе расценивать это как нарушение условий договора со всеми вытекающими последствиями.

Итак, чем может грозить владельцу карты несвоевременный возврат ошибочно выданных средств?

- Банк, получив информацию о расхождениях сумм чеков с остатком средств в терминале, начинает внутреннее расследование. Техническая служба исследует логи (записи) банкомата за весь день и находит операцию, которая послужила причиной ошибки.

- Банк исследует записи с камер наблюдения, чтобы выявить подробности ошибочного снятия средств. На все это уходит 1-2 дня.

- Разыскивается клиент, которому принадлежит карта (если снятие проходило в терминале эмитента, то это происходит практически мгновенно, если приходится запрашивать информацию в другом кредитном учреждении, то плюс 2-3 дня).

- Банк связывается с клиентом, снявшим ошибочно большую сумму, для урегулирования ситуации. Как правило, владельцы карт сразу же соглашаются на возврат, и после оформления необходимых документов разницы списывается со счета или вносится в кассу банка.

Таким образом, на розыск клиента, по ошибке снявшего большую сумму средств, уходит совсем немного времени – от 1 дня до недели.

- Если клиента найти не удается, он скрывается, либо наотрез отказывается возвращать «лишние» деньги», банк может в одностороннем порядке заморозить остаток средств на счете с начислением штрафов и комиссий, либо даже передать дело в суд. В данном случае предполагается, что клиент злостно уклоняется от исполнения условий договора и причинил банку финансовый ущерб.

- После рассмотрения дела владельцу карты придется не только вернуть ошибочно выданную сумму, но и оплатить судебные издержки, штрафы.