Что такое франшиза в ДМС страховании?

Франшиза в ДМС является одним из наиболее эффективных способов снижения затрат страхователя при оформлении полиса. Что это за предложение, почему страховщики идут на такую благотворительность и чем хороша страховка с франшизой?

Стоимость полиса ДМС обычно достаточно высока и увеличивается каждый год на 10-12%. По этой причине, многие организации и клиенты отказываются от договоров страхования с целью экономии. Страховщики, не желая упускать корпоративных клиентов, предлагают все новые способы добровольного страхования со скидкой или по сниженной стоимости.

Что такое ДМС с франшизой?

Полис ДМС с франшизой гарантирует клиентам получение широкого спектра медицинских услуг, но с некоторыми ограничениями. В условиях сокращения финансирования и урезания расходов, данная страховая программа может стать хорошим решением проблемы с медицинским обеспечением персонала организации.

Франшиза в ДМС (льгота) – это установленное в договоре, при согласии сторон, освобождение страховой компании от возмещения части ущерба, полученного в результате наступления страхового случая, если стоимость его ниже заявленной франшизы. То есть, если сумма франшизы составляет 5000 рублей, то затраты на медицинские услуги ниже этой суммы, лягут на клиента. При этом, стоимость полиса ДМС с франшизой будет значительно меньше стоимости стандартной добровольной медстраховки, а разница в цене может достигать 30%. Для руководителей крупных компаний подобный дисконт будет играть большую роль во время выбора страховщика.

Основные типы франшизы в ДМС

На сегодняшний день на рынке представлено множество страховых компаний, предлагающих полисы с возмещением только крупных затрат. В добровольном медицинском страховании эти предложения достаточно стандартны и строятся по типовой схеме. В системе ДМС страхования существуют франшизы трех видов:

- Условная франшиза – страховщик и клиент при заключении договора определяют конкретную сумму ущерба, которая не будет подлежать возмещению. Если же расходы клиента превысят установленный франшизой лимит, то сумма понесенных убытков будет возмещена полностью.

Пример. Размер франшизы по программе добровольного медицинского страхования составил 15 000 рублей. Медицинские услуги обошлись клиенту в 10 000 рублей. В данной ситуации страхователь оплачивает свои расходы самостоятельно. Если же стоимость лечения составила 19 000, то страховая компания покроет убытки застрахованного лица в полном объеме.

- Безусловная франшиза – согласно условиям такой страховой программы, расходы на медицинские услуги полностью ложатся на клиента в пределах установленной в договоре франшизы. Если стоимость лечения превышает размер франшизы, то страховая компания оплачивает разницу между ней и полной стоимостью лечения.

Пример. Размер франшизы по программе добровольного медицинского страхования составил 10 000 рублей. Медицинские услуги обошлись клиенту в 15 000 рублей. Сумма страховой выплаты в этом случае составит 5 000 рублей. Если сумма расходов менее 10 000, то оплачивать счета придется самостоятельно.

- Временная франшиза – по условиям этой страховой программы, лимит устанавливается не на размер денежного возмещения ущерба, а на определенный промежуток времени – месяц, квартал, год. Если страховой случай происходит вне временных ограничений, выплата компенсации страховщиком не производится. Временные ограничения обычно используются для защиты страховой компании от недобросовестных клиентов.

Пример. Срок договора ДМС составляет 1 год с франшизой в 1 месяц. Клиент получил травму или заявил о серьезном заболевании, требующем дорогостоящего лечения до истечения срока франшизы. Страховщик в данном случае откажет в выплате страхового возмещения.

В зависимости от условий труда, возраста и количества сотрудников, каждый клиент может подобрать подходящий ему вид франшизы.

Условный вариант подойдет:

- Молодым людям, редко обращающимся в медицинские учреждения, но желающим защитить свое здоровье в случае серьезного заболевания;

- Иностранным гражданам, постоянно проживающим в Российской Федерации, ведь положение об ОМС на них не распространяется;

- Руководителям организаций. Необходимость самостоятельно оплачивать незначительные заболевания дисциплинирует сотрудников.

Безусловный вариант подойдет:

- Лицам, периодически обращающимся в клиники, опасающимся осложненных заболеваний и увеличения расходов на лечение;

- Людям преклонного возраста, которые готовы самостоятельно оплачивать незначительные медицинские расходы, но опасаются обострения хронических заболеваний и сомневаются в своих финансовых возможностях. Дорогостоящее лечение для пенсионеров может стать неподъемным грузом;

- Лицам, проживающим в регионах, с неблагоприятной эпидемиологической обстановкой или при сезонных вспышках инфекционных заболеваний. В случае серьезной болезни, страховая компания покроет большую часть расходов.

Временная франшиза подойдет:

- Людям, уверенным в состоянии своего здоровья в течение срока страхового ограничения и не планирующим обмануть страховщика;

- Лицам, желающим приобрести полис ДМС с максимальным покрытием рисков и значительной скидкой.

- Если все так замечательно, и для каждого найдется свой полис с франшизой, то почему обычно покупают полное ДМС, а не этот вид? Как у любого страхования, у такого полиса есть свои особенности, заставляющие страхователя выбирать или не выбирать именно его.

Преимущества и недостатки страховой программы с франшизой

Клиенты, решившие застраховать свое здоровье по программе ДМС с франшизой, аргументируют свой выбор следующими преимуществами:

- Уменьшение стоимости полиса за счет снижения суммы страхового взноса. Это дает возможность руководителю компании получить значительную экономию средств при страховании нескольких человек (персонал компании) и сохранить лояльность сотрудников;

- Отсутствие необходимости тратить время на общение с сотрудниками страховой компании при наступлении страховых случаев с суммой ниже размера франшизы;

- Полис полностью покрывает расходы в случаях серьезных проблем со здоровьем и дорогостоящего лечения;

- При оформлении полиса с франшизой, большинство страховых компаний предоставляют скидки в размере франшизы;

- Клиент обычно не ограничен в выборе медицинских учреждений и специалистов. Он может обратиться в платные клиники, без необходимости терять время в очередях;

- Высокий уровень медицинского обслуживания и качество услуг по полису ДМС;

- Необходимость самостоятельно оплачивать небольшие расходы на лечение, которые подпадают под действие франшизы, заставляет клиентов более ответственно относиться к своему здоровью.

Как показывает практика, полис ДМС с франшизой подходит не для всех клиентов. Ограничения по стоимости с целью экономии, могут привести к необходимости самостоятельно оплачивать незначительные медицинские услуги. Кроме того, если человек в возрасте или просто склонен к частым заболеваниям (простуда, ОРВИ, хронические заболевания), подобный страховой договор приведет к дополнительным расходам. В этой ситуации лучше доплатить и застраховать себя от возможных рисков, оформив полноценный полис ДМС.

Использование франшизы преследует своей целью снизить стоимость ДМС и сделать его доступным для большей части населения. Учитывая качество медицинского обслуживания граждан по программе ОМС (хамство, очереди, отсутствие специалистов), привлекательность ДМС ежегодно увеличивается как среди физических лиц, так и корпоративных клиентов. Главное, при покупке полиса, это выбрать страховую компанию с хорошей репутацией и тщательно проанализировать возможные риски при выборе франшизы.

Не знаете, что это полис ДМС, как он выглядит и что означает? Тогда вам — к нам!

Для каждого человека, проживающего на территории Российской Федерации, существует система обязательного медицинского страхования (ОМС). Но не всегда нас устраивает качество обслуживания, которое предоставляет бесплатная медицина.

В таком случае следует воспользоваться платной медициной и получить полис добровольного медицинского страхования (ДМС).

Что это такое?

Полис ДМС — это официальный документ, который выдает страховая компания при подписании договора об оказании определенных медицинских услуг.

Благодаря страховке по полису ДМС можно воспользоваться помощью в любом лечебном учреждении, входящем в список участвующих в вашей страховой программе. Кроме того, существуют услуги вызова врача или скорой помощи на дом.

Расшифровка аббревиатуры

Расшифровка ДМС — это добровольное медицинское страхование.

В свою очередь, медицинское добровольное страхование — это вид отношений, выраженный в договоре, между страхователем и страховщиком, направленный на получение платной медицинской помощи при наступлении определенны страховых событий, за счет денежных средств фондов, формируемых из вносимых страхователями взносов.

Выгода страховщика в том, что полис купит, условно, сто человек, а страховое событие, подходящее по всем критериям договора, наступит у одного.

Система ДМС — это комплекс платных медицинских услуг, объединенных программой страхования, и направленных на достижение баланса интересов обеих сторон: страховой компании и клиента.

Основные виды

Использование полиса ДМС в медицине осуществляется по желанию застрахованного лица.

Например, полис ДМС может выглядеть так

Например, полис ДМС может выглядеть так

Чтобы получить полис ДМС, необходимо обратиться в страховую организацию.

Далее заключить договор, предварительно договорившись о программе, размере страховых выплат и сроке действия документа.

При выборе страховой компании следует изучить информацию о ней на официальном сайте в интернете, ознакомиться с отзывами клиентов.

Очень важно наличие у страховщика действующей лицензии!

Добровольное страхование бывает индивидуальным (частным) или коллективным (корпоративным).

Первый вид может быть дополнительным (частично покрывает расходы предоставляемой медицинской помощи) и самостоятельным (все расходы покрываются полностью). Обычно такое мед страхование человек выбирает для себя лично.

Второй вид используется при выборе страховки для группы лиц. Чаще всего они являются сотрудниками одной организации, руководитель которой и заключает страховой договор со страховщиком.

Что входит в базовую программу?

Перед заключением договора ДМС со страховой организацией необходимо выбрать набор услуг, которые будут вам оказываться в медицинских учреждениях.

Существуют базовая и расширенная программы полиса добровольного медицинского страхования.

Обычно, в первую входят следующие виды услуг:

- амбулаторное обслуживание

- стандартные обследования и процедуры

- посещение поликлиник из списка участвующих в программе ДМС

- вызов врача на дом

- вызов скорой помощи на дом

- услуги базовой стоматологии (установка пломб, рентген, лечение каналов)

- госпитализация и лекарственные средства

При составлении списка услуг, которые будут входить в вашу страховую программу, следует уточнить наличие так называемых «скрытых услуг», в которых у застрахованного не будет необходимости, но которые повышают стоимость получения такого полиса.

Все услуги, которые входят в Программы ДМС ►► Или так

Что он дает: плюсы и минусы

Как и у системы обязательного медицинского страхования, у дополнительного также есть свои преимущества и недостатки.

К плюсам полиса добровольного медицинского страхования можно отнести:

- Покупка подобного полиса обходится застрахованному лицу дешевле, чем посещение частных клиник время от времени. Это происходит потому, что страховая компания обеспечивает медицинскому учреждению хороший поток клиентов и получает за это от него оптовую скидку, в то время как страхователь оплачивает за полис строго фиксированную цену.

- Застрахованное лицо получает возможность пользоваться услугами сверх установленных программой обязательного медицинского страхования.

- Клиент страховой компании может подобрать услуги, необходимые лично ему, от вида которых будет зависеть размер страховых выплат.

- Полис, полученный от представителя страховой организации, гарантирует более вежливое отношение специалистов, качественные услуги, отсутствие очередей и использование современных технологий.

Полный анализ плюсов и минусов ДМС ►►

Минусов тоже несколько:

- Полис ДМС имеет ограниченный срок действия, который необходимо продлевать.

- Обслуживание застрахованных лиц ведется только в определенных лечебных заведениях, их список обычно прилагается к договору.

- Есть риск навязывания клиентам услуг, которые им не нужны.

- Услуги, предоставляемые страховой организацией, не бесплатны.

Не все люди могут заключить договор ДМС. Обычно, к таким категориям лиц относятся следующие:

- престарелые;

- неизлечимо больные люди;

- люди с тяжелыми заболеваниями, такими как ВИЧ, СПИД.

Читать про Договор ДМС ►►

Фото: как он выглядит?

Полис ДМС, который выдают страховые компании, представляет собой бумажную многостраничную версию договора с приложениями.

Договор подписывается в двух экземплярах обеими сторонами:представителем страховой компании и клиентом.

Кроме этого, многие компании выдают добровольный медицинский полис страхования, который выглядит как пластиковая карточка. Ее преимуществом является то, что она маленькая, таким образом ее удобно носить с собой.

На карточке полиса обязательно должны быть указаны ФИО застрахованного лица, номер полиса и дата страхования.

Как выглядит полис ДМС можно увидеть на следующих изображениях. Как правило, у каждой страховой компании свое оформление полиса.

Подробное описание

Полис добровольного медицинского страхования представляет собой пластиковую карточку или обычный бумажный бланк, на котором обязательно должны быть указаны ФИО застрахованного лица, номер полиса и дата страхования.

Также на ней указывается наименование страховой организации и ее контакты.

Чтобы получить медицинские услуги необходимо предъявить Полис ДМС в клинике.

Важно понимать, что полис ДМС не имеет строгого государственного образца. Поэтому у разных компаний может отличаться кардинально. От бумажного бланка до современной пластиковой карты с фотографией и чипом.

Полезное видео

Интересное видео от Ресо про полис ДМС. Хоть и нахваливают себя, но получить базовое представление о том, что можно получить по полису ДМС, можно. Смотрите:

Каким законом регламентируется?

В настоящее время добровольное мед страхование в Российской Федерации регулируется двумя законами.

Это Гражданский кодекс и Закон №4015-1 от 27 ноября 1992 года «Об организации страхового дела в Российской Федерации».

В Гражданском кодексе в статье 927 идет речь о том, что страхование должно производится на основе специального договора, заключающимся между двумя сторонами: страховой организацией (страховщиком) и физическим либо юридическим лицом (страхователем).

В статьях 934 и 940 упоминается о так называемом «договоре личного страхования». На основе этого договора при наступлении страхового случая страховщик должен оплатить медицинские услуги оказываемые для застрахованного лица, причем стоимость этих услуг не должна превышать размер страховой суммы.

Статья 942 ГК РФ содержит основные условия договора, такие как:

- информация о застрахованном лице

- виды страховых случаев

- размер суммы страхования

- срок действия договора

Статья про Закон о ДМС ►►

В 943 статье ГК РФ говорится, что условия договора определяются правилами, действующими в страховой организацией, а ее представитель и страхователь могут договориться об изменении этих правил и внесении поправок в договор.

Что касается Закона №4015-1, то в нем речь идет о вопросах, касающихся цели страхования и участников страховой деятельности.

Также в этом документе даются определения таким понятиям, как страховой риск, финансовое обеспечение страховщика, страховая премия, сумма, тариф. Согласно этому закону правила страхования должны соблюдаться обеими сторонами, заключающими договор.

Как получить лечение по дополнительному медицинскому страхованию?

Чтобы получить услуги по полису ДМС в медицине, достаточно лишь обратиться в медицинское учреждение, которое входит в страховую программу и записаться на прием к специалисту.

Самая доступная базовая программа добровольного медицинского страхования позволит вам обратиться за консультацией к терапевту или другому врачу.

Иногда туда могут входить базовые услуги стоматолога.

Не следует забывать о сроке действия вашего полиса ДМС.

Нужно помнить о том, что документ с истекшим сроком действия необходимо вернуть страховой организации, если вы не собираетесь его продлевать.

Здоровье не купишь, однако можно приобрести полис дополнительного медицинского страхования и пользоваться качественными услугами специалистов и достижениями современной медицины.

Что такое ДМС?

Уровень медицинского обслуживания характеризует качество развития современного общества. Полис на лечение, который сегодня есть у каждого гражданина, подтверждает его право на оказание помощи в случае заболевания. Реформа медицинского страхования берет свое начало в 1991 году. За годы практики выплаты по полису ДМС были упразднены ввиду возможного уклонения работодателей от уплаты налогов. Сегодня система обслуживания граждан включает обширный перечень программ, которые могут использоваться как в стандартном виде, так и корректироваться страхователем.

Полис ДМС

Получение дополнительных медицинских услуг по добровольно приобретенному полису происходит по инициативе физических или юридических лиц. Корпоративный договор подразумевает оформление договоров медицинского обслуживания в составе социального пакета. Полис ДМС от работодателя также имеет стимулирующую функцию, например, как и страхование автомобиля.

Сегодня каждый знает, что такое полис добровольного медицинского страхования. Главным отличием участия в контракте на предоставление услуг лечения и профилактики является перспектива получения полного обслуживания. Страховой случай по ДМС может и не наступить, поэтому физические лица сами редко обращаются за оформлением такого пакета. На практике чаще всего используется оформление подобных договоров на работе.

Преимущества оформления добровольной страховки

- Высокое качество предоставления услуг. Застрахованные лица получают возможность обслуживаться в клиниках по перечню, указанному в договоре со страховщиком. Клиентам таких компаний нет необходимости выстаивать в очередях. Они могут получать высококвалифицированную помощь на дому

- Выплаты по полисам добровольного страхования значительно превышают вознаграждения по ОМС. Таким образом человек действительно ощущает преимущества участия в программе, особенно в случае необходимости дорогостоящего лечения

- Финансовое обеспечение больных, участвующих в программе, происходит единовременно при наступлении страхового случая. При этом страхователь имеет полное право самостоятельно выбрать программу оказания услуг, отобрать только необходимые ему направления

- Участие в системе ДМС позволяет застрахованным лицам указывать расходы в годовой декларации. Предельный размер вычета по социальной программе составляет 120000 рублей или 15600 рублей к возврату

Куда обратиться за получением полиса добровольного страхования

Если возникла необходимость расширения перечня страховых случаев или улучшения качества обслуживания, то за оформлением полиса можно обратиться практически в любую компанию. Традиционно, рейтинг страховщиков ДМС возглавляют такие организации, как «СОГАЗ», «РЕСО-ГАРАНТИЯ» и «АЛЬФАСТРАХОВАНИЕ». После приобретения страховки гражданин получает право на доступ к консультативному, диагностическому и лечебному функционалу современных клиник. Страховые компании перманентно расширяют границы сотрудничества, поэтому выбор конкретного учреждения для профилактики или лечения редко ограничен. Если здравницы в списке партнеров страховщика нет, оформляется гарантийное письмо и человек получает услуги там, где ему это нужно.

Стоимость контракта добровольного страхования

Цена страхового взноса на оказание высококачественных медицинских услуг является довольно высокой. Средние расценки на покупку полиса составляют 25000 рублей. Это стоимость годового обслуживания. Чаще всего такую страховку покупают для получения стоматологических услуг в составе базового пакета. По добровольной страховке также можно ездить в санатории. Если учитывать расценки крупных городов, стандартные тарифы в них резко отличаются. Например, в Москве, получение ДМС обойдется не меньше, чем в 40000 рублей. В любом случае, основной выгодой приобретения полиса является получение значительных сумм в перспективе в случае внезапного ухудшения состояния здоровья.

Как работает программа добровольного страхования

Действие системы, согласно которой клиенту страховой компании, оказываются услуги лечения, довольно простое. После заключения контракта, страховщик предоставляет доступ к платным медицинским услугам. Современный полис ДМС выглядит как банковская пластиковая карточка. На нем указываются компания, выдавшая его, срок действия и название программы. Если имеется ввиду многостраничный документ, то это есть ничто иное, как договор страхования. Для получения услуг достаточно предъявить именно пластиковую карту.

ДМС для всей семьи

Выход медицинского страхования из-под государственной опеки позволил существенно повысить качество предоставляемых услуг и сервиса. Сегодня цена страховка кажется высокой, а завтра станет нормой получение семейных полисов, в соответствии с которыми группа родственников сможет без проблем обслуживаться в современных клиниках. Это позволит не только повысить качество жизни, но и предупреждать появление серьезных болезней в будущем.

© Страховое агентство “Элемент”, 2011-2020 г. Все права защищены. Соглашение об обработке персональных данных

Дизайн и разработка: Brainylab Studio

Медицинское страхование – что это такое?

Медицинское страхование бывает обязательным и добровольным.

Обязательное медицинское страхование (ОМС) – вид социального страхования, представляющий собой систему создаваемых государством правовых, экономических и организационных мер, направленных на обеспечение при наступлении страхового случая гарантий бесплатного оказания застрахованному лицу медицинской помощи за счет средств обязательного медицинского страхования в пределах территориальной программы обязательного медицинского страхования и в установленных Федеральным законом от 29.11.2010 № 326-ФЗ (ред. от 06.02.2019) «Об обязательном медицинском страховании в Российской Федерации» случаях в пределах базовой программы обязательного медицинского страхования;

В соответствии со ст. 41 Конституции Российской Федерации (РФ) каждый гражданин имеет право на получение в государственных и муниципальных учреждениях бесплатной медицинской помощи и охрану здоровья:

«Каждый имеет право на охрану здоровья и медицинскую помощь. Медицинская помощь в государственных и муниципальных учреждениях здравоохранения оказывается гражданам бесплатно за счет средств соответствующего бюджета, страховых взносов, других поступлений».

Добровольное медицинское страхование (ДМС)- это добровольная страховая программа, которая подразумевает получение высокого сервиса медицинского обслуживания в самостоятельно выбранных медицинских учреждениях при наступлении указанного в договоре страхового случая. Тарифы данного страхования рассчитываются индивидуально и зависят от предполагаемого пакета услуг.

Правила ОМС регулируются законом, а вот для программы ДМС не существует отдельного нормативного документа. Страховые организации самостоятельно подбирают и предлагают клиенту условия страхования при заключении договора. Застрахованный может самостоятельно решать, какие услуги ему необходимы, а какие нет, и по договорённости менять условия.

Основные принципы ОМС:

1) обеспечение за счет средств ОМС гарантий бесплатного оказания застрахованному лицу медицинской помощи при наступлении страхового случая в рамках территориальной программы ОМС и базовой программы ОМС .

2) устойчивость финансовой системы ОМС , на основе эквивалентности страхового обеспечения средствами ОМС ;

3) обязательность уплаты страхователями страховых взносов на ОМС в размерах, установленных федеральными законами;

4) государственная гарантия соблюдения прав застрахованных лиц на исполнение обязательств по ОМС в рамках базовой программы ОМС независимо от финансового положения страховщика;

5) создание условий для обеспечения доступности и качества медицинской помощи, оказываемой в рамках программ ОМС ;

6) паритетность представительства субъектов ОМС и участников ОМС в органах управления обязательного медицинского страхования.

Права и обязанности застрахованных лиц

Права застрахованных лиц:

1) бесплатное оказание им медицинской помощи медицинскими организациями при наступлении страхового случая:

а) на всей территории Российской Федерации в объеме, установленном базовой программой ОМС;

б) на территории субъекта Российской Федерации, в котором выдан полис ОМС, в объеме, установленном территориальной программой ОМС;

2) выбор страховой медицинской организации путем подачи заявления в порядке, установленном правилами ОМС;

3) замену страховой медицинской организации, в которой ранее был застрахован гражданин, один раз в течение календарного года не позднее 1 ноября, (либо чаще), в случае изменения места жительства или прекращения действия договора о финансовом обеспечении ОМС в порядке, установленном правилами ОМС, путем подачи заявления во вновь выбранную страховую медицинскую организацию;

4) выбор медицинской организации из медицинских организаций, участвующих в реализации территориальной программы ОМС в соответствии с законодательством в сфере охраны здоровья;

5) выбор врача путем подачи заявления лично или через своего представителя на имя руководителя медицинской организации в соответствии с законодательством в сфере охраны здоровья;

6) получение от территориального фонда, страховой медицинской организации и медицинских организаций достоверной информации о видах, качестве и об условиях предоставления медицинской помощи;

7) защиту персональных данных, необходимых для ведения персонифицированного учета в сфере ОМС;

8) возмещение страховой медицинской организацией ущерба здоровью застрахованного, причиненного в связи с неисполнением или ненадлежащим исполнением ею обязанностей по организации предоставления медицинской помощи, в соответствии с законодательством Российской Федерации;

9) возмещение медицинской организацией ущерба, причиненного в связи с неисполнением или ненадлежащим исполнением ею обязанностей по организации и оказанию медицинской помощи, в соответствии с законодательством Российской Федерации;

10) защиту прав и законных интересов в сфере ОМС.

Обязанности застрахованных лиц:

1) предъявить полис при обращении за медицинской помощью, за исключением случаев оказания экстренной медицинской помощи;

2) подать в страховую медицинскую организацию лично или через своего представителя заявление о выборе страховой медицинской организации в соответствии с правилами ОМС;

3) уведомить страховую медицинскую организацию об изменении фамилии, имени, отчества, данных документа, удостоверяющего личность, места жительства в течение одного месяца со дня, когда эти изменения произошли;

4) осуществить выбор страховой медицинской организации по новому месту жительства в течение одного месяца в случае изменения места жительства и отсутствия страховой медицинской организации, в которой ранее был застрахован гражданин.

Базовая программа обязательного медицинского страхования – составная часть программы государственных гарантий бесплатного оказания гражданам медицинской помощи, утверждаемой Правительством Российской Федерации.

В рамках базовой программы ОМС оказываются первичная медико-санитарная помощь, включая профилактическую помощь, скорая медицинская помощь (за исключением санитарно-авиационной эвакуации, осуществляемой воздушными судами), специализированная медицинская помощь, в том числе, высокотехнологичная медицинская помощь, в следующих случаях:

1) инфекционные и паразитарные болезни, за исключением заболеваний, передаваемых половым путем, туберкулеза, ВИЧ-инфекции и синдрома приобретенного иммунодефицита;

3) болезни эндокринной системы;

4) расстройства питания и нарушения обмена веществ;

5) болезни нервной системы;

6) болезни крови, кроветворных органов;

7) отдельные нарушения, вовлекающие иммунный механизм;

8) болезни глаза и его придаточного аппарата;

9) болезни уха и сосцевидного отростка;

10) болезни системы кровообращения;

11) болезни органов дыхания;

12) болезни органов пищеварения;

13) болезни мочеполовой системы;

14) болезни кожи и подкожной клетчатки;

15) болезни костно-мышечной системы и соединительной ткани;

16) травмы, отравления и некоторые другие последствия воздействия внешних причин;

17) врожденные аномалии (пороки развития);

18) деформации и хромосомные нарушения;

19) беременность, роды, послеродовой период и аборты;

20) отдельные состояния, возникающие у детей в перинатальный период.

ФЗ от 29.11.2010 N 326-ФЗ (ред. от 06.02.2019) «Об

обязательном медицинском страховании в Российской Федерации»

ДМС — что это, назначение, оформление полиса и отличие от ОМС

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Сегодня проанализируем основы медицинского страхования в РФ, узнаем, кто финансирует мед. помощь гражданам России.

Рассмотрим понятие ДМС, для чего оно нужно и чем оно отличается от ОМС. Узнаем, какие услуги включаются в полис, кому он может быть выдан, сколько будет стоить и что не будет являться страховым случаем.

Что такое ДМС

Согласно Конституции РФ, каждый гражданин нашей страны имеет право на получение бесплатной медицинской помощи. Но так как экономика государства существует в условиях рыночных отношений, то мед. помощь (бесплатная для граждан) в любом случае финансируется из чьего-либо кармана.

Обслуживание безработных (кто это?) и нетрудоспособных граждан (пенсионеров, детей, инвалидов) осуществляется из бюджета региона, в котором они проживают. Помощь трудоустроенным гражданам оказывается за счет взносов их работодателей, ИП (индивидуальные предприниматели) делают отчисления самостоятельно.

Кратко об ОМС: бесплатное медицинское обслуживание закрепляется договором обязательного медицинского страхования (ОМС) с выдачей полиса. Одной стороной соглашения является страховая компания (СК), имеющая государственную лицензию на страхование здоровья граждан в рамках программы ОМС. Другой стороной выступает гражданин РФ.

Заключение договора ОМС предусматривает, что бесплатная мед. помощь может быть оказана только в рамках утвержденных услуг. Лица, желающие получить медицинские услуги в расширенном перечне и объеме, должны за это заплатить.

Это возможно осуществить посредством приобретения полиса добровольного медицинского страхования (ДМС).

Имея эту страховку, при наступлении страхового случая гражданин вправе получить медицинские услуги в расширенном ассортименте, а оплачивать их будет СК.

Вывод: ДМС – это вид страхования, при котором в случае наступлении страхового случая страховая компания организует застрахованному лицу бесплатную медицинскую помощь в выбранном мед. учреждении в рамках страховой программы.

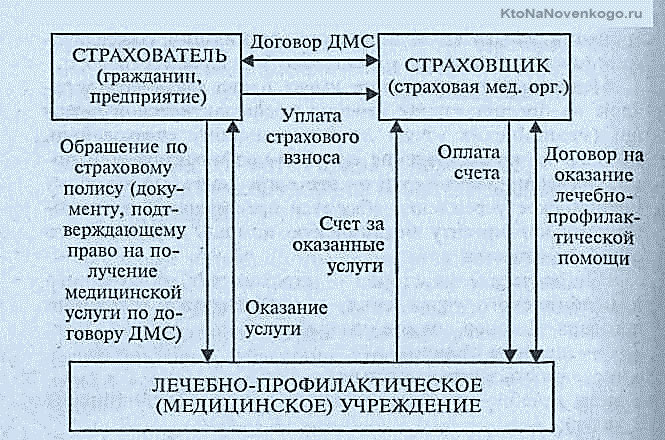

Рассмотрим схему взаимодействия всех участников ДМС:

ДМС для физических и юридических лиц

Страхователь в договоре ДМС – это лицо, заключившее договор со страховой фирмой о предоставлении определенного пакета мед. услуг.

Страхователем может быть:

- физическое лицо (кто это?). В этом случае страхование имеет статус индивидуального. Страхователь должен быть дееспособным (что это значит?). Не всегда при заключении индивидуального договора страхователь и застрахованный – это одно и то же лицо. Например, муж может застраховать жену, мать – сына и т. д. При желании можно застраховать даже постороннего человека;

- юридическое лицо (кто это?). Данный вариант встречается чаще всего. Страхователем выступает организация, заботящаяся о здоровье своих сотрудников или своих пенсионеров. Например, Центральный Банк (ЦБ) РФ страхует по ДМС не только своих работников, но и сотрудников, ушедших на заслуженный отдых.

Это так называемое корпоративное страхование. Стоимость «оптового» страхования для юридических лиц выгодней, чем страхование каждого, отдельно взятого лица.

Кто может получить этот полис

Застраховать по договору ДМС можно любое физическое лицо, независимо от его гражданства:

- граждан РФ;

- граждан иностранного государства;

- лиц, не имеющих гражданства в принципе.

Нельзя застраховать лицо, которое страдает заболеваниями, средства на лечение которых выделяется из государственного бюджета.

Это такие заболевания (при условии официального подтверждения диагноза):

- саркоидоз;

- психические расстройства;

- венерические болезни;

- онкология;

- заболевания, требующие соблюдения карантинного режима:

- туберкулез в тяжелой стадии,

- тиф,

- чума,

- оспа и т. д.

Что входит в добровольное медицинское страхование

При заключении договора ДМС страхователь вправе самостоятельно выбрать пакет медицинских услуг, которые желает получить. Этот пакет называется страховой программой.

От количества и цены каждой услуги зависит стоимость полиса.

Как правило, СК разрабатывают стандартные пакеты страхования, которые затем предлагают клиентам.

В различные страховые программы входят услуги из следующего списка:

- консультация врачей при приеме пациента в клинике и на дому (в том числе, врачами узкой специализации);

- лабораторные исследования;

- аппаратные методы диагностики;

- постановка диагноза;

- назначение и проведение курса лечения, в том числе – в стационарных условиях;

- выписка рецептов;

- ведение и выдача больничного листа;

- выполнение аппаратных и мануальных лечебных процедур (в том числе, внутримышечных, внутривенных инъекций);

- санаторно-курортное и реабилитационное лечение.

Что не входит в перечень страховых случаев по ДМС

Ситуации, которые не являются страховыми случаями, как правило, прописываются в договоре ДМС. Для сведения приведем их общий перечень:

- заболевания и травмы, полученные вследствие алкогольного или наркотического опьянения. Пример: шел веселый человек, застрахованный по ДМС, после новогоднего корпоратива, поскользнулся, упал, очнулся – гипс. Эта ситуация не является страховым случаем по ДМС. Придется гражданину обращаться в мед. учреждение по полису ОМС. Но даже если у него нет такового, первая экстренная помощь в любом случае будет оказана бесплатно и в самые короткие сроки;

- умышленное причинение себе травм, в том числе – при попытке суицида (самоубийства);

- травмы, полученные при совершении застрахованным лицом противоправных действий. Пример: решил человек, застрахованный по ДМС, ограбить своего соседа по коттеджному поселку, залез на забор, да и упал с него. Приехала полиция, противоправность действий доказана. Полученная травма не входит в перечень страховых случаев ДМС;

- заболевания и травмы, полученные в следствии:

- радиоактивного заражения,

- военных конфликтов,

- природных катаклизмов (урагана, шторма, землетрясения и т. д.).

Где оказывают мед. помощь по полису ДМС

Страховая компания гарантирует выполнение условий договора ДМС в медицинских учреждениях, с которыми у них заключено соответствующие соглашения.

Список таких клиник, поликлиник и больниц прописывается в договоре ДМС или в отдельном приложении к нему. Если же по каким-либо причинам застрахованное лицо не может получить помощь в этих организациях, то ему нужно обратиться в СК, выдавшую полис.

Страховая может предложить альтернативный вариант, заключив разовый договор с мед. учреждением, удовлетворяющим условиям клиента (застрахованного лица).

Оказывать услуги по ДМС могут медицинские организации любой формы собственности. Это могут быть государственные поликлиники и больницы, частные клиники, лечебно-профилактические и специализированные учреждения. Основное условие – они должны иметь лицензию на оказание медицинских услуг.

Отличие ДМС от ОМС

| Критерии анализа | ДМС | ОМС |

|---|---|---|

| принцип страхования | добровольный | обязательный |

| источник финансирования | из средств страхователя (юр. или физ. лица) |

|

| страховая программа | выбирается страхователем | устанавливается государством |

| взаимодействие | не исключают функции друг друга | |

Как оформить полис ДМС

Заключение договора ДМС носит заявительный характер. Это значит, что физическое или юридическое лицо должно лично обратиться в СК, написать заявление, заключить договор ДМС и оплатить страховой взнос.

ДМС для физических лиц оформляется при предъявлении паспорта, а ДМС для юридических лиц – при предъявлении учредительных документов и списка сотрудников, для которых будут выписываться полисы.

Важно: застрахованное по ДМС лицо вправе получать медицинские услуги как по ОМС, так и по ДМС.

От чего зависит цена полиса ДМС

Цена полиса ДМС для физических лиц зависит от множества факторов:

- выбора программы страхования;

- возраста и состояния здоровья застрахованного лица. Например, при страховании пожилых людей, имеющих хронические заболевания, или беременных женщин, при исчислении стоимости полиса применяется повышающий коэффициент;

- количества и уровня мед. учреждений, предлагаемых СК для обращения при наступлении страхового случая;

- рода профессиональной деятельности и экстремальности хобби (что это такое?) застрахованного лица. Повышающий коэффициент будет применяться, если работа или увлечение связаны с физическим риском.

В статье приведены самые общие сведения о добровольном медицинском страховании. Если вы хотите знать больше, читайте наш блог и задавайте вопросы.

Стоит ли покупать полис ДМС, чтобы не разориться на лечении и медикаментах

Болеть дорого, но не факт, что полис добровольного медицинского страхования поможет выздоравливать дешевле.

Что такое ДМС и как это работает

Добровольное медицинское страхование — это страхование, которое позволяет получать медицинскую помощь в клиниках, не работающих по программе обязательного медицинского страхования. Грубо говоря, с обычным полисом обращаются в государственную поликлинику, с полисом ДМС — в платную.

Если обязательную страховку регулирует закон, то для дополнительной отдельного документа нет. То есть каждая страховая компания устанавливает свои правила и сама решает, какие условия включить в договор.

Обычно полис — это конструктор. То есть вам предлагается базовая услуга, а к ней — набор дополнительных. База — это минимальное обслуживание в клинике, а список возможных опций безграничен. Это и вызов врача на дом, и неотложная помощь, и стоматология, и многое другое.

В России ДМС, как правило, оформляют работодатели, это входит в часть привлекательного соцпакета при трудоустройстве. Но стоит ли делать дополнительный полис, если на работе его нет и не предвидится?

Плюсы добровольной медстраховки

Преимущества тут те же, что и у платного лечения перед бесплатным:

- Обслуживание в частных клиниках с более высоким уровнем комфорта и технического оснащения.

- Отсутствие очередей.

- Качественный сервис. Сюда входит и вежливое обращение персонала, и такие мелочи, как бесплатные бахилы и другие одноразовые расходные материалы.

Кроме того, пациент платит за полис ДМС один раз, а потом уже страховая возмещает расходы медицинскому учреждению. Такой подход сокращает количество лишних обследований и назначений, которые иногда делают врачи в платных центрах: страховая просто не одобрит проведение манипуляций, не входящих в стандарт лечения.

Минусы добровольной страховки

Недостаток у ДМС один, зато огромный. Это дорого.

Полис ДМС — это не абонемент со скидкой на посещение больницы, а страховой продукт.

Страховой компании невыгодно, чтобы вы много болели и тратили в больницах все деньги, которые отдали за полис, поэтому у ДМС много ограничений. Итоговые расчёты зачастую оказываются не в пользу пациента.

Что обязательно узнать при оформлении полиса

Если вы задумались о покупке страховки или устроились на работу, где сотрудникам предоставляют ДМС, и хотите подключить к программе родственников, обязательно уточните ряд вопросов:

- Список заболеваний и условия, при которых полис не оформляют. При подготовке статьи я перечитала правила страхования полутора десятков компаний. И везде отказываются заключать договор ДМС с носителями ВИЧ и онкологическими больными, а также людьми старше 65 лет и людьми с хроническими заболеваниями сердечно-сосудистой системы. С точки зрения страховых, это невыгодно.

- Правила обращения в медицинскую организацию. По условиям договора может оказаться, что перед визитом в клинику нужно обратиться в страховую, а уже тамошний оператор направит вас к доктору. А если этого не сделать, то лечение будет за ваш счёт.

- Клиники, с которыми работает страховая организация. Чем меньше выбор и чем скромнее клиники, тем больше вероятность, что врачи не смогут провести то или иное обследование или манипуляцию. Тогда придётся идти в другое место и тратить свои деньги.

Кроме того, внимательно прочитайте все правила страхования и сам договор, в котором указано, какие случаи будут страховыми, а какие — нет.

Что не покрывает страховка

У всех страховых разные условия. Возможно, что именно в вашем договоре за определённую цену будет то, чего нет в других договорах. Но стандартные полисы в большинстве случаев одинаковые. Кроме уже указанных случаев ВИЧ-инфекции и злокачественных новообразований, они не покрывают расходы на:

- Лекарства. Покупать таблетки придётся за свои деньги.

- Профилактические визиты к доктору. Допустим, вас ничего не беспокоит, но вы знаете, что нужно каждый год или даже два раза в год посещать стоматолога и гинеколога. Если вы следите за собой, доктор подтвердит, что вы здоровы. И это обращение не будет считаться страховым случаем. То же можно сказать и о посещении врача, когда вам нужно поставить штамп в справке, например.

- Беременность и роды. Эти события не считаются страховым случаем, а для медицинского сопровождения беременности у страховых и клиник есть отдельные предложения.

- Психиатрическую помощь. О стрессах, выгорании и депрессии с психотерапевтом будете беседовать за свои деньги.

Проще сказать, когда работает базовый полис: когда у вас что-то заболело, вы обратились к доктору и вылечились амбулаторно. Всё остальное, в том числе и госпитализация (в комфортную палату), — это дополнительные фишки за дополнительные деньги.

Как понять, стоит ли покупать полис ДМС

Чтобы выяснить, стоит ли покупать полис, нужно сделать немного:

- Посчитать, сколько вы тратите на лечение.

- Выяснить, какие пакеты услуг вам нужны.

- Проверить, в каких страховых и за какую сумму предоставляют полис.

В прошлом году я потратила на лечение в коммерческих клиниках не так уж много и обращалась за помощью в основном для профилактических осмотров (в таблице — округлённые данные, цены актуальны для моего региона):

| Услуга | Стоимость (руб.) |

| Приём гинеколога | 2 300 |

| Анализы и обследования | 3 750 |

| Медицинские манипуляции и лечение | 4 540 |

| Профилактический осмотр стоматолога | 150 |

| Профессиональная чистка зубов | 3 000 |

| Лечебный массаж | 8 000 |

| Консультация терапевта | 550 |

| Медикаменты | 4 724 |

| Итого | 27 014 |

Калькулятор одной из страховых компаний насчитал, что минимальный полис, который будет включать услуги стоматолога, для меня будет стоить 35 000 рублей в год. При этом я ещё и буду тратить деньги на лечение, потому что вся профилактика, если верить правилам страхования, полностью ляжет на мой кошелёк. То есть массаж, чистка зубов и покупка лекарств — самые дорогие позиции в моём списке — останутся вне страховки.

Можно приобрести полис, который покроет и эти расходы. Но его цена будет заоблачной — под сотню тысяч рублей.

Для интереса я позвонила ещё в две страховые компании, где честные сотрудники прямо сказали, что для физических лиц полис ДМС невыгоден, а если переживаю из-за риска травмы или болезни, то логичнее заключить договор страхования от несчастного случая или заболевания: он в разы дешевле.

Когда есть смысл покупать полис ДМС

Добровольное медицинское страхование выгодно в нескольких случаях:

- С помощью работодателя вы подключаете родственников к программе страхования на выгодных условиях.

- Вы много болеете и лечитесь в платных клиниках.

- У вас много денег и вы хотите получать медицинскую помощь с максимальным комфортом.

Если это не ваш случай, то оставьте ДМС для работодателей, которые думают о подчинённых, хотят быть привлекательными для крутых специалистов и не терять людей, потому что они из-за обычного насморка целый день проторчали в очереди к врачу.