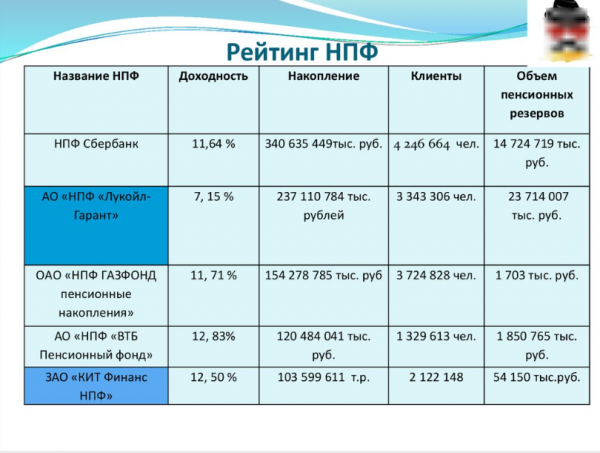

Статистика и рейтинг НПФ в 2020 году в России по надежности и доходности

Прежде, чем переводить свои накопления из государственного фонда в НПФ, необходимо ознакомиться с рейтингом лучших НПФ. Рейтинги НПФ составляются по разным критериям (объем накоплений, количество застрахованных, доходность).

Лучшие фонды 2019-2020 года по надежности и доходности

НПФ представляют собой фирмы, занимающиеся выгодными инвестициями денег граждан в разные проекты. От того, насколько грамотно фонд распорядится инвестициями, зависит доход его клиентов.

Плюсы хранения пенсионных накоплений в подобной организации заключаются в следующем:

- Можно повлиять на собственную пенсию. Гражданин может самостоятельно решить, сколько взносов он будет делать в фонд.

- Можно получать пенсионные выплаты от разных организаций. Диверсификация источников пассивного дохода положительно влияет на материальное благосостояние. Хранение накоплений даже в одном НПФ позволяет получать 2 пенсии (от государства и от НПФ). Кроме того, можно принимать участие сразу в нескольких фондах.

- Государство регулирует деятельность фондов. Все НПФ должны следовать законам государства, располагать разрешениями для занятия собственной деятельностью, предоставлять отчеты государству. Это выступает одним из факторов надежности, который уменьшает риски перевода накоплений в негосударственный фонд.

- Налоговые льготы. При этом они предоставляются не только гражданам, но и нанимателям, которые делают отчисления. Внесенные в фонд деньги не учитываются при налогообложении участника фонда и нанимателя.

- Прозрачная деятельность. Участники фонда могут в любой момент получить данные по собственным счетам и узнать, сколько отчислений было сделано, какой доход был начислен.

Основные минусы участия в НПФ таковы:

- Малый уровень дохода от инвестиций. Процент увеличения капитала в НПФ обычно весьма небольшой (примерно 10 процентов в год).

- Невозможно получить свои деньги раньше положенного срока. Получить накопления из негосударственного фонда возможно лишь в исключительных ситуациях (смерть, получение статуса «инвалид», тяжелая болезнь, эмиграция). В прочих ситуациях получить собственные деньги раньше срока невозможно.

- Отсутствие влияния клиентов НПФ на то, куда будут инвестированы их деньги. НПФ вкладывают деньги участников туда, куда захотят. Для рядовых граждан подобный недостаток несущественен, однако опытный инвестор, возможно, мог бы гораздо выгоднее распорядиться своими денежными средствами.

- Прибыль облагается налогом. Делая отчисления в НПФ, гражданин получает налоговые льготы. Однако при получении денег из фонда нужно платить налог, начисляемый при операциях с капиталом.

«Европейский» НПФ является одним из самых известных. Он пользуется популярностью среди граждан по причине неплохой доходности. У данной фирмы больше миллиона клиентов, которые доверили ей собственные накопления.

В НПФ предусмотрены европейские стандартны обслуживания. Так, граждане могут создать личный кабинет на сайте фонда, а также следить за движениями денежных средств. Можно переводить деньги в другой НПФ при банкротстве.

Повышенная процентная ставка определена для граждан, которые вкладывают свои накопления в «Сургутнефтегаз». Фирма вовремя выплачивает пенсии, находится на рынке больше 20 лет, имеет положительную репутацию среди россиян.

По статистике и рейтингу НПФ России 2019 по надежности и доходности можно определить, насколько полно и своевременно компания выполняет свои обязательства перед застрахованными гражданами.

По данным Центробанка в 2020 г. рейтинг НПФ по надежности выглядит так:

- «Сбербанк». Множество россиян предпочитают переводить собственные накопления именно в официальный фонд Сбербанка. Основным стимулирующим фактором здесь выступает то, что накопления находятся под защитой государства. Обязательное страхование позволяет увеличить свои накопления посредством периодических взносов. Для людей, которые планируют продолжить работать даже в пожилом возрасте, предусмотрены особые программы. Есть корпоративные программы, направленные на увеличение эффективности работы бизнеса.

- «ВТБ».

- «ГАЗФОНД».

- «НЕФТЕГАРАНТ».

- «Атомгарант».

- «Альянс».

- «Алмазная осень».

- «Сургутнефтегаз».

- «Ренессанс пенсии».

- «Социум».

- Лукойл Гарант (Открытие).

- НПФ Электроэнергетики.

По объему накоплений

Первые места в рейтинге по объему накоплений занимают те организации, в которых хранится больше всего пенсионных сбережений граждан. По состоянию на 2020 г. рейтинг компаний по количеству накоплений следующий:

- «Сбербанк».

- «ГАЗФОНД».

- «Открытие».

- «БУДУЩЕЕ».

- «ВТБ Пенсионный фонд».

- «САФМАР».

- «НЕФТЕГАРАНТ».

- «Доверие». Данный фонд был открыт 18 лет назад. Его учредили фирмы, участвующие в экономической жизни Нижнего Новгорода, а также крупные банковские организации. НПФ принимает участие в программе софинансирования, которая позволяет значительно увеличить пенсионные накопления.

- «Большой».

- «Социум».

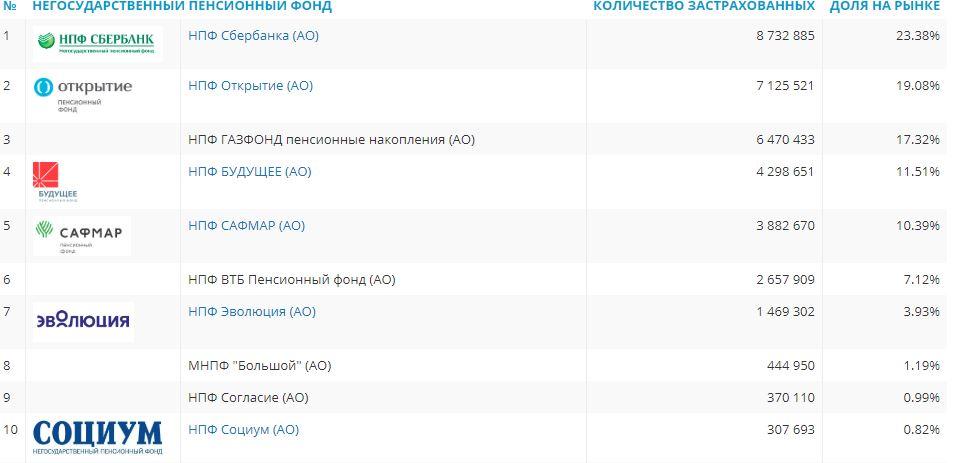

По числу застрахованных

Если сравнивать организации по количеству участников, то рейтинг будет выглядеть так:

Рейтинг доходности – список фондов

Доходность характеризует сумму, на которую НПФ увеличил имеющиеся накопления. Заранее определить показатель процента накоплений нельзя, однако надежные организации обычно уже при оформлении соглашений с гражданами сообщают им об объемах планируемого дохода либо демонстрируют прибыль прошлых лет.

Ознакомившись с рейтингом доходности НПФ за 2019 г., вы сможете перевести свои накопления в фирму, заработавшую для собственных клиентов максимально высокие суммы.

Таблица доходности негосударственных пенсионных фондов:

| Название фонда | Доходность с начала года, % |

| «ГАЗФОНД» | 9.13 |

| «Согласие-ОПС» | 6.82 |

| «Первый промышленный альянс» | 6.81 |

| «Алмазная осень» | 6.8 |

| «ВТБ Пенсионный фонд» | 6.8 |

| «УГМК-Перспектива» | 6.63 |

| «НЕФТЕГАРАНТ» | 6.43 |

| «Сбербанк» | 6.35 |

| «Сургутнефтегаз» | 6.26 |

| «Согласие» | 6.04 |

| «Оборонно-промышленный фонд имени Ливанова» | 5.82 |

| «Стройкомплекс» | 5.75 |

| «Ханты-Мансийский фонд» | 5.72 |

| «Владимир» | 5.46 |

| «Транснефть» | 5.16 |

| «АКВИЛОН» | 5.1 |

| «Национальный» | 4.94 |

| «Роствертол» | 4.7 |

| «Гефест» | 4.5 |

| «Атомфонд» | 4.29 |

| «Федерация» | 4.19 |

| «Доверие» | 4.1 |

| «Волга-Капитал» | 3.97 |

| «Социум» | 3.86 |

| «Альянс» | 3.75 |

| «Ростех» | 3.03 |

| «ПРОФЕССИОНАЛЬНЫЙ» | 2.94 |

| «Большой» | 2.62 |

| «Магнит» | 2.16 |

| «САФМАР» | 1.16 |

Все рейтинги в России разрабатываются при учете информации, публикуемой организациями. Соответственно с данными НПФ, предыдущий год оказался весьма благоприятен для этих организаций. Общее количество накоплений увеличилось на 3.11 процента, дойдя до отметки в 3.3 триллиона рублей.

Полезное видео

Стоит ли переводить свои накопления в НПФ? Смотрите в видео:

Рейтинг НПФ России в 2020 году

Впервые негосударственные пенсионные фонды стали подлинно востребованными с изменением социально-экономической ситуации в стране. С одной стороны, формирование новой пенсионной системы потребовало участие в ней негосударственных структур, с другой — люди пожелали самостоятельно, за счет собственных средств копить на дополнительную пенсию. В данном материале мы составили рейтинг негосударственных пенсионных фондов в 2020 году. Его задача — помочь вам определиться с тем, какому из учреждений лучше доверить свои сбережения.

Что такое негосударственный пенсионный фонд?

В деятельности негосударственных пенсионных фондов (далее — НПФ) можно выделить два взаимосвязанных направления деятельности:

- НПФ являются частью системы обязательного пенсионного страхования, выступая вторым, помимо государства, страховщиком.

- НПФ также занимаются негосударственным пенсионным обеспечением — добровольным вариантом накопления средств граждан.

Последнее направление деятельности сегодня выступает не альтернативой, а дополнением к обязательному пенсионному страхованию. Оно позволяет любому человеку копить на старость, начиная с совершеннолетия. Цель негосударственного обеспечения — за счет собственных средств увеличить размер будущей пенсии путем добровольных отчислений. Их размер может варьироваться в зависимости от характера, размера заработка, понимания того, какой уровень финансового обеспечения приемлем и комфортен для конкретного человека. Обратившись в НПФ с целью сформировать дополнительный доход, частное лицо выбирает один из пенсионных планов. В нем фиксируются: размер регулярных выплат, их периодичность, сроки начисления и др. детали. Перечисленные условия впоследствии ложатся в основу договора с НПФ.

Чем еще хорош вариант негосударственного пенсионного обеспечения?

- В дополнение к базовой страховой пенсии он позволяет делать отчисления в пользу себя, детей или других близких людей.

- Кроме того, к негосударственному варианту обеспечения могут обратиться работодатели. В сущности, т.н. корпоративная пенсионная программа — одна из составляющих социального пакета. С ее помощью нанимающая организация не столько содействует благосостоянию сотрудников, но и стимулирует их к большим достижениям на карьерном поприще.

Участию НПФ в системе обязательного пенсионного страхования положила начало реформа 2002 года. Ее целью было стимулировать россиян к более высоким пенсионным выплатам за счет идеи накопления — она стала краеугольным камнем стартовавших изменений. Теперь размер страховой части пенсии каждого человека, родившегося после 1967 года, стал рассчитывается на основе пенсионных баллов или индивидуального пенсионного коэффициента. Зависит этот показатель от объема страховых взносов и трудового стажа гражданина. При этом фиксированная часть заработка человека идет в счет т.н. накопительной части пенсии — она не тратится на ежегодные выплаты пенсионерам, а инвестируется и может управляться посредством НПФ. С 2014 года, однако, в стране начал действовать мораторий на передачу пенсионных накоплений россиян НПФ. Введенная в качестве временной, эта мера продолжает поддерживать заморозку пенсионной реформы и в 2019 году. Сегодня граждане могут управлять только той суммой, которую удалось скопить до начала действия моратория. Ее можно перенести в НПФ (например, в учреждение из рейтинга лучших фондов) — и таким образом успешно формировать дополнительный доход к страховой пенсии.

Что представляют собой рейтинги НПФ России по надежности и доходности?

Сегодня на рынке действует множество НПФ, предлагающих разные условия, доходность и инвестиции в различные объекты. При этом спрос на услуги данных учреждений повышает предложение — это обуславливает высокую конкуренцию на рынке. Сделать выбор в пользу эффективно работающего и надежного фонда помогают рейтинги, составляемые экспертами на базе сложной методологии. Рейтинг доходности негосударственных пенсионных фондов определяет, в какой мере данное учреждение способно выполнить взятые на себя обязательства по отношению к вкладчику. Главный критерий рейтинга — доходность НПФ или объем прибыли, который фонд получает по итогам управления пенсионными накоплениям своих клиентов. Рейтинг надежности негосударственных пенсионных фондов, напротив, в приоритет ставит стабильность учреждения и способность противостоять актуальным рискам.

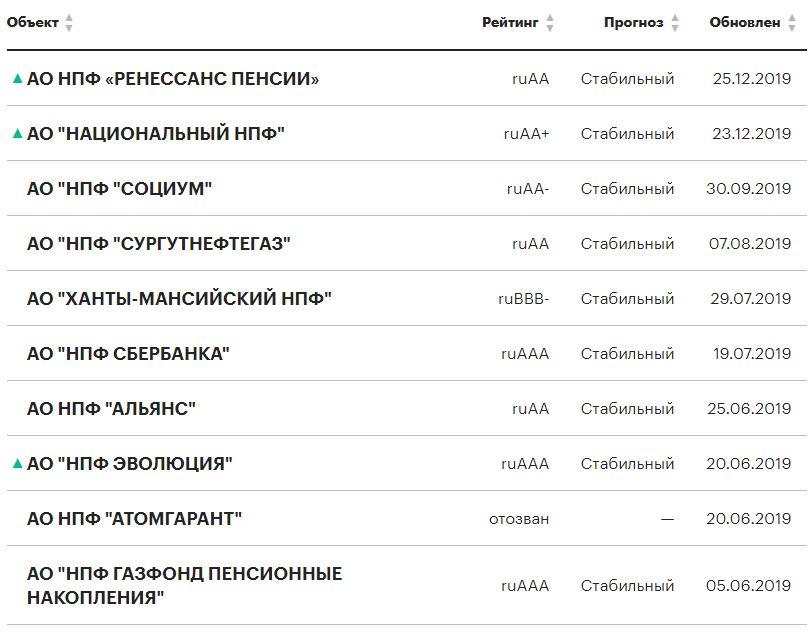

Рейтинг НПФ в 2020 году по версии «Эксперт РА»

Список наиболее надёжных НПФ предлагает крупнейшее российское кредитное рейтинговое агентство RAEX («Эксперт Ра»):

Агентство имеет собственную методологию и шкалу оценки. Например, чтобы расположить НПФ в рейтинге, специалисты учитывают внутренние и внешние факторы надежности учреждения: итоги аудитов, транспарентность управления фондом, размер доходов и расходов, инвестиционную стратегию.

На официальном сайте «Эксперта РА» дается следующая расшифровка рейтинга:

| Категория | Уровень | Определение |

|---|---|---|

| AAA | ruAAA | Объект рейтинга характеризуется максимальным уровнем кредитоспособности/финансовой надежности/финансовой устойчивости. Наивысший уровень кредитоспособности/финансовой надежности/финансовой устойчивости по национальной шкале для Российской Федерации, по мнению Агентства. |

| AA | ruAA+ | Высокий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации, который лишь незначительно ниже, чем у объектов рейтинга в рейтинговой категории ruAAA. |

| ruAA | ||

| ruAA- | ||

| A | ruA+ | Умеренно высокий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации, однако присутствует некоторая чувствительность к воздействию негативных изменений экономической конъюнктуры. |

| ruA | ||

| ruA- | ||

| BBB | ruBBB+ | Умеренный уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации, при этом присутствует более высокая чувствительность к воздействию негативных изменений экономической конъюнктуры, чем у объектов рейтинга в рейтинговой категории ruA. |

| ruBBB | ||

| ruBBB- | ||

| BB | ruBB+ | Умеренно низкий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации. Присутствует высокая чувствительность к воздействию негативных изменений экономической конъюнктуры. |

| ruBB | ||

| ruBB- | ||

| B | ruB+ | Низкий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации. В настоящее время сохраняется возможность исполнения финансовых обязательств в срок и в полном объеме, однако при этом запас прочности ограничен. Способность выполнять обязательства является уязвимой в случае ухудшения экономической конъюнктуры. |

| ruB | ||

| ruB- | ||

| ССС | ruССС | Очень низкий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации. Существует значительная вероятность невыполнения объектом рейтинга своих финансовых обязательств уже в краткосрочной перспективе. |

| СС | ruСС | Очень низкий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации. Существует повышенная вероятность невыполнения объектом рейтинга своих финансовых обязательств уже в краткосрочной перспективе. |

| С | ruС | Очень низкий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации. Существует очень высокая вероятность невыполнения объектом рейтинга своих финансовых обязательств уже в краткосрочной перспективе. Своевременное выполнение финансовых обязательств крайне маловероятно. |

| RD | ruRD | Объект рейтинга находится под надзором органов государственного регулирования, которые могут определять приоритетность одних обязательств перед другими. При этом дефолт Агентством не зафиксирован. |

| D | ruD | Объект рейтинга находится в состоянии дефолта. |

Рейтинг НПФ в 2020 году по данным Центробанка

Иначе таблицу рейтинга негосударственных пенсионных фондов составляет ЦБ РФ. В отличие от RAEX, Банк России ориентируется не столько на доходность накоплений, сколько отдает предпочтение объему собственных средств и участию в АСВ. На основе этих параметров рейтинг НПФ в 2020 году по ЦБ РФ выстраивается следующим образом:

| Наименование НПФ | Доходность |

| НПФ Сургутнефтегаз (АО) | 13.10% |

| НПФ Гефест (АО) | 12.88% |

| НПФ Открытие (АО) | 11.97% |

| НПФ Ханты-Мансийский (АО) | 11.89% |

| НПФ Эволюция (АО) | 11.66% |

| НПФ Первый промышленный альянс (АО) | 11.61% |

| НПФ Волга-Капитал (АО) | 11.37% |

| НПФ Стройкомплекс (АО) | 11.36% |

| НПФ Согласие (АО) | 11.31% |

| МНПФ “Большой” (АО) | 10.91% |

| НПФ Транснефть (АО) | 10.85% |

| Национальный НПФ (АО) | 10.83% |

Рейтинг НПФ по объему пенсионных накоплений

Сравнение НПФ по рейтингу объема пенсионных накоплений помогает выделить фонды с наибольшим приростом денежных средств от застрахованных лиц. В этом списке НПФ на первых местах расположены фонды, которые получили от граждан больше средств накопительной пенсии. Чем выше цифра, тем больше доверия у населения к этой компании.

| Наименование НПФ | Пенсионные накопления (тыс. рублей, рыночная стоимость) |

| Акционерное общество «Негосударственный Пенсионный Фонд Сбербанка» | 608 202 297.65 |

| Акционерное общество «Негосударственный пенсионный фонд ГАЗФОНД пенсионные накопления» | 551 559 605.82 |

| Акционерное общество Негосударственный пенсионный фонд ОТКРЫТИЕ | 509 907 811.62 |

| Акционерное общество «Негосударственный пенсионный фонд БУДУЩЕЕ | 256 074 688.39 |

| НПФ САФМАР (АО) | 254 942 846.56 |

| НПФ ВТБ Пенсионный фонд (АО) | 242 544 409.09 |

| НПФ Эволюция (АО) | 126 381 343.57 |

| МНПФ “Большой” (АО) | 45 127 767.19 |

| НПФ Согласие (АО) | 30 044 787.69 |

| НПФ Социум (АО) | 21 772 360.73 |

Какой НПФ выбрать?

По каким критериям нужно выбирать некоммерческий пенсионный фонд:

- Доходность. Оценивать НПФ России по этому критерию желательно по результатам длительного периода – минимум 8-10 лет.

- Надежность. О том, выполняет ли фонд свои текущие обязательства, и сможет ли их выполнять в будущем, можно узнать по рейтингу «Эксперт РА». Выбор следует ограничить теми фондами, которые имеют этот рейтинг, так как у многих НПФ он может быть отозван, а это не самый хороший показатель его работы.

- Учредители и акционеры. Если во главе фонда стоят крупные промышленные и ресурсодобывающие компании, то это является его дополнительной гарантией надежности.

- Возраст фонда и его официальная статистика по пенсионным накоплениям и количеству клиентов. Чем больше возраст компании, тем больше у нее опыта в управлении финансами.

- География присутствия. Желательно выбирать фонд, представительство которого расположено в вашем регионе. Необходимости посещать офис фонда никакой нет, однако решение некоторых вопросов требует личного присутствия.

- Обслуживание. Нелишним будет обратить внимание на наличие онлайн-сервисов, личного кабинета на сайте и телефонов горячей линии. У вас должна быть возможность всегда связаться с фондом.

При выборе НПФ также учитывайте отзывы клиентов: что пишут о компании люди, реально ли фонд производит выплаты, с каким «подводными камнями» сталкивались застрахованные лица?

Негосударственные фонды рейтинг по количеству застрахованных лиц также должен рассматриваться при выборе НПФ. Рейтинг показывает количество застрахованных граждан в фонде, а также долю рынка.

Так или иначе, перечисленные фонды предлагают своей клиентуре высокий уровень доходности, превышающий уровень инфляции, а также стабильность выплат. Немаловажна их надежность — она может выражаться в размере капиталов учреждения. Таким образом, выбирая НПФ для долгосрочных вложений в свое будущее, учитывайте всю множественность факторов – именно в сочетании высокой доходности и стабильности фонда, подкрепленной годами его работы на рынке, кроется секрет успеха.

МНПФ Большой пенсионный фонд

Оформить заявку и получить ответ из банка всего за 30 минут →

Негосударственный МНПФ «Большой пенсионный фонд» обрел право осуществлять дополнительное финансовое обеспечение граждан ещё в 1995 году, став одной из первых подобных организаций в России. В этой статье вы сможете узнать о том, каков его рейтинг, основные показатели деятельности и контактные данные для получения актуальной информации.

Общая информация

Фонд входит в число 15 крупнейших НПФ России по объему пенсионных накоплений. Рейтинговое агентство «Эксперт РА» в августе 2014-го сообщило об увеличении рейтинга ПФ «Большой пенсионный фонд» с уровня «А» до » А++», что говорит о его высокой степени надёжности.

Компания обслуживает более чем полмиллиона клиентов из 50 регионов России. Ее клиентами уже стали около 450 как муниципальных, так и коммерческих предприятий самых разных сфер российской экономики. В состав «Большого» вошел корпоративный НПФ Мега.

На сегодняшний день представительства данного НПФ есть в 27 крупнейших городах России. Региональная политика направлена на максимальное удобство клиента, чтобы вы всегда могли получить своевременную помощь и поддержку. Адреса можно найти на официальном сайте bigpension.ru/about/affiliates.

Какие можно выделить преимущества:

- Более 20 лет надежной работы,

- Уникальный союз работодателей – в БПФ объединились крупнейшие компании,

- Любые решения для достойного будущего – вы можете сами выбрать пенсионный продукт из широкой линейки программ для корпоративных и частных клиентов,

- Нет посредников и агентов – все отношения с фондом происходят напрямую, что позволяет предложить удобный сервис и снизить затраты.

Какие награды были присуждены компании:

Основные результаты деятельности

Для того, чтобы оценить эффективность работы того или иного фонда, теоретических знаний недостаточно. Необходимо также опираться на конкретные факты и цифры, которые показывают стабильность и надежность учреждения.

Рассмотрим несколько экономических показателей, которые наиболее полно характеризуют его деятельность:

- По данным на 1-е июля 2017 года, пенсию в здесь получают около 500 тыс. человек;

- За долгую работу компания накопила доходность на уровне 156,15% годовых (за все время существования);

- По итогам 2017 года, компания показала высокие результаты по объему накоплений – около 39 миллиардов рублей;

- На сегодняшний день получателями пенсии являются более 27 тысяч человек;

- В 2016 году его клиенты получили доходность по своим накоплениям на уровне 10% ежегодно;

- Средний уровень прибыльности компании составит 10,06% годовых.

Примечательно, что в 2020 году МНПФ вошел в пятерку наиболее прибыльных фондов России, показав за первое полугодие доходность в размере 6,57% годовых. При этом средний показатель у других негосударственных компаний составил 4,4%.

Если вы хотите получить консультацию о сотрудничестве с МНПФ Большой пенсионный фонд, то мы рекомендуем позвонить по телефону (495) 933 52 25 или 8 800 200 52 25 , просмотреть необходимую информацию на сайте bigpension.ru или же обратиться непосредственно в отделение этой организации в вашем городе.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Пенсионный фонд «Большой»

В связи с происходящими изменениями в пенсионной сфере, всё больше граждан переводят накопления в негосударственные ПФ. Одним из таких учреждений является «Большой» Пенсионный Фонд.

Общая информация о компании

НПФ «Большой» Пенсионный Фонд на протяжении 23 лет показывает положительную динамику в развитии, сохранении и преумножении накоплений населений. Свои средства организации доверяют свыше 450 юридических фирм и предприятий в различных экономических сегментах.

НПФ «Большой» Пенсионный Фонд на протяжении 23 лет показывает положительную динамику в развитии, сохранении и преумножении накоплений населений. Свои средства организации доверяют свыше 450 юридических фирм и предприятий в различных экономических сегментах.

Надежность

Негосударственный пенсионный фонд «Большой» ведет деятельность в рамках действующей лицензии на основании установленных законодательных норм. Учреждение находится под контролем ЦБ России и ПФ РФ, осуществляющие надзор. Кроме того, организация систематически проводит внутренние проверки.

Уровень доходности

Увеличение накопительной части пенсии является процессом, который занимает десятки лет. Поэтому при выборе НПФ важно оценивать стабильные показатели продуктивности.

На 2017 год НПФ «Большой» Пенсионный Фонд опубликовал следующие характеристики деятельности:

- сумма средств — 38,8 млрд. руб.;

- клиентская база — 449.822;

- выплаты осуществляются в адрес свыше 24.717 человек.

Действующие программы

НПФ «Большой» разработал и внедрил несколько пакетом обслуживания лиц, планирующих выход на заслуженный отдых:

НПФ «Большой» разработал и внедрил несколько пакетом обслуживания лиц, планирующих выход на заслуженный отдых:

- Базовый тариф — низкие расходы, возможность использовать дополнительные источники инвестиций.

- Стандартный пакет — гражданин может выбрать единовременные выплаты пособия, как по обязательным, так и дополнительным условиям.

- Тариф «Расширенный» — позволяет заключать договора с любыми физическими лицами. Наделен максимально социальным эффектом.

В рамках одного продукта, пользователи имеют право выбирать решения в отношении разного бюджета. Условия программ разрабатываются индивидуально в зависимости от задач человека.

Статистика «НПФ Большой»

За 2018 год НПФ не стал пока раскрывать статистические сведения. В интернете можно найти информацию лишь за последние 5 лет.

За 2018 год НПФ не стал пока раскрывать статистические сведения. В интернете можно найти информацию лишь за последние 5 лет.

Так, на 2013 год фонд опубликовал следующие показатели:

- общее количество клиентов — 38.276;

- резерв для выплат — 1 млн. 017 руб.;

- выплаты в 2013 году получили 17.327 клиентов.

По пенсионному страхованию статистика следующая:

- накопления — 23 млн. 339 тыс руб.;

- застрахованные клиенты — 477.043;

- уровень доходности в декабре 12 г. составил 7,67%.

Важно! По сведениям с официального сайта, накопления граждан, находящиеся в фонде «Большой» с 05 по 12 гг. увеличивались с каждой 1000 р. до 2.250 руб.

Оформление перехода в НПФ

Заключение договора с «Большим» по накоплениями в Пенсионном Фонде наделено следующими нюансами:

Заключение договора с «Большим» по накоплениями в Пенсионном Фонде наделено следующими нюансами:

- Необходимо получить информацию о наличии подразделения в населенном пункте гражданина. При его наличии, следует обратиться лично в филиал, если таковой отсутствует, то связаться с фондом по телефону или методом электронного сообщения (в тексте указать желание о заключении договора).

- После консультации, лицо должно выбрать подходящий тарифный план.

- После подписания договора, документ направить в ПФ РФ. Это необходимо сделать, чтобы следующие выплаты оплаты труда начислялись на счет фонда.

Если оформление осуществляется посредством Internet, то при отправке письма, следует прикреплять экземпляр соглашения, завизированный электронной подписью.

Документы

Чтобы заключить соглашение на управление накопительной частью пенсии и в последующем получать выплаты, требуется представить такие бумаги, как:

Чтобы заключить соглашение на управление накопительной частью пенсии и в последующем получать выплаты, требуется представить такие бумаги, как:

Заявление о выплатах

Для получения выплат на момент достижения соответствующего возраста, от гражданина требуется направить заявление. В соответствии с действующими законами каждое физическое лицо наделено правом получать накопительную часть пособия в виде единовременной выплаты.

Для получения выплат на момент достижения соответствующего возраста, от гражданина требуется направить заявление. В соответствии с действующими законами каждое физическое лицо наделено правом получать накопительную часть пособия в виде единовременной выплаты.

Важно! Единственное условие — сумма должна составлять не меньше 5% от страховой части, рассчитанной в ПФ России.

Примечательно, что отчисления будут производиться, если такое условие прописано в соглашении. Поэтому следует внимательно читать договор обслуживания.

Расторжение договора с Негосударственным Пенсионным Фондом «Большой»

Расторжение соглашения на обслуживание накоплений гражданина осуществляется по единой схеме. НПФ «Большой» не ввел дополнительных лимитов. Поэтому при инициации перехода в другой фонд от гражданина требуется:

Расторжение соглашения на обслуживание накоплений гражданина осуществляется по единой схеме. НПФ «Большой» не ввел дополнительных лимитов. Поэтому при инициации перехода в другой фонд от гражданина требуется:

- Обратиться в филиал компании с паспортом и договором, а также написать заявление о переводе средств на счет другого НПФ или о возврате в ПФ России. Дополнительно представить реквизиты учреждения.

- Направить уведомление в ПФ России о предстоящей процедуре.

- После проведения проверки, сотрудники фонда уведомят гражданина удобным способом о принятом решении.

В некоторых ситуациях требуется совершить дополнительные действия, в т. ч. от служащих организации.

Официальный сайт, адреса филиалов и контакты

Официальный портал учреждения представлен по ссылке www.bigpension.ru. Организация расположена в г. Москва по улице Миклухо-Маклая, дом 36 литер А. Телефоны «Большого Пенсионного фонда» — +7 495 933 52 25, 937 65 31.

Официальный портал учреждения представлен по ссылке www.bigpension.ru. Организация расположена в г. Москва по улице Миклухо-Маклая, дом 36 литер А. Телефоны «Большого Пенсионного фонда» — +7 495 933 52 25, 937 65 31.

Филиалы компании представлены в 19 населенных пунктах.

Как узнать о накоплениях через личный кабинет

«Большой» Пенсионный Фонд предоставляет личный кабинет для физических лиц, находящихся в корпоративном статусе. Форма регистрации создана таким образом, что для авторизации не требуется придумывать логин и пароль, а также не беспокоится об утере личной информации.

«Большой» Пенсионный Фонд предоставляет личный кабинет для физических лиц, находящихся в корпоративном статусе. Форма регистрации создана таким образом, что для авторизации не требуется придумывать логин и пароль, а также не беспокоится об утере личной информации.

На заметку: чтобы посетить личный кабинет, требуется пройти по ссылке http://connect.bigpension.ru/.

Перейдя web-ресурс, на главной странице система автоматически предложит ввести любой вариант идентификации клиента:

Отзывы действующих клиентов

Срок деятельности фонда насчитывает более 23 лет, клиентская база за это время расширилась до 500000 пользователей. Найти отзывы реальных людей, заключивших договор с фондом, не составляет труда. Так, в мировой сети встречаются различные мнения о деятельности НПФ «Большой», как негативные, так и позитивные.

Дать объективную оценку затруднительно, т. к. часто размещаются отзывы от конкурирующих организаций. Поэтому, если вы являетесь клиентом НПФ, оставьте мнение о работе компании.

Выбираем НПФ: 8 критериев, на которые следует обратить внимание

Новый этап пенсионной реформы в очередной раз меняет правила игры. Максимально прочувствовать нововведения на себе смогут граждане, вступающие в трудоспособный возраст в 2015 году – их пенсия будет полностью начисляться по новым правилам. Но изменения пенсионной системы затронут и тех, кто выходит на заслуженный отдых в ближайшие годы: размер их пенсии будет определяться не в рублях, как сейчас, а в баллах. Стоимость одного балла в 2015 году составит 64,1 руб., а минимальное количество баллов для выхода на пенсию – 30 баллов. Правда, последнее правило в полном объеме начнет действовать только с 2025 года, в 2015 году необходимо накопить минимум 6,6 балла.

Новый этап пенсионной реформы в очередной раз меняет правила игры. Максимально прочувствовать нововведения на себе смогут граждане, вступающие в трудоспособный возраст в 2015 году – их пенсия будет полностью начисляться по новым правилам. Но изменения пенсионной системы затронут и тех, кто выходит на заслуженный отдых в ближайшие годы: размер их пенсии будет определяться не в рублях, как сейчас, а в баллах. Стоимость одного балла в 2015 году составит 64,1 руб., а минимальное количество баллов для выхода на пенсию – 30 баллов. Правда, последнее правило в полном объеме начнет действовать только с 2025 года, в 2015 году необходимо накопить минимум 6,6 балла.

По новому порядку на размер пенсии будут влиять размер заработной платы (чем она больше, тем выше пенсия), длительность страхового стажа, а также возраст обращения за трудовой пенсией. Кстати, минимальная продолжительность страхового стажа с каждым годом будет расти. Так, продолжительность страхового стажа, необходимого для назначения страховой пенсии по старости в 2015 году, составит шесть лет, а к 2024 году она достигнет 15 лет. Таким образом, у государства будет больше возможностей сбалансировать бюджет ПФР за счет увеличения периода, в течение которого гражданин уплачивает страховые взносы на пенсионное страхование.

Однако сами россияне вряд ли выиграют от таких поправок. Как отмечает экс-министр финансов РФ, глава Комитета гражданских инициатив Алексей Кудрин, без накопительной части пенсии у государства не будет возможности выплачивать достойные пенсии в будущем. Эту позицию он высказал на своем официальном сайте еще в октябре 2012 года – сразу после того, как в Госдуму была внесена отклоненная в последующем поправка, предусматривающая сокращение отчислений в накопительную часть пенсии с 6% до 2%. Не исключено, что без накопительного компонента пенсия в будущем будет даже ниже, чем сейчас. По данным Росстата, средняя пенсия в России в июле 2014 года составляла 10,8 тыс. руб., или около 30% от средней зарплаты по стране.

Россияне в большинстве своем выступают за сохранение накопительной части пенсии. Согласно опросу, проведенному Фондом общественного мнения в августе 2014 года, 52% граждан, на которых распространяется действие нового Федерального закона от 28 декабря 2013 г. № 424-ФЗ “О накопительной пенсии” (1967 года рождения и моложе), высказались против отмены накопительной части пенсии. Еще 28% затруднились с ответом – не исключено, что из-за недостатка информации. Только 20% респондентов 1967 года рождения и моложе высказались однозначно за распределительную пенсионную систему, без сохранения накопительного компонента.

Как выбрать НПФ: руководство к действию

В России самые первые негосударственные пенсионные фонды (НПФ), тогда называвшиеся пенсионными кассами, появились в начале XX века. Первым НПФ в постсоветской России стал НПФ работников науки, созданный в 1990 году.

Вторым НПФ в новейшей истории России можно считать Российский страховой пенсионный фонд, который был учрежден в 1991 году в форме смешанного товарищества.

В 1992 году порядок создания и деятельности НПФ впервые получил нормативное регулирование (Указ Президента РФ от 16 сентября 1992 г. № 1077 “О негосударственных пенсионных фондах”). Так, было определено, что НПФ действует независимо от системы государственного пенсионного обеспечения, а выплаты из фондов не отменяют права граждан на государственную пенсию.

По новым правилам накапливать не баллы, как в страховой части пенсии, а реальные рубли можно только в накопительной части пенсии. Причем, что важно, накопленные в НПФ средства можно передавать по наследству (постановление Правительства РФ от 3 ноября 2007 г. № 741 “Об утверждении Правил выплаты Пенсионным фондом Российской Федерации правопреемникам умершего застрахованного лица средств пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета”).

До 1 января 2016 года все НПФ должны пройти проверку Банком России и в обязательном порядке присоединиться к системе гарантирования накоплений пенсионных средств, которая заработает с 1 января 2015 года (ст. 20–21 Федерального закона от 28 декабря 2013 г. № 422-ФЗ “О гарантировании прав застрахованных лиц в системе обязательного пенсионного страхования Российской Федерации при формировании и инвестировании средств пенсионных накоплений, установлении и осуществлении выплат за счет средств пенсионных накоплений”). Новое законодательство подразумевает, что средства накопительной части пенсии, направленные в НПФ, даже при ликвидации фонда будут возвращены застрахованным лицам (ст. 5 Федерального закона от 28 декабря 2013 г. № 422-ФЗ “О гарантировании прав застрахованных лиц в системе обязательного пенсионного страхования Российской Федерации при формировании и инвестировании средств пенсионных накоплений, установлении и осуществлении выплат за счет средств пенсионных накоплений”).

К выбору НПФ, как и к любому финансовому вопросу, нужно подходить ответственно, поскольку переводить накопительную пенсию из одного НПФ в другой можно не чаще одного раза в год (п. 6 ст. 13 Федерального закона от 7 мая 1998 г. № 75-ФЗ “О негосударственных пенсионных фондах”).

Мы разработали ряд критериев, которые помогут выбрать надежный НПФ.

Год создания фонда. Фонд необходимо выбирать по тому же принципу, что и вино: чем старше фонд, тем надежнее. В идеале НПФ должен быть создан до 1998 года. Это означает, что он успешно пережил два финансовых кризиса – в 1998 и 2008 годах, а значит, с большой долей вероятности сможет противостоять неблагоприятным экономическим условиям и в будущем.

Учредители фонда. Наибольшего доверия заслуживают НПФ, созданные крупными промышленными предприятиями реального сектора экономики, теплоэнергетическими компаниями, организациями, занимающимися добычей и (или) транспортировкой полезных ископаемых, или крупным банком. Как правило, они более надежны, чем НПФ, учрежденные частными лицами или группой небольших малоизвестных компаний. Сведения об учредителях фонда содержатся в Едином государственном реестре юридических лиц (ЕГРЮЛ). Получить их можно с помощью бесплатного электронного сервиса “Проверь себя и контрагента”, размещенного на сайте ФНС России. Однако более детальную информацию, в том числе о переходе права собственности долей в НПФ от одних лиц к другим, можно увидеть только в выписке из ЕГРЮЛ. Такую выписку по запросу налоговая инспекция выдает гражданам, оплатившим госпошлину. Размер госпошлины составляет 200 руб., срок подготовки – не более пяти-семи дней с даты получения запроса. Но есть возможность получить срочную выписку в течение одного дня с момента обращения. Сумма госпошлины составит в этом случае 400 руб. (постановление Правительства РФ от 19 мая 2014 г. № 462 “О размере платы за предоставление содержащихся в Едином государственном реестре юридических лиц и Едином государственном реестре индивидуальных предпринимателей сведений и документов и признании утратившими силу некоторых актов Правительства Российской Федерации”).

Наличие на предприятии, учредившем НПФ, профсоюзной организации. Если в организации, выступающей учредителем фонда, работает профсоюз, это дополнительный плюс. Назначение профсоюза – отстаивать интересы работников, в том числе и интересы, связанные с ростом их пенсионных накоплений. Следовательно, деятельность НПФ подвергается не только внешнему контролю со стороны государства, но и внутреннему – со стороны профсоюза.

Доходность фонда. О том, насколько успешны финансовые операции того или иного НПФ, можно узнать на сайте самого фонда и из отчетов Банка России.

Однако реальные значения доходности могут отличаться от указанных в этих источниках, поскольку серьезные фонды несколько процентов от доходов, полученных от инвестирования, направляют на свое развитие и обслуживание собственных операционных расходов.

Если же заявленный процент доходности фонда на его официальном сайте выше, чем указано в данных Банка России, это повод насторожиться. Скорее всего, высокие проценты – не что иное, как просто красивые цифры, взятые с потолка. Если фонд показывает годовую доходность в 30-40% и при этом имеет всего 100-200 клиентов, не стоит доверять ему свои пенсионные накопления – он может оказаться обычной финансовой пирамидой. Куда надежнее выглядят меньшие показатели годовой доходности, например в 8–10%, при общем числе застрахованных лиц фонда 500-700 тыс. человек. Информация о доходности фонда и числе застрахованных лиц должна быть размещена на официальном сайте НПФ и сайтах рейтинговых агентств.

Позиция в независимом рейтинге НПФ. Это важнейший показатель работы фонда. Рейтинги формируются рейтинговыми агентствами – например, такими завоевавшими репутацию агентствами, как “Эксперт РА” (составляет ежегодные рейтинги НПФ с 2004 года, в 2008-м методика их составления была согласована агентством с профессиональным сообществом (НП НАПФ) или “Национальное рейтинговое агентство”.

Рейтинги отражают степень надежности фонда. Обозначается надежность НПФ, как банков и даже стран, латинским алфавитом, где литере А соответствует наибольшая степень надежности. По классификации “Национального рейтингового агентства” рейтинг надежных НПФ варьируется от А- до ААА, по классификации “Эксперт РА” – от А до А++. НПФ, которые не получают высокий рейтинг надежности А, не попадают в рейтинг вообще, поскольку агентства оценивают только лучших игроков рынка.

Рейтинги составляются на основе доходности накоплений, занимаемой фондом доли на рынке и других объективных показателей.

Выбирая НПФ, не лишним будет обратить внимание на уровень доходности фонда за весь период его работы, а не только за последний год. К примеру, если на протяжении последних десяти лет фонд показывал стабильный рост пенсионных накоплений и немного сдал позиции в последний год, возможно, для этого есть и объективные причины. Стоит посмотреть, как проявили себя другие игроки рынка, вероятно, в целом просел весь рынок.

Уточните, с какими результатами фонд пережил кризисные для страны годы. К примеру, один из самых надежных НПФ с наивысшим рейтингом надежности А++ за 2005–2012 годы показал накопленную доходность фонда в 106%, что в два раза больше аналогичного показателя УК ВЭБ. В отдельные годы данный НПФ показывал доходность меньшую, чем УК ВЭБ, но при временном отрезке в семь лет пальма первенства однозначно осталась за НПФ.

Следует изучить и прогноз развития фонда, который также формирует “Эксперт РА”.

Открытость фонда. Есть обязательные требования законодательства (ст. 35.1 Федерального закона от 7 мая 1998 г. № 75-ФЗ “О негосударственных пенсионных фондах”), согласно которым на официальном сайте фонда должна содержаться следующая важная для граждан информация:

- наименование и номер лицензии фонда, фирменное наименование управляющей компании (управляющих компаний), специализированного депозитария фонда и номера их лицензий;

- место нахождения фонда и его обособленных подразделений;

- бухгалтерская (финансовая) отчетность фонда, аудиторское и актуарное заключения;

- результаты инвестирования пенсионных резервов;

- результаты инвестирования пенсионных накоплений;

- количество вкладчиков и участников фонда, а также участников фонда, получающих из фонда негосударственную пенсию;

- количество застрахованных лиц, осуществляющих формирование своих пенсионных накоплений в фонде.

Однако этими и другими сведениями, обязательными для размещения на официальном сайте, фонд может не ограничиваться. Например, на его сайте может работать форум, который не лишним будет почитать, а также размещаться история НПФ.

Репутация фонда. При выборе НПФ необходимо обращать внимание на отзывы его клиентов, но не на сайте самого фонда, а на сайтах, специализирующихся на размещении объективных отзывов пользователей. Если о фонде вообще нет отзывов, значит, он работает на рынке без году неделя.

Удобство сайта и сервисов НПФ. Необходимо обратить внимание на количество дополнительных офисов у НПФ (чем больше – тем лучше), а также наличие круглосуточного федерального номера, по которому клиенты фонда могут узнать интересующую их информацию. Кроме того, очень желательно наличие личного кабинета клиента на сайте НПФ (в нем должна отражаться информация о движении денежных средств на пенсионном счете застрахованного лица).

Чтобы перевести накопительную часть пенсии в выбранный НПФ, необходимо до 31 декабря текущего года направить заявление о переходе из ПФР в НПФ, обратившись лично в территориальный орган ПФР или направив заявление по почте или с курьером (ст. 36.7 Федерального закона от 7 мая 1998 г. № 75-ФЗ “О негосударственных пенсионных фондах”).

Бланки заявлений о переходе из ПФР в НПФ или о переходе из одного НПФ в другой можно скачать на официальном сайте ПФР. Заявление о переводе накопительной части пенсии из ПФР в НПФ подаются и в многофункциональном центре, а также в электронной форме через Единый портал государственных услуг.

На правах рекламы

Оксана Власьева, директор департамента по работе с корпоративными клиентами ОАО “НПФ электроэнергетики”:

Оксана Власьева, директор департамента по работе с корпоративными клиентами ОАО “НПФ электроэнергетики”:

“При выборе НПФ, которому вы доверите свои накопления, в первую очередь рекомендовала бы смотреть на опыт работы пенсионного фонда в реализации корпоративных пенсионных программ. У каждого предприятия своя, особая история, свои кадровые и финансовые задачи. Только реализовав разные пенсионные программы для сотни предприятий, можно почувствовать эту разницу, научиться предоставлять эффективные решения конкретных проблем. За те 20 лет, что мы работаем с предприятиями различных отраслей экономики, от компаний ТЭК до предприятий оборонного комплекса, могу с уверенностью сказать: любое типовое решение требует точечной настройки и ежедневной оперативной работы с представителями клиента со стороны пенсионного фонда”.

Евгений Якушев, председатель совета директоров НПФ “Европейский пенсионный фонд” (ЗАО):

Евгений Якушев, председатель совета директоров НПФ “Европейский пенсионный фонд” (ЗАО):

“К выбору НПФ необходимо подойти с особой ответственностью. Здесь нужно запомнить два слова: надежность и доходность. Причем надежность – на первом месте. Ведь НПФ – это организация, которая много лет будет обеспечивать доход вашим накоплениям и впоследствии обеспечивать прибавку к пенсии. Вопросы удобства, сервиса и даже доходности имеют смысл только в том случае, если будет обеспечена стабильность деятельности фонда. Обращайте внимание на акционеров НПФ, открытость фонда, доступность всех уставных документов и отчетности. Что касается доходности, то оценивать ее стоит не за последний период (квартал или год), а за период продолжительностью как минимум три-пять лет. Ведь пенсионные средства инвестируются на долгий срок. Эти данные дадут вам представление о том, насколько успешной была инвестиционная политика фонда в течение долгосрочного периода”.

Негосударственные пенсионные фонды (НПФ)

НПФ является коммерческой структурой, которая может осуществлять отдельные виды деятельности в сфере пенсионного страхования и обеспечения. При наличии договора с НПФ, граждане могут оформить и получать обычную и накопительную пенсию без обращения в ПФР. Основным направлением деятельности негосударственных фондов является управление и инвестирование накоплений граждан.

Что такое НПФ и как это работает

НПФ работают в соответствии с Федеральным законом № 75-ФЗ. Что заключать договоры с гражданами и организациями, привлекать накопления и заниматься их инвестированием, негосударственный фонд должен получить лицензия. Этот документ выдается Центробанком РФ, если фонд подтвердит наличие достаточного уставного капитала, ряд иных требований.

НПФ могут заниматься:

- обязательным и добровольным пенсионным страхованием, т.е. привлечением и учетом взносов от работодателей и застрахованных лиц;

- обязательным и добровольным негосударственным пенсионным обеспечением, в том числе назначением и выплатой накопительных пенсий;

- управлением взносами и накоплениями на лицевом счету граждан, инвестированием их в источники и активы, разрешенные Центробанком РФ.

Для работы со средствами граждан НПФ должен выбрать одну или несколько пенсионных схем, предусмотренных Постановлением Правительства РФ № 1385. Например, фонд может заниматься пенсионным обеспечением только для одной сферы деятельности, оказывать отдельные виды страховых услуг, выплачивать дивиденды по взносам.

Основным преимуществом для граждан является возможность получить через НПФ доход по накоплениям. Для этого применяются следующие правила:

- можно выбрать любой фонд на территории РФ, заключить с ним договор;

- перевести накопления из ПФР в выбранный негосударственный фонд;

- менять фонд через 5 лет с сохранением всего заработанного дохода;

- менять фонд или вернуть деньги под управление ПФР ранее 5 лет, однако доход от инвестирования накоплений в этом случае не сохранится.

Работу НПФ контролирует Центробанк РФ и Пенсионный фонд. Также фонд обязан ежегодно публиковать открытую отчетность о своей деятельности. Сведения о размере накоплений и результатах инвестирования за истекший календарный год направляются в ПФР для отражения на лицевом счете застрахованного лица.

Преимущества работы с НПФ

Формирование накоплений через систему НПФ не является полноценной альтернативой пенсии, назначаемой ПФР. Однако преимуществ у такого способа управления средствами немало:

- есть возможность выбора между множеством фондов, их условиями, показателями доходности и надежности;

- если по линии ПФР на управление накопительной частью пенсии с 2014 года наложен мораторий, то для НПФ такие ограничения отсутствуют;

- НПФ позволяют не только переводить накопления, сформированные до введения моратория, но и пополнять лицевой счет, участвовать в выборе источников инвестирования;

- через фонды можно отчислять взносы в пользу родственников, детей, иных выгодополучателей, чтобы формировать их будущую пенсию;

- многие работодатели, особенно в профильных сферах деятельности, сами заключают договоры НПФ, перечисляют взносы за работников, формируют их отраслевую или дополнительную пенсию.

Показатели деятельности негосударственных фондов максимально открыты и прозрачны. Эти моменты контролирует Центробанк, который регулярно проверят отчетность НПФ, размещает основные показатели на сайте. Также деятельность фондов оценивают независимые экспертные организации, определяют рейтинг частных пенсионных структур.

Как выбрать НПФ: какой лучше в 2020 году

Чтобы выбрать НПФ и заключить договор о переводе своих накоплений, нужно убедиться в наличии у фонда лицензии, включении его в реестр участников системы гарантирования прав застрахованных лиц. Сведения о выданных лицензиях есть на сайте ЦБ РФ, а реестр фондов-участников доступен по ссылке https://www.asv.org.ru/pension/list_npf/ . Также на сайте Агентства по страхованию вкладов (АСВ) есть список НПФ, исключенных из реестра. Заключение договора с фондом, исключенным из реестра, не гарантирует возврат накоплений за счет средств АСВ.

Также можно оценить доходность фонда по отчетности, размещаемой на их сайтах. НПФ обязан раскрывать полную и объективную отчетность, иначе может лишиться лицензии. Также общую информацию о доходности и убытках НПФ публикует Центробанк РФ. Прежде чем сделать выбор и заключить договор с НПФ, нужно оценить следующие критерии:

- показатель доходность в процентах годовых (желательно сделать выборку за несколько лет, чтобы избежать вложений в “случайно” успешный фонд);

- надежность, которая выражается в конкретных значениях рейтинга независимых агентств;

- продолжительность работы на рынке;

- сведения об учредителях и фактических владельцах фонда;

- условия обслуживания, которые предлагает фонд (доступ к онлайн-кабинету, возможность участия в выборе направлений инвестирования, средства связи с консультантами и т.д.);

- территориальный фактор (при взаимодействии с НПФ может потребоваться личная явка, что будет сложно сделать в другом городе или регионе).

Можно изучить динамику доходности НПФ и количества привлеченных средств за последние 5-10 лет. Например, если НПФ регулярно показывает доход выше среднего на рынке, наращивает объемы привлеченных накоплений, это свидетельствует о доверии вкладчиков.

Рейтинг НПФ по надежности в 2020 году

Единого и официального рейтинга надежности НПФ нет, так как отсутствует нормативные показатели для оценки. Наиболее объективные данные предоставляет рейтинг независимого кредитного агентства RAEX (показатель “Эксперт РА”). По степени надежности все НПФ разделены по четырем категориям:

- ААА – максимальная надежность, финансовая устойчивость и кредитоспособность;

- АА – высокий уровень надежность и устойчивости, который лишь незначительно уступает категории ААА;

- А – средний уровень устойчивости и надежности, когда на итоги работы НПФ оказывают влияние экономические рыночные факторы;

- ВВВ – умеренный показатель надежности и устойчивости, когда на доходность могут существенно влиять сторонние факторы.

Для объективной оценки можно использовать и рейтинги иных агентств, Центробанка, управляющих компаний.

Показатель ААА в 2019 году имеют только четыре негосударственных пенсионных фонда:

- НПФ Сбербанка;

- НПФ ВТБ Пенсионный фонд;

- НПФ ГАЗФОНД Пенсионные накопления;

- ГАЗФОНД.

Указанным фондам присвоен показатель прогноза “стабильный”, т.е. риски для рядовых клиентов практически отсутствуют. Практически близок к перечисленным выше фондам АО НПФ “НЕФТЕГАРАНТ”. Его категория ruАА+ с прогнозом “развивающийся”. Еще 5 фондов имеют категорию ruAA, т.е. отвечают основным критериям надежности и стабильности.

Рейтинг НПФ по доходности в 2020 году

На данный момент на сайте Центробанка доступна отчетность о деятельности НПФ за 2018 и предыдущие года. Список лидеров в 2018 году с указанием процента годовых:

- НПФ ГАЗФОНД Пенсионные накопления – 9.12%;

- НПФ Согласие-ОПС – 6.83%

- НПФ Первый промышленный альянс – 6.82%;

- НПФ Алмазная осень – 6.81%;

- НПФ ВТБ Пенсионный фонд – 6.81%.

Все негосударственные пенсионные фонды, входящие в ТОП-15 по критерию доходности, показали ставку от 5% годовых и выше. Сравнив эти данные с критериями надежности, можно делать выводы и выбирать фонд для заключения договора.