Социальный налоговый вычет за лекарства

Социальный налоговый вычет (СНВ) предоставляется гражданину, который за счет личных средств оплатил расходы на приобретение медикаментов:

- Для самого себя;

- Для своих близких родственников: супруга, несовершеннолетних детей (включая усыновленных и подопечных), родителей.

Условия получения СНВ

Воспользоваться вычетом можно при соблюдении определенных условий:

1. Гражданин должен иметь официальный доход, облагаемый НДФЛ по ставке 13%, в том году, в котором он произвел оплату лекарств.

Следует понимать, что вычет представляет собой возврат (не удержание) налога, который уже был уплачен (должен быть уплачен в ближайшем будущем) государству с дохода физического лица. Если такого дохода у гражданина нет – то и вычет ему не положен.

При этом под доходом подразумевается не только заработная плата, но и иные источники поступлений. Например: сдача жилья в аренду.

Важно: к доходу в виде дивидендов вычеты не применяются (ч. 2 п. 3 ст. 210 НК РФ).

Соответственно, если единственным источником дохода пенсионера в том году, когда он оплатил медикаменты, является пенсия, которая законодательно освобождена от НДФЛ, ни о каком вычете речи идти не может. Но заявить СНВ имеет право его трудоустроенный супруг или ребенок.

2. Организация (ИП), реализовавшая (ий) гражданину лекарственные препараты, находится на территории РФ и имеет соответствующую лицензию.

3. Вычет предоставляется в отношении медикаментов из Перечня, утвержденного постановлением Правительства РФ от 19.03.2001 № 201 (далее по тексту – Перечень).

Размер вычета

СНВ на приобретение лекарств предоставляется в размере фактически понесенных расходов, но не больше 120 000 рублей.

При этом вышеуказанная сумма включает в себя не только затраты на медикаменты, но и иные расходы гражданина на протяжении налогового периода, которые в соответствии со ст. 219 НК РФ входят в состав социального вычета (иные виды медицинских услуг, обучение, добровольное страхование и пр.).

В случае наличия в одном периоде нескольких видов расходов, попадающих под применение вычета и в совокупности превышающих установленный лимит, налогоплательщик должен самостоятельно выбрать, какие конкретно виды затрат и в каком размере заявить в составе СНВ.

Обратите внимание: перенос вычета на последующие налоговые периоды законодательством не предусмотрен.

Существуют определенные виды дорогостоящего лечения, на которые предельный размер СНВ не распространяется. При этом пациентам приходится оплачивать не только стоимость самого лечения, но и приобретать за свой счет необходимые медикаменты.

Определить, относится ли проведенное лечение к дорогостоящему, можно по специальному коду, который медицинское учреждение обязано указывать в справке об оплате услуг для представления в ФНС:

- «1» — медицинская услуга не является дорогостоящей;

- «2» — услуга признается дорогостоящей.

Для того чтобы возместить в составе вычета покупку лекарственных средств, необходимо, чтобы медорганизация:

- отразила данный факт в соответствующем пункте договора (примерная формулировка: «Пациент приобретает лекарственные препараты, необходимые для проведения лечения, за счет собственных средств»);

- включила эти затраты в общую стоимость услуг, указанную в справке для ФНС;

- выдала рецепт на лекарственные средства для представления в налоговую инспекцию.

А у налогоплательщика должны быть в наличии платежные документы на покупку этих медикаментов.

Примеры расчета СНВ

Рассмотрим порядок расчета вычета на конкретном примере.

Краснов М. М. зарабатывает 30 000 руб. в месяц. За год его работодатель перечислил в бюджет 46 800 руб. НДФЛ (30 000 руб. * 12 мес. * 13 %).

В этом же году Краснов М. М. приобрел за счет собственных средств препарат «Интерферон бета» для своей матери, назначенный ей лечащим врачом, на сумму 32 000 руб.

Данный медикамент содержится в Перечне лекарств, размер стоимости которых учитывается при определении суммы СНВ.

Краснов М. М. имеет право заявить к вычету 4 160 руб. (32 000 руб. * 13 %).

Порядок получения вычета

За СНВ налогоплательщик имеет право обратиться:

1. В налоговые органы по месту жительства (электронно через портал ФНС или Госуслуги, через Почту России).

- декларация по форме 3-НДФЛ (кроме суммы вычета в бланк нужно внести сведения о доходе и суммах начисленного и удержанного налога, полученные от работодателя);

Примечание: налогоплательщики, которые представляют декларацию исключительно с целью получения вычета (т. е. не обязаны самостоятельно декларировать свои доходы), не привязаны к срокам подачи отчетности, установленным НК РФ. При этом нужно помнить, что обратиться за СНВ можно не позднее 3 лет со дня окончания налогового периода, в котором возникло право на вычет.

- рецепт от лечащего врача по форме № 107-1/у со штампом «Для предоставления в ФНС»;

- чеки (платежные поручения), подтверждающие оплату медикаментов;

Обратите внимание: платежные документы должны быть оформлены на лицо, фактически оплачивающее приобретение лекарства, а не на пациента, который будет принимать эти препараты.

- документ, подтверждающий степень родства заявителя с членом семьи, которому назначены медикаменты (свидетельство о рождении (усыновлении) ребенка, акт об установлении опеки над ребенком, свидетельство о рождении самого налогоплательщика, свидетельство о заключении брака);

- заявление на возврат НДФЛ по форме, утвержденной приказом ФНС России от 14.02.2017 № ММВ-7-8/182@ (Приложение № 8).

В случае, если лекарственные средства приобретаются в составе услуги по получению дорогостоящего лечения, дополнительно предъявляется:

- договор на оказание платных медицинских услуг (в случае его заключения);

- справка об оплате лечения для представления в ФНС.

2. К работодателю, предварительно подтвердив право на вычет в инспекции.

Перечень документов для обращения в ФНС:

- заявление на получение уведомления по рекомендуемой форме, приведенной в письме ФНС России от 16.01.2017 N БС-4-11/500@;

- перечисленные в предыдущем пункте документы, подтверждающие право на вычет (декларация 3-НДФЛ не представляется).

По истечении 30 дней налоговый орган выдаст уведомление о праве на СНВ.

Перечень документов для работодателя:

- заявление о предоставлении СНВ в произвольной форме;

- уведомление о праве на применение вычета, полученное в ФНС.

Какие лекарства могут включаться в СНВ

Минздрав разъясняет, что Перечень лекарственных средств для обращения за СНВ сформирован на основании международных непатентованных названий медикаментов, содержащих определенную химическую формулу, но при этом патентованные торговые наименования лекарств могут отличаться от приведенных в данном документе.

Минфин в свою очередь подтверждает, что вычет может применяться по отношению к лекарственному средству прямо не поименованному в Перечне, но содержащему в составе препарат, указанный в Перечне (письмо Минфина РФ от 19.06.2015 № 03-04-07/35549).

Определить, попадает ли конкретный медикамент под СНВ, поможет инструкция к нему и лечащий врач. Дополнительно Минфин рекомендует налогоплательщикам обращаться за разъяснениями по данному вопросу в Минздрав России.

Кроме того, существует таблица соответствия непатентованных названий медикаментов их патентованным торговым наименованиям, которая содержится в Госреестре лекарственных средств: http://grls.rosminzdrav.ru

Пример:

Препарат «Пеницилламин», приведенный в разделе 2 Перечня, включен в госреестр под названием:

Купренил®, страна производства – Израиль, производитель — Тева Фармацевтические Предприятия Лтд.

Список источников

1. Статья 219 НК РФ. Социальные налоговые вычеты.

2. Пункт 3 статьи 210 НК РФ. Налоговая база.

3. Пункт 7 статьи 78 НК РФ. Зачет или возврат сумм излишне уплаченных налога, сбора, страховых взносов, пеней, штрафа.

4. Приказ Минфина РФ от 14.02.2017 № ММВ-7-8/182@.«Об утверждении форм документов, используемых налоговыми органами и налогоплательщиками при осуществлении зачета и возврата сумм излишне уплаченных (взысканных) налогов, сборов, страховых взносов, пеней, штрафов».

5. Постановление Правительства РФ от 19.03.2001 № 201. «Об утверждении перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, лекарственных средств, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета».

6. Письмо ФНС России от 16.01.2017 № БС-4-11/500@. «О направлении рекомендуемых форм».

7. Приказ Минздравсоцразвития России от 12.02.2007 № 110 (ред. от 26.02.2013) «О порядке назначения и выписывания лекарственных препаратов, изделий медицинского назначения и специализированных продуктов лечебного питания».

8. Письмо Минздравсоцразвития РФ от 07.11.2006 № 26949/МЗ-14 о справке, выдаваемой для получения социального налогового вычета на лечение.

9. Письмо ФНС России от 01.07.2015 № БС-4-11/11454@ о предоставлении социального налогового вычета по налогу на доходы физических лиц.

10. Письмо Минфина РФ от 30.05.2018 № 03-04-05/36687 о получении социального вычета по НДФЛ по расходам на лечение и приобретение лекарственных препаратов.

11. Письмо Минздрава РФ от 12.02.2002 № 2510/1430-02-32 о реализации Постановления Правительства Российской Федерации от 19.03.2001 № 201.

Как получить налоговый вычет за лекарства?

Серьезное лечение стоит отнюдь немалых денег. Однако, гражданам предоставляется возможность вернуть часть денег и получить налоговый вычет за лекарства при покупке. Такая процедура доступна уже давно, но с 2019 года был принят ряд изменений, который упростил порядок оформления. И с 17.06.19 данные нормы вступили в силу. Рассмотрим подробнее, кто может вернуть 13% от потраченных сумм на лечение, перечень документов и порядок их подачи.

Изменения налогового кодекса по получению вычета за лекарства.

Социальный налоговый вычет включает в себя расходы на лечение и за лекарственные средства. За счет данной суммы уменьшаются доходы в процессе начисления налога на доходы. Как следствие, происходит снижение налоговой базы. А вот образовавшуюся переплату по НДФЛ появляется возможность вернуть.

Реализовать налоговый вычет за лекарства можно двумя способами:

1. В качестве разового перечисления на свою пластиковую карту с обращением в ФНС;

2. За счет снижения суммы НДФЛ, в результате которого увеличивается размер зарплаты. Тогда процедура производится через работодателя.

Стоит учитывать, что возврат происходит не всей выплаченной стоимости за медикаменты, а лишь размера сэкономленного налога 13%.

До вступления в силу нововведений принимались к вычету затраты только на лекарства из перечня Постановления №201. А в данном списке присутствовали далеко не все препараты. И, если приобретенного средства там не было, то потраченные на него деньги, а точнее их часть, нельзя было вернуть. Так как такие расходы не принимались к вычету.

В июне 2019 года начал действовать ФЗ №147, который внес поправки в 219 –ую статью НК РФ. С изменениями перечень лечебных средств был исключен. Теперь любое назначенное врачом лекарство может быть использовано для оформления вычета для экономии на НДФЛ.

Вместе с тем, стоит учитывать два важных момента:

- Лекарственное средство должно быть приобретено по назначению врача;

- Произведенная покупка должна быть документально подтверждена.

Тем не менее, уже огромный плюс, что не нужно сверяться с перечнем и искать в нем купленное лекарство.

Кто может получить налоговый вычет за лекарства?

Хотя законодательно не определены конкретные категории граждан, имеющие возможность получить налоговый вычет за лекарства, существуют определенные требования, которым должен соответствовать налогоплательщик:

- Лицо должно быть резидентом Российской Федерации;

- У гражданина имеется официальный доход, с которого уплачивается НДФЛ;

- Период покупки лекарств или оплаты лечения совпадает с периодом облагаемого налогом заработка;

- Покупка осуществлялась за личные денежные средства;

- Имеются документы, подтверждающие затраты на медикаменты.

Стоит отметить, что неофициально трудоустроенные граждане без налогооблагаемых НДФЛ доходов не смогут оформить налоговый вычет. Так как налог на доход не уплачивается, а, следовательно, и не возмещается.

Важно отметить, что вычет может быть получен, если медикаменты покупались для:

- Самого налогоплательщика;

- Его мужа или жены;

- Несовершеннолетних детей;

- Своих родителей.

Перечень документов для получения вычета.

Чтобы оформить налоговый вычет через работодателя потребуются следующие документы:

- Рецепт врача на лекарство;

- Подтверждение оплаты товара (кассовые или онлайн чеки, платежки, а также квитанции).

Если обращение осуществляется в налоговую, то к перечисленным документам необходимы:

- Декларация 3 НДФЛ;

- Информация о доходах в виде справки 2 НДФЛ, если документы подаются до 1 апреля.

Как оформить налоговый вычет за лекарства?

Уменьшение доходов на сумму, уплаченную за медицинские препараты, происходит по установленному порядку:

1. Доктор выписывает рецепт в 2 -ух экземплярах в соответствии с формой 107 – 1/у. Первый предоставляется в аптеку при покупке лекарства, а вот второй как раз нужен для вычета.

2. На экземпляре для вычета проставляется отметка «Для налогового органа РФ, идентификационный номер налогоплательщика».

3. Бланки подписываются врачом и ставятся две печати: одна личная врача, вторая – медицинского учреждения.

4. В аптеке приобретается нужное лекарство, один экземпляр рецепта остается у продавца. Важно получить и сохранить кассовый чек или иной документ об оплате.

5. В следующем за истекшем году собранные документы передаются работодателю или в налоговую службу в любое время в течение 3 лет.

В свою очередь, рецепт с ИНН и штампом будет выступать доказательством того, что препараты прописаны врачом, а чек об оплате — подтверждением покупки и стоимости лекарства. Во всех остальных случаях, например, для лечебных средств, отпускаемых без рецепта или выписанных на бланке иного образца, оформить налоговый вычет за лекарства не получится.

Для подачи документов можно воспользоваться официальным сайтом ФНС.

Какую денежную сумму возможно вернуть?

Итак, при наличии доказательств расходов на медикаменты граждане вправе вернуть 13 процентов от потраченных на покупку средств. Однако, налоговый социальный вычет имеет ограничение по максимальной сумме, равный 120 тысячам рублей. В результате максимальная сумма к возврату за один год будет равна:

При главном требовании, чтобы НДФЛ был начислен или оплачен в год приобретения медицинских препаратов. Суммы сверх установленного лимита не переносятся на следующий отчетный период. Иначе говоря, в отличии от имущественного вычета здесь работает следующая схема:

Например, резидент в течение года потратил на лечение 240000 рублей. При этом у него есть все нужные рецепты, справки и чеки об оплатах. Вернуть он сможет только 15600 рублей в течение последующих трех лет как один налоговый вычет за лекарства. При условии, что за этот же год был уплачен НДФЛ в эквивалентном или превышающем размере. Но гражданин не сможет по этим расходам вернуть через год еще один или несколько вычетов в рамках лимита.

Стоит учитывать, что в социальный налоговый вычет входят не только расходы на медикаменты, но и на следующие цели:

- Пенсионный взнос;

- ДМС;

- Образование и обучение;

- Медицинское лечение.

Тем не менее, некоторые виды медицинских услуг выносятся в отдельную категорию и являются дорогостоящим лечением:

- Хирургические лечения тяжелых заболеваний;

- Пересадка внутренних органов;

- Сложное терапевтическое лечение;

- Некоторые виды комбинированного лечения;

- И другие.

Полный список дорогостоящего лечения определен 201 –ым Постановлением:

В свою очередь, для таких видов лечения нет ограничений по расходам и принимается полная сумма. После оплаты данных услуг выдается специальная справка с прописанным кодом «2».

Какие затраты еще применяются к вычету?

Приобретение лекарственных средств является не единственной статьей расходов на лечение, по которой можно возместить уплаченный НДФЛ. Вместе с тем, 13 % можно вернуть еще и с:

Различных медицинских услуг, связанных с:

- Сдачей анализов;

- Проведением обследования;

- Визитами к врачам;

- Медосмотрами.

Стоит отметить, что ранее введенный перечень для подобных видов услуг остался неизменным. А исключение составляют только лекарственные средства.

Видео по теме: Налоговый вычет за лекарства.

Заключение.

Итак, с июня 19 года был исключен перечень медпрепаратов, за которые можно вернуть 13%. Налоговый вычет за лекарства теперь можно получить за любые препараты при наличии подтверждающих документов о их назначении врачом и покупки за собственные средства. Однако, при подаче документов, необходимо учитывать несколько особенностей. Например, то, что установлено ограничение на максимальную сумму затрат в течение года. А также то, что налоговый вычет не суммируется с иными социальными расходами. Поэтому расширить лимит за счет других статей затрат не получится.

Как получить налоговый вычет за лечение в 2020 году

Вернуть налоговый вычет за медицинские услуги в 2020 году позволено любому гражданину страны, если он:

- Пребывает на территории РФ не менее 183 дней в течение года;

- Декларирует свои доходы и отчисляет с них подоходный сбор;

- Понес издержки по платному лечению для восстановления своего здоровья или близких родственников.

За какое лечение можно получить налоговый вычет

Налоговый вычет за лечение или страховые услуги компенсируется гражданам только при соблюдении ряда условий, в частности:

- Услуги предоставлены медицинским учреждением или страховой компанией, практикующими деятельность на основании государственного разрешения – лицензии;

- Заявитель оплачивал собственное лечение или своего родственника первой кровной линии:

- Супруг(а);

- Родители;

- Несовершеннолетние дети, в том числе и усыновленные или находящиеся под опекой, на попечении;

- Оказанные учреждением манипуляции или приобретенные медикаменты входят в ограниченный законодателем специальный перечень;

- Заявитель имеет документальное подтверждение своих медицинских издержек и фигурирует в договоре как плательщик (в том числе и при истребовании компенсации за лечение родственника).

Налоговый вычет за медицинские услуги

Чтобы оформить налоговый вычет за медицинские услуги, необходимо убедиться, что проведенные манипуляции входят в специальный перечень, утвержденный Правительством РФ.

Постановление за номером 201 от 19.03.2001 указывает, за какое лечение можно получить налоговый вычет:

- Реабилитация;

- Пластическая операция;

- Услуги диагностики;

- Операции по пересадке органов;

- Хирургические вмешательства по исправлению патологий или врожденных аномалий;

- Диализ;

- ЭКО и иные манипуляции по восстановлению репродуктивной функции;

- Протезирование;

- Стоматологические услуги;

- Дорогостоящее лечение;

- Просветительские услуги по санитарии;

- Услуги санаторно-курортного лечения;

- Полис ДМС.

Подлежащая компенсации медицинская манипуляция может быть оказана при:

- Частной клинике;

- Поликлинике;

- Медицинском стационаре, больнице;

- Учреждении по проведению медицинской экспертизы;

- Выезде скорой помощи.

Налоговый вычет за лечение зубов

Получить налоговый возврат можно как за совокупность проведенных мероприятий по лечению зубов, так и за конкретную услугу из следующего перечня:

- Диагностика и плановая санация полости рта;

- Лечение наследственных заболеваний;

- Хирургическое исправление аномалий;

- Протезирование;

- Операции по вставке имплантатов;

- Манипуляции по реконструкции челюсти, дефектов;

- Применение методов лечения костной ткани;

- Срочная диагностика, реабилитация.

Издержки, понесенные за стоматологические манипуляции по улучшению эстетического вида зубов (отбеливание, установка скайсов) не являются основанием для получения налоговой компенсации.

Налоговый вычет за дорогостоящее лечение

Главное отличие налогового вычета за дорогостоящее лечение от остальных аналогичных видов социальных возмещений – отсутствие лимитов.

Гражданин, прошедший платные медицинские манипуляции, отнесенные к числу дорогостоящих, может вернуть из бюджета 13% от всего объема издержек, при условии, что:

- лечение проходило на территории РФ;

- плательщиком по договору о дорогостоящем лечении числится непосредственный заявитель (в случае оплаты лечения родителя-пенсионера или нетрудоспособного ребенка, жены).

Дорогостоящим лечением признаются следующие услуги:

- По устранению врожденных аномалий;

- Хирургическое вмешательство по устранению болезней системы кровообращения, в том числе и с использованием:

- Лазерной технологии;

- Коронарной ангиографии;

- Аппаратов искусственного кровообращения;

- Операции по реконструкции;

- Пластические операции;

- Оперативное лечение сложных болезней дыхательной системы;

- Оперативное лечение сложных болезней глаза;

- Хирургическое вмешательство по устранению патологий глаза, придаточного аппарата глаза;

- Лечение сложных болезней органов пищеварения;

- Хирургические вмешательства, направленные на лечение нервной системы, в том числе с применением:

- Эндовазальных методов;

- Микро-нейрохирургических методов;

- Операции по восстановлению суставов;

- Манипуляции по трансплантации:

- Органов;

- Костного мозга;

- Комплекса органов;

- Тканей;

- Терапевтические манипуляции по лечению:

- Наследственных недугов;

- Хромосомных нарушений;

- Злокачественных новообразований эндокринных желез (в том числе и щитовидной);

- Миастении;

- Острых полиневропатий;

- Системы дыхания, пищеварения, кровообращения у детей;

- Поражений соединительной ткани;

- Лечение методом ЭКО и культивирования;

- Лечение, подразумевающее использование перитонеального и гемодиализа;

- Комбинированное лечение:

- Остеомиелита;

- Злокачественных опухолей и образований;

- Поджелудочной железы;

- Осложненного сахарного диабета;

- Наследственной болезни;

- Сложных состояний беременности, родов, послеродовых состояний;

- Апластической анемии и нарушений свертываемости крови;

- Сложных болезней глаза и его придаточного аппарата;

- Ожегов с поражением свыше 30% тела;

- Выхаживание детей с массой до полутора килограмм, рожденных преждевременно.

Государство также готово вернуть часть налога за оплаченные расходные материалы, необходимые для проведения дорогостоящего лечения, если управомоченный гражданин сумеет подтвердить одно из следующих обстоятельств:

- В договоре или выданной учреждением справке указано, что расходный материал не входит в стоимость услуги и приобретается отдельно за счет пациента;

- Организация, проводившая лечение не имела возможности приобрести обусловленные расходные материалы самостоятельно.

Налоговый вычет за покупку медикаментов

Для возврата налога с трат по покупке медикаментов необходимо соблюдение следующих правил:

- Наличие рецептурного бланка, заполненного лечащим врачом и отмеченного особым медицинским штампом;

- Приобретенные медикаменты значатся в Постановлении правительства.

В специальный правительственный перечень входят следующие группы лекарств:

- Антигистаминные;

- Анальгетики;

- Противовоспалительные средства (нестероидные);

- Лекарства против подагры и ревматизма;

- Обезболивающие средства;

- Миорелаксанты;

- Препараты для наркоза;

- Препараты для лечения бессонницы, склероза, судорог;

- Лекарства, направленные на преодоление наркотической и алкогольной зависимости;

- Препараты, направленные на лечение ЦНС;

- Препараты, оказывающие влияние на кровь;

- Антибактериальные и антисептические средства, противогрибковые, противовирусные;

- Вакцины;

- Гормональные препараты;

- Инсулин;

- Иммунодепрессанты;

- Противоопухолевые средства;

- Препараты, корректирующие давление;

- Лекарства для сердечно-сосудистой системы;

- Препараты для ЖКТ;

- Медикаменты для почек, в том числе и мочевыводящие;

- Лекарства для матки и восстановления репродуктивной функции;

- Препараты офтальмологического назначения;

- Средства для лечения дыхательных путей.

Возврат НДФЛ за ДМС и санаторное лечение

Порядок истребования налогового вычета за приобретенную для себя или родственника путевку на санаторное лечение — общий.

В отношении полиса ДМС действует важная оговорка, обязательная к соблюдению для последующего истребования компенсации – договор страхования подразумевает оплату только медицинских услуг.

Как рассчитать сумму налогового вычета за лечение

При определении вычета за лечение налоговое законодательство устанавливает максимальную сумму налогового возмещения за медицинские услуги в 120 тыс. рублей – именно с этой суммы фискальным органом будет исчислен возврат в размере 13%, частично покрывающий затраты по болезни (не более 15 тыс. 600 рублей).

Налогоплательщику также следует принять к учету, что величина 120 тыс. рублей — суммарный объем компенсации по всем видам социальных вычетов (в том числе и образование, благотворительные взносы).

Налоговое возмещение за дорогостоящее лечение попадает под исключительные случаи: граждане, оплатившие услуги, отнесенные к категории дорогостоящих, могут оформить 13% вычет со всей величины издержек.

Гражданке А было назначено комплексное лечение, которое повлекло издержки в 2017 году – 40 тыс. рублей, в 2018 году – 80 тыс. рублей. За обусловленные периоды ею было заработано 300 и 500 тыс. рублей соответственно(НДФЛ составил – 39 тыс. и 65 тыс. рублей) .

В начале 2020 года женщина подала документы на налоговое возмещение за лечение по следующим расчетам:

(40 * 0,13) + (80 * 0,13) = 15тыс. 600 рублей – сумма налогового возмещения за два предшествующих календарных года, в течение которых женщине проводились платные медицинские манипуляции.

Поскольку уплаченный гражданкой подоходный налог превышает размер предполагаемого вычета, сумма возврата будет перечислена в полном объеме.

В 2018 году гражданин Б оплатил своему несовершеннолетнему сыну дорогостоящую операцию на сумму 500 тыс. рублей, несмотря на маленький ежемесячный заработок в 25 тыс. рублей. В новом отчетном периоде мужчина решил оформить налоговый вычет за дорогостоящее лечение, исчисляемая база по которому не имеет лимитов.

Согласно стандартным расчетам родитель мог вернуть из бюджета 500 тыс. * 0,13 = 65 тыс. рублей, но по данным справки о доходах за прошлый год им был уплачен НДФЛ в размере (25 тыс. * 12) * 0,13 = 39 тыс. рублей.

Так, в 2020 году за оплаченное сыну дорогостоящее лечение мужчине будет предоставлен возврат в размере 39 тыс. рублей. Право на налоговый вычет по указанным издержкам будет использовано в полной мере, вероятный к получению остаток не перенесется на следующий год.

Документы для возврата НДФЛ за лечение

Список документов для получения налогового вычета за лечение несколько разнится в зависимости от вида оказанной ранее медицинской манипуляции.

- Паспорт налогоплательщика;

- Справка о сумме удержанного подоходного налога (формат pdf);

- Опись представленных документов;

- Заявление на возврат излишне уплаченного сбора (формат pdf);

- Полный номер расчетного счета для перечисления компенсации;

- ИНН заявителя;

- Документы, подтверждающие кровное родство (если услуга была оплачена за близкого родственника);

- З-НДФЛ (формат pdf).

Для возврата НДФЛ за медицинские манипуляции:

- Копия лицензии учреждения;

- Договор на оказание платных медицинских услуг;

- Квитанция, подтверждающая внесение установленной платы;

Для возврата НДФЛ за медикаменты:

- Рецептурный бланк, заполненный лечащим врачом (№107-1/у);

- Чеки и квитанции по оплате лекарств.

Для возврата НДФЛ за страховку или санаторий:

- Полис ДМС;

- Договор покупки полиса, путевки;

- Документы, подтверждающие расчет за страховку, санаторно-курортное лечение.

Как оформить налоговый вычет за медицинские услуги — алгоритм действий

Оформить и получить медицинский налоговый вычет можно согласно следующему алгоритму:

- С начала нового отчетного периода, следующего за годом получения медицинских услуг, подготовить требуемый пакет документов;

- Заполнить декларацию на основании имеющихся в документах данных;

- Выбрать способ обращения в ФНС для передачи бумаг:

- лично;

- через работодателя;

- через личный кабинет на сайте ФНС;

- через отделение почтовой связи;

- через представителя по доверенности;

- Дождаться периода проведения камеральной проверки (не более 3-х месяцев);

- Получить перечисление налога на расчетный счет (в течение месяца после успешного завершения проверки).

С вычетом на покупку лекарств сложности. Врачи не знают правил

С этого года можно получить вычет по НДФЛ при покупке любых лекарств. Однако на практике это может быть проблематично. Рассказываем, с какими трудностями уже столкнулись налогоплательщики, пожелавшие вернуть 13 % от своих аптечных расходов.

Вычет на лекарства

Максимальная сумма социального налогового вычета на лечение и лекарства — 120 тыс. рублей

Список лекарств

Этот перечень не пересматривался с 2007 года и давно морально устарел.

В нём не представлены современные высокоэффективные лекарственные препараты. Кроме того, в действующую редакцию списка включены более 100 позиций лекарственных препаратов, не входящих в список жизненно необходимых и важнейших лекарственных препаратов (ЖНВЛП).

У ряда позиций истекли сроки государственной регистрации, а часть их фактически не представлена на российском фармацевтическом рынке.

Власти признавали эту проблему и несколько лет пытались изменить ситуацию. Попытки поменять список лекарств предпринимались еще в 2016 году. Был подготовлен проект Постановления Правительства, однако дальше проекта дело не пошло.

Затем в начале 2019 года был разработан новый проект, который предусматривал применение для целей социального налогового вычета список ЖНВЛП вместо устаревшего перечня.

Поясним, список ЖНВЛП — это ежегодно утверждаемый Правительством для целей лекарственного обеспечения на всех этапах оказания медицинской помощи единый список лекарственных препаратов, определяющий номенклатуру регулируемых по цене наиболее востребованных отечественным здравоохранением лекарств для профилактики и лечения заболеваний, в том числе преобладающих в структуре заболеваемости в России.

Этот список, безусловно, гораздо шире перечня, который применялся на тот момент.

Однако и этот проект «заглох». Было принято другое, более демократичное решение.

Ко второму чтению одного из законопроектов с нововведениями в НК, добавили поправку относительно списка лекарств. Его упразднили.

Списка больше нет!

Из пп.3 п.1 ст. 219 НК убрали упоминание о списке лекарств. Таким образом получить вычет можно при покупке любых лекарств, назначенных врачом.

Данная норма применяется с начала 2019 года.

То есть, покупая лекарства в этом году, вы можете собрать чеки и рецепты и заявить в ИФНС право на вычет.

Рецепт

О том, как должен быть оформлен рецепт, недавно напомнила ФНС в письме от 08.05.2019 № БС-4-11/8737.

Порядок выписывания лекарственных средств, назначенных лечащим врачом налогоплательщику и приобретенных им за счет собственных средств, размер стоимости которых учитывается при определении суммы социального налогового вычета, утвержден совместным приказом Минздрава и МНС от 25.07.2001 № 289/БГ-3-04/256.

В соответствии с указанным Порядком лечащий врач выписывает пациенту рецепт в 2 экземплярах, один из которых предъявляется в аптеку, а второй представляется в ИФНС при подаче 3-НДФЛ.

На экземпляре рецепта, предназначенного для представления в ИФНС, лечащий врач в центре рецептурного бланка проставляет штамп «Для налоговых органов Российской Федерации, ИНН налогоплательщика», рецепт заверяется подписью и личной печатью врача, печатью учреждения здравоохранения.

Таким образом, наличие указанного штампа является обязательным условием при оформлении рецептурных бланков в целях получения налогоплательщиком социального налогового вычета в сумме, израсходованной им на приобретение медикаментов.

Что на практике

Увы, только 7 % опрошенных таким вычетом пользовались. Им удалось собрать документы и получить от налоговиков возврат налога.

большинство посетителей нашего сайта (почти 40%) хотели бы получить такой вычет, но к сожалению собрать весь комплект документов не представляется возможным.

Чуть меньшее количество респондентов (около 31%) не возвращали НДФЛ за купленные лекарства, так как связанные с этим трудозатраты не окупаются должным образом.

Еще около 23% опрошенных даже не знали, что покупая лекарства, можно вернуть уплаченный ранее налог.

Однако на момент проведения опроса право на вычет было ограничено довольно узким списком лекарств.

Теперь, когда ограничения сняли, возможно многие захотят реализовать свое право на вычет, ведь россияне оставляют немалые деньги в аптеках. Некоторые лекарства очень дорогие. Почему бы не вернуть себе хотя бы 13 % от этой суммы?

Участник нашей группы «Красный уголок бухгалтера» на Фейсбуке затеяли несколько обсуждений на тему получения лекарственного вычета — здесь и здесь.

Коллеги делятся опытом «добывания» рецептов. Увы, это удается не всем. И даже попав на прием к врачу и получив заветный рецепт, радоваться пока рано. На рецепте нужен специальный штамп, которого в поликлиниках просто нет.

Кому-нибудь удалось получить в поликлинике рецепт с отметкой для налогового органа для возмещения НДФЛ?

мне сегодня не удалось заполучить счастливый штамп. Отправили в бухгалтерию поликлиники с инн, что бы они штамп заказали.

Штамп для ИФНС в поликлинике не добилась чтобы поставили. Может из Минздрава им подскажут

Вести с полей. Сегодня в поликлинике врач конечно же ничего не знает про рецепты! Завтра буду просвещать заведующую!

Все эти годы была проблема получения рецепта со штампом. Его просто не дают. Эта проблема и сейчас остается. Надежда только на то, что желающих получить вычет станет больше, и народный гнев прорвет эту врачебную оборону. Пока даже рецепт для аптеки получить удается только с боем. Про рецепт для налоговой вообще молчу.

Информация о вычете

Что такое налоговый вычет на лечение?

Согласно законодательству РФ (ст. 219 НК РФ), при оплате лечения или медикаментов Вы можете рассчитывать на налоговый вычет и вернуть часть затраченных на лечение денег.

Налоговый вычет – это часть дохода, которая не облагается налогом. Поэтому Вы и можете вернуть себе уплаченный налог с расходов, понесенных на лечение. Если Вы официально работаете и платите подоходный налог, оплатили свое лечение или лечение своих родственников, Вы можете вернуть себе часть денег в размере до 13% от стоимости лечения.

В каких случаях можно получить налоговый вычет на лечение?

Воспользоваться социальным налоговым вычетом на лечение и вернуть себе часть расходов можно в следующих случаях:

- Вы можете получить налоговый вычет при оплате медицинских услуг, если:

- оплатили услуги по собственному лечению или лечению ближайших родственников (супруг, родители, дети до 18 лет), предоставленные медицинскими учреждениями России;

- оплаченные услуги входят в специальный перечень медицинских услуг, по которым предоставляется вычет. Перечень услуг определен в Постановлении Правительства РФ от 19.03.2001 N 201.

- лечение проводилось в медицинском учреждении, имеющем лицензию на осуществление медицинской деятельности;

- Вы можете получить налоговый вычет при оплате медикаментов, если:

- оплатили за счет собственных средств медикаменты для себя или ближайших родственников (супруг, родители, дети до 18 лет), назначенные лечащим врачом.

- Вы можете получить налоговый вычет при оплате добровольного медицинского страхования, если:

- заплатили страховые взносы по договору добровольного медицинского страхования или страхования ближайших родственников (супруг, родители, дети до 18 лет);

- договор страхования предусматривает только оплату услуг по лечению;

- страховая организация, с которой заключен договор добровольного страхования, имеет лицензию на ведение соответствующего вида деятельности.

Размер налогового вычета на лечение

Размер налогового вычета за лечение рассчитывается за календарный год и определяется следующими факторами:

- Вы не можете вернуть больше денег, чем перечислили в бюджет подоходного налога (около 13% от официальной зарплаты).

- Вы можете вернуть до 13% от стоимости оплаченного лечения/медикаментов, но не более 15 600 рублей. Это связано с ограничением на максимальную сумму вычета в 120 тыс. рублей (120 тыс. руб. * 13% = 15 600 рублей)

Ограничение в 15 600 рублей относится не только к вычету на лечение, а ко всем социальным вычетам. Сумма всех социальных вычетов (обучение, лечение, пенсионные взносы) не должна превышать 120 тыс. рублей. Вернуть Вы можете максимум 15 600 рублей за все вычеты). - Есть определенный список дорогостоящих медицинских услуг, на которые ограничение в 15 600 рублей не распространяется. Вы можете получить налоговый вычет и вернуть 13% расходов с полной стоимости таких услуг в дополнении ко всем остальным социальным вычетам. Полный список дорогостоящих услуг определен в Постановлении Правительства РФ от 19.03.2001 N 201. Вы можете ознакомиться с ним здесь: Перечень дорогостоящих видов лечения

Пример: В 2019 году Иванов А.А. прошел курс лечения зубов стоимостью 140 тыс. рублей и платную операцию, относящуюся к дорогостоящему лечению, стоимостью 200 тыс. рублей. При этом за 2019 год он заработал 500 тыс. рублей и уплатил подоходного налога 62 тыс. рублей. Так как лечение зубов не относится к дорогостоящему лечению, то максимальная сумма налогового вычета по нему составляет 120 тыс. рублей (что меньше 140 тыс. рублей). Так как операция Иванова А.А. относится к дорогостоящим видам лечения, то ограничений на налоговый вычет по ней нет. Итого в 2020 году за 2019 год Иванов А.А. сможет себе вернуть (120 тыс. руб. + 200 тыс. руб.) * 13% = 41 600 рублей. Так Иванов А.А. заплатил налогов больше, чем 41 600 рублей, он сможет вернуть всю сумму целиком.

Дополнительные и более сложные примеры расчета налогового вычета на лечение Вы можете найти здесь: Примеры расчета налогового вычета на лечение

Процесс получения вычета на лечение

Процесс получения вычета на лечение состоит из сбора и подачи документов в налоговую инспекцию, проверки документов налоговой инспекцией и перевода денег. Подробнее узнать о процессе получения налогового вычета с указанием сроков Вы можете здесь: Процесс получения налогового вычета за лечение.

Процесс получения вычета можно упростить, воспользовавшись нашим сервисом. Мы заполним для Вас декларацию 3-НДФЛ, подскажем, какие еще понадобятся документы на вычет, а также дадим подробную инструкцию по сдаче документов в налоговые органы. Или же отправим Ваши документы самостоятельно, без Вашего участия. В случае возникновения любых вопросов при работе с сервисом налоговые эксперты с удовольствием Вас проконсультируют.

Документы необходимые для оформления налогового вычета на лечение

Для оформления налогового вычета Вам в первую очередь потребуются:

- декларация 3-НДФЛ;

- договор с медицинским учреждением;

- справка об оплате медицинских услуг;

- документы, подтверждающие Ваши расходы;

- документы, подтверждающие уплаченный подоходный налог (справка 2-НДФЛ).

Ознакомиться с полным списком документов Вы можете здесь: Документы для налогового вычета на лечение.

Когда и за какой период можно получить налоговый вычет?

Вы можете вернуть деньги за лечение/медикаменты только за те годы, когда Вы непосредственно производили оплату. При этом подать декларацию и вернуть деньги можно лишь в году, следующем за годом оплаты. То есть, если Вы оплатили лечение в 2019 году, то вернуть деньги сможете только в 2020.

Если Вы не оформили вычет сразу, то можете сделать это позже, но вернуть налог можете не более чем за три последних года. Например, в 2020 году Вы можете оформить налоговый вычет только за 2017, 2018 и 2019 годы.

Вся процедура получения вычета обычно занимает от двух до четырех месяцев. Большую часть времени занимает проверка документов налоговой инспекцией.

Список медицинских услуг, по которым предоставляется налоговый вычет

Согласно Постановлению Правительства РФ №201 от 19 марта 2001 года следующие медицинские услуги могут учитываться в налоговом вычете:

- Услуги по диагностике и лечению при оказании населению скорой медицинской помощи.

- Услуги по диагностике, профилактике, лечению и медицинской реабилитации при оказании населению амбулаторно-поликлинической медицинской помощи (в том числе в дневных стационарах и врачами общей (семейной) практики), включая проведение медицинской экспертизы.

- Услуги по диагностике, профилактике, лечению и медицинской реабилитации при оказании населению стационарной медицинской помощи (в том числе в дневных стационарах), включая проведение медицинской экспертизы.

- Услуги по диагностике, профилактике, лечению и медицинской реабилитации при оказании населению медицинской помощи в санаторно-курортных учреждениях.

- Услуги по санитарному просвещению, оказываемые населению.

Список дорогостоящих видов лечения, по которым предоставляется налоговый вычет

Согласно Постановлению Правительства РФ №201 от 19 марта 2001 года следующие медицинские услуги являются дорогостоящими и учитываются в налоговом вычете в полном объеме (без ограничения в 120 тыс. рублей):

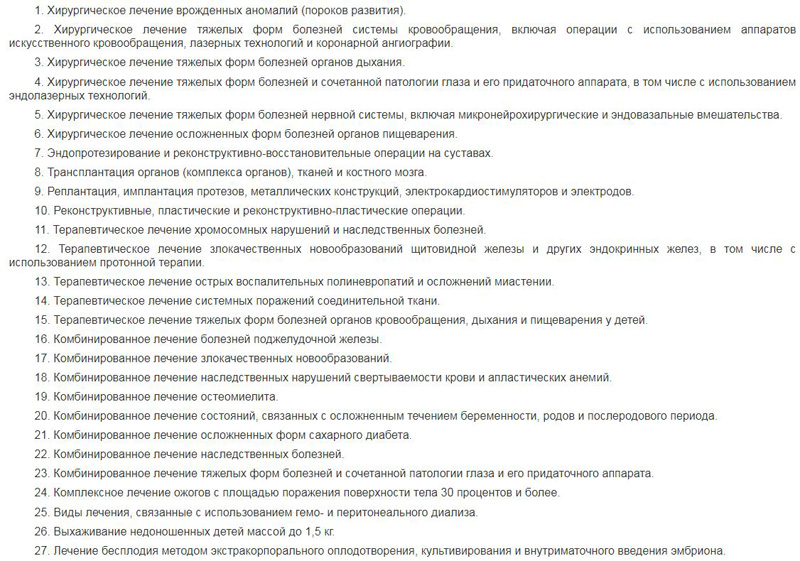

- Хирургическое лечение врожденных аномалий (пороков развития).

- Хирургическое лечение тяжелых форм болезней системы кровообращения, включая операции с использованием аппаратов искусственного кровообращения, лазерных технологий и коронарной ангиографии.

- Хирургическое лечение тяжелых форм болезней органов дыхания.

- Хирургическое лечение тяжелых форм болезней и сочетанной патологии глаза и его придаточного аппарата, в том числе с использованием эндолазерных технологий.

- Хирургическое лечение тяжелых форм болезней нервной системы, включая микронейрохирургические и эндовазальные вмешательства.

- Хирургическое лечение осложненных форм болезней органов пищеварения.

- Эндопротезирование и реконструктивно-восстановительные операции на суставах.

- Трансплантация органов (комплекса органов), тканей и костного мозга.

- Реплантация, имплантация протезов, металлических конструкций, электрокардиостимуляторов и электродов.

- Реконструктивные, пластические и реконструктивно-пластические операции.

- Терапевтическое лечение хромосомных нарушений и наследственных болезней.

- Терапевтическое лечение злокачественных новообразований щитовидной железы и других эндокринных желез, в том числе с использованием протонной терапии.

- Терапевтическое лечение острых воспалительных полиневропатий и осложнений миастении.

- Терапевтическое лечение системных поражений соединительной ткани.

- Терапевтическое лечение тяжелых форм болезней органов кровообращения, дыхания и пищеварения у детей.

- Комбинированное лечение болезней поджелудочной железы.

- Комбинированное лечение злокачественных новообразований.

- Комбинированное лечение наследственных нарушений свертываемости крови и апластических анемий.

- Комбинированное лечение остеомиелита.

- Комбинированное лечение состояний, связанных с осложненным течением беременности, родов и послеродового периода.

- Комбинированное лечение осложненных форм сахарного диабета.

- Комбинированное лечение наследственных болезней.

- Комбинированное лечение тяжелых форм болезней и сочетанной патологии глаза и его придаточного аппарата.

- Комплексное лечение ожогов с площадью поражения поверхности тела 30 процентов и более.

- Виды лечения, связанные с использованием гемо- и перитонеального диализа.

- Выхаживание недоношенных детей массой до 1,5 кг.

- Лечение бесплодия методом экстракорпорального оплодотворения, культивирования и внутриматочного введения эмбриона.

Личный консультант заполнит

за вас декларацию за 3%

от суммы вычета

Как получить налоговый вычет по расходам на медицину

1. В каких случаях можно получить налоговый вычет по расходам на медицину?

Если вы работали и уплачивали подоходный налог в размере 13%, одновременно оплачивая медицинские услуги , Социальный вычет по НДФЛ предоставляется в размере стоимости любых лекарств, назначенных лечащим врачом и приобретенных налогоплательщиком за счет собственных средств.

“> лекарственные препараты или страховые взносы в рамках добровольного медицинского страхования (ДМС), вы можете вернуть часть уплаченного НДФЛ.

Оформить вычет можно, если вы расходовали средства:

- на себя;

- на родителей;

- на детей (подопечных) в возрасте до 18 лет;

- на супруга (супругу).

При этом платежные документы в любом случае должны быть оформлены на ваше имя.

Для получения вычета по расходам на медицину действует стандартный срок давности — оформить его можно в течение трех лет с того момента, как вы понесли расходы.

Оформить вычет по расходам на медицинские услуги вы сможете, только если медицинская организация, в которую вы обращались, находится в России и у нее есть соответствующая лицензия.

2. Каков размер налогового вычета по расходам на медицину?

В большинстве случаев размер налогового вычета по расходам на медицину — 120 000 рублей. То есть вам вернется 13% от этой суммы. При этом вычет по расходам на медицину суммируется с другими социальными налоговыми вычетами, и 120 000 рублей будет максимальной суммой для всех социальных налоговых вычетов, которые вы сможете заявить за год (кроме вычета по расходам на благотворительность и образование детей).

Исключение составляет налоговый вычет по расходам на дорогостоящее лечение . По дорогостоящим видам лечения социальный вычет предоставляется в размере фактически произведенных расходов (вам вернется 13% от той суммы, что вы потратили) и не суммируется с остальными социальными налоговыми вычетами.

3. Какие документы нужны для оформления вычета?

- справка о суммах начисленных и удержанных налогов за год, в котором вы оплачивали медицинские услуги, по форме 2-НДФЛ (запрашивается у работодателя).

Если вы оплачивали медицинские услуги:

- копия договора на оказание медицинских услуг, если договор заключался;

- копия лицензии медицинской организации или индивидуального предпринимателя, если в договоре отсутствуют ее реквизиты;

- оригинал справки об оплате медицинских услуг.

Если вы оплачивали лекарства:

- оригинал рецептурного бланка со штампом «Для налоговых органов Российской Федерации, ИНН налогоплательщика»;

- копия документа, подтверждающего степень родства, например свидетельства о рождении (если медицинские услуги или лекарственные препараты оплачены налогоплательщиком для родителей или детей);

- копии документов, подтверждающих оплату медикаментов (например, чеков).

Если вы оплачивали медицинское страхование:

- копия договора добровольного личного страхования (страхового полиса), предусматривающего оплату исключительно медицинских услуг;

- копии платежных документов, подтверждающих уплату страховых взносов (кассовых чеков, квитанций к приходным кассовым ордерам, банковских выписок и тому подобное);

- копии документов, подтверждающих отношение (родство) к вам лиц, за которых вы оплачиваете страховые взносы (например, копии свидетельства о браке, свидетельства о рождении, документа, подтверждающего опеку или попечительство, — в зависимости от того, чья страховка оплачена);

- копии документов, подтверждающих возраст детей, если соответствующие страховые взносы уплачены за детей (например, свидетельств о рождении).

4. Как получить налоговый вычет через работодателя?

Оформить вычет через работодателя (в отличие от налоговой) можно до конца налогового периода (календарного года), в котором вы понесли расходы. Однако, чтобы сделать это, необходимо сначала подтвердить свое право на вычет в ФНС, подав в налоговую инспекцию по месту жительства перечисленные выше документы и заявление о подтверждении права налогоплательщика на получение социальных налоговых вычетов.

Подать документы можно:

- на личном приеме;

- онлайн, при помощи сервиса «Личный кабинет налогоплательщика» на сайте ФНС.

В течение 30 дней налоговая служба должна подтвердить ваше право на получение вычета. Затем вы должны будете представить работодателю:

- уведомление о подтверждении права на вычет;

- составленное в произвольной форме заявление о предоставлении налогового вычета.

Работодатель должен предоставить вам вычет начиная с месяца, в котором вы к нему обратитесь.

Если работодатель удержит НДФЛ без учета налогового вычета, он должен будет вернуть вам сумму излишне удержанного налога. Для этого вам нужно будет подать в бухгалтерию заявление о возврате излишне удержанного НДФЛ, указав в нем банковский счет для перечисления переплаты. Работодатель должен перечислить вам излишне удержанную сумму в течение трех месяцев со дня получения вашего заявления.

5. Как оформить вычет через налоговую?

Вам нужно будет:

- заполнить декларацию 3-НДФЛ (пример заполнения) за тот период, за который вы хотите оформить вычет;

- составить заявление (образец) о возврате излишне уплаченной суммы налога.

Заполненную декларацию, необходимые для получения вычета документы, а также заявление о возврате излишне уплаченного НДФЛ нужно подать в налоговую инспекцию по месту жительства. Это можно сделать:

- на личном приеме;

- онлайн, воспользовавшись сервисом «Личный кабинет налогоплательщика» на сайте ФНС.

В течение трех месяцев со дня представления вами декларации и подтверждающих документов ФНС проведет камеральную проверку и направит вам сообщение о принятом решении. Если будет принято положительное решение, сумму излишне уплаченного налога вам должны вернуть по окончании камеральной проверки (если заявление о предоставлении вычета вы подавали вместе с декларацией) или в течение 30 дней после подачи заявления.