Особенности ипотечного кредита в Казахстане

Ипотечное кредитование в Казахстане становится все популярнее. По сравнению с 2014 годом, объемы увеличились в 5 раз, и это в условиях мирового экономического кризиса. Стоит выяснить, действительно ли так выгодно оформлять ипотеку в РК и возможна ли эта услуга для граждан России.

Особенности ипотеки в Казахстане

Ипотечное кредитование в Казахстане позволяет приобрести достойный объект недвижимости, расположенный в этой Республике. На сегодня, это доступно не только гражданам этой страны, но и для иностранцев.

В частности, для людей, которые зарегистрированы в России для граждан Республики Беларусь и прочих стран. Необходимо лишь подтвердить, что Вы постоянно проживаете именно в РК.

В этом случае, человек, желающий оформить ипотеку в одном из казахстанских банков, может получить доступ к приобретению любой недвижимости, на условиях выбранного кредитора. Однако прежде, необходимо понять, подходите ли Вы всем требованиям, выгодны ли для Вас условия ипотечного кредитования и нравятся ли Вам варианты доступной ипотечной недвижимости.

Будет полезно просмотреть:

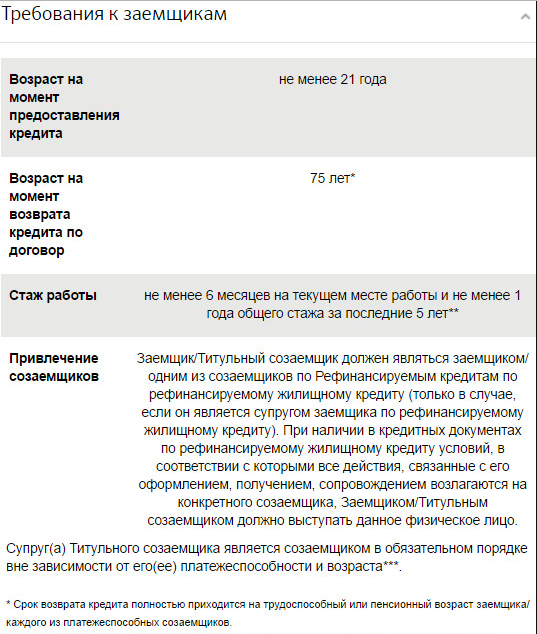

Требования банков к заемщикам

В первую очередь, стоит обратить внимания на требования, которые банк выдвигает к своим заемщикам. Разумеется, каждый кредитор может устанавливать собственные параметры, однако изначально необходимо ориентироваться на базовые, которые применяются в большинстве банков Республики Казахстан.

А именно:

- Заемщик должен быть гражданином Казахстана;

- Если клиент является гражданином другой страны, то он должен обязательно подтвердить факт постоянного проживания в РК и получить вид на жительство;

- Идеальный заемщик должен быть не младше 21 года, но наряду с этим не старше 48. В определенных случаях, клиент может быть и старше, однако обязательное условие – внести последний взнос по ипотеке до наступления пенсионного возраста. Если заемщик младше 21 года, то к ипотеке привлекаются его родители в качестве поручителей или созаемщиков;

- Не меньше 6 месяцев работы на последнем месте трудоустройства;

- Клиент должен иметь достаточный доход. Заработная плата идеального заемщика должна быть не меньше 100 000-150 000 тенге в месяц;

- Положительная кредитная история.

Обратите внимание! Разные банки могут устанавливать разный возрастной порог. Помимо того, заработок клиента может быть и меньше, в зависимости от срока кредитования и суммы займа. Главное, чтобы Вы могли вносить ежемесячные платежи, без существенного ущерба для своего бюджета.

Условия получения ипотеки

Кредитные организации ставят свои условия для участия в ипотечном кредитовании.

Кредитные организации ставят свои условия для участия в ипотечном кредитовании.

Однако потенциальному заемщику сразу необходимо обратить внимание на следующие пункты:

- Валюта, в которой можно взять кредит;

- Стоимость и существующие виды комиссии;

- Способ погашения;

- Варианты приобретаемой недвижимости;

- Процентная ставка.

к содержанию ↑

Валюта

В 2017 году кредитные организации Казахстана не слишком охотно оформляют ипотеку и крупные займы в тенге. Однако, несмотря на это, некоторые банки все же поддерживают национальную валюту, правда условия такого кредитования будут не слишком выгодными для заемщика.

В основном, можно взять ипотеку в таких валютах:

Рекомендуем к просмотру:

Комиссия

Разные кредитные организации могут поддерживать разные виды комиссий. Вместе с этим и их стоимость будет разной, в зависимости от вида и кредитора.

Всего их может быть три:

- За прием и рассмотрение заявления;

- За оформление ипотеки;

- За выдачу ипотеки.

Переплата и досрочное погашение

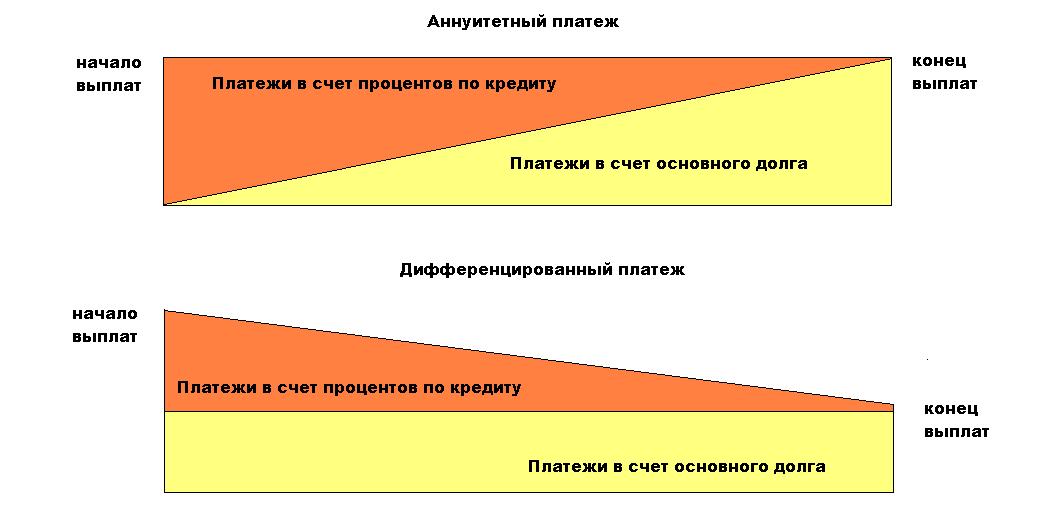

В казахстанском банке, Вы можете выбрать либо аннуитетный, либо дифференцированный способ внесения платежей.

Первый вариант предусматривает, что заемщик вносит ежемесячные платежи, сумма которых не изменяется на протяжении всего срока кредитования. Дифференцированный же предусматривает оплату ипотеки равными долями.

Варианты приобретаемой недвижимости

В Казахстане, заемщик может оформить ипотеку либо на жилье, либо на земельный участок. Наряду с этим иностранец, постоянно проживающий в Республике, имеет права на те же виды недвижимости, что и гражданин.

В Казахстане, заемщик может оформить ипотеку либо на жилье, либо на земельный участок. Наряду с этим иностранец, постоянно проживающий в Республике, имеет права на те же виды недвижимости, что и гражданин.

Однако если Вы хотите приобрести земельный участок, то сложностей будет больше.

Для иностранцев, людей без гражданства или негосударственных юридических лиц, можно взять ипотеку на земельный участок лишь в таких целях:

- Для застройки участка производственными или непроизводственными (жилыми, в том числе) сооружениями;

- Для обслуживания сооружений, в соответствии с их предназначением.

Это указано в 23 статье ЗК РК. Также, в ней сказано, что иностранцы, люди без гражданства и негосударственные юридические лица не имеют права на покупку участков, для ведения сельскохозяйственной и лесоразведенческой деятельностью. Такие участки можно получить лишь в аренду, да и то всего на 10 лет. Последнее оговаривается в 10 статье ЗК РК.

Вместе с этим некоторые банки требуют, чтобы заемщик покупал недвижимость в регионе своего расположения. То есть, если кредитор находится в Петропавловске, то Вы уже не сможете переехать в Алматы.

Банки и процентные ставки по ипотеке

Чтобы лучше ориентироваться в том, насколько ипотека в Казахстане выгодная, необходимо ознакомиться с предложениями наиболее популярных в РК кредитных организаций. Также, стоит выяснить, какие банки устанавливают приятые процентные ставки, какие дополнительные условия они ставят и чем отличаются от прочих кредиторов.

| Банк | Срок кредитования | Процентная ставка (% годовых) | Первый взнос (% от суммы займа) | Особенности |

|---|---|---|---|---|

| Сбербанк | 10 лет | От 14,6% | 30% | Ипотека Сбербанка предлагает низкие процентные ставки и государственные программы для льготников. Поддерживается программа «Молодая семья». |

| Altyn Bank | 10 лет | 18% | 40% | Низкая стоимость комиссии. Для участников зарплатного проекта ставка снижается на 1%. |

| ЦентрКредит | 10 лет | От 16,5% | 30% | Можно взять ипотеку без подтверждения дохода. |

| Народный банк Казахстана | 30 лет | От 17,5% | 20% | Самый длительный срок кредитования и низкая стоимость первого взноса. |

| RBK | 10 лет | От 19% | От 30% | Возможность взять кредит на очень крупную сумму. |

| Qazaq | 15 лет | От 19% | От 20% | Возможен займ на небольшую сумму. |

| ForteBank | 10-15 лет | От 21,49% | От 15% | Низкая стоимость первого взноса. |

| Цеснабанк | 10 лет | От 20,5% | От 40% | Возможность кредитования без первого взноса. |

| Евразийский банк | До 20 лет | От 12,5% | От 30% | Возможность кредитования без первого взноса. |

| Альфа-Банк | 10 лет | 23% | От 30% | Возможность кредитования без первого взноса. |

Обратите внимание! Однако наиболее выгодной ипотекой является предложение от Жилстройсбербанка. Жилстройсбербанк Казахстана без первоначального взноса позволяет взять ипотеку. Это лучший вариант, если у Вас уже есть 50% от стоимости выбранной недвижимости. Ежемесячно придется платить по 150 000 тенге, если недвижимость стоит 12 миллионов. Наряду с этим срок кредитования будет небольшим – Вам удастся выплатить ипотеку всего за 3 года.

Порядок оформления ипотеки

При оформлении ипотечного займа, Вам предстоит совершить следующие шаги:

- Подать заявление;

- Прикрепить к нему паспорт, справку о своем месте проживания, заработной плате и свидетельство из ПФ;

- Подождать, пока рассмотрят заявку и проверят Ваши документы;

- Далее, рассчитывается стоимость платежей;

- Взять у продавца заверенные копии документов на квартиру и предоставить их в банк;

- После проверки, передайте продавцу письмо от кредитора;

- Заключение соглашений купли-продажи и ипотеки;

- Внесение первого взноса;

- Получение займа и передача денег продавцу.

Ипотека в Казахстане не слишком отличается от российской. Вы можете стать заемщиком даже не будучи гражданином РК, главное лишь чтобы Вы постоянно проживали в этой стране. Для Вас доступен любой способ внесения платежей и вид ипотеки. Касательно взносов, то для расчета их стоимости можно использовать калькулятор, находящийся прямо на сайте банка.

Гид по ипотеке в РК: где выгоднее?

Что делать, если денег не хватает, а квартира нужна? Что лучше, многократно переплатить за своё либо годами отдавать деньги за чужое? Какие ипотечные продукты не подходят в конкретной ситуации? Существует ли выгодная ипотека и стоит ли с ней связываться? Для тех, кто окончательно запутался в вечном поиске ответов на эти вопросы, Krisha.kz составила ипотечный гид с самой актуальной информацией о предложениях на ипотечном рынке и особенностях социальных и банковских продуктов.

Жив ли ипотечный рынок?

Вопреки мрачным ожиданиям многих экономистов, в 2018 году рынок кредитования начал оживать после тяжёлого затяжного кризиса, девальвационных последствий и полной стагнации.

Всего за 9 месяцев 2018 года заёмщики получили 341 млрд тенге, на 40 % больше, чем в прошлом году. В частности, в сентябре (наиболее актуальные данные НБ РК) населению выдано более 52 млрд кредитных средств на покупку жилья.

Условно все эти кредиты можно разделить на три категории: оформленные через программы ипотечных организаций, через эксклюзивные программы банков и систему жилстройсбережений.

В первую очередь рассмотрим новый сегмент — это программы ипотечных организаций, в том числе государственная «7-20-25». Оговоримся сразу: детальной статистики по каждому виду кредитования не существует. Однако, исходя из имеющихся в свободном доступе данных, можно рассчитать примерную долю рынка.

По подсчётам «Крыши», в сентябре, на третий месяц после запуска госпрограммы по «7-20-25», было выдано порядка 16 % всех кредитных средств (на примере сентября 2018 года).

«7-20-25»

Проект народной ипотеки разрабатывался по поручению президента и был представлен в июле.

Условия:

- Любой платёжеспособный казахстанец, у которого нет жилья, может получить ссуду на покупку квартиры (первичная недвижимость, приобретается у застройщика) под 7 %. Объект должен быть сдан в эксплуатацию.

- Оператором является Ипотечная организация «Баспана». Получить кредит можно через один из этих банков: Bank RBK, Евразийский банк, АТФБанк, Цеснабанк, Fortebank, Халык Банк, Банк ЦентрКредит.

- Максимальная стоимость квартиры в Астане, Алматы, Актау, Атырау и Шымкенте не должна превышать 25 млн тенге, в остальных регионах установлен лимит в 15 млн.

- Необходим первоначальный взнос в размере 20 % от цены квартиры.

- Дополнительное залоговое обеспечение не требуется, однако если возникли проблемы с платёжеспособностью либо возраст подходит к пенсионному, придётся привлекать созаёмщиков.

- Срок кредитования — до 25 лет. Возможно также досрочное погашение без штрафов.

В случае если вы покупаете квартиру за 12.5 млн тенге, ситуация может выглядеть примерно так: первоначальный взнос равен 2.5 млн тенге. Соответственно сумма, полученная в кредит, — 10 млн тенге. Если брать этот заём на 10 лет, то ежемесячный платёж составит более 116 тыс. тенге, а общая переплата в итоге достигнет 3.9 млн тенге.

Программа является социальной, но имеет ряд недостатков. Один из них — дефицит квартир, соответствующих условиям. Как правило, все доступные квартиры раскупают ещё до ввода ЖК в эксплуатацию. В некоторых регионах объектов, подходящих под «7-20-25», не оказалось вовсе. Также придётся учесть, что жильё сдаётся в основном в улучшенной черновой отделке и требует вложений на ремонт и мебель, то есть необходим немалый бюджет на эти цели.

Первоначальный взнос, хоть и является минимальным на рынке, оказался не по силам для многих слоёв населения. Учитывая, что потенциальные соискатели не имеют жилья и снимают квартиры, накопить его непросто (напомним, о сложностях накопления мы писали ранее). Для того чтобы поддержать бюджетников, властям пришлось разработать принцип поощрения очередников жилищными сертификатами. В ближайшее время систему должны систематизировать и полноценно запустить.

В целом по «7-20-25» за 4.5 месяца было одобрено 2 925 заявок на сумму 35.1 млрд тенге. Ипотечный портфель «Баспаны» — 1.2 трлн тенге.

Кому подходит:

Программа «7-20-25» подходит только для тех, у кого нет жилья и дополнительного залога, но есть накопления на первоначальный взнос и официальный стабильный доход.

«Баспана Хит»

Включить вторичное жильё в «7-20-25» власти отказались, однако недавно на рынке появилась альтернатива — коммерческая ипотека от того же оператора — ИО «Баспана».

Условия:

- Критерий отсутствия жилья здесь исключён, однако процент выше, а срок сокращён до 15 лет. Номинальная ставка составляет 11 %, при этом годовая эффективная равна 11.9 %.

- Недвижимость может быть куплена как на первичном, так и на вторичном рынке. Объект должен быть введён в эксплуатацию.

- Сейчас заявки принимает Цеснабанк. Позже проект будет запущен в Народном банке.

За 10 лет при стоимости квартиры 12.5 млн тенге переплата составит 7.1 млн тенге. Сумма ежемесячного платежа при таких условиях — 142.9 тыс. тенге.

Кому подходит:

— Всем платёжеспособным гражданам с официальным доходом, независимо от того, есть жильё в праве собственности или нет.

— Желающим приобрести уже готовую к заселению квартиру (допускается вторичный рынок).

— Желающим приобрести частный дом.

Ипотека «Орда» от КИК

Ещё один новый ипотечный продукт — «Орда», программа Казахстанской ипотечной компании.

Условия:

- В отличие от проектов «Баспаны» первоначальный взнос здесь выше и составляет от 30 до 50 %. Также в залог можно предоставить имеющуюся недвижимость.

- Срок кредитования ограничен 20 годами, а максимальный размер займа расширен до 40 млн тенге.

- Номинальная ставка заявлена на уровне 12 и 14 % в зависимости от платёжеспособности.

- Единственный БВУ, где нам подтвердили, что программа уже запущена, — Цеснабанк. Ожидается, что позже присоединится БЦК. ГЭСВ там пока не установлена.

По словам консультантов, эффективная ставка составляет 15.1 % при частичном подтверждении дохода и 12.9 % при полном. Значит, при займе в 10 млн тенге придётся переплатить 9.4 млн тенге в первом случае и 7.8 млн — во втором. Размер ежемесячного платежа составит 162 тыс. и 148.7 тыс. тенге соответственно.

Кому подходит:

— Платёжеспособным гражданам, желающим приобрести квартиру или дом.

— Заёмщикам, уже имеющим недвижимость, которая частично выступит в роли залога.

Ипотека от БВУ

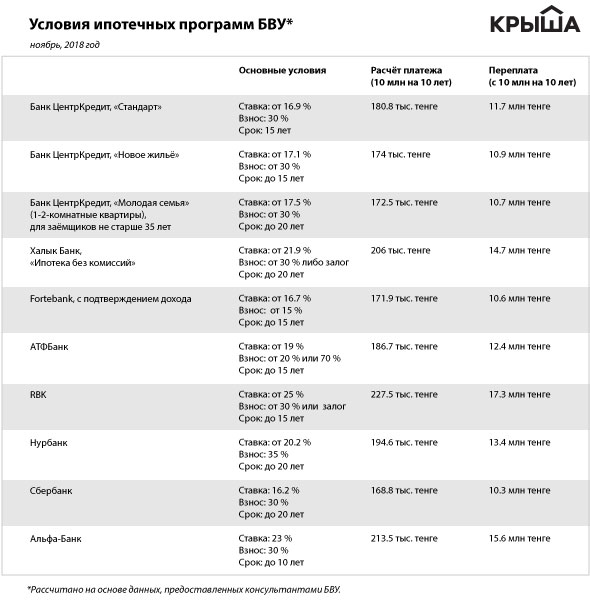

Исследование рынка, проведённое Krisha.kz, показало, что сейчас на ипотечном рынке РК представлено порядка 10 банков, в каждом из которых есть несколько собственных жилищных продуктов. Учитывая, что некоторые проекты приостановлены либо имеют несопоставимые условия, за основу взята информация о восьми БВУ и их десяти предложениях.

Условия:

- Средний показатель ГЭСВ составляет порядка 19-20 %. Однако это минимальный показатель, доступный для «идеальных заёмщиков» (полное подтверждение платёжеспособности, достаточный первоначальный взнос, наличие дополнительного залога и т. д.).

- Первоначальный взнос составляет в среднем 30 %, срок — 10, 15 или 20 лет.

Разумеется, переплата и размер платежа впечатляют. Одолжив, например, 10 млн тенге на 10 лет, придётся переплатить от 10.3 млн до 17.3 млн. Ежемесячные взносы варьируются в пределах 168.8–227.5 тыс. тенге.

Несмотря на жёсткие условия, заёмщики в БВУ всё же кредитуются. Причём объём ипотеки, по расчётам Krisha.kz, соответствует 15 % от общей суммы. Не исключено, что такой показатель достигнут за счёт более дорогих объектов, которые не попадают под программы ипотечных организаций и рефинансирования.

Также через коммерческие программы некоторых банков можно оформить кредиты на строящиеся объекты, тогда как программы ипотечных организаций этого не допускают. Многих привлекает возможность частичного подтверждения доходов, пусть даже за счёт более высоких процентов.

Кому подходят:

— Платёжеспособному населению, когда нет возможности воспользоваться программами ипотечных организаций.

— Гражданам с видом на жительство (в некоторых банках).

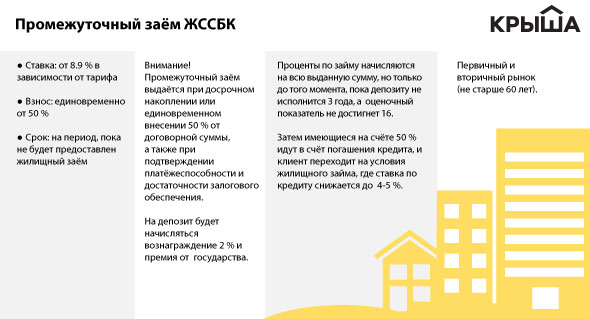

ЖССБК

Третий, самый объёмный, сегмент ипотечного кредитования принадлежит ЖССБК. По подсчётам Krisha.kz, около 70 % займов на жильё выдаётся именно через систему жилстройсбережений. Впрочем, это значение могло бы быть ниже, если бы не особая система промежуточного кредитования, которая отражается даже на статистике.

Дело в том, что варианты займов через ЖССБК кардинально отличаются от всех остальных финансовых продуктов, имеющихся на рынке. Вкратце главный принцип таков: «вкусную» ставку по кредиту (допустим, в пределах 4-5 %) нужно заслужить.

То есть мало иметь 50 % суммы и принести её в ЖССБК. Деньги должны пролежать в банке хотя бы три года. Чтобы получить кредит под минимальный процент, рекомендуется копить средства непосредственно в ЖССБК. Однако ставка по депозиту составляет не 9-10 %, как в обычных БВУ, а всего 2 %. На каждый счёт также начисляется государственная премия, которая в лучшем случае составляет 96 200 тенге, — это и есть те самые обещанные 20 %, которые «падают» не на всю сумму, а лишь на 200 МРП (481 000 тенге в 2018 году).

Предположим, вам надо накопить 5 млн за 3 года, откладывая по 139 тысяч. В обычном банке со ставкой по депозиту в 10 % к концу срока вознаграждение достигло бы 1.3 млн тенге, а в ЖССБК без учёта госпремии выйдет пара сотен тысяч.

Важно учесть, что пока средства лежат в ЖССБК и нарабатывают положенный срок и оценочный показатель (коэффициент дисциплины вкладчика), вам придётся снимать квартиру. Ориентировочно за 3 года только на наём жилья из бюджета уйдёт 3.6 млн тенге.

Чтобы не терять время и скорее начать платить за собственное жильё, можно получить промежуточный кредит по менее заманчивой ставке, причём на всю сумму покупки жилья. То есть депозит продолжит «крутиться» в ЖССБК под 2 %, пока вы будете выплачивать всю сумму за квартиру под 10 % (величина указана приблизительно. Номинальные ставки заявлены на уровне 8-9 %).

Как только депозит отработает положенный срок, эта сумма пойдёт в счёт погашения долга, а процент вознаграждения снизится до заявленных 4-5 %.

Внимание! Ставка начисляется на 100 % суммы только на период, пока депозиту не исполнится три года, а оценочный показатель (ОП) не выйдет на уровень 16 единиц.

Мы попросили ЖССБК предложить план покупки квартиры, при котором переплата составит порядка 1.3 млн тенге с суммы в 12.5 млн тенге. Он выглядит так: в течение 7 лет вы копите по 72.5 тыс. тенге, затем 10 лет вносите по 63.3 тыс. тенге. Если договорная сумма будет равна 25 млн тенге, вам предстоит 7 лет вносить ежемесячно по 145.5 тыс. тенге, а затем 10 лет платить по кредиту по 126. 6 тыс. тенге. При этом переплата составит 2.7 млн. тенге.

Требуется сократить срок — придётся увеличивать взносы. Что касается оценочного показателя, который напрямую влияет на размер ставки, то существует специальная формула. Рассчитать ОП можно самостоятельно, разделив вознаграждение, умноженное на 1 000, на договорную сумму.

ОП = вознаграждение * 1 000/договорная сумма

К примеру, если договорная сумма составляет 10 млн тенге, а вознаграждение — 80 тыс. тенге, то оценочный показатель будет равен 8.

Значение снижается при пропуске платежей или уменьшении оговорённой суммы взноса (рассчитывается и индивидуально). Растёт, к примеру, при внесении досрочных платежей, особенно на ранних этапах накопления. Также существуют механизмы выкупа счетов и их объединения, принципы семейных пакетов (когда открывается счёт на каждого члена семьи) и другие особенности, которые не встречаются ни в одном другом банке.

Очевидно, что эта схема наилучшим образом работает тогда, когда когда семья придерживается строгого финансового плана и не снимает при этом квартиру.

Чтобы взвесить рентабельность покупки квартиры через ЖССБК, рекомендуем обращаться в консультационные центры банка, к менеджерам. Важно уточнить у них сумму переплаты и эффективные ставки. К сожалению, при первичном расчёте они до сих пор указывают только номинальные ставки, что не даёт полного представления о стоимости кредита.

Запуск программы «7-20-25» на базе ЖССБК планировался, но постоянно откладывается из-за специфики системы. Не исключено, что в начале года будет представлен альтернативный продукт.

Также в Астане действует система сертификатов. Ожидается, что 1 декабря в Астане бюджетники получат первые сертификаты на 1 млн тенге, которые смогут потратить на покупку квартиры.

Где взять деньги на квартиру?

Несмотря на разнообразие ипотечных программ, вопрос о том, где же взять нужную сумму, стоит по-прежнему остро.

Наиболее доступные условия кредитования на сегодняшний день представлены на базе ИО «Баспана» (если не брать в расчёт систему жилстройсбережений). Однако участники самой бюджетной программы «7-20-25» ограничены первичным рынком. Также требуются солидные средства на ремонт (объектов в чистовой отделке мало).

Также есть ипотечная программа «Орда» от КИК, где переплата будет ниже, чем при обычной коммерческой ипотеке.

Что касается банковских предложений, не стоит рассчитывать на ставки ниже 20 % (на основе информации о ставках, предоставленных БВУ). Такие программы есть, но ориентированы на узкий круг заёмщиков с идеальными условиями. При этом в некоторых банках в индивидуальном порядке рассматриваются варианты финансирования долевого строительства и вопрос кредитования нерезидентов.

Рентабельность приобретения квартиры через ЖССБК рекомендуется рассчитывать отдельно, в зависимости от собственных условий, финансового плана на будущее и даже состава семьи (если депозиты открываются на нескольких родственников). Попросите консультанта рассчитать, что необходимо предпринять, чтобы как можно скорее достичь нужного оценочного показателя.

Как ни крути, сбор первоначального взноса является, пожалуй, самым сложным и ответственным периодом, особенно если приходится параллельно снимать жильё, но другого пути нет: копить придётся немало, независимо от программ. Не гонитесь за районами и площадью, улучшайте жилищные условия постепенно.

«Крыша» желает вам лёгких решений, будь то отказ от ипотеки либо серьёзные планы по её оформлению.

Частичная и полная перепечатка данного текста возможна только после разрешения редакции.

Ипотека без первоначального взноса в Жилстройсбербанке Казахстана в 2020 году: условия и как оформить

Несколько крупнейших банков Казахстана предлагают потенциальным клиентам получить ипотечный займ без первоначального взноса. Для многих семей с невысокими доходами — это, практически, единственная возможность решения вопроса по улучшению жилищных условий. Рассмотрим подробнее, как оформляется наиболее востребованный сегодня ипотечный продукт в одном из ведущих банков страны «Жилстройсбербанк Казахстана» — ипотека без первоначального взноса.

Можно ли взять ипотеку без первоначального взноса в ЖССБ

Жилстройсбербанк Казахстана – единственный банк в стране, занимающийся реализацией системы жилищных строительных сбережений. Суть такой системы заключается в привлечении средств населения в жилищные строительные депозиты и выдачу льготных ипотечных кредитов с нулевым первоначальным взносом.

То есть клиент открывает в банке специальный вклад, предназначенный для приобретения жилья в дальнейшем. Заключая договор о ЖСС (жилищных строительных сбережениях), вкладчик обязуется вносить на свой счет ежемесячные взносы. Накопленная на депозите минимальная сумма будет направлена на оплату части стоимости покупаемого объекта жилья, а оставшаяся часть будет выдана заемщику в форме ипотечного займа на льготных условиях.

Выгода здесь очевидна: клиент получает не только начисленные на накопленные средства проценты, но и автоматическую гарантию выдачи ипотеки в ближайшем будущем. Минимальный срок накопления – 3 года. Для оформления ипотеки необходимо накопить на счете сумму не менее 30% от цены недвижимости.

Каждому клиенту присваиваются определенные оценочные баллы, зависящие от величины накопленной суммы, его финансовой репутации и иных показателей. От полученного балла будут зависеть конечные параметры ипотеки (размер процентной ставки, сумма и срок). Чем больше этот балл, тем выгоднее можно будет оформить кредит на покупку жилья.

Получение жилищного кредита сегодня возможно только с помощью системы ЖСС. В остальных случаях потребуется внести не менее 30-50% от стоимости жилья за счет собственных сбережений.

Стандартные условия ипотеки Жилстройсбербанк

Стандартные условия ипотечного кредитования в ЖССБ выглядят следующим образом:

- срок кредитования – до 25 лет;

- величина заемных средств – не более 100 миллионов тенге;

- обеспечение по займу – приобретаемая недвижимость (дополнительно банк может взять в качестве залога уже имеющееся в собственности заемщика имущество);

- процентная ставка – от 3,5% годовых;

- погашение задолженности по кредитному договору – аннуитетные или дифференцированные платежи на выбор клиента.

В договоре обычно прописывается фиксированная кредитная ставка, действующая весь период кредитования. Плавающие ставки не применяются.

В 2020 году потенциальные заемщики могут оформить:

- жилищный займ;

- промежуточный жилищный займ;

- предварительный займ;

- выкуп арендного жилья с помощью заемных средств;

- ипотека по госпрограмме (развитие регионов).

Важно! Ипотека с господдержкой оформляется только лицам, стоящим в очереди на получение жилья, с субсидированием процентной ставки. Выдача осуществляется в порядке присвоенного номера.

Основные требования к заемщику

К потенциальным заемщикам, подающим ипотечную заявку, банк предъявляет следующие требования:

- Гражданство Казахстана или наличие прописки в Республике.

- Возрастной ценз – от 18 до 65 лет.

- Полная дееспособность.

- Подтвержденная платежеспособность.

- Стабильная занятость со стажем на текущем месте работы не менее полугода.

Менеджеры Жилстрой банка внимательно проверяют каждого клиента и оценивают его кредитоспособность и возможные риски.

Заемщик, отправляющий заявку на оформление ипотеки без первоначального взноса, подвергается более тщательному анализу по сравнению со стандартными заявками.

Программы без первоначального взноса в Жилстройсбербанке и их особенности

В 2020 г. банк представляет вниманию своих клиентов следующие ипотечные продукты, которые можно получить без использования личных сбережений:

Программа ипотеки

От 6 месяцев до 8 лет

Обеспечение жильем военнослужащих и сотрудников специальных государственных органов

6 месяцев – 7 лет

Доступное жилье-2020 (программа развития регионов)

6 месяцев – 8 лет

Программа «Алматы жастары» предназначена для обеспечения жильем молодых семей и позволяет купить квартиру в сданной новостройке в г. Алматы.

Программа ипотеки для военнослужащих финансируется за микшированных средств, то есть с использованием средств банка, госбюджета и сторонних вливаний.

Ипотечная программа при участии государства «Доступное жилье-2020» позволяет приобрести комфортную и недорогую по стоимости жилую недвижимость в Казахстане.

Процентная ставка

Представленная выше информация позволяет сделать вывод о возможной разнице в процентных ставках в зависимости от источника финансирования оформляемого займа. Логика проста: если ставка субсидируется за счет небанковского источника, то для заемщика она будет минимальной.

Например, по программе развития регионов действуют следующие проценты по ипотеке:

- 7,5% годовых – если предоставляется финансирование из бюджета;

- 9,5 – 10% годовых – при финансировании за счет банка.

Важно понимать, что минимальную ставку сможет получить только остро нуждающийся в жилье заемщик, имеющий на руках документальное подтверждение о постановке в очередь.

По программе «Астана Жастары» будет установлена фиксированная ставка в 5% годовых на весь срок кредитования. А по ипотеке для военных, ставку озвучат уже на стадии одобрения заявки, так как вопрос финансирования господдержки может занять определенное время.

Максимальная сумма и какой нужен доход

Для ипотеки без первоначального взноса предельное значение выдаваемых кредитных средств банком не может превышать 45 миллионов тенге. Данная цифра не является конечной величиной, так как ее можно увеличить за счет привлечения созаемщика/созаемщиков.

Важно! К созаемщикам предъявляются точно такие же требования, что и к заемщику в отношении платежеспособности, занятости и остальных параметров. Созаемщик несет солидарную ответственность вместе с заемщиком по надлежащему исполнению кредитных обязательств.

Что касается требуемого дохода, то определить его минимум можно в процессе консультации от банковского служащего или при использовании ипотечного калькулятора на сайте банка, когда система определит примерный ежемесячный платеж.

Калькулятор

На официальном сайте ЖССБ каждый клиент может воспользоваться удобным ипотечным калькулятором с понятным интерфейсом. Для получения предварительных расчетов по займу пользователь заполняет основные сведения о желаемом кредите:

- стоимость приобретаемого жилья;

- величина уже накопленных жилстройсбережений;

- размер ежемесячного платежа, которые клиент готов без затруднений перечислять банку.

В итоге, банк предложит оптимальный вид ипотечного кредита и скоординирует дальнейшие действия заемщика.

Также вы можете использовать наш стандартный ипотечный калькулятор с досрочным гашением.

Ипотека в Казахстане в 2018 году: нюансы и советы

Экономическая ситуация на сегодняшний день в Казахстане такова, что для большинства граждан накопить самостоятельно на покупку недвижимости практически нереально. В связи с этим ипотека — это единственная возможность стать обладателем собственного угла. Это обычная практика во всем цивилизованном мире. И грамотный подход к оформлению такого дорогостоящего займа, поможет значительно сэкономить бюджет ипотечника.

Однако большой минус ипотеки в нашей стране — ее дороговизна. Приведем некоторые цифры. На начало декабря 2017 года рынок ипотечного кредитования в Казахстане представлен 18 банками из 33. Средняя эффективная ставка равна 17,4%. Заем с первоначальным взносом до 30% выдают 12 банков.

При этом государство работает над обеспечением доступности ипотечных займов. Льготную ипотеку в рамках госпрограммы «Нурлы жер» выдают 4 банка второго уровня: ЦентрКредит, АТФБанк, Сбербанк и Банк ВТБ. Конечная ставка для заемщика по субсидируемому займу составляет 10%, оставшуюся часть ставки погашает Казахстанская ипотечная компания. Но такой заем выдается лишь на покупку нового жилья.

1. Перед тем как взять ипотеку оцените свои возможности

Прежде чем взвалить на себя ипотечное бремя, нужно определиться с суммой и сроками. Так как ипотека выдается на длительное время, заемщик должен быть готов из месяца в месяц отчислять определенную сумму своего дохода банку. Важно осознавать необходимость такого шага и заранее просчитать бюджет семьи на годы вперед.

Например, если семья купит квартиру стоимостью 20 млн тенге в ипотеку по ставке 15,1% при наличии первоначального взноса 30% на 15 лет, то выплачивать ежемесячно придется примерно по 197 000 тенге. Общая сумма, отданная банку, составит порядка 35 442 000 тг.

Например, если семья купит квартиру стоимостью 20 млн тенге в ипотеку по ставке 15,1% при наличии первоначального взноса 30% на 15 лет, то выплачивать ежемесячно придется примерно по 197 000 тенге. Общая сумма, отданная банку, составит порядка 35 442 000 тг.

Принято считать, что ежемесячный платеж по ипотеке не должен превышать 35% от суммы общего дохода семьи, то есть при платеже 197 000, вы должны получать порядка 563 000 тенге.

Менеджер банка обязательно будет оценивать следующие факторы:

- возраст заемщика (в большинстве случаев с 21 года и до наступления пенсионного возраста к моменту выплаты займа);

- ежемесячный доход клиента;

- место работы и занимаемая должность;

- стаж на нынешнем месте;

- уровень дохода созаемщиков.

От этих параметров зависит и максимальная сумма, и сроки займа. Идеальный заемщик — работник со стабильной высокой зарплатой. А вот бизнесмены относятся к высокорисковым клиентам.

2. Найдите ликвидный объект ипотеки

Менеджеры предъявляют к объектам залога определенные требования. Взять в ипотеку не получится аварийное или ветхое жильё, саманные и каркасно-камышитовые дома.

Оформить ипотечный заем можно на любой вид недвижимости:

- первичное жилье;

- квартиру на вторичном рынке;

- частный дом;

- коттедж или дачу.

В ипотеку принимается жилье с каменными, кирпичными, крупнопанельными, крупноблочными стенами, а также со стенами облегченной кладки и здания со стенами деревянными, из бруса, шпальные, шлакоблочные и шлаколитые с нормативным сроком службы в зависимости от материала стен.

Обратите внимание на то, чтобы объект был ликвидным на случай, если платежи по ипотеке окажутся чрезмерными, вы легко могли бы продать эту недвижимость. При выборе жилья лучше обратиться к компетентному риэлтору.

Особое внимание нужно уделить документам на квартиру.

— Документы все должны быть в порядке: все правоустанавливающие документы, новый техпаспорт с включением в общую площадь балконов и лоджий, узаконена перепланировка, — говорит риэлтор «Центрального агентства недвижимости», специализирующегося на недвижимости Астаны и Караганды, Татьяна Свиденко. — Обратите внимание, если в техпаспорте указана улица, которая впоследствии поменяла название, то банк требует справку о присвоении адреса.

3. Тщательно подойдите к выбору банка и ипотечной программы

Это один из ключевых моментов вашей ипотечной кампании. Нужно попытаться подобрать наиболее комфортные и «человечные» условия выплат.

— Из моих клиентов процентов 70 — это покупатели, которые оформляют ипотеку, — говорит риэлтор Татьяна Свиденко. — Оформляют в Жилстройсбербанке, Банке ЦентрКредит, Сбербанке, Народном банке. Выбор банка объясняют тем, что либо получают зарплату через него, либо условия приемлемые, либо имеют накопления там, если речь идет от ЖССБК.

Обратите внимание на следующие моменты:

- Величина первоначального взноса.

- Максимальная сумма займа.

- Размер комиссий. Изучите также возможность оформления без комиссий.

- Количество страховок при оформлении договора.

- Условия досрочного погашения.

- Максимальное время просрочки, после которого банк вводит штрафы и санкции.

- Возможность получить отсрочку при непредвиденных обстоятельствах.

- Условия оформления ипотеки без подтверждения дохода, если вы получатель «серой» зарплаты.

Нужна ипотека в Караганде? Условия программ Жилстройсбербанка, Сбербанка, Банка ЦентрКредит в Центре ипотечного консультирования.

4. Внимательно изучите ипотечный договор от первой и до последней страницы

Не зря юристы настаивают читать все, что написано крупным и мелким шрифтом. Ведь в основном недовольства и претензии к банку возникает из-за того, что люди подписывая договор, не вникают в важные детали.

Права банка

В договоре не должно быть пункта, что банк в одностороннем порядке без участия заемщика вправе изменять условия договора, процентные ставки, вносить дополнения и поправки.

Комиссии при выдаче ипотеки

Все комиссии должны быть четко прописаны в договоре. Как правило, сбор указывается в процентах к сумме предоставляемого займа.

Рассрочка от застройщика в 2017 году: особенности, обзор предложений >>>

Ставки вознаграждения

Ставку можно выбрать фиксированную на весь срок ипотеки или плавающую. При фиксированной ставке ее размер прописывается в договоре и меняться уже не должен. Изменения могут быть в будущем, но они должны быть согласованы сторонами и закреплены дополнительным договором.

При плавающей ставке вознаграждения в договоре должны быть отражены такие нюансы, как сроки, периодичность и порядок ее изменения. Например, когда процент зависит от курса иностранных валют, это обязательно должно быть отражено в документе. Об изменениях тоже стороны должны договориться.

Правлением Национального банка РК принято постановление от 30 июня 2017 года «Об утверждении Правил исчисления, условий действия плавающей ставки вознаграждения», согласно которому в период действия договора банк пересматривает плавающую ставку вознаграждения не более двух раз в год, и не ранее шести месяцев с даты последнего пересмотра значения плавающей ставки. Предельное значение, на которое плавающая ставка вознаграждения может быть увеличена при очередном пересмотре, определяется сторонами договора при его заключении и увеличению не подлежит.

График платежей

Так как в годах и месяцах разное количество дней, в документе прописывается условное количество дней — 30 дней в месяце и 360 дней в году. Клиент должен погашать кредит равными суммами ежемесячно. В эту сумму входит часть долга плюс проценты. Обязательно обратите внимание на этот пункт, перед тем как поставить подпись в договоре. Важно, чтобы график платежей был оформлен отдельным документом и заверен подписью и печатью уполномоченных лиц.

Досрочное погашение ипотечного кредита

Если у вас появится возможность досрочно выплатить ипотеку, то вы имеете на это право, что тоже должно быть отмечено в договоре. В некоторых банках есть штраф за досрочное погашение. Но, как правило, мораторий длится порядка 6 месяцев.

Штрафные санкции за нарушение условий договора

Если заемщик допустит просрочку платежа, то за это начисляется пеня. Обратите внимание, оставляет ли банк за собой право повышать процентную ставку за просрочку. Можно не заметить этот пункт, а потом удивляться, почему с него требуют деньги за один день просрочки.

Страховка

Требование страховки и условия страхования должны быть отражены в ипотечном договоре. Если имеются созаемщики, возможно потребуется личное страхование с каждым из них пропорционально их участию в погашении займа.

Расторжение договора и форс-мажор

Обратите особое внимание, на такой пункт договора, как право банка на расторжение ипотечного договора и требование полного погашения суммы займа. Как правило, это происходит, если клиент регулярно нарушает сроки выплат. У заемщика вообще могут забрать недвижимость. В этом случае он теряет выплаченный банку заем, проценты и остается без жилья.

Может ли банк забрать единственное жилье, являющееся залогом по ипотеке? Данный аспект регулируется статьями 317-321 Гражданского кодекса РК и Законом «Об ипотеке недвижимого имущества». В то же время особенности внесудебной реализации залога могут регулироваться договором о залоге. Банк получит право на внесудебную реализацию жилья, если это оговорено договором, который подписывал залогодатель.

Условия банков по выдаче ипотеки в Казахстане

Банк

Ставка вознаграждения

Первоначальный взнос

Срок займа

Подтверждение дохода

От 30% или 0% при предоставлении дополнительного залога

Требуется, но при наличии 50% первоначального взноса допускается упрощенный финансовый анализ

Выдается как с анализом, так и без анализа платежеспособности

От 20% или 0% при дополнительном залоге

Возможно без подтверждения дохода

Допускается косвенное подтверждение дохода, срок займа при этом составит не более 10 лет

При частичном подтверждении доходов +1% к номинальной ставке, без подтверждения доходов + 2% от номинальной ставки

От 30% или 0% при дополнительном залоге

Возможно полное либо частичное подтверждение доходов

Возможно полное либо частичное подтверждение доходов

От 40% или 0% при дополнительном залоге

Возможно полное либо частичное подтверждение доходов

Банк ВТБ (Казахстан)

Возможно полное либо частичное подтверждение доходов

От 30% или 0% при дополнительном залоге

*По данным сайтов банков и колл-центров

Ипотека в Казахстане: где оформить ипотечный кредит?

Ипотеку в Казахстане предоставляют банки по программам с полным коммерческим участием заемщика и государственной поддержкой. В республике действуют льготы для многодетных и молодых семей. Жилищный заем готовы предоставить для покупки частного дома, квартиры в сельской местности и крупных городах – Алматы, Нур-Султан (Астана), Атырау, Петропавловск и др.

Ипотеку в Казахстане предоставляют банки по программам с полным коммерческим участием заемщика и государственной поддержкой. В республике действуют льготы для многодетных и молодых семей. Жилищный заем готовы предоставить для покупки частного дома, квартиры в сельской местности и крупных городах – Алматы, Нур-Султан (Астана), Атырау, Петропавловск и др.

Что такое ипотека на квартиру?

Это кредит на покупку недвижимости, которая остается у банка в залоге до полного погашения займа – выплаты основного долга и начисленных процентов.

Для того чтобы выяснить, где оформить ипотечный кредит, необходимо сравнить предложения нескольких банков и выяснить базовые условия жилищного займа. Гражданский кодекс РК и закон об ипотеке позволяет банкам формировать свои условия для предоставления ипотечного займа. Кредитные организации также вправе определять основной и дополнительный перечень необходимых документов, запрашивать сведения из государственных органов.

Процентная ставка по ипотеке в Казахстане в 2020 году в регионах севера и юга страны может отличаться в среднем на 1.5-2%. Значение имеет наличие у заемщика постоянного дохода и его уровень, соответствующий ожиданиям банка.

Возможность получить заем доступна гражданам, имеющим постоянное место работы. Однако возможны исключения – для предпринимателей, граждан, получающих пенсию и занимающиеся частной практикой. Значение имеет и положительная кредитная история. В любом случае, банки вырабатывают индивидуальный подход к каждому заемщику и досконально проверяют его платежеспособность.

Особенности ипотеки в Казахстане в 2020 году

Финансовые аналитики и ипотечные брокеры признают следующую ситуацию на рынке жилищного кредитования:

- Усилилась роль государственной поддержки для отдельных категорий заемщиков. Молодые семьи возрастом до 35 лет, многодетные родители вправе рассчитывать на государственную поддержку, размер которой доходит до 25% от стоимости кредита. Существенно возросло количество одобренных заявок на покупку первичного жилья. Общее количество выданных ипотечных займов составляет 1.5 триллионов тенге.

- Доля займов, выданных на покупку первичного жилья, составляет в среднем 40% от общего рынка жилищного кредитования в республике.

- Банки также предоставляют заем на строящееся жилье, если у кредитной организации есть гарантия со стороны Фонда гарантированного жилищного строительства (ФГСЖ). Гарантия фонда необходима застройщику, который предоставляет займы от Сбербанка и других крупных инвесторов.

- Сумма первоначального взноса составляет 25-30%. В рамках кредитования строящегося жилья или квартиры в новостройке для граждан действуют льготные условия. Возможно оформление ипотеки гражданами, в которых работает один человек, со средней зарплатой в 50-100 тыс. тенге. На 2020 год программа с ФГСЖ действует в столице, Алматы, Шымкенте.

Ипотека для строящегося жилья, а также квартиры на первичном рынке обеспечиваются страховкой, расходы на которую несет заемщик. Но и строительная компания должна предоставить гарантию своей надежности. Работать с государственными программами могут компании с опытом работы на строительном рынке не менее трех лет.

Ипотека для строящегося жилья, а также квартиры на первичном рынке обеспечиваются страховкой, расходы на которую несет заемщик. Но и строительная компания должна предоставить гарантию своей надежности. Работать с государственными программами могут компании с опытом работы на строительном рынке не менее трех лет.

Чтобы выяснить, где оформить ипотечный кредит, следует ознакомиться с базовыми условиями некоторых банков. Требования к ипотеке в казахстанских банках стандартные. Так, Сбербанк предлагает жилищный заем суммой до 35 млн. тенге семьям с доходом для обоих супругов не мене 100 тыс. тенге в месяц. Ипотека под залог недвижимости предоставляется по средней процентной ставке в 14.6%.

Оформляя ипотеку в Сбербанке, нужно учитывать следующие нюансы:

- возможно частичное подтверждение доходов – справкой, заверенной работодателем, или выпиской из налоговой по месту постоянной регистрации

- оплата за счет средств государственной субсидии;

- лояльные требования к молодым семьям;

- срок кредита на жилье – до 20 лет;

- размер первоначального взноса – от 30%. Сумма кредита – до 70% от стоимости квартиры или частного дома.

Предусматриваются требования к стажу – не менее 4 месяцев на последнем месте работы и не менее полугода общего стажа. Минимальная зарплата одного заемщика должна составлять не меньше 60 тыс. тенге в месяц. Льготные условия предусмотрены для владельцев карт Сбербанка, на которые начисляется заработная плата. Тогда нет необходимости платить комиссию за оформление кредита на квартиру или другую недвижимость.

Если заем оформляется в валюте, то доход также должен быть подтвержден в долларах или евро. Можно получить ипотеку с подтверждение дохода или без. В первом случае понадобится предоставить выписку из пенсионного фонда РК за 6 месяцев, предшествующих обращению в банк. А для ипотеки без подтверждения доходов сумма первоначального взноса составит не менее 50% от стоимости кредита.

В качестве залога Сбербанк принимает частный дом с земельным участком, квартиру. В залог принимается недвижимость, в городах, где находится филиал банка – не далее 30 км от Алматы, 20 км от другого города.

Похожие условия существуют для ипотеки в Альфа-банке. Требования к уровню зарплаты составляют 70 тыс. тенге в месяц. Сумма кредита – до 30 млн. тенге. Средняя процентная ставка – 13.5%. Страхование займа обязательно. Требования к заемщику – по стажу обсуждаются индивидуально. В среднем он составляет не менее полугода на постоянном месте работы. Срок кредитования – до 25 лет.

Ипотеку в Казахстане без первоначального взноса получить сложно, однако действуют программы, в которых первоначальная оплата минимальна. Льготный кредит под 2% можно оформить по программе «Бақытты отбасы», с первоначальный взносом в 10%. Она действует при поддержке Азиатского банка развития, Народного банка РК и других организаций.

Кредит на жилье с господдержкой доступнее для следующих категорий очередников:

- Многодетные и неполные семьи.

- Семьи, которые воспитывают детей с ограниченными возможностями.

- Молодые семьи – владельцы сертификатов на сумму 1 млн. тенге.

Независимо от наличия льготных условий платежеспособность заемщика подтверждать необходимо в обязательном порядке. Понадобятся сбережения на оплату первоначального взноса.

Выгодная ипотека в Казахстане также доступна и в ForteBank. Базовые условия предоставления займа следующие:

- максимальная сумма – до 85% от стоимости недвижимости (до 50% без подтверждения дохода заемщика);

- процентная ставка – 15-18%;

- комиссия за ипотеку составляет от 1.99% от суммы кредита.

Размер первоначального взноса составляет от 15%. Страхование ипотечного займа обязательно и выполняется по рекомендации банка определенным страховщиком. В свою очередь, Каspi Bank предлагает взять кредит наличными для покупки жилья с процентной ставкой от 11.8%. Заем потребительский, но может подойти для целей приобретения собственного жилья, особенно недорогого.

Базовые нюансы и требования к ипотеке в Казахстане

Общие условия ипотеки в Казахстане требования к заемщику следующие:

- возраст от 21 года. Средний возраста окончания жилищного кредита на квартиру – 58 лет для женщин и 63 года для мужчин;

- размер зарплаты – от 50-90 тыс. тенге в месяц;

- наличие постоянной официальной работы или дохода;

- стаж на одном месте трудоустройства от 4 месяцев;

- в основном обязателен первоначальный взнос.

Ипотека возможна на строящееся или готовое жилье, а также на коммерческую недвижимость. Допускается дополнительная банковская гарантия или поручительство платежеспособного третьего лица, в том числе компании-гаранта по обязательствам заемщика. Ипотека без первоначального взноса в Казахстане предоставляется с повышенной процентной ставкой. Заемщику необходимо учитывать сроки кредитования, адекватно рассчитывать свою платежеспособность.

Ипотека возможна на строящееся или готовое жилье, а также на коммерческую недвижимость. Допускается дополнительная банковская гарантия или поручительство платежеспособного третьего лица, в том числе компании-гаранта по обязательствам заемщика. Ипотека без первоначального взноса в Казахстане предоставляется с повышенной процентной ставкой. Заемщику необходимо учитывать сроки кредитования, адекватно рассчитывать свою платежеспособность.

Как оформляется ипотека?

Необходимо собрать пакет документов и обратиться в выбранный банк. Чтобы выяснить, как оформляется ипотека, следует понимать процесс подачи документов. Предлагаемые электронные ресурсы носят ознакомительный характер. Все сведения предоставляются лично. Отдельные документы заверяются у нотариуса – например, копии справок о доходах, выписок, если по каким-либо причинам работодатель не может заверить их лично.

- Выбрать недвижимость. Многие застройщики напрямую сотрудничают с банком и готовы предоставить ипотеку в Казахстане без первоначального взноса.

- Заполнить анкету-заявление.

- Предоставить документы.

- Дождаться решения банка, оформить страховку, подготовить отчет об оценке.

- Получить деньги на счет или карту, либо банк перечисляет их продавцу жилья напрямую.

В качестве документов понадобятся правоустанавливающие документы на недвижимость, паспорта заемщика, его супруга (если зарегистрирован официальный брак). Требования к пакету документа у каждого банка свои. Обязательны также справки о доходах, с места работы, страховой ипотечный полис, отчет об оценке недвижимости. Если оформляется ипотека для молодой семьи, то также понадобится наличие жилищного сертификата от государства.

На нашем ресурсе размещены актуальные предложения по займам в Казахстане. Мы собрали для вас сведения по ипотеке от ведущих банков республики. Данные упорядочены и периодически обновляются. Выбирайте ипотеку по своим финансовым возможностям.

Сравните ипотечные кредиты и найдите лучший займ для покупки квартиры или дома

Ипотечный кредит является незаменимым кредитным продуктом, который позволяет вам купить собственную квартиру или дом. На этой странице вы можете легко сравнить различные ипотечные кредиты с помощью всего нескольких кликов.

Где оформить ипотеку?

- Одна из лучших он-лайн систем в Казахстане

- Возможность оформить кредит в приложении на мобильном телефоне

- Автоматизированная система выдачи кредитов

- Отсутсвие процентной ставки – сумма переплаты назначается сразу

Выбранный 58 разы

- Жусан банк существует с 1992 года

- Обновленные и инновационные банковские продукты

- Три уровня ипотечного кредитования

- Гибкая система потребительского кредитования

Выбранный 658 разы

- Самый долговечный банк Казахстана

- Существует множество гибких программ кредитование

- Кредитование пенсионеров

- Автокредит и ипотека на выгодных условиях

Выбранный 365 разы

- АТФБанк входит в ТОП-10 банков Казахстана

- Кредит без залога и комиссии

- Доступное рефинансирование кредитов

- Бесплатное полное досрочное погашение кредитов

Выбранный 190 разы

Вопросы и ответы о

Что делать если вам отказали в ипотеке?

Подайте заявку в несколько банков, чтобы выбирать лучшие условия самому. Можете подать заявку ещё раз через некоторое время.

Как узнать о моей кредитной истории?

Обратитесь в Первое кредитное бюро. Вы можете получить данные о вашей кредитной истории раз в год совершенно бесплатно.

Какие документы нужны для оформления ипотеки?

Вам понадобится удостоверение личности, подтверждение доходов, справка с работы, выписка из пенсионного фонда, свидетельство о браке и другие документы по требованию банка.

Почему могут отказать в ипотеке?

В ипотеке могут отказать из-за низкого дохода (в этом случае, можно оформить ипотеку вместе с со-заёмщиком), или из-за плохой кредитной истории.

Какой первоначальный взнос нужно заплатить за квартиру при оформлении ипотеки?

В зависимости от банка, нужно будет внести от 20% до 50% стоимости квартиры в качестве первоначального взноса

Что такое вторичное жильё?

Вторичное жильё – это не новое жильё, которое, в отличии от первичного (нового) жилья, вы, скорее всего, будете покупать у владельца, а не у застройщика.

На сколько цена ипотеки отличается от рыночной стоимости квартир?

Всё зависит от: 1) величины первоначального взноса – за него вы не платите проценты, так как это та сумма, которая должна быть на руках при покупке квартиры; 2) от величины ставки по кредиту. Например, если стоимость квартиры 20 миллионов тенге, первоначальный взнос – 20% (4 миллиона тенге), вы берёте в банке оставшиеся 16 миллионов под 15%, то переплата по кредиту составит 2,4 миллиона тенге.

Содержание

Что такое ипотечный кредит?

Ипотека – вид кредита, при котором заёмщик получает кредит на покупку недвижимости и при этом закладывает приобретаемую недвижимость или другое находящееся в его собственности недвижимое имущество. Для кредитора такой залог является гарантией возврата кредита. Таким образом, подписывая договор ипотечного залога, вы получаете деньги на покупку недвижимости и ежемесячно выплачиваете кредитору сумму, обозначенную в договоре.

Если вы не сможете оплачивать свои обязательства по кредиту и тем самым нарушите условия договора, то банк становится собственником недвижимости и может её продать, чтобы вернуть свои деньги. Сам предмет залога – в данном случае недвижимость, принадлежит заёмщику, однако право распоряжения принадлежит банку. Кроме того, нарушение условий кредитного договора отрицательно отразится на вашей кредитной истории и вы не сможете получить другие кредиты.

Самый распространённый вариант использования ипотеки в Казахстане это покупка физическим лицом квартиры в кредит. Закладывается при этом, как правило, вновь покупаемое жильё, хотя можно заложить и уже имеющуюся в собственности квартиру.

Благодаря залогу ипотечный кредит является более безопасным для кредитора. Поэтому суммы по ипотечному кредиту выше, а процентные ставки значительно ниже, чем по беззалоговому кредиту или потребительскому кредиту.

Оформить ипотечный займ можно на любой вид недвижимости:

- первичное жилье

- квартиру на вторичном рынке

- частный дом

- коттедж или дачу

При оформлении ипотеки необходимо обратить внимание на следующие факторы:

- Величина первоначального взноса

- Максимальная сумма займа

- Размер комиссий. Есть варианты оформления без комиссий

- Количество страховок при оформлении договора

- Условия досрочного погашения

- Максимальное время просрочки, после которого банк вводит штрафы и санкции

- Возможность получить отсрочку при непредвиденных обстоятельствах

- Условия оформления ипотеки без подтверждения дохода, если вы получатель «серой» зарплаты.

Оценка недвижимости

Прежде чем выдать кредит под залог недвижимости на первом этапе предлагаемое имущество проверяют на соответствие банковским требованиям. Далее проводится экспертиза отчета оценщика. Если замечаний нет, решается вопрос о предоставлении кредита.

Прежде чем выдать кредит под залог недвижимости на первом этапе предлагаемое имущество проверяют на соответствие банковским требованиям. Далее проводится экспертиза отчета оценщика. Если замечаний нет, решается вопрос о предоставлении кредита.

Согласно закону об ипотеке, заёмщику дается право выбора оценщика и страховой фирмы. Однако на практике банк сам определяет круг оценочных компаний, услугами которых может воспользоваться клиент.

Стоит отметить, что банки при рассмотрении кредитной заявки и определении залоговой стоимости занижают стоимость недвижимости и применяют скидку (дисконт). В нее закладываются риски. По квартирам размер скидки колеблется от 10 до 30%. Например, оценщик дает рыночную стоимость квартиры 20 миллионов тенге, при этом банковский дисконт составляет 20%. Тогда залоговая стоимость недвижимости составит 16 миллионов тенге, а значит размер ипотечного кредита под залог квартиры не превысит данную сумму.

Заключение договора

При заключении договора необходимо внимательно изучить все пункты, прописанные крупным и мелким шрифтом, тщательно вникая во все детали. Проверьте чтобы в договоре не было пункта, что банк, в одностороннем порядке без участия заёмщика, вправе изменять условия договора, процентные ставки, вносить дополнения и поправки. Все комиссии должны быть четко прописаны в договоре.

Ставки вознаграждения

Ставку можно выбрать фиксированную на весь срок ипотеки или плавающую. При фиксированной ставке её размер прописывается в договоре, и меняться уже не должен. Изменения могут быть в будущем, но они должны быть согласованы сторонами и закреплены дополнительным договором.

При плавающей ставке вознаграждения в договоре должны быть отражены такие нюансы, как сроки, периодичность и порядок ее изменения. Например, когда процент зависит от курса иностранных валют, это обязательно должно быть отражено в документе.

График платежей

Клиент должен погашать ипотечный кредит ежемесячно равными суммами. В эту сумму входит часть долга плюс проценты за пользование кредитом (аннуитет). Обязательно обратите внимание на этот пункт, перед тем как поставить подпись в договоре. Важно, чтобы график платежей был оформлен отдельным документом и заверен подписью и печатью уполномоченных лиц.

Существует два типа платежей по ипотченому кредиту:

- Аннуитет – все платежи по кредиту будут одинакового размера в течении всего кредитного срока. При этом часть суммы аннуитетного платежа, идущая на погашение основной суммы кредита постепенно растет, а часть суммы идущая на погашение процентов снижается. Например рассмотрим случай если ваш ежемесчный платеж по ипотеке равен 100 тысяч тенге. Вначале большая часть этой суммы (например – 80 тысяч тенге) будет идти на погашение процентного вознаграждения, а меньшая часть (например – 20 тысяч тенге) пойдет на погашение основного долга. Таким образом, вначале вы выплатите банку все обязательства по процентным вознаграждениям, а потом погасите основной долг. Но при этом каждый месяц вы будете платить одну и ту же сумму.

- Погашение равными долями (дифференцированный платеж)– платежи будут более высокими вначале, но будут постепенно снижаться в течении всего кредитного срока. При таком способе на равные части делится не весь долг по кредиту, а только та сумма, которую брал заемщик в кредит. Проценты начисляются каждый месяц на остаток основного долга.

В обоих случаях проценты начисляются на остаток основного долга.

Досрочное погашение ипотечного кредита

Если у вас появится возможность досрочно выплатить ипотеку, то вы имеете на это право, что тоже должно быть  отмечено в договоре. В некоторых банках есть штраф за досрочное погашение. Но, как правило, мораторий длится порядка 6 месяцев, после этого срока вы можете досрочно погасить весь кредит без штрафных санкций.

отмечено в договоре. В некоторых банках есть штраф за досрочное погашение. Но, как правило, мораторий длится порядка 6 месяцев, после этого срока вы можете досрочно погасить весь кредит без штрафных санкций.

Штраф за нарушение условий договора

Если заемщик допустит просрочку платежа, то за это начисляется пеня. Обратите внимание, оставляет ли банк за собой право повышать процентную ставку за просрочку. Вы можете не заметить этот пункт, а потом окажется, что вам нужно будет оплатить пеню за один день просрочки.

Страхование недвижимости

Обязательным пунктом договора ипотечного займа является страхование недвижимости, предоставляемой в залог. В данном случае страхование недвижимости выступает гарантией для банка (кредитора) при рисках: повреждения, уничтожения, утраты недвижимости в результате непредвиденных событий: пожара, взрыва газа, повреждения водой, стихийных бедствий и иных форс-мажорных обстоятельств.

Предположим, что дом, приобретенный по ипотечному займу сгорел, либо стал непригодным для жизни из-за недочетов при постройке (поплыл фундамент, появилась огромная трещина в стене), но погашать кредит все равно придется. Страховка как раз нужна чтобы заемщику, который и так остался без недвижимости, не пришлось еще и выплачивать кредит.

Подобное требование банка о необходимости страхования ипотечного займа обосновано, поскольку это гарантия покрытия непредвиденных рисков банка при выдаче заемщику значительной суммы денег.

Однако в случае требования банком оформления договора страхования в определенной страховой организации заемщик (залогодатель) вправе отклонить предложение и застраховать объект недвижимости в приемлемой для себя иной страховой компании. Банк может потребовать страховку, но не может ограничить заемщика (залогодателя) заставить страховать объект в какой-то определенной страховой организации (поскольку это нарушение банковского законодательства Республики Казахстан).

Если имеются созаемщики, возможно потребуется личное страхование с каждым из них пропорционально их участию в погашении займа.

Расторжение договора и форс-мажор

Обратите особое внимание на такой пункт договора как право банка на расторжение ипотечного договора и требование полного погашения суммы займа. Как правило, это происходит, если клиент регулярно нарушает сроки выплат. У заемщика вообще могут забрать недвижимость. В этом случае он теряет выплаченный банку заем, проценты и остается без жилья.

Обратите особое внимание на такой пункт договора как право банка на расторжение ипотечного договора и требование полного погашения суммы займа. Как правило, это происходит, если клиент регулярно нарушает сроки выплат. У заемщика вообще могут забрать недвижимость. В этом случае он теряет выплаченный банку заем, проценты и остается без жилья.

Может ли банк забрать единственное жилье, являющееся залогом по ипотеке? Данный аспект регулируется статьями 317-321 Гражданского кодекса РК и Законом «Об ипотеке недвижимого имущества». В то же время особенности внесудебной реализации залога могут регулироваться договором о залоге. Банк получит право на внесудебную реализацию жилья, если это оговорено договором, который подписывал залогодатель.

Имейте ввиду, что ипотека – это публичный залог. При ипотеке органы, регистрирующие сделки, делают соответствующие записи о том, что недвижимое имущество обременено залогом. Любое заинтересованное лицо может потребовать выписку из Государственного реестра прав на недвижимое имущество.

Условия ипотеки в Казастане

Кредит на покупку квартиры в Казахстане – очень популярный банковский продукт. Спрос на недвижимость в последние несколько лет растёт. В связи с этим, и предложение не отстаёт. На сегодняшний день в Казахстане существует несколько вариантов ипотеки: от стандартного банковского кредита до специальных программ для покупки как нового, так и вторичного жилья. Внимательно изучив условия всех возможных ипотечных предложений, каждый сможет выбрать для себя лучший ипотечный кредит.

Ипотека в Банках Казахстана

Первый и самый очевидный вариант – стандартные банковские ипотеки. Практически каждый банк второго уровня в Казахстане предлагает ипотечный кредит, условия по которым могут различаться от банка к банку. На сегодняшний день самые низкие ставки можно найти в Сбербанке, RBK и Altyn.

(пока оценок нет)

(пока оценок нет)