Сколько нужно зарабатывать, чтобы пенсия была 20 тысяч рублей

В России назначается три основных вида пенсии: социальная, государственная и страховая. Критерии их назначения и сумма выплат разнятся. Государственная и соцпенсия имеют фиксированное значение. Лишь у получателей страхового пенсионного пособия по возрасту начисленная сумма может быть 20 тысяч рублей и выше.

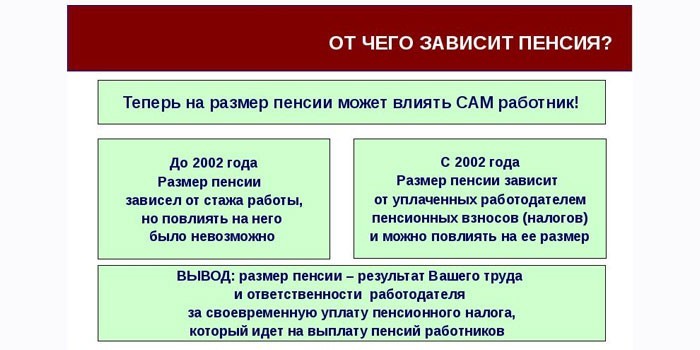

От чего зависит размер пенсии

Страховая пенсия по старости назначается гражданам при достижении предельного возраста. Для начисления нужно иметь минимально установленный страховой стаж и индивидуальный пенсионный коэффициент (ИПК). Эти значения пересматриваются ежегодно.

Две основные составляющие страховой пенсии по старости – это фиксированная выплата (ФВ) и сумма заработанных пенсионных баллов (ПБ).

Значение увеличивается на заранее определенный коэффициент. Базовый размер ФВ в 2019 г. составляет 5 334,19 рубля. Для определенных категорий граждан он другой:

- Лица, проработавшие в районах Крайнего Севера (РКС) 15 и более лет, и которые имеют общий трудовой стаж 20 лет (женщины) или 25 лет (мужчины) – 8 001,29 рубля.

- Граждане, проработавшие в районах, приравненных к Крайнему Северу (РПКС) 20 и более лет, и которые имеют общий трудовой стаж 20 лет (женщины) или 25 лет (мужчины) – 6 934,45 рубля.

Лица, которым присвоена I группа инвалидности, или достигшие 80-летнего возраста, получают ФВ в двойном размере. При наличии иждивенцев дополнительно приплачивается 1/3 от фиксированной выплаты за каждого подопечного, но не больше, чем за троих. Пенсионеры, проживающие в РКС и РПКС, но не наработавшие обозначенный стаж, получают ФВ с учетом повышающего коэффициента. Величина последнего варьируется в зависимости от местности от 1,15 до 2.

Стоимость ПБ тоже ежегодно индексируется с 1 января. Коэффициент повышения установлен законом №350-ФЗ (03.10.2018) В 2019 г. значение равно 87,24 рубля. Сумма всех баллов составляет ИПК.

Расчет страховой пенсии по старости

Принципы и способы исчисления пенсии в России изменялись неоднократно. Начиная с 2015 года, сделать расчет суммы полагающегося пенсионного обеспечения можно с применением специальной формулы. Важно: полученный результат будет примерным. Точную сумму смогут высчитать работники ПФР с учетом информации, находящейся в выплатном деле будущего пенсионера. Формула выглядит так:

ССПВ = ФВ х ПК1 + ИПКобщий х СПБ х ПК 2, где:

- ССПВ – сумма страховой пенсии по возрасту;

- ФВ – фиксированная выплата, установленная конкретному человеку;

- ИПКобщий – количество ПБ, заработанных за всю трудовую деятельность;

- СПБ – стоимость одного ПБ на дату назначения пенсии;

- ПК1 и ПК2 – премиальные коэффициенты. Применяются при условии, что гражданин отказался от назначения пенсионного обеспечения и продолжает работать, достигнув предельного возраста. Их значение определяется приложением к закону №400-ФЗ (28.12.2013).

Количество пенсионных баллов

ИПКобщий – это сумма пенсионных баллов за определенные периоды времени:

- До 2002 года. На размер ИПК влияет количество отработанных лет и начисленная заработная плата.

- С 2002 по 2015 год. ИПК зависит от суммы пенсионного капитала – суммы всех отчислений нанимателя на личный счет работника в ПФР за этот период.

- После 2015 года. Все взносы работодателя за своих сотрудников отображаются на лицевом счете гражданина в ПБ.

- Нестраховые периоды. Сюда причисляется время, когда человек не мог работать по объективным причинам, например, служил в армии, ухаживал за престарелым или находился в декретном отпуске.

В 2019 г. минимум составляет 16,2. Ежегодно он повышается на 2,4. С 2025 г. минимальное количество баллов составит 30. Дополнительно законодательно ограничено максимальное значение ПБ, которые может накопить будущий пенсионер за один календарный год. Это означает, что вне зависимости от того, сколько зарабатывает человек, ему не будет начислено больше:

- 2019 г. – 9,13;

- 2020 г. – 9,57;

- 2021 г. – 10.

Поскольку с 2014 г. введен мораторий на формирование накопительной части пенсии, все взносы перечисляются на страховую часть. По предварительным данным, запрет будет действовать до 2021 года. Если его отменят, максимальное количество ПБ, которые сможет зарабатывать человек, формирующий НЧП, составит 6,25.

Трудовой стаж

Продолжительность трудового стажа никак не влияет на сумму пенсионного обеспечения. Этот показатель нужен только для вычисления ИПК за период до 2002 г. С 2015 г. учитывается лишь страховой стаж. Сюда относится время, на протяжении которого гражданин был официально трудоустроен, а наниматель отчислял за него взносы в Пенсионный фонд (ПФР). Для 2019 г. необходимый стаж равен 10 годам.

С 2024 года минимальная продолжительность страхового стажа, которая будет нужна для назначения пенсионного обеспечения по возрасту, составит 15 лет:

- 2019 г. – 10;

- 2020 г. – 11;

- 2021 г. – 12;

- 2022 г. – 13;

- 2023 г. – 14;

- 2024 г. – 15.

Какая зарплата нужна для пенсии в 20000 рублей

Зная, что количество ПБ напрямую влияют на конечную сумму выплат, можно посчитать, сколько нужно зарабатывать, чтобы была пенсия 20000 рублей:

- Необходимо отнять от 20 тысяч размер базовой ФВ. 20 000 – 5 334,19 = 14 665,81 рубля. Полученный результат делят на стоимость ПБ на дату назначения. Для 2019 г. число ПБ составит 168,1 (14 665,81 / 87,24 = 168,1).

- Исходя из того, что средний стаж по России составляет 33 года, можно определить, сколько ПБ минимум надо зарабатывать в год. 168,1 / 33 = 5,1.

- Если человек получает зарплату в пределах МРОТ (минимальный размер оплаты труда), ему начисляется 1 ПБ. В 2019 г. при доходе в пределах МРОТ будет начислено 1,18 балла.

- Согласно пенсионному калькулятору, размещенному на официальном сайте ПФР, для того чтобы получить 5,1 ПБ в 2019 г., человек должен зарабатывать порядка 49 тысяч рублей (до вычета налогов) ежемесячно.

Сколько нужно лет страхового стажа

Ориентировочно можно просчитать, какой должна быть зарплата для начисления пенсии 20 тысяч рублей в зависимости от продолжения стажа:

- порядка 3 МРОТ – при продолжительности работы 56 лет;

- 4 МРОТ – 42 года;

- 5 МРОТ – 33 года;

- 6 МРОТ – 28 лет;

- 7 МРОТ – 24 года.

Льготы, при которых зарплата может быть ниже

Вышеприведенные примеры касаются только тех получателей пенсии, у которых ФВ устанавливается в базовом размере. На итоговую величину пенсионного обеспечения влияют и другие показатели. Это означает, что можно зарабатывать меньше, но начислено будет 20 тысяч рублей или больше. Так, сумма пенсионного пособия может вырасти за счет доплат, предусмотренных региональным законодательством. Сумма надбавки может варьироваться от нескольких сотен до нескольких тысяч рублей.

Увеличатся выплаты, если формировалась накопительная часть пенсии. Можно и самостоятельно повлиять на величину пенсии. Для этого, например, предлагается накопить определенную сумму в ПФР или негосударственном пенсионном фонде и затем получить ее за один раз или по несколько тысяч рублей ежемесячно.

За каждый целый год, отработанный свыше положенного срока, применяется премиальный коэффициент. ФВ увеличивается за счет следующих факторов:

- районный коэффициент;

- наличие спецстажа в северных регионах;

- выход на заслуженный отдых в более позднее время;

- достижение 80-летнего возраста;

- получение I группы инвалидности;

- наличие на попечении иждивенцев.

Калькулятор расчета пенсии

Видео

Зависимость размера пенсии от зарплаты

Верижникова Марина Геннадьевна

Основной показатель, который оказывает влияние на размер пенсии, представлен заработной платой. Безусловно, дополнительно представителями ПФ учитывается и длительность стажа, но зарплата считается наиболее важным значением.

Поэтому у людей возникает вопрос о том, на какую выплату они смогут рассчитывать, если их зарплата варьируется от 10 до 50 тыс. руб. В каждом случае нужно осуществлять отдельные расчеты, причем процесс может выполняться вручную или с помощью специальных онлайн-калькуляторов, предлагающихся в интернете в свободном доступе.

Нюансы расчета

Любой человек независимо от возраста и стажа работы задумывается о будущей пенсии. Люди мечтают о том, чтобы в пожилом возрасте они были полностью финансово обеспечены, поэтому даже в 30 лет производят расчеты, позволяющие понять, какая именно выплата будет им назначена государством.

При какой зарплате будет максимальная пенсия? Смотрите видео:

10 тыс.

Например, если человек получает в течение 40 лет зарплату, равную 10 тыс. руб., то для начисления страховых взносов будет использоваться база, равная 1 млн. 150 тыс. руб. Количество баллов, полученных гражданином за этот период, будет равно 41,7.

Работодателей обязали индексировать зарплаты? Подробнее тут.

Если часть зарплаты гражданин получает в конверте, то это негативно сказывается на его будущей пенсии, поэтому целесообразно требовать от руководителя компании включения всей суммы в трудовой договор.

20 тыс.

Если же зарплата гражданина равна 20 тыс. руб. в месяц, то при трудовом стаже в 40 лет он сможет накопить только 83,47 баллов. При таких условиях размер пенсии не будет превышать 12616 руб. в месяц. Зарплата гражданина выше в два раза по сравнению с прошлым примером, но пенсия не увеличивается в два раза.

Зарплата в конверте. Фото kpcdn.net

Зарплата в конверте. Фото kpcdn.net

30. 40 и 50 тыс.

Если заработок составляет 30 тыс. руб. ежемесячно, то гражданин сможет рассчитывать на пенсию, равную 16257 руб. При заработке в 40 тыс. руб. выплачивается из ПФ ежемесячно 19899 руб. А если человек на протяжении длительного периода времени получает 50 тыс. руб., то его выплата будет равна 23541 руб.

Куда стоит поехать отдыхать летом? Читайте здесь.

Так как такая зарплата выдается человеку на протяжении всего стажа, равного 40 лет, то за всю трудовую жизнь гражданин получит 125,2 баллов. Стоимость одного балла на текущий момент равна 87,24 руб., поэтому размер пенсии будет равен: 125,2*87,24=10922,4 руб.

К этому значению плюсуется фиксированная выплата, равная 5334,2, поэтому размер пенсии будет равен: 10922,4+5334,2=16257 руб.

Из чего состоит пенсия. Фото kpcdn.net

Из чего состоит пенсия. Фото kpcdn.net

На основании вышеуказанного примера каждый человек может самостоятельно определить, какую пенсию в будущем он сможет получать. Дополнительно можно воспользоваться специальными калькуляторами в интернете.

Дополнительно государством изменяется стоимость одного заработанного пенсионного балла и другие показатели или предельные значения. Поэтому с помощью такого расчета люди только смогут понять примерно, сколько именно они смогут получать в пожилом возрасте.

Почему в России самые низкие зарплаты? Ответ в видео:

Любой человек заинтересован в том, чтобы его будущая пенсия была высокой. Для ее примерного расчета можно пользоваться простым методом, учитывающим количество накопленных баллов и размер заработка. Именно от размера зарплаты зависит, какую именно сумму сможет получать гражданин в старости.

Поэтому люди должны устраиваться на работу в компании, которые официально выплачивают всю зарплату, уплачивая за работника положенные страховые взносы

Как получить пенсию в 50 тысяч рублей?

На среднюю пенсию в 14 000 рублей, которую озвучило Правительство, российские пенсионеры не живут, а выживают. Ведь она не намного отличается от размера прожиточного минимума. Да, на скромную еду этих денег вполне хватает. Но и только. А как же развлечения, отдых, возможность побаловать себя и внуков? Всего этого большинство российских пенсионеров лишены. Если не хочется оказаться в такой ситуации, то можно уже сейчас, в расцвете лет, задуматься о том, как сделать, чтобы получать пенсию, например, в 50 000 рублей. Возможно ли это в наших реалиях? Будем разбираться.

Сколько надо зарабатывать, чтобы получить пенсию в 50 000 рублей

Для начала обратимся к самому простому варианту: работать по специальности и выйти на пенсию в установленный срок. Известно, что размер пенсии зависит от того, сколько лет отработал человек, и какая у него была зарплата. Точнее, от того, какую сумму страховых взносов за него заплатили в пенсионный фонд работодатели. Потому что именно за это сейчас всем гражданам начисляют пенсионные баллы. А пенсия состоит из фиксированной части, одинаковой для всех ( в 2018 году — 4 982,90 рубля), а также страховой части, которая как раз и складывается из накопленных страховых баллов. Формула исчисления суммы пенсии сегодня очень простая:

- СП — страховая пенсия

- ИПК — это сумма всех пенсионных баллов, начисленных на дату назначения гражданину страховой пенсии

- СИПК — стоимость пенсионного балла на дату назначения страховой пенсии

- ФВ — фиксированная выплата.

Правда, есть один важный момент: в 2018 году максимальная заработная плата до вычета НДФЛ, облагаемая страховыми взносами, составляет 85 083 рублей в месяц. Это значит, что с большей суммы можно получить такое же количество пенсионных баллов, как и с этой суммы.

Итак, исходные данные у нас есть, осталось узнать самое главное: сколько нужно заработать пенсионных баллов для получения на выходе 50 000 рублей. Уравнения все научились решать еще в школе, поэтому можно сразу озвучить результат, чтобы не утомлять всех сложными расчетами: таких баллов нужно иметь 551. Тогда, при стоимости в 2018 году одного балла в 81,49 рубль, мы получим такой желаемый результат:

551 х 81,49 + 4 982,90 = 50 109,80 рублей

Но где же взять столько баллов? Сколько лет надо работать и сколько получать? Разобраться с этим нам также поможет знание математики. Путем нехитрых вычислений, можно даже с помощью калькулятора, мы выясняем, что для того, чтобы получить пенсию в 50 000 рублей, простому работнику коммерческой организации необходимо работать минимум 40 лет, получая максимально возможную зарплату в 85 00 рублей. Не 20 и не 30 лет, а 40! А если работать с такой зарплатой 30 лет, можно заработать всего-навсего 302 пенсионных балла и пенсию в размере 29 636,61 рублей. Вот такая арифметика.

А знаете, сколько при этом работодатель заплатит страховых взносов в ПФР за это время? Посчитаем:

85 000 х 12 х 30 х 22% = 6 732 000 рублей

На сколько лет выплаты такой пенсии хватет такой суммы денег? Посчитаем опять:

6 732 000 / (29 636 х 12) = 18,92 года

Учитывая, что возраст выхода на пенсию будет увеличен на 5 лет, то пенсионер-мужчина, чтобы получить всю заработанную им пенсию, должен дожить почти до 84 лет, а пенсионерка-женщина — до 79 лет. Вот такая арифметика.

Есть и другие способы получать пенсию 50 000 рублей

Но вот подойдут ли они обычному человеку? Сомнительно. Ведь для этого ему придется:

- стать космонавтом или летчиком;

- дослужиться до генерала Вооруженных сил или МВД;

- стать судьей со стажем работы не менее 15 лет;

- стать депутатом (желательно Государственной Думы);

- стать высокопоставленным региональным или федеральным чиновником.

Даже рядовым полицейским, военным или другим госслужащим, у которых довольно высокие, по меркам остальных людей, пенсии, получать эти самые 50 000 рублей не получится. Хоть с пенсионной реформой, хоть без нее.

Пенсионные баллы

В ходе очередной пенсионной реформы, произошедшей в 2015г., была введена новая единица расчёта страхового стажа: пенсионные баллы (ПБ), они же индивидуальный пенсионный коэффициент (ИПК). С этих пор пенсия россиян начинает рассчитываться, исходя из количества накопленных ими баллов. Рассмотрим, как рассчитываются пенсионные баллы, сколько баллов нужно накопить для пенсии, и прочие нюансы этого нововведения.

Что такое пенсионные баллы, и порядок их начисления

ИПК был введён в обращение ФЗ №400, вступившим в действие в 2015г. Он является неким абстрактным показателем для финансово-статистических расчётов, имеющим конкретное денежное выражение – стоимость. Введены они были для упрощения расчета при начислении страховых пенсионных выплат.

Порядок начисления ПБ зависит от ряда показателей:

- Величины страхового стажа. Чем большее время переводятся денежные отчисления в страховой фонд ПФР, тем большее количество баллов накопится на счёте данного гражданина.

- Размер заработной платы. Работодатель перечисляет в ПФР сумму, эквивалентную 22% от зарплаты служащего. Следовательно, чем больше оплата труда гражданина, тем быстрее будут накапливаться ИПК на его личном страховом счету.

- Дополнительные факторы, за которые возможно начисление баллов – уход за детьми, инвалидами, стариками, служба в ВСРФ по призыву.

От количества накопленных ПБ напрямую зависит и величина будущей пенсии работника.

Цена пенсионного балла в 2020 г.

Денежное выражение ИПК не является величиной постоянной: ежегодно их денежное выражение меняется. Начиная с момента введения, цена их растёт пропорционально показателям инфляции. Изначально, в 2015г. цена равнялась 64 рублей. Стоимость 1 пенсионного балла в 2020г. составляет уже 87,24 руб., и индексацию его цены предполагается производить и в дальнейшем. Ниже показано изменение цены ИПК с момента его введения до настоящего времени.

Стоимость пенсионного балла по годам, таблица

| Годы | Стоимость (в рублях) |

| 2015 | 64,1 |

| 2016 | 74,2 |

| 2017 | 78,6 |

| 2018 | 81,5 |

| 2019 | 87,2 |

| 2020 | 93 |

| 2021 | 98,8 |

| 2022 | 104,7 |

| 2023 | 110,5 |

| 2024 | 116,6 |

Как перевести баллы в рубли

Перевести количество накопленных на страховом счету баллов ИПК в денежное выражение, нужно всего лишь перемножить их число на стоимость 1 ПБ на момент оформления пенсии. Для наглядности разберём следующий пример. За период рабочего стажа сотрудником, выходящим на покой в 2020г. было накоплено 110 баллов. Цена одного ПБ в этом году составляет 87,24 руб.. Следовательно, для определения общего количества ИПК в рублёвом эквиваленте понадобиться помножить 110 на 87,2.

Калькулятор перевода пенсионных баллов в рубли

Для удобства перевода пенсионных баллов в рубли к услугам пользователей имеются онлайн-калькуляторы, с помощью которых можно вычислить накопленные ИПК в рублях. Для этого потребуется заполнить электронные поля, внеся информацию о количестве имеющихся на счету ПБ, и планируемом годе ухода на пенсию.

Максимальное количество баллов в 2020 г.

Пенсионное законодательство устанавливает верхнее ограничение количества пенсионных баллов, которые гражданин может накопить за один год трудовой деятельности. В 2020г. максимальное количество ПБ, которые может накопить россиянин за 12 месяцев равно 9,13 балла. Начиная с момента введения ИПК, происходит постоянное увеличение этого максимального количества. Закончиться повышение должно в 2021г., когда данный показатель достигнет 10 ПБ в год. Динамика этого роста выглядит следующим образом:

- 2016г. — 7,8

- 2017г. — 8,6

- 2018г. — 8,7

- 2019г. — 9,13

- 2020г. — 9,57

- 2021 — 10.

Ограничения на величину балльных накоплений введены в соответствии с максимальным размером зарплаты, с которой производятся отчисления в страховой фонд ПФР. В 2020г. потолок для отчислений составляет 74 тыс. руб. и будет незначительно повышаться вплоть до 2021г. Сверх указанной суммы пенсионные взносы не уплачиваются. Сделано это во избежание социального расслоения среди пенсионеров: лица, получающие сегодня сверхвысокие зарплаты не смогут рассчитывать на такие же сверхвысокие пенсионные выплаты, в десятки раз превышающие средние показатели по стране.

Зависимость размера пенсии от количества баллов

Сегодня величина пенсии напрямую зависит от величины ИПК гражданина. Если количество накопленного ИПК не достигает установленного минимального порога, то человек может рассчитывать только на оформление соц.пенсии по старости.

Расчёт величины страховой пенсии производится по нижеприведенной формуле:

СП = ИПК х ПБ + ФП, в которой:

- СП — искомая величина страховой пенсии.

- ИПК — пенсионный коэффициент гражданина.

- ПБ — стоимость 1 пенсионного балла на момент оформления пенсии.

- ФП — фиксированная сумма социальной пенсии, назначаемой по достижении установленного возрастного порога.

На начало 2019г. величина фиксированной социальной пенсии по старости составляет в РФ 5,33 тыс. руб.

Пример самостоятельного исчисления.

Гражданин накопил за свою трудовую деятельность 100 баллов пенсионного коэффициента. Исходя из вышеприведенной формулы, получаем 100 х 87,2 + 5,33 = 14,06 руб. Именно на такую пенсию может рассчитывать работник, выходящий на покой в 2019г. со 100 ПБ в активе.

необходимое количество баллов, чтобы выйти на пенсию

Помимо максимального значения ПБ, законодательство также устанавливает и минимальную их величину. Она необходима для начисления гражданину страховой пенсии. Если на счету в ПФР недостаточное число баллов, то ему назначается лишь пенсия по старости. Размер минимальных показателей ИПК увеличивается с каждым годом. В 2019г. оформить страховую пенсии вправе только работники, имеющие на счету 16,2 балла. В последующие годы минимальное количество будет расти таким образом:

- 2020г. — 18,6

- 2021г. — 21

- 2022г. — 23,4

- 2023г. — 25,8

- 2024г. — 28,2

- 2025г. — 30

Начисление пенсионных баллов ИП

В отношении частных предпринимателей и самозанятых граждан, балльная система начисления пенсий имеет свои нюансы. Если за наёмных сотрудников взносы в ПФР отчисляет работодатель, то ИП перечисляют средства сами за себя. То есть, предприниматель выступает одновременно и в роли застрахованного лица, и страхователя. Величина отчислений фиксирована, и устанавливается в соответствии со ст. №430 НКРФ.

Минимальной базой для расчета отчислений является установленный в стране МРОТ. То есть, в 2020 г. ИП обязан перечислять ежемесячно в систему ОПС проценты с суммы в 9,48 тыс. руб. При этом, предприниматель, по своему желанию, вправе совершать и большие выплаты.

Здесь к нему применяются те же правила, что и к прочим гражданам (данные на 2019г.):

- Максимально возможное количество накопленных ПБ за год — 9,13.

- Достигнут установленный законом возрастной порог.

- Имеется минимальный трудовой стаж в годах и страховой – в ИПК .

Какой должен быть коэффициент для пенсии

В 2019г. минимальный ИПК для страховой пенсии составляет 16,2 ПБ. Однако, это не единственное условие для ухода на пенсию. Человек должен иметь в своём активе, как минимум, 10-летний трудовой стаж. К 2024г. величина необходимого стажа постепенно увеличится до 15 лет. Кроме этого, работник должен достичь определённого пенсионным законодательством возраста. На 2019г. он составляет 60,5 лет для работников-мужчин и 55,5 лет – для женской половины.

Какой ИПК самый высокий

Исходя из максимального количества ПБ, которое можно заработать за год, и продолжительности трудового стажа, можно рассчитать величину будущей пенсии. От этих показателей напрямую зависит величина ИПК каждого трудящегося. Для сравнения, пенсия обладателя 50 баллов, вышедшего на покой в 2019г. будет составлять немногим более 10 тыс. руб. А гражданин, в активе которого имеется 200 баллов, будет получать ежемесячно уже свыше 22 тыс. рублей. В среднем же, исходя из величины трудового стажа в 25 лет, для получения такой пенсии необходимо иметь зарплату, как минимум, в 3 МРОТ.

Особенности расчёта пенсий в 2024г

Протекающая сегодня пенсионная реформа должна закончиться в 2024г. к этому времени стоимость 1 ПБ увеличится до 116,6 рублей, а максимально допустимое число накапливаемых в год баллов – до 10 единиц. Исходя из этих величин, и будет производиться расчет пенсий в 2024г.

Условия для оформления пенсии в это время будут следующими:

- Минимальный возрастной порог– 65 лет мужчинам и 60 женщинам.

- Минимальный ИПК – 30 баллов.

- Минимальный рабочий стаж – 15 лет.

Вопросы и ответы

Напоследок рассмотрим ряд вопросов, наиболее часто возникающих у россиян относительно произошедших пенсионных нововведений.

Что такое Е-баллы?

Е-баллы, это электронный аналог ИПК, отражающий состояние страхового счёта гражданина. Начисляются они сотрудниками ПФР в зависимости от величины зарплаты работника и от длительности его трудового стажа.

Что делать, если не хватает ПБ?

Иногда случается ситуация, когда у человека стаж есть, а баллов нет. Лицам, которым не хватает величины ИПК для оформления страховой пенсии, назначается социальная. Она значительно ниже по величине, поэтому рекомендуется, до выхода на покой, увеличить количество индивидуальных пенсионных баллов. Сделать это можно, отложив выход на пенсию на год-другой, и заработать необходимые ПБ.

Можно также включить в общий стаж неучтённые периоды: срочная служба, уход за малолетними детьми, инвалидами и престарелыми людьми. В этом случае, за каждый год, начисляется по 1,8 балла. В крайнем случае, недостающие баллы можно попросту купить.

Как купить недостающие баллы?

Пенсионное законодательство предусматривает возможность покупки ПБ теми лицами, у которых не хватает ИПК для назначения страховой пенсии. Для этого следует обратиться в территориальное отделение ПФР. Покупка фактически производится в виде уплаты дополнительных взносов в систему ОПС, но производимых не работодателем, а самим гражданином из личных сбережений.

Баллы по уходу за детьми?

Дополнительные баллы ИПК начисляются за время, отданное уходу за детьми, возрастом менее 1,5 лет. При этом порядок начисления таков:

- За 1-го ребёнка – 1,8 балла.

- За 2-го — 3,6

- За 3-м — 5,4.

За четвёртого и последующего ребёнка дополнительные ПБ не начисляются.

Начисление баллов за советский период

Стаж граждан, начавших трудовую жизнь ещё в советское время, рассчитывается в соответствии с ФЗ №173. Алгоритм вычислений выглядит так:

- Рассчитывается коэффициент зарплаты – соотношение заработка гражданина и уровня средней зарплаты по стране. Если это показатель не более 1,2, то будет учитываться лишь максимальный порог.

- Далее вычисляется коэффициент, который лежит в пределах от 0,55 до 0,75%. При этом величина стажа в 25 лет (для женщин — 20), даёт значение коэффициента в 0,55%. Чтобы получить 0,75%, мужчина должен был проработать 45 лет, а женщина – 40.

- Далее полученные коэффициенты, стажа и зарплаты, перемножаются. Полученное число множат на среднюю величину заработной платы в СССР за 1991г (1,67 тыс. руб.).

- Из получившегося числа вычитают 450 – величина базовой пенсии в 2001г.

- Последним шагом полученную разность индексируют на прошедшие года, и делят на текущую цену 1 ПБ. В итоге получается наработанное количество пенсионных баллов за советское время.

30 баллов для пенсии, это сколько?

К 2024г. планируется установить минимальный порог ИПК, необходимый для начисления страховой пенсии, величиной в 30 баллов. Много это или мало? С 2021г. максимальное количество баллов, которое можно накопить за год, будет равняться 10. Но это при условии, что величина зарплаты у работника будет максимальная, с которой удерживаются взносы: в 2020г. это 74 тыс. рублей. В таком случае, чтобы набрать 30 баллов, придётся работать всего 3 года. Но, поскольку средняя зарплата по стране почти вдвое меньше, то большинству россиян, для наработки 30 ПБ потребуется трудиться вдвое дольше. А при зарплате, равной МРОТ (9,7 тыс.) в год получиться накопить не более 1,5 баллов ИПК.

Количество ПБ за год стажа, и их накопление

Баллы, накопленные за каждый год стажа, плюсуются, в результате чего к моменту достижения гражданином возрастного порога, необходимого для ухода на пенсию, на его личном счету аккумулируется некая сумма ПБ. Исходя из неё, и производится расчёт величины пенсионных выплат. В 2020г. максимальное количество баллов, которое может заработать россиянин, ограничивается 9,13 единиц. Но к 2021г. планируется увеличение их возможного количества до 10.

Пенсионный стаж подешевел в два раза. Год стоит на 40 000 ₽ меньше

В 2019 году пенсионный стаж в России можно будет купить в два раза дешевле. Поправки уже вступили в силу. Вместо 70 тысяч рублей за год пенсионного стажа в 2019 году можно заплатить только 30 тысяч. Что это значит и зачем об этом знать молодым — читайте ниже.

Желтая плашка, помоги мне выжить среди этой смертной любви!

- В России вдобавок ко всему есть простенькая социальная пенсия и классненькая страховая пенсия по возрасту. Страховая больше и наступает раньше.

- Чтобы получить право на страховую пенсию по возрасту, нужно за жизнь накопить хотя бы минимум трудового стажа и пенсионных баллов.

- Некоторые люди не успевают их накопить. Тогда баллы и стаж можно докупить. При этом не нужно иметь трудовой договор или быть ИП .

- Раньше год стажа стоил дороже. С 2019 года он в два раза дешевле. Но и баллов за эту сумму дадут в два раза меньше.

- Чтобы докупить стаж и баллы, нужно подать заявление и заплатить страховые взносы до 31 декабря.

- Можно купить стаж себе или кому угодно, например родителям. Это удобно, если родителю не хватает одного-двух лет стажа, чтобы выйти на пенсию по возрасту.

- Не хотите спонсировать Пенсионный фонд России? Становитесь самозанятым с 2019 года и копите себе на пенсию сами.

Матчасть о пенсиях по старости

В России есть несколько видов пенсий. Одна из них — это пенсия по старости. Ее обычно называют страховой или трудовой. Любой человек в определенном возрасте имеет право получать деньги от государства, даже если он здоров, полон сил и способен работать.

Чтобы получить право на страховую пенсию по старости, должны совпасть такие условия:

- Наступил пенсионный возраст, предусмотренный законом.

- Накопился минимальный трудовой стаж. В 2018 году это 9 лет, а в 2024 году — 15.

- На лицевом счете есть минимальное количество баллов. В 2018 году для назначения пенсии нужно заработать 13,8 балла, а в 2024 году — минимум 28,2 балла.

Если хотя бы одно условие не соблюдается, права на пенсию по старости нет. То есть даже мужчине пенсионного возраста, который последние пять лет работал на должности с хорошей зарплатой и накопил баллы, не дадут пенсию, если у него только 7 лет официального трудового стажа: потому что стажа не хватает.

И наоборот: можно иметь 20 лет стажа, но получать серую зарплату и к пенсионному возрасту накопить слишком мало баллов. Придется работать дальше или ждать социальную пенсию.

Но есть еще один вариант: докупить недостающий стаж и баллы вместе с ним. И получать не социальную пенсию, а трудовую.

О чем речь в новом законе?

Поправки касаются добровольного пенсионного страхования. И тут еще немного матчасти с разъяснением, что это вообще такое.

Обязательное страхование. Есть обязательное пенсионное страхование — когда работодатели обязаны платить взносы за сотрудников или ИП платят фиксированные взносы за себя. Это не по желанию, а обязательно. Взамен сотрудники и предприниматели получают пенсионный стаж и баллы, которые потом влияют на пенсию.

Добровольное страхование. Еще есть добровольное пенсионное страхование. Это когда у человека нет работодателя и он не ИП , но тоже хочет когда-нибудь получать пенсию. Тогда он может сам купить себе стаж за деньги.

Например, женщина занимается детьми и не хочет работать. Платить ей пенсию только за факт материнства государство не будет. Но если муж или она сама добровольно заплатят страховые взносы, этот оплаченный период зачтется как стаж и потом будет учитываться при назначении пенсии.

Или водитель всю жизнь работал сам на себя без регистрации. А тут приближается пенсионный возраст. Здоровье уже не то, накоплений нет, но и права на страховую пенсию в 66 лет тоже нет из-за нехватки стажа — не хватать может одного года. Тогда водитель купит себе этот год стажа и получит право на пенсию. Скорее всего, расходы на стаж отобьются ему за несколько месяцев. А так пришлось бы ждать еще пять лет до социальной пенсии.

Вот в этих правилах добровольного пенсионного страхования и произошли изменения.

Как было раньше?

Чтобы стать участником системы добровольного пенсионного страхования, нужно заплатить взносы. Но не какую угодно сумму, а ту, что установило государство. Государство говорит: если вы хотите купить один год страхового стажа, заплатите вот столько денег. А мы вам — стаж и какое-то количество баллов.

Раньше минимальная стоимость одного такого года считалась по формуле:

МРОТ × 2 × 26% × 12

МРОТ берут на начало того года, за который платят взносы. С 1 января 2019 года МРОТ равен 11 280 рублям. То есть один год стажа в 2019 году стоил бы: 11 280 Р × 2 × 26% × 12 = 70 387 Р .

Если средняя пенсия в России примерно 14 тысяч рублей, то взносы за год окупились бы примерно за полгода. Но это если бы пришлось докупать только один год. Если не хватает трех лет, сумма взносов была бы уже больше. И может быть, выгоднее инвестировать ее куда-нибудь еще вместо пенсионного фонда.

Что изменилось в покупке стажа для пенсии?

С 2019 года формула для расчета стоимости стажа за год будет такой:

То есть за основу берется уже не двойной МРОТ , а одинарный. Да еще и тариф снижается с 26% до 22%. И вот что получится со стоимостью страхового года в 2019 году: 11 280 × 22% × 12 = 29 779 Р .

То есть в 2019 году на покупку стажа понадобится в два раза меньше денег, чем нужно было бы до этих поправок. Значит, отобьется эта сумма меньше чем за три месяца. Но в каждом случае целесообразность вложений нужно считать индивидуально.

А что с баллами? Их начисляют при покупке стажа?

Да, при покупке стажа тоже начисляются так называемые пенсионные баллы. Для назначения пенсии их нужно накопить минимальное количество, иначе пенсии не будет. Количество накопленных баллов влияет на размер пенсии. У каждого балла есть стоимость, она меняется каждый год. Сколько баллов накопили к пенсии — за столько баллов вам и будет платить государство дополнительно к фиксированной выплате. В 2019 году один балл будет стоить 87 рублей, а фиксированная выплата составит 5334 рубля.

Сумма баллов зависит от фактически уплаченных взносов за год и максимальной суммы взносов, которая установлена государством. В 2018 году можно набрать максимум 8,7 балла за год, с 2021 года будет 10.

За 70 тысяч рублей в 2019 году можно будет купить больше баллов, чем за 30 тысяч. Поэтому стаж по новой формуле можно купить дешевле, но на размер пенсии такая сумма взносов повлияет меньше.

Если хочется купить больше баллов, придется потратить больше денег. Например, если для назначения пенсии не хватает года стажа или одного балла, можно потратить 30 тысяч и получить право на страховую пенсию по старости.

Но если для назначения пенсии не хватает одного года стажа и трех баллов, то 30 тысяч рублей не хватит: три балла на них никак не купить. Но можно заплатить за год не минимальную сумму взносов, а больше. Посчитать количество баллов исходя из суммы, с которой вы планируете платить страховые взносы, можно с помощью калькулятора на сайте ПФР . Но пока он учитывает формулу за 2018 год — в 2019 году она изменится, так что не торопитесь с подсчетами.

Какие еще есть варианты заработать стаж и баллы, кроме уплаты взносов?

Стаж и баллы могут начислять, даже если вы вообще ничего не платите и нигде не работаете.

Россияне с зарплатой меньше 100000 на пенсию могут не расчитывать

До России стал доходить весь смысл пенсионной реформы. Россияне с низкими официальными зарплатами в будущем лишатся страховой пенсии. Это предполагает действующая система расчета выплат по старости. На тревожную для миллионов людей информацию обратила внимание газета «АиФ» после публикации очередного постановления правительства на пенсионную тему.

Документ кабмина устанавливает с 2020 года новую предельную величину базы для исчисления страховых взносов на обязательное пенсионное страхование — 1,292 тысяч рублей в год. Сейчас она составляет 1,150 тысяч рублей. Таким образом, ежегодный предельный заработок увеличится на 142 тысячи рублей или на 11,833 тысячи рублей в месяц.

Причем этот показатель за последние годы кабмин увеличивает темпами, намного опережающими темпы роста зарплат. Судите сами: в 2015 году — 59,250 тысяч рублей; в 2016-м — 66, 333; в 2017-м — 73,0; в 2018-м — 84, 083; в 2019-м — 95,833 и в 2020 году запланировано 107,666 тысячи рублей. Рост почти в два раза. Но от предельной величины базы исчисления взносов зависит размер пенсии! И в этом — весь смысл затеянной пенсионной реформы.

Конкретный расчет, демонстрирующий эту зависимость, выглядит так:

Предположим, зарплата россиянина 40 тысяч рублей в месяц (за год 480 тысяч рублей). Эту сумму надо разделить на «предельную величину базы» и умножить на 10. При таком доходе в 2015-м работник получит от ПФР 6,75 пенсионных балла, в 2019-м — 4,17 балла, а в 2020-м, при новой предельной величине, всего 3,71 балла. То есть с каждым годом будет заработано все меньше баллов.

Но это если человек получает хотя бы 40 тысяч рублей. А при зарплате в 20 тысяч рублей можно заработать только 2 балла в год — это всего 200 рублей прибавки к пенсии. Причем со временем, при увеличении предельной величины базы, количество баллов и денег еще уменьшится. Так что зарабатывающие на уровне прожиточного минимума страховую пенсию вообще не получат. Пенсионная реформа решит главную проблему — средства будут сэкономлены.

Как известно, медианная зарплата в России чуть выше 26 тысяч рублей. То есть половина всех работников в стране имеет зарплату ниже этого уровня. Соответственно с проблемой отсутствия пенсий или их микроскопического размера (а значит тотальной нищеты) однажды столкнется половина России. Социальные последствия пенсионной реформы страшно представить.

Этот процесс уже начался, хотя и не стал пока масштабным. Если в 2017 году отказов в пенсиях было 125 тысяч, то в 2018-м уже 170 тысяч. Согласно прогнозам, скоро без пенсий, благодаря пенсионной реформе, останутся миллионы и миллионы стариков. Почву для этого и готовит правительство, натихую от общества устанавливая показатели подспудно влияющие на размер пенсий низкооплачиваемых работников.

Кажется, правительство было бы радо, если бы все эти старики поскорее отправились на кладбище. Во всяком случае, снижая им размер будущих пенсий, власти одновременно упрощают выплату разовых пособий на погребение, а партия «Единая Россия» даже обещает их индексацию — только умрите поскорее! Индексировать пенсии работающим пенсионерам, напомним, власти не хотят.

Возникает резонный вопрос: если государство фактически обманывает людей со страховой пенсией, от которой зависит выживание человека, то как ему можно доверять в сфере добровольного страхования, систему которого с такой помпой презентовал недавно Минфин? Гарантирует ли название «гарантированный пенсионный продукт», что государство не «кинет» и здесь?

Не исключено, что все эти людоедские пенсионные реформы, касающиеся страховых пенсий, реализуются чиновниками лишь для того, чтобы насильно «загнать» россиян в негосударственные пенсионные фонды, где менеджерами служит их родня, да и они сами порой после отставки с госслужбы. Управлять чужими деньгами за хорошую зарплату — что может быть приятнее. Так?

— В первую очередь необходимо осознать, что пенсионная система — это производная от уровня социально-экономического развития страны, который в свою очередь определяется эффективностью принятой политико-экономической модели, — считает главный аналитик Центра аналитики и финансовых технологий Антон Быков. — Это значит, что невозможно соединить не подходящие друг другу экономическую и пенсионную системы.

В России мы имеем централизованную сырьевую капиталистическую систему, которая в принципе подразумевает прогрессирующее расслоение в доходах между беднеющим большинством граждан и богатеющим меньшинством. Это происходит и из-за самой основы капитализма, где капитал все более консолидируется в ограниченных руках, и из-за высокой централизации государственного управления, где у местных властей остается все меньше финансового ресурса для развития. И наконец, из-за гипертрофированности сырьевых доходов в структуре доходов федерального бюджета, что через зависимость от импорта и слабость рубля, постоянно снижает покупательную способность граждан.

В итоге, российские власти выстраивают пенсионную систему, проводя пенсионную реформу, как продолжение этой модели и этих процессов, в которых уже заложено понимание дальнейшего снижения покупательной способности граждан, а значит и необходимости уменьшения их государственного обеспечения, особенно для пенсионеров. Ведь с капиталистической точки зрения они уже не столь выгодны для экономики, как наиболее производительные и потребляющие молодые работники. Так что не стоит удивляться тому, что в законах и постановлениях мы находим фактическое следствие обозначенной выше логики.

«СП»: — Как там у классика: «Право — это воля господствующего класса, возведенная в закон»…

— Пример с неадекватным реалиям увеличением предельного уровня заработка, из-за которого количество начисляемых баллов по страховой пенсии для большинства граждан будет сокращаться, яркое тому подтверждение. И подобных действий будет еще очень много, пока Россия не изменит свою политико-экономическую систему и не скорректирует вектор развития.