Дивиденды ПАО Новатэк 2020: размер и дата выплаты

18 октября 2019

Сегодня я проанализирую дивидендные потоки компании Новатэк: дивиденды 2019 года, установленную политику в этом вопросе. Какие выплаты получат инвесторы и ближайшее время?

Какая годовая доходность у акций и на что рассчитывать акционерам в будущем? Наряду с этим я покажу, когда следует покупать бумаги, что такое дата закрытия реестра и чем она отличается от даты отсечки под дивиденды. Читатель найдет список лучших брокеров с высокой надежностью.

Дивидендная политика

Корпоративной политикой в области дивидендных начислений Новатэка установлен минимальный размер выплаты, равный 30 % от скорректированной чистой прибыли по МСФО. Корректировки подразумевают вычитание неденежных статей и статей, не относящихся к основной деятельности.

В плане периодичности Новатэк придерживается практики выплат дивидендов 2 раза в год.

Все дивиденды компании за последние 10 лет

| За какой год | Период | Последний день покупки | Дата закрытия реестра | Размер на акцию | Дивидендная доходность | Цена акции на закрытии | Дата выплаты |

|---|---|---|---|---|---|---|---|

| 2019 | 2 кв | 4 мая 2020 | 6 мая 2020 | 20,01 ₽ | 1,48% | 31.05.2020 | |

| 2018 | 4 кв | 8 окт 2019 | 10 окт 2019 | 14,23 ₽ | 1,08% | 1 314 ₽ | 04.11.2019 |

| 2018 | 4 кв | 2 мая 2019 | 6 мая 2019 | 16,81 ₽ | 1,39% | 1 207,2 ₽ | 01.07.2019 |

| 2017 | 4 кв | 8 окт 2018 | 10 окт 2018 | 9,25 ₽ | 0,78% | 1 180 ₽ | 01.11.2018 |

| 2017 | 4 кв | 30 апр 2018 | 3 мая 2018 | 8 ₽ | 1,04% | 770 ₽ | 01.06.2018 |

| 2016 | 4 кв | 6 окт 2017 | 10 окт 2017 | 6,95 ₽ | 1,03% | 677,1 ₽ | 01.12.2017 |

| 2016 | 4 кв | 27 апр 2017 | 2 мая 2017 | 7 ₽ | 1% | 697,1 ₽ | 01.06.2017 |

| 2015 | 7 окт 2016 | 11 окт 2016 | 6,9 ₽ | 1,02% | 674,1 ₽ | 01.12.2016 | |

| 2015 | 28 апр 2016 | 4 мая 2016 | 6,9 ₽ | 1,08% | 638,1 ₽ | 01.06.2016 | |

| 2014 | 2 окт 2015 | 6 окт 2015 | 6,6 ₽ | 1,12% | 588,1 ₽ | 01.11.2015 | |

| 2014 | 29 апр 2015 | 5 мая 2015 | 5,2 ₽ | 1,04% | 499 ₽ | 01.06.2015 | |

| 2013 | 23 окт 2014 | 27 окт 2014 | 5,1 ₽ | 1,24% | 411,91 ₽ | 01.12.2014 | |

| 2013 | 25 апр 2014 | 29 апр 2014 | 4,49 ₽ | 1,35% | 333 ₽ | 01.05.2014 | |

| 2012 | 12 сен 2013 | 16 сен 2013 | 3,4 ₽ | 0,86% | 393,17 ₽ | 01.11.2013 | |

| 2012 | 21 мар 2013 | 21 мар 2013 | 3,86 ₽ | 1,22% | 315,47 ₽ | 01.05.2013 | |

| 2011 | 10 сен 2012 | 10 сен 2012 | 3 ₽ | 0,83% | 360,6 ₽ | 01.11.2012 | |

| 2011 | 23 мар 2012 | 23 мар 2012 | 3,5 ₽ | 0,88% | 399,98 ₽ | 01.06.2012 | |

| 2010 | 8 сен 2011 | 8 сен 2011 | 2,5 ₽ | 0,63% | 394,32 ₽ | 01.11.2011 | |

| 2010 | 22 мар 2011 | 22 мар 2011 | 2,5 ₽ | 0,69% | 364,49 ₽ | 01.05.2011 | |

| 2009 | 9 сен 2010 | 9 сен 2010 | 1,5 ₽ | 0,66% | 226,74 ₽ | 01.10.2010 | |

| 2009 | 22 мар 2010 | 22 мар 2010 | 1,75 ₽ | 0,92% | 189,98 ₽ | 01.05.2010 | |

| 2008 | 9 сен 2009 | 9 сен 2009 | 1 ₽ | 0,83% | 120,36 ₽ | 01.10.2009 | |

| 2008 | 20 апр 2009 | 20 апр 2009 | 1,52 ₽ | 1,63% | 93,39 ₽ | 01.05.2009 | |

| 2007 | 24 июл 2008 | 24 июл 2008 | 1 ₽ | 0,53% | 189 ₽ | 01.11.2008 | |

| 2007 | 10 апр 2008 | 10 апр 2008 | 1,52 ₽ | 0,83% | 183,6 ₽ | 01.08.2008 |

Какие дивиденды выплатят в 2019 году

Также совет директоров Новатэк рекомендовал выплату по итогам результата работы 1-го полугодия 2019 г. в размере 14,23 рубля на бумагу.

Когда выплатят дивиденды в 2019 году

Дата фиксации реестра для установления акционеров Новатэк, имеющих право на получение дивидендных выплат, назначена на 10.10.2019 г.

Однако, так как Московская биржа работает в формате «Т + 2» (торговый день + 2 рабочих дня), датой отсечки под дивиденды компании Новатэк является 8 октября.

Для получения дивидендов необходимо быть акционером эмитента по состоянию на закрытие торгов именно в день отсечки.

Средства поступают на счета инвесторов, как правило, через 1–4 недели после закрытия реестра акционеров под фиксацию участников, имеющих право на получение дивидендов.

Доходность акций

Для расчета доходности в качестве базовой цены возьму 1300 рублей за одну обыкновенную акцию компании Новатэк. В таком случае дивидендная LTM-доходность (за последние 12 месяцев) составит: (16,81 + 14, 23)/1 300 = 2,39 % без учета налогов или 2,08 % с учетом НДФЛ.

Как приобрести акции и получать дивиденды

Бумаги фирмы Новатэк котируются на Московской бирже. Поэтому самым простым и правильным способом будет открыть счет у российского лицензированного брокера и приобрести на него акции.

Лучшие брокеры

| Название | Рейтинг | Плюсы | Минусы |

| Финам | 8/10 | Самый надежный | Комиссии |

| Открытие | 7/10 | Низкие комиссии | Навязывают услуги |

| БКС | 7/10 | Самый технологичный | Навязывают услуги |

| Кит-Финанс | 6.5/10 | Низкие комиссии | Устаревшее ПО и ЛК |

Данный список включает лучшие российские брокерские компании, которые обладают высокой надежностью, конкурентными комиссиями и отличным уровнем сервиса.

Предупреждение о Форекс и БО

Бинарные опционы – это онлайн-сервисы, где клиентам предлагается сделать ставку на будущее движение цены какого-либо актива через установленный промежуток времени.

По своей сути такие псевдофинансовые порталы являются аналогами онлайн-казино или подобным им интернет-ресурсам. Они ни имеют никакого отношения к реальным рынкам, и никаких действительных транзакций по приобретению прав на активы там не проводится.

Форекс – это внебиржевой рынок, где в основном торгуются валютные пары разных стран. Через форекс-дилера невозможно приобрести активы фондового рынка.

Заключение

Подводя итог дивидендного обзора организации Новатэк, хочу отметить, что читателя не должна удивлять столь небольшая дивидендная доходность акций эмитента.

Так как это компания, показывающая хороший рост операционных показателей и развивающая свой бизнес за счет ввода новых проектов (т. е. компания роста), ее оценка уже как бы отражает рост дивидендных начислений будущих периодов.

Надеюсь, было интересно, а главное, полезно. Обязательно подписывайтесь на статьи и делитесь ими в социальных сетях.

Дивиденды Новатэк 2020

Быстрые ссылки

Прогноз ближайших дивидендов на одну акцию Новатэк сегодня

Акции покупаются лотами, поэтому мы округляем количество акций, чтобы получить полный лот. Также не забывайте про комиссии брокера и биржи.

Калькулятор дивидендов

Подписывайтесь на наш телеграм

История дивидендов ПАО “НОВАТЭК”

Исторические данные по дивидендам и дивидендной доходности

| Купить до | Реестр | Дивиденд | Доходность | Цена на закрытии |

|---|---|---|---|---|

| 7 окт 2020 | 10 окт 2020 | 14,23 ₽ | 1,23 % | |

| 4 мая 2020 | 6 мая 2020 | 19,84 ₽ | 1,72 % | |

| 8 окт 2019 | 10 окт 2019 | 14,23 ₽ | 1,08 % | 1 314 ₽ |

| 2 мая 2019 | 6 мая 2019 | 16,81 ₽ | 1,39 % | 1 207,2 ₽ |

| 8 окт 2018 | 10 окт 2018 | 9,25 ₽ | 0,78 % | 1 180 ₽ |

| 30 апр 2018 | 3 мая 2018 | 8 ₽ | 1,04 % | 770 ₽ |

| 6 окт 2017 | 10 окт 2017 | 6,95 ₽ | 1,03 % | 677,1 ₽ |

| 27 апр 2017 | 2 мая 2017 | 7 ₽ | 1 % | 697,1 ₽ |

| 7 окт 2016 | 11 окт 2016 | 6,9 ₽ | 1,02 % | 674,1 ₽ |

| 28 апр 2016 | 4 мая 2016 | 6,9 ₽ | 1,08 % | 638,1 ₽ |

| 2 окт 2015 | 6 окт 2015 | 6,6 ₽ | 1,12 % | 588,1 ₽ |

| 29 апр 2015 | 5 мая 2015 | 5,2 ₽ | 1,04 % | 499 ₽ |

| 23 окт 2014 | 27 окт 2014 | 5,1 ₽ | 1,24 % | 411,91 ₽ |

| 25 апр 2014 | 29 апр 2014 | 4,49 ₽ | 1,35 % | 333 ₽ |

| 12 сен 2013 | 16 сен 2013 | 3,4 ₽ | 0,86 % | 393,17 ₽ |

| 21 мар 2013 | 21 мар 2013 | 3,86 ₽ | 1,22 % | 315,47 ₽ |

| 10 сен 2012 | 10 сен 2012 | 3 ₽ | 0,83 % | 360,6 ₽ |

| 23 мар 2012 | 23 мар 2012 | 3,5 ₽ | 0,88 % | 399,98 ₽ |

| 8 сен 2011 | 8 сен 2011 | 2,5 ₽ | 0,63 % | 394,32 ₽ |

| 22 мар 2011 | 22 мар 2011 | 2,5 ₽ | 0,69 % | 364,49 ₽ |

| 9 сен 2010 | 9 сен 2010 | 1,5 ₽ | 0,66 % | 226,74 ₽ |

| 22 мар 2010 | 22 мар 2010 | 1,75 ₽ | 0,92 % | 189,98 ₽ |

| 9 сен 2009 | 9 сен 2009 | 1 ₽ | 0,83 % | 120,36 ₽ |

| 20 апр 2009 | 20 апр 2009 | 1,52 ₽ | 1,63 % | 93,39 ₽ |

| 24 июл 2008 | 24 июл 2008 | 1 ₽ | 0,53 % | 189 ₽ |

| 10 апр 2008 | 10 апр 2008 | 1,52 ₽ | 0,83 % | 183,6 ₽ |

Курс акций Новатэк на сегодня

Подписывайтесь на нас

Получите расширенный доступ к сервису по дивидендам

- Купить акции заранее и продать сразу после дивидендного гэпа в ноль, получив дивиденды.

- Купить акции после гэпа с расчетом на быстрое восстановление цены акции.

- Использовать 1 и 2 стратегии вместе.

Данные берутся на основе цены закрытия.

История закрытия дивидендного гэпа и оптимальной покупки

Когда нужно было купить, чтобы выйти после гэпа в ноль и как закрывался дивидендный гэп

| Купить до | Реестр | Дивиденд | Доходность | Цена на закрытии | Оптимальная дата покупки | Закрытие гэпа | ||

|---|---|---|---|---|---|---|---|---|

| 8 окт 2019 | 10 окт 2019 | 14,23 ₽ | 1,08 % | 1 314 ₽ | гэпа не было | |||

| 2 мая 2019 | 6 мая 2019 | 16,81 ₽ | 1,39 % | 1 207,2 ₽ | нет данных | ░░░░ дн. | ||

| 8 окт 2018 | 10 окт 2018 | 9,25 ₽ | 0,78 % | 1 180 ₽ | гэпа не было | |||

| 30 апр 2018 | 3 мая 2018 | 8 ₽ | 1,04 % | 770 ₽ | нет данных | ░░░░ дн. | ||

| 6 окт 2017 | 10 окт 2017 | 6,95 ₽ | 1,03 % | 677,1 ₽ | нет данных | ░░░░ дн. | ||

| 27 апр 2017 | 2 мая 2017 | 7 ₽ | 1 % | 697,1 ₽ | гэпа не было | |||

| 7 окт 2016 | 11 окт 2016 | 6,9 ₽ | 1,02 % | 674,1 ₽ | гэпа не было | |||

| 28 апр 2016 | 4 мая 2016 | 6,9 ₽ | 1,08 % | 638,1 ₽ | гэпа не было | |||

| 2 окт 2015 | 6 окт 2015 | 6,6 ₽ | 1,12 % | 588,1 ₽ | гэпа не было | |||

| 29 апр 2015 | 5 мая 2015 | 5,2 ₽ | 1,04 % | 499 ₽ | гэпа не было | |||

| 23 окт 2014 | 27 окт 2014 | 5,1 ₽ | 1,24 % | 411,91 ₽ | гэпа не было | |||

| 25 апр 2014 | 29 апр 2014 | 4,49 ₽ | 1,35 % | 333 ₽ | гэпа не было | |||

| 12 сен 2013 | 16 сен 2013 | 3,4 ₽ | 0,86 % | 393,17 ₽ | нет данных | ░░░░ дн. | ||

| 21 мар 2013 | 21 мар 2013 | 3,86 ₽ | 1,22 % | 315,47 ₽ | нет данных | ░░░░ дн. | ||

| 10 сен 2012 | 10 сен 2012 | 3 ₽ | 0,83 % | 360,6 ₽ | гэпа не было | |||

| 23 мар 2012 | 23 мар 2012 | 3,5 ₽ | 0,88 % | 399,98 ₽ | гэпа не было | |||

| 8 сен 2011 | 8 сен 2011 | 2,5 ₽ | 0,63 % | 394,32 ₽ | нет данных | ░░░░ дн. | ||

| 22 мар 2011 | 22 мар 2011 | 2,5 ₽ | 0,69 % | 364,49 ₽ | гэпа не было | |||

| 9 сен 2010 | 9 сен 2010 | 1,5 ₽ | 0,66 % | 226,74 ₽ | гэпа не было | |||

| 22 мар 2010 | 22 мар 2010 | 1,75 ₽ | 0,92 % | 189,98 ₽ | гэпа не было | |||

| 9 сен 2009 | 9 сен 2009 | 1 ₽ | 0,83 % | 120,36 ₽ | гэпа не было | |||

| 20 апр 2009 | 20 апр 2009 | 1,52 ₽ | 1,63 % | 93,39 ₽ | гэпа не было | |||

| 24 июл 2008 | 24 июл 2008 | 1 ₽ | 0,53 % | 189 ₽ | ░░░░ дн. | |||

| 10 апр 2008 | 10 апр 2008 | 1,52 ₽ | 0,83 % | 183,6 ₽ | гэпа не было | |||

Стратегия покупки заранее

В таблице указано за сколько дней нужно было купить акцию, чтобы после дивидендной отсечки стоимость покупки сравнялась с ценой после гэпа.

Например, акция в последний день покупки стоит 100 ₽, а дивиденды по акции 10 ₽. Для условности возьмём, что комиссия 0,5 ₽. Вы купили акцию заблаговременно за 90 ₽. После дивидендного гэпа акция будет 90 ₽ (100 ₽ – 10 ₽). Вы получите дивиденды и можете продать акцию за 90 ₽.

Итоговая доходность составит -90 ₽ (купили акцию) +90 ₽ (продали акцию) + 10 ₽ (дивиденд) – 1,3 ₽ (13% налог на дивиденд) – 0,5 ₽ (комиссия), который удержит брокер.

Финансовый результат: +8,2 ₽.

Если купить акцию в последний день покупки по 100 ₽ и продать на следующий день за 90 ₽, то будет минус даже с учётом дивидендов. Дивиденды придут за вычетом 13% налога, а также заплатите комиссию брокеру за сделки.

Итоговая доходность составит -100 ₽ (купили акцию) + 90 ₽ (продали акцию) + 10 ₽ (дивиденд) – 1,3 ₽ (13% налог на дивиденд) – 0,5 ₽ (комиссия).

Финансовый результат: -1,8 ₽.

Стратегия покупки после гэпа

В таблице указано через сколько дней акция восстановится до цены в последний день покупки.

Например, акция в последний день покупки стоит 100 ₽, а дивиденды по акции 10 ₽. Для условности возьмём, что комиссия 0,5 ₽. После дивидендного гэпа акция будет 90 ₽ (100 ₽ – 10 ₽). Если купить акцию после гэпа за 90 ₽, то уже нельзя будет получить дивиденды. Стратегия заработать на восстановлении стоимости акции до 100 ₽.

Итоговая доходность составит -90 ₽ + 100 ₽ – 0,5 ₽.

Финансовый результат: +9,5 ₽.

Как видно по данным в таблице, некоторые акции не восстанавливаются в течение длительного времени.

История результатов последнего дня покупки и экс-дивидендной даты

Как вела себя бумага в эти дни

| Купить до | Реестр | Доходность | Последний день покупки | Экс-дивидендная дата | ||

|---|---|---|---|---|---|---|

| Откр. → Макс. | Откр. → Закр. | Откр. → Макс. | Откр. → Закр. | |||

| 8 окт 2019 | 10 окт 2019 | 1,08 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 2 мая 2019 | 6 мая 2019 | 1,39 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 8 окт 2018 | 10 окт 2018 | 0,78 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 30 апр 2018 | 3 мая 2018 | 1,04 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 6 окт 2017 | 10 окт 2017 | 1,03 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 27 апр 2017 | 2 мая 2017 | 1 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 7 окт 2016 | 11 окт 2016 | 1,02 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 28 апр 2016 | 4 мая 2016 | 1,08 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 2 окт 2015 | 6 окт 2015 | 1,12 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 29 апр 2015 | 5 мая 2015 | 1,04 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 23 окт 2014 | 27 окт 2014 | 1,24 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 25 апр 2014 | 29 апр 2014 | 1,35 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 12 сен 2013 | 16 сен 2013 | 0,86 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

Как использовать: можно заработать несколько процентов на росте акции купив в последний день покупки или экс-дивидендную дату.

Подписывайтесь на нас

В таблице прогнозы сортируются по дате, когда этот прогноз был сделан.

Прогнозы инвест-домов Новатэк

Прогнозы аналитиков инвест-домов по акции за последний год. Обычно прогнозы дают на год вперёд.

| Дата прогноза | Инвест-дом | Прогнозная цена | Потенциал |

|---|---|---|---|

| 20 янв 2020 | BCS | ░░░░ | ░░░░ |

| 14 янв 2020 | ВТБ Капитал | ░░░░ | ░░░░ |

| 25 дек 2019 | Райффайзенбанк | ░░░░ | ░░░░ |

| 10 дек 2019 | Атон | ░░░░ | ░░░░ |

| 2 дек 2019 | BankofAmerica-ML | ░░░░ | ░░░░ |

| 22 ноя 2019 | Sova Capital | ░░░░ | ░░░░ |

| 11 ноя 2019 | Газпромбанк | ░░░░ | ░░░░ |

| 5 ноя 2019 | Альфа-банк | ░░░░ | ░░░░ |

| 9 сен 2019 | Ренессанс Капитал | ░░░░ | ░░░░ |

Получите расширенный доступ к сервису по дивидендам

Раскрытие информации

Дивиденды Новатэк

Как получить дивиденды. Дата дивидендной отсечки 6 мая 2020. Чтобы получить дивиденды Новатэк необходимо купить акции за два дня до закрытия реестра акционеров: 4 мая 2020, потому что торги проходят в режиме Т+2.

Выплата дивидендов. Выплата на одну акцию по прогнозу составит 19,84 ₽ (1,72% дивидендная доходность). Выплачивают дивиденды не позднее 25 рабочих дней с даты закрытия реестра. Начисляются средства на ваш брокерский счет или карту.

Как купить акции. Откройте брокерский счет. У крупных брокеров есть приложение или программа для торговли, например QUIK. Укажите название компании или тикер — NVTK. Вы можете купить минимум 1 лот, который равен 1 акции. Используйте калькулятор для расчета дохода.

Налог на доходы физических лиц (НДФЛ). Ваш брокер удержит НДФЛ в размере 13%. И перечислит поступления за вычетом налога на прибыль с дивидендов.

Комиссии брокера и биржи. Вы платите комиссию, когда совершаете сделку. Она снижает итоговую доходность вашего портфеля. Чтобы снизить расходы на комиссии: выберите брокера с низкими комиссиями и реже совершайте сделки.

Завтрак инвестора. О дивидендах Новатэка и Юнипро. Что ждать инвесторам

Юнипро может обеспечить одну из самых высоких дивидендных доходностей в секторе. Вчера Юнипро опубликовало слабые операционные результаты за IV квартал и весь 2019 г., которые объясняются преимущественно погодными факторами и в целом соответствуют рыночным трендам. Выработка электроэнергии в октябре–декабре составила 12,5 млрд кВтч, что на 9,3% (здесь и далее — год к году) ниже уровня IV квартала 2018 г. Тем не менее за счет сильных I и II кварталов (+7,5% и 17,3% соответственно) выработка за весь 2019 г. снизилась лишь на 0,5% до 46,4 млрд кВтч. Полезный отпуск электроэнергии в 2019 г. упал на 0,4% до 44,6 млрд кВтч, а производство тепловой энергии снизилось на 7,0% до 2,0 млн Гкал. по причине более теплой погоды.

«Негативная операционная динамика на фоне снижения цен РСВ приведет к тому, что финансовые результаты за IV квартале будут слабые, — отмечают аналитики Уралсиб Кэпитал. — Тем не менее за счет сильного I полугодия мы прогнозируем рост EBITDA и чистой прибыли по итогам 2019 г. Кроме того, уровень дивидендных выплат Юнипро (ожидается 20 млрд руб. в 2020 г., или 0,32 руб./акция) не зависит от финансовых показателей и, по нашим оценкам, обеспечит одну из самых высоких дивидендных доходностей в секторе – порядка 10,8%».

Генеральный директор Новатэка предпочел бы дивиденд на акцию без пересмотра дивидендной политики, сообщает Интерфакс. Компания должна была платить не более 30% чистой прибыли, исходя из условий финансирования, полученного для Ямал СПГ, в то время как утвержденная политика предусматривает не менее 30% чистой прибыли. Вместе с тем изменения в размере выплат возможны только во II полугодии 2020 г., после того как Ямал СПГ будет выведен на полную мощность и будет привлечено все необходимое финансирование.

«Коэффициент выплат за 2019 г., скорее всего, не будет повышен и останется на уровне 30% чистой прибыли, что не дотягивает до оптимистичных ожиданий, которые появились недавно на рынке», — считают аналитики BCS Global Markets.

«Новатэк остается скорее компанией роста, чем дивидендной историей, — предполагают аналитики Уралсиб Кэпитал. — Новатэк учитывает необходимость привлекать в ближайшем будущем финансирование для новых проектов СПГ, в первую очередь Арктик СПГ 2, а затем и Обский СПГ, Арктик СПГ 1, Арктик СПГ 3. Сравнительно невысокий минимум дивидендных выплат повысит гибкость компании в отношении условий проектного финансирования. Кроме того, Новатэк остается компанией роста благодаря своим масштабным планам развития СПГ, поэтому дивидендная доходность вряд ли в ближайшие годы приблизится к уровню других крупных российских нефтегазовых компаний. Мы рекомендуем покупать акции Новатэка».

A-Property может купить 100% Эльгинского угольного месторождения, сообщает РБК. Компания подала соответствующую заявку в ФАС. Ранее сообщалось, что Мечел рассматривал продажу 51%-ной доли в Эльге и отказался от реализации опциона на выкуп 34% проекта у Газпромбанка. Мечелу принадлежит 51% проекта, Газпромбанку — 49%. По нашим оценкам, стоимость 51%-ной доли Мечела в Эльге составляет $760 млн.

«Продажа ключевого актива Мечела позволит компании несколько снизить свою долговую нагрузку (чистый долг может уменьшиться на 12%), но ограничит возможности для дальнейшего развития и способность генерировать денежные средства», — резюмируют аналитики BCS global Markets.

Совет директоров Эталона одобрил выкуп 10% акций. Компания запускает выкуп собственных акций в размере 10% уставного капитала, который будет осуществлен до конца I квартала 2020 г. Эталон также обещает выплачивать не менее 12 руб. на ГДР в рамках своей обновленной дивидендной политики. Решения по дивидендной политике и выкупу акций были приняты в рамках одобренной Стратегии развития компании до 2024 г.

«Новости по выкупу акций и дивидендам крайне позитивны для бумаги и отражают стремление компании повысить привлекательность своих акций для портфельных инвесторов, — отмечают аналитики Газпромбанка. — Они также говорят о высокой финансовой стабильности Эталона».

Авиакомпании РФ в 2019 г. увеличили перевозки на 10,3%. Авиакомпании РФ увеличили перевозки в 2019 г. на 10,3% относительно показателя 2018 г. — до 128,1 млн пассажиров, следует из уточненных данных Росавиации, опубликованных в понедельник (оперативные от 15 января указывали на рост в 10,2%).

«Основной вклад в рост перевозок внесло международное сообщение (+16,3%), что связано с активностью населения в этом направлении вызванное укреплением рубля,— комментируют аналитики Промсвязьбанка. — Отметим, что группа Аэрофлот показала динамику хуже рынка (+9%), но показатель по темпам роста совпал с прогнозом менеджмента. Основной рост Аэрофлоту обеспечил лоукостер Победа (+43,2%) тогда, как динамика головной компании была слабой (+4,1%)».

Читайте лучшие материалы БКС Экспресс в Telegram

Дивиденды НОВАТЭК

ОАО “НОВАТЭК” ао

| 2.95% | 35.85% | 1 |

| текущая доходность | доля от прибыли | индекс DSI |

Совокупные дивиденды в следующие 12m: 34.07 руб. (прогноз)

Средний темп роста дивидендов 3y: 3.08%

Ближайшие дивиденды: 19.84 руб. ( 1.72% ) 06.05.2020 (прогноз)

Совокупные выплаты по годам

| Год | Дивиденд (руб.) | Изм. к пред. году |

|---|---|---|

| след 12m. (прогноз) | 34.07 | +9.77% |

| 2019 | 31.04 | +79.94% |

| 2018 | 17.25 | +23.66% |

| 2017 | 13.95 | +1.09% |

| 2016 | 13.8 | +16.95% |

| 2015 | 11.8 | +23.04% |

| 2014 | 9.59 | +32.09% |

| 2013 | 7.26 | +11.69% |

| 2012 | 6.5 | +30% |

| 2011 | 5 | +53.85% |

| 2010 | 3.25 | +28.97% |

| 2009 | 2.52 | 0% |

| 2008 | 2.52 | +30.57% |

| 2007 | 1.93 | +268.64% |

| 2006 | 0.5235 | -17.29% |

| 2005 | 0.633 | -29.22% |

| 2004 | 0.8943 | +3972.36% |

| 2003 | 0.022 | n/a |

| 2002 | 0 | n/a |

| 2001 | 0 | n/a |

| Дата закрытия реестра | Дивиденд (руб.) | ||

|---|---|---|---|

| 10.10.2020 (прогноз) | 14.23 | 33.23% | |

| 06.05.2020 (прогноз) | 19.84 | 38% | |

| 10.10.2019 | 01.12.2019 | 14.23 | n/a |

| 06.05.2019 | 01.07.2019 | 16.81 | n/a |

| 10.10.2018 | 01.11.2018 | 9.25 | 17.02% |

| 03.05.2018 | 01.06.2018 | 8 | 14.72% |

| 10.10.2017 | 01.12.2017 | 6.95 | 13.4% |

| 02.05.2017 | 01.06.2017 | 7 | 13.5% |

| 11.10.2016 | 01.12.2016 | 6.9 | 8.08% |

| 04.05.2016 | 01.06.2016 | 6.9 | 8.08% |

| 06.10.2015 | 01.11.2015 | 6.6 | 26.78% |

| 05.05.2015 | 01.06.2015 | 5.2 | 1.7% |

| 27.10.2014 | 01.12.2014 | 5.1 | 41.3% |

| 29.04.2014 | 01.05.2014 | 4.49 | n/a |

| 16.09.2013 | 01.11.2013 | 3.4 | 0.75% |

| 21.03.2013 | 01.05.2013 | 3.86 | 10.63% |

| 10.09.2012 | 01.11.2012 | 3 | 13.1% |

| 23.03.2012 | 01.06.2012 | 3.5 | 1.22% |

| 08.09.2011 | 01.11.2011 | 2.5 | 6.34% |

| 22.03.2011 | 01.05.2011 | 2.5 | 6.34% |

| 09.09.2010 | 01.10.2010 | 1.5 | 11.22% |

| 22.03.2010 | 01.05.2010 | 1.75 | 13.1% |

| 09.09.2009 | 01.10.2009 | 1 | 11.64% |

| 20.04.2009 | 01.05.2009 | 1.52 | 17.7% |

| 24.07.2008 | 01.11.2008 | 1 | 13.24% |

| 10.04.2008 | 01.08.2008 | 1.52 | 20.13% |

| 03.09.2007 | 01.10.2007 | 0.83 | 13.45% |

| 05.04.2007 | 01.06.2007 | 1.1 | 17.83% |

| 31.07.2006 | 01.09.2006 | 0.00055 | 0.01% |

| 21.04.2006 | 01.07.2006 | 0.523 | 11.28% |

| 31.10.2005 | 01.12.2005 | 0.377 | 8.36% |

| 25.04.2005 | 01.07.2005 | 0.256 | 5.67% |

| 11.10.2004 | 02.11.2004 | 0.6428 | 34.28% |

| 25.04.2004 | 01.06.2004 | 0.2515 | 13.41% |

Прогноз прибыли в след. 12m: 288571.51 млн. руб.

Количество акций в обращении: 3036.31 млн. шт.

Стабильность выплат: 1

Стабильность роста: 1

Комментарий:

Дивидендная политика: не менее 30% от консолидированной чистой прибыли по МСФО, скорректированной на статьи, не относящиеся к основной деятельности и неденежные статьи.

Инвестиционная компания ДОХОДЪ, Акционерное общество (далее Компания) не обещает и не гарантирует доходность вложений. Решения принимаются инвестором самостоятельно. При подготовке материалов, содержащихся на данной странице, была использована информация из источников, которые, по мнению специалистов Компании, заслуживают доверия. При этом данная информация предназначена исключительно для информационных целей, не содержит рекомендаций и является выражением частного мнения специалистов аналитической службы Компании. Не взирая на осмотрительность, с которой специалисты Компании отнеслись к составлению этой страницы, Компания не дает никаких гарантий в отношении достоверности и полноты содержащейся здесь информации. Никто ни при каких обстоятельствах не должен рассматривать эту информацию в качестве предложения о заключении договора на рынке ценных бумаг или иного юридически обязывающего действия, как со стороны Компании, так и со стороны ее специалистов. Ни Компания, ни ее агенты, ни аффилированные лица не несут никакой ответственности за любые убытки или расходы, связанные прямо или косвенно с использованием этой информации. Информация, содержащаяся на странице, действительна на момент ее публикации, при этом Компания вправе в любой момент внести в информацию любые изменения. Компания, ее агенты, работники и аффилированные лица могут в некоторых случаях участвовать в операциях с ценными бумагами, упомянутыми на данной странице, или вступать в отношения с эмитентами этих ценных бумаг. Результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в ценные бумаги. Компания предупреждает, что операции с ценными бумагами связаны с различными рисками и требуют соответствующих знаний и опыта.

При формировании расчетных показателей используются последние доступные на дату публикации данных официальные цены закрытия соответствующих ценных бумаг, предоставляемые Московской Биржей.

Календарь

дивидендов

Календарь

дивидендов

Скачайте мобильное приложение «Открытие Брокер»:

АО «Открытие Брокер», лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия). С информацией об АО «Открытие Брокер» получатели финансовых услуг могут ознакомиться в разделе «Документы и раскрытие информации».

Информация о тарифных планах/тарифах опубликована в маркетинговых целях в сокращённом варианте. Полный перечень тарифных планов/тарифов, их содержание и условия применения содержатся на сайте open-broker.ru в приложении № 2 «Тарифы» к договору на брокерское обслуживание/договору на ведение индивидуального инвестиционного счёта АО «Открытие Брокер». Необходимо иметь это в виду при выборе тарифного плана.

Под «сервисом» понимается одно или несколько (совокупность) условий брокерского обслуживания клиентов, включая, но не ограничиваясь: открытие определённого портфеля, ведение отдельного инвестиционного счёта, предложение тарифного плана, предоставление клиенту информационных сообщений, а также иные условия, предусмотренные договором и/или Регламентом обслуживания клиентов АО «Открытие Брокер» и/или дополнительным соглашением с клиентом и/или размещённые на сайте АО «Открытие Брокер». Подробнее о каждом сервисе вы можете узнать на сайте компании, в личном кабинете или обратившись к сотруднику АО «Открытие Брокер».

Сервис дистанционного оформления предоставляется для первичного открытия счёта в компании.

Правообладатель программного обеспечения (ПО) MetaTrader 5 MetaQuotes SoftwareCorp.

Правообладатель программного обеспечения (ПО) QUIK ООО «АРКА Текнолоджиз».

Представленная информация не является индивидуальной инвестиционной рекомендацией, ни при каких условиях, в том числе при внешнем совпадении её содержания с требованиями нормативно-правовых актов, предъявляемых к индивидуальной инвестиционной рекомендации. Любое сходство представленной информации с индивидуальной инвестиционной рекомендацией является случайным.

Какие-либо из указанных финансовых инструментов или операций могут не соответствовать вашему инвестиционному профилю.

Упомянутые в представленном сообщении операции и (или) финансовые инструменты ни при каких обстоятельствах не гарантируют доход, на который вы, возможно, рассчитываете, при условии использования предоставленной информации для принятия инвестиционных решений.

«Открытие Брокер» не несёт ответственности за возможные убытки инвестора в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в представленной информации.

Во всех случаях определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора.

Информация, размещённая в настоящем разделе сайта, носит ознакомительный характер, не является гарантией или обещанием доходности вложений в будущем. Инвестирование в финансовые инструменты связано с высокой степенью рисков и не подразумевает каких-либо гарантий как по возврату основной инвестированной суммы, так и по получению каких-либо доходов.

Инвестидеи предоставляются брокером исключительно в информационных целях и не могут рассматриваться клиентом в качестве предложения или побуждения на заключение сделок с ценными бумагами и/или на заключение срочных сделок. Брокер не несет ответственности за результаты инвестиционных решений, принятых клиентом на основе инвестиционных идей и иных информационных сообщений, полученных от брокера.

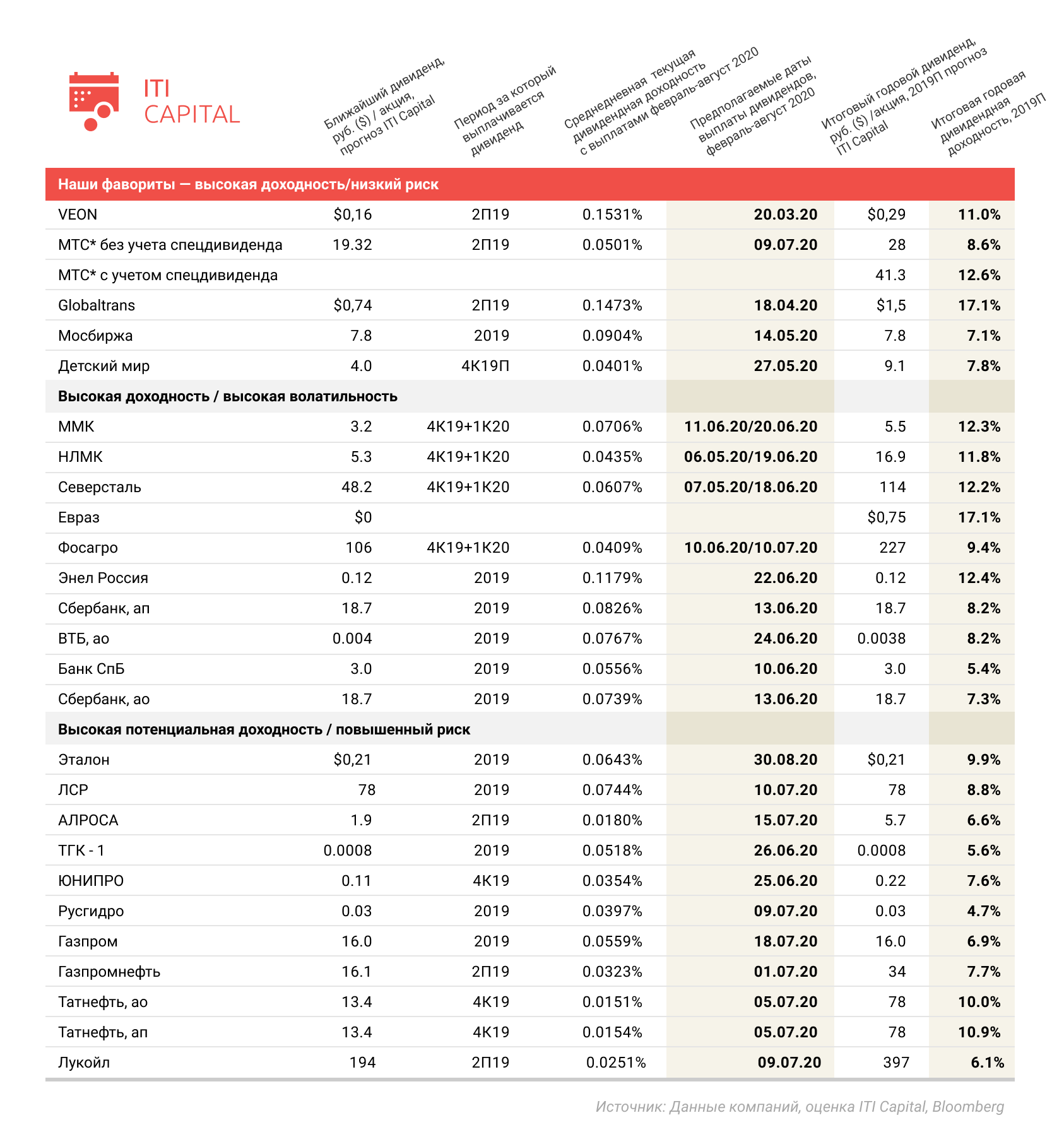

Про дивиденды: лучшие истории на российском рынке

Российский рынок акций остается одним из наиболее привлекательных по показателю дивидендной доходности. Средняя дивидендная доходность российских эмитентов, согласно Bloomberg, составила 6,9% по итогам 2018 г. (8% по нашей оценке). По итогам 2019 г., согласно нашей консервативной оценке, она ожидается на уровне 8%. Более оптимистичный сценарий предполагает 9-10% среднюю доходность по итогам 2019 г. Это значительно выше средней 3%-ной доходности по развивающимся рынкам и 2,4% – по развитым, включая 1,8% в США и 3,6% в Европе. Также это выше доходности, которую сейчас в среднем предлагают ОФЗ на уровне 6%.

Мы изучили около тридцати российских эмитентов, выбрав среди них наиболее высокодоходных и разделив их на три группы: (1) компании с низким риском, (2) компании с высоким риском, связанным с волатильностью финансовых показателей на фоне глобальных факторов и (3) компании с высоким риском, связанным не только с глобальными факторами, но и с внутрикорпоративными решениями.

Нашими фаворитами по дивидендным выплатам являются акции телекоммуникационных операторов Veon и МТС — компаний наиболее устойчивых к волатильности глобальных рынков, а также акции Мосбиржи, Globaltrans и Детского мира. Помимо привлекательных фундаментальных факторов в данных компаниях отметим, что акционеры двух последних заинтересованы в получении высоких дивидендов.

Среди компаний второй группы мы выделяем банки и металлургические компании. В эту группу мы также добавили производителя удобрений Фосагро. На акции данных компаний более значительно влияет динамика мировых рынков, чем на акции компаний первой группы, что во многом нивелирует плюсы высокой дивидендной доходности (с выплатами четыре раза в год в случае металлургических производителей и Фосагро).

Среди акций компаний третьей группы наиболее яркие — Эталон и ЛСР — компании, готовые платить высокие дивиденды, но проигрывающие как операторы рынка недвижимости в условиях глобальной неопределенности. Кроме того, ряд компаний этой группы может позитивно удивить против нашего консервативного прогноза — это, прежде всего, Лукойл, Алроса и Евраз.

Отдельно мы хотели бы отметить тех эмитентов, кто может принять новую дивидендную политику в перспективе 2К20, что может положительно сказаться на стоимости их акций: Новатэк, Россети, ПИК, Энел, ТГК-1 и другие дочки Газпромэнергохолдинг.

Важно, что в нашем анализе мы также использовали показатель среднедневной дивидендной доходности, который учитывает конкретные даты выплаты дивидендов (четвертая колонка в таблице ниже). Очевидно, что по данному показателю при прочих равных выделяются в лучшую сторону те эмитенты, у которых даты выплат ближе (как Veon или Globaltrans), что добавляет привлекательности их дивидендным историям.

Все больше российских эмитентов увеличивают размер дивидендов, пересматривая дивидендную политику в сторону повышения выплат. Этому способствует как заинтересованность мажоритарных акционеров в получении финансовых ресурсов, которые можно направить на другие проекты (госкомпании; дочки АФК Система — МТС, Эталон, Детский мир; Globaltrans), так и желание повысить привлекательность акций, как в случае с Фосагро или компаниями металлургического сектора. Только в 2019 г. дивидендную политику пересмотрели около 10 компаний, включая Лукойл, Газпром, Алроса, Veon, НЛМК, Фосагро, ММК и Русгидро.

Мы проанализировали около тридцати российских компаний, выбрав среди них те, которые:

- Пересмотрели дивидендную политику в сторону повышения в течение последнего года

- Выплачивали исторически высокие дивиденды с годовой доходностью выше 7%

- Выплачивают промежуточные дивиденды, особенно те, у которых выплаты приходятся на первые восемь месяцев календарного года (то есть с ближайшим горизонтом их получения), т.к. это значительно повышает взвешенную годовую дивидендную доходность

В своем анализе мы были консервативны, выбирая базовый или пессимистичный сценарий в случае прогноза ожидаемой прибыли или денежного потока за 2П19 и 1К20 для расчета базы для дивидендов по каждой из компаний.

Для базы расчетов дивидендной доходности по вышеуказанным компаниям мы взяли суммарный дивиденд, выплачиваемый ими за февраль-август 2020 г. Мы пересчитали дивидендный доход компаний на среднедневной показатель, с учетом предполагаемых дат отсечек по каждому дивиденду. Таким образом мы получили текущую среднедневную дивидендную доходность.

Мы также рассчитали итоговую дивидендную доходность по тем же компаниям через отношение годового дивиденда к текущей цене акций. В данный список вошли 11 компаний с двузначным показателем дивидендной доходности (14 – с показателем выше 8%). Многие из компаний данного списка совпали с лидерами при вышеуказанном подходе.

Из отобранных эмитентов мы сформировали три группы. Первая: те компании, которые не только выплачивают высокие дивиденды, но и нравятся нам фундаментально, имея при этом ограниченную зависимость от глобальных факторов (как Veon или МТС); это также лидеры секторов с устойчивой моделью развития (как Globaltrans и Детский мир) и высокими дивидендами. Вторая: компании с высокими дивидендными выплатами, в том числе промежуточными, но более зависимые от глобальных факторов, таких как цены на ресурсы (как компании металлургического сектора). Третья: прочие компании с потенциально высокой дивидендной доходностью, но зависящие не только от глобальных факторов, но и от решений менеджмента по вопросу выплаты дивидендов. Отдельно в нашем обзоре мы отметили те компании, которые могут потенциально удивить дивидендными выплатами в случае принятия подобных решений в ближайшие месяцы, а также те, которые могут пересмотреть свою дивидендную политику в сторону повышения в ближайшем будущем.

Мы также хотели бы обратить внимание, что нашими фаворитами являются компании первой группы (высокая доходность и низкий риск). Прежде всего, это телекоммуникационные операторы Veon и МТС с 11% и 8,6% прогнозной итоговой годовой доходностью за 2019 год. Их фундаментальная история привлекательна и стабильна, а финансовые показатели не так подвержены волатильности на фоне быстроизменяющихся глобальных факторов, как показатели компаний ресурсных секторов или потребительских товаров. Также мы включили в данную группу акции Globaltrans, Мосбиржи и Детского мира с 17,1%, 7,1% и 7,8% годовой доходностью, соответственно. Globaltrans – это динамично развивающийся оператор грузоперевозок, один из лидеров своего сегмента, имеющий запас прочности к негативным внешним факторам и одну из самых высоких дивидендных доходностей среди российских эмитентов. Мосбиржа – это возможность прямого участия в росте и развитии российского рынка акций. Акции Детского мира мы добавили в данную корзину, т.к. нам нравится фундаментальная история компании, хорошо позиционированной в своем сегменте и активно вовлеченной в рост рынка онлайн-продаж в России.

Компании второй группы выплачивают высокие дивиденды, но сильно зависимы от внешних факторов. В случае негативного глобального фона акционеры данных компаний могут потерять больше от снижения цен на акции, чем выиграть от высоких дивидендов. Это прежде всего акции металлургических компаний (ММК, НЛМК, Северсталь, Евраз). Металлургические компании, наиболее прогрессивные среди российских эмитентов в отношении дивидендной политики, стремятся выплатить акционерам 100% свободного денежного потока в виде дивидендов, при этом выплачивают их ежеквартально. Показатели годовой дивидендной доходности металлургических компаний составляют около 12% (один из самых высоких показателей среди российских эмитентов). Мы предположили нулевой остаточный дивиденд по акциям Евраза по итогам 2019 г. в силу неопределенности его дивидендной политики, однако отмечаем его итоговую годовую дивидендную доходность на уровне 17%. К этой же группе мы отнесли Фосагро (около 9% годовая доходность), одного из лидеров российского рынка удобрений, по всем вышеупомянутым параметрам близкого к компаниям металлургического сектора. Сюда также входят акции банков (Сбербанк, ВТБ, Банк Санкт-Петербург) с 7-8% годовой дивидендной доходностью. Наконец, мы также отнесли к данной группе акции Энел России (12%).

Третья группа включает в себя эмитентов с высокой потенциальной дивидендной доходностью, но с повышенными рисками, как специфических для компаний, так и глобальных, но в большем размере, чем у компаний предыдущей группы. Это такие дивидендные истории как Эталон и ЛСР в силу рисков сектора недвижимости в целом, или акции Алросы и энергетических компаний, а также акции Газпрома. Итоговая годовая доходность акций Эталона должна составить 10%, соответственно, исходя из его нового подхода к выплате дивидендов: выплата не менее 12 руб. в виде дивидендов на акцию в год, что вполне ожидаемо с учетом высокой заинтересованности в финансовых ресурсах его основного акционера – АФК Система. Финансовые показатели Эталона, однако, сильно зависимы от глобальных и внутренних факторов, а сама компания все еще находится не в лучшей форме после консолидации Лидер-Инвеста. Менеджмент ЛСР также заявлял о минимальном уровне выплат в качестве дивидендов на акцию – 78 руб., что транслируется в 9% доходность. Важно, что большинство компаний этой группы может удивить размером выплат дивидендов относительно нашего довольно консервативного прогноза их доходов в 4К19 – это Алроса, ТГК-1, Лукойл, Газпром и Газпромнефть.

Целый ряд российских эмитентов планирует пересмотреть дивидендную политику в ближайшее время. Это Энел Россия (в рамках обновления стратегии в начале 2020 г.), Новатэк (в 2К20 – увеличение доли прибыли на дивиденды), Россети (начиная с 2020 г. могут повысить планку по выплате до 75% чистой прибыли по РСБУ). ПИК (может перейти на расчет дивидендов от прибыли и EBITDA), Норникель (рассматривает возможность привязки дивидендов к свободному денежному потоку в конце 2022 г.), ТГК-1 и другие дочки Газпромэнергохолдинга (планируют перейти на дивиденды в 35% прибыли по МСФО).

Мы также хотели бы отметить акции АФК Система и привилегированные акции Мечел. Согласно дивидендной политике, АФК Система должна выплачивать минимум 1,19 руб./акция в виде годового дивиденда, однако в последнее время компания пренебрегала данным обещанием в силу ограниченности финансовых ресурсов, необходимых на развитие ее других проектов и на снижение долговой нагрузки. В нашем базовом сценарии дивиденды на уровне 2018 г. (0,11 руб./акция) означают всего лишь 0,6% текущую дивидендную доходность по акциям АФК Система. Таким образом возвращение к дивидендной политике (предполагающей выплату минимум 1,19 руб./акция) транслируется в потенциальную 6,6% доходность. Компания обещала вернуться к обсуждению данного вопроса во 2К20, однако мы склонны быть консервативны в подобных ожиданиях в силу ограниченности финансовых ресурсов группы. Выплаты по привилегированным акциям Мечела всецело зависят от финансовых результатов компании за 4К19. Наши расчеты прибыли Мечела за весь 2019 г. на уровне 9М19 транслируются в потенциальную 17% дивидендную доходность по итогам 2019 г., что может оказаться слишком оптимистичным сценарием.