vlozitdengi.ru

Куда вложить деньги, инвестиции, заработок денег, бизнес

Возврат денег из «Кэшбери» и почему она рухнула

«Кэшбери» — инвестиционная платформа, обещающая своим вкладчикам повышенный процент (до 600 % годовых) прибыли. Осуществляет деятельность на территории России.

С 2016 года бренд «Кэшбери» объединяет в себе такие компании:

- МФО «Варшава».

- ООО «Кэшбери».

- Компания «Cashbery Limited».

Правильно выбранный рекламный ход компании обеспечил достаточно стабильный поток желающих приумножить личные финансы.

«Кэшбери» предоставляет не только возможность разместить депозитный вклад, но и взять средства в долг. Высокий процент по вкладу обеспечивают финансовые операции с криптовалютами, как указывает компания.

Важно: компания не занимается экономической деятельностью, лицензии Банка России не имеет.

Разнообразность предоставляемых вкладов привлекает все новых и новых клиентов. К концу 2018 года департамент противодействия недобросовестным практикам Центрального Банка РФ выявил признаки пирамиды, и высказал предупреждение о предполагаемых убытках для вкладчиков.

Крах пирамиды «Кэшбери»: почему он произошел?

После обнаружения явных признаков финансовой пирамиды ЦБ РФ передал все материалы в МВД и Генпрокуратуру. У народных масс возник вопрос, сколько еще просуществует финансовая пирамида «Кэшбери».

Вследствии таких действий со стороны ЦБ владелец бренда «Кэшбери» Артур Варданян выступил с публичным заявлением о временном прекращении деятельности компании и невозможности возврата денег из «Кэшбери», что вызвало бурю негодования у клиентов пирамиды.

В погоне за заманчивой перспективой добычи «легких» денег, люди продавали движимое и не движимое имущество, а в итоге не получили ни обещанных заоблачных процентов, ни своих инвестированных финансовых средств.

Варданян назвал причины, по которым его огромная пирамида рухнула:

- гонение со стороны СМИ;

- блокировка банковских счетов;

- шантаж партнеров компании.

Реальные причины краха пирамиды абсолютно классические: успешность вкладов обеспечивают новые привлеченные клиенты, а не операции с криптовалютами и участие в торгах.

Как только «Кэшбери» признали пирамидой, количество желающих разместить вклад существенно уменьшилось. Объявление о временном прекращении работы несколько оттянуло момент обращения граждан о возврате вкладов. Многие доверчивые вкладчики ждали нового проекта Варданяна, слепо веря в успех. Клиенты пирамиды открыто высказывают недоверие ЦБ РФ.

Возврат денег из Кэшбери: есть ли шансы?

Как можно вернуть свои деньги из «Кэшбери»

Новость о прекращении деятельности пирамиды побудила у вкладчиков желание вернуть свои деньги. Поскольку сотрудники «Кэшбери» перестали отвечать на звонки клиентов, люди остались один на один со своей проблемой.

Уважаемый читатель! В статье мы рассматриваем типовые способы решения вашего вопроса, но каждый случай индивидуален.

Если вы хотите узнать, как решить именно ваш вопрос – обращайтесь к консультанту по телефону:

+7 (499) 653-60-72 (Москва)

+7 (812) 426-14-07 (Санкт-Петербург)

+ 8 (800) 500-27-29 (Регионы)

Ваши звонки принимаются нами КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ. Базовая консультация БЕСПЛАТНАЯ.

Важно : при создавшейся ситуации, вернуть деньги все же возможно.

Система chargeback, регламентирующаяся законами федерации № 161 и № 2300-1, делает возврат денег реальным.

Важная особенность : деньги могут вернуть только те клиенты, которые совершали платежи картами систем VISA, MasterCard, МИР.

Для того, чтобы вернуть деньги, нужно следующее:

- Составить заявление не по форме (шаблонные заявления могут вернуть).

- С момента платежа прошло не более 540 календарных дней (карта МИР — 360 дней).

- Нужно подтверждение мошеннических действий компании (запись телефонных переговоров, скриншоты переписки и так далее).

Информация, которая должна быть указана в заявлении на возврат средств:

- Номер банковской карты, с которой был проведен платеж.

- Дата проведения транзакции.

- Сумма переданных финансовых средств.

Важно : заявка заполняется в банке клиента, по телефону заявка не составляется.

Детальнее о сервисе Чарджбэка, его нюансах и советах по заполнению заявления в ролике ниже рассказывает Евгений Фокин. Рекомендуем посмотреть.

После всех предпринятых шагов по возврату вклада, остается ждать решения по заявке и выплаты денежных средств. Сервис Чарджбэк детально проверяет предоставленную информацию на предмет ее подлинности.

Согласно с регламентом международных платежных систем возврат средств будет осуществлен в течение 60-90 суток в зависимости от платежной системы клиента.

Важно : сопутствующие расходы за операцию будут возложены на «Кэшбэри».

Мошенничество по возврату вкладов

Мошенники всегда появляются там, где можно чем-то поживиться. Обманутые вкладчики стали относиться с доверием к любому предложению о возврате денег из кэшбери.

Бывшие клиенты пирамиды из отдаленных регионов РФ, получили телефонные звонки, в которых мошенники представлялись представителями фонда по защите прав потребителей и предлагали помощь в возврате вклада.

Под этим предлогом люди, без подозрения, давали все требуемые данные о себе:

- ФИО;

- адрес места жительства;

- паспортные данные;

- название обслуживающего банка;

- номера банковских карт и расчетных счетов;

- персональные пароли.

Получая эту информацию, мошенники без труда завладевали личными средствами обманутых инвесторов пирамиды.

Такой случай не одиночный. Желающих поживиться чужим имуществом всегда находится огромное количество.

Что важно знать, чтобы не попасться на уловки мошенников:

- Никогда не предоставляйте паспортные данные кому бы то ни было.

- Не называйте номер карты и расчетного счета.

- Не сообщайте персональные пароли.

Если вы пострадали от деятельности этой пирамиды, и не знаете, как вернуть свои деньги, обращайтесь к нашему юристу для подробной бесплатной консультации. Форма для обращения находится внизу справа на сайте.

Кэшбери: почему финансовые пирамиды находят себе клиентов в России

Финансовые пирамиды для Российской Федерации – не давно забытое прошлое, а действующая реальность. Хотя, как показал опрос, проведенный нашим порталом, 6% сограждан имеют противоположное мнение. Эти цифры социологического исследования не самые шокирующие. Более ошеломляет, что 78% респондентов не могут назвать основные признаки финансовой пирамиды. Например, о которых заявлял представитель ЦБ РФ в сентябре текущего года относительно компании Кэшбэри. Соответственно, у этих граждан возникнут трудности с выявлением мошеннической схемы, если им будет предложено получить заоблачные суммы дохода фактически просто так – за простую передачу средств в пользование третьим лицам или привлечения в компанию родственников и знакомых.

Только каждый пятый житель России осведомлен о признаках финансовой пирамиды

Лишь 19% респондентов смогли положительно ответить о знании основных факторов, свидетельствующих о том, что та или иная компания носит ярко выраженный характер финансовой пирамиды. 2% – не уверены в своей осведомленности. Таким образом можно сделать вывод, что для подобных мошенников Российская Федерация – кладезь. Ведь, как минимум, три из четырех совершеннолетних граждан (78% опрошенных) не готовы определить финансовую пирамиду.

Причем достаточно сложно выделить и их целевую аудиторию в разрезе возраста. Молодежь (18-35 лет) не подготовлена противодействовать им в 75% случаев. Идентичный ответ от более старшего поколения (35-50 лет) был получен от 78% респондентов. Выделяется только наиболее возрастные граждане, которые старше 50 лет. Неосведомленных о признаках пирамиды – 86% опрошенных.

Относительно положительные показатели можно выделить только при рассмотрении аудитории по образованию. Среди тех, кто с высшим, осведомлены об основных признаках – 55%. Хотя, повторимся, это позитивный результат только на фоне полученных ответов. В общем же даже в таком случае почти половина россиян подвержены участию в финансовых пирамидах, естественно, с итогом – потеря собственных денежных средств.

| Вариант ответа | Все | Пол | Возраст, лет | Образование | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| М | Ж | От 18 до 35 | От 35 до 50 | Старше 50 | Среднее специальное | Среднее | Неоконченное высшее | Высшее | ||

| Смогу | 19% | 28% | 13% | 23% | 20% | 10% | 10% | 9% | 18% | 45% |

| Не смогу | 72% | 69% | 86% | 75% | 78% | 86% | 90% | 78% | 82% | 55% |

| Затрудняюсь ответить | 2% | 3% | 1% | 2% | 2% | 4% | 0% | 13% | 0% | 0% |

* возможна погрешность до 2% в связи с округлением доли ответов.

Если рассматривать исключительно мужчин, то, относительно среднестатистической картины, у них показатели значительно лучше – на 9% меньше неосведомленных об основных признаках финансовых пирамид. Причем наибольшая часть таких ответов – 34%, полученных от респондентов сильного пола относится к молодежи. То есть находятся в возрасте 18-35 лет. Данный факт можно считать достаточно удивительным. Ведь именно эти граждане должны в большей мере быть в тренде текущих реалий финансовых рынков.

Женщины более подвержены вовлечению в финансовые пирамиды. 86% из них не знают основных признаков подобной схемы аферы. Причем, как и в случае с мужчинами, наибольшая их доля находится в сегменте – молодежь. Среди всех ответов слабого пола соответствующий ответ в этом возрасте предоставили ровно треть – 33%.

То ли аппетиты финансовых пирамид незначительны, то ли россияне стесняются говорить о вложении в них денег

Кардинально противоположны показатели исследования между вопросами о том, кто может себя предостеречь от финансовых пирамид, и тем, кто попал в их мошеннические схему. 84% респондентов и их близких никогда не вкладывали свои средства в подобные организации. Причем наибольшее число таких граждан находятся в возрасте старше 50 лет – 97%.

Примечательна статистика по молодежи. 6% от данного сегмента сами передавали свои накопления фактически аферистам. Учитывая, что к ним относятся люди в возрасте 18-35 лет, можно конкретизировано делать вывод – финансовые пирамиды и по сегодняшний день существуют в Российской Федерации. Причем к ним попадает, вне зависимости от возраста, приблизительно каждый 12-й соотечественник.

Наиболее часто попадаются на уловки финансовых пирамид россияне в возрасте 35-50 лет. Тех, кто относится к этому сегменту и лично отдавал свои сбережения – 10%. Примечательно, что не было ни единого респондента с подобным ответом в возрасте старше 50 лет. То есть именно более старшее поколение максимально скептически относится к легкому получению прибыли, что в итоге становится только потерей собственных сбережений.

| Вариант ответа | Все | Пол | Возраст, лет | Образование | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| М | Ж | От 18 до 35 | От 35 до 50 | Старше 50 | Среднее специальное | Среднее | Неоконченное высшее | Высшее | ||

| Вкладывал сам | 6% | 9% | 4% | 6% | 10% | 0% | 8% | 4% | 8% | 3% |

| Вкладывали близкие | 8% | 13% | 4% | 10% | 10% | 3% | 7% | 13% | 8% | 8% |

| Никогда не вкладывал сам и не вкладывали близкие | 84% | 75% | 92% | 81% | 80% | 97% | 83% | 83% | 84% | 86% |

| Вкладывал сам и близкие вкладывали | 2% | 3% | 0% | 3% | 0% | 0% | 2% | 0% | 0% | 3% |

* возможна погрешность до 2% в связи с округлением доли ответов.

Мужчины значительно чаще вкладывали деньги в финансовые пирамиды. Доля тех, кто делал это лично, а также параллельно со знакомыми – 12%. Причем большая их часть (почти 7,5%) – молодежь. Меньше людей потеряли свои сбережения (приблизительно в 4,5% ответов) – мужчины в возрасте 35-50 лет.

Женщины значительно меньше были вовлечены в финансовые пирамиды. Доля тех, кто ответил, что передавал свои сбережения лично или параллельно с близкими в 3 раза меньше, чем у мужчин – всего 4%. Причем в возрастном разрезе здесь наблюдается противоположность сильному полу. Молодежь вовлекалась реже – 1,3%. Доля передавших свои накопления финансовым пирамидам и тех, кому уже исполнилось 35, но не более 50 лет среди всех женщин 2,6%.

6% россиян живут в альтернативной реальности

Именно столько респондентов считают, что в современное время нет финансовых пирамид в России. Причем наибольшая часть реалистов находится в возрасте 35-50 лет. Практически все – 98% этих граждан уверены в работе подобных мошеннических организаций в текущее время. Незначительно меньше – на 4%, разделяет такое мнение молодежь. В свою очередь, значительная часть более возрастного поколения (старше 50 лет) оторваны от реальности – уверено в отсутствии финансовых пирамид в 2018 году 14% респондентов этого сегмента.

| Вариант ответа | Все | Пол | Возраст, лет | Образование | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| М | Ж | От 18 до 35 | От 35 до 50 | Старше 50 | Среднее специальное | Среднее | Неоконченное высшее | Высшее | ||

| Нет, они остались в прошлом | 6% | 6% | 6% | 6% | 2% | 14% | 4% | 22% | 0% | 97% |

| Существуют и сегодня | 94% | 94% | 94% | 94% | 98% | 86% | 96% | 78% | 100% | 3% |

* возможна погрешность до 2% в связи с округлением доли ответов.

Среди достаточно опытных мужчин (35-50 лет) нет ни единого опрошенного, кто бы думал, что финансовые пирамиды остались в прошлом. Появляются с противоположным мнением представители сильного пола старше 50. Хотя, и с незначительной долей в полтора процента. Наибольшая часть мужчин, так сказать, живущих в радужном мире – среди молодежи. Уверенных в том, что финансовые пирамиды – пережитки прошлого, более 4,5%.

Среди женщин, в разрезе возраста, другие тенденции, нежели у мужчин. В «розовых очках» живут только по 1,28% опрошенных среди молодежи и представительниц слабого пола 35-50 лет. В то же время тех, кто достиг 50, и, вроде бы, должны быть достаточно опытными, уверены в отсутствии финансовых пирамид на текущий момент достаточно много – 3,84%. То есть в 3 раза больше, чем в любом другом отдельно взятом возрастном сегменте.

Опрос о финансовых пирамидах проводился с 19.10.2018 года по 22.10.2018 года. Он охватил 1000 респондентов. В процессе исследования задавалось 3 поэтапных вопроса каждому гражданину Российской Федерации:

- Сможете ли вы назвать основные признаки финансовой пирамиды?

- Вкладывали ли вы или ваши близкие средства в финансовые пирамиды?

- Как вы думаете – на сегодняшний день такие пирамиды существуют?

Только после получения ответов на эти тезисы уточнялся пол респондента, возраст и образование. При варианте, когда собеседник не достиг совершеннолетия, его ответ не учитывался, и не входил в общий охват аудитории. Таким образом достигалась максимальная объективность опроса, без акцента на какую-либо возрастную группу граждан. Проще говоря – исследование проводилось вслепую.

По следам Мавроди – пирамида «Кэшбери» не сдается

Об этом в обращении, опубликованном на YouTube-канале, заявил владелец компании Артур Варданян. По его словам, деятельность в прежнем формате невозможна из-за «объявленной охоты с целью убрать компанию с рынка». Он назвал модель компании успешной, а неудачу объяснил «действиями врагов, которые нанесли удар в самое неподходящее время».

Кроме того, владелец «Кэшбери» пообещал 2 ноября рассчитаться со всеми клиентами.

Варданян признал, что у компании останутся долги, однако заверил, что они будут погашены, в том числе за счет внутренней криптовалюты. «Финансовые ресурсы для погашения долговых обязательств у нас имеются. Пусть и не в полном объеме на текущий момент времени», – пояснил он.

Холдинг «Кэшбери» занимался торговлей криптовалютами, взаимным кредитованием, торгами по банкротству, торговлей на рынке Forex и Wellness-индустрией. В частности, клиентам предлагалось кредитовать малый и средний бизнес с гарантированной доходностью до 265% годовых и инвестировать в криптовалюту с доходностью до 550%. Руководителем «Кэшбери» является Артур Варданян.

В конце сентября Центробанк выявил в деятельности «Кэшбери» признаки финансовой пирамиды. Согласно оценкам регулятора, группе удалось вовлечь в свой «проект» несколько десятков тысяч человек. По словам главы департамента противодействия недобросовестным практикам ЦБ РФ Валерия Ляха, потенциальный ущерб клиентам «Кэшбери» может составить до 3 млрд руб.

Информацию о группе «Кэшбери» Центробанк передал в Генеральную прокуратуру и МВД.

И тем не менее Варданян назвал «Кэшбери» «разминкой» и заявил о «намерении продолжить игру на мировой арене».

«Через 100 дней мы создадим новую компанию – JDC. Нами инициирован процесс получения всех лицензий и документов, мы запускаемся сразу в нескольких десятках стран мира и вырастем в первый год до 5 млн участников. Во второй декаде февраля перед вами предстанет новый гигант финансово-инвестиционной индустрии», – заявил он, отметив, что клиенты «Кэшбери» автоматически будут переведены на новую платформу.

Артур Варданян, один из руководителей структуры, чьи портреты украшают все интернет-ресурсы «Кэшбэри», живет в Екатеринбурге. Ему 35 лет, на его странице в соцсети указано, что он в 1989–2000 годах якобы учился в Уральской финансовой школе. Однако, эта школа была создана под эгидой Свердловского института народного хозяйства [сегодня УрГЭУ – «Фингазета»] только в 1992 году.

А обучались в ней старшеклассники, собиравшиеся поступать в вуз на финансовые специальности. Варданяну в 1992-м было девять лет. Сомнение у специалистов вызывает и то, что он учился в Уральской государственной юракадемии.

В биографии, размещенной на официальном сайте «Кэшбери», указано, что Варданян работал в «одном из крупнейших российских банков», в одном из источников даже уточнялось, что этим банком был ВТБ24. Впрочем, пресс-служба группы ВТБ официально опровергла эту информацию: «Артур Варданян никогда не работал в Группе ВТБ».

Кроме того, стоит отметить, что по сведениям от источников, близких к банковскому сектору, на данный момент Варданян находится не в столице Урала, а в Великобритании, резидентом коей он является. И в России владелец «Кэшбери», скорее всего, больше никогда не появится.

Что же касается его нынешнего обращения – тем, кто постарше, оно очень напомнило интервью покойного Сергея Мавроди: те же жалобы, типа, «нам помешали», и те же просьбы адептов подождать.

У Мавроди никто ничего не дождался. Боимся, что у Варданяна история повторится.

Когда статья была опубликована

«Банк России знает о намерении руководства группы компаний “Кэшбери” запустить новый проект, и мониторит ситуацию», – сообщил журналистам глава департамента противодействия недобросовестным практикам Центробанка Валерий Лях.

История финансовой пирамиды «Кэшбэри»

Ютюб решил, что мне надо неприменимо посмотреть вот это видео с заголовком “Пошаговая инструкция – как избавиться от платежей ЖКХ”:

Если коротко – тетка, как я понял, возглавляла пирамиду Кэшбери в Краснодаре. И подбивала кучу людей вложить бабло. Особо одаренные (и так очень много), брали в банках кредиты. Многие по несколько – все это не новость. Ну а потом, раз. А кредиты то остались, какой выход? Правильно – массово начинаем докапываться до какие то деталей в законодательстве, в попытках доказать, что кредиты – это не кредиты, и отдавать их вобще не надо. Причем все такие обиженные, но не на Кэшбери, а на государство – которое им эти “незаконные” кредиты дало, в лице “жуликов” банков. Я почитал комментарии, какой ужас – откуда эти люди вобще берутся? Неужели они живут со мной в одной стране.

Когда они радовались выплатам, то кредиты были вполне им нужны – и они за ними бежали. Когда Кэшбери их кинули, они резко стали вопить – как на сделать так, чтобы не платить кредиты.

А видео выше теперь про ЖКХ. Платить его мы не должны, потому что все что в России – это наше по праву и точка. Ну это мнение этой женщины. А вот это в комментариях (малая часть):

Подтянулся еще один, но теперь от Ипотеки надо отмазаться ему.

Временами становится реально страшно. Надеюсь таких людей в России не больше 0,5%, что все равно очень дохрена.

АХТУНГ! ВОСЕМЬ ТЫСЯЧ .

Опять о КЭШБЕРИ

Человек, будучи инвалидом, вложил все деньги в пирамиду, мотивируя это тем, что Басков и Бузова для него авторитеты в вопросах финансов. Теперь он готовит иск Баскову на 800К, т.к. тот пел гимн КЭШБЭРИ.

У каждого свои музыкальные вкусы “Разбежавшись прыгнуть со скалы. “

Не мамонт.

Гуляя по просторам телеграмма забрёл на канал уже рухнувшего Кэшбери и встретил там одного индивида.

Я человек по жизни очень любознательный и просто стало интересно: решил написать ему.

Как видите, жизнь его ничему не научила и таких как он тысячи.

Скоро мы все станем олигархами, снова..

Буквально вчера вышло очередное обращение от “типа” основателя всем известной “финансовой организации призванной обогатить всех”- кэшбери. Где он заливал про светлое будущее и новое кидалово(зачеркнуто) с созданием кэшберикойнов и предлагал не нести деньги в сомнительные организации(хаха), а вкладываться именно сюда.

Бессмертное зло или бессмертный кретинизм?

“Кэшбери” пал. Многие люди, в том числе и мои знакомые из моего маленького поселка потерпели FAIL. Многие и до сих пор не могут отойти от этой новости. И сегодня мне позвонила моя девушка и сказала, что её коллеги, к слову, те же самые люди что “обосрались” на “Кэшбери”, зовут её присоединиться/влиться в “новую” финансовую пирамиду. Что-то типа -“Внеси 15000 рублей, потом найди еще таких же двух долбоёбов! Потом эти долбоёбы найдут ещё одних долбоёбов! А ты будешь получать “мульоны” рублей!”. Я ей сказал, чтоб она сказала своим коллегам что они “пизданутые” и пусть вообще идут на хуй, а она чтоб впредь мне такие вопросы больше не задавала и вообще, нужно зарабатывать деньги своими силами.

Вы только подумайте! Прошло только две недели, а люди уже готовы снова нести деньги в какие-то непонятные финансовые пирамиды, чтобы снова остаться у разбитого корыта.

“Безумие — это точное повторение одного и того же действия. Раз за разом, в надежде на изменение. Это есть безумие.” А. Эйнштейн

P.S. Простите за мат. Просто бомбит.

Мнение эксперта. #2

Как вкладчики Кэшбери переживают крах компании

Люди, которые продали квартиры, машины и побросали основную работу ради пассивного дохода в 600% годовых, даже оставшись у разбитого корыта, «посылают сигналы Вселенной» с балконов и готовятся к новому раунду «инвестиций».

Компания «Кэшбери», которая называла себя финансово-инвестиционным холдингом, обещала клиентам умопомрачительную доходность – до 600% годовых физлицам и до 228,5% для малого и среднего бизнеса, декларируя, что занимается кредитованием. Но Центробанк в октябре нашел у неё «явные признаки» классической финансовой пирамиды и передал информацию в Генпрокуратуру и МВД. После такой «рекламы» основатель и владелец «Кэшбери» Артур Варданян в видеообращении заявил о трехнедельной приостановке деятельности компании до ноября, а 1-го числа объявил, что она и вовсе прекращает свою работу и всех денег вернуть не сможет.

Число вкладчиков при этом в ЦБ оценили в несколько сотен тысяч, а суммарный ущерб — до 3 млрд рублей. Несколько тысяч из тех, кто состоит в крупнейших группах компании в соцсети «ВКонтакте», указали, что живут в Санкт-Петербурге.

В закрытых чатах бывшие участники «Кэшбери» остались наедине друг с другом. Они жалуются, что кураторы и наставники резко прекратили отвечать им на вопросы о судьбе их вложений, и при этом боготворят гениального основателя компании, готовясь нести оставшиеся накопления в его новый проект. Вероятно, точно так же могли бы выглядеть беседы вкладчиков МММ, если бы в 1990-е уже были социальные сети и мессенджеры.

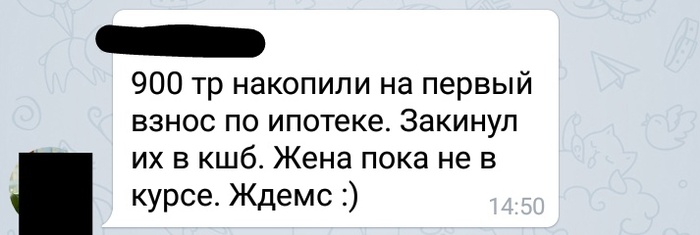

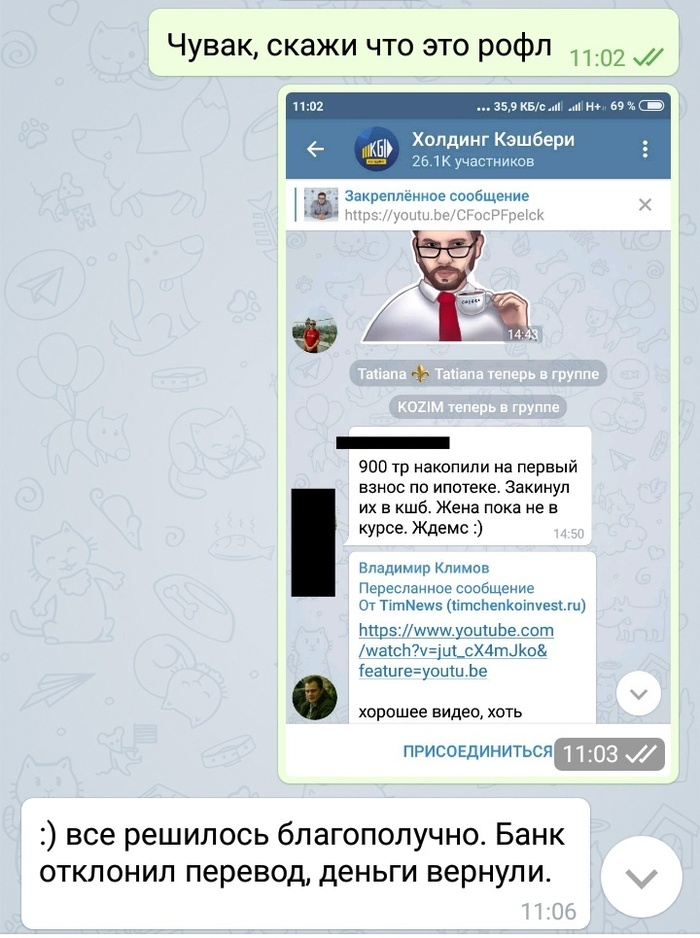

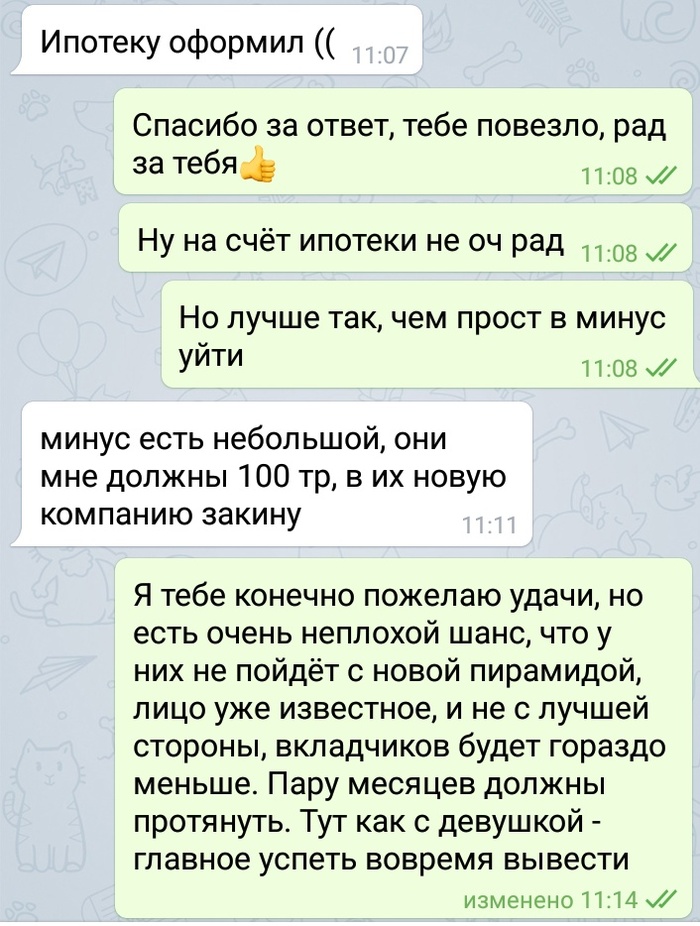

Из избранных сообщений из закрытых групп, которые оперативно выкладываются в Telegram («Фонтанка» идентифицировала некоторых авторов, и они не стали отрицать достоверность сообщений), можно узнать, например, что клиенты компании поувольнялись с основных мест работы, чтобы получать пассивный доход от инвестиций, и не имеют другого источника существования, кроме как рухнувший «Кэшбери».

Многие вложились в компанию в самый последний момент. Например, отправив в «Кэшбери» два миллиона и успев получить обратно только 500 рублей.

Зачастую источник их «инвестиций» – кредиты банков и микрозаймы. Некоторые прямо при получении кредита заявляли, что берут их на инвестиции в «Кэшбери». У многих сразу несколько займов, которые теперь от них требуют вернуть из-за просрочек.

Тут только часть скринов из групп Кэшбери. Это пиздец, товарищи.

Жестокий урок от «Кэшбери». Как распознать финансовую пирамиду

Скандальное разоблачение компании «Кэшбери», которая, по версии ЦБ, оказалась банальной пирамидой, наглядно показало: когда обещают доходность в 200-300% годовых, у человека «падает планка» критического восприятия действительности

Финансовые пирамиды нового типа ничем не отличаются от пирамид прошлого. Основные принципы, на которых они были построены триста лет назад, сохраняются и сегодня: от первых известных «Компании Индии», собиравшей деньги в 1711-1720-е годы, «Компании Южных морей» (1717-1720-е), схемы Чарльза Понци (1919-1920-е) до недавнего случая с «Кэшбери» в 2018 году.

Почему люди готовы отдать последние деньги в такие структуры? Ответ на этот вопрос за 300 лет также не изменился: причина в жадности, желании заработать сразу и много. Когда обещают доходность в 200-300% годовых, у человека падает планка критического восприятия действительности. Посчитав, что за один-два года можно решить большинство своих финансовых проблем — купить квартиру или машину, человек игнорирует все разумные доводы о том, что риски таких вложений крайне высоки и он может потерять все вложенные деньги.

Инвестиционные тарифы «Кэшбери» предлагают доходность 220% за 400 дней при вложениях в микрозаймы физическим лицам, 260% за 400 дней — в займы для бизнеса, 300% — для инвестиций в недвижимость, от 0,5% до 1,5% в сутки — для вложений в криптовалюты. Сравнивая эти цифры со скромной ставкой депозита в 5-8%, люди оказываются во власти жадности и несут деньги в пирамиду. Мне известен реальный случай, когда человек брал кредит в банке под залог единственной квартиры для вложения денег в «Кэшбери». Что с ним стало сейчас, мне, к сожалению, не известно.

Спасение во знании

Примечательно, что вкладчиками таких пирамид становятся люди с низким уровнем финансовых знаний. В большинстве своем они не обладают информацией о стоимости денег в мире финансов.

Чтобы не попасться в подобные ловушки, нужно понимать хотя бы основные принципы экономики и знать о нескольких фундаментальных показателях. Таковыми являются ставка рефинансирования (7,5% ), ставки депозитов в крупных банках (5-7% в рублях), доходность государственных облигаций (7,5-8,5%) и ставки по потребительским кредитам (15%) и кредитным картам (30%).

Зная, что даже такие рискованные для банка инструменты, как потребительские кредиты и кредитные карты, имеют ставку 15-30% годовых, можно сделать вывод, что обещание доходности в 200-300% — это абсолютно нереальные цифры и такое могут предлагать только мошенники. Даже прямые займы для бизнеса, которые сейчас есть на рынке, дают доходность порядка 24-30% годовых.

Признаки мошенничества

Существует несколько главных признаков, по которым можно распознать финансовую пирамиду. Основной — обещание высокой гарантированной доходности, которая существенно выше сложившейся рыночной.

При этом организация, привлекающая деньги, не имеет лицензии Банка России на привлечение денежных средств. Деньги зачастую принимаются в виде наличных и даже в виде электронных денег типа WebMoney, «Яндекс.Деньги» или криптовалют.

Сама организация скрывает регистрационные сведения, свою структуру и состав руководства или имеет регистрации в зарубежных юрисдикциях, которые трудно проверить, и не располагает собственными средствами.

Как правило, «вложение» денег оформляется договорами займа, которые составляются таким образом, что в случае краха компании вкладчику ничего не возмещается.

Это объяснимо, ведь суть пирамиды — это выплаты существующим участникам за счет поступлений от новых. Как только поток новых денег сокращается, пирамида неизбежно рушится.

Правила инвестиций

Как подходить к вопросу инвестирования правильно — с тем чтобы не потерять свои деньги, а сохранить и приумножить? Грамотный процесс инвестирования может состоять из пяти шагов: определить цели, вычислить сумму для инвестирования, определить отношение к рискам, выбрать механизмы инвестирования и подобрать инвестиционные инструменты.

В первую очередь необходимо ответить на вопрос: зачем я инвестирую? Чего я хочу достичь своими деньгами? Постановка цели дает не только понимание ее стоимости, но и позволяет определить еще два важных параметра: горизонт и приоритет достижения, то есть те риски, которые готов брать на себя инвестор.

Отношение инвестора к рискам — это краеугольный камень правильного инвестирования. Каждый лично для себя, исходя из своей финансовой ситуации и психологической расположенности, определяет, на какие риски он готов идти при достижении той или иной финансовой цели.

Выбор механизмов инвестирования — это подбор тех финансовых компаний, которым вы доверите свои деньги: банки, брокеры, страховые и управляющие компании, различные фонды и так далее. Они должны быть надежными, прозрачными и понятными для инвестора.

Только после этих шагов можно приступать к выбору конкретных инвестиционных инструментов — акций, облигаций, ETF, взаимных и хедж-фондов, структурных нот, недвижимости, прямых инвестиций в бизнес.

И конечно, при оценке инвестиционных предложений от различных финансовых учреждений не нужно забывать сравнивать обещанную доходность с реальной доходностью имеющихся на рынке финансовых инструментов, стоимостью привлечения денег в экономике страны, ставками по государственным облигациям и ставками по кредитам.

Онлайн-пирамиды и лжеброкеры

Как мошенники выманивают деньги пользователей при помощи красивых сайтов

Несмотря на все предупреждения, люди попадаются на уловки нелегальных финансовых организаций в надежде на получение легких денег. Мошенники не изобретают ничего нового, а адаптируют старые схемы под современные условия, активно развиваясь в интернет-пространстве. Что предпринимает государство в борьбе с такими организациями и как не стать жертвой их противоправной деятельности – в материале RSpectr.

МИЛЛИАРДЫ – В КАРМАНЫ ЖУЛИКОВ

Центральный Банк России выделяет несколько видов нелегальных финансовых организаций:

Наибольшее распространение имеют пирамиды и «черные кредиторы», рассказал RSpectr старший инвестиционный консультант «БКС Брокер» Максим Ковязин.

Хотя финансовые пирамиды противозаконны, они до сих пор существуют. По информации ЦБ, в 2018 году в России было выявлено 168 компаний, которые занимаются подобной деятельностью.

Из годового отчета ЦБ также следует, что

в прошлом году россияне потеряли из-за финансовых пирамид 2,42 млрд рублей

Регулятор отмечает, что в последние годы они развиваются при помощи интернета, адаптируясь к меняющимся реалиям.

«В частности, наблюдается снижение количества “классических” финансовых пирамид при росте количества финансовых пирамид, созданных в форме публичных интернет-проектов, которые часто имеют сайт в сети Интернет, зарегистрированный за пределами Российской Федерации, что ограничивает возможность влияния на их деятельность», – говорится в материалах Центробанка.

Значительная часть ущерба от пирамид в прошлом году пришлась на клиентов «Кэшбери». Россияне потеряли из-за действий этой компании от 1 млрд до 3 млрд рублей, оценивал ЦБ.

В 2018 году ЦБ выявил 2,3 тыс. нелегальных кредиторов. Это на 70% больше, чем годом ранее. Многие из них использовали словосочетания «микрофинансовая компания» или «микрокредитная компания», то есть маскировалась под известную аббревиатуру МФО.

По словам М. Ковязина,

только за первые шесть месяцев 2019 года было выявлено более тысячи нелегальных кредиторов, 186 из них использовали аббревиатуру МФО

«Как отмечает сам ЦБ, далеко не всегда исключение из реестра субъектов рынка микрофинансирования останавливает нарушителей. Так, из 300 МФО, исключенных из реестра в первом полугодии текущего года, 40 продолжают свою работу», – рассказал эксперт.

По оценке комитета по безопасности саморегулируемой организации «МиР» (объединяет свыше тысячи МФО), рост объема выданных кредитов «черными кредиторами» – примерно 15% по итогам прошлого года, до порядка 115 млрд рублей.

Пресс-служба Центрального Банка:

– Стоит отметить, что подавляющее число безлицензионных компаний, действующих на финансовом рынке, имеют свои сайты, так им быстрее и удобнее привлекать к себе клиентов и охват аудитории значительно увеличивается.

За первое полугодие 2019 года Банком России выявлено 1 024 организации, которые предположительно осуществляли деятельность нелегальных кредиторов, и большинство из них имели свои «представительства» в интернете. Из 154 выявленных финансовых пирамид 42 организации были созданы в виде интернет-проектов. Также Банком России в первом полугодии 2019 года выявлена деятельность 81 нелегального форекс-дилера.

КАК ОНИ ЗАИНТЕРЕСОВЫВАЮТ КЛИЕНТОВ

У мошенников популярны инструменты, которые на слуху и вызывают наибольший интерес, отмечают эксперты.

«Если раньше были финансовые организации, так сказать, открытые – принесите деньги, а мы их вам вернем с большим процентом, то сейчас они скрываются под микрокредитованием, криптовалютой и вложением в акции якобы перспективных отраслей», – отмечает руководитель Центра оценки деловой репутации Георгий Пичужкин.

Деятельность мошенников в интернете достаточно широка, подтверждает адвокат правового центра «Человек и закон» Ильдар Фазлеев. «Это и классические финансовые пирамиды, которые обещают высокую доходность при очень коротком времени размещения вкладов, это и форекс-дилеры, которые привлекают людей успешностью и быстротой выигрыша на так называемом валютном рынке, при этом не выводя денежные средства игроков на настоящий форекс-рынок. Это и структуры, которые продают лжеполисы ОСАГО или занимаются реструктуризацией долгов», – говорит эксперт.

С проникновением Сети в самые отдаленные населенные пункты нашей страны активность и лжедельцов на этом рынке будет только усиливаться, добавляет И. Фазлеев.

«Финансовое мошенничество – практика в принципе не новая, просто из привычного ранее формата она очень быстро перекочевала в интернет, – рассказывает генеральный директор сервиса “Право требования” Анна Комракова. – К сожалению, вычислить мошенников получается далеко не у всех и далеко не всегда – люди “покупаются” на красивые, солидные сайты или сайты – двойники нормальных организаций».

По сути, все, что нужно мошенникам, – это навыки создания ярких «цепляющих» интернет-страниц и их продвижения

А легенды придумываются разнообразные: что они вкладывают деньги в инновационный проект, сверхприбыльное производство, добычу полезных ископаемых, строительство и прочее.

Называющие себя форекс-дилерами предлагают «легкий заработок» на торговле валютой. Как правило, у такой организации красивый сайт, онлайн-кабинет с котировками и заманчивые истории успеха клиентов.

Те, что маскируются под кредитные организации или потребительские кооперативы, могут предложить ипотеку на невероятно выгодных условиях или рефинансирование кредита под 1-2% годовых (при рыночных 8-10%).

В печально известной «Кэшбери» обещали 200-300% годовых. Компания якобы зарабатывала на том, что давала микрокредиты под очень высокие проценты и делилась половиной прибыли с соинвесторами.

Валерий Лях, директор Департамента Банка России по противодействию недобросовестным практикам:

– Охват аудитории в интернете огромный, и нелегалам выгодно использовать этот «канал продаж», затраты на создание сайта минимальны. Часто действуют «команды» по раскрутке какого-нибудь псевдоинвестиционного проекта, которые переходят от одного нелегального финансового участника к другому и этим зарабатывают. Например, масштабирование нелегального форекса имеет нулевую стоимость.

Анна Комракова, генеральный директор сервиса «Право требования»:

– «Лжефорексы», сомнительные биржи, пирамиды и псевдокредитные организации – это наиболее распространенные виды, и в каждом таком сегменте полно возможностей обмануть человека. Внушающий доверие сайт, звонки и консультации продажников, предлагающих людям заработать баснословные деньги за четыре часа в неделю… Люди верят, что они и правда играют на бирже, торгуют криптовалютой или берут кредит «на выгодных условиях».

Чаще всего жертвами мошенников становятся пенсионеры. Например, сравнительно недавно был случай, когда к нам поступило обращение сына, чья мама стала работать с брокером «Х», играть на бирже и влезла в кредит на 6 млн рублей.

Иногда попадаются и молодые – в начале августа девушка решила взять кредит на 300 тыс., нарвалась на мошенников и вместо кредита сама заплатила им 100 тыс. за якобы понесенные банком расходы (курьерские службы, инкассаторские машины и пр.), даже не заключив договор. Люди не знают, куда переводят свои деньги, – чаще всего вместо финансовой организации деньги получает обычное физическое лицо.

РАСКРУТИТЬ САЙТ И ИСЧЕЗНУТЬ С ДЕНЬГАМИ

Центробанк борется с нелегальными финансовыми игроками, в том числе и в интернете. Как рассказали в пресс-службе ЦБ, во второй половине прошлого года была запущена поисковая модель, которая отслеживает сайты с «финансовой тематикой». Проверяются предложения по инвестированию средств, предоставлению кредитов, реклама торговли на рынке форекс и т. п.

Помимо проактивного выявления в Сети организаций, предлагающих услуги на финансовом рынке без лицензии – нелегальных форекс-дилеров, псевдоброкеров, лжестраховщиков, лжебанков, нелегальных кредиторов, а также пирамид, которые чаще всего представлены хайп-проектами, всякого рода «раздолжнителей» и других подобных организаций, которые маскируются под легальных участников, – большое внимание уделяется обращениям и жалобам потребителей, сообщениям СМИ.

Информация о фишинговых порталах направляется для разделегирования (прекращение доступа пользователей) в специальное подразделение Банка России – ФинЦЕРТ.

Процедура блокировки остальных сайтов нелегальных финансовых организаций сложнее, отмечают в ЦБ. Так, для прекращения работы таких площадок необходимо обратиться в прокуратуру. После сбора доказательной базы прокуратура направляет материалы в суд. В случае положительного решения суд передает его в Роскомнадзор, который вносит ресурс в реестр запрещенных, а интернет-провайдеры, в свою очередь, ограничивают доступ к нему.

На это уходит время. Например,

с момента объявления регулятором «Кэшбери» финансовой пирамидой до блокировки прошло более трех месяцев. За такое время злоумышленники успевают раскрутить сайт, собрать деньги и скрыться с ними

«Фактически вся процедура блокировки сайта финансовой пирамиды может занять до четырех-шести месяцев, и за это время организаторы успевают либо прекратить свою деятельность (что, конечно, способствует сокращению общего ущерба), либо перенаправить трафик на другую площадку», – рассказали в пресс-службе ЦБ.

У ЦБ МОГУТ ПОЯВИТЬСЯ НОВЫЕ ПОЛНОМОЧИЯ

Не остались в стороне и законодатели. Так, в январе Госдума приняла в первом чтении законопроект, который наделяет ЦБ полномочиями инициировать блокировку сайтов финансовых пирамид и других мошеннических кредитных организаций.

Изменения предлагается внести в закон «Об информации, информационных технологиях и о защите информации», а также в Гражданский процессуальный кодекс.

Законопроектом предлагается наделить председателя Банка России правом принятия решения о включении в Единый реестр сайтов, содержащих информацию, распространение которой в РФ запрещено, ресурсов, которые:

• вводят пользователей в заблуждение из-за сходства доменных имен, оформления или содержания с настоящими финансовыми организациями;

• предлагают предоставление на территории РФ финансовых услуг субъектами, не имеющими права их оказывать в соответствии с законодательством;

• связаны с осуществлением деятельности финансовых пирамид.

Пресс-служба Центрального Банка:

– Банк России рассчитывает на принятие в осеннюю сессию законопроекта, который наделяет регулятора полномочиями ограничивать доступ к сайтам с противоправным контентом. Его принятие должно повысить скорость блокировки в разы, поскольку Банк России сможет напрямую обращаться в Роскомнадзор со своим мотивированным решением.

Эксперты оценивают инициативу положительно.

Максим Ковязин, старший инвестиционный консультант «БКС Брокер»:

– Закон о блокировке сайтов, безусловно, развяжет руки ЦБ и поможет в борьбе с мошенниками. В соответствии с поправками, решение о внесудебной блокировке будет принимать председатель Центробанка, а исполнять – Роскомнадзор. Это позволит намного более оперативно блокировать действия злоумышленников в Сети, минуя бюрократические процедуры.

Также есть смысл ужесточить наказание для злоумышленников и применять к ним более строгие меры наказания за нарушение законодательства.

Георгий Пичужкин, руководитель Центра оценки деловой репутации:

– Вне всякого сомнения, это отразится положительно, поскольку ЦБ, изучив деятельность фирмы, может не дожидаться судебной проверки, а напрямую передать информацию Роскомнадзору для блокировки сайта. Например, недавняя история с «Кэшбэри» – яркий пример того, как ЦБ пришел к выводу о том, что это финансовая пирамида, однако что-либо предпринять не мог, так как на тот момент не было жалоб в суд на деятельность фирмы.

Анна Комракова, сервис «Право требования»:

– Принятие такого закона, безусловно, поможет в борьбе с недобросовестными игроками. Но здесь важнее не его принятие, а реализация – как будут блокировать сайты? Какие технологические решения будут использоваться? Сегодня мошенники закрыли старый сайт и завтра уже сделали новый. Следовательно, должны быть какие-то алгоритмы, которые могут моментально отслеживать «сайты-двойники», «сайты-однодневки» и тому подобное. Вручную такое реализовать достаточно проблематично.

Одним законом вопрос не исчерпывается – важно проводить профилактическую работу в части юридической грамотности населения. Как минимум каждый человек в стране должен знать, что финансовая организация, чем бы она ни занималась, не может работать и оказывать какие-то услуги без лицензии. И, конечно, подтверждение профессиональной деятельности в виде документов нужно смотреть на сайте компании. Также надо не лениться и зайти на сайт Центрального Банка и проверить эту информацию. В таком случае процветание мошенников серьезно пошло бы на убыль.