Жалоба на налоговую инспекцию

Грамотное составление жалобы на налоговую инспекцию – право любого уважающего себя предпринимателя или частого лица. Этот документ обозначает знание своих полномочий и несогласие с действиями или бездействием налоговый службы.

Какие формы нарушений могут быть обжалованы

Составлять такую жалобу можно в разных ситуациях, например:

- неверное начисление налогов, ошибки в сумме или неправомерность действий в этом вопросе в целом;

- вынесение разнообразных штрафов без права на это;

- задержка налогового вычета более четырех месяцев (либо более одного, на этот счет до сих пор ведутся юридические споры);

- неверные итоговые результаты налоговой инспекции или вообще их отсутствие.

Подать документ можно в любые сроки. Это касается как времени после проведения инспекции, так и до ее формального начала. Также можно его подать вообще в отсутствие инспекций по своей инициативе. Например, когда задерживаются денежные средства, положенные к выплате по закону.

Что должно быть в документе

Жалоба может быть составлена и в свободной форме, но при этом должны быть учтены все требования и нюансы, перечисленные в Федеральном законе №59-ФЗ от 2 мая 2006 года. Их довольно много. Если документ составляется самостоятельно, то есть вероятность пропустить одно или несколько обязательных нюансов.

Таким образом, для того чтобы никакие данные не были упущены и жалоба была принята, лучше воспользоваться уже готовым бланком заявления. Так поступает львиная доля обратившихся по этому вопросу.

На чье имя составлять

Документ адресуется конкретному должностному лицу, которое стоит во главе Федеральной налоговой службы, Управления по субъекту или ИФНС. Подающий жалобу может решить, какой уровень выбрать для своих целей, самостоятельно. Это четко прописано в 138 статье Налогового кодекса России. Допустимо также составить жалобу и отослать ее во все три уровня налоговой инспекции.

Если же причина обращения в неверном выставлении инкассо на счет или возврате какого-либо долга, то обращаться придется сразу в суд по административным правонарушениям. Жалобы в ФНС такого типа не рассматриваются, а направляются туда.

Если же имело место вопиющее превышение полномочий или сознательные действия налогового инспектора, которые повлекли за собой плачевные последствия (включая злостные нарушения), то обращение стоит писать сразу в прокуратуру. Для этих случаев будет неуместным общение с начальством Федеральной налоговой службы.

В какой форме подается

Жалоба может быть подана:

- лично в руки, при очном общении;

- через факс;

- путем пересылки по почте или через службу доставки.

Если бумага распечатана, заполнена в бумажном виде и передана лично в руки получателю, то принимающая сторона обязана дать вам письменное подтверждение того, что этот документ к ним поступил, с печатью и подписью Федеральной налоговой службы.

Это правило очень важно, так как при обращении в судебную инстанцию такие сведения будут иметь силу и позволят доказать факт передачи жалобы служащему.

Также существует электронная форма подачи этого документа. Для этого нужно пройти регистрацию на сайте ФНС, внеся свои данные, и заполнить соответствующие поля в выпадающей форме. Тогда чиновник обязан оперативно рассмотреть жалобу и предоставить ответ по поводу происшедшего инцидента.

Составные части жалобы

В правом верхнем углу указывается два основных момента:

- Контактные данные и точное наименование получающего органа, включая местоположение. ФНС, ИФНС или Управления субъекта.

- Наименование лица или организации, которое жалобу составило. Это может быть ИП, организация или частное лицо. По желанию допустимо указание адреса, контактного телефона, факса и другой информации.

После контактов, в середине листа, располагается название самого документа «Жалоба на». Текст, следующий за этим, должен кратко и четко объяснять положение дел.

Рекомендации по заполнению описательной части

Описывать можно как какие-либо действия сотрудников, так и бездействие налогового органа в целом. Например, часто встречаются ситуации, когда заявление на налоговый вычет было подано по всем правилам, а денежные средства на счет не начислены. Это именно тот случай, когда требуется жалоба. Также желательно при обращении упомянуть:

- номер и дату акта или иного документа, обжалование которого обсуждается;

- аргументы в свою защиту;

- ссылки на соответствующие случаю законы;

- бумаги, имеющие юридическую силу, которые подтверждают описанные обстоятельства.

Самое главное требование – избегать субъективности и голословности.

В бланке предусмотрены две части документа. Одна описывает сложившуюся ситуацию, вторая – предлагает способ выхода из нее. Причем информация поставляется в виде просьбы. Она может формулироваться как:

- разобраться в ситуации;

- отменить какое-либо принятое решение;

- начислять денежные средства;

- изменить часть принятого документа;

- принять новое решение по обжалуемому делу и пр.

Завершают бумагу перечень приложений (их копии должны сопровождать жалобу), подпись с расшифровкой и дата подачи.

Время рассмотрения

Срок, в который должна быть официально зарегистрирована жалоба, по закону – три рабочих дня. А какие-либо действия (ответ) при обращении заявитель вправе получить максимум через месяц после обращения.

В противном случае сотрудник налоговой службы вправе уведомить о продлении срока. Но такая отсрочка не должна превышать одного месяца и дается один раз.

Если ФНС действует по-другому, то это – основание для обращения в судебные инстанции.

Возможные ошибки

При описании ситуации в свободной форме нужно максимально исключить эмоциональный фактор. Излагать в жалобе на налоговую инспекцию нужно только факты, документально подтвержденные и юридически обоснованные. Только в этом случае есть возможность добиться правомерного урегулирования ситуации.

Жалоба на бездействие налоговой инспекции: образец

Жалоба на бездействие налогового органа (образец)

Жалоба на бездействие налогового органа (образец)

Если плательщик считает, что налоговики бездействовали в то время, когда должны были действовать, и из-за этого нарушены его права (например, ИФНС нарушила срок возврата переплаты (п. 6 ст. 78 НК РФ)), то этот плательщик вправе подать жалобу на бездействие налоговой инспекции (ст. 137 НК РФ).

Куда писать жалобу на налоговую инспекцию

Подается жалоба в вышестоящий налоговый орган (п. 1 ст. 138 НК РФ), то есть в УФНС того региона, к которому относится инспекция, на которую вы решили пожаловаться.

В суд можно обращаться только после того, как бездействие налоговиков было обжаловано в УФНС (п. 2 ст. 138 НК РФ).

Кстати, также возможна подача жалобы на налоговую инспекцию в прокуратуру (ст. 10 Федерального закона от 17.01.1992 N 2202-1 ).

В нашей статье мы рассмотрим подачу жалобы в УФНС.

Требования к жалобе на налоговую инспекцию

Жалоба должна содержать следующую информацию (п. 2 ст. 139.2 НК РФ):

- наименование и адрес организации, подающей жалобу (если жалобу подает физлицо, то оно должно указать свои ФИО и адрес места жительства);

- наименование ИФНС, чье бездействие обжалуется;

- сведения о том, что именно обжалует плательщик (в нашем случае это бездействие ИФНС);

- основания, по которым налогоплательщик считает, что его права были нарушены (как правило, это ссылка на законодательство);

- требования, выдвигаемые налогоплательщиком;

- желаемый способ получения решения по жалобе (на бумаге или в электронном виде по ТКС или через личный кабинет налогоплательщика).

Также в жалобе имеет смысл указать номера телефонов и адреса электронной почты, которые налоговики могут использовать для связи с налогоплательщиком (п. 3 ст. 139.2 НК РФ).

При желании к жалобе можно приложить документы, подтверждающие факты, изложенные в ней (п. 5 ст. 139.2 НК РФ).

Подписать жалобу должно лицо, ее подающее, или же представитель (п. 1 ст. 139.2 НК РФ). Кстати, если жалобу подает уполномоченный на то представитель, то к ней нужно приложить документы, подтверждающие эти полномочия, например, доверенность (п. 4 ст. 139.2 НК РФ).

Отметим, что утвержденной формы жалобы нет, но можно воспользоваться формой, размещенной на сайте ФНС в разделе «Досудебное урегулирование налоговых споров».

Способы подачи жалобы

- на бумаге (лично или по почте);

- в электронном виде по ТКС;

- через личный кабинет налогоплательщика.

Порядок подачи жалобы на ИФНС

Несмотря на то что жалобу нужно подать в УФНС, плательщик представляет ее именно в ИФНС, а налоговики уже передадут ее в Управление в течение трех рабочих дней со дня поступления жалобы (п. 6 ст. 6.1, п. 1 ст. 139 НК РФ). При этом ИФНС должна устранить нарушения, изложенные в жалобе (конечно, если эти нарушения имеют место быть), и сообщить об этом в УФНС так же в течение трех дней с момента устранения (п. 1.1 ст. 139 НК РФ).

Что же касается сроков подачи жалобы, то представить ее можно в течение года со дня, когда плательщик узнал или должен был узнать о нарушении его прав (п. 2 ст. 139 НК РФ). Правда, если срок был пропущен налогоплательщиком по уважительной причине, УФНС может его восстановить.

Кстати, до принятия решения по жалобе налогоплательщик может отозвать ее (п. 7 ст. 138 НК РФ). Однако отзыв жалобы лишит плательщика права на подачу новой жалобы по тем же основаниям.

Сроки рассмотрения жалобы и принятие решения по ней

По результатам рассмотрения жалобы на бездействие налоговой инспекции УФНС может оставить жалобу без удовлетворения или же признать бездействие ИФНС и вынести решение по существу (пп. 1, 5 п. 3 ст. 140 НК РФ).

На принятие того или иного решения у УФНС есть 15 рабочих дней со дня получения жалобы (п. 6 ст. 140 НК РФ). Правда, в некоторых случаях этот срок может быть продлен, но максимум еще на 15 рабочих дней.

Свое решение УФНС вручает/направляет налогоплательщику в течение трех рабочих дней со дня принятия этого решения (п. 6 ст. 140 НК РФ).

Узнать о судьбе своей жалобы можно посредством специального сервиса ФНС.

По каким причинам УФНС может отказаться рассматривать жалобу

В некоторых случаях Управление может отказать плательщику в рассмотрении его жалобы. Такое возможно, если (п. 1 ст. 139.3 НК РФ):

- жалоба не подписана или подписана неуполномоченным на то лицом;

- в жалобе не указано, в чем заключалось бездействие налоговиков;

- срок подачи жалобы истек;

- до принятия решения по жалобе плательщик отозвал ее;

- плательщик уже подавал ранее жалобу по тем же самым основаниям;

- до того, как УФНС приняло решение по жалобе, налоговики устранили нарушения.

Жалоба на бездействие налоговой инспекции: образец

Приведем образец жалобы на бездействие ИФНС.

Апелляционная жалоба на решение налогового органа

Апелляционную жалобу налогоплательщик подает в том случае, если он не согласен с вынесенным, но не вступившим в силу решением ИФНС по результатам проверки (п. 1 ст. 138 НК РФ).

Требования к апелляционной жалобе такие же, как и требования, например, к жалобе на бездействие налоговой инспекции (ст. 139.2 НК РФ).

Примерную форму апелляционной жалобы можно скачать на сайте ФНС.

Подается апелляционная жалоба в УФНС через налоговую инспекцию, вынесшую решение по проверке (п. 1 ст. 139.1 НК РФ). Причем подать такую жалобу плательщик должен успеть до дня вступления в силу решения, которое он обжалует (п. 2 ст. 139.1 НК РФ).

Так же как и жалобу на бездействие, апелляционную жалобу плательщик вправе отозвать (п. 7 ст. 138 НК РФ).

По результатам рассмотрения жалобы УФНС может (пп. 1, 3, 4 п. 3 ст. 140 НК РФ):

- оставить апелляционную жалобу без рассмотрения;

- отменить решение ИФНС полностью или частично;

- отменить решение ИФНС полностью и принять новое решение по делу.

УФНС вправе отказать в рассмотрении апелляционной жалобе по следующим причинам (пп. 1, 3, 4 п. 1 ст. 139.3 НК РФ):

- жалоба не подписана или подписана неуполномоченным лицом;

- в жалобе не указаны акты ИФНС ненормативного характера, приведшие к нарушению прав плательщика;

- плательщик отозвал жалобу;

- ранее плательщик уже подавал жалобу по тем же основаниям.

Принять какое-либо решение по апелляционной жалобе УФНС должно в течение месяца со дня ее получения (п. 6 ст. 140 НК РФ). Этот срок может быть продлен еще на один месяц.

Довести свое решение до налогоплательщика УФНС обязано в течение трех рабочих дней со дня его принятия (п. 6 ст. 140 НК РФ).

Как подать жалобу в налоговую

Добро пожаловаться

Жаловаться в вышестоящую налоговую инспекцию имеют возможность любые лица (физические, юридические, а включая ИП), чьи права нарушены ненормативными актами (касающимися конкретных лиц) либо действиями (бездействием) сотрудников нижестоящей ИФНС. С ней вправе обратиться и любой, кто выявил, что налоговое законодательство нарушено.

Конкретные причины для обжалования —- это ошибка в начислении налогов, штрафа, отказ в учете положенных льгот и т. п. Все это является поводом написать жалобу в налоговую инспекцию на работодателя. Регламентируют этот вопрос отдельные положения гл. 19, 20 НК. В частности, это ст. 137 – 140 которые помогут сориентироваться в конкретной ситуации.

Структура письменной претензии с подписью обращающегося (его представителя) состоит из следующих элементов:

- Ф.И.О. и место жительства физлица, которое жалуется, либо наименование и адрес в случае с юридическим лицом.

- Действия (бездействие) сотрудников налоговой инстанции либо ее ненормативный акт, по поводу которых протестуют.

- Наименование органа — нарушителя прав налогоплательщика.

- Лицо, чьи права нарушены, указывает причины, по которым оно так считает.

- Запросы обратившегося.

- Как удобно получить результат разбора (бумажный почтой или электронный по интернету либо через личный кабинет налогоплательщика).

Кроме того, здесь прописывают контактные номера телефонов (факс), адрес электронной почты, иные данные, которые будут способствовать рассмотрению.

Приложениями здесь будут документы, которые подтверждают позицию автора и соответствующая доверенность при подаче через представителя. Вот так выглядит жалоба в налоговую инспекцию: образец можно использовать в качестве шаблона.

Как подают

Предметы жалобы, которые указаны выше, обжалуются в вышестоящем налоговом органе (ВНО). Соответствующие материалы попадают туда через орган, который принял или совершил оспариваемое решение (действие). Следовательно, жалоба в налоговую инспекцию на организацию подается в орган — нарушитель прав налогоплательщика. Для этого существуют три способа:

- Через личный кабинет налогоплательщика на ресурсе ФНС.

- Почтой России.

- Обратившись лично или через представителя в соответствующее территориальное подразделение ФНС.

Орган-нарушитель передает претензию плюс все приложенные к ней материалы в вышестоящую организацию. На это дается три дня со времени ее поступления.

С момента, когда пострадавшее лицо узнало о нарушении его прав, у него есть год на подачу необходимых документов. Аналогичное время (с даты вынесения спорного решения) есть для протеста на вступившие в силу решения об ответственности за налоговые правонарушения, если они не оспаривались через апелляцию. Об апелляционной жалобе рассказано в специальной статье. Ее используют, когда спорят с не вступившим в силу решением об ответственности за правонарушение или отказ в этом, который фискальщики вынесли в порядке ст. 101 НК. Обжалование в ФНС происходит в течение трех месяцев со дня разрешения жалоб (апелляционной в том числе) вышестоящим органом. Если время обжалования пропущено по уважительной причине, его его восстановить есть возможность, подав надлежащее ходатайство.

Как рассматривают

У вышестоящей организации на разрешение протестов есть месяц с момента их поступления, если они касаются решений налоговиков об ответственности за правонарушение или отказ в этом. По необходимости срок продлевают (максимум на 30 дней). Для других протестов подобный срок — 15 дней, аналогично пролонгируют. Если в указанные периоды реакции на претензию не последовало, ее обжалуют в суде. Напомним, что в ст. 139.3 НК отмечены случаи, когда протест не рассматривают.

При обжаловании акта или действия в вышестоящий орган они приостанавливаются (до принятия решения по претензии только по соответствующему заявлению). Причем такая приостановка возможна, когда оспаривают вступившее в силу привлечение к ответственности за налоговое нарушение либо отказ в этом. Заявление подают вместе с петицией и банковской гарантией, которая должна соответствовать п. 5 ст. 74.1 НК и другим условиям из п. 5 ст. 138 НК. По ней банк обязуется погасить обязательный платеж по спорному решению.

Можно ли подать жалобу анонимно

В органах ФНС анонимные послания не рассматриваются. Любой человек, обратившийся в эту службу, в обязательном порядке обязан назвать персональные данные, поэтому анонимная жалоба в налоговую — это не лучший способ донести информацию до фискальных служб. Для сохранения анонимности допускается обратиться по телефону горячей линии налоговой службы, но ждать быстрого рассмотрения и принятия мер по такому виду жалобы не стоит.

Необходимость в такой подаче возникает, когда гражданин, например, хочет донести на соседей о сдаче ими квартиры без уплаты налогов или работник — на своего работодателя, когда тот нарушает законодательство. В принципе в законодательстве нет указаний на то, как подать анонимную жалобу в налоговую и что обезличенное обращение примут к сведению. Но по собственной инициативе фискальщики могут рассмотреть и его. «Анонимку» подают следующими способами:

- по телефону доверия, конкретный номер зависит от региона и указан на сайте ФНС в разделе «Контакты и обращения»;

- посетив налоговиков лично;

- посредством Интернета.

Если нужна уверенность в рассмотрении поданного документа, не скрывайтесь — указывайте ваши персональные данные.

Жалоба в ФНС на организацию

С жалобой на конкретную организацию к налоговикам есть возможность обратиться каждому, кто выявил нарушения. Правда, порядок оспаривания отличается от того, что предусмотрен НК (в гл. 19, 20), поскольку претензию вызвали действия организации, а не фискальщиков.

Ситуация регулируется ФЗ от 02.05.2006 № 59. Его ст. 7 устанавливает требования к такому обращению, ст. 10 говорит о его рассмотрении, а ст. 12 — о сроках этой процедуры. Общий срок рассмотрения такой петиции составляет 30 дней с момента ее регистрации. После рассмотрения обратившийся получит письменный ответ.

По ст. 1 и 2 ФЗ от 02.05.2006 № 59, обратиться с претензией в режиме данного ФЗ может любой недовольный возникшей проблемой в своей организации. Например, такеи причины как:

- так называемая зарплата в конвертах;

- уклонение от уплаты налогов и т. п.

При написании непременно обозначается жалующийся (Ф. И. О. плюс место проживания), точное наименование ИФНС, куда подается документ. Допускается указать и конкретное должностное лицо. Потом отмечается почтовый адрес, куда направят ответ по итогам разбора. Следующий обязательный элемент — это опись сути ситуации: описание нарушения и итоговую просьбу. Заканчивается документ постановкой даты и подписи обращающегося. К жалобе следует приложить доказательства факта описанного нарушения. Если доказательства находятся у работодателя и доступа у сотрудника к ним нет, необходимо отразить это в тексте

Претензия составляется в двух экземплярах, поскольку после регистрации канцелярией ведомства один налоговая оставит у себя, а второй останется у обратившегося. На нем должна стоять отметка сотрудника инспекции о приеме документа, его подпись и дата. Все материалы подают, явившись лично в ИФНС или по почте (заказным письмом с уведомлением). В последнем случае обращение регистрируется в течение трех дней после поступления. Зарегистрированная жалоба анализируется 30 дней, по необходимости указанный срок удлиняют еще на 30 дней, после этого автор документа получает ответ.

Жалоба в налоговую инспекцию

Федеральная налоговая служба РФ уполномочена осуществлять надзор и контроль за соблюдением норм действующего законодательства, что регулируется Постановлением правительства №506 от 30.09.2004 года. Для обжалования действий сотрудника ФНС, результатов проведенной налоговой проверки или в случае выявления незаконной предпринимательской деятельности, можно обратиться в Службу, воспользовавшись любым удобным для себя способом.

Как можно пожаловаться

Обратиться в ФНС или ее территориальный орган можно:

- по специально выделенному номеру телефона;

- на личном приеме;

- по почте или через факсимильную связь;

- онлайн на сайте.

По телефону

Граждане могут воспользоваться телефоном контакт-центра +7(800)222-22-22, чтобы получить консультацию по целому ряду вопросов или сообщить о выявленном нарушении. С заявлением можно также обратиться в конкретное УФНС, руководствуясь справочником телефонных номеров, размещенном на сайте https://www.nalog.ru/rn77/apply_fts/.

Несмотря на то, что любое общение по телефону носит, преимущественно, информативный характер, оно должно соответствовать таким требованиям:

- быть персонализированным (независимо от масштаба правонарушения, анонимные сообщения не принимаются);

- относиться к компетенции Службы, что предусмотрено требованиями профильного законодательства;

- подкрепляться необходимыми материалами и документами, поясняющими суть и указывающими на обоснованность претензии;

- не содержать сведения, которые оскорбляют честь и достоинство третьих лиц.

Личный прием

В Федеральной налоговой службе личный прием осуществляется как в территориальных органах, так и центральном аппарате на основании письменного или устного обращения. Во время визита необходимо предоставить документ, удостоверяющий личность, а если в процессе рассмотрения ситуации окажется, что устного ответа недостаточно для ее разрешения, налогоплательщику будет предложено написать заявление с учетом требований закона.

У руководителя (заместителя) ФНС РФ

Попасть на прием к руководителю (его заместителю) налоговой службы можно только по предварительной записи, которую проводит уполномоченный сотрудник в общественной приемной по адресу г. Москва, ул. Неглинная, 23 (вход со стороны ул. Петровские линии в подъезде, где написано «Бюро пропусков, приемная, экспедиция»).

График приема формируется с учетом текущей нагрузки руководителя (заместителей) в соответствии с приказом №ММВ-7-10/47@ от 12.02.2014г. В связи с этим он может меняться, что будет отражено на официальном сайте.

У руководителя (заместителя) УФНС по субъекту РФ

В зависимости от региона регистрации, гражданин вправе обратиться в УФНС своего субъекта РФ. Узнать о графике приема можно на сайте https://www.nalog.ru/rn77/apply_fts/grafik/, выбрав свой город (так как по умолчанию информация отображается для жителей Москвы, изменить город можно через специальную опцию в левом верхнем углу страницы.

Записаться на прием в УФСН по субъекту РФ можно онлайн https://order.nalog.ru/ через специальную электронную форму. Для этого необходимо:

- Выбрать тип налогоплательщика и указать свои персональные данные (ФИО, ИНН, номер телефона, адрес электронной почты).

- Определить регион, инспекцию и ТОРМ ФНС.

- Из выпадающего списка выбрать подходящую услугу.

После этого система покажет ближайший день и время для записи.

По факсу или по почте

Налоговая инспекция принимает заявления в письменной форме по факсу или по почте. В документе необходимо четко изложить суть проблемы и по возможности упомянуть законы, которые были нарушены другим физическим или юридическим лицом. Составить жалобу можно по образцу, приложив документы, подтверждающие приведенные факты (это необязательное условие для подачи заявления, но это ускорит процесс рассмотрения).

Отправить документы можно:

- почтой по адресу 127381, г. Москва, ул. Неглинная, 23.

- по факсу 8(495)913-00-06. Удостовериться в том, что документ был получен можно по телефону клиентской поддержки +7(800)222-22-22.

- Принести лично и сдать в экспедицию по адресу г. Москва, ул. Неглинная, 23. Прием документов граждан осуществляется по рабочим дням с 9.00 до 18.00, а в пятницу действует сокращенный график — до 16.45. Для прохода в здание потребуется документ, удостоверяющий личность, а для подтверждения факта подачи лучше иметь при себе копию жалобы, на которой сотрудник поставит отметку о приеме.

Онлайн на сайте

Оставить претензию можно на официальном сайте налоговой инспекции, воспользовавшись услугой «Обратиться в ФНС России» https://www.nalog.ru/rn77/service/obr_fts/, которая является дополнительным сервисом, предназначенным для юридических и физических лиц. При этом подробное и лаконичное описание сложившейся ситуации ускорит процесс и сократит срок принятия решения. Для этого следует:

- Ознакомиться с актуальными условиями подачи.

- Выбрать тип лица. Если гражданин обращается от своего имени, то это будет физическое лицо или ИП, если от имени компании – юридическое. Сервисом также предоставляется возможность воспользоваться другим способом подачи жалобы через опцию «Иные формы обращения», если нет возможности соблюсти все требования для подачи онлайн претензии, установленные Ведомством и действующим законом.

- Заполнить электронную форму.

- Нажать кнопку «Отправить» и получить регистрационный номер.

Порядок заполнения электронной формы

Чтобы жалоба в налоговую инспекцию не была оставлена без рассмотрения, она должна быть составлена с соблюдением всех правовых норм, а приведенная в ней информация должна быть точной и достоверной. Для этого необходимо заполнить все поля формы, действуя по такому схеме:

- Выбрать адресата жалобы, воспользовавшись выпадающим меню «Обратиться в». Гражданин должен обратиться в подразделение региона, где он зарегистрирован, или где им были выявлены нарушения, что стало основанием для заявления. В спорных ситуациях получить консультацию, в какой территориальный орган обратиться при подаче онлайн обращения, можно на клиентской поддержке +7(800)222-22-22.

- Предоставить персональную информацию. В налоговых органах не принимаются анонимные обращения, поэтому в заявке следует указать свои личные данные (ФИО, ИНН, контактный номер телефона) и описать текущую ситуацию (не более 4 тыс. символов).

- Указать Ведомства, куда тоже были направлены заявления. Если для решения вопроса гражданин обращался в другие органы государственной власти, то эту информацию также следует указать в специальном поле (не более 500 символов).

- Предоставить документы. Для подтверждения изложенных фактов к жалобе можно приложить подтверждающие документы (например, ее развернутый вариант на бумажном носителе в виде фотографии или сканкопии). С этой целью следует воспользоваться опцией «Приложить файл», но размер вложения должен быть не более 2 Мб.

- Ввести адрес электронной почты. После регистрации на указанный адрес поступит уведомление с номером и датой регистрации, что поможет отслеживать порядок рассмотрения.

- Определиться со способом получения ответа. По электронным претензиям Ведомство направляет ответы электронными или обычными письмами. Во втором случае (получение ответа через почту России) станет доступно дополнительное меню, в котором надо будет указать адрес получения.

- Ввести проверочный код (капчу).

Регистрация и перенаправление обращений

Поступившие жалобы в налоговую инспекцию, которые соответствуют требованиям закона, регистрируются и, в зависимости от содержания, направляются руководителям структурных подразделений или руководителю (заместителю) налогового органа. В связи с этим, даже если гражданин ошибется с указанием адресата, жалоба может быть перенаправлена на другое должностное лицо, если решение данного вопроса входит в его компетенцию.

Регистрация, независимо от канала получения, производится в день поступления, что актуально и при подаче претензии в Ведомство по Интернету. При этом через электронную форму нельзя отправить обращение, не заполнив обязательные поля или указав недостоверные сведения. В связи с этим следует с максимальным вниманием отнестись к предоставлению контактных данных, так как если будет допущена ошибка, гражданин не сможет получить номер регистрации.

Порядок и сроки рассмотрения

Для удобства налогоплательщиков разработаны два дополнительных сервиса, предназначенных для получения информации о поданных заявлениях от физических и юридических лиц в центральный аппарат ФНС или Управление по субъектам РФ.

«Узнать о жалобе»

С помощью такого сервиса, который доступен на сайте https://service.nalog.ru/complaints.do можно узнать:

- дату поступления и входящий номер документа, который рассматривается службой;

- результат рассмотрения (было принято окончательное решения или обращение было направлено в другое территориальное подразделение);

- срок, который отводится на принятие решения, и был ли он продлен;

- статус обращения (завершено, в рассмотрении).

Чтобы получить сведения о рассматриваемой претензии, надо заполнить электронную форму, указав доступную информацию. В первую очередь это касается:

- налогового органа, который был адресатом обращения (выбрать из выпадающего меню);

- типа лица, от которого поступила жалоба (физическое или юридическое лицо);

- наименование организации;

- входящий номер претензии.

Все остальные поля формы не обязательны к заполнению. После ввода защитного кода (капчу), можно будет получить необходимые сведения о принятом решении или текущем этапе рассмотрения.

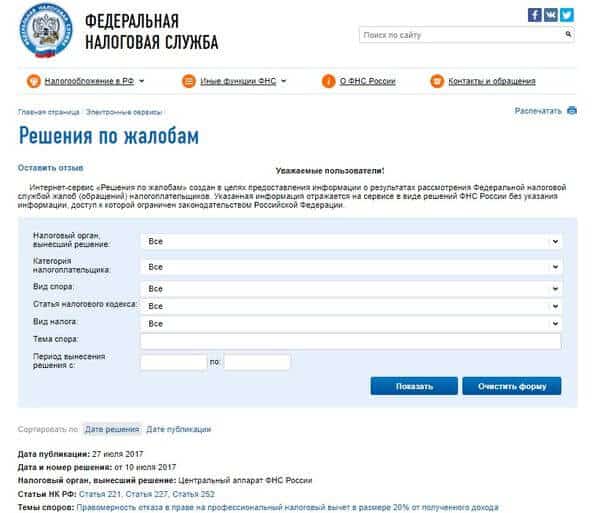

«Решения по жалобам»

Таким интернет-сервисом можно воспользоваться для получения информации о результатах рассмотрения заявлений от других налогоплательщиков в ФНС. Эти сведения абсолютно публичны, так как из них исключены данные, доступ к которым ограничен в соответствии с требованиями законодательства РФ.

Воспользовавшись таким сервисом, можно узнать, какие решения принимаются по аналогичным претензиям, для чего необходимо заполнить небольшую форму https://www.nalog.ru/rn77/service/complaint_decision/, указав налоговый орган, категорию налогоплательщика, вид и тему спора, а также статью налогового кодекса.

В ответ на запрос система выдаст целый свод решений, принятых в заданный промежуток времени.

Законодательная база

Для обращения в ФНС можно руководствоваться такими законодательными актами:

- ФЗ «Об обеспечении доступа к деятельности государственных органов и органов местного самоуправления» №8-ФЗ от 09.02.2009г.

- ФЗ «О порядке рассмотрения обращений граждан Российской Федерации» №59-ФЗ от 02.05.2006г.

- Постановление Правительства РФ №506 от 30.09.2004г. (ред. от 10.07.2017г).

- Налоговый Кодекс РФ №146-ФЗ от 31 июля 1998г.

- Приказ «Об утверждении графика личного приема граждан Российской Федерации в центральном аппарате Федеральной налоговой службы» № ММВ-7-10/47@ от 12.02.2014г.

Видео: клиенты недовольны работой налоговиков

Дежурные юристы

Кафе, относящиеся к группе заведений общественного питания, обязаны предоставлять жителям качественные сервисные услуги…

Напишите жалобу на нарушение прав сексменьшинств. Гарантия равенства прав и свобод человека –…

Конституцией России предусмотрена свобода совести и вероисповедания. Хотя ни одна религия не признана…

Образец жалобы (обращения) в налоговую инспекцию на ее бездействие. Как написать жалобу и правильная ее подача в инспекцию.

Довольно часто налоговая инспекция задерживает выплаты по налоговым вычетам.

Срок для возврата налоговых вычетов, как социальных, так и имущественных, четко аргументирован в Налоговом Кодексе РФ, статьи я привела в самом образце жалобы ниже.

Есть очень «шустрые» налоговые инспекции и перечисляют денежные средства на счет раньше установленного кодексом срока (4 месяца), а есть «тягомотники», оправдывая свои действия перегруженностью работой и т.д.

Вот именно таких «тягомотников» мы и будет немножечко подгонять, ведь это в наших интересах получить свои деньги быстро ?

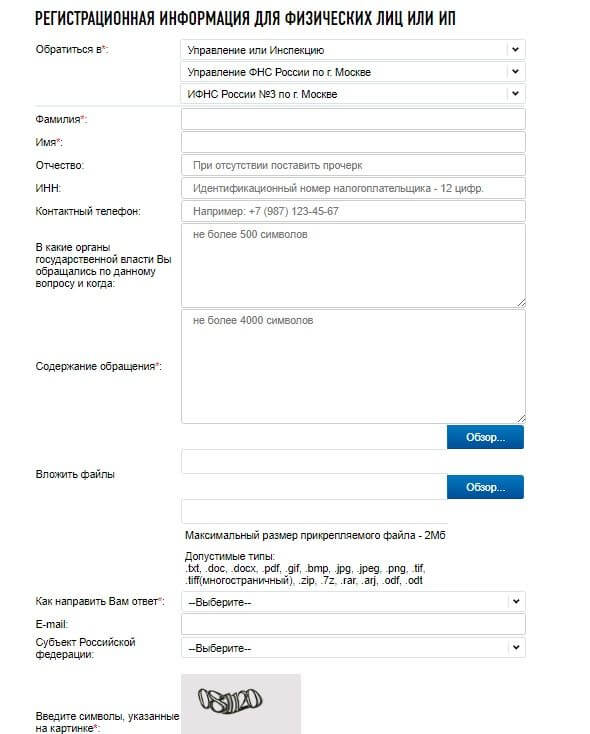

На сайте налоговой инспекции nalog.ru есть сервис под названием «Обратиться в ФНС».

Этот сервис удобен тем, что не нужно толпиться в очередях налоговой инспекции и ругаться с кем-либо, а можно спокойненько, сидя дома за компьютером заполнить форму и ждать звонка налогового инспектора.

Именно этот сервис поможет ускорить продвижение Вашего дела по налоговым вычетам и получить деньги не позднее 2-х недель с момента написания жалобы.

- Итак, заходим на сайт nalog.ru

- Выбираем вкладку «ФИЗИЧЕСКИЕ ЛИЦА» (выделена оранжевым цветом)

- Далее опускаемся чуть ниже и справа нажимаем ссылку «ОБРАТИТЬСЯ В ФНС РОССИИ» (отмечено выделением всей фразы справа)

- Прокручиваем вниз страницы и выбираем кнопку «ФИЗИЧЕСКОЕ ЛИЦО ИЛИ ИП»

- Прокручиваем вниз страницы и выбираем кнопку «ФИЗИЧЕСКОЕ ЛИЦО ИЛИ ИП»

- Далее попадаете на страницу «Регистрационная информация для физических лиц или ИП»

Ее заполняете по пунктам:

Обратиться в:

- управление (по региону);

- выбираете ФНС своего региона (для Московской области – это будет Управление ФНС России по Московской области).

Фамилия: вписываете Вашу фамилию

Имя: Ваше имя

Отчество: Ваше отчество

ИНН: Ваш номер ИНН

Контактный телефон: Ваш мобильный номер

В какие органы государственной власти Вы обращались по данному вопросу и когда: в ИФНС № 1000 по МО

Содержание обращение: копируете сочиненное письмо, см. образец ниже

Вложить файл: если необходимо что-то приложить, это может быть заверенная декларация, опись вложения со штампом почтового оператора и т.д.

Как направить Вам ответ: выбираете «по почте в бумажном виде»

Вводите код с картинки

И нажимаете «Отправить»

Все, ждете звонка налогового инспектора. Желаем Вам удачи в получении своих денег.

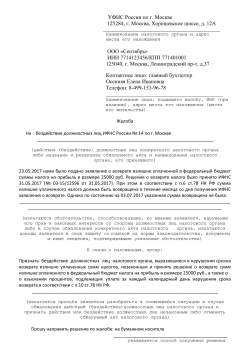

Руководителю УФНС России по Московской области

от Семенович Анны Сергеевны

паспорт серии 46 00 № 000000 выдан ОВД Московской области

дата выдачи «24» апреля 2002 г.

Адрес: 141730 Московская область, г. Люберцы, ул. Ленина, 1111/2/222

контактный телефон: 8 (900) 000-00-00

ЖАЛОБА

на бездействие налогового органа

Московская область 24 мая 2013 г.

07 декабря 2012 года в Налоговую Инспекцию ФНС России № 1000 по Московской области мною были отправлены по почте с уведомлением: налоговая декларация по налогу на доходы физических лиц за 2011 г. и документы, подтверждающие право на получение имущественного налогового вычета на покупку квартиры.

Заявление на возврат было написало и подано в налоговую инспекцию № 1000 07 марта 2013 года, в нем были указаны реквизиты сберкнижки и предоставлены все необходимые документы.

На момент написания жалобы, причитающаяся к возврату из бюджета сумма на указанный счет в банке не поступила.

В соответствии со статьей 88 Налогового кодекса РФ камерная проверка проводится в течение трех месяцев со дня представления налогоплательщиком налоговой декларации и документов, которые должны прилагаться к налоговой декларации.

В соответствии со статьей 78 Налогового кодекса РФ сумма излишне уплаченного налога подлежит возврату по письменному заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления.

Все сроки установленные Налоговым кодексом РФ на проведение камеральной проверки и на перечисление денежных средств истекли.

Таким образом, излишне уплаченная сумма НДФЛ должна быть возвращена налоговым органом не позднее 07.04.2013 г.

В связи с этим прошу обязать Налоговую Инспекцию ФНС России № 1000 по Московской области:

— вернуть излишне уплаченный налог за 2011 год в сумме 100 000,00 (Сто тысяч) руб.;

— уплатить пени за каждый календарный день нарушения срока возврата налога (в соответствии с п. 10 ст. 78 Налогового кодекса РФ).

В противном случае буду вынуждена обратиться в судебные органы для защиты своих интересов.

Жалоба в Федеральную налоговую службу. Редко, но метко.

Кому надо знать: руководителю, бухгалтеру, юристу.

С введением института обязательного досудебного обжалования решений налоговых органов о привлечении (отказе в привлечении) к ответственности за налоговые правонарушения налогоплательщик уже привык к тому, что до направления заявление в суд, необходимо подготовить соответствующую жалобу в вышестоящий налоговый орган.

Применительно к обжалованию решений можно сказать, что в сознании рядового налогоплательщика сформировалось представление о том, что вышестоящими налоговыми органами могут быть только Управления Федеральной налоговой службы по субъектам Российской Федерации. Данные представления основаны и на текстах решений налоговых инспекций, в которых разъясняется право налогоплательщика обжаловать указанное решение в конкретное управление.

Вместе с тем, вышестоящим по отношению к любому налоговому органу городского, районного или межрайонного уровня (далее – ИФНС), а равно по отношению к Управлению ФНС России по субъекту Российской Федерации (далее – УФНС) является Федеральная налоговая служба, то есть ее центральный аппарат.

Таким образом, налогоплательщик вправе последовательно обжаловать неустраивающее его решение налогового органа низового уровня в УФНС и далее – в Федеральную налоговую службу (далее – ФНС России).

К подаче жалобы в ФНС России применимы все правила, установленные ст.138 Налогового кодекса Российской Федерации, в том числе касающиеся сроков подачи жалобы и ее рассмотрения.

Ниже рассмотрим два случая исчисления сроков в зависимости от того, было ли решение нижестоящего налогового органа обжаловано в УФНС в апелляционном порядке или нет.

Допустим, что налогоплательщик пропустил десятидневный срок обжалования решения в УФНС, тогда вступившее в силу решение налогового органа по усмотрению заинтересованного в обжаловании лица можно обжаловать в течение одного года в УФНС или ФНС либо также в годичный срок написать жалобу в УФНС, дождаться ответа на нее и не позднее трех месяцев обжаловать данный ответ в ФНС России.

Если же налогоплательщик воспользовался правом апелляционного обжалования, то вступившее в силу решение нижестоящего налогового органа и решение УФНС по жалобе, которым было утверждено решение ИФНС, могут быть обжалованы в трехмесячный срок в ФНС России.

Срок рассмотрения обращения налогоплательщика в ФНС России составляет один месяц со дня регистрации соответствующего обращения и может быть продлен еще на 15 дней в случае необходимости запроса документов от ИФНС.

Жалобу налогоплательщику следует подавать непосредственно в ФНС России (127381, г. Москва, ул. Неглинная, 23). Для контроля срока получения жалобы ФНС России мы рекомендуем направлять жалобу с уведомлением о вручении либо отлеживать движение регистрируемого почтового отправления с помощью сервиса сайта www.russianpost.ru.

О результатах рассмотрения жалобы налогоплательщика можно узнать, получив входящий номер в экспедиции ФНС России – подразделении, отвечающим за прием и регистрацию обращений, и затем обратившись в соответствующий отдел, которому поручено подготовка ответа на обращение.

Стоит обратить внимание на то, что ФНС России по телефону не сообщает налогоплательщику, удовлетворена его жалоба или нет, ограничиваясь указанием даты направления ответа в адрес обратившегося. Данное «молчание» ФНС можно, как правило, преодолеть, сделав звонок в отдел досудебного аудита соответствующего УФНС, до которых центральный аппарат доводит информацию по жалобам в оперативном порядке с использованием электронной почты. По крайне мере так дела обстоят в Свердловской области.

Теперь о выгодах обжалования решений в ФНС России на примере одного из дел, в котором принимали участие специалисты нашей компании.

Налогоплательщику по результатам выездной налоговой проверки были начислены налоги, пени и штрафы. Представление индивидуальным предпринимателем возражений привело к назначению дополнительных мероприятий налогового контроля с целью проверки информации налогоплательщика и подтверждения первоначальных выводов ИФНС.

После проведения дополнительных контрольных мероприятий налоговый орган направил предпринимателю уведомление о назначении места, времени и даты рассмотрения материалов проверки (с учетом дополнительно полученных сведений). Посчитав, что налогоплательщик был надлежаще уведомлен, ИФНС вынесло решение о привлечении индивидуального предпринимателя к налоговой ответственности.

Не согласившись с решением налогового органа, налогоплательщик направил апелляционную жалобу в УФНС, а затем, когда УФНС полностью в своем решении поддержало нижестоящий налоговый орган, и в ФНС России.

Как было уставлено в ходе рассмотрения жалоб, уведомление налогоплательщику, во-первых, вручено не было, а, во-вторых, было подписано не начальником или заместителем начальника налогового органа, а инспектором, проводившим проверку. Что интересно, указанные нарушения порядка рассмотрения материалов налоговой проверки были оценены УФНС как несущественные и не влекущие автоматическую отмену решения нижестоящего налогового органа, тогда как, по мнению ФНС России, допущенные ИФНС отступления от установленной Налоговым кодексом процедуры настолько серьезны, что решение налогового органа, а также решение УФНС по апелляционной жалобе следует признать незаконными в полном объеме и отменить.

Иными словами, несмотря на желание УФНС всеми способами сохранить честь мундира, закрыв глаза на явные нарушения нижестоящего налогового органа, центральный аппарат ФНС России все же имеет в определенных случаях смелость рассмотреть дело объективно, чем необходимо пользоваться каждому налогоплательщику, настроенному на свою активную защиту.