Крупнейшие банки массово снизили ставки рублевых вкладов в конце января

Набирает силу волна снижения ставок рублевых вкладов, которую в первые рабочие дни нового года запустили ведущие банки – Сбербанк, Альфа-банк, Россельхозбанк (РСХБ). Только за последнюю неделю ставки депозитов упали в пяти из 10 крупнейших банков по величине портфеля вкладов населения. Среди них лидеры рынка – Сбербанк и ВТБ, а также РСХБ, банк «ФК Открытие», Совкомбанк. Причем РСХБ и «ФК Открытие» снизили ставки повторно.

А всего за январь проценты по рублевым депозитам уменьшили уже как минимум 21 из 30 крупнейших розничных банков, восемь из них входят в топ-10. Действующие ставки вкладов в этих банках приведены в таблице в конце текста.

Как снизились ставки

В пятницу, 31 января, Сбербанк завершил прием своего самого выгодного промовклада новогоднего сезона 2020 г., после чего максимальная ставка его розничного депозита рухнула с 5,85 до 4,5% годовых. Ранее в январе Сбербанк снизил ставки вкладов базовой линейки на 0,1–0,25 процентного пункта (п. п.), в розничном сегменте – с 2,95–4,65% до 2,7–4,5% в зависимости от суммы и срока вложений.

Также с 31 января РСХБ опустил рублевые ставки на 0,1–0,45 п. п., максимальный процент в рознице упал с 6,4 до 6% годовых (по вкладу на 4 года с выплатой процентов в конце срока).

Двумя днями ранее ВТБ уменьшил ставки в основной линейке розничных вкладов на 0,05–0,2 п. п. до 4,55% годовых (4,7% с учетом капитализации), но продлил до конца марта срок приема промовклада «Время роста», пока сохранив номинальные ставки 5,41–5,68%. Пресс-служба госбанка объяснила снижение ставок изменением конъюнктуры рынка.

Греф посоветовал хранить деньги в рублях

Президент Сбербанка Герман Греф заявил, что на сегодняшний день сбережения нужно хранить в рублях. Такое мнение он высказал в интервью программе «Вести недели» на телеканале «Россия 1» 26 января. «Сегодня их [сбережения] нужно хранить в рублях, потому что рубль является достаточно стабильной валютой», – цитирует Грефа ТАСС.

Банк «ФК Открытие» за последние 10 дней успел дважды снизить ставки основных депозитов – в общей сложности на 0,2–0,3 п. п. и довел максимальную ставку до 5,84%. Предправления «ФК Открытие» Михаил Задорнов в среду сообщил журналистам, что у банка избыток ликвидности. «Мы накопили больше клиентских средств, чем можем утилизировать», – сказал он.

Совкомбанк снизил ставки для всех сроков вложений на 0,3 п. п., максимальную – до 5,8% годовых (для тех, кто не платит картой «Халва», для пользователей карты – до 6,8%).

Также в январе Газпромбанк снизил доходность рублевых депозитов на 0,1–0,4 п. п. до 5,5% годовых, а Московский кредитный банк – на 0,1–0,3 п. п. до 6%.

Коррекция доходности рублевых вложений в крупнейших розничных банках в январе привела к снижению индикативного показателя стоимости привлечения средств населения – средней максимальной ставки топ-10 банков (рассчитывается ЦБ каждую декаду). К 21 января она опустилась до 5,89% годовых (–0,12 п. п. с начала года). Значение за третью декаду января пока не опубликовано, но, по оценке «Ведомостей», оно снизится примерно на 0,2 п. п.

За пределами топ-10 банков на уходящей неделе ставки рублевых вкладов тем или иным образом уменьшили Московский индустриальный банк, «Хоум кредит», «Уралсиб» (повторно), МТС-банк. Ранее в январе так же поступили «Тинькофф банк», Дом.РФ, Ситибанк, «Санкт-Петербург» (отменил самый доходный – сезонный – вклад), «Почта банк», банк «Возрождение», УБРиР, «Абсолют банк», «Зенит». В среднем снижение ставок в них составило 0,2–0,5 п. п.

Представители «Абсолют банка» и «Зенита» сообщили «Ведомостям», что готовятся к повторному понижению ставок вкладов в начале февраля.

Почему посыпались проценты

Банки снижают ставки рублевых вкладов для населения с весны прошлого года. Банкиры не скрывали, что делать это их побуждало, прежде всего, падение ключевой ставки. В 2019 г. ослабление инфляции заставило ЦБ поступательно снизить ее с 7,75 до 6,25%, последний раз это произошло в середине декабря.

«Сегодня их [сбережения] нужно хранить в рублях, потому что рубль является достаточно стабильной валютой»

Нынешняя волна падения ставок связана с тем же, уверен гендиректор аналитического агентства «Бизнесдром» Павел Самиев: «Очевидно, банки ожидают очередного снижения ключевой ставки на четверть процентного пункта уже на следующем заседании ЦБ». Ранее в январе о том же «Ведомостям» говорил главный аналитик Сбербанка Михаил Матовников. Следующее заседание ЦБ по ключевой ставке намечено на ближайшую пятницу, 7 февраля. Многие аналитики ожидают, что на нем ЦБ снизит ставку еще на 0,25 п. п. до 6%.

«Другая причина падения ставок вкладов – начавшееся еще в IV квартале 2019 г. торможение потребительского кредитования и кредитования малого бизнеса, связанное с ужесточением регулирования. Именно эти сегменты фондируются в основном за счет довольно дорогих пассивов – вкладов физических лиц. Поэтому спрос банков на деньги населения снижается», – говорит Самиев.

На поведение банков влияет и конкуренция: участники рынка следят за действиями конкурентов и крупнейших игроков, признавали сами банкиры.

Россияне несут в банки рубли и валюту, несмотря на низкие ставки

Ставки будущего

По мнению Самиева, падение ставок рублевых вкладов «точно продлится в течение двух ближайших месяцев». А в дальнейшем все будет зависеть от цен на нефть, состояния в том числе мировой экономики, ситуации на валютном и фондовом рынках. Значительное ослабление рубля может ускорить инфляцию, затормозить падение или даже привести к повышению ключевой ставки и процентов по вкладам населения.

Если резкого ухудшения экономических показателей или паники на рынках (например, из-за стремительного распространения коронавируса) не будет, в первом полугодии ЦБ плавно снизит ключевую ставку до 5,75%, полагают эксперты. Этому будет способствовать низкая инфляция: по прогнозу главного экономиста BCS Global Markets Владимира Тихомирова, она может достичь 2–2,5% в годовом исчислении в перспективе трех месяцев. По мнению главного аналитика Промсвязьбанка Дмитрия Монастыршина, при этом ставки вкладов упадут в среднем на 0,25–0,75 п. п. в зависимости от того, на сколько снизится ключевая ставка.

Начальник управления торговых операций на российском фондовом рынке ИК «Фридом финанс» Георгий Ващенко прогнозирует в первом полугодии снижение средних ставок рублевых вкладов с 3,8–5,5% до 3–4,5% при условии снижения ключевой ставки до 6%.

Средняя максимальная ставка по рублевым вкладам в десяти крупнейших банках в этом году опустится ниже 5%, считает Задорнов.

Во втором полугодии Ващенко ждет повышения банковских ставок в пределах 1 п. п., которое будет связано с ростом инфляции. «Осенью ставки могут вернуться на нынешний уровень, если инфляция разгонится до 5% в годовом выражении, а курс доллара вырастет до 65–70 руб./$. Шоковый сценарий вызовет более резкий рост ставок», – поясняет он.

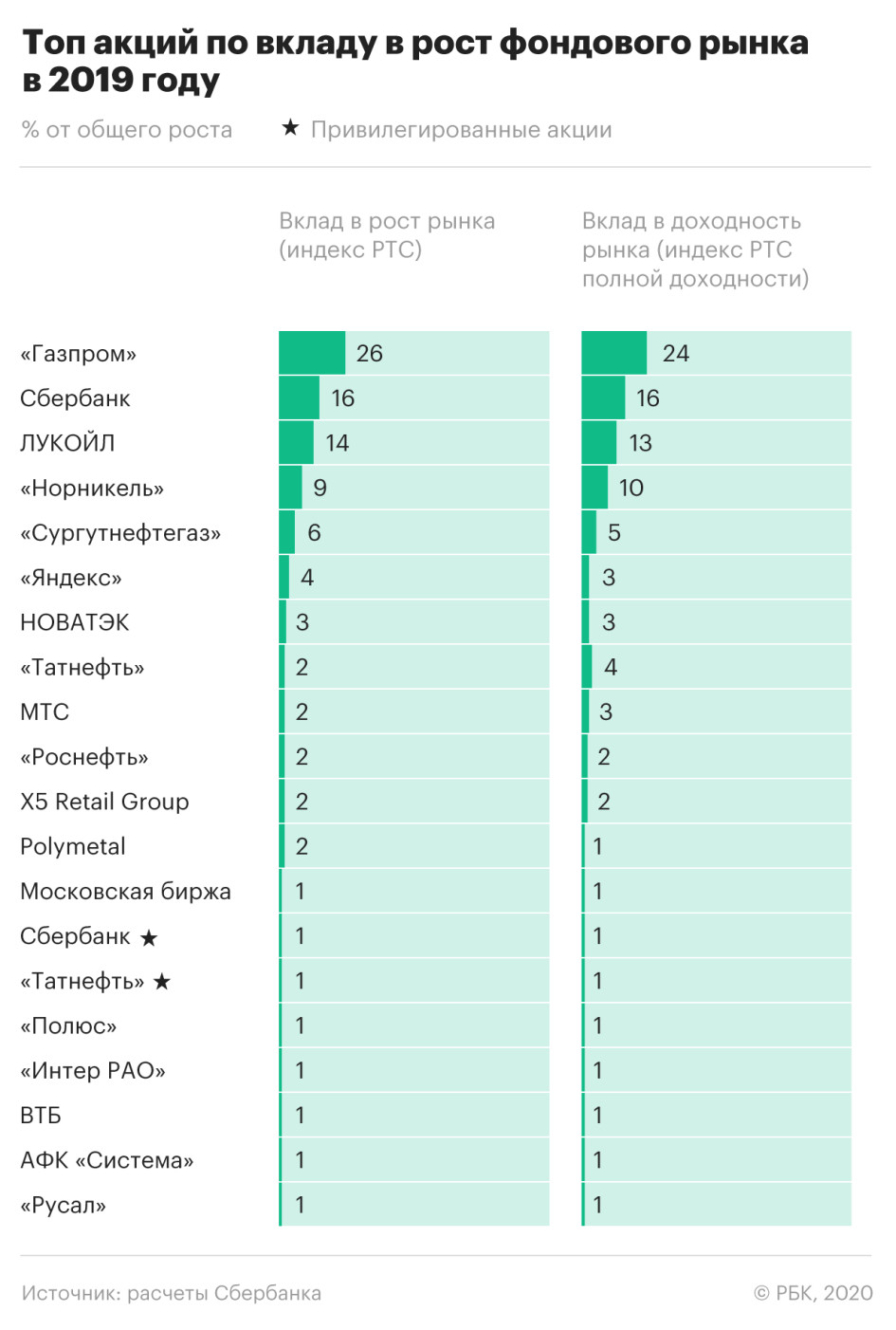

Бумаги «Газпрома» обеспечили четверть всего роста российского рынка акций

Более половины роста российского рынка акций в 2019 году обеспечили бумаги всего трех компаний — «Газпрома», Сбербанка и ЛУКОЙЛа, свидетельствуют расчеты Сбербанка (есть у РБК). Один из двух основных индексов российского фондового рынка — рассчитываемый в долларах индекс РТС — за год вырос на 42%, а с учетом дивидендов (индекс РТС полной доходности) — на 53%. Российские акции в прошлом году стали одними из самых высокодоходных вложений в мире.

Четверть всего роста рынка акций (26%) пришлась на бумаги единственного эмитента — «Газпрома». Еще 16% дали бумаги Сбербанка и 14% — ЛУКОЙЛа, то есть они совокупно обеспечили 56% роста рынка. Акции «Норильского никеля» дали еще 9% прироста, на пятом месте по вкладу — бумаги «Сургутнефтегаза» (6%). На десятку эмитентов, в которую помимо перечисленных вошли также «Яндекс», НОВАТЭК, «Татнефть», МТС и «Роснефть», пришлось уже 84% всего годового роста индекса РТС.

Практически аналогичным в процентном соотношении был вклад эмитентов и в рост совокупной доходности рынка акций (стоимости акций с учетом дивидендов), следует из данных Сбербанка.

Вклад в рост индекса — это производная от двух величин: собственно роста цены той или иной бумаги и ее веса в базе расчета индекса, поясняет главный исполнительный директор «ВТБ Капитал Инвестиции» Владимир Потапов. Компании-тяжеловесы — «Газпром», Сбербанк и ЛУКОЙЛ (вес каждой составляет 12–15%) — априори имеют большее влияние, а когда, как в случае «Газпрома», резко вырастает направленная на дивиденды прибыль или, как в случае с ЛУКОЙЛом, проводится масштабный обратный выкуп акций с выплатой щедрых дивидендов, фондовый индекс получает мощный импульс для движения вверх. Бумаги «Газпрома» росли на ожиданиях выплаты высоких дивидендов, ЛУКОЙЛа — на программе обратного выкупа, «Норильского никеля» — на стремительном росте стоимости палладия, перечисляет аналитик «Финама» Сергей Дроздов.

По итогам 2018 года «Газпром» заплатил самый большой объем дивидендов в истории России, обогнав по этому показателю Сбербанк, — 383,2 млрд руб., или 27% прибыли по МСФО. В декабре правление «Газпрома» утвердило постепенный переход на выплаты акционерам 50% чистой прибыли по МСФО, на чем в последние годы настаивал Минфин. Согласно новой программе, по итогам 2019 года «Газпром» выплатит инвесторам в виде дивидендов 30% прибыли, 2020-го — 40%, 2021-го — 50%.

До объявления дивидендов «Газпрома» лидером по их объему был Сбербанк, направивший по итогам 2018 года акционерам 361,4 млрд руб., или 43,5% от чистой прибыли по МСФО. Акции Сбербанка пользуются высокой популярностью у нерезидентов, поэтому их действия приводят к значительным изменениям котировок банка.

ЛУКОЙЛ в октябре запустил новый этап программы обратного выкупа своих акций (buy-back) на бирже на общую сумму до $3 млрд, которая продлится до конца декабря 2022 года. Тогда же совет директоров ЛУКОЙЛа изменил дивидендную политику и решил направлять на дивиденды не менее 100% от скорректированного свободного денежного потока компании, а не долю от чистой прибыли.

Что касается взлета акций «Сургутнефтегаза», котировки которого в конце октября без явного повода подскочили на 28% (по итогам года — почти на 90%), а капитализация выросла до 2 трлн руб., то это была спекуляция на слухах, считает гендиректор УК «Спутник — Управление активами» Александр Лосев: «Трейдеров, читающих Telegram-каналы, необходимо увольнять без права когда-либо подходить к биржевым терминалам ближе чем на 200 м». Рост «Сургутнефтегаза» породил много вопросов и спекуляций, но компания фундаментально выглядела недооцененной относительно размера валютной подушки, спорит старший аналитик «БКС Премьер» Сергей Суверов. В то же время Потапов замечает, что влияние «Сургутнефтегаза» на рост рынка, несмотря на 100-процентный рост котировок осенью, было ограничено его относительно скромным весом в индексе (около 3%).

Почему рынок растет на нескольких акциях

Концентрация основного движения фондового индекса в узкой группе эмитентов — явление нетипичное с исторической точки зрения, рассуждает аналитик Газпромбанка Илья Фролов: «Наиболее весовые бумаги, как правило, уступают по темпам роста менее капитализированным». С другой стороны, сейчас в индекс РТС включено всего 39 акций, а доля «Газпрома», ЛУКОЙЛа и Сбербанка близка к предельно допустимой с учетом ограничивающего коэффициента. Суммарная доля трех акций в индексе — 41%, уточняет Фролов. Поэтому в текущих рыночных условиях эксперт «каких-либо аномалий» не видит.

Все большая доля инвестиций на мировых рынках осуществляется через биржевые фонды (ETF), в прошлом году их доля на рынке инвестиционных услуг превысила 14%, продолжает Фролов. Это простые пассивные инвестиционные стратегии, где самый большой приток денег получают акции с наибольшим весом в индексе. В результате даже на самом крупном рынке — в США — доминируют акции группы FAANG (Facebook, Amazon, Apple, Netflix и Google). В 2018–2019 годах эти пять акций из более чем 500 обеспечивали до 30–40% ежегодного прироста индекса S&P 500, приводит пример Фролов.

«Рост в ограниченном числе компаний — нередкое явление для рынка, где заметную роль играют иностранные индексные фонды, внутренний спрос не сконцентрирован — распределен по множеству небольших игроков — и ликвидность в целом оставляет желать лучшего», — рассуждает Лосев.

У индексных фондов на развивающихся рынках три состояния: overweight (перевес), underweight (недовес) и neutral (нейтральное с весом индекса), рассказывает он. Если рынок акций растет и клиенты приходят в фонд, его управляющие, как правило, сначала покупают акции с наибольшим весом в индексе — в России это как раз Сбербанк, ЛУКОЙЛ, «Газпром», «Норильский никель». Если же рынок не в моде, фонды встают в состояние underweight (недовес) и первым делом также избавляются от «тяжелых» акций. Именно так они сделали в 2018 году, когда Сбербанк, «Норильский никель» и «Газпром» были слишком перепроданы, добавляет Лосев. В 2019 году интерес клиентов к российскому рынку вырос, и фондам сначала пришлось ликвидировать «недовес», а затем и создать «перевес» в тех же именах, говорит он. Привлекательности российским акциям добавили и дивидендные истории, заключает Лосев.

Продажа пакетов «Газпрома»

В июле 2019 года Gazprom Gerosgaz Holdings B.V. и Rosingaz Limited продали 693,6 млн акций (2,93% от уставного капитала) «Газпрома» единственному инвестору, при этом на бумаги поступило 494 заявки на 198,9 млрд руб. А в ноябре «Газпром газораспределение» продал на Московской бирже еще 850,6 млн квазиказначейских акций (3,59%), на которые поступало 479 заявок почти на 238 млрд руб. Оба пакета были проданы с дисконтом — совокупно за 326,7 млрд руб.

После этих двух сделок «Газпром» объявил об увеличении доли своих акций в свободном обращении (free-float) до 49,61% уставного капитала. Однако Московская биржа оставила оценку доли free-float на уровне 46% (об этом сообщал Forbes). В случае «Газпрома» на вес в индексе изменение оценки доли акций в свободном обращении не влияет, отмечали в пресс-службе биржи: он и так максимальный — 15%.

Какие акции станут лидерами 2020 года

В 2020 году значительно влиять на рост рынка акций будут высоко капитализированные компании, чья дивидендная доходность выше средней по рынку и которые сохраняют потенциал увеличения выплат акционерам, — в частности, Сбербанк и «Норильский никель», считает Потапов. Управляющий директор «Ренессанс Капитала» Максим Орловский называет фаворитами нефтегазовых гигантов — в первую очередь «Роснефть», в том числе за счет запуска новых месторождений со льготами, а также «Газпром». Кроме того, он ждет «хорошего дивидендного сюрприза» от Сбербанка и ВТБ, а также рекордно высоких значений от производителей цветных металлов. С учетом достаточно сильного роста прошлогодние рекорды ни «Норильскому никелю», ни «Газпрому», ни ЛУКОЙЛу повторить не удастся, скептичен Дроздов.

Топ-10 денежных рекордов из Книги Гиннесса

В Книге рекордов Гиннесса, которая вот уже 60 лет радует собранием необычных человеческих достижений, есть подборка самых выдающихся финансовых казусов. В топ-10 вошли дорогие продукты, кошка-миллионерша, фокусы с монетами и ограблениями.

В Книге рекордов Гиннесса, которая вот уже 60 лет радует собранием необычных человеческих достижений, есть подборка самых выдающихся финансовых казусов. В топ-10 вошли дорогие продукты, кошка-миллиардер, фокусы с монетами и многое другое.

На десятой позиции — самая крупная копилка, установленная перед в ходом в немецкий банк. В мае 2015 года большой красный поросенок из стекловолокна появился в Людвигсбурге. Несколько монет в копилку бросили с помощью крана.

Копилка должна была привлечь внимание граждан к правильному распределению финансов, ну и к банку, конечно же. Внутрь поросенка можно было войти и ознакомиться с выставокй, рассказывающей об истории денег и их значимости.

На девятом месте — индийский долгожитель, который получал пенсию в течение 80 лет. Хабиб Мийан начал получать выплаты в 1938 году, когда вышел на пенсию, а умер в 2008-м. Он утверждал, что родился в 1869 году, однако в его документах был указан 1878-й.

Как говорят, индийцу было 80 лет, когда он стал пенсионером, а умер он в 140. Мийан получал по $40 ежемесячно.

Восьмая строчка — купюра с самым большим номиналом в 100 млрд долларов. Ее издавали в Зимбабве. В 2010 году за буханку хлеба в этой африканской стране надо было заплатить 300 миллиардов зимбабвийских долларов. Причиной тому — невероятно высокий уровень инфляции.

Позднее в Зимбабве вошла в обиход купюра с номиналом в 100 триллионов долларов. В настоящее время коллекционеры скупают эти банкноты в среднем по $40 долларов за штуку.

Седьмая — продукты по невероятной цене. К примеру, в манхэттенском ресторане Serendipity-3 можно купить самое дорогое сливочное мороженное и самый дорогой бургер, а также самый дорогой бутерброд, в состав которого входит французский тостовый хлеб Pullman, один из самых дорогих итальянских сыров Caciocavallo Podolico, который и является основным ингредиентом этого бутерброда, шампанское премиум-класса Dom Perignon, белое трюфельное масло и золотые съедобные хлопья. Цена – $214.

Шестая — кошка-миллионерша. В 1988 году ее хозяин — состоятельный британский торговец антиквариатом Бен Ри — умер, а его имущество на тот момент оценивалось в $13 млн. Семья Бена практически не получила ни копейки, зато львиная доля состояния отошла любимой кошке усопшего — Блэки, которая и по сей день удерживает пальму первенства среди самых богатых котов мира. Блэки была одной из 15 кошек, которые жили в особняке торговца. Она единственная из них пережила своего хозяина.

Кроме того, самым состоятельным псом признан Гюнтер IV, который унаследовал состояние графини Карлотты Либенштейн общим объемом в $372 млн.

Пятая — финансовый флеш-моб. Его участники изобразили символ евро, надев темные рубашки и белые шляпы.

В июне 2014 года в Эстонии компания Transferwise, специализирующаяся на денежных переводах, вывела 351 своего сотрудника в поле, чтобы побить предыдущий рекорд и изобразить крупнейший валютный символ (в предыдущем было задействовано 327 человек).

Четвертая — самый дорогой бизнес-ланч.

Во время благотворительного аукциона в 2008 году гонконгский инвестор Чжао Даньян выложил $2,1 млн за возможность пообедать с “волшебником из Омахи”, председателем совета директоров и исполнительным директором Berkshire Hathaway, одним из самых богатых жителей США Уорреном Баффеттом.

В 2012 года за ланч с тем же человеком аноним выложил еще больше — $3,5 млн.

Третья — феноменальный столбик монет.

За минуту в Италии сложили пирамидку из 69 монет.

Но самая большая пирамида из монет состоит из более чем миллиона штук. Она находится в Музее денег Банка Литвы.

Вторая — самый большой однодневной объем торгов фирмы Lucent Technology. Он установлен 7 января 2000 года — более $136 млн.

На первом месте — трюки с ограблением. Величайшим признан налёт на бразильский банк в 2005 году.

Бандиты вырыли под улицей 76-метровый туннель, а затем потратили все выходные на то, чтобы взломать армированный банковский сейф, из которого они извлекли сумму, эквивалентную на то время $70 млн.

Им даже не пришлось воспользоваться пистолетом. В течение года 13 подозреваемых были арестованы, еще одного кто-то похитил и убил. Львиную долю украденных средств так и не удалось вернуть.

Присоединяйтесь к “Стилю жизни” ВКонтакте и Facebook

У россиян оказалось рекордное количество свободных денег

К концу 2018 года у россиян неожиданно вырос объем свободных денег на руках. Как показало исследование холдинга «Ромир», в декабре «объем свободных денег в среднестатистическом российском домохозяйстве достиг объема в 36,7 тысячи рублей». Всего же по году

индекс свободных денег достиг среднегодового значения в 24,2 тыс. рублей. Это самый высокий показатель за все годы наблюдений.

Более того, это самый стремительный рост в течение года по сравнению с динамикой предыдущих лет. В 2017 году среднегодовое значение показателя составляло 18,5 тысячи рублей.

Свободные деньги – это денежные средства, которые остаются у домохозяйства после покупки необходимых продуктов питания, товаров повседневного спроса, оплаты жилищно-коммунальных, транспортных и других услуг.

Интересно распределение свободных денег по городам. Так, в городах-миллионниках за год этот индекс вырос всего на 3,3%, что не дотягивает даже до уровня официальной инфляции. В пятисоттысячниках объемы свободных денег выросли на 18%, а в городах с населением от 100 до 500 тысяч человек в конце прошлого года относительно декабря 2017 года свободных денег стало больше на четверть.

Ежегодно в декабре объемы свободных денег в российских семьях резко увеличиваются. Казалось бы, перед праздниками и каникулами наши соотечественники совершают дополнительные покупки как продуктов, так и подарков, и свободных денег должно оставаться меньше. Однако объемы наличности растут за счет выплаты различных премий, бонусов, так называемых 13-х зарплат.

Эксперты отмечают, что по факту богаче россияне не стали.

В исследовании речь идет именно об остатке номинальных доходов, а не реальных располагаемых, таким образом покупательная способность этих условно свободных средств не учитывается, уточняет гендиректор компании «Мани Фанни» Александр Шустов.

Реальные располагаемые доходы — это доходы за вычетом обязательных платежей, скорректированные на индекс потребительских цен. Свежих данных Росстата по годовой динамике реальных доходов населения пока нет. За 11 месяцев прошлого года они увеличились только на 0,4%, а если учесть единовременную выплату в 5 тыс. руб., которую правительство выдало пенсионерам в начале 2017 года, то доходы сократились на 0,1%.

При этом номинальные расходы населения выросли на 10%. Цены на товары росли, признаков дефляции не наблюдалось, это значит, что

сейчас неуместно говорить ни о росте благосостояния населения, ни о сокращении расходов в связи со снижением цен на товары и услуги, подчеркивает эксперт. В таких условиях положительная динамика может объясняться только снижением объема потребления и переходом домохозяйств на еще более жесткий режим экономии,

уверен Шустов. В то же время население РФ продолжает наращивать долги.

По оценке ЦБ, на 1 декабря 2018 года задолженность домохозяйств достигла очередного рекордного уровня в 15,9 трлн руб.

По данным Объединенного кредитного бюро (ОКБ), в 2018 году российские банки выдали гражданам 37,41 млн кредитов, общий объем которых превышает 8,61 трлн руб. «В годовом отношении количество выданных кредитов выросло на 18%, при этом объемы кредитования увеличились на 46%»,— отмечается в сообщении ОКБ.

При этом, по данным финансовой платформы Webbankir, за два последних года доля студентов среди заемщиков увеличилась вдвое — с 1,3 до 2,5%. Как правило, они берут в долг около 4,5 тыс. руб., что примерно на 40% меньше, чем сумма среднего займа по России — в 2018 году она составила около 7,5 тыс. руб.

В последнем докладе «Картина инфляции» Минэкономразвития РФ отмечается, что растущие объемы необеспеченного потребительского кредитования являются фактором, который негативно влияет на темпы инфляции в стране.

«На данный момент складывается ситуация, при которой

на доходы населения начинают оказывать сильное влияние растущие процентные платежи. Кроме того, наблюдаемые темпы роста потребительского кредитования (около 20%) неустойчивы и несут риски для экономической динамики в ближайшие годы», — пояснили в министерстве.

В Финансовом университете при правительстве прогнозируют, что реальные располагаемые доходы населения в 2019 году и в начале 2020 года будут стагнировать возле нулевой отметки и колебаться в интервале от минус 1,5% до плюс 1,5% в годовом исчислении.

Несмотря на то, что специалисты полагают, что рост реальной заработной платы в России продолжится и составит в 2019 году 4-6%, этого будет недостаточно для того, чтобы компенсировать стагнацию прочих составляющих реальных располагаемых доходов: социальных выплат, доходов от предпринимательской деятельности, недвижимости и банковских депозитов.

Банки накопили рекордный объем свободных денег. Подешевеют ли кредиты?

Денежный рынок достиг определенной вехи — сейчас уровень ликвидности банковского сектора находится на таком уровне, что банки могли бы полностью отказаться от фондирования, предоставляемого со стороны ЦБ и Казначейства, и при этом выполнять требования нормативов по обязательным резервам. Сейчас на корсчетах у ЦБ размещено 2 трлн рублей, хотя для выполнения обязательных резервных требований банкам достаточно разместить 1,9 трлн рублей.

Приток ликвидности в банковском секторе растет с начала этой осени, несмотря на существенное сокращение дефицита бюджета с начала года — по итогам 10 месяцев его значение составило менее 300 млрд рублей против 1,5 трлн рублей год назад. Этот дефицит был полностью профинансирован за счет внутренних заимствований и не требовал использования средств Резервного фонда, поэтому приток ликвидности был ограничен вплоть до августа. С сентября же картина существенно изменилась.

В результате разница между корсчетами и депозитами банков в ЦБ и купонными облигацими Банка России (КОБР) в обращении с одной стороны и задолженностью банковского сектора перед ЦБ и Федеральным Казначейством — с другой в сентябре–октябре резко выросла.

Увеличение навеса избыточной ликвидности заставит Центробанк прилагать еще больше усилий по ее стерилизации, чтобы предотвратить значительное падение ставок на межбанковском рынке.

Почему у банков станет еще больше денег

Причин, которые спровоцировали усиление притока ликвидности, сразу несколько. Во-первых, постепенно накопился эффект от интервенций, проводимых Минфином в целях конвертации дополнительных нефтяных доходов бюджета. Во-вторых, с сентября на покрытие дефицита Пенсионного фонда тратятся средства ФНБ. В третьих, ЦБ в этом году активно наращивал объем золота в международных резервах. Все эти факторы обеспечили с начала года приток ликвидности в банковскую систему в объеме свыше 1 трлн рублей.

Мало шансов, что на горизонте одного–двух лет ситуация с ликвидностью может кардинально измениться: дефицит федерального бюджета хоть и будет сокращаться, но, согласно планам Минфина, в следующие три года он останется значительным, причем в 2018 году также предвидятся значительные траты средств суверенных фондов на покрытие дефицита бюджета.

ЦБ в случае заметного ослабления рубля вряд ли будет проводить массированные интервенции, продавая валюту. И даже действие нового бюджетного правила не приведет к оттоку ликвидности из банковской системы. В этом заключается его важное отличие от правила, которое действовало в 2004–2008 годы, когда при формировании Стабилизационного фонда (в феврале 2008 года он был разделен на Резервный фонд и ФНБ) Минфин стерилизовал ликвидность, изымая из банковской системы часть дополнительных нефтяных доходов.

Нынешнее же правило предполагает, что сверхдоходы бюджета конвертируются в иностранную валюту на рынке. Несмотря на то, что эти средства не идут на финансирование расходной части бюджета, они возвращаются в банковскую систему через интервенции.

Теоретически возникновение дефицита ликвидности просматривается лишь в случае существенного и затяжного падения цен на нефть (намного ниже уровня $40 за баррель). Тогда, согласно бюджетному правилу, Минфин будет продавать валюту на открытом рынке для финансирования выпадающих доходов бюджета. Однако в реальности эта схема может не сработать. Например, сейчас средства в валюте из суверенных фондов, которые используются для покрытия дефицита бюджета, конвертируются в ЦБ напрямую, а не через рынок, так что оттока ликвидности из банковской системы не происходит.

Также дефицит ликвидности в долгосрочной перспективе может возникнуть из-за роста кредитования на фоне отсутствия притока средств в банковскую систему, но это маловероятно даже на горизонте в несколько лет. Более реальным пока представляется сохранение и даже рост навеса избыточной ликвидности.

Станут ли доступнее кредиты?

В ситуации, когда ЦБ проводит умеренно жесткую монетарную политику, рост избыточной ликвидности в банковской системе ведет к смягчению денежно-кредитных условий безотносительно уровня ключевой ставки. В частности, снижается стоимость фондирования: задолженность банков по репо с ЦБ (один из самых дорогих видов краткосрочного фондирования) резко сократилась. В последнее время банки снижают задолженность и перед Федеральным Казначейством. Постепенно пойдут вниз и ставки по депозитам нефинансового сектора.

Тем не менее рост навеса избыточной ликвидности вряд ли приведет к резкому росту кредитования нефинансового сектора. Маловероятно и то, что банки пойдут на смягчение требований к заемщикам — это связано как с регуляторными требованиями, так и с нежеланием брать на себя избыточный риск в условиях медленных темпов роста экономики. Также следует отметить, что срок размещения депозитов и прочих счетов нефинансового сектора, на которые уже сейчас приходится свыше 60% всех пассивов банков (и эта доля в пассивах продолжит расти), редко превышает три года, так что этот фактор тоже станет препятствием для роста долгосрочных кредитов.

Единственное, на что может повлиять снижение стоимости фондирования для банков, — это на снижение ставок по кредитам для первоклассных заемщиков по долгосрочным займам свыше трех лет.

В качестве индикатора уровня долгосрочной безрисковой ставки можно рассматривать кривую ОФЗ, где ставки на срок 5–10 лет находятся в диапазоне 7,5–7,8%. Уже сейчас мы видели размещение облигаций корпоративного сектора по ставкам с премией к кривой ОФЗ менее 50 б.п. Например, в ходе недавнего размещения облигаций МТС ставка купона составила 7,7% годовых.

Следует отметить, что с начала года ставки по долгосрочным кредитам для компаний нефинансового сектора активно снижались. Так, по кредитам на срок свыше трех лет это снижение составило почти 3 п.п., и в следующем году ставки должны продолжить падение.

Что касается корпоративных кредитов в целом, то мы ждем, что увеличение их объема в следующем году составит не более 6% после трехпроцентного роста в этом году. В розничном сегменте прогноз по росту несколько выше, но и его нельзя назвать агрессивным — 12% и 10% год к году в 2017 и 2018 годах соответственно.

У кого рекордный объём свободных денег?

Объём свободных денег у россиян в 2018 году оказался рекордно высоким по результатам исследования холдинга «Ромир». В декабре он достиг 36,7 тыс. руб. в среднем на человека.

Вот уж действительно есть ложь, есть большая ложь, а есть ещё и статистика.

Количество бедных в России в последние годы колеблется вокруг цифры в 20 млн человек. Это более 13% от всего населения страны. Таковы подсчеты Росстата.

Но, как сказал один известный человек, результат зависит от того, кто считает и как.

Сейчас «росстатовская» методика относит к бедным тех граждан, которые не могут получить минимум социальных благ и услуг, конкретный набор которых описан в потребительской корзине. Денежный эквивалент «корзины» называется прожиточным минимумом. Соответственно, бедный — тот, чей доход ниже величины прожиточного минимума.

Прожиточный минимум на первый квартал 2019 года для всего населения России установлен на уровне 10 444 рубля (средний). Для трудоспособного населения эта величина в первом квартале 2019 года составляет 11 280 рублей, для пенсионеров – 8 583 рублей, а для детей — 10390 рублей.

Но считать надо не доходы, а реальные возможности людей получать образование, покупать лекарства, ездить в отпуск.

Поэтому эксперты полагают, что в России не 20, а более 35 миллионов бедных.

По большому счету, сколько действительно бедных и нищих, в России точно не знает никто.

Среди неполных семей с детьми уровень бедности просто зашкаливает — 35%, среди многодетных семей — 39%, опекунских и приемных семей — 40%, семей с ребенком-инвалидом — 37%. Наконец, за чертой бедности находятся 43% семей с детьми, в которых матери имеют возраст старше 50 лет.

Так из каких показателей складывается эта средняя цифра свободных денег на каждого россиянина?

Прежде всего, из тех зарплат, что позволил получать Путин своим назначенцам. А они в 20-30 раз превышают среднюю зарплату по стране.

Но есть и исключения. Например, сумма премий у 36 человек по компаниям:

«Роснефть» — 2 млрд 776 млн рублей на 11 человек;

«Газпром» — 3 млрд 268 млн рублей на 16 человек;

«Сбербанк» — 5 млрд 108 млн рублей на 9 человек.

Наши ТОП-менеджеры «Сбербанка», «Газпрома» и «Роснефти» выписали себе премий на сумму 11 млрд и 152 млн рублей на 36 человек.

Это больше, чем заработали 6 регионов России.

Кроме того, сказочно обогащаются чиновники за счёт неправомерного расходование средств казны, которая из народного достояния, превратилась в карман чиновников.

Годами безнаказанно тратятся триллионы бюджетных средств не по назначению или разворовываются.

Общая сумма выявленных нарушений и нецелевого использования средств в 2017 году составила 1,865 трлн рублей. Согласно уточнению Кудрина, это почти вдвое больше, чем в 2016 году, и в 3,5 раза больше по сравнению с 2015-м. Чего натворили в 2018 году, пока молчат.

При этом правительство расточительно обходятся с тем имуществом, что удалось конфисковать у расхитителей.

«В 2017 году расходы на хранение составили 222 млн рублей, а доходы от реализации — 180 млн рублей».

«В первой половине текущего года Росимущество потратило на хранение конфиската 62 млн рублей при прибыли всего в 64 млн рублей.

На продажу направляется менее 1% изъятого имущества».

Представляете, у Хорошавина изъяли имущества более, чем на млрд руб., а на реализацию ушёл только 1% изъятого имущества.

Вот у кого надо подсчитывать наличие «свободных денег».

Росимущество представило в отчете Правительству на 1 января 2018 года следующие данные.

Учетная стоимость имущества, переданного в доход государства и находящегося у Росимущества на 1 января 2017, составляла 3 млрд. 405 млн. 105 тыс. руб.

На 1 января 2018 года она составляла уже 5 млрд. 927 млн. 121 тыс. рублей.

Уничтожено имущество учетной стоимостью 399 млн. 727 тыс. Переработано – 49 млн. 194 тыс

На реализацию в течение 2017 года было отправлено имущество учетной стоимостью 3 млрд. 160 млн. 812 тыс.

Но в федеральный бюджет в результате его реализации поступило только 105 млн. 929 тыс. (. )

Ненормальной следует считать ситуацию, при которой телеведущие становятся миллионерами.

Существуя на государственные деньги, ведущие телеканалы немало зарабатывают на рекламе. Даже рассказывающие про погоду, умудряются более половины отпущенного им времени, потратить на рекламу о геморрое.

В связи с этим, немного истории.

Решение руководства Общественного российского телевидения (ОРТ), генеральным директором которого был выбран Владислав Листьев, отказаться от рекламы, было названо сенсационным.

Стоимость всего объема рекламы на первом канале в 1995 году должна составить $170 млн. Лисовский же гарантировал только $120 млн. Листьев дал ему отставку.

Вот, что по событиям, связанным с гибелью Листьева, сказал Владимир Мукусев: « Я предупреждал Листьева: «Вы перестреляете друг друга». А Влад показал пачку долларов…».

Например, состояние телеведущего Владислава Листьева на момент смерти оценивалось в 16 миллионов долларов, что никак не соответствовало его официальной зарплате.

Возможно на ТВ, что-то изменилось.

Например, телеведущий Владимир Соловьев назвал расследование оппозиционера Алексея Навального о еще одной его вилле в Италии «собачьим анекдотом». Он заявил The Insider, что не является государственным служащим и не нарушал законов, приобретая недвижимость в Италии.

«Захочется купить где-нибудь еще — где-нибудь еще куплю. Налоги плачу, средства позволяют. Зарабатываю много, получаю большое удовольствие от того, что мои программы приносят деньги телеканалу «Россия»», сказал журналист.

Но тогда не надо доходы таких успешных работников, раскидывать на малоимущих, доказывая, что и они являются обладателями свободных денег.

Сфабрикованная ложь не только вызывает недоверие народа к осуществляющим государственную власть, но и прямо свидетельствует о том, что они, эти взявшиеся осуществлять государственную власть, и не собираются находить реальные меры по борьбе с бедностью.

Владимир Путин поставил новому правительству задачу за шесть лет как минимум вдвое снизить уровень бедности в стране. Но речь, естественно, идет о текущих цифрах, основанных на прожиточном минимуме.

Тогда зачем эта придуманная ложь про свободные деньги в 36,7 тыс. руб. в среднем на человека?