Сколько будет налог на землю в 2020 году?

Земельный налог – это местная выплата, которая выплачивается налогоплательщиками в региональный бюджет по месту регистрации участка.

Не все участки признаются объектами налогообложения, поэтому каждый должен заниматься этим вопросом в индивидуальном порядке на основе данных, прописанных в налоговом кодексе России. Однако узнать о том, какой налог на землю будет в 2020 году, стоит каждому.

Важно! Налогоплательщиками являются люди, в собственности у которых находятся земельные участки, а также организации, использующие эти участки на праве собственности или бессрочного пользования. Если участок входит в имущество компании, то именно она признается плательщиком налоговых выплат.

Налоговые ставки в 2020 году

Не так давно налоговая система Российской Федерации претерпела серьезные изменения, которые коснулись и налогов на имущество. Сегодня такие выплаты рассчитываются на основе кадастровой стоимости, которая зарегистрирована в едином реестре.

Это позволило увеличить размер налогов, с чем долгое время не соглашалась общественность, но на сегодняшний день данный факт является решенным, поэтому спорить из-за этого бессмысленно.

В 2020-м году на земельном участке, который подходит под категорию для личного хозяйства, садоводства или огородничества облагается налоговой ставкой в размере 0,01% от кадастровой стоимости. Последние изменения, которые были внесены в налог на землю в 2020 году для физических лиц привели к тому, что теперь понятия «дача» или «дачное хозяйство» просто не существует. В соответствии с законодательством остались только земельные участки, которые может быть использоваться для взращивания садов, разбивания огородов или разведения животных.

Новости по теме:

Земельный участок, на котором расположен жилищный фонд или который предназначен для строительства облагается налоговой ставкой в размере 0,1%. Ставка в размере 0,05% предназначается тем участкам, на которых располагаются объекты, предназначенные для ведения образовательной деятельности, здравоохранения или социального обеспечения.

Кстати говоря, на сегодняшний день, ставка по ней снизилась на одну сотую процента.

Все остальные объекты будут облагаться по ставке в 1,5% от кадастровой стоимости. И в этом плане никаких дополнительных изменений в данном вопросе не предусматривается.

Льготные сотки

Основные изменения в налоге на землю связаны с тем, что рост данных налоговых выплат в 2020-м году будет ограничен. Льгот по нему станет больше, что является уже решенным моментом, ведь информация об этом официально представлена правительством. Власти решили ввести коэффициент, который ограничивает ежегодный рост платежей для граждан до 10% в год (как и для тех, кто платит налог за недвижимость).

Многодетные семьи – те, у кого трое и более детей – получат право на льготное шесть соток. За них платить не придётся. Об этом сделал заявление президент страны, и это изменение внесено в программу улучшения демографической ситуации в России а также повышение уровня социальной поддержки многодетных семей.

Ещё одной льготой для данной категории граждан станет вычет 5 м² из площади квартиры, и 7 м² – с площади жилищного дома. Подобные изменения позволят снизить налоговую нагрузку на семьи с детьми.

Отдельного внимания заслуживают изменения для пенсионеров в налоге на землю в 2020 году, которые также касаются инвалидов первой и второй группы, детей, а также ветеранов боевых действий. Если они являются владельцами хозяйственных построек площадью не более 50 квадратных метров, то для них водятся льготы на беззаявительном основании.

Важно! Оплачивать налог на разрушенные объекты строительства на земельных участков не нужно будет с первого месяца после того, как в Госреестр поступит заявление о разрушении.

Как рассчитать налоговые выплаты?

Для того, чтоб знать о том, как рассчитать налог на землю для физических лиц, нужно учитывать все особенности и нюансы данного вопроса. Лучше всего заняться расчётами заранее, потому что если налог не будет оплачен, то на налогоплательщика будет наложена пеня. Как уже было сказано выше, ставка коррелирует с кадастровой стоимости объекта, посмотреть которые можно специальном реестре.

Физические лица не обязаны знать все тонкости расчёта налоговых выплат, потому что этим занимается налоговая служба. Впоследствии она присылает человеку квитанцию, по которой и осуществляется платёж. В ней указаны реквизиты счёта, на который поступают деньги.

Существует налоговый калькулятор, который позволяет вычислить примерную стоимость налога, но впоследствии в квитанции она может немного отличаться. Если по какой то причине налогоплательщику необходимо знать нюансы предварительную стоимость налога до того как придёт квитанция, то для получения всей необходимой информации можно обратиться в БТИ, Росреестр или МФЦ. Сведения предоставляются исключительно на основе заявления, подданного в письменном виде.

Точно узнать о том, сколько будет налог на землю в 2020 году можно будет только после того, как придет квитанция на его оплату. Однако не стоит забывать, что в 2020-м году платить нужно будет за 2019 год.

Нюансы расчетов

В условиях введения любых налоговых выплат есть определённые нюансы, которые заслуживают внимания. Например, есть информация о том, что снижение налога может производиться муниципальными органами на основе норм, прописанных в федеральном законодательстве, а также преференций, которые начисляются для каждого человека в индивидуальном порядке.

Уплатой земельного налога занимаются только 15 % физических лиц от всего населения, которые являются владельцами участков. Оставшиеся – это организации.

Антон Силуанов, который является представителем Минфина, говорит о том, что льготы на земельный налог необходимы, а также тот факт, что эта величина перестанет стремительно расти, не может не радовать. Да, государственный бюджет не получит какого-то количества финансовых средств после этих изменений, но россияне сегодня не могут похвастаться слишком высоким уровнем жизни, поэтому большие налоговые ставки и высокий уровень нагрузки может привести только к росту долгов среди населения.

Ставки должны расти плавно для того, чтоб граждане привыкали к этому изменению. В то же время остается неизменным право органов местного муниципалитета корректировать ставки в меньшую сторону на свое усмотрение, хотя если говорить откровенно, то такое встречается довольно редко.

Сначала дело, а потом отдых

Очень важно заранее оплатить налог на землю в 2020 году, изменения для юридических лиц говорят о том, что теперь является основанием, по которому её взыскании могут заниматься судебные приставы. Полномочия у данной группы представителей фемиды довольно обширный, в частности они имеют право запретить выезд должников за пределы Российской Федерации.

Именно поэтому озаботиться оплатой налогов стоит до начало отпускного сезона. Сделать это можно в личном кабинете на сайте Федеральной налоговой службы – для этого понадобятся только реквизиты банковской карты или использование онлайн-банкинга. Дополнительно можно вносить платежи лично в банках или в почтовом отделении.

Изменения по земельному налогу с 2020 года

izmeneniya_po_zemelnomu_nalogu_s_2020_goda.jpg

Похожие публикации

2020 год принес существенные изменения, которые коснулись плательщиков земельного налога. Главной новостью стала отмена предоставления налоговых деклараций, начиная с отчетного периода 2020 г. Отчет, который организации сдают в текущем году за период 2019 г. – последний. Что еще изменилось и как теперь будут отчитываться перед ИФНС юридические лица – собственники земельных участков, узнайте далее.

Земельный налог 2020: когда нужно отчитаться за прошлый год

В текущем году необходимо отчитаться по земельному налогу следующим организациям (п.1 ст.388 НК РФ):

- имеющим земельный участок в собственности (на балансе);

- если участок находится в бессрочном пользовании.

Нет обязанности подавать декларацию организациям, если участки;

- получены в пользование по договору аренды;

- находятся на праве безвозмездного пользования.

По итогам 2019 г. организации обязаны самостоятельно рассчитать земельный налог для юридических лиц, а также подать декларацию в ИФНС. В качестве налоговой базы принимается кадастровая стоимость участка, числящаяся в Росреестре по состоянию на 01.01.2020 г. Уточнить стоимость можно:

- зайдя на официальный сайт Росреестра (сервис «Публичная кадастровая карта »);

- заказаввыписку из ЕГРН на сайте Росреестра, либо в офисе ведомства, а также через МФЦ.

Если организация пользуется налоговыми льготами по земельному налогу, установленными ст.395 НК РФ, то из кадастровой стоимости вычитается сумма льготы, и остаток умножается на ставку налога.

Размер ставок устанавливается местными органами власти, с учетом верхней границы, регламентируемой ст.394 НК РФ. Для уточнения ставки, действующей в конкретном регионе, плательщикам необходимо обратиться в свою ИФНС. Это поможет избежать переплаты по налогу. Применять ставки, указанные в ст.394 НК РФ можно только в том случае, если на местном уровне ставки не были введены. Аналогично и со льготами: их точный перечень, применимый на территории субъекта, а также список подтверждающих документов необходимо уточнять в местной налоговой инспекции или на ее сайте.

Поскольку ставки и размер льгот – фиксированные величины, то для уменьшения суммы земельного налога в 2020 году к уплате организация может попытаться снизить кадастровую стоимость. Сделать это можно в следующих случаях:

- при изменении качественных и количественных характеристик участка (изменение площади или присвоенной категории земель);

- если в данных Росреестра содержатся ошибочные сведения;

- по решению суда.

За 2019 год заплатить земельный налог для юридических лиц надо не позднее 01.02.2020 г. Но поскольку дата выпадает на выходной день, срок переносится на 03.02.2020 г. Это самый ранний срок, когда муниципалитет может требовать внесения платы за землю. Но на местном уровне могут устанавливаться и более поздние даты, а также периодичность уплаты (квартальные авансы или единый годовой платеж). Это также уточняется в местной ИФНС.

Уплачивается налог по месту нахождения участка, вне зависимости от того, где зарегистрировано юридическое лицо-собственник. Если участок относится к разным муниципальным образованиям, платеж распределяется пропорционально площади, относящейся к каждому из них. Соответственно, внести платеж придется несколькими платежными поручениями в разные ИФНС.

Изменения по земельному налогу с 2020 года

В связи с поправками в НК РФ, земельный налог 2020 для юридических лиц будет иметь новый порядок начисления и уплаты. Такое решение о земельном налоге на 2020 год приняли законодатели, утвердив изменения законом № 325-ФЗ от 29.09.2019 г. и № 63-ФЗ от 15.04.2019.

Основные изменения относительно налогового периода 2020 г. следующие:

- с отчета за 2020 г. отменяется обязанность юрлиц по подаче декларации (последний отчет подается за 2019 г.);

- юрлица самостоятельно рассчитывают и уплачивают налог на землю и авансы по нему в установленные сроки. По истечении налогового периода и срока уплаты ИФНС будет направлять юрлицам сообщения об исчисленном налоге (с указанием облагаемых объектов, базы, ставки, суммы налога). Налог будет рассчитываться на основании имеющихся у ведомства данных из ЕГРН. При наличии расхождений, в течение 10 дней налогоплательщик вправе представить доказательства правильного исчисления и уплаты налога (письмо Минфина РФ № 03-05-05-02/44672 от 19.06.2019 г.);

- вводится заявительный порядок получения льгот по земельному налогу организациями. Заявление на льготу подается по форме, утв. Приказом ФНС от 25.07.2019 № ММВ-7-21/377. ИФНС в ответ направят уведомление о подтверждении льготы или отказе в ней.

- запрещено применение ставки 0,3% к участкам по ИЖС, используемым в предпринимательской деятельности (пп. 1 п.1 ст.394 НК РФ);

- ставки налога для г. Москвы теперь нельзя дифференцировать в зависимости от расположения участка – в отношении муниципальных образований, включенных в состав территории г. Москвы при изменении границ, если земельный налог уплачивается в бюджет таких образований (п. 2 ст. 394 НК РФ).

Таким образом, для юридических лиц, начиная с отчетности за 2020 г., будет действовать схема, схожая с той, которая сейчас применяется в отношении физлиц. Юридические лица не должны будут подавать декларацию по земельному налогу, но обязанность по расчету налога за ними сохраняется.

С 01.01.2021 г. отменяется право муниципалитетов на установление местных сроков для уплаты налога – вводятся единые федеральные сроки.

Если сегодня самый ранний срок уплаты налога за 2019 г. установлен 01.02.2020 г. (с учетом выходных дней – 03.02.2020 г.), то в 2021 году сроки уплаты налога на землю будут следующими (п. 68 ст.2 закона № 325-ФЗ):

- налог за 2020 год – не позднее 01.03.2021 г.;

- авансовые платежи перечисляются не позже последнего дня месяца, следующего за отчетным периодом:

- за 1-й квартал 2021 г.- не позднее 30.04.2021 г.;

- за 2-й квартал – не позже 02.08.2021 г. (перенос в связи с выходными);

- за 3-й квартал – не позднее 01.11.2021 г. (перенос в связи с выходными)

Сумма квартальных авансовых платежей (если их наличие предусмотрено местным законодательством) будет по-прежнему рассчитываться как ¼ от общей годовой суммы. За год сумма уплачивается за минусом ранее внесенных квартальных платежей.

Что касается земель сельхозназначения, то усиливается контроль за их целевым использованием. При выявлении нарушений инспекторы земельного контроля будут передавать сведения в ИФНС – такие участки будут облагаться по повышенной ставке.

Таким образом, из послаблений для юрлиц можно отметить только отмену обязанности по сдаче декларации по земельному налогу, начиная с отчетности за 2020 г. Расчет суммы налога по-прежнему необходимо будет делать самостоятельно. Уведомления, которые ИФНС будет высылать организациям по аналогии с физлицами, носят, по большей части, информационный характер. Организации необходимо будет сверить свои расчеты с суммой, указанной в налоговом уведомлении. Для корректности данных организациям нужно уведомлять ИФНС о неучтенных объектах обложения.

Земельный налог для юрлиц в 2020: изменения, ставки, расчет

Изменения для нескольких видов налогов, включая земельный, распределены на ближайшие несколько лет ещё в 2017 году. Так, большая часть поправок начала действовать с 2018 года, некоторые вступили в силу с 2019 и даже для 2020 что-то осталось. А что именно – тема этой статьи, где будет уделено внимание всем переменам, которые постигли правила оплаты и учёта земельного налога, а также будет рассказываться, как производится расчёт земельного налога 2020 для юридических лиц.

Земельный налог

Чтобы точно понять, какие и какие перемены будут работать, нужно напомнить себе базовую информацию о земельном налоге.

Для начала стоит напомнить, что земельный налог по закону – главе 31 НК РФ – относится к тому виду, где ставки устанавливают не федеральные, а региональные власти. То есть все авансовые платежи и основной сбор уплачиваются по месту нахождения участков плательщиков. А ими, по пункту 1 статьи 388 Налогового Кодекса РФ, признаются все физические и юридические лица, у которых есть такие права на земельный участок, как:

- Право собственности.

- Бессрочного пользования.

- Пожизненного владения.

Однако, тут юрлицо имеет право на льготы, то есть освободиться от уплаты сбора. Это могут позволить себе:

- Организации из уголовно-исполнительной системы, относящиеся к Министерству юстиции РФ.

- Владельцы участков с дорогами общего пользования.

- Религиозные организации.

- Компании и предприятия, в которых работает не менее 50% инвалидов.

- Общества инвалидов, среди членов которых людей с особенностями более 80%.

- Компании, ведущие бизнес в особых экономических зонах и т. д.

Некоторые категории физических лиц тоже могут снизить сумму налога на 10 000 рублей.

Оплачивать этот налог нужно не во всех муниципальных образованиях, а только в тех, где он введён. Тогда платить нужно за любой земельный участок, только если он не входит в следующий список:

- Изъятые из оборота законом.

- Места с объектами культурного наследия.

- Земли, входящие в состав лесного или водного фонда.

- Участок, на котором стоит многоэтажка.

Участки, не входящие в этот список, можно облагать налогом.

Налоговая база

Чтобы рассчитать всё правильно, потребуется налоговая база. Ей тут будет кадастровая стоимость участков, которые признаются объектами налогообложения. Она внесена в Единый реестр недвижимости, и начинает использоваться для расчёта только с 1 января года, следующего за текущим, так как налоговым периодом здесь признаётся календарный год.

Если земельный участок только образовался в течение налогового периода, то расчёт будет производиться из той кадастровой стоимости, с которой его внесли в государственный реестр.

Основных ставок налога на землю в 2020 две, 0.3 и 1.5%, превышать которые муниципальным властям нельзя при установке своих ставок. Ставки земельного налога для юридических лиц в 2020 году в виде 1.5% действует для всех земельных участков, кроме тех, что входят в следующий перечень:

- Участки сельхозназначения, которые находятся в сельхоз зонах.

- Земли, на которых находится жилищно-коммунальные объекты инфраструктуры.

- Ограниченные в обороте земли, требуемые законом для оборонных или таможенных нужд.

- Участки, используемые для личного подсобного хозяйства, животноводства и мелких сельскохозяйственных нужд, вроде садоводства и огородничества.

- Земельные участки общего назначения, предусмотренные в тексте Федерального закона №217-ФЗ от 29 июля 2017, доступном для ознакомления по ссылке.

Для всего описанного выше налоговая ставка не может быть больше 0,3%. То есть для всего, чем владеют физические лица, налог по ставке 1.5% не вычисляется, потому что такого имущества у них не будет. О том, как этим всем пользоваться и посчитать сумму налога, будет рассказываться далее.

Расчёт земельного налога

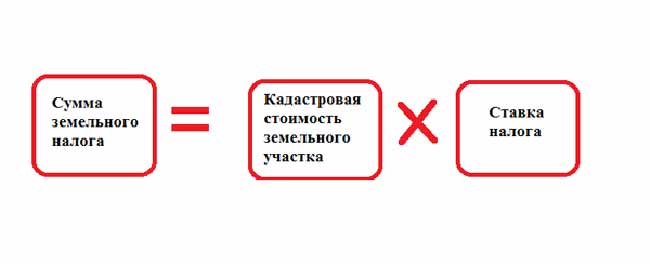

Формула, которая используется для вычислений, будет следующей:

Сумма сбора = (кадастровая стоимость земельного участка – льготы) х процентная ставка.

Произвести расчёты будет просто. К примеру:

- Физическое лицо владеет участком стоимостью 2,5 миллиона рублей. Тогда налог, который нужно оплачивать раз в год, вычисляется как «2 500 000 х 0,3». Это 750 000 рублей.

- Юридическое лицо имеет землю, стоимостью 6,9 миллиона рублей. Налог нужно рассчитать как «6 900 000 х 1,5» и составит 10 350 000.

- Для справедливости произведём расчёт для физического лица,которое имеет право на льготы. Будем считать, что он Герой России, живёт в Москве, и у него есть земля, стоимость которой 3 100 000. Платёж будет рассчитываться так – (3 100 000 – 10 000)*0,1. В результате вычислений получится 309 000 рублей ежегодно.

Оплата земельного налога в 2020 году юридическими лицами производится и рассчитывается самостоятельно, физическим лицам налоговики присылают официальные расписки, по которым и нужно производить начисления средств. Исчисление суммы сбора производится также ФНС.

Дополнительно физические лица освобождены от авансовых платежей, а вот юридические лица должны делать их исправно. Для этого сумма годового налога просто делится на 4 части. И, используя пример, приведённый выше, указанному юридическому лицу нужно будет не сразу оплатить 10 350 000, а перечислять в ФНС по 2 587 500 рублей в апреле, июле, октябре и январе. Дополнительно у организаций есть обязанность по предоставлению налоговых деклараций по земельному налогу.

Дополнительно для вычисления суммы налога можно воспользоваться калькуляторами, в том числе и тем, что предложен на официальном сайте ФНС.

Изменения 2020

В 2018 году количество льготников среди физических лиц увеличилось, поэтому получить налоговый вычет теперь могут и многодетные семьи, а в 2019 подавать уведомление о приобретении земельного участка стало можно до 31 декабря, а не 1 ноября.

А вот в 2020 году перемены дойдут и до юридических лиц. Им позволят подавать заявления на льготы, как и физическим лицам, так как раньше для юрлиц такое предусмотрено не было. Но это не самая важная перемена.

Новый закон коснулся уплаты авансовых платежей по земельному налогу в 2020 году. С 2021 года юридические лица больше не будут подавать декларации с суммой налога, требуемой к уплате. За них все вычисления будут делать ФНС, и делать такую же рассылку, как и физлицам. То есть грядущий 2020 будет последним, где потребуется рассчитывать налог самостоятельно и заполнить на него документы.

Изменения уплаты земельного налога в 2020 году для юридических лиц значительно облегчит ведение бухгалтерского учёта, который и так имеет много особенностей и предполагает большую работу с расчётами и документацией. Избавление от деклараций хоть немного, но пойдёт на пользу.

Порядок и сроки уплаты земельного налога в 2019-2020 годах

Порядок уплаты земельного налога для юрлиц

Общий порядок и сроки уплаты земельного налога определены в ст. 396–397 НК РФ.

Конкретные сроки для оплаты авансовых платежей (если имеет место решение об их уплате) и самого земельного налога устанавливаются представительными муниципальными органами путем принятия соответствующих нормативных актов. Например, в Москве это последний день месяца, следующий за отчетным кварталом (п. 2 ст. 3 закона Москвы «О земельном налоге» от 24.11.2004 № 74).

ВАЖНО! С 01.01.2021 срок уплаты земельного налога юрлицами станет единым: 1 марта для налога и последнее число месяца, следующего за отчетным периодом — для авансовых платежей. Новые правила будут применяться начиная с годового платежа за налоговый период 2020 года. Подробности см. здесь.

Налогоплательщики-юрлица самостоятельно исчисляют суммы авансовых платежей и налога за 2019 год исходя из принятых в регионе ставок и правил. Муниципальные органы управления вправе утверждать налоговые ставки для отдельных категорий земельных участков, не нарушая при этом предельных значений, установленных в ст. 394 НК РФ.

Также местные власти могут устанавливать обязанность для налогоплательщиков-организаций уплачивать налог в виде авансовых платежей. Если она будет определена, то юрлица должны ежеквартально платить ¼ от суммы, равной произведению установленной в регионе ставки, умноженной на кадастровую стоимость земли.

Налог по итогам года уплачивается как оставшаяся неуплаченной сумма налога (т. е. за вычетом авансов). Она должна быть внесена в местный бюджет в установленный в регионе срок.

ВНИМАНИЕ! С 2020 года рассчитывать сумму земельного налога юрлицам больше не нужно. Налоговики самостоятельно подсчитают сумму авансовых платежей и налога к уплате и уведомят об этом налогоплательщика. Подробности см. здесь. В случае неполучения уведомления юрлица обязаны самостоятельно сообщить налоговикам о налогооблагаемом имуществе. О нюансах читайте в материале «Организациям придется сообщать в налоговую о транспорте и земельных участках».

Об алгоритмах расчета налога при изменении кадастровой стоимости читайте в материале «Расчет земельного налога при изменении кадастровой стоимости» .

Юридические лица могут перечислить деньги через банк посредством платежного поручения или за них могут уплатить налог иные лица.

Порядок заполнения платежного поручения и пример его оформления для уплаты земельного налога в Москве см. здесь.

Когда уплачивается земельный налог

Сроки оплаты земельного налога по итогам 2019 года для юрлиц — с 1 февраля года, следующего за отчетным, до даты, установленной местными актами.

Срок перечисления авансовых платежей устанавливается нормативными актами субъектов РФ. Например, в Москве они уплачиваются до конца месяца, который следует за отчетным кварталом. Так, авансовый платеж по земельному налогу в 2020 году в Москве уплачивается юридическими лицами:

- 30.04.2020 — за 1-й квартал;

- 31.07.2020 — за 2-й квартал;

- 02.11.2020 — за 3-й квартал.

Годовой платеж за 2020 год нужно будет перечислить с учетом новых правил, т.е. не позднее 01.03.2021 года.

Срок уплаты налога для физлиц был установлен до 1 декабря года, следующего за отчетным. Например, за 2018 год налог на землю нужно было уплатить не позднее 02.12.2019 (с учетом переноса срока 01.12.2019 (воскресенье) на ближайший рабочий день), а за 2019-й — не позднее 01.12.2020.

Аналогичный порядок и срок уплаты действует и для ИП.

Как заплатить земельный налог физическим лицам

С 2015 года для физлиц и ИП действует единый порядок уплаты земельного налога (п. 4 ст. 397 НК РФ). Они уплачивают налоги на основании полученных из ИФНС уведомлений. При этом фискальный орган не может прислать уведомление за срок, превысивший 3 налоговых периода.

В случае неполучения уведомления в срок граждане, владеющие землей, должны подать соответствующие сведения о находящемся в их собственности (постоянном пользовании) земельном участке в территориальную ИФНС. Эта обязанность для налогоплательщиков установлена в п. 2.1 ст. 23 Налогового кодекса. Передавать такую информацию следует по специально разработанной форме, скачать которую можно здесь.

Контроль за уплатой земельного налога осуществляет ИФНС по месту нахождения земельного участка. Если участок расположен на территории нескольких ИФНС, то обязанность осуществлять контроль за начислением и уплатой земельного налога ложится на каждую из них.

Если земельный участок был получен физлицом по наследству, то налог начисляется со дня вступления в наследство. За участки, выделенные под застройку, на протяжении первых 3 лет при расчете земельного налога используется повышающий коэффициент 2. Он применяется до сдачи построенного жилищного объекта в эксплуатацию, а затем излишне уплаченные суммы земельного налога (поскольку по факту получения прав собственности на объект недвижимости до истечения 3-летнего срока должен начать применяться коэффициент 1) возвращаются налогоплательщику.

Если земельный участок перешел в собственность налогоплательщика до 15-го числа, то для расчета налога этот неполный месяц учитывается как полный. А если после 15-го числа — то налог начинает начисляться со следующего месяца. Аналогичные правила действуют при выбытии участка из собственности: если это событие произошло до 15-го числа месяца, то данный месяц при расчете налога не учитывается, а если после 15-го — месяц в расчете участвует.

Как уплатить земельный налог

Уплата земельного налога в 2019–2020 годах физлицами может быть проведена различными способами:

- через банк или через платежный терминал — по штрих-коду или индексу документа, указанного в налоговом уведомлении;

- онлайн — через сервис по перечислению налогов на сайте ФНС;

- с мобильного телефона или из электронного кошелька;

- в онлайн-режиме через сервисы oplatagosuslug.ru или муниципальный сервис «Заплати налоги»;

- при помощи интернет-банкинга, подключенного обслуживающим личный счет физлица банком;

- иным лицом за налогоплательщика.

Итоги

Порядок и сроки уплаты налога на землю устанавливаются местными законодателями. При этом местные законы не могут противоречить Налоговому кодексу. Организации рассчитывают величину налога самостоятельно. Уплата налога осуществляется ими ежеквартально и по итогам года, но не ранее 1 февраля года, идущего за отчетным, если иные сроки не установлены на уровне региона. За 2020 год сумму налога к уплате для юрлиц подсчитают налоговики.

Физлица и ИП получают налоговое уведомление от ФНС и уплачивают налог по итогам года не позднее 1 декабря года, следующего за отчетным.

Cроки уплаты налогов в 2020 году

Перечисление налогов и взносов с нарушением срока приводит к начислению пеней (ст. 75 НК РФ, ст. 26.11 Федерального закона от 24.07.1998 N 125-ФЗ). Чтобы вы не пропустили срок уплаты того или иного налога/взноса, мы подготовили календарь сроков уплаты налогов в 2020 году.

Кстати, с календарем сдачи отчетности в 2020 году вы можете ознакомиться в отдельном материале.

Проверить правильность расчета пеней, сделанного ИФНС/ ФСС, можно при помощи нашего Калькулятора.

Сроки уплаты основных налогов в 2020 году

| Вид налога | За какой период уплачивается | Срок уплаты |

|---|---|---|

| Налог на прибыль (при уплате только ежеквартальных авансовых платежей) | За 2019 год | Не позднее 30.03.2020 |

| За I квартал 2020 года | Не позднее 28.04.2020 | |

| За I полугодие 2020 года | Не позднее 28.07.2020 | |

| За 9 месяцев 2020 года | Не позднее 28.10.2020 | |

| За 2020 год | Не позднее 29.03.2021 | |

| Налог на прибыль (при уплате ежемесячных авансовых платежей с доплатой по итогам квартала) | За 2019 год | Не позднее 30.03.2020 |

| За январь 2020 года | Не позднее 28.01.2020 | |

| За февраль 2020 года | Не позднее 28.02.2020 | |

| За март 2020 года | Не позднее 30.03.2020 | |

| Доплата за I квартал 2020 года | Не позднее 28.04.2020 | |

| За апрель 2020 года | Не позднее 28.04.2020 | |

| За май 2020 года | Не позднее 28.05.2020 | |

| За июнь 2020 года | Не позднее 29.06.2020 | |

| Доплата за I полугодие 2020 года | Не позднее 28.07.2020 | |

| За июль 2020 года | Не позднее 28.07.2020 | |

| За август 2020 года | Не позднее 28.08.2020 | |

| За сентябрь 2020 года | Не позднее 28.09.2020 | |

| Доплата за 9 месяцев 2020 года | Не позднее 28.10.2020 | |

| За октябрь 2020 года | Не позднее 28.10.2020 | |

| За ноябрь 2020 года | Не позднее 30.11.2020 | |

| За декабрь 2020 года | Не позднее 28.12.2020 | |

| За 2020 год | Не позднее 29.03.2021 | |

| Налог на прибыль (при ежемесячной уплате авансов исходя из фактической прибыли) | За 2019 год | Не позднее 30.03.2020 |

| За январь 2020 года | Не позднее 28.02.2020 | |

| За февраль 2020 года | Не позднее 30.03.2020 | |

| За март 2020 года | Не позднее 28.04.2020 | |

| За апрель 2020 года | Не позднее 28.05.2020 | |

| За май 2020 года | Не позднее 29.06.2020 | |

| За июнь 2020 года | Не позднее 28.07.2020 | |

| За июль 2020 года | Не позднее 28.08.2020 | |

| За август 2020 года | Не позднее 28.09.2020 | |

| За сентябрь 2020 года | Не позднее 28.10.2020 | |

| За октябрь 2020 года | Не позднее 30.11.2020 | |

| За ноябрь 2020 года | Не позднее 28.12.2020 | |

| За 2020 год | Не позднее 29.03.2021 | |

| НДС | 1-й платеж за IV квартал 2019 года | Не позднее 27.01.2020 |

| 2-й платеж за IV квартал 2019 года | Не позднее 25.02.2020 | |

| 3-й платеж за IV квартал 2019 года | Не позднее 25.03.2020 | |

| 1-й платеж за I квартал 2020 года | Не позднее 27.04.2020 | |

| 2-й платеж за I квартал 2020 года | Не позднее 25.05.2020 | |

| 3-й платеж за I квартал 2020 года | Не позднее 25.06.2020 | |

| 1-й платеж за II квартал 2020 года | Не позднее 27.07.2020 | |

| 2-й платеж за II квартал 2020 года | Не позднее 25.08.2020 | |

| 3-й платеж за II квартал 2020 года | Не позднее 25.09.2020 | |

| 1-й платеж за III квартал 2020 года | Не позднее 26.10.2020 | |

| 2-й платеж за III квартал 2020 года | Не позднее 25.11.2020 | |

| 3-й платеж за III квартал 2020 года | Не позднее 25.12.2020 | |

| 1-й платеж за IV квартал 2020 года | Не позднее 25.01.2021 | |

| 2-й платеж за IV квартал 2020 года | Не позднее 25.02.2021 | |

| 3-й платеж за IV квартал 2020 года | Не позднее 25.03.2021 | |

| Налог при УСН (включая авансовые платежи) | За 2019 год (уплачивают только организации) | Не позднее 31.03.2020 |

| За 2019 год (уплачивают только ИП) | Не позднее 30.04.2020 | |

| За I квартал 2020 года | Не позднее 27.04.2020 | |

| За I полугодие 2020 года | Не позднее 27.07.2020 | |

| За 9 месяцев 2020 года | Не позднее 26.10.2020 | |

| За 2020 год (уплачивают только организации) | Не позднее 31.03.2021 | |

| За 2020 год (уплачивают только ИП) | Не позднее 30.04.2021 | |

| НДФЛ с отпускных и больничных пособий | За январь 2020 года | Не позднее 31.01.2020 |

| За февраль 2020 года | Не позднее 02.03.2020 | |

| За март 2020 года | Не позднее 31.03.2020 | |

| За апрель 2020 года | Не позднее 30.04.2020 | |

| За май 2020 года | Не позднее 01.06.2020 | |

| За июнь 2020 года | Не позднее 30.06.2020 | |

| За июль 2020 года | Не позднее 31.07.2020 | |

| За август 2020 года | Не позднее 31.08.2020 | |

| За сентябрь 2020 года | Не позднее 30.09.2020 | |

| За октябрь 2020 года | Не позднее 02.11.2020 | |

| За ноябрь 2020 года | Не позднее 30.11.2020 | |

| За декабрь 2020 года | Не позднее 31.12.2020 | |

| ЕНВД | За IV квартал 2019 года | Не позднее 27.01.2020 |

| За I квартал 2020 года | Не позднее 27.04.2020 | |

| За II квартал 2020 года | Не позднее 27.07.2020 | |

| За III квартал 2020 года | Не позднее 26.10.2020 | |

| За IV квартал 2020 года | Не позднее 25.01.2021 | |

| ЕСХН | За 2019 год | Не позднее 31.03.2020 |

| За I полугодие 2020 года | Не позднее 27.07.2020 | |

| За 2020 год | Не позднее 31.03.2021 | |

| Торговый сбор на территории г. Москвы | За IV квартал 2019 года | Не позднее 27.01.2020 |

| За I квартал 2020 года | Не позднее 27.04.2020 | |

| За II квартал 2020 года | Не позднее 27.07.2020 | |

| За III квартал 2020 года | Не позднее 26.10.2020 | |

| За IV квартал 2020 года | Не позднее 25.01.2021 | |

| НДФЛ (ИП на ОСН за себя, включая авансовые платежи) | За октябрь – декабрь 2019 года | Не позднее 15.01.2020 |

| За 2019 год | Не позднее 15.07.2020 | |

| За I квартал 2020 года | Не позднее 27.04.2020 | |

| За полугодие 2020 года | Не позднее 27.07.2020 | |

| За 9 месяцев 2020 года | Не позднее 26.10.2020 | |

| За 2020 год | Не позднее 15.07.2021 |

Сроки уплаты других налогов (например, НДС, уплачиваемого при ввозе товаров из стран ЕАЭС, водного налога и т.д.) вы найдете на нашем сайте в Календаре бухгалтера.

Срок уплаты налога на имущество организаций в 2020 году

Срок уплаты налога на имущество организаций и сроки уплаты авансов по этому налогу устанавливаются законами субъектами РФ.

Срок уплаты транспортного налога в 2020 году

Так же, как и сроки уплаты налога/авансовых платежей по налогу на имущество организаций, сроки уплаты налога/авансов по транспортному налогу устанавливаются законами региональных властей.

Срок уплаты земельного налога

В 2020 году организации, уплачивающие земельный налог, должны перечислять этот налог, а также авансовые платежи по нему в сроки, установленные НПА представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя).

Срок уплаты страховых взносов в 2020 году

Страховые взносы на ОПС, ОМС, ВНиМ и травматизм, уплачиваемые работодателями, а также взносы, перечисляемые ИП за себя, нужно уплатить в следующие сроки.

Налог на землю в 2020 году: изменения

В 2020 году будет несколько важных изменений, касающихся уплаты налога на землю. Часть из них – это просто результат вступления в силу приказов прошлых годов. Другие носят кардинальный характер и затрагивают всю систему налогообложения. Но больше всего реформы затронут работу юридических лиц.

Базовая информация

Ставки земельного налога в соответствии с главой 31 НК РФ регулируются не на федеральном уровне, а местными властями. Поэтому конкретные суммы, наличие авансовых платежей и в целом необходимость уплаты налогового сбора меняются в зависимости от региона проживания налогоплательщика. Есть 2 базовые налоговые ставки: 0,3% и 1,5%. Муниципальные власти при расчете собственных ставок не могут превышать эти показатели. Затем непосредственно налог вычисляется исходя из кадастровой стоимости (за вычетом льгот), умноженной на ставку. Такая схема была принята в 2019 году, когда правительство запустило процесс переоценки земельного кадастра. При этом было внесено существенное изменение законом от 03.08.2018 № 334-ФЗ. Ранее при несогласии с оценкой можно было изменить сумму выплат за 2 предыдущих периода. Теперь положительное решение муниципальных органов, будет влиять только на то, какой будет налог на землю в 2020 году. То есть на один отчетный период.

Налоговая реформа

ФНС подготовила множество изменений, касающихся всей системы налогообложения. В основном они направлены на упрощение документальной стороны процесса. Собственно новые приказы, касающиеся уплаты налога на землю в 2020 году, затрагивают процессы оформления льгот и отчетности юридическими лицами, изменения налоговых ставок.

Отмена отчетности

После изменений в п. 25–26 ст. 1 Закона от 15.04.2019 № 63-ФЗ юридическим лицам в 2020 году больше не надо подавать декларацию с налогом на землю. Теперь выполнение всех расчетов берут на себя сотрудники ФНС, а юридическим лицам наряду с физическими просто будут высылаться уведомления.

Эти изменения касаются не только земельного налога, но и работы ФНС в целом.

Кроме того, изменится и крайний срок уплаты налога. За 2020 год надо будет заплатить не позднее 1 марта 2021 года. Однако местные власти сохраняют право назначить в регионе авансовые платежи и сдвинуть окончательную дату выплат, но не ранее, чем на 1 февраля.

В целом это упростит ведение бухгалтерской отчетности и снизит документальную нагрузку на ИП. Но все же за нюансами сроков оплаты надо следить в соответствии с регионом.

Льготы для юридических лиц

В 2020 году вступают в силу изменения в п. 10 ст. 396 НК РФ. Теперь льготы юридические лица могут оформлять по той же схеме, что и физические. Для этого будет необходимо подать заявление в ФНС по форме, предоставленной Приказом от 25.07.2019 № ММВ-7-21/377. Сделать это можно будет даже через МФЦ.

К заявлению можно приложить документы, подтверждающие право на льготу. Но не обязательно. ФНС их может получить через межведомственную связь.

С другой стороны заявление в налоговой теперь может рассматриваться дольше. Если ФНС не отправляет запросы в другие ведомства, крайний срок – 30 рабочих дней. Однако он может быть увеличен вдвое при необходимости. В этом случае юридическое лицо получает уведомление, в котором объясняются причины задержки.

Садовые участки и ИЖС

С 2020 года согласно письму Минфина от 27.04.2019 № 03-05-04-02/31408 платить налог на землю садовых участков надо не выше, чем за дачные, то есть по налоговой ставке до 0,3%. Но при одном условии. Владелец земли не должен заниматься предпринимательской деятельностью на своей территории. В противном случае используется уже ставка до 1,5%.

С 2019 понятие «дача» в законе больше нет. Теперь все это садовые участки.

Если факт нецелевого использования земли был установлен местными властями, то повышенная ставка будет применяться с отчетного периода, когда это произошло. В дальнейшем, если налогоплательщик исправит нарушение, то сможет вернуться к минимальной ставке в том же году.

Также был дополнен 1 п. 1 ст. 394 НК РФ. Ранее используя землю, выданную для индивидуального жилищного строительства для предпринимательской деятельности, можно было сэкономить на выплате налогов, пользуясь ставкой 0,3%. Теперь этой лазейки в законе больше не существует.

Новые льготники

С 1 января 2020 года расширен список лиц, имеющих право на налоговый вычет размером в стоимость 6 сотен квадратных метров. Теперь в него входят также многодетные семьи. При этом вводится беззаявительный порядок получения льготы. Теперь она предоставляется автоматически после оформления статуса:

- многодетной семьи;

- инвалидности: детской, 1 и 2 степени, участников боевых действий;

- пенсионера;

- владельца хозяйственных построек площадью меньше 50 кв.м.

Другое изменение коснулось самого процесса роста налога на землю. Теперь изменение кадастровой стоимости не может стать причиной резкого увеличения расходов. С 2020 года применяется новая формула расчета. Налог может расти не более чем на 10% от показателей прошлого года. В соответствии с Законом от 15.04.2019 № 63-ФЗ эти изменения касаются периода с 2018 года. При этом ограничивающий коэффициент действует исключительно в тех случаях, когда не был применен повышающий. Например, за несвоевременную застройку.