Клиенты НПФ смогут получать выплаты по старому пенсионному возрасту

Клиенты НПФ смогут оформить выплаты личных накоплений по старому пенсионному возрасту, то есть женщины в 55 лет, а мужчины — в 60. Законопроект о сохранении прежних нормативов для получения негосударственной пенсии уже разработан и внесен на рассмотрение в Госдуму. Одобрить его планировали в течение 2019 года (первое чтение проекта прошло 8 октября).

- С 2019 года постепенно повышается пенсионный возраст для получения страховой пенсии по старости — до 60 и 65. В связи с этим срок получения негосударственной пенсии тоже постепенно откладывается.

- Однако, предложенный депутатами проект закона предлагает сохранить старые условия для клиентов НПФ. Касаться это будет граждан, которые заключили договор с негосударственным пенсионным фондом в 2019 году или только планируют заключить его.

Помимо этого, в документе предлагается ряд изменений, касающийся системы НПО. В частности, гражданину может быть предоставлено право самостоятельно устанавливать сроки получения выплат, которые будут указаны в договоре с негосударственным фондом.

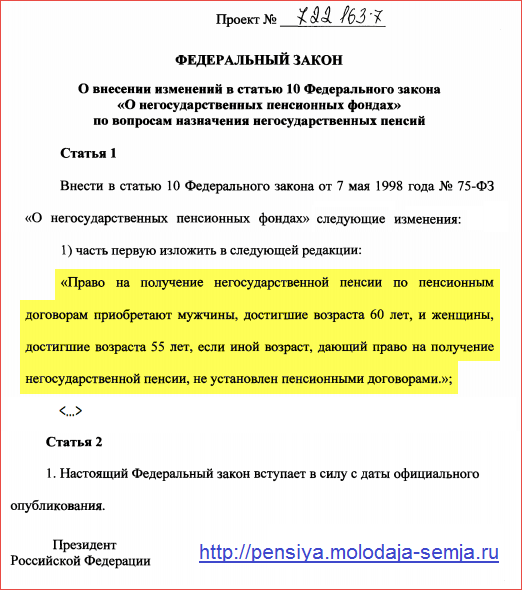

Законопроект о выплатах негосударственной пенсии в 55 и 60 лет

Законопроект № 722163-7 был внесен на рассмотрение в Государственную Думу 31 мая 2019 года. Документом предлагается сохранить право на получение негосударственной пенсии при достижении 55 лет женщинами и 60 — мужчинами, то есть по старым правилам. Текст проекта закона представлен ниже.

- Этот проект был одобрен в первом чтении Госдумы 8 октября 2019 г. Как сообщал глава комитета ГД по финансовому рынку Анатолий Аксаков, рассмотреть и одобрить законопроект планируют до конца года.

- Если проект будет одобрен, его действие будет распространяться на все договора НПО, заключенные с 01.01.2019 г.

В Центробанке в целом поддерживают такую инициативу. Положительные отзывы поступают и со стороны негосударственных пенсионных фондов.

Что это значит для граждан и кого коснется?

С 2019 года вступил в силу закон № 350-ФЗ от 03.10.2018 г. о повышении пенсионного возраста до 60 и 65 лет. Это изменение повлекло за собой одновременное увеличение возраста, дающего право на получение личных накоплений гражданина в НПФ.

- В ч. 9 ст. 10 закона №350-ФЗ предусмотрено, что по договорам, заключенным с НПФ до 01.01.2019 г., возрастные нормативы не изменяются.

- Это ставит в неравное положение граждан, заключивших договор до конца 2018 года и после указанной даты. В связи с чем и было предложено сохранить старые правила для всех клиентов НПФ.

Предложенная инициатива не означает, что граждане, которые формируют личные накопления в НПФ, смогут выйти на пенсию по старости по старым правилам. Эти граждане будут иметь право оформить выплаты негосударственного обеспечения по старым нормативам — по факту, будучи предпенсионерами. Но на сроки выхода на пенсию по старости это никак не влияет.

Кроме того, не нужно путать негосударственную пенсию с накопительной — это разные виды пенсионного обеспечения. Поэтому не стоит поспешно переводить свои пенсионные накопления (будущую накопительную пенсию) в НПФ из ПФР, так как законопроект не касается этих выплат.

Что еще изменится?

Помимо сохранения возраста, дающего право на получение выплат по негосударственному обеспечению, в проекте предложены следующие изменения:

- Клиент при заключении договора с НПФ cможет сам установить норматив возраста, в котором он бы хотел получить свои личные накопления. Однако, он может быть установлен в значении не более 60 лет для женщин и 65 — для мужчин.

- Если гражданин имеет право на досрочное оформление страховой пенсии по старости, то и накопления в НПФ он может получить досрочно. При этом нормативы по возрасту будут предъявляться по «старому» законодательству, то есть применяемых до вступления в силу закона № 350-ФЗ.

Клиенты НПФ смогут выходить на пенсию по старым правилам

Россияне, которые заключили договор негосударственного пенсионного страхования, смогут получить пенсию по старому пенсионному возрасту — женщины в 55 лет и мужчины в 60 лет. Соответствующий законопроект, предусматривающий такие изменения, был внесен в Госдуму 31 мая 2019 г. и одобрен в первом чтении ГД 8 октября.

Получить выплаты своих накоплений россиянин может при достижении установленного пенсионного возраста, в том числе по льготным основаниям. В рамках текущего законодательства:

- Те, кто заключил договор с НПФ до 31.12.2018 г., могут получить выплаты по старым нормативам — в 55 и 60 лет.

- Заключившие договор после 01.01.2019 г. должны получать свои личные накопления в более позднем возрасте. Это связано как раз с повышением возраста выхода на пенсию.

В связи с этим в Госдуму 31 мая внесли проект закона, согласно которому все клиенты НПФ смогут получить свои личные накопления при достижении старого пенсионного возраста — в 55 и 60 лет. Это уравняет в правах всех клиентов системы добровольных накоплений независимо от даты заключения договора.

Какие изменения предусматривает законопроект

Согласно законопроекту (текст документа размещен ниже), россияне смогут получать негосударственную пенсию при достижении старого пенсионного возраста, то есть в 55 лет женщины и в 60 — мужчины. Если человек относится к какой-либо категории, имеющей право на досрочное оформление пенсии, то получить выплаты можно будет раньше 55 и 60 лет.

- Предложенная инициатива будет касаться граждан, которые заключили договора с НПФ после 01.01.2019 г., то есть будет действовать «задним числом». Для оформивших договор до указанной даты такие изменения не вводятся, так как для них итак действовали старые нормативы.

- Кроме того, проект предполагает, что клиент НПФ сможет сам указать в договоре НПО, в каком возрасте он хочет получить свои накопления, но не позже 60 и 65 лет (женщины и мужчины соответственно).

Сообщается, что законопроект поддерживают в Банке России и НПФ, так как это уравнивает в правах всех участников такой системы пенсионного обеспечения. Это позволит повысить доверие граждан к негосударственным пенсионным фондам и такой системе обеспечения в целом.

Депутаты внесли документ на рассмотрение в Госдуму 31 мая, а принять его планируют до конца года. С содержанием документа можно ознакомиться далее в статье.

Законопроект о выплате пенсий НПФ с 55 и 60 лет

Предложенный депутатами законопроект был зарегистрирован под номером 722163-7. С содержанием документа можно ознакомиться ниже.

Чтобы открыть полный тест проекта с пояснительной запиской и финансово-экономическим обоснованием, кликните на изображение.

Кто будет получать пенсию по старому пенсионному возрасту

Речь в предложенном законопроекте идет о гражданах, которые формируют свои личные пенсионные накопления в негосударственном пенсионном фонде (НПФ) путем уплаты взносов на НПО. По данным ЦБ, к концу 2018 года таких участников системы НПО насчитывалось около 6,1 млн человек.

Цель такого законопроекта — уравнять в правах граждан-клиентов НПФ, которые оформили договор с НПФ до вступления в силу закона о повышении пенсионного возраста и тех, кому еще только предстоит его оформлять.

Вам также может быть интересна тема: Как выбрать НПФ?

Как оформить выплату пенсионных накоплений в НПФ при выходе на пенсию по возрасту?

Любой человек, заключивший договор об обязательном пенсионном страховании (ОПС) с Негосударственным Пенсионным Фондом (НПФ), при достижении пенсионного возраста (55 лет для женщин и 60 лет для мужчин)* и при наличии средств пенсионных накоплений, в том числе сформированных за счет взносов на софинансирование формирования пенсионных накоплений, на его индивидуальном пенсионном счёте может обратиться в этот НПФ за назначением накопительной пенсии. В этой статье мы расскажем, как оформить накопительную пенсию в НПФ и какие документы для этого требуются.

За счёт средств пенсионных накоплений, сформированных Вами в Фонде, могут быть осуществлены следующие виды выплат:

- Единовременная выплата средств пенсионных накоплений:

1) выплачивается если Вы, по достижению пенсионного возраста, не приобрели право на получение накопительной пенсии в соответствии с условиями статьи 6 Федерального закона от 28.12.2013 N 424-ФЗ «О накопительной пенсии» (далее- ФЗ «О накопительной пенсии»;

2) если Ваша накопительная пенсия, рассчитанная в соответствии со статьи 7 ФЗ «О накопительной пенсии», в случае ее назначения составит 5 и менее процентов по отношению к сумме страховой пенсии по старости и накопительной пенсии. (Учитывается также фиксированная выплата к страховой пенсии по старости и коэффициент ее повышения).

- Накопительная пенсия (выплаты осуществляются ежемесячно и пожизненно);

- Срочная пенсионная выплата (выплачивается ежемесячно в течение определенного срока, но не менее 10 лет, при условии формирования средств пенсионных накоплений за счёт дополнительных страховых взносов, дополнительных взносов работодателя, средств государственной поддержки формирования пенсионных накоплений, за счет средств (части средств) материнского (семейного) капитала, а также за счет дохода от инвестирования вышеперечисленных средств.

* Кроме отдельных категорий граждан в соответствии с Федеральным законом «О накопительной пенсии» № 424-ФЗ от 28 декабря 2013 г.).

Как оформить накопительную пенсию или срочную пенсионную выплату

Для того чтобы оформить накопительную пенсию или срочную пенсионную выплату, необходимо обратиться в Фонд (Лично или по почте РФ) с Заявлением о назначении соответствующего вида выплат (формы заявления размещены на официальном сайте Фонда). Формы заявлений, перечень прилагаемых к ним документов, а также порядок обращения за указанными пенсиями устанавливается законодательно.

При личном обращении застрахованному лицу необходимо:

- заполнить соответствующее Заявление о назначении пенсии;

- предоставить оригинал удостоверения личности (например, паспорт гражданина РФ) с обязательными сведениями об адресе проживания;

- предоставить оригинал СНИЛС;

- предоставить справку из ПФР о наличии (об отсутствии) условий для назначения накопительной пенсии (сроком действия не более 1 месяца с момента выдачи Пенсионным фондом) по форме утвержденной Министерством труда и социальной защиты. Если такая справка будет отсутствовать у обратившегося, то НПФ сам запросит данные сведения у ОПФР по месту жительства ЗЛ;

- предоставить банковские реквизиты для перечисления пенсии.

Если клиент обращается в НПФ не лично, а посредством отправки документов «Почтой России» заказным письмом в адрес Фонда, то подпись в Заявлении и прилагаемые к нему копии документов, а именно копия паспорта гражданина и копия СНИЛС, – заверяются нотариально.

Оформить накопительную пенсию в НПФ можно до назначения страховой

До вступления в силу изменений в пенсионном законодательстве от 01 января 2019 года, граждане, обращались сначала за страховой пенсией (в ПФР), затем за накопительной (в НПФ или ПФР). С 01 января 2019 года к оформлению накопительной пенсии применяются те же требования, что и при назначении страховой, за исключением общих условий для достижения возраста**.

Право на накопительную пенсию в 2019 году имеют, по общему правилу, граждане, достигшие возраста 55 лет и 60 лет (для женщин и для мужчин, соответственно), а также лица, имеющие право на досрочное назначение страховой пенсии по старости, при соблюдении условий, дающих право на ее досрочное назначение.

Для назначения накопительной пенсии (пожизненной или срочной) необходимо выполнение одновременно двух условий:

- наличие необходимого количества лет страхового стажа (определено законодательно на момент выхода на пенсию, в 2019 году – 10 лет);

- наличие необходимого минимального количества пенсионных баллов (величины индивидуального пенсионного коэффициента (в 2019 году – 16,2).

По факту обращения застрахованного лица с заявлением о назначении накопительной пенсии или срочной пенсионной выплаты и получении от ПФР информации о наличии оснований для назначения накопительной пенсии, Фонд принимает решение о назначении соответствующего вида выплат. Если какие-то из условий, кроме возраста не выполнены (ПФР предоставил информацию о недостаточности стажа или баллов), то НПФ выносит застрахованному лицу Решение об отказе в выплате с указанием причины отказа в назначении пенсии. Основания приобретения и порядок реализации права застрахованных лиц на накопительную пенсию устанавливаются Федеральным законом 424-ФЗ “О накопительной пенсии”. Порядок осуществления срочной пенсионной выплаты Федеральным законом «О порядке финансирования выплат за счет средств пенсионных накоплений» № 360-ФЗ от 30.11.2011.

Фонд принимает Решение о выплате (или мотивированный отказ) в течении 10 дней с даты получения всех необходимых Фонду документов (в том числе информации из ПФР о соблюдении условий для назначения страховой пенсии по старости). Копия решения направляется обратившемуся застрахованному лицу. Выплаты накопительной пенсии или срочной пенсионной выплаты производятся не позднее 30 дней с момента вынесения вышеупомянутого Решения Фондом.

** Возраст выхода на страховую пенсию закреплен Приложением 6 к Федеральному закону “О страховых пенсиях” №350-ФЗ от 03 октября 2018 г.

Как оформить единовременную выплату пенсионных накоплений

За счёт средств пенсионных накоплений, сформированных клиентом в Фонде, может быть осуществлена единовременная выплата пенсионных накоплений. Её оформление аналогично процессу обращения застрахованного лица за накопительной пенсией – при достижении пенсионного возраста по прежним правилам (55 лет для женщин и 60 лет для мужчин), кроме отдельных категорий граждан в соответствии с Федеральным законом «О накопительной пенсии» № 424-ФЗ, должен обратиться в тот фонд, в котором формируются его пенсионные накопления.

Порядок обращения за назначением единовременной выплаты аналогичен порядку обращения за накопительной пенсии. Выплата осуществляется только при соблюдении условий:

- если по достижению возраста (55 – женщины, 60 – мужчины) гражданин не приобрел право на получение накопительной пенсии в соответствии со статьей 6 Федерального закона от 28 декабря 2013 года N 424-ФЗ “О накопительной пенсии”;

- если размер рассчитанной накопительной пенсии (ст. 7 ФЗ «О накопительной пенсии») составил 5% и менее по отношению к сумме страховой пенсии по старости и накопительной пенсии. При этом учитывается также фиксированная выплата к страховой пенсии по старости и коэффициент ее повышения.

Следует иметь в виду, что граждане, которым ранее была установлена накопительная пенсия, не могут получить единовременную выплату. Граждане, которые получили средства пенсионных накоплений в виде единовременной выплаты и у которых в дальнейшем осуществлялись дополнительные перечисления средств пенсионных накоплений (взносов) вправе вновь обратиться за такой выплатой не ранее чем через пять лет со дня предыдущего обращения.

Пенсионный фонд предложил новый механизм выплат накопительных пенсий

Пенсионный фонд России (ПФР) предложил поднять пороговую сумму пенсионных накоплений, ниже которой пенсионер будет получать всю сумму накопленной пенсии единовременно, а не в виде ежемесячных выплат. Предложения ПФР об изменении механизма расчета этого порога Минтруд разослал в заинтересованные ведомства для обсуждения. РБК ознакомился с письмом, в пресс-службе министерства подтвердили его содержание. Если предложение будет реализовано, доля выходящих на пенсию россиян, которые получат накопительную пенсию в виде единовременной выплаты, возрастет.

Минтруд получил эти предложения от Пенсионного фонда, сообщил представитель министерства, и для выработки объективной позиции направил на экспертизу в Минфин, Минэкономразвития, ЦБ, Ассоциацию негосударственных пенсионных фондов и Национальную ассоциацию пенсионных фондов. Решение будет приниматься исходя из интересов граждан, заверил представитель Минтруда.

В Минфин письмо поступило, позиция ведомства формируется, сообщили в пресс-службе министерства. Банк России также отметил, что пока не сформировал позицию по предложению ПФР. РБК направил запросы в МЭР и профильные ассоциации.

Как предлагается изменить выплату накоплений

Сейчас выходящие на пенсию граждане получают пенсионные накопления единовременно, если рассчитанная для них накопительная пенсия (по состоянию на день назначения) меньше 5% от суммы общей пенсии (страховой пенсии по старости, единовременной выплаты к ней и собственно рассчитанной накопительной пенсии). Если сумма выше 5%, то человеку назначается накопительная пенсия. Чтобы такая пенсия была назначена, необходимо иметь около 177 тыс. руб. пенсионных накоплений, подсчитал глава аналитической службы НПФ «Сафмар» Евгений Биезбардис.

ПФР рассчитывает ежемесячную величину накопительной пенсии следующим образом: все накопленные средства гражданина делятся на период дожития, который сейчас составляет 252 месяца. В 2020 году он увеличится еще на шесть месяцев. По данным Росстата, средний размер назначенных пенсий в России в январе—июне составил 14135 руб. (5% от этой суммы — 700 руб.).

Пенсионный фонд предлагает изменить расчет пороговой величины, от которой зависит, будет гражданин получать накопительную пенсию ежемесячно или все накопления сразу: назначать накопительную пенсию лишь тем пенсионерам, у кого она будет выше 20% от федерального прожиточного минимума пенсионера. Федеральный прожиточный минимум пенсионера на 2019 год составляет 8846 руб. (20% от этой суммы — 1770 руб.).

К чему приведет изменение порога для накоплений

В случае реализации предложений ПФР для получения накопительной пенсии необходимо будет иметь на счету 450–500 тыс. руб., а такие суммы имеют единицы, рассказал Биезбардис. В 2014 году произошла заморозка накопительных пенсий, и они прирастают преимущественно за счет инвестиционного дохода, напомнил он. Средний счет застрахованного лица в НПФ сейчас составляет 73 тыс. руб., что соответствует выплатам менее 300 руб. в месяц. Без заморозки средний счет сегодня не превышал бы 200 тыс. руб., что примерно вдвое меньше, чем необходимо для назначения накопительной пенсии по предложенной схеме, рассчитал эксперт.

Предлагаемая Минтрудом методика приведет к увеличению числа единовременных выплат и практически к прекращению назначения накопительной пенсии, уверен Биезбардис.

Сейчас на пенсию выходит поколение россиян, которые участвовали в накопительной компоненте лишь в 2002 и 2003 годах, а в 2004 году их исключили из системы накоплений, оставив право участвовать в ней лишь гражданам 1967 года рождения и младше. В первый год их отчисления составили 1%, во второй — 2% от зарплаты, поэтому суммы выплат очень маленькие, отметил гендиректор компании «Пенсионные и актуарные консультации» Евгений Якушев.

Абсолютное большинство пенсионеров сегодня получают пенсионные накопления единовременной выплатой, поскольку эти средства формировались в течение короткого периода и составили сумму, которую целесообразнее выплатить полностью за один раз, рассказали в пресс-службе ПФР. На единовременные выплаты пенсионерам и выплаты правопреемникам накопительной пенсии сейчас приходится примерно 90% всех выплат, добавил Биезбардис. В случае принятия изменений получателей единовременной выплаты станет еще больше, сказали в ПФР.

Что думает пенсионный рынок

Расчет, предложенный Минтрудом, правильнее и удобнее, считает Якушев. По его словам, если рассчитанная накопительная пенсия маленькая, транзакционные издержки на ее выплату неоправданно высокие. Нет никакого смысла, если у человека на счете 30–50 тыс. руб., выплачивать их пожизненно или даже в течение десяти лет (срочная пенсия), полагает эксперт. Количество получателей накопительной пенсии существенно увеличится, когда женщины 1967 года рождения достигнут 55-летнего возраста в 2022 году (повышение пенсионного возраста на накопления не распространяется). Тогда возрастет и сумма выплат, оптимистичен Якушев.

Только если сформированы совсем небольшие накопления, единовременные выплаты выглядят предпочтительнее, настаивает Биезбардис из «Сафмар». Минтруд фактически рекомендует выплачивать пенсионные накопления единовременно вместо того, чтобы формировать накопительную пенсию. Между тем пенсия — это пожизненные выплаты, предназначенные для страхования человека от риска бедности, отметил эксперт, предложив наделить фонды правом по собственной инициативе увеличивать соотношение между страховой пенсией и расчетной накопительной, например с 5 до 10%. «Это создало бы элемент конкуренции, особенно за клиентов предпенсионного возраста», — заключил Биезбардис.

Когда и как можно получить накопительную часть пенсии единовременно?

При каких условиях можно получить накопительную пенсию? Чем отличаются единовременная, срочная и пожизненная выплаты? Куда обратиться за назначением накопительной пенсии и какие документы предоставить? Об этом – в статье.

Как формируется накопительная пенсия

Около двадцати лет назад пенсию разделили на две части – страховую и накопительную. Если раньше отчисления с зарплат шли на ежемесячные выплаты пенсионерам, то после 2002 года часть средств стала накапливаться на личных пенсионных счетах работающих граждан. С каждой зарплаты наш работодатель отчисляет 16% на страховую часть пенсии (именно из этих денег делают выплаты нынешним пенсионерам) и 6% – на накопительную. Взносы на накопительную пенсию остаются на индивидуальном пенсионном счете. Ее выплатят «в старости» вместе со страховой пенсией, которую будут оплачивать работающие граждане.

Накопительная пенсия появилась не так давно, в 2002 году. А в 2014 был объявлен мораторий на ее пополнение за счет взносов работодателя: сейчас они идут на выплату страховой пенсии. Мораторий будет действовать до 2021 года включительно.

Чтобы проверить, сколько вам уже удалось накопить, можно запросить на портале «Госуслуги» информацию о состоянии своего индивидуального лицевого счета (услуга называется «Получение сведений о состоянии индивидуального лицевого счета»).

Условия получения накопительной пенсии

Накопительную часть пенсии можно получить, если соблюдены три условия:

- Достижение прежнего пенсионного возраста: для женщин – 55 лет, для мужчин – 60 лет. Повышение пенсионного возраста не повлияло на правила получения накопительной пенсии.

- Наличие минимальной продолжительности стажа: в 2019 году – 10 лет, в 2020 году – 11 лет.

- Наличие необходимого количества пенсионных коэффициентов: в 2019 году – 16,2, в 2020 году – 18,6. Количество баллов зависит от уровня зарплаты. К примеру, при ежемесячной зарплате в 10 тыс. рублей за год начисляется всего 1 балл.

Способы выплаты накопительной пенсии

Есть три способа получения накопительной пенсии:

1. Можно получать пенсию пожизненно. Чтобы рассчитать сумму положенных ежемесячных выплат, необходимо разделить все накопленные средства на 252 месяца (то есть 21 год – установленный Правительством срок дожития). Причем если обратиться за назначением пенсии не в 60 лет, а позже, то размер ежемесячной выплаты будет выше. Пример: если оформить накопительную пенсию в 63 года, а не в 60, общая сумма накоплений будет поделена на 216, а не на 252. Ведь из-за более позднего обращения за накопительной пенсией ожидаемый период ее выплаты теперь составляет 18 лет, а не 21.

2. Если размер накопительной части не превышает 5% от всей пенсии, вы получите всю сумму сразу и в полном объеме. Право на единовременную выплату накопленной части пенсии имеют также те, кто получает пенсию по инвалидности, в результате потери кормильца или государственную пенсию. Последняя назначается людям, которые не сумели набрать нужное количество баллов или стажа для получения страховой пенсии.

3. Накопления можно получить в срочном режиме. А именно, получатель пенсии имеет право установить свой срок (не менее десяти лет), в течение которого ему будут выплачены все его сбережения. В этом случае платеж будет несколько больше, чем при выборе пожизненного варианта.

Однако право на получение такой – срочной – выплаты есть не у всех. Она формируется только за счет дополнительных страховых взносов на накопительную часть будущей пенсии гражданина, в том числе:

– добровольных взносов, которые гражданин сам перечислил в рамках Программы государственного софинансирования пенсий;

– средств софинансирования его взносов со стороны государства (по правилам упомянутой Программы государство удваивает взнос гражданина в пределах от 2 до 12 тысяч рублей в год);

– дополнительных взносов работодателей. Это средства, которые работодатель уплачивал на накопительную часть трудовой пенсии участников Программы государственного софинансирования сверх взносов в рамках обязательного пенсионного страхования;

– дохода от инвестирования всех названных выше средств;

– средств материнского (семейного) капитала, направленных на формирование накопительной пенсии, и дохода от их инвестирования.

Чтобы получить накопительную пенсию, необходимо обратиться с заявлением к вашему страховщику – в Пенсионный фонд России (ПФР) или негосударственный пенсионный фонд. И в заявлении указать вариант получения денег – срочный или пожизненный.

В случае если вам положена единовременная выплата накоплений, она будет произведена вашим страховщиком (отказаться в пользу двух других схем в данном случае нельзя).

Куда обратиться и какие документы предоставить

Заявление на получение накопительной пенсии можно подать:

- лично или через представителя в отделении ПФР или НПФ (в зависимости от того, где хранятся ваши деньги);

- через МФЦ;

- по почте;

- через работодателя;

- в электронном виде – на «Госуслугах» или в личном кабинете на сайте ПФР.

Если ваши накопления находятся в ПФР (а значит за их инвестирование отвечает либо государственная корпорация ВЭБ.РФ, которая управляет пенсионными накоплениями в том числе «молчунов» по договору с Пенсионным фондом России, либо частная управляющая компания), вам понадобятся вот эти документы. В зависимости от выбранного способа получения накопительной пенсии потребуется написать заявление о назначении единовременной, срочной или пожизненной выплаты.

Пенсия умершего

Отдельно стоит рассмотреть случай, когда накопительную пенсию получают правопреемники. Если умершему была установлена пожизненная выплата накопительной пенсии, его родственникам деньги не полагаются. Во всех остальных случаях (при установлении единовременной выплаты сбережений или срочной пенсии, а также до выхода на пенсию) правопреемники имеют право на получение накопленных средств.

Накопления наследуются так же, как и имущество. Если при жизни человек не успел определить в своем заявлении (адресованном пенсионному фонду) правопреемников пенсии, то деньги достанутся родственникам первой линии – то есть детям (в том числе усыновленным), супругу и родителям. Если же таких родственников нет, значит, на пенсию могут претендовать представители второй линии – братья, сестры, бабушки, дедушки и внуки.

Для того чтобы получить деньги с индивидуального пенсионного счета умершего родственника, правопреемники должны обратиться в фонд, где формировались накопления. Потребуются документы, которые подтверждают смерть владельца накоплений, а также родство с ним. Подать документы в фонд по закону необходимо не позднее шести месяцев со дня смерти гражданина, который формировал накопления. Правопреемники, пропустившие указанный срок, могут восстановить его в судебном порядке.

Пенсия на пять лет раньше. Как получить выплаты и не остаться без денег

10 сентября Госдума откроет осеннюю сессию, на которой будет рассматриваться законопроект о выплате частной пенсии. Документ уже получил одобрение правительства. Если законопроект будет принят, то часть россиян сможет получать пенсию, как раньше, в 55 и 60 лет. Правда, только накопительную часть выплат. Лайф выяснил, кого коснутся нововведения, и разобрался, какие подводные камни могут скрываться за этой инициативой.

В законопроекте речь идёт о договорах с НПФ, которые были заключены после 1 января 2019 года. Авторы документа отмечают, что повышение пенсионного возраста делает накопления менее привлекательными для вкладчиков. Они предлагают дать право на выплату негосударственной пенсии женщинам с 55 лет, а мужчинам — с 60. Соответствующие поправки предлагается внести в Закон “О негосударственных пенсионных фондах”.

Сейчас любой человек может начать копить на заслуженный отдых самостоятельно. В этом случае часть отчислений идёт в ПФР, который начисляет положенную от государства пенсию. Другая часть отправляется в НПФ, а оттуда уже идёт ежемесячная прибавка, размер которой напрямую зависит от того, сколько пенсионер успел внести в фонд.

— Изменения коснутся договоров с НПФ, заключённых после 1 января 2019 года, — рассказал президент Ассоциации социальных предпринимателей Роман Алёхин. — Инициатива направлена на то, чтобы желающие получать негосударственную пенсию смогли сделать это по старым правилам, в возрасте 55 и 60 лет. Это попытка стабилизировать пенсионную систему, чтобы граждане не потеряли интереса к договорам с НПФ. Сложно сказать, насколько это сработает, так как сейчас уровень доверия к пенсионной системе крайне низкий, причём это касается не только государственных пенсий. Но в целом это скорее благоприятный законопроект, так как он позволит гражданам, заключившим договоры с НПФ после 1 января 2019 года, получать пенсии раньше.

Фото © RBC / TASS / Владислав Шатило

Новый законопроект — это способ привлечь людей к самостоятельному накоплению пенсии, отмечает специалист аналитического отдела компании “ФинИст” Екатерина Семенкова. По её словам, за рубежом частная пенсия действительно довольно популярна, но такие инструменты во многих странах создавались десятки лет и смогли показать свою эффективность. В России же сейчас доходность НПФ небольшая. Это связано со многими факторами. Среди них — незначительные суммы, сложности с госрегулированием и отсутствие инструментов, куда вкладывать пенсионные средства, поясняет аналитик.

В законопроекте предлагается также убрать условие о наличии страхового стажа, что создаст стимул к накоплению частной пенсии самозанятым. Эти меры направлены также на поддержание уровня жизни предпенсионеров, которые на сегодняшний день остаются без работы ещё до достижения пенсионного возраста.

— Для НПФ неявная выгода от закона тоже будет: более ранний выход на “частную пенсию”, по идее, должен хотя бы отчасти простимулировать граждан прибегнуть к не слишком популярным ныне услугам негосударственных фондов, — полагает руководитель департамента образования института трейдинга и инвестиций “Феникс” Евгений Удилов. — Чтобы не ждать пенсию лишь через пять лет от государства. Но чтобы это заработало, НПФ должны показать себя в ближайшие годы совсем в другом, эффективном свете.

Действительно, многие боятся нести деньги в НПФ и остаться без ожидаемых выплат на пенсии. Для этого есть все основания. Большинство негосударственных фондов за годы работы показали отрицательную доходность. Проще говоря, часть денег пенсионеров они просто потеряли, а многие фонды и вовсе обанкротились и больше не существуют, уточнил Евгений Удилов.

— В прибыль, в принципе, поработало не более 25% всех НПФ, и то весьма условно в прибыль, потому что накопления пенсионеров даже в этих фондах отставали от инфляции, — отметил Евгений Удилов. — И лишь буквально в нескольких устойчивых НПФ деньги пенсионеров прирастали быстрее, чем если бы на эти деньги человек мог просто открыть обычный банковский вклад. Но как было угадать с удачным выбором управляющего фонда заранее? Именно поэтому примерно у 80% пенсионеров горе-накопления на счетах в НПФ образуют сумму в пределах 30–50 тысяч рублей. В дальнейшем такие суммы могли бы обеспечить чисто символическую прибавку к пенсии — порядка 200–300 рублей в месяц.

Таким образом, финансисты советуют будущим пенсионерам посмотреть на доходность НПФ, прежде чем нести туда свои деньги. Иначе есть риск просто потерять накопления. Вне зависимости от того, когда состоится выход на пенсию.