Повторная заявка на кредит в Сбербанке

Сбербанк тщательно изучает финансовые возможности своих клиентов, которые подают заявку на кредит.

Сбербанк тщательно изучает финансовые возможности своих клиентов, которые подают заявку на кредит.

Случается так, что банк принимает отрицательное решение и заявитель задумывается о повторной заявке на кредит в Сбербанке. Настоящая статья изложит подробности последующей заявки, с целью получения заемных средств.

Когда можно повторно подать заявку на кредит в Сбербанке?

Любые кредитные организации после получения заявки на кредит преступают к выяснению информации о платёжеспособности будущего заемщика, и Сбербанк в данном случае не исключение.

Специалисты акцент делают на уровень заработной платы, на сумму денежных средств, отправляемых на погашение иных задолженностей и оплату жизнено необходимых услуг и товаров.

Для этого сопоставляют возможный неофициальный доход и заработок супруги (а), если семейное положение «В браке». Количество детей, которые находятся на иждивении, так же повлияют на решение заявки. Но случилось так, что банк при рассмотрении принял отрицательное решение.

Прежде чем клиенту повторять свою заявку следует знать, что подавать сразу дублирующей запрос можно по всем кредитам, кроме потребительского. На данный вид займа необходимо выдержать срок в 60 суток.

Если запрос осуществлять в Сбербанк Онлайн, он будет формироваться и уходить на рассмотрение в этот же день, но его изучение не будет происходить, система проставит автоматический отказ.

Данное отрицание в дальнейшем неблагоприятно скажется на последующих обращениях с целью получения займа и отодвинет срок (начнет отсчет сначала) настоящего рассмотрения ссуды.

В каком случае повторно подать заявку нельзя?

Менеджеры банка отрицают невозможность повторной подачи заявки на кредит, но после отказа не следует торопиться с подачей аналогичной анкеты.

Специалисты советуют: выдержать между обращениями месяц, принять к сведению и применить особенности повторной заявки, подавать только верные сведения, иметь постоянный доход.

Особенности повторного обращения

При повторном обращении необходимо оценить причины прошлого отказа и принять меры для их устранения. Большое преимущество имеют клиенты, которые являются зарплатными клиентами Сбербанка или имеют, даже самый маленький, депозит.

Если причиной отказа мог послужить не соответствующий срок официального трудоустройства, а для настоящего банка он должен быть не менее 6 месяцев, то лучше дождаться данного периода и взять необходимые документы с работы. Исходя из этой ситуации, доход за необходимый период увеличится, так же как и шансы на одобрение кредита.

Неплохо будет клиенту найти новые или дополнительные источники доходов, увеличивая тем самым, уровень платежеспособности.

Когда причиной отказа могли послужить имеющиеся задолженности в других банках, лучше их перекрыть. Не плохим вариантом для одобрения является предоставление имеющейся недвижимости под залог или предоставление поручителей и созаемщиков.

Если кредит оформлялся как потребительский, а ждать два месяца не получается, можно применить иной вид кредитования и подать заявку на него. По новому продукты данный срок не применим, так как на него заявки от данного заемщика не поступало и причин для отказа, особенно учтенных после прошлого отрицания, нет.

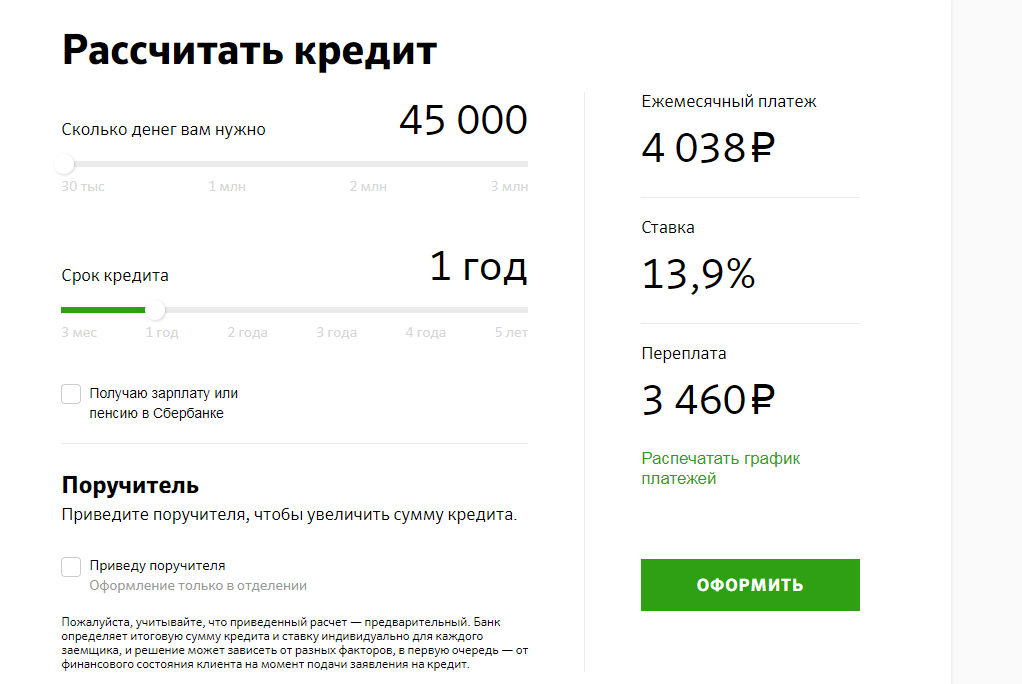

Избежать последующих отрицательных ответов позволит предварительный расчет кредита на официальном сайте Сбербанка, используя калькулятор кредита.

Частые причины отказов в кредите

Точно причину отказа в заявляемой сумме для кредита банк имеет право не оглашать, но главными показателями являются:

- Плохая кредитная история, в том числе и в иных кредитных организациях;

- Наличие других кредитных обязательств, особенно в других банках, в сумме являющейся не подъемной для заемщика;

- Наличие проблем с законом, в том числе по судимости за просрочки и не погашение иных займов;

- Не соответствие выдвигаемым стандартным требованиям Сбербанка (возраст, срок официального трудоустройства и др.);

- Автоматический отказ системы из-за не полного предоставления информации или документов, по причине наличия ошибок.

Низкий уровень доходов не является главной причиной отрицательного решения в случае, если у клиента имеется в прошлом кредитная история, и она является хорошей. Такой заемщик считается благонадежным, и банк стремится одобрить кредит, но с указанием суммы, доступной для оплаты.

Что делать, если Сбербанк отказывает в кредите?

Когда Сбербанк отказывает в кредите, это символизирует о не состоятельности будущего заемщика платить обязательные взносы по предстоящему кредиту.

Банк не обязан регламентировать причины отказа, но они всегда сходятся к одной причине, поэтому клиенту необходимо принять меру для улучшения своего финансового состояния, путем закрытия иных обязательств по кредитам, увеличение дохода или получения дополнительных средств, путем приглашения поручителя или созаемшика.

В случае отказа Сбербанком в кредите не стоит отчаиваться и обращаться в другие кредитные организации, где стоимость предоставления займа не приемлема.

Лучше принять соответствующие меры и предстать перед бланком с имеющейся недвижимостью, поручителем или погашенными кредитами в иных банках. Сбербанк заинтересован в клиентах, поэтому зачастую идет на уступки и одобряет заявки, возможно на меньшие суммы, но по привлекательным условиям.

Порядок подачи повторной заявки в Сбербанк на выдачу кредита

Безусловно, получать оповещение об отрицательном решении всегда неприятно, тем более, если это касается вопроса кредитования. Столкнуться с таким решением банковской организации единожды – не значит полностью потерять возможность получить ссуду в данном учреждении. Всегда есть шанс подать повторную заявку.

Причины отказа в кредите

Сбербанк может отказать в кредите только при наличии веских причин, к которым можно отнести:

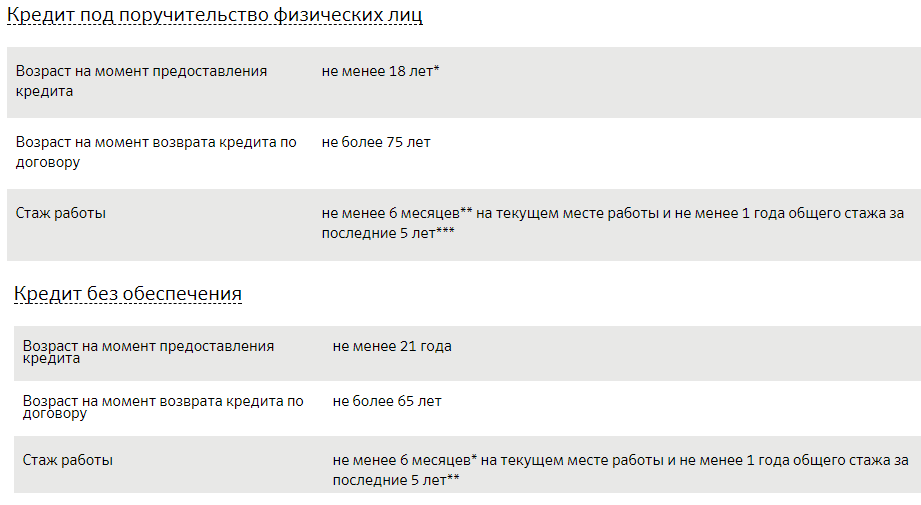

- Несоответствие кредитополучателя основным условиям (возрастное ограничение, наличие официального трудоустройства, длительность суммарного стажа трудовой деятельности за 5 лет).

- Выдача ссуды не будет одобрена, если обратившееся лицо младше 21 года или старше 65 лет. При отсутствии официального трудоустройства и непрерывного стажа работы менее полугода также может быть вынесено отрицательное решение на открытие кредитной линии.

- Низкий уровень дохода. Поскольку в прямых интересах банка максимальное расширение базы клиентов, в Сбербанке разработаны программы, подходящие под различный уровень чистого дохода. Но вероятность отказа по данной причине все же имеет место быть. Во избежание подобной ситуации перед оформлением запроса можно рассчитать сумму предполагаемого займа при помощи онлайн-калькулятора.

- Неблагонадежность кредитополучателя (плохая кредитная история, факты просрочки платежей, долговые обязательства перед прочими банками).

Анализ сведений о кредитополучателе происходит через единую базу данных, к которой имеют доступ все банковские организации. Поэтому скрывать факты просроченных платежей бессмысленно. А предоставление недостоверных сведений опять-таки повышает риск отказа.

Когда можно подавать повторную заявку на кредит

Максимальное время для формирования заключения о выдаче ссуды в Сбербанке составляет 2 месяца. Аналогичные временные рамки распространяются и на отказ в кредите. При вынесении банковской организацией отрицательного решения, оно будет неизменно 2 месяца. В случае повторной подачи заявки ранее данного срока, она будет отклонена системой, даже не дойдя до специалиста отдела.

Если причины отказа стали неактуальны ранее 60 дней, имеет смысл подать запрос на получение другого кредитного продукта. К примеру, если банк отказал в выдаче потребительского займа без обеспечения, можно открыть кредитную линию под обеспечение в виде залога или поручительства, и данный запрос уже будет считаться новым.

В случае если причиной отказа был технический сбой программы (если данные вносил банковский работник) или сервера (при отправке анкеты онлайн), а также если инициатором отзыва запроса был сам заявитель, отправлять новую заявку можно сразу же.

Как подать повторную заявку

Отправлять анкету на выдачу ссуды можно неограниченное количество раз. При условии, что клиент получает заработную плату через платежную карту, одним из вариантов подачи может стать оформление при помощи интернет-банкинга.

Допустимо оформление повторной заявки в онлайн-режиме. Для этого необходимо:

- На официальном портале банковской организации перейти на вкладку «Взять кредит».

- Из предоставленных программ выбрать наиболее подходящую по условиям. Кликнув по иконке с названием, вы окажетесь на странице с подробным описанием кредитного продукта. Под описанием необходимо нажать на кнопку «Заполнить анкету».

- На странице с бланком анкетных данных необходимо предоставить всю запрашиваемую информацию.

Важно! Если клиент менял фамилию, в анкете обязательно нужно указать предыдущие данные (на это отведено специальное поле).

- Заполненный бланк можно направить на рассмотрение специалисту банка как через сайт, так и в распечатанном виде.

Если повторная подача заявки осуществлялась через интернет, статус электронного документа всегда можно проверить при помощи интернет-банкинга. В интерфейсе программы рядом с кнопкой «Взять кредит» отображается общее количество всех поданных запросов на оформление займов (как рассматриваемых, так и отклоненных), а также дата, когда они были поданы.

В заключение следует отметить, что вторичное обращение на выдачу ссуды является стандартной практикой. Если нет желания выдерживать временной регламент в количестве 60 дней, всегда можно найти выход, отправив новую анкету на отличный от первого кредитный продукт во избежание дублирования данных.

Через сколько можно подать заявку на кредит после отказа в Сбербанке?

Сбербанк ― один из мастодонтов банковского рынка. Большую долю его работы занимает кредитование населения России. Условия к заемщикам выдвигаются довольно высокие, отказ претенденты получают часто. В статье разберем, через сколько можно подать заявку на кредит после отказа в Сбербанке, альтернативные пути решения проблемы и способы улучшения ситуации.

Почему отказали в ссуде и когда отправлять повторное заявление

Если вы направили прошение на просьбу выдать деньги и получили отрицательный ответ, не расстраивайтесь. Есть пути преодоления трудностей. В зависимости от того, насколько срочно необходимы материальные средства, существуют варианты действий после отказа, которые различаются по периоду.

Существует 2 возможных варианта:

- отказали ввиду несоответствия;

- человек направил заявление на заем, но его не устроили одобренные условия.

В первом случае всё ясно. Банк отказывает по разным причинам, устранив которые вы можете отправить второе прошение. Во втором случае не все однозначно. Если произошло одобрение, но не устроили параметры (срок, процентная ставка, сумма), тогда повторная заявка повлечет за собой отрицательное решение по обоим прошениям.

Прошение проходит 3 стадии проверки:

- автоматическая система осуществляет проверку на соответствие минимальным требованиям;

- далее, она попадает к менеджеру, который оценивает историю;

- в заключение претендент проходит проверку сотрудниками СБ на факты нарушения закона.

Если банк отказал или предложил неудовлетворительные условия, важно узнать, через сколько можно подать заявку после факта отказа. Необходимо учитывать причины и стараться их устранить.

Распространенные поводы отказов

Если не устранить причину первого несогласия, то гарантированно заполучите второе. Наиболее вероятные мотивы:

1. Низкий кредитный балл. Это специальная оценка (балл), которая присваивается претенденту или действующему клиенту. Она зависит от ряда параметров:

1. Низкий кредитный балл. Это специальная оценка (балл), которая присваивается претенденту или действующему клиенту. Она зависит от ряда параметров:

- количество полученных ссуд и общая сумма;

- задержки в выплатах или досрочные погашения;

- семейное положение (наличие супруга, детей и иждивенцев);

- официальный уровень дохода;

- наличие постоянного места работы.

2. Параметры, отражающие финансовое положение (своевременность оплаты услуг ЖКХ, наличие долговых обязательств другого рода, алименты и пр.)

3. Наличие судимости или судебные разбирательства.

4. Несоответствие требованиям банка. К пункту относится недостаточный или чрезмерный возраст, отсутствие гражданства и прописки в месте присутствия банка.

5. Техническая ошибка. В банке работают люди, которые могут совершить ошибку. Ошибочно поверить КИ полного тезки и пр. К сожалению, даже если отказ на кредит в Сбербанке произошел по данной причине, то, тот факт, через какой срок можно подать повторное заявление, не изменится.

6. Обнаружение факта подлога. В заявлении необходимо указывать исключительно правдивую информацию. Обмануть систему не получится. Бывают ситуации, когда человек непреднамеренно это делает (в графе дохода указывает «серую» часть зарплаты и т.д.).

Большинство из вышеперечисленных критериев можно обратить в свою пользу.

Как направить вторичную заявку в банк

Выберите удобный путь:

- в подразделении;

- на официальном портале в ЛК;

- в приложении;

- при помощи бухгалтерии работодателя.

Отвечая на то, сколько конкретно раз можно подавать заявку в Сбербанк на ссуду, правильно будет сказать ― столько, сколько захотите. Но следует соблюсти временной интервал.

Как часто можно подавать заявку на кредит

Если вы решили попытать удачу снова и хотите узнать, через какой промежуток времени можно подать следующую заявку на кредит, то период ожидания после отказа Сбербанка равен:

- 60 суток после отрицательного итога;

- 30 суток после получения одобрения и несогласия с предложенными параметрами.

Если делать это раньше, будете получать автоматический отворот, который отрицательно скажется на кредитном рейтинге.

Что сделать, если нет возможности ждать?

Когда отказали в необходимом кредите в Сбербанке и интересно, когда рекомендовано обратиться повторно, но вас не устраивает период ожидания, вы можете выбрать другое предложение. К примеру, если отклонили ссуду без обеспечения, направьте прошение на заем с поручителем или имущественной гарантией. Она будет рассматриваться не зависимо от того, когда был ответ «нет».

Как увеличить шансы?

Если банк отказал в кредите, теперь вы узнали ― передать новую заявку можно исключительно через шестьдесят суток. Это время стоит потратить на устранение причин.

Если банк отказал в кредите, теперь вы узнали ― передать новую заявку можно исключительно через шестьдесят суток. Это время стоит потратить на устранение причин.

1. Улучшить кредитный балл

Финансовые специалисты советуют взять небольшой заем или оформить кредитную карточку. Заем вы можете оформить на недорогую бытовую технику ― с большой вероятностью его одобрят. В деле также следует соблюдать определенные условия.

Во-первых, не задерживайте платежи, и вносите средства на счет в оговоренный срок. Во-вторых, не допускайте досрочного погашения. С социальной точки зрения, это хорошо, что человек закрыл долговые обязательства раньше срока. Но, для банка это плохо. Какой смысл выдавать деньги человеку и не получать желаемые проценты. Вы усугубите историю кредитования.

2. Предоставить поручителя

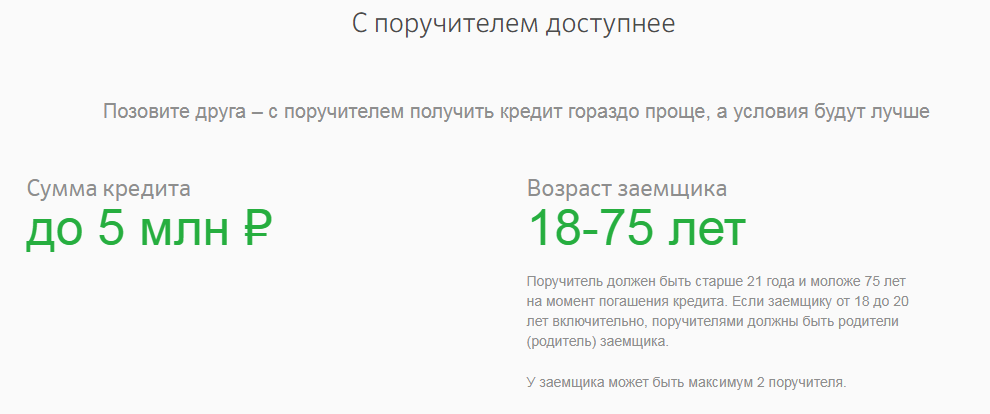

Для банка поручитель является хорошей гарантией того, что он вернет выданные средства. Кроме того, доходы поручителя суммируются с вашими и повысят лимит одобряемой суммы. Помните о том, что, если основной заемщик перестанет вносить платежи, долг будет обязан платить поручитель.

3. Возьмите ссуду под обеспечение

В качестве залога может выступать любое движимое и недвижимое имущество, несущее ценность. Банк проверит не только реальную стоимость, но и рентабельность. В случае прекращения выплат имущество будет продано в счет погашения займа.

4. Повышение стажа работы

Если причина крылась в недостаточном стаже, следует его увеличить. Банк сотрудничает с заемщиками, чей непрерывный стаж равен 6 мес. Суммарный период работы за последние 5 л. не должен быть меньше 1 г.

После устранения причин и по прошествии шестидесяти суток вы можете снова отправлять заявку, которая с большей вероятностью будет одобрена системой и сотрудниками.

Подробнее об оформлении заявки на кредит читайте здесь

Повторная заявка на кредит в Сбербанке

Возможность получить в банке финансовую поддержку, взяв в кредит дополнительные средства, иногда оборачиваются возникновением некоторых затруднений. В таких случаях повторная заявка на кредит в Сбербанке – дело ответственное, требующее от заемщика внимательного изучения нюансов данной процедуры.

Причины подачи повторной заявки на кредит в Сбербанке

Нередко происходят случаи, когда необходимо повторно подать заявку на кредит в Сбербанке. Связанно это, в первую очередь, с отказом в получении займа.

Не следует также забывать, что случаются негативные решения после предварительного одобрения, и повторная заявка на кредит в Сбербанке может понадобиться и в данном варианте. Причиной подобного обычно служит ошибка при проверке информации о человеке, желающем получить кредит.

Однако в большинстве случаев заемщик сразу получает обоснованный отказ.

Эта неприятность обычно вызвана:

- небольшой длительностью сотрудничества с банком;

- завышенной суммой, которую просит клиент;

- негативной кредитной историей;

- наличием активных кредитов у сторонних организаций.

Плохая кредитная история

Сбербанк до одобрения заявки обязан внимательно изучить информацию о заемщике на предмет долгов различным финансовым учреждениям. Этот длительный, трудоемкий процесс необходим для уверенности в добропорядочности своего клиента. Поэтому заявка, подаваемая без помощи сотрудника финансового учреждения (например, через Сбербанк Онлайн), должна быть грамотно составленной с наиболее полным раскрытием всей необходимой информации.

Подавая заявку, проверьте самостоятельно отсутствие каких-либо задолженностей кредиторам.

Распространённым препятствием также становится активный займ. Ситуация с негативным решением происходит, дабы не привлекать клиента, не способного вернуть одолженные средства. Лучшим в такой ситуации решением будет повторная подача заявки на кредит в Сбербанке, но через некоторый промежуток времени.

Большая сумма займа

Для своей безопасности, чтобы гарантировать возврат средств, банку требуется быть уверенным в честности и платежеспособности заемщика. Этот процесс направлен на отсеивание мошенников и людей, не имеющих возможности вернуть кредит после одобрения.

Прежде чем подать заявку на займ, следует внимательно изучить все требования, предъявляемые кредитором (сделать это можно онлайн на сайте Сбербанка). Особенно стоит обратить внимание на условие наличия работы и соответственно зарплаты.

Важной причиной отказа может послужить излишне высокая запрашиваемая сумма кредита. Собираясь взять в долг, адекватно оценивайте свои возможности возврата данных средств, ведь Сбербанк при рассмотрении запроса руководствуется статистическими расчетами, оценивая ежемесячные доходы заемщика.

Повторная заявка после отказа Сбербанка – как получить одобрение

Процедура подачи повторной заявки на кредит в Сбербанке – трудоемкий процесс. Внимание следует обратить, прежде всего, на причины отказа и соблюсти правила повторного написания заявления.

Выше рассмотрены определенны причины, которые могут послужить основанием для отказа на выдачу кредита, однако данные неудобства несложно исправить.

При наличии займа в Сбербанке или постороннем учреждении . Если имеются активные займы, прежде чем повторно подать заявку на кредит в Сбербанк после отказа, следует полностью погасить их.

Когда необходимы деньги именно с целью погашения займа постороннего банка, правильно будет воспользоваться услугой рефинансирования и повторно подать заявку уже именно на нее.

Если у вас плохая кредитная история . Узнать о состоянии своей кредитной истории также можно в Сбербанк Онлайн или на другом ресурсе, более удобном вам. Если с вашей кредитной историей не все так гладко, можно подать повторную заявку на кредит с привлечением поручителя. Ситуация будет рассматриваться по другим условиям, однако запрос с большей вероятностью будет удовлетворен.

Такое решение также может принести пользу при желании оформить займ, не имея официального постоянного заработка.

Если необходимая сумма кредита очень большая . Подайте через некоторое время после отказа повторную заявку на кредит в Сбербанк с уменьшенной суммой.

Через какое время можно повторно подать заявку

Торопиться повторно подать заявление – лишняя трата времени. Следует учитывать, через какое время после отказа повторная заявка на кредит в Сбербанке будет рассмотрена, а самое главное – одобрена.

Не ранее, чем через два месяца имеется возможность повторно подать заявку на кредит. Именно на протяжении такого времени предыдущее решение все ещё имеет силу, а значит, повторный отказ неизбежен.

Больший промежуток времени может потребоваться только в случае, когда осуществляются выплаты другого уже взятого кредита. Тогда, отдав все взятые в долг у другой организации средства, реально получить положительный ответ по повторной заявке.

Раньше чем через 60 дней также реально, чтобы повторную заявку одобрили. Но в этом случае вам придется выбрать другую программу кредитования.

Ответ официального представителя Сбербанка на то, через какое время после отказа по кредиту, можно повторно подать заявку, размещенный на сайте banki.ru

Ответ официального представителя Сбербанка на то, через какое время после отказа по кредиту, можно повторно подать заявку, размещенный на сайте banki.ru

Оформление повторной заявки на кредит в Сбербанк Онлайн

Повторно подать заявку на кредит в Сбербанке реально двумя способами:

- В офисе Сбербанка . Клиенту необходимо заполнить новый бланк на получение средств в долг. Важно заполнять внимательно и четко все поля – это поможет избежать недопонимания и ошибок.

- Через Сбербанк Онлайн . Повторную заявку на кредит возможно подать онлайн на сайте в личном кабинете. Там заемщик вносит информацию в электронный вариант стандартного бланка – затем его запрос рассматривается работниками учреждения. Ответ на запрос можно получить как в Сбербанк Онлайн, так и через звонок работника банка.

Заключение

Рассмотрев основные трудности, преграды, а также способы их преодоления реально утверждать, что процедура довольно объемна. Однако подача повторной заявки на кредит в Сбербанке после получения отказа не столь бесполезная и сложная в исполнении. Важно лишь внимательно следовать инструкции, соблюдать выдвигаемые требования и быть добросовестным клиентом.

Повторная подача заявки на кредит в Сбербанке в 2019 году

Получение денег в долг позволяет решить большинство проблем. Так, человек может повысить лимит по карте и не обращаться в банк, пока платежное средство действует. Однако не все заявки одобряются. Столкнувшись с ситуацией, нужно разобраться, как повторно подать заявку на кредит в Сбербанке.

Перед выполнением процедуры важно трезво оценить ситуацию. Подобный подход позволит снизить вероятность очередного отказа. Если организация раз за разом дает отрицательный ответ, это может негативно сказаться на кредитной истории гражданина.

Почему Сбербанк дает отказы на кредиты?

Повторное обращение может быть подано через интернет или во время личного визита в финансовую организацию. Эксперты советуют прибегнуть к помощи второго метода, если компания не одобрила займ при первом обращении, или срок действия положительного ответа истёк. Во втором случае допустима подача заявки в любое время. Однако обычно размер доступной суммы в подобной ситуации уменьшается.

Обычно банк не сообщает клиентам причины принятых решений. В результате лицу может быть совершенно непонятна мотивация учреждение. Если денежные средства очень нужны, допустимо повторное обращение.

Однако важно тщательно проанализировать сложившуюся ситуацию, чтобы понять причины вынесенного вердикта. Сбербанк отказывает клиентам в предоставлении денежных средств в долг в следующих ситуациях:

- Возникла техническая ошибка. Нередко даже благонадежных пользователей могут случайно занести в чёрный список. Иногда данные клиента совпадают со сведениями о лице, которое успело запятнать репутацию перед финансовой организацией. Иногда неточности возникают при заполнении анкеты или предъявлении пакета документации. Если в бумагах будет выявлено расхождение информации, компания не станет разбираться. Она сразу же ответит отказом по заявке.

- Клиент успел испортить кредитную историю. На состояние КИ финансовая организация обращает внимание в первую очередь. Сведения о просрочках, нарушениях договора и иных нюанса заносятся в личное дело. Получив заявку от клиента, Сбербанк в обязательном порядке обратиться в БКИ. Если присутствует большое количество нарушений в прошлом, человека могут сразу же включить в список нежелательных клиентов.

- Лицо не соответствует требованиям выбранного тарифного плана. Сбербанк оценивает заемщиков по ряду критериев. Учреждении принимает во внимание возраст, срок трудоустройства, присутствие официальной регистрации, документов и прочих особенностей. Условия могут меняться в зависимости от кредитного продукта. Если какой-либо из параметров не соответствует установленным требованиям, сразу же принимается отрицательное решение.

- Присутствует большое количество кредитных обязательств перед другими финансовыми учреждениями. Если присутствуют незакрытые займы перед другими банками, Сбербанк произведет оценку возможностей погашения новой задолженности, сопоставив запрашиваемую сумму и размер дохода с учетом долгов. В результате риск вынесения отрицательного решения повышается. Когда присутствует одна ипотека, получить вторую проблематично.

Размер доходов заемщика чаще всего не считается преградой для одобрения заявки. Если клиент зарекомендовал себя как благонадежный, однако у него присутствует маленькая зарплата, финансовая организация скорее всего одобрит заявку. Однако сумма может быть существенно снижена. Подобное решение принимается для того, чтобы расширить список новых клиентов, но гарантировать себе возврат денежных средств.

Причины отказа Сбербанка в кредите

Причины отказа Сбербанка в кредите

Когда допустимо повторное обращение за кредитом в Сбербанк?

Финансовая организация не устанавливает ограничение на количество обращений. Однако повторную заявку рассмотрят лишь через 60 дней после отрицательного ответа. Если выполнить обращение до истечения этого периода, отказ будет дан автоматически. Финансовая организация даже не будет рассматривать анкету.

Совет эксперта: За 2 месяца позаботьтесь об улучшении параметров. Если организация поймёт, что ваша благонадежность повысилась, она охотнее согласится предоставить деньги в долг.

Оценка потенциального клиента производится сразу по нескольким параметрам. Чтобы повысить вероятность одобрения кредита, необходимо:

- привлечь поручителей или найти возможность для предоставления залога;

- обзавестись новыми источниками дохода, повысив общий уровень платежеспособности;

- подготовить пакет документов, включив в него бумаги, который ранее по какой-либо причине не были предоставлены;

- погасить задолженность в других банках;

- завести зарплатную карту в Сбербанке или стать владельцем депозита, выбрав наиболее выгодный.

Вышеуказанные рекомендации будут особенно полезны, если лицо претендует на получение крупной суммы денежных средств или планирует оформить ипотеку. Жилищный кредит предоставляют только в том случае, если составлена закладная.

Заявление — анкета на приобретение кредита

Заявление — анкета на приобретение кредита

Что делать, если Вам отказали: Рекомендации

На практике довольно много граждан сталкивается с отклонением заявки. Это не самая приятная ситуация, особенно если гражданин уверен в своей платежеспособности, а финансовая организация отказывается объяснять причины принятого решения.

Вне зависимости от того, почему произошло отклонение запроса, повторное обращение будет доступно лишь через 60 дней. Если будет произведена попытка преждевременного обращения, заявку отклонят автоматически. Отсчёт срока начинается заново.

Мнение эксперта:Многие граждане допускают ошибку, вновь и вновь обращаясь в учреждение. Положительных результатов подобное действие не принесёт.

Необходимо дождаться истечения установленного срока, а затем обратиться повторно. Воспользоваться методом рекомендуется, если какие-либо параметры за этот срок изменились. Система видит отказ лишь на один тип кредита.

В случае, если заемщик предпринял попытку воспользоваться другим тарифным планом, можно рассчитывать на благоприятный исход. Однако вероятность одобрения повысится, если лицо исправило причины, из-за которых в прошлый раз был дан отрицательный ответ. Чтобы повысить шанс на одобрение заявки, можно открыть вклад в Сбербанке.

Если лицо обладает плохой кредитной историей, вне зависимости от выбранного типа тарифного плана риск отрицательного ответа очень высок. В этом случае рекомендуется воспользоваться предложениями, предоставляемыми по более высоким процентным ставкам. Таким образом, финансовая организация сможет застраховать себя и получить дополнительную прибыль.

Повторное обращение за кредитом в отделение банка

Повторное обращение за кредитом в отделение банка

Вывод

Получив отрицательный ответ по кредиту, не стоит отдаваться эмоциям и обращаться в учреждение вновь и вновь. Компания имеет право не объяснять мотивы принятия решений. Однако допустимо повторное обращение. Заявку удастся подать лишь через два месяца после отрицательного ответа. Если лицо вновь обратится в организацию, срок также начнёт исчисляться повторно.

Эксперты советуют внимательно проанализировать особенности сложившейся ситуации и исправить причины, которые могли стать поводом для отказа. Дополнительно стоит улучшить свою благонадежность в глазах учреждения.

Альтернативой выступает и попытка подачи заявки на другой тип займа, отличающийся от первоначального тарифного плана условиями. Если лицо выберет предложение с более высокой процентной ставкой, это может повысить вероятность вынесения положительного решения.

Как часто можно подавать заявку на кредит в Сбербанке

Существуют определенные правила, как часто можно подавать заявку на кредит в Сбербанке, если пришел отрицательный ответ. Но прежде всего, необходимо разобраться, почему кредитор в принципе может отказать потенциальным заемщикам. Понимая систему оценки клиента и возможные причины, легче повысить шансы на одобрение.

Факторы, влияющие на отказ в выдаче кредита в Сбербанке

При отказе в выдаче кредита Сбербанк имеет право не разглашать причины такого решения. В большинстве случаев в ситуации можно разобраться самостоятельно, проанализировав некоторые факты. Плюс полезную информацию может предоставить кредитный менеджер, через которого оформлялась заявка.

Существует несколько основных факторов, по которым отказывает Сбербанк. Это может быть:

- Несоответствие базовым требованиям (возраст, стаж).

- Испорченная КИ в прошлом. Сбербанк учитывает просрочки по займам в любых банковских учреждениях или МФО.

- Низкий уровень заработка. Ежемесячного дохода должно хватать на обслуживания всех текущих кредитных обязательств и нового займа.

- Высокая финансовая нагрузка (много других кредитов, наличие иждивенцев).

Важно! К одной из основных причин в отказе можно отнести предоставление ложных сведений. Это могут быть частные опечатки в онлайн-заявке, сокрытие важной информации – скоринговая система быстро обнаруживает факт лжи, что существенно снижает вероятность получить одобрение.

Вопрос о кредитной истории выглядит несколько запутанным. В простом понимании считается, что если у клиента не было просрочек, то КИ – положительная. В определенной степени – это правда, но на практике схема оценки сложнее, поэтому даже добросовестным заемщикам банк может отказать.

Выдачей кредитов Сбербанка занимается «Кредитная Фабрика» – проект, созданный и запущенный самим банком. При анализе клиента ему присваивается скоринговый балл, на который влияют не только просрочки по другим кредитам, но и масса других факторов. Например, к второстепенным причинам, демонстрирующим благонадежность заемщика, относятся: возраст, пол, семейное положение. Так, вероятность получить одобрение выше у лиц среднего возраста, имеющих семью, чем у молодежи до 25 лет. Даже при одинаковых доходах и состоянии КИ.

Узнать, из-за каких факторов Сбербанк отказал в кредите, нельзя, но разобраться в ситуации можно, если посмотреть свой скоринговый балл в отчете о кредитном рейтинге. В отличие от отчета о КИ это более урезанная версия данных о заемщике, где отражается скоринговый балл и его расшифровка, сведения о просрочках и активных кредитах.

Рассмотрим, как получить услугу по предоставлению информации по кредитному рейтингу (услуга платная — 580 руб.) в Сбербанке Онлайн. Сделать это можно на сайте. Понадобится зайти в раздел «Прочее», выбрать вкладку «Кредитная история» и нажать на кнопку «Получить кредитную историю».

Что делать при получении отказа

Если банковское учреждение отказывает в выдаче кредита, необходимо выждать определенный период и можно отправлять заявку снова. При этом у потенциального клиента есть право подавать заявки на любые другие продукты. Например, если банк отказал в оформлении нецелевого кредита, не выжидая установленного периода, можно подавать документы на получение ипотеки или кредитной карты.

В том случае, если альтернативных продуктов у банка нет, можно обращаться в любое другое финансовое учреждение. Но правила схожи у любой кредитной организации – если поступил отказ, повторные анкеты-заявки подаются спустя 1–4 месяца.

Когда разрешается подавать повторную анкету-заявку

Период, через сколько можно подавать повторную заявку на кредит в Сбербанке, зависит от типа кредитного продукта. Это может быть потребительский кредит, ипотека или кредитная карта.

Временные сроки

Заявку на потребительский кредит можно отправлять не раньше, чем спустя 2 месяца после официального отказа. Но данное правило касается только нецелевых займов на потребительские цели.

Когда речь идет об ипотеке, все индивидуально. По данным сайта ДомКлик, если кредитор выносит отрицательное решение, то сообщает, когда можно повторно подать заявку на кредит. В Сбербанке этот период либо не устанавливается, и заявку можно отправлять сразу, либо он достигает 2–4 месяцев.

Можно ли отправлять заявку раньше

Подавать заявку можно на любые другие продукты банка – в этом вопросе клиент не ограничен. Если по заявлению пришел отказ, то направлять анкету на эту же программу раньше установленного срока не имеет смысла – заявления не рассматриваются и система автоматически отказывает в финансировании.

Как повысить шансы на получение ссуды

Способов, как самостоятельно увеличить шансы на одобрение, довольно много. А именно:

- Предоставить только достоверные данные о других кредитах, заработке, кредитной истории.

- Заблаговременно перевести зарплату в Сбербанк. Это не всегда возможно на практике, но такой шаг позволит увеличить вероятность одобрения, а также получить более выгодные условия по суммам и ставкам.

- Привлечь поручителей, даже если базовые условия этого не требуют.

- До подачи заявки закрыть все мелкие займы – микрозаймы, кредитные карты, кредиты. Это необходимо, если требуется получить крупную сумму на длительный период.

Выводы

Причин в отказе от Сбербанка может быть много – на решение влияет порядка 20 различных параметров основного заемщика или созаемщика/поручителя. Установить точную причину практически невозможно, единственное, – несколько рекомендаций может дать кредитный инспектор, принимающий заявку.

Однако у клиентов есть ряд способов увеличить шансы на одобрение. Причем все варианты вполне просты и доступны для большинства потенциальных заемщиков.