Онлайн-вклады: плюсы и минусы

Главные новости

Подпишитесь на нашу еженедельную рассылку

Самое популярное

Плюсы и минусы онлайн-вклада

Поделиться в соцсетях:

Что такое онлайн-вклад?

Суть продукта (разумеется, банковского) скрыта в названии. Онлайн-вклад – это такой вид банковского депозита, который можно открыть удаленно, без визита в банк. От клиента требуется войти в интернет-банк своего финансового учреждения, открыть наиболее выгодный депозит и пополнить его с карты или другого счета. Пополнять проценты, закрыть и пролонгировать онлайн-вклад можно тем же способом: через компьютер, смартфон или планшет.

Как открыть онлайн-вклад?

Разумеется, чтобы открыть онлайн-вклад, необходимо до этого момента установить какие-либо деловые отношения с банком. Иначе вы просто не сможете войти в онлайн-кабинет банка. Самый простой вариант – дебетовая или кредитная карта, а также номер телефона (к телефону желательно подключить услугу смс-информирования (другое название – мобильный банк). По номеру карты и номеру телефона банк идентифицирует вас как клиента и предоставить необходимые логины и пароли.

В онлайн-кабинете клиент находит раздел, посвященный вклада, выбирает наиболее подходящий и переводит на него деньги с карты или счета (к примеру, расчетного). Все, вклад открыт.

Застрахованы ли онлайн-вклады?

Да, безусловно. Закон о страхованиив кладов распространяется на все депозиты (в отличие от сберегательных сертификатов). То есть, если банк участвует в страховании вкладов, то обязательное возмещение до 1,4 млн. рублей предусмотрено как по обычным вкладам, открытым в филиале, так и по онлайн-вкладам, открытым через интернет-банк.

Как отличаются ставки по онлайн-вкладам?

Основное отличие практически всех онлайн-вкладов – более высокие ставки по сравнению с обычными вкладами. Для сравнения приведем разницу между обычными и онлайн-вкладами в Сбербанке:

В среднем, разница невелика, но все-таки составляет от 5 до 10%. Это объясняется как тем, что при открытии вкладов не задействован труд сотрудников банка, так и желанием банков привлечь на новую форму обслуживания большее число клиентов.

На какой срок можно открыть онлайн-вклад?

В этом вопросе банки проявляют к клиентам очень большую лояльность. Если стандартные вклады, открываемые через поход в офис, чаще всего дробятся на год и месяцы, то в случае с онлайн-вкладами клиент может выбрать срок с точностью до дня. А все потому, что такой вклад проще открыть, и клиент, который не уверен, что не будет пользоваться деньгами два-три месяца, либо откроет онлайн-вклад, либо не откроет вклад вовсе.

Есть ли у онлайн-вклада договор?

Пожалуй, это самый больной вопрос. На самом деле, договор есть. Система онлайн-банкинга не позволит вам открыть вклад, если вы не поставите галочку напротив «ознакомлен с условиями действия договора». Если есть желание (а оно должно быть), договор нужно открыть и прочитать. Но бумажного бланка у вас на руках все равно не будет. Если он необходим, то в любом отделении банка можно предъявить паспорт и попросить распечатать договор об открытии вклада и поставить на нем необходимые подписи и печати.

Другой вариант предлагает Сбербанк. При открытии карты или любого другого продукта специалист банка предлагает заключить универсальный договор обслуживания, в рамках которого клиент соглашается с открытием целого ряда услуг, в том числе и онлайн-вкладов.

Как управлять онлайн-вкладом?

О, здесь вы сам творец своего счастья. За исключением размера процентов. Положенных по вкладу. Вы можете через личный кабинет открывать и закрывать вклад, выводить проценты на карту или другой счет, пополнять вклад, контролировать движение денег на счете в любое время.

Минусы онлайн-вклада

Однако в любой бочке меда, как известно, всегда найдется место для дегтя. Не исключение и онлайн-вклады. Минусов у этой формы депозитов немного, но они очень и очень существенные.

Главный минус – возможность кражи

Если вы думаете, что, открыв вклад в личном кабинете в интернете, вы обезопасили его от посягательств мошенников, то вы глубоко ошибаетесь. Если не соблюдать меры безопасности, то лишиться онлайн-вклада можно очень просто. Рассмотрим основные способы.

Взлом пароля личного кабинета. Далеко не все клиенты банка просто помнят пароли. Значительная часть записывает их на бумажке или вовсе придумывает пароль для дурака в стиле «12345» или «пароль». Подобрать ключ к такому личному кабинету у мошенников не составит труда. В итоге, получив доступ к личному кабинету, мошенник без проблем выводит как деньги с карты, так и деньги с вкладов.

Утечка пароля. От взлома утечка отличается тем, что клиент сам сообщает пароли мошенникам. В последнее время Россию захлестнула волна мошенничеств, в основе которых лежат данные по банковской карте человека, что-то продающего через сайты бесплатных объявлений. Мошенники предлагают перевести задаток, узнают номер карты, а также обманным путем подключают к своему номеру мобильный банк и регистрируются в интернет-банке. Затем следует вывод средств из всех «онлайн-карманов» клиента.

Утечка пароля из-за вируса. Из-за скаченного на смартфон или компьютер вирусного приложения можно также лишиться как денег на карте, так и на вкладе. Активировавшись, вирусное приложение перехватывает как смс-пароли, так и те, что вводятся напрямую при входе на сайт. Результат известен – деньги уходят к мошенникам. Как всего этого избежать? Читайте, как защитить деньги на счетах от мошенников

Технический сбой

От технического сбоя не застрахован ни один банк. И хотя у абсолютного большинства банков есть несколько серверов, вполне реальна ситуация, когда в результате массового сбоя или аварии вклад становится временно недоступным. Потеряться совсем вклад не может, но доставит переживания владельцу, особенно, когда именно в этот момент вклад нужно закрыть.

Безусловно, онлайн-вклад – это очень удобно, быстро и выгодно. Но вместе с тем пренебрежение мерами безопасности может поставить крест как на ваших онлайн-вкладах, так и на других средствах. Избежать этого тоже просто: не пренебрегайте мерами безопасности.

Какие опасности таят вклады, открытые онлайн

Лет десять назад граждане, желающие открыть вклад в банке, могли сделать это, только посетив отделение выбранной финансовой организации. Требовалось собрать определенный пакет документов, явиться к специалисту лично и потратить определенное время.

Кроме того, процедура пополнения счета так же подразумевала личное присутствие в банке. Современные технологии позволяют всем желающим открыть вклад, не покидая собственной квартиры или офиса, достаточно только иметь доступ в сеть интернет и устройство, которое может к нему подключаться.

Процедура действительно стала заметно удобнее, однако, онлайн вклады таят в себя скрытые опасности. О плюсах и минусах таких вкладов мы и поговорим.

Онлайн вклад

Подобный вид вкладов относится к банковской продукции, которую можно оформить без личного присутствия в кредитной организации.

Как правило, клиенту нужно просто зайти в личный кабинет, выбрать подходящую программу и открыть вклад. Пополнение счета также происходит онлайн с помощью банковской карты.

Страховка

Подобные виды вкладов также защищены на законодательном уровне, как и все другие.

Как выбрать где открыть вклад? Ответ в видео:

Как мошенники используют телефон для получения денег? Подробнее тут.

По установленным правилам вклады страхуются на возврат суммы, при наступлении страхового случая, до 1,4 миллионов рублей. И не имеет значения, открыто вложение непосредственно в офисе, или за домашним компьютером.

Разница ставок

Как бы парадоксально это не звучало, но вложения, открытые через личный кабинет, зачастую имеют более высокие процентные ставки, чем те, которые открывают специалисты в филиале банка.

Разумеется, разница не так велика, в среднем, по разным финансовым структурам, она составляет от 5 до 9 процентов, что не дает возможности заработать на вкладе.

Заключается ли при этом договор с банком

Вопрос, который беспокоит многих клиентов. Ведь как принято считать договор – это то, что подписываешь собственноручно и ни как иначе. Однако данное мнение ошибочно.

Преимущества открытия вклада онлайн. Фото sbank.online

Преимущества открытия вклада онлайн. Фото sbank.online

При заполнении формы человек обязательно должен отметить галочкой пункт об ознакомлении с условиями. Это и будет считаться заключением договора, который просто находится в электронном виде, но имеет точно такую же юридическую силу, как и бумажный вариант.

Как разводят клиентов Сбербанка на деньги? Читайте здесь.

Риски открытия онлайн вклада

Как бы заманчиво все не выглядело, без минусов в банковской системе ни как.

Какие же подводные камни таятся в подобных вложениях:

- Кража путем взлома пароля. Не все клиенты изобретательны в выборе пароля для собственного банковского счета, на чем и наживаются мошенники. Кроме того, не редко доверчивые граждане сами сообщают необходимые данные сомнительным личностям, из-за чего законные денежки попросту уходят со счета.

- Вирусные утечки пароля.

Как открыть вклад через личный кабинет Сбербанка? Смотрите видео:

Так стоит ли пользоваться

При указанных недочетах и рисках, сама онлайн программа, является очень удобной и простой, даже для самого типичного обывателя. Поэтому она имеет право на жизнь. Самое главное – правильно защищать личные сведения и не поддаваться на провокации злоумышленников.

Вклад в банке. Фото vildyaev.com

Вклад в банке. Фото vildyaev.com

Заключение

Онлайн вклад – это удобная современная система для тех, кто хочет сохранить свои финансы и немного приумножить их. Главное быть осторожным и внимательным, а при обнаружении подозрительных вещей непременно связаться с сотрудниками банка, а также не забывать платить налог на вклады.

Официальный сайт Сбербанка России

- Москва

- Частным клиентам

- Онлайн-сервисы

- Ваша безопасность

- Как безопасно пользоваться интернет-банком

Как безопасно пользоваться интернет-банком

Интернет-банк Сбербанк Онлайн — удобный и безопасный способ совершать банковские операции на компьютере, без визита в банк. Чтобы защитить себя от мошенников, достаточно соблюдать простые правила:

Никому не сообщайте пароли для входа в Сбербанк Онлайн

Даже своим близким и сотрудникам банка.

Используйте только официальный сайт Сбербанк Онлайн

Сохраните этот адрес в закладках браузера (посмотреть примеры сайтов-подделок можно ниже)

Убедитесь, что адресная строка начинается с префикса https://

Это означает, что установлено защищенное соединение

Проверяйте реквизиты операции в СМС с одноразовым паролем от номера 900

Если реквизиты не совпадают, то такой пароль вводить нельзя

Никогда не вводите пароли для отмены операции

Об этом могут попросить только мошенники. Если вы с этим столкнулись, покиньте сайт и срочно обратитесь в банк

Используйте антивирус

Регулярно делайте полную проверку компьютера программой-антивирусом. Установите автоматическое обновление антивирусных баз и операционной системы

Старайтесь не пользоваться веб-версией Сбербанк Онлайн с мобильного телефона

Намного удобнее использовать мобильное приложение

Для входа в Сбербанк Онлайн нужен только логин, личный пароль или одноразовый из СМС

Если на сайте запрашивают любую другую персональную информацию, например, номер банковской карты или мобильного телефона, покиньте сайт и срочно обратитесь в банк

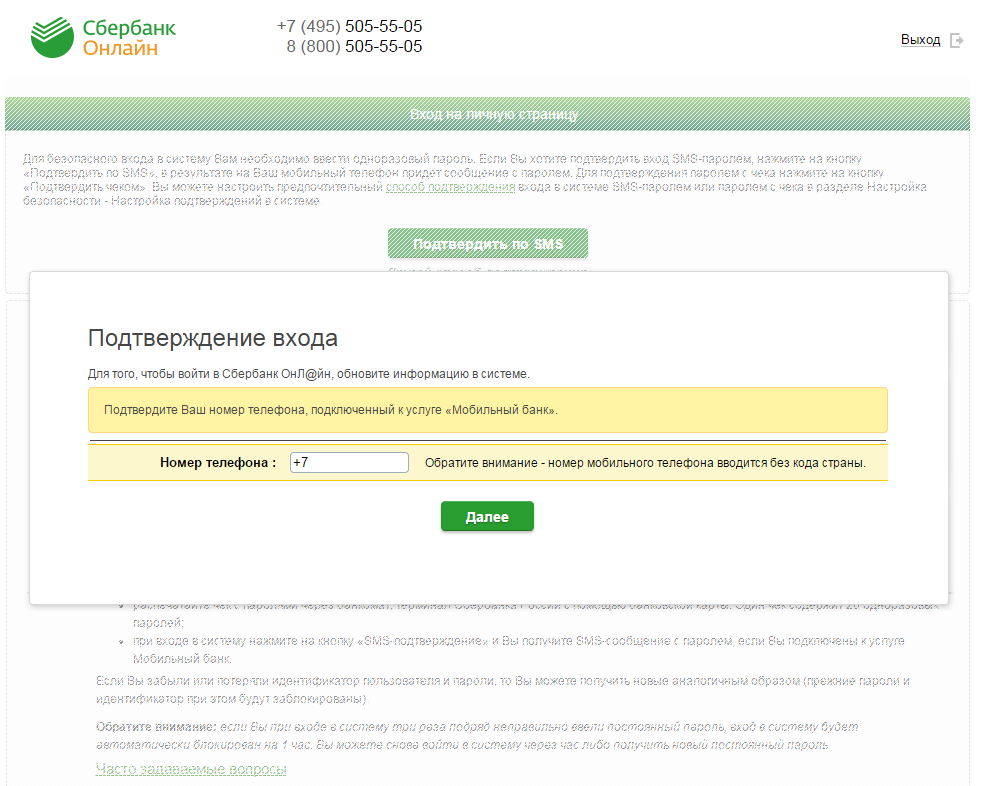

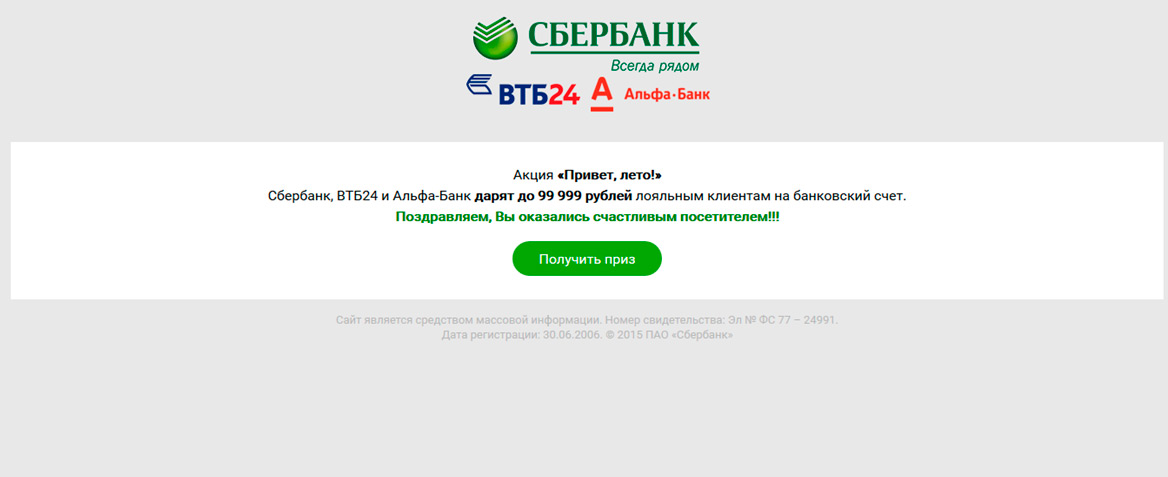

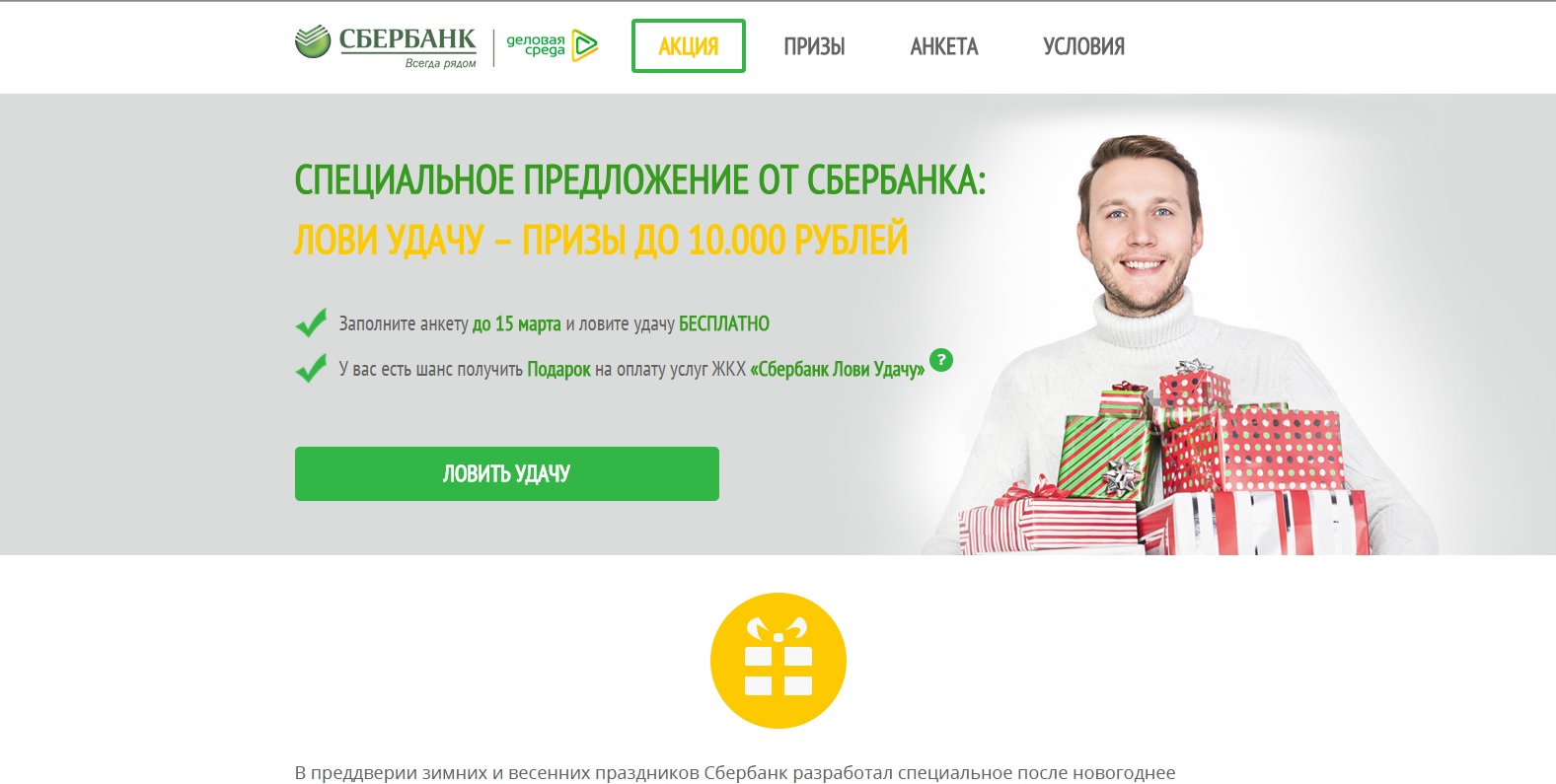

Как распознать «подделку»?

Как мошенники крадут деньги с помощью фишинга. Схема 1

Классическая схема мошенничества

Фишинговый сайт

Злоумышленник на различных ресурсах от социальных сетей и электронной почты до обычных новостных сайтов — заставляет Вас нажать на ссылку, ведущую на фишинговый сайт. Вы переходите на поддельный сайт, который копирует дизайн и содержание известного сайта.

Персональные данные

На поддельном сайте Вас могут попросить ввести идентификаторы и пароли, мобильный телефон и другие персональные данные, необходимые мошенникам для обмана. Для защиты от мошенников в «Сбербанк Онлайн» предусмотрено подтверждение финансовых операций одноразовым паролем, который отправляется вместе с реквизитами самой операции. Необходимость подтверждения операции одноразовым паролем отображается в «Сбербанк Онлайн» при совершении операции.

Одноразовый SMS-пароль

Злоумышленнику нужно узнать у Вас одноразовый SMS-пароль для проведения операции, Как правило, мошенник звонит Вам на телефон и представляется сотрудником банка и просьбами или угрозами заставляет продиктовать ему Ваш одноразовый пароль.

Не разглашайте никому одноразовый пароль

Поэтому одноразовый пароль это очень критичный элемент безопасности — его нельзя никому разглашать и ни в коем случае нельзя вводить, если полученные в SMS-сообщении реквизиты относятся к операции, которую Вы не совершали.

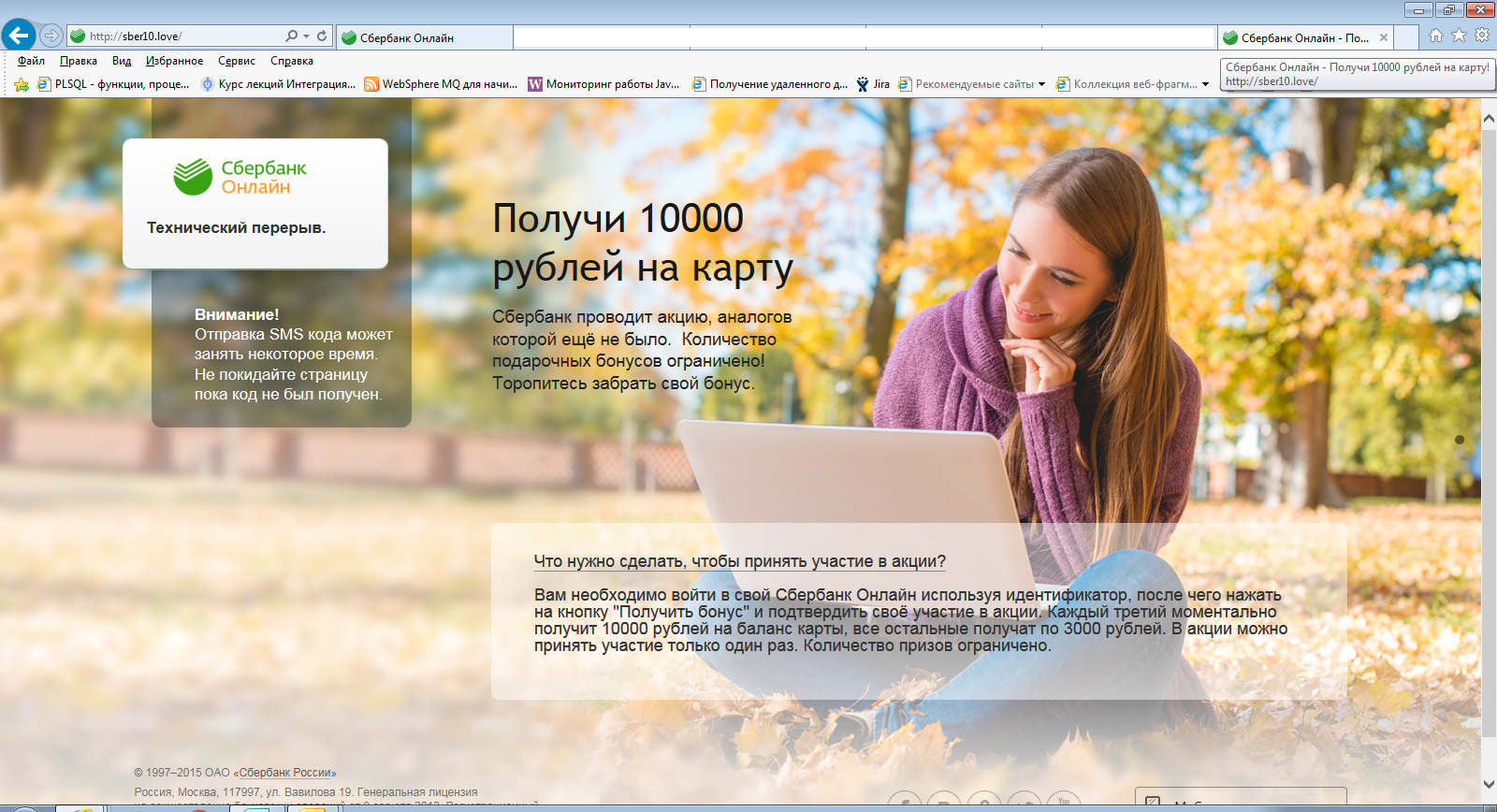

Как мошенники крадут деньги с помощью фишинга. Схема 2

Для мобильных устройств

Вирус

Вирусное программное обеспечение (вирус) заражает мобильное устройство клиента.

Сайт — ловушка

При попытке клиента открыть с мобильного устройства сайт банка, вирус перенаправляет клиента на специальный сайт-ловушку, имитирующий сайт Сбербанка.

На поддельном сайте

На поддельном сайте могут предложить ввести логин и пароль от личного кабинета, пройти социальный опрос, скачать антивирус или новое приложение от Сбербанка.

Вирус самостоятельно получает и пересылает SMS-пароли

После установки вирус самостоятельно от имени клиента получает и пересылает злоумышленникам SMS-пароли для входа и подтверждения мошеннических операций в Сбербанк Онлайн.

Примеры фишинговых сайтов

Для защиты от мошенников напоминаем:

Не устанавливайте на мобильный телефон, устройство, на которые Банк отправляет SMS-сообщения с подтверждающим одноразовым паролем, приложения, полученные от неизвестных вам источников. Помните, что банк не рассылает своим клиентам ссылки или указания на установку приложений через SMS/MMS/Email — сообщения.

При любых подозрениях на компрометацию паролей (постоянного или разовых) посторонними лицами (в т.ч. представившимися сотрудниками Банка) или запросах на выполнение неинициированных Вами операций, следует незамедлительно обратиться в службу помощи Банка:

8 (495) 500-00-05; 8 (495) 788-92-72; 8 (800) 555-55-50; 8 (800) 200-37-47

Особенности вкладов, которые можно оформить онлайн: порядок оформления, процентные ставк

Вклады — распространённый инструмент инвестирования, который отличают простота оформления и управления, а также надёжность. Для максимального комфорта клиентов банки предоставили возможность открывать вклад онлайн.

Особенности онлайн вкладов

Вклады, которые открываются онлайн, ничем не отличаются от депозитов, открываемых непосредственно в банковском офисе. Суть услуги та же: вкладчик оформляет соглашение с банком на конкретный срок и под определённый процент, после чего переводит денежные средства на счёт.

Все вклады онлайн принимают участие в системе страхования, как и офлайн-депозиты. Благодаря этому обеспечивается надёжность программ. Клиенты могут не переживать за свои сбережения.

Открывая депозит онлайн, вкладчик полностью соглашается с условиями выбранного продукта.

Если клиент желает, он вправе обратиться в банковское отделение и попросить документ, подтверждающий открытие депозитного счёта с отметкой банка.

Удобство дистанционного открытия вклада

Удобство онлайн-вклада заключается в том, что не требуется выходить из дома для его открытия. Клиенты освобождены от лишних поездок и длительного ожидания в очередях.

В домашних условиях можно внимательно проанализировать все программы, ознакомиться с условиями и принять самостоятельное решение. При оформлении в банковском отделении менеджер будет предлагать в первую очередь тот продукт, по которому требуется выполнить план, установленный руководством.

Также большим преимуществом онлайн-вкладов является то, что открыть его можно, находясь в любом регионе страны и даже за границей. Главное, чтобы был доступ в интернет.

Риски

Некоторые клиенты не доверяют вкладам онлайн, поэтому за открытием счёта идут непосредственно в банк. Им приходится тратить лишнее время на поездки и очереди, соглашаться на неподходящие условия под влиянием банковских сотрудников.

Наибольшая степень страха связана с риском натолкнуться на мошенников.

Чтобы обезопасить себя от действий злоумышленников, следует взять на вооружение следующие советы:

- Подавать заявку на открытие депозитного счёта только на официальном сайте выбранного банка или с помощью его официального мобильного приложения.

- Никому не сообщать свои пароли от приложений, личного кабинета на сайте банка.

- Установить антивирус для своевременного выявления вирусных программ, которые способны завладеть данными.

- Перед посещением сайта банка проверять адресную строку, так как есть риск попасть на страницу-клон.

Помимо мошенников есть ещё риск технического сбоя в системе, возможно некорректное отображение некоторых данных. Но в этом случае не стоит паниковать. Сбой способен возникнуть и при открытии депозита в офисе. К тому же в отделении присутствует ещё человеческий фактор, к примеру, банковский работник может допустить ошибки при оформлении документов.

Если произошел технический сбой, его быстро устраняют. После этого все восстанавливается. Если этого не произошло, стоит обратиться по номеру горячей линии банка и сообщить о проблеме.

Какие вклады нельзя открыть онлайн

Есть категории вкладов, которые не допускается открывать в онлайн-режиме.

К ним относятся следующие типы депозитов:

- Вклады в пользу третьего лица, например, на ребёнка.

- Программы с оформлением ИСЖ/НСЖ.

- Депозиты для пенсионеров (если пенсионер не по старости, а по иным основаниям).

Указанные типы вкладов требуют личного присутствия клиента, а также предоставления более расширенного пакета бумаг и оформления дополнительной документации. К примеру, при ИСЖ/НСЖ понадобится заключить страховой договор, внести взнос по нему.

Как открыть вклад дистанционно

Открыть вклад онлайн можно в том банке, в котором клиент уже пользуется какими-либо услугами, например, имеет дебетовую, кредитную карту или иные продукты.

При открытии депозита на текущем счету вкладчика должны быть денежные средства.

Существует два способа, как открыть депозит онлайн:

- Через браузер, посетив официальный сайт банковского учреждения.

- С помощью телефона через мобильное приложение банка.

Процедура оформления вклада представляет собой следующую структуру:

- Регистрация на сайте или в мобильном приложении для получения логина и пароля.

- Авторизация в сервисе.

- Выбор депозитной программы.

- Заполнение анкеты с указанием счёта, с которого деньги будут переведены на вклад.

- Ожидание ответа от банка и списания средств.

Оформление депозита через официальный сайт и мобильное приложение не имеет никаких отличий, за исключением интерфейса.

Онлайн допускается не только открывать счета, но и управлять ими, то есть продлевать срок действия, пополнять и так далее. Совершать разрешается те действия, которые предусмотрены соглашением. К примеру, не в каждой программе есть возможность пополнения депозита.

Обзор предложений по онлайн-вкладам

Банки предлагают вклады, которые можно открыть как в офисе, так и онлайн. Некоторые учреждения даже повышают процентную ставку, если вкладчик отдает предпочтение оформлению счёта через интернет. Это объясняется тем, что сотрудники банка освобождаются от лишних расходов, как материальных, так и временных. Также существуют вклады, которые допускается открывать только в онлайн-режиме.

Мы проанализировали предложения по онлайн-вкладам от самых известных банков.

Сбербанк

В Сбербанке через интернет можно открыть следующие вклады:

- «Сохраняй»: ставка до 5,44 % годовых, минимальный взнос от 1000 рублей, срок до 3 лет. Пополнять и частично снимать средства нельзя, автопролонгация предусмотрена.

- «Пополняй»: процент до 4,75 % годовых, сумма первого взноса от 1000 рублей, срок действия до 3 лет. Пополнять разрешается, снимать средства нельзя. Автопродление срока предусмотрено.

- «Управляй»: годовая ставка до 4,44 %, минимальная сумма — 30 тысяч рублей, срок до 3 лет. Опции частичного снятия, пополнения и автоматической пролонгации доступны.

Также в Сбербанке присутствуют специальные вклады, например, социальный, пенсионный, но их можно открыть только в отделении банка.

За открытие онлайн повышенный процент не предусмотрен.

В банке ВТБ онлайн можно открыть следующие вклады:

- «Время роста»: процентная ставка до 8,20 % годовых, минимальный взнос при открытии — 30 тысяч рублей, период действия — 180, 380 дней. Возможности снимать и пополнять депозит нет, автоматическое продление не предусмотрено.

- «Выгодный»: годовой процент до 7,35 %, срок от 91 до 1830 дней, взнос от 30 тысяч рублей при открытии в интернете и от 100 тысяч рублей — в офисе. Пополнять и снимать средства нельзя. Автоматическое продление возможно, но не более 2 раз.

- «Комфортный»: ставка до 5,6%, срок от 181 до 1830 дней, минимальная сумма от 30 тысяч при онлайн открытии и от 100 тысяч при офлайн. Возможно пополнение и снятие. Есть автопролонгация, но ее количество ограничено до 2 раз.

- «Пополняемый»: процент до 6,67 %, взнос при открытии онлайн от 30 тысяч и через отделение от 100 тысяч рублей, срок от 91 до 1830 дней. Снимать средства нельзя, но можно пополнять. Автопролонгация возможна только 2 раза.

- «Накопительный счёт». Для получения повышенной ставки требуется оформить Мультикарту ВТБ. Максимальный процент — 8,5 %, ограничение по минимальному взносу и сроку отсутствует. Пополнять и снимать средства разрешается.

- «Накопительный счёт Копилка». Также как и в предыдущем случае нужно оформить Мультикарту для получения высокого процента. Ставка до 8 %, ограничений по срокам и суммам нет. Опции пополнения и снятия доступны.

В ВТБ при оформлении вклада «Время роста» онлайн процентная ставка повышается до 8,20 %. При открытии в офисе максимальный процент составляет 8,05 %.

Альфа банк

В Альфа банке, не выходя из дома, можно открыть следующие программы депозитов:

- «Победа+»: процент до 7,04 %, срок от 92 дней до 3 лет, взнос при открытии от 10 тысяч рублей. Опции частичного снятия и пополнения не предусмотрены. Автопродление срока вклада возможно.

- «Потенциал+»: годовая ставка до 5,8 %, срок от 92 до 1095 дней, минимальный взнос от 10 тысяч рублей. Разрешается снимать и пополнять счёт, а также пользовать автопродление срока. Данный вклад доступен только держателям премиальных пакетов банковских услуг.

Повышенный процент за открытие депозитов через интернет в данном банке не предусмотрен.

Газпромбанк

Газпромбанк предлагает следующие депозиты онлайн:

- «На жизнь»: процент до 6,1 %, срок не более 91 дня, взнос при открытии от 15 тысяч рублей. Снимать средства нельзя, пополнять счёт и продлевать срок его действия разрешается.

- «Для сбережения»: годовая ставка до 6,6 %, срок от 91 до 1097 дней, сумма минимум 15 тысяч рублей. Автоматическая пролонгация присутствует. Опции снятия и пополнения нет.

- «Газпромбанк-бизнес»: ставка до 5,6 %, срок от 91 до 1097 дней, взнос при оформлении от 15 тысяч рублей. Вкладом разрешается полностью управлять, то есть снимать, пополнять, продлевать.

- «Ваш успех»: процентная ставка до 8,3 %, срок — 367, 548 или 1095 дней, минимальный взнос от 50 тысяч рублей. Снимать и пополнять счёт нельзя. Автопролонгация срока доступна.

За оформление онлайн процентная ставка повышается на 0,1 % годовых. Исключение составляет только депозит «Ваш успех».

Тинькофф

В банке Тинькофф предлагается открыть депозит через интернет на следующих условиях:

- срок до 2 лет;

- первый взнос от 50 тысяч рублей;

- ставка до 6,69 %;

- присутствие автоматической пролонгации;

- наличие опции снятия и пополнения счёта.

Тинькофф отличается от иных банков тем, что он специализируется на предоставлении всех услуг онлайн. У этой организации имеется лишь одно отделение. Если туда обратиться за оформлением депозита, будет взыскана комиссия.

Таким образом, открытие вклада онлайн — это отличная возможность завести счёт, не выходя из дома и не тратя время в очередях. Сейчас практические все банковские учреждения предлагают такой вариант оформления. В некоторых банках даже повышают процент при подаче заявки онлайн.

Стоит ли открывать вклад через Интернет?

Число банков, предлагающих своим клиентам вклады в Интернете, растет с каждым годом. То, что это удобно и выгодно – понятно всем. Не нужно тратить свое время на очереди и общение с менеджером, да и процентные ставки по таким депозитам на 0,1 – 1% выше, чем по обычным.

А насколько безопасен онлайн-вклад? Входят ли дистанционные депозиты в систему государственного страхования вкладов? Как они оформляются документально? Давайте разбираться.

Почему банки продвигают «вклады на расстоянии»

Ответ прост: «себестоимость» депозита, открытого через Интернет, гораздо ниже оформленного в отделении банка. Не тратится время и деньги на оплату труда кассира и операциониста, экономится бумага и ресурсы печатающего устройства. Частью сэкономленных средств банк готов поделиться с вкладчиком, предоставляя бонус к годовой процентной ставке.

Кто может стать онлайн-вкладчиком

Совершенно «новый» для банка клиент открыть онлайн-вклад не сможет. Чтобы воспользоваться преимуществами дистанционного депозита, нужно, как минимум, уже иметь текущий счет или пластиковую карту в этом же банке.

При оформлении любого вклада личное присутствие вкладчика или его представителя обязательно! Поэтому принимать на депозиты деньги от «незнакомых» клиентов через Интернет (то есть, анонимно) банкам запрещает закон. Ведь таким нехитрым способом можно легко отмывать доходы, полученные преступным путем. Вначале банк должен идентифицировать личность вкладчика – и только потом оформлять ему «виртуальный депозит».

Каждый банк выполняет это предписание по-разному. Но чаще всего используется два способа.

1) С клиентом подписывается «пакетное» соглашение на обслуживание в банке (например, УДБО от Сбербанка). Такой договор обязательно оформляется в отделении банка, с предъявлением паспорта и фотографированием клиента. В перечень услуг «пакета» включается и открытие онлайн-вклада.

2) Клиенту предоставляется возможность продлить (или перевести) существующий вклад в онлайн-формат. Естественно, такое действие подразумевает денежный стимул: «прибавку» к базовой процентной ставке, подарок или единоразовый бонус на счет в момент оформления.

3) При открытии классического текущего счета в банке (или получении пластиковой карты) в пакет дополнительных услуг автоматически включается возможность перечислять часть средств со счетов на онлайн-депозит.

Причем, делать это можно как «добровольно» (в любое время и на любые суммы), так и «принудительно», подключив опцию «Автоплатеж». В последнем случае определенная сумма будет перечисляться на счет депозитного вклада сразу же после зачисления средств на основной счет (например, такой «Автоплатеж» часто подключают к своей зарплатной карте).

Естественно, в любом из указанных способов придется хотя бы раз лично посетить банковское отделение для подписания документов. И уже после этого подключаться к системе Интернет-банк.

Достоинства дистанционных вкладов

Именно это преимущество чаще других называют владельцы онлайн-вкладов. Действительно, управляя своим счетом через «Личный кабинет» на домашнем ПК или с помощью мобильного приложения в телефоне, клиент избавляется от необходимости лично посещать банковское отделение для совершения каждой операции.

Такие депозиты удобно открывать и пополнять. Нажатием нескольких клавиш средства с вклада можно перевести на другую карту или счет, присоединить начисленные проценты к сумме вклада и даже закрыть депозит досрочно.

При этом владелец вклада лично контролирует КАЖДУЮ расходную или доходную операцию по счету (например, видит в выписке сумму начисленных за месяц процентов).

Как уже говорилось выше, открывать вклады в онлайн-формате выгодно для его владельца (во всяком случае, пока). Годовая процентная ставка по «виртуальным депозитам» обычно отличается от базовой, как минимум, на одну десятую процента. Причем, это касается не только рублевых депозитов, но и вкладов в иностранной валюте.

Правда, в последнем случае, разница будет не так уж и велика: + 0,25-0,5% к базовой ставке.

Интернет-вклады участвуют в системе государственного страхования вкладов на тех условиях, что и «реальные». Так что в случае банкротства банка средства со счетов вкладчиков в пределах 700 000 рублей будут выплачены их «хозяину» независимо от формата вклада.

Недостатки дистанционных вкладов

Повышенный риск мошенничества

Не секрет, что украсть деньги с виртуальной карты или счета гораздо проще, чем вытащить наличные деньги из кармана. Естественно, попытки воровства с виртуальных счетов случаются гораздо чаще, чем хотелось бы.

Справедливости ради стоит заметить, что банки делают все возможное, чтобы максимально обезопасить средства вкладчиков. К сожалению, сами же владельцы депозитов нередко провоцируют мошенников, пренебрегая элементарными правилами безопасности.

— указывают ПИН-код на самой карте;

— устанавливают слишком простой пароль на вход в «Личный кабинет» или записывают его в документе под названием «Пароли» на рабочем столе домашнего компьютера;

— не задумываясь, высылают ключи доступа третьим лицам при оплате покупок в Сети (к слову, пароли и ПИН-коды к банковским счетам не имеет права требовать даже банковский сотрудник);

— осуществляют вход в Интернет-банкинг с чужих ПК, не обращая внимания на то, что пароли на вход запоминаются автоматически;

— с целью экономии времени самостоятельно убирают все дополнительные меры безопасности (например, подтверждение на вход с помощью одноразового пароля в виде СМС на мобильный телефон).

От технических сбоев не застрахован ни один, даже самый надежный банк. Многие вкладчики, например, опасаются компьютерных вирусов или массового сбоя электропитания.

Однако не стоит забывать о том, что в каждом банке существует несколько серверов (в том числе, и запасных), куда информация копируется несколько раз в день. Активно используются всевозможные резервные копии, ко всем операциям применяются несколько способов защиты.

Единственный минус для владельцев виртуальных счетов – время от времени на сайте любого банка проводятся профилактические работы. В течение этих нескольких часов выполнять какие-либо операции со своим онлайн-депозитом будет сложно или даже невозможно. Но, с другой стороны, в любом банковском отделении тоже можно очень не вовремя попасть на «технический перерыв».

Кстати, опасения насчет того, что банк может «не признать» свою ответственность перед виртуальным вкладчиком беспочвенны. Банковское законодательство совершенствуется с каждым годом, контроль со стороны государства усиливается.

На сегодняшний день в судах еще не рассматривалось ни одного дела по поводу «пропажи» онлайн-кредита или отказа вернуть деньги вкладчику! Банки стали беречь свою деловую репутацию и всерьез опасаются лишения лицензии.

В каких банках можно оформить дистанционные вклады

Практически все крупные российские банки предлагают такую услугу.

Сбербанк

У Сбербанка таких программ сразу три: «Сохраняй ОнЛ@йн», «Пополняй ОнЛ@йн» и «Управляй ОнЛ@йн». Годовая процентная ставка по таким вкладам увеличивается по сравнению с базовыми программами на 1% (в рублях) и на 0,25% — в д олларах США и евро.

Первый вариант представляет собой классический срочный вклад (без права пополнения и снятия и максимальной процентной ставкой), второй можно пополнять на сумму от 1000 рублей, третий – это универсальный вклад с правом пополнения и частичного снятия средств в пределах неснижаемого остатка.

ВТБ24

ВТБ 24 предлагает сразу четыре дистанционных вклада (один из них можно открыть через банкомат): «Доходный – Банкомат», «Доходный – Телебанк», «Целевой – Телебанк» и «Комфортный – Телебанк».

Статистика показывает, что в этом банке более 20% всех вкладов открывается дистанционно, а около 3% — через банкомат. К слову, и тот, и другой показатель уверенно растет с каждым месяцем.

Альфа-Банк

В Альфа-Банке открыть депозит через Интернет могут клиенты, оформившие один из пакетов услуг (например, «Он-лайф»). За вполне умеренную абонентскую плату клиент банка получает полный набор стандартных банковских услуг (текущие счета в трех валютах, четыре дебетовые карты, накопительный счет). При этом клиент автоматически подключается к Интернет-банку «Альфа-Клик» и получает возможность управлять своими счетами дистанционно (в том числе, и депозитами).

Промсвязьбанк

Банк предлагает своеобразный способ открытия и пополнения депозита. Вначале нужно подойти в любое отделение Промсвязьбанка (с паспортом, разумеется) и подписать Правила размещения физлицами банковских вкладов с использованием банкоматов. Перед оформлением вклада у будущего вкладчика уже должна быть «на руках» любая карта этого банка (деньги на «виртуальный депозит» будут перечисляться именно с нее).

Теперь в любом банкомате Промсвзяьбанка нужно выбрать раздел «Вклады» и опцию «Открытие вкладов». После чего на вновь созданный депозит можно перечислить любую сумму со своего карточного счета (но не менее 1000 рублей).

«Виртуальный вклад» можно открыть на три месяца, полгода или год (7,1%, 7,2% и 7,3% годовых соответственно). Пополняется такой депозит также через банкоматы, а по окончании срока действия вся накопленная сумма вместе с процентами автоматически переводится на карточку, с которой они были сняты при открытии вклада.

Кстати, далеко не всегда онлайн-вклады отличаются повышенной процентной ставкой. Многих вкладчиков привлекает не столько доходность таких депозитов, сколько возможность самостоятельного управления и низкий порог входа.

Ну и в заключение, чтобы ваши вклады были больше, читайте нашу статью о том, как заработать свой первый миллион долларов!

Опасно ли открывать вклады онлайн?

Что происходит с забалансовыми вкладчиками с учётом того, что у них нет на руках документов в бумажном виде, которые бы подтверждали открытие вклада – договора, выписок по счёту и др?

В настоящее время большинство банков предоставляют онлайн-услугу по открытию вкладов. Для открытия такого вклада требуется всего лишь выбрать вид вклада (порядок пополнения, снятия, проценты по вкладу), а также согласиться с условиями вклада, которые предлагает банк. Открытие таких вкладов совершенно безопасно, даже при отсутствии документов на руках можно будет подтвердить открытие и движение средств по этому вкладу выписками по счетам.

С забалансовыми вкладчиками совсем другая история, ими могут стать и те, кто открывал свои банковские счета в офисах и имеет на руках все документы, подтверждающие наличие такого счёта. Так, при открытии счетов банки фальсифицируют данные о клиентских депозитах, искажая их в своем внутреннем бухгалтерском балансе с помощью различных мошеннических схем. Банки рассчитывают на то, что при закрытии банковского счёта вкладчиком ему будет возвращена вся сумма депозита, однако при банкротстве банки не всегда успевают привести бухгалтерский баланс в порядок, и искажённые данные передаются в АСВ. Именно в таких случаях часть денежных средств некоторых вкладчиков оказывается за пределами официального баланса банка и не входит в реестр вкладов АСВ. Таким образом, вкладчикам приходится доказывать точную сумму денежных средств, которая была у них на счетах, подтверждая всё это сохраненными выписками и иными документами, подтверждающими операции.

На мой взгляд, открытие вклада самостоятельно в online-канале (через интернет-банк или мобильный банк), наоборот, более надёжно, чем в офисе. При использовании интернет-банка (мобильного банка) вы самостоятельно осуществляете процедуру открытия вклада, которая проводится автоматизированно (без участия операционного работника банка). Получается, что счёт сразу открывается в банковской системе, деньги переводятся на открытый вами счёт. Вы это делаете всё сами и без посредников.

Если вас смущает отсутствие бумажного договора, то это вовсе не проблема. После открытия вклада через интернет-банк (мобильный банк) вы всегда можете подойти в офис банка и попросить распечатать ваш экземпляр договора.

Для ещё большей уверенности в том, что ваш вклад корректно оформлен (как в офисе, так и через дистанционный канал), вы можете запросить в офисе банка выписку из реестра АСВ. Банки должны формировать данный документ на момент обращения клиента. Выписка из реестра АСВ формируется по конкретному клиенту с указанием всех его счетов и остатков на них на дату формирования выписки, а также номера вкладчика в реестре АСВ. При этом речь идет о корректно работающем банке (без наступления какого-либо страхового случая).

Хотя большинство банков предоставляет возможность открытия вклада онлайн, в этой сфере сохраняется риск мошенничества. Но связан этот риск в первую очередь с операциями по вкладу, совершаемыми по интернет-каналам. Проблемой может стать как вредоносная программа, перехватывающая конфиденциальную информацию, так и обычное воровство данных. Кроме того, ни один банк не застрахован от технического сбоя. В результате такого сбоя база данных с информацией о вкладе и о вкладчике может измениться или вовсе исчезнуть.

Отсутствие бумажных документов об операциях по таким вкладам не является существенной угрозой для вкладчика. Сейчас почти во всех банках установлен порядок, согласно которому используется бумажная документация, дублирующая все электронные записи по счёту Реестры движений по счетам ежедневно печатаются, заверяются надлежащим образом и сдаются на хранение.

То есть при наступлении страхового случая все сведения об онлайн-вкладе клиента и движениях по такому вкладу будут поступать из банка в АСВ как в электронном, так и в бумажном виде. Поэтому клиенту при обращении в АСВ будет достаточно лишь предъявить документ, удостоверяющий личность. Договор об открытии вклада и выписки со счёта в бумажном виде клиенту в этом случае можно не предоставлять.