Банковский сектор РФ: текущее состояние и тенденции развития

Рубрика: Экономика и управление

Дата публикации: 21.05.2019 2019-05-21

Статья просмотрена: 4092 раза

Библиографическое описание:

Шереметьева М. П. Банковский сектор РФ: текущее состояние и тенденции развития // Молодой ученый. 2019. №21. С. 277-279. URL https://moluch.ru/archive/259/59364/ (дата обращения: 04.02.2020).

Банковский сектор России в настоящее время претерпевает ряд существенных изменений. Данные изменения касаются не только качественных характеристик банковских продуктов и услуг, что обусловлено закономерным развитием рынка в результате внедрения новейших информационных технологий, но и системы регулирования банковской деятельности, а также структуры самого банковского рынка.

К ключевым тенденциям развития банковского сектора в период с 2010 года по настоящее время, можно отнести значительное сокращение количества банков, рост концентрации активов в секторе и укрепление позиций крупнейших кредитных организаций.

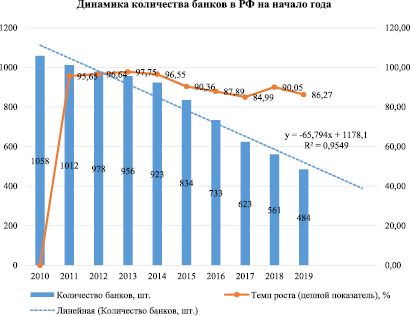

В настоящее время (на 01.04.2019 г.) в банковской системе РФ действует 473 кредитных организации. За последние девять лет их количество сократилось более чем в 2 раза: с 1058 на 01.01.2010 г. до 473 на 01.04.2019 г. (рис. 1). На начало 2019 г. насчитывалось 484 действующие кредитные организации, т. е. за 1 квартал 2019 г. количество банков сократилось на 11 единиц, или на 2,3 %.

Рис. 1. Динамика числа кредитных организаций в РФ. Источник: [2]

Основным фактором снижения числа банков остается политика Центрального Банка, направленная на оздоровление банковского сектора. Данная политика проводится Банком России с 2013 года, и за последние пять лет (2014–2018 гг.) было отозвано в общей сложности 355 лицензий на осуществление банковских операций. Всего за девять лет лишились лицензий более 450 кредитных организаций, или более 43 % участников рынка, действовавших на начало 2010 года. Основными причинами отзыва лицензий являются:

– высокорискованные бизнес-модели банков, предполагающие схемы кредитования их собственников за счет привлеченных ресурсов клиентов;

– нарушение закона о противодействии отмыванию денег и финансированию терроризма (№ 115-ФЗ);

– невыполнение требований регулятора, в частности, нарушение нормативов достаточности капитала и ликвидности.

Максимальное число отозванных лицензий было зафиксировано в 2016 году, когда лицензий лишились 93 банка. В 2018 году было отозвано 57 лицензий. За 1 квартал 2019 г. отозваны лицензии у 9 кредитных организаций.

При этом помимо отзыва лицензий снижению числа участников рынка способствовали такие тенденции, как ликвидация банков по инициативе собственников, сделки по приобретению и объединению банков. Так, за 2010–2018 гг. было ликвидировано 335 кредитных организаций, а еще 103 банка были реорганизованы и присоединены к другим кредитным организациям. Увеличение случаев добровольного прекращения банковской деятельности по решению собственников обусловлено не только ужесточением регулирования и ростом числа надзорных требований и проверок, но и изменением характера конкуренции на рынке банковских услуг. Вследствие продолжения отзыва лицензий Банком России и роста числа сделок по объединению и поглощению банков количество кредитных организаций будет сокращаться. По прогнозам экспертов, к концу 2019 года в России останется менее 400 банков [1].

Участившиеся случаи отзыва лицензий, в том числе у достаточно крупных банков, привели к потере значительной частью клиентов данных банков средств, хранившихся на счетах и вкладах. Особенно это затронуло интересы юридических лиц, поскольку до 2019 года страхование вкладов распространялось только на вклады физических лиц, и выплаты страхового возмещения осуществлялись только населению в сумме до 1 400 тыс. руб. Это привело к снижению доверия вкладчиков к банковской системе, особенно к небольшим частным банкам. При выборе банка граждане и компании все больше внимания уделяют фактору надежности и предпочитают крупные банки, которые воспринимаются ими как более устойчивые и надежные. В результате наблюдается значительный рост концентрации активов в банковском секторе. Так, за 2012–2018 гг. доля активов 5 крупнейших банков РФ в банковском секторе увеличилась с 50 % до 60 % (рис. 2).

Рис. 2. Концентрация активов в банковском секторе РФ (кредитные организации ранжированы и сгруппированы по величине активов). Источник: [2]

Значительному росту доли крупнейших российских банков в структуре банковского сектора РФ способствовало также увеличение числа объединенных банков. На рынке слияний и поглощений активно участвуют крупные федеральные банки, такие как ВТБ, Совкомбанк, ФК Открытие, Бинбанк. В 2016–2018 гг. они приобрели ряд региональных банков, объединение с которыми позволило увеличить клиентскую базу, усилить позиции в отдельных регионах, нарастив долю на рынке. Тенденция по объединению и укрупнению банков, вероятно, сохранится и в дальнейшем, поскольку для малых и средних по величине активов региональных банков возможности конкуренции с крупными игроками в последнее время значительно сократились. Поэтому, как считают эксперты, в настоящее время решения собственников небольших банков об их продаже вполне обоснованы. [4]

Наиболее надежными, по мнению населения, банками являются крупнейшие по активам банки РФ. [3] Стоит отметить, что все банки в топ-5 крупнейших по активам — с государственным участием, что является определяющим фактором надежности банка. Объем активов 5 крупнейших кредитных организаций в банковском секторе РФ на начало 2019 г. составил 55,9 трлн. руб. При этом доля крупнейшего российского игрока — Сбербанка, составляет 30 %, а доля следующего за ним ВТБ в 2 раза ниже — 15 % (табл. 1).

Рейтинг топ-5 банков по величине активов-нетто на 01.01.2019г.

Позиция врейтинге

Банк

Активы на 01.01.2019,

млрд. руб.

Доля вактивах банковского сектора РФ,%

Оздоровление банковского сектора: оценки и перспективы

Оценивая ситуацию в банковском секторе Российской Федерации, эксперты АКРА характеризуют ее как в целом стабильную. Несмотря на достаточно низкие темпы экономического развития, которые создают дополнительные ограничения потенциала банков как по наращиванию объема активов, так и чистой прибыли, в свою очередь, они позволяют кредитным организациям сохранять устойчивые позиции по капиталу и показателям ликвидности [1].

Общей тенденцией развития данной отрасли можно назвать увеличение роли крупных банков, таких как Сбербанк, ВТБ, Газпромбанк, Альфа-Банк и Россельхозбанк. Более малые кредитные организации сталкиваются с проблемой дефицита качественных заемщиков, а также с растущими регуляторными требованиями.

Материал и методы исследования

Базой для проведенного исследования послужили основные статистические данные последних лет, которые характеризуют экономическое функционирование банковского сектора и представленные в открытом доступе на сайте Центрального банка РФ.

Методы исследования: сравнительный, аналитический и системный анализ.

Целью данного исследования является проведение статистического анализа банковского сектора РФ и оценка уровня концентрации для выявления приоритетных направлений роста в современных условиях развития экономики страны.

Результаты исследования и их обсуждение

В 2018 г. и 2019 г. Банк России продолжил реализацию стратегии по оздоровлению банковского сектора. За прошедший год отозваны лицензии у 60 банков и 28 банков лишились лицензии уже 2019 году, доля в активах банковского сектора составила менее 1 % и была ниже значений предыдущих лет. Это косвенно свидетельствует о том, что процесс очищения банковской системы близится к завершению и слабые игроки не оказывают значимого влияния на эффективность банковского сектора в целом. Приоритетной среднесрочной стратегией Банк России – усиление уровня конкуренции в банковском секторе.

На протяжении последних лет в стране заметна тенденция постоянного снижения количества банковских организаций, которая представлена на рисунке 1.

За анализируемый период количество действующих кредитных организаций уменьшилось на 574 и в 2019 г. составило 484 банка. Согласно мнению экспертов в ближайшем будущем на территории РФ будет функционировать не более 200-250 кредитных организаций.

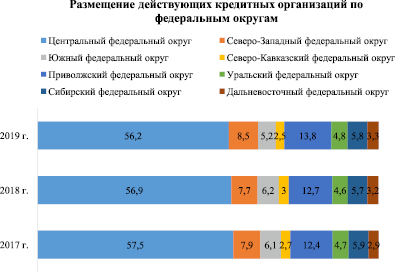

На рисунке 2 представлено размещение действующих банков в территориальном разрезе.

Наибольшая доля кредитных организаций приходится на Центральный федеральный округ. В 2019 г. число банков в нем составило 272, из которых 245 приходилось на Москву и Московскую область. Уменьшение количества кредитных организаций за 2017-2019 гг. произошло в Центральном, Южном, Северо-Кавказском и Сибирском федеральных округах.

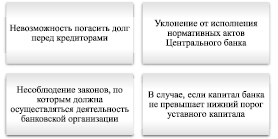

Массовое сокращение кредитных организаций началось еще в 2001 году. Основным фактором для закрытия банков послужила потеря лицензии коммерческой кредитной организации, причины которой представлены на рисунке 3.

Несмотря на уменьшение количества кредитных организаций это положительно повлияло на банковский сектор РФ. У общества формируется уверенность в стабильности действующей системы, так как на рынке остаются только те банки, которые могут выполнять свои обязательства перед кредиторами и вкладчиками.

Далее рассмотрим основные показатели развития банковской системы РФ, представленные в таблице 1.

Экономическая значимость банковского сектора России заметно повысилась за последние двадцать лет и сейчас он играет особую роль в системе финансового посредничества.

С 2015 г. по 2019 г. активы банковской системы увеличились на 121,2 %, банковский капитал – на 129,5 %, объем кредитов нефинансовым организациям и физическим лицам увеличился на 118,1 %, их доля в ВВП в 2019 г. составила 46,6 %. Удельный вес активов в ВВП уменьшился с 98,0 % до 90,8 %.

Рис. 1. Динамика количества банков в РФ на начало года в период с 2010 по 2019 гг. [2]

Рис. 2. Размещение действующих кредитных организаций по федеральным округам, в %

Рис. 3. Причины утраты лицензии коммерческой организации

Показатели развития банковской системы России [3]

Индекс здоровья банковского сектора на 1 октября 2019 года

По итогам III квартала 2019 года индекс здоровья банковского сектора продолжает стагнировать. На 01.10.2019 его значение составило 89,1%, что соответствует 45 дефолтам кредитных организаций, ожидаемым на горизонте 4 кварталов. Отсутствие тенденции к росту индекса связано с замедлением расчистки банковского сектора в 2019 году при сохранении высокой доли проблемных игроков среди действующих кредитных организаций. По прогнозу Агентства накопленные проблемы приведут к ускорению темпов отзыва лицензий в конце 2019 – начале 2020 года.

На 01.01.2019 значение Индекса составляло 89,4%, что соответствовало 46 дефолтам, ожидаемым до конца 2019 года. Фактически с начала года были отозваны лицензии у 23 кредитных организаций, еще ряд игроков прекратил самостоятельную деятельность в результате реорганизации в форме присоединения, а также вследствие аннулирования лицензий при уходе с рынка. В начале года Индекс продолжил снижение, во II квартале незначительно укрепился и затем снизился на 0,2 п.п. по итогам III квартала 2019 года. Несмотря на отставание фактического числа отозванных лицензий от прогноза, Агентство не пересматривает соответствие вероятностей дефолта рейтингам банков, определяющее ожидаемую дефолтность. Предположение об ускорении расчистки сектора от нестабильных игроков к концу года начинает оправдываться. Так после прошедшего без крайних регулятивных мер октября только за первую половину ноября были отозваны лицензии у 3 кредитных организаций.

Агентство по-прежнему не ожидает значительной в масштабах сектора миграции кредитных организаций с низкой оценкой кредитоспособности в более высокие уровни рейтинга, то есть улучшения их финансового состояния в среднесрочной перспективе. Часть дефолтов, которые ожидались в 2019 году, будет отложена на 2020 год, только по завершении которого вероятен рост Индекса. При этом отчасти укрепление Индекса будет сдерживаться продолжающимся снижением его расчетной базы в ходе консолидации сектора при поглощении крупными банками меньших по размеру кредитных организаций. Наиболее перспективными объектами для поглощений выступают устойчивые региональные банки с приемлемыми оценками кредитоспособности. Проблемные же игроки продолжают функционировать в качестве самостоятельных единиц, и консолидация пока не способствует улучшению здоровья сектора.

По итогам последних четырех завершившихся кварталов 20% кредитных организаций продемонстрировали отрицательный финансовый результат. С начала 2019 года доля убыточных банков остается практически неизменной. Примечательно, что при расчете финансового результата без динамики резервов на возможные потери доля убыточных игроков снижается лишь на 5 п.п. С учетом положительной процентной маржи у подавляющего большинства банков это говорит о неокупаемости бизнес-моделей значительного числа кредитных организаций. Генерируемые ими чистые доходы не покрывают расходы на обеспечение деятельности, что не позволило бы им получить прибыль даже при отсутствии потерь от реализации кредитного риска. Убыточность выступает причиной продолжающейся потери капитала и повышает чувствительность банков к непредвиденным стрессам от обесценения активов. Повышению эффективности и выходу на положительный финансовый результат зачастую препятствует дефицит устойчивого фондирования. Так за прошедшие 4 квартала 39% банков испытали чистый отток средств населения, 46% – отток средств предприятий. Волатильная ресурсная база небольших кредитных организаций, в которой преобладают краткосрочные источники фондирования, не позволяет им конвертировать запас ликвидности в приносящие процентный доход активы и ухудшает перспективы финансового оздоровления.

Прогноз Агентства относительно числа дефолтов на горизонте года основан на сопоставлении каждому банку вероятности дефолта на основе частоты дефолтов, исторически характерной для уровня рейтинга, который фактически присвоен банку или оценен как наиболее вероятный. На графике представлено составленное таким образом распределение действующих кредитных организаций по уровням рейтинга на 01.10.2019.

Индекс здоровья банковского сектора отражает мнение Агентства о доле банков, которые не допустят дефолт в течение ближайших 12 месяцев. Чтобы вычислить Индекс, Агентство относит каждый банк к одному из уровней рейтинга по шкале «Эксперт РА»: для клиентов Агентства используются их рейтинги, для остальных – оценка рейтинга по специально разработанной методике. Хотя эта методика использует только те показатели из методологии присвоения рейтингов кредитоспособности банкам «Эксперт РА», которые могут быть оценены по публичной отчетности и иным публичным данным, она достаточно точно определяет уровень рейтинга, который «Эксперт РА» присвоил бы конкретному банку при возможности полноценного применения рейтинговой методологии. Далее для каждого из уровней рейтинга Агентство определяет вероятность дефолта, исходя из исторической дефолтности банков, имевших рейтинг от «Эксперт РА», с поправкой на прогноз Агентства относительно регулятивных и макроэкономических условий. Индекс рассчитывается как 1 – ED/N, где ED– математическое ожидание количества дефолтов на горизонте года с отчетной даты, N– количество банков, для которых оценена годовая вероятность дефолта на отчетную дату. Расчетная база Индекса может изменяться под воздействием ряда факторов, в числе которых: отзыв лицензий кредитных организаций, аннулирование лицензий (в том числе в результате слияний и поглощений), регистрация новых кредитных организаций, публикация кредитными организациями, по которым ранее наблюдался дефицит информации, всех необходимых для их оценки данных или, наоборот, изменения в порядке публикации кредитными организациями информации, приводящие к дефициту данных для осуществления оценки отдельных игроков. Несмотря на разнородность факторов, влияющих на расчетную базу Индекса, все они так или иначе характеризуют состояние банковского сектора (не только частоту дефолтов, но и информационную прозрачность сектора, процесс его консолидации и другие аспекты).

Перспективы «финансового оздоровления»: Банковской чистке не видно конца

Недавний отзыв лицензий у трех российских банков, входивших в первую сотню по стране по размеру активов, стал новым сигналом для финансового рынка, что «неприкасаемых» банков для руководства ЦБ РФ не существует. За единственным исключением — крупных госбанков, которые отлично зарабатывают на постоянном уходе с рынка частных кредитных организаций. По оценке ведущих экспертов российской банковской отрасли, чистка ее рядов продолжится с прежней интенсивностью — под дамокловым мечом ЦБ сейчас находятся десятки российских банков.

Когда закончатся банки?

С момента назначения председателем ЦБ РФ Эльвиры Набиуллиной (24 июня 2013 года) лицензий, по данным портала «Банки.ру», лишились уже 326 российских банков, в том числе заметное количество банков из первой сотни по размеру активов (помимо недавних потерь — Военно-промышленного банка, Росинтербанка и Финпромбанка, это Внешпромбанк, «Российский кредит», Судостроительный банк, Мастер-Банк). Средняя скорость отзыва лицензий при Набиуллиной составляет на данный момент порядка 8,4 банка в месяц. За 11 лет и три месяца работы ее предшественника Сергея Игнатьева потери в банковской системе составили всего 488 единиц, а средняя скорость отзыва лицензий — 1,8 банка в месяц.

В настоящее время, по информации «Банки.ру», в России остался всего 601 банк и еще 40 небанковских кредитных организации (НКО). Несложно подсчитать, что при сохранении нынешних темпов чистки рынка всего через шесть лет банки в России могут кончиться вообще. Разумеется, такой вариант развития событий абсолютно исключен, но в том, что кампания ЦБ по отзыву лицензий будет продолжена, не сомневается никто из аналитиков, предоставивших комментарии для этой статьи. Вопрос лишь в том, сколько банков останется в итоге.

Павел Самиев, управляющий партнер Национального агентства финансовых исследований (НАФИ), отмечает, что вопрос о перспективах дальнейшего сокращения рынка сводится к двум обстоятельствам. Во-первых, среди российских банков много небольших региональных игроков, которые сейчас вынуждены решать вопросы выживания на высококонкурентном финансовом рынке, где повышаются издержки и становится все более важен эффект масштаба. Чаще всего такие банки находятся в зоне риска не из-за того, что ведут рискованную политику или занимаются выводом активов, а просто потому, что они могут оказаться неконкурентоспособными в сравнении с крупными сетевыми игроками. В такой ситуации сейчас находятся десятки банков.

С другой стороны, продолжается процесс очистки рынка от недобросовестных игроков. «Эти тренды развиваются параллельно, иногда между ними возникают пересечения, но в целом они приводят к уменьшению числа банков. Поэтому в перспективе банков в России будет еще меньше, хотя не очень корректно прогнозировать, насколько меньше», — говорит Павел Самиев.

Руководитель проектов аналитического центра «Эксперт Урал» Сергей Селянин считает, что все ныне действующие в России кредитные организации можно разделить на три группы, каждая из которых имеет разные перспективы на рынке. Первая группа — «банки с большой буквы», крупные федеральные структуры, которые сейчас переживают непростой период, но их проблемы носят временный характер и влияют только на текущую доходность. Вторая группа — банки, вынужденные вести борьбу за существование в затянувшемся кризисе. Их будущее зависит от улучшение макроэкономической ситуации: чем дольше этого не происходит, тем меньше у них перспектив.

Наконец, третья группа — это не банки, а «фантомы» с «нарисованной» отчетностью, хотя формально эти организации могут иметь четвертьвековую историю. «В лучшем случае они создавались для привлечения денег в бизнес своих владельцев — непрозрачный и неспособный кредитоваться в нормальных банках, в худшем случае их строили как финансовые пирамиды», — отмечает Селянин. Как правило, сразу после отзыва лицензий у таких банков обнаруживаются громадные «дыры» в их балансе. Особенно много таких случаев на Северном Кавказе, который в ходе последней чистки оказался в зоне особого внимания ЦБ. За последние четыре года лицензий лишились большинство банков Дагестана и Северной Осетии, и в значительном количестве случаев в этих организациях выявлялись многомиллионные махинации. Но, несмотря на активность ЦБ, подобные структуры еще продолжают действовать, причем по всей России.

По оценке Сергея Селянина, процесс чистки рядов банковской системы еще далек от завершения: в ближайшие год-два с рынка уйдут порядка 30% из действующих сегодня банков — иными словами, еще около сотни кредитных организаций. Наиболее проблемная группа, по мнению Селянина, — это московские банки из второй и третьей сотни в федеральном списке по размеру активов.

Зеркало реального сектора

Еще более радикальные прогнозы дает профессор НИУ ВШЭ Дмитрий Евстафьев, полагающий, что начало активной «зачистки» первой сотни российских банков — это принципиально новый этап в реформе банковской системы. «Это уже не „помойки“ второй-третьей сотни — это банки, хорошо вписанные в „систему“. То есть речь идет фактически о неких превентивных действиях ЦБ по купированию уже системных кризисных процессов в банковской системе, — считает эксперт. — Этот кризис логичен и отражает начавшийся даже до кризиса 2008 года процесс замыкания банковской системы на себя и ее отрыва от промышленности и реальной экономики. Пока в стране экономический рост обеспечивался за счет нефтегазовой ренты, это было терпимо, но теперь, когда речь идет о промышленном развитии России, неспособность банковской системы — в целом, а не отдельных банков — к активной инвестиционной деятельности становится опасной».

По мнению Дмитрия Евстафьева, главное нынешнее направление реструктуризации банковской системы — это не столько первая сотня, сколько «средние» банки, занимающие от 30 до 140−150 места в федеральном рейтинге по объемам капитала. «Очевидно, что речь будет идти об общем сокращении их числа — по масштабам российской экономики ей просто не нужно более 30 средних банков. Кроме того, будет стоять вопрос о придании средним банкам отраслевой или региональной направленности», — предполагает эксперт из ВШЭ.

Недавний отзыв лицензий у трех банков из топ-100 — это как раз история про то, к чему приводит отрыв от реальности: крах Военно-промышленного банка, Росинтербанка и Финпромбанка стал следствием недооценки рисков. «Все эти банки вели достаточно агрессивную политику в части привлечения средств и гиперактивными темпами наращивали кредитный портфель, качество которого вызывало определенные опасения у аналитиков. Относительно будущего этих банков в профессиональном сообществе было много слухов и предположений, которые подтвердились», — говорит Павел Самиев. Правда, по его мнению, после ряда громких отзывов лицензий первая сотня стала гораздо более консервативна: других очевидных претендентов на отзыв лицензии в первой сотне пока нет, хотя быстрорастущие банки там по-прежнему присутствуют. Некоторые аналитики говорят о ряде банков из топ-100 с не очень высокой финансовой устойчивостью, но таких игроков не очень много.

По словам Самиева, сейчас основной фактор риска для многих банков — это серьезный рост просрочки в корпоративном секторе, причем к данным, официально декларируемым банками по стандарту РСБУ, нужно еще добавлять вынужденные докапитализации портфеля, перекредитовку и другие факторы, которые увеличивают реальные объемы просрочки. Если суммировать эти факторы, то объем проблемных кредитов в корпоративном секторе приближается к 20%.

«Это не критично для системы в целом (в 2009 году показатели были выше), но все равно много и тяжело для предприятий, — комментирует эксперт. — Если такая ситуация продлится короткий период, а дальше начнется улучшение финансового состояния заемщиков, тогда проблема высокой просрочки может, в принципе, рассосаться сама по себе. В противном же случае объем плохих долгов будет накапливаться как снежный ком и привести к критичным последствиям для банков. Сейчас актуальные два главных вопроса: смогут ли нынешние „плохие“ заемщики перестать быть таковыми, скажем, через год? И не станут ли нынешние „хорошие“ заемщики, способные брать новые кредиты, „плохими“, если в экономике продолжится стагнация и планы предприятий по росту бизнеса не оправдаются?»

«Главная проблема банковской системы — отсутствие роста, — добавляет Сергей Селянин. — Рост активов был бы способен размыть „плохие“ кредиты, но кредитование буксует — высоки риски, низкая инвестиционная активность. Не растут и обязательства — нет денег. Кризис как шел, так и идет, а все проблемы у банков в скрытом виде были и до кризиса. В попытках удержаться на плаву многие начинают привлекать вклады по высоким ставкам — результат этого известен».

Кто заработал на банковской чистке?

Одним из следствий резкого количественного сокращения банков за последние три года стало усиление крупнейших игроков — классический сценарий концентрации на любом рынке. В первом полугодии прибыль российских кредитных организаций выросла в семь раз к тому же периоду прошлого года (360 против 51 млрд рублей), что ЦБ объяснил «сбалансированной процентной политикой и стабилизацией качества кредитного портфеля банков». Некоторое время назад это сообщение с оптимизмом процитировали многие СМИ, однако даже поверхностный анализ того, как распределилась прибыль банков, показывает, что самые жирные куски этого «пирога» достались единичным игрокам — прежде всего крупным госбанкам.

Больше половины совокупной чистой прибыли банков за первое полугодие — 184,3 млрд рублей, по данным «Банки.ру» — досталось Сбербанку, который годом ранее имел чистую прибыль «всего» 59,5 млрд рублей. В хороший «плюс» за этот период вышли и два банка Группы ВТБ — ВТБ Банк Москвы (25,2 млрд рублей против 556 млн годом ранее) и ВТБ24 (8,4 млрд рублей против убытка 11 млрд за шесть месяцев прошлого года). В сегменте же частных банков ситуация отнюдь не располагает к оптимизму: по подсчетам Сергея Селянина, у 56% банков с начала года либо сократилась прибыль, либо увеличились убытки, а доля убыточных банков в целом по стране выросла с 24 до 35%.

О том, что нынешняя ситуация на финансовом рынке играет на руку крупным госбанкам, свидетельствует и статистика привлечения вкладов населения, роль которых заметно повысилась в формирования ресурсной базы банков, как сказано в отчете ЦБ за июль. В лидерах привлечения средств граждан в абсолютном выражении — Сбербанк, который только за июль пополнил депозитный портфель на 145 млрд рублей, ВТБ24, Газпромбанк, ВТБ. Как известно, ставки по вкладам в госбанках чаще всего существенно ниже, чем в коммерческих банках (6−8% годовых), но население предпочитает нести деньги именно туда на фоне регулярных новостей об отзывах лицензий. К такому же решению склоняются и коммерческие организации во избежание проблем с извлечением своих средств из банков в случае отзыва лицензии. А в ситуации сохранения ключевой ставки ЦБ на высоком уровне (10%) у госбанков возникает прекрасная возможность зарабатывать на приличной разнице между смехотворно низкими ставками депозитов и откровенно грабительскими процентами по кредитам. Отсюда, собственно, и миллиардные прибыли госбанков.

«Дамоклов меч ЦБ не повышает уверенность банков в завтрашнем дне, — характеризует ситуацию на рынке кандидат экономических наук, старший сотрудник Института проблем рынка РАН Михаил Чернышов. — Вкладчики, а, особенно незащищенные клиенты-юридические лица, стараются покинуть „корабль, который может дать течь“, а это значит, что ресурсы и устойчивость банков снижаются. Таким образом, водоворот банковской чистки будет неуклонно собирать свою жатву: государственные банки продолжат получать сверхприбыли, а все остальные находятся на разном расстоянии от центра „воронки“». По оценке эксперта, агония большинства частных российских банков продлится еще два-три года.

При этом Михаил Чернышов обращает внимание на то, что чистка банковских рядов обходится государству крайне дорогой ценой. По оценке аналитиков международного рейтингового агентства Fitch, российские власти в 2013—2015 годах потратили на поддержку и чистку банковского сектора 3,36 млрд рублей. Около половины этой суммы ушла на рекапитализацию работающих банков, вторая половина — на спасение обанкротившихся банков и выплаты их вкладчикам. С точки зрения источников финансирования, на три четверти данные расходы были обеспечены средствами Агентства по страхованию вкладов (АСВ) и еще на четверть (880 млрд рублей) — капиталом от других государственных структур, в основном из Фонда национального благосостояния.

«К сожалению, руководство страны поддерживает курс ЦБ на зачистку банковского сектора, и единственным сдерживающим элементом можно назвать ограниченность финансовых ресурсов АСВ и государства. Если их будет больше, то и ЦБ будет жестче относиться к банкам из зоны риска, но если возникнет ситуация „денег нет“, то они еще какое-то время продержатся на плаву», — считает Михаил Чернышов, не раз акцентировавший, что в отношении банков, лишившихся лицензии, использовались знакомые принципы избирательного правосудия: вместо какой-либо антикризисной программы поддержки банковского сектора ЦБ произвольно решает, кого карать, а кого миловать. Об этом же говорит и Сергей Селянин: «Политика ЦБ по отношению к банкам не вполне ясна — проверки должны были выявить критические проблемы практически в любом банке, лишившемся лицензии, еще за год до того, как это произошло. Видимо, здесь присутствуют коррупционная и политическая составляющие».

Оздоровление российского банковского сектора не обойдется без вливаний от государства

Анализ достаточности капитала российских банков

- Потенциал оздоровления банковского сектора ограничен. Невысокие темпы роста буфера абсорбции убытков (с 5,3% в 2017-м до 5,8% к 2022 году) ограничивают возможности банков в работе над качеством активов в ближайшие 3–5 лет. Вместе с тем значительное очищение сектора от проблемных активов уже осуществлено в прошлом году вынужденными интервенциями Банка России через ФКБС. При этом опыт 2014–2016 годов заставил банки ужесточить подходы к оценке заемщиков и, таким образом, превентивно сократить возникновение потерь в будущем.

- Концентрация высокорискованных активов в балансах банков размывается. Растущий структурный профицит ликвидности, наблюдаемый в секторе с конца 2017 года, на фоне ожидаемого АКРА слабого экономического роста (1,5–1,7% на горизонте до конца 2021 года), скорее всего, продолжит вынуждать банки аллоцировать свободные ресурсы в низкорискованные активы 1 . Это послужит одним из основных факторов роста достаточности капитала, несмотря на ожидаемое снижение рентабельности банков (ROAA — около 1%, ROAE — не более 10%).

- Масштабные убытки по кредитам компенсируются внешними вливаниями. Колоссальное дорезервирование по проблемным активам в результате санации крупнейших банков в 2017 году, отрицательно повлиявшее на финансовый результат сектора (убыток сектора по МСФО составил 300 млрд руб., в связи с чем уровень генерации капитала вновь вернулся в критическую зону (-86 б. п.)), на горизонте двух лет продолжит оказывать негативный, хотя и не столь ощутимый эффект. До 2021 года коэффициент усредненной генерации капитала (КУГК) в целом по системе будет находиться на низком уровне — в среднем 70 б. п., а достаточность основного капитала по МСФО (Tier-1) не превысит 11,4%. Это объясняется также малым количеством банков, стабильно генерирующих капитал, и указывает на объективную потребность в дальнейшей поддержке от государства для покрытия убытков по оставшимся проблемным активам.

- Ужесточение регулирования и борьба за клиента снижают интерес собственников к банковскому бизнесу. Необходимость поддержания капитала на уровне, позволяющем выполнить требования регулятора в части досоздания резервов по проблемным активам, обусловила падение доли дивидендных выплат в финансовом результате прибыльных банков (без учета Сбербанка) с 81–84% в 2015–2016 годах до 56% в 2017-м. Доминирование госбанков и низкий экономический потенциал также снижают инвестиционный интерес к банковскому бизнесу.

1 Согласно данным ЦБ РФ, за последние пять лет отношение активов, взвешенных по уровню кредитного риска, к совокупным активам снизилось почти в два раза, до 28,3%.

Способность банковского сектора к самостоятельной генерации капитала отсутствует

КУГК — коэффициент усредненной генерации капитала. Рассчитывается для каждого периода как отношение финансового результата, скорректированного на полученную безвозмездную финансовую помощь, отраженную в отчете о прибылях и убытках, разовые доходы, дивидендные выплаты и чистый объем выкупленных собственных акций, к взвешенным по риску активам (RWA). Далее определяется среднее значение индикатора за последние пять лет (подробнее см. Методологию присвоения кредитных рейтингов банкам и банковским группам по национальной шкале для Российской Федерации).

Согласно методологии АКРА, достаточность капитала — один из определяющих факторов кредитного рейтинга банка. В процессе оценки достаточности капитала производится расчет коэффициента усредненной генерации капитала (КУГК), который свидетельствует о собственной способности банков наращивать капитал. Ввиду высокой волатильности операционной среды в российском банковском секторе исторический горизонт, на котором рассчитывается индикатор, составляет пять лет.

По итогам 2017 года средневзвешенное значение генерации капитала по крупнейшим российским банкам 2 резко снизилось, с 76 б. п. до -86 б. п., перейдя из удовлетворительной зоны в критическую (с 89 б. п. до 20 б. п. по банкам с рейтингом АКРА). Основная причина — признание убытков (1,45 трлн руб.) крупнейшими банками, находящимися на санации в ФКБС. Выявление значительного объема проблемных активов и дорезервирование по ним привели к образованию в секторе убытка (около 300 млрд руб. по МСФО). В результате КУГК, рассчитанный за период с 2013 по 2017 год, снизился в целом по системе с 55 б. п. до 7 б. п. (с 64 б. п. до 42 б. п. для банков с рейтингом АКРА).

Рисунок 1. Динамика генерации капитала в период с 2013 по 2017 год

Без учета корректировок АКРА (то есть до осуществления банками дивидендных выплат и операций с собственными акциями, вклад которых в 2017 году был сопоставим) средняя генерация капитала за последние пять лет составила 42 б. п. (против 7 б. п. с учетом корректировок). Это указывает на достаточно скромные возможности банковского сектора самостоятельно наращивать активные операции без потери финансовой устойчивости.

2 Активы которых (без учета Банка НКЦ ввиду специфики его деятельности) составляли 89% от совокупных активов банковской системы по состоянию на 31.12.2017.

Вместе с тем доля дивидендных выплат в финансовом результате прибыльных банков снизилась с 81–84% в 2015–2016 годах до 56% в 2017-м (без учета Сбербанка, доля которого в совокупных дивидендных выплатах сектора составила около 45%). Данная тенденция может свидетельствовать о вынужденном (временном) отказе акционеров от дивидендов в целях поддержания капитала на уровне, позволяющем выполнить требования регулятора в части досоздания резервов по проблемным активам. Кроме того, переход с начала 2018 года на МСФО 9 дополнительно требует от сектора наличия сравнительно большего буфера капитала.

Доля банков, стабильно генерирующих капитал (то есть генерация которых в течение последних трех лет была «адекватной» или «сильной»), — 21% всех исследуемых кредитных организаций (формируют 36% активов сектора). При этом 62,5% рассматриваемых банков (формируют 46% активов сектора) в течение последних трех лет хотя бы один раз находились в критической зоне (генерация капитала на уровне менее 0 б. п.). Это свидетельствует о нестабильности операционной эффективности деятельности банков и указывает на потребность сектора во внешних вливаниях. Однако, по мнению АКРА, инвестиционный интерес собственников к банковскому бизнесу продолжает падать, тогда как роль и поддержка государства, напротив, усиливаются.

Рисунок 2. Оценки КУГК по группам банков в среднем за период с 2013 по 2017 год

Российский банковский сектор продолжит буксовать на протяжении еще 3–5 лет

Комплексный прогноз развития банковского сектора представлен в аналитическом материале АКРА «Ужесточение операционной среды не позволит российским банкам нарастить чистую прибыль» от 26 февраля 2018 года.

Согласно прогнозу АКРА, средневзвешенное значение КУГК по банковской системе на горизонте до конца 2021 года не превысит 40 б. п., что означает преобладание «слабой» оценки этого показателя для большинства российских кредитных организаций и свидетельствует о том, что сектор продолжит буксовать в течение еще 3–5 лет. Такое ожидание основывается в том числе на следующих предпосылках:

– досоздание резервов по проблемным активам, которые все еще сохраняются на балансе российских банков (по оценкам АКРА, в период с 2018 по 2019 год необходимые резервы составят не менее 500 млрд руб.);

– применение повышающих коэффициентов по отдельным банковским операциям, а также переход кредитных организаций с начала 2018 года на МСФО 9;

– реализация отложенных кредитных рисков в ряде отраслей (преимущественно в отрасли строительства и недвижимости);

– ухудшение финансового состояния крупнейших компаний-заемщиков в результате возможного ужесточения санкций со стороны западных стран;

– снижение чистой процентной маржи (по прогнозу АКРА, с 4% в 2017-м до 3,3% в 2021-м) на фоне планомерного снижения процентных ставок;

– слабый спрос на кредитные ресурсы, сопряженный с ожидаемым вялым экономическим ростом в стране (1,5–1,7% на горизонте до 2021 года включительно), и вынужденная аллокация свободных средств в низкодоходные активы ввиду структурного профицита ликвидности;

– недостаточное развитие комиссионного (безрискового) бизнеса;

– дивидендные выплаты, несмотря на их умеренную (около 40%) долю в финансовом результате.

Рисунок 3. Прогноз КУГК по банковской системе (б. п.)

Вместе с тем в прогнозном периоде до конца 2021 года основной вклад в показатели прибыльности и генерации капитала сектора по-прежнему будут вносить крупнейшие банки с государственным участием в капитале (преимущественно локомотив банковского сектора — Сбербанк), а также ряд крупных частных игроков и дочерних иностранных банков с высоким уровнем кредитоспособности (то есть с рейтингом АКРА категории «А» и выше).

Проблемы российских банков останутся на плечах государства

Буфер абсорбции убытков — величина (объем) снижения основного капитала банка, при которой его достаточность достигает минимально допустимого регулятивного уровня (для оценки достаточности капитала по МСФО принимается равным 6%).

Запоздалое выявление в 2017 году гигантских дыр в капитале крупнейших кредитных организаций могло бы стать шоком для российского банковского сектора. Однако предоставленная Банком России поддержка (около 1,5 трлн руб.) на цели доформирования резервов по проблемным активам, оказавшимся в периметре ФКБС, способствовала сохранению достаточности капитала сектора на приемлемом уровне (Tier–1 на 31.12.2017 составил 11% против 11,5% на 31.12.2016).

Вместе с тем указанные выше факторы «слабой» генерации капитала (в ближайшие пять лет КУГК в целом по системе будет находиться на низком уровне — в среднем 70 б. п.) продолжат сдерживать рост капитализации. Согласно прогнозу АКРА, достаточность основного капитала банковского сектора (Tier–1 по МСФО) не превысит 11,4% к концу 2021 года. При этом уровень регулятивной достаточности (Н1.2) будет находиться в диапазоне 8,5–8,9% (в том числе за счет более консервативного подхода к расчету взвешенных по риску активов относительно базельских требований) при минимально требуемом регулятором уровне 6% (без учета надбавок).

При условии сохранения дивидендной стратегии собственников и отсутствия вливаний нового капитала (за исключением докапитализации санируемых банков) в ближайшие пять лет буфер абсорбции убытков по Tier-1 CAR в целом по сектору вырастет с 3,6 трлн до 4,9 трлн руб. (или с 5,3 до 5,8% взвешенных по риску активов). При этом АКРА не рассматривает сценарий значительной либерализации банками аппетита к риску на горизонте до конца 2021 года, несмотря на наличие в секторе структурного профицита ликвидности и падающей рентабельности деятельности.

Рисунок 4. Достаточность капитала в прогнозном периоде

Поскольку самостоятельное «излечение» среднего российского банка в ближайшей перспективе невозможно, сектору вновь потребуется поддержка извне. На фоне снижения инвестиционного интереса к банковскому бизнесу основным источником финансовой помощи становится государство.

Ирина Носова

Директор, группа рейтингов финансовых институтов

+7 (495) 139 04 81

irina.nosova@acra-ratings.ru

Наталья Порохова

Старший директор, руководитель группы суверенных рейтингов и прогнозирования

+7 (495) 139 04 90

natalia.porokhova@acra-ratings.ru

Контакты для СМИ

Алексей Чурилов

Менеджер по внешним коммуникациям

+7 (495) 139 04 80, доб. 169

media@acra-ratings.ru

Аналитическое Кредитное Рейтинговое Агентство

Аналитическое Кредитное Рейтинговое Агентство (Акционерное общество), АКРА (АО)

Москва, Садовническая набережная, д. 75

Аналитическое Кредитное Рейтинговое Агентство (АКРА) создано в 2015 году. Акционерами АКРА являются 27 крупнейших компаний России, представляющие финансовый и корпоративный сектора, а уставный капитал составляет более 3 млрд руб. Основная задача АКРА — предоставление качественного рейтингового продукта пользователям российского рейтингового рынка. Методологии и внутренние документы АКРА разрабатываются в соответствии с требованиями российского законодательства и с учетом лучших мировых практик в рейтинговой деятельности.

Представленная информация, включая, помимо прочего, кредитные и некредитные рейтинги, факторы рейтинговой оценки, подробные результаты кредитного анализа, методологии, модели, прогнозы, аналитические обзоры и материалы и иную информацию, размещенную на сайте АКРА (далее — Информация), а также программное обеспечение сайта и иные приложения предназначены для использования исключительно в ознакомительных целях. Настоящая Информация не может модифицироваться, воспроизводиться, распространяться любым способом и в любой форме ни полностью, ни частично в рекламных материалах, в рамках мероприятий по связям с общественностью, в сводках новостей, в коммерческих материалах или отчетах без предварительного письменного согласия со стороны АКРА и ссылки на источник. Использование Информации в нарушение указанных требований и в незаконных целях запрещено.

Кредитные рейтинги АКРА отражают мнение АКРА относительно способности рейтингуемого лица исполнять принятые на себя финансовые обязательства или относительно кредитного риска отдельных финансовых обязательств и инструментов рейтингуемого лица на момент опубликования соответствующей Информации.

Некредитные рейтинги АКРА отражают мнение АКРА о некоторых некредитных рисках, принимаемых на себя заинтересованными лицами при взаимодействии с рейтингуемым лицом.

Присваиваемые кредитные и некредитные рейтинги отражают всю относящуюся к рейтингуемому лицу и находящуюся в распоряжении АКРА существенную информацию (включая информацию, полученную от третьих лиц), качество и достоверность которой АКРА сочло надлежащими. АКРА не несет ответственности за достоверность информации, предоставленной клиентами или связанными третьими сторонами. АКРА не осуществляет аудита или иной проверки представленных данных и не несет ответственности за их точность и полноту. АКРА проводит рейтинговый анализ представленной клиентами информации с использованием собственных методологий. Тексты утвержденных методологий доступны на сайте АКРА по адресу: www.acra-ratings.ru/criteria.

Единственным источником, отражающим актуальную Информацию, в том числе о кредитных и некредитных рейтингах, присваиваемых АКРА, является официальный интернет-сайт АКРА — www.acra-ratings.ru. Информация представляется на условии «как есть».

Информация должна рассматриваться пользователями исключительно как мнение АКРА и не является советом, рекомендацией, предложением покупать, держать или продавать ценные бумаги или любые финансовые инструменты, офертой или рекламой.

АКРА, его работники, а также аффилированные с АКРА лица (далее — Стороны АКРА) не предоставляют никакой выраженной в какой-либо форме или каким-либо образом непосредственной или подразумеваемой гарантии в отношении точности, своевременности, полноты или пригодности Информации для принятия инвестиционных или каких-либо иных решений. АКРА не выполняет функции фидуциария, аудитора, инвестиционного или финансового консультанта. Информация должна расцениваться исключительно как один из факторов, влияющих на инвестиционное или иное бизнес-решение, принимаемое любым лицом, использующим ее. Каждому из таких лиц необходимо провести собственное исследование и дать собственную оценку участнику финансового рынка, а также эмитенту и его долговым обязательствам, которые могут рассматриваться в качестве объекта покупки, продажи или владения. Пользователи Информации должны принимать решения самостоятельно, привлекая собственных независимых консультантов, если сочтут это необходимым.

Стороны АКРА не несут ответственности за любые действия, совершенные пользователями на основе данной Информации. Стороны АКРА ни при каких обстоятельствах не несут ответственности за любые прямые, косвенные или случайные убытки и издержки, возникшие у пользователей в связи с интерпретациями, выводами, рекомендациями и иными действиями третьих лиц, прямо или косвенно связанными с такой информацией.

Информация, предоставляемая АКРА, актуальна на дату подготовки и опубликования материалов и может изменяться АКРА в дальнейшем. АКРА не обязано обновлять, изменять или дополнять Информацию или уведомлять кого-либо об этом, если это не было зафиксировано отдельно в письменном соглашении или не требуется в соответствии с законодательством Российской Федерации.

АКРА не оказывает консультационных услуг. АКРА может оказывать дополнительные услуги, если это не создает конфликта интересов с рейтинговой деятельностью.

АКРА и его работники предпринимают все разумные меры для защиты всей имеющейся в их распоряжении конфиденциальной и/или иной существенной непубличной информации от мошеннических действий, кражи, неправомерного использования или непреднамеренного раскрытия. АКРА обеспечивает защиту конфиденциальной информации, полученной в процессе деятельности, в соответствии с требованиями законодательства Российской Федерации.

Оздоровление банковского сектора: оценки и перспективы

Банковская система является неотъемлемой частью экономики страны. Банки призваны выполнять важную роль в стимулировании развития отечественного производства, обращения и потребления материальных и нематериальных благ. От уровня развития и стабильности банковской системы зависит устойчивость всего национального хозяйства в целом.

Банковский сектор России за последние несколько лет потерял большое число финансовых организаций и потерпел значительные убытки. Этому поспособствовали не только внутренние проблемы страны, но и внешние угрозы. Огромный масштаб закрытия банков пришелся на 2015 г., однако еще больший пик закрытия предполагается в обозримой перспективе. За текущий 2017 г. по состоянию на 21.08.2017 г. Центральный Банк лишил лицензии 38 организаций, занимающихся банковской деятельностью.

Причины лишения лицензий коммерческих банков:

– неиспользование законодательных актов, регулирующих деятельность коммерческих банков;

– сознательное искажение отчётности, которая включает в себя выдачу кредитов без залога и обеспечения фирмам и организациям, напрямую связанным с владельцами банков или их родственниками; независимые эксперты во время аудиторской проверки выявляют финансовые махинации и обнаруживают расхождения между реальными и отчётными данными;

– снижение уставного капитала в ходе деятельности банка;

– потеря банком ликвидности – то есть снижение доверия к банку как со стороны партнёров и вкладчиков, так и со стороны государства. Обычно вызывается отсутствием возможности исполнить свои обязательства перед клиентами: нерациональной выдачей кредитов, которые заведомо не смогут погасить; разочарованием населения в политике банка и массовым изъятием вложенных средств;

– «отмывание» денег – незаконная деятельность в офшорных зонах, обналичивание средств путём инвестирования их в фирмы-однодневки;

– профилактическое снижение числа банков – контролю легче поддаются несколько крупных кредитно-финансовых учреждений, нежели обилие мелких и малоэффективных, неспособных к объединению и кооперации [1, с. 26].

Существует мнение, которое говорит о том, что скоро в России останется всего лишь несколько крупных коммерческих банков, а остальные банковские структуры ждет закрытие. По словам Германа Грефа, в 2017 г. лицензии могут потерять около 10 % банков, так как банковская система переживает сильнейший кризис [2].

Кризисные ситуации в банковской структуре прямо сказываются на сфере кредитования. Сегодня при определении своей ставки по займам банки опираются на ключевую ставку ЦБ РФ, которая в настоящее время составляет 11 %. Получить потребительские кредиты сегодня в банках можно под гораздо более высокие проценты, а это значит, что количество кредит – заемщиков в стране также существенно уменьшается [3, с. 35].

На данный момент актуальным является исследование проблем, связанных с оценкой финансовой устойчивости банков и способами ее повышения. Под финансовой устойчивостью банка понимается его способность сохранять свои позиции независимо от внутренних и внешних факторов, которые отрицательно влияют на финансовое состояние и работоспособность банка. Для достижения финансовой устойчивости банку необходимо быть бдительным к изменениям внешней и внутренней среды.

К показателям финансовой устойчивости относится способность банковской организации быть неподверженной банкротству, а также ее платежеспособность. Факторы финансовой устойчивости банковской системы подразделяются на внутренние и внешние.

К внутренним факторам необходимо отнести [2]:

– уровень достаточности капитала;

– структуру пассивов и активов;

– стратегию банка относительно принимаемых рисков (кредитного, процентного, риска утраты ликвидности и др.);

К внешним факторам следует отнести:

– состояние глобальной экономики;

– состояние законодательной базы;

– политическое и экономическое развитие страны, в которой функционирует банк;

– характер денежно-кредитной политики, проводимой Центральным банком;

– другие факторы, действующие извне по отношению к банковскому сектору.

Каждый период времени характеризуется определенным набором факторов. Риск-менеджеры, собственники банковской организации, а также регуляторы банковской системы обязаны определить, оценить и предотвратить негативное воздействие отдельных факторов в целях поддержания финансовой устойчивости банков.

Финансовая политика вырабатывает меры по увеличению устойчивости коммерческой организации, к ним можно отнести: увеличение прироста активов, прибыли, улучшение условий кредитования, предоставление определенных акций и предложений по депозитам, а также усовершенствование и удобства в обслуживании клиентов. От того, насколько удобнее и профессионально проводятся клиентские операции в банке, зависит мнение клиента и его желание дальше обслуживаться в данном банке, а также советовать его другим как один из надежных.

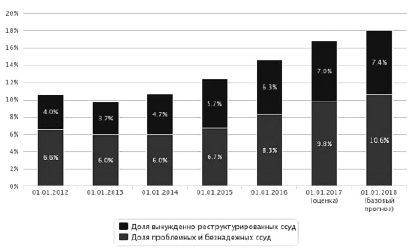

В текущем году развитие банковской системы, так же как и в предыдущем году, напрямую зависит от динамики цен на нефть и ключевой ставки ЦБ РФ. Отрицательным фактором является снижение прибыли банков примерно на 8 % за счет роста отчислений в резервы по проблемным активам. Доля кредитов «под стрессом» по расчетам «Эксперт РА» за 2017 г. вырастет до 18 % совокупного кредитного портфеля, в негативном сценарии – достигнет 21 % [4].

Сегодня, несмотря на продолжающийся кризис в банковской сфере, можно с точностью сказать, что вкладам, не превышающим 1 400 000 руб., ничего не угрожает. Если клиент имеет сумму вклада меньше указанной, то можно быть уверенным в сохранности своих средств. Опасности могут быть подвержены счета таких форм хозяйствования, как ООО и ИП, так как они не застрахованы. Большинство предпринимателей забирают свои средства из сомнительных банковских организаций, где ранее были предложены большие проценты, и размещают их в более крупных и надежных банках с меньшими процентами, но проверенных временем. ИП предпочитают такие банки, как Сбербанк, ВТБ24, Россельхозбанк и др., входящие в десятку топовых.

Доля кредитов «под стрессом» [4]

Рейтинг надежности банков России, складывается из следующих показателей [5]:

1. Уровень прибыльности компании.

2. Устойчивость финансового положения.

3. Количество выданных кредитов, величина займа.

4. Размер собственного капитала и др.

По усредненным значениям данных показателей неизменным лидером остается Сбербанк России. Объем его активов равен 22951,4 млн руб. Сбербанк является банком государственного значения. Вторым по значимости показателей идет ВТБ. Он также смог заручиться государственной поддержкой. Имеет высокие показатели собственного капитала, а также кредитного портфеля. Объем активов ВТБ – 9935,3 млн руб. Следует за ним Газпромбанк, который имеет большое количество филиалов по всей стране. Объем активов – 5455,3 млн руб. Банк ВТБ 24 идет четвертым по значимости. Его филиалы распространены по всей России. Объем активов составляет 3247,1 млн руб. И последним из пятерки лидеров является Россельхозбанк. Акции этого банка полностью входят в состав собственности государства. Объем активов составляет 2997,7 млн руб. [6].

Итак, можно сказать, что текущее состояние банковской системы России характеризуется следующими тенденциями:

– банковский сектор и темпы его роста зависят от динамики цен на нефть и ключевой ставки ЦБ РФ;

– увеличение совокупного кредитного портфеля банков возможно на фоне замедления инфляции и удешевления фондирования;

– снижение прибыли банковского сектора происходит из-за роста отчислений в резервы по проблемным активам;

– обеспечивается сохранность вкладов, не превышающих 1 400 000 руб., за исключением денежных средств ООО и ИП, которые не застрахованы.

Согласно многочисленным исследованиям, проведенным отечественными экономистами, основными проблемами развития банковского сектора России являются: низкая капитализация (обращение имущества в денежный капитал); ограниченные возможности банковской системы в сфере кредитования экономики страны; региональные и отраслевые диспропорции в экономике; макроэкономическая нестабильность; ненадёжность банковской системы страны; институциональные проблемы (проблемы в структуре банковской системы – недостаточные связи между крупными банками и более мелкими банками, квазибанковскими структурами); непрозрачность и высокая концентрация банковской системы [7, с. 96]. К причинам, тормозящим развитие банковского сектора России, также относятся: резкое сокращение источников денежных ресурсов; ужесточение банковского надзора со стороны мегарегулятора ЦБ РФ; развитие небанковских кредитных организаций, «отнимающих» до 70 % малых клиентов банков [8, с. 401].

Экономические отношения российских банков на международных рынках в современных условиях складываются достаточно непросто. Это связано с непростыми политическими отношениями с некоторыми странами, включая Украину, которая в 2017 г. ввела санкции против всех пяти работающих в стране структур российских госбанков: украинских «Сбербанка» и ВТБ, «БМ Банка» («внучка» ВТБ), Проминвестбанка («дочка» ВЭБа) и VS Bank («дочка» «Сбербанка»). Им запрещен вывод капиталов за пределы Украины в пользу связанных с ними лиц. При этом пенсионный фонд Украины с 1 апреля прекращает выплату пенсий через дочерние отделения российских госбанков, в отношении которых введены санкции [9]. Прямым образом на банковскую систему влияет снижение цен на нефть, так как большая часть денежных средств поступает как раз из этой индустрии.

Рассматривая состояние банковской системы, следует отметить, что трудности ее связаны не только с внешними геополитическими угрозами и негативным влиянием мировых рынков, но также с неправильным ведением банковской политики, наличием в банковском секторе специалистов невысокой квалификации, недостатком надзора и регулирования. При непродуманной политике, касающейся лицензирования банков, возникают непредотвратимые последствия, приводящие к банкротству коммерческих организаций. В связи со слабым надзором, появляются некоммерческие организации, так же занимающиеся банковской деятельностью, которые составляют конкуренцию коммерческим отраслям, но при этом обладают неоднозначной репутацией.

В связи с тем, что экономика банковского сектора имеет нестабильный характер, связанный с проблемами как внутреннего значения, так и глобального масштаба, можно привести несколько предложений по развитию банковского сектора внутри страны. К таким мерам относятся:

– Применение необходимых мероприятий по совершенствованию банковской политики, политики надзора и регулирования за банковским сектором, не допуская при этом образования некоммерческих организаций сомнительного характера;

– Определение новых источников долгосрочного фондирования и механизмов, гарантирующих вложение банками получаемых ресурсов в кредитование реального сектора экономики.

– Минимизация условий, побуждающих банки приоритетно развивать потребительское кредитование [10].

– Снижение процентных ставок до возможно допустимого уровня.

– Смягчение денежно-кредитной политики.

– Внедрение принципиально новых методов по борьбе с инфляцией.

Для самих банков в преодолении кризисных тенденций можно рекомендовать:

– осуществлять повышение квалификации специалистов, разрабатывая для них необходимые тренинги, лекции, основываясь на практической деятельности согласно требованиям времени;

– улучшить качество услуг банков, предоставляемых непосредственно в офисе и онлайн-режиме;

– расширить спектр банковского обслуживания, внедряя разнообразные акции по вкладам, ставкам по кредитным займам и проч.

Несмотря на масштабные проблемы, российская экономика продолжает развиваться, невзирая даже на введенные санкции со стороны западных стран и США. Применительно к проблеме укрепления банковского сектора и экономики России на международном уровне в целом считаем необходимым:

– укрепить финансовую политику в отношении тех стран, которые поддерживают российскую экономику;

– вести торгово-экономические отношения, со странами-союзниками, заключать с ними эффективные финансовые договорные обязательства;

– разработать эффективный рычаг по функционированию денежных средств на международном рынке.

С учетом внешних угроз и системных проблем функционирования банковской сферы России перспективными направлениями развития банковского сектора в стране выступают, на наш взгляд: развитие национальной платежной системы «Мир»; совершенствование направлений обслуживания населения, субъектов малого и среднего бизнеса; развитие системы микрофинансирования [11, с. 70].

Текущий 2017 год является переломным в работе многих банков. Некоторые закрепили и усилили свои позиции на финансовом рынке, другие же, наоборот, ослабели. Начиная с 2015 г. банки подверглись тяжелому испытанию со стороны экономического кризиса. Но те финансовые организации, которые имеют поддержку со стороны государства и хорошо развитую финансовую политику, понесли минимальные убытки. Остальные пострадали больше, вплоть до прекращения их функционирования. Что же касается финансовой устойчивости банка, то в этом случае можно сказать: если он удовлетворяет таким критериям, как прибыльность, высокие активы, достаточность капитала и другие, то банк считается устойчивым [12, с. 132]. Каждый из этих показателей имеет большое значение, потеряв один из них, банк приобретет серьезные последствия. Поэтому необходимо уделять им огромное внимание и не снижать бдительность.