Выплата дивидендов Газпрома в 2020 году

В рамках пресс-конференции в середине июля по финансово-экономической политике ПАО «Газпром» представители компании сообщили о том, что величина дивидендов на одну акцию будет увеличена вдвое: с 8,04 рублей (26% от прибыли) в 2017 году до 16,61 рублей (50% от прибыли) в 2018-2020 годах. (Инвесторы предполагали, что это значение в 2019 году не превысит 10,4 рублей за акцию). К тому же совет директоров организации принял решение о переходе госкомпании на МСФО с последующим выделением для выплаты дивидендов 50% прибыли нефтегазового гиганта.

Какие вознаграждения акционерам обещают в 2020 году

Представители организации сообщили, что новая дивидендная политика ПАО «Газпром», частично представленная в презентации, будет обновлена до начала 2020 года.

Важно! Последнее изменение дивидендной политики происходил в 2010 году.

Решение о перераспределении среди инвесторов 50% прибыли организации будут принимать инвесторы, в том числе и самый крупный акционер компании — правительство РФ. Как считает, зампред правления корпорации Андрей Круглов «После завершения инвестиционного цикла выплата дивидендов в размере 393,2 млрд рублей вполне реальная инициатива».

Для справки: ПАО «Газпром» владеет 95,7% холдинга, а остальные акции ждут своих владельцев.

Что влияет на дивиденды

Чтобы понять принцип формирования дивидендных платежей, нужно разобраться на что ПАО «Газпром» тратит прибыль.

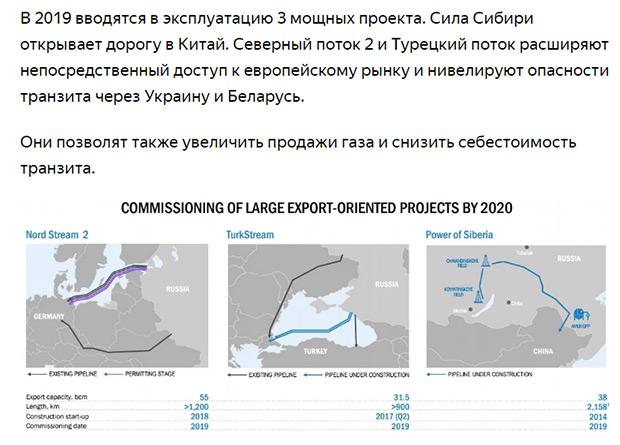

Главной статьей расходов холдинга за последние несколько лет была комплексная инвестиционная программа. На сегодняшний день в ее состав входят четыре крупномасштабных проекта: газопроводы «Турецкий поток», «Сила Сибири», «Северный поток 2» и разработка нового Харасовэйского месторождения. Ежегодно количество денежных средств на их реализацию будет увеличиваться и составит порядка 40-75% от всей прибыли.

Второй статьей расходов по-прежнему остается пополнение резервного фонда «Газпрома», ее значение ежегодно пересматривается аналитиками, но не уменьшается ниже 7,3-7,5% от общей суммы чистой прибыли. Остальные свободные денежные средства идут на дивиденды (10%), а остаток в 5-7% также распределяется среди резервного фонда и по дивидендным выплатам.

В общем, на дивиденды может быть израсходовано 17,5 — 35% чистой прибыли компании.

Порядок принятия решения и сроки выплаты дивидендов

Исходя из размеров полученной чистой прибыли, размер дивидендов рекомендуется советом директоров (СД) и утверждается на общем годовом собрании акционеров (СА). Обычно собрание поддерживает рекомендации СД.

Дивиденды по результатам прошедшего года ПАО «Газпром» выплачивает 1 раз в году в сроки, установленные СА (за последние восемь лет холдинг рассчитывается с акционерами 1 августа). Независимо от даты проведения СА (27-30 июня) выплаты должны быть перечислены в течение 60 дней, с даты утверждения реестра акционеров (фактически средства поступают на счет за 10-20 дней).

Что влияет на уровень чистой прибыли

Ранее руководство ПАО «Газпром» не планировало увеличивать вознаграждения по акциям, поскольку предполагалось, что для этого потребуется привлекать денежные средства из кредитных организаций. Объявление менеджеров компании об увеличении выплат акционерам вдвое сильно повлияло на популярность акций на фондовом рынке и на их стоимость. Чтобы ответить на вопрос, сможет ли госкомпания выполнить свои обещания по выплате дивидендов и стоит ли приобретать акции корпорации, следует разобраться с тем, какие события влияют на размеры чистой прибыли организации.

- Цены на газ. 51% выручки корпорации составляют продажи «голубого топлива». В I квартале текущего года цены на энергоресурсзначительно просели, но экспорт в страны ближнего зарубежья вырос на 11% по сравнению с предыдущим годом.

- Цены на нефть. 34% выручки госкомпании складывается из продажи «черного золота». Цены за баррель в I квартале текущего года по сравнению с ценами в I квартале 2018 года стали выше. К тому же увеличилось количество добываемого энергоресурса на 2%. Однако, если цены просядут, прибыль организации станет меньше.

- Падение рубля. Курс рубля в I квартале 2019 года увеличил размер выручки, как и во II-м. Но во II полугодии эффект, ввиду колебаний курса, будет обратным. Поэтому можно полагать, что изменения курса национальной валюты окажет нейтральное воздействие на уровень чистой прибыли организации за 2019 год.

- Экономическое состояние дочерних компаний. Речь идет о «Мосэнерго», ОГК — 2, ТГК — 1 и «Газпром-нефть». ТГК — 1 и ОГК — 2 за счет введения в эксплуатацию новых объектов станут получать больше — часть средств направится на погашение долга, а остальные — на выплату дивидендов. «Газпром-нефть» направит средства на погашение долга, а «Мосэнерго» станет инвестировать в собственное развитие.

Компании смогут увеличить чистую прибыль холдинга максимум на 36%.

- Снижение или удержание инвестиционной программы. В «Газпроме» изменяется система управления инвестициями в сторону удержания расходов в текущих проектах.

Вывод: при условии, если «Газпром» разберется с проектами и цены на энергоресурсы не изменяться, то он выйдет на выплату 50% прибыли в счет дивидендов, следовательно, далее можно будет рассчитывать и на 20 рублей выплат с каждой акции.

Приобретать ли акции

Перед совершением операций по покупке-продаже акций корпорации следует учесть следующее:

- Финдир ПАО «Газпром» не обещает выплаты дивидендов в 2020 году в размере 50% чистой прибыли, однако, ввиду изменения дивидендной политики холдинг будет стремиться осуществить свой план.

- Правительство на реализацию своих проектов возьмет у предприятия средства в виде дивидендов или налогов в любом случае (это минус для рядовых инвесторов).

- Презентация содержит данные об увеличении выплат акционерам

- Дочерние публичные компании уменьшат собственные долги и помогут с количеством чистой прибыли.

- В 2020 году окончатся стройки 3-х газопроводов («Турецкий поток» и «Северный — 2», «Сила Сибири»).

Важно! При планировании доходности акций ПАО «Газпром» следует учитывать размер НДФЛ (13%).

Дивиденды Газпрома 2020: размер и сроки ближайшей выплаты

12 сентября 2019

Здравствуйте, уважаемые читатели!

Добывающие отрасли приносят инвесторам неплохую прибыль в виде дивидендов. Не составляет исключение и газовый монополист — компания «Газпром». Я внимательно слежу, как и многие акционеры, за экономическими показателями сырьевого гиганта. Тема этого обзора — дивиденды Газпрома за 2019 год, сроки выплаты и размер.

Дивидендная политика

Компания «Газпром» направляет средства на выплату дивидендов в пределах 17,5 до 35%. При расчете суммы, сколько платить, учитывается чистая прибыль согласно годовому финансовому отчету. В соответствии с уставом акционерного общества расчет дивидендов производится только после формирования резервного фонда в полном объеме.

При этом учитываются основополагающие принципы: увеличение капитализации, улучшение инвестиционного фона, соблюдение баланса между развитием компании и получением доходов. Другим важным принципом является прозрачность метода подсчета доходной части в виде дивидендов.

Чистая прибыль компании «Газпром» распределяется следующим образом:

- дивиденды (не менее 10%);

- инвестиции (от 40 до 75%).

Остальная часть средств распределяется поровну — на инвестиционные цели и дивиденды. Совет директоров АО «Газпром» выносит на рассмотрение собрания акционеров рекомендации о сумме выплат.

Общее собрание акционеров не может увеличивать рекомендованную сумму выплат по дивидендам. Но имеет право решить вопрос о невыплате вознаграждения.

Все дивиденды компании за последние 10 лет

Для сравнения посмотрим историю выплат Газпрома за 10 последних лет. Статистика по дивидендам наглядно показывает общее состояние дел в газодобывающей отрасли. Ведь бонусы, как вы помните, выплачиваются из чистой прибыли компании.

| За какой год | Период | Последний день покупки | Дата закрытия реестра | Размер на акцию | Дивидендная доходность | Цена акции на закрытии | Дата выплаты |

|---|---|---|---|---|---|---|---|

| 2019 | 15 июл 2020 | 18 июл 2020 | 19,77 ₽ | 8,7% | 12.08.2020 | ||

| 2018 | год | 16 июл 2019 | 18 июл 2019 | 16,61 ₽ | 6,98% | 238,01 ₽ | 01.08.2019 |

| 2017 | год | 17 июл 2018 | 19 июл 2018 | 8,04 ₽ | 5,53% | 145,31 ₽ | 01.08.2018 |

| 2016 | год | 18 июл 2017 | 20 июл 2017 | 8,04 ₽ | 6,46% | 124,49 ₽ | 01.08.2017 |

| 2015 | год | 18 июл 2016 | 20 июл 2016 | 7,89 ₽ | 5,41% | 145,84 ₽ | 01.08.2016 |

| 2014 | год | 14 июл 2015 | 16 июл 2015 | 7,2 ₽ | 4,91% | 146,5 ₽ | 01.08.2015 |

| 2013 | год | 15 июл 2014 | 17 июл 2014 | 7,2 ₽ | 4,91% | 146,52 ₽ | 01.08.2014 |

| 2012 | год | 13 мая 2013 | 13 мая 2013 | 5,99 ₽ | 4,61% | 129,8 ₽ | 01.08.2013 |

| 2011 | 10 мая 2012 | 10 мая 2012 | 8,97 ₽ | 5,44% | 165 ₽ | 01.08.2012 | |

| 2010 | 12 мая 2011 | 12 мая 2011 | 3,85 ₽ | 1,9% | 203,12 ₽ | 01.06.2011 | |

| 2009 | 7 мая 2010 | 7 мая 2010 | 2,39 ₽ | 1,54% | 155 ₽ | 01.06.2010 | |

| 2008 | 8 мая 2009 | 8 мая 2009 | 0,36 ₽ | 0,21% | 173,3 ₽ | 01.06.2009 | |

| 2007 | 8 мая 2008 | 8 мая 2008 | 2,66 ₽ | 0,76% | 349,31 ₽ | 01.08.2008 |

Какие дивиденды выплатят в 2019 году

Ожидаемый доход в сумме на 1 акцию Газпрома составляет 16,6 рубля. В соответствии с дивидендной политикой АО планируемые выплаты бонусов составляют 35% от чистой прибыли компании. Прогноз вознаграждения в 2019 году — 27,00% от дохода Газпрома. Получилось превышение выплаты в 2 раза по сравнению с предыдущим уровнем.

Требование Министерства финансов увеличить отчисления на дивиденды 50% от прибыли Газпром, похоже, начинает исполнять. В прошлом году значительно увеличилась прибыль и выручка компании.

Несмотря на гигантские проекты, чистая прибыль увеличилась до 1456 миллиардов рублей. Руководство компании внесло предложение по выплате рекордной суммы в качестве дивидендов — 393,2 миллиарда рублей.

Когда выплатят дивиденды в 2019 году

Выплата дивидендов Газпрома — 14 августа 2019 года.

Дата закрытия реестра намечена на 20 июля 2019 года при условии отсутствия корректировок в расчетных данных.

Доходность акций

Номинал бумаг Газпром составляет 5 рублей. К 2003 году стоимость акций увеличилась, можно было получить до 25 рублей за штуку. В дальнейшем рост продолжился, цена актива к 2006 году достигла 335 рублей. До кризиса в 2008 году бумага стоила уже 365 рублей. В ноябре произошел обвал курса до 80 рублей.

Это наглядно показано на графике.

После восстановления стоимость акций Газпрома достигла 230 рублей. Затем происходили коррекции вплоть до 105 рублей. В последние 2 года курс стабилизировался и отыграл потери в кризис.

Стоимость сегодня — 207,14 рублей.

Как приобрести акции и получать дивиденды

Как стать акционером компании? Акции Газпрома можно купить через лицензированного брокера, собственный Газпромбанк и сторонние банки (ВТБ, Сбербанк).

Для приобретения бумаг компании необходимо предоставить в финансовую организацию паспорт и ИНН. Дивиденды будут поступать на специально открытый инвестиционный счет.

Лучшие брокеры

На сегодняшний день лучшими брокерами, с которыми можно иметь дело, являются следующие компании и банки: Открытие, Газпромбанк, Сбербанк, ВТБ, Атон, Тинькофф, Финам, БКС.

| Название | Рейтинг | Плюсы | Минусы |

| Финам | 8/10 | Самый надежный | Комиссии |

| Открытие | 7/10 | Низкие комиссии | Навязывают услуги |

| БКС | 7/10 | Самый технологичный | Навязывают услуги |

| Кит-Финанс | 6.5/10 | Низкие комиссии | Устаревшее ПО и ЛК |

Предупреждение о Форекс и БО

Новичков привлекает торговля БО и Форекс возможностью быстро заработать и получать деньги ежемесячно. Но настоящей торговлей бинарные опционы в России и Европе не являются. Это букмекеры и казино.

Заявки пользователей такие «брокеры» на биржу не отправляют. Все торговые приказы, а также деньги трейдеров остаются в конторах БО навсегда. О дивидендах здесь даже не стоит говорить. Пожалейте свое время и средства. Лучше обратите внимание на посредников с лицензией и настоящие активы.

Калькулятор доходности по акциям

Заключение

Акции Газпрома стоит рассматривать в качестве долгосрочных инвестиций. Дивиденды в последние 2 года увеличиваются в размере.

Окончание крупных проектов с гигантскими вложениями средств — не за горами. По прогнозам специалистов, ожидается значительная отдача от капиталовложений Газпрома в месторождение газа на Ямале. Трубопроводы в Европу и на Дальний Восток, строительство перерабатывающих заводов принесут монополии хорошую прибыль.

Конечно, существуют риски в виде поставок сланцевого газа из США в Европу и вытеснения Газпрома с рынка. Риск есть в любом деле. Но следует учитывать контракты по поставке газа в Китай, Европу и Турцию на долгосрочной основе.

А вы уже получаете дивиденды от Газпрома? Пишите свое мнение о компании в комментариях и до встречи.

Сокращение инвестпрограммы и рост дивидендов. Совет директоров Газпрома утвердил ряд ключевых решений на 2020 г.

Инвестпрограмма Газпрома на 2020 г. сокращена почти на 20% в связи с завершением крупных инвестпроектов. Средства для покрытия дополнительных расходов в случае неблагоприятного развития событий в бюджете зарезервированы

Санкт-Петербург, 25 дек – ИА Neftegaz.RU. Совет директоров Газпрома по поручению правления рассмотрел долгосрочный прогноз развития мирового энергетического рынка, утвердил инвестпрограмму на 2020 г. и новую дивидендную политику.

Также совет директоров компании оценил эффект от реализации программы импортозамещения.

Эти вопросы рассматривались на заседании совета директоров Газпрома, об итогах которого пресс-служба сообщила 12 декабря 2019 г.

О мировом

Совет директоров Газпрома рассмотрел изучил влияние событий 2019 г. на долгосрочный прогноз развития мирового энергетического рынка.

Ранее правление компании не обнаружило серьезного влияния событий уходящего года на долгосрочный прогноз развития мирового газового рынка.

Совет директоров эту позицию поддержал, отметив ряд ключевых тенденций мирового рынка:

- одной из основных тенденций 2019 г. стало продолжение роста потребления природного газа в мире,

- значительный рост продолжает демонстрировать Китай, увеличивший в 2018 г. потребление газа на 18%,

- по итогам 2019 г. объем потребления газа в Китае может вырасти на 10% и значительно превысить 300 млрд м 3 газа,

- запуск 2 декабря 2019 г. магистрального газопровода (МГП) Сила Сибири-1 (восточный маршрут поставок газа в Китай) позволяет обеспечивать надежные поставки газа из России в Китай и способствует укреплению позиций Газпрома на этом перспективном газовом рынке,

- в Европе в 2019 г. ускорилось падение объемов собственной добычи газа,

- Газпром является ведущим поставщиком газа в Европу, обеспечивает более 1 /3 потребления и имеет возможности для дальнейшего укрепления энергетической безопасности европейских стран,

- события 2019 г. не оказали серьезного влияния на долгосрочный прогноз развития мирового газового рынка,

- позиции Газпрома в долгосрочной перспективе останутся устойчивыми, в т.ч. благодаря крупнейшим запасам газа, развитой производственной и транспортной инфраструктуре, проводимой работе по диверсификации направлений и маршрутов экспорта.

Ранее анализируя состояние и перспективы развития мирового газового рынка, Газпром особо выделял фактор сжиженного природного газа (СПГ), говоря о том, что не видит в нем конкурента для своих поставок.

Однако с выходом на рынок Китая, являющегося крупнейшим потребителем СПГ, и активным продвижением СПГ в Европу, выводы по этому направлению Газпром не озвучивает.

Особенно после того, как Allseas остановила строительство МГП Северный поток-2 под угрозой санкций США.

Российские власти и участники проекта уверены в том, что проект будет реализован, но сроки его завершения сдвигаются, что дает дополнительное время США для продолжения экспансии на европейский газовый рынок со своим СПГ.

О собственных планах

Совет директоров Газпрома утвердил инвестпрограмму и бюджет на 2020 г., а также рассмотрел прогноз по инвестициям на 2021-2022 гг.

Инвестпрограмма Газпрома на 2020 г. предусматривает общий объем освоения инвестиций в размере 1,104724 трлн руб.

По сравнению со скорректированной инвестпрограммой 2019 г., программа на 2020 г. сокращена на 217,858 млрд руб. (19,7%) в связи с завершением крупных инвестпроектов.

Параметры инвестпрограммы-2020:

- объем капвложений – 933,403 млрд руб.,

- расходы на приобретение в собственность внеоборотных активов – 89,972 млрд руб.,

- объем долгосрочных финансовых вложений – 81,349 млрд руб.

Основные инвестиции компании в 2020 г. предусмотрены для финансирования приоритетных проектов.

В числе таких проектов названы развитие центров газодобычи на полуострове Ямал и на Востоке России, газотранспортной системы в Северо-Западном регионе страны, продолжение строительства МГП Сила Сибири-1, а также проекты, обеспечивающие пиковый баланс газа.

Согласно бюджету на 2020 г., размер финансовых заимствований (не включая внутригрупповые заимствования) составит 557,769 млрд руб.

Принятый финансовый план обеспечит покрытие обязательств Газпрома без дефицита, в полном объеме.

Решения по привлечению заемных средств в рамках программы заимствований планируется принимать исходя из рыночных условий, ликвидности и потребности Газпрома в финансировании.

В целом, Газпром, как и прежде, придерживается взвешенной финансовой стратегии.

Бюджет компании на 2020 г. сформирован на основе консервативных макроэкономических показателей.

Зарезервированы средства для покрытия дополнительных расходов в случае неблагоприятного развития событий на мировом газовом рынке и международных рынках капитала.

Особое внимание уделено сокращению операционных и инвестиционных расходов в Газпроме и его дочках.

Объем программы заимствований определен, исходя из необходимости поддерживать долговую нагрузку на комфортном уровне.

Дивиденды по-новому

На заседании совета директоров была принята новая редакция дивидендной политики Газпрома.

Новая дивидендная политика Газпрома будет направлена на обеспечение максимальной прозрачности механизма определения размера дивидендов и создание условий для увеличения доходов акционеров при поддержании высокого уровня финансовой устойчивости компании.

Параметры новой дивидендной политики:

- база для расчета дивидендов – скорректированная чистая прибыль по МСФО (ранее – чистая прибыль головной компании по РСБУ),

- чистая прибыль корректируется на ряд неденежных статей (статьи доходов и расходов, не связанные с движением денежных средств в отчетном периоде),

- полный перечень всех корректировок включен в документ

- целевой уровень выплат – не менее 50%,

- срок выхода на целевой уровень – 3 года (2019 г. – не менее 30%, 2020 г. – не менее 40%, 2021 г. и последующие – не менее 50%),

- если показатель Чистый долг (скорректированный)/EBITDA по итогам года превысит 2,5, совет директоров может принять решение об уменьшении размера дивидендов, рекомендуемых для утверждения общим собранием акционеров.

Аналогичную дивидендную политику Газпром будет проводить также в своих дочерних и зависимых обществах.

Эффективное импортозамещение

Совет директоров Газпром принял к сведению информацию о вовлечении российских промышленных и машиностроительных предприятий в реализацию своих стратегических задач.

Комплекс мер, реализуемый компанией, принес существенные результаты, причем не только для Газпрома, но и для российской экономики в целом:

- экономический эффект от внедрения импортозамещающих технологий, оборудования и материалов в 2016-2018 гг. составил 20,7 млрд руб.,

- инвестиции отечественных предприятий в модернизацию и создание новых производственных мощностей только в рамках долгосрочных договоров с Газпромом составили 17,8 млрд руб.,

- создан полный спектр ключевого оборудования, необходимого для подводной добычи углеводородов.

Напомним, что для расширения взаимодействия с отечественными предприятиями Газпром использует различные организационные механизмы.

В частности, заключаются долгосрочные договоры с производителями на серийный выпуск, поставку и обслуживание высокотехнологичного оборудования.

С субъектами РФ подписываются дорожные карты, позволяющие шире задействовать потенциал местных предприятий/

Кроме того, у Газпрома созданы и реализуются соглашения и программы сотрудничества с ведущими металлургическими и трубными компаниями, госкорпорациями, организациями оборонно-промышленного комплекса.

Всего Газпромом подписано более 60 таких документов.

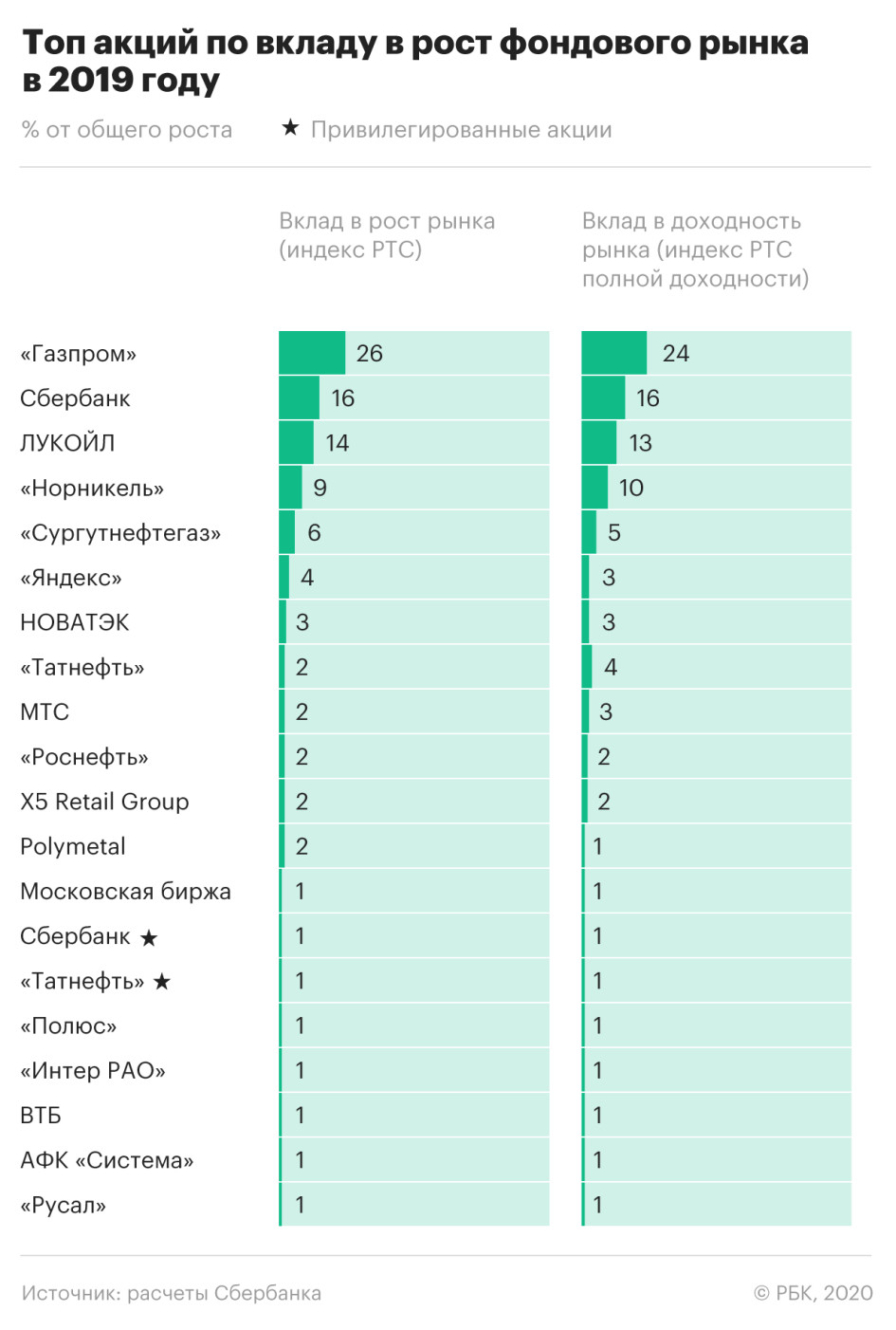

Бумаги «Газпрома» обеспечили четверть всего роста российского рынка акций

Более половины роста российского рынка акций в 2019 году обеспечили бумаги всего трех компаний — «Газпрома», Сбербанка и ЛУКОЙЛа, свидетельствуют расчеты Сбербанка (есть у РБК). Один из двух основных индексов российского фондового рынка — рассчитываемый в долларах индекс РТС — за год вырос на 42%, а с учетом дивидендов (индекс РТС полной доходности) — на 53%. Российские акции в прошлом году стали одними из самых высокодоходных вложений в мире.

Четверть всего роста рынка акций (26%) пришлась на бумаги единственного эмитента — «Газпрома». Еще 16% дали бумаги Сбербанка и 14% — ЛУКОЙЛа, то есть они совокупно обеспечили 56% роста рынка. Акции «Норильского никеля» дали еще 9% прироста, на пятом месте по вкладу — бумаги «Сургутнефтегаза» (6%). На десятку эмитентов, в которую помимо перечисленных вошли также «Яндекс», НОВАТЭК, «Татнефть», МТС и «Роснефть», пришлось уже 84% всего годового роста индекса РТС.

Практически аналогичным в процентном соотношении был вклад эмитентов и в рост совокупной доходности рынка акций (стоимости акций с учетом дивидендов), следует из данных Сбербанка.

Вклад в рост индекса — это производная от двух величин: собственно роста цены той или иной бумаги и ее веса в базе расчета индекса, поясняет главный исполнительный директор «ВТБ Капитал Инвестиции» Владимир Потапов. Компании-тяжеловесы — «Газпром», Сбербанк и ЛУКОЙЛ (вес каждой составляет 12–15%) — априори имеют большее влияние, а когда, как в случае «Газпрома», резко вырастает направленная на дивиденды прибыль или, как в случае с ЛУКОЙЛом, проводится масштабный обратный выкуп акций с выплатой щедрых дивидендов, фондовый индекс получает мощный импульс для движения вверх. Бумаги «Газпрома» росли на ожиданиях выплаты высоких дивидендов, ЛУКОЙЛа — на программе обратного выкупа, «Норильского никеля» — на стремительном росте стоимости палладия, перечисляет аналитик «Финама» Сергей Дроздов.

По итогам 2018 года «Газпром» заплатил самый большой объем дивидендов в истории России, обогнав по этому показателю Сбербанк, — 383,2 млрд руб., или 27% прибыли по МСФО. В декабре правление «Газпрома» утвердило постепенный переход на выплаты акционерам 50% чистой прибыли по МСФО, на чем в последние годы настаивал Минфин. Согласно новой программе, по итогам 2019 года «Газпром» выплатит инвесторам в виде дивидендов 30% прибыли, 2020-го — 40%, 2021-го — 50%.

До объявления дивидендов «Газпрома» лидером по их объему был Сбербанк, направивший по итогам 2018 года акционерам 361,4 млрд руб., или 43,5% от чистой прибыли по МСФО. Акции Сбербанка пользуются высокой популярностью у нерезидентов, поэтому их действия приводят к значительным изменениям котировок банка.

ЛУКОЙЛ в октябре запустил новый этап программы обратного выкупа своих акций (buy-back) на бирже на общую сумму до $3 млрд, которая продлится до конца декабря 2022 года. Тогда же совет директоров ЛУКОЙЛа изменил дивидендную политику и решил направлять на дивиденды не менее 100% от скорректированного свободного денежного потока компании, а не долю от чистой прибыли.

Что касается взлета акций «Сургутнефтегаза», котировки которого в конце октября без явного повода подскочили на 28% (по итогам года — почти на 90%), а капитализация выросла до 2 трлн руб., то это была спекуляция на слухах, считает гендиректор УК «Спутник — Управление активами» Александр Лосев: «Трейдеров, читающих Telegram-каналы, необходимо увольнять без права когда-либо подходить к биржевым терминалам ближе чем на 200 м». Рост «Сургутнефтегаза» породил много вопросов и спекуляций, но компания фундаментально выглядела недооцененной относительно размера валютной подушки, спорит старший аналитик «БКС Премьер» Сергей Суверов. В то же время Потапов замечает, что влияние «Сургутнефтегаза» на рост рынка, несмотря на 100-процентный рост котировок осенью, было ограничено его относительно скромным весом в индексе (около 3%).

Почему рынок растет на нескольких акциях

Концентрация основного движения фондового индекса в узкой группе эмитентов — явление нетипичное с исторической точки зрения, рассуждает аналитик Газпромбанка Илья Фролов: «Наиболее весовые бумаги, как правило, уступают по темпам роста менее капитализированным». С другой стороны, сейчас в индекс РТС включено всего 39 акций, а доля «Газпрома», ЛУКОЙЛа и Сбербанка близка к предельно допустимой с учетом ограничивающего коэффициента. Суммарная доля трех акций в индексе — 41%, уточняет Фролов. Поэтому в текущих рыночных условиях эксперт «каких-либо аномалий» не видит.

Все большая доля инвестиций на мировых рынках осуществляется через биржевые фонды (ETF), в прошлом году их доля на рынке инвестиционных услуг превысила 14%, продолжает Фролов. Это простые пассивные инвестиционные стратегии, где самый большой приток денег получают акции с наибольшим весом в индексе. В результате даже на самом крупном рынке — в США — доминируют акции группы FAANG (Facebook, Amazon, Apple, Netflix и Google). В 2018–2019 годах эти пять акций из более чем 500 обеспечивали до 30–40% ежегодного прироста индекса S&P 500, приводит пример Фролов.

«Рост в ограниченном числе компаний — нередкое явление для рынка, где заметную роль играют иностранные индексные фонды, внутренний спрос не сконцентрирован — распределен по множеству небольших игроков — и ликвидность в целом оставляет желать лучшего», — рассуждает Лосев.

У индексных фондов на развивающихся рынках три состояния: overweight (перевес), underweight (недовес) и neutral (нейтральное с весом индекса), рассказывает он. Если рынок акций растет и клиенты приходят в фонд, его управляющие, как правило, сначала покупают акции с наибольшим весом в индексе — в России это как раз Сбербанк, ЛУКОЙЛ, «Газпром», «Норильский никель». Если же рынок не в моде, фонды встают в состояние underweight (недовес) и первым делом также избавляются от «тяжелых» акций. Именно так они сделали в 2018 году, когда Сбербанк, «Норильский никель» и «Газпром» были слишком перепроданы, добавляет Лосев. В 2019 году интерес клиентов к российскому рынку вырос, и фондам сначала пришлось ликвидировать «недовес», а затем и создать «перевес» в тех же именах, говорит он. Привлекательности российским акциям добавили и дивидендные истории, заключает Лосев.

Продажа пакетов «Газпрома»

В июле 2019 года Gazprom Gerosgaz Holdings B.V. и Rosingaz Limited продали 693,6 млн акций (2,93% от уставного капитала) «Газпрома» единственному инвестору, при этом на бумаги поступило 494 заявки на 198,9 млрд руб. А в ноябре «Газпром газораспределение» продал на Московской бирже еще 850,6 млн квазиказначейских акций (3,59%), на которые поступало 479 заявок почти на 238 млрд руб. Оба пакета были проданы с дисконтом — совокупно за 326,7 млрд руб.

После этих двух сделок «Газпром» объявил об увеличении доли своих акций в свободном обращении (free-float) до 49,61% уставного капитала. Однако Московская биржа оставила оценку доли free-float на уровне 46% (об этом сообщал Forbes). В случае «Газпрома» на вес в индексе изменение оценки доли акций в свободном обращении не влияет, отмечали в пресс-службе биржи: он и так максимальный — 15%.

Какие акции станут лидерами 2020 года

В 2020 году значительно влиять на рост рынка акций будут высоко капитализированные компании, чья дивидендная доходность выше средней по рынку и которые сохраняют потенциал увеличения выплат акционерам, — в частности, Сбербанк и «Норильский никель», считает Потапов. Управляющий директор «Ренессанс Капитала» Максим Орловский называет фаворитами нефтегазовых гигантов — в первую очередь «Роснефть», в том числе за счет запуска новых месторождений со льготами, а также «Газпром». Кроме того, он ждет «хорошего дивидендного сюрприза» от Сбербанка и ВТБ, а также рекордно высоких значений от производителей цветных металлов. С учетом достаточно сильного роста прошлогодние рекорды ни «Норильскому никелю», ни «Газпрому», ни ЛУКОЙЛу повторить не удастся, скептичен Дроздов.

Какие акции купить сейчас, чтобы заработать на дивидендах в 2020 году

Покупка акций компаний, которые выплачивают дивиденды, — один из самых простых способов заработать на фондовом рынке. Рассказываем, как это работает и какие акции советуют купить профессиональные инвесторы.

Как это работает?

Дивиденды — это часть прибыли компании, которая распределяется между владельцами её акций. Каждая компания принимает решение, какую сумму отправить на выплаты, на собрании акционеров. Некоторые компании платят очень щедрые дивиденды каждый год, некоторые — отказываются от выплат годами.

Чтобы получить дивиденды по акциям, нужно успеть купить их за два рабочих дня до дня закрытия реестра акционеров компании. Например, если реестр акционеров закрывается в понедельник, то последний день для покупки бумаг — предыдущий четверг. Дата закрытия реестра определяется собранием акционеров. Обычно реестр закрывается либо летом, либо каждый квартал. Для удобства можете воспользоваться этим календарём дивидендов .

Но нужно помнить, что часто накануне закрытия реестра может быть самая высокая стоимость акций, а после закрытия стоимость бумаг может упасть на размер дивиденда, а затем восстанавливаться. Поэтому ноябрь — это время, когда можно купить акции, чтобы успеть попасть в число акционеров.

С начисленных дивидендов депозитарий (место, где хранятся бумаги) автоматически удержит налог в размере 13%.

Что покупать

1. Татнефть (привилегированные акции)

Ожидаемая доходность: 12%

Сколько стоит 1 акция: 673,2 ₽

По словам эксперта по фондовому рынку «БКС Брокер» Дмитрия Пучкарева, Татнефть последние годы стабильно платит дивиденды по привилегированным акциям. По его прогнозу, по итогам 2019 года выплаты могут остаться примерно на уровне 84,9 ₽ на акцию, а дивидендная доходность в таком случае способна превысить 12%.

Ожидаемая доходность: 8,5 – 15%

Сколько стоит 1 акция: 262,42 ₽

Есть три причины купить акции Газпрома, считает ведущий аналитик отдела анализа финансовых рынков «Кит Финанс» Дмитрий Баженов.

1. Главная причина: 28 ноября компания должна принять новую дивидендную политику. Согласно ей, Газпром перейдёт на выплату 50% от чистой прибыли по стандарту отчётности МСФО в течение 3 лет.

2. Уже к декабрю 2019 года компания должна запустить поставки топлива в Китай. Это произойдёт благодаря наполнению газом газопровода «Сила Сибири».

3. Дания выдала разрешение на строительство газопровода «Северный Поток-2» по территории своей страны. Это укоротит маршрут прокладки газопровода и снимает риск затягивания строительства.

Всё это приведёт к росту дивидендной доходности до 8,5%, считает Баженов. Ведущий аналитик «Открытие Брокер» Андрей Кочетков более оптимистичен в прогнозах. По его мнению, планы довести выплату дивидендов до 50% от прибыли способны в перспективе 1 – 3 лет увеличить дивиденды до 30 – 35 ₽ на акцию, что при текущей цене означает доходность около 12 – 15%.

3. Норильский никель

Ожидаемая доходность: 9 – 12%

Сколько стоит 1 акция: 17 760 ₽

Продукты, которые производит «Норильский никель», в этим году растут в цене. С начала года платина подорожала более чем на 17,1%, палладий — на 42%, а никель — на 52% из-за превышения спроса над предложением. Ещё больше никель может подорожать из-за возможного запрета Индонезией на экспорт никелевой руды. Там производится около 10% от всего никеля в мире. Благодаря этому дивидендная доходность составит 10,2%, прогнозирует Дмитрий Баженов.

Дмитрий Пучкарев считает, что бумаги Норникеля по итогам всего 2019 года могут обеспечить инвесторам 1700–2100 ₽ на акцию или от 9% до 12% дивидендной доходности.

Ожидаемая доходность: 10,5%

Сколько стоит 1 акция: 762,4 ₽

Строительная компания ЛСР стабильно платит каждый год ровно по 78 ₽ на каждую акцию. Это почти как облигация, считает эксперт-аналитик «Финам» Алексей Калачев. По его подсчётам, основанным на отчётности компаний за первое полугодие и 9 месяцев 2019 года, дивидендная доходность акций ЛСР составит 10,5%.

Ожидаемая доходность: 9,1 – 10,1%

Сколько стоит 1 акция: 99,9 ₽

«Детский мир» — уникальная компания на российском фондовом рынке, считает Дмитрий Пучкарев. Компания сочетает в себе высокие темпы роста бизнеса ( выручка выросла на 19,3% по итогам третьего квартала 2019 года ) и выплату 100% от чистой прибыли по стандарту отчетности РСБУ в качестве дивидендов. Промежуточные дивиденды за 9 месяцев 2019 года могут составить 5,06 ₽ на акцию, что соответствует 5,1% дивидендной доходности. По итогам года компания может поднять дивиденды до 9–10 рублей на акцию. То есть доходность составит 9,1 – 10,1%.

Ожидаемая доходность: 9,6%

Сколько стоит 1 акция: 302,5 ₽

Во-первых, бизнес компании процветает. «МТС» успешно развивает новые направления бизнеса (например, открыли сервис «МТС афиша» по продаже билетов и купили комплекс для кинопроизводства собственных фильмов ), рассказывает Дмитрий Баженов. Они уже превышают 20% от общей выручки.

Во-вторых, 21 марта 2019 года компания приняла новую дивидендную политику на 2019 – 2021 годы и планирует выплачивать не менее 28 ₽ на акцию в год. Таким образом, можно получить текущую дивидендную доходность, равную 9,6%.

7. Сбербанк (привилегированные акции)

Ожидаемая доходность: 8,5%

Сколько стоит 1 акция: 219,75 ₽

Сбербанк также успешно развивает новые направления бизнеса. За последний месяц группа:

- зарегистрировала Сбер.Авто — сервис по продаже автомобилей;

- запустила краудлендинговую площадку;

- объявила о планах с 2020 года продавать в своих отделениях кофе.

По прогнозам Дмитрия Баженова, в итоге доходность по привилегированным акциям составит 8,5%.

Какие компании в 2020 году могут заплатить меньше дивидендов, чем в 2019 году

Почему выплатит меньше

Низкий спрос на ювелирные изделия и бриллиантовый кризис в Индии

Дмитрий Баженов, Кит Финанс

Чистая прибыль по итогам 9 месяцев 2019 года на 81% ниже, чем по итогам 9 месяцев 2018 года

Дмитрий Пучкарев, БКС Брокер

Чистая прибыль за 9 месяцев 2019 года сократилась на 49% к уровню прошлого года

Дмитрий Пучкарев, БКС Брокер

Северсталь, НЛМК, ММК

Свободный денежный поток Северстали за 9 месяцев снизился на 27%, НЛМК — на 22%, а ММК — на 23%.

Дмитрий Пучкарев, БКС Брокер

Предупреждение: решение о выплате дивидендов акционеры компаний примут в 2020 году. Указанные прогнозы дивидендной доходности основаны на финансовой отчётности компаний, опубликованной к моменту написания статьи, а также на субъективном мнении аналитиков, у которых Сравни.ру запросил комментарии. Не стоит принимать решение о покупке или об отказе в покупке акций какой-либо компании только на основе данных этой статьи. Акции компаний могут в любой момент подешеветь. Всегда есть вероятность, что акционеры не примут решение о выплате дивидендов, что может привести к потере вложенных денег. Стоимость акций указана на 12:00 12 ноября 2019 года. При изменении цены акций меняется их дивидендная доходность.

О стоимости акций Газпрома в 2020 году: дивиденды, новости

Обстоятельства, определяющие стоимость акций Газпрома в следующем 2020 году, будут зависит от того, какую политику, связанную с дивидендами, будет проводит данная компания. Если будут использоваться любые способы и инструменты, которые позволяют выплачивать прибыль менее 50% от стоимости акции, то это приведет к снижению привлекательности ценных бумаг.

По мнению экспертов, подобное положение дел не может продолжаться бесконечно долго. Компания уже исчерпала все свои возможности для того, чтобы не допустить этого. Однако, Газпром планирует запустить некоторые капиталоемкие проекты, что приведет к сокращению вложений.

При этом потенциальные инвесторы увидят явное повышение привлекательности для осуществления своих вложений. Это приведет к тому, что в акции Газпрома в 2020 году будут вкладывать деньги.

Присутствующая нестабильность на рынке

Сегодня на долю концерна на рынке страны приходится 10%. На европейском рынке этот показатель составляет 35%. Что касается вопросов экспорта, то компания является уверенным монополистом в России, и конкурентов в этом плане ей просто нет. Однако, согласно утверждениям экспертов, хорошие времена для данной компании уже прошли. Ждать того, что было в 2008 году, уже не приходится. Цена на нефть в те времена резко выросла, что обусловило резкий скачок цен на акции Газпрома. Разумеется, в то время компания строила грандиозные планы по прибыли. Однако, высоких показателей добиться так и не удалось. А причиной этому стало то, что цены на нефть резко упали.

Тогда же стало отмечаться существенное снижение капитализации Газпрома. Цена на акцию составляла всего 100 рублей. Ситуацию с 2008 года удалось немного стабилизировать, но высоких показателей, как в прошлом, достичь уже вряд ли удастся.

Конкуренты Газпрома

Ситуация еще более усугубилась в связи с появлением на рынке другой мощной компании «Новатэк». В прошлом 2018 г. она продемонстрировала такие показатели, которым были крайне удивлены представители Газпрома.

Новому участнику рынка удалось даже по некоторым показателям «обскакать» Газпром. И всего этого они добились на фоне более скромных показателей добычи и с гораздо меньшим количеством активов.

Ситуация, при которой государственная корпорация явно стремится вниз, обусловлена использованием непрофильных и неприбыльных активов. Между тем, государство использует ее, как «кошелек», когда необходимы деньги для реализации различных проектов.

Прогноз стоимости акций Газпрома на 2020 год

Делая прогнозы в отношении акций Газпрома на 2020 г., необходимо принимать во внимание то, в каком объеме она несет капитальные затраты. За прошлый год они составили почти три десятка миллиардов рублей, что значительно выше, чем в 2017 году. Эксперты полагают, что это является своеобразным пиком. Затем затраты должны постепенно снижаться.

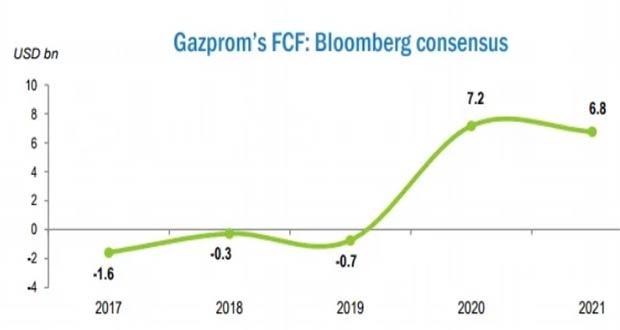

Вместе с тем, в следующем 2020 году ожидается рост, связанный с операционным денежным потоком. Если даже принять во внимание большие объемы выплат по долгам, можно предположить, что у Газпрома будут ресурсы для того, чтобы оплатить дивиденды.

По мнению экспертов акции Газпрома начнут активный рост в конце 2019 года, продолжат свой рост в 2020-м, а к лету 2020-го года вырастут в 6 раз.

Таким образом, покупать акции данной компании стоит уже сейчас…

Почему нужно покупать?

Прогнозы некоторых аналитиков носят более пессимистичный характер. Предполагается увеличение капитализации в грядущем году. А это, в свою очередь, опустошит портфель дивидендов. Вряд ли он быстро потом восстановится. Реализуя намеченные проекты, Газпром планирует привлечение партнеров для того, чтобы поделить с ними расходы.

Характер перспектив и рисков

Если глобальные объемы потребления газа увеличиваются, а его добыча в Европе сокращается, то при этом наблюдается повышение привлекательности Газпрома. Но нельзя забывать о том, что вместе с добычей газа увеличивается и производство электроэнергии. А это также ведет к увеличению спроса. Наращивание объемов экспорта ведет к повышению привлекательности в плане дивидендов. Это относится к потенциальным инвесторам.

Негативно повлиять на стоимость акций могут растущие цены на нефть. Предполагается, что их рост будет наблюдаться на протяжении нескольких ближайших лет. Если они все же будут снижаться, то привлекательность акций возрастет. Это обстоятельство обеспечит растущие дивиденды. Разумеется, это не пройдет мимо инвесторов.

Угроза снижения привлекательности акций состоит и в возможности появления налоговых изменений в сторону повышения налоговых отчислений. Если налоги возрастут, привлекательность акций снизится.