Как вернуть деньги за лечение

Инструкция для тех, кто лечился в платной клинике

Я ненавижу лечиться в государственных поликлиниках.

Мне проще заплатить, чем стоять в очередях к уставшей бабушке-врачу. Поэтому при любом заболевании я иду в платную клинику.

В 2015 году я потратила 18 800 Р на диагностику, консультации и процедуры. В 2016 году я оформила налоговый вычет на лечение и вернула 2500 Р . Расскажу, как сделать так же.

Что вы узнаете

Что такое налоговый вычет на лечение

Налоговый вычет — это деньги, которые государство возвращает вам из уплаченного вами же НДФЛ, если вы делаете что-то полезное для государства. Бывают налоговые вычеты за покупку квартиры и обучение. Сегодня поговорим о вычете за платные медицинские услуги.

Под медицинскими услугами налоговый кодекс подразумевает прием у врача, диагностику, медицинскую экспертизу, сдачу анализов, госпитализацию, лечение в дневном стационаре, стоматологию, протезирование. В список попадает всё, с чем обычно сталкивается заболевший человек.

Операции, в том числе пластические, ЭКО, лечение тяжелых заболеваний, относятся к категории дорогостоящего лечения. За них получают другой вычет, но об этом в следующий раз.

Вычет также можно получить за добровольную медицинскую страховку, если вы сами оплатили полис. Если его оплатил работодатель, то вычет не сделают.

Размер вычета зависит от стоимости лечения: чем больше вы потратили, тем больше вам вернут. Но максимальная стоимость лечения, которая учитывается при расчете вычета на лечение, — 120 000 Р . Это общий лимит почти для всех социальных вычетов, в частности по расходам на лечение и обучение (см. п. 2 ст. 219 НК РФ). Даже если вы заплатили в больнице миллион, вы получите вычет будто заплатили 120 тысяч.

Кто может получить вычет

Если вы получаете зарплату или имеете доход, с которого платите НДФЛ, вы можете получить вычет. Неработающие пенсионеры, студенты и женщины в декретном отпуске таких доходов не имеют, НДФЛ не платят, поэтому конкретно на этот вычет не претендуют.

Вам также вернут деньги, если вы оплачивали лечение своих родителей, супруга, детей до 18 лет. Для этого нужен документ, подтверждающий родство: свидетельство о браке или свидетельство о рождении. За оплату лечения тещи или тестя вычет вам не дадут.

На кого оформлен договор на лечение — значения не имеет. Но платежный документ должен быть оформлен на того, кто будет получать вычет.

Например, пожилой отец попал в больницу и дочь хочет оформить вычет за его лечение. Договор можно оформлять или на отца, или на дочь, а вот платежные документы — только на дочь. Если платежные документы выпишут на отца, клиника не даст дочери справку для налоговой. Лучше всего, если и в договоре и в платежных бумагах будут данные человека, который будет оформлять вычет. В нашем примере — дочери.

Сколько денег вернут

Сумма вычета зависит от размера вашей зарплаты и стоимости лечения. В любом случае налоговая не вернет денег больше, чем уплачено НДФЛ за год. Посмотрим на примере:

Василий работает менеджером и получает 40 000 Р в месяц. За год он заработал 480 000 Р . 13% своей зарплаты он отдает государству в качестве налога (НДФЛ). За год он заплатил 480 000 × 0,13 = 62 400 Р .

В 2015 году он потратил на лечение 80 000 Р . Василий собрал документы и подал заявление на налоговый вычет. После подачи заявления налоговая вычтет сумму лечения из дохода Василия за год и пересчитает его НДФЛ: (480 000 − 80 000) × 0,13 = 52 000 Р .

Получается, что Василий должен был заплатить 52 000 Р , а по факту заплатил 62 400 Р . Налоговая вернет ему переплату: 62 400 − 52 000 = 10 400 Р .

Вычет можно оформить в течение трех лет, следующих за годом оплаты лечения. В 2017 году можно получить вычет за лечение в 2016, 2015 и 2014 годах. Число и месяц не имеют значения.

Как получить вычет на лечение

Чтобы получить деньги, сначала нужно собрать подтверждения, что вы лечились и платили: договоры, чеки и справки из клиники. Потом заполнить декларацию 3-НДФЛ на сайте налоговой и отправить вместе с отсканированными документами на проверку.

После того как декларацию одобрят, надо написать заявление на возврат денег. По закону через месяц после подачи заявления налоговая должна перечислить деньги на ваш счет.

Как забрать свои 260 тысяч у государства

Можно делать всё постепенно. Я никуда не торопилась и готовила документы около трех месяцев.

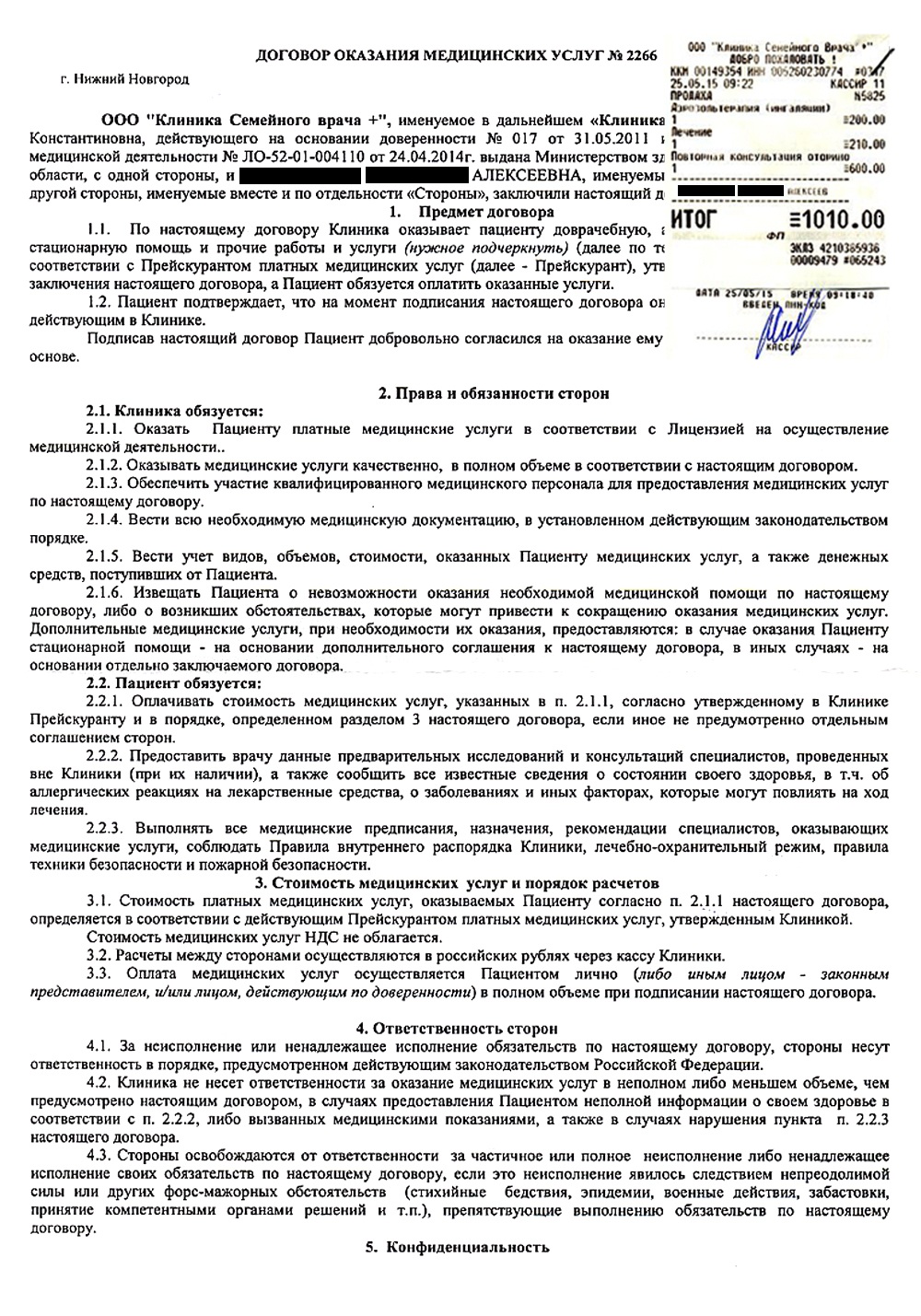

В кассе или регистратуре клиники вам дадут договор и чек. Сохраните эти документы: только они подтверждают факт оплаты лечения. Прикрепите чек к договору скрепкой или степлером. Потом замучаетесь искать, к какому договору какой чек.

Договор и чек из платной клиники

Договор и чек из платной клиники

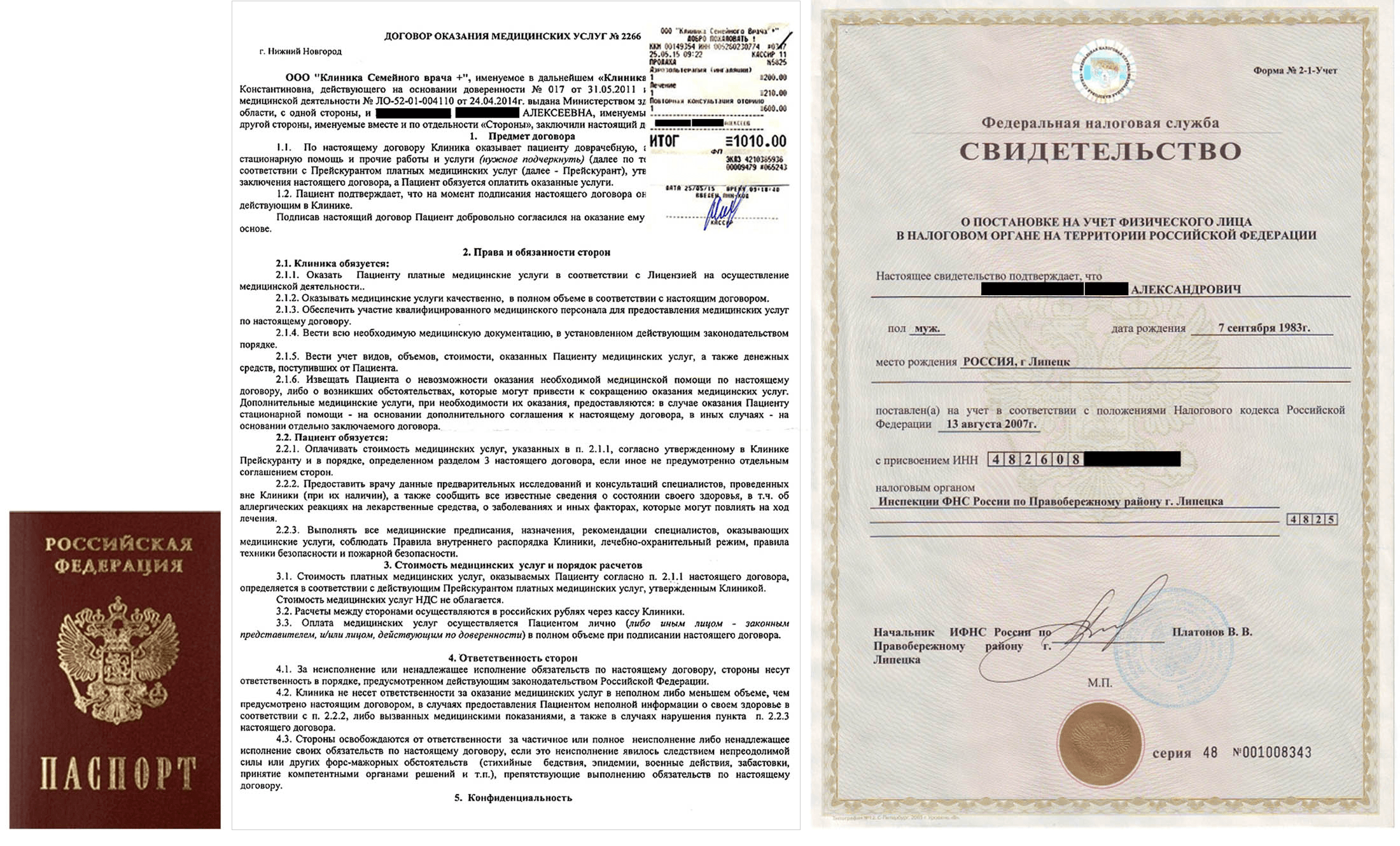

Подойдите в регистратуру или бухгалтерию и попросите справку для налоговой. Предъявите паспорт, ИНН, договор с клиникой, все чеки.

Рекомендуем еще до подписания договора с клиникой поинтересоваться, есть ли у нее лицензия и даст ли клиника справку для вычета. Проверять лицензию после оплаты лечения поздно.

Паспорт, договор с клиникой и ИНН — возьмите с собой эти документы, когда пойдете получать справку для налоговой

Паспорт, договор с клиникой и ИНН — возьмите с собой эти документы, когда пойдете получать справку для налоговой

Некоторые клиники не требуют чеки. Они берут сведения об оказанных услугах из своей базы данных. Но так делают не все. Я потеряла несколько чеков, и девушка на ресепшене не включила их в сумму справки.

Если вы оформляете вычет за лечение родственников, вместе с документами принесите свидетельство о браке или свидетельство о рождении и попросите оформить справку на ваше имя.

В клинике, которую я посещала, справку делают максимум за 5—7 дней. Я пришла в безлюдное время, поэтому мне сделали справку за полчаса.

Справка для налоговой. Обратите внимание на код услуги: он должен быть 1 или 001

Справка для налоговой. Обратите внимание на код услуги: он должен быть 1 или 001

Если вы сомневаетесь, что справка оформлена правильно, — проверьте, соответствует ли она инструкции Минздрава. Обычно такой проблемы не возникает. Если у клиники есть лицензия, она обязана выдать правильно оформленную справку.

Вместе со справкой вам выдадут копию лицензии на осуществление медицинской деятельности. Если у клиники нет лицензии или ее срок действия истек, налоговая вам ничего не вернет. Копия лицензии остается у вас, ее не нужно отправлять в налоговую инспекцию.

Проверьте срок действия лицензии. Чаще всего лицензия выдается бессрочно, но лучше перестраховаться

Проверьте срок действия лицензии. Чаще всего лицензия выдается бессрочно, но лучше перестраховаться

Отсканируйте справку из клиники и договор, чтобы отправить их в налоговую удаленно. Если вы получаете вычет за лечение родителей, супруга, детей до 18 лет, то сделайте скан свидетельства о браке или свидетельства о рождении.

Я рекомендую сканировать документы в многостраничный файл формата пдф. Сначала справку, потом договор. Файл должен быть размером менее 2 Мб, иначе вы не сможете загрузить его на сайте налоговой.

На сайте налоговой принимают файлы формата .txt, .doc, .docx,

.pdf, .gif, .bmp, .jpg, .jpeg, .png,

.tif, .tiff, .zip, .7z, .rar, .arj, .xls, .xlsx

Возьмите справку 2-НДФЛ в бухгалтерии на работе. Данные из этой справки понадобятся для заполнения декларации. Ее сканировать не нужно.

Документы можно подать тремя способами:

- лично в ближайшей налоговой;

- по почте заказным письмом;

- на сайте nalog.ru.

Первые два способа мне не подошли: я не хотела стоять в очередях. Потратила вечер и подала документы на сайте.

Как подать документы на вычет на сайте налоговой

Подать документы в налоговую несложно. Общая логика такая: заполнить персональные данные, указать доходы и загрузить доказательства расходов на лечение. Чтобы вы не запутались, мы подготовили инструкцию из шести шагов.

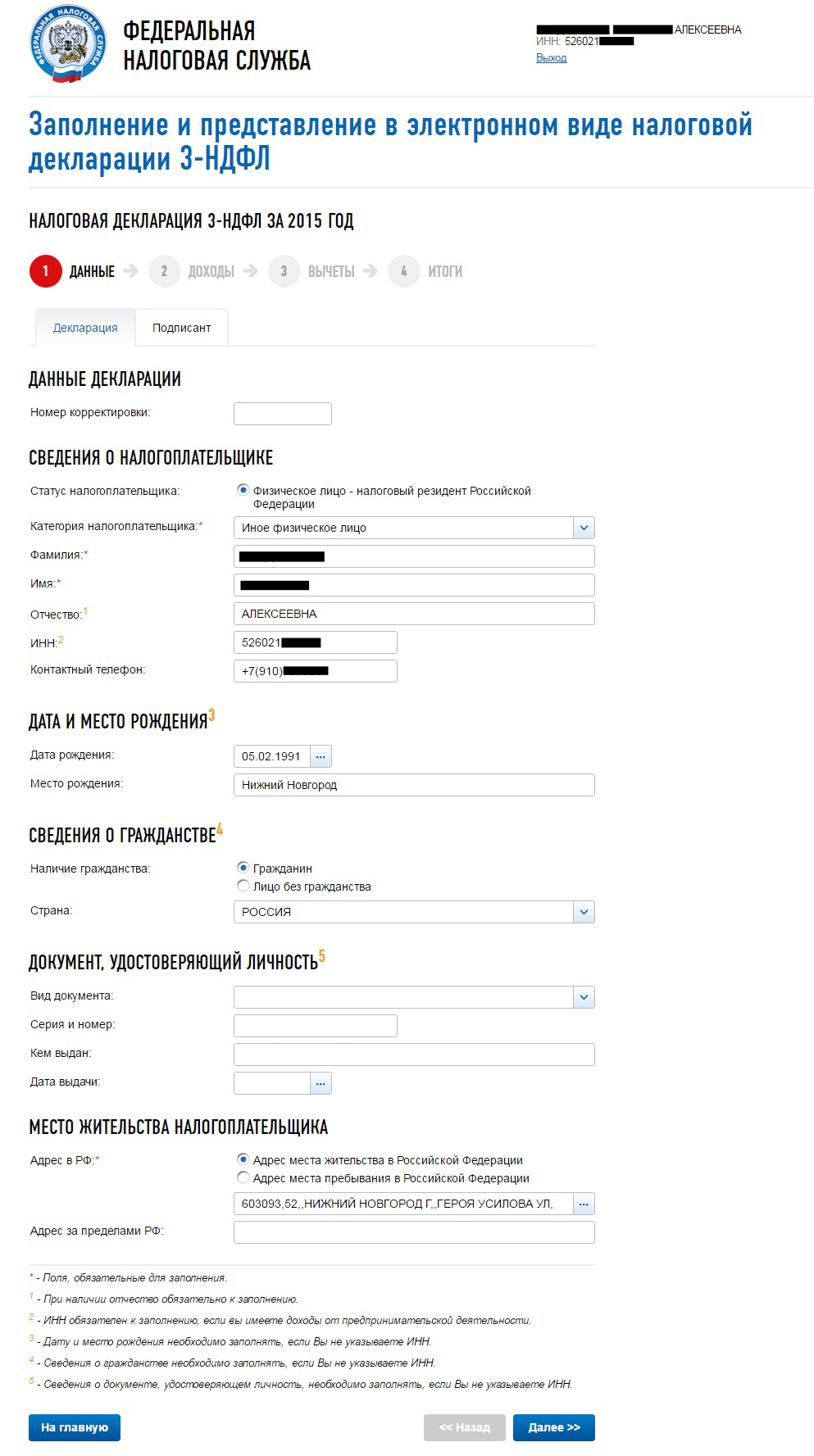

1. Заходим в личный кабинет налогоплательщика и выбираем раздел «Налог на доходы ФЛ» → НДФЛ.

2. Заполняем паспортные данные. Если вы указали ИНН, то дату, место рождения, паспортные данные и гражданство можно не заполнять.

3. Указываем работодателя и доход. Здесь вам понадобится справка 2-НДФЛ. В первом пункте справки указана информация о работодателе (ИНН, КПП и ОКТМО).

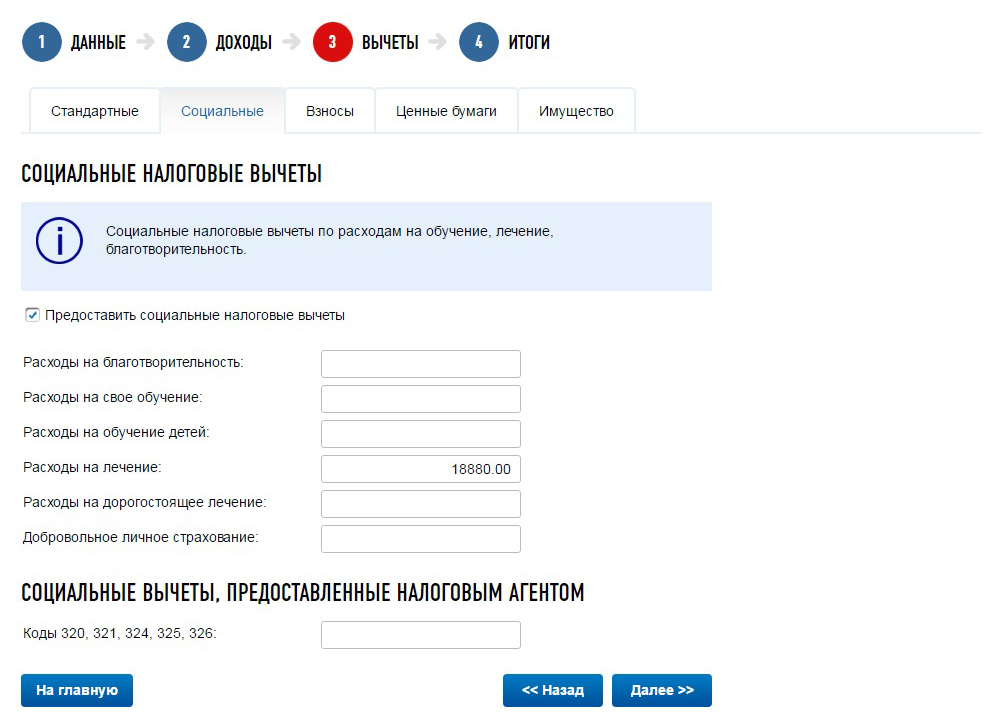

4. Выбираем вычет, который хотим получить. Вычет на лечение находится в группе «Социальные налоговые вычеты». Вводим сумму, которую потратили, в окно «Расходы на лечение».

Обратите внимание: расходы на лечение и расходы на дорогостоящее лечение — это разные вещи. Мы говорим только о вычете на лечение.

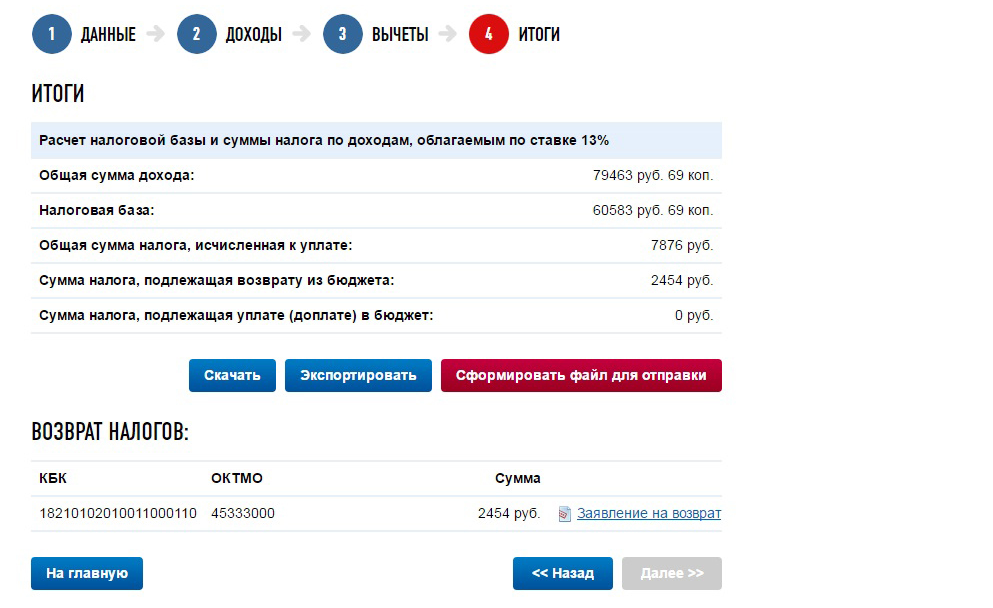

5. Проверяем цифры и нажимаем красную кнопку «Сформировать файл для отправки».

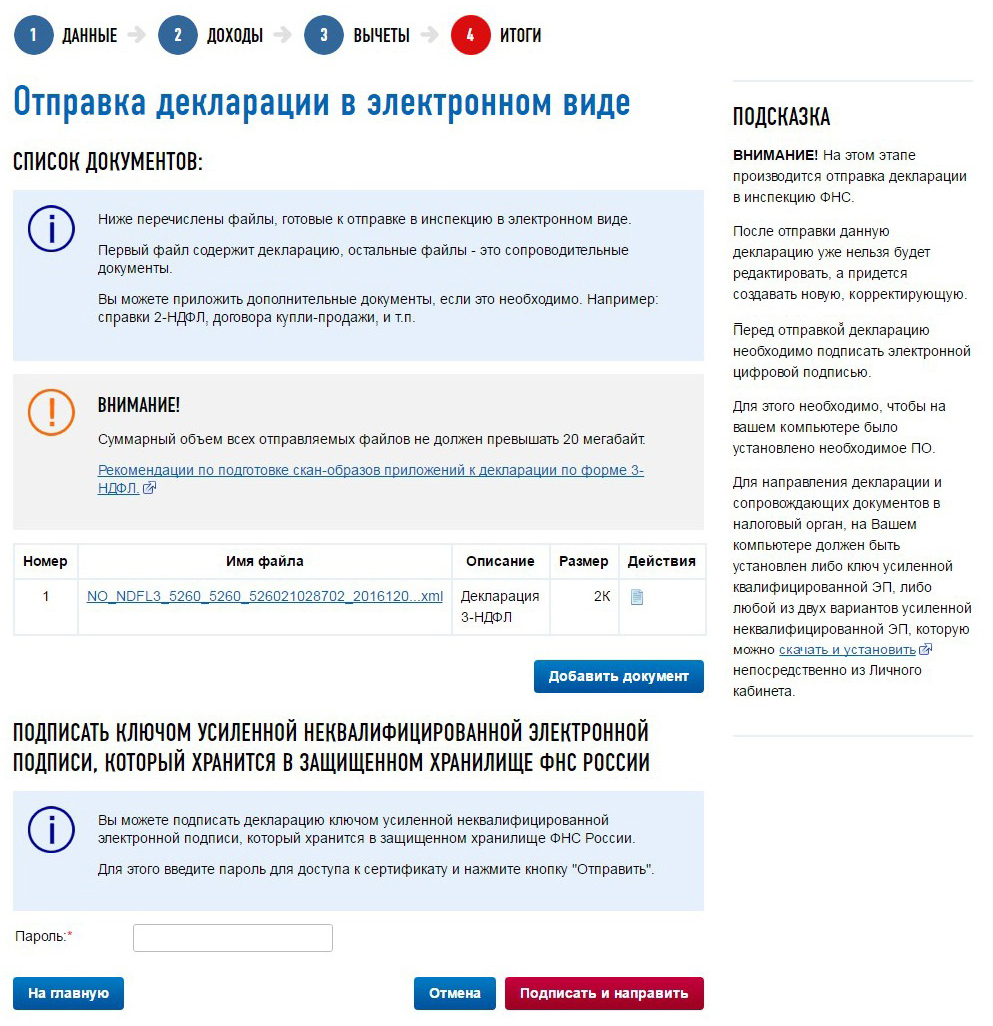

6. Добавляем отсканированные справки и договоры. Подписываем электронной подписью и нажимаем «Подписать и направить». Если у вас нет электронной подписи, оформите ее в личном кабинете в разделе «Профиль» → «Получение сертификата ключа проверки электронной подписи».

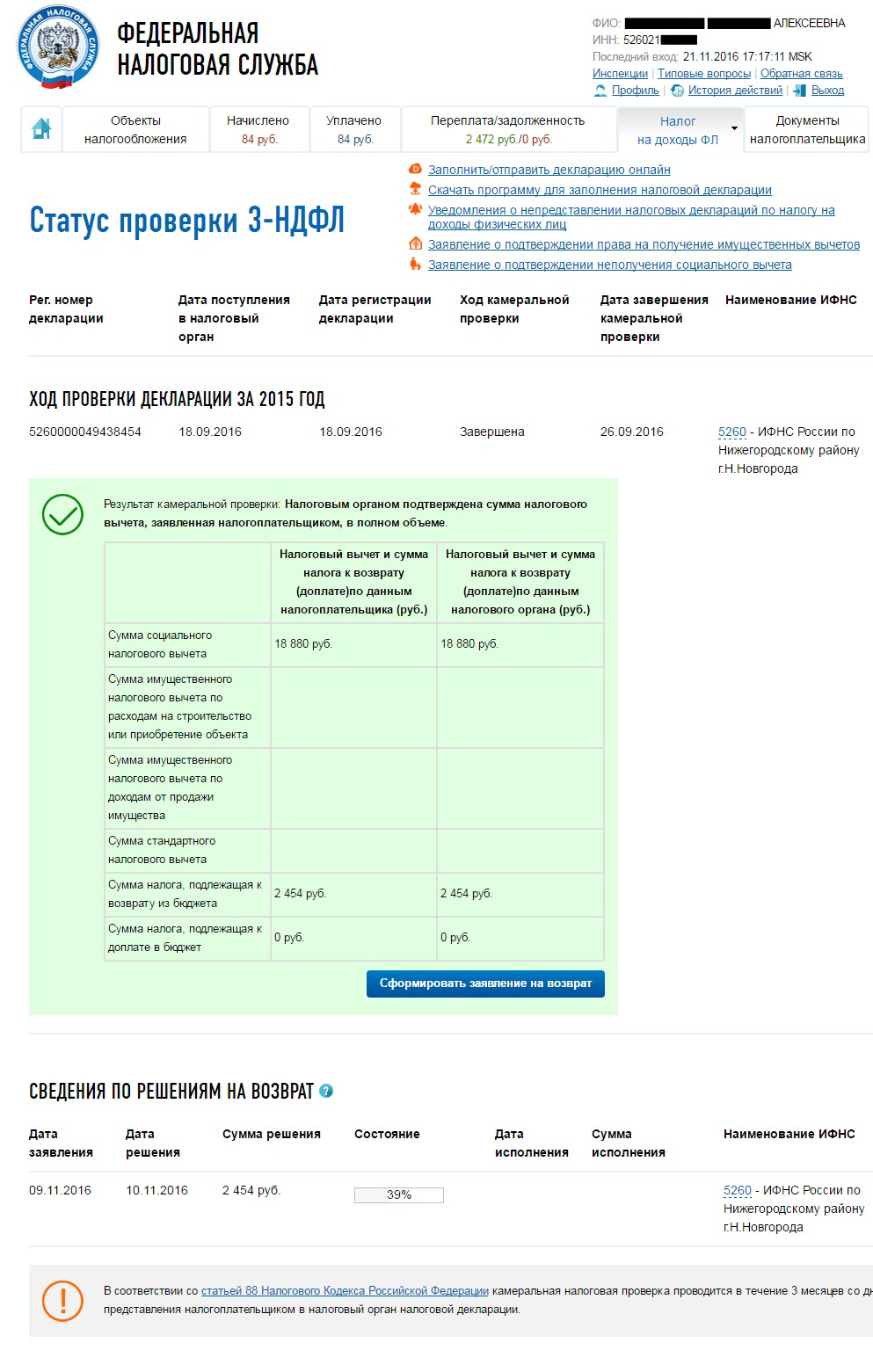

Всё, вы отправили декларацию в налоговую инспекцию. Инспектор обязан ее проверить в течение трех месяцев. Уведомлений о проверке декларации нет, поэтому я проверяла личный кабинет раз в месяц.

Через полтора месяца мою декларацию одобрили.

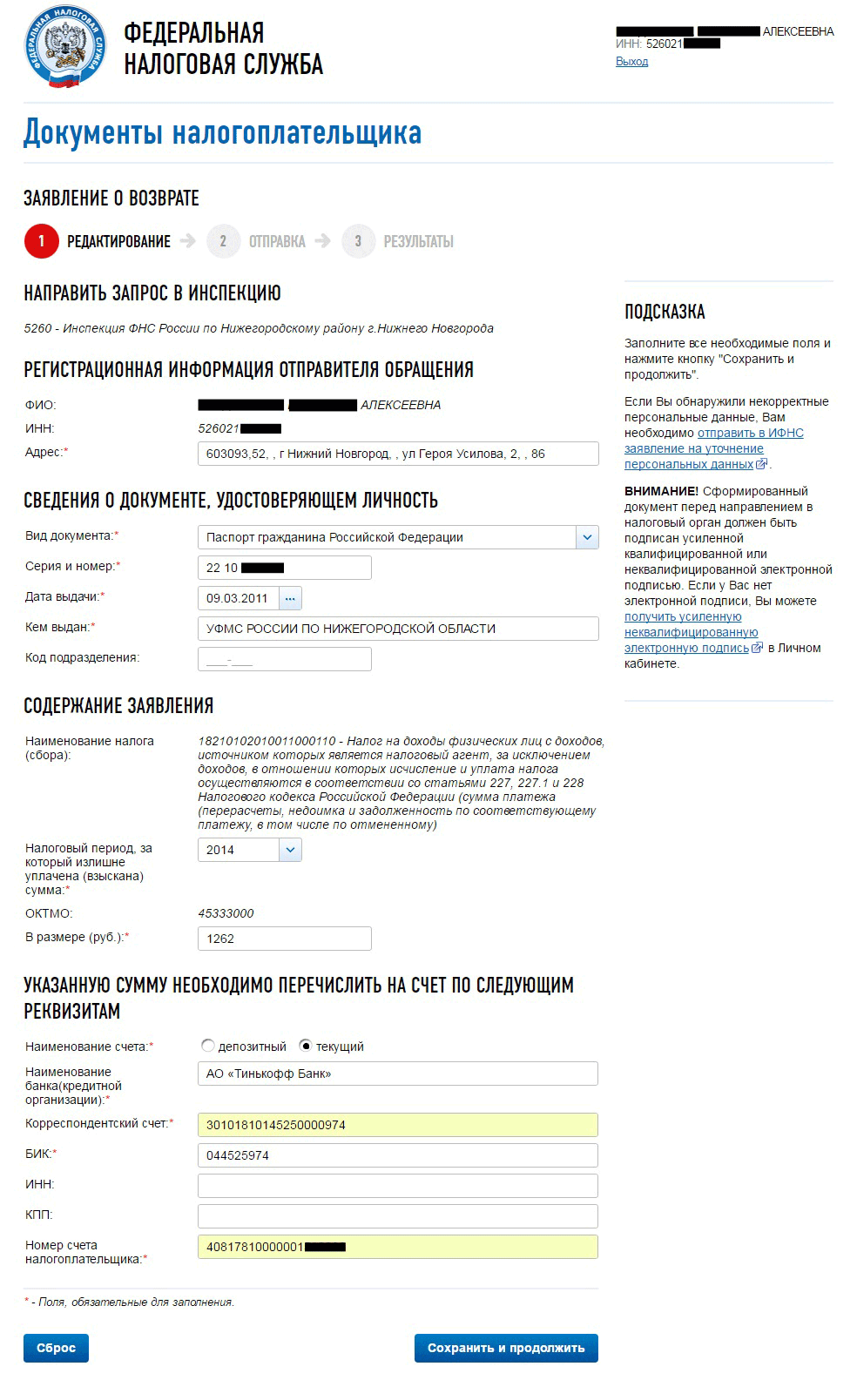

Даже если вашу декларацию одобрили, без заявления деньги не вернут. Снова идем на сайт ФНС:

В заявлении ФИО, паспортные данные загрузятся автоматически. Вам нужно ввести реквизиты счёта, куда вы хотите получить деньги.

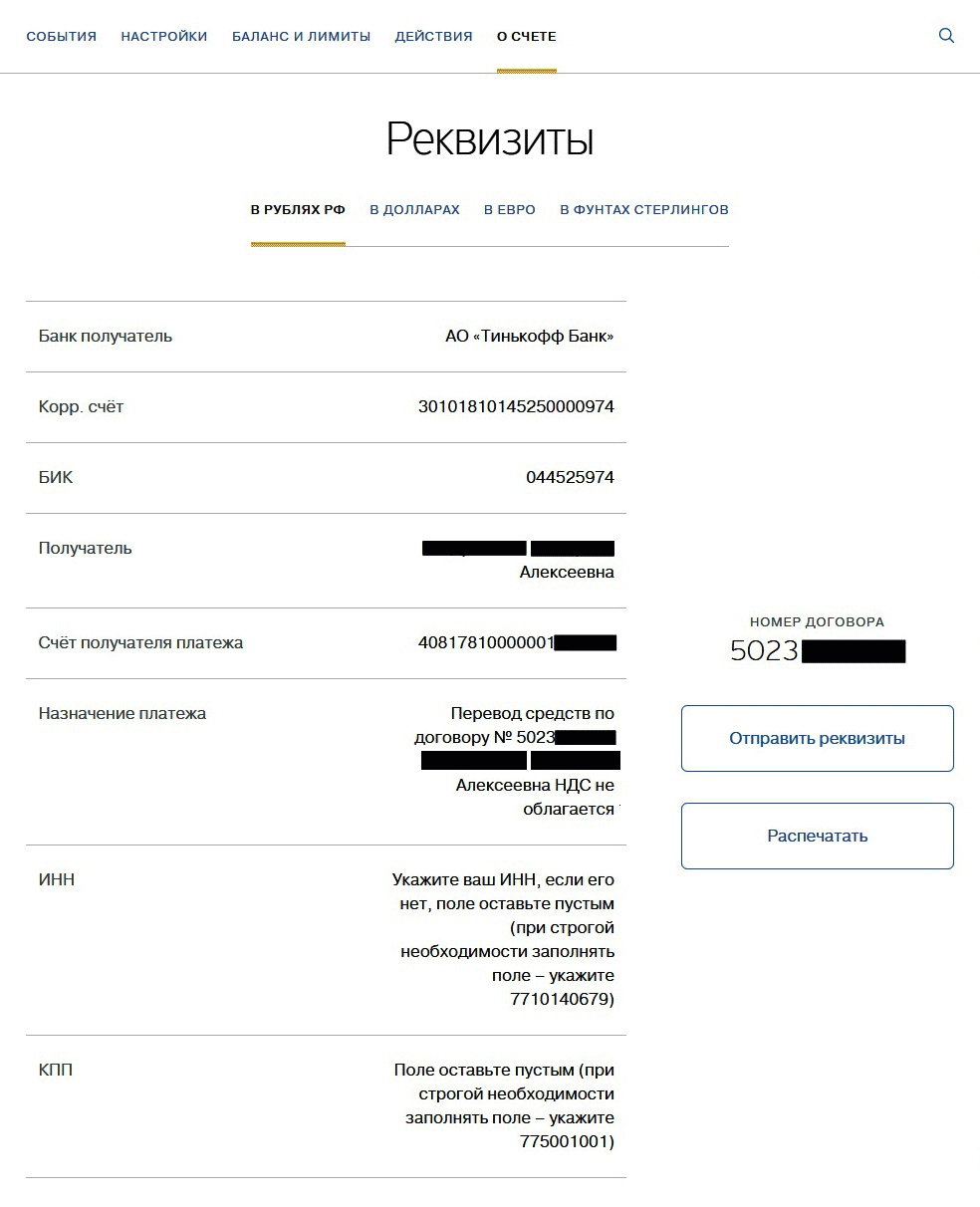

Реквизиты смотрите в личном кабинете на сайте банка. В Тинькофф-банке зайдите в личный кабинет на вкладку «О счете»:

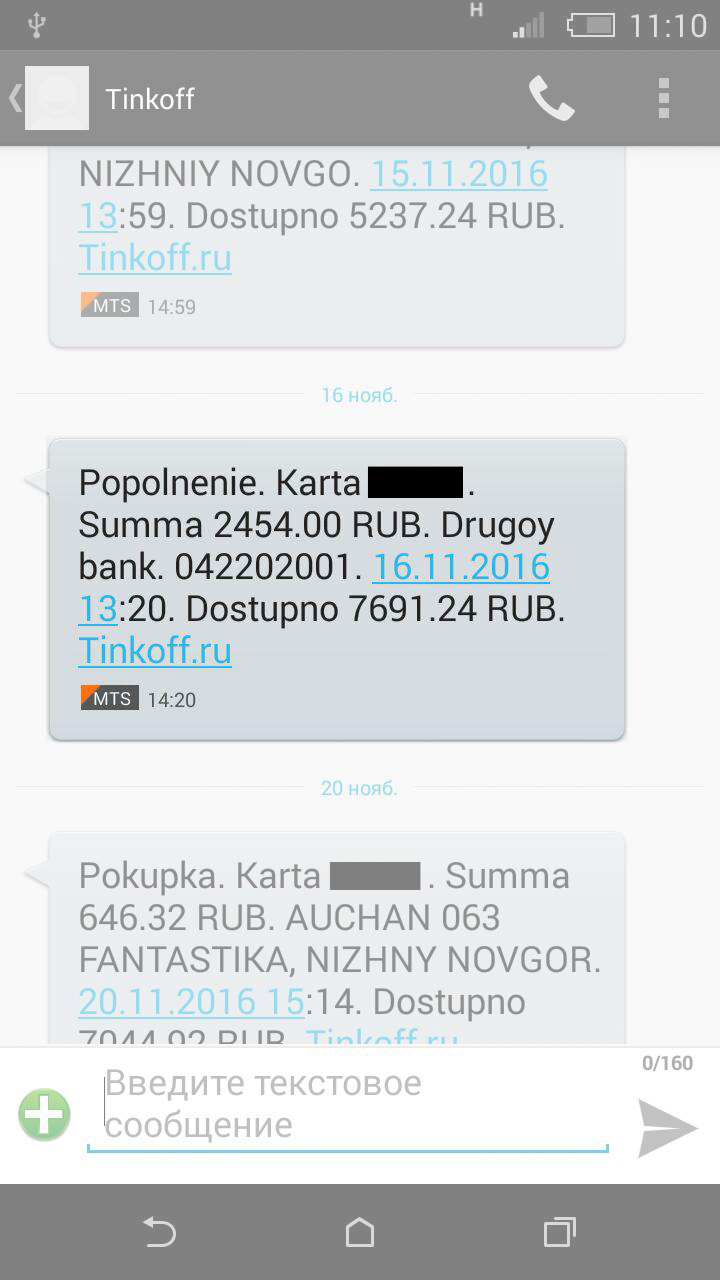

После того как вы отправите заявление, деньги поступят на счет в течение месяца. Об этом вы получите сообщение из банка.

Смс о возврате денег. 042202001 — реквизиты Межрайонной ИФНС России № 2 по Нижегородской области. У вашей налоговой может быть другой код

Смс о возврате денег. 042202001 — реквизиты Межрайонной ИФНС России № 2 по Нижегородской области. У вашей налоговой может быть другой код

Налоговый вычет за лечение

Разделы:

В каких случаях можно получить возврат 13% на лечение?

Налоговый вычет на лечение относится к категории социальных налоговых вычетов. На него распространяются общие требования к сроку и порядку получения налоговых вычетов. Максимальный размер налогового вычета на лечение не превышает 120 тыс. руб. в год, однако расходы на дорогостоящее лечение можно предъявить к вычету полностью (абз. 4 подп. 3 п. 1 ст. 219 НК РФ). Узнать, относится ли лечение к категории дорогостоящих, можно из постановления Правительства РФ от 19 марта 2001 г. № 201 “Об утверждении перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, лекарственных средств, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета” (далее – Постановление № 201). При оформлении в справке об оплате медицинских услуг следует обратить внимание на код оказанных услуг: значение “2” означает, что оказанные услуги относятся к категории дорогостоящего лечения и к вычету их можно предъявить в полном объеме.

При этом необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 31 мая 2011 г. № 03-04-05/7-388). Поэтому если за отчетный год налогоплательщик понес расходы на обучение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на лечение он может воспользоваться только в размере 20 тыс. руб., однако расходы на дорогостоящее лечение можно предъявить к вычету полностью.

Важно отметить, что получить вычет на лечение можно только по тем видам медицинских услуг и лекарств, которые содержатся в специальных перечнях.

К ним относятся:

- диагностика и лечение при оказании скорой медицинской помощи;

- диагностика, профилактика, лечение и медицинская реабилитация в стационарных медицинских учреждениях (в том числе дневных), включая проведение медицинской экспертизы;

- диагностика, профилактика, лечение и медицинская реабилитация при оказании населению амбулаторно-поликлинической медицинской помощи (в том числе в дневных стационарах и врачами общей (семейной) практики), включая проведение медицинской экспертизы;

- диагностика, профилактика, лечение и медицинская реабилитация в санаторно-курортных учреждениях. Обратите внимание, что в этом случае к вычету можно предъявить только расходы непосредственно на медицинские услуги (письмо Минздрава России от 1 ноября 2001 г. № 2510/11153-01-23);

- услуги по санитарному просвещению.

На любые иные виды лечения налоговый вычет не предоставляется. Это же касается и лекарств – они должны присутствовать в специальном Перечне лекарственных средств, и быть приобретены исключительно по рецепту врача.

Еще одним ограничением является требование наличия российской лицензии на оказание соответствующих медицинских услуг у организации или ИП, предоставившего такие услуги. Поэтому, в отличие от вычета на обучение, получить вычет на услуги по лечению в зарубежных клиниках невозможно (абз. 5 подп. 3 п. 1 ст. 219 НК РФ, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 25 сентября 2013 г. № 03-04-05/39799).

Кроме того, пациент не сможет получить вычет, если его лечение было оплачено работодателем (даже при оказании им целевой материальной помощи на лечение) (абз. 6 подп. 3 п. 1 ст. 219 НК РФ, письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 4 июля 2011 г. № 03-04-05/5-475). Если же налогоплательщик возместит работодателю сумму расходов, произведенных за его лечение, вычет может быть предоставлен за тот налоговый период, в котором были возмещены произведенные работодателем расходы. Факт возмещения налогоплательщиком денежных средств, перечисленных работодателем по заявлению работника в оплату лечения, подтверждается справкой, выданной работодателем (письмо ФНС России от 31 августа 2006 г. № САЭ-6-04/876@).

Вычет можно получить и на понесенные самостоятельно расходы по приобретению полиса ДМС (абз. 2 подп. 3 п. 1 ст. 219 НК РФ). К тому же страховка должна предусматривать оплату исключительно медицинских услуг (письмо Минфина России от 10 декабря 2014 г. № 03-04-07/63495).

Кто может получить налоговый вычет на лечение?

На этот вычет налогоплательщик вправе рассчитывать, если он оплатил:

- собственное лечение и приобретение лекарственных средств или полиса ДМС;

- лечение супруга (супруги), родителей, детей (в том числе усыновленных) в возрасте до 18 лет, а также подопечных в возрасте до 18 лет.

В последнем случае вычет распространяется как на собственно медицинские услуги, оказанные родственникам, так и на приобретенные для них лекарства. Кроме того, налогоплательщик может возместить затраты на покупку родственникам из числа указанных выше полиса ДМС.

Какие нужны документы для возврата налога за лечение?

НК РФ не содержит перечня таких документов, поэтому ориентироваться можно на разъяснения Минфина России и ФНС России. Так, по мнению Минфина России, представить нужно:

ОБРАЗЦЫ И БЛАНКИ

Заявление на предоставление налогового вычета на лечение

Заявление о возврате излишне уплаченной суммы налога, предоставляемого в налоговый орган при подаче декларации 3-НДФЛ

- декларацию 3-НДФЛ;

- справку об оплате медицинских услуг;

- платежные документы (их копии), подтверждающие внесение (перечисление) налогоплательщиком денежных средств медорганизации (кассовый чек, квитанция к приходному кассовому ордеру, выписка банка или иные платежные документы, подтверждающие факт уплаты денежных средств за оказанные медицинские услуги) либо расходы на медикаменты (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 19 апреля 2013 г. № 03-04-05/7-386, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 1 ноября 2012 г. № 03-04-05/10-1239.

При этом налогоплательщик, представивший в налоговый орган справку об оплате медицинских услуг без представления соответствующих платежных документов, вправе претендовать на получение социального налогового вычета, предусмотренного подп. 3 п. 1 ст. 219 НК РФ (письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 17 апреля 2012 г. № 03-04-08/7-76, письмо ФНС России от 2 мая 2012 г. № ЕД-4-3/7333@, письмо ФНС России от 7 марта 2013 г. № ЕД-3-3/787@).

- Также в налоговую инспекцию рекомендуется представить:

- справку 2-НДФЛ (выдает работодатель);

- договоры на оказание медицинских услуг (при наличии);

- копию российской лицензии медицинского учреждения (при обращении за вычетом по расходам на лечение);

- справку об оплате медицинских услуг (оригинал) – ее обязана выдать медицинская организация, указав вид и стоимость оплаченных пациентом услуг (а также его ФИО и ИНН) и заверив ее печатью (при обращении за вычетом по расходам на лечение) (приложение № 1 к приказу Минздрава и МНС России от 25 июля 2001 г. № 289/БГ-3-04/256);

- рецепт лечащего врача с указанием на необходимость использования того или иного действующего вещества препарата (при обращении за вычетом по расходам на лекарства);

- заявление о предоставлении налогового вычета на лечение и (или) лекарства (при первоначальной подаче документов);

- заявление о возврате излишне уплаченной суммы налога;

- свидетельство о рождении ребенка (при получении вычета на лечение ребенка);

- свидетельство о заключении брака (при получении вычета на лечение супруга (супруги);

- свидетельство о рождении самого налогоплательщика, если им оплачено лечение или приобретение медикаментов родителям (при получении вычета на лечение родителей);

- подтверждение права на получение налогового вычета от налоговой инспекции (в случае получения вычета через работодателя).

Обратите внимание на оформление документов, подтверждающих понесенные расходы. Они должны содержать точное наименование медицинского учреждения, совпадающее с указанным в лицензии, а наименования оказанных услуг и приобретенных лекарств должны совпадать с предусмотренными Постановлением № 201.

Отметим, что социальные вычеты на медицинские расходы можно получить не только в налоговой инспекции по итогам года, но и до окончания налогового периода у своего налогового агента (п. 2 ст. 219 НК РФ).

justice pro…

юридическая помощь

Код услуги 2 в справке об оплате медицинских услуг

Вы оформляете налоговый вычет за лечение, собираете документы, среди которых справка об оплате медицинских услуг. В ней обязательно указывается код медицинской услуги. Что означает код услуги 2 в справке об оплате медицинских услуг?

По коду услуг, указанному в справке об оплате медицинских услуг, можно определить, какие именно медицинские услуги были оказаны – дорогостоящие или нет. От этого будет зависеть сумма налогового вычета за лечение и, соответственно, сумма возврата:

- при дорогостоящем лечении сумма вычета не ограничивается – можно вернуть 13 процентов от всей суммы расходов на медицинские услуги (но не будем забывать, что нельзя вернуть налога больше, чем было удержано из Вашего дохода);

- при обычном лечении устанавливается лимит налогового вычета – 120000 руб. Т.е. максимальная сумма возврата в этом случае 15600 руб. (120000 руб. умножаем на 13 процентов).

Код услуги 02 в справке об оплате медицинских услуг – что это?

Если в справке об оплате медицинских услуг указан код услуги 2, то это означает, что Вы оплатили дорогостоящее лечение. При этом на факт признания лечения дорогостоящим не влияет то, сколько Вы заплатили за медицинские услуги. На это влияет, включено ли лечение в специальный Перечень, утвержденный государством. Медицинские услуги, не указанные в этом перечне, проходят по коду 1 в справке для налоговой и соответствуют «обычному» лечению.

В том случае, если Ваш доход меньше расходов по коду медицинской услуги 2, то, чтобы вернуть больше денег, можно распределить сумму лечения между супругами. Другой вариант — за Вас налоговый вычет может получить супруг (полностью) или дети (в случае оплаты лечения).

Получив справку об оплате медицинских услуг, обратите внимание на правильность ее оформления (образец заполнения тут). Должны быть верно указаны

- ИНН,

- ФИО налогоплательщика,

- ФИО пациента (ФИО налогоплательщика и ФИО пациента будут различаться, если налоговый вычет за лечение планируется получить за супруга, своих родителей, детей),

- код услуги.

Если код услуги указан неверно, например, вместо кода 1 указан код 2 медицинских услуг или наоборот, обратитесь в медицинское учреждение за разъяснениями и исправлением ошибки.

Где в налоговой декларации 3 НДФЛ указать расходы по коду услуги 2?

Для получения налогового вычета за лечение необходимо заполнить форму декларации 3-НДФЛ, действующую в том году, в котором Вы получали доход и оплачивали лечение.

Расходы по коду медицинской услуги 2 в декларации 3 НДФЛ указываются в листе Приложение 5 «Расчет стандартных и социальных налоговых вычетов, а также инвестиционных налоговых вычетов, установленных статьей 219.1 Налогового кодекса Российской Федерации» в п. 2.3 «Сумма расходов по дорогостоящим видам лечения».

Если в справке для налоговой указан код 2, то налоговый вычет принимается в размере фактически произведенных расходов

Что относится к коду 2 в справке об оплате медицинских услуг?

От кода медицинской услуги в справке об оплате будет зависеть сумма налогового вычета на лечение. Код услуги 2 будет указан, например, за лечение бесплодия методом ЭКО, осложненное течение беременности и родов, за прочее лечение, перечисленное в Перечне.

Код услуги 2 в справке об оплате медицинских услуг – лечение зубов

При дороговизне лечения зубов не все стоматологические услуги проходят по коду 2. Об этом подробнее здесь.

В данной статье мы ответили на вопрос «что значит код услуги 2 в справке об оплате медицинских услуг», сколько денег получится вернуть в этом случае и какие именно медицинские услуги проходят по коду медицинской услуги 2.

Как получить налоговый вычет по расходам на медицину

1. В каких случаях можно получить налоговый вычет по расходам на медицину?

Если вы работали и уплачивали подоходный налог в размере 13%, одновременно оплачивая медицинские услуги , Социальный вычет по НДФЛ предоставляется в размере стоимости любых лекарств, назначенных лечащим врачом и приобретенных налогоплательщиком за счет собственных средств.

“> лекарственные препараты или страховые взносы в рамках добровольного медицинского страхования (ДМС), вы можете вернуть часть уплаченного НДФЛ.

Оформить вычет можно, если вы расходовали средства:

- на себя;

- на родителей;

- на детей (подопечных) в возрасте до 18 лет;

- на супруга (супругу).

При этом платежные документы в любом случае должны быть оформлены на ваше имя.

Для получения вычета по расходам на медицину действует стандартный срок давности — оформить его можно в течение трех лет с того момента, как вы понесли расходы.

Оформить вычет по расходам на медицинские услуги вы сможете, только если медицинская организация, в которую вы обращались, находится в России и у нее есть соответствующая лицензия.

2. Каков размер налогового вычета по расходам на медицину?

В большинстве случаев размер налогового вычета по расходам на медицину — 120 000 рублей. То есть вам вернется 13% от этой суммы. При этом вычет по расходам на медицину суммируется с другими социальными налоговыми вычетами, и 120 000 рублей будет максимальной суммой для всех социальных налоговых вычетов, которые вы сможете заявить за год (кроме вычета по расходам на благотворительность и образование детей).

Исключение составляет налоговый вычет по расходам на дорогостоящее лечение . По дорогостоящим видам лечения социальный вычет предоставляется в размере фактически произведенных расходов (вам вернется 13% от той суммы, что вы потратили) и не суммируется с остальными социальными налоговыми вычетами.

3. Какие документы нужны для оформления вычета?

- справка о суммах начисленных и удержанных налогов за год, в котором вы оплачивали медицинские услуги, по форме 2-НДФЛ (запрашивается у работодателя).

Если вы оплачивали медицинские услуги:

- копия договора на оказание медицинских услуг, если договор заключался;

- копия лицензии медицинской организации или индивидуального предпринимателя, если в договоре отсутствуют ее реквизиты;

- оригинал справки об оплате медицинских услуг.

Если вы оплачивали лекарства:

- оригинал рецептурного бланка со штампом «Для налоговых органов Российской Федерации, ИНН налогоплательщика»;

- копия документа, подтверждающего степень родства, например свидетельства о рождении (если медицинские услуги или лекарственные препараты оплачены налогоплательщиком для родителей или детей);

- копии документов, подтверждающих оплату медикаментов (например, чеков).

Если вы оплачивали медицинское страхование:

- копия договора добровольного личного страхования (страхового полиса), предусматривающего оплату исключительно медицинских услуг;

- копии платежных документов, подтверждающих уплату страховых взносов (кассовых чеков, квитанций к приходным кассовым ордерам, банковских выписок и тому подобное);

- копии документов, подтверждающих отношение (родство) к вам лиц, за которых вы оплачиваете страховые взносы (например, копии свидетельства о браке, свидетельства о рождении, документа, подтверждающего опеку или попечительство, — в зависимости от того, чья страховка оплачена);

- копии документов, подтверждающих возраст детей, если соответствующие страховые взносы уплачены за детей (например, свидетельств о рождении).

4. Как получить налоговый вычет через работодателя?

Оформить вычет через работодателя (в отличие от налоговой) можно до конца налогового периода (календарного года), в котором вы понесли расходы. Однако, чтобы сделать это, необходимо сначала подтвердить свое право на вычет в ФНС, подав в налоговую инспекцию по месту жительства перечисленные выше документы и заявление о подтверждении права налогоплательщика на получение социальных налоговых вычетов.

Подать документы можно:

- на личном приеме;

- онлайн, при помощи сервиса «Личный кабинет налогоплательщика» на сайте ФНС.

В течение 30 дней налоговая служба должна подтвердить ваше право на получение вычета. Затем вы должны будете представить работодателю:

- уведомление о подтверждении права на вычет;

- составленное в произвольной форме заявление о предоставлении налогового вычета.

Работодатель должен предоставить вам вычет начиная с месяца, в котором вы к нему обратитесь.

Если работодатель удержит НДФЛ без учета налогового вычета, он должен будет вернуть вам сумму излишне удержанного налога. Для этого вам нужно будет подать в бухгалтерию заявление о возврате излишне удержанного НДФЛ, указав в нем банковский счет для перечисления переплаты. Работодатель должен перечислить вам излишне удержанную сумму в течение трех месяцев со дня получения вашего заявления.

5. Как оформить вычет через налоговую?

Вам нужно будет:

- заполнить декларацию 3-НДФЛ (пример заполнения) за тот период, за который вы хотите оформить вычет;

- составить заявление (образец) о возврате излишне уплаченной суммы налога.

Заполненную декларацию, необходимые для получения вычета документы, а также заявление о возврате излишне уплаченного НДФЛ нужно подать в налоговую инспекцию по месту жительства. Это можно сделать:

- на личном приеме;

- онлайн, воспользовавшись сервисом «Личный кабинет налогоплательщика» на сайте ФНС.

В течение трех месяцев со дня представления вами декларации и подтверждающих документов ФНС проведет камеральную проверку и направит вам сообщение о принятом решении. Если будет принято положительное решение, сумму излишне уплаченного налога вам должны вернуть по окончании камеральной проверки (если заявление о предоставлении вычета вы подавали вместе с декларацией) или в течение 30 дней после подачи заявления.

Налоговый вычет за лечение. Как получить, документы, список медицинских услуг

В соответствии с действующим налоговым законодательством, в случае оплаты лечения либо лекарств, граждане могут претендовать на получение налогового вычета или, иными словами, вернуть некоторую часть потраченных на лечение средств.

Внимание! С 1 января 2020 года упростился порядок получения социального налогового вычета на лечение. Из него было исключено требование наличия приобретенных лекарственных средств в утвержденном перечне (Федеральный закон от 17.06.2019 № 147-ФЗ).

Вычет – представляет собой часть заработка, которая не подлежит обложению налогом. Таким образом, если Вы имеете официальное место трудовой деятельности (и отчисляете НДФЛ) и оплачивали лечение одного из родственников либо свое собственное, то имеете право вернуть часть денег, а именно – до 13% от суммы затрат на предоставленные вам медицинские услуги.

Вычет – представляет собой часть заработка, которая не подлежит обложению налогом. Таким образом, если Вы имеете официальное место трудовой деятельности (и отчисляете НДФЛ) и оплачивали лечение одного из родственников либо свое собственное, то имеете право вернуть часть денег, а именно – до 13% от суммы затрат на предоставленные вам медицинские услуги.

Кому положен вычет на лечение?

Оформить налоговые вычет за лечение возможно в случаях:

- оплаты медуслуг

- по лечению одного из родственников (несовершеннолетних детей, родителей супруги(а)), а также своему лечению в лечебных учреждениях РФ;

- оказанные услуги есть в перечне медуслуг, по которым предусмотрено предоставление вычета (перечень утвержден Постановлением № 201 от 19.03.2001 г.).

- лечение осуществлялось в лицензированном учреждении;

- При оплате лекарств, если:

- вы оплатили из личных средств лекарства для себя либо кого-то из родственников, назначенные доктором;

- Подробнее о том, как получить налоговый вычет за лекарства, читайте в нашей статье.

- В случае оплаты страхования (добровольного), если:

- заплачен страховой взнос по договору медстрахования за себя либо за одного из близких родственников (родителя, несовершеннолетнего ребенка (детей);

- страховой договор предполагает лишь оплату лечения;

- фирма-страхователь, с которой оформлен договор, обладает лицензией на право осуществлять соответствующий вид деятельности.

Процедура получения вычета на лечение

Процесс оформления вычета НДФЛ на лечение включает следующие этапы:

- сбор и подачу необходимых документов в налоговый орган. В случае предъявления копий, при себе нужно иметь и их подлинники;

- проверка документов МИФНС (ее срок составляет до 90 суток). После ее завершения налогоплательщику в течение 10 суток направляется уведомление с итогами проведенной проверки;

- перевод средств заявителю, в случае принятия налоговым органом решения в его пользу – в течение 30 дней.

Список документов, необходимых для получения налогового вычета за лечение

- Заполненная надлежащим образом декларация (по 3-НДФЛ форме);

- Справка о фактическом доходе (по 2-НДФЛ форме). Выдается бухгалтерией на работе;

- Паспорт (оригинал + копия).

- Заявление на вычет с указанием реквизитов счёта, куда будут перечисляться средства;

- Договор с медучреждением с прописанной стоимостью лечения (ксерокопия, заверенная налогоплательщиком);

- Лицензия медучреждения на право осуществления деятельности (копия);

- Справка от медучреждения, которая подтверждает, что лечение действительно было оплачено;

- В случае лечения в санатории — аналогичная справка, где указана стоимость лечения;

- Платёжная документация по оплате медицинских услуг – копии.

Скачать бланк 3-НДФЛ для физических лиц за 2019 год (.pdf или .tif)

Если у вас возникли сложности с подготовкой и отправкой в налоговую инспекцию всех необходимых документов для оформления вычета НДФЛ, или вы не знаете, как правильно заполнить заявление на вычет, то наш дежурных юрист онлайн готов оказать вам оперативную помощь в данном вопросе.

Дополнительные документы:

- Для вычета за лекарства.

- Рецепт формы № 107-1/у с пометкой «Для налоговой, идентификационный номер налогоплательщика», выписанный лечащим доктором.

- Для вычета за страхование.

- полис (копия заверенная налогоплательщиком);

- лицензия страховой фирмы на право осуществлять соответствующую деятельность (копия);

- Вычета за расходы на лечение одного из родственников.

- документ о рождении – копия (в случае вычета за детей);

- документ о заключении брака – копия (в случае вычета за супругу(а));

- свое свидетельство о рождении – копия (в случае вычета за родителя).

Размер вычета в 2020 году

Сумма вычета за расходы на лечение рассчитывается за год и зависит от таких факторов:

Вам не удастся вернуть денег больше, чем выплатили НДФЛ (до 13% от официальной заработной платы).

Возврату подлежат до 13% от оплаченной стоимости лечения/лекарственных средств, но не больше, чем 15 600, что вызвано ограничением максимального размера компенсации в 120 тысяч руб. (13% * 120 000 = 15 600).

При этом данное ограничение касается как вычета на расходы, связанные с лечением, так и иных социальных вычетов. Общая сумма всех положенных вычетов (пенсионные взносы, учеба, лечение) должна быть не больше 120 000 (то есть вернуть максимум удастся – 15 600 руб. за все полагающиеся вычеты). Такие образом, максимальная сумма социального налогового вычета по состоянию на 2020 год равна 15 600 рублей.

Существует перечень дорогих медуслуг, на которые ограничение по размеру не распространяется. Так можно получить 13% с полной стоимости оказанных услуг (помимо остальных соц. вычетов). Здесь вы можете ознакомиться с этим списком дорогостоящих медицинских услуг.

Пример: Гражданин Сидоров в 2020 году пролечил зубы на 140 000 руб. и сделал платную дорогую операцию на сумму 200 000. Доход гражданина за 12 месяцев составил 500 тысяч руб., а сумма налога – 62 000. Поскольку лечение зубов дорогостоящим не считается, то максимальный размер вычета по нему будет равен 120 тысячам руб. Операция является дорогим видом лечения, поэтому ограничений по размеру вычета нет. Таким образом, за 2020 год Сидорову полагается к возврату 41 600 руб. 13% * (200 000 + 120 000), и в связи с тем, что налог был заплачен больше 41 600 руб., он вправе вернуть всю сумму сразу.

Как получить вычет?

Для того чтобы определить положен ли вам вычет следует обратиться к правительственному постановлению № 201, согласно которому сумма налогового вычета на расходы по лечению включает в себя оплату услуг по реабилитации, профилактике, диагностике, лечению, при оказании поликлинической и амбулаторной мед. помощи.

Для того чтобы определить положен ли вам вычет следует обратиться к правительственному постановлению № 201, согласно которому сумма налогового вычета на расходы по лечению включает в себя оплату услуг по реабилитации, профилактике, диагностике, лечению, при оказании поликлинической и амбулаторной мед. помощи.

Полный список видов медпомощи можно найти в Общем российском классификаторе ОК 004-93 ( Документ утратил силу или отменен ).

Итак, человек вправе получить вычет если:

- Он официально работает на территории РФ;

- Получает зарплату, облагаемую по налоговой 13%-й ставке;

- Лечебное заведение, где проводилось лечение, должно обладать лицензией на право осуществления соответствующей деятельности;

- Лицо, претендующее на вычет, предъявило документы, которые подтверждают факт оплаты услуг по лечению;

- Гражданин оплачивал лечение из личных средств.

Пример, как рассчитать суммы вычета на лечение

Гр-н Иванов в 2019 г. заплатил за лечение 50 тыс. руб.

Его суммарный доход за этот год составляет 600 тысяч. (12 месяцев*50 000).

Сумма подоходного налога за год — 78 тысяч рублей. (13%*600 000).

Иванов в 2020 г. решает оформить вычет. Он сможет получить — 6 500 руб. (13%*50 000) – в полном объеме, поскольку НДФЛ он заплатил – 78 000.

Следует напомнить, что вычет ограничивается суммой в 120 тыс. И если, скажем, гражданин оплатил бы лечение на 150 тысяч, его вычет составил бы — 15 тысяч 600 рублей (13%*120 000).

Вычет за лечение детей

Дети болеют гораздо чаще, нежели взрослые, оплачивать медуслуги для них, как правило, приходится их родителям. Согласно российскому законодательству, родители ребенка, а также его официально назначенные опекуны, имеют право на получение налогового вычета, если оплачивалось лечение в лицензированных медучреждениях. Важным аспектом выступает возраст ребенка – он должен быть не старше 18 лет. В противном случае вычет за лечение своего ребенка родители не получат. Подавая документы в налоговую инспекцию, важно приложить подтверждение того факта, что лицо является родителем или законным представителем ребенка.

Дети болеют гораздо чаще, нежели взрослые, оплачивать медуслуги для них, как правило, приходится их родителям. Согласно российскому законодательству, родители ребенка, а также его официально назначенные опекуны, имеют право на получение налогового вычета, если оплачивалось лечение в лицензированных медучреждениях. Важным аспектом выступает возраст ребенка – он должен быть не старше 18 лет. В противном случае вычет за лечение своего ребенка родители не получат. Подавая документы в налоговую инспекцию, важно приложить подтверждение того факта, что лицо является родителем или законным представителем ребенка.

Пример: Гражданин Сидоров в 2019 г. заплатил за курс лечения 14-летней дочки в медицинском центре 70 тысяч рублей. Доход Сидорова за этот год составил 480 тысяч. (12 месяцев*зарплату 40 000). Подоходный налог за 12 месяцев Сидорова равен 62 400 (13%*480 000). Поскольку возраст ребенка младше 18-ти лет, гражданин вправе воспользоваться вычетом по затратам на лечение дочери. Полагающаяся к возврату, сумма составит: 9 100 руб. (13%*70 000). В связи с тем, что за 2019 г. отец девочки заплатил НДФЛ больше чем 9 100, он имеет право на вычет в полном размере.

Вычет за лечение родителей, супруга(и)

Необходимо помнить, что при оплате лечения родственников договор должен оформляться на имя человека, который хочет получить вычет.

Пример: Мужчина оплатил лечение своей супруги, договор должен быть оформлен на имя супруга пациентки, равно как и все платежные документы.

В ряде случаев люди, обладая необходимой суммой денежных средств, не имеют возможности заплатить за собственное лечение, в частности из-за травмы, поскольку лишены возможности свободного перемещения. В подобных ситуациях оплата может производиться членами семьи или друзьями.

Когда лечение оплачивается друзьями, знакомыми, супругом (супругой) не состоящими в официальном браке с налогоплательщиком, получить вычет довольно сложно, но все-таки можно. Гражданин вправе доверить другому лицу оплату своего лечения, то есть оформить на него доверенность. Согласно разъяснению УФНС России данная доверенность не обязательно должна оформляться нотариально, а может быть просто заверена, к примеру, главным врачом лечебного заведения.

Далее гражданин может обратиться за получением вычета, предъявив в налоговый орган оформленную на его имя доверенность, а также полный пакет документов, в частности платежное поручение (квитанцию и пр.), в которых доверенное лицо указано в качестве в плательщика.

Вычет за курортно-санаторное лечение

Действующее законодательство дает возможность снизить сумму расходов человека на курортно-санаторное лечение при соблюдении одного условия: лечение было получено в санатории, имеющем лицензию на право осуществления соответствующего вида деятельности.

Пример: Гр-н Кузнецов приобрел путёвку в санаторий, где прошел полный курс лечения. При отъезде учреждение выдаёт ему справку установленной формы о стоимости, которую Кузнецов потратил на собственное лечение. Эта сумма включает в себя стоимость всех проводимых процедур (в частности диетического питания) предусмотренных путёвкой плюс цены платных дополнительных медуслуг.

Предположим, что стоимость одних суток лечения в санатории составляет 2000 руб. Курс лечения – 14 суток. Стоимость платной дополнительной услуги – 1000 руб. Итого, Кузнецов потратил на лечение 29 000 ((2000 х 14) + 1000). Так, сумма вычета составит 3770 рублей (29000*13%), при условии, что размер уплаченного НДФЛ превышает стоимость лечения.

Если вам требуется помощь или консультация по вопросам оформления возврата НДФЛ за социальные услуги, то наш дежурный юрист онлайн готов оперативно ответить на все ваши вопросы.

Налоговые вычеты: как получить вычет за лечение, учебу, покупку квартиры, ребенка, какие документы нужно оформить

“Ъ” поможет разобраться, кому положен и как оформить налоговый вычет за лечение, учебу, покупку квартиры, ребенка, какие документы нужно получить для заявления на вычет.

Что такое налоговый вычет, за что его получают

Налоговый вычет — это определенная сумма дохода, которая не облагается налогом, или возврат части уже уплаченного налога на доходы физических лиц (НДФЛ) в связи с некоторыми понесенными расходами. Виды этих расходов определены Налоговым кодексом РФ. Получить налоговый вычет может любой гражданин РФ или иностранный гражданин, если он проживает на территории России более 183 дней в году и платит налог с полученного дохода.

Пример! Предположим, вы заработали за год 1 млн руб. и 13% уплатили в виде подоходного налога. В тот же год вы потратили 100 тыс. на обучение ребенка в университете. Эти 100 тыс. вычитаются из дохода, и получается, что налог вы должны были уплатить не 130 тыс., а 13% от 900 тыс., то есть 117 тыс. Переплата составила 13 тыс. руб.— вот их вам и вернут.

Регионы—лидеры по количеству предоставленных налоговых вычетов (тыс.)

|

|

kommersant.ru

Источник: ФНС, данные по итогам 2017 года.

Существуют пять видов вычетов по НДФЛ:

- Стандартные (на детей, ветеранов Великой Отечественной войны, инвалидов, чернобыльцев, «афганцев», Героев СССР и России, имеющих государственные награды);

- Социальные (на благотворительность, обучение, лечение, пенсионные взносы в НПФ, дополнительные страховые взносы на накопительную пенсию);

- Имущественные (продажа, покупка, строительство жилья, приобретение земли);

- Профессиональные (на авторские вознаграждения, доходы индивидуальных предпринимателей, лиц, занимающихся частной практикой);

- Инвестиционные (на реализацию ценных бумаг).

Требовать налоговый вычет за конкретный год допустимо одновременно по нескольким категориям, например, получить его сразу за детей, лечение, благотворительность и продажу жилья. Обращаться за вычетом можно в течение трех лет после налогового периода. То есть, например, в 2019 году получится вернуть деньги за 2016, 2017 и 2018 годы.

Вычет за покупку квартиры: документы, порядок действий для получения

- Удостоверение личности (паспорт гражданина РФ). Если налоговая декларация передается в электронном виде, то электронная подпись (ее легко получить в личном кабинете на сайте nalog.ru);

- Налоговая декларация по форме 3-НДФЛ. Шаблон декларации и инструкции по заполнению есть на сайте ФНС;

- Заявление на возврат налога. Его можно составить при подаче декларации в налоговой инспекции или взять образец с сайта ФНС. В момент написания заявления надо выбрать удобный вариант возврата налогового вычета — разовая выплата за весь год, ежемесячные выплаты или уменьшение налогооблагаемой базы в будущем.

- Бумаги, подтверждающие приобретение жилья или расходы, связанные с ней. Это могут быть договор купли-продажи, акт приема-передачи помещения, кредитный договор, банковская квитанция, чек, расписка;

- Бумаги, подтверждающие право собственности на купленную квартиру. Это может быть выписка из ЕГРН или свидетельство о собственности;

- Документ, подтверждающий уплату НДФЛ за прошлый год (справка по форме 2-НДФЛ, ее получают в бухгалтерии вашей организации);

- Заверенные банком реквизиты, на которые вам будет перечислен возвращенный подоходный налог.

Важно! При подаче в налоговый орган копий бумаг, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки. Половина всех проблем при получении денег связана с тем, что у потребителя нет каких-либо документов.

При приобретении недвижимости налоговая база для вычета ограничена суммой 2 млн руб. Таким образом, налоговая льгота составляет 260 тыс. руб. Каждый гражданин имеет право на льготу до 2 млн руб. только один раз. Если она была полностью использована при покупке первого жилья, то при приобретении второй недвижимости льгота предоставляться не будет.

Если квартира была приобретена за счет средств работодателя, материнского капитала или бюджета, то вычет забрать нельзя.

Имущественный вычет допустимо использовать для погашения процентов по ипотечному кредиту. В этом случае предел вычета увеличивается с 260 тыс. до 390 тыс. руб.

Под вычет попадает не только сама покупка или строительство, но и отделка квартиры, прокладка коммуникаций и разработка проекта.

Как рос объем полученных в России налоговых вычетов (млрд руб.)

|

|

kommersant.ru

Российское налоговое законодательство предполагает два способа получения налогового вычета:

- через налоговую инспекцию;

- через работодателя.

Первый способ предполагает возврат уплаченного в прошлом налога на банковский счет лица.

При втором варианте налоговый вычет погашается за счет отмены отчислений из заработной платы работника налога на доходы. Какой из них удобнее — решать вам.

- Заполнить налоговую декларацию (по форме 3-НДФЛ).

- Взять справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за год по форме 2-НДФЛ.

- Собрать копии бумаг, подтверждающих право на жилье (см. выше).

- Собрать копии платежных документов (см. выше).

- При приобретении квартиры в совместную собственность собрать копии свидетельства о браке и письменное заявление о договоренности сторон—участников сделки о распределении размера вычета между супругами. Соглашение о распределении вычета не нужно заверять нотариально.

- Представить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями всех документов. В налоговой инспекции вам дадут составить заявление (требуйте два экземпляра, один останется вам) и отправят документы на трехмесячную проверку. Следить за результатом удобно в личном кабинете на сайте ФНС — там появится информация о переплате налога. После этого уже можно ждать поступления денег на счет — не больше месяца.

Вычет за лечение: документы, порядок действий

Общий список необходимых документов:

- Копия паспорта РФ;

- Налоговая декларация по форме 3-НДФЛ (заполняется налогоплательщиком);

- Справка о доходах по основному месту работы (форма 2-НДФЛ), справки о доходах по совместительству (если есть, выдаются работодателями);

- Заявление в Федеральную налоговую службу с реквизитами (на бланке банка с печатью), на которые будет возвращен налог.

При лечении в стационаре или поликлинике:

- Договор с медицинским учреждением (там должна быть точная уплаченная за лечение сумма) — оригинал и копия;

- Справка из больницы/поликлиники/медицинского центра, подтверждающая оплату по договору (должна содержать номер медицинской карты пациента и его ИНН, а также код категории лечения: «1» — обычное, «2» — дорогостоящее);

- Копия лицензии медицинского учреждения.

При покупке лекарств:

- Оригинал рецепта со штампом «Для налоговых органов», выдается врачом или администрацией медицинского учреждения;

- Чеки, квитанции, платежные поручения в подтверждение оплаты за препараты;

- Если пациент покупал необходимые для лечения дорогостоящие лекарства из-за их отсутствия в медучреждении, об этом должна быть составлена справка в администрации медицинской организации.

При заключении договора добровольного медицинского страхования физлицом:

- Копия договора добровольного страхования;

- Копия лицензии страховой компании;

- Квитанция за оплату страховой премии.

Порядок действий (при обращении к работодателю):

- Написать заявление на получение уведомления от налогового органа о праве на социальный вычет.

- Подготовить копии бумаг, подтверждающих право на вычет (см. выше).

- Подать в налоговый орган по месту жительства заявление на уведомление о праве на социальный вычет.

- По истечении 30 дней взять в налоговом органе уведомление о праве на социальный вычет.

- Представить выданное налоговиками уведомление работодателю, оно станет основанием для неудержания НДФЛ из суммы выплачиваемых доходов до конца года.

Какими налоговыми вычетами пользуются россияне (%)

|

|

kommersant.ru

Источник: ФНС, данные по итогам 2017 года.

Вычет на ребенка: документы, порядок действий

Для получения «детского» вычета идти в налоговую не обязательно. Достаточно обратиться в бухгалтерию по месту работы с соответствующим заявлением. Простая процедура делает этот вычет самым популярным среди населения. Обычно за этим вычетом обращаются к работодателю с начала года, но можно забрать его и задним числом через ФНС.

Вычет на ребенка (детей) предоставляется до месяца, в котором доход налогоплательщика, облагаемый по ставке 13% и исчисленный нарастающим итогом с начала года, превысил 350 тыс. руб. Вычет отменяется с месяца, когда доход сотрудника превысил эту сумму.

На первого и второго ребенка положен вычет 1400 руб.; на третьего и каждого последующего ребенка — 3000 руб. На каждого ребенка-инвалида до 18 лет, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы,— 12 000 руб. родителям и усыновителям (6000 руб.— опекунам и попечителям).

Общий перечень необходимых документов:

- Письменное заявление на имя своего работодателя с просьбой о предоставлении налогового вычета на ребенка (детей);

- Свидетельство о рождении ребенка (или детей). Это касается также усыновленных и удочеренных детей, здесь нужна копия свидетельства об усыновлении (удочерении);

- Справки о детской инвалидности, если ребенок таковым является;

- Справки с места обучения ребенка (при условии получения вычета на ребенка старше 18 лет, обучающегося в учебном заведении на очной форме обучения);

- Свидетельство о браке.

- Написать заявление на стандартный налоговый вычет на ребенка (детей) на имя работодателя.

- Подготовить копии бумаг (см. выше).

- Если сотрудник является единственным родителем, надо дополнить комплект копией документа, подтверждающего этот факт (возможно, свидетельство о смерти второго родителя).

- Если сотрудник является опекуном или попечителем, надо дополнить комплект копией документа об опеке или попечительстве.

- Обратиться к работодателю с заявлением о предоставлении стандартного налогового вычета и копиями всех бумаг.

Важно! Если налогоплательщик имеет несколько работодателей, то придется выбирать. Если родитель только один, он имеет право на двойной размер вычета. Двойной размер может получать и один из супругов, если второй письменно от вычета откажется. Однако если второй супруг просто не имеет налогооблагаемого дохода, а соответственно, и права на вычет, то тогда первый не может рассчитывать на двойной размер.

Вычет на обучение: документы, порядок действий

В стандартный пакет для оформления налогового вычета за обучение входят:

- Копия паспорта РФ;

- Налоговая декларация по форме 3-НДФЛ;

- Справка о доходах по всем местам работы в отчетном году, где работодатель уплачивал за вас подоходный налог (форма 2-НДФЛ), выдается в бухгалтерии организации, где вы работали;

- Копия договора с образовательным учреждением на имя плательщика;

- Копия лицензии образовательной организации, заверенная ее печатью (при наличии сведений о лицензии в договоре прикладывать эту копию не надо);

- Копии квитанций, чеков или других платежек, подтверждающих оплату образовательной услуги;

- Заявление в ФНС с просьбой вернуть сумму налога и реквизитами, куда ее следует перечислить.

- Заполнить налоговую декларацию (по форме 3-НДФЛ) по окончании года, в котором была осуществлена оплата обучения.

- Взять справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за год по форме 2-НДФЛ.

- Подготовить копию договора с образовательным учреждением на оказание образовательных услуг, в котором указаны реквизиты лицензии на осуществление образовательной деятельности. В случае увеличения стоимости обучения — копию документа, подтверждающего рост стоимости, например дополнительное соглашение к договору.

- Подготовить копии платежек, подтверждающих уплаченные средства на обучение (чеки контрольно-кассовой техники, приходно-кассовые ордера, платежные поручения).

- Представить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями всех собранных бумаг.

Важно! Вычет полагается только при оплате очного обучения. Получится возместить траты на свое обучение, обучение детей, в том числе опекаемых, а также братьев и сестер. А вот на внуков, племянников, супругов — нельзя.