Как правильно давать деньги в долг и повысить шансы на их возврат

Сегодняшняя статья точно не про приметы и влияние луны. Под заголовком “Как правильно давать деньги в долг” я понимаю совсем другое. Это про то, как дать в долг юридически грамотно и постараться не испортить отношения с заемщиком, как вернуть собственные деньги законным способом.

Существует распространенное мнение о том, что давать взаймы друзьям, родственникам и знакомым без юридического оформления сделки – это нормально. А в противном случае неприлично и как-то неудобно. Мое личное мнение – в современном мире это заблуждение, которое может привести к нехорошим последствиям.

Боитесь попросить друга оформить расписку, потому что он перестанет быть другом? А кем он останется для вас, когда не вернет деньги, а у вас не будет законных оснований их требовать? К счастью или к сожалению, мы живем в мире денег. Так давайте относиться к ним уважительно, тогда они ответят взаимностью.

Документальное оформление долга

Итак, я обозначила свою позицию. Если мы хотим сохранить хорошие отношения с одолжившими у нас деньги людьми, если мы хотим вернуть долг в полном объеме и вовремя, то надо потратить всего несколько минут своего времени на грамотное заключение сделки.

В Гражданском кодексе предусмотрена процедура, когда можно оформить заем между физическими лицами путем составления:

- долговой расписки;

- договора займа;

- и того и другого одновременно.

Оба документа довольно простые и не требуют привлечения юристов. Но если хотите максимально себя обезопасить, то, конечно, можно и проконсультироваться у специалистов, и нотариуса со свидетелями привлечь.

Оформляем расписку

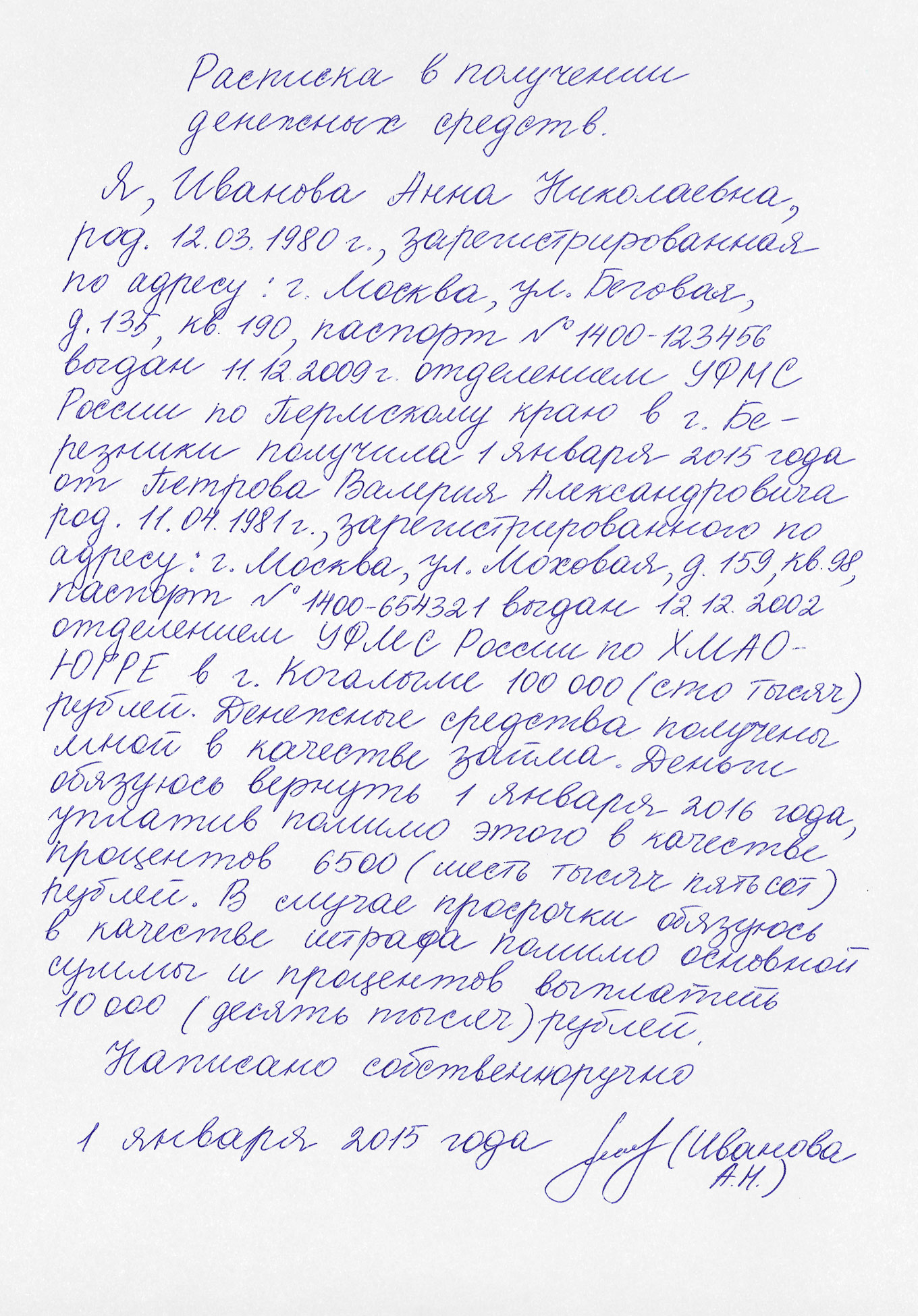

При сумме займа до 10 000 руб. можно обойтись устной договоренностью. Но для сделки на большую сумму обязательно составьте расписку. Она подтвердит, что вы передали, а другой человек получил от вас определенную сумму денег. Важные правила оформления:

- Документ должен быть написан собственноручно заемщиком. Машинописный текст легко оспорить. Этот момент может быть очень важен, если дело дойдет до суда, а ответчик заявит, что он не брал взаймы. Почерковедческая экспертиза все расставит по своим местам.

- Можно привлечь свидетелей, которые своей подписью на документе подтвердят факт передачи денег. Понятно, что они не будут отвечать по долгам заемщика в случае отказа последнего платить.

- Расписка хоть и пишется от руки, должна содержать необходимые реквизиты:

- Ф. И. О. заемщика и займодателя;

- паспортные данные и адреса регистрации обеих сторон сделки;

- дату получения денег и сумму займа (цифрами и прописью);

- точную дату возврата долга;

- дополнительные условия (проценты, штрафы за просрочку);

- дату составления документа;

- подпись заемщика.

Ни у кого не должно возникнуть вопросов по сделке, если дело дойдет до судебных разбирательств. Из текста расписки должно быть предельно ясно, кто у кого взял, какую сумму и на какой срок.

Распространенная ситуация, когда деньги передаются не наличным, а безналичным путем. Например, путем перечисления на банковскую карту. Чтобы у суда не возникли вопросы, распишите в назначении платежа подробности перевода. Например, “Перевод денег в сумме 110 000 рублей под 8 % годовых на срок 1 год по договору займа от 4 сентября 2019 года”.

Оформляем договор займа

Если сумма займа частному лицу превышает 10 000 руб., то может быть оформлен договор займа. Обязательно в письменной форме. Для подтверждения, что вы передали, а другой человек получил от вас деньги, лучше написать еще и расписку. Это и Гражданский Кодекс советует.

Договор займа – это юридический документ. Он вступает в силу в момент передачи денег от одного человека другому. Расписка всего лишь подтверждает сумму займа, но не является договором. Иногда неверно написанные слова в ней могут служить основанием отказать вам в удовлетворении иска к вашему должнику. Поэтому лучше перестраховаться и составить договор по всем юридическим правилам, особенно актуально для крупной денежной суммы.

В интернете довольно много образцов договора займа. Это несложный в составлении документ, который должен содержать необходимые реквизиты. Постарайтесь подробно расписать условия: кто, когда и в какой сумме передал и кто, когда и в какой сумме получил деньги в долг.

Особое внимание уделите условиям возврата: когда и в какой сумме заемщик должен вернуть заем, и что будет, если он нарушит срок. Если забыли оговорить срок займа, то по Гражданскому кодексу заемщик в течение 30 дней после требования займодавца обязан вернуть деньги.

Гражданский кодекс разрешает с заемщика брать проценты за пользование деньгами. Процентная ставка устанавливается договором и может быть фиксированной или изменяющейся в зависимости от оговоренных в документе условий.

Договор считается беспроцентным, если в нем ничего про проценты не сказано, а также если он заключен на сумму до 100 000 рублей. Для соглашения на сумму более 100 000 рублей судом будет применяться ключевая ставка (на сентябрь 2019 года она равна 7,25 %), даже если вы не прописали проценты в договоре.

Гражданский кодекс ввел понятие “ростовщические проценты”, чтобы защитить заемщика от займодавца и его чрезмерного желания заработать. Если проценты в 2 и более раз превышают обычные для таких случаев, то суд может их уменьшить до стандартных размеров. Правда, нигде не оговариваются эти самые стандартные или обычные размеры. Видимо, надо ориентироваться на ключевую ставку Центробанка.

Для еще большей безопасности расчетов предусмотрите штрафные санкции за несвоевременный возврат. Например, “В случае просрочки взимается штраф в размере 20 000 рублей”. Или “В случае невозврата долга в установленный договором срок со дня, следующего за днем погашения, процентная ставка увеличивается на 5 %”.

Еще пара лайфхаков, которые можно использовать при составлении договора займа:

- Документ, в отличие от расписки, обычно составляется в машинописном виде на компьютере. Попросите заемщика после подписи в договоре собственноручно написать расшифровку своих Ф. И. О. Это послужит лишним доказательством для суда в случае оспаривания заемщиком факта получения от вас денег.

- Добавьте в договор фразу, которая позволит вам рассматривать дело в суде вашего региона проживания, а не ответчика. Если не оговорите этот вариант заранее, дело будет слушаться там, где находится заемщик.

И еще одна крайняя мера, которая точно не оставит вас без денег, но почти наверняка оставит без друзей. Это обеспечение займа. Вы можете попросить оформить договор залога на какое-нибудь ценное имущество заемщика. Например, автомобиль, бытовую технику, дорогостоящий смартфон и пр. Лучше зарегистрировать документ у нотариуса.

Не вернули долг: порядок действий

Это все-таки случилось – вам не вернули деньги. Если в договоре оговорен срок, то уже в первый день просрочки вы можете подавать заявление в суд. Если срок не указан, то сначала надо послать заказное письмо на имя заемщика с требованием возврата долга. В течение 30 дней он обязан это сделать. В противном случае – суд.

Важные правила оформления искового заявления:

- Оплатить госпошлину и приложить квитанцию об оплате к заявлению.

- Составить исковое заявление в трех экземплярах: себе, ответчику и суду.

- Приложить копии расписки и договора займа, если таковые составлялись, к каждому экземпляру заявления.

- Согласно Гражданскому кодексу вы можете потребовать вернуть не только сумму долга, но и проценты в размере ключевой ставки ЦБ, даже если не оговаривали их в договоре.

Заключение

Перечисленные меры ни в коем случае не служат основанием для того, чтобы вы потеряли друга, разругались с близкими родственниками или окончательно испортили отношения с соседом. Документы, помимо их юридической силы, имеют еще и психологическую.

Если заемщик знает, что в случае нарушения условий договора он окажется в суде, это сильно его дисциплинирует. И юридические моменты его, вообще, никак не должны волновать, если он собирался полностью и своевременно вернуть вам долг.

Я никогда не смотрю косо на людей, которые требуют оформить документы для передачи денег в долг. Это их право. Они хотят сохранить финансовую стабильность в своей семье. И уважаю тех, кто в принципе никому и никогда не дает. К последним отношусь я сама. При этом важно и самим никогда и ни у кого не занимать.

А как вы относитесь к такой тонкой теме, как взять деньги в долг или одолжить знакомому или родственнику? Что делаете, если не отдают?

Как дать в долг, и как долг вернуть? Юридические советы и рекомендации

«Хочешь потерять друга — дай ему в долг». Так гласит народная мудрость!

Когда человеку не хватает денег на удовлетворение желаний или решение проблем, то он либо попытается их заработать, либо возьмет кредит в банке, либо попросит взаймы. Очевидно, что последний вариант самый простой, не требующий физических усилий и временных затрат. Именно поэтому, многие люди обращаются за помощью к родственникам, друзьям или коллегам, которые выручат, и дадут в долг нужную сумму.

Однако не все должники вовремя возвращают долг! Кто-то из «любителей брать в долг» банально столкнулся с тяжелым финансовым положением (например, уволили с работы), а кто-то живет по принципу «взять в долг и не отдать». Как в подобных случаях быстро вернуть долг? – для многих это может стать проблемой.

Как правильно дать деньги взаймы и как грамотно их потом вернуть? Любой из нас рано или поздно задается этими вопросами. При этом вопрос «Как грамотно оформить займ?» не представляет для нас интереса. А жаль! Порой, заемщиками оказываются мошенники, которые одалживая деньги, не думают их возвращать.

Одалживая в долг даже самому близкому человеку, мы устанавливаем срок для возврата. Однако, как показывает практика, часть займов не возвращается в срок. Но это не самое страшное, хуже, когда долг невозможно вернуть, даже в судебном порядке.

Позвольте дать Вам несколько нехитрых советов, позволяющих обезопасить себя при одалживании денег.

Знайте, если вы даете или берете деньги в долг, Вы заключаете договор займа.

Лицо, дающее деньги, называется займодателем. А лицо, берущее их в долг – заемщиком.

Согласно ст. 808 Гражданского кодекса РФ (далее – ГК) договор займа между гражданами должен быть заключен в письменной форме, если его сумма превышает не менее чем в десять раз установленный законом минимальный размер оплаты труда, а в случае, когда займодавцем является юридическое лицо, – независимо от суммы.

Таким образом, если Вы даете или берете в долг менее 1000 рублей, то письменный договор составлять не надо, если же свыше 1000 руб., то Вы обязаны составить письменный договор займа.

Однако, не оформив даже незначительную сумму, Вы лишаетесь возможности доказать факт займа, ведь «слово к делу не пришьешь». Поэтому, мы советуем любую сделку, не зависимо от суммы, оформлять в письменном виде.

Самый простой способ обеспечить себя доказательством – это долговая расписка. Необходимо знать, что расписка это не договор и лишена всех преимуществ сделки совершенной в письменной форме.

Составляется расписка в произвольной форме, с указанием в ней следующих данных:

- дата и место выдачи расписки;

- точные сведения займодавца (дающего) и заемщика (берущего): Ф.И.О., адреса регистрации и фактического проживания, паспортные данные;

- сумма займа в рублях, желательно написать ее цифрами и прописью. Упоминание иностранной валюты может фигурировать только в качестве эквивалента по курсу Центрального Банка России, то есть берет человек взаймы по курсу на день заключения договора, а возвратить обещает по тому курсу, какой будет на момент погашения;

- срок возврата денег. В случаях, когда срок возврата не установлен или определен моментом востребования, сумма займа должна быть возвращена заемщиком в течение 30 со дня предъявления займодавцем требования о возврате (ст. 810 ГК РФ);

- ФИО свидетелей, присутствовавших при составлении расписки и передаче денег (необязательно, но желательно);

- подпись и расшифровка подписей займодавца и заемщика.

Расписка должна быть исполнена (написана) собственноручно тем лицом, которое берет деньги в долг. Желательно при этом не использовать печатные устройства (компьютеры и т.п.). В этом случае, при возникновении спора относительно самого долга, вы получите еще одно доказательство – почерк должника.

Обращаем Ваше внимание, заверять долговую расписку у нотариуса не надо, дополнительной юридической силы нотариально заверенная расписка, в большинстве случаев, иметь не будет.

Вместо простой расписки можно оформить договор займа, который обязательно должен содержать:

- дату заключения;

- момент вступления договора в силу;

- ФИО займодавца и заемщика, адреса регистрации сторон, даты рождения, паспортные данные сторон;

- сумма долга;

- срок возврата займа.

Помимо вышеуказанных сведений можно прописать дополнительные условия:

- гарантии;

- поручителей;

- штрафные санкции за каждый день задержки выплаты долга;

- размер процентов за пользование деньгами. Согласно ст. 809 ГК РФ, если в договоре прямо не указано, что заем является беспроцентным, то заемщик обязан выплачивать займодавцу процент в размере ставки рефинансирования Центрального Банка России (на 05.02.2009 г. она составляет 13 % годовых). В случае возврата денег через суд, это условие ГК будет Вам на руку, учитывая постоянную инфляцию, этот процент минимизирует Ваши убытки. Однако, в договоре Вы можете прописать иной размер процентов, если он окажется выше ставки рефинансирования, то в суде надо будет заявлять эту договорную величину.

Договор займа можно нотариально удостоверить. В этом случае договор оформляется в трех экземплярах, по одному экземпляру для каждой из сторон, третий – нотариусу. Не лишним будет, и передавать деньги в присутствии нотариуса, тогда в лице нотариуса у Вас появится надежный свидетель, подтверждающий факт передачи денег.

Согласно ст. 807 ГК РФ договор займа считается заключенным с момента передачи денег или других вещей.

Договор займа считается незаключенным, если деньги или другие вещи в действительности не были получены заемщиком от займодавца.

Обещание предоставить взаймы не влечет никаких юридических последствий. Условие о предоставлении займа, даже согласованное сторонами, не имеет юридической силы, и заимодавец не может быть понужден к выдаче займа и не несет ответственности за непредставление заемщику обещанных средств.

Бывают случаи, когда стороны подписали договор, но займодавец так и не передал деньги. Однако, спустя некоторое время он обращается в суд за помощью истребовать у заемщика долг. Чтобы избавить себя от такого мошенничества, настоятельно рекомендуем, передачу денег оформлять дополнительным документом, в котором будет зафиксированы дата передачи денег и сумма займа. Это может быть расписка к договору, или акт передачи денежных средств.

Возврат долга необходимо тоже зафиксировать на бумаге. Это может быть любой документ, где будет указано, что заемщик возвратил займодавцу всю сумму долга, или же займодавец возвращает заемщику долговую расписку, в которой займодавец собственноручно напишет «Расчеты произведены в полном объеме. Стороны не имеют друг к другу претензий. Подпись сторон». Иногда стороны прямо на листе договора прописывают «Деньги переданы в полном размере, указывается сумма, дата, подпись сторон». Если договор оформлялся у нотариуса, то возврат денег можно произвести в той же нотариальной конторе.

В случае если срок возврата долга истек, а заемщик не возвратил деньги, то необходимо обращаться в суд.

Не стоит поддаваться просьбам должника подождать еще, не забывайте, чем раньше Вы начнете возвращать деньги, тем раньше Вы их получите.

Помните, срок исковой давности по взысканию долга равен 3 годам, поэтому тянуть с обращением в суд не стоит.

К сожалению, выиграть суд и получить на руки решение суда и исполнительный лист – это еще не значит, что деньги уже у Вас.

Зачастую уже к моменту истечения срока займа у должника не имеется ни денег, ни имущества, есть толькодолги, и может быть маленькая зарплата.

Реальность жизни такова, что дать деньги в долг гораздо легче, чем истребовать их обратно у должника.

От того, насколько юридически грамотно Вы подойдете к оформлению долговых отношений будет зависеть дальнейшая судьба долга.

Одалживая крупную сумму денег не лишнем будет обратиться за советом к юристу, зачастую, пренебрегая своевременной юридической помощью, совершаются непоправимые ошибки.

Копирование и использование материала возможны только с разрешения администрации сайта Юрисконсульт.СПб.Ру

Как правильно давать деньги в долг друзьям и знакомым

Чтобы потом получить их обратно

Если дать деньги в долг другу, то можно потерять и деньги, и друга. Давайте попробуем сделать так, чтобы хотя бы не потерять деньги.

Чтобы можно было спокойно давать деньги в долг, нужна расписка. Именно этот документ позволит вам вернуть деньги через суд. Нет расписки — считайте, что деньги вы подарили.

Расписка подтверждает, что один человек взял деньги у другого. Она поможет доказать факт передачи денег, но не заменит полностью договор займа. Иногда даже с распиской не получается вернуть деньги из-за неправильных формулировок. Для займов на крупные суммы с процентами лучше составить договор.

Не бойтесь оформлять факт передачи денег

Соседка Лида плачет на моей кухне: двоюродный брат взял в долг 100 тысяч рублей на две недели и не отдает уже месяц, хотя клялся вернуть точно в срок. Сумма для Лиды большая: на эти деньги она планировала съездить с дочкой в отпуск.

— А почему ты не взяла расписку? — спрашиваю я.

— Как же это с родственника расписку брать? — искренне вопрошает Лида в ответ. — Мы-то не чужие!

Именно такие «не чужие» и не спешат обычно возвращать взятые деньги. Ведь родственник — это не банк. Пени не начислит, коллекторов не пришлет, а может, и вовсе простит долг.

Часто на это и расчет: сегодня должник наврет вам, что вот-вот отдаст. Возьмет у вас деньги, потратит, а завтра придумает какую-нибудь новую байку. И вы, мол, простите ему всё: не чужие ведь люди.

Если человек действительно собирается возвращать вам долг, то никакая расписка его смущать не должна. Но если он начинает уклоняться от составления бумаги, то это повод задуматься. Особенно когда речь идет о крупной сумме.

Расписка внутренне дисциплинирует заемщика. Он вынужден помнить, что не просто договорился о чём-то на словах, а поставил подпись под юридическим документом, который обязывает его вернуть деньги в срок.

Составьте расписку правильно

Если вы даете другому человеку в долг больше 10 тысяч рублей, сделку нужно оформлять письменно. Для займа между двумя людьми достаточно расписки. Только в этом случае можно ссылаться в суде на показания свидетелей. Даже если пять человек видели, как вы передаете деньги соседу, суд не примет их слова во внимание, если нет расписки. Это не значит, что не будет шанса доказать сам факт передачи денег: можно использовать другие доказательства, но с этим точно будут проблемы.

Расписку заемщик должен писать от руки. Ведь может возникнуть ситуация, что в суде должник скажет, что документ писал не он, а подпись подделана. А так вы всегда можете настоять на проведении экспертизы почерка. Для надежности можно позвать свидетелей. Они зафиксируют в расписке, что видели, как вы передавали деньги. Но ответственности за должника свидетели не несут.

В расписке обязательно указать:

- ФИО и полные паспортные данные займодателя и заемщика

- Сумму займа прописью

- Факт получения денег заемщиком

- Дату возврата долга

- Условия возврата (проценты или их отсутствие)

- Санкции в случае невозврата денег (штрафы)

- Дату составления документа

- Подпись заемщика

Назначьте проценты за пользование деньгами

Как частное лицо вы имеете право дать денег взаймы под проценты, как это делают банки.

Гражданский кодекс дает вам возможность установить любой процент и любой понятный порядок его расчета. Но этот порядок нужно описать, чтобы заемщик, суд или приставы смогли разобраться, сколько денег вам причитается. Если процент будет в два раза выше, чем обычно начисляют по таким займам, суд может их уменьшить, несмотря на расписку и договор.

С 1 июня 2018 года в гражданском кодексе изменения по поводу процентов. Теперь по договорам и распискам, в которых нет ничего про проценты, их считают с учетом нюансов.

Займы до 100 тысяч рублей. Если в договоре не указаны проценты, деньги сверх суммы долга можно вообще не получить. С 1 июня 2018 года такие займы по умолчанию считаются беспроцентными: сколько взял, столько и отдавай.

Займы больше 100 тысяч рублей. Если вы забыли установить процент, автоматически применяется ключевая ставка ЦБ , которая действовала, пока должник не отдавал вам деньги. Найти ее можно на сайте Банка России: вам нужна таблица с процентами по операциям в рублях.

Важно знать, что если должник решил вернуть вам деньги раньше, то и проценты он может заплатить частично. Скажем, вы дали деньги в долг на год под 9%, а вернули вам их через полгода. В этом случае заемщик имеет право переплатить только 4,5%.

Если ваш друг или родственник будет возмущаться процентам, честно скажите: «Дружище, я собирался сам потратить эти деньги. Но вместо меня их будешь тратить ты. Ты причинишь мне неудобство. Это справедливая плата за неудобство».

Предусмотрите штрафы за невозврат долга в срок

Помимо процентов вы можете назначить штрафы за невыплату. Считайте это дополнительным стимулом для заемщика, а для вас — платой за нервы, которые потратите в суде.

Штраф может быть фиксированным. Например, в расписке четко указывается, что если должник не выплачивает деньги в срок, то помимо процентов он обязан дополнительно вам отдать определенную сумму.

Можно поступить и по-другому: сделать так, чтобы затягивание выплаты долга было должнику максимально невыгодно. Например, предусмотрите в расписке, что после наступления срока возврата процентная ставка увеличивается вдвое. Или плата за пользование займом с определенного числа будет составлять один процент в день.

Если друг или родственник будет спрашивать, откуда такие жесткие меры, отвечайте: «Мне мой юрист сказал так всегда писать. Но тебя же это не коснется, ведь ты вовремя всё вернешь?»

Обращайтесь в суд в случае невозврата

По закону вы имеете право обратиться в суд уже на следующий день просрочки, никак не уведомляя должника о своем намерении.

Если срок выплаты не был указан в расписке, то, исходя из статьи 810 гражданского кодекса, деньги вам должны вернуть в течение 30 дней после первого требования. Чтобы доказать суду, что требование вы направили, отправьте должнику заказное письмо.

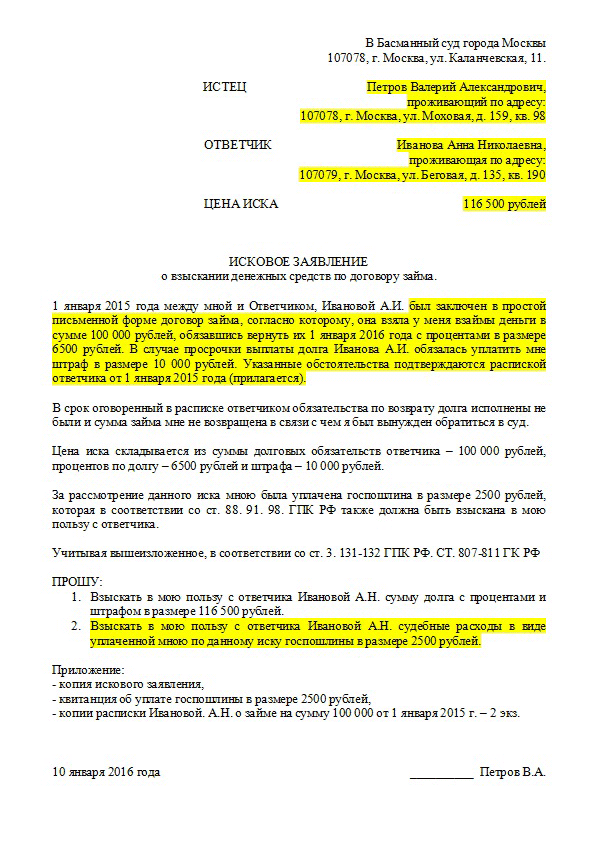

Исковое заявление можно отправить письмом, а можно принести в канцелярию суда лично. Документ необходимо составить в трех экземплярах. Один останется у вас, второй — в суде, а третий отправится ответчику. Кроме того, к каждому из экземпляров иска надо будет приложить копию долговой расписки. Оригинал приберегите для судебного заседания. Еще один необходимый документ — квитанция об оплате госпошлины.

Для суда понадобится три экземпляра искового заявления

Для суда понадобится три экземпляра искового заявления

Если должник не хочет платить вовремя, а вы забыли установить за это штраф, не все потеряно. Можно даже без условия в договоре увеличить сумму его долга на проценты за просрочку. Проценты будут начисляться на ту сумму, которую вы изначально ему отдавали или он не вернул. Это санкция за то, что должник не вернул долг, когда обещал. Размер штрафных процентов фиксированный и совпадает с ключевой ставкой. Еще можно требовать возмещения убытков, если получится их доказать.

Если договорились, что долг вам возвращают частями, а какую-то часть должник не отдал вовремя, можно потребовать вернуть вообще все, вместе с процентами.

Если вы даете в долг сумму более 150 тысяч рублей, помимо расписки нужен еще и договор займа. Порог 150 тысяч не закреплен законом, мы взяли его на основе современной судебной практики. Как составить договор займа, мы расскажем в отдельной статье.

Как правильно оформить займ денежных средств? Советы юристов

Юристы дают пояснения о том, на что обратить внимание при выдаче займа, в каком случае необходимо составлять договор займа и как правильно его оформить, чтобы не нарушить права заемщика и заимодавца и гарантировать возврат средств.

Отвечает Бродельщикова Александра Николаевна, генеральный директор юридической компании «Центр гражданского права»

Правильное оформление займа является очень важной гарантией защиты своих прав в случае их нарушения. Ошибки, допущенные заемщиком, могут привести к тому, что он не получит свои деньги обратно с процентами.

При выдаче займа очень важно руководствоваться следующими рекомендациями:

1) Если сумма займа превышает десять тысяч рублей, то договор обязательно нужно составить в письменной форме, иначе в случае судебного спора нельзя будет ссылаться на показания свидетелей. Если сумма меньше – то вопрос решается по усмотрение сторон сделки, но лучше все оформить в письменном виде;

2) Передача денег заемщику обязательно должна оформляться распиской, где должны поставить подписи обе стороны;

3) Не будет лишним, если при передаче денег будут присутствовать свидетели, и в случае спора они смогут подтвердить факт совершения сделки;

4) В договор следует включить пункт о неустойке в случае просрочки возврата денег – это будет мотивировать должника исполнять свои обязательства быстрее;

5) При оформлении договора и расписки очень важно проявлять внимательность и не допускать мелких ошибок, которые могут оказаться очень серьезным препятствием при возврате долга. Необходимо проверять паспортные данные сторон, дату заключения договора, его номер (в тексте договора и в расписке он должен совпадать), наличие подписей и др.

Бродельщикова Александра Николаевна, генеральный директор юридической компании «Центр гражданского права»

Договор займа – это юридический документ, содержащий информацию о договоренности между сторонами с целью передачи, на определенный в договоре срок, денежных средств или иных активов, по истечение которого они должны быть возвращены в полном объеме и соответствующего качества. Соглашение вступает в силу с момента, когда такие активы или средства фактически переданы. Сторонами договора займа могут выступать как физические, так и юридические лица, которые именуются заемщиком и заимодавцем.

Несоблюдение перечисленных моментов может привести к тому, что займодавец не сможет доказать в суде либо сам факт заключения договора, либо факт передачи по нему денег.

При выдаче денег в долг рекомендуется проверить заемщика на его платежеспособность, иначе велик риск потерять деньги. Можно запросить у него копию трудовой книжки, чтобы проверить, работает ли он, выписку из его банковского счета, чтобы отследить поступление денежных средств. Если выяснится, что его финансовое положение очень нестабильно, то это должно стать поводом к сомнениям.

Следует отметить, что отказать в выдаче денег в виде займа можно без всяких проблем. При этом можно не объяснять, чем обусловлен отказ. Закон не возлагает какую-либо обязанность по мотивировке такого решения.

Когда займ уже выдан, а возвращать его отказываются, то необходимо готовить исковое заявление в суд. Если сумма долга не превышает 50 тыс. руб., то иск подается мировому судье (по месту жительства ответчика), а если превышает – то в районный суд (по месту жительства ответчика). К иску необходимо приложить копии всех документов, связанных с оформлением займа. Также очень важно подать в суд ходатайство о вызове свидетелей (если они есть), при этом в ходатайстве нужно пояснить, какие факты они смогут подтвердить.

После вынесения судебного решения о взыскании задолженности с заемщика необходимо получить в суде исполнительный лист и передать его судебным приставам, открыть исполнительное производство и вернуть займ.

Чем опасен отказ от письменного оформления займа?

Отвечает Директор юридической службы «Единый центр защиты» Константин Бобров

Сделка по выдаче займа является одной из самых распространенных, однако, распространенными являются и упущения при их совершении, которые приводят к потерям денежных средств, сил и времени. Чтобы получение займа было грамотным, очень важно предусмотреть его письменную форму в случае, если он берется на сумму свыше 10 тысяч рублей.

Несоблюдение письменной формы может обернуться следующими проблемами:

- факт займа доказать будет гораздо сложнее;

- нельзя будет пользоваться показаниями свидетелей;

- еще сложнее будет подтвердить согласованные сторонами условия.

Поэтому такого риска желательно избежать и заранее позаботиться о письменной форме сделки. При этом сам ее текст нужно дотошно проверить. В нем могут содержаться неточности, противоречия, неполнота. Если они есть, то их нужно исправить. Вносить какие-либо правки от руки не допускается, поскольку это может еще больше усложнить последующее толкование договора.

Нужно также обеспечить свой интерес в сделке, а именно прописать условия об ответственности заемщика, четко обозначить его обязанности, механизм их реализации. Пункты соглашения не должны противоречить законодательству: к примеру, нельзя прописать условие о двойной неустойке за одно и то же нарушение, совершенное заемщиком (пеня плюс штраф и тому подобное). Если договор будет нарушать закон, то он может быть признан судом недействительным по иску заемщика.

Директор юридической службы «Единый центр защиты» Константин Бобров

Помимо юридической стороны сделки не стоит забывать и о других аспектах. В частности, заемщика желательно проверить на надежность, даже если он является знакомым. Сделать это можно путем проведения беседы с ним, изучения его документов. Его закрытость может поставить под сомнение дальнейшую сделку с ним. Также рекомендуется запросить у него выписку из его кредитной истории, понять его дисциплинированность и ответственность в финансовом плане.

При выдаче займа избегайте проявления таких качеств как: спешка, доверчивость, стремление все упростить, лень, невнимательность. На эти же моменты нужно обращать внимание при изучении самого заемщика. Если подобные качества выявлены, то лучше инициативу по составлению документации взять на себя максимально. Тогда не придется думать о том, как вернуть займ, если договор займа составлен «неверно».

Правильно оформленная сделка обеспечит ее надежное исполнение или принуждение к исполнению (через суд).

Как правильно давать в долг, чтобы не потерять деньги и друга? Объясняют юрист и психолог

«Знакомый просит одолжить денег. Мы с ним в хороших отношениях, и как-то неудобно просить у него написать расписку. Скажите, смогу ли я потом вернуть деньги, если не будет никакого официального подтверждения долга? В случае, если я захочу оформить передачу денег официально, как это правильно сделать?»

«Лучше оформлять договор займа и расписку»

Комментирует адвокат юридической консультации Бобруйска Светлана Романенко:

– Согласно пункту 1 статьи 760 Гражданского кодекса Беларуси, одним из предметов договора займа могут быть деньги, как белорусские рубли, так и в иностранной валюте.

Действующее законодательство предусматривает две формы заключения договора займа денежных средств – устную и письменную. Письменная форма обязательна, лишь когда заимодавец – юридическое лицо, а в иных случаях – если сумма займа более 10 базовых величин (т.е. больше 255,50 руб. на сегодняшний день).

Статья 761 Гражданского кодекса допускает и представление расписки заемщика в подтверждение договора займа и его условий. Очень часто физические лица ограничиваются лишь распиской при займе денег, не обращая внимания на то, что расписка в данных отношениях – это только документ, удостоверяющий передачу заимодавцем заемщику определенной денежной суммы. Предполагается, что при наличии расписки договор заключается устно или в простой письменной форме.

Возникает вопрос: так нужен ли письменный договор или достаточно расписки?

– Отмечу, что лучший вариант – это договор займа плюс расписка. Причем расписка нужна и будет хорошим подтверждением договора займа в двух случаях: от заемщика при получении денег и от кредитора при возвращении ему денег заемщиком.

С формальной точки зрения расписки будет достаточно, если сумма договора займа не более 255,50 руб. и если стороны договора – физические лица, в том числе индивидуальные предприниматели, а также если физическое лицо даетв долг юридическому лицу.

Расписка должна содержать максимальную информацию

Расписку можно написать от руки или напечатать. Главное, чтобы она содержала максимальную информацию о сторонах договора (заемщике и заимодавце), о передаваемой сумме денег, условиях займа (срок возврата, проценты и т.д.), о самом договоре займа (номер, дата и место заключения). Расписка как подтверждение договора займа и его условий должна быть добровольной.

«Давая в долг, ответьте себе, готовы ли вы навсегда расстаться с деньгами»

Комментирует психолог, заведующий отделением дневного пребывания для инвалидов ТЦСОН Первомайского района Мария Капустина:

– Давая деньги в долг, всегда важно оценивать, насколько вы готовы расстаться с данной суммой навсегда и готовы ли со временем долг превратить в подарок. Важно понимать, чем вы рискуете, когда даете в долг: с друзьями и хорошими знакомыми вы можете испортить отношения, с чужими людьми рискуете остаться без денег.

Если же вы все-таки дали в долг и в оговоренный срок вам деньги не вернули, то надо без стеснения должнику об этом напомнить, ведь вы просите вернуть свои, а не чужие деньги. Главное, не стоит сразу паниковать и переживать, ведь человек за ежедневными заботами может просто забыть.

Сразу оговаривать сроки, напоминать при встрече

– О долге человеку стоит напоминать при личной встрече в спокойной форме. Вопрос на людях может вызвать агрессию с его стороны или поставить его в неловкое положение – и в итоге привести к ссоре, после чего вы рискуете потерять дружбу и деньги.

Хорошим поводом для начала разговора может стать упоминание о том, что вскоре вам надо платить по кредиту, оплачивать «коммуналку», и вы планируете это сделать из средств, что одолжили. Спросите, помнит ли должник о долге. Спрашивайте открыто, когда он сможет его вернуть, и оговаривайте конкретные сроки. Важно получить точный ответ, а не расплывчатый: «В течение нескольких месяцев…» и т. д.

Если у должника возникли проблемы с возвратом долга, то предложите ему выплачивать долг частями, например раз в месяц определенного числа. В этом случае тоже важно оговорить конкретные сроки и даты.

Давая в долг, важно сразу оговаривать конкретные сроки возврата: это позволит в том числе избежать излишнего чувства неловкости тогда, когда придется напомнить должнику о необходимости возврата.

Советы юриста: как дать в долг и не прогореть

Генеральный директор юридической компании «ЮрПартнерЪ» Антон Толмачев написал для vc.ru колонку о том, как следует оформить документы, прежде чем давать деньги в долг.

Граф Александр Фредро как-то сказал: «Если у должника озноб, кредитора трясет лихорадка». Но неприятного состояния можно избежать — для этого нужно лишь грамотно подойти к вопросу займа денег. Приведенные ниже рекомендации помогут вам в этом.

Определяем форму договора

Давать физическим лицам небольшие суммы денег взаймы можно и по устной договоренности, однако я рекомендую всегда фиксировать это письменно. В противном случае разобраться с неплательщиком в суде будет проблематично (пункт 1 статьи 162 Гражданского кодекса РФ).

Б.Д. одолжил Б.С. 60000 рублей, не составив при этом никаких письменных документов. Когда Б.С. отказался возвращать долг, кредитор обратился в суд. В подтверждение передачи денег он представил SMS-переписку с недобросовестным заемщиком. Несмотря на то, что в ней как раз обсуждался вопрос возврата спорного займа, суд отказал заявителю, и долг так и не был выплачен.

Как должен называться документ о предоставлении денег в долг — расписка или договор займа? В принципе, допустимы оба варианта. На практике суды часто имеют дело с долгами, подтвержденными только расписками. Однако я рекомендую все же заключить договор займа, а вот факт передачи денег зафиксировать распиской.

Если же договор заключен не был, то расписка, для того чтобы быть принятой судом, должна содержать в себе все признаки договора. Нужно ли заверять договор займа у нотариуса? Такой обязанности у сторон нет. Однако если вы дали в долг крупную сумму денег, нотариальное удостоверение лишним не будет.

Нельзя указывать в договоре займа, что долг будет возвращен не деньгами, а вещами или товаром.

Согласовываем условия займа

Перед тем как одолжить денег, необходимо определиться с суммой займа, сроком его возврата и размером процентов за пользование денежными средствами. Вы можете дать деньги в долг под любую устраивающую вас процентную ставку или выдать беспроцентный займ, главное — указать это в договоре. Кроме того, допустимо предусмотреть размер вознаграждения в твердой сумме — например, записать, что «заемщик обязуется выплатить заимодавцу вознаграждение за пользование денежными средствами в размере 2 тысячи рублей».

Если в договоре займа между гражданами на сумму свыше 5 тысяч рублей, а также в договоре с участием индивидуального предпринимателя или юридического лица не указана процентная ставка, она будет считаться равной 8,25%.

Помимо этого, стоит задуматься о включении в договор займа требования о выплате процентов за просрочку возврата долга. В этом случае, если заемщик не вернет деньги в срок, он должен будет оплатить каждый день задержки. Например, если договор займа заключен в Центральном федеральном округе, не выплаченный вовремя долг вырастет на 9,49% годовых.

При желании договором можно предусмотреть иной размер процентов (пункт 1 статьи 395 Гражданского кодекса РФ). В случае если вы боитесь инфляции, включите в договор займа условие об индексации суммы долга и начисленных процентов. При отсутствии такого условия просить в суде об индексации будет бессмысленно.

По решению суда предприниматели К.Т. и К.Е. взыскали с ООО «Канкар» невыплаченный долг в размере 7287 руб. Исполнять это решение ООО «Канкар» не торопилось. Тогда К.Т. и К.Е. повторно обратились в суд с заявлением об увеличении взысканных денежных средств. Однако суд не стал пересматривать их размер, ссылаясь на то, что ни в действующем законодательстве, ни в соглашении между взыскателем и должником нет условия об индексации.

Если вы не согласовали с заемщиком срок возврата долга, по закону он должен вернуть деньги в течение 30 дней с момента требования о возврате (пункт 1 статьи 810 Гражданского кодекса РФ).

Не устанавливайте слишком большую процентную ставку. В противном случае договор займа может быть признан недействительным в связи с его кабальностью для заемщика.

Составляем договор

Найти шаблон договора займа в интернете сейчас не составляет труда. Казалось бы, от должника и кредитора требуется только вписать недостающую информацию, распечатать документ и подписать его. Однако и на этом этапе могут возникнуть проблемы.

Во время заполнения договора указывайте данные о себе максимально подробно. Не ленитесь полностью написать фамилию, имя, отчество, адрес прописки и проживания, а также все паспортные данные — это облегчит ваше положение в случае возникновения спора. Если заемщик сам вписал свои паспортные данные, есть смысл сверить их с первоисточником.

Не забывайте указывать в договоре дату и место его составления. В графе «Размер займа» пропишите сумму долга не только цифрами, но и словами. Помните: по общему правилу все денежные обязательства в нашей стране должны быть выражены в рублях — иностранная валюта может фигурировать в договоре только в качестве эквивалента (пункты 1 и 2 статьи 317 Гражданского кодекса РФ).

Рекомендую указывать в договоре займа срок возврата денег, размер процентов за их использование и размер процентов за просрочку возврата долга. Кстати, если заемщик планирует возвращать долг частями, лучше сразу составить график погашения займа.

Если у вас есть предпочтения по выбору суда, который в случае возникновения спора должен рассматривать ваш иск, — напишите об этом в договоре (статья 32 Гражданского процессуального кодекса РФ). Все условия договора должны быть вам понятны. Помните: после его подписания изменить что-либо будет уже сложно. Суды часто рассматривают дела о расторжении договоров займа или признании их недействительными, однако удовлетворяют такие требования крайне редко.

М. обратилась в суд с иском к АО «Банк Русский Стандарт» о расторжении кредитного договора, поскольку в нем не была указана полная сумма кредита и сумма комиссий за открытие и ведение ссудного счета. Суд, изучив материалы дела, отказал М. в удовлетворении искового заявления.

При подписании договора не ограничивайтесь только автографом — напишите также от руки свою фамилию, имя и отчество, а затем попросите вашего должника сделать то же самое. Тогда, если в дальнейшем будет проводиться экспертиза, определить подлинность подписи будет проще.

Факт передачи денег подтвердите распиской. Лучше, если заемщик напишет ее собственноручно. В расписке необходимо указать подробные данные сторон, размер денежной суммы, время и место ее передачи. А вот условия займа дублировать в расписке нет необходимости.

Не будет лишним передавать деньги и подписывать расписку в присутствии свидетелей. Если вы решили заверить договор займа у нотариуса, отдавать деньги лучше у него на глазах. В случае спора показания присутствовавших при передаче денег лиц станут дополнительным доказательством заключения договора. Нужно иметь в виду, что в момент возврата долга или его части заимодавец должен также написать расписку о получении денег (пункт 2 статьи 408 Гражданского кодекса РФ).

Не думайте, что справка из банка о долгах по кредитному договору может служить доказательством получения займа, — это не так.

Выдаем целевой займ

Если вы хотите, чтобы одолженные деньги были потрачены на строго определенные цели, рекомендую заключить договор целевого займа. В таком договоре указываются условия использования заемщиком полученных средств — например, на учебу, лечение, покупку автомобиля. При этом лицо, одолжившее деньги, получает возможность контролировать их использование (пункт 1 статьи 814 Гражданского кодекса РФ).

Если деньги будут потрачены не по назначению, кредитор вправе требовать досрочного возврата суммы займа и уплаты процентов (п. 2 ст. 814 Гражданского кодекса РФ). Однако для этого в договоре обязательно должен быть указан срок, на который выдан займ.

В судебной практике был случай: общество одолжило санаторию деньги на строительство медицинского центра. Когда заимодавец решил проверить, на что они потрачены, и запросил финансовые документы, санаторий отказался что-либо показывать. После того как повторный запрос остался без ответа, со стороны общества последовало обращение в суд. Изучив дело, суд обязал санаторий досрочно вернуть заемные средства и уплатить проценты.

Не стоит указывать цель использования заемных средств слишком размыто (например, «на продвижение бизнеса»), иначе требовать их досрочного возврата в связи с нецелевым использованием будет проблематично.

Выдаем займ под залог имущества

Пожалуй, залог — лучший способ одолжить денег и в дальнейшем не переживать об их судьбе. При установлении залога имущества в случае, если заемщик отказывается вернуть долг, вы вправе получить его из стоимости заложенного имущества (пункт 1 статьи 334 Гражданского кодекса РФ). Факт предоставления денег под залог имущества требует согласия обеих сторон и фиксируется в договоре.

Проще всего установить залог на движимую вещь, которая принадлежит заемщику, — мобильный телефон, ювелирное украшение, машину. Все характеристики данной вещи (марка, цвет, размер, модель, серийный номер, а главное, ее стоимость по оценкам заемщика и заимодавца) указываются в договоре. Обычно заложенное имущество остается у его владельца, однако последний не вправе распоряжаться им (например, продать) до полного возврата займа.

Если вы все же решили установить залог на недвижимое имущество (земельный участок, квартиру, гараж и так далее), необходимо заключить договор об ипотеке. Он составляется письменно в одном экземпляре и подлежит государственной регистрации согласно пункту 1 статьи 10 Федерального закона от 16 июля 1998 года № 102-ФЗ «Об ипотеке (залоге недвижимости)».

Укажите в ипотечном договоре характеристики заложенного имущества (например, место расположения, общую площадь, кадастровый номер), а также его стоимость. По общему правилу, она должна равняться стоимости долга на момент его возврата, то есть включать в себя не только размер одолженных денежных средств, но и проценты, неустойку, убытки, причиненные просрочкой исполнения, и так далее (статья 337 Гражданского кодекса РФ).

Можно предусмотреть в договоре условие о возможности обращения взыскания на заложенное имущество — в этом случае такое имущество можно будет изъять, арестовать и затем продать в счет уплаты долга.

ООО «Русфинанс Банк» выдало гражданину кредит в размере 497516 рублей на приобретение ГАЗ-3302 под залог данного автомобиля. Когда заемщик перестал отдавать долг, банк обратился в суд с требованием взыскать непогашенный займ в размере 484663 рубля. Для этого истец просил продать заложенный автомобиль по начальной цене 451000 рублей. Суд удовлетворил данное требование, и автомобиль ГАЗ-3302 был продан.

Если задолженность по займу составляет менее 5% стоимости предмета залога, а просрочка — менее трех месяцев, суд может отказать в требовании арестовать и продать заложенное имущество.

Выдаем займ под поручительство

По договору поручительства поручитель обязуется перед кредитором отвечать за исполнение должником его обязательства (пункт 1 статьи 361 Гражданского кодекса РФ). Кредитор в нашем случае — это заимодавец по договору займа. Проще говоря, если занимавшее деньги лицо не вернет их в срок, поручитель должен будет сделать это за него. Обычно поручитель и должник несут солидарную ответственность, то есть совместно выплачивают долг (пункт 1 статьи 363 Гражданского кодекса РФ).

Автономное учреждение республики Адыгея «Агентство развития малого предпринимательства» заключило с ООО «Багер» договор займа, в обеспечение исполнения которого выступили поручители П., И. и Д. Согласно договору, все они несли солидарную ответственность.

Когда ООО «Багер» нарушило график погашения займа и перестало отдавать деньги, автономное учреждение обратилось с иском в суд. Требование заявителя было удовлетворено, и ООО «Багер» совместно с П., И. и Д. пришлось выплачивать образовавшуюся по договору займа задолженность.

В зависимости от условий договора поручитель отвечает за весь долг или за его часть. После того как поручитель «закроет» долг заемщика, он вправе сам требовать возврата потраченных им денег (пункт 1 статьи 365 Гражданского кодекса РФ).

При заключении договора поручительства нет необходимости получать согласие супруга поручителя, состоящего в браке.