В чем подвох кредитных карт ВТБ?

Зачастую, сведения о каком-либо кредитном продукте клиенты черпают из рекламных листовок, телевизионных роликов. Информация, освещаемая в рекламе, подается очень «вкусно», то есть озвучиваются исключительно положительные стороны кредита: минимально возможная процентная ставка, максимальный лимит. Например, маркетологи, представляя кредитку ВТБ, упоминают о возможности бесплатного снятия наличных, но забывают сказать, что действует такая льгота не постоянно. Разберем основные подводные камни кредитной карты ВТБ, о которых сотрудники банка могут и не упомнить.

Зачастую, сведения о каком-либо кредитном продукте клиенты черпают из рекламных листовок, телевизионных роликов. Информация, освещаемая в рекламе, подается очень «вкусно», то есть озвучиваются исключительно положительные стороны кредита: минимально возможная процентная ставка, максимальный лимит. Например, маркетологи, представляя кредитку ВТБ, упоминают о возможности бесплатного снятия наличных, но забывают сказать, что действует такая льгота не постоянно. Разберем основные подводные камни кредитной карты ВТБ, о которых сотрудники банка могут и не упомнить.

Берут комиссию за снятие наличных

Все «подводные камни» Мультикарты отображены в тарифах, однако многие держатели не вчитываются в условия договора и после сильно недоумевают, почему были списаны лишние деньги. Чаще претензии клиентов касаются комиссии, взимаемой за снятие наличных.

Казалось бы, к такому сбору все давно привыкли, обналичивать деньги с кредитки априори невыгодно. Однако в голове у граждан четко «засела» информация из рекламного ролика, в котором обещают возможность бесплатного снятия с пластика до 100 тысяч рублей в месяц. Более того, маркетологи уверяют, что такая операция попадает под действие грейс-периода.

Услышав такую рекламу, многие клиенты быстро оценивают выгоды предложения и спешат подать заявку на кредитную карту ВТБ. И даже на этом этапе только небольшой процент заявителей вчитывается в условия, и понимает, в чем подвох. Действительно, с кредитки допускается бесплатно снимать до 100 тысяч рублей, но исключительно в первые 7 суток пользования картой.

Так, если бы озвучивалось, что льгота действует только неделю, заказов на выпуск кредитки было бы меньше. Благодаря грамотному рекламному ходу количество заявок на оформление Мультикарты ВТБ увеличилось на 12%.

Обещают шесть опций, а дают одну

В рекламе кредитной карты ВТБ не забывают сообщить и о высоком кэшбэке, возможности получать процент на остаток собственных средств, подключаемой бонусной программе. В данном случае подвох в том, что держателю пластика придется выбрать одну из шести предлагаемых опций:

- «Авто» – возвращается до 10% денег, потраченных на АЗС, в автомагазинах и пр.;

- «Рестораны» – до 10% средств, израсходованных в кафе и ресторанах, зачислится кэшбэком;

- «Cash Back» – обратно заемщику будет возвращаться до 2% от израсходованной суммы;

- «Коллекция» – в рамках бонусной программы клиенту начисляется до 4% от цены покупки баллами, которые в будущем можно тратить на товары и услуги из каталога на сайте ВТБ;

- «Путешествия» – опция, позволяющая копить мили;

- «Сбережения» – на остаток собственных денег на счете можно получать до 8,5% годовых.

Опцию допускается переподключать 1 раз в месяц.

То есть первые 30 дней можно копить мили, второй месяц – подключить кэшбэк на все покупки, далее – начать пользоваться услугой «Сбережения». Сегодня существуют и более выгодные кредитки от других банков, совмещающие в себе несколько опций сразу. Например, можно оформить «Пользу» от ХоумКредита или карточку «Тинькофф Платинум».

Насколько выгоден кэшбэк?

ВТБ пытается привлечь клиентов, заявляя достаточно щедрый кэшбэк по Мультикарте. Но реально ли получать такой высокий процент держателю кредитки? Если начать разбираться, в чем подвох, легко докопаться до правды. Чтобы получить максимальный заявленный кэшбэк, необходимо в месяц расходовать с карты минимум 75000 рублей.

Если тратить с кредитки от 15 до 75 тысяч рублей, то процент кэшбэка снизится в 2 раза. Когда за месяц с пластика списывается от 5 до 15 тысяч руб., ставка возврата будет незначительной. Владельцам карточек с оборотом менее 5000 рублей кэшбэк не положен.

Карточка «даром»

Реклама ВТБ обещает, что держателю не придется платить за обслуживание пластика. В этом утверждении кроется «подводный камень». На самом деле, не платить комиссию могут клиенты, которые строго соблюдают одно из условий ВТБ:

- сумма трат по кредитному счету за месяц от 15000 рублей;

- средний дневной остаток на балансе кредитки – 15 тысяч руб. или больше;

- наличие поступлений от юридических лиц на карту в сумме не менее 15000 руб.;

- зачисление пенсии на Мультикарту.

При невыполнении требования банка, за обслуживание кредитной карты нужно будет ежемесячно платить 249 рублей.

На самом деле, ведение пластика достаточно дорогое. Конкуренты предлагают похожие карточные продукты с более дешевым обслуживанием.

Тяжело оформить пластик с большим лимитом

Наконец, «подводным камнем» кредитки от ВТБ можно считать сложность оформления пластика. Чтобы получить заем в сумме свыше 300000 рублей, необходимо собрать большой пакет документов, куда включается паспорт гражданина РФ, заграничный паспорт, СТС, бумаги, подтверждающие платежеспособность. Дать информацию о доходе потенциального держателя карточки может справка 2-НДФЛ или по форме банка. Также подойдет банковская выписка по дебетовому счету плюс справка с места работы о размере заработной платы. Обычно банки, оформляя кредитную карту, требуют минимальный пакет документов, но это точно не про ВТБ.

Получить дебетовую Мультикарту гораздо проще, сотрудники запросят у клиента только паспорт. Забрать карточку на руки можно будет в офисе банка примерно через 7-10 дней после подачи заявки.

Многие внимательные клиенты не назовут перечисленные нюансы подвохами, и будут правы. Банк не скрывает эту информацию, а открыто представляет ее в тарифах Мультикарты, прописывает в кредитном договоре. Реклама на то и существует, чтобы рассказать о достоинствах продукта, умело скрыв недостатки. Поэтому, если на первый взгляд предложение финансово-кредитного учреждения кажется очень выгодным, лучше не торопиться, а внимательно изучить условия выдачи заемных средств.

Правда про кредитные карты

Лозунг №1. Кредитная карта без справок!

Если исходить из статистики, большинство потенциальных заемщиков, желающих заказать карту в Интернете, ищет именно кредитки, по которым не нужно предоставлять никаких справок. Почему? Да потому что кому-то собирать документы лень, кому-то некогда, а кто-то получает серую зарплату в конверте.

Но ведь в большинстве случаев ставка по таким кредитным картам будет намного выше, чем по «подтвержденным». И если некоторые сознательно готовы пожертвовать своими кровными ради удобства в получении кредитки, то остальные о предстоящих расходах даже и не догадываются.

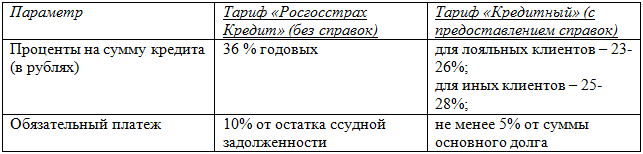

Возьмем для примера две карты Росгосстрах Банка (обе MasterCard Unembossed):

Очевидно, что по первой карте существенно выше как процент, так и обязательный ежемесячный платеж.

Если это вас не напугало, и собирать документы вы все же не хотите, полный список карт без справок вы найдете здесь.

Лозунг №2. Пользуйтесь картой – и не платите проценты!

Говоря о том, что вы можете бесплатно пользоваться заемными деньгами 50, 60 или даже 100 дней, банки не делают акцент на том, что это максимальный срок. Конечно, они пишут «ДО 50 дней», но мало кто обращает внимание на это самое «до». А ведь схем расчета льготного периода несколько (подробнее о них мы уже рассказывали), и каждый банк сам решает, какую из них выбрать. А вот заемщикам разобраться в этом нелегко.

Для примера рассмотрим ЮниКредит Банк. Льготный период здесь заявлен до 55 дней и считается так: число дней до окончания месяца + 25 дней.

Т.е., если вы 1 августа приобрели по кредитной карте холодильник, то, чтобы не платить проценты, кредит вам нужно закрыть до 25 сентября. В этом случае срок льготного периода составит 55 дней. Если же вы купили товар не 1-го, а 30-го августа, то беспроцентный период существенно сокращается: с 30 августа до 25 сентября. И это, как видите, далеко не 55 дней.

Идем дальше. Представьте ситуацию: человек, думая, что вернет деньги в течение заявленных 60 дней, снимает спокойно деньги в банкомате и даже не подозревает о том, что с этого момента по его карте уже капают проценты. Почему? Оказывается, в каждом банке есть перечень операций, на которые льготный период не распространяется. Например, в Ситибанке в любом случае начислятся проценты за такие действия, как снятие наличных, денежные переводы, операции по программе «Заплати в рассрочку» и др.

Но все же нельзя отрицать тот факт, что карты с льготным периодом – это выгодно и удобно, если пользоваться ими с умом.

Лозунг №3. Снимайте наличные без комиссии!

В последнее время это «фишка» многих банков: снимайте кредитные средства в банкоматах без дополнительных комиссий! На что следует обратить внимание здесь?

Во-первых, банки разрешают получать заемные средства бесплатно только в своих банкоматах, а вот при проведении подобной операции в чужом устройстве с карты будет дополнительно списано 1-7% от суммы. Поэтому, если вы приобрели кредитку для снятия наличных, старайтесь пользоваться только банкоматом своего банка либо банка-партнера.

Во-вторых, часто под рекламным лозунгом маскируется получение без комиссии лишь собственных средств, а не кредитных. Свежий пример – банк «Авангард»: в тарифах по карте MasterCard Standard первым делом бросается в глаза, что комиссия за операцию получения наличных в своих ПВН и банкоматах – 0%. То, что снимаемые средства должны быть собственными, не указано. И мало кто догадается, что написанное ниже «Штрафная комиссия за совершение операции получения наличных с использованием овердрафта – 3%» – это и есть комиссия за выдачу кредитных средств.

В-третьих, может быть установлена минимальная либо фиксированная сумма при снятии денег. К примеру, по кредитной карте «Лучшая кредитка» Татфондбанка комиссия за выдачу в «родном» банкомате равна 2%. Однако получая 1000 руб., вы отдадите не 20 руб., а все 200, потому что это минимальная сумма, которая берется банком при обналичивании.

Лозунг №4. Низкая процентная ставка!

Здесь для финансовых учреждений вообще полное раздолье. Например, у того же Росгосстрах Банка в описании карт с льготным периодом указана ставка от 18% годовых. При этом ничего не сказано о том, что это тариф только для лояльных клиентов, открывающих карту в иностранной валюте и согласных застраховать жизнь. Для рублевых же кредиток ставка будет гораздо выше – 23-28%.

Еще одна хитрость: озвучивается ежедневная, а не годовая процентная ставка. Позвонив как-то в Банк ТКС, чтобы поинтересоваться размером кредитной ставки, я услышала заманчивое «вы можете ориентироваться на 0,12% в день». 0,12% – ласкает слух, не правда ли? Однако переведите ставку в годовую, и она уже не покажется вам такой привлекательной – ведь это 43,8%!

То же самое у банка «Кредит-Москва». Правда, здесь, чтобы приукрасить действительность, указывают не дневной, а ежемесячный процент – 2,2%, что в пересчете на годовой тоже не так уж мало – 26,4%.

Стоит обратить внимание и на то, что у некоторых банков разная процентная ставка на операции по безналу и по выдаче наличных.

Как пример – новая карта «Эlixir Классика» Бинбанка: ставка при покупках равна 22-40% в год, тогда как при получении денег в банкомате она возрастает до 24-45%. По карте «Запаска» СКБ-Банка разбег еще заметнее: при совершении покупок ставка будет всего 15% (на этот показатель банк и делает акцент в своих рекламных проспектах), а вот снятие наличных облагается процентом намного более высоким – 39%!

Лозунг №5. У нас нет скрытых комиссий!

Скрытых, может быть, и нет, но вот об имеющихся некоторые банки предпочитают также не говорить. За выдачу наличных, обслуживание карты, СМС-оповещение, перелимит, страховку, несвоевременное погашение – вот неполный перечень комиссий, которыми могут «похвастаться» многие кредитные учреждения.

Не хочу сказать, что банки скрывают всю эту информацию, но о многом умалчивают, это факт. Поэтому внимательно читайте условия по карте!

Комментарии пользователей:

Всё же не понятно для чего нужны эти кредитные карты,почему с большим успехом нельзя тратить собственные деньги,если таковых нет то за счёт чего погашать кредит да ещё и с процентами.

Андрей, как правило, кредитные карты используются либо для крупных покупок (при наличии достаточного кредитного лимита для этих целей), т.к. накопить необходимую сумму просто не получается, либо для спонтанных или срочных покупок в случае, когда до получения заработной платы еще нужно подождать.

ВТБ кредитная карта – 101 день без процентов

Условия кредитной карты, проценты за пользование

На кредитной карте «Мультикарта» действуют следующие условия:

| Лимит кредита | до 1 млн. ₽ |

| Беспроцентный период | 101 день |

| Процент за пользование кредитом в льготный период, годовых | 0% |

| Процент за пользование вне льготного периода | 26%, 16% при выполнении условий покупок по карте от 75 тыс. ₽ и подключении опции”Заёмщик” |

| Обязательный минимальный платёж по основному долгу | 3% |

| Комиссия за переводы на карты ВТБ | 5,5% (мин. 300 ₽) |

| Комиссия за переводы на карты других банков | 1,25 (мин. 50 руб)+5,5% (мин. 300 ₽) |

| Пеня за несвоевременное погашение задолженности | 0,1 от суммы задолженности в день |

При выполнении условий льготного периода в на кредитных картах ВТБ, в течении 101 дня можно не оплачивать проценты за пользование кредитом, внося только минимальную сумму (3%) для погашения основного долга. к содержанию ↑

Сравнение кредитной кары ВТБ (101 день без процентов) с кредитной картой Тинькофф Платинум (120 дней без процентов)

Ниже представлена таблица для сравнения кредитных карт с беспроцентным периодом ВТБ с Тинькофф Платинум :

| Условие | Кредитная карта «Мультикарта» ВТБ | Кредитная карта Тинькофф «Платинум» |

| Сумма кредита | до 1 млн. ₽ | до 300 тыс. ₽ |

| Период льготного кредитования | 101 день | 55 дней (120 дней, при переводе кредита с другого банка) |

| Годовая процентная ставка в период льготного кредитования | 0% | 0% |

| Годовая ставка вне льготного периода | 26% | 16 – 29,9% (30%—49,9% на снятие наличных и операций приравненных к снятию) |

| Минимальная сумма выплат по кредиту (погашение основного долга) | 3% | 6% – 8% |

| Комиссионный сбор за переводы на карты банка (владельца кредитки) | 5,5% | на карты с тарифом ТПС 8.0 (рубли рф) – 0%, на кредитки 2,9%+290 руб |

| комиссия за переводы на карты иных банков | 1,25 (мин. 50 руб)+5,5% (мин. 300) | 2,9%+290 руб |

| пеня за несвоевременную выплату задолженности | 0,1 от суммы задолженности в день | 19% (на весь кредит в течение расчетного периода, следующего после невыплаты ежемесячного платежа) |

Преимуществом кредитных карт Тинькофa Платинум – до 120 дней без процентов в том, что при оформлении карты Тинькофф банк, в большинстве случаев, не учитывается кредитная история и не требуется справка о доходах. Подробности по кредитной карте Тинькофф с льготным периодом на странице . к содержанию ↑

Условия предоставления беспроцентного периода

Банк предоставляет возможность использования выделенной суммы кредитного займа без оплаты процентов при условии, что до завершения беспроцентного периода будет возвращена снятая с карты сумма денег (с комиссиями, если таковые имеются). При этом, льготный период начинается с момента снятия суммы с карты и длится 101 день.

Условия, при которых банк начисляет проценты в льготный период

Банк, по завершению льготного периода произведёт начисление процентов за пользование кредитом в случае:

- если, во время льготного периода были просрочки по платежу;

- к концу льготного периода не возвращён долг.

к содержанию ↑

Преимущества кредитной карты ВТБ 101 день – бонусная и накопительная программа

Кредитная карта ВТБ 24 – 101 день без процентов относится к серии карт «Мультикарта» и кроме кредитных условий, включает в условия все преимущества и бонусные поощрения – начисление кэшбэка по программам:

- «Коллекция» – до 4% (бонусы за любые покупки);

- «Cash back и Рестораны» – до 4,0%;

- «Заёмщик» – до 10,0%;

- «Cash back и авто» – до 4,0%;

- «Путешествия» – до 4,0%.

А также начисление процентов на средний остаток на карте – до 1,5% годовых по программе «Сбережения». Оформив данную карту, можно получить все преимущества дебетовых карт с бонусными поощрениями, вместе с кредитными условиями приближенными к картам рассрочки. При использовании её для покупок и своевременном возврате взятой суммы, можно не платить проценты по займу. к содержанию ↑

Как оформить карту

Подробности по условиям кредитной карты 101 день без процентов

Отзывы

Плюсы и минусы

На данный момент, кредитная карта является одной из самых выгодных кредиток в 2019 году с льготным периодом. При её правильном использовании, без нарушения условий льготного периода, можно получить действительно выгодные параметры ссуды – с отсутствием условий начисления процентов (кроме минимального ежемесячного платежа, по возврату общего долга) в течении 101 дня. Также, к плюсам данной карты, можно добавить наличие включённых условий возобновления повторного беспроцентного периода.

Из недостатков, можно выделить только повышенные проценты при снятии наличных с кредитной карты.

Также, если сравнивать процентные условия кредита (при невыплате более 4 мес.) на кредитной карте, в случае, когда не получается выплатить долг своевременно, то процентная ставка (от 16%) здесь не превышает в значительном значении ставку, установленную при выборе программы кредитования наличными в ВТБ (без лояльных условий для зарплатных клиентов и оформленной страховки). к содержанию ↑

Охотник за картами-2

В ходе редакционного эксперимента корреспондент “Денег” Илья Зиновьев обзавелся кредитными картами нескольких известных розничных банков (см. журнал “Деньги” N45 (700) от 17 декабря 2008 года). Пришло время рассказать, насколько полезными и удобными оказались эти кусочки пластика и во что обходится жизнь в кредит.

Проверка на дальность

Для продолжения эксперимента со свежеполученными кредитками ничего особенного делать не пришлось. Стараясь не быть легкомысленным, я совершал свои обычные покупки, но вместо привычной зарплатной дебетовой карты или наличных расплачивался преимущественно новыми кредитками, чтобы потом полностью или частично гасить задолженность из своего кармана.

Траты происходили не только в России. Собираясь в поездку по США, я решил, что и там проверю возможности своих карт, заказывая билеты, бронируя гостиницы, оплачивая взятые в аренду автомобили, рассчитываясь за еду и покупки. Кроме всего прочего, мне было интересно, какие метаморфозы происходят с курсом, если оплачивать покупки в долларах рублевыми кредитными картами. Кроме курсовых подвохов, каких-либо серьезных проблем с заграничными платежами не предвиделось: все мои карты относились к международным платежным системам Visa и MasterCard и должны были без проблем приниматься по обе стороны океана.

Еще в Москве я попробовал купить себе билет до Нью-Йорка, воспользовавшись кредиткой Visa банка ВТБ 24. Лимит карты в 50 тыс. руб. по идее позволял слетать на Манхэттен и обратно: место в экономклассе на рейсе Delta стоило чуть более $1 тыс. Не желая платить грабительские комиссионные местным агентствам, я, указав номер своей новенькой карты от ВТБ 24, заказал билет на известном американском сайте для путешественников Expedia.com. Через пару минут ожидания сайт выразил мне сожаление по поводу моей несостоявшейся покупки. Еще через минуту на телефон пришло SMS из банка о том, что платеж в адрес Expedia.com отклонен. Дозвониться до банка и узнать о причинах мне в тот момент не удалось — все операторы были заняты долгими разговорами с другими счастливыми обладателями карт ВТБ 24. А вот в Ситибанк звонить не пришлось, номер его кредитки системы MasterCard был без проблем проглочен американскими электронными кассирами.

Позднее, пытаясь разобраться самостоятельно с особенностями карточки ВТБ 24, я попробовал повторить эксперимент с другими иностранными магазинами и интернет-порталами. К сожалению, я так и не понял, почему же отклонялись или одобрялись мои трансакции: купить за $42 сотовый телефон в AT&T мне не разрешили, оплатить сувениры на $33 в лавке музея академии Вест-Пойнт тоже не получилось. Зато посредством той же карты ВТБ 24 я смог купить через интернет замечательный набор комнатного электронного огорода AeroGrow аж за $297. В Москве же с картой проблем не возникало: в кредит я купил гладильную доску за 2820 руб. в магазине “Мир” и даже снял 2500 руб. через банкомат.

Ситибанковский MasterCard в Америке всегда принимался хорошо. С помощью этой карты я не только долетел на родину мирового финансового кризиса, но и успешно отмахнулся от счета за двухнедельную аренду внедорожника ($745,74), купил в бостонском супермаркете еды ($31,5), а в бутике Calvin Klein туалетной воды ($29,4). Да и на родине кредитка этого банка позволила мне влезть в долги еще на 60 с лишним тысяч рублей — обновить компьютер и совершить еще несколько полезных и бесполезных покупок.

Но долги просто делать, когда у карт большой кредитный лимит. В случае с картой “Русского стандарта”, тоже полученной в ходе эксперимента, пришлось серьезно напрячь фантазию: лимит Visa “Русский стандарт”, установленный для меня банком, был всего 10 тыс. руб. Однако и эти скромные по нынешним временам средства не только помогли исследованию, но и доставили немало радости. Картой “Русского стандарта” были оплачены билеты на шоу знаменитого Дэвида Копперфильда в Лас-Вегасе. Там благодаря щедрому банку я смог воочию наблюдать удивительные фокусы из первого ряда, выпить минеральной воды да еще и за руку попрощаться с известным волшебником. Жаль только, что ни на что другое денег на карте “Русского стандарта” не хватило.

Не стоит считать, что целью нашего эксперимента является бездумное, хотя и приятное расходование кредитных денег. На данном этапе я проверял не только саму возможность использования обещанного кредитного лимита, но и справедливость списаний, начисления комиссий и процентов, возможность следить за нарастающей задолженностью, а также удобство банковских онлайн-сервисов.

Несмотря на то что по всем моим карточкам была подключена услуга SMS-оповещения о совершаемых операциях, в полной мере проконтролировать свои траты не получилось. Дело в том, что только банк ВТБ 24 более или менее оперативно отправлял сообщения на мой телефон, если я что-либо оплачивал его карточкой. Сообщения же от Ситибанка сначала приходили лишь по электронной почте, и только после повторного подключения услуги через оператора стали поступать SMS, но с большими задержками — до нескольких часов. “Русский стандарт” и вовсе отправлял SMS только по моим запросам. Причем в одном сообщении могла содержаться либо информация о платежах, либо о доступном кредитном лимите. Информировать в момент совершения операции одновременно и о сумме трансакции, и об остатке лимита “Русский стандарт” не мог. Стоит также отметить, что только ВТБ 24 из трех указанных банков информирует через SMS о пополнении счета при погашении задолженности банковским переводом.

Сервисы, доступные через интернет, тоже серьезно отличаются в зависимости от банка. Например, ВТБ 24 предлагает клиентам систему “Телебанк”, доступ в которую невозможен без особой карты (300 руб. за карту на 112 посещений системы). Зато эта система может не только показывать текущий баланс и все трансакции в реальном времени, но и дает возможность управлять всеми своими счетами в банке ВТБ 24, совершать внешние платежи и конвертацию. Но тем, кто просто хочет знать баланс своей карты и знакомиться с выписками по счету, “Телебанк” ВТБ 24 может показаться сложным и неудобным инструментом: даже для того, чтобы просто войти в систему, надо вводить два шестизначных номера, а потом еще тереть монеткой защитный слой на пресловутой карте доступа, под которым находится код.

В интернет-систему Ситибанка попасть немного проще, надо всего лишь научиться набирать свой пароль на крошечной экранной клавиатуре. Если рука не дрогнет, появляется возможность посмотреть на актуальный остаток, распечатать выписку за прошлый месяц, настроить режим оповещения об операциях и даже изменить свой ПИН-код. Правда, чтобы заплатить через систему Ситибанка, к примеру, за телефон, нужно сначала, как это называют в банке, зарегистрировать и активировать получателя платежа. Другими словами, сначала придется искать своего оператора в списке и вводить номер договора, а потом звонить в банк, на телефоне набирать шестнадцатизначный номер карты, специальный код, а потом еще беседовать с оператором.

Проще всего, конечно, устроен интернет-сервис “Русского стандарта”. Здесь не требуется точности движений “мышкой” и навыков оперирования многозначными числами, достаточно просто помнить свое имя пользователя и пароль. Правда, и сервис тоже минимален: с задержкой в несколько дней здесь обновляется информация о произведенных операциях, демонстрируются выписки за прошлые периоды и справочная информация. Можно также поменять пароль доступа и настроить внешний вид страниц. Есть возможность использовать интерактивный режим: прямо в системе написать письмо сотруднику банка и получить от него ответ. Правда, на следующий день.

К сожалению, карточные кредиты обходятся порой дороже, чем рассчитываешь. Прежде всего обратили на себя внимание курсы конвертации кредитных рублей в доллары, которыми пользуются банки при расчетах кредитками. Эти курсы формируются исходя из внутреннего курса банков с учетом комиссии за данный вид операции. Таким образом, курс отличался от официального по-разному — в зависимости от банка, чьей кредиткой пользуешься. Порой получаются цифры заметно выше официального курса ЦБ РФ, что в условиях продолжающегося обесценивания рубля, может, и не так страшно, но все равно неприятно. К примеру, упомянутый выше билет Москва–Нью-Йорк–Москва, купленный на американском интернет-портале по карте Ситибанка, при цене $1089,90 обошелся мне в 31920,40 руб., то есть по курсу 29,28 руб. за доллар. Официальный курс Центробанка на день совершения трансакции — 11 ноября 2008 года — был 26,96 руб. за доллар. Как выяснилось, это все из-за комиссии в 4,5% за совершение операций в иностранной валюте, хотя в выписках эта комиссия отдельной строкой не выделяется.

В банках, не использующих комиссию за операции в валюте, курс ближе к официальному: билеты на шоу по карте “Русского стандарта” я приобретал 31 октября по курсу 26,81 руб./$ при официальном курсе 26,54. А прибор от AeroGrow, купленный по карте ВТБ 24, был засчитан мне по курсу 27,75 руб./$, в то время как официальный курс на 25 ноября 2008 года был 27,66/$.

Также неприятно удивили и особенности использования банками так называемого льготного периода кредитования — промежутка времени, когда за пользование кредитом не начисляются проценты. Так, например, для моей карты “Русского стандарта” этот период, если верить информации банка, может составлять до 55 дней. Согласно присланной выписке, все расходы по счету карты в первый месяц обслуживания (9279 руб.) были осуществлены с 31 октября по 1 ноября, а уже 18 ноября (на три дня раньше установленного срока минимального платежа) были полностью погашены переводом из другого банка 10 тыс. руб. Однако из той же выписки следует, что 21 ноября мне были начислены проценты в сумме 9 руб. 31 коп. Оказывается, объяснили мне в “Русском стандарте”, согласно действующим тарифам, льготный период не распространяется на комиссии и платы за услуги самого банка — в моем случае 600 руб. за выпуск карты и ежемесячные 30 руб. за SMS-оповещение. Таким образом, сам того не ведая, я прокредитовался в “Русском стандарте” для оплаты услуг самого “Русского стандарта” по ставке 28% годовых.

Что же касается пресловутой эффективной кредитной ставки, которую многие банки так неохотно раскрывают, то корректно рассчитать ее для моих карт на данном этапе эксперимента сложно. Банковские выписки, которые сейчас у меня на руках, дают неполное представление о реальной стоимости задолженности. Для того чтобы окончательно вывести кредитные учреждения на чистую воду, необходим больший объем данных. Вдобавок, чтобы вскрылись все подвохи используемых кредитных программ, требуется некоторое время обслуживать накопленную задолженность. Кроме того, хотелось бы еще проверить все доступные способы погашения задолженности, предлагаемые банками: оценить удобство, посмотреть на комиссии и узнать реальные сроки зачисления денег. Поэтому мне еще по крайней мере несколько месяцев придется походить в должниках.

Операции с кредитными картами с 31.10.08 по 01.02.09 (согласно банковским выпискам; тыс. руб.)

|

*Без учета комиссии за операции, совершенные в иностранной валюте.

Снятие наличных с кредитной карты ВТБ

Отличительные нюансы кредитной карты ВТБ

Банк ВТБ дает возможность оформить Мультикарту.

В числе плюсов данного продукта:

- Кредитная линия до 1 млн.руб.;

- Грейс-период – 101 день;

- Льготный период распространяется на все операции по кредитному счету;

- Cash back до 10% в выбранных категориях;

- Сниженная процентная ставка и повышенный cash back при подключении дополнительных опций;

- Начисление от 2% до 9% годовых на собственные денежные средства;

- Бесплатная выдача личных средств в любых банкоматах мира;

- Бесплатное оформление и обслуживание карточного счета при выполнении несложных условий;

- Бесконтактная оплата;

- Выпуск до 5-ти дополнительных карт – бесплатно;

- Единая процентная ставка на безналичные расчеты и обналичивание заемных средств;

- Возможность оформления онлайн, без подтверждения доходов (если запрашиваемый лимит не превышает 300 000 рублей и для зарплатных клиентов);

- Возможность обналичивания заемных денег без комиссии в первые 7 дней после получения пластика;

- Возможность оплаты иных задолженностей в любой финансовой организации за счет Мультикарты;

- Специальные условия кредитования для пенсионеров.

Для справки! Льготный или грэйс-период – это временной отрезок, в течение которого заемщик может использовать деньги с кредитки, не платя проценты. При своевременном погашении задолженности вы вернете ровно столько, сколько использовали.

Ежемесячная плата за обслуживание составляет 249 руб., но кредитка будет совершенно бесплатной для вас при совершении покупок на сумму от 5000 руб. В расчет идут также покупки по дебетовым счетам ВТБ24.

Обратите внимание. На текущий момент банк предлагает только одну кредитку – это рассматриваемая нами Мультикарта с льготным периодом 101 день.

На каких условиях предоставляется карта?

Организация выдвигает совсем небольшие требования к заемщикам:

- Возрастные ограничения: от 21 года до 70 лет;

- Размер дохода: от 15 000 рублей;

- Российское гражданство и постоянная регистрация в регионе, где есть офисы ВТБ24.

Для оформления кредитной карты с балансом до 300 000 руб. достаточно при себе иметь только паспорт. Если же вы рассчитываете на более внушительный лимит, потребуется подтверждение дохода. В качестве второго документа придется предоставить справку 2-НДФЛ или справку по форме банка о доходах за последние 6 месяцев.

Исключением становятся зарплатные клиенты ВТБ. Для них карта с любым лимитом может быть оформлена по одному документу – паспорту.

Это важно! Данный продукт позволяет держать на счету не только заемные средства, но и собственные. Таким образом, Мультикарта сочетает в себе возможности кредитной и дебетовой карты.

У ВТБ24 есть спецпредложение для пенсионеров, которые не работают официально. От данной категории клиентов потребуются следующие документы:

- Российский паспорт;

- Пенсионное удостоверение или справка;

- Документ, подтверждающий размер пенсии.

Правда, максимальный размер займа для пенсионеров-заемщиков гораздо скромнее – до 100 000 рублей.

Учитывайте, что при оформлении продукта в отделении банка с вас будет взиматься комиссия в размере 249 руб. Эти деньги вернутся на счет в виде cash back, если в течение месяца будут выполнены условия бесплатности. Подавая заявку онлайн, вы избавляете себя от дополнительных платежей.

Какова величина процентной ставки?

В тарифном плане прописаны следующие условия:

- Процентная ставка по кредиту – 26% годовых;

- Льготная процентная ставка при подключении опции «Заемщик» и совершении покупок за счет кредитных средств на сумму от 75 тыс. руб. – 16%;

- Обязательный минимальный ежемесячный платеж – 3% от общей задолженности с учетом процентов.

Это важно! Клиент обязан раз в месяц своевременно вносить минимальный платеж. При просрочке платежа с вас ежедневно будут взиматься пени – 0.1%.Пени в том же размере взимаются и за превышение кредитного лимита.

Где можно снять наличные?

ВТБ24 предлагает широкие возможности для обналичивания денег с кредитки. Вы можете их снять одним из следующих способов:

- В АТМ Группы ВТБ;

- В АТМ других организаций;

- В отделениях ВТБ;

- В кассах сторонних банков.

Ниже мы рассмотрим каждый из этих способов в отдельности.

Важно знать. Полные условия тарифного плана на снятие наличных вы можете найти на официальном сайте ВТБ. Чтоб точно знать, какой процент вы заплатите, будет не лишним уточнить конкретно ваш случай у сотрудников банка.

Через банковские терминалы ВТБ

Если вы решили снять с карты собственные средства, комиссия списываться не будет. Если же вы обналичиваете деньги банка, комиссионный сбор составит 5.5%, но не менее 300 рублей.

С помощью банкоматов сторонних банков

Дополнительный платеж за выдачу собственных денежных средств со счета составит 1%, но не менее 99 руб. При выполнении условий бесплатности за данный отчетный период, вам вернут деньги, потраченные на уплату комиссионных сборов.

Что касается заемных средств, то условия аналогичны, что и при использовании банкоматов ВТБ. Размер комиссии – 5.5%, минимум 300 руб. При этом учитывайте, что сторонняя организация может устанавливать свои сборы. Эту информацию вы увидите на экране АТМ перед снятием денег.

Важно знать. В банкоматах сторонних банков вы можете не только снять деньги, но и проверить баланс. Но учитывайте, что данная операция будет платной – 50 рублей.

При использовании кассы в офисе ВТБ

Если по какой-то причине вы не можете воспользоваться банкоматом, но у вас есть возможность обратиться непосредственно в один из филиалов, переплата увеличится до 1000 руб. (при запросе до 100 000 руб.).

Если же вы снимаете кредитные средства, то вам дополнительно придется заплатить те же 5.5% (не менее 300 руб.).

Комиссия в 1000 рублей не удерживается, если сумма снятия превышает 100 000 рублей.

Важно знать. В отдельных случаях можно избежать уплаты дополнительной комиссии. Например, если в отделении не работают банкоматы, если не работает или утеряна/украдена банковская карта, а также при закрытии счета.

Посредством касс других банковских организаций

Есть и такая возможность. Если вы решили обналичить свои деньги, переплата составит 1% (не менее 300 руб.), при обналичке кредитного лимита вы заплатите 5.5% (от 300 руб.).

Важно знать. Вне зависимости от выбранного способа снятия денег, банк устанавливает ограничение на их выдачу: не более 350 тыс.руб. в день, и не более 2-х млн. руб. в месяц.

Как снять наличность с кредитки без уплаты процентов?

В отличие от многих конкурентов ВТБ24 дает такую возможность, но только в первые несколько дней после получения кредитки. В этот период у нового держателя будет возможность без комиссии провести следующие операции:

- Снять до 100 тыс. в любых банкоматах;

- Перевести до 100 тыс. через ВТБ-Онлайн.

Обратите внимание. При оперировании суммами свыше 100 000 рублей, даже в первые 7 дней, взимается стандартный сбор.

Подведем итоги

Карта ВТБ «Мультивалютная»– продукт интересный и выгодный, поскольку льготный период распространяется, в том числе, и на снятие наличных с кредитной карты, и на переводы. Тем не менее, заплатить комиссию за данную операцию в большинстве случаев придется.

Если же вам нужен именно кэш, постарайтесь сделать снятие сразу же после получения кредитки, уложившись в установленные лимиты. В иных случаях выгодней использовать пластик по назначению – для совершения безналичных расчетов в торгово-сервисных предприятиях.

Кредитные карты ВТБ-24: как пользоваться заемными средствами бесплатно

Кредитная карта ВТБ-24 – сейчас одна из самых популярных. Предложения банка лидируют, потому как отличаются доступностью и выгодой. Кроме того, обширный выбор предлагаемых опций позволяет каждому заёмщику создать свою идеальную карту.

Виды кредитных карт ВТБ-24

Мультикарта ВТБ отличается большим количеством дополнительных опций, среди которых:

- «Путешествия». Позволяет получать бонусы в виде специальных баллов – миль, которые клиент может поменять на страховку для путешественников или использовать для покупки билетов. За каждые потраченные 35 рублей владелец карты получает 4 мили.

- «Cash back и авто». Позволяет возвращать до 4% от потраченной в торговых точках суммы. Максимальное накопление происходит при использовании кредитки на автозаправках и станциях технического обслуживания. При совокупном расходовании более 65 тыс. руб. ежемесячно становится доступна услуга “Помощь на дороге”. Она включает в себя техническое обслуживание и ремонт машины, эвакуацию и прочие автоуслуги.

- «Заёмщик». Скидка к ставке по кредиту, ипотеке, карте до 10%.

- «Cash back и рестораны». Позволяет возвращать 4% за совершение покупок в кафе, ресторанах и кинотеатрах.

- «Сбережения». Дополнительный доход по вкладам и счетам до 1,5%.

- «Коллекция». За каждые потраченные 25 рублей заёмщику начисляется 1 бонусный балл. Потратить баллы можно в онлайн-магазине “Коллекция”.

Чтобы по карточке формировался доход, клиенту необходимо совершать регулярные безналичные операции. Иначе вся выгода будет лишь компенсировать комиссии, и никаких привилегий клиент не получит.

Можно и вовсе не платить процент за пользование заёмными средствами. Клиенту предоставляется беспроцентный срок, который у “Мультикарты” составляет 101 день.

Кредитная карта ВТБ-24: условия использования

Кредитный лимит и проценты зависят от запрашиваемой суммы, количества предоставляемых документов и кредитной истории заемщика. Чем выше статус карты, тем больше денег сможет получить клиент. Существуют кредитки 3 видов.

| Вид | Лимит | Комиссии за снятие налички | Обслуживание (руб./месяц) | Ставка | Ежемесяч-ный платёж |

| Классическая | до 300 тыс. руб. | от 3% | 75 | от 16% | 3%, не менее 300 ₽ |

| Золотая | до 350 тыс. руб. | от 5,5% | 350 | от 16% | 3%, не менее 300 ₽ |

| Платиновая | до 1 млн руб. | от 5,5% | 850 | от 16% | 3%, не менее 300 ₽ |

Чем выше статус карты, тем больше кэшбэк

Сотрудничество с данным банком отличается следующими преимуществами:

- Количество дополнительных карт не ограничено, однако бесплатно открыть можно только пять, за последующие взимается плата.

- Долгое время льготного периода – 110 дней.

- Кредитная карта может использоваться за рубежом.

- Бесплатное снятие средств в банкоматах.

- Если оборот больше 15 000 ₽, то плата за обслуживание не взимается.

- В зависимости от платежной системы, обслуживающей пластиковую карту, покупатель может получить дополнительные скидки и бонусы.

- Интернет-банкинг подключается бесплатно.

- Бесплатные push и смс-уведомления.

- Безналичные переводы между клиентами ВТБ осуществляются без комиссии.

- Если сумма безналичных расчетов превышает 500 ₽ в месяц, то на остаток начисляется 5%.

- Карты с лимитом до 300 тысяч рублей могут оформляться только по паспорту, без предоставления справки о доходах.

- Большой лимит снятия наличных – до 350 тыс. ₽ в день, до 2 млн ₽ в месяц.

Нужно помнить, что кредитные карты, по сравнению с другими кредитными предложениями, отличаются довольно высокими годовыми ставками. Однако ВТБ 24 предлагает плавающую ставку, которая зависит от установленного лимита.

Штрафы за просрочки

Несвоевременное внесение ежемесячной платы влечет за собой штраф. Его размер зависит от условий договора. Штраф может взиматься фиксированной суммой или в процентах от долга. Сумма пени за просрочку платежей по кредиту составляет 0,1% от тела кредита, а штраф начисляется за каждый день невыполнения обязательств перед банком.

Кроме того, кредитная история заемщика будет испорчена. Банк готов уступить клиентам, оказавшимся в сложной жизненной ситуации, предлагая рефинансирование, уменьшая размер месячной или годовой ставки, потому в случае финансовых трудностей лучше обращаться в банк заранее, чтобы не допустить просрочек.

Как получить кредитку ВТБ-24

Получить кредитную карту ВТБ несложно.

Способы оформления

Получение кредитки предполагает такой алгоритм действий:

- заполнение анкеты (можно подать как в офисе финансовой организации, так и в режиме онлайн на сайте учреждения. Однако окончательное решение можно получить только после посещения офиса с полным комплектом документов);

- принятие решения;

- подписание договора;

- получение карты.

Рассмотрение заявки занимает 1 рабочий день. Банк информирует о результатах по SMS. Изготовление карты занимает около недели. Получить карту можно как в офисе, так и заказать доставку.

Требования к заемщикам

К клиентам предъявляют стандартные требования:

- Возраст от 21 до 70 лет.

- Официальный доход не менее 15 тыс. ₽ в зависимости от региона.

- Гражданство РФ.

- Постоянная прописка.

К заемщикам выдвигаются минимальные требования.

Необходимые документы

Потребуются такие документы:

При оформлении лимита более 300 тыс. ₽ дополнительно потребуется справка 2-НДФЛ или по форме банка за год.

Для неработающих пенсионеров созданы специальные условия. Потребуются:

- паспорт;

- пенсионное удостоверение;

- справка о размере пенсии.

Максимальная сумма – 100 тыс. ₽.

ВТБ готов предложить потребителям универсальную кредитную карту, которая благодаря условиям и дополнительным опциям не только проста в использовании, но и выгодна. Хорошие тарифы и льготный период с четко обозначенными границами – главные её преимущества.