Как правильно планировать семейный бюджет

Планирование семейного бюджета – одна из основ управления личными финансами и достижения финансового благополучия.

Для чего он нужен?

- Определить размер суммы денег, которые Вы сможете не потратить на текущую жизнь, а направить на достижение своих целей и финансовой независимости (финансовой свободы).

- Обеспечить жизненный комфорт, чтобы деньги не «утекали сквозь пальцы», а тратились на что-то важное и нужное.

Все знают, что его необходимо планировать, но мало кто это делает.

Почему люди не планируют семейный бюджет?

На наш взгляд, существует две причины.

Первая заключается в неправильном к нему отношении.

Вторая в том, что усложняется сам процесс планирования семейного бюджета.

В данной статье мы дадим рекомендации для того, чтобы при минимуме вложений времени получать максимальную пользу для личных финансов.

Рекомендация № 1. Начните правильно относиться к семейному бюджету.

У многих грамотное управление личными финансами ассоциируется с необходимостью сильно экономить, лишать себя жизненных удовольствий. Это большая ошибка.

На самом деле, качество жизни должно вырасти. За счет чего это происходит?

Дело в том, что большинство людей минимум 20 % своих денег тратит необдуманно, впустую. К примеру, злоупотребление «энергетиками», частое питание в кафе, переплата за товары и услуги, которые могли бы стоить дешевле (одежда, мобильная связь и т.п.), импульсивные покупки. Отказ от них никак не снизит жизненный комфорт.

Зато с каким удовольствием Вы сможете перенаправить часть сэкономленных денег на что-то действительно для Вас важное: уход за собой, отдых, хобби, подарки родным и близким.

Со второй части денег мы бы рекомендовали создавать личный капитал и начать путь к финансовой независимости и финансовой свободе.

Вы видите, что речь идет не о тотальном урезании расходов, а о расстановке приоритетов. Такое планирование семейного бюджета повысит качество жизни без необходимости зарабатывать больше.

Получается, семейный бюджет – это верный сторожевой пес, который охраняет Ваш жизненный комфорт и Ваши планы на будущее.

Семейный бюджет таблица

Рекомендация № 2. Не перегружать семейный бюджет мелочами.

Существуют программы, которые считают расходы в денежном выражении и в натуральном вплоть до граммов лука, который Вы съели за месяц.

Такая детализация не дает никакой пользы, а занимает много времени и сил. В итоге это надоедает.

Поэтому установите приложение в телефоне о ведении бюджета, в котором указаны основные статьи доходов и расходов: продукты, обеды вне дома, расходы на связь, транспорт, одежда и обувь и т.д.

Будем честны перед собой, планирование личного бюджета – это не самое интересное в жизни. Нужно уделять ему ровно столько времени, сколько необходимо. Поэтому минимум усилий – максимум результатов.

Рекомендация № 3. Вначале платите себе, потом всем остальным.

Человек получает зарплату, совершает расходы, а откладывает только те деньги, которые остаются в конце месяца. Но всегда найдутся очень «важные» и «срочные» потребности, на которые уйдут оставшиеся деньги. Это неправильный подход.

Намного легче сразу после получения зарплаты отложить ту сумму, которую Вы планировали направить на создание личного капитала, а оставшиеся деньги спокойно тратить. К цели движемся, плановые накопления создаем, поэтому тратим деньги с комфортом и спокойной душой.

Семейный бюджет и расходы семьи

Рекомендация № 4. Посчитайте, сколько стоит час Вашей жизни.

Некоторые люди стесняются экономить: как о них подумают, если они попросят скидку или возмутятся дороговизне товара. На самом деле, богатые не боятся оценок окружающих. Они знают цену деньгам.

Сколько стоит один час Вашей жизни? Предположим, что Ваша зарплата составляет 60 000 руб. при стандартном графике работы 176 часов в месяц. Получается, что один час Вашей жизни стоит 340 рублей.

Если у Вас утекает сквозь пальцы 20 % от доходов, то выкидывается на воздух 35 часов Вашей драгоценной жизни или почти одна рабочая неделя.

Только подумайте, Вы могли бы отдыхать целую неделю и при этом не потерять жизненного комфорта.

Будете ли Вы теперь стесняться спросить за качество предоставляемых Вам услуг или просить скидку? Надеемся, что нет.

Рекомендация № 5. Не пытайтесь много сэкономить на мелочах. Сокращайте крупные расходы.

Например, человек ради экономии едет на автобусе, а не на маршрутке, испытывая при этом дискомфорт и связанные с ним негативные эмоции. Затем «срывается» и лишние пару тысяч переплачивает в ресторане. Реального сокращения расходов не происходит, а негативный опыт остался.

Поэтому не пытайтесь чрезмерно экономить на мелочах. Проанализируйте наиболее крупные статьи Ваших расходов и сокращайте их без потери комфорта для жизни. Здесь действует закон Парето: 20 % усилий дают 80 % результата и наоборот.

Ведение семейного бюджета — это не сложно!

При соблюдении вышеперечисленных рекомендаций контроль расходов войдет в Вашу привычку, и будет восприниматься как само собой разумеющееся.

Тем более, планирование семейного бюджета способно обеспечить комфортную жизнь и финансовое благополучие. Все, что нужно сделать – организовать его планирование удобным для себя образом и наслаждаться положительными результатами. Именно так деньги становятся союзником и начинают работать на человека.

Семейный бюджет и расходы

Как прийти к оптимальным расходам. Есть два подхода.

Первый предназначен для людей с развитой силой воли и внутренней дисциплиной. В начале первого месяца Вы составляете план расходов, примерно прикидывая, куда и сколько денег нужно потратить. Затем в течение месяца Вы живете в соответствии с этим планом. Если на что-то денег не хватило, нельзя давать себе слабину и тратить больше.

Вам нужно максимально «насладиться» последствиями своих решений, отказать себе в чем-то. Это очень отрезвляет и на следующий месяц Ваш план будет более точен. И конечно, не забываем минимум 10 % от доходов отложить сразу после получения зарплаты.

Второй вариант подходит для людей с менее развитой силой воли, т.е. для всех остальных.

Первый месяц Вы просто записываете, куда уходят деньги. В конце месяца с вероятностью 95 % Вы будете в шоке от того, как распоряжаетесь личными финансами. Многие себе зададут вопрос: «Откуда я нахожу столько денег?».

Когда у Вас появятся конкретные цифры, можно подумать, как сократить расходы. Например, поискать более дешевый бизнес-ланч или подключить экономный тариф на телефон, в какие то выходные почитать интересную книгу вместо того, чтобы развлекаться в ночном клубе и т.д. В конце концов, за 3-4 месяца Вы придете к оптимальным расходам.

Как распорядиться прибавкой к зарплате?

Мы рекомендуем не меньше половины откладывать в личный капитал и лишь вторую часть тратить.

Предположим, Вы привыкли жить на 40 000 рублей в месяц, минимум 4 000 идут на достижение целей и остальные 36 000 тратятся. Вам повысили зарплату на 5 000 рублей. Что в такой ситуации сделает большинство? Увеличит расходы на всю эту сумму. Но ведь Вы привыкли жить на 36 000 рублей. Даже 2 500 рублей дополнительно к расходам позволят тратить больше. Зато процесс накопления капитала на Ваши цели пойдет намного быстрее, когда ежемесячно инвестируемая сумма составит уже не 4 000, а целых 6 500 рублей. И так далее со всеми дополнительными доходами.

Богатые люди привыкли тратить меньше, чем они зарабатывают, а разницу направлять на создание и приумножение капитала. Вам стоит последовать их примеру.

Если вас заинтересовала тема семейного бюджета, то можете глубже изучить эту тему с помощью семинара «Семейный бюджет: как взять под контроль доходы и расходы». На него сейчас действует специальная цена 290 рублей. Подробности на странице интернет-магазина Центра финансовой культуры.

Как вести семейный бюджет: 8 главных правил и 10 советов на каждый день

Деньги — не повод для ссор. Распоряжаться ими так, чтобы всех всё устраивало, помогут советы, которые мы составили вместе с проектом «Финансовая среда».

Главные правила ведения бюджета

1. Назначьте главного по деньгам

Вы можете вести совместный бюджет, можете — раздельный, когда каждый распоряжается своими финансами самостоятельно, отдавая часть денег на общие расходы. В любом случае этими общими деньгами должен кто-то управлять. Задача этого человека — следить за тем, чтобы все счета оплачивались вовремя, а деньги, отложенные про запас, не уходили на всякую ерунду. Поручите это самому дисциплинированному и ответственному члену семьи.

2. Откладывайте минимум 10% от каждой зарплаты

Откройте накопительный счёт и переводите туда деньги сразу после того, как получили зарплату. Так вы избавите себя от соблазна потратить эти деньги не по назначению.

К примеру, вы получаете 30 000 рублей, а ваш партнёр — 40 000. Откладывая по 10% с зарплаты, за год вы вместе накопите 84 000 рублей — это ещё не считая процентов от банка. Внезапно получили премию — целиком отправляйте её на накопительный счёт.

3. Ставьте цели

Копить просто так — плохая затея. Когда вы не понимаете, зачем откладывать деньги, то и делать этого наверняка не будете.

Для начала нужно сформировать финансовую подушку безопасности — сумму, равную хотя бы трём вашим окладам. Она пригодится, если внезапно возникнут сложности с работой или кто-то из вашей семьи вдруг заболеет. Когда подушка безопасности готова, можно начинать копить на отпуск, машину или первый взнос по ипотеке.

4. Заведите совместный счёт

Он нужен для того, чтобы собирать там деньги на оплату коммунальных услуг, еду или крупные покупки. Такой подход удобен и для контроля расходов, и для своевременной оплаты счетов. Если есть один счёт, с которого надо платить, не возникнет ситуации, когда все члены семьи думали, что за квартиру уже заплатил кто-то из них, а на самом деле этого вообще никто не делал. К тому же он освободит вас от взаиморасчётов: получили зарплату, скинулись в общий котёл, перечислили 10% на счёт-копилку, а что осталось — только ваше.

5. Узнайте, куда утекают ваши деньги

Заведите привычку следить, сколько денег вы тратите. Можно делать это в мобильном приложении банка, если вы чаще расплачиваетесь картой, или выбрать один из сервисов для планирования финансов. Так вы определите основные статьи расходов и сможете понять, на что стоило бы тратить поменьше.

Следите за мелкими тратами — с них набегает крупная сумма. Представьте: вы поехали с работы на такси за 300 рублей, потому что не хотелось ждать маршрутку под дождём. На такую же сумму пообедали в кафе, потому что не было времени что-то приготовить дома. А на выходных заказали на всю семью две большие пиццы за полторы тысячи рублей, потому что лень. Всего за неделю ушли непонятно куда две с лишним тысячи. Без этих расходов вы могли спокойно обойтись.

Ответственное отношение к деньгам — навык, который можно освоить в любом возрасте. 17 октября приходите на бесплатную лекцию «Тайная жизнь семейного бюджета: планирование и оптимизация». Советник руководителя Службы по защите прав потребителей и обеспечению доступности финансовых услуг Банка России Александр Коланьков и журналист Ксения Падерина расскажут, как грамотно вести семейный бюджет и экономить с помощью планирования расходов.

6. Составьте финансовый план

У вас наверняка уже есть примерный список расходов на ближайшее время. Например, к Новому году неплохо бы накопить 10 000 рублей на подарки. У вас впереди три месяца, так что в октябре, ноябре и декабре нужно откладывать примерно по 3 300 рублей. Не рассчитывайте на то, что деньги как-нибудь найдутся сами. А если в конце года начальник расщедрится на премию, её вы с чистой совестью можете отправить в копилку, ведь на подарки деньги у вас уже есть.

7. Вовремя платите по счетам

Звучит скучно, но в мире ответственных взрослых людей так принято. Забудете оплатить коммунальные услуги в этом месяце — в следующем придётся платить больше. Пропустите платёж по кредиту — банк влепит штраф. Всё это означает, что у вашей семьи будет меньше денег на текущие расходы.

8. Рассчитайте бюджет на день

Вычтите из общего дохода семьи обязательные платежи, расходы на еду (вы ведь ведёте учёт трат?) и транспорт. Оставшиеся деньги разделите на количество дней в месяце. Получится сумма, которую вы можете тратить каждый день. Если не удержались и сегодня спустили больше запланированного, завтра придётся ужаться в расходах.

Как экономить каждый день

1. Платите картой

Если у вас карта с кешбэком в рублях, расплачиваясь ей, вы можете за несколько месяцев отбить стоимость годового обслуживания. К тому же многие банки дают дополнительные скидки или бонусы, когда вы покупаете что-то у магазинов-партнёров.

2. Готовьте дома

Так дешевле, чем каждый день ходить на бизнес-ланч с едой сомнительной свежести. Сделайте запас полуфабрикатов: порежьте говядину на рагу, натрите морковь для зажарки в суп, сварите кастрюлю бульона и разлейте её по контейнерам. Всё это прекрасно хранится в морозилке, а в нужный момент надо просто достать, разморозить и использовать по назначению.

3. Не покупайте полиэтиленовые пакеты

Заведите специальную сумку для покупок или разберите наконец пакет с пакетами (мы знаем, он у вас есть) и используйте их.

4. Планируйте покупки и поездки заранее

Собираетесь в отпуск в апреле — присматривайте выгодные предложения авиакомпаний уже сейчас. Сезонную одежду покупайте на распродажах, чтобы не переплачивать, когда наступят холода, а у вас внезапно не окажется тёплой куртки.

5. Продавайте ненужные вещи

Гитара, на которой вы так и не научились играть, степпер, что три года пылится в углу, соковыжималка, которой вы пользовались от силы пару раз, — сейчас это хлам, но он может превратиться в реальные деньги.

6. Ищите в магазинах товары собственных торговых марок

Замороженное тесто, томатная паста, жидкое мыло или губки для мытья посуды, выпущенные под маркой магазина, ничем не отличаются от других. Только цена приятнее.

7. Пользуйтесь списками покупок

Создайте в Google Keep специальный список, где будете отмечать, что нужно приобрести в ближайшее время, и расшарьте его для членов семьи. Перед походом в магазин проверяйте домашние припасы и вносите в список всё, что закончилось или почти закончилось, чтобы ненароком не купить лишнего.

8. Следите за здоровьем

Выпала пломба — идите к стоматологу, не дожидаясь, пока зуб развалится окончательно. Да, страшно, но если запустить это, от итогового счёта будет ещё страшнее. Бросайте курить и сократите употребление алкоголя — сэкономите и на сигаретах, и на походах по барам, и на лечении последствий весёлого образа жизни.

9. Не покупайте дорогие вещи сразу

Дайте себе на раздумья хотя бы несколько дней. Если по-прежнему хочется, посчитайте, сколько дневных бюджетов уйдёт на покупку этой вещи. Готовы на некоторое время отказаться от свободных денег? Вперёд, покупайте. И нет, потрошить подушку финансовой безопасности нельзя.

10. Следите за скидками

Заведите отдельный электронный адрес и подпишитесь с него на рассылки крупных интернет-магазинов. Часто они за это дарят скидку или бесплатную доставку следующего заказа, а вы всегда будете в курсе актуальных акций.

Планирование бюджета: узнайте лучший способ создания

Если вы еще этого не знаете, планирование бюджета – это когда мы оцениваем поступления, производственные затраты и затраты, необходимые для поддержания бизнеса. Другими словами, сколько нужно продать и потратить, чтобы сохранить свой бизнес здоровым .

Бюджет организует это видение в числа, показывая его финансовые и экономические показатели будущего и прошлого. С его помощью вы отслеживаете прогресс вашей компании, упрощая принятие мер для улучшения результатов.

Методология, с другой стороны, состоит из ранее согласованных методов и процессов, которые помогают выполнить задачу или проект. Это как скрипт, который организует ваши действия.

Согласование бюджетного планирования с методологией – это способ направить ваши шаги и действия упорядоченным и последовательным образом, обеспечивая полное выполнение бизнес-бюджет , Это поэтому лучший способ создать бюджетное планирование .

Зная это очень хорошо, мы посвящаем этот текст шаг за шагом в создании бюджетного планирования с помощью методологии. Отныне вы будете следовать каждому шагу в выполнении бизнес-бюджет отлично!

Пойдем по ступенькам!

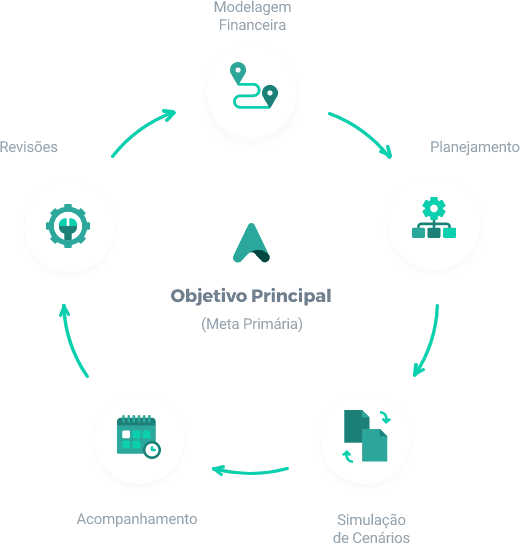

Финансовое моделирование: понимание того, как все это работает

Финансовое моделирование является первым шагом и имеет очень важное значение. Здесь вы понимаете, как ваш бизнес организован в финансовом отношении: как ваш бизнес план счетов как строится МВЗ, каковы каналы продаж, как собираются данные, и как вы можете извлечь их из ERP (при необходимости).

Цель состоит в том, чтобы нарисовать весь финансовый поток и как документация, транзакции и как все это работает. Это способ «привести в порядок дом» и посмотреть на свои финансы из обзора и обзора.

Основная цель: куда хочет пойти ваш бизнес?

Основная цель (также известная как OMTM) – это центр, в котором вращаются другие ступени. И не случайно все остальные шаги используют цель в качестве параметра для принятия решения. Потому что когда-то определено, цель будет направлять действия компании в целом .

Основная цель должна быть поставлена после анализа вашей компании. Эта цель должна иметь показатели для ее измерения; он также должен иметь период, который должен быть достигнут (месяцы или годы). Проверьте пример основной цели:

Основная цель : достигнуть $ 100 тысяч чистой прибыли к декабрю

Индикатор 1 : валовой расчет по месту размещения

Индикатор 2 : средний месячный билет

Индикатор 3 : процент отмен

В приведенном выше примере нам ясно, какова цель, как далеко она должна быть достигнута, и некоторые показатели, которые помогают ее измерить. С этого момента мы знаем, что поможет достичь бюджетного планирования: $ 100 тыс. Чистой прибыли. Определив это, мы переходим к следующему шагу: планирование бюджета сам по себе.

Планирование бюджета: как достичь главной цели

Итак, вы уже поняли, что такое бюджетное планирование, почему существует финансовое моделирование и насколько важно иметь основную руководящую цель. Вы уже все это понимаете, но вам все же нужно углубиться в планирование бюджета. В конце концов, это стратегия, которая позволит вашей компании достичь главной цели .

Кроме того, давайте перейдем к этапам, которые составляют планирование бюджета.

Бюджет доходов

В бюджете доходов вы должны спроецировать все запланированные записи для вашего денежный поток, То есть, сколько ваших продуктов (или услуг) вы планируете продать в течение следующих трех, шести или двенадцати месяцев? Этот шаг очень важен и требует помощи менеджера по продажам, потому что необходимо использовать в качестве основы текущие производственные мощности сектора.

Таким образом, рецепты:

- Продажа товаров или услуг;

- Продажа недвижимости

Помните главную цель $ 100 тысяч в декабре? Поэтому при планировании бюджета доходов важно, чтобы продаж на конец года было достаточно для достижения этих целей.

Усиление: все бюджеты, содержащиеся в планировании, будут направлены на достижение основной цели.

Бюджет отчислений от продаж

Например, с запланированным доходом вы будете знать, сколько вы планируете продать в следующем месяце. Исходя из этой информации, уже можно прогнозировать неизбежные вычеты из продаж.

Некоторые вычеты продаж:

Отчисления – это скидки на каждый проданный продукт или услугу. Поэтому, если ваша компания планирует выставить счет на продажу 10 тысяч, вы должны применить вычеты сверх валового дохода.

Бюджет себестоимости продукции

Бюджет производственных затрат – это планирование всех затрат, необходимых для производства продукта или продажи товара или услуги.

Производственные затраты классифицируются в соответствии с деятельностью вашей компании. Например, КПВ (Стоимость проданных товаров), которая является классификацией для компаний, продающих товары. CMV (Стоимость проданных товаров) компаниям, которые продают товары, как правило, в торговле. и CSV (Стоимость проданных услуг), для компаний, которые продают услуги.

Некоторые примеры затрат:

- Сырье;

- Контрактные инструменты;

- Входы для производства;

Расходы на персонал и расходы

Операционные расходы – это расходы, требуемые даже в случае отсутствия продажи (в отличие от затрат). Они связаны с фиксированными расходами, потому что они происходят в течение всего месяца. В этом бюджете вы также должны учитывать расходы на персонал.

Примеры расходов на персонал:

- заработная плата;

- выгоды;

- План здоровья

Моделирование сценария: возможные пути в одном направлении

После планирования бюджета пришло время моделировать возможные сценарии , симуляция сценария Это инструмент, который на основе его планирования создает «версии» этого сценария с учетом переменных, которые могут помешать его планированию.

Проверьте некоторые примеры сценариев:

Базовый сценарий

Базовый сценарий – это ваш реалистичный сценарий. То есть, это планирование бюджета, при котором все будет идти по плану (за исключением отклонений, которые характерны для каждого бюджета), и цель будет достигнута.

Пессимистичный сценарий

В отличие от итогов, пессимист рассматривает проблемы внутреннего рынка, которые могут повлиять на его финансовые показатели. Что если доллар подорожает? Что если спрос снизится? Учитывая эти факторы, они созданы планы действий по борьбе с ними , Ах, важно помнить, что даже в пессимистическом сценарии (как и в оптимистическом) главная цель должна быть достигнута.

Оптимистичный сценарий

И если все пойдет очень не так ли? В оптимистическом сценарии это считается положительным экономическим контекстом для вашей компании. Здесь цель достигается с перерывом, и создаются планы действий, чтобы воспользоваться возможностями в позитивном сценарии.

Из базового планирования вы можете создать множество сценариев. Это один из самых эффективных способов заранее подготовиться к рынку.

Отслеживание результатов с помощью отчетов и индикаторов

После завершения всех предыдущих шагов вы переходите к шагу отслеживания бюджета. И мониторинг, и планирование – это постоянные процессы. Потому что мы знаем, что любое планирование, каким бы оно ни было, имеет тенденцию иметь срединные отклонения.

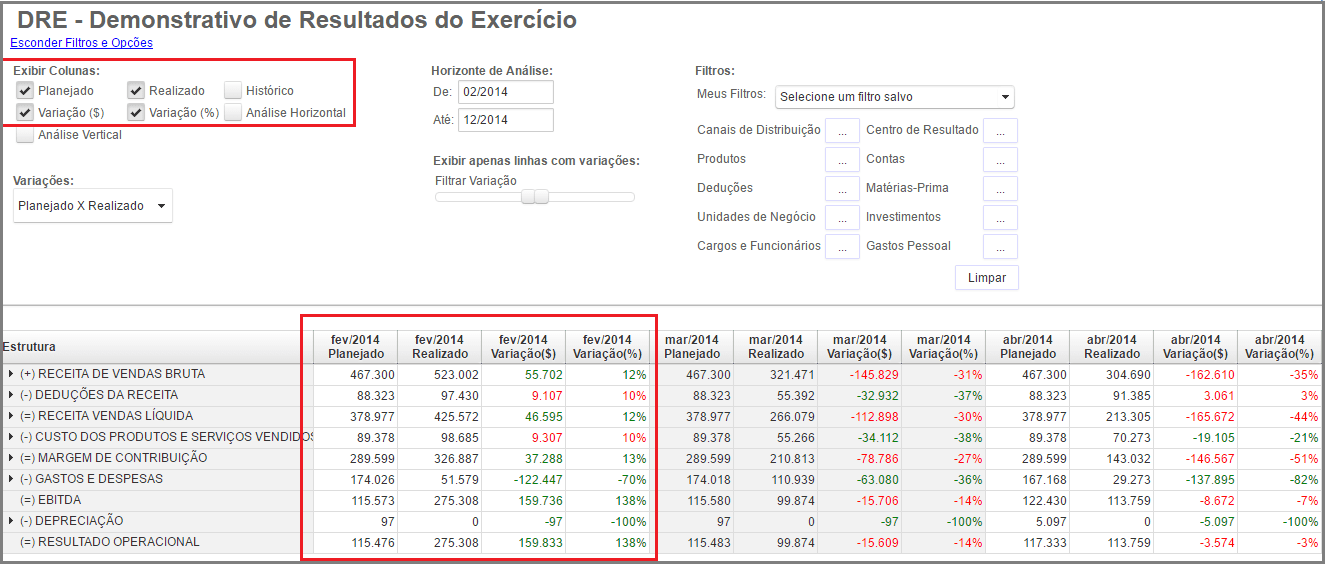

Таким образом, последующая деятельность – это этап, на котором мы периодически смотрим на DRE и мы анализируем запланированное и выполненное. Сколько мы заработали за месяц и что было запланировано? Переменные расходы остались такими же, как ожидалось, или были выше (или ниже)?

Концепция DRE для отслеживания бюджета выглядит примерно так:

Таким образом, вы можете, например, проанализировать финансовые результаты, достигнутые в декабре, и сравнить с тем, что было фактически запланировано. Если в декабре планировалось достичь чистой прибыли в размере 100 тысяч долларов, а при реализации было достигнуто только тысяч долларов 80, у нас есть четкое представление о том, что цель не была достигнута.

И, взглянув на DRE в течение нескольких месяцев, вы можете определить производительность, которая привела к тому, что цель не была достигнута. Меньше продаж, чем планировалось? Или, в конце концов, не могли инвестировать больше в маркетинг?

Обзор бюджета: пора ли менять маршрут?

Необходимость пересмотра бюджета видна только из последующих действий. Обзор меняет маршрут компании, потому что если осознается, что основная цель не будет достигнута, ее необходимо изменить.

На данный момент нам нужно подумать: изменили ли мы цель или увеличили срок ее достижения?

Заключение

Шаги, используемые в тексте, взяты из широко протестированной и проверенной методологии Treasy. Чтобы узнать больше о том, как вы можете применить его в своем бизнесе, поговорить с консультантом .

И если вы попали сюда, поздравляю! Теперь ты уже много знает о планировании бюджета , С информацией, которую вы получаете здесь, у вас уже есть достаточно, чтобы применить свои знания на работу.

Зачем нужно планировать семейный бюджет и как правильно это делать

Для чего нужно вести семейный бюджет? Практически каждая семейная пара сталкивается с проблемой нехватки денег, порой не хватает даже средств, чтобы дожить до зарплаты. Почему так происходит? Причина одна – нет планирования семейного бюджета. Многие не принимают это во внимание, поэтому и сталкиваются с рядом неприятных проблем. Очень важно уметь правильно считать свои доходы и расходы – это поможет сэкономить на ненужных приобретениях и собрать некоторую сумму денег, например, на отдых за границей или для приобретения собственного жилья, автомобиля.

Зачем нужно планировать семейный бюджет и что это дает

Финансовой свободы и независимости может добиться каждая семья, если научится тратить средства «с умом». Планирование семейного бюджета имеет ряд весомых преимуществ.

- Контроль. Муж и жена всегда будут точно знать, когда и на что были потрачены деньги. Больше не возникнет вопросов о том, куда исчезла вся зарплата спустя неделю после получки.

- Осознанные действия. Планируя бюджет несколько месяцев, вырисовывается четкая картина доходов и расходов. Таким образом, можно будет определить ненужные растраты и свести их к минимуму.

- Отсутствие долгов. Избежать кредитов и прочих долговых обязательств – это не трудно.

- Планирование весомых покупок. Планирование бюджета и экономия на ненужных затратах поможет накопить немного денег для того, чтобы отправиться во время отпуска на отдых. Возможно, что учет доходов и расходов приведет и к более крупным приобретениям – автомобиля или собственного жилья.

- «Черный день». Никто не знает, за каким поворотом будут ждать неприятности. Возможно, что придется уволиться с работы, имея отложенные деньги, можно будет не беспокоиться о проживании до нового трудоустройства.

- Дисциплина. Планирование семейного бюджета дисциплинирует. Это касается не только ненужных затрат, но и жизненных ситуаций, с которыми человек сталкивается изо дня в день.

Важно! Не стоит превращать планирование бюджета семьи в экономию на всем. Нужно выделять средства на развлечения и приятные мелочи, иначе жизнь превратится в рутину, которая совершенно не радует.

Основные правила планирования семейного бюджета

Следуя простым правилам можно очень быстро научиться увеличивать разницу между доходами и расходами, откладывая эти деньги на более весомые нужды.

Поэтапное планирование

- Необходимо ежемесячно записывать в блокноте общий семейный доход. Сюда нужно вносить все – зарплату, дополнительный заработок.

- После того, как посчитана общая сумма денежных поступлений, необходимо записать все обязательные затраты. Это оплата коммунальных платежей, детского сада (школы), покупка продуктов питания, обслуживание автомобиля, небольшую сумму не забывать выделить на досуг.

- Из суммы доходов теперь нужно вычесть общую сумму полученных необходимых расходов.

- Далее требуется задуматься о том, что делать с остатком. Тратить все и сразу нельзя. Лучше всего будет поделить остаток на две части. Одну желательно отложить на «черный день», другую положить в другое место на непредвиденные расходы.

Ошибки семейных пар при планировании бюджета

Многие семейные пары допускают банальные ошибки при планировании своего бюджета, от этого сталкиваются с денежными трудностями задолго до следующей зарплаты.

- Нельзя решать проблемы «по мере их поступления». Если планируются затраты, деньги нужно понемногу откладывать заранее.

- Нельзя, чтобы финансовые решения принимал только один человек.

- Нельзя кардинального сокращать расходы, урезать свой досуг.

- Нельзя умалчивать о финансовых проблемах, их нужно обсуждать и искать выход из ситуации вместе с супругом.

Как уменьшить свои расходы

Есть простой способ, который поможет уменьшить семейные расходы.

Есть простой способ, который поможет уменьшить семейные расходы.

Если пара поставила четкую цель – собрать определенную сумму денег на крупную покупку, нужно следовать плану. Каждый месяц можно откладывать с зарплаты 10% суммы, такой же процент откладывается с любых денежных поступлений, даже если они незначительны. Вроде мелочи, а со временем собирается внушительный бюджет.

Полезные советы по планированию семейного бюджета

- Вести учет расходов и доходов нужно каждый месяц, учитывая все мелочи, только так можно будет получить полную картину бюджета и определить ненужные растраты.

- Отбросить «мечты». Не нужно обещать себе собрать миллион, цели должны быть достижимыми.

- Важно, чтобы свой вклад в планирование бюджета вносили оба супруга, иначе сократить расходы не получится.

- Можно открыть сберегательный счет в банке и все сэкономленные деньги класть туда.

Планирование семейного бюджета – это не экономия, а реальный шанс сократить список «пустых» расходов, научиться правильно использовать полученные средства и направлять их в нужное русло.

Что такое бюджетирование и что включает в себя система бюджетирования

Здравствуйте! В этой статье мы расскажем про бюджетирование в организации.

Сегодня вы узнаете:

- Для чего нужно бюджетирование;

- Что включает в себя система бюджетирования;

- Что такое бюджетный цикл;

- Что включает бюджет организации;

- Как составить бюджет для организации.

Бюджетирование и его особенности

В любой фирме, большой и маленькой, имеется совокупность доходов и расходов. Управлять денежными потоками и планировать на основе текущих экономических показателей деятельность – важные функции компании, которые и составляют суть бюджетирования.

Бюджетирование представляет собой процесс управления бюджетом и включает составление смет, их распределение и корректировку в соответствии с произошедшими изменениями.

Совокупность всех доходов и расходов – это и есть бюджет, от которого зависит функционирование всего предприятия.

Бюджетирование – это широкое понятие, которое затрагивает не только крупные фирмы, но и отдельное физическое лицо. Причём последнее может влиять не только на собственный бюджет, но и выступать двигателем экономических программ на уровне государства.

Например, инициативное бюджетирование подразумевает, что граждане вольны предлагать свои идеи для расходования государственной казны.

Важно уметь управлять денежными потоками: эффективность данного процесса сказывается на средствах, которыми можно располагать в данный момент без ущерба для будущего.

Бюджетирование призвано реализовать следующие цели:

- Оценка состояния компании на текущую дату (насколько эффективно функционирует фирма и нуждается ли её деятельность в корректировке);

- Регулярное планирование деятельности на основе показателей, характеризующих текущую деятельность;

- Утверждение планов, призванных сэкономить средства и распоряжаться ими грамотно;

- Эффективное использование всех имеющихся ресурсов (так, чтобы они приносили максимальную прибыль, а издержки были минимально возможными);

- Подробное изучение основ инвестиционной деятельности (внедрение данной сферы с целью получения дополнительного дохода);

- Рассмотрение запланированных проектов на предмет их необходимости и возможной прибыли для предприятия (требование относительно менеджеров проектов – каждый из них обязан обосновать цель внедрения того или иного направления);

- Развитие и дальнейшее укрепление дисциплины предприятия в общем и конкретно по финансовым вопросам;

- Координация всех уровней компании для получения максимальных результатов деятельности;

- Обеспечение подробного анализа всех имеющихся затрат (бюджетирование затрат позволяет уменьшить расходы предприятия и направить сэкономленные средства на другие цели компании);

- Наличие отработанной системы контроля исполнения поставленных задач нижестоящим уровням;

- Мотивация наёмного персонала в достижении высоких результатов для целей организации;

- Следование установленному законодательству и принятым договорным обязательствам.

Перечень целей, которые решаются с помощью бюджетирования, достаточно велик, и мы можем сделать вывод, что данный процесс на предприятии играет важную роль.

Бюджетирование целесообразно вести в крупных предприятиях: им занимаются сотрудники нескольких отделов, деятельность которых координирует руководство.

Если же предприятие небольшое, к тому же имеет малое число персонала, то можно обойтись только краткими отчётами самого руководителя: это не отнимет много времени и сделает процесс более быстрым и эффективным.

Какие функции выполняет бюджетирование

Организация бюджетирования – это целый комплекс мер, направленный на повышение эффективности управления финансами.

Каждая компания разрабатывает свои задачи, которые необходимо решить путём внедрения механизма общего контроля денежных потоков. Однако, функции бюджетирования имеют общую направленность для любого предприятия.

Давайте рассмотрим, какие же задачи решает бюджетирование.

К основным из них относятся:

- Увеличение экономических показателей предприятия. Они в дальнейшем приведут к более эффективной работе, что положительно скажется на бюджете;

- Оценка результативности деятельности компании. Соотнесение всех денежных потоков формирует целостную картину функционирования фирмы. На основе полученных данных формируются планы по корректировке и смещению центра внимания руководства в пользу слабых сторон компании;

- Постановка планов на основе текущих показателей. Планирование – важный этап на пути реализации целей. В зависимости от сегодняшнего состояния можно скорректировать отдельные направления компании и нацелить их на результативное решение насущных вопросов. Планирование может иметь как краткосрочную перспективу (на ближайшие месяцы), так и долгосрочную (на срок более 5 лет). Оптимальный период для реализации планов составляет от 12 месяцев до 5 лет;

- Обоснование произведённых расходов. Каждая компания должна иметь конкретный перечень затрат, которые потребуется произвести в ближайшие даты или в перспективе. Список расходов может быть запланированным или не включенным в возможные траты. Обоснование последних и является важной задачей на основе размера потраченных средств и той выгоды, которую они принесли компании;

- Введение специального подразделения для оценки понесённых расходов. Каждая затрата должна нести в себе полезную сущность для организации. Если таковой не имеется, то необходимо исключить статью трат из будущего периода;

- Минимизация потенциальных рисков. Движение потоков денежных средств при низком уровне управления ими может принести убытки, а чтобы их исключить или минимизировать, необходимо повысить степень вовлечения компании в финансовые вопросы;

- Оценка деятельности персонала. Если дела фирмы идут в гору, то наёмные работники выполняют свои функции грамотно. Если же имеются недочёты в работе фирмы, то стоит задуматься об уровне квалификации отдельных лиц и принять соответствующие меры. В этом случае обдумывается решение о мотивации сотрудников, их обучении или смене другими специалистами;

- Установление коммуникационной среды внутри компании. Руководитель ставит цели, менеджеры на соответствующих уровнях заняты их решением. От того, насколько подробно и целостно преподнесена информация руководящим звеном, зависит качество работы нижестоящего персонала;

- Координация между отделами компании. Решение глобальных задач не решается отдельно руководителем или его представителями. К этому вопросу необходимо подойти сообща, чтобы выяснить все возможные пути решения, учесть имеющиеся мнения и создать целостную картину действительности;

- Обучение персонала и повышение квалификации. Постановка новых задач со стороны руководителя заставляет менеджеров применять в работе все возможные навыки и учиться открывать для себя новые возможности. Мотивация в этом вопросе – важный фактор. Если сотрудник знает, что за конкретный результат ему положено соответствующее вознаграждение, он будет стараться достичь целей разными способами.

Система бюджетирования и её важные составляющие

Существует и такое понятие, как система бюджетирования. Оно представляет собой совокупность отлаженных функций, направленных на повышение эффективности деятельности компании. Система бюджетирования позволяет в более краткие сроки достичь поставленных целей. Формируется она постепенно и зависит от особенностей компании.

Управление бюджетированием включает в себя чётко скоординированную деятельность разных подразделений фирмы, которая призвана повысить экономические показатели и вывести компанию на новый уровень.

Данная система даёт множество преимуществ, которые представлены следующими особенностями:

- Анализ текущей деятельности позволяет сформировать направление движения компании не только на микроуровне, но и на макроуровне. Решается комплекс задач, включающий внутреннее устройство компании, а также её положение относительно других участников рынка;

- По ряду показателей за конкретный период можно оценить деятельность предприятия на разных уровнях, что помогает вычислить узкие направления, нуждающиеся в доработке;

- Оценка работы, выполняемой менеджерами всех подразделений (каждый показатель в смете характеризует уровень квалификации отдельных сотрудников и позволяет скоординировать их деятельность);

- Наличие низких показателей – это отличный повод для мотивации сотрудников. Сформированные конкретные задачи по отдельным статьям расходов и доходов помогут быстрее справиться с проблемными зонами;

- Улучшение взаимопонимания сотрудников, занимающих разные должности. Решение общих задач сообща ведёт к сплочению коллектива и соответствует ускоренному процессу реализации целей;

- Информирование всех подразделений (благодаря отлаженной системе, новые сведения попадают от вышестоящего уровня к нижестоящему с высокой скоростью. А это, в свою очередь, способствует решению одной большой задачи одновременно на всех уровнях);

- Обучение менеджеров (углубление во внутренние процессы компании позволяет более подробно видеть текущую ситуацию, а значит, можно предложить и более эффективное решение проблемы).

Какие фазы включает бюджетный цикл

Планирование и распределение доходов и расходов – это отдельный этап в деятельности предприятия, который принято называть бюджетным циклом. Данный процесс повторяется с принятой на предприятии периодичностью и носит циклический характер.

Каждый новый этап бюджетирования содержит в себе несколько фаз. Их наличие обусловлено рядом конкретных задач, которые ставит перед собой руководство компании.

Всего существует три основных фазы:

- Планирование. На данном этапе происходит изучение текущих показателей, на основе которых составляется план для будущей реализации. Это важный шаг, так как именно от него зависит дальнейшая деятельность компании. Если что-то упустить, то исправление ошибок может дорого обойтись. Важно учесть возможные риски и пути их минимизации. Разрабатывается конкретный перечень направлений, которым должна следовать фирма в ближайшие несколько месяцев или лет;

- Реализация. Стадия включает набор действий, способствующих продвижению запланированных задач. Важно чётко следовать намеченному плану и своевременно осуществлять корректировку действий. Это поможет сократить затраты и реализовать цели в установленный срок. Фаза включает в себя совокупность действий всех подразделений фирмы, которые могут так или иначе повлиять на результат. Весь период реализации задач разбивается на несколько мелких промежутков, в которые также уместно поставить соответствующие планы. Это поможет своевременно скорректировать показатели, понять их целесообразность или устранить возникшую проблему;

- Завершение. Подводится итог деятельности компании и двух предыдущих этапов. Сравниваются показатели, поставленные в качестве целевых, и достигнутые. Если между ними существенная разница, то компания функционировала крайне неэффективно. При соблюдении запланированных норм ставятся цели на следующий период, выполнение которых будет способствовать дальнейшему процветанию фирмы.

Бюджет организации и его состав

В широком понятии бюджет организации включает все доходы и расходы фирмы. Однако, среди данных статей баланса имеется множество подразделов, оказывающих существенную роль в формировании бюджета компании. Разделы бюджета зависят от размера фирмы, её деятельности и опыта существования на рынке.

Всю совокупность существующих бюджетов можно разделить на две главных вида:

- Операционный бюджет;

- Финансовый бюджет.

В свою очередь, операционный бюджет состоит из следующих разделов:

- Доход от производства;

- Прибыль от продажи товаров, услуг:

- Затраты на сырьё;

- Оплата заработка служащих;

- Амортизация;

- Оплата налогов;

- Общие расходы касаемо ведения хозяйственной деятельности и производственного процесса.

Финансовое бюджетирование имеет более сложную структуру и построено на прогнозе следующих составляющих:

- Отчёта о финансовых результатах (который берётся за основу всей деятельности компании);

- Отчёта о движении денежных средств (распределение финансовых потоков внутри компании – важный фактор, составляющий базу для планирования);

- Бухгалтерского баланса (его статьи являются показателем эффективности текущей деятельности компании в сравнении с предыдущим периодом);

- Потока собственного капитала (важно направить его на те цели, которые наиболее важны для компании, и те, что будут способствовать увеличению объёмов производства в будущем).

Необходимо также знать основы составления бюджета, которые могут быть представлены тремя форматами:

- Снизу вверх. В данном случае происходит сбор всей информации от нижних уровней компании до руководства. Передаются сведения из каждого подразделения и предоставляются на обозрение руководящего состава компании для возможной корректировки и постановки целей;

- Сверху вниз. Руководство составляет прогнозы самостоятельно и отправляет их на выполнение персоналу нижестоящих подразделений. Такие методы бюджетирования обязывают руководящий состав фиксировать чёткие цели с обусловленным набором задач для каждого конкретного подразделения;

- Объединённый. Наиболее эффективный способ добиться продуктивного взаимодействия всех структур внутри компании. Информация поступает от руководства, но и мнение сотрудников имеет важную роль. Любые несоответствия решаются по мере их возникновения общими усилиями.

Составляем бюджет организации: пошаговая инструкция

Технология составления бюджета – нелёгкий процесс, особенно в рамках большого предприятия. Данная обязанность лежит на управляющем и финансовом отделах, которые применяют свой опыт, учитывают особенности деятельности компании и принципы бюджетирования.

При составлении бюджета вам потребуется пройти несколько стадий, пропуск любой из которых приведёт к будущим ошибкам и отсутствию возможности своевременно их устранить.

Посмотрите видео про основы бюджетирования и составления бюджета в компании:

Мы предлагаем придерживаться следующего плана для составления бюджета организации:

- Изучение спроса на товары/услуги компании. Самый важный шаг, определяющий всю дальнейшую деятельность фирмы. Учитывается занимаемая ниша на рынке, географическое расположение производства, категория покупателей и сезонные факторы;

- Учет коммерческих расходов. Здесь большую роль играют затраты на продвижение бренда, а именно реклама компании. Выбираются наиболее эффективные модели маркетинга, изучаются типы поведения покупателей, на основе которых будет создано общее представление о выпускаемой продукции;

- Составляется бюджет производственного процесса. Главное внимание уделяется оборудованию и его мощности. Решаются вопросы о замене техники или повышении качественных характеристик имеющегося;

- Вносятся управленческие расходы. Включаются расходы на коммунальные услуги, оснащённость рабочих мест персонала, оплату операторов связи и т. д.;

- Составляется прогнозный отчёт по статьям баланса. Учитываются текущие показатели, которые многое могут рассказать о деятельности фирмы. Важно уделить внимание слабым местам организации, чтобы в будущем избежать возможных проблем;

- Распределение денежных потоков между основной, финансовой и инвестиционной деятельностью компании. Самый важный этап, который формирует процесс функционирования фирмы на основе поставленных планов.

Важно на этапе бюджетирования соотнести показатели текущей деятельности с теми, что получены в предыдущем периоде. Так можно судить об эффективности деятельности компании.

Если осуществлять сверку по коротким периодам в течение одного года, можно своевременно производить корректировку данных, что позволит избежать многих ошибок.

Как планировать бюджет

Как планировать бюджет – это очень важный вопрос, необходимый для грамотного управления личными финансами. А также, является основой для достижения финансового благополучия. Планируемый бюджет обычно бывает личным, если планируется вами одним, и семейным, где бюджет планируется совместно с мужем. Личный бюджет, как правило, планировать легче. Поскольку при планировании семейного бюджета часто возникают разногласия.

Содержание

Для чего необходимо планировать бюджет

Планирование бюджета является необходимым и важным занятием для любого человека в независимости от его финансового состояния. И для этого существует множество причин, вот одни из них:

- во-первых, у вас выработается дисциплина в управлении вашими финансами. Вы станете с большой ответственностью относиться к собственным деньга, сможете их контролировать;

- во-вторых, вы более эффективно начнете использовать свой доход, и более рационально его тратить;

- в-третьих, планирование бюджета поможет существенно сократить ссоры и скандалы из-за денег (это касается планирования семейного бюджета);

- в-четвертых, из-за рационального и более эффективного использования своих финансов, вы сможете быстрее расплатиться со своими долгами (если таковые есть);

- в-пятых, вы начнете более грамотно управлять своими финансами, а значит сможете создать сбережения и накопить капитал;

- в-шестых, вам будет проще достичь своих финансовых целей;

- и в-седьмых, планируя бюджет, вы возьмете под контроль свои финансы, а значит и свою жизнь.

Так можно еще много перечислить преимущества планирования бюджета. Но у него есть и свои минусы.

Основные минусы планирования бюджета

1) Планирование бюджета, хоть и не особо много, но занимает определенное время.

2) Планирование бюджета может перейти в тотальную экономию, которая может выйти за рамки дозволенных границ. Другими словами, стать скрягой, жмотничая на всем спадряд.

3) Очень жесткая экономия может существенно снизить качество вашей жизни. И у вас только от одной мысли о планировании будет становиться дурно. Везде должна быть мера, та граница, за которую лучше не переступать.

4) Существует такая вероятность, что зациклиность на экономии может привести к так называемому психологическому барьеру, при котором вы просто будете себе «не разрешать» повысить свой уровень дохода. То есть, залипните на том уровне, который имеете. И такое тоже бывает.

Если хорошенько подумать, то еще можно найти минусы планирования бюджета. Только в любом случае, преимуществ всегда будет больше.

Как планировать бюджет

Основные преимущества и недостатки планирования бюджета мы рассмотрели. Теперь можно перейти к самому планированию вашего бюджета.

Первое. Вы должны четко осознать важность этого нудного занятия. Иначе, вы его забросите, еще не успев начать. Найдите все преимущества и оцените то, что вам это даст.

Второе. Если вы семейный человек, то лучше составляйте бюджет вместе. Так вы избежите все возможные разногласия и будете действовать согласованно.

Третье. Начните отслеживать все доходы и все произведенные расходы. Лучше всего за месяц. Так гораздо удобнее.

В течение месяца записывайте на бумаге, в компьютере или на телефоне в каком-нибудь приложении (кому как удобно) все доходы и расходы. В конце месяца проведите анализ всех произведенных трат и полученных доходов. Сделайте правильные выводы. Если можете, то найдите способ увеличить свои доходы. А также, где это возможно, уберите некоторые статьи расходов или замените их на менее затратные. Следующий месяц постарайтесь прожить на основании полученных выводов.

Четвертое. Планирование бюджета составляется на основании трех месяцев, в течение которых вы строго вели учет доходов/расходов. При этом доходы/расходы оптимизируются на основании веденного учета

Пятое. Сначала планируются доходы, затем – расходы. Причем, где это возможно, расходы сокращаются или заменяются на менее затратные. Также, желательно, найти способы увеличения своих доходов.

Шестое. Расходы бюджета необходимо разделить на категории. Например, расходы на продукты, коммунальные платежи, баловство, расходы на хозяйство и т.д. Затем, эти категории разделяются по их степени важности и срочности.

Седьмое. При планировании бюджета в первую очередь выделяются средства на погашение долгов и кредитов. Это не менее 20% всех доходов. Затем закладывается сумма на «подушку безопасности» и капитал. В идеале, не менее 20% от общего дохода.

Из оставшейся суммы вычитается сумма обязательных платежей (коммунальные платежи, интернет, электроэнергия и т.д.), которая определяется в течении ведения учета доходов/расходов. На оставшуюся сумму необходимо прожить месяц.

Здесь, главное, соблюдать очередность: ДОЛГИ – НАКОПЛЕНИЯ — ОБЯЗАТЕЛЬНЫЕ ПЛАТЕЖИ – ВСЕ ОСТАЛЬНОЕ.

Восьмое. Как только бюджет будет запланирован, нужно будет приступить к его реализации. Необходимо стараться придерживаться намеченного бюджета, не выходить за рамки намеченных расходов. При чем, надо будет продолжать вести учет доходов и расходов, проводить их анализ, делать выводы и при необходимости корректировать.

Девятое. По окончании намеченного периода планирования бюджета, проведите анализ на его выполнение. Если ваши расходы превысили запланированные, то необходимо найти причины невыполнения плана и внесите необходимые корректировки. И на следующий отчетный период спланировать бюджет с уже имеющимися погрешностями.

И вот такой в итоге алгоритм действий получается: УЧЕТ ДОХОДОВ И РАСХОДОВ – АНАЛИЗ ПОЛУЧЕННЫХ ДОХОДОВ И ПРОИЗВЕДЕННЫХ РАСХОДОВ – СООТВЕТСТВУЮЩИЕ ВЫВОДЫ НА ОСНОВАНИИ ПРОВЕДЕННОГО АНАЛИЗА – ПЛАНИРОВАНИЕ БЮДЖЕТА НА ОСНОВАНИИ ПОЛУЧЕННЫХ ВЫВОДОВ – В КОНЦЕ НАМЕЧЕННОГО ПЕРИОДА ПРОИЗВОДИТСЯ АНАЛИЗ НА ВЫПОЛНЕНИЕ ПЛАНА – ВЫЯВЛЯЮТСЯ ОШИБКИ – ПЛАНИРУЕТСЯ БЮЖЕТ УЖЕ НА ОСНОВАНИИ ВЫЯВЛЕННЫХ ОШИБОК.

Основные ошибки при планировании бюджета

Первая ошибка. Отсутствие согласованности

Это касается, если планируется семейный бюджет. Члены семь должны договориться и действовать согласованно. Это делается для того, чтоб избежать семейных конфликтов из-за ненужных расходов.

Вторая ошибка. Отсутствие финансовых целей

Многие начинают планировать бюджет, не зная для чего и зачем, они это делают. Человек должен точно знать, зачем ему это нужно, и какие цели он при этом преследует и, что в итоги хотите получить. В случае с семейным бюджетом, все финансовые цели членов вашей семьи, должны быть обговорены между собой.

Третья ошибка. Расходы равняются доходам

При составлении своего личного или семейного бюджета, расходная часть всегда должна быть ниже доходной. Минимум 15% от доходов. Ваш бюджет, как бюджет предприятия, должен приносить хоть какую-нибудь прибыль. И относится к нему, вы должны соответственно.

Четвертая ошибка. Не ведется учет доходов и расходов

Это очень грубая и непростительная ошибка, которая может свести на нет все ваше планирование. Если вы не будете точно знать, сколько получаете, и куда уходят деньги, то вы просто не сможете оптимизировать ваши доходы и расходы. А, следовательно, не сможете грамотно и эффективно спланировать ваш бюджет.

Пятая ошибка. Не закладывается сумма на непредвиденные расходы

Поверьте, но непредвиденные траты и форс-мажорные обстоятельства возникают всегда. И если вы для таких обстоятельств не создадите резерв, то вы не только не впишитесь в ваш бюджет, но и залезете в долги. А это, для достижения ваших финансовых целей, недопустимо.

Шестая ошибка. Тотальная экономия

Многие люди, планируя свой бюджет, сокращают свои расходы так, что жить становится тошно. Определять расходы нужно без фанатизма, оставляя себе хоть какие-то радости в жизни. Иначе ваше планирование бюджета уже очень скоро отправиться куда подальше, и за вместо достижения своей финансовой цели, вы получите большие финансовые долги.

Седьмая ошибка. Отсутствие инвестиционных инструментов

Многие люди, при планировании своего бюджета, не закладывают определенную сумму на сбережения, резервные средства и капитал. Это является очень большой ошибкой. Хорошей привычкой всех богатых людей является то, что они минимум 10% своего дохода оставляют, чтоб в последующем инвестировать их в какие-нибудь финансовые инструменты. Им хорошо известно, что только инвестирование и создание пассивного дохода может сделать их богатыми и финансово независимыми.

Это основные ошибки при планировании бюджета. На самом деле, их гораздо больше. Все зависит от самого человека и расставленных им приоритетов.

Вот мы и разобрались, как планировать бюджет, для чего это нужно и основные ошибки при его составлении. Если вы будете регулярно этим заниматься, то результат не заставит вас долго ждать. Вы научитесь грамотно управлять своими финансами, а следовательно встанете на путь к финансовой свободе.

Если вам понравилась статья, и вы считаете ее полезной, ПОЖАЛУЙСТА поделитесь ею с друзьями и знакомыми.

Также, вы можете высказать свое мнение о статье и о самом сайте в комментариях, указать недочеты данного ресурса.